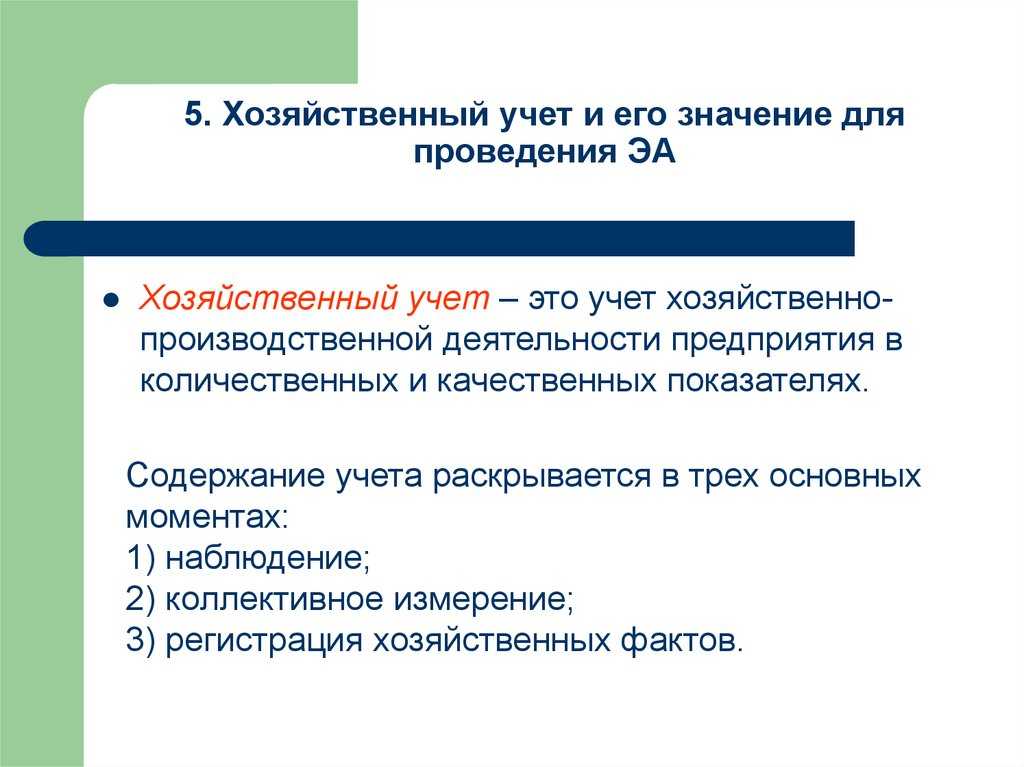

Хозяйственный учет

Основными целями хозяйственного учета являются планирование и контроль использования ресурсов, определение эффективности бизнес-процессов, предоставление информации для принятия решений и отчетности перед заинтересованными сторонами. Учетные данные включают информацию о доходах, расходах, активах, обязательствах и оборотных средствах.

Принципы хозяйственного учета включают:

| 1. Принцип двойной записи | Каждая хозяйственная операция должна быть записана как минимум в двух учетных регистрах – дебетовом и кредитовом. Сумма дебетов должна быть равна сумме кредитов. |

| 2. Принцип стабильности | Учетные политики и методы должны оставаться постоянными в течение отчетного периода и не меняться без обоснованной причины. |

| 3. Принцип оценки | Активы и обязательства должны быть оценены по справедливой стоимости, а доходы и расходы – по фактическим затратам. |

| 4. Принцип периодичности | Учет осуществляется за фиксированный период времени, обычно год. В течение этого периода формируются отчеты о финансовом положении и результативности организации. |

| 5. Принцип достоверности | Учетная информация должна быть точной, полной и надежной. |

Правильное ведение хозяйственного учета позволяет организациям контролировать свою деятельность, управлять ресурсами и достигать поставленных целей. Он является важным инструментом для бизнеса и помогает предпринимателям принимать обоснованные решения на основе фактической информации.

Определение и цель

Основная задача хозяйственного учета — отражение и систематизация всех финансовых операций, происходящих в организации. Он предоставляет возможность контролировать движение финансовых средств и имущества, а также проводить анализ эффективности деятельности предприятия.

В ходе хозяйственного учета происходит сбор, обработка, интерпретация и предоставление информации руководству о состоянии финансовых ресурсов и деловой активности. Благодаря этому, руководители могут принимать обоснованные управленческие решения, строить планы развития и контролировать их выполнение.

Важность и необходимость

Основная задача хозяйственного учета заключается в систематическом сборе, учете, анализе и обработке финансовой и экономической информации. Это позволяет выявить слабые места и проблемы в работе предприятия, а также определить пути их устранения и повышения эффективности.

Основные принципы хозяйственного учета включают полноту, достоверность, своевременность и системность информации. Благодаря правильной организации учетных процедур и использованию современных программных средств, хозяйственный учет позволяет оперативно получать необходимую информацию для принятия управленческих решений и планирования дальнейшей деятельности.

Без хозяйственного учета невозможно адекватное планирование и контроль финансовых ресурсов, оптимизация затрат и бюджетирование, а также разработка стратегии развития организации. Хозяйственный учет является основой для принятия рациональных управленческих решений и обеспечения устойчивого развития предприятия в долгосрочной перспективе.

В общем, реализация хозяйственного учета необходима для повышения эффективности работы организаций, обеспечения устойчивости и устранения рисков в условиях постоянно меняющегося рынка и финансовой ситуации. Правильная организация учета и его систематическое ведение позволяют иметь полное понимание о текущем состоянии дел организации и прогнозировать ее будущую деятельность.

Таким образом, хозяйственный учет является неотъемлемым инструментом для достижения финансовой стабильности и успешного развития организации.

Хозяйственный учет: понятие и его виды. Отличительные особенности бухгалтерского учета

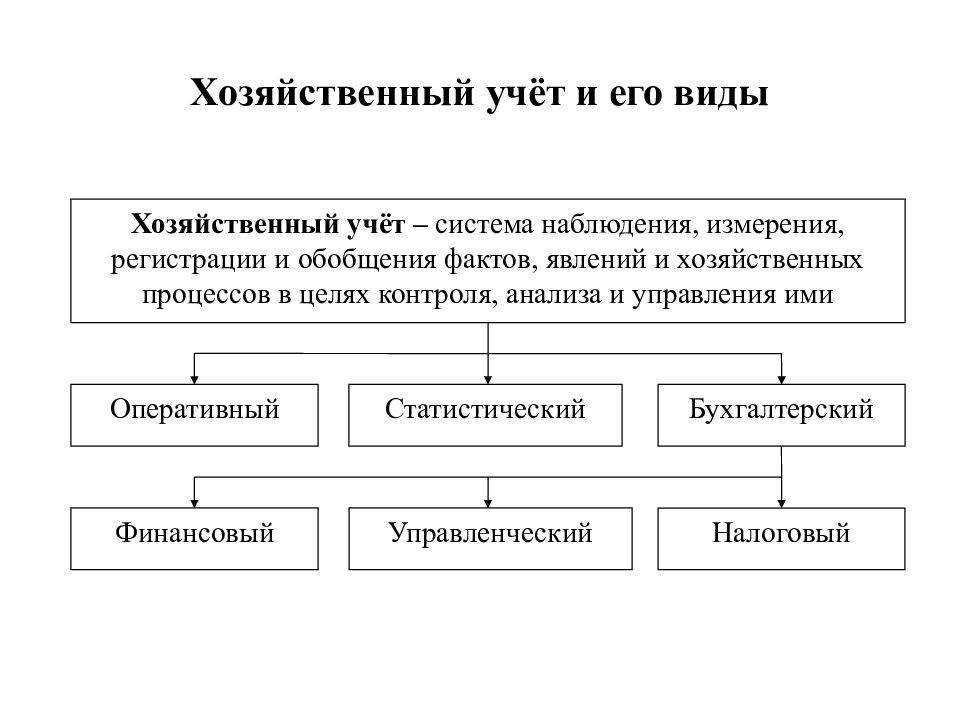

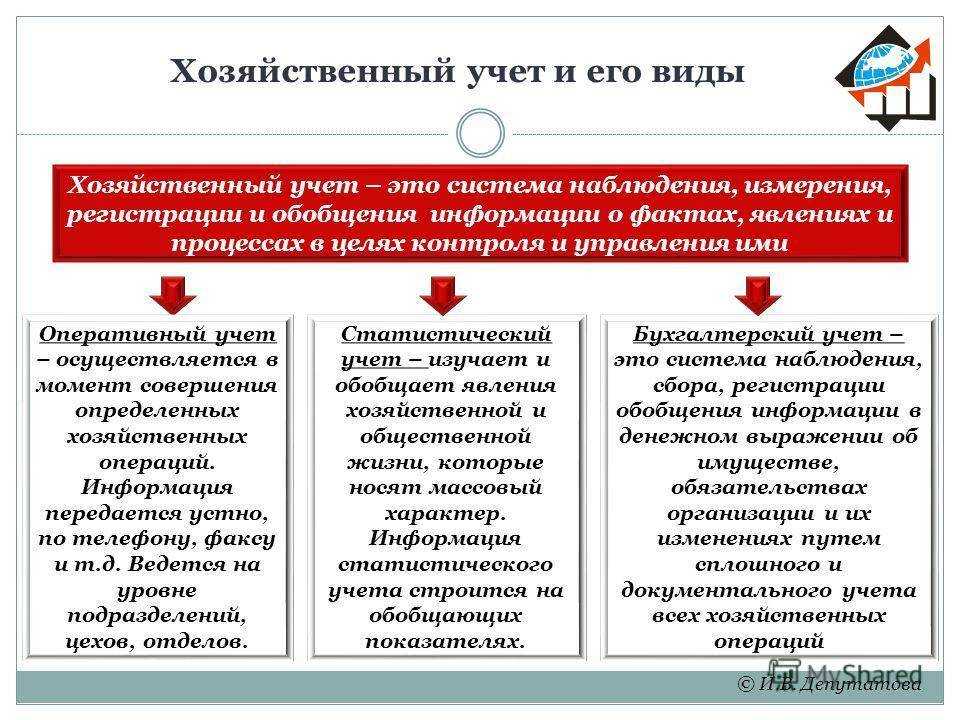

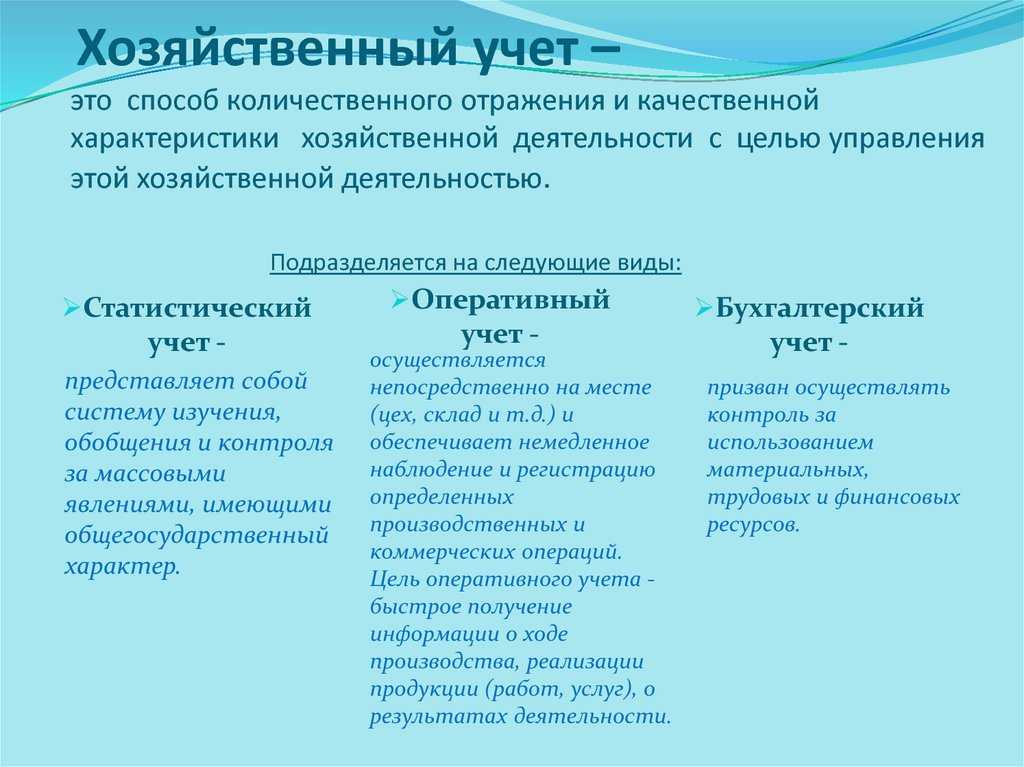

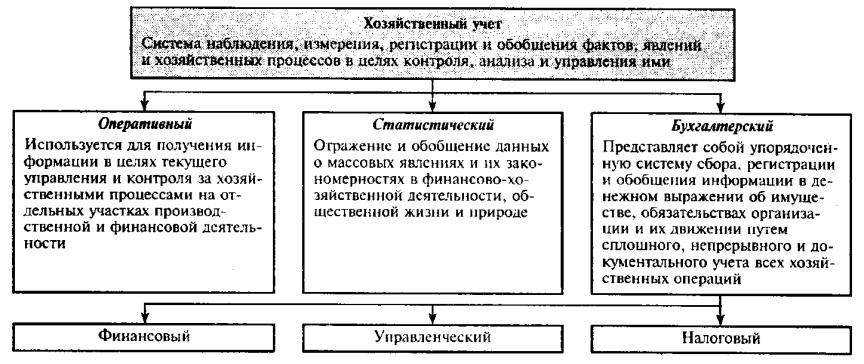

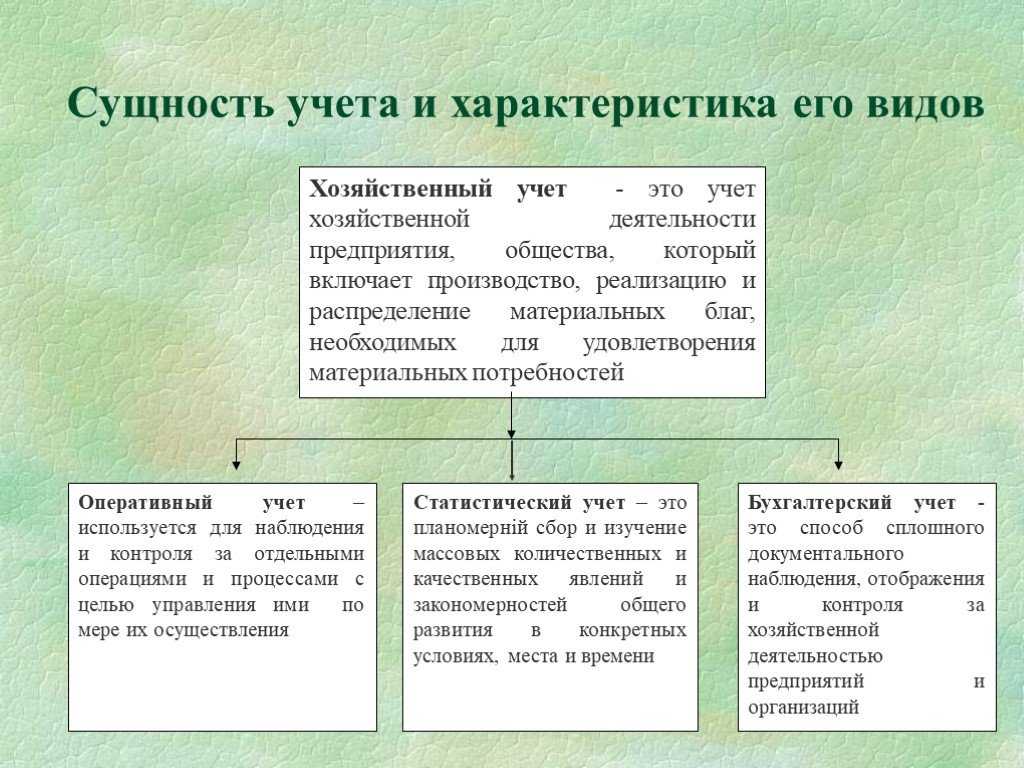

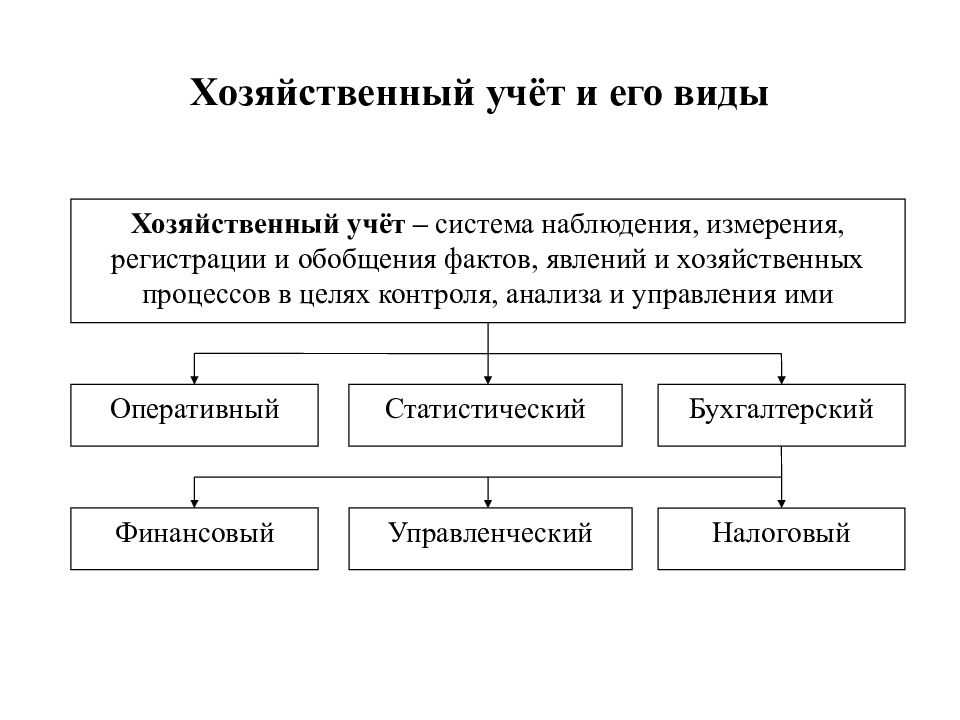

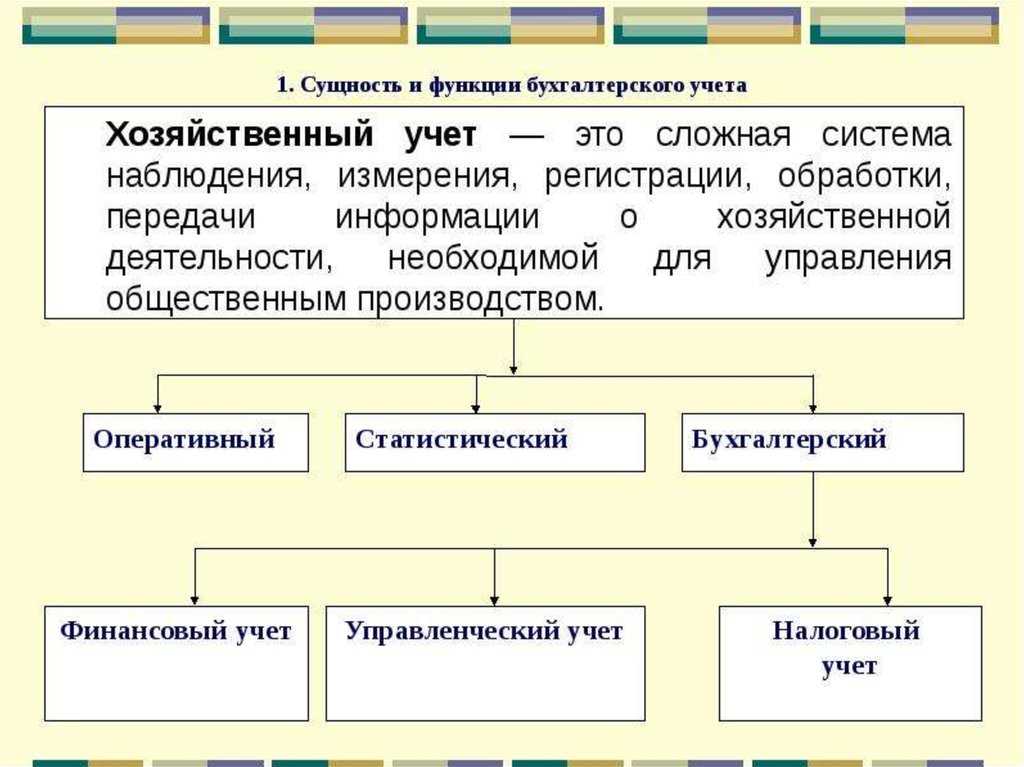

Хозяйственный учет — это система наблюдения, измерения и регистрации процессов деятельности организации с целью контроля и управления ею.

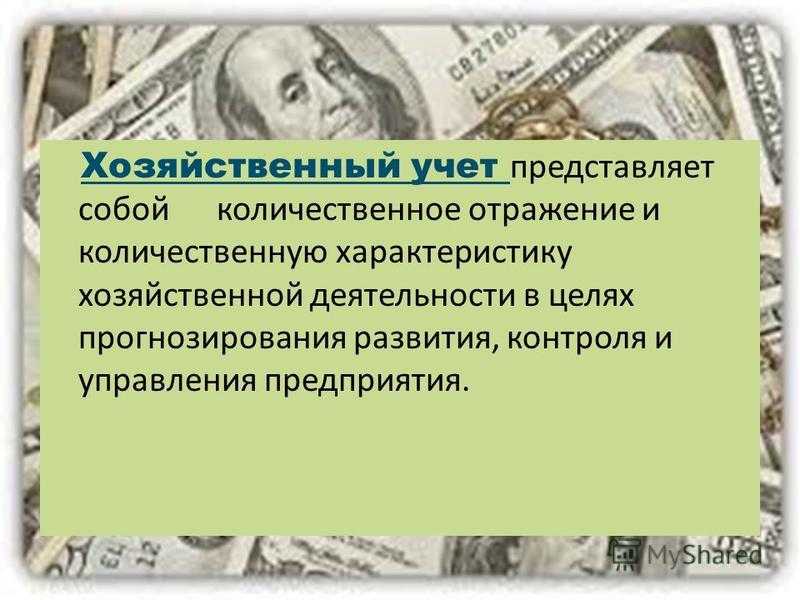

Хозяйственный учет представляет собой количественное отражение и качественную характеристику хозяйственной деятельности организации в целях управления ею.

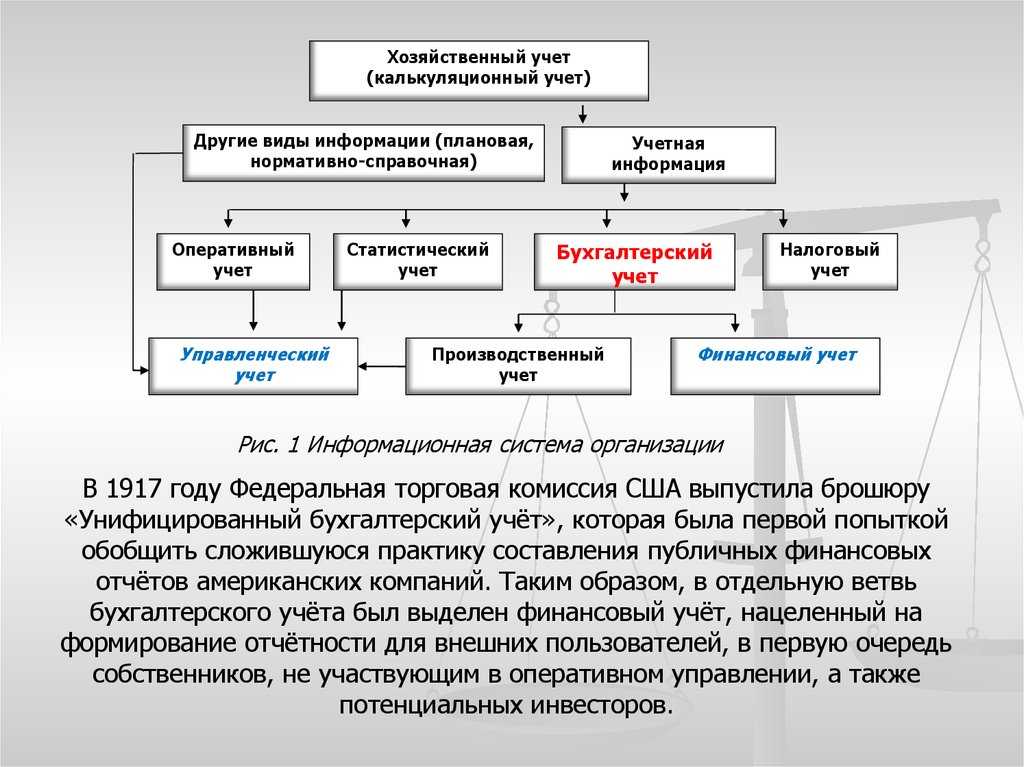

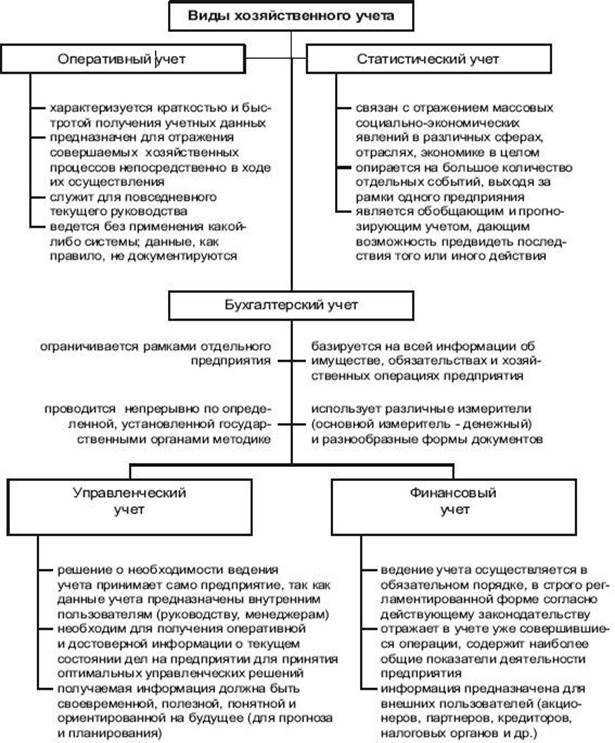

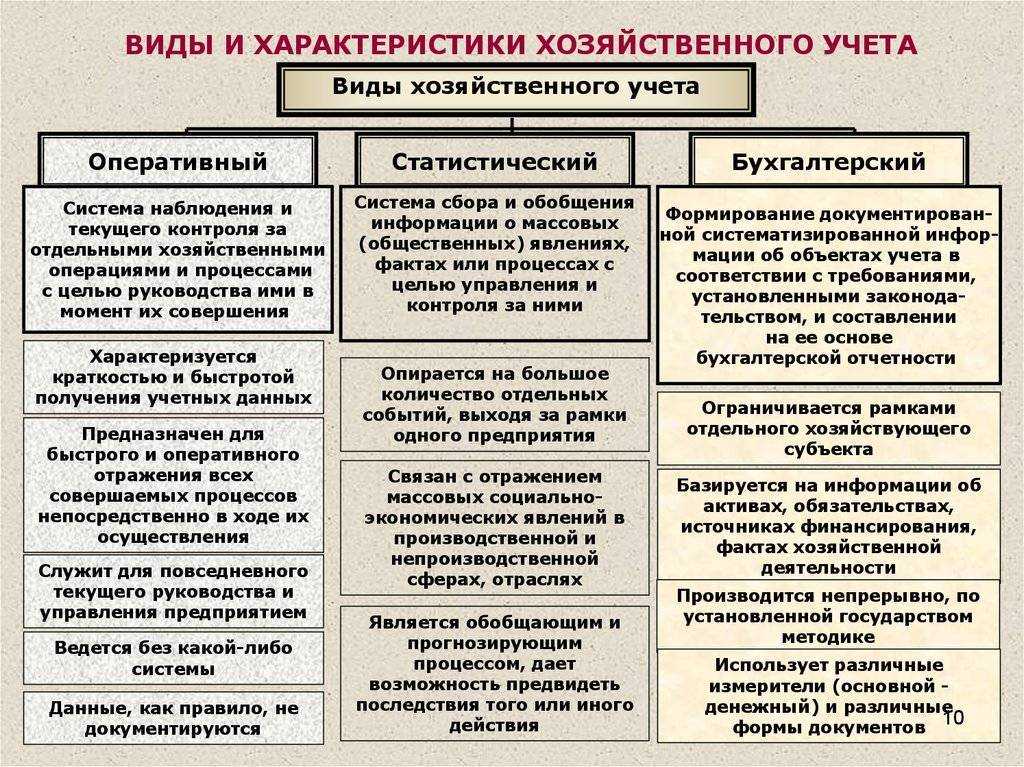

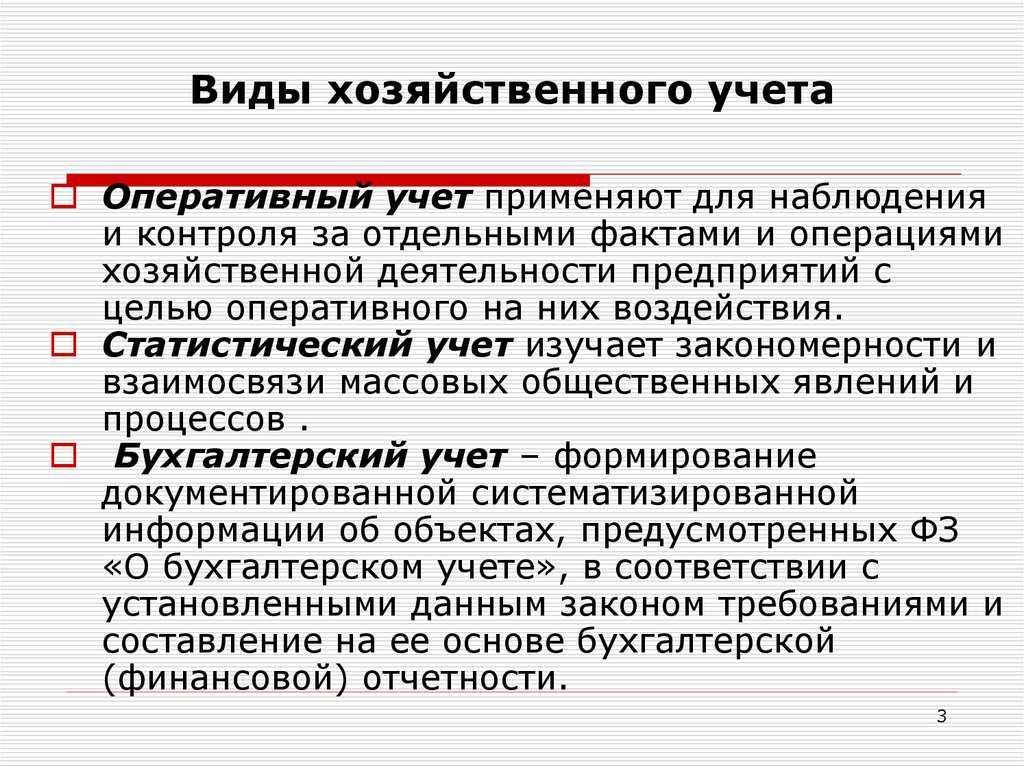

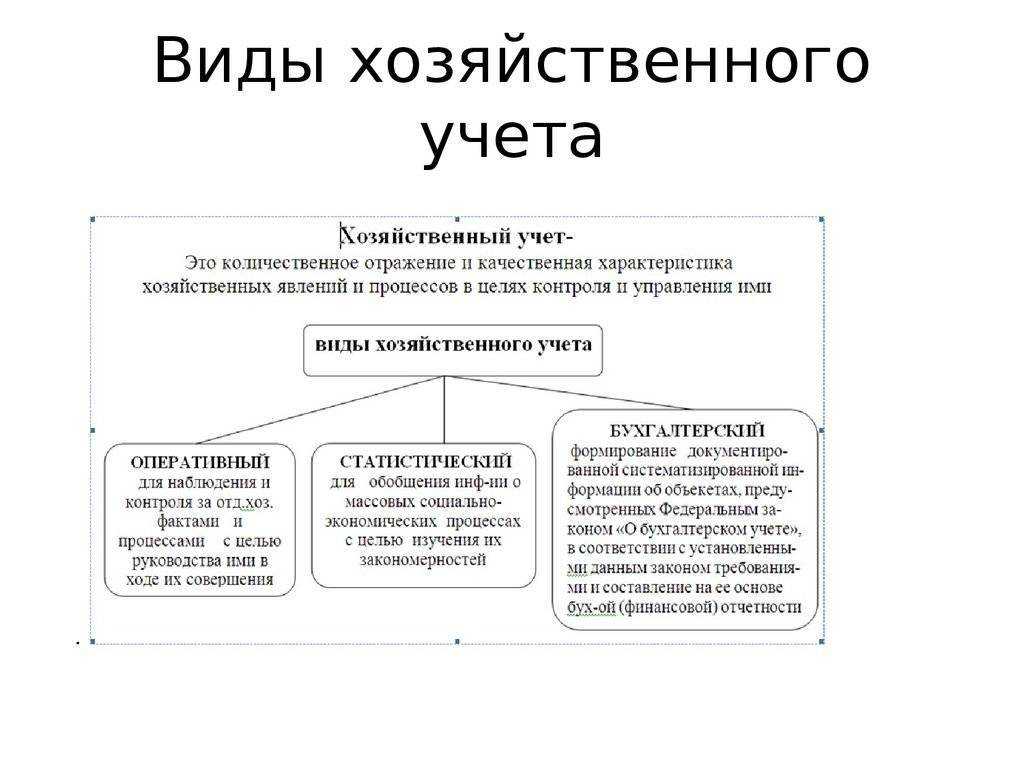

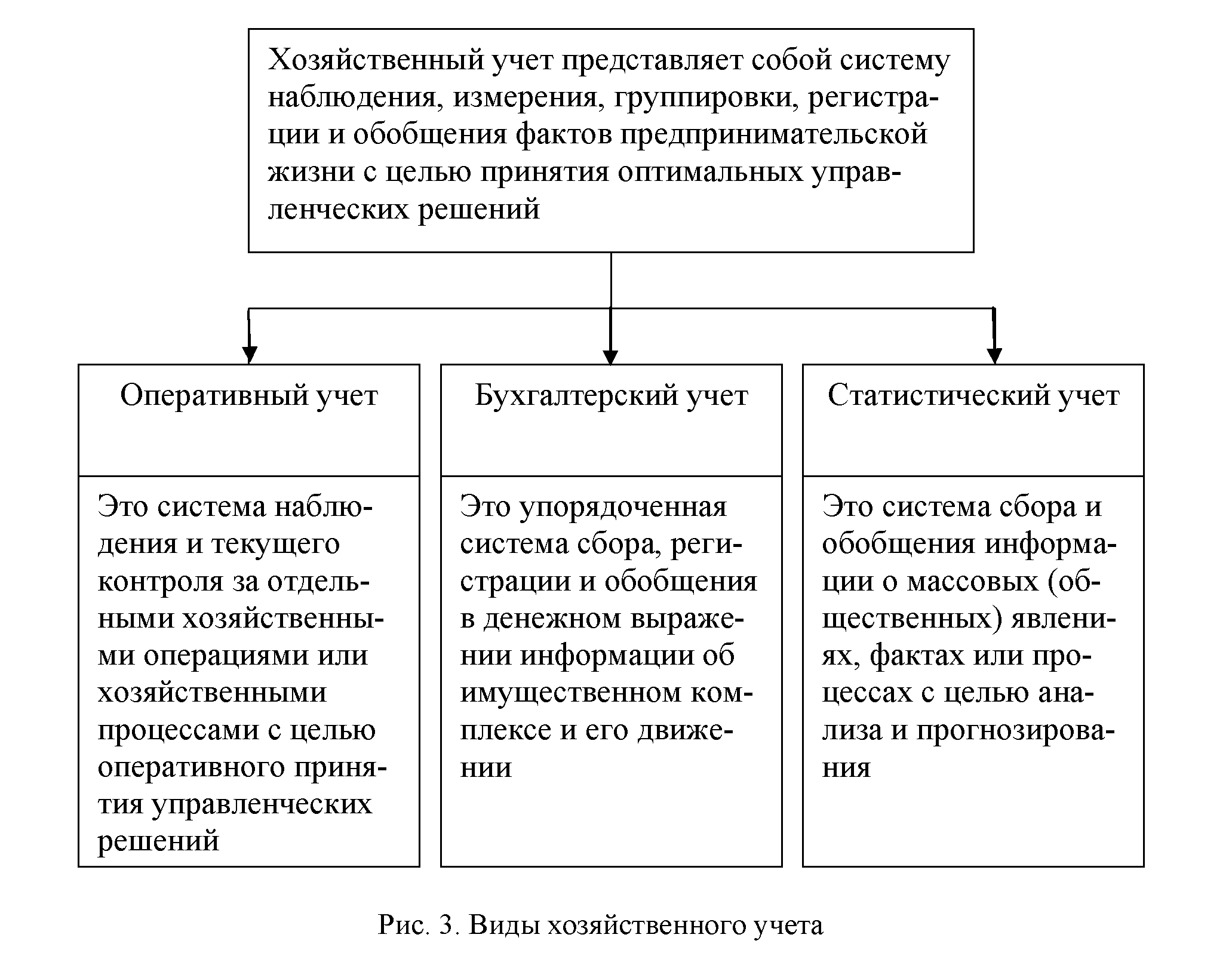

ВИДЫ ХОЗЯЙСТВЕННОГО УЧЕТА

В России существует единая система учета, функционирующая в органическом единстве. Это:

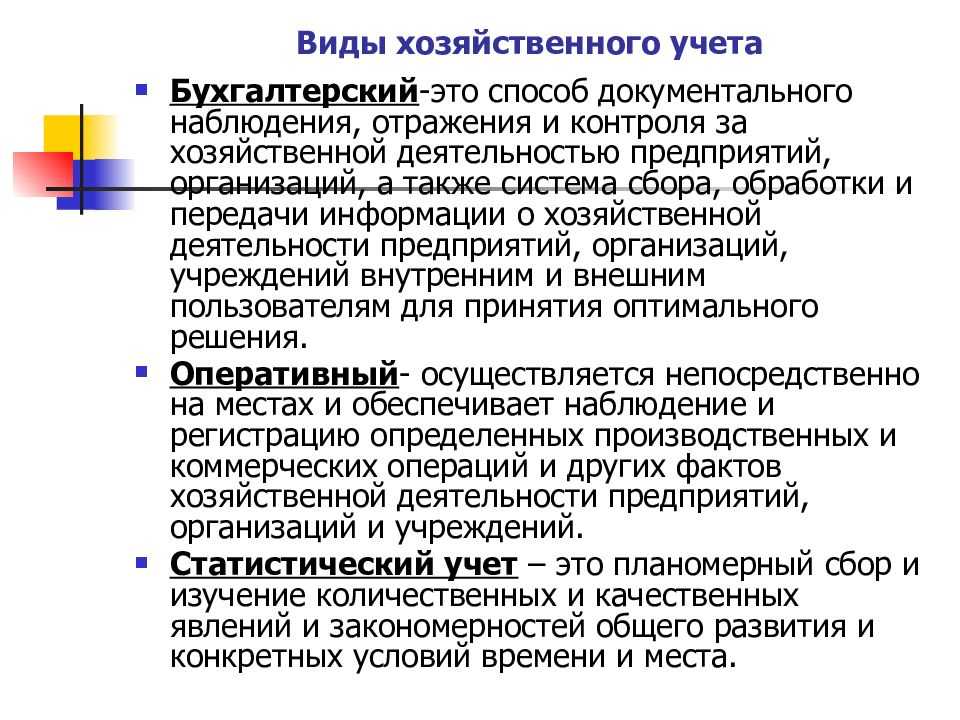

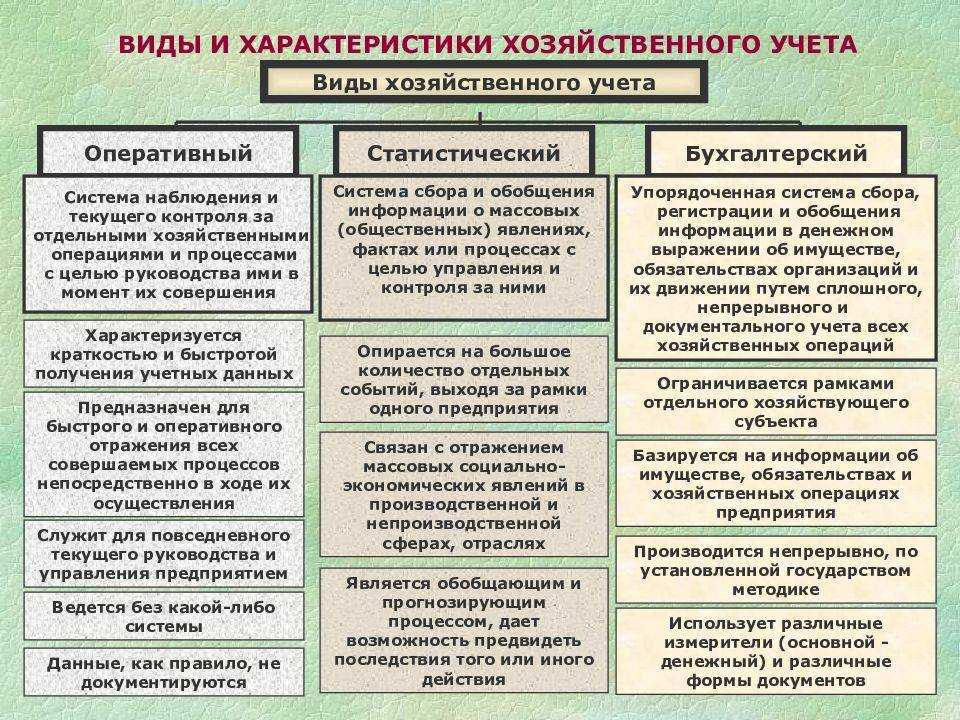

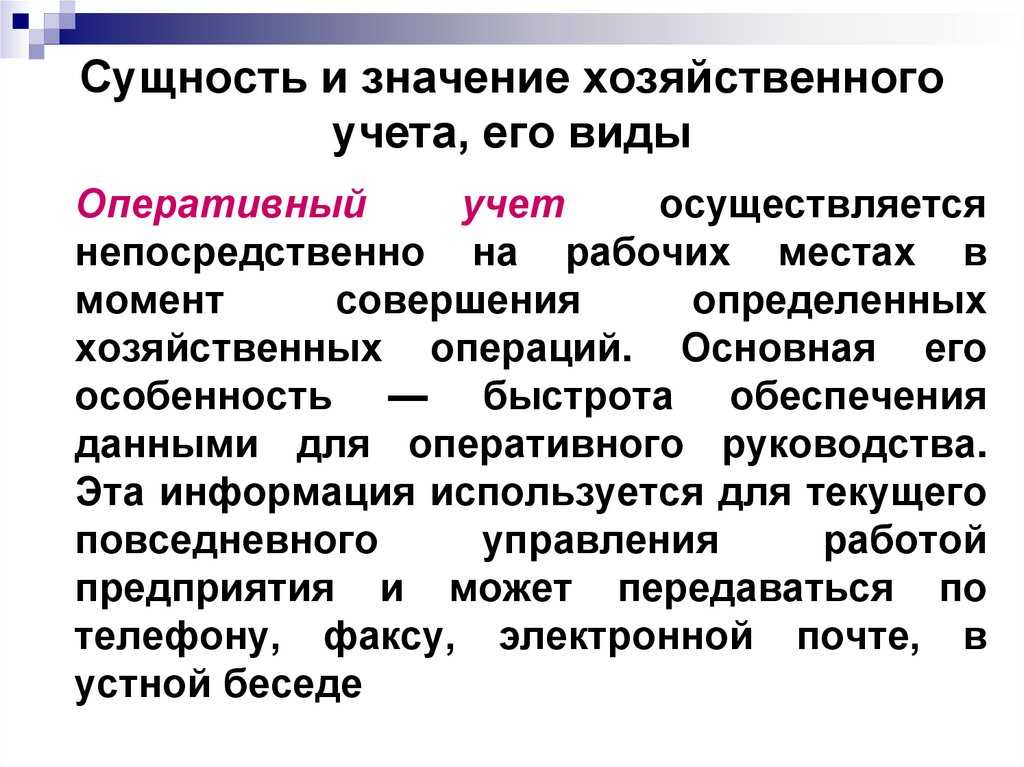

1. Оперативный учет — система учета хозяйственных операций на рабочих местах. Отличительный признак этого вида учета — оперативность получения и использования информации о хозяйственных операциях. Оперативный учет ведут мастера, бригадиры, нормировщики структурных подразделений предприятия.

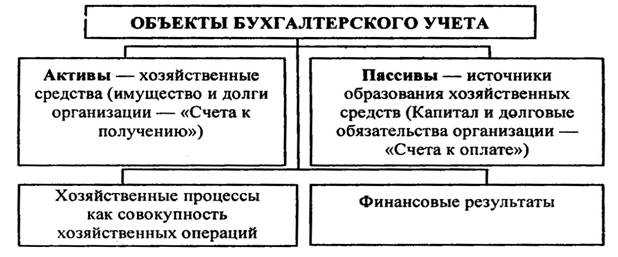

2. Бухгалтерский учет — система сплошного, непрерывного, документального и взаимосвязанного отражения и контроля состояния и движения средств предприятия, их источников и хозяйственных процессов. Организуется работниками бухгалтерии, складов, финансовых отделов.

3. Статистический учет (статистика) — наука о массовых общественных явлениях и процессах социально — экономической жизни общества. Отличительный признак этого вида учета — применение в качестве одного из методов организации учета выборочного наблюдения. Это метод, когда при анализе какой-то партии товаров или группы людей производят выборку части целого и по данным судят о группе в целом.

В рамках единого системного бухгалтерского учета выделяют финансовый и управленческий бухгалтерский учет.

Бухгалтерский учет имеет свои отличительные особенности: является документальным и доказательным, непрерывным во времени с последовательной регистрацией всей учетной информации, является стоимостным учетом, применяет специфичные способы обработки учетных данных (бухгалтерские счета, двойная запись, оценка, калькуляция и др.).

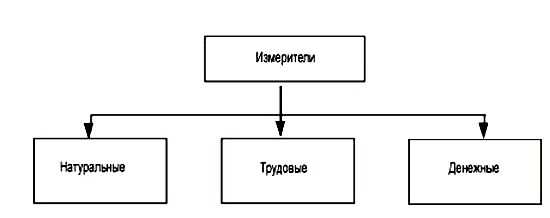

Что понимается под учетным измерителем: понятие и его виды

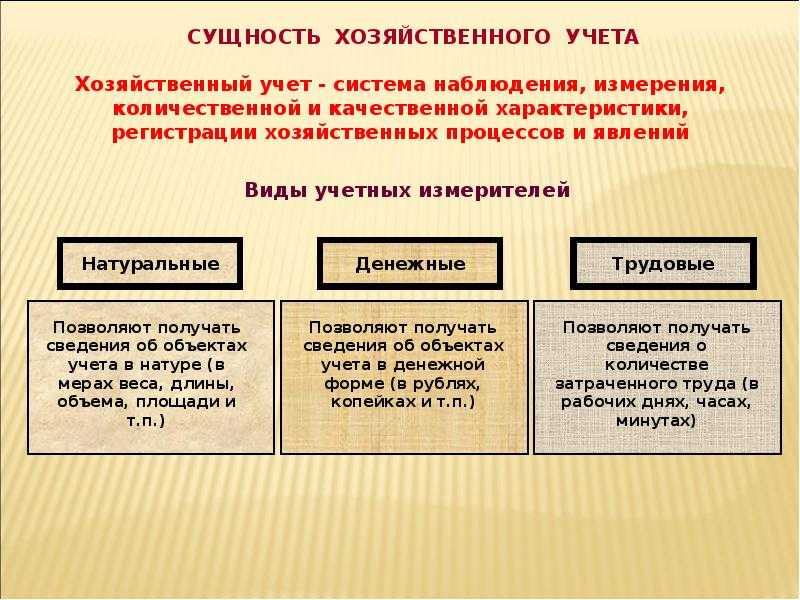

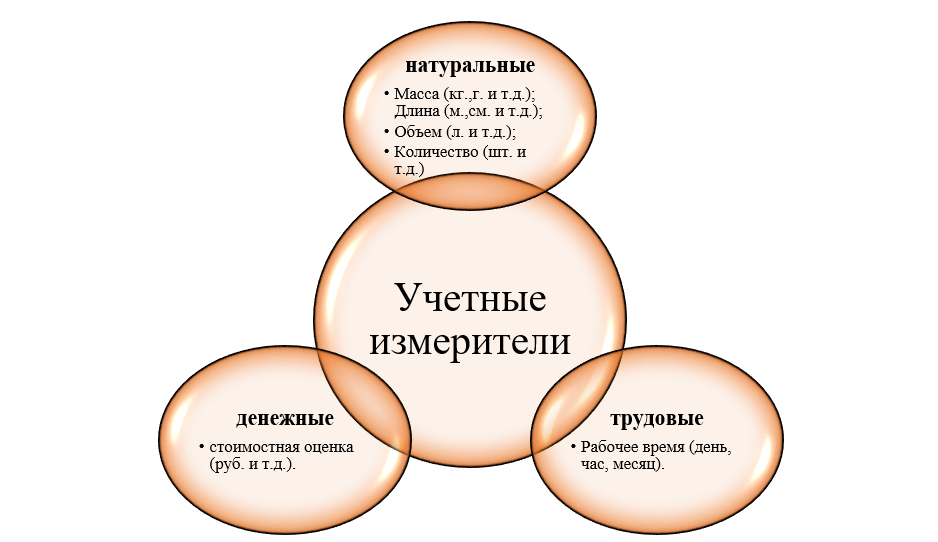

Учетные измерители — единицы измерения хозяйственных фактов, явлений и процессов, необходимые для их отражения в учете. С помощью измерителей выявляются: объем, количество, время и прочие показатели деятельности предприятия.

Существуют три вида учетных измерителей: натуральные, трудовые и денежные.

Натуральные измерители, такие как кг, м, шт., кв. м, необходимы для количественного отражения объектов учета: готовой продукции, штата, материалов и пр. в единицах длины, массы, объема, счета. Они нужны для надзора за сохранностью ценностей, объемом заготовления, производства и реализации, для анализа отчетных показателей.

С помощью таких трудовых измерителей, как человеко-час, человеко-день, можно определить затраченный труд и измерить его в единицах рабочего времени. Данный вид измерителей используют одновременно с натуральными. На их основе устанавливаются различные нормативы, рассчитывается зарплата, определяется производительность труда.

Денежные измерители — центральные и обобщающие измерители учета, т. к. этот вид измерителей позволяет выразить все хозяйственные явления и процессы в денежном эквиваленте. На их основании определяется стоимость имущества, себестоимость продукции, производятся расчетные процедуры, составляются баланс и отчеты.

Виды учета

Измерители, применяемые в учете

Для ведения учета и описания различных процессов происходящих на предприятии в учете применяют три вида измерителей:

1) Натуральные измерители – это показатели массы, количества, объема, длины (кг, штуки, литры, км.). Они количественно характеризуют однородные объекты учета и служат для получения сведений путем пересчета, взвешивания, измерений и зависят от особенности производства и учитываемых объектах. Например: молоко –кг, количество обработанной почвы в гектарах, крепость спирта в градусах.

2) Трудовые измерители – это показатели количества времени, затраченного на выполнение хозяйственной операции (минуты, дни, часы) при помощи измерителей определяют количество времени или труда, затраченного на определенный вид работ, а также осуществляют контроль за расходованием времени путем сравнения фактически затраченного времени с нормативными. На основе трудовых измерителей определяют производительность труда и начисляют зарплату.

3) Денежный измеритель – это выражение разнообразных объектов бухгалтерского учета в едином измерении. В нашей стране таким измерителем является единица национальной валюты РФ – рубль.

Что такое хозяйственный учет

Хозяйственный учет – это система сбора, регистрации и обобщения информации о финансово-хозяйственных операциях предприятия, а также об его имуществе и обязательствах.

Целью хозяйственного учета является обеспечение руководителей и менеджеров предприятия достоверной и актуальной информацией, необходимой для принятия решений и контроля над деятельностью предприятия.

Основные задачи, которые решаются с помощью хозяйственного учета:

-

Формирование достоверной и точной информации о финансово-хозяйственной деятельности предприятия.

-

Обеспечение контроля за сохранностью активов и рациональным использованием ресурсов.

-

Анализ и прогнозирование деятельности предприятия на основе данных учета.

-

Контроль за соблюдением законодательства в области учета и налогообложения.

Сущность хозяйственного учета

Сущность хозяйственного учета заключается в сборе, регистрации, анализе и обобщении информации о хозяйственной деятельности предприятия, его активах, обязательствах и финансовых результатах. Эта информация используется для принятия управленческих решений, контроля за выполнением планов и оценки эффективности работы предприятия.

Хозяйственный учет – это система количественного отражения хозяйственных операций и фактов, необходимая для управления предприятием и контроля за его деятельностью. Учет включает в себя наблюдение, измерение, регистрацию и обобщение информации о хозяйственных операциях и фактах. Этот процесс позволяет принимать обоснованные управленческие решения, контролировать выполнение планов и оценивать эффективность работы предприятия.

Функции хозяйственного учета

Можно выделить следующие основные функции хозяйственного учёта:

-

Информационная функция – предоставление информации о состоянии предприятия, его ресурсах, обязательствах, финансовых результатах и т.д.

-

Контрольная функция – обеспечение контроля за сохранностью активов, рациональным использованием ресурсов, выполнением обязательств и т.д.

-

Аналитическая функция – анализ и прогнозирование деятельности предприятия на основе полученных данных учета.

-

Законодательная функция – контроль за соблюдением законодательства в области учета, налогообложения и других аспектов хозяйственной деятельности.

Что понимается под хозяйственным учетом?

по данным взвешивания, измерения и пересчета. Учет в таких единицах измерения называют натуральным. Отличительной чертой натуральных измерителей является использование их только для характеристики однородных предметов. Можно подсчитать количество полученной продукции какого-либо вида во всех подразделениях организации, но и в то же время нельзя суммировать разнородные виды продукции. К натуральным измерителям относят меры массы, объема, длины, площади, времени и др.

В отдельных отраслях экономики применяются специфические условно-натуральные измерители, такие как машино-день, нормо-смена, тонно-километры, эталонные гектары, кормовые единицы и др.

С помощью натуральных измерителей осуществляется количественный учет товарно-материальных ценностей, готовой продукции, выполненных работ, услуг. В качестве обобщающих показателей их применять нельзя.

Трудовойизмеритель используется для подсчета количества затраченного труда и выражается в единицах времени — рабочих днях, часах, минутах. В необходимых случаях трудовые измерители применяются в сочетании с натуральными. К примеру, подсчитывается количество изготовленной продукции в единицу времени. В отличие от натуральных трудовой измеритель в отдельных случаях позволяет сравнить между собой некоторые разнородные величины. Так, исчисление показателей нормированного времени используется для определения величины затрат труда на производство различных видов продукции. Однако трудовой измеритель, как и натуральные, невозможно использовать в качестве обобщающего измерителя хозяйственной деятельности организации в целом.

Денежныйизмеритель применяется в качестве обобщающего для отражения различных фактов и явлений хозяйственной деятельности в денежном выражении. В республике денежным измерителем является рубль. В нем обобщаются натуральные и трудовые измерители состояния имущества, прав и обязательств организации, составляются бизнес-планы и прогнозы развития, сметы, задания, отчеты. Денежный измеритель отражает финансовое состояние организации (затраты, прибыль, убыток), характеризует расчетную дисциплину с работниками организации и государством (бюджетом, фондом социальной защиты населения и др.). Значение денежного измерителя в период перехода к регулируемым рыночным отношениям возрастает.

1234Следующая ⇒

Дата добавления: 2017-02-25; просмотров: 119 | Нарушение авторских прав

Функции и виды хозяйственного учета.

Основной целью хозяйственного учета является формирование качественной и своевременной информации о финансовой и хозяйственной деятельности предприятия, необходимой для управления рыночной экономикой, для подготовки, обоснования и принятия управляющих решений на различных уровнях.

Хозяйственный учет осуществляется путем наблюдения, измерения и систематиче6ской регистрации всех хозяйственных процессов, их результатов и использования ресурсов на каждом предприятии.

Объекты учета отражаются в учетных документах с помощью натуральных, трудовых и денежных измерителей.

Натуральные измерители применяются для количественного учета отдельных предметов (основных средств, материальных ценностей, готовых изделий). К ним относятся килограммы, метры, штуки, литры и т. д. Натуральные показатели можно обобщать лишь по однородным предметам или работам, имеющим одинаковые измерители.

Трудовые измерители являются способом определения и контроля затрат труда и использования рабочего времени. К учетным единицам относятся часы, дни, человеко-часы, человеко-дни. Данные показатели в ряде случаев применяют для расчета качественных показателей в сочетании с натуральными (например, при определении роста или снижения производительности труда, исчисления трудоемкости операции).

Денежные измерители (рубли) используются в качестве единого обобщающего показателя, позволяющего учесть самые разнородные средства и ценности, разнохарактерные операции, а также представить их в денежной оценке как единое целое. Для наиболее объективной оценки хозяйственных операций денежные измерители могут применяться в учете в сочетании с натуральными и трудовыми (например, размер оплаты труда в денежном выражении определяется с помощью дневной ставки и количества отработанных дней).

Применение различных измерителей в отдельности или в разных сочетаниях дает возможность более полно и правильно отразить и конкретно проконтролировать отдельные хозяйственные операции и их результаты.

Функции хозяйственного учета.

I функция хозяйственного учета состоит в количественном отражении и качественной характеристике фактического состояния хозяйственной деятельности объекта управления.

II функция хозяйственного учета состоит в контроле за состоянием объекта управления, экономической целесообразностью хозяйственных операций, их правовой обоснованностью, сохранностью имущества предприятия.

III функция хозяйственного учета — активное воздействие на процесс производства, его организация.

IV функция хозяйственного учета – это вовлечение в процесс управления производством работника посредством ведения учета и непосредственного использования данных.

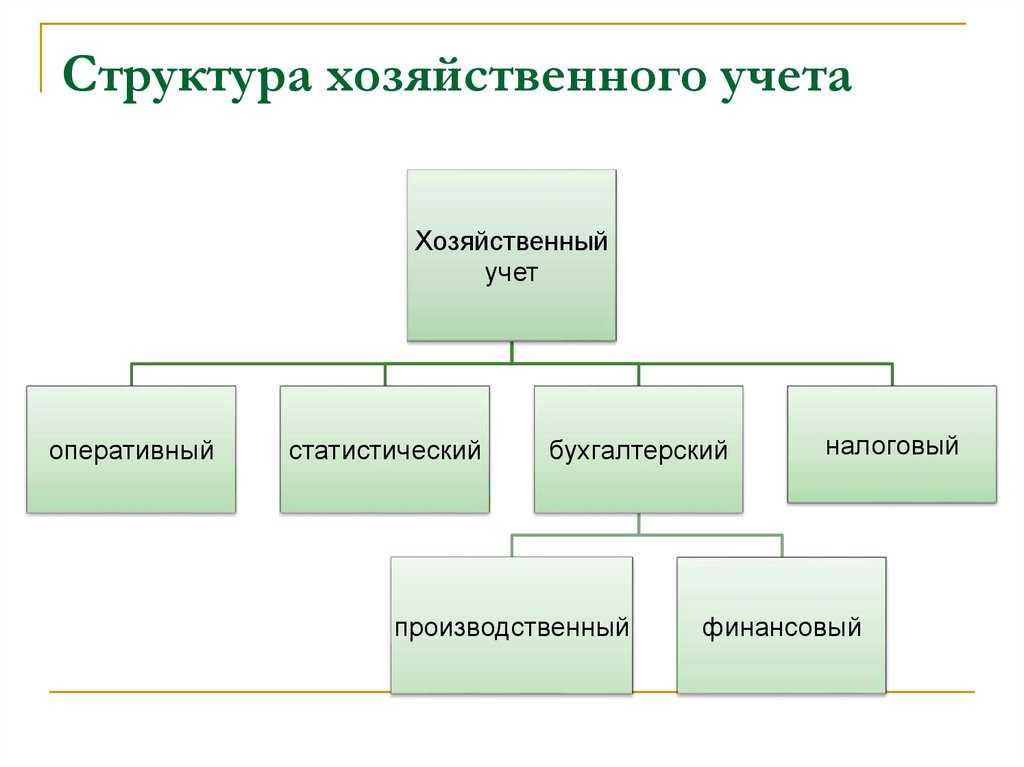

В РФ действует система хозяйственного учета, в которой выделяют три взаимосвязанных вида учета: оперативный, статистический, бухгалтерский.

Оперативный учет осуществляется для повседневного, текущего руководства и управления предприятием, участком, цехом и т.п. С помощью оперативного учета управляющему персоналу поступает информация о движении материальных ресурсов на предприятии, об объемах выпущенной продукции, ее отгрузке и реализации и т.д.

Функции и задачи бухгалтерского учета. Нормативное регулирование бухгалтерского учета в рф.

Задачи бухгалтерского учета определены Федеральным законом РФ «О бухгалтерском учете» от 21.11.1996 г. № 129 – ФЗ в соответствии, с которым основными задачами бухгалтерского учета являются:

-Формирование полной и достоверной информации о деятельности организации, а также о ее имущественном положении, необходимой как внутренним, так и внешним пользователям бухгалтерской отчетности – руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

-Обеспечение информацией внутренних и внешних пользователей для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств в соответствии с утвержденными нормами, нормативами и сметами;

-Предотвращение отрицательных результатов хозяйственной деятельности в организации и выявление внутри хозяйственных резервов обеспечения финансовой устойчивости. Оценка фактического использования внутренних резервов.

В системе управления бухгалтерский учет выполняет следующие функции:

Контрольная функция — имеет большое значение в условиях развития рыночных отношений и наличия различных форм собственности. Работники бухгалтерии, аудиторских фирм, налоговых служб осуществляют контроль за сохранностью, наличием и движением имущества организации, правильностью и своевременностью расчетов с государством и другими субъектами хозяйственных взаимоотношений. С помощью бухгалтерского учета осуществляются три вида контроля – предварительный, текущий и последующий;

Обеспечение сохранности собственности – функция, имеющая большое значение в условиях рыночных отношений и наличия разных форм собственности. Выполнение данной функции зависит от действующей у нас системы учета и определенных предпосылок:

Наличие специализированных складских помещений, оснащенных средствами оргтехники;

Совершенствования самой системы учета, применение научно-обоснованных методов выявления недостач, растрат, хищений;

Использование современных средств вычислительной техники для сбора, обработки и передачи информации.

Информационная функция — одна из главных функций бухгалтерского учета. Бухгалтерский учет является основным источников информации, поставляемой разным уровням управления. На ее основе принимаются соответствующие решения. Информация, получаемая в системе бухгалтерского учета, широко используется всеми видами хозяйственного учета. Для того чтобы полученная информация удовлетворяла всех пользователей, она должна быть достоверной, объективной, своевременной и оперативной. Информация должна содержать только необходимые данные, что позволяет быстрее изучать их и принимать оптимальные управленческие решения;

Функция обратной связи – означает, что бухгалтерский учет формирует и передает информация обратной связи, т.е. информацию о фактических параметрах развития объекта управления. Основными компонентами информационной системы обратной связи применительно к бухгалтерскому учету, являются в качестве ввода – неупорядоченных данных, процесса – обработки данных и вывод – упорядоченная информация. Бухгалтерский учет с точки зрения системы управления представляет собой часть информационной системы обратной связи, ее основу. Он призван обеспечивать все уровни управления организации информацией о фактическом состоянии управляемого объекта, а также обо всех существенных отклонениях от заданных параметров

Аналитическая функция – в условиях развития рыночных отношений позволяет изучить перспективы развития данного хозяйствующего субъекта, вскрыть имеющиеся недостатки, наметить пути совершенствования всех направлений хозяйственной деятельности.

>Хозяйственный учет, его сущность и значение

1.1. Понятие о хозяйственном учете

Деятельность предприятий, объединений направляется на производство определенной продукции или работ и услуг, их реализацию, обмен, потребление материальных ценностей. В процессе хозяйственной деятельности у предприятий появляется довольно большая система взаимоотношений с другими предприятиями и организациями (поставщиками, подрядчиками, финансовыми органами и т.д.), а также с трудовым коллективом.Для того, чтобы правильно управлять деятельностью предприятия, принимать правильные и своевременные решения о ходе и результатах хозяйственной деятельности, надо иметь достаточный объем информации, и в первую очередь учетной информации. Эта информация о фактическом повседневном состоянии хозяйственной деятельности появляется в процессе хозяйственного учета, когда с помощью цифр происходит наблюдение и регистрация всех фактов и явлений в деятельности предприятия.Таким образом, под хозяйственным учетом понимается количественное отражение и качественная характеристика всех фактов и событий хозяйственной деятельности. С помощью учета обрабатываются полученные сведения для нужд управления предприятием. Поэтому учет является органической функцией системы управления. Регистрация, отражение происходящих фактов в хозяйственной деятельности может производиться путем записи на бумаге (документы и регистры), а также с помощью технических средств (магнитные ленты, диски и другие носители информации).Процесс управления предприятиями, отраслью сложен и многогранен

С выработкой управленческих решений связаны такие его функции, как планирование, учет, анализ и регулирование, с помощью которых выявляются нарушения действующих законодательных актов, инструктивных материалов, отклонений от плана.Важной задачей контроля является обеспечение сохранности товарно-материальных ценностей и денежных средств, бережного и экономного использования ресурсов.На основе данных учета с помощью анализа хозяйственной деятельности выявляются отклонения, недостатки в работе предприятия и принимаются обоснованные управленческие решения по выявлению внутрихозяйственных резервов

Оперативный, статистический, бухгалтерский и налоговый учет

Оперативный учет осуществляется на местах выпуска продукции, выполнения работ, оказания услуг или осуществления должностными лицами управленческих функций, поэтому этот вид учета иногда называют производственным учетом. Применение данного вида учета ограничивается рабочим местом, производственным коллективом или структурным подразделением. Периодичность представления данных обычно не превышает одной рабочей смены, иногда бывает неделя, месяц. В оперативном учете чаще всего используются натуральные измерители, а также могут применяться трудовые и стоимостные измерители. Ведется этот учет в учетных регистрах, разрабатываемых самой организацией, от другой формы учета отличается высокой оперативностью и сравнительно жизненной информацией. Часть информации, получаемая в результате оперативного учета, является основой для заполнения учетных регистров, бухгалтерского и статистического учета.

Статистический определяется как система сбора, накопления и обобщения данных о состоянии и динамике производственных и социальных процессов (например, урожайность в целом по стране, республике, району; численность населения и т.д.) В масштабах предприятия статистический учет организуется в целях формирования статистической отчетности.

Бухгалтерский учет присутствует в каждой организации и является основным источником информации для обоснования и принятия управленческих решений. Бухгалтерская отчетность составляется и предоставляется к рассмотрению внешним и внутренним потребителям ежемесячно, ежеквартально, ежегодно. Бухгалтерский учет ведется в количественном и денежном выражении.

Налоговый учет – система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренном налоговым кодексом Российской Федерации. Налоговый учет основывается на данных бухгалтерского учета. Информация данного учета формируется для целей налогообложения.