Влияние инфляции на стоимость проезда в 2024 году

В 2024 году ожидается, что инфляция будет оставаться на уровне примерно 4-5%. Это означает, что цены на билеты на поезда также увеличатся.

Влияние инфляции на стоимость проезда может быть ощутимым. Например, если в 2023 году стоимость билета на поезд составляла 1000 рублей, то с учетом инфляции 4%, в 2024 году стоимость билета вырастет до 1040 рублей.

Это может оказать отрицательное влияние на финансовое состояние пассажиров. Увеличение стоимости проезда может увеличить расходы на путешествия, что негативно скажется на бюджете многих людей. Кроме того, повышение цен на проезд может снизить спрос на поезда и привести к уменьшению пассажиропотока.

В целом, инфляция оказывает значительное влияние на стоимость проезда в 2024 году. Пассажирам придется учитывать этот фактор при планировании своих поездок и участвовать в бюджетировании своих ресурсов.

Когда налоговому агенту исчислить НДС

При аренде или приобретении госимущества у органов власти (случаи, указанные в п.3 ст.161 НК РФ), а также при приобретении у иностранных лиц товаров (работ, услуг), местом реализации которых является территория РФ (случаи, указанные в п.2 ст.161 НК РФ), обязанность по исчислению и удержанию НДС возникает:

- при перечислении предварительной оплаты

и (или)

при оплате уже оказанных услуг (выполненных работ).

Если работы выполнены (услуги оказаны), но расчеты еще не произведены, то налоговой базы по НДС у налогового агента не возникает (Письмо Минфина России от 21.01.2015 N 03-07-08/1467, Письмо ФНС России от 12.08.2009 N ШС-22-3/634).

Дело в том, что при приобретении товаров (работ, услуг) у «иностранцев», а также при аренде и приобретении госимущества для таких налоговых агентов статьей 167 НК РФ не установлен специальный порядок определения момента возникновения налоговой базы.

Но из ст.24 НК РФ, п.2 и п.3 ст.161 НК РФ следует, что налоговый агент должен исчислить и удержать НДС у иностранного партнера или органа власти. А удержать НДС можно только при перечислении оплаты. Кроме того, в п.3 ст.161 НК РФ прямо указано, что налоговые агенты — арендаторы муниципального и государственного имущества у органов власти обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога (п.3 ст.161 НК РФ).

Таким образом, пока нет оплаты (предоплаты), обязанностей налогового агента в вышеприведенных случаях не возникает.

Маргарита Дружинина

Управляющий партнер АКГ «Правовест Аудит»

Отметим, что оплата может быть как в денежной, так и в безденежной форме, например, путем зачета взаимных требований. При взаимозачете обязанность исчислить и удержать НДС возникнет у налогового агента на дату его проведения.

Более того, по мнению Минфина РФ, обязанности налогового агента по исчислению и удержанию НДС необходимо выполнить и в том случае, если, например, российской организации или ИП простил долг иностранный партнер за услуги, местом реализации которых является территория РФ (Письмо Минфина России от 20.04.2023 г. N 03-07-08/35854). Т.е. прощение долга приравнивается к оплате услуг. Соответственно соглашение о прощении долга должно быть составлено на сумму без НДС.

Например, если российская компания должна иностранной компании за оказанные услуги 120 у.е., в т.ч. 20 у.е. — это НДС, который нужно будет удержать при оплате, значит соглашение о прошение долга стороны могут составить только на 100 у.е., а 20 у.е. НДС налоговому агенту нужно начислить в бюджет.

Санкционные ограничения иногда не позволяют иностранным компаниям получить деньги от своих российских контрагентов, и «иностранцы» вынуждены искать другие пути оплаты своих услуг. Нередко иностранный партнер уступает права требования долга своей взаимозависимой российской компании. Нужно ли российскому должнику при погашении долга исполнять обязанности налогового агента по НДС, если при «обычной» оплате услуг иностранной компании он должен был бы удержать этот налог?

Минфин разъясняет (Письмо Минфина России от 27.04.2023 г. N 03-07-08/38850), что «….российская организация, приобретающая у иностранного лица услуги, местом реализации которых признается территория Российской Федерации, оплата за которые производится в адрес другой российской организации в связи с тем, что право требования долга к российской организации — покупателю переуступлено иностранным лицом этой другой российской организации, исчисляет, удерживает и уплачивает в бюджет налог на добавленную стоимость в качестве налогового агента. При этом суммы налога на добавленную стоимость, исчисленные российской организацией в соответствии со статьей 161 Кодекса, принимаются к вычету на основании пункта 3 статьи 171 Кодекса в порядке, предусмотренном статьями 171 и 172 Кодекса.». Т.е. в такой ситуации при оплате долга, уступленного «иностранцем» российской организации, нужно удержать НДС.

Итак, подведем итог: при перечислении оплаты или при оплате в неденежной форме налоговому агенту следует исчислить НДС. Ставки НДС с 2024 года не изменились и, как и прежде составляют 10/110 — если у иностранных лиц приобретаются товары, местом реализации которых является РФ и товары облагаются по ставке 10% или 20/120 — в иных случаях (п.4 ст.164 НК РФ).

К сведению! При приобретении товаров (работ, услуг) у иностранных организаций или ИП, стоимость которых выражена в иностранной валюте, сумма НДС, подлежащая удержанию налоговым агентом, исчисляется исходя из курса ЦБ РФ, действующего на дату оплаты товаров (работ, услуг) (п. 3 ст. 153 НК РФ, Письма Минфина России от 20.06.2023 г. N 03-07-08/56855, от 03.05.2023 г. N 03-07-08/40934).

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

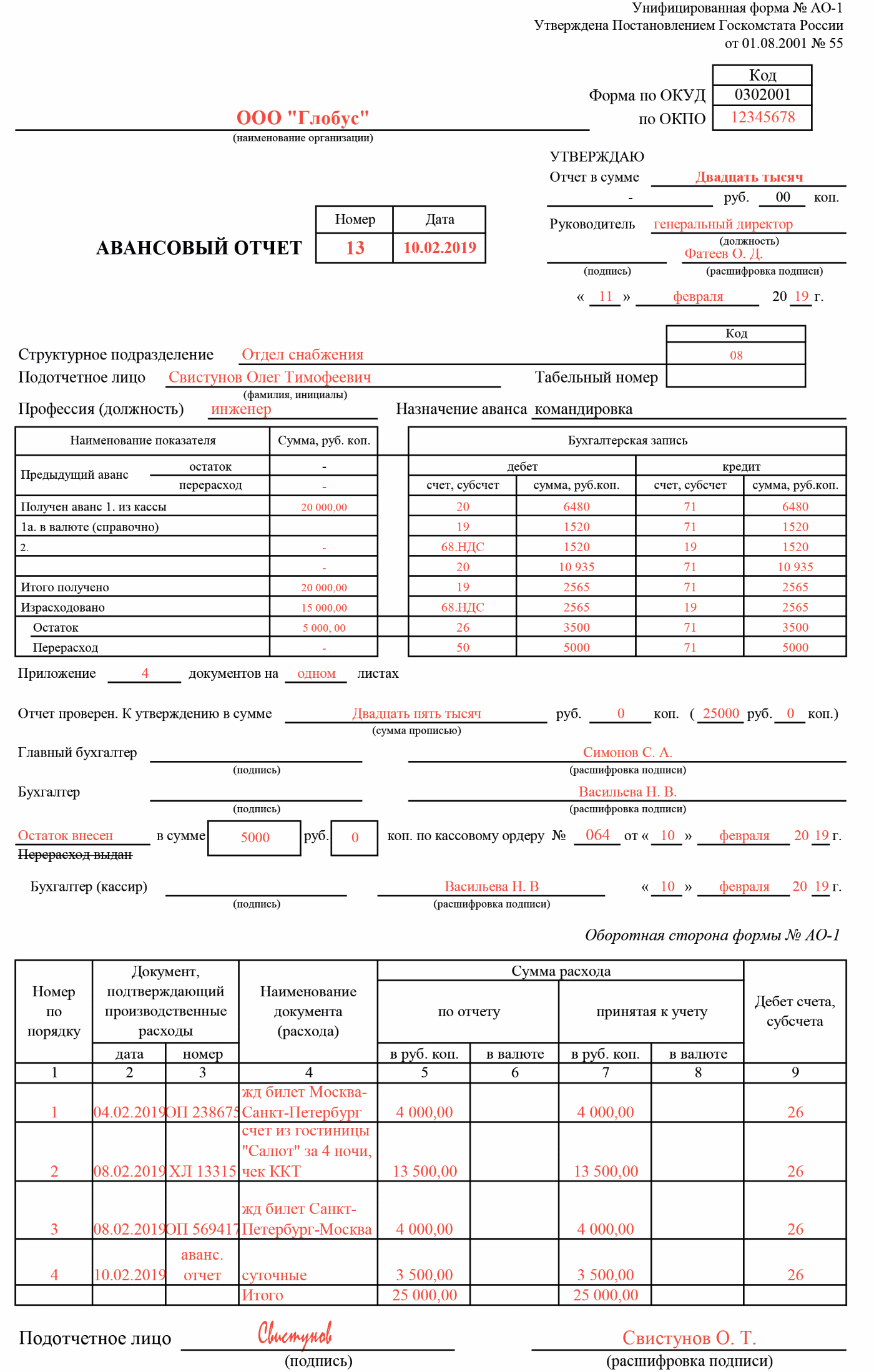

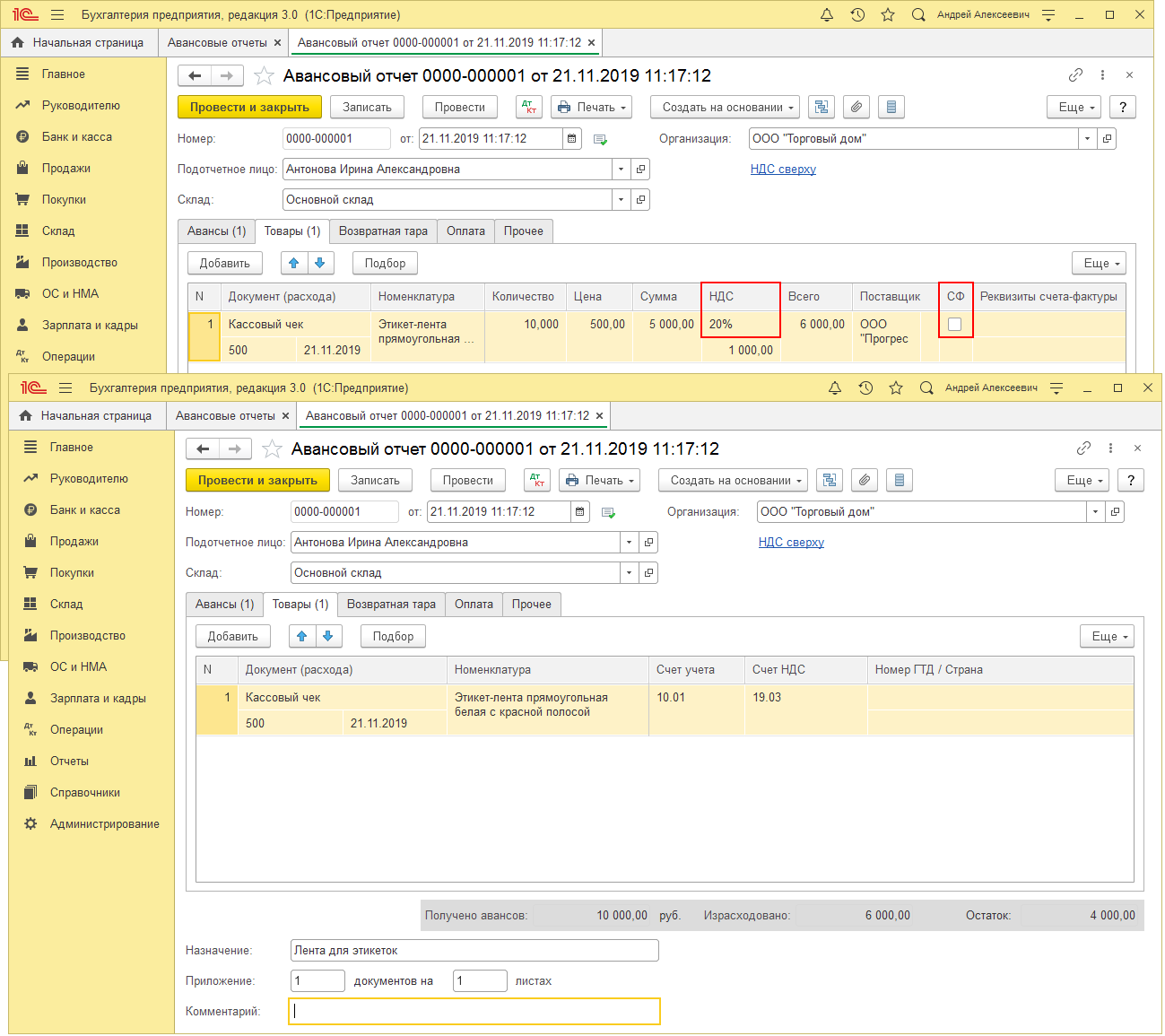

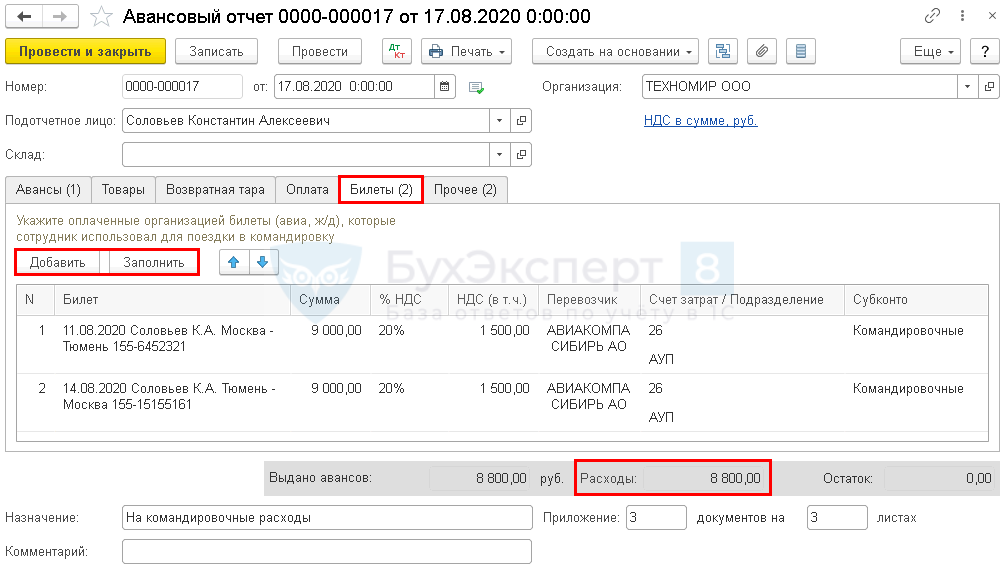

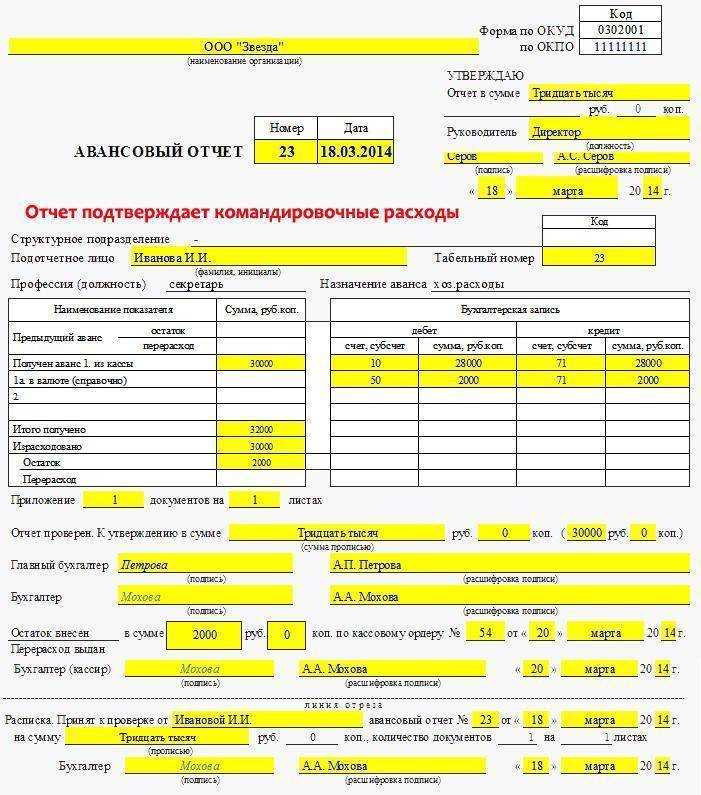

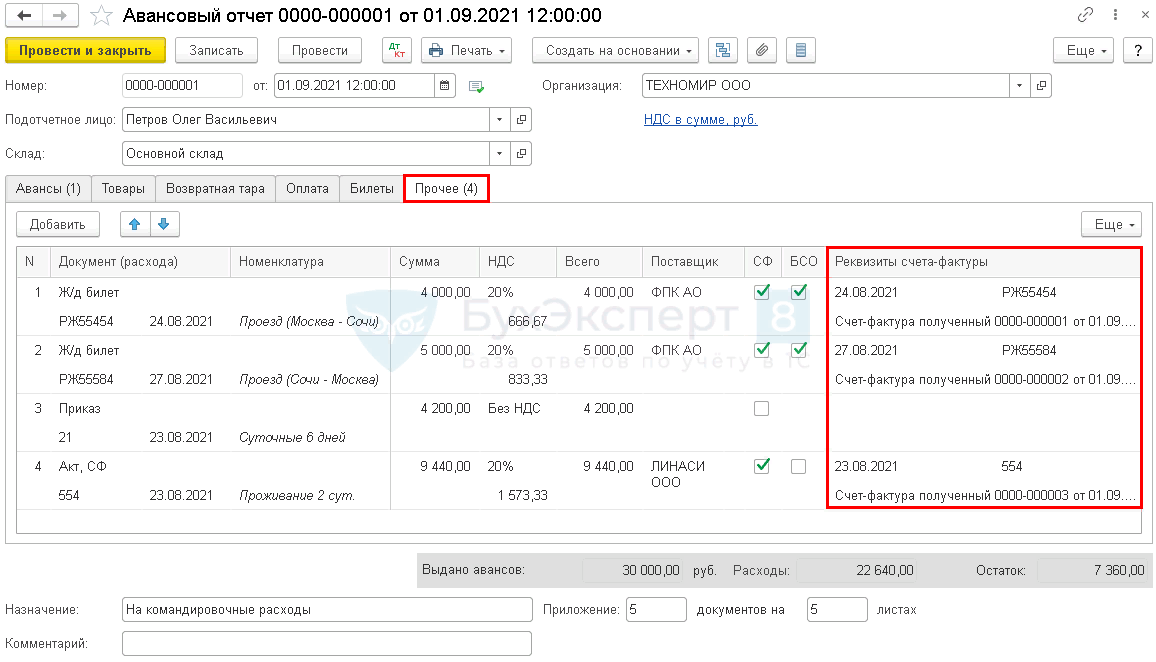

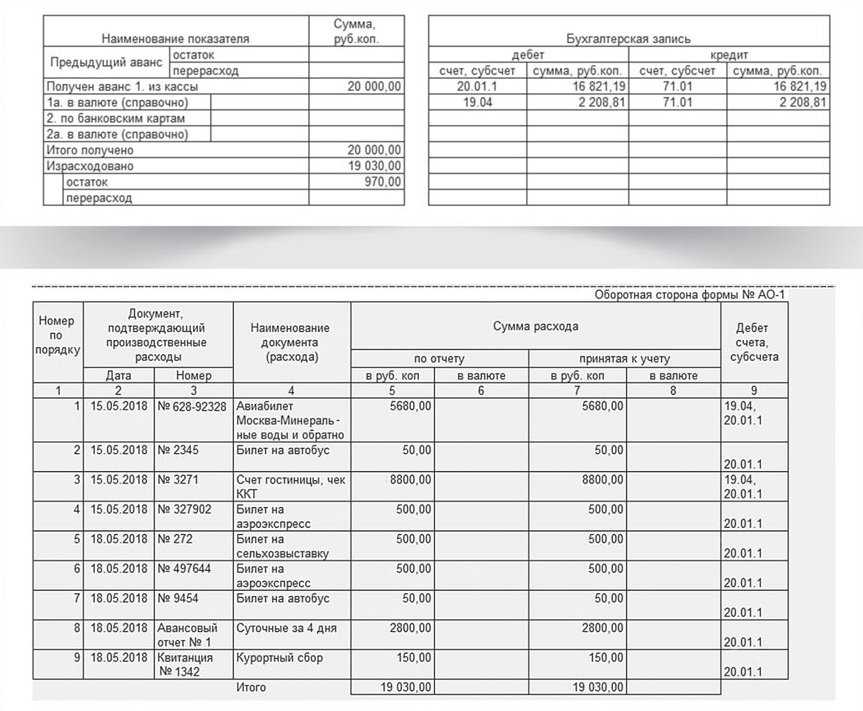

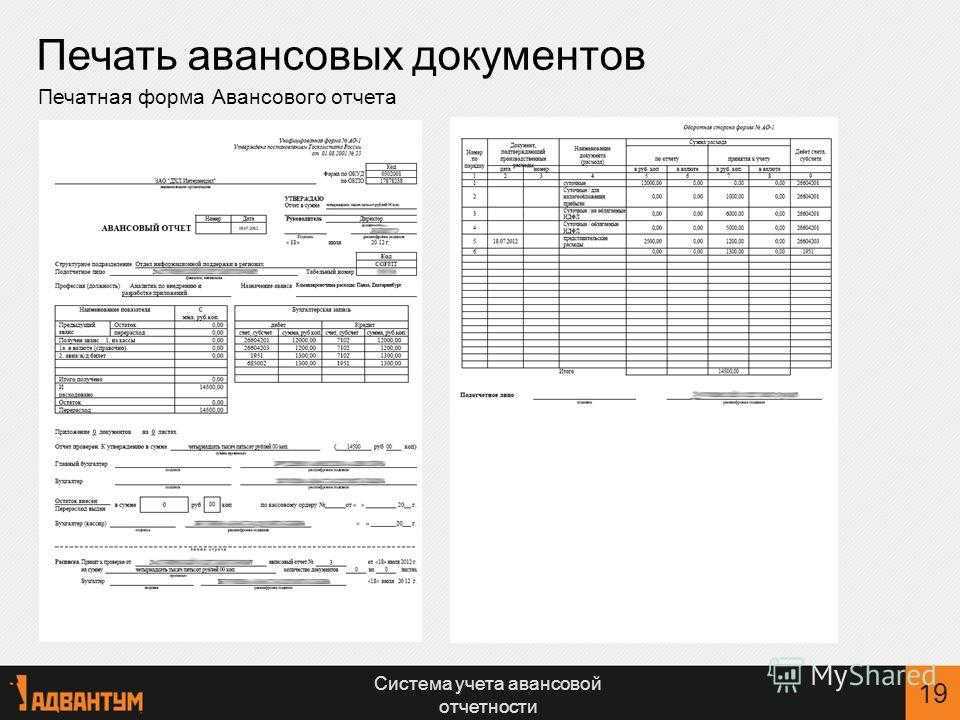

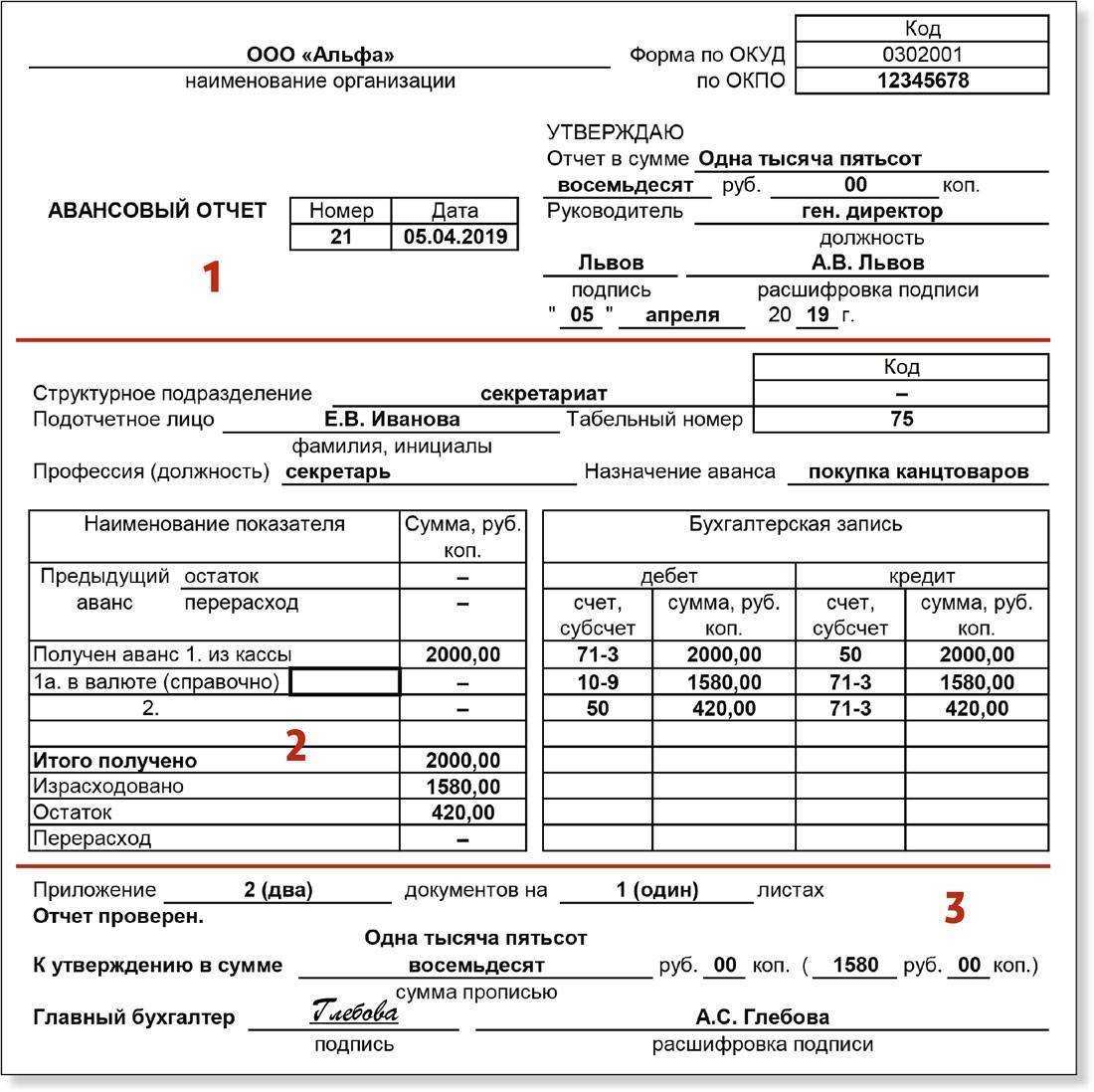

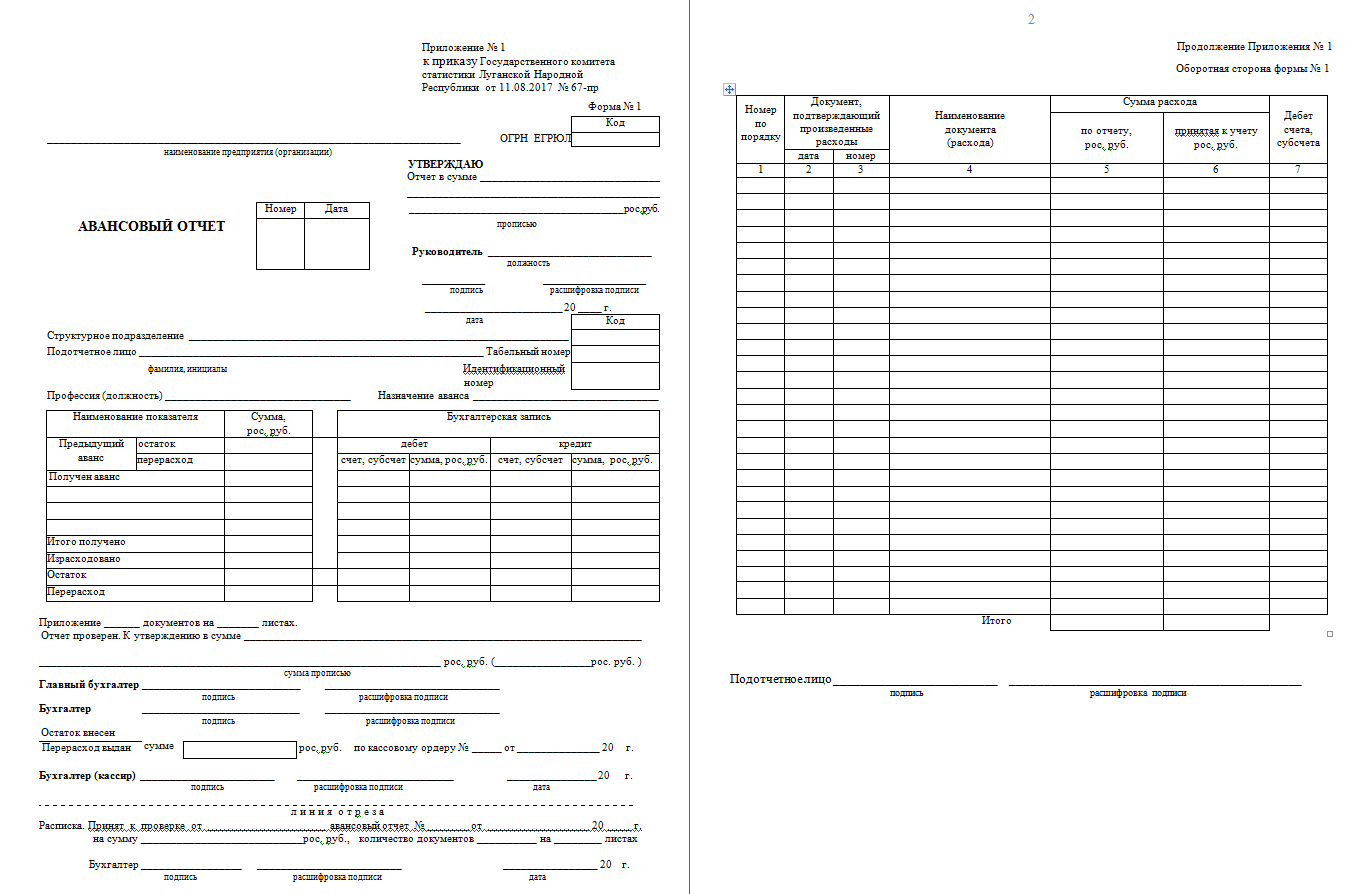

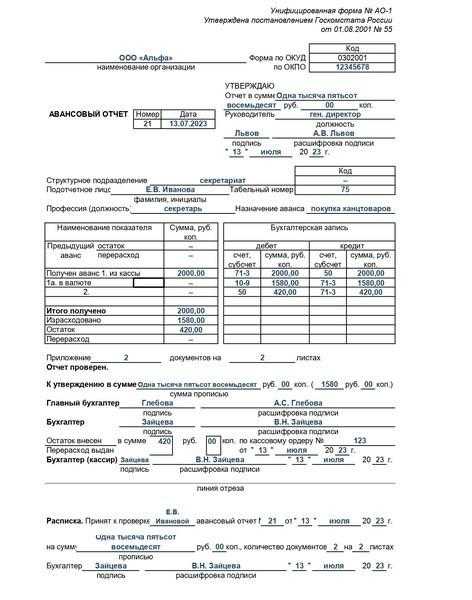

Бухгалтерский учет проездных билетов

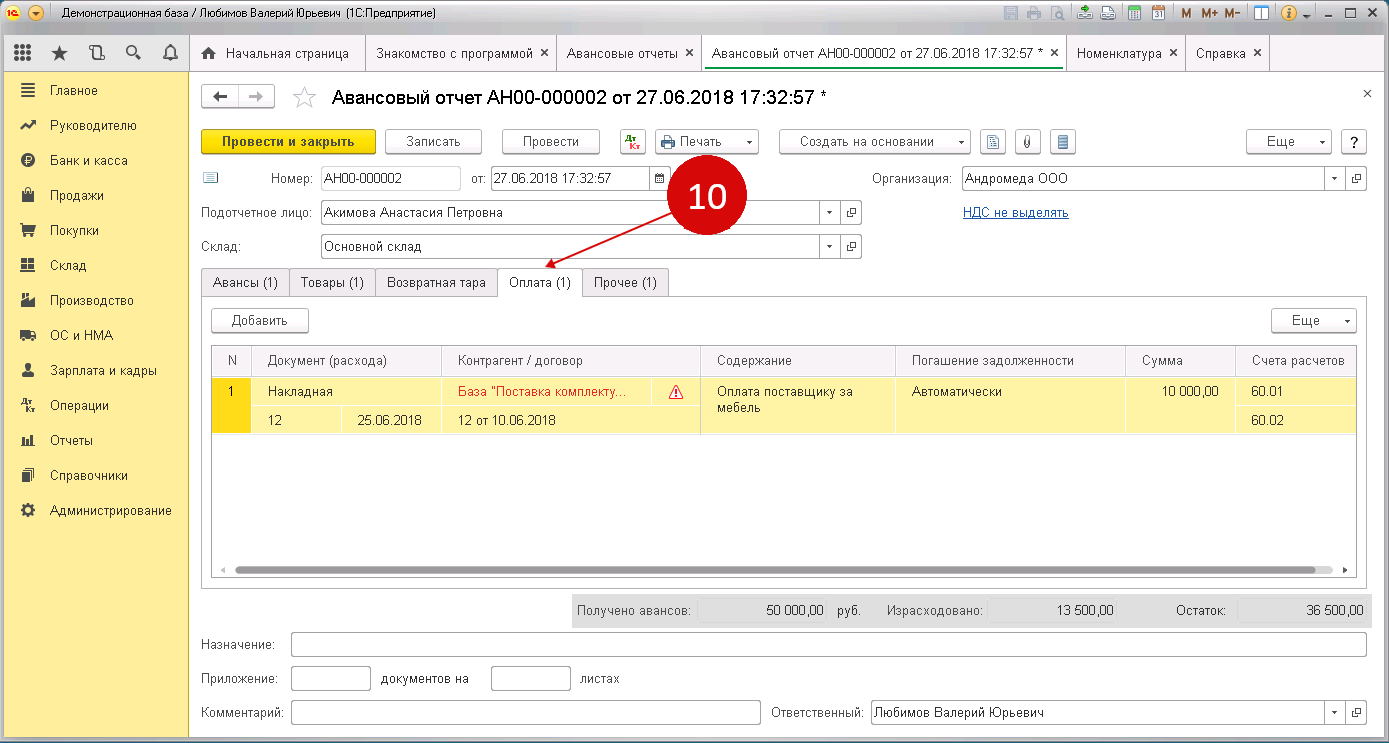

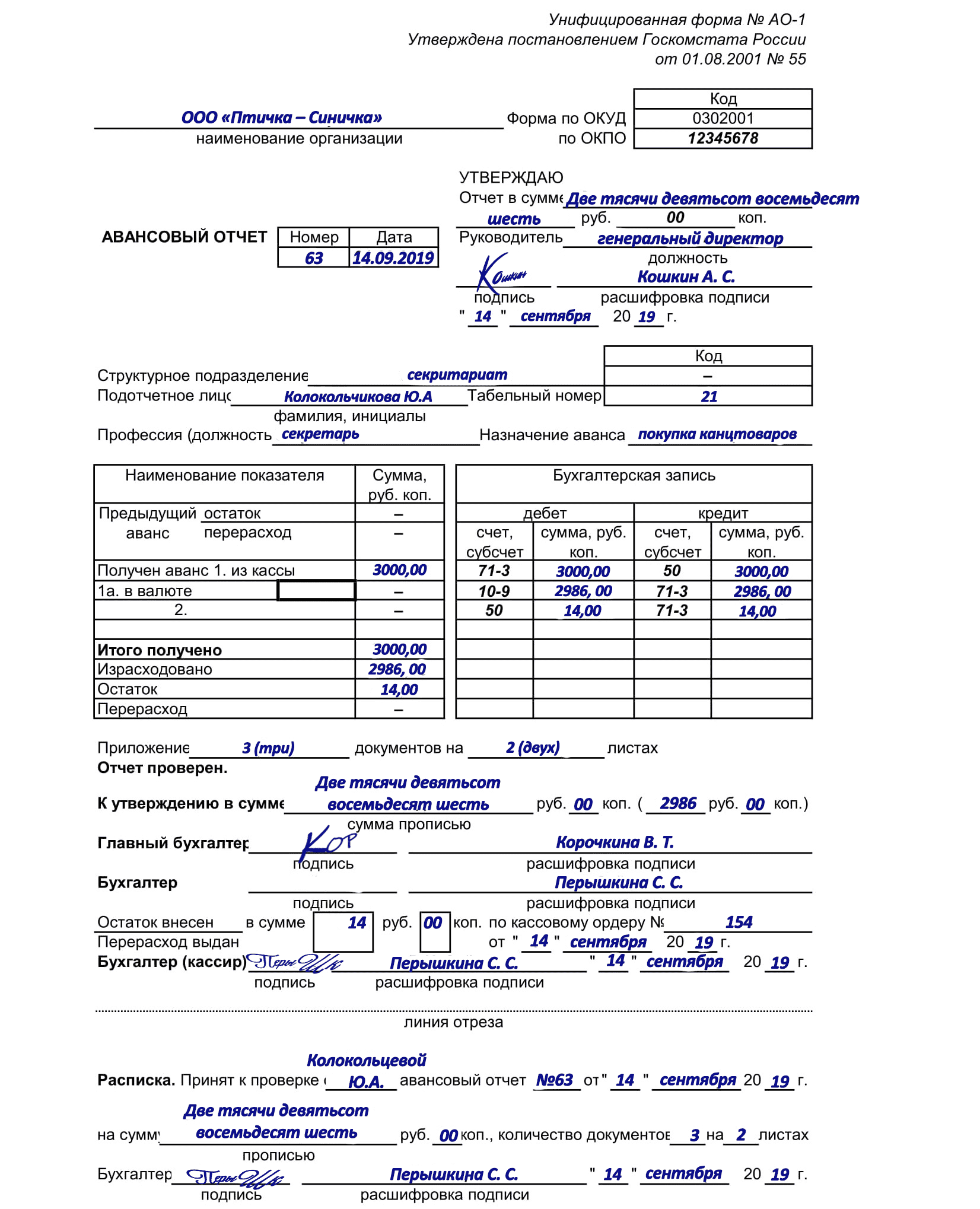

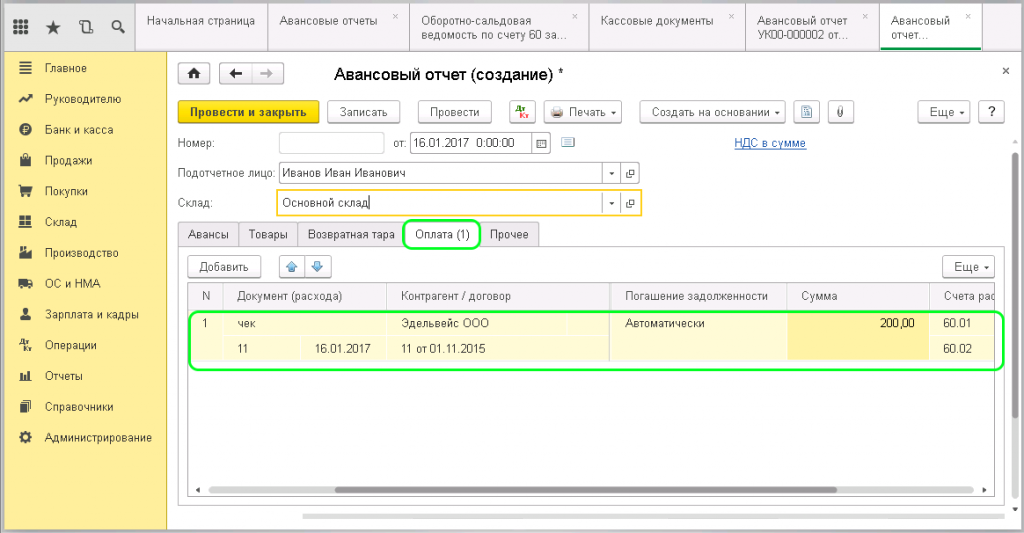

Работодатель, направляя своих сотрудников в места, удаленные от работы, обязан возмещать стоимость проездных билетов. Данная стоимость отражается на счете 50.3 в составе стоимости денежных документов. Затраты по служебным командировкам не списываются сразу в расходы и не относятся на подотчетных сотрудников без промежуточных проводок. Порядок отражения затрат по оплате проезда работника выглядит следующим образом:

| Хозяйственная операция | Д | К |

| Получение проездной документации | 50.3 | 60 |

| Со стоимости билетов выделен НДС | 19 | 60 |

| Выдача билетов сотруднику (сумма без учета НДС) | 71 | 50.3 |

| Признание расхода на проезд, после того как утвержден авансовый отчет | 26 | 71 |

Прекращение продаж субсидированных билетов

По каждому субсидированному направлению выделено определенное количество мест. Наличие авиабилетов зависит от востребованности конкретного направления. Иногда авиакомпании по соглашению с Росавиацией добавляют рейсы. Наличие билетов необходимо уточнять напрямую у авиакомпании, быстрее всего это сделать по телефону горячей линии.

Перед покупкой субсидированного билета мы настоятельно рекомендуем проверить цены в поисковиках (например на aviasales) и сравнить цены с обычными билетами и с предложениями других перевозчиков. Зачастую, не в пиковые даты, можно купить гораздо дешевле обычные билеты без субсидий.

Проездные документы

По общему правилу перевозка пассажира (багажа) осуществляется на основании договора перевозки, который, в свою очередь, удостоверяется билетом. Вне зависимости от вида перевозки, билет является документом строгой отчетности (приказ Минтранса России от 05.08.2008 № 120, распоряжение Минтранса России от 29.08.2001 № НА-334-р).

Как известно, в последнее время все большее количество людей при покупке проездных билетов пользуются соответствующими интернет-сайтами, т. е. приобретают так называемые электронные билеты. Стоит отметить, что маршрут/квитанция электронного авиабилета и контрольный купон электронного железнодорожного билета также являются документами строгой отчетности (п. 1 приложения к приказу Минтранса России от 08.11.2006 № 134, п. 2 приказа Минтранса России от 21.08.2012 № 322). В данных электронных проездных документах указывается вся необходимая информация о пассажире, рейсе, а также тарифах и стоимости перевозки. Следовательно, такой документ может быть прият к учету в качестве оправдательного.

Какие билеты подлежат обложению НДС

Согласно законодательству, железнодорожные билеты подлежат обложению НДС, за исключением следующих категорий:

- Билеты на междугородние рейсы, предоставляемые международными железнодорожными операторами.

- Билеты на специальные рейсы, такие как экскурсионные поездки, туристические путешествия и тематические мероприятия.

- Билеты на детские поезда и специальные детские программы.

- Билеты на бизнес-класс (люкс-класс) и другие премиальные классы обслуживания.

Эти категории билетов освобождаются от НДС в соответствии со статьей 149 Налогового кодекса РФ.

Все остальные железнодорожные билеты подлежат обложению НДС по ставке 20%. При покупке билета стоимость НДС включается в общую стоимость билета и указывается отдельно в чеке.

Правила оформления права льготного проезда на поездах в 2024 году:

Какие понадобятся документы

Для получения льготы на железнодорожные билеты необходимо предоставить следующие документы:

- Заявление установленного образца;

- Паспорт гражданина России;

- Копия карточки СНИЛС;

- Копия документа, который подтверждает право на оформление льготы.

Внимание! Если в пакете документов предоставляются копии, то необходимо их нотариально заверить, или же при личной явке предоставить оригиналы этих документов для сличения.

Правила составления заявления

Заявление на получение льготы на проезд в железнодорожном транспорте оформляется по специальной форме, какая предоставляется Пенсионным фондом.

В нее должна быть включена следующая информация:

- Полные ФИО гражданина;

- Данные паспорта либо иного документа для подтверждения личности;

- Присвоенный номер СНИЛС;

- Льгота, на какую претендует гражданин;

- Документы, какие подтверждают право на получение этой льготы.

- Перечень прикладываемых документов к заявлению.

Важно! Заявление должно быть заполнено аккуратно, без исправлений и помарок. Если оно будет оформлено с ошибками, не соблюдена форма подачи, в него не будут внесены все необходимые сведения, то заявка может быть отклонена.

Подача заявления и документации

Подать документы в Пенсионный фонд можно несколькими способами.

Сюда входят:

- Личная явка в Пенсионный фонд;

- Передача документов доверенным лицом;

- Отправка пакета документов по почте;

- Обращение в отделение МФЦ лично или доверенным лицом.

Наиболее часто используемым способом подачи документов является личное посещение отделение Пенсионного фонда. При этом ответственный работник сразу может проверить правильность подбора документов и указать на ошибки.

Если пакет документов будет сдавать представитель, то необходимо, чтобы была оформлена нотариальная доверенность на это действие. Данное требование касается как личной подачи документов, так и через МФЦ.

Внимание! Если принято решение отправить документы почтой, то нужно это сделать заказным письмом с уведомлением об его получении. На содержимое письма составляется опись, которая проверяется и подписывается работником почты.

Правила отражения реализации и возврата в книге покупок и продаж

Также затронем вопросы, касающиеся оформления возврата товара.

Реализация юридическому лицу или ИП

Самый простой случай — товар, работа или услуга отпускается плательщиком НДС в адрес компании или предпринимателя, которые также платят этот налог. В этом случае поставщик отражает операцию в своей книге продаж, а покупатель — в книге покупок, с кодом 01.

Остальные операции необходимо отражать следующим образом:

- реализация налоговым агентом — в книге продаж с кодом 06;

- покупка налоговым агентом — в книге покупок с кодом 06;

- передача имущественных прав — в книге продаж с кодом 14;

- сделка по капитальному строительству и модернизации недвижимости — в книге продаж подрядчика и в книге покупок заказчика с кодом 13;

- безвозмездная передача имущества — в книге продаж с кодом 10.

Что касается сделок, которые проводились с участием посредника, то об их оформлении мы подробно рассказали в статье Как отражать посреднические сделки в документах, применяемых при расчетах по НДС.

В тех случаях, когда товар отпускается контрагенту, который не платит НДС, счет-фактуру можно не выставлять. Для этого между сторонами должно быть заключено письменное соглашение. Продавец составляет сводный счет-фактуру за квартал или месяц, в котором собирает все операции в адрес этого покупателя. Сводный счет-фактура отражается в книге продаж с кодом 26.

Если покупатель решил вернуть товар или отказаться от его принятия, то он должен выставить счет-фактуру. Этот документ нужно зарегистрироваться с кодом 01 в книге продаж покупателя, и с тем же кодом — в книге покупок продавца. Это верно в том случае, когда оба контрагента являются плательщиками НДС.

Конечно, в этом случае он счет-фактуру не выставляет. Продавцу же необходимо повторно зарегистрировать выставленный ранее в адрес этого покупателя счет-фактуру, только теперь уже в своей книге покупок с кодом 16. Получается, что в этой ситуации продавец отразит один и тот же счет-фактуру дважды: в книге продаж с кодом 01 или 26 — при отгрузке товара покупателю, и в книге покупок с кодом 16 — при получении его обратно.

Пример 1

Продавец на ОСН реализовал покупателю-упрощенщику товар на сумму 118 тыс. рублей, из которых НДС составил 18 тыс. рублей. Эту операцию он отразил следующей записью в своей книге продаж:

| Номер графы | 2 | 7 | 13б | 14 | 17 |

| Значение | 01 | наименование покупателя | 118 000 | 100 000 | 18 000 |

Однако впоследствии покупатель вернуть продавцу часть товара на сумму 29,5 тыс. рублей, в том числе НДС — 4,5 тыс. рублей. При этом продавец повторно отражает выписанный ранее счет-фактуру, но уже в книге покупок:

| Номер графы | 2 | 9 | 15 | 16 |

| Значение | 16 | наименование продавца | 29 500 | 4 500 |

Реализация физическому лицу

В соответствии с пунктом 7 статьи 168 Налогового кодекса, при реализации товаров, работ или услуг физическим лицам за наличный расчет продавец счет-фактуру не выставляет. При этом в книге продаж он может отразить данные контрольно-кассовой ленты.

Однако у поставщика возникает обязанность выставить счет-фактуру по операциям, совершенным в отношении физических лиц, в следующих случаях:

- когда товар оплачен безналичным путем;

- когда товар отправлен по почте;

- когда товар передается работникам на безвозмездной основе.

Подтверждением тому служат письма Минфина от 15.06.15 № 03-07-14/34405, от 20.06.14 № 03-07-09/29630 и 08.02.16 № 03-07-09/6171.

При этом продавец, являющийся плательщиком НДС, выставляет сводный счет-фактуру по всем реализациям в адрес физических лиц и регистрирует его в книге продаж с кодом 26.

В случае возврата физлицами товаров либо отказа от них продавец должен зарегистрировать в своей книге покупок тот документ, который он отразил в книге продаж при реализации этого товара. Как сказано выше, это либо кассовая лента, либо сводный счет-фактура. Зарегистрировать его в книге покупок нужно с кодом 17. Также нужно указать реквизиты документа, на основании которого деньги были возвращены покупателю. Это нужно сделать в графе, предназначенной для сведений о документе, подтверждающем уплату налога.

Пример 2

Продавец в течение квартала реализовал физическим лицам товаров на общую сумму 118 тыс. рублей, в том числе НДС — 18 тыс. рублей. Эти продажи были отражены в сводном счете-фактуре:

| Номер графы | 2 | 7 | 13б | 14 | 17 |

| Значение | 26 | Физические лица | 118 000 | 100 000 | 18 000 |

Один из покупателей товар возвратил. Сумма возврата составила 1180 рублей, в том числе НДС – 180 рублей. Продавцу необходимо отразить эту операцию в своей книге покупок следующим образом:

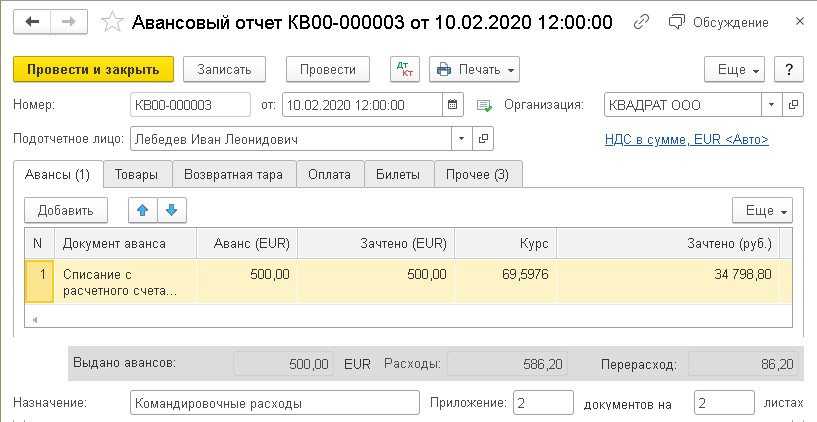

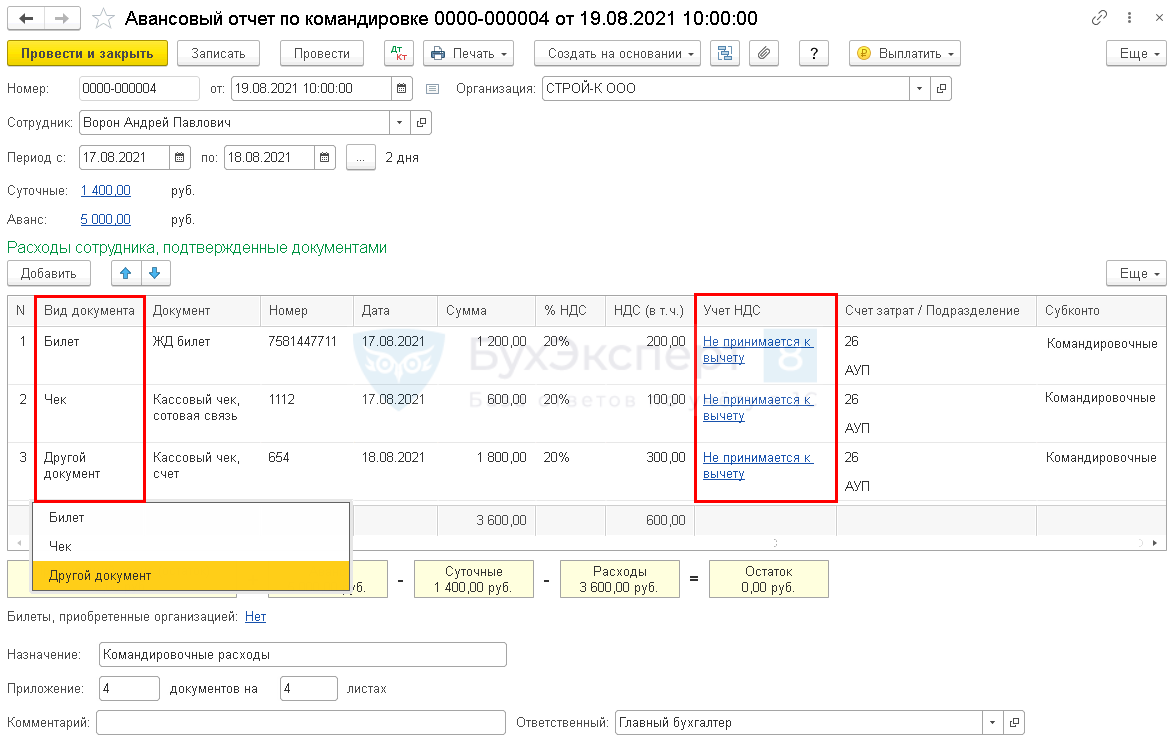

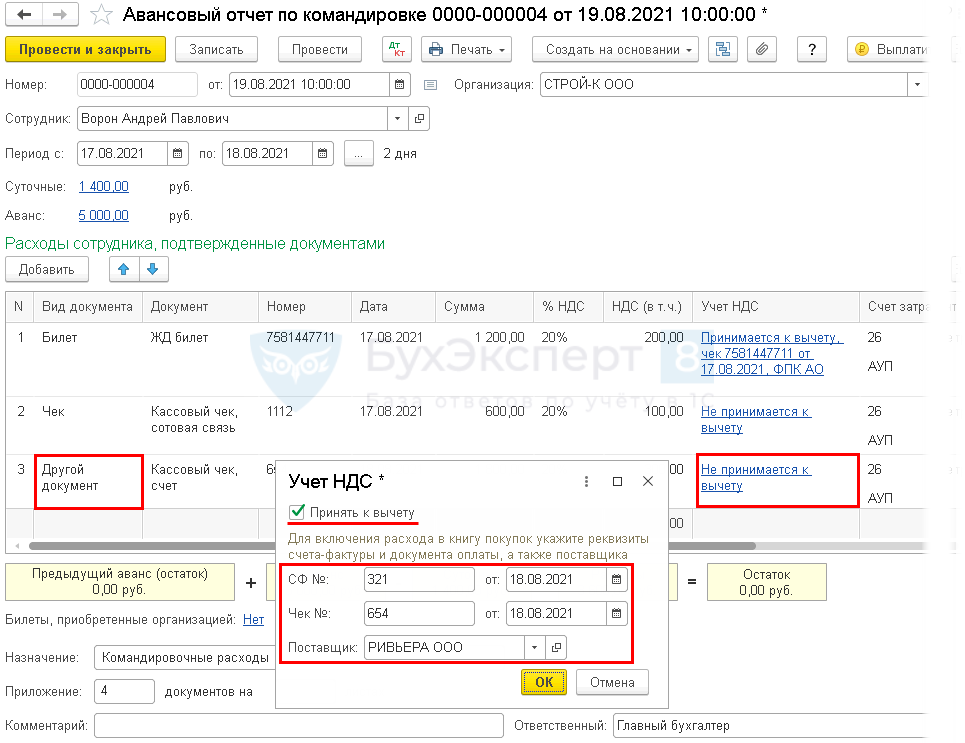

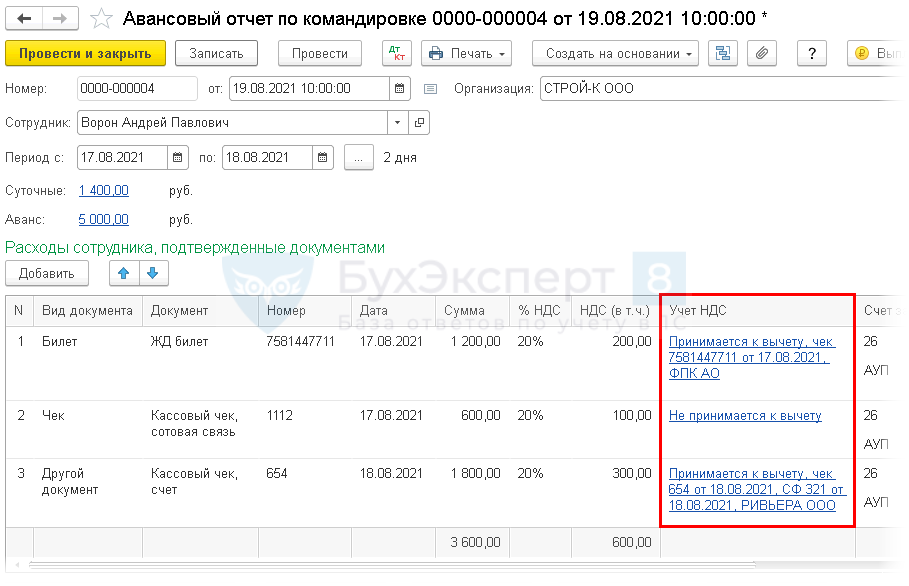

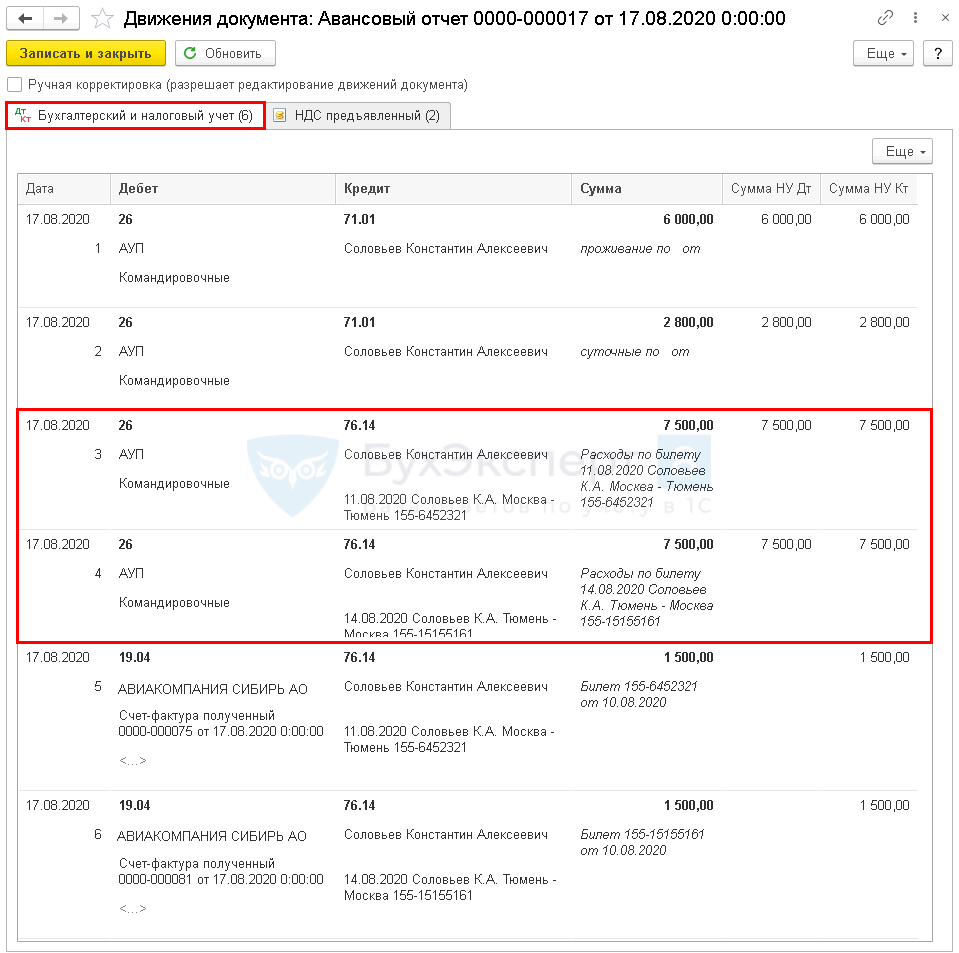

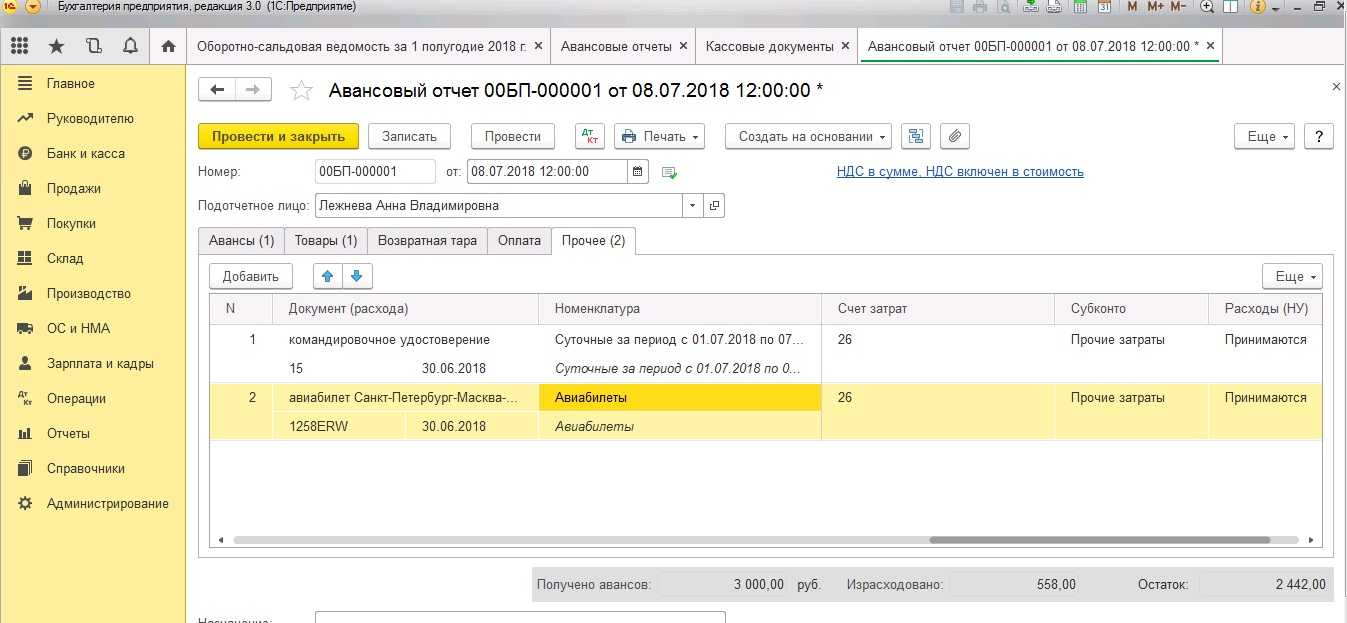

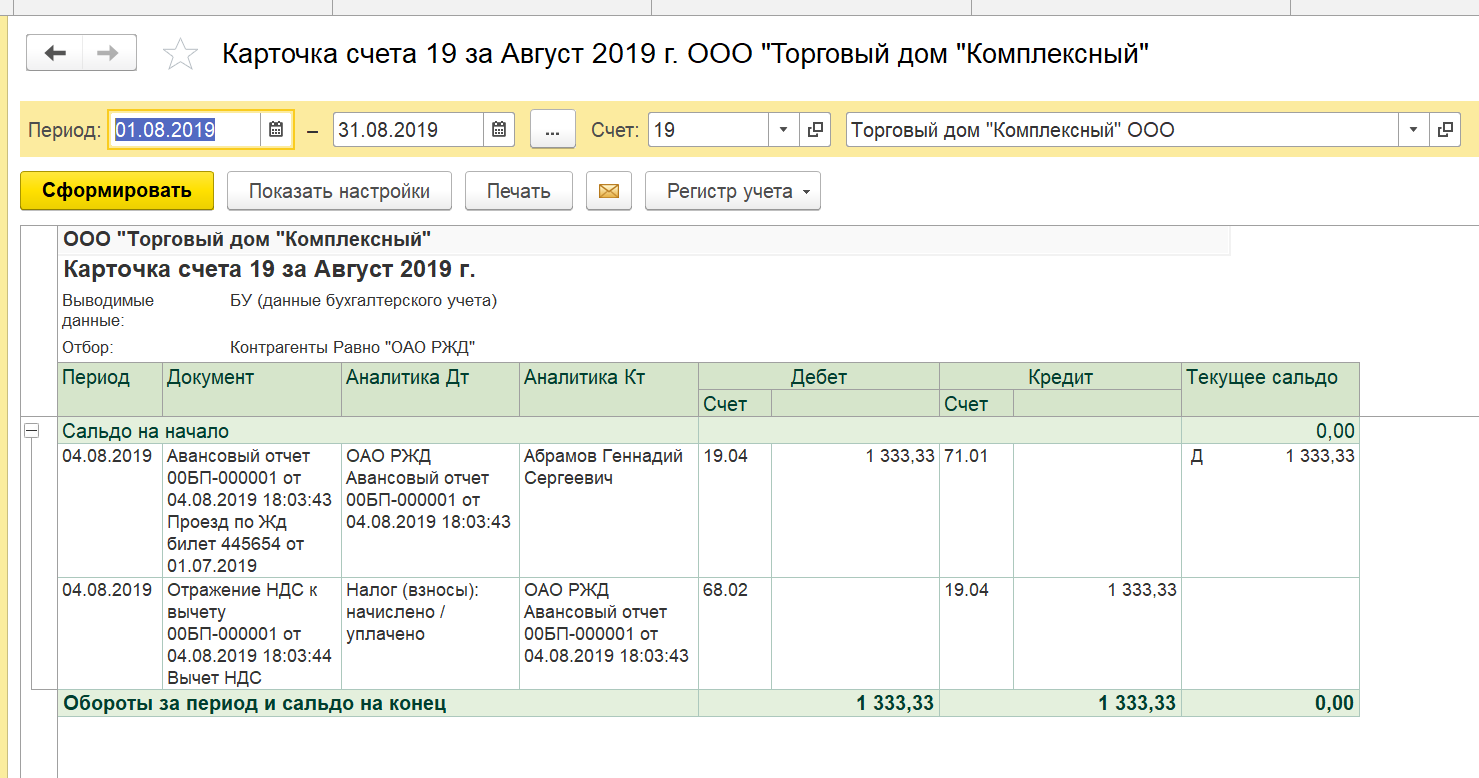

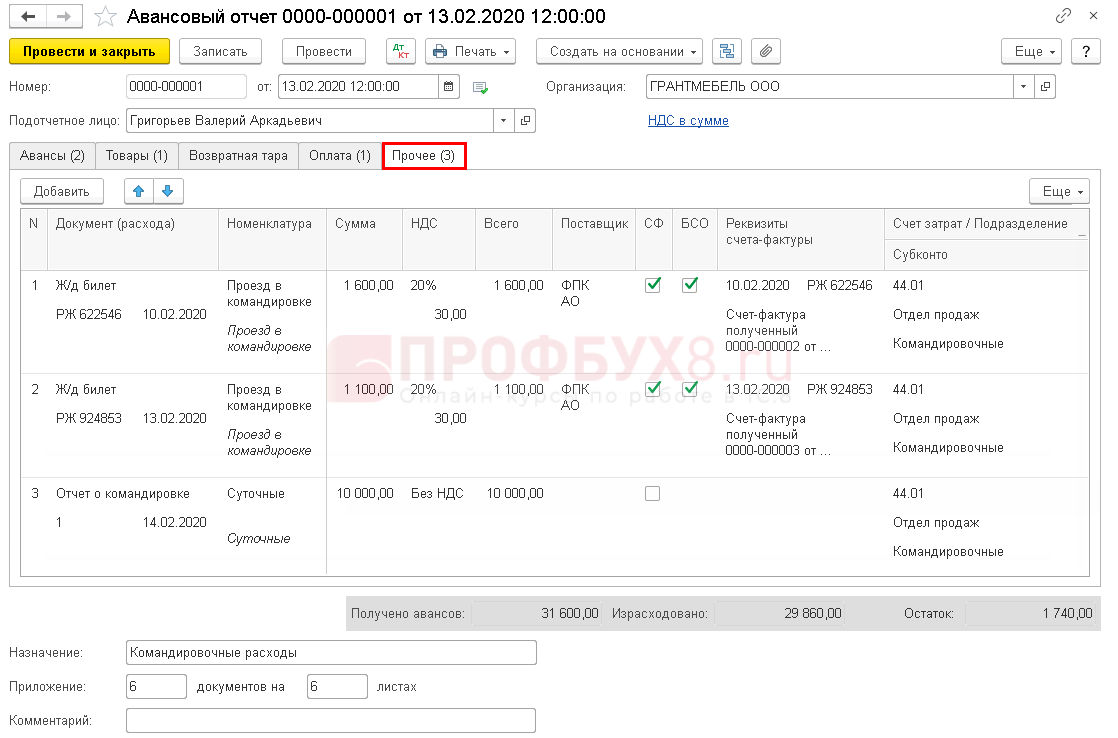

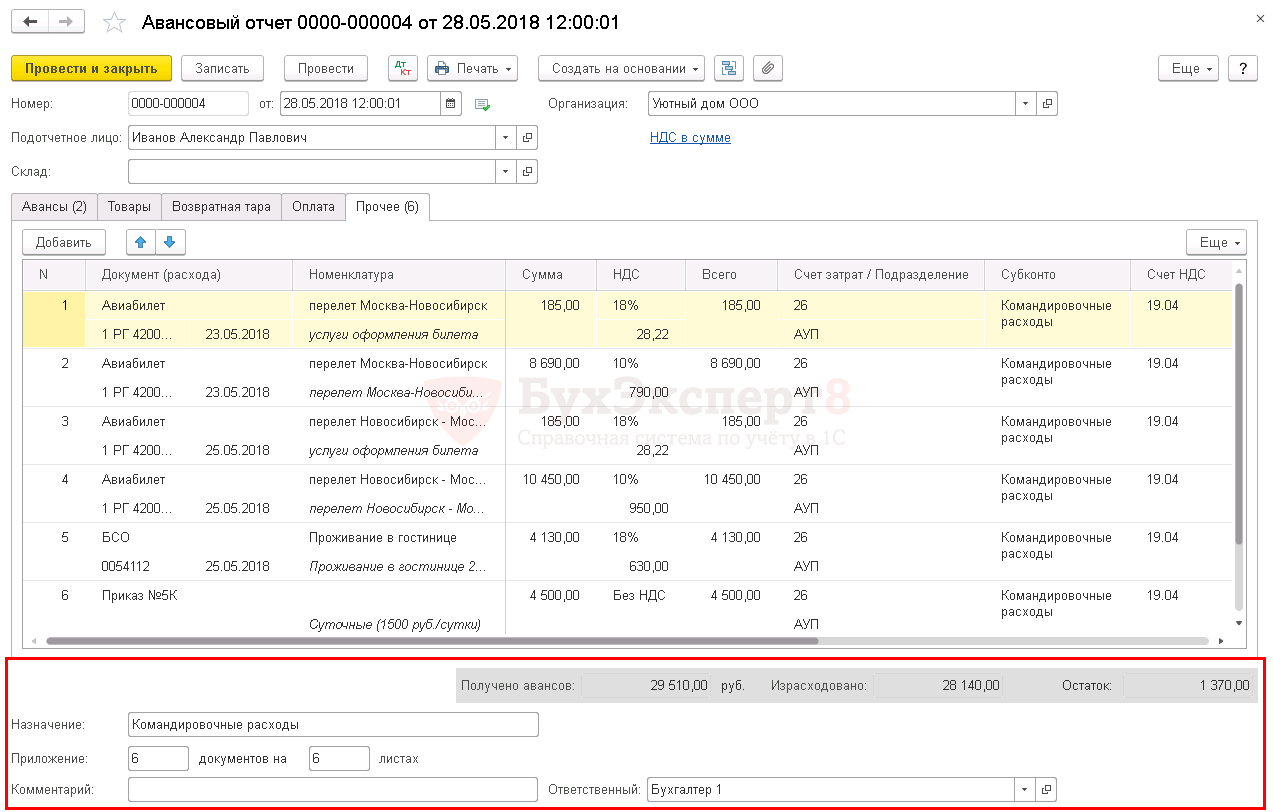

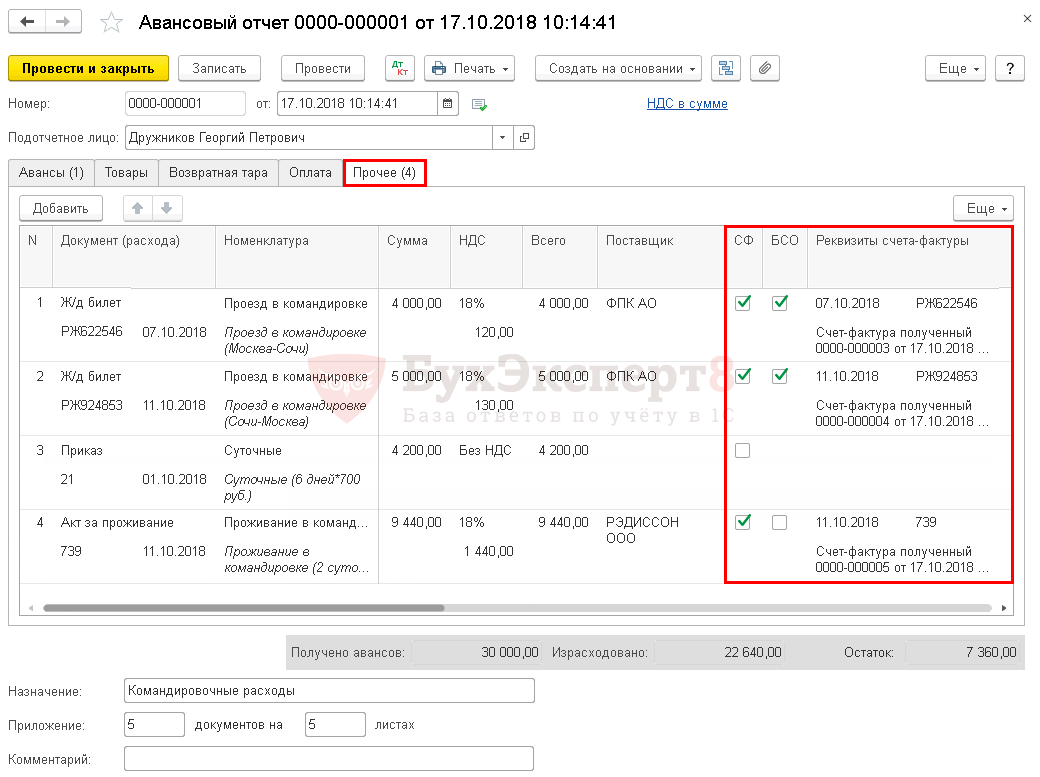

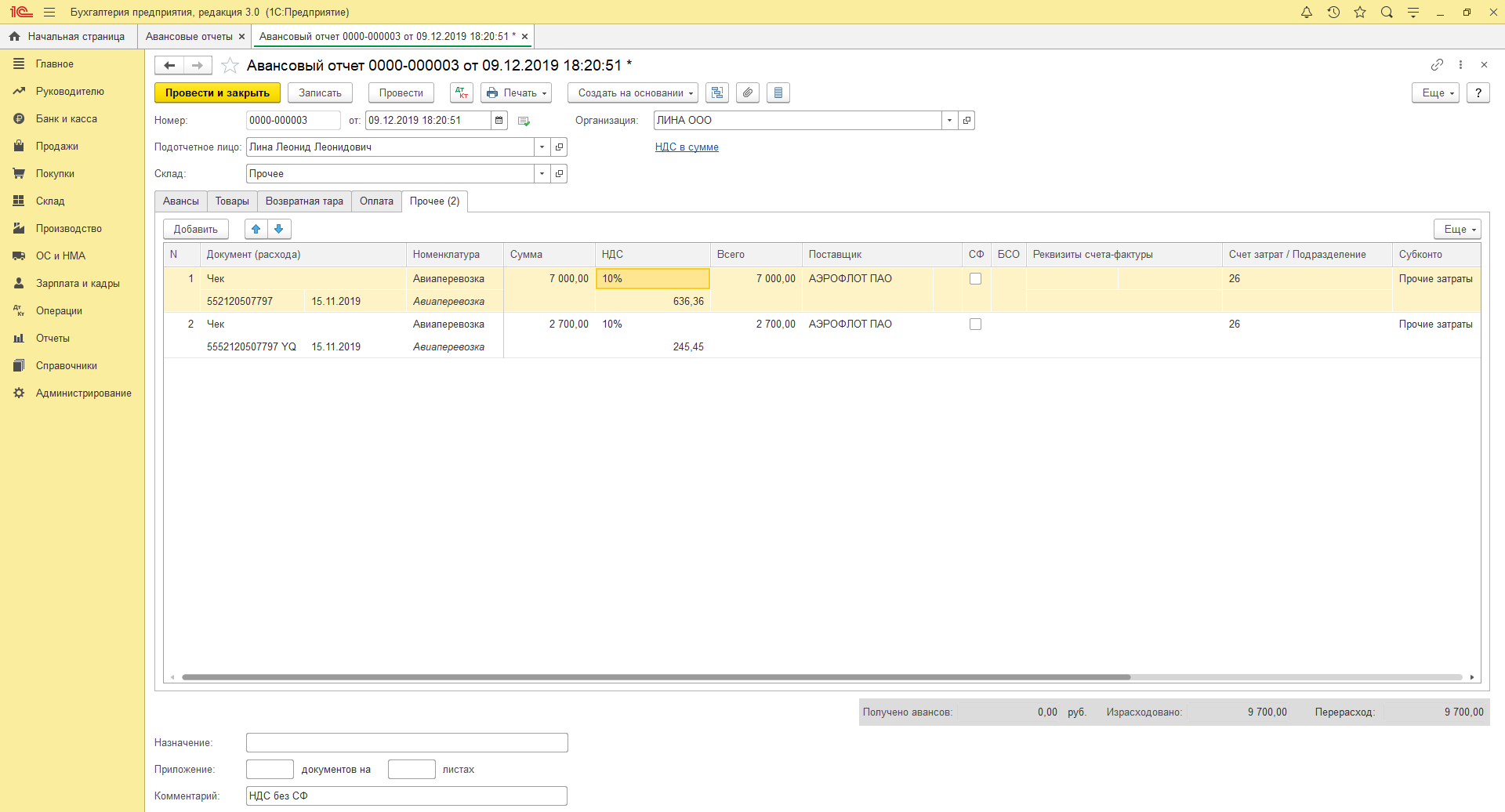

НДС в авиабилетах

Стоимость оказания услуг по воздушным перевозкам, включая стоимость сервисных услуг, облагается НДС по ставке 10 % (ст. 164 НК п.2 пп.6) до 31 декабря 2022 года. Услуги и комиссии, не связанные напрямую с авиаперевозкой облагаются НДС по ставке 20 % .

К вычету принимается сумма НДС, выделенная авиаперевозчиком в бумажном авиабилете или маршрутной квитанции электронного билета, счет-фактура не требуется (письмо Министерства финансов № 03-07-07/36077). Отражается вычет не во время поступления билетов, а только после оформления авансового отчета.

В электронных билетах ИНН воздушного перевозчика или посредника не указывается, в книге покупок в графе ИНН/КПП продавца ставится прочерк (письмо МФ РФ №03-07-11/30876 от 28.05.2015)

Если авиабилет приобретался через посредника или агента НДС принимается к вычету на основании билета и в сумме, указанной в билете. Продавцом в книге покупок указывается авиакомпания.

НДС с услуги посредника или агента принимается к вычету на основании представленного счета-фактуры. В книге покупок включается по дате приобретения билета, продавцом указывается посредник.

Если билет оказался по какой-либо причине невостребованным делается возврат. В большинстве случаев сервисный сбор не возвращается, может быть удержана и часть стоимости билета в качестве штрафа. Условия возврата прописываются в договоре с посредником. В случае возврата агентство выставляет покупателю корректировочный счет-фактуру, где исключает или уменьшает стоимость билета (пункт 3 ст. 168 НК РФ). После получения корректировочного счета-фактуры, покупатель восстанавливает суммы НДС, принятые к вычету (пп 4 п.3 ст. 170 НК РФ).

Компания «Техносервис» 18 марта перевела агентству «ТД» 25000 рублей за перелет директора по производству Боголюбова в г. Челябинск и обратно для проведения пуско-наладочных работ. Отдельно оплачен комиссионный сбор в сумме 2500 рублей, в том числе НДС 20 %. 19 марта поступили и приняты к учету авиационные билеты, сумма НДС указанная в них составляет 2272,73 рублей. Боголюбов сдал документы и отчет в бухгалтерию компании 02 апреля.

| Дата операции | Содержание операции | Дебет | Кредит | сумма |

| 18 марта | Оплачена перелета в Челябинск и обратно | 60 | 51 | 25000 |

| 19 марта | Поступили билеты | 50.3 | 60 | 25000 |

| 18 марта | Оплачены комиссионный сбор агентства «ТД» | 60 | 51 | 2500 |

| 19 марта | Выданы проездные документы Боголюбову | 71 | 50.03 | 25000 |

| 19 марта | Отражены услуги «ТД» | 26 | 60 | 2083,33 |

| 19 марта | Выделен НДС с услуги | 19 «Налог на добавленную стоимость по приобретенным ценностям» | 60 | 416,67 |

| 19 марта | НДС к вычету | 68 «Расчеты с бюджетом» | 19 | 416,67 |

| 02 апреля | Представлен отчет | 26 | 71 | 21186,44 |

| 02 апреля | Выделен НДС | 19 | 71 | 3813,56 |

| 02 апреля | НДС к вычету | 68 | 19 | 3813,56 |

Сроки возврата ЖД билетов в 2024 году

Билеты на поезда внутри РоссииСроки возврата ЖД билетов существенно влияют на сумму возвращаемых денежных средств.

- При возврате билета более, чем за 8 часов до отправления поезда, возвращается полная стоимость проезда (минус стоимость операции возврата и сервисные сборы).

- При возврате билета от 8 до 2 часов до отправления, возвращается стоимость билета и 50 % стоимости плацкарты (минус стоимость операции возврата и сервисные сборы).

- При возврате билета менее, чем за 2 часа до отправления, возвращается только стоимость билета, стоимость плацкарты не возвращается (минус стоимость операции возврата и сервисные сборы).

- При опоздании на поезд менее, чем на 12 часов после отправления поезда, либо в случае болезни или иной форс-мажорной ситуации (в течение 5 суток), подтвержденной документально, возвращается только стоимость билета. Стоимость плацкарты не возвращается.

Билеты на скорые пригородные поезда с предоставлением мест

- При возврате более, чем за 2 часа до отправления поезда — полная стоимость билета за минусом сбора за возврат и сервисных сборов.

- При возврате менее, чем за 2 часа до отправления поезда — 50 % стоимости билета минус сбор за возврат и сервисные сборы.

Возврат не производится за билеты на пригородные поезда, оформленные без указания места пассажира.

Билеты на за проезд в составе группыГрупповые ЖД билеты можно вернуть в следующие сроки:

- При возврате более, чем за 7 суток до отправления поезда – без удержания стоимости плацкарты.

- При возврате от 3 до 7 суток – с вычетом 50 % стоимости плацкарты.

- При возврате менее, чем за 3 суток до отправления – стоимость группового билета не возвращается.

Билеты на международные поезда

- При возврате до 6 часов до отправления производится возврат билета за минусом стоимости услуги возврата и сервисных сборов. На отдельных поездах могут существовать дополнительные удержания.

- Возврат билета менее, чем за 6 часов о отправления не возможен.

- Для билетов, оформленных по невозвратному тарифу, возврат не предусмотрен!

По правилам возврат ЖД билетов на международные поезда и частичный возврат средств (в том числе и по невозвратным билетам) возможен только при несчастном случае с пассажиром или его сопровождающим. Факт несчастного случая нужно подтвердить документально и не позднее 5 суток с момента отправления поезда.

Вычет ндс по жд билетам 2020

При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется.

Таким образом, налоговое законодательство допускает, что при оказании услуг по розничным ценам (тарифам) предъявленная покупателю сумма налога может не выделяться отдельной строкой в выдаваемых исполнителем услуг документах установленной формы.

Однако данное обстоятельство не препятствует применению вычетов сумм налога, уплаченных по таким документам.Таким образом, например, если работник приобрел через Интернет билет на аэроэкспресс стоимостью 400 руб., включая 18% НДС, то на основании п. 6 ст.

II Приложения N 4 к Постановлению Правительства РФ от 26.12.2011 N 1137

«О формах и правилах заполнения (ведения) документов, применяемых при расчетах по НДС»

(далее — Постановление N 1137).

Электронный авиабилет и аэроэкспресс Рассмотрим порядок регистрации в книге покупок билетов на аэроэкспресс, так как сначала работник добирается в аэропорт (при отъезде из Москвы до места командировки) или из аэропорта (после прибытия в Москву) и покупает билет на аэроэкспресс.Основной проблемой, с которой сталкивается бухгалтер, является возможность принятия НДС к вычету, если в электронном билете на аэроэкспресс не выделена отдельно сумма НДС, но есть записи «включая 18% НДС» либо «в т.ч.

https://youtube.com/watch?v=OFR4n-TBVJ4

НДС — 18%».НК РФ);- товары (работы, услуги) приняты на учет (п.

1 ст. 172 НК РФ);- имеется иной документ, являющийся основанием для вычета, — БСО (п.

Что такое НДС

Налог на добавленную стоимость (НДС) — это надбавка,

которую поставщик начисляет к стоимости товара или услуги

и после их продажи перечисляет в казну. В 2021

году сумма сборов НДС в России составила 5,79 трлн рублей.

В 2022 году действуют три ставки НДС: 20%, 10% и 0%. Для большей

части товаров и услуг применяется надбавка 20%. Правительство

РФ периодически увеличивает или уменьшает ставки НДС, чтобы

поддержать ту или иную отрасль.

НДС включается в стоимость товара или услуги на каждом

этапе реализации. Например, для производства мебели завод закупает

у поставщика древесину по цене с НДС. Затем завод

добавляет к стоимости своей продукции НДС и продаёт

её магазину. А магазин прибавляет НДС к цене мебели

при продаже потребителям.

Чтобы покупатель не платил НДС несколько раз, существует

система налоговых вычетов. Это сумма, на которую плательщик

НДС может уменьшить налог в бюджет. Завод может вернуть НДС,

который уплатил при покупке древесины, а магазин — налог,

который заплатил при покупке мебели у производителя.

Право на вычет имеют только организации и ИП, имеющие

статус плательщика НДС. Выгоднее всего заявлять вычет компаниям,

которые работают по ставке НДС 0%: у них есть статус

плательщика, но нет налога к уплате.