Возврат товара покупателем на УСН поставщику на ОСНО

С 2019 года оформление возвратов изменилось

Правила едины для всех налогоплательщиков, при этом неважно:

- отразил ли покупатель у себя в учете возвращаемый товар;

- как его вернули: целиком или только частично;

- качественный товар или бракованный.

Система налогообложения покупателя тоже не играет роли. Во всех случаях поставщику на ОСНО нужно оформить корректировочный счет-фактуру на стоимость возвращенного товара.

Об этом Федеральная налоговая служба сообщила в п. 1.4 письма № СД-4-3/20667 от 23 октября 2018 г. Правительство РФ своим Постановлением от 19 января 2019 № 15 внесло изменения в порядок ведения книги продаж, тем самым закрепив рекомендации ФНС.

Когда покупатель, работающий на УСН, решает вернуть товар поставщику на ОСНО, то последний вправе заявить к вычету НДС, который он уплатил в бюджет при реализации. Об этом сказано в п. 5 ст. 171 НК РФ.

Но есть условие: такой вычет возможен, если с момента возврата еще не прошло одного года (п. 4 ст. 172 НК РФ).

При этом вносить исправления в прошлые периоды и сдавать уточненную декларацию по НДС ему не придется.

Продавец выпишет корректировочный счет-фактуру и зарегистрирует его в книге покупок. Это будет основанием для вычета входного НДС.

В бухгалтерском учете поставщик, применяющий ОСНО, сделает сторнировочные (уменьшающие сумму) проводки на полную или частичную стоимость товаров.

| Проводка | Проводка | Содержание хозяйственной операции |

|---|---|---|

| Дебет | Кредит | |

| 62 «Расчеты с покупателями и заказчиками» | 90.1 «Выручка» | Сторно выручки по отгруженным ранее товарам |

| 90.3 «НДС, начисленный с продажи» | 68.2 «Учет расчетов с бюджетом по НДС» | Сторно налога на добавленную стоимость, начисленного при поставке |

| 90.2 «Себестоимость» | 41 «Товары» | Сторно списанной себестоимости возвращенного товара. |

| 62 «Расчеты с покупателями и заказчиками» | 51 «Расчетный счет» или 50 «Касса» | Возврат денежных средств покупателю |

Проводки на стоимость товаров

Покупатель на УСН, если принял приобретенное к учету, исправит записи, сделанные при поступлении:

(Дт 41 Кт 60) – сторно суммы оприходованного товара

(Дт 19 Кт 60) – сторно НДС, отнесенного на расходы при УСН.

Не знаете с чего начать автоматизацию товарного и налогового учёта?

Проконсультируйтесь с экспертами

Узнать подробнее

Возврат товара поставщику на УСН от покупателя на ОСНО

С 2019 года покупатель-плательщик НДС больше не обязан выставлять счета-фактуры по возвращаемым товарам, принятым им на учет. Вместо этого поставщик оформляет корректировочные счета-фактуры. Но, только при условии, что применяет общий режим налогообложения.

А что делать, если поставщик работает на «упрощенке» и не выписывает документы с НДС? Минфин в письме № 03-07-09/52435 от 16 июля 2019 г. подтвердил, что организации и предприниматели, применяющие УСН, при возврате товара покупателем на ОСН, корректировочные счета-фактуры не составляют.

Соответственно, покупатель оформляет только возвратную накладную и другие сопроводительные документы, не выделяя в них НДС. Поставщик на УСН просто принимает товары и расписывается в получении.

Если же «общережимник» возвращает покупку путем обычной реализации, с заключением нового договора купли-продажи (поставки), в котором он станет продавцом, а бывший поставщик – покупателем, то выставит счет-фактуру в порядке, предусмотренном п. 3 ст. 168 НК РФ.

В бухгалтерском учете у покупателей на ОСНО проводки будут зависеть от того, успели ли они оприходовать товар, прежде чем вернуть. Если он был учтен, нужно сделать корректировку:

(Дт 41 Кт 60) – уменьшена стоимость принятых к учету товаров (сторно).

На возврат не принятого на учет товара записи делать не потребуется, так как исправлять нечего.

А вот если покупатель еще на этапе приемки обнаружил бракованный товар, то может не приходовать его на баланс, а отнести на дебет забалансового счета 002 – «ТМЦ, принятые на ответственное хранение».

Тогда при возврате он сделает запись на эту сумму по кредиту 002.

Какие товары следует возвращать поставщику?

Пошаговая инструкция по оформлению возврата товара:

- Возврат товара поставщику возможен при следующих случаях:

- Некачественное или бракованное состояние товара;

- Излишки товара после его оприходования;

- Неиспользованный товар, если поставщик согласен его вернуть.

- Для оформления возврата необходима следующая документация:

- Акт приемки бракованного товара;

- Счет-фактура на возврат товара;

- Накладная на возврат товара.

- Возвращать товар следует по бухгалтерским правилам и соблюдать указанные сроки:

| Тип товара | Сроки возврата |

|---|---|

| Некачественный или бракованный товар | В течение 15 дней со дня получения товара |

| Излишки товара после оприходования | В течение 5 дней со дня обнаружения излишков |

| Неиспользованный товар по согласию поставщика | Срок согласовывается с поставщиком |

Вопросы: когда и как оформить возврат товара поставщику? – в статье вы узнаете, какие товары следует возвращать поставщику, какая документация требуется для оформления возврата, какие сроки необходимо соблюдать и как провести бухгалтерские проводки при возврате товара.

Понятие возврата товара для целей исчисления НДС

Отказ от товара и возврат его продавцу регулируется Гражданским кодексом РФ, так как в Налоговом кодексе это понятие отсутствует. В таком случае закон позволяет руководствоваться трактовкой, применяемой в других отраслях права (ст. 11 НК РФ).

Важно знать предусмотренные законом основания для возврата, чтобы не путать его с обратной реализацией

Право на возврат

Покупатель имеет право отказаться от товара и вернуть его продавцу в следующих случаях:

- товар пришел без необходимых комплектующих и сопроводительных документов, (ст. 464 ГК РФ);

- товары поступили меньшем количестве, чем указано в заказе (ст. 466 ГК РФ);

- ассортимент не соответствует условиям договора (ст. 468 ГК РФ);

- нарушена упаковка или есть брак (ст. 475, 482 ГК РФ).

В ряде случаев продавец имеет право потребовать у покупателя вернуть отгруженные товары (ст. 488, 491 ГК РФ). Например, если он своевременно не внес оплату по договору.

Дополнительные основания возврата могут быть предусмотрены договором (п. 4 ст. 421, ст. 454 ГК РФ). Стороны могут заключить соглашение об изменении или расторжении договора (ст. 453 ГК РФ).

Разница между возвратом и обратной реализацией

В соответствии со ст. 39 НК РФ реализация — это передача права собственности на товары от продавца покупателю. Реализация считается обратной в случае, когда бывший покупатель продает товары бывшему продавцу.

Основания налоговых вычетов и правила их применения для возврата и обратной реализации:

|

Ситуация |

Обратная реализация (п. 2 ст. 171 НК РФ) |

Возврат товара (п. 5 ст. 171 НК РФ) |

|

Вычет |

Сумма НДС по приобретенным товарам, предъявленная покупателю |

Сумма НДС, предъявленная продавцом покупателю и уплаченная в бюджет при реализации товаров, в случае возврата или отказа |

|

Должны ли возвращенные товары использоваться в операциях, облагаемых НДС, для получения вычета |

Да |

Нет |

|

Период применения вычета |

Три года после принятия к учету товаров, полученных в порядке обратной реализации |

В течение года с момента отражения возврата в учете |

|

Основание вычета |

Счет-фактура, выставленный покупателем, который реализует товары обратно, в адрес продавца |

Корректировочный счет-фактура к счету-фактуре, выставленному покупателю при отгрузке |

Если покупатель возвращает товар по основаниям из ГК РФ, реализация признается несостоявшейся, переход права собственности аннулируется и покупатель возвращает продавцу его же товар (Определение ВС РФ от 14.03.2019 № 301-КГ18-20421 по делу № А79-12226/2017).

Если обе стороны выполнили условия договора и нет законных условий для возврата, право собственности считается перешедшим к покупателю. Например, если покупатель не смог продать товар из-за падения спроса или его устаревания или просто закрывается и больше не будет заниматься продажами. При возврате товара в такой ситуации право собственности возвращается от покупателя продавцу, то есть станет обратной реализацией (письма Минфина РФ от 06.11.2018 № 03-03-06/1/79496, от 20.08.2021 № 03-03-06/1/67181, от 28.01.2020 № 03-07-09/4850, от 12.04.2019 № 03-07-09/26046, письмо ФНС РФ от 24.05.2019 № СД-4-3/9907@).

Подведем итог. Если обе стороны выполнили условия закона и договора, следует ориентироваться на дополнительные основания и условия возврата, предусмотренные договором поставки: есть ли у покупателя право вернуть качественный товар с заменой на другой или с возвратом денег.

- Право есть. Товар возвращается в рамках первоначального договора поставки, поставщик оформляет корректировочный счет-фактуру и получает вычет на основании п. 5 ст. 171 НК РФ. Однако не запрещено оформить возврат товара и как обратную реализацию.

- Права нет. Для возврата нужен новый договор, в котором бывший покупатель становится продавцом, а бывший продавец — покупателем. В этом случае бывший покупатель выставляет счет-фактуру по реализации, а продавец принимает к вычету НДС по приобретенным товарам на основании п. 2 ст. 171 НК РФ.

Разберем нюансы учета НДС при возврате товара у продавца и покупателя.

Как рассчитывается стоимость возвратного товара по 44-ФЗ?

При возврате товара по 44-ФЗ поставщику важно знать, как рассчитывается его стоимость. Возврат товара возможен после оприходования и реализации

Но возникают вопросы: когда и какую документацию нужно предоставить поставщику? Когда следует вернуть товар и в какие сроки?

Давайте разберемся, как рассчитывается стоимость возвратного товара по 44-ФЗ в 2024 году.

| Случаи возврата | Документация для поставщику | Бухгалтерские проводки |

|---|---|---|

| Возврат бракованного товара | Акт приемки товара с указанием бракованной партии | Списание стоимости бракованного товара с учетом НДС |

| Возврат некачественного товара | Акт приемки товара с указанием некачественной партии | Списание стоимости некачественного товара с учетом НДС |

| Возврат товара по иным причинам | Договор, счет-фактура, акт приемки товара | Списание стоимости возвращаемого товара с учетом НДС |

Оформляя возврат товара по 44-ФЗ в 2024 году, необходимо следовать пошаговой инструкции:

- Составьте акт приемки товара с указанием причины возврата.

- Сохраните копии договора, счет-фактуры и акта приемки товара для подтверждения факта возврата.

- Уточните у поставщика сроки возврата и способ возмещения стоимости товара.

- Совершите проводки в бухгалтерии, списав стоимость возвращаемого товара с учетом НДС.

Теперь вы знаете, как рассчитывается стоимость возвратного товара по 44-ФЗ в 2024 году. Соблюдая все требования закона, вы сможете правильно оформить возврат товара поставщику.

Основания для возврата

В Гражданском кодексе РФ приведен перечень случаев, когда покупатель вправе вернуть продавцу товар и потребовать возврата уплаченной за него суммы.

В частности, такое право появляется, если продукция оказалась:

- не того ассортимента (ст. 468);

- некачественной или бракованной (ст. 475);

- в меньшем количестве (ст. 466);

- не той комплектности (ст. 480);

- без надлежащей упаковки (ст. 482);

- без сопроводительных документов, и покупатель не предоставил их по требованию в разумный срок (ст. 464).

Оснований для отказа от поставки не будет, если все условия договора выполнены, а покупатель просто «передумал». Также нельзя отказаться от покупки, если поставщик оперативно устранит обнаруженные недостатки и несоответствия.

Однако в договор купли-продажи можно включить и другие условия, по которым покупатель сможет сделать возврат. Например, добавить пункт о возможности вернуть продукцию надлежащего качества, приобретенную для перепродажи, если ее не удастся реализовать в определенные сроки.

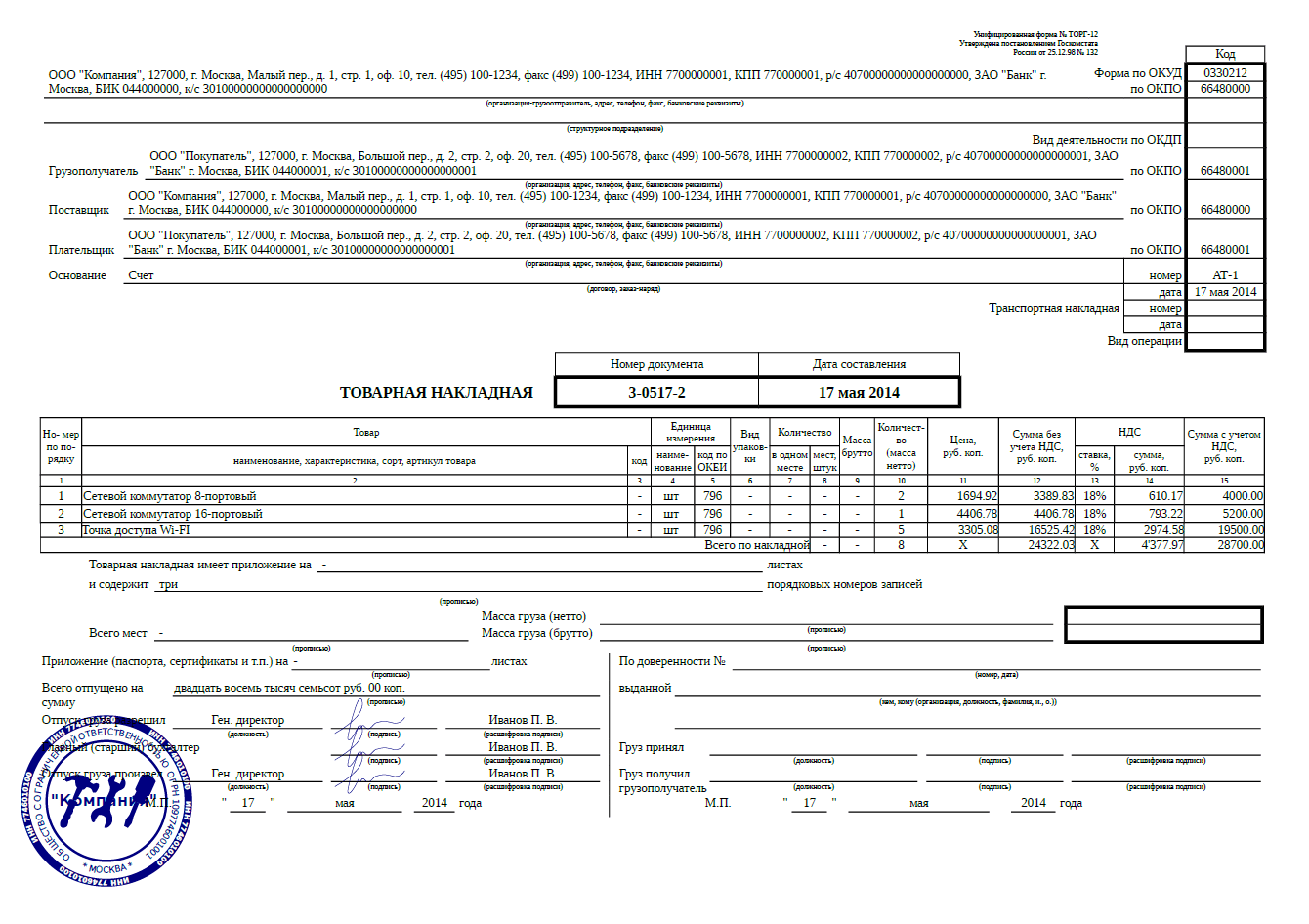

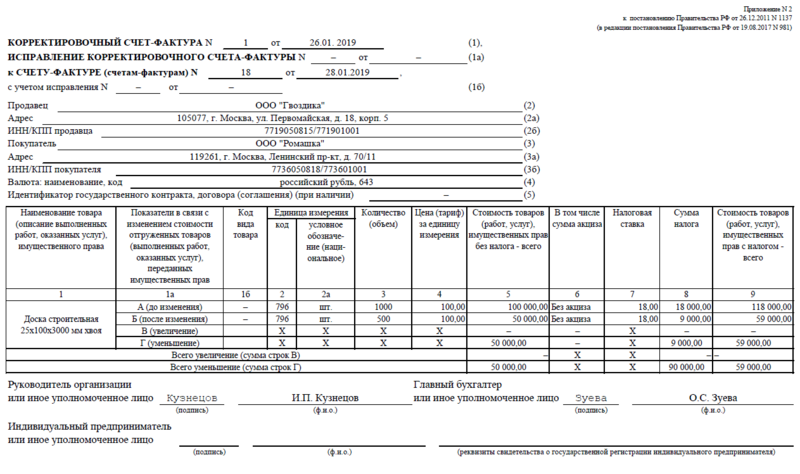

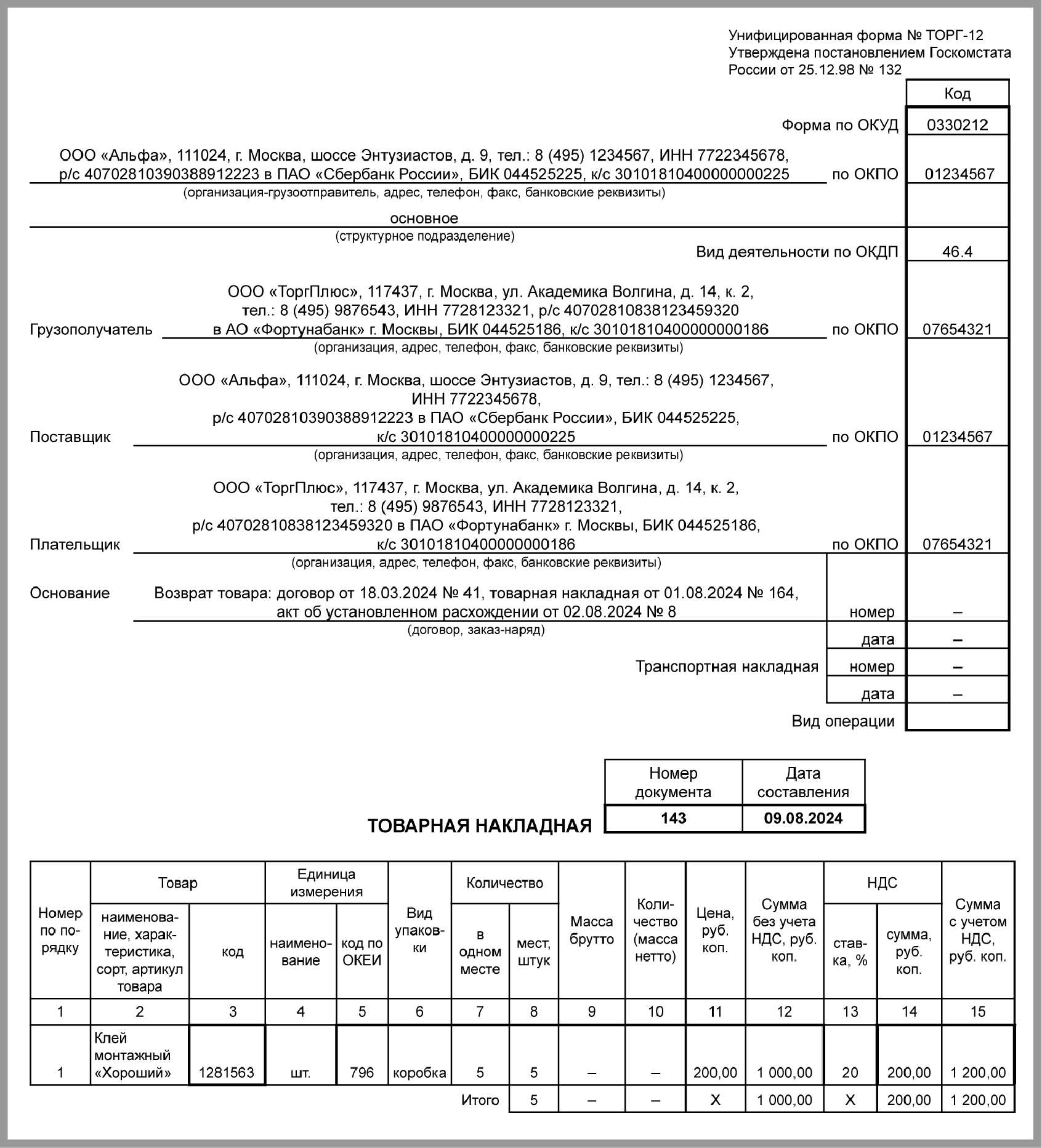

Как оформляются корректировочные счета-фактуры

После подписания обеими сторонами комплекта документов, обосновывающих отказ от поставки, продавец, применяющий общий режим налогообложения, обязан выставить корректировочный счет-фактуру. В нем отражают стоимость отгрузки к уменьшению.

Этот документ необходим, чтобы скорректировать обязательства по НДС. Его дата должна соответствовать фактической передаче возвращаемых товаров.

Образец заполнения корректировочного счета-фактуры

Образец заполнения корректировочного счета-фактуры

Поставщик-плательщик НДС при поставке вместо счета-фактуры мог выставить универсальный передаточный документ (УПД) со статусом 1. Тогда при приеме возврата ему нужно оформить универсальный корректировочный документ (УКД). Форму этого документа разработала ФНС и рекомендована ее в письме № ММВ-20-15/86@ от 17 октября 2014 г. Используя УКД со статусом 1, продавец на ОСНО тоже вправе заявить НДС к вычету.

НДС при возврате товара у поставщика

Работа с НДС у поставщика зависит от того, вернули ему товар в рамках того же договора или в порядке обратной реализации. Разберем оба варианта.

Один договор

Если покупатель возвращает товар в рамках одного договора поставки, то поставщик должен выставить корректировочный счет-фактуру. У покупателя обязанность по выставлению счетов-фактур отсутствует (п. 10 ст. 172 НК РФ, письма Минфина РФ от 28.01.2020 № 03-07-09/4850, от 12.04.2019 № 03-07-09/26046, от 08.04.2019 № 03-07-09/24636). При этом не имеет значения качество товара и факт его постановки на учет у покупателя (письмо Минфина РФ от 04.02.2019 № 03-07-11/6171).

Выставленный корректировочный счет-фактуру или УКД продавец должен зарегистрировать в книге покупок с кодом «18». Эти документы являются основанием для принятия НДС к вычету (п. 12 раздела II приложения 4 к постановлению Правительства от 26.12.2011 № 1137, письма Минфина РФ от 17.06.2019 № 03-07-11/43992, от 28.01.2020 № 03-07-09/4850). При налоговой проверке понадобятся и другие документы, подтверждающие возврат: претензия от покупателя, накладная ТОРГ-12, соглашение о возврате и т. п.

Принимайте НДС к вычету в периоде, в котором отразили в учете возврат и выставили корректировочный документ. Помните, что при возврате товара вычет можно заявить только в течение года, а не трех лет (п. 4 ст. 172 НК РФ).

Бухгалтерский учет возврата товара и НДС зависит от даты возврата. Если покупатель вернул товары в году отгрузки, проводки будут следующие:

|

Дт |

Кт |

Описание |

|

62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

62 |

90.1 |

СТОРНО Сторнирована выручка по возвращенным товарам |

|

90.2 |

41 |

СТОРНО Возвращенные товары оприходованы |

|

90.3 |

68 |

СТОРНО Начисленный НДС сторнирован на основании корректировочного счета-фактуры или УКД |

Если же покупатель возвращает товары, которые купил еще в прошлом году, то сторнировать данные нельзя, так как они относятся к оконченному периоду. Вместо этого в учете отражаются прибыль и убытки прошлых лет, выявленные в отчетном году (письмо Минфина РФ от 25.07.2016 № 03-03-06/1/43372).

|

Дт |

Кт |

Описание |

| 62 |

90.1 |

Отражена выручка от реализации товара |

|

90.2 |

41 |

Списана себестоимость реализации |

|

90.3 |

68 |

Начислен НДС на дату отгрузки товара |

|

91.2 |

62 |

Отражен убыток прошлых лет на сумму, подлежащую возврату |

| 41 |

91.1 |

Отражена прибыль прошлых лет в размере себестоимости товаров |

|

68 |

91.1 |

НДС принят к вычету на основании корректировочного счета-фактуры или УКД |

Если право собственности на товар еще не перешло к покупателю, товар продолжает числиться у поставщика как актив. В этом случае при возврате используются следующие проводки:

|

Дт |

Кт |

Описание |

|

45 |

41 |

Товары отгружены покупателю |

|

76 |

68 |

Начислен НДС с отгрузки |

| 41 | 45 |

Приняты к учету возвращенные товары |

| 76 |

68 |

СТОРНО НДС, начисленный при отгрузке, принят к вычету на основании корректировочного счета-фактуры или УКД |

В декларации по НДС поставщик должен отразить сумму вычета по возврату. Для этого информация о корректировочном счете-фактуре или УКД переносится из книги покупок в раздел 8 декларации по НДС. Сумма НДС по возвращенным товарам отражается в строке 120 раздела 3, а также учитывается в строке 190.

Обратная реализация

Если покупатель оформляет возврат отдельным договором, то есть в рамках новой сделки, то поставщик становится покупателем, а покупатель — поставщиком. В этом разделе мы говорим о первоначальном поставщике, которому вернули товары в порядке обратной реализации.

Учитывать такой возврат бывший поставщик должен как обычную покупку. При этом принять к вычету НДС можно только при выполнении условий:

- бывший поставщик будет использовать возвращенные товары в деятельности, облагаемой НДС, в том числе для перепродажи;

- бывший покупатель выставил счет-фактуру или УПД на возвращаемые товары;

- возвращенные товары приняты бывшим поставщиком к учету и оприходованы.

Заявить НДС к вычету можно в квартале, в котором выполнены все обязательные условия. Право на вычет «входного» налога сохраняется в течение трех лет.

В бухгалтерском учете такой возврат отражается в том же порядке, что и обычная покупка.

Процедура оформления возврата товара по 44-ФЗ в 2024 году

Как оформить возврат товара поставщику в соответствии с требованиями 44-ФЗ в 2024 году? В данной инструкции вы разберемся, как проводить возврат качественного и бракованного товара и какие бухгалтерские документы необходимо оформить при этом.

Возврат качественного товара поставщику: инструкция

1. После приемки товара и проводки бракованных товаров на складе следует оформить документацию по возврату качественного товара поставщику.

2. Для оформления возврата качественного товара необходимо составить акт об обратной реализации товара. В акте должны быть указаны основания возврата, дата, количество возвращаемого товара и его характеристики.

Возврат бракованного товара поставщику: пошаговая инструкция

1. В каких случаях можно возвращать бракованный товар поставщику? Если товар не соответствует установленным требованиям к качеству, обладает заводским браком или имеет дефекты, его можно вернуть поставщику.

3. Оформленный акт об обратной реализации товара следует передать поставщику для проведения необходимых бухгалтерских операций.

Документация для оформления возврата товара поставщику:

1. Акт об обратной реализации товара — основной документ, который подтверждает факт возврата товара поставщику и устанавливает основания и причины возврата.

3. Документы, подтверждающие факт передачи акта об обратной реализации товара поставщику (например, уведомление или подписание акта поставщиком).

Следующие вопросы могут возникнуть при оформлении возврата товара поставщику:

— Когда следует проводить возврат товара поставщику?

— Какие сроки установлены для возврата товара?

— Необходимая документация для оформления возврата товара поставщику.

В данной инструкции вы узнаете ответы на эти и другие вопросы по оформлению возврата товара по 44-ФЗ в 2024 году.

Порядок возврата денег

Стоит знать, как правильно возвращать деньги за купленный товар, который понадобилось вернуть. Процедура может обойтись и без суда, если магазин не захочет портить себе репутацию или связываться с высшими инстанциями. Поэтому не нужно сразу составлять иск. Для начала можно попробовать решить все мирными методами.

Как правильно возвращать товар

Первый этап – подготовка товара к возврату. Нужно внимательно собрать все документы, запасные части, целлофановые пакетики, закрутки и вообще всё, что было вместе с предметом. После чего аккуратно упаковать покупку в заводскую коробку. Все следы проверки работоспособности необходимо устранить.

Затем стоит подойти к продавцу или консультанту, чтобы кратко обрисовать ему свою проблему. Возможно, магазин согласится добровольно решить проблему и обменять некачественный товар без написания претензии и, уж тем более, подачи иска в суд. В таком случае продавец сам поможет составить заявление на возврат денежных средств. Рекомендуется писать два экземпляра и один оставить у себя, попросив продавца поставить подпись и отметку о принятии. К заявлению нужно приложить чек, если он есть.

Если это не сработало – придется писать официальную претензию самостоятельно. Она применима для некачественного товара. Для качественного достаточно заявления в свободной форме, отправленного по почте заказным письмом с описью вложения и уведомлением о получении.

Итак, в претензии обязательно следует отразить:

- Дату, время, обстоятельства покупки.

- Все характеристики товара (в том числе не затронутые изъяном).

- Все выявленные недостатки предмета и ситуации, в которых они были обнаружены. Например, был куплен смартфон. Но при стандартном использовании в режиме разговора он перегревается до выключения и разряжается за 40 минут вместо положенных 8 часов.

- Напомнить, что продавец обязан провести экспертизу за свой счет.

- Приложить копию товарного или кассового чека либо сослаться на п.5 ст.18 ЗоЗПП, который не запрещает возврат некондиционного товара при отсутствии чека.

- Если покупка весит более 5 килограмм, то необходимо потребовать у продавца самостоятельно забрать ее или оплатить расходы на транспортировку.

При написании претензии имеет смысл активно ссылаться на законодательство. Это повысит шансы, что заявление/претензия будут удовлетворены. Потому что с грамотным клиентом магазин попросту не захочет лишний раз связываться.

Понадобятся следующие законы:

- статья 18 ЗоЗПП или дублирующая ее статья 503 ГК РФ (указывает на право покупателя возвращать некачественный товар);

- статья 309 ГК РФ (в соответствии с ней продавец обязан выполнить законные обязательства);

- статья 310 ГК РФ (запрещает отказываться от обязательств по договору купли-продажи в одностороннем порядке).

Составлять претензию обязательно нужно в двух экземплярах. Один передается продавцу, второй остается у покупателя

Важно потребовать, чтобы ответственный работник оставил отметку о принятии на копии клиента. Если продавец отказывается принимать претензию, то стоит отправить ее по почте с описью вложения и с обязательным уведомлением о получении

Если не помогло даже это – стоит пожаловаться в Роспотребнадзор на нарушение прав потребителя. Или же сразу отправляться составлять иск в суд.

Сроки обмена и возврата покупок

Стоит помнить, что для каждой категории покупок существуют конкретные сроки возврата. По их истечении что-либо сделать будет практически невозможно.

Возвращать купленное можно в следующие сроки:

- на качественный товар – 14 дней с момента покупки (за вычетом дня приобретения).

- для технически сложных товаров с выявленными недостатками – 15 дней.

- для прочих товаров с недостатками – в течение гарантийного срока.

- если гарантийный срок менее двух лет – 2 года, но с обязательным доказыванием, что поломка произошла до покупки.

- в случае выявления существенного (неустранимого или слишком дорогого в ремонте) недостатка – свыше 2 лет, но с доказательствами поломки до покупки. Претензию отправлять не продавцу, а изготовителю.

В случае, когда нужна экспертиза товара, придется подождать 10 дней. Но если на проверку отправляется технически сложный предмет, то придется подождать 45 дней. Срок – от даты, в которую была подана претензия.

Как оформить возврат товара

Для большинства случаев регламент и набор документов схожи. Но нюансы всё-таки есть. Для процедуры возврата потребуются следующие бумаги:

-

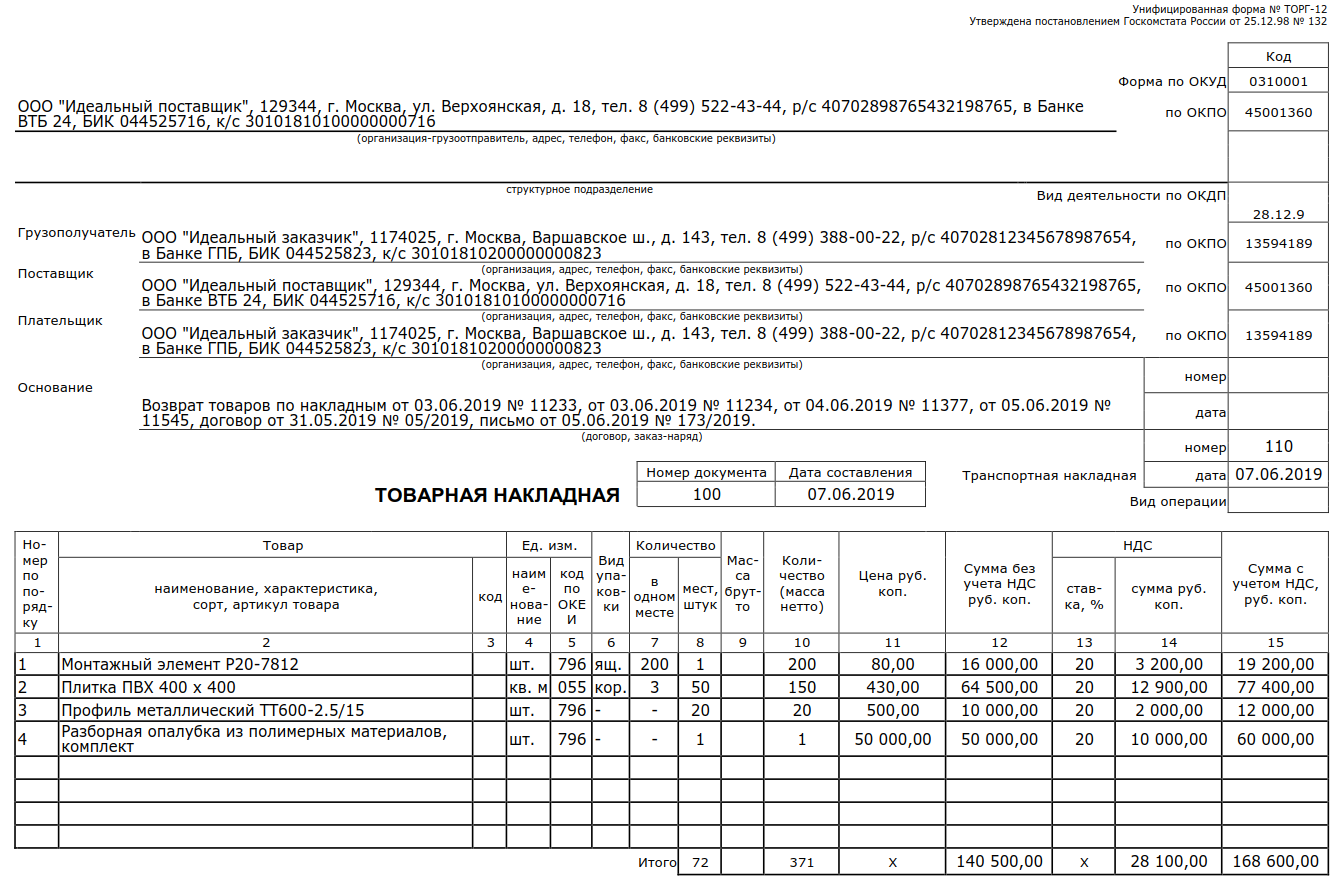

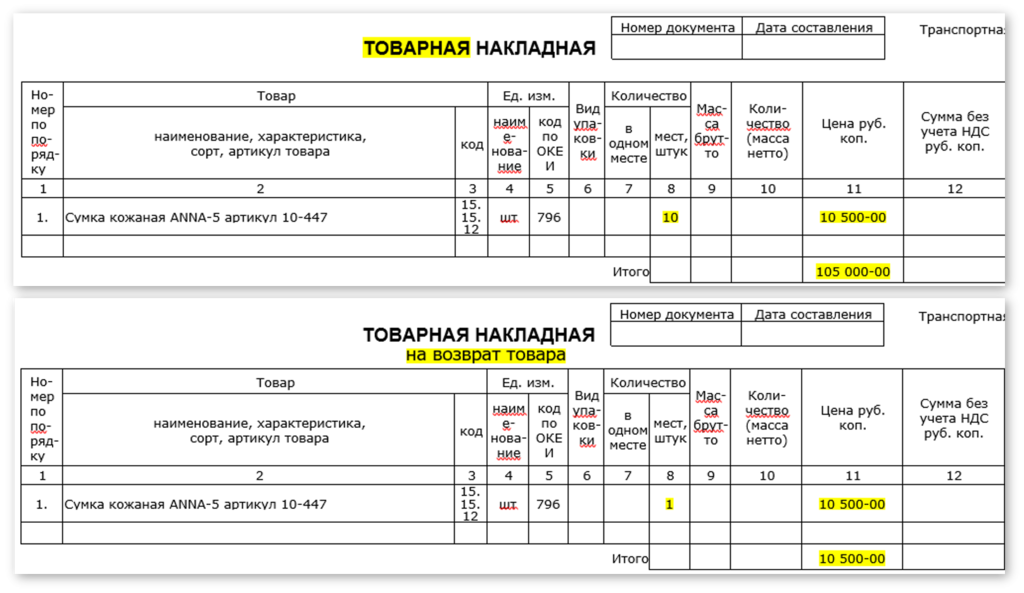

если товар некачественный, а несоответствие обнаружено в момент приёмки: покупатель может не принимать такой товар. Если продавец согласен сразу забрать негодный товар, в его присутствии можно вычеркнуть некачественные позиции из товарной накладной ТОРГ-12. Так можно поступить, даже если самого продавца нет, а есть его представитель. Главное, чтобы на накладной стояла подпись продающей стороны. Когда отношения с поставщиком давние и доверительные, бизнесмены практикуют полную приёмку, при условии допоставки. Это особенно актуально при наличии срока годности на продукцию. В остальных случаях нужно оформить унифицированную форму ТОРГ-2 в четырёх экземплярах (это акт о расхождении) и претензию в произвольной форме.

-

если товар некачественный, но это обнаружено уже после приёмки или оприходования: в тех случаях, когда решить вопрос на месте возможности нет, например, товар получен по почте, покупатель вынужден забрать продукцию на свой склад. Чтобы запустить процесс возврата, нужно оформить акт несоответствия по форме ТОРГ-2 и претензию в произвольной форме и направить их продавцу. После рассмотрения и утверждения продавцом покупатель составляет возвратную накладную по форме ТОРГ-12 в двух экземплярах и направляет её поставщику вместе с бракованным товаром. Основанием в соответствующей графе служит возврат некачественного товара. При этом при оформлении реквизитов покупателем становится продавец. Если решить вопрос привычным путём не получается, необходимо обратиться в суд.

-

если товары качественные: в случаях, когда поставщик отгрузил партию больших размеров или реализовать товар не удалось в оговоренные сроки, покупатель также может оформить возврат. Здесь речь идёт об обратной реализации. Чтобы её осуществить, необходимо оформить только накладную ТОРГ-12. Ведь когда претензий к товару нет, а возврат не связан с его качеством, продавец становится покупателем, и обратная реализация проходит так же, как и прямая. Чтобы максимально упростить организационную составляющую, бизнесмены прописывают в договоре купли-продажи сроки реализации. Оставшуюся продукцию можно спокойно вернуть без бюрократической волокиты, когда этот момент изначально оговорён.

Если поставщик иностранный, то во всех случаях будет заполняться не ТОРГ-2, а ТОРГ-3.

После заполнения документов и возврата продукции продавец должен вернуть деньги в течение семи дней, если другие сроки не указаны в договоре купли-продажи.

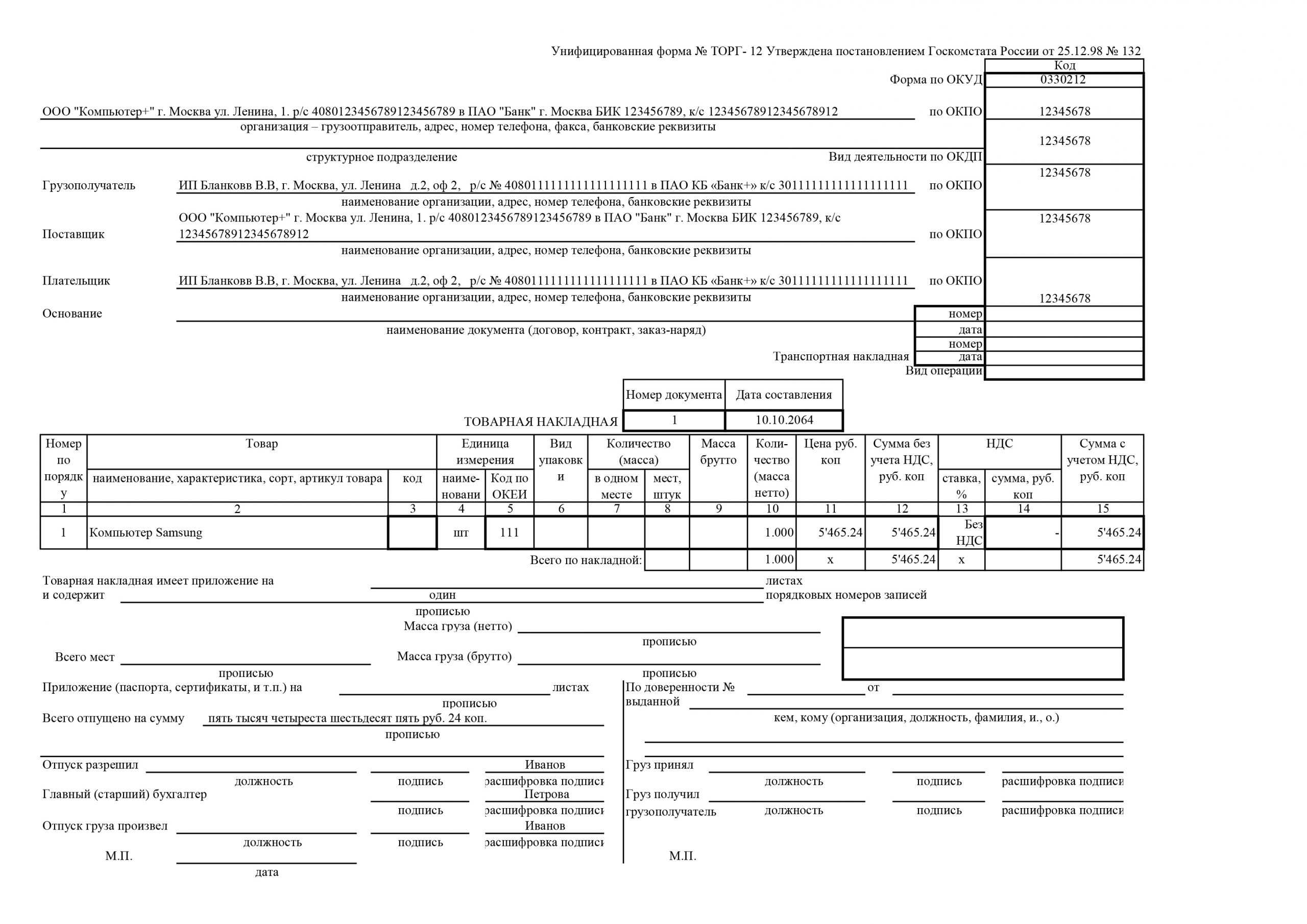

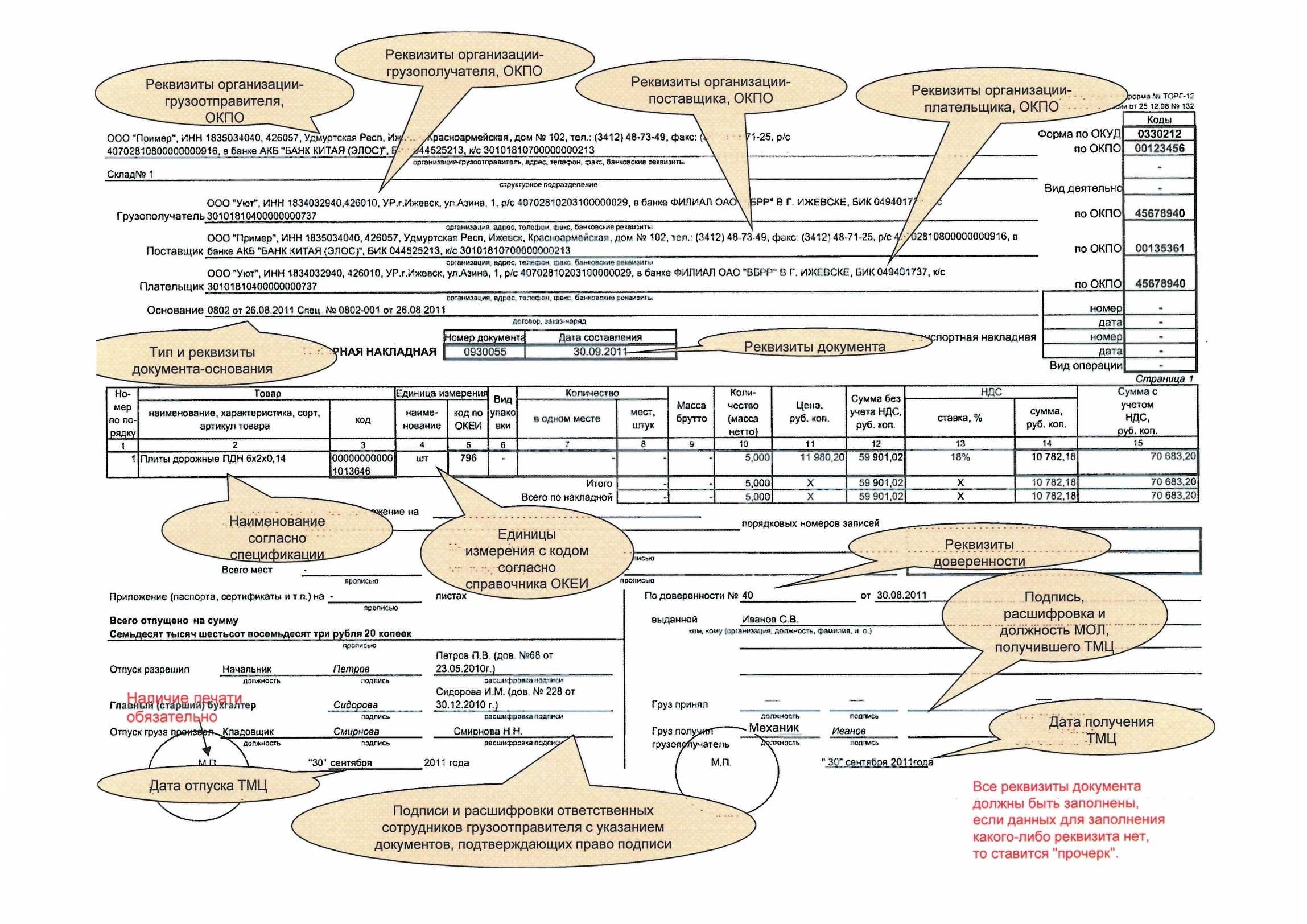

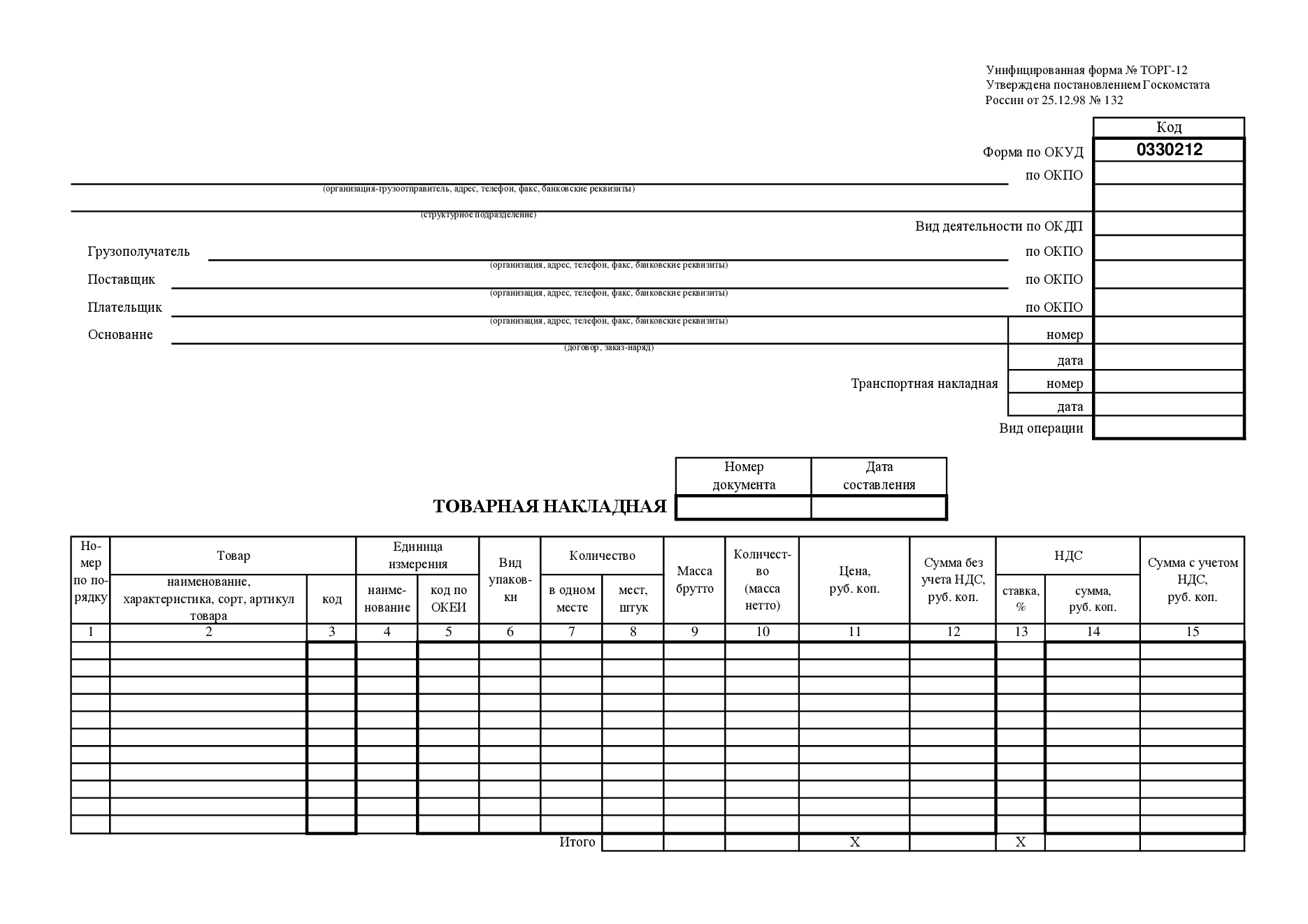

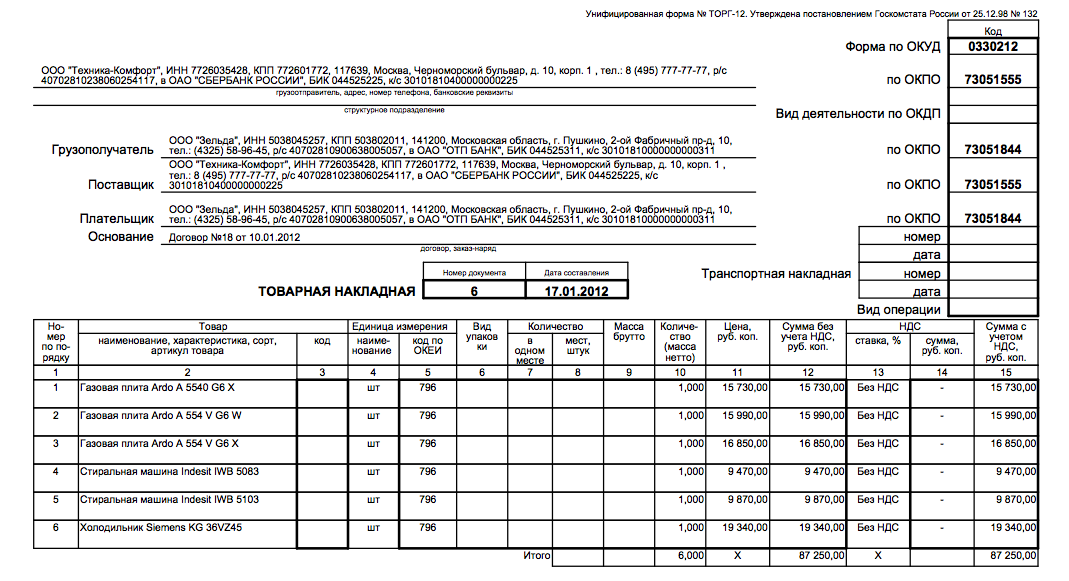

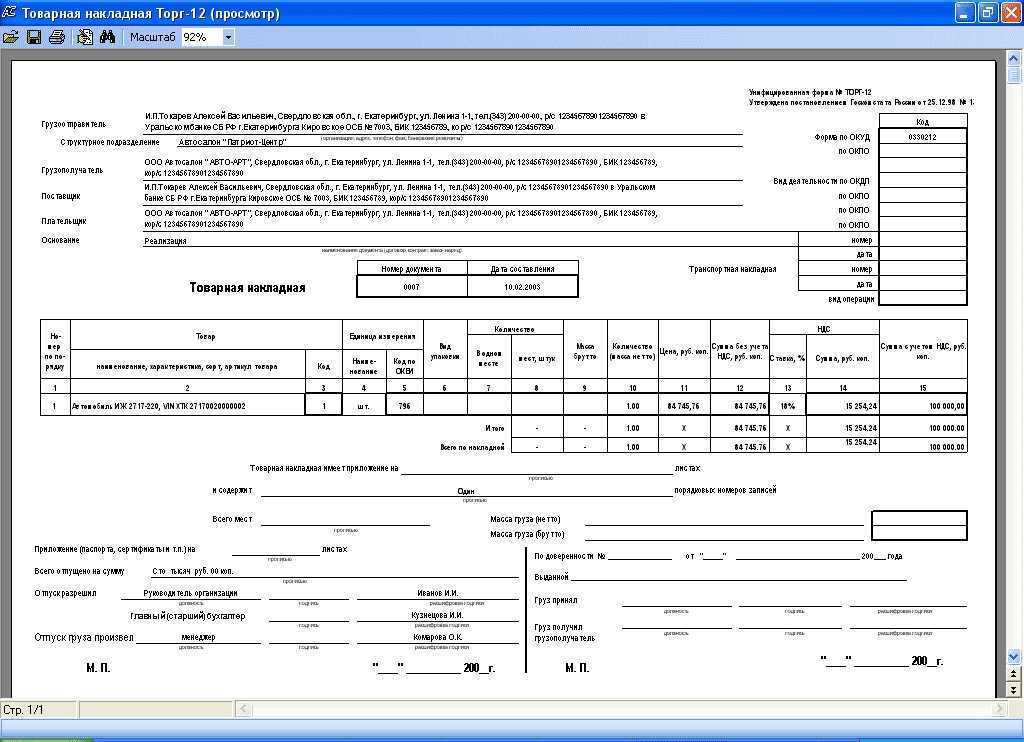

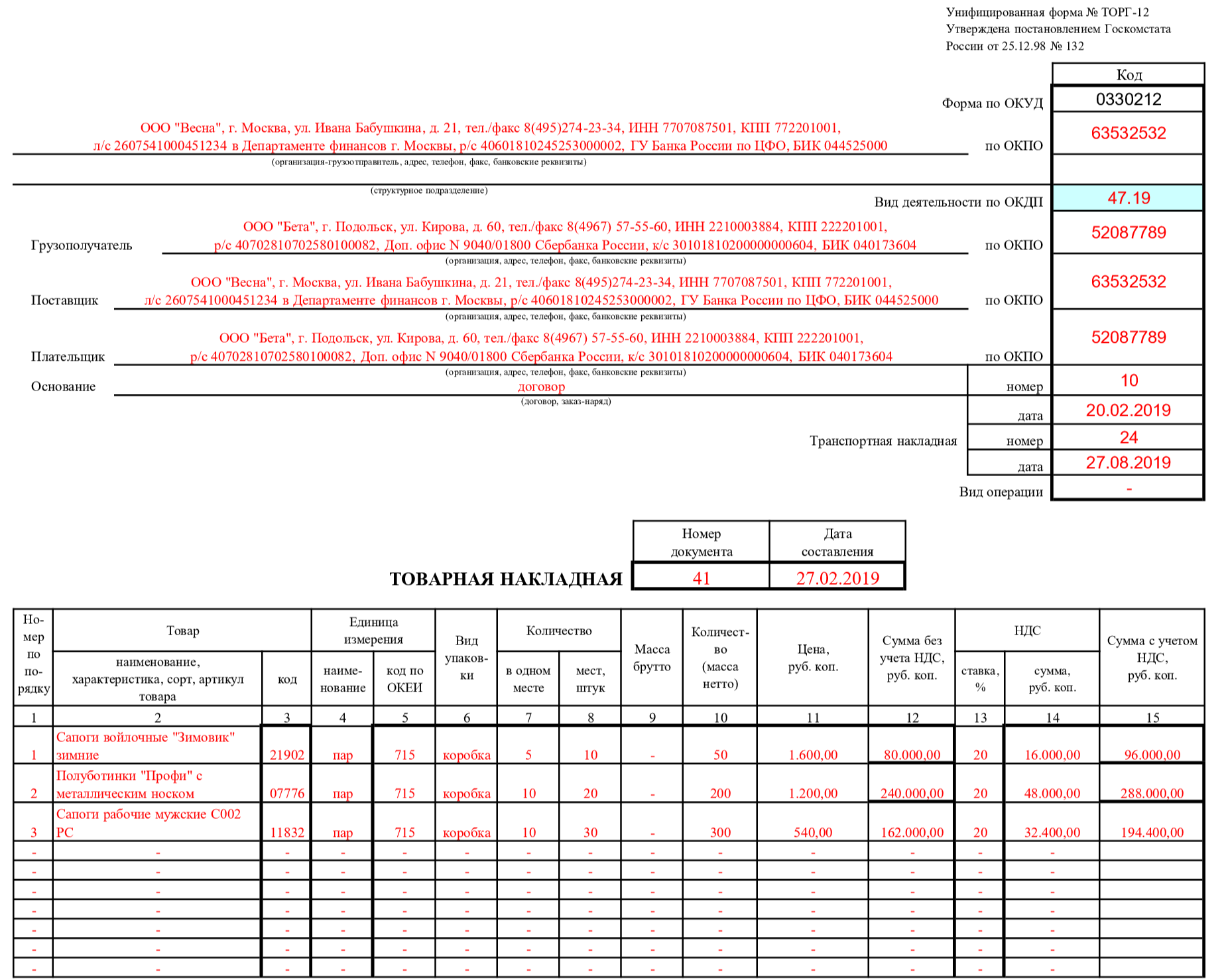

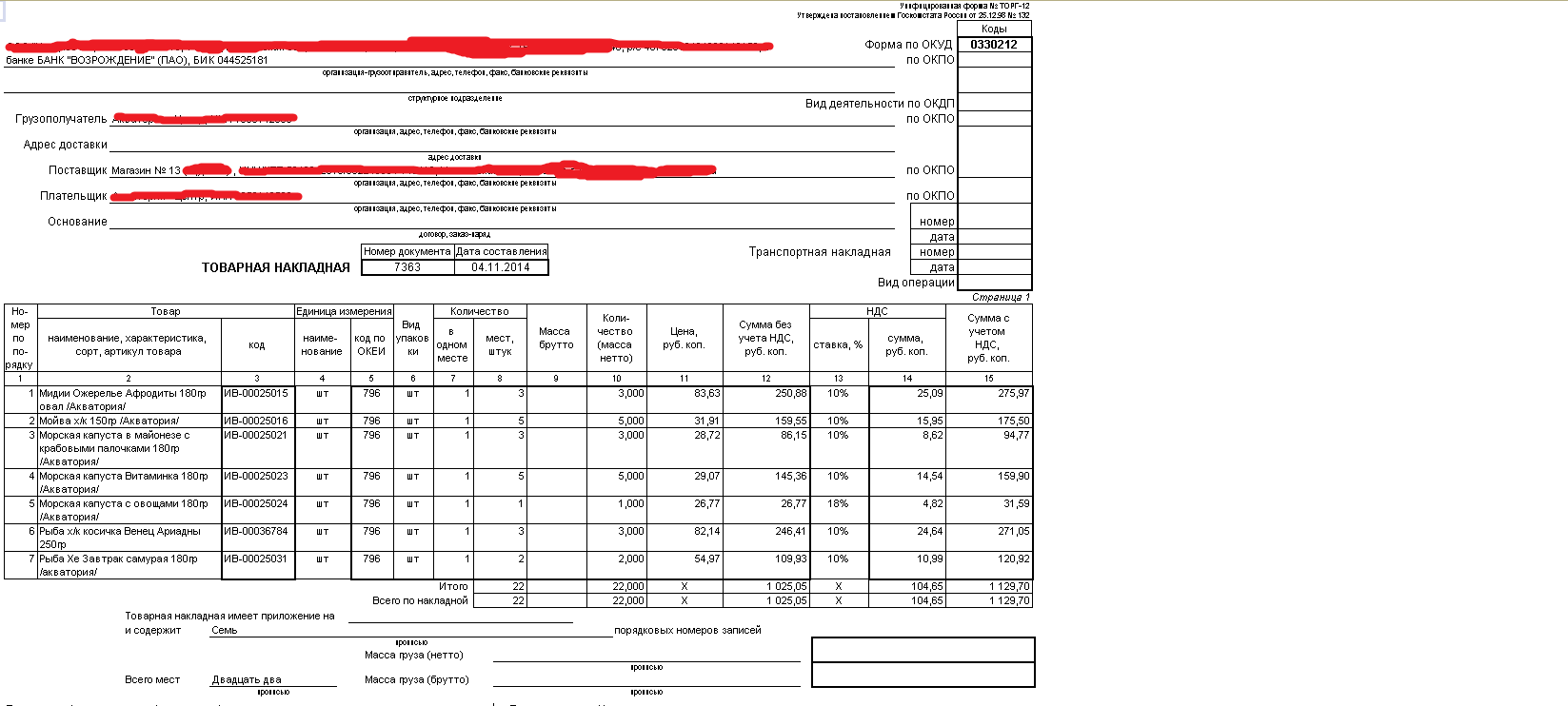

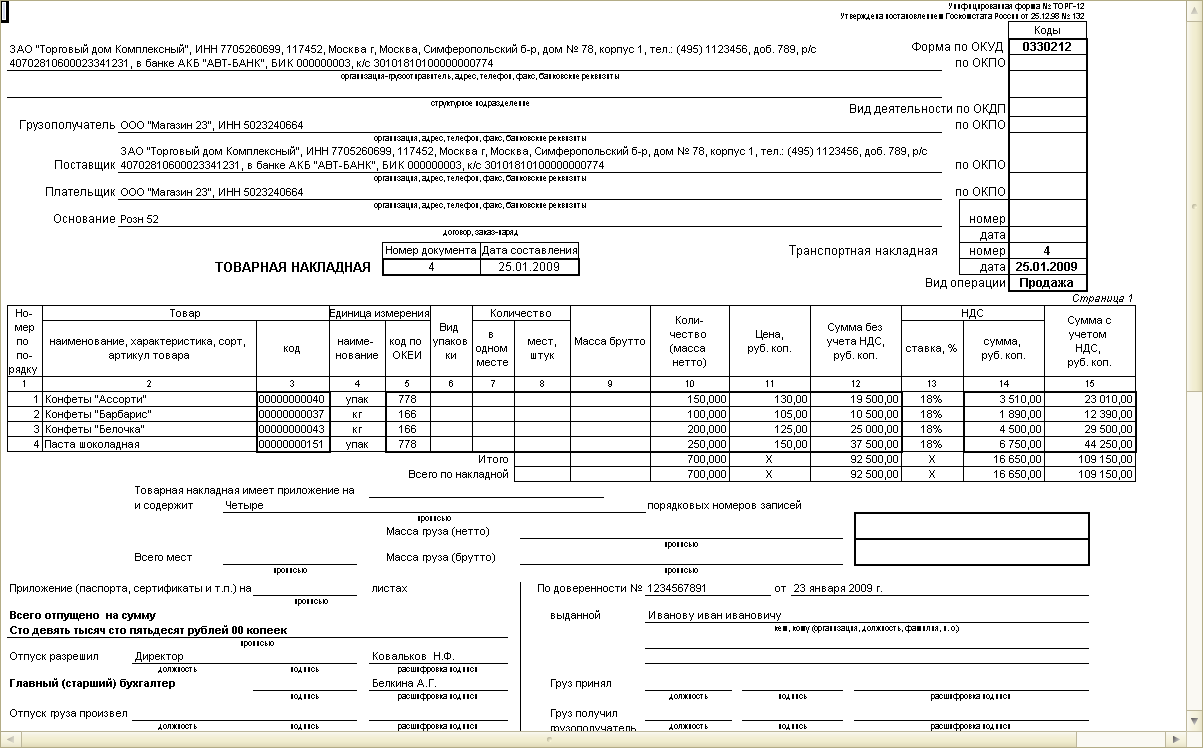

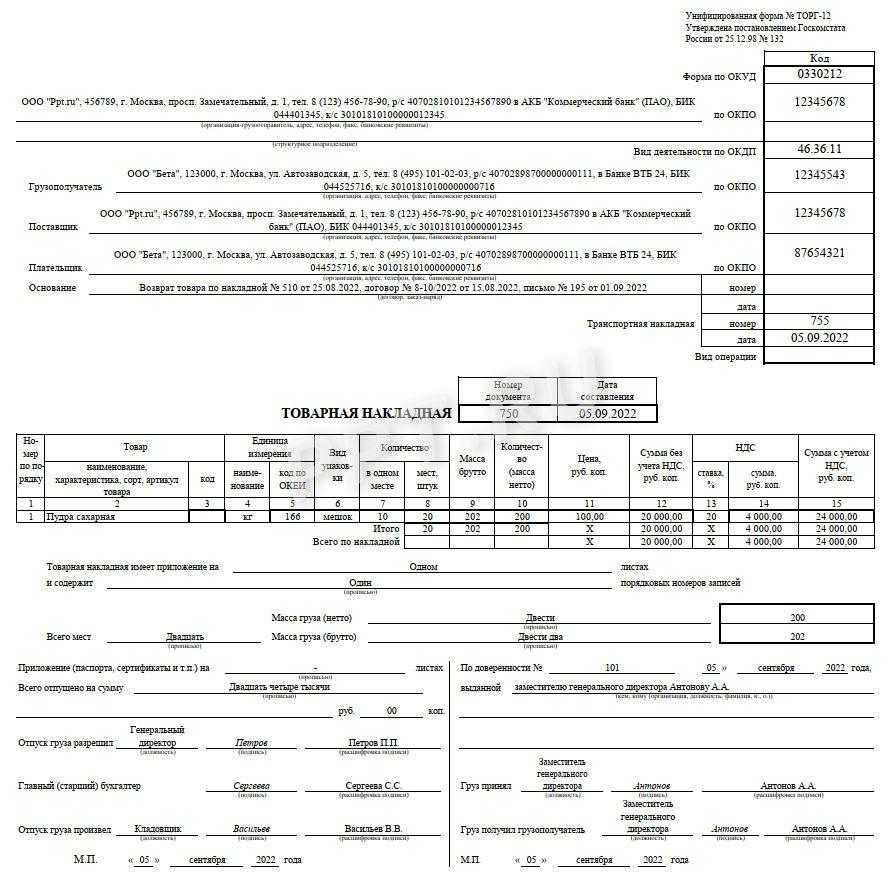

Данные, которые должна содержать в себе товарная накладная ТОРГ-12:

-

информация о договоре купли-продажи;

-

название и дата составления;

-

названия компаний;

-

информация о товаре (количество, материал, цвет, цена и прочее);

-

сведения о транспортной накладной.

Сроки возврата товара поставщику по 44-ФЗ: что указывает законодательство?

Когда речь идет о возврате товара поставщику по 44-ФЗ, важно знать, какие сроки устанавливает законодательство. В данной статье мы разберем некоторые вопросы: когда необходимо возвращать товар поставщику, как оформить возврат и какая документация требуется в данном случае

По закону, бракованный товар можно вернуть поставщику в течение 15 дней с момента его приемки. Однако, в случае когда товар не соответствует заявленным качественным характеристикам или не подлежит реализации, срок возврата может быть увеличен на основании дополнительных соглашений между сторонами.

Если возникла необходимость вернуть товар поставщику, следует придерживаться следующей пошаговой инструкции:

- Узнайте у поставщика, какая документация требуется для возврата товара.

- Оформите необходимые бухгалтерские проводки по возврату товара.

- Составьте акт возврата товара, в котором указывается причина возврата, количество возвращаемого товара и его описание.

- Приложите к акту все необходимые документы, подтверждающие факт приемки и оприходования товара.

- Передайте акт возврата товара поставщику и сохраните его копию.

В случаях, когда товар не является качественным или имеет дефекты, поставщику необходимо уведомить об этом в течение 2 дней после обнаружения проблемы. В таких случаях срок возврата товара может быть установлен отдельно в соответствии с дополнительными соглашениями.

Что касается возврата товара поставщику в 2024 году, необходимо руководствоваться требованиями законодательства и регламентами поставщика. Имейте в виду, что каждая компания может устанавливать свои собственные правила и сроки возврата товара.

В данной статье мы разобрали основные вопросы, связанные со сроками возврата товара поставщику по 44-ФЗ. Надеемся, что она помогла вам узнать, как оформить возврат и какие документы необходимо предоставить в случае возврата товара.

Обеспечение использования в 2024 году платёжных карт

Первая поправка касается обязанности коммерческих предприятий обеспечить в текущем году возможность использования своими клиентами инструментов безналичной оплаты. Установить электронные системы, позволяющие осуществлять оплату с помощью пластиковых карт, в обязательном порядке должны коммерческие торговые организации, годовой оборот которых превышает 40 миллионов рублей. Новое законодательство предусматривает лишь два случая, когда продавец освобождается от данной обязанности:

- В месте расположения торгового или коммерческого предприятия нет точки доступа к телефонной линии, или к прочим средствам телекоммуникаций, в том числе и интернету.

- Если оборот коммерческого предприятия за истёкший год меньше, чем указанная выше сумма.

Какая ответственность несет поставщик при отказе от возврата товара?

Что вы должны знать о бухгалтерских документах после возврата товара поставщику? После возврата товара необходимо оформить требуемую бухгалтерскую документацию. Это включает в себя проводки по оприходованию возвращенных товаров и прочие необходимые бухгалтерские документы.

Как оформить возврат товара поставщику? Для оформления возврата товара поставщику следует выполнить следующие действия:

- Провести приемку возвращаемого товара и убедиться в его качественном состоянии.

- Оформить необходимую документацию в соответствии с требованиями закона.

- Оприходовать товар в бухгалтерии и провести соответствующие бухгалтерские проводки.

При оформлении возврата бракованного или некачественного товара поставщику необходимо соблюдать установленные законом сроки и предоставить соответствующую документацию.

Основания для возврата качественного товара поставщику

Не всегда возвращается сломанный или некомплектный груз. Иногда отправить приходится полностью рабочую технику или мебель, потому что:

-

на эту продукцию претендуют другие люди (согласно ст. 460);

-

не сходится объем — его больше или меньше необходимого (ст. 466);

-

неверная ассортиментная матрица — незаказанный цвет, вкус, функционал (ст. 468);

-

неполный комплект или отказывают в доукомплектации (ст. 480).

Перечень нельзя назвать полным. Можно договориться об изменении условий, дополнении их. В договор вписывается возможность обратной погрузки нереализованного в срок. Для этого обычно прописывают дополнительное формальное основание:

-

нет спроса на модель;

-

продукт просрочился;

-

завершился сезон, в который продается деталь;

-

иные согласованные обоснования.

Это лишь часть причин, как можно вернуть качественный товар поставщику: порядок возврата здесь не различается с основной последовательностью. Но бывают и ситуации, когда претензий вообще нет, но поставку отправляют назад.

Чтобы своевременно проверить количество и ассортимент поставляемого груза, можно пойти двумя путями. Сотрудник может ппосмотреть каждую коробку, сравнить комплектность и сверить штрихкоды вручную. А есть более быстрый способ — просто установить специальное программное обеспечение.

Для этого достаточно обратиться в «Клеверенс». Компания подберет правильное оборудование для бизнеса, которое упростит не только приемку, но и автоматизирует многие другие процессы. Это минимизирует издержки и проблемы с пересортом и несоответствием по количеству, сделает учет более быстрым.