Почему лучше не брать кредит на отпуск

1. Впечатления уйдут, долги останутся.

Отпуск – редко более двух недель. Потом нужно возвращаться домой и на работу. Придётся платить за то, что уже прошло и не скоро вернётся. Кредитным автомобилем вы регулярно пользуетесь, стиральная машинка помогает в быту еженедельно. А отпуск превратится в воспоминания.

2. Отпуск нельзя продать.

Случись что, автомобиль можно продать. Да, он будет дешевле нового, но все же это ликвидный товар, он имеет ценность. Отпуск не продашь.

3. Нужно долго выбирать подходящее предложение.

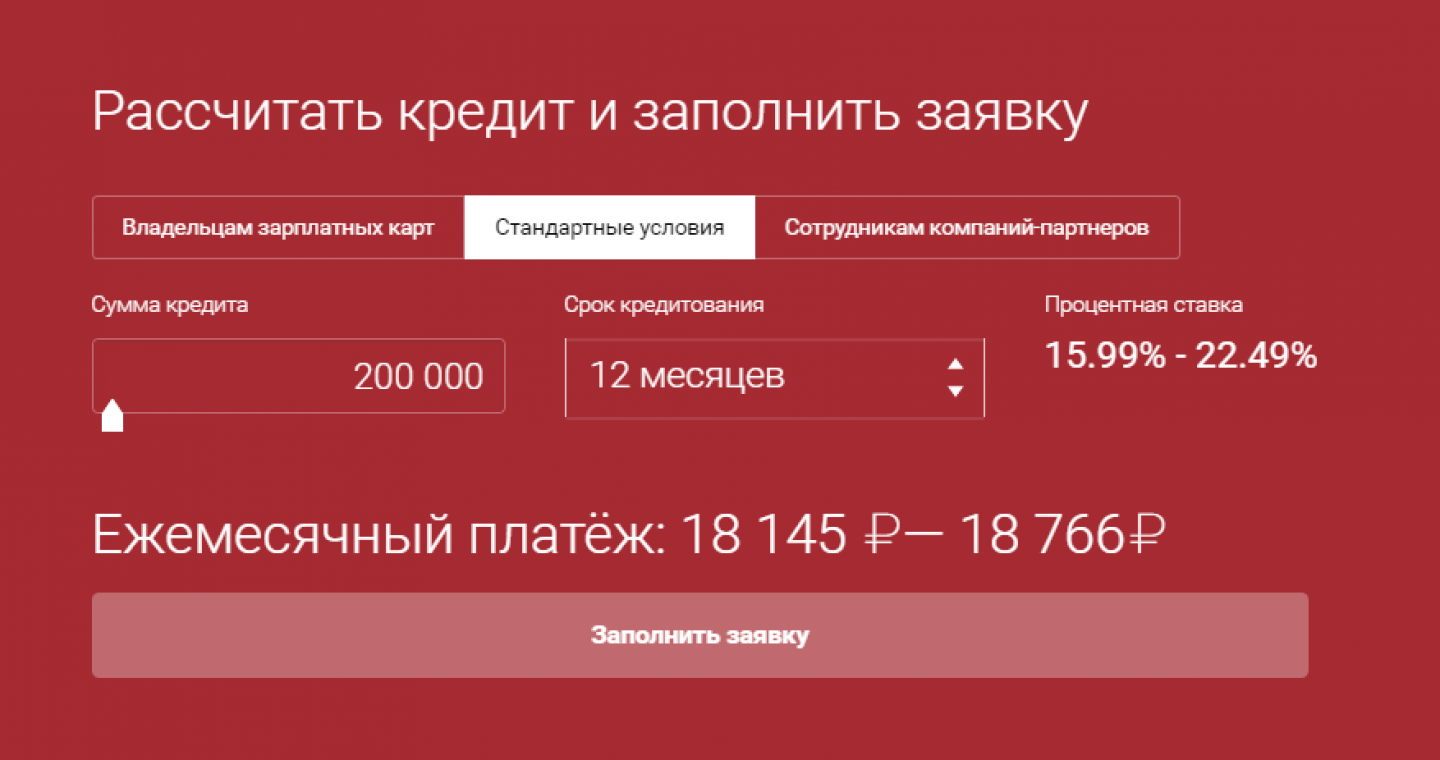

Профильных предложений на рынке мало, ставки часто высокие. У Альфа-Банка, например, есть заём наличными со стартовой ставкой от 10,99% годовых. Но если брать на год 200 тыс. руб., ставка колеблется уже от 15,99% до 22,49%.

Расчёт платежей с официального сайта Альфа-Банка.

Кредиты в турфирмах часто имеют ещё более высокие ставки.

4. На покупке тура будет трудно сэкономить.

Вы не сможете выбрать горящий тур, а потом обратиться в банк за кредитом. Пока его одобрят, предложение может пропасть. Цены на авиабилеты тоже меняются регулярно. Это значит, что придётся прикидывать максимальную сумму отдыха, а потом брать кредит. С самостоятельным отдыхом тоже сложно – бронировать отели и билеты по выгодной цене нужно заранее. Готовы ли брать кредит, чтобы поехать в отпуск через три месяца?

5. Отпуск – это не инвестиция и не необходимость.

Если путешествие не связано с проблемами здоровья, то оно становится блажью, а не жизненной необходимостью. Это как брать деньги и вкладывать их в ароматный воздух – очень приятно пахнет, но скоро выветрится.

Ипотечные программы от государства

Отдельным категориям граждан государство готово оказать помощь в виде дополнительных средств на первоначальный взнос, либо компенсации банкам процентов.

На данный момент таких программ несколько.

Ипотека с господдержкой

На создание данного продукта государство пошло в 2014 году, когда курс сильно подскочил, и валютные ипотечники оказались в крайне затруднительном положении.

Молодым семьям тоже оказывается помощь в рамках данной программы. Семьи без детей могут получить «скидку» в 30 %, с детьми – 35 %.

Чтобы попасть под действие программы, семьи должны отвечать следующим требованиям:

- Быть признанными нуждающимися в жилье.

- Быть моложе 35 лет (для обоих супругов).

- Быть платежеспособными и иметь средства, чтобы добавить к полученной субсидии и приобрести недвижимость.

Для семей с детьми

Предусматривает снижение процентной ставки:

- До 6 %.

- До 5 % для жителей Дальнего Востока.

Условия получения:

- В семье рожден второй или последующий ребенок после 1 января 2018 года.

- Приобретается жилье на первичном рынке (кроме Дальнего Востока – там разрешено покупать и вторичку).

Для многодетных семей

Для семей, воспитывающих трех и более детей, предусмотрена субсидия до 450 тысяч рублей в счет погашения ипотечного долга.

Данную программу можно использовать для следующих целей:

- Покупки квартиры в новостройке или на вторичном рынке.

- Покупки земельного участка.

- Строительства дома.

Под материнский капитал

Сертификат выдается Пенсионным фондом семьям, в которых родился второй ребенок.

В 2020 году размер маткапитала составляет 466 617 рублей. Потратить его можно только по достижении ребенком трех лет, но есть исключения. Например – погашение основного долга или внесение первоначального взноса по ипотеке.

Для военных

Военнослужащий может взять жилье на вторичном или первичном рынке в любой точке страны. Во время службы военного оплачивать за него ипотеку будет государство.

Условия участия:

- Служба по контракту.

- Наличие гражданства РФ.

- Нахождение в реестре участников программы.

Для молодых специалистов

Представители определенных профессий могут получить поддержку в рамках региональных программ.

В такой программе могут принять участие:

- Врачи, фельдшеры скорой помощи.

- Учителя начальных классов.

- Учителя по математике, русскому и английскому языку.

- Молодые ученые.

Предложения от аккредитованных застройщиков

Некоторые банки предлагают ипотеку по сниженной на 1-2 % ставке на недвижимость от аккредитованных застройщиков.

Аккредитация, выданная банком, свидетельствует о том, что он считает застройщика надежным. Значит покупатель точно получит жилье, и кредит будет точно обеспечен залогом.

По факту — сниженная ставка означает скрытую скидку от застройщика. Иными словами, банк делает ставку по ипотеке ниже, а застройщик компенсирует ему недополученную прибыль, продавая квартиру по сниженной цене.

Ситуация № 1 Когда для того, чтобы вернуть долги, приходится работать всю жизнь

Брал ипотеку. Довольно быстро рассчитались, но больше не хочу ввязываться. Машины всегда покупал за наличные, телефоны — тем более. Кредитки нет, но она бы пригодилась, когда я хотел арендовать за рубежом машину. Тогда впервые пожалел, что ее у меня нет.

Кредит — это жизнь не по средствам. А все россияне так и живут: берут один, чтобы отдать другой. И их, видимо, все устраивает. Но я не хочу всю жизнь пахать для того, чтобы купить очередную машину или телефон. Это будет все та же машина и все тот же телефон. Туда же всякие ремонты: мраморная столешница или Икея? И то, и то будет кухней, так зачем тратить на это половину стоимости квартиры?

Считаю, что лучше жить по средствам, никому не быть должным и чтобы никто не был должен тебе.

Презентация на тему: » Тема: Что такое вещизм? Дауншифтинг. Ониомания. Аффлюэнца. Есть ли альтернативы обществу потребления? МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ.» — Транскрипт:

1

Тема: Что такое вещизм? Дауншифтинг. Ониомания. Аффлюэнца. Есть ли альтернативы обществу потребления? МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Государственное образовательное учреждение высшего профессионального образования «НАЦИОНАЛЬНЫЙ ИССЛЕДОВАТЕЛЬСКИЙ ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ» Кучумова Анжела, Седякина Анна группа 3А03 Преподаватель: Карпова А. Ю.

2

ВЕЩИЗМ

3

Вещизм — пристрастие к вещам, к материальным ценностям в ущерб ценностям духовным.

4

ДАУНШИФТИНГ

5

Дауншифтинг термин, обозначающий жизненную философию «жизни ради себя», «отказа от чужих целей».

6

Кто занимается дауншифтингом: Лица, достигшие лет; Офисные работники.

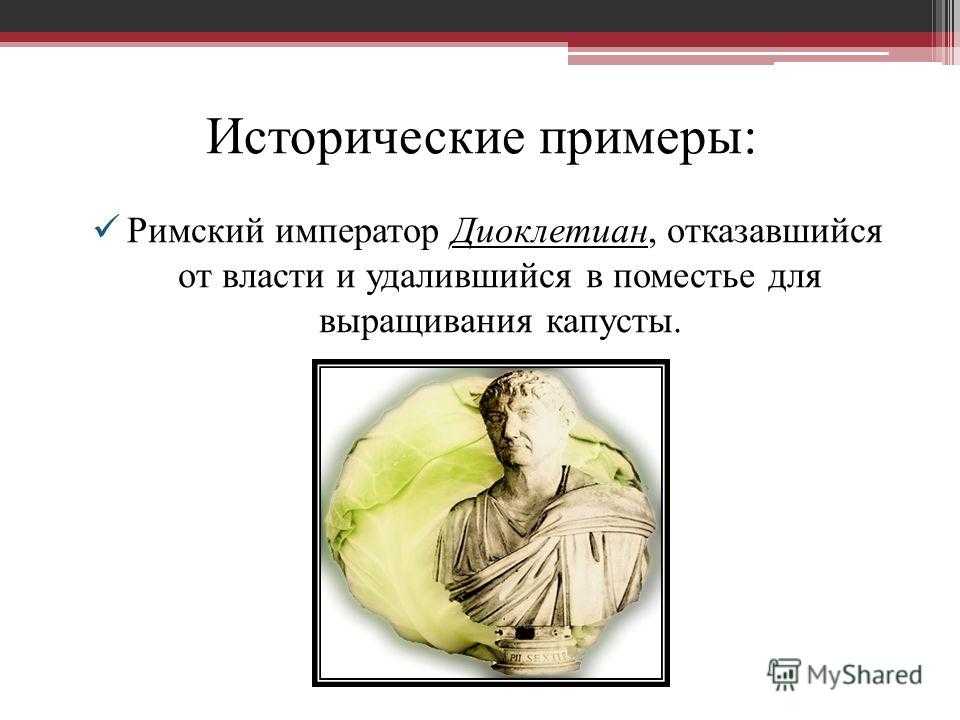

7

Исторические примеры: Римский император Диоклетиан, отказавшийся от власти и удалившийся в поместье для выращивания капусты.

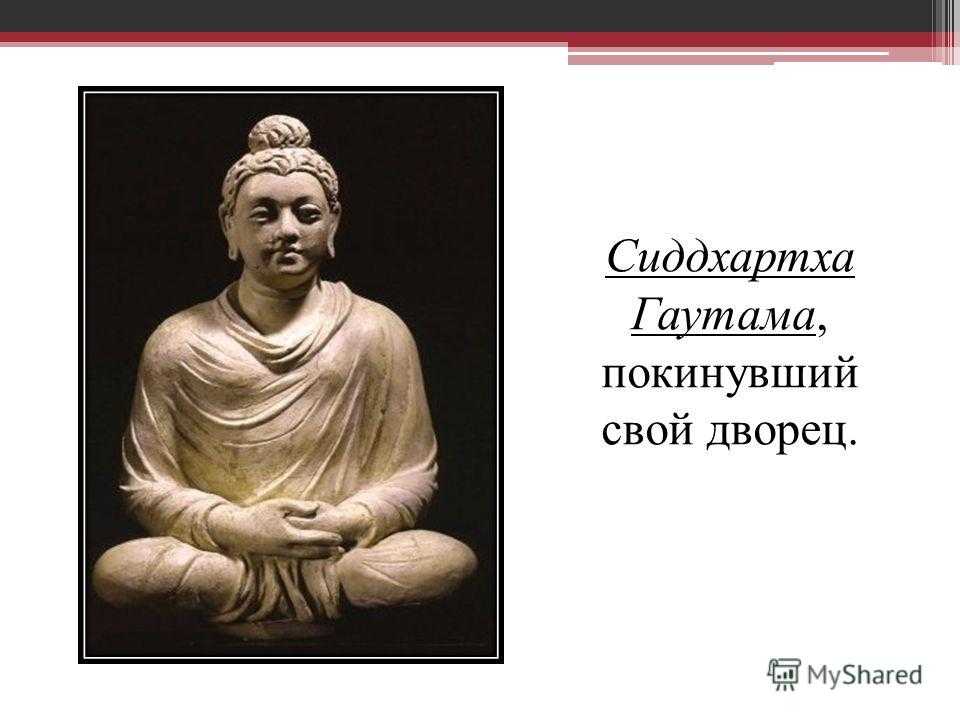

8

Сиддхартха Гаутама, покинувший свой дворец.

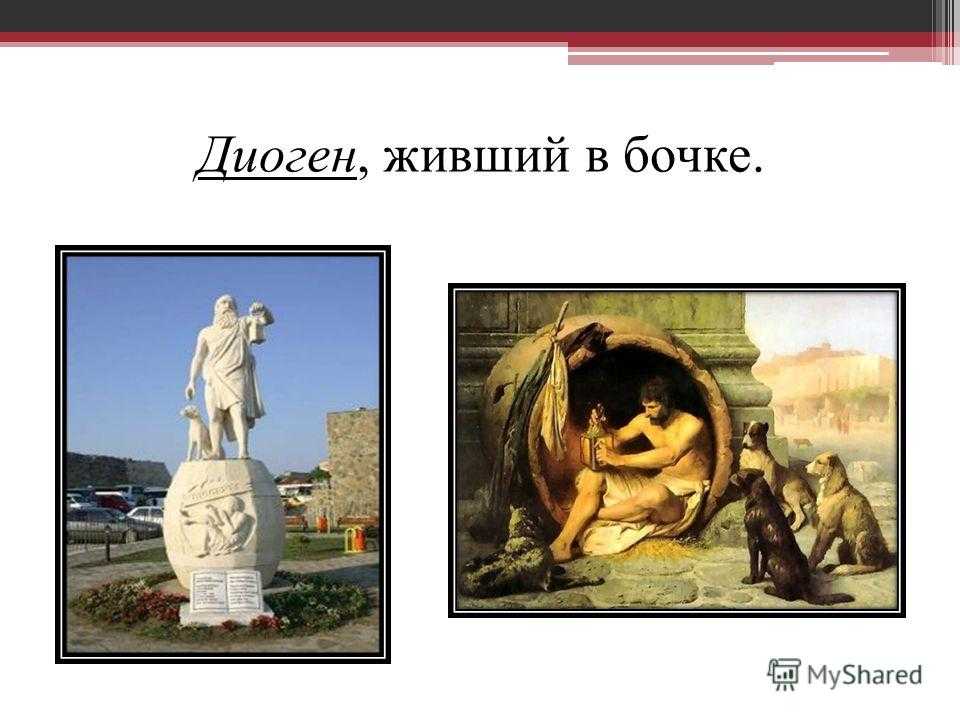

9

Диоген, живший в бочке.

10

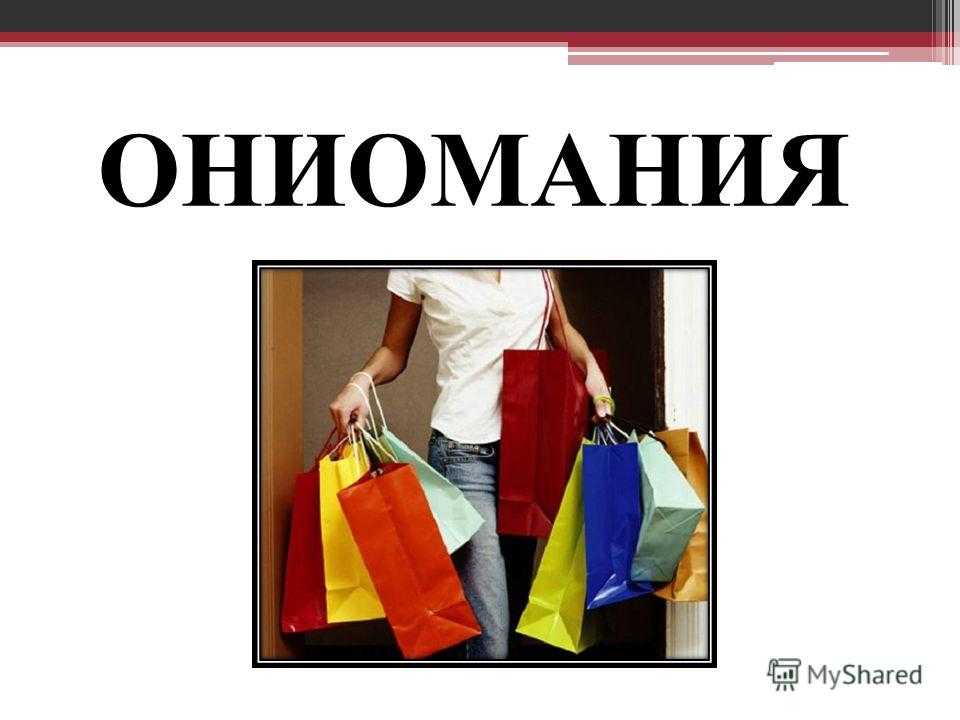

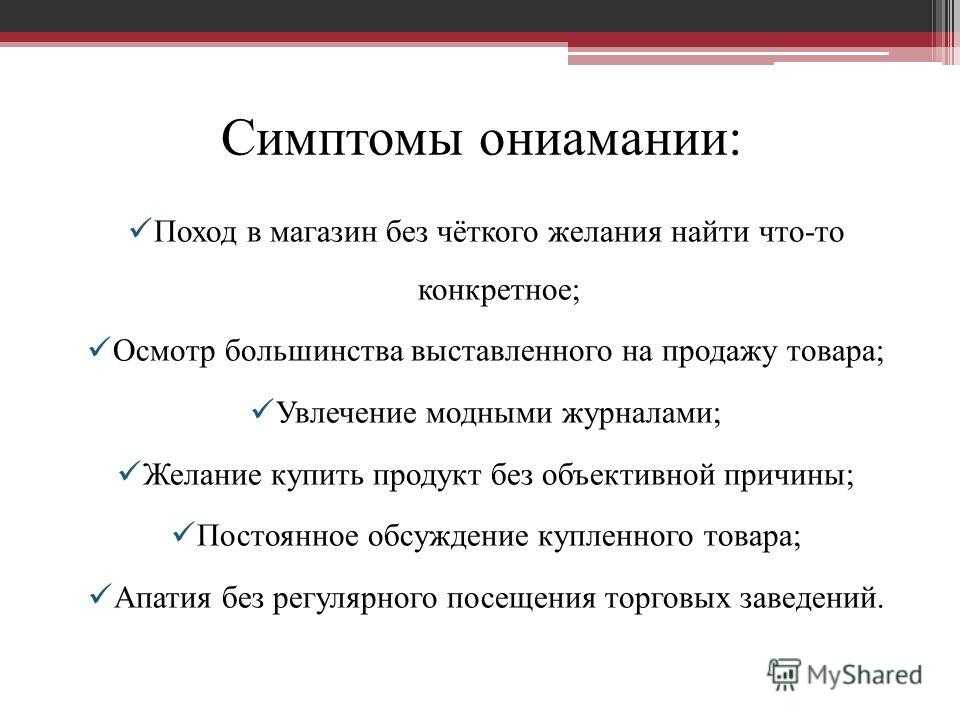

ОНИОМАНИЯ

11

Ониомания непреодолимое желание что-либо покупать, не обращая внимания на необходимость и последствия.

12

Эмиль Крепелин Эйген Блейлер

13

Симптомы ониамании: Поход в магазин без чёткого желания найти что-то конкретное; Осмотр большинства выставленного на продажу товара; Увлечение модными журналами; Желание купить продукт без объективной причины; Постоянное обсуждение купленного товара; Апатия без регулярного посещения торговых заведений.

14

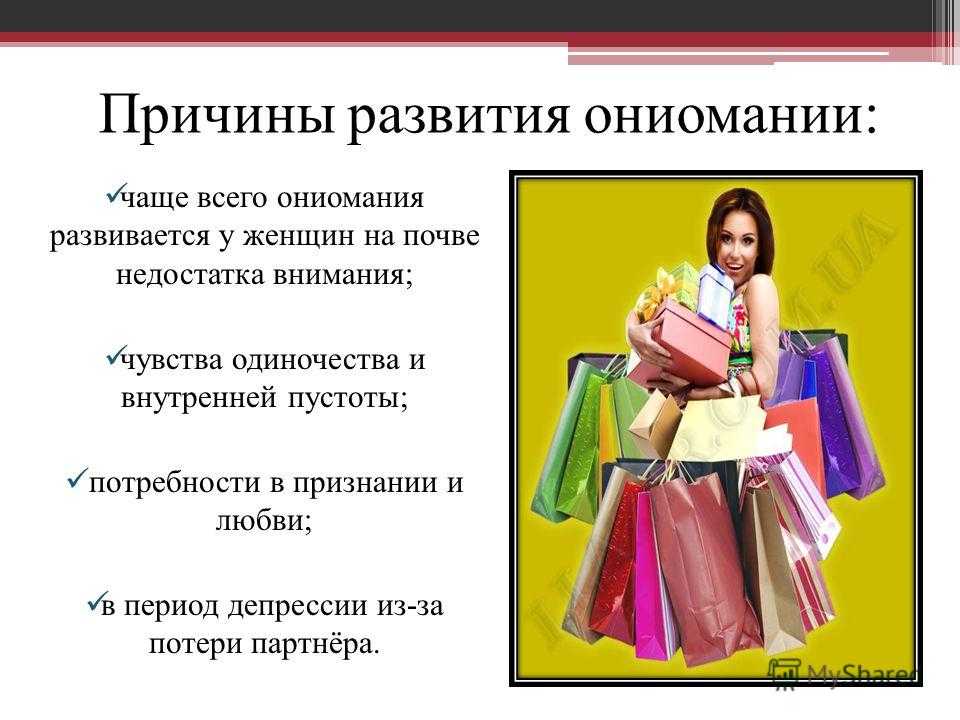

Причины развития ониомании: чаще всего ониомания развивается у женщин на почве недостатка внимания; чувства одиночества и внутренней пустоты; потребности в признании и любви; в период депрессии из-за потери партнёра.

15

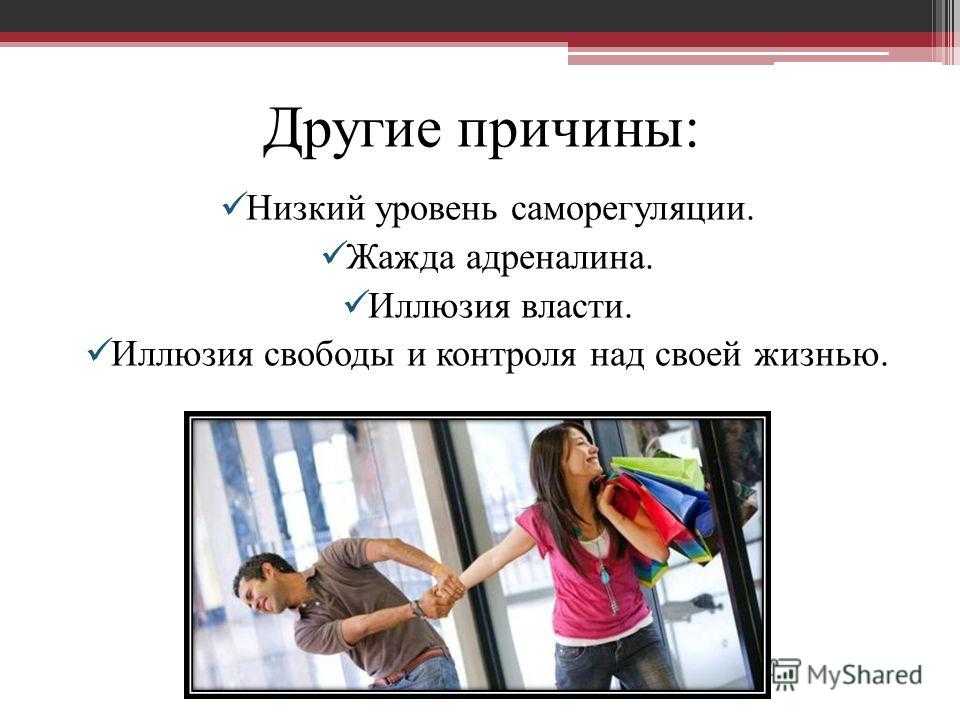

Другие причины: Низкий уровень саморегуляции. Жажда адреналина. Иллюзия власти. Иллюзия свободы и контроля над своей жизнью.

16

АФФЛЮЭНЦА

17

Аффлюэнца — болезненное стремление к обладанию дорогими вещами, маниакальная страсть к потреблению.

18

Кто подвержен аффлюэнции: «трудоголики»; люди в стрессе; хронически переутомлённые работой люди.

19

ОБЩЕСТВО ПОТРЕБЛЕНИЯ

20

Общество потребления метафора, обозначающая совокупность общественных отношений, организованных на основе принципа индивидуального потребления.

21

Эрих Фромм

23

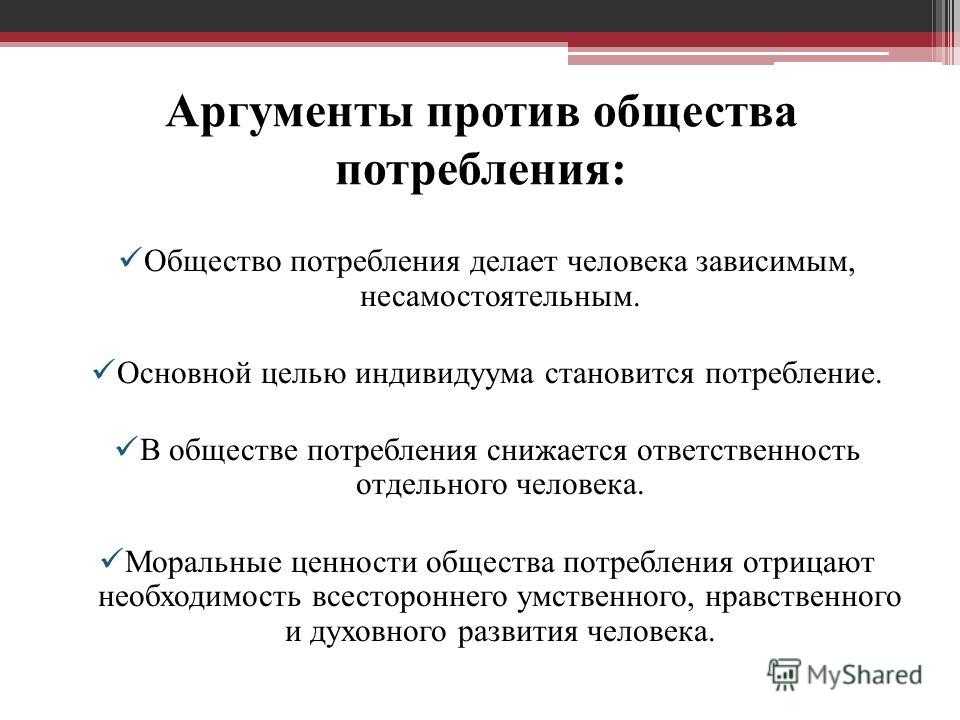

Аргументы против общества потребления: Общество потребления делает человека зависимым, несамостоятельным. Основной целью индивидуума становится потребление. В обществе потребления снижается ответственность отдельного человека. Моральные ценности общества потребления отрицают необходимость всестороннего умственного, нравственного и духовного развития человека.

24

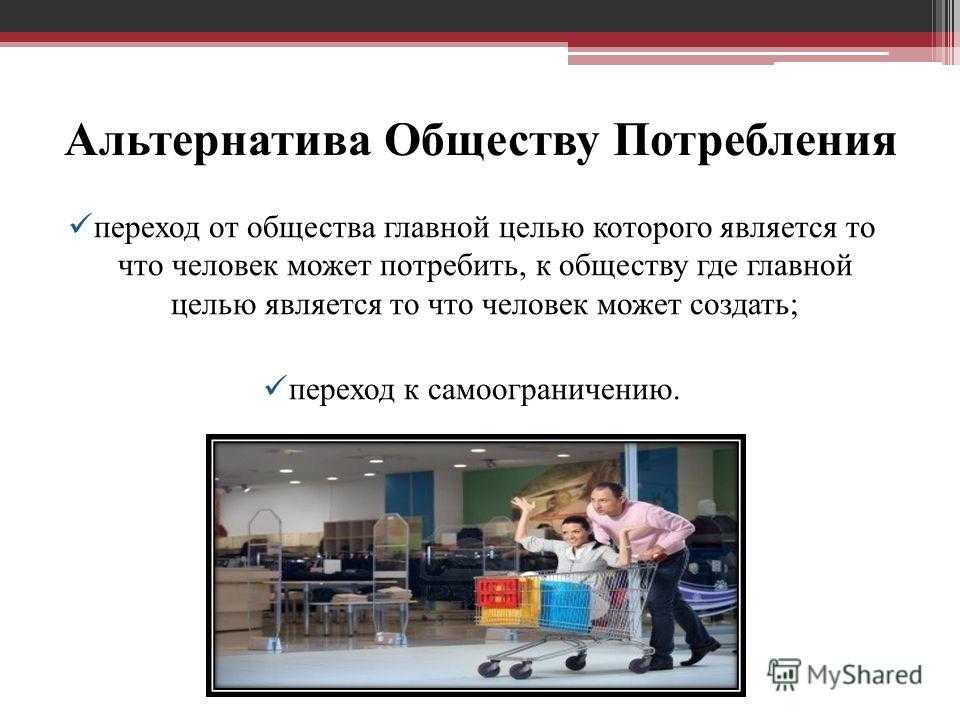

Альтернатива Обществу Потребления переход от общества главной целью которого является то что человек может потребить, к обществу где главной целью является то что человек может создать; переход к самоограничению.

Кому кредит, а кому накопления?

Не все в состоянии накопить необходимую сумму. Если по кредиту просрочил выплату, то начисляется пени, при сбережениях, если не внёс деньги, санкций никаких. Кроме этого, при накоплении очень велик соблазн потратить уже собранные деньги. Поэтому, лишь дисциплинированные ответственные люди способны действительно копить. Необязательному человеку, конечно, лучше взять деньги в долг – это его как раз дисциплинирует.

Сложность кредита в том, что он не всем доступен. Если уже был печальный опыт и образовалась плохая кредитная история, получить новый заём в любом банке уже не получится. А значит, либо связываться с сомнительными людьми, дающими займы на драконовских условиях, либо копить.

Даже если плохой кредитной истории нет, банк выдаёт займы далеко не каждому. Могут просто отказать, без объяснения причин, а могут и найти эти самые причины: низкая зарплата, проживание или регистрация в другом регионе или стране, нет поручителей, возраст заёмщика, наличие судимости и другие многочисленные факторы.

В любом случае, если в банке отказали и занять денег не удалось, выход один – откладывать.

Если у человека неплохая зарплата и нет никаких обязательств, то в этом случае лучше накопить необходимые средства. Это будет не обременительно и никакой переплаты. Также лучше накопить тем, у кого есть дополнительные средства: зарплата жены откладывается, на деньги мужа живут.

Как выжить без денег и работы

Есть немало людей, которые попав в затруднительную ситуацию, оказавшись без источника заработка, доказали, что без денег возможно прожить, что благополучие зависит не от денег, а от человеческих отношений. Это не выходцы африканских племен, а обычные цивилизованные люди, оказавшиеся без финансов. Фриганы, хиппи, дикие путешественники, представители религиозных общин и другие люди, оставшиеся без денег или намеренно отказывавшиеся от них, нашли свои пути, как жить без денег.

Дауншифтинг в России

Жить ради себя, отказаться от чужих желаний – такая идеология становится популярной не только в мире, но и в нашей стране. Дауншифтинг проявляется по-разному, но все варианты объединены единым стремлением отказа от общепринятых материальных благ. По всяким жизненным обстоятельствам (смена мировоззрения, личные проблемы, профессиональный или финансовый кризис) люди – кто на время, а кто на всю жизнь – уезжают в путешествие в другие страны или российскую глубинку. Там они часто присоединяются к религиозным группам, живут в коммунах, находят единомышленников.

Ведение натурального хозяйства

Во все кризисные периоды огород на дачном участке, собственное хозяйство в деревне помогали выжить. Для многих, особенно для пенсионеров, выращивание собственных овощей служит основным источником рациона питания. Занимаясь приусадебным хозяйством серьезно, а не для развлечения, можно полностью снабдить свою семью овощами, зеленью, ягодами, фруктами на лето и заготовками на всю зиму и заработать на этом еще деньги, продавая плоды собственного труда.

Религиозная помощь

Обратиться за помощью в церковный приход – действенный способ получить помощь в течение продолжительного времени. Помимо выполнения простой физической работы, там же можно получить и поддержку вещами от прихожан. Возможно обращение к представителям других конфессий. Например, кришнаиты готовы без всяких документов принять на ночлег и покормить бездомных людей, попавших в затруднительную ситуацию и ищущих варианты, как прожить без денег.

Накопление и кредитование: преимущества и недостатки

Допустим, вы желаете приобрести вещь стоимостью 100 тысяч рублей. Рассмотрим два варианта получения данного товара – накопительство и покупка в кредит.

Чтобы собрать необходимую сумму, нужно откладывать 10 тысяч рублей ежемесячно на депозит с 6% годовых. Таким образом, через 10 месяцев накопится сумма 104 тысячи рублей.

При выборе второго варианта — кредитования с аннуитетным видом платежа — объем переплат клиента при рассрочке на 10 месяцев составит 9,3 тысяч рублей. Сумма обязательного платежа за месяц в таком случае достигает 10,93 тысячи рублей. В итоге мы имеем: доход в размере 4 тысячи рублей на банковском вкладе и потери 9 тысяч рублей при использовании кредита.

При этом, покупая товар в кредит, вы получаете его сразу, а желающие накопить нужную сумму должны ждать целых 10 месяцев.

Накопление

Накопление денег имеет свои преимущества и недостатки. Среди основных преимуществ – возможность распределять свой бюджет самостоятельно, экономя на выплатах по кредиту.

Не кредитованному гражданину не нужно ежемесячно из бюджета выделять деньги на погашение ссуды, он самостоятельно планирует расходы своего бюджета, где-то откладывает, и в результате просто довольствуется накопленным капиталом, который может потратить на давно запланированную покупку.

Безусловно, накопление собственного капитала всегда было и остается альтернативой кредитному долгу. Не прибегая к займовому сотрудничеству, человек живет так, как позволяют ему его финансовые возможности.

Кредитование

Кредитные услуги, также как и накопление, имеют и преимущества, и недостатки.

Плюс кредитования в том, что приобретая определенный товар заемщик-покупатель исключает риск дальнейшего удорожания вещи, которое могло бы наступить, если бы он откладывал собственные сбережения на покупку.

Это заставляет заемщика ограничить себя во многих расходах и тратах, которые раньше он мог себе позволить.

Выводы

Единственный недостаток накопления средств — это отложение покупки на неопределенное время. В результате нередко случается так, что накопленной суммы, которой несколько лет назад хватило бы на оплату покупки, оказывается недостаточно, и цель, на которую откладывались средства, уже не может быть достигнута.

Приобретая вещь в кредит можно уберечь себя от переплат в будущем из-за возможного повышения стоимости товара. Но такая покупка может повлечь за собой значительное ограничение в расходах, поскольку клиенту предстоит выплатить полную стоимость кредита плюс проценты.

Что лучше: накопить или взять кредит – решать только вам.

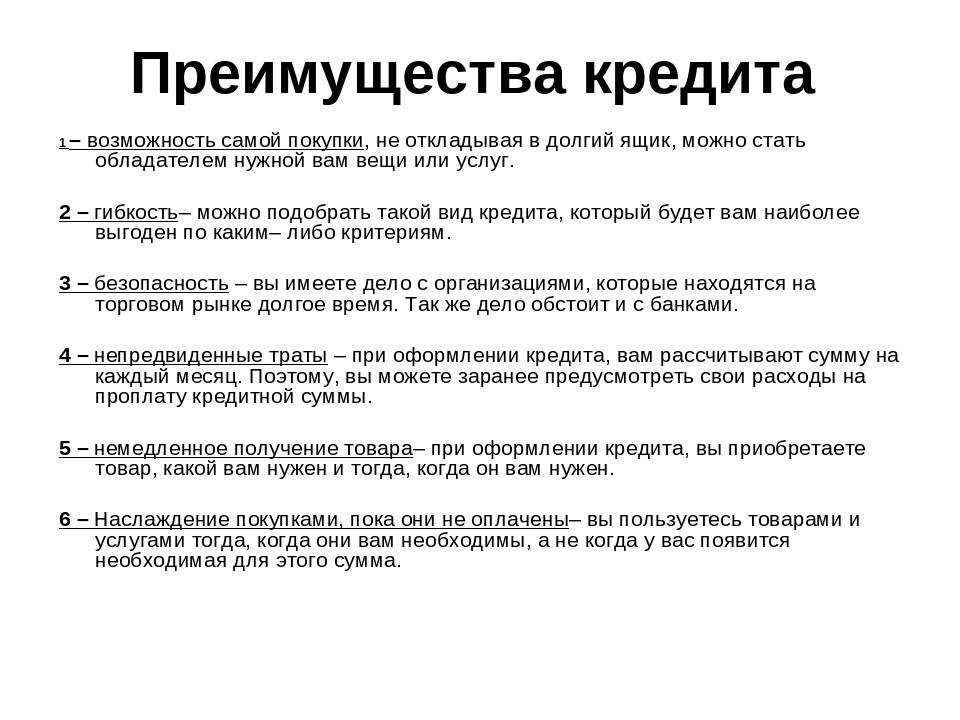

Взять кредит

Кредит позволяет получить нужные деньги в краткосрочной перспективе, что может быть очень полезно, если у вас есть срочная потребность в покупке автомобиля, дома, образования или других важных расходов. Кредит также предоставляет удобство покупки товара или услуги сразу, даже если у вас нет достаточного количества сбережений.

Преимущества кредита:

- Мгновенный доступ к нужным средствам

- Возможность распределить платежи на длительный период времени

- Возможность улучшить кредитную историю при своевременных платежах

Однако кредит не является бесплатным. Вам придется платить проценты по кредиту, которые могут существенно увеличить стоимость покупки. Кроме того, в случае задолженности, у вас также могут возникнуть дополнительные платежи и проблемы с кредитной историей.

Кредит на новый гаджет

В принципе, сюда не только «айфон» можно отнести, но и любую другую марку, модель или разновидность техники. Будь то фотоаппараты, плазменные телевизоры, планшеты и прочее. Нет, конечно, если вы профессиональный фотограф, то новый объектив когда-то себя окупит. А если вы просто делаете снимки для семейного альбома – то вряд ли.

Почему не стоит брать: новые модели смартфонов, планшетов и другой техники выходят каждый месяц. Apple, например, выпускает каждую осень новый iPhone. Прежняя модель практически сразу устареет и потеряет в цене после выхода новой. Не исключено, что вы снова захотите свежую модель.

Кроме того, смартфоны – вещи достаточно хрупкие, и даже наличие защитного стекла и чехла может не уберечь гаджет от «травм». Хорошо, если удастся отремонтировать устройство по гарантии.

Если сопоставить

С одной стороны, какая разница – откладывать до отпуска или отдавать кредит после? Мы решили сопоставить, есть ли у какого-то варианта реальный финансовый приоритет.

Дано: менеджер Анатолий с зарплатой 35 тыс. руб.

Нужно: слетать в Таиланд на 7 дней вдвоём.

Период выплат или накопления: 1 год.

Затраты: 150 тыс. руб.

Это условные данные, которые помогут сделать расчёты.

Откладывать

Допустим, у Анатолия уже было накоплено 10 тыс. руб. Он сравнил пополняемые вклады на 1 год со стартовым взносом от 10 тыс. руб. и выбрал вклад «Рациональный» ПримСоцБанка под 6,6% годовых. Посчитал: если ежемесячно откладывать 13 тыс. руб., должно хватить.

Всего Анатолий накопит: 10 тыс. руб. + 13 тыс. руб. * 11 месяцев = 153 тыс. руб. Проценты принесут 5466 руб.

Сумма вклада через год составит 158 466 руб. Хватит на отпуск и ещё останется.

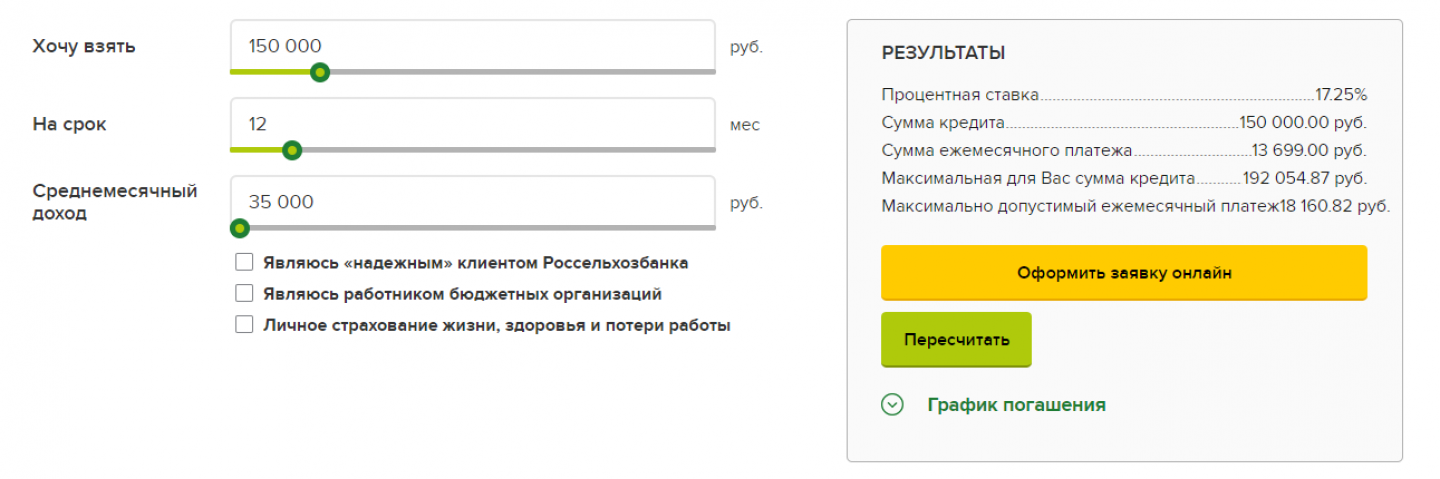

Взять в кредит

Анатолий решил не копить деньги, а выплачивать с зарплаты кредит. Выбрал потреб Россельхозбанка.

Расчёт платежей с официального сайта РСХБ.

Как еще отличаются два вида займа

Сумма кредита. Примерно одинаковая: от 20 — 30 000 до нескольких миллионов рублей. По потребительскому займу сумма не меняется в течение всего срока действия договора, а вот по кредитке банк может уменьшить лимит в одностороннем порядке — например, если заемщик редко пользовался картой или забыл вовремя внести минимальный платеж.

Условия снятия наличных. В банкомате своего банка деньги по потребительскому кредиту можно снять без комиссии в пределах установленного дневного лимита. По кредиткам условия разные. Иногда банки разрешают частичное или полное снятие с карты без комиссии. Другие, чтобы мотивировать заемщика совершать безналичные платежи, берут за снятие наличных 2-5% от суммы плюс фиксированный тариф за операцию, в среднем 250-300 рублей.

Способ выдачи денег. Потребительский кредит выдают наличными в офисе банка или переводят на дебетовую карту заемщика. Для кредитки открывают специальный кредитный счет, куда банк перечисляет средства, а для платежей выпускают пластиковую карту.

Срок кредита. Потребительские кредиты в среднем выдают на срок от трех месяцев до пяти лет. Для участников зарплатных проектов, держателей социальных или пенсионных карт срок может быть увеличен еще на один-два года. Кредитный счет для кредитки открывается на бессрочный период, сама карта действует три-пять лет. Чтобы отказаться от кредитного продукта, мало разрезать саму пластиковую карту или перестать ею пользоваться — надо расторгнуть договор с банком.

Условия погашения. Погашать потребительский кредит нужно по графику, ежемесячно, равными суммами. Задолженность можно выплатить досрочно без штрафов и комиссий. Долг по кредитке погашается в пределах потраченной суммы. Если вы пользовались картой и не успели закрыть долг в течение грейс-периода, то ежемесячно нужно вносить минимальный платеж — его рассчитает банк.

Плата за обслуживание займа. Комиссии за выдачу и обслуживание потребительских кредитов обычно нет. По кредитной карте она нередко предусмотрена и взимается либо безусловно, либо при отсутствии платежных операций на минимальную сумму, либо при подключении дополнительных услуг — СМС-оповещений и других.

Кешбэк за покупки. У потребительских кредитов нет программ лояльности. Зато по кредиткам многие банки возвращают кешбэк за покупки у партнеров или дают скидки в магазинах, которые участвуют в бонусной программе.

«Преимущества потребительского кредита — более низкая процентная ставка, невозможность перерасхода средств, беспроцентное снятие наличных и возможность получить кредитные каникулы на срок до трех месяцев, — комментирует председатель правления банка «Фридом Финанс» Геннадий Салыч. — К плюсам кредитной карты можно отнести удобство оформления (минимум документов и доставка на дом), практически моментальное принятие решения по ее выдаче, а также спорный пункт по перерасходу изначальной суммы кредита — в некоторых сложных жизненных ситуациях это может стать преимуществом».

Как прожить месяц без денег

Оставшись без средств, все мысли и действия надо направлять, как заработать и где добыть деньги. Возможные пути:

- продать что-либо из вещей (бытовые приборы, книги, предметы коллекционирования, украшения). Возможно, магазины «секонд-хенд» примут за небольшую плату ваши вещи;

- обратиться в социальные организации за помощью;

- сдать угол, комнату или всю квартиру на время;

- найти дополнительную работу.

Найти работу в интернете

Если вам доступен интернет, значит, открыт путь к зарабатыванию. Удаленно через интернет доступно множество различных интересных видов деятельности:

- продавать труды своего творчества;

- написать на заказ статьи, рассказы;

- заниматься дизайном сайтов;

- переводить тексты;

- работать оператором на телефонной линии и т. д.

Сделать хобби источником заработка

Занимаясь любимым хобби, можно продумать, как увлечение может начать приносить доход. Вы вкусно готовите – станьте поваром на дому, умеете делать красивые прически – расширьте круг клиентов по рекомендациям подруг, пишите маленькие рассказы – попробуйте свои силы как копирайтер. Если задуматься, у каждого есть занятие, способное приносить еще и успешный финансовый результат, денежную выгоду.

Воспользоваться бесплатными услугами

В поиске путей, как жить без денег, существует вариант законно пользоваться услугами, за которые можно не платить. Например, часто в обучающих центрах для парикмахеров и визажистов требуются модели. Обновить, не затратив ни копейки, можно бытовую химию и косметические средства, воспользовавшись предложениями об участии в тестировании продукции, а пересылку тестируемого оплачивает сам производитель.

Торговые сети часто проводят презентации продукции, которую можно пробовать в достаточном количестве. Оплату интернета можно заменить пользованием бесплатной связью в общественных местах. Пользование накопительными картами при покупках выгодно накоплением бонусов для последующей оплаты за товаров. Выход найти можно и реально, главное – не паниковать и не привыкать к такому положению.

Получу ли я удовлетворение от покупки в кредит?

Неожиданный вопрос, но его тоже стоит себе задать. Представьте в деталях ремонт своей мечты: стены любимого цвета, светлый пол, на котором не видно следов от ног, хорошая ванна, которая не скрипит, натяжной потолок. С кредитом это все может стать вашим уже через неделю. Долго ли вы будете наслаждаться такой покупкой? Ну, две, три недели, может, месяц. А потом настанет время ежемесячного платежа по кредиту: тут-то уровень радости и начнет понижаться. И с каждым месяцем радости будет все меньше, а долговую лямку тянуть-то еще долго.

Зато если накопить и купить без кредитов, чувство собственного достоинства будет подстегивать мысль: «Я смог! Смог сам! Без долгов! Никому ничего не должен!»

Впрочем, тут всё индивидуально: кому-то и кредит радость от покупки не омрачит, а кто-то будет не весел даже после того, как сам накопил. Просто задумайтесь.

Если все же решились взять кредит, почитайте эти статьи о том, как выплатить его без боли и последствий:

- Поговорить с начальником о повышении зарплаты.

- Изучить, как работают инвестиции.

- Вдохновиться историями россиян о собственном бизнесе.

55% российских заемщиков не защищены или уязвимы

Размер рекомендованного семейного дохода, необходимого для комфортного обслуживания среднего ипотечного кредита в России, почти не изменился за ушедший год и по итогам декабря 2020 года составил 70,3 тысячи рублей (данные Национального бюро кредитных историй – НБКИ).

Самый высокий уровень семейного дохода для комфортного обслуживания ипотечного кредита был рассчитан по Москве (149,8 тысячи рублей), в Московской области 113,1 тысячи рублей, Санкт-Петербурге 92,1 тысячи рублей, Приморском крае 82,9 тысячи рублей и Хабаровском крае 80,1 тысячи рублей.

При этом доля кредитов с платежом к доходу выше 80% увеличивается в геометрической прогрессии. И это очень настораживает.

Чего не нужно делать ни в коем случае?

А теперь зарубите себе на носу, какие вещи на протяжении всего периода накоплений станут для вас настоящим табу. Сейчас речь пойдет о вложениях и покупках. Итак:

- Перестаньте, наконец, брать деньги в долг. Откажитесь уже от психологии неудачника. Постоянные долги – это признак того, что вы не умеете жить по средствам, а значит, вы – настоящая жертва магазинов, человек с нищим мышлением. Как только вы начнете мыслить как богатый человек, вы сможете начать откладывать деньги и получать дополнительный доход

- Никогда не покупайте курсы, которые обучают повышать заработок. Это же касается и всевозможных методик по повышению дохода. Будьте уверены, весь этот инфобизнес – ни что иное, как сказочка про серого бычка

- Откажитесь от участия в рискованных проектах – хайпах, пирамидах. Забудьте о покере и ставках на спорт. Рискованные инструменты – это не для вас. Ваш главный инструмент – вклад в кредит на квартиру

- Не соглашайтесь быть чьим-то поручителем по кредиту, не давайте денег в долг и не связывайтесь с рискованными авантюрами

Если копить, то как правильно

Как экономить и копить деньги:

- развивать самодисциплину. Если надо откладывать не менее 5000 рублей в месяц – придерживайся плана и в будущем будешь правильно распоряжаться деньгами;

- не совершать лишних покупок. Можно экономить на одежде и обуви, украшениях (особенно это касается женщин). Можно реже посещать рестораны, клубы, развлекательные заведения. Можно реже баловать себя вкусняшками из магазинов;

- искать дополнительные источники заработка. Например, в месячном отпуске можно выделить пару недель на подработку;

- сделать вклад. Вклад — это отличный способ накопить немного денег. По сути, это противоположность кредита: не вы платите банку, а банк платит вам. Плюс если потом нужно будет обратиться за кредитом, то в банке, где был открыт вклад, шансы на положительное решение увеличиваются.

Так что же выбрать, кредит или ипотеку?

Однозначный ответ на этот вопрос дать невозможно: для каждой ситуации — своё решение. Кому-то нужно получить деньги быстро, кому-то важнее небольшой ежемесячный платёж; для одного необходимость залога не критична, другого это условие категорически не устраивает — и выбор, конечно, для каждого будет свой.

Оцените плюсы и минусы обоих вариантов по степени важности лично для вас. Посчитайте с кредитным калькулятором ожидаемые расходы и размеры платежей, сравните их со своими реальными возможностями

Взвесьте риски.

Теперь вы знаете, на что обращать внимание и какие нюансы учесть — а значит, можете сделать разумный и максимально выгодный для вас выбор.

Выгодны ли кредиты онлайн?

Самым распространенным мифом о кредитах является утверждение, что это чрезвычайно дорого. Так говорит большинство людей, которые никогда не сталкивались с оформлением кредитных обязательств и даже не интересовались подобной информацией. Однако, они твердо убеждены, что взять кредит без переплаты невозможно. Обычно, финансовые услуги не обходятся бесплатно (хотя в отдельных случаях встречаются и беспроцентные кредиты), но все же общая стоимость получается не столь велика, как некоторые думают.

Обычно банки предлагают кредиты под 20 -30% годовых, бывают предложения и 50-60% годовых, а в отдельных случаях эта цифра может достигать 80%. Здесь все зависит от возможностей и ситуации клиента. Если у него нет ни одного официального дохода и испорченная кредитная история, то банк откажет в кредитовании, либо согласится предоставить небольшую сумму под максимальную процентную ставку и дополнительный залог. В случае, когда с документами и кредитной историей все в порядке, можно надеяться на максимально выгодные условия кредитования.

Еще одним не менее распространенным мифом можно назвать страх людей быть обманутыми. Бытует мнение, что банки заставляют оплачивать гораздо большую стоимость кредитных услуг, чем указано в договоре. На самом деле такое действительно может произойти из-за невнимательности клиента.

|

Кредит Касса / CreditKasa |

Заполнить заявку |

|

Манивео / Moneyveo |

Заполнить заявку |

А если всё-таки хочется?

Итак, прежде чем взять кредит на какую-то вещь или мероприятие, подумайте, действительно вам эта вещь нужна? Возможно, вы сможете накопить на поездку или свадьбу с зарплаты, пусть это займёт больше времени? Вы удивитесь, какие выходы вы найдёте без кредитов, чтобы найти деньги, если чего-то действительно захотите.

1.Сравните разные предложения в нескольких банках, если вы всё же решили, что кредит – это единственный выход. В одном из них взять ссуду может быть выгоднее. Ознакомьтесь с условиями досрочного погашения и выдачи кредита, чтобы не переплатить лишнего!

2. Помните, что просрочки и большое количество займов негативно сказываются на вашей кредитной истории. О том, что её портит, и как её исправить, вы можете прочитать в материалах «Выберу.ру».

3. Берите кредит с расчётом, что сумма ежемесячных платежей не будет превышать 30% от вашего дохода в месяц.

Многие думают, что кредит – это самый простой способ решить какую-то надуманную проблему. Но это не всегда так: проблема может решиться и без кредита, а последствия займа останутся надолго.

Для современных

Если у вас не хватает силы воли, чтобы регулярно откладывать деньги, доверьте это новым технологиям. Как они работают?

Интересный инновационный сервис встроен, например, в мобильное приложение «Сбербанк-онлайн». Он называется «Мои копилки». Находится этот сервис в «Настройках» банковских карт. Накапливать деньги можно разными способами:

1. «По расписанию». Можно указать сумму, которая будет автоматически отправляться с карты в копилку раз в месяц (или раз в неделю).

2. «Процент от доходов». В вашу кубышку будет идти 5 (10, 15, 25, 50)% от всех поступлений на карточку (при этом есть возможность ограничить максимальную сумму отчислений).

3. «Процент от расходов». Чем больше человек тратит, тем больше средств программа будет отправлять на формирование его сбережений. В копилку будет поступать 5 (10, 15, 25, 50)% от суммы покупок за вчерашний день. Максимальный размер отчислений также можно ограничить.

4. «Откладываем сдачу». Ежедневно держатели пластиковых карт совершают покупки. Сумму в их чеках программа будет округлять до 10, 50 или 100 рублей. А сдачу с каждой покупки отправлять на накопления.

5. «План на 52 недели». В соответствии с этим планом человек должен будет каждую неделю отправлять в кубышку больше денег, чем на предыдущей. Шаг увеличения суммы может составлять 10, 25, 50 или 100 рублей. При самом скромном варианте человек должен будет отправить в копилку, например, 10 рублей на 1-й неделе, 100 рублей на 10-й, 520 — на 52-й. Всего за год он таким способом накопит 13 780 рублей.

Похожий сервис разработал и банк Тинькофф. Он называется «Инвесткопилка». Здесь на накопления можно отправлять:

- сдачу с покупок (предварительно округляя чеки до 10, 50 или 100 рублей);

- кэшбэк и процент на остаток, которые банк начисляет держателям пластиковых карт Tinkoff Black;

- любую сумму по расписанию, настроенному самим пользователем.

Накопленные деньги направляются на покупку ценных активов через сервис «Тинькофф Инвестиции».

Взять кредит или накопить?

Стоит ли брать кредит или лучше не связываться с банками и попытаться накопить необходимые средства своими силами? Существует ли ответ?

Нас зачастую мучает этот вопрос. Вроде бы срочно нужно приобрести стиральную машинку или холодильник, а может – наконец-то сделать ремонт в кухне. Но ведь кредит, по сути дела, долг! А ощущать себя должником так не хочется…

И многие решают: нет, кредит брать не стоит. Можно ведь попытаться накопить! Какая разница – отдавать определенную сумму в счет выплаты кредита, или – просто откладывать ее. Зато потом я пойду и куплю то, что нужно, и не буду никому должен!

Похвальное решение? Ни в коем случае! Мало того, оно непродуманное и даже попросту неумное.

Представьте себе такой момент: вы идете в магазин, выясняете стоимость необходимой вам вещи, и начинаете на нее откладывать. Даже если ничего не случается и вы добросовестно откладываете ежемесячно именно ту сумму, которую собирались, через год или другое время, за которое вы ее накопили, присмотренная вами вещь может вырасти в цене. Да что там -«может», она и вырастет.

И вам придется ждать еще некоторое время. Или – одалживать недостающую сумму. Что большинство и делает – ведь человек уже настроился, что он сделает эту, столь необходимую, покупку именно сейчас.

И – оказывается-таки должником. А то, что сумма долга значительно более маленькая, видимо, должно послужить утешением. Только вот один нюанс: вы могли бы пользоваться нужным предметом уже год.

А теперь вернемся к процессу накопления. Психология человека такова, что ему довольно трудно отказаться от чего-то, зная, что на самом деле он может себе это позволить. Ваши друзья собираются в на «междусобойчик». Или – в аквапарк, прыгнуть с парашютом… Как говорится – «нужное подчеркнуть». И вам, конечно же, тоже хочется. И, мало того, у вас и деньги имеются – ведь так просто убедить себя в том, что сейчас вы потратите ту сумму, которую собирались отложить, зато уж в следующем месяце обязательно отложите в два раза больше! Ну, пускай не в следующем, за один месяц отложить двойную сумму все-таки накладно, но уж за два месяца – точно!

А вы уверены, что в следующем месяце не возникнет соблазна потратиться еще на что-то?

Так что с покупку явно придется откладывать и откладывать, внушая себе, что потерпеть осталось совсем немного.

В случае же, если вы уже взяли кредит, то, получив зарплату, вы первым делом несете часть денег в банк и оплачиваете свой ежемесячный платеж. А уже потом можете распоряжаться оставшейся суммой по своему разумению. И, повторюсь, все это время вы уже пользуетесь нужной вам вещью.

Конечно, не хочется навязывать ответ на вопрос, что лучше: брать кредит или пытаться накопить, но, думается, он и так очевиден.