Учет и хранение накладных

Правила учета и хранения товарных накладных устанавливает сама компания.

Если компания использует облегченную систему налогов, на предприятии обязательна книга доходов и расходов, которая составляется исходя из первичных документов. Организация также может вести реестр накладных, ежедневно заполняя простую форму, в которой записывают наименование компании-поставщика, номер накладной и дату ее составления.

Все о больничном листе и его заполнении можно узнать здесь.

Товарные накладные должны храниться на предприятии не менее пяти лет.

Электронные документы

Документы, сформированные в электронном виде, не имеют унифицированных способов исправления. Поэтому компании сами устанавливают такие методы. Информация о замене неверного документа вторичным содержится в политике компании.

Обычным методом нельзя исправить электронный документ, поэтому продавец и покупатель составляют и подписывают отдельную накладную, на фоне которой будут вноситься корректирующие записи.

Встречные проверки поставщика

В ст. 176 НК указано, что после представления организацией налоговой декларации, предусматривающей НДС к возмещению, налоговый орган имеет право провести камеральную проверку. Вследствие чего налоговики имеют право истребовать документы, подтверждающие правомерность примененных в декларации вычетов. При подаче заявления необходимо быть готовым к тому, что налоговая может отказаться принимать его, сославшись на одно или несколько обстоятельств, даже если налогоплательщик выполнил все требования, установленные ст. ст. 171 и 172 НК РФ. Здесь и возникают претензии инспекторов к компании в виде требований, которые первые предъявляют к поставщику налогоплательщика. На практике это выглядит так, что при проведении камеральной проверки налоговый орган часто прибегает к встречной проверке у поставщиков проверяемой компании. При встречных же проверках нередки случаи, когда инспекторы не получают результатов по операциям от поставщиков, либо проведение таких проверок невозможно по причине ликвидации предприятия поставщика. Вот в таких ситуациях налоговый орган зачастую и отказывает в вычете, так как в действиях налогоплательщика усматривают стремление к извлечению необоснованной налоговой выгоды.

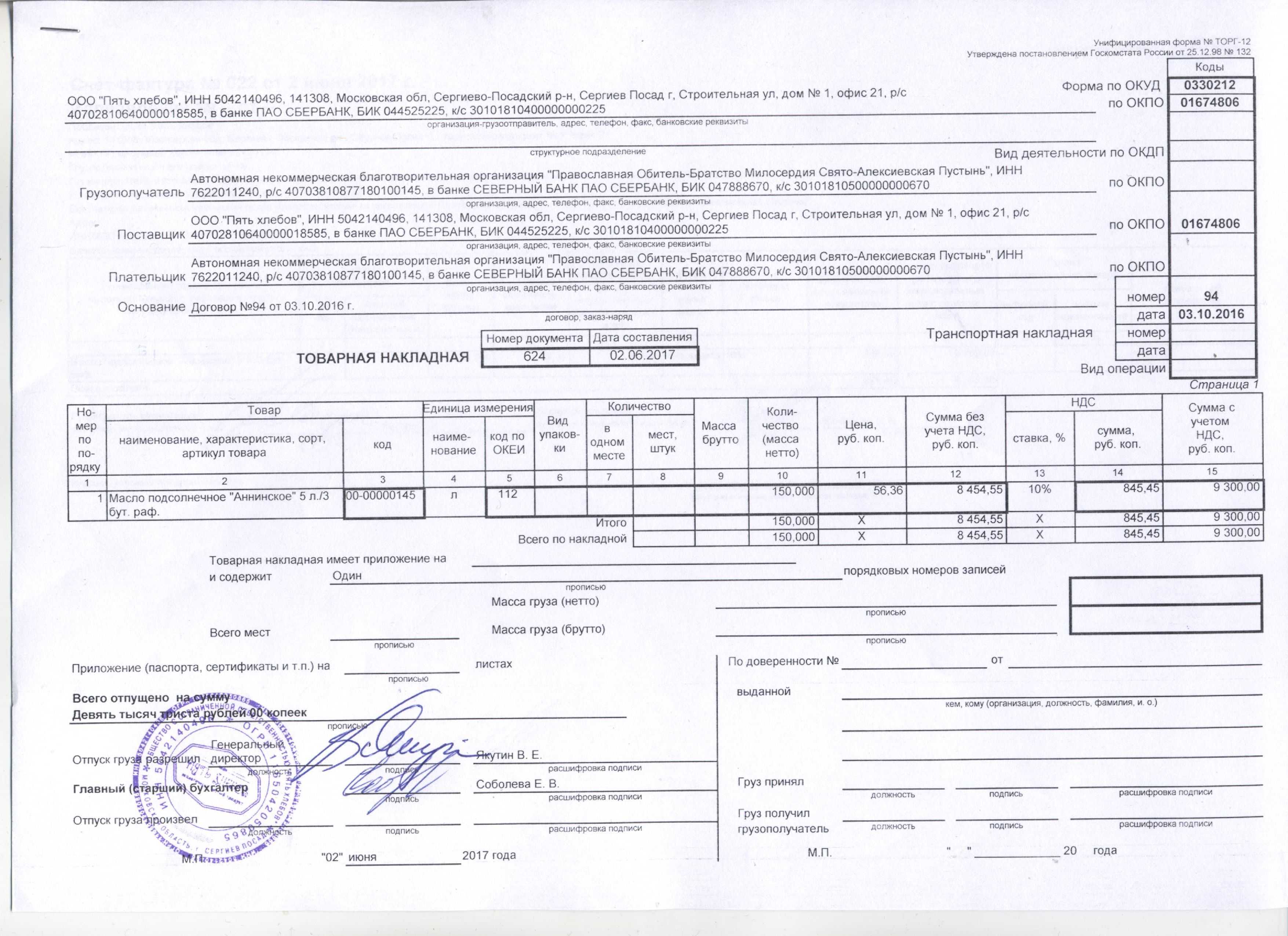

Образец заполнения товарной накладной

Одним из основных первичных сопроводительных документов, подтверждающих передачу товара от продавца к покупателю является товарная накладная. Применяется она как юридическими, так и физическими лицами и является неотъемлемой частью торговых отношений.

Правильно оформленная товарная накладная позволяет регулировать отношения в процессе купли-продажи – покупатель, принимая товар, сверяет его с соответствием по количеству, качеству, объему и другим показателям, указанным в документе, продавец, отгружая продукцию, ведет ее учет, списывая с остатков на своем балансе.

Товарная накладная также необходима в таких случаях:

Если покупатель по каким-либо причинам не доволен качеством приобретенного товара (в этом случае берутся во внимание только те характеристики, которыми продукция должна обладать по стандарту) – он может на законных основаниях потребовать возврата денежных средств в обмен на товар или же его замены на аналогичную продукцию.

Если покупатель на условиях отсрочки платежа не оплачивает поставку, товарная накладная является подтверждающим получение документом, на основании которого могут предъявляться претензии. Не зависимо от того, кто имеет претензии – поставщик или покупатель — при решении любых спорных вопросов такой документ имеет полную юридическую силу и может служить доказательством при судебном разбирательстве.. К заполнению товарной накладной допускаются только отдельные сотрудники, должностные инструкции которых и обязанности позволяют заполнять подобные документы:

К заполнению товарной накладной допускаются только отдельные сотрудники, должностные инструкции которых и обязанности позволяют заполнять подобные документы:

- сотрудники бухгалтерии;

- кладовщики;

- операторы ввода данных;

- администраторы;

- руководители (при необходимости).

Обязательного к употреблению бланка такого документа не существует – есть лишь рекомендованные формы, в связи с этим каждая из организаций, осуществляющая продажу товаров любых категорий, может разработать свой собственный бланк и пользоваться им при оформлении реализуемой продукции.

Не ограничивается также и размер документа – зачастую используют листы бумаги формата А4 и А5, но, при необходимости, можно использовать и любую другую величину.

В настоящее время действующее законодательство Российской Федерации, а именно Закон «О бухгалтерском учете», определяет использование рекомендованной формы товарной накладной ТОРГ-12. В том случае, если компания использует свою разработанную форму, она обязательно должна содержать такие сведения:

- Название организации, которая выписала накладную.

- Дата создания (стоит отметить, что дата ее создания не всегда обязательно будет совпадать с непосредственной датой доставки товара покупателю. Для подтверждения даты поставки рядом со своей подписью получатель указывает, когда была принята продукция).

- Наименование субъекта, который составил документ (осуществил продажу указанной в товарной накладной продукции).

- Перечень товара, проданного по документу.

- Количество продукции (отдельно каждого наименования, также может быть указано общее количество единиц, но это не является обязательным).

- Единицы изменения количества продукции и ее стоимость. Стоимость в зависимости от формы субъекта хозяйствования может выражаться как с НДС, так и без него. В конце перечня товара указывается общая стоимость всей продукции, которая подлежит оплате.

- Должности лиц, ответственных за отгрузку.

- Подписи ответственных лиц рядом с указанием их фамилии, имени и отчества, а также занимаемой должности.

- Печать организации. Начиная с 2016 года, использование печати не является обязательным, но фирмы, имеющие ее, ставят на документах.

Оформляется документ в двух экземплярах (при необходимости в трех и более) – один экземпляр остается у фирмы, осуществившей продажу, второй — у принявшей продукцию стороны.

К товарной накладной могут прикладываться сопутствующие документы:

- Товарно-транспортная накладная – выписывается, если покупателю производится отгрузка товара продавцом или третьей стороной. Водитель-экспедитор в таком случае имеет подтверждающий документ на право перевозки груза.

- Путевой лист.

- Сертификаты на проданную продукцию и паспорта на нее (при наличии).

- Счета-фактуры.

- Акт о передаче товара.

Нормативные документы

Прежде чем вступать в торговые отношения, коммерсанту нужно изучить нормативную базу, знать, чем руководствоваться при заполнении ТН, какие для неё предусмотрены бланки и т. д. Здесь можно посоветовать почитать:

- про унифицированные формы первичных документов для торговых операций — Постановление Госкомстата № 132 от 25.12.98;

- о правилах перевозок грузов и составлению сопутствующей документации — Постановление Правительства РФ № 272 от 15.04.11;

- о первичных учетных документах — ст. 9 закона № 402-ФЗ от 06.12.11;

- по вопросам заполнения формы ТН — Письмо Департамента Минфина № 03-07-14/6704 от 06.02.2018;

- об универсальном передаточном документе — Письмо ФНС № ММВ-20-3/96@ от 21.10.2013;

- о применении первичных документов с элементами счётов-фактур Письмо ФНС № ММВ-20-3/96@ от 21.10.13.

Важно помнить о количестве экземпляров транспортной накладной, для каждого участника сделки делается отдельный экземпляр, всего их минимум два

Когда применяется товарная накладная ТОРГ-12

Товарная накладная ТОРГ-12 предназначена для двух сторон: продавца и покупателя. Первый фиксирует выбытие товарно-материальных ценностей со склада, второй — приёмку. На основании ТОРГ-12 сторона, отпускающая ТМЦ, производит списание продукции. Ответим на вопрос: когда использовать форму ТОРГ-12 обязательно?

При приёмке продукции. В стандартном случае товарная накладная ТОРГ-12 подтверждает поставку товара от оптовика к розничному продавцу: магазину или предприятию сферы услуг. Форму должна заполнить организация, которая отгружает продукцию со своего склада. Во время приёма партии покупатель должен уточнить количество и комплектность товаров и сверить данные с тем, что указано в накладной. Если поставщик не предоставил форму ТОРГ-12, его контрагент имеет право не принимать груз

При отгрузке товара посреднику. Если компания приобрела продукцию у поставщика, но собирается хранить её на чужом складе, заполнить ТОРГ-12 также необходимо. При этом в поле «Плательщик» нужно указать данные юрлица, которое оплатило товар, а в поле «Грузополучатель» — сведения об организации, которая приняла партию.

При работе с самозанятыми. Форму ТОРГ-12 требуют от самозанятых поставщиков их покупатели, которым нужно оприходовать товар и вести бухучёт. Товарная накладная самозанятого содержит обязательные для всех реквизиты. Отличие только в том, что самозанятые не заполняют коды ведения деятельности

ТОРГ-12 и ТТН. ТОРГ-12 обязательна в тех случаях, когда груз сопровождается обычной транспортной накладной (ТН). Если поставщик оформил товарно-транспортную накладную (ТТН), которая содержит и сведения о перевозке, и информацию о товаре, форму ТОРГ-12 заполнять не нужно.

ТОРГ-12 и счёт-фактура. Следует отличать назначение акта ТОРГ-12 и счёта-фактуры. ТОРГ-12 применяется как для признания в налоговом учёте расходов на покупку активов, так и для вычета НДС, поскольку она подтверждает переход права собственности на ТМЦ. А основное назначение счёта-фактуры — учёт налога на добавленную стоимость. Эти документы не заменяют друг друга.

Уплата НДС и применение вычета

Чтобы ответить на поставленные выше вопросы, необходимо рассмотреть саму суть уплаты НДС и суть применения вычета. «Добавленный» налог — это форма изъятия в бюджет государства части добавленной стоимости, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере его реализации. НДС является косвенным налогом, то есть налогом, устанавливаемым в виде надбавки к цене или тарифу. При расчете сумма налога определяется как разница между суммой налога, исчисленной по установленной ставке с налоговой базы, и суммой налоговых вычетов. Поэтому налогоплательщик имеет право уменьшить общую сумму налога на установленные в ст. 171 НК РФ налоговые вычеты, порядок применения которых указан в ст. 172 НК. Например, применение вычета по «входящему» НДС — это налог, который предъявляется поставщиком товаров (работ, услуг), имущественных прав дополнительно к цене покупателю.

Если по итогам налогового периода сумма вычетов превышает обычную сумму НДС, то полученная разница подлежит возмещению налогоплательщику. Как правило, вышеприведенная ситуация возникает у предприятий:

— реализующих продукцию с применением ставки 10 процентов и при этом приобретающих товары (работы, услуги) по ставке 18 процентов;

— когда в течение налогового периода объемы реализованных товаров (работ, услуг) ниже объемов приобретенных товаров (работ, услуг);

— а кроме того, у компаний, которые занимаются экспортом.

Зачем нужна эта форма?

Эта форма необходима для всех участников торгового процесса. Товарная накладная позволяет сопоставить передаваемые товары с указанными в ней данными. Если покупателю не устраивает качество приобретенных товаров, на основании документального подтверждения он имеет право вернуть их поставщику или осуществить обмен на продукцию, соответствующую надлежащим качественным характеристикам.

Обратите внимание

Товарные накладные используются экспедиторами в своей работе. Они помогают избежать проблем, подтверждая точное количество перевозимого груза. Никто не сможет обвинить водителя в краже, если у груза имеется документальное подтверждение.

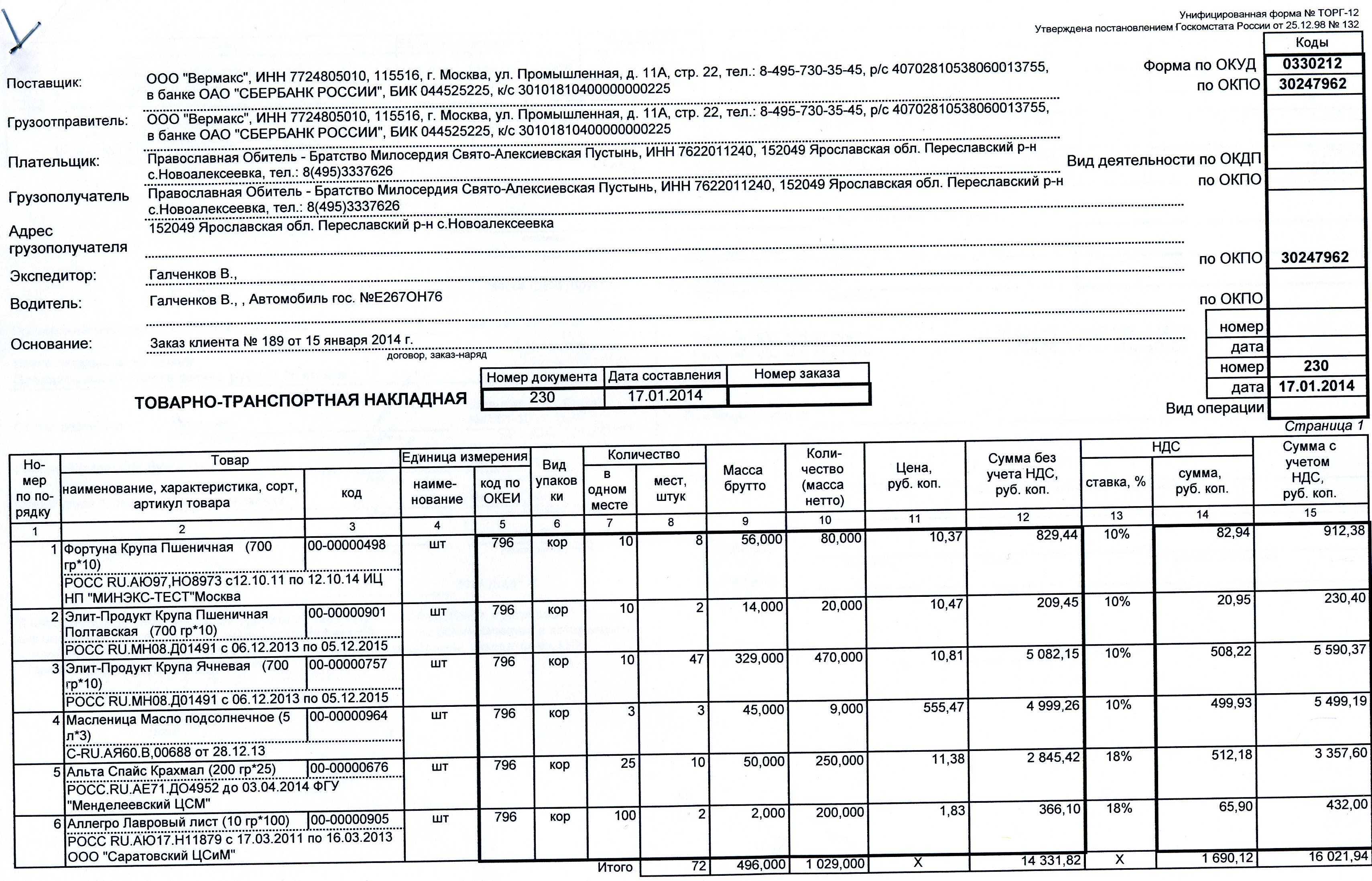

Товарно-транспортная накладная

Ещё одной важной сопроводительной бумагой торговой сделки является товарно-транспортная накладная (ТТН). Если передача материальных ценностей происходит не из рук в руки, а с применением транспортного средства, без ТТН не обойтись, она входит в пакет первичной документации наряду с ТН

Причём неважно, с помощью чьего транспорта осуществляется перевозка, поставщика, покупателя или постороннего транспортного предприятия.

Водитель каждого транспортного средства, участвующего в перевозке, должен иметь на руках свой экземпляр транспортной накладной на одну или несколько партий товара. Всего ТТН составляется в 3 одинаковых комплектах: для перевозчика, поставщика и покупателя. То же самое касается подписей уполномоченных лиц, к подписям сторон сделки добавляется подпись представителя перевозчика и самого водителя.

Как первичный документ, ТТН нужна:

- для подтверждения расхода на бензин;

- для легализации груза в случае возникновения вопросов от сотрудников ГИБДД;

- для подтверждения дохода от перевозки.

Две формы действующих бланков транспортных накладных можно найти:

- в Постановлении Госкомстата № 78 от 28.11.1997;

- в Постановлении Правительства № 272 от 15.04.2011.

Предприятие может выбрать одну из двух форм ТТН, наиболее подходящую в условиях своей работы, так как каждая из них применяется до сих пор.

Транспортная накладная отличается от товарной дополнительным разделом с данными перевозчика. Там указываются сведения о водителе, о транспортном средстве, цене за оказание транспортных услуг. На первом листе документа также должны присутствовать адреса грузоотправителя и грузополучателя.

Образец более ранней формы ТТН 97 года:

Отличие новой формы 1-Т

Вместе с правилами перевозки грузов появилась новая форма транспортной накладной. Обычно её применяют предприятия, которые осуществляют отправку грузов через посреднические транспортные фирмы, она для этого наиболее удобна и адаптирована. Отличие от новой формы 1-Т заключается в упрощении раздела с товаром. Вместо подробного описания цены, количества, кода, в строке можно указать только наименование, количество мест и особенности упаковки. Остальной набор реквизитов остался прежним, только форма немного упростилась и стала нагляднее.

Заполненный образец новой формы Т-1:

Всегда ли обязательна ТН

По правилам бухучета всякая торговая операция организации и ИП должна сопровождаться выпиской товарной накладной, причём неважно, насколько высокой ценой обладают передаваемые материальные ценности. Несмотря на это, многие не могут точно ответить, когда нужно заполнять накладную обязательно, ведь чаще всего покупателями выступают обычные граждане, которым эта бумага не нужна

Что касается расчётов с физическими лицами, то здесь применяется другой первичный документ – кассовый чек. Уже совсем скоро работать с контрольно-кассовой техникой придется всем предпринимателям, занятым в розничной торговле.

Особенности заполнения ТОРГ 12 (накладной)

Продающая сторона должна поставить на бланк печать после заполнение всех полей формы ТОРГ-12 при обязательном совпадении даты отгрузки с датой в заполненном бланке на основании требования налоговиков. Ширина строк в бланке накладной может быть изменена, а также небольшие исправления, которые допускаются при заполнении данного документа.

Чтобы не вникать в детали заполнения торг 12, можно использовать программу Офисофф, которая позволяет заполнить товарную накладную онлайн

- Графа «Грузоотправитель» должна быть заполнена в соответствии с учредительными документами — в сокращённом или полном названии грузоотправителя, с указанием банковских реквизитов, при обязательном БИК и р/с, юридического адреса и телефонов.

- В графе «Структурное подразделение» следует указать адрес местонахождения грузоотправителя в том случае, если груз отправляет не поставщик, а структурное подразделение.

- Продавец ТМЦ, составляющий товарную накладную должен заполнить такие графы, как: «Вид деятельности по ОКДП» и «по ОКПО«.

- Графа «Грузополучатель» должна быть заполнена в соответствии с учредительными документами — в сокращённом или полном названии грузополучателя, с указанием банковских реквизитов, при обязательном БИК и р/с, юридического адреса и телефонов. Если заполнение реквизитов и таких граф, как «по ОКПО» и «Грузополучатель» заполнено не будет, то налоговиками данный документ принят не будет в соответствии п.9 Ф3 от 21.11.1996 №129 Ф3 «О бухгалтерском учёте».

- Графы бланка товарной накладной «Плательщик» и «Поставщик» заполняются аналогично графам «Грузополучатель» и «Грузоотправитель«. Но если грузоотправитель и поставщик (грузоотправитель и грузополучатель) являются разными организациями (филиалом, дилером из другого региона, складом и проч), то в соответствии с учредительными документами, следует заполнить эти графы с указанием сокращённого или полного названия организации, юридического адреса, банковских реквизитов и номером телефона. ТОРГ-12 оформляется именно поставщиком, а не грузоотправителем.

- Указание даты и номера товарно-транспортной накладной, а также даты договора и номера, должно присутствовать в графе «Основание«.

- С привлечением перевозчика (грузоотправителя), необходимо заполнить графу «Транспортная накладная» с указанием даты и номера договора.

- Дату составления договора и порядковый номер накладной указывают в таких графах, как: «Дата составления» и «Номер документа«, которые находятся перед сводной таблицей самого бланка товарной накладной.

Важно! Данные из бланка счёт-фактуры должны совпадать с данными из сводной таблицы формы ТОРГ-12 в соответствии с учредительными документами, иначе документы будут признаны не действительными

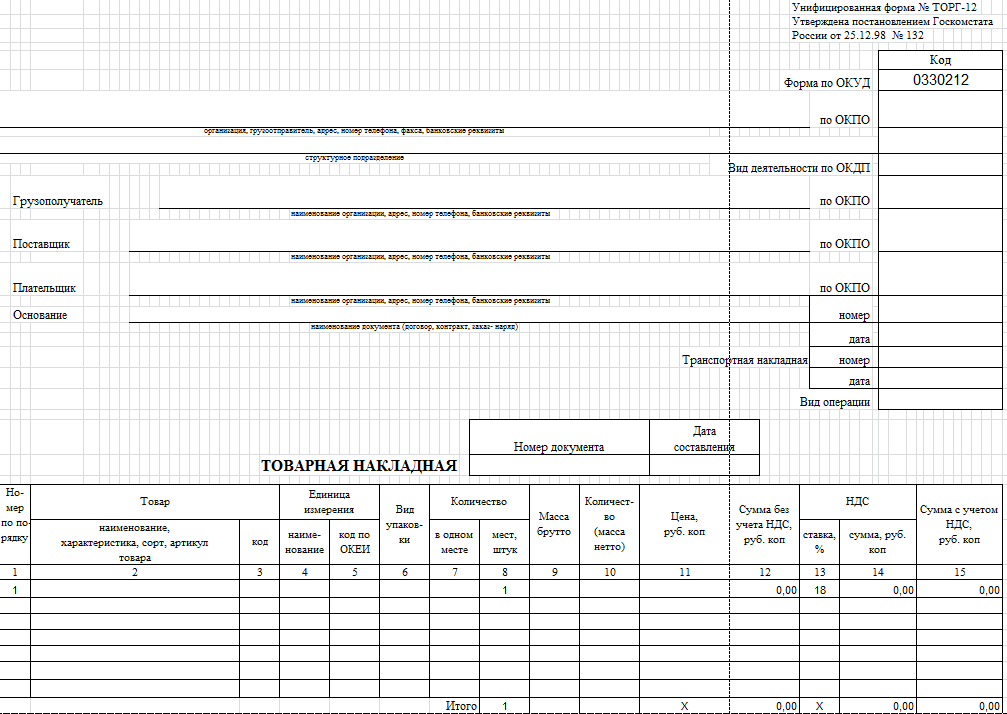

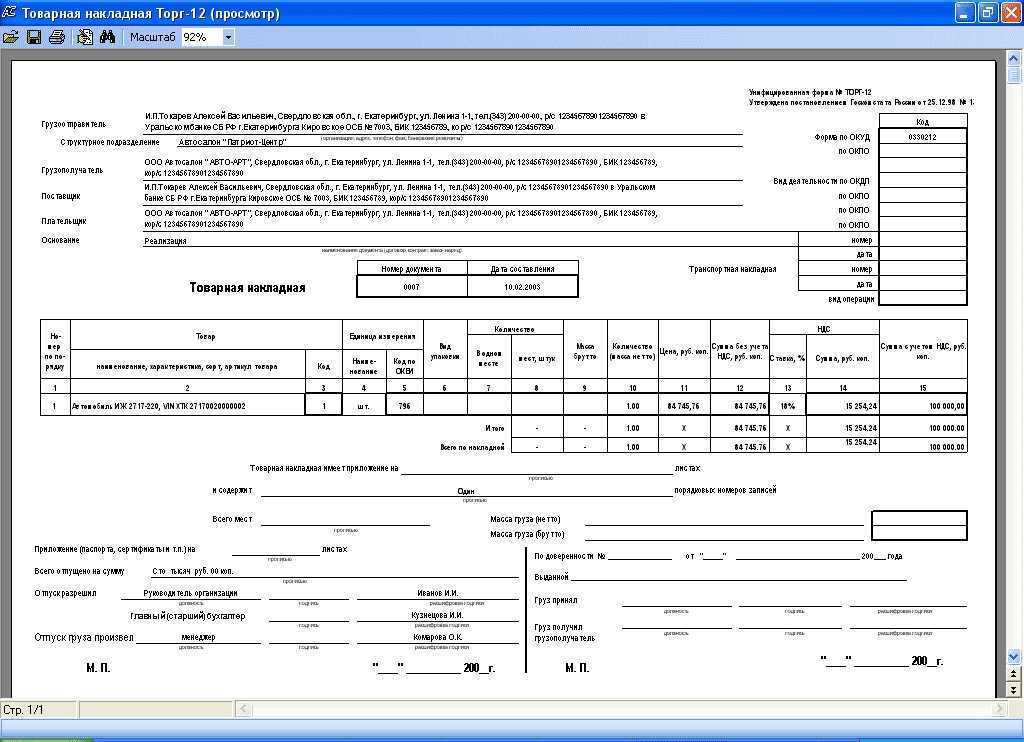

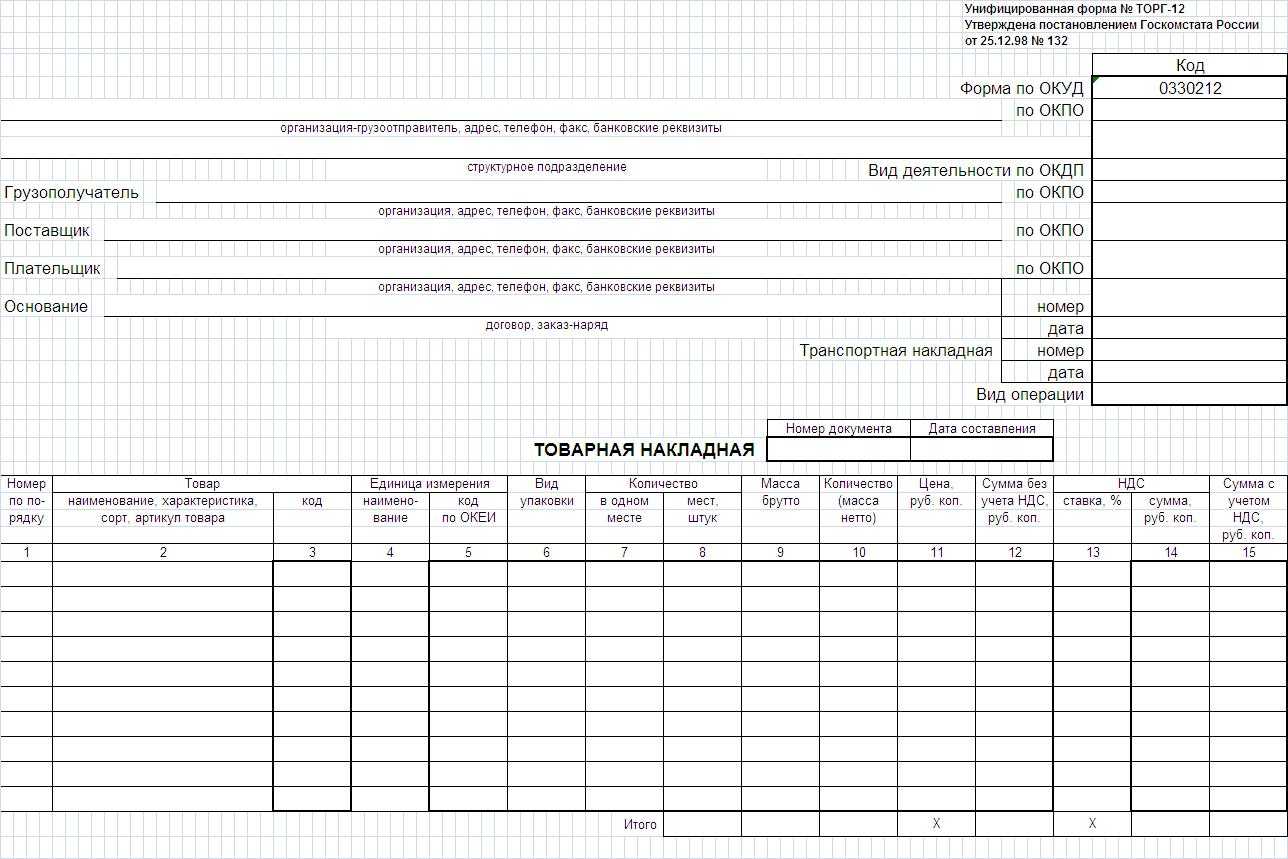

Верхняя часть товарной накладной ТОРГ-12 (шапка)

- ТОРГ-12 создается в двух экземплярах, один продавцу, а другой – покупателю.

- Номер товарной накладной должен соответствовать нумерации документов, утвержденной в учетной политике организации.

- Дата товарной накладной указывается текущая, на момент совершения факта хозяйственной жизни или после его окончания, в соответствии ст. 9 п. 3 ФЗ «О бухгалтерском учете».

- Графа Грузоотправитель заполняется реквизитами организации-грузоотправителя. На практике данная графа обычно совпадает с графой Поставщик, или указываются реквизиты другой организации, которая является грузоотправителем (например, транспортной компании).

- Графа Структурное подразделение заполняется в случае, если товарно-материальные ценности передаются от обособленного подразделения организации-поставщика.

- Графа Грузополучатель заполняется реквизитам организации грузополучатель. На практике в данная графа совпадает с графой Плательщик, или указываются реквизиты другой организации являющейся грузополучателем.

- Графа Поставщик заполняется реквизитами организации-поставщика, т. е. в данной графе указываются реквизиты организации, продающей товар.

- Графа Плательщик заполняется реквизитами организации-плательщика, т. е. содержит реквизиты организации, которой продается товар.

- В реквизитах Грузоотправителя, Грузополучателя, Поставщика и Плательщика необходимо указать: наименование организации или предпринимателя, адрес, телефон, факс, ИНН, КПП, банковские реквизиты, наименование банка, БИК, кор.сч, р/сч или л/сч.

- Напротив всех реквизитов в конце строки заполняется специальное поле — код ОКПО.

- Вид деятельности по ОКДП на практике не заполняется, поле остаётся пустым.

- В графе Основание обычно указывается «Счет» или «Договор», в конце данной строки в специальных полях номер и дата указываются соответственно номер и дата Счета или Договора.

- В графе номер и дата Транспортной накладной указывается её номер и дата соответственно. Данное поле является необязательным, его можно оставить пустым в том случае, если транспортная накладная не создаётся.

- Вид операции — на практике не заполняется, поле остаётся пустым.

Порядок заполнения ТОРГ-12

Можно выделить три части ТН:

- реквизиты сторон товарообмена;

- расчетный фрагмент;

- итоговый фрагмент, который вмещает в себя подписи уполномоченных лиц.

Обязательные реквизиты накладной:

- название документа и компании;

- дата оформления;

- название товара, его цена и численность;

- название должностей и подписи материально-ответственных за данную операцию лиц;

- печати компаний.

Основные реквизиты документа

- Строчка «Грузоотправитель»:

- при отправке товара через третье лицо, в поле заполняют полное название компании, которая занимается доставкой, её контактные данные, расчетный счёт и другие банковские реквизиты.

- в случае отгрузки структурным отделам импортёра, в строчке указывается адрес отдела;

- если реализация совершается со склада продавца, в поле нужно указать название компании-продавца, юридический адрес, номер расчётного счёта, ИНН, телефон.

- Строчка «Структурное Подразделение» заполняется в том случае, если снабжение осуществляется со склада филиала компании.

- Строка «Грузополучатель» – подразумевает заполнение названия адресата, его контакты, адрес и номер счёта.

- «Поставщик» – это компания-продавец, её полное название, реквизиты расчётного счёта и остальные контакты.

- «Плательщик» – строка, где записывают название организации, которая платит за груз, и реквизиты, аналогичные графе «Поставщик».

- В строке «Основание» заполняется наименование, № договора, его дата. Когда доставка происходит через третье лицо, заполняют номер и дату товарно-транспортной накладной, которая выписывается для организации, занимающейся транспортировкой.

Бланк ТОРГ-12.

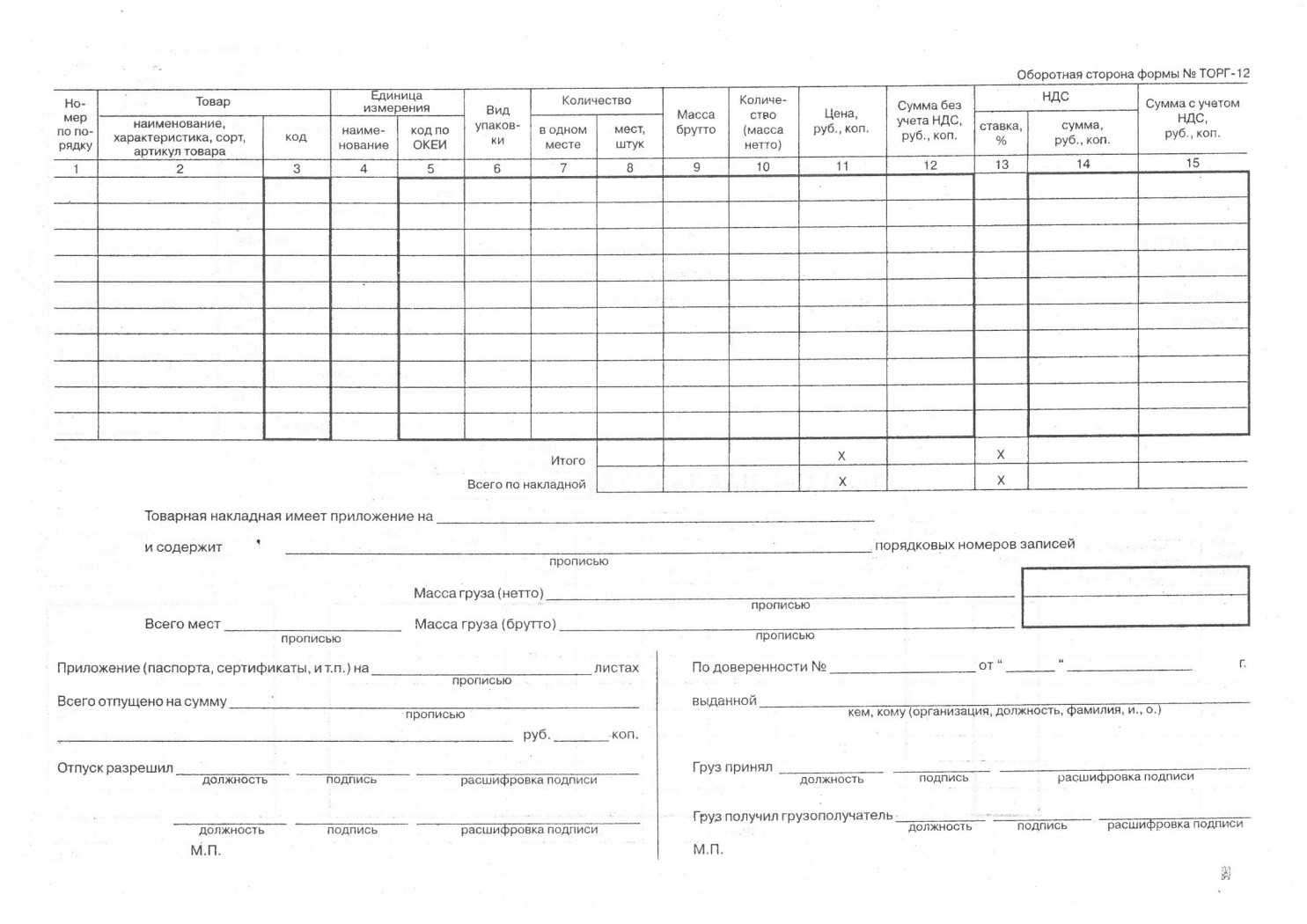

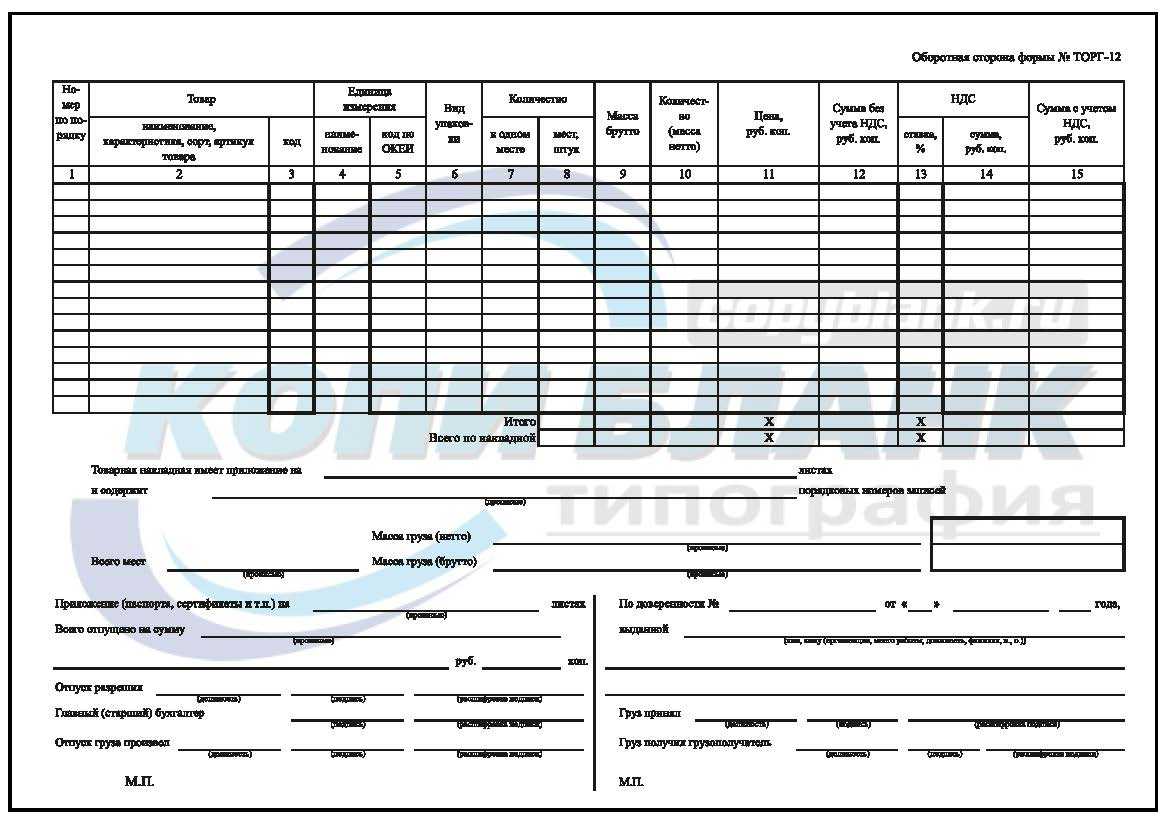

Расчётная часть: Торг-12 оформляется в виде таблицы. Согласно учёту, указывают номер и дату составления накладной.

В строках заполняется наименование, сорт, номенклатурный номер, вид упаковки, число товаров (в одной упаковке или общее число тары), единицы измерения (их название и код ОКЕИ), масса и цена груза, сума с учетом НДС и без него.

Хотите открыть бизнес с нуля, но не знаете как взять кредит? Эта статья вам поможет.

В строчке «Итого» подсчитывают общие значения каждой колонки на отдельных страницах. Строчка «Всего по накладной» демонстрирует общую сумму по абсолютно всем страницам накладной.

В последней части указывают: сколько листов у ТН и общее количество записанных товаров.

Нужно заполнить:

- общее количество мест;

- массу груза;

- кто допустил отгрузку (его должность, подпись и ФИО);

- кто совершил поставку (подпись, ФИО и должность);

- дату и номер выдачи доверенности;

- кто принял груз;

- какой грузополучатель получил его;

- дату накладной;

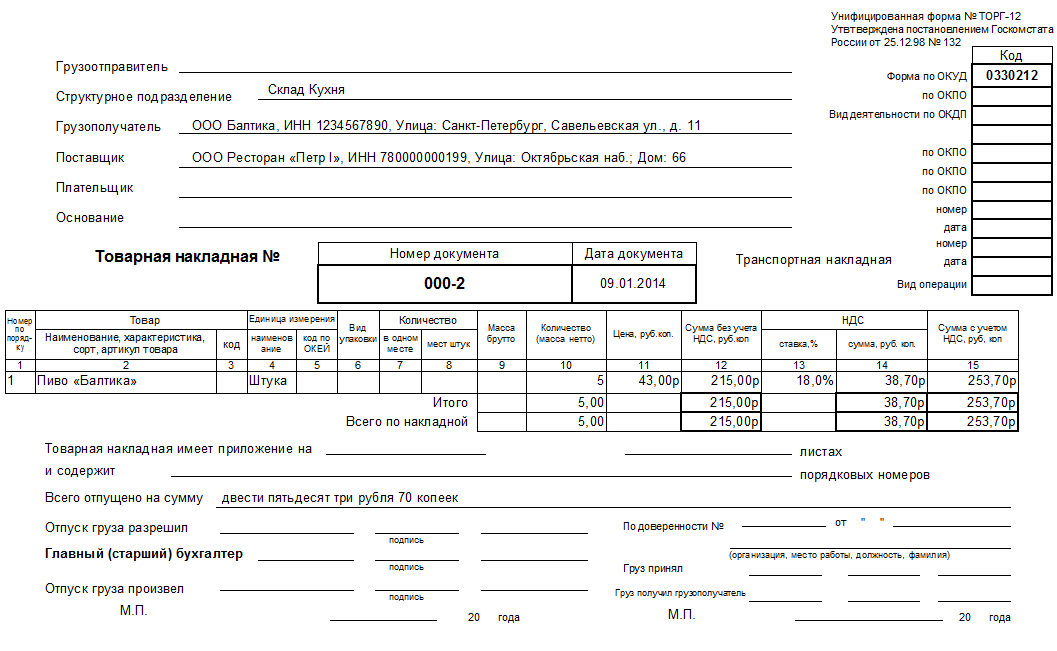

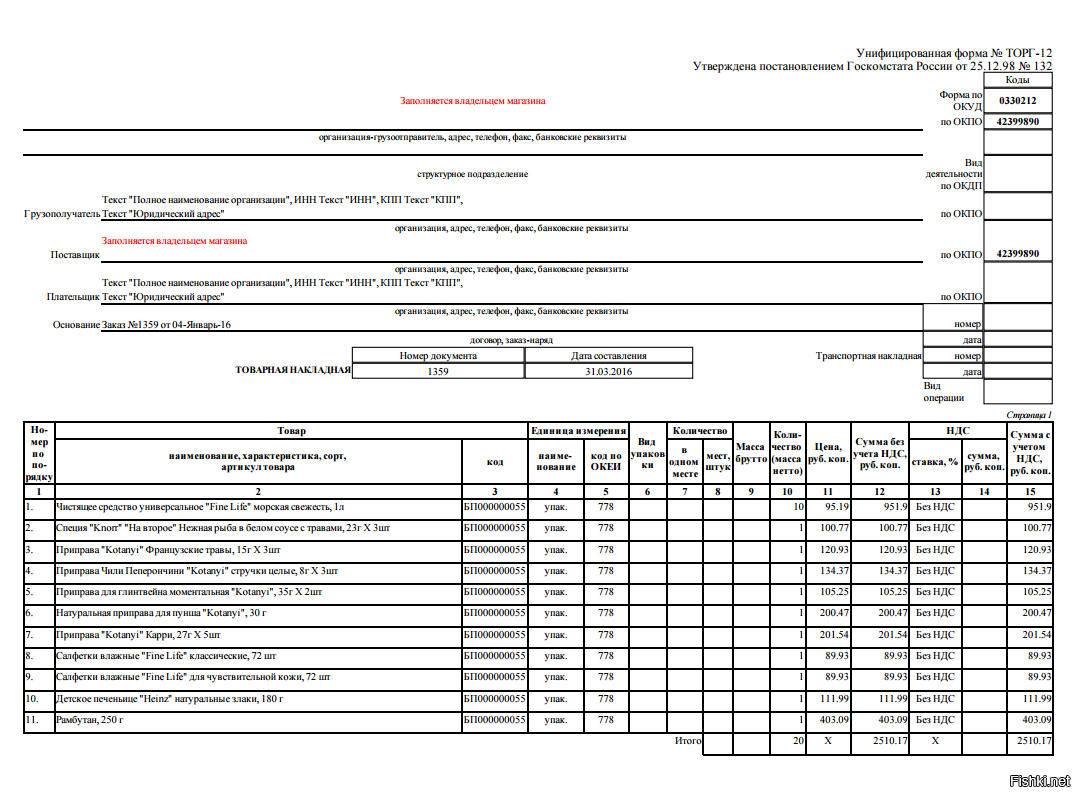

Особенности заполнения накладной без НДС

Графа 13 торговой накладной отображает процентную ставку НДС. Так как накладная составляется на момент хозяйственной операции, отражается такая ставка, которая отвечает данной поставке:

- без НДС – когда указывают про операции или спецрежимы, не облагаемые налогом;

- 0% – при которой деятельность осуществляется по привилегированной ставке.

Пример заполнение ТОРГ-12 без НДС.

Прочерк или пустое место в главе «Ставка НДС» недопустимы. В случае неправильно оформленного документа, необходимо запросить его немедленную замену.

Не знаете, как списать кредиторскую задолженность – тут есть все ответы.

Обязательное оформление

Согласно законодательству, все организации, занимающиеся производством, хранением и продажей товаров, обязаны вести документальное оформление своей деятельности. Для этого используются первичные учетные документы, которые составляются и утверждаются руководством компании. Эти документы являются основой для ведения бухгалтерского учета и отчетности, а также позволяют контролировать оборот средств и оценивать финансовое состояние компании

Важно отметить, что правильное ведение первичных учетных документов является требованием не только законодательства, но и здравого смысла для эффективного управления бизнесом.

Важно

При изучении правил оформления товарной накладной и ТОРГ-12 со стороны продавца важно учитывать, что в конце 1990-х годов Росстат опубликовал постановление №132. В этом документе содержится полный каталог учетных документов, включая форму ОКУД 0330212, которая является товарной накладной.. Этот документ применяется при передаче товарно-материальных ценностей от продавца к покупателю и может быть составлен и хранится как в печатной, так и в электронной форме

Важно следовать правилам оформления товарной накладной, чтобы избежать проблем при прохождении таможенных и налоговых процедур, а также для обеспечения эффективной работы бизнеса.

Этот документ применяется при передаче товарно-материальных ценностей от продавца к покупателю и может быть составлен и хранится как в печатной, так и в электронной форме

Важно следовать правилам оформления товарной накладной, чтобы избежать проблем при прохождении таможенных и налоговых процедур, а также для обеспечения эффективной работы бизнеса.. С помощью товарной накладной осуществляется документальное оформление оптовых поставок покупателям

Для ее составления используется типовой бланк установленного образца, либо можно разработать альтернативную версию, полностью соответствующую требованиям. При заполнении самостоятельно созданной товарной накладной необходимо соблюдать все правила, предусмотренные законодательством.

С помощью товарной накладной осуществляется документальное оформление оптовых поставок покупателям. Для ее составления используется типовой бланк установленного образца, либо можно разработать альтернативную версию, полностью соответствующую требованиям. При заполнении самостоятельно созданной товарной накладной необходимо соблюдать все правила, предусмотренные законодательством.

Последствия неполного заполнения ТОРГ-12

Если не заполнены:

- «Номер накладной». Когда компания отгружает одинаковые товары в одинаковом количестве по идентичной цене одному и тому же заказчику, номер накладной указывает о неоднократной отгрузке товара. Законность списания себестоимости продукции по нескольким таким идентичным документам будет обоснована.

- «Дата составления». Если не указать дату накладной, предприятие не сможет доказать, когда выручка от продажи товара будет представлена в бухгалтерском учёте. Компании, которые определяют выручку для обложения налогами «по отгрузке», обязательно должны заполнять данный реквизит.

- «Наименование компании-поставщика». Документ подтверждается печатью компании, которая его составляла, поэтому пустое поле этого реквизита не приведет к последствиям при проверке налоговой службой.

- «Наименования покупателя». Документ заверяют печатью компании-заказчика, поэтому налоговая служба не выдвинет серьёзные претензии.

- «Название и атрибуты продукта». Без указания данных параметров нельзя определить какой собственно товар отгружался.

- «Количество товара». Неуказанный реквизит не дает возможности определить продажную цену товара.

- «Стоимость товара». При незаполненном данном поле организация будет вынуждена доказывать размер вырученной суммы другими документами или же налоговая компания проведет расчёты сама.

- «Подписи уполномоченных лиц». Несоответствие автографов и должностей лиц, которые могут совершать подписание документов, подделка автографов, подпись третьими лицами, не имеющими доверенности на совершение такой операции, является противозаконным. Списание себестоимости и факт отправки могут быть неправомерными.

- «Печать компании-продавца». Незаполненный реквизит не может подтвердить факт поставки и списания себестоимости.

- «Печать компании-покупателя». Если печати нет на доверенности или накладной подтвердить отправку и списание себестоимости будет тяжело.

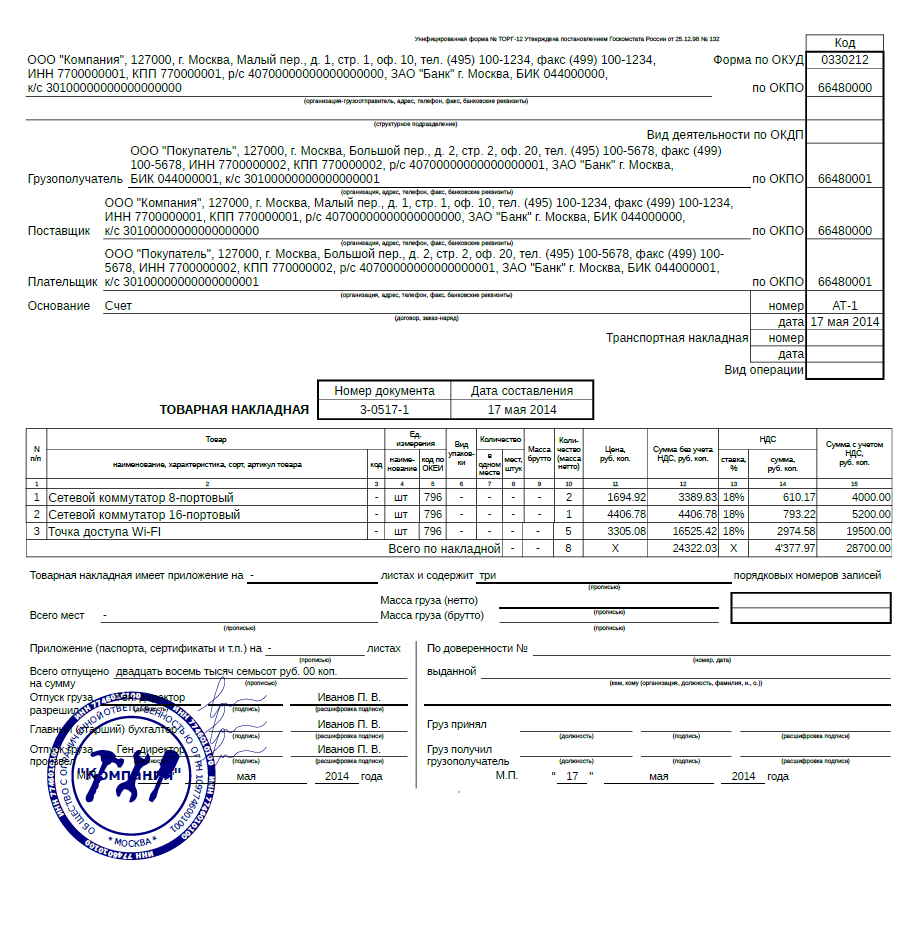

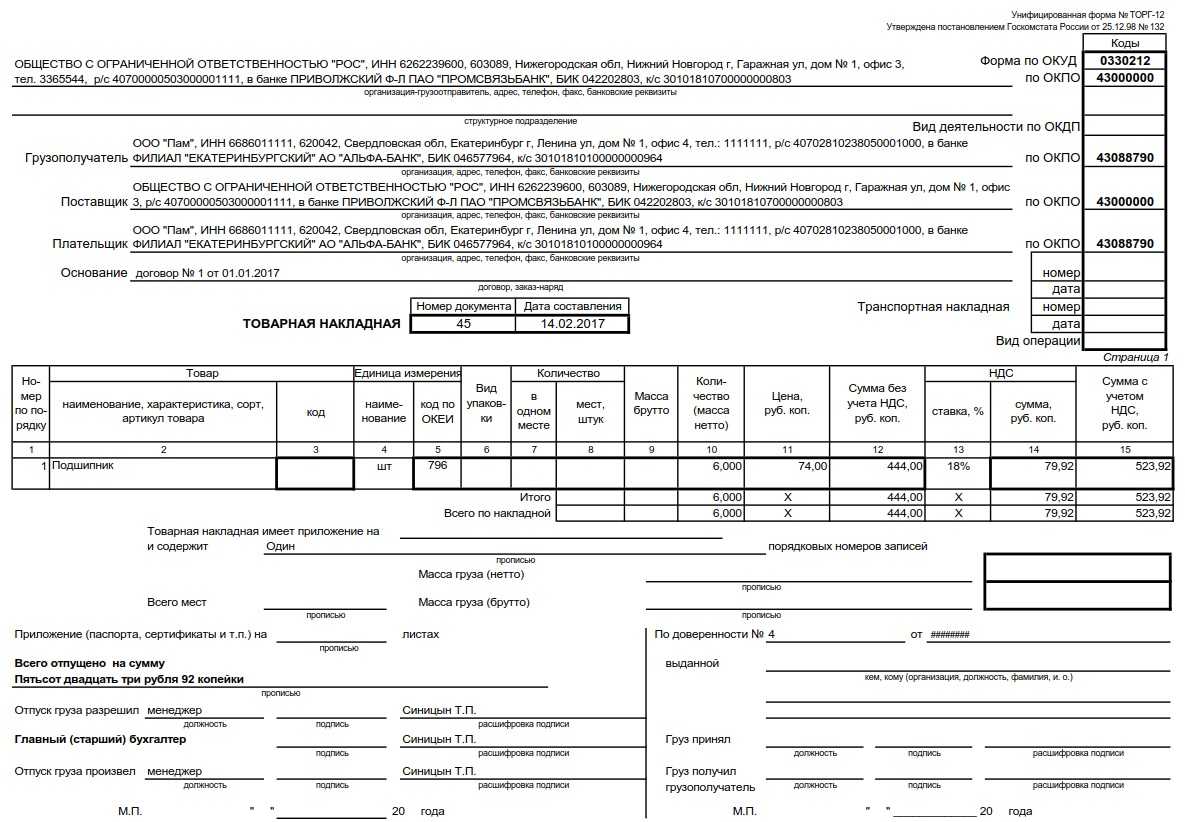

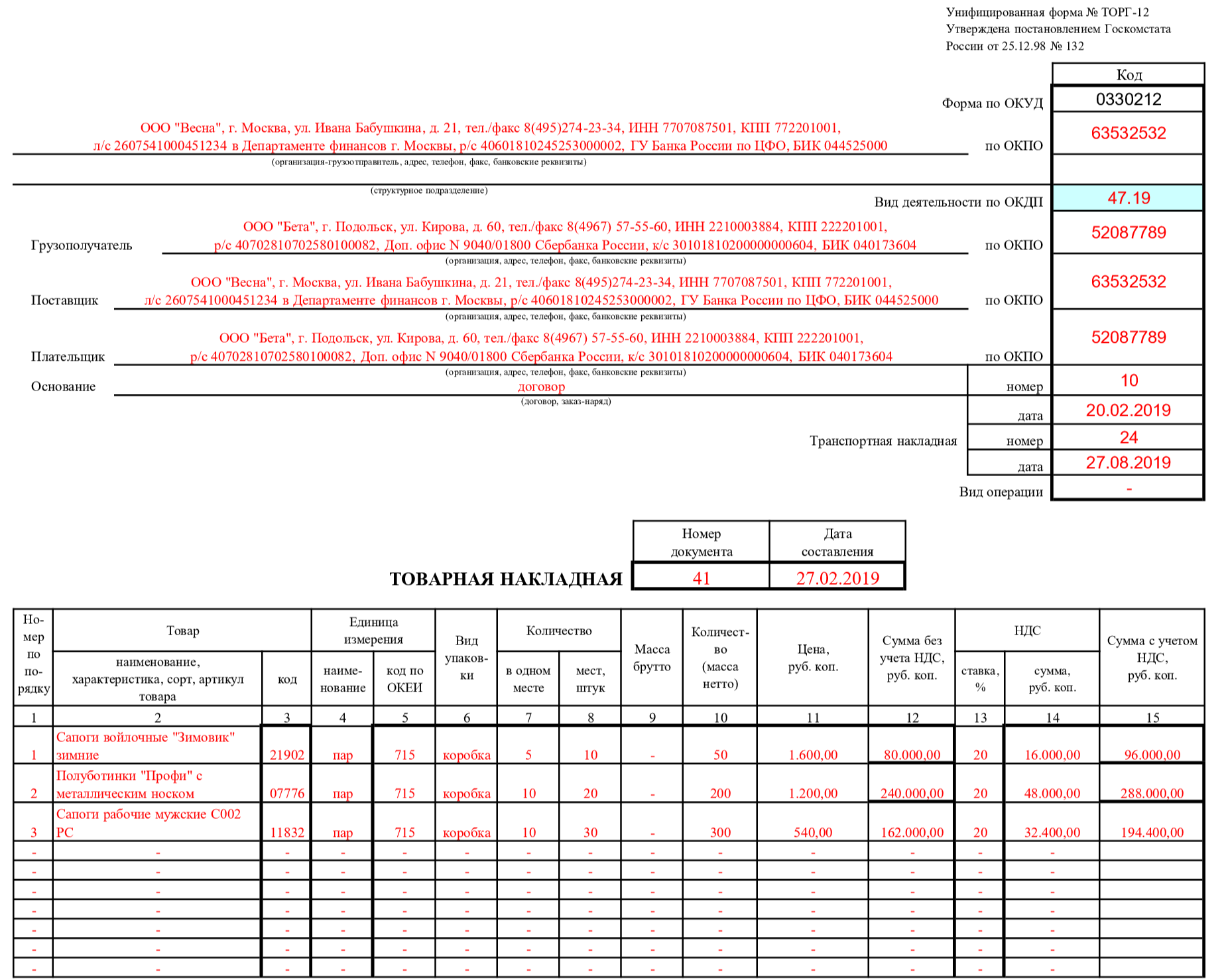

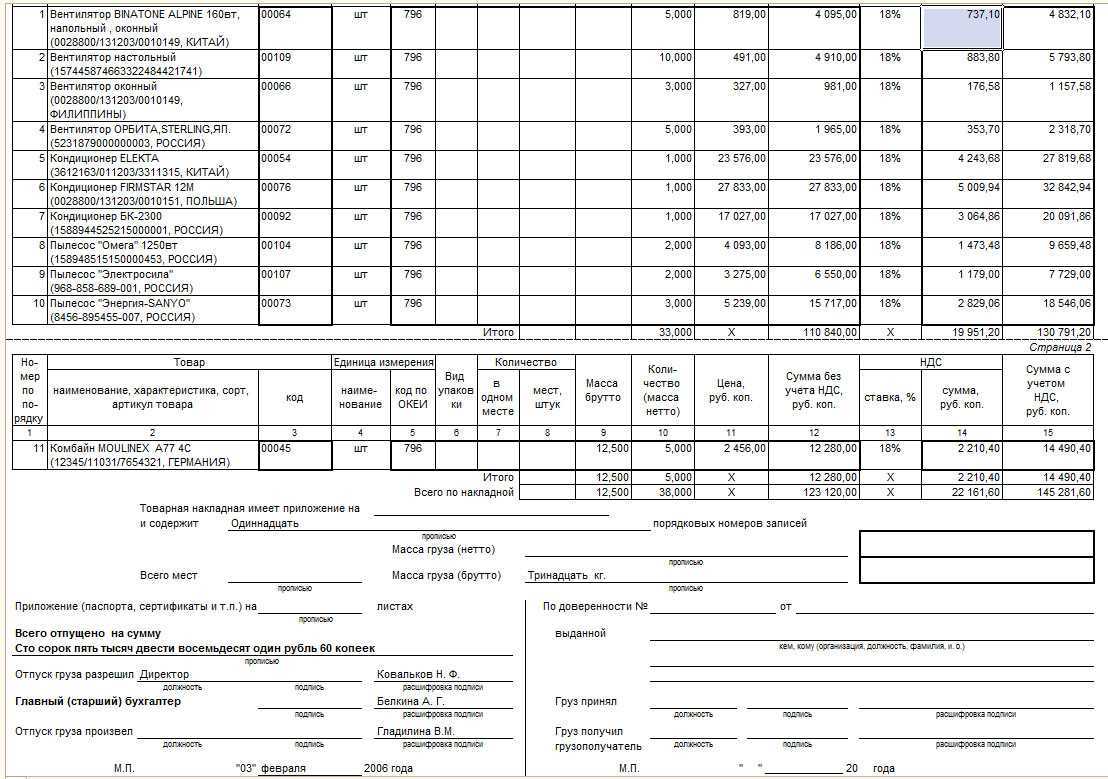

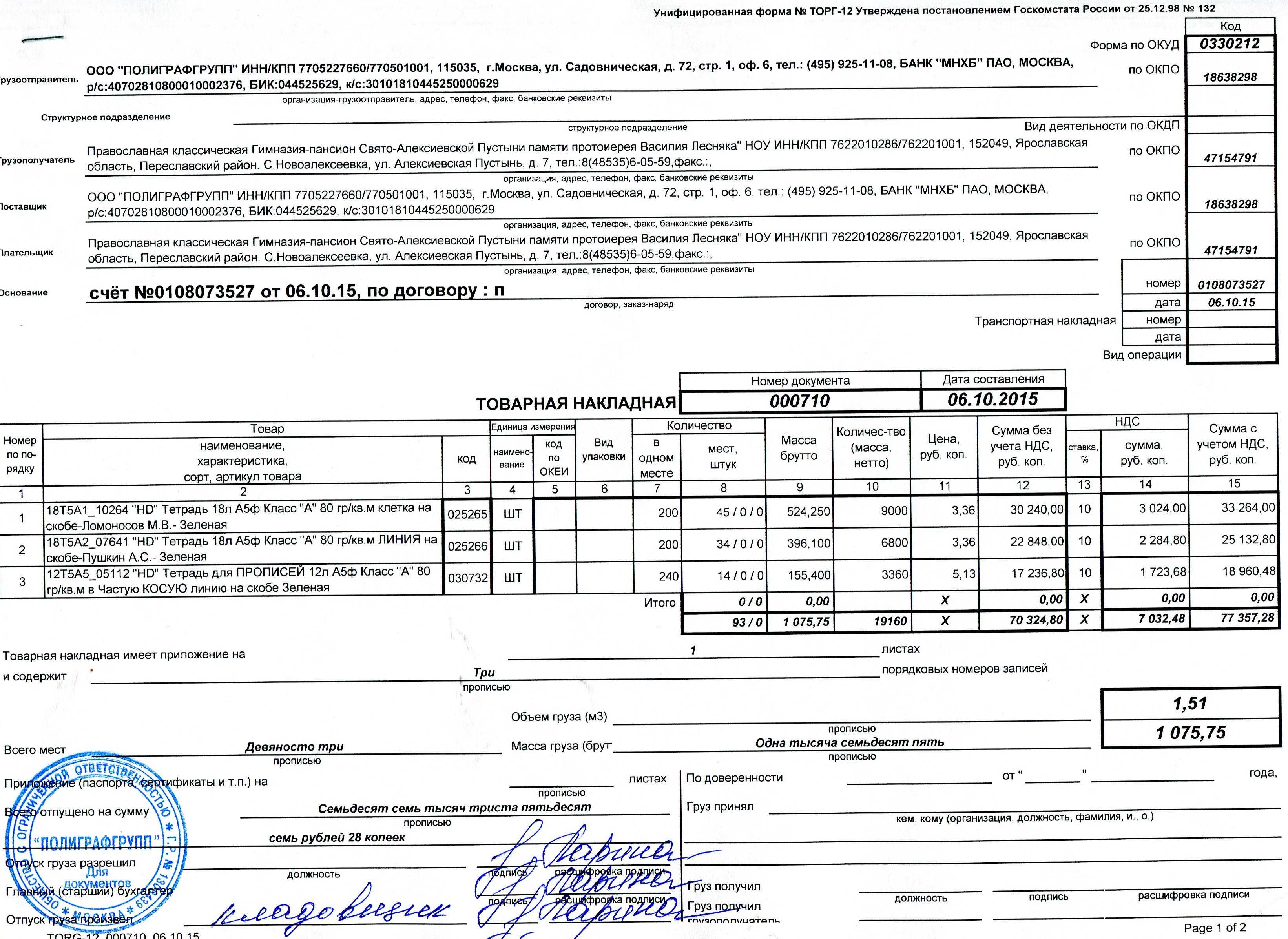

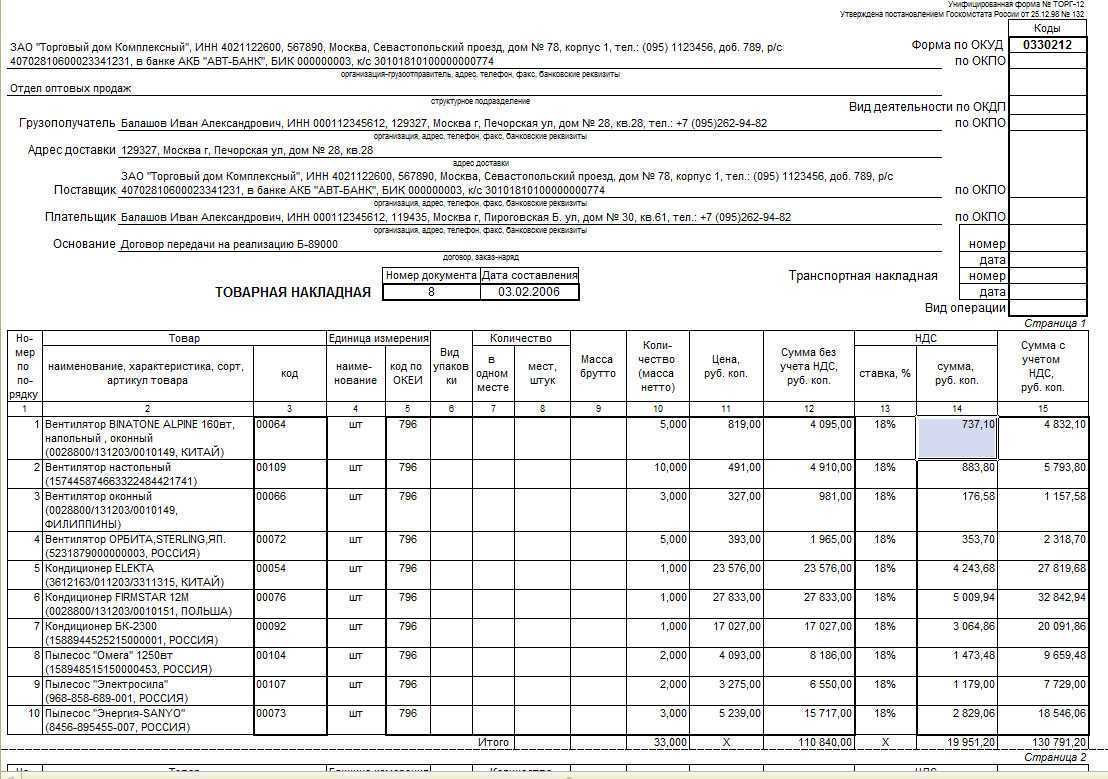

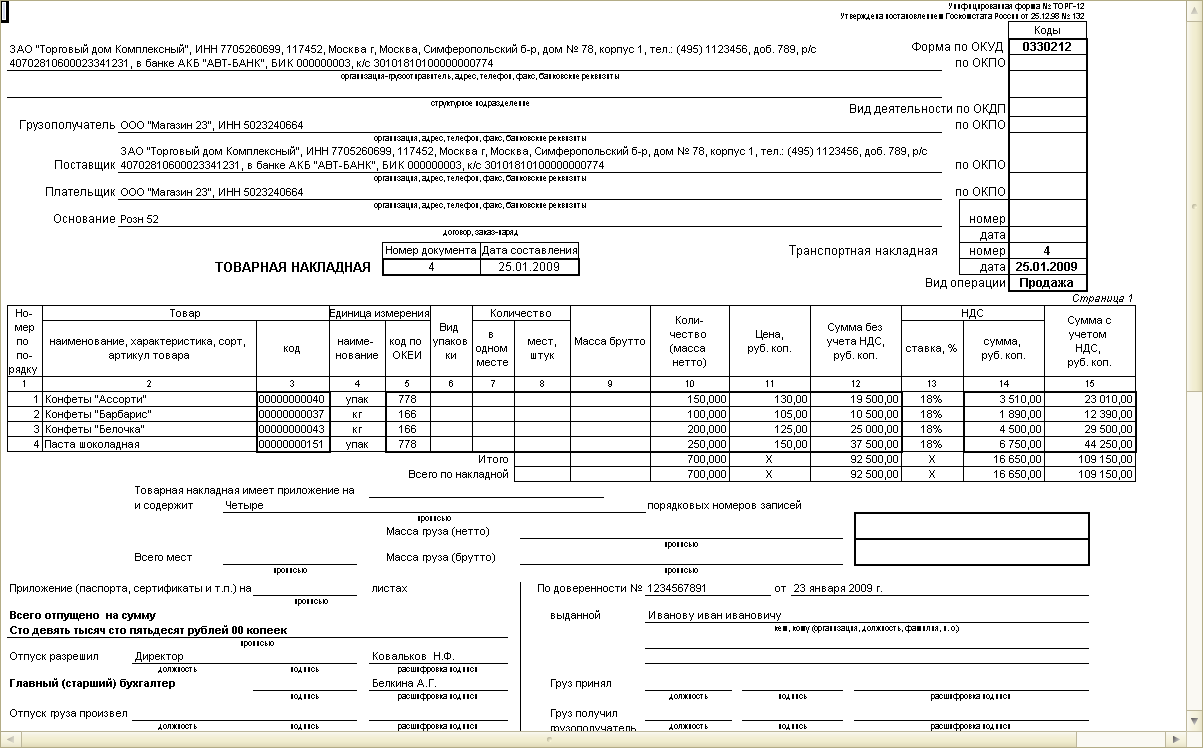

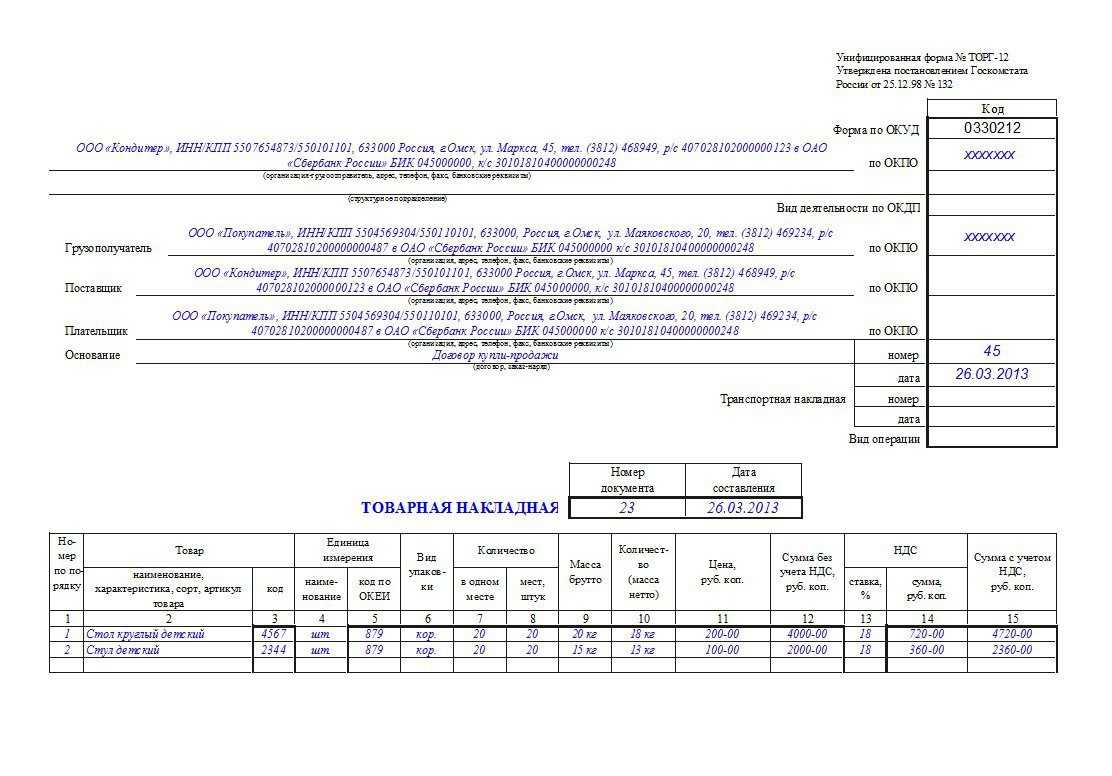

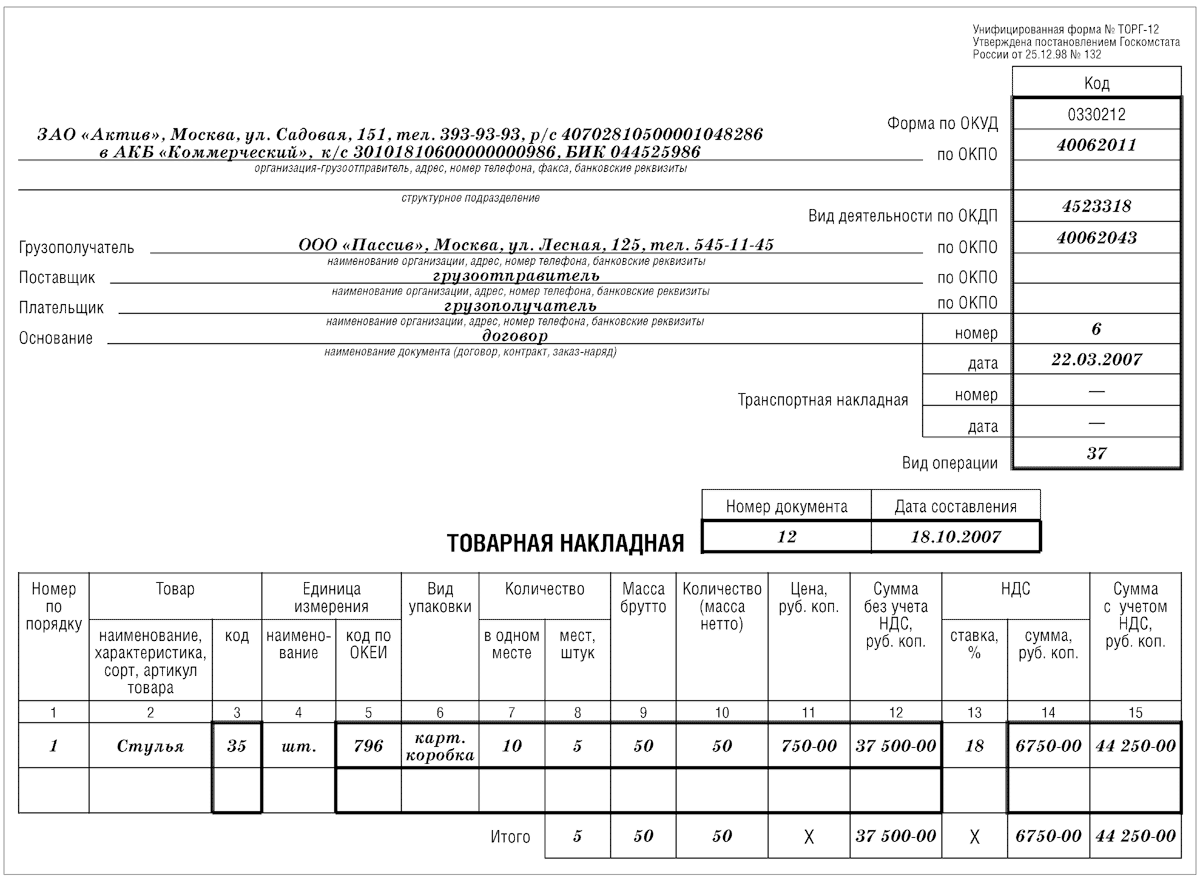

Пример заполнения товарной накладной (ТОРГ-12)

Форма товарной накладной:

ТОРГ-12 (установленный образец) или альтернативная версия, соответствующая требованиям законодательства.

Реквизиты товарной накладной:

- Название и местонахождение организации-отправителя (продавца):

- Наименование организации: ООО «Пример»

- Адрес: ул. Примерная, 10, г. Примеровск

- Название и местонахождение организации-получателя (покупателя):

- Наименование организации: ООО «Покупатель»

- Адрес: ул. Покупательская, 20, г. Покупательск

- Банковские реквизиты организации-отправителя:

- Банк: Примерный банк

- Расчетный счет: 12345678901234567890

- Корреспондентский счет: 09876543210987654321

- Банковские реквизиты организации-получателя:

- Банк: Покупательский банк

- Расчетный счет: 98765432109876543210

- Корреспондентский счет: 01234567890123456789

- Дата составления товарной накладной: 29 мая 2023 г.

- Номер товарной накладной: 001/2023

- Сведения о товарах:

- Наименование товара: Примерный товар

- Количество: 100 шт.

- Цена за единицу товара: 10 руб.

- Сумма: 1000 руб.

- Дополнительные сведения:

- Дата отгрузки товара: 29 мая 2023 г.

- Способ оплаты: Безналичный расчет

- Условия поставки: Самовывоз

- Подписи:

- Подпись представителя организации-отправителя (продавца)

- Подпись представителя организации-получателя (покупателя)

Это лишь пример заполнения товарной накладной и реквизиты могут различаться в зависимости от конкретных условий и требований организаций

Важно ориентироваться на законодательство и требования налоговых органов при оформлении товарной накладной.

Кто подписывает товарную накладную ТОРГ-12

Со стороны поставщика ТОРГ-12 подписывают:

- директор компании;

- главный бухгалтер;

- сотрудник, ответственный за отпуск товара со склада.

Накладную может заверить один работник, если у него есть доверенность на право подписи документа.

Со стороны плательщика документ должны подписать:

- представитель транспортной компании (ставит подпись в графе «Груз принял»);

- материально ответственное лицо (в графе «Груз получил»).

Документ будет недействительным, если его не подпишут ответственные лица.

В случае если договор заключил головной офис, а отгружает товар представительство, в строке «Структурное подразделение» можно указать реквизиты этого подразделения. Подписать товарную накладную ТОРГ-12 может представитель филиала, на которого оформили соответствующую доверенность.

Если компания использует печать, сотрудники должны поставить в форме оттиск, чтобы заверить документ. Если же предприниматель официально отказался от применения печати, оттиск не требуется.

Продолжается постепенный переход на электронный документооборот в логистике. С 1 сентября 2022 года все желающие могут оформлять транспортную накладную в электронном виде, а с 2024 года ЭТрН станет обязательной для всех. Поэтому «Калуга Астрал» предлагает готовые решения для перехода на ЭПД.

Модуль «1С-ЭПД» работает во всех популярных конфигурациях 1С. Обновите вашу учётную систему и начните обмениваться ЭПД с вашими контрагентами. Сервис поддерживает все установленные ФНС форматы ЭПД, а также обмен неформализованными документами.

«Платформа ЭПД» — интеграционное решение, которое встраивается в учётные системы пользователей для бесшовной работы с электронными документами. Оно позволяет обмениваться электронными перевозочными документами между участниками перевозки и передавать их в ГИС ЭПД, а также вести документооборот с контрагентами, не переходя в сторонние сервисы.

Товарная накладная при приеме товара

В случае, когда организация осуществляет отгрузку товаров, она обязана оформить товарную накладную. Формат этого документа может быть как письменным, так и электронным, в зависимости от соглашения между покупателем и продавцом.

Покупатель имеет право отказаться от приема товара без соответствующего документального сопровождения. Если в процессе передачи товаров будут выявлены несоответствия качественных характеристик передаваемых позиций, и покупатель захочет вернуть товар, ему потребуется составить документ на возвращаемые ценности.

В бухгалтерии помимо ТОРГ-12 используется акт ТОРГ-2, который фиксирует расхождения по качеству и количеству товаров. Если вы хотите вернуть товар, необходимо обсудить все детали и зафиксировать все устные договоренности в письменном виде

Важно понимать, что правильно оформленная документация необходима для возврата некачественной продукции.

Какими могут быть накладные

Любая продажа или покупка продукции сопровождается фиксированием этого факта в первичных учетных документах. Согласно Федеральному закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, формы документов представляет главный бухгалтер, а утверждает руководитель компании. Они же подписывают и заверяют первичку. Если грузоотправитель и продавец — разные организации, то расписывается и ставит печать продавец.

В РФ есть специальные альбомы, утвержденные Госкомстатом, в которых представлены унифицированные, единые для всех учетные документы. В то же время, любая организация может сделать чисто для себя форму товарных накладных и использовать их в своей деятельности, это не противоречит закону.

В России для фиксирования отпуска ТМЦ субъекты хозяйствования применяют товарные накладные ТОРГ-12, утвержденные Постановлением Государственного статистического комитета от 25.12.1998 №132. Первичные документы компания обязана хранить в бумажном и электронном форматах.

Кроме товарной накладной формы ТОРГ-12, при отправлении товаров применяют и товарно-транспортную накладную (ТТН). В ней есть дополнительный раздел, где указана информация о перевозчике: ФИО водителя, данные транспорта, стоимость услуг.

Должны быть и адреса сторон: кто отправил и кто получил груз. ТТН оформляют в трех экземплярах: одна идет грузоотправителю, вторая — грузополучателю и третья — перевозчику. Нередко перевозчиками выступают нанятые компании.

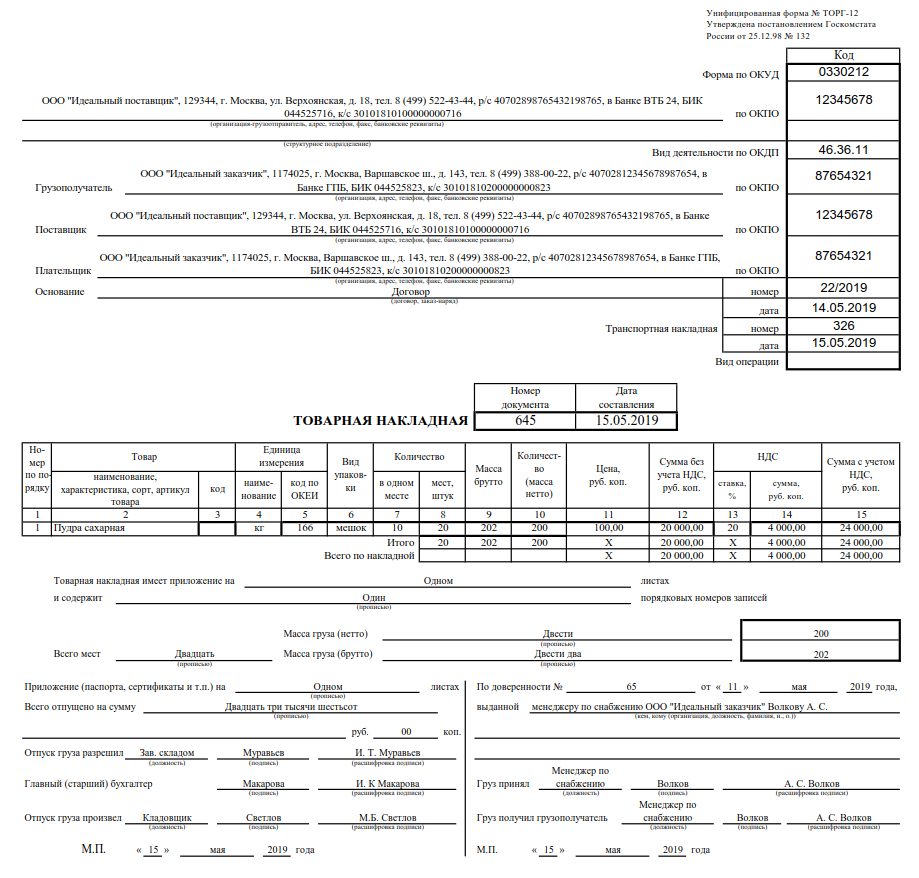

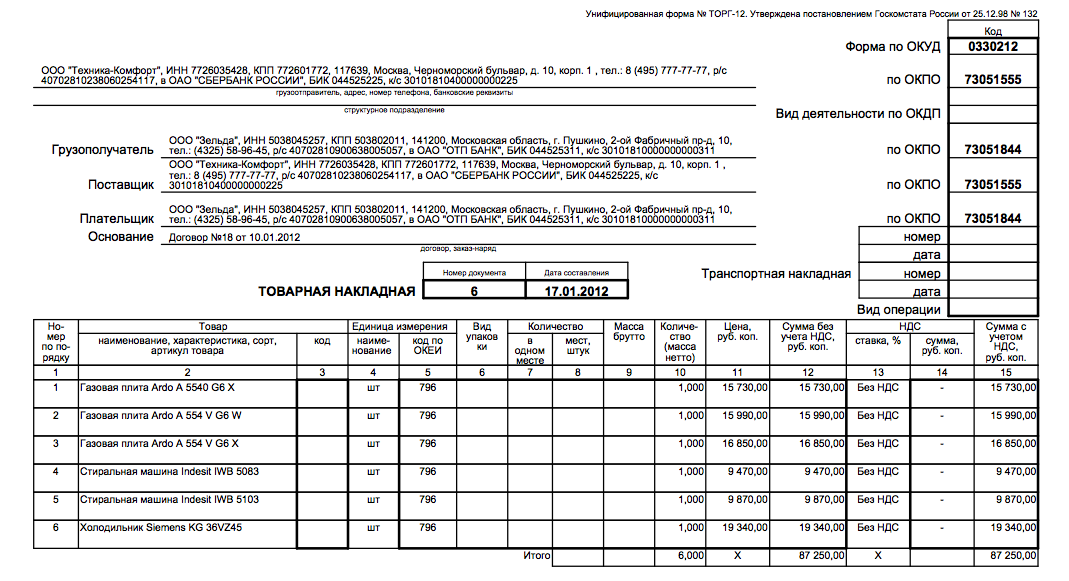

Пример заполнения товарной накладной ТОРГ-12 при получении товара: инструкция

Сотрудник, уполномоченный на оформление документации, начинает заполнение товарной накладной с указания сторон, заключающих сделку. В графе «Отправитель» указывается наименование фирмы-отправителя и соответствующие реквизиты. В графе «Получатель» необходимо указать аналогичные сведения о покупателе. Графа “Поставщик» дублирует данные из графы «Отправитель», а в графе «Плательщик» копируется информация о грузополучателе.

Затем документу присваивается дата и номер в соответствии с внутренним документооборотом предприятия. После этого составляется таблица, в которой указываются:

- Точный список перемещаемой продукции.

- Единицы измерения (шт, кг, л и т. д.).

- Количество продукции.

- Цены.

- Общая стоимость поставки.

- В конце товарной накладной указывается количество страниц и прописная сумма в определенной графе.

Затем документ подписывается:

- Работником, отпускающим груз.

- Главным бухгалтером.

- Ответственным за приемку товара.

Товарная накладная на реализацию

Для передачи прав на товары от одного лица к другому на возмездной основе необходима соответствующая документация. В ТОРГ-12 указываются данные о перемещении товаров со склада и информация о расчетах с покупателем.

Товарная накладная оформляется компанией-продавцом и содержит реквизиты организации. Покупатель получает товар и производит оплату в момент отгрузки.

В графах «Плательщик» и «Грузополучатель» указываются следующие данные:

- Название компании;

- Местонахождение компании (адрес);

- Банковские реквизиты.

- Товарная накладная на отгрузку

В случае, когда товары передаются в одной точке, а оплата производится из другой, в товарной накладной необходимо указать информацию о получателе груза и о плательщике отдельно. Для этого в установленной форме товарной накладной предусмотрены специальные графы.

Организация, осуществляющая оплату, является покупателем, а груз может быть принят сторонним предприятием, филиалом или дочерней компанией. Товарная накладная ТОРГ-12 должна содержать информацию о том, кому будет направлена продукция и кто будет являться грузополучателем.