Обеспечительный платеж в арендных отношениях при УСНО

Участники арендных отношений вправе определить в условиях договора один из вариантов использования обеспечительного (гарантийного) платежа. Он может быть:

-

либо возвращен арендатору – в случае ненаступления в предусмотренный договором срок соответствующих обстоятельств или прекращения обеспеченного обязательства ( ГК РФ);

-

либо использован для возмещения возможного ущерба имуществу арендодателя или зачета последнего платежа при расторжении договора аренды (словом, в случае задержки арендного платежа арендодатель может зачесть обеспечительный платеж в счет платы за предоставленное в аренду имущество). Кроме того, договором может быть предусмотрена обязанность соответствующей стороны дополнительно внести обеспечительный платеж при наступлении определенных обстоятельств ( ГК РФ). Таким обстоятельством может быть, к примеру, расходование суммы обеспечительного платежа на возмещение убытков или неустойки.

Таким образом, арендодатель фактически выступает временным держателем обеспечительного (гарантийного) платежа. При этом в рамках УСНО при определении объекта налогообложения не учитываются доходы, указанные в ст. 251 НК РФ ( НК РФ). Согласно пп. 2 п. 1 названной статьипри определении налоговой базы по налогу на прибыль (а также «упрощенному» налогу) не учитываются доходы в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств. Об обеспечительном платеже в данной норме не упоминается

Но, принимая во внимание общую правовую природу залога и обеспечительного платежа, Минфин в Письме от 28.10.2015 № 03-03-06/2/61826 указал, что названный подпункт может быть применен к обеспечительному платежу

Однако следует учесть, что подобное освобождение в отношении обеспечительного (гарантийного) платежа действует отнюдь не в любых ситуациях. Если такой платеж выполняет функцию аванса, арендодатель, применяющий УСНО, должен включить его в базу по единому налогу.

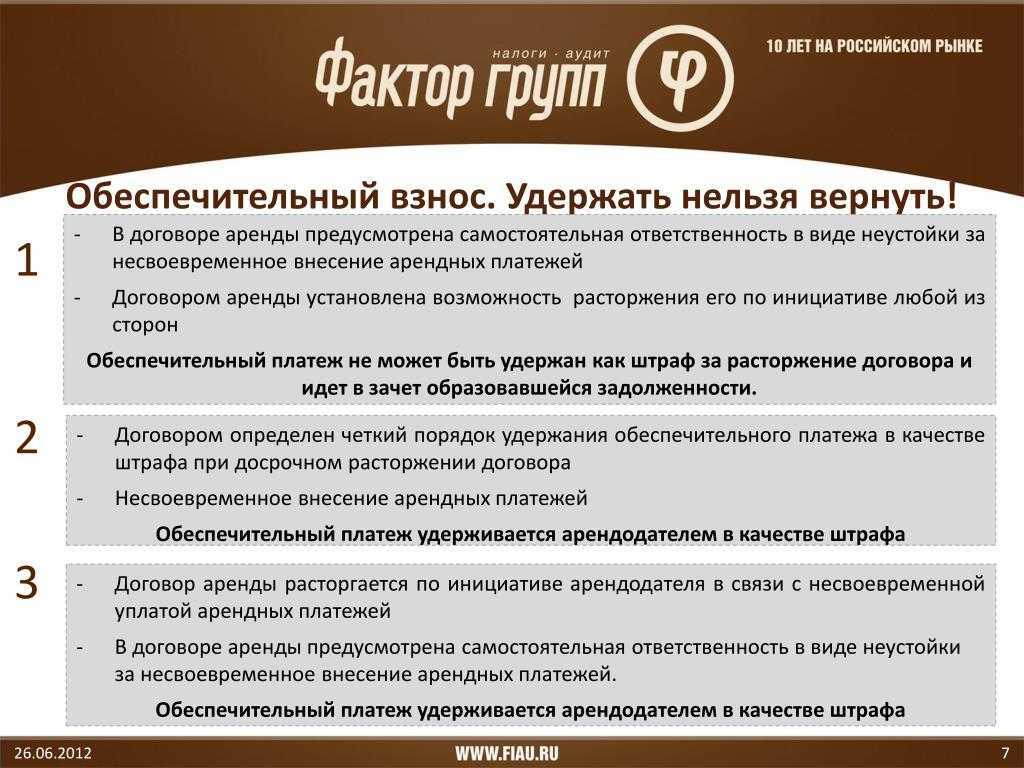

Иначе говоря, обеспечительный платеж не всегда приносит его получателю экономическую выгоду от исполнения договора, учитываемую при налогообложении. На это обстоятельство указано в п. 10 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства, утвержденного Президиумом ВС РФ 04.07.2018 (далее – Обзор). И это справедливо. Ведь в силу НК РФ возникновение облагаемого налогом дохода обусловлено фактом получения экономической выгоды, а также возможностью ее учета и оценки. Соответственно, у арендатора, который произвел такой платеж, на момент перечисления (или передачи) денежных средств арендодателю не возникает и расход. В свою очередь, не возникает доход у арендодателя до момента наступления события, которое порождает использование этого платежа. Доходы и расходы у участников арендных отношений появляются лишь при наступлении обстоятельств, установленных договором аренды, обязательства по которому обеспечивает сумма гарантийного платежа.

Указанный платеж следует рассматривать в качестве авансового (который в рамках УСНО включается в состав налогооблагаемых доходов) также в случае, если стороны укажут в договоре, что данный платеж учитывается в расчетах по основному обязательству при расторжении договора аренды.

Обобщая сказанное, можно сделать два вывода.

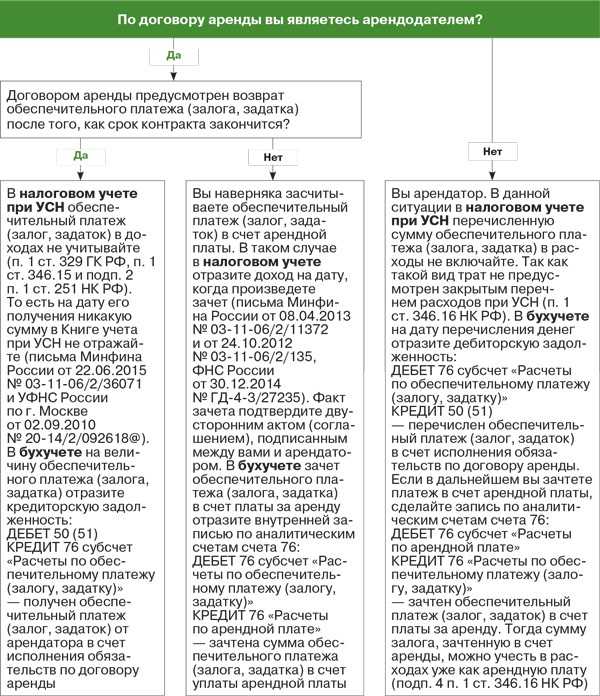

1. Если арендодатель получает от арендатора платеж для обеспечения исполнения обязательств (в обеспечение заключения договора аренды) на условиях возврата указанного платежа после истечения срока арендного договора, то у него не возникает дохода, учитываемого при исчислении налоговой базы по «упрощенному» налогу.

2. Если условиями договора не предусмотрен возврат арендодателем суммы обеспечительного платежа арендатору, такая сумма признается доходом, связанным с оплатой реализованных услуг по предоставлению имущества в аренду, которые включаются в состав доходов в целях налогообложения в рамках УСНО.

Добавим: подобные выводы не откровение, ведь на необходимость разграничения вышеупомянутых ситуаций в части возникновения у арендодателя, применяющего УСНО, налогооблагаемого дохода чиновники Минфина указали еще в Письме от 22.06.2015 № 03-11-06/2/36071.

Требования к платежу

Основаниями для заключения договора с обеспечением могут быть:

- возможные долги арендатора

- имущественные потери арендодателя

Обеспечительный платеж не может являться авансом, залогом или задатком. Он обеспечивает компенсации, которые могут или не могут иметь место в разных ситуациях. Такой платеж можно отнести к страховым, но отличается тем, что если не наступают обстоятельства, то такое обеспечение может быть возвращено арендатору.

|

Если возникло денежное обязательство арендополучателя, то он не вправе требовать зачета этого обязательства за счет обеспечительного платежа. То есть, зачет не автоматический, а при инициативе арендодателя, получившего этот обеспечительный платеж. При этом данный зачет имеет определенную специфику. Но можно в договоре прописать возможность получения автоматического права на зачет образовавшегося обязательства.

По договору аренды может быть прописано о восполнении обеспечительного платежа. В ситуации, если арендатор воспользовался правом на зачет обязательства по аренде за счет обеспечительного платежа. Остается вопрос, что в этой ситуации обеспечительный платеж уменьшился и как арендодателю покрыть убытки при ущербе со стороны арендатора.

В договоре аренды прописаны сроки действия договора. Арендатор в связи с прекращением деятельности довел информацию о желании расторгнуть договор письмом, но ответа не последовало. В последствии арендатор отправил письмо о зачете обеспечительного платежа в качестве платежа за 1 месяц аренды (при том, что срок еще не вышел). Также для передачи имущества письмом был приглашен арендодатель, который не прибыл.

В этом случае арендодатель может востребовать арендную плату (с процентами за просрочку платежа) за весь срок, указанный в договоре, так как договор является срочным и двусторонним, поэтому в одностороннем порядке не может принимать решение ни одна из сторон. При том условии, что не было ответа на письма, необходимо уточнять о принятых решениях по отправленным запросам.

Все требования к этому платежу приводятся в ст. 381.1 ГК. К ним относится следующее:

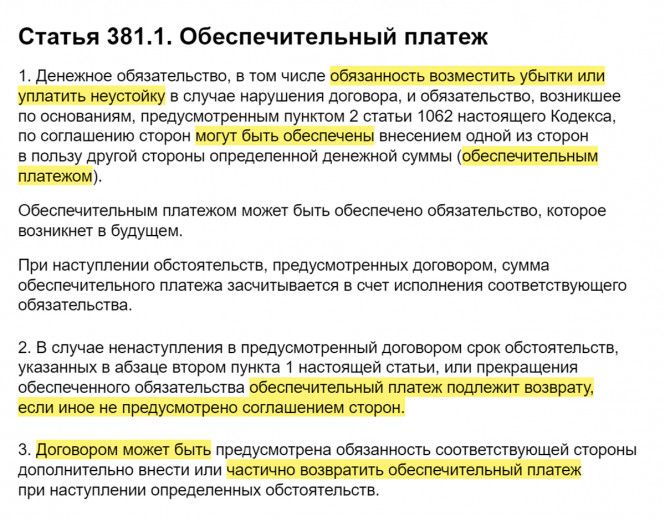

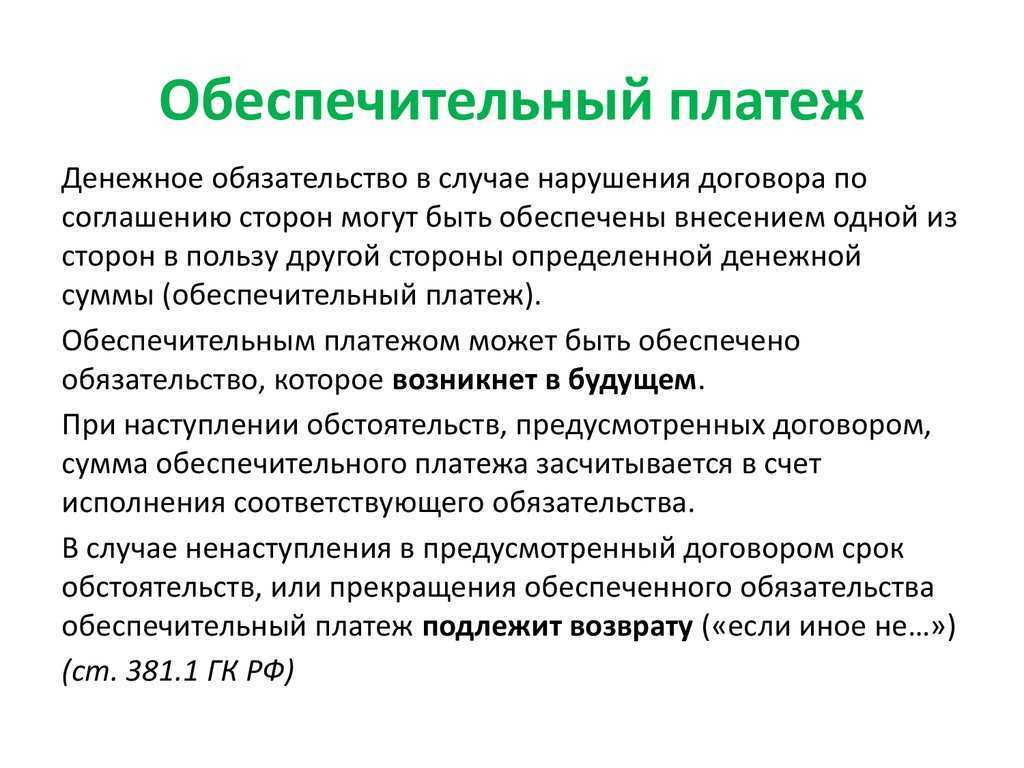

- его предназначением выступает покрытие убытков арендодателя при нарушении условий соглашения второй стороной;

- если фирма, использовавшая помещение, не нарушала условия договора, то после окончания срока его действия ей возвращается положенная сумма средств;

- в законодательстве отсутствуют какие-либо специфические требования к этому гарантийному платежу;

- при выявлении разных нарушений арендодатель может вернуть только некоторую часть средств, так как остальные деньги будут направлены на покрытие его убытков;

- по закону обе стороны соглашения самостоятельно решают, на каких условиях будет передаваться данная сумма, но они должны непременно фиксироваться в договоре.

Все условия прописываются в контракте.

Советы по пополнению и индексации депозита.

Как

правило, Договоры аренды предусматривают

условие о том, что в случае использования

суммы Обеспечительного депозита,

Арендатор обязуется пополнить сумму

Обеспечительного депозита до изначальной

суммы, предусмотренной Договором. Нужно

предусмотреть комфортный срок пополнения

и обязательность письменного уведомление

Арендодателем о необходимости пополнения.

В Договоре можно прописать вот так:

«В случае осуществления Арендодателем вычета из суммы Обеспечительного депозита, Арендатор обязуется в течение 15 (Пятнадцати) дней с даты получения от Арендодателя соответствующего письменного требования выплатить последнему денежные средства, необходимые для восстановления суммы Обеспечительного депозита до размера, указанного в п. __ настоящего Договора.»

Также Договоры аренды часто предусматривают индексацию Депозита в случае индексации Арендной платы. С одной стороны, данное положение логично, ведь в случае неоплаты Арендной платы, Собственник может использовать сумму Депозита в счет задолженности. С другой стороны, для Арендатора это несет дополнительные расходы. Я по возможности вычеркиваю данное положение об индексации из Договора.

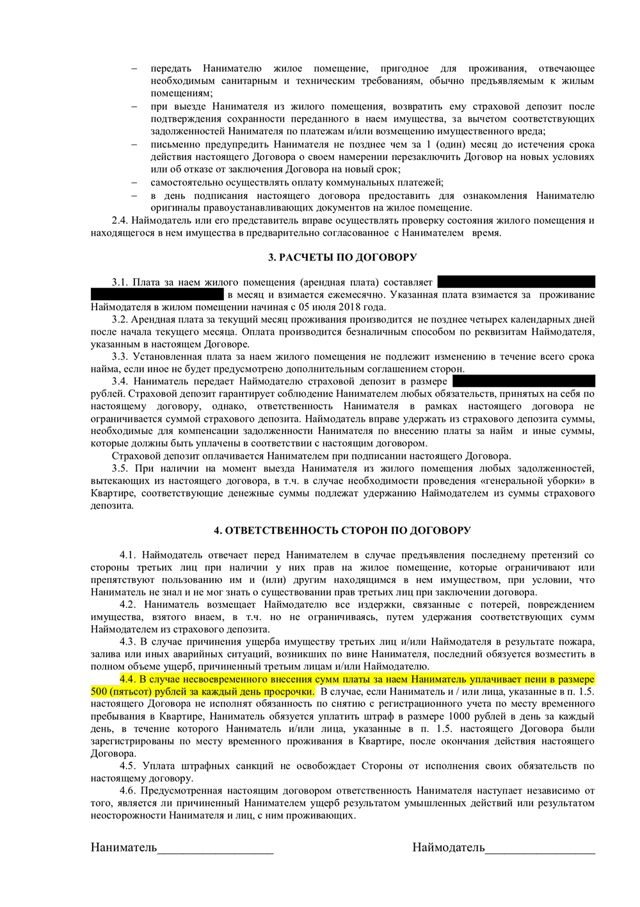

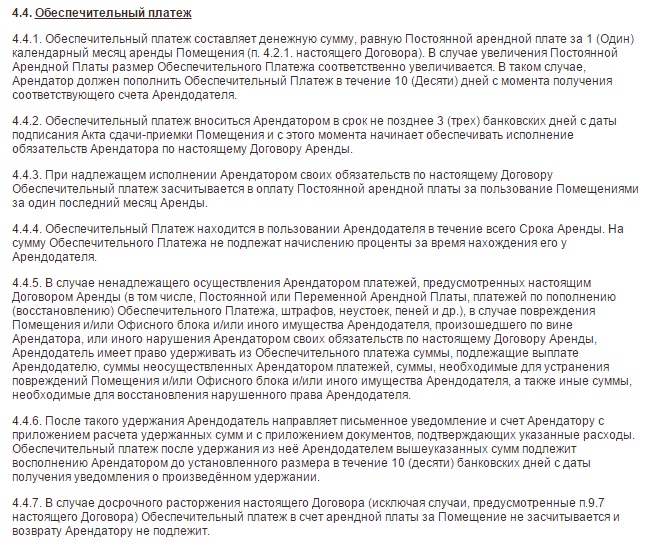

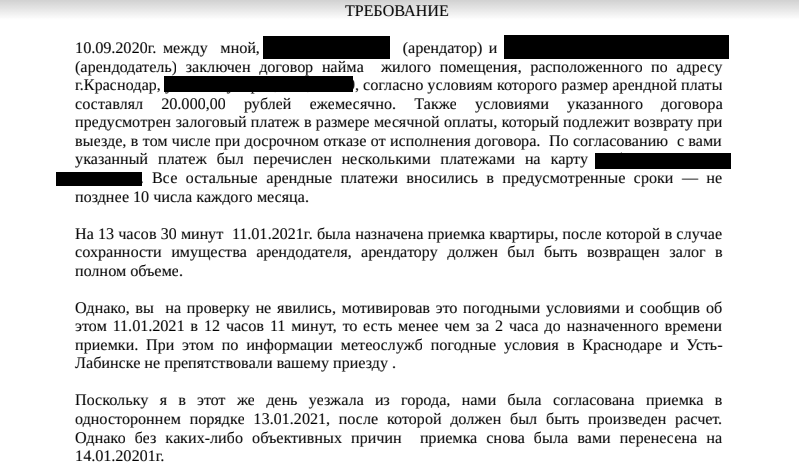

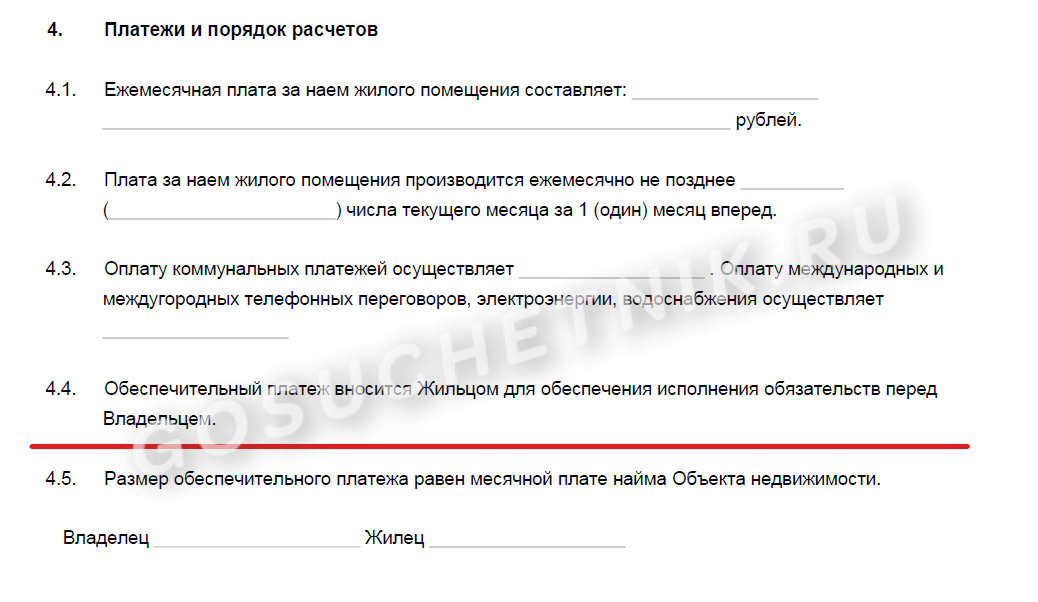

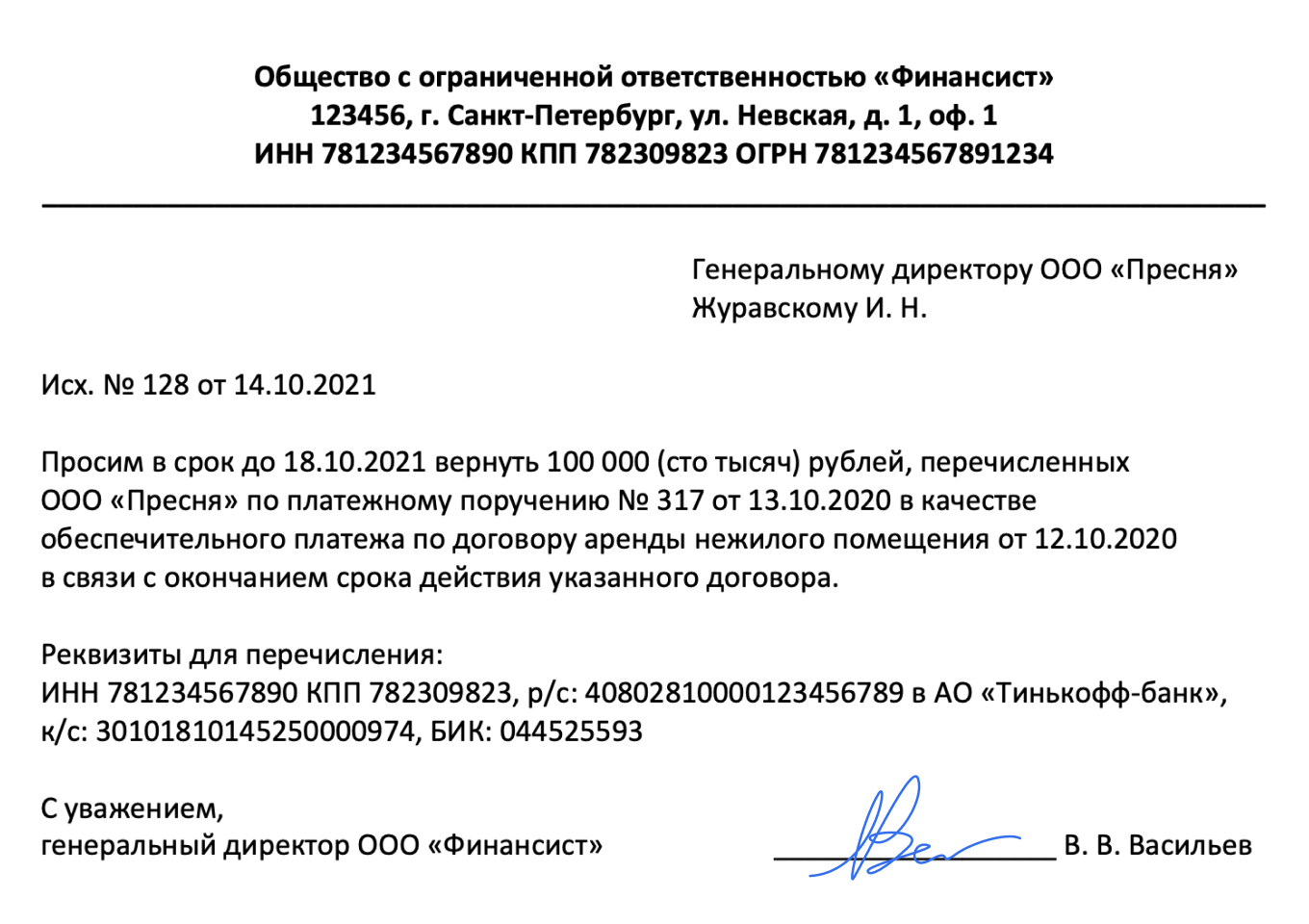

Возврат обеспечительного платежа по договору аренды

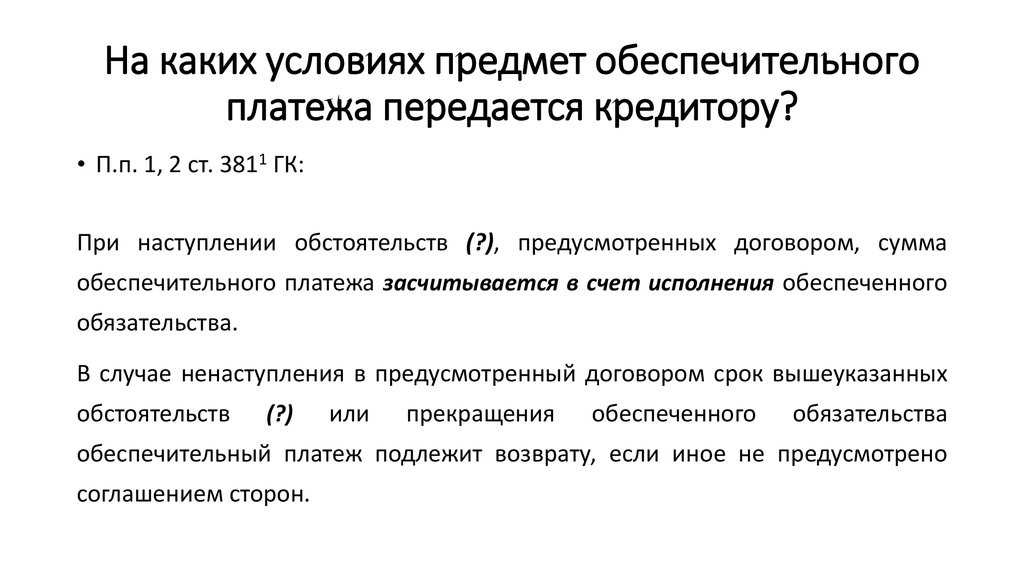

Если договорные условия арендатором нарушены не были, обеспечительный платеж при расторжении договора аренды ему возвращается, при условии, что иное не предусмотрено сторонами соглашения (ч. 2 ст. 381.1 ГК РФ).

В отношении возврата суммы гарантийного платежа в тексте договора могут быть прописаны следующие условия:

Денежное обеспечение идет в счет погашения платы за последний месяц договора аренды.

Обеспечение по завершении соглашения об аренде подлежит возврату в пользу арендатора в установленный договором срок.

Если обязанность возврата или зачета обеспечительной суммы в счет последнего месяца аренды договором не установлена, применяется положение ч. 2 ст. 381.1 ГК РФ, обязывающее арендодателю вернуть указанную сумму арендатору. При этом срок возврата не может превышать 7 дней с момента предъявления арендатором письменного требования к арендодателю о возврате суммы обеспечения (ч. 2 ст. 314 ГК РФ).

Еще один нюанс, который должен учитываться при определении условий возврата (невозврата) – это налогообложение. Если обеспечительный платеж возвращается арендатору, то эта операция не несет никаких налоговых последствий. Но если арендодатель оставляет эту сумму у себя (в качестве штрафа, арендной платы и т.д.), он должен учесть ее как свой доход, а соответственно и уплатить с нее налог.

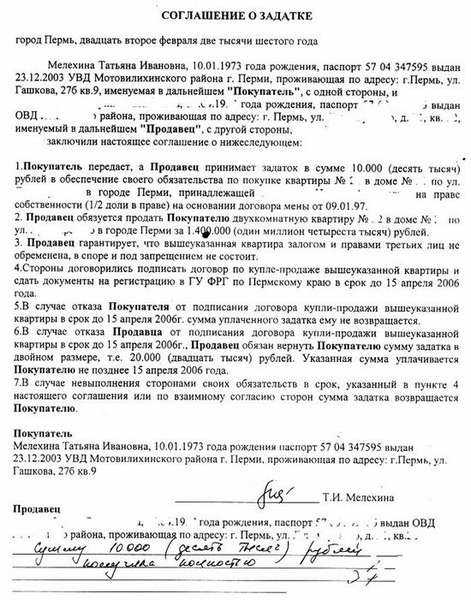

Как правильно оформить договор задатка за жилое помещение?

Для чего нужен договор задатка при покупке или продаже квартиры?

Ответ прост — это будет вашей «подушкой безопасности», в случае, если при отказе от сделки со стороны продавца вернуть задаток за квартиру путем переговоров не получится и придется обратиться в суд.

Однако помощь грамотного специалиста даст вам гарантию в правильности составления данного документа. Вы можете воспользоваться консультацией юристов, обратившись в юридическую фирму, или же проконсультироваться на сайте, не выходя из дома.

В договоре обязательно должны быть прописаны следующие пункты:

- Ф.И.О., паспортные данные сторон сделки,

- данные по объекту сделки: адрес, метраж жилого помещения,

- обязательства сторон: продавец обязан в установленный срок освободить квартиру, если не оговорено иное — расплатиться за коммунальные услуги. Продавец же обязуется своевременно заплатить оставшуюся часть суммы,

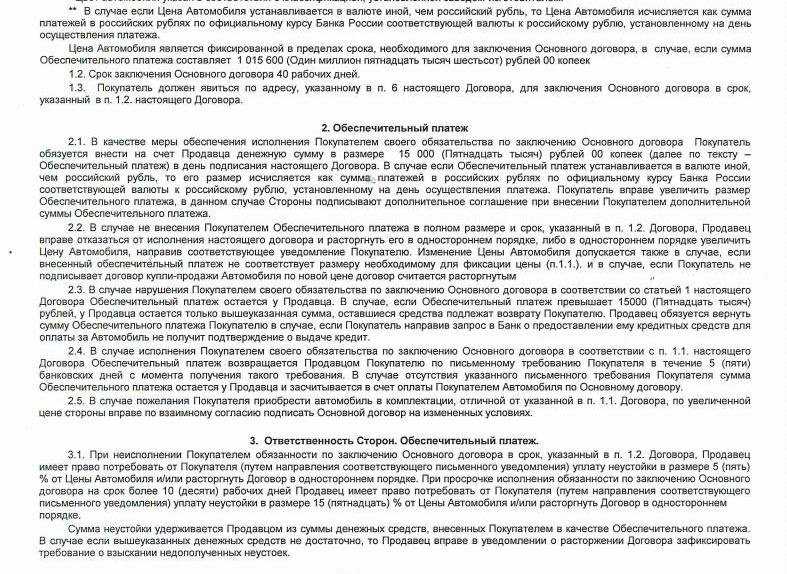

- цифрами и прописью указывается величина обеспечительного платежа,

- сроки заключения основного договора.

Порядок передачи задатка при покупке квартиры в ипотеку такой же, как при обычной покупке, единственный нюанс — необходимо уведомить об этом своего кредитора. Банк вычтет сумму обеспечительного платежа при расчете первоначального взноса.

Договор аренды нежилого помещения с условием об обеспечительном депозите

Обеспечительный платеж в договоре аренды квартиры выполняет сразу несколько задач. К ним относится:

- гарантируется, что если будет украдено или уничтожено имущество арендодателя, то он сможет покрыть свои убытки без необходимости обращаться в суд для взыскания нужной суммы с арендатора, так как у него уже будут иметься денежные средства;

- может использоваться в качестве очередного платежа, если имеются просрочки от арендатора;

- применяются в качестве наказания при нарушении пользователем имущества разных пунктов соглашения.

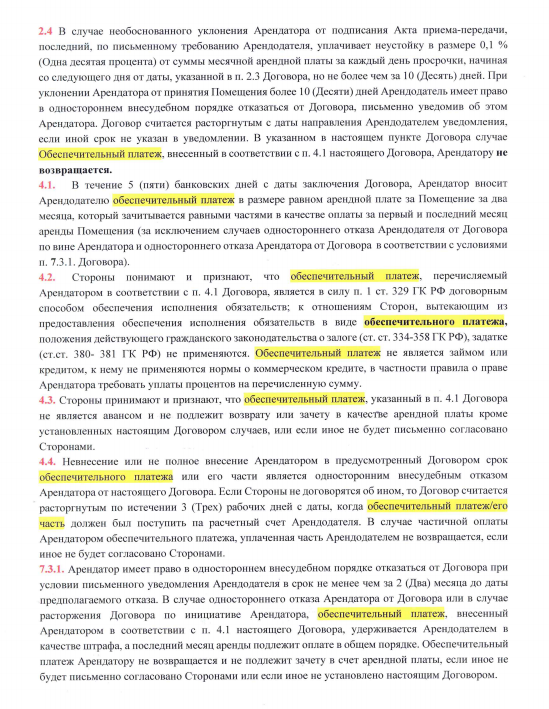

Принять Объект по акту приема-передачи в установленный договором срок и пользоваться арендуемым Объектом в соответствии с Разрешенным использованием и условиями настоящего Договора. 2.3.4. Нести ответственность за соблюдение правил противопожарной безопасности, санитарных и иных норм, регламентирующих порядок пользования нежилыми помещениями с момента подписания акта приема-передачи. 2.3.5.

Установка производится Арендатором своими силами и за свой счет. 2.3.6. Согласовать с Арендодателем режим работы Объекта.

Важно

Ни одна из Сторон не несет ответственности перед другой Стороной за невыполнение обязательств, обусловленное обстоятельствами, возникшими помимо воли и желания Сторон, которые нельзя предвидеть или предотвратить, включая объявленную или фактическую войну, гражданские волнения, эпидемии, блокаду, землетрясения, наводнения, пожары и другие стихийные бедствия. 6.2. Сторона, которая не может исполнить своего обязательства, должна известить другую Сторону о препятствии и его влиянии на исполнение обязательств по Договору в течение ( ) дней с момента возникновения этих обстоятельств. 6.3. Дальнейшая судьба настоящего Договора в таких случаях должна быть определена соглашением Сторон.

7. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ 7.1. Все споры или разногласия, возникающие между Сторонами по настоящему Договору или в связи с ним, разрешаются путем переговоров между Сторонами. 7.2.

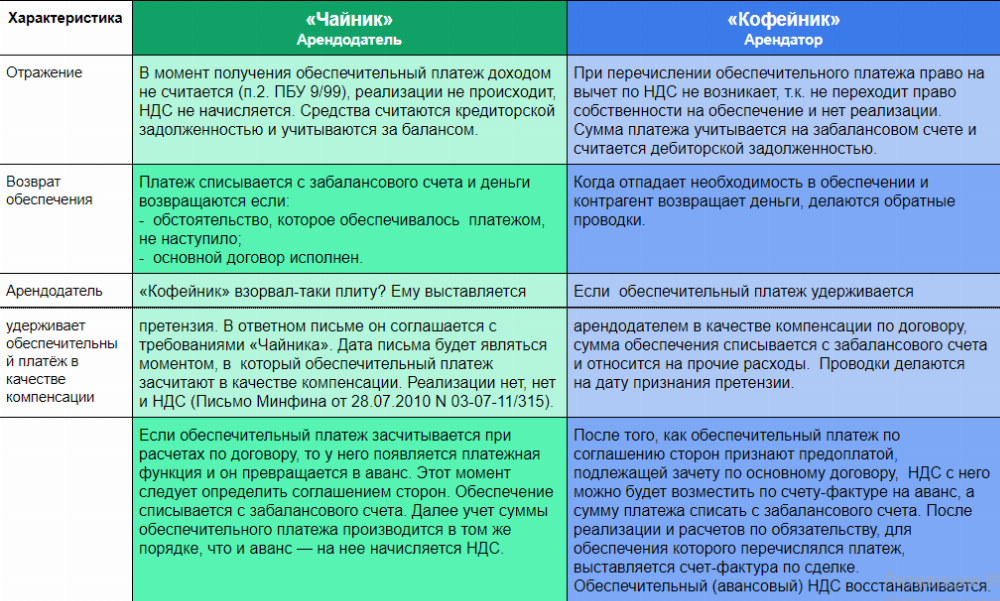

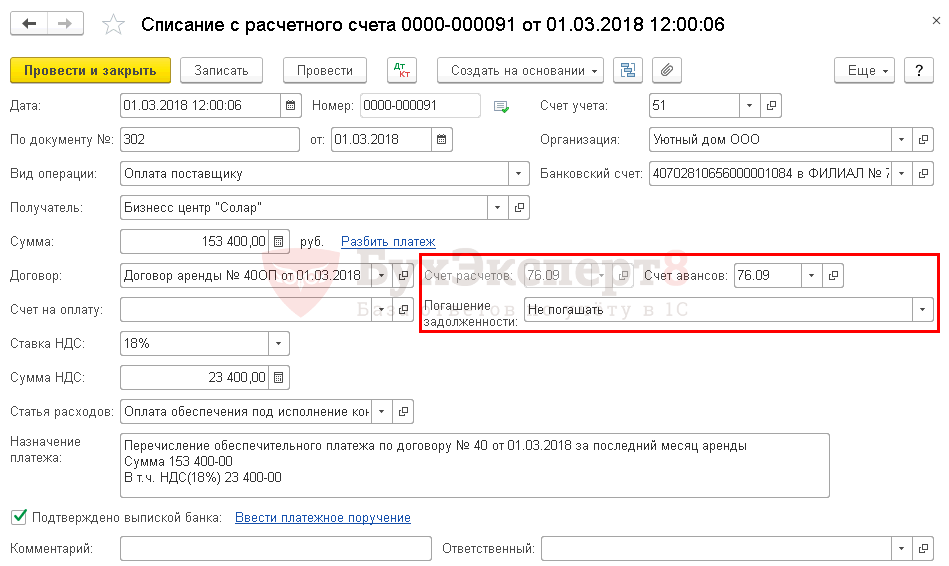

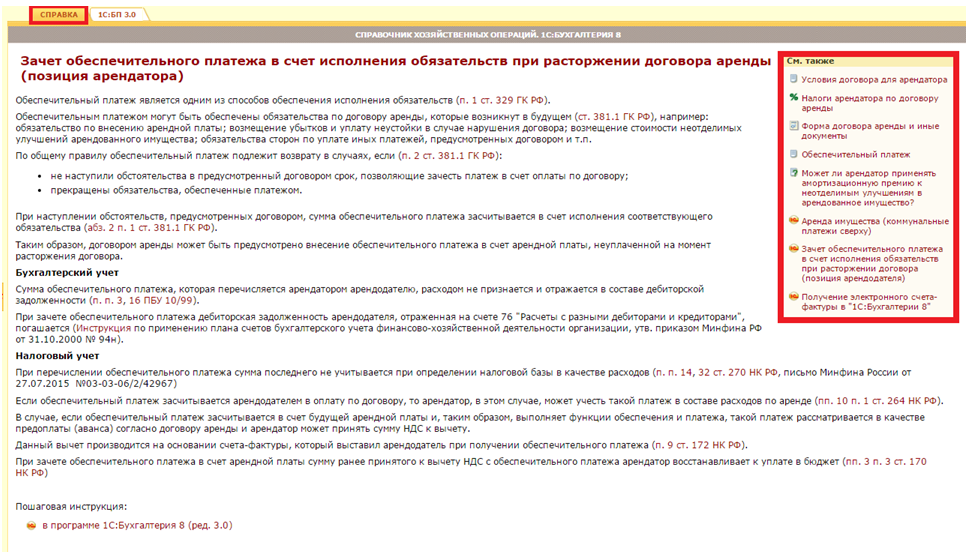

Бухгалтерский и налоговый учет

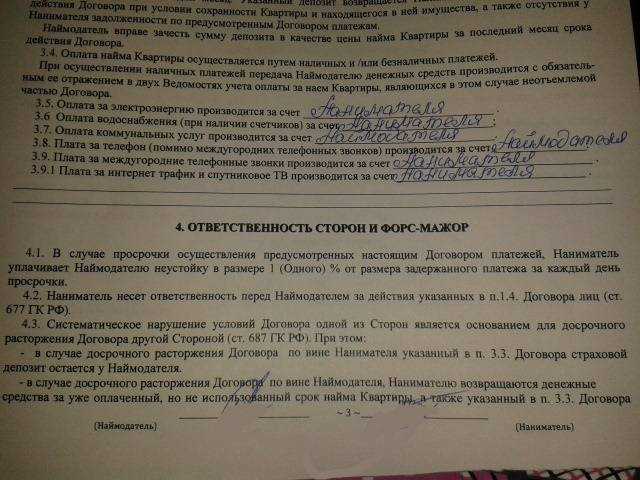

Обеспечительный платеж отражают и на забалансе. Арендатор задействует счет 009 «Обеспечения выданные», а арендодатель — 008 «Обеспечения полученные». Вот как оформить гарантию по соглашению аренды в бухгалтерском учете:

|

Проводка |

Операция |

|---|---|

|

ДТ 76 КТ 51 |

Арендодатель получил гарантийную сумму |

|

ДТ 51 КТ 76 |

Арендодатель вернул деньги арендатору |

|

ДТ 91 КТ 76 |

Арендодатель удержал средства в качестве покрытия ущерба |

| Арендодатель использовал гарантию как арендный взнос: | |

| ДТ 20 КТ 60 | Отражена стоимость арендной платы |

| ДТ 19 КТ 60 | Начислен налог на добавленную стоимость |

| ДТ 60 КТ 76 | Обеспечение зачли как арендный взнос |

На конкретных примерах

Теперь что касается арбитражной практики. В пункте 10 Обзора Президиум ВС РФ упомянул два решения кассационных инстанций (правда, без указания реквизитов дела) с противоположными выводами. Исход каждого из этих споров определили конкретные обстоятельства.

В первом деле в договоре аренды стороны предусмотрели, что внесенный арендатором гарантийный платеж учитывается при расчетах за последний период аренды либо за иной период, в котором арендатором будет допущена просрочка внесения арендной платы.

Именно эта формулировка из договора определила исход спора: арбитры, руководствуясь ст. 41 НК РФ, признали правомерными доводы налоговиков о том, что поступление данного платежа связано с экономической выгодой от исполнения договора аренды. Поэтому на основании НК РФ данная сумма подлежала включению в налоговую базу по факту ее поступления: денежные средства, поступившие арендодателю, применяющему УСНО, в качестве способа обеспечения исполнения обязательств, выполняют функцию аванса, то есть являются экономической выгодой будущих периодов.

По материалам второго дела, упомянутого высшими арбитрами, прослеживается иная картина. На этот раз из условий договора аренды не усматривалось намерение сторон соотнести поступивший обеспечительный платеж с тем или иным периодом исполнения обязательств по договору аренды в будущем. Напротив, стороны договорились (и отразили это в договоре), что поступивший обеспечительный платеж арендодатель может использовать только в случае причинения убытков его имуществу. Если такие обстоятельства не наступили, платеж подлежит возврату арендатору по окончании действия договора. Возвратный характер платежа в данном деле обусловил вывод арбитров о необоснованности включения контролерами в налоговую базу по УСНО суммы обеспечительного платежа, поступившего от арендатора.

Арендодателям на УСНО, на наш взгляд, следует обратить внимание на Постановление АС ЗСО от 03.05.2018 № Ф04-1313/2018 по делу № А81-4784/2017, в котором предметом спораявлялись также суммы обеспечительного платежа. В данном случае арендными договорами была предусмотрена возможность зачета обеспечительного платежа в счет исполнения обязательств по договорам

Правда, проведение подобного зачета осуществлялось только на основании двустороннего соглашения сторон.

Налоговики в данном споре (конечно) настаивали, что денежные суммы, поступившие на расчетный счет арендодателя на УСНО, являлись авансовыми платежами по договорам аренды.

Но суды пришли к иному выводу: само по себе наличие долга по арендной плате не являлось основанием для проведения в одностороннем порядке зачета обеспечительных взносов и сумм платы, причитающейся арендодателю по рассматриваемым договорам. Указанные обстоятельства не позволяют квалифицировать суммы обеспечительных платежей в качестве налогооблагаемых доходов арендодателя при расчете «упрощенного» налога, поскольку эти средства не находились в полном распоряжении арендодателя, а были обременены встречными и взаимосвязанными обязательствами.

Итак, примеры судебных решений подтверждают наш тезис о том, что исход спора относительно признания обеспечительного платежа налогооблагаемым для целей применения УСНО доходом напрямую зависит от условий арендного (или иного) договора, определяющего порядок использования или возврата обеспечительного (гарантийного) платежа. А значит, «упрощенцы» при заключении арендных договоров с применением таких платежей могут заранее просчитать налоговые риски, связанные с ними.

Понятие обеспечительного платежа по договору аренды

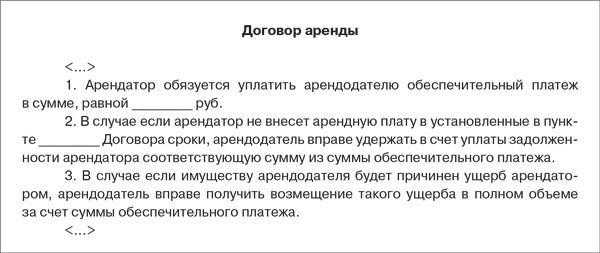

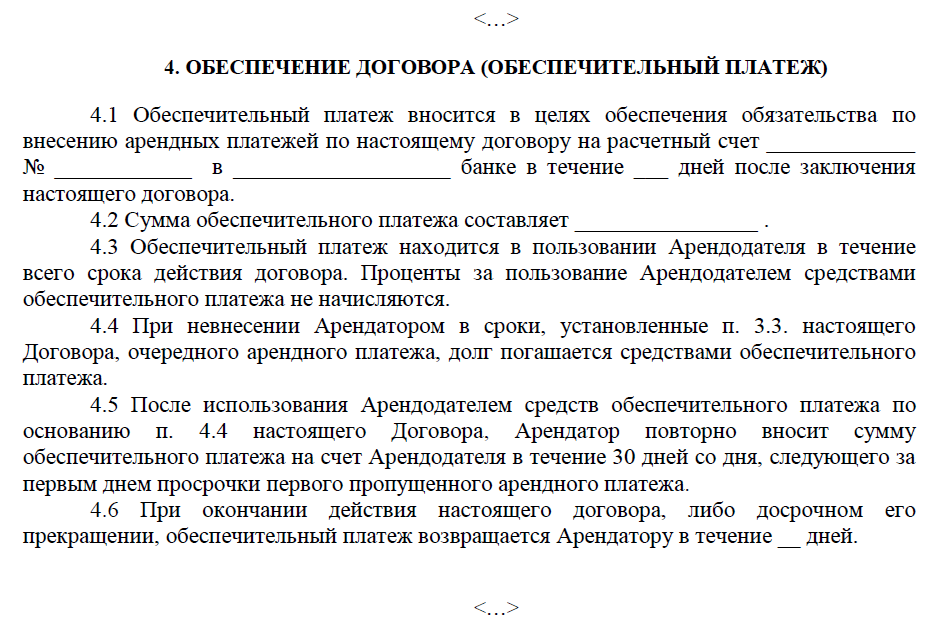

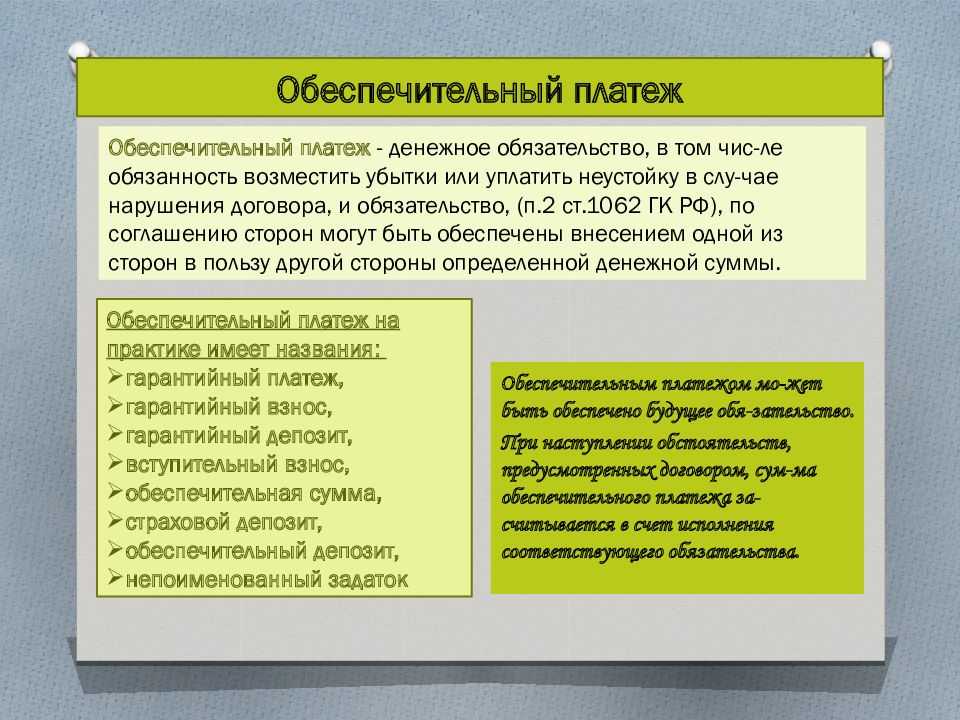

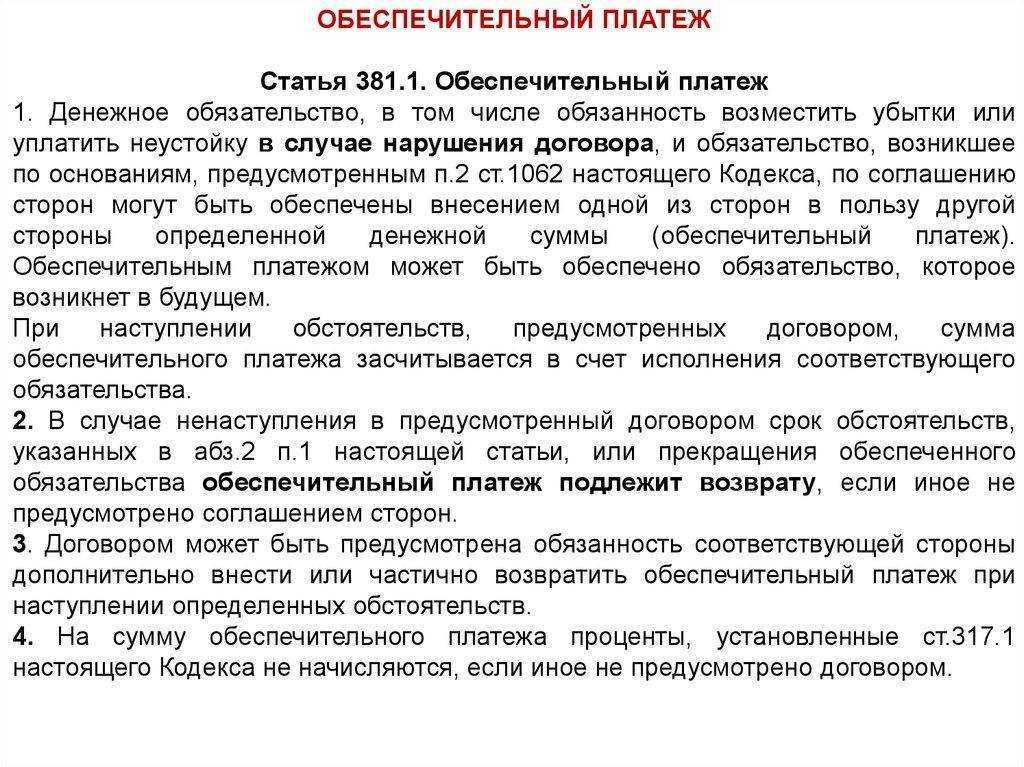

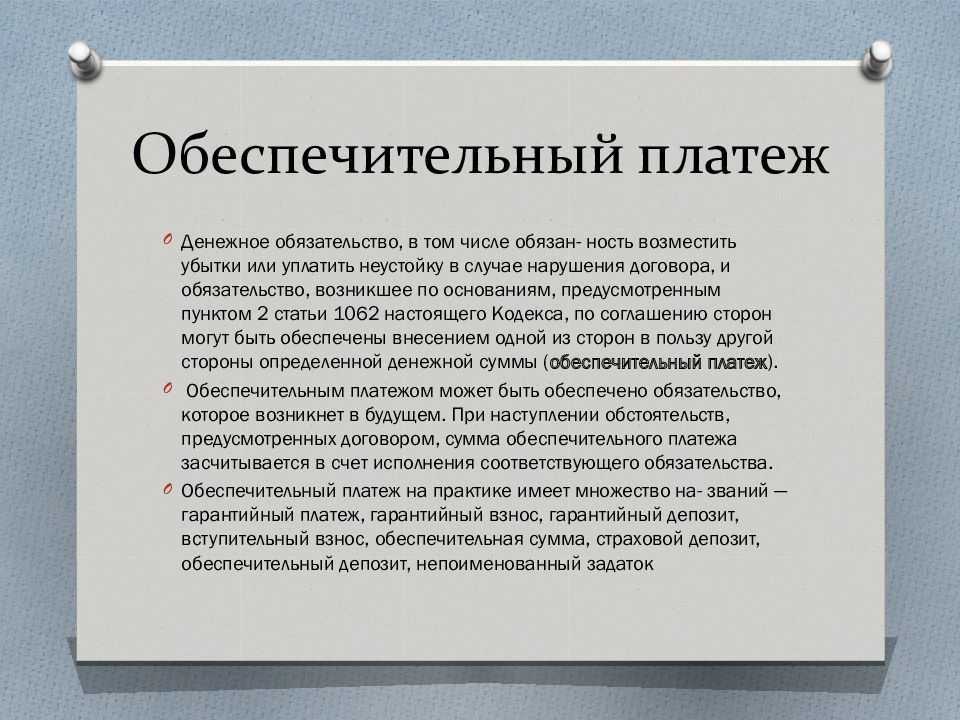

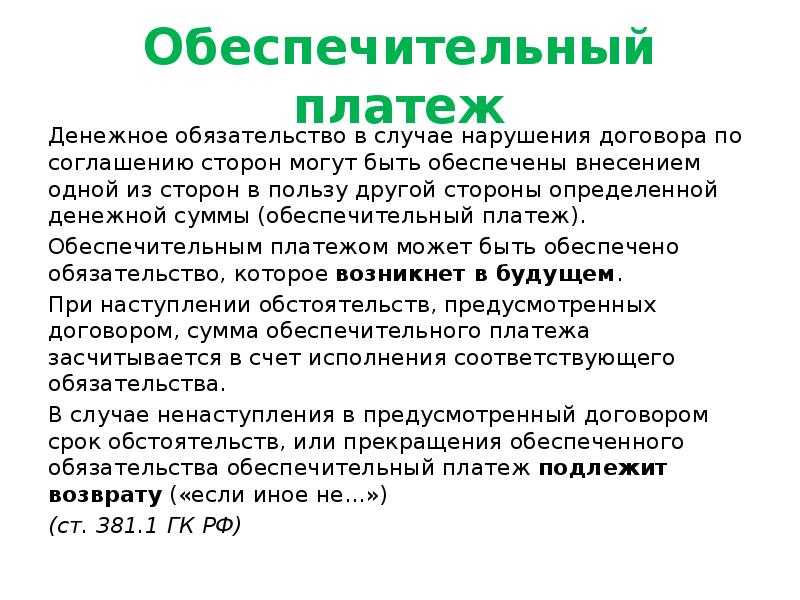

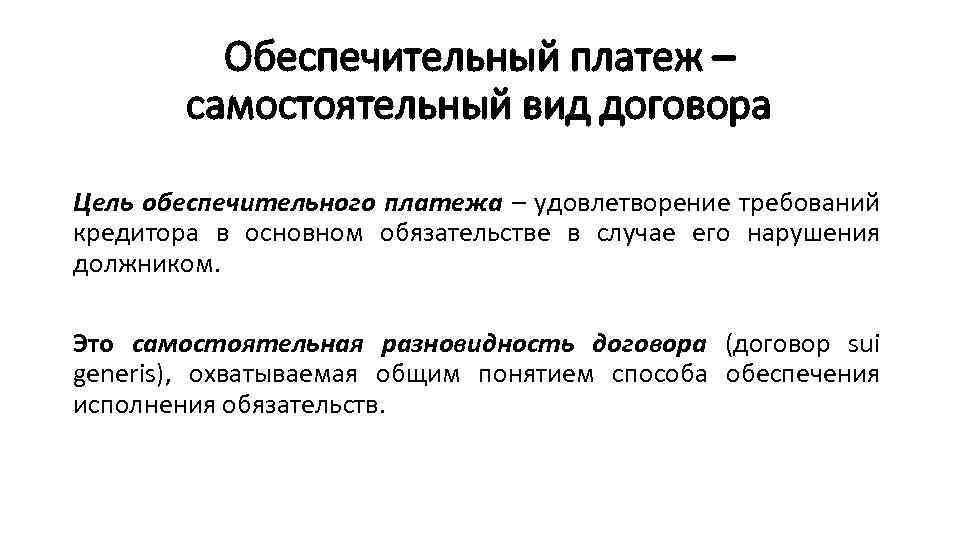

Законом предусмотрены разные способы обеспечения выполнения обязательства. Наиболее известным из них является залог. Неким подобием залога для договора аренды является обеспечительный платёж аренды. Анализ ст.381.1 ГК РФ позволяет определить обеспечительный платёж, как способ обеспечения выполнения обязательства, путём внесения определённой денежной суммы, одной стороною в пользу другой.

Указанный способ обеспечения может быть использован только при наличии денежных обязательств. После внесения платёж, как бы «замораживается» на счету стороны, которая его получила. После того, как обязательство исполнено, платёж засчитывается, как часть выполнения денежного обязательства арендатора.

Стороны в договоре предусматривают срок исполнения обязательства. В случае если в установленный условиями сделки срок обязательство не было выполнено – обеспечительный платёж возвращается стороне, которая его внесла. Те же последствия наступают, когда обязательство было прекращено на основаниях, установленных законом.

Руководствуясь принципом свободы договора, законодатель предусматривает возможность сторон установить иные условия, при которых обеспечительный платёж возвращается целиком или полностью внесшему его контрагенту. Также он может быть частично или полностью разделён между сторонами. В этой ситуации всё зависит от воли сторон.

Размер средств, вносимых контрагентом по договору, определяется также в соответствии с волей сторон. Для договора аренды размер обеспечительного платежа устанавливается в зависимости от того, какой тип арендной платы установлен условиями сделки. В зависимости от типа арендной платы для договора аренды могут быть установлены такие виды обеспечительных платежей:

- платёж в размере месячной (квартальной, годовой) арендной платы;

- платёж в фиксированной сумме.

Первый тип привязан к периодичности и размеру арендных платежей, вносимых постоянно. То есть, это может быть не только месячный арендный платёж, например. Это вполне могут быть несколько месячных платежей (или другие вариации, приемлемые для сторон). В свою очередь, обеспечительный платёж в фиксированной сумме не привязан к арендной плате. Это может быть любая произвольная сумма.

Форма обеспечительного платежа по договору аренды – исключительно денежная. Даже если сторонами оговорен расчёт по договору в натуральной форме или в форме продукции, получаемой в результате найма. Связано это с тем, что Гражданским кодексом РФ обеспечительный предусмотрен исключительно, как способ обеспечения денежного обязательства. В свою очередь, форма внесения денежных средств может быть любой – как наличной, так и безналичной.

Можно ли использовать платеж по статье 381

- назовут соглашение «Предварительный договор о продаже будущего недвижимого имущества», но

- установят в нем обязанность приобретателя уплатить цену имущества или ее существенную часть до заключения основного договора.

Так, предварительный договор не порождает и не может порождать имущественных обязательств, связанных с исполнением по основному договору. Главная обязанность сторон – заключить основной договор. Устанавливать в предварительном договоре обязанности, направленные на исполнение основной сделки, запрещено (см., например, постановление Президиума ВАС РФ от 15 января 2022 г. № 9798/12).

Что такое обеспечительный платёж?

Если первая сторона соглашения из-за отказа второй от участия в сделке понесёт какие-либо убытки, они будут возмещены именно из суммы обеспечительного платежа.

По нормам ГК РФ обеспечительный платёж должен возвращаться той стороне, которая его внесла, если необходимость заключения договора отпала или по обоюдному согласию будет признана нецелесообразной.

По нормам ГК РФ обеспечительный платёж должен возвращаться той стороне, которая его внесла, если необходимость заключения договора отпала или по обоюдному согласию будет признана нецелесообразной.

Если же договор все-таки будет заключён, обеспечительный платёж пойдёт в счёт оплаты сделки. Вообще же все передачи обеспечительного платежа от одной стороны другой должны быть прописаны в самом договоре.

Оправдано использование денежного обеспечения тогда, когда есть отложенная сделка. Если соглашение по факту осуществляется сразу на месте, и все деньги за товар или услугу передаются второй стороне, обеспечительный платёж не будет иметь смысла.

Обеспечительный платёж имеет свои особенности:

- Выступает в форме денег или их эквивалентов. Передавать имущество в качестве обеспечительного платежа нельзя. Платёж может быть только в форме денег или обеспеченных ими ценных бумаг (акций, облигаций, векселей).

- Обязательный возврат платежа при исполнении обязательств.

- Применение платежа только в условиях будущего заключения соглашения.

- Проценты на сумму платежа не начисляются.

Главное, чтобы все условия соглашения были точно прописаны в договоре, иначе можно остаться в финансовом проигрыше.

Нормативное регулирование

Все договорные отношения регулируются нормами ГК РФ. Обеспечительный платёж как часть таких отношений также нашёл своё отражение в этом Кодексе.

Все договорные отношения регулируются нормами ГК РФ. Обеспечительный платёж как часть таких отношений также нашёл своё отражение в этом Кодексе.

Впервые понятие обеспечительного платежа было введено в Гражданский Кодекс только в 2015 году.

Его появление было следствием широко распространения этого финансового инструмента страхования сделок в обычной жизни. Люди его использовали еще до того, как оно стало отражено в законодательстве.

В ГК РФ обеспечительный платёж регламентирован следующими статьями:

- 381.1 – понятие и применение обеспечительного платежа;

- 381.2 – имущество, используемое в качестве обеспечительного платежа.

Судебная практика по данному вопросу еще не получила четко сформированных позиций и направленности. Верховный Суд еще однозначно не определил свою позицию по разрешению споров, связанных с обеспечительными платежами в сделках.

К примеру, его нельзя использовать в игорном бизнесе или при заключении сторонами разного рода пари.

Обеспечительный платеж в договоре аренды

Обеспечительный платёж нашёл своё широкое применение именно в арендных отношениях. Кроме того, его использование оправдано в сделках о прокате или при заключении предварительных договоров.

Обеспечительный платёж нашёл своё широкое применение именно в арендных отношениях. Кроме того, его использование оправдано в сделках о прокате или при заключении предварительных договоров.

К примеру, в Москве уже сложно представить съем квартиры без оплаты обеспечительного платежа. Выглядит это таким образом. Арендатор заключает с арендодателем договор о долгосрочной аренде и оплачивает за будущий месяц, например, 40 тысяч рублей. Кроме него, он платит собственнику квартиры еще сумму обеспечительного платежа в размере 40 тысяч рублей.

В договоре обычно прописывает обоснованность обеспечительного платежа по двум основаниям:

- Как обязательство проживания в квартире 11 месяцев;

- Как гарантия сохранности имущества.

Если стороны договорились о первом варианте, то в ситуации, когда жилец решит съехать с квартиры через 3 месяца, он не получит возврат обеспечительного платежа.

Если же выполнит условия договора и проживет 11 месяцев, при выезде получит обозначенную сумму. Во второй ситуации при выезде арендодатель проверит состояние квартиры и имущества.

Отличие задатка от обеспечительного платежа

Больше и чаще всего граждане путают понятие обеспечительного платежа с обычным задатком по сделке. Однако, эти два вида гарантии имеют явные отличия.

Итак, задаток и обеспечительный платёж отличаются по следующим основаниям:

- Обеспечительный платёж защищает интересы только одной стороны, которая на руках держит у себя эту сумму. Задаток же может защищать как интересы одного, так и другого. Тот, кто вносит задаток, может рассчитывать на его возврат даже в двойном размере в случае нарушения соглашения второй стороной.

- В качестве обеспечительного платежа могут использоваться только деньги, в качестве задатка – что угодно.

- Обеспечительный платёж покрывает и долг, и неустойку, и убытки. Задаток же идёт в погашение только долга. Сторона, нарушившая соглашение, будет дополнительно оплачивать убытки.

Кроме того, обеспечительный платёж имеет некоторые отличия и от других видов гарантий и страховок. Так, залог остаётся в руках у должника или залогодержателя, в то время, как обеспечительный платёж находится у кредитора.

Преимущества и недостатки обеспечительного платежа

Для стороны, принимающей обеспечительный платеж, от такого метода страхования рисков есть одни плюсы. Она ничем не рискует, и все возможные убытки в случае их возникновения с легкостью покроет с помощью обеспечительного платежа.

Для стороны, принимающей обеспечительный платеж, от такого метода страхования рисков есть одни плюсы. Она ничем не рискует, и все возможные убытки в случае их возникновения с легкостью покроет с помощью обеспечительного платежа.

Та же сторона, которая вносит обеспечительный платеж, все же рискует. Конечно, если все обязательства будут выполнены без нарушений, она получит свои деньги обратно. Но фактически сделать это довольно трудно, особенно в арендных отношениях.

Арендодатель обязательно найдёт какие-либо повреждения в имуществе или последствия износа, и на этом основании откажет Вам в возврате денежных средств.

Кроме того, можно говорить о том, что лицо, передавшее обеспечительный платеж, и получившее его обратно спустя продолжительное время, немного потеряет в снижении их покупательской способности.

Чтобы не возникало каких-либо неоднозначных трактовок в отношениях сторон или в функциях обеспечительного платежа, важно грамотно составить договор. Если фактически обеспечительный платеж начнёт действовать как аванс или задаток, суд может признать договор недействительным, а значит деньги должны будут вернуться назад их владельцу

Если фактически обеспечительный платеж начнёт действовать как аванс или задаток, суд может признать договор недействительным, а значит деньги должны будут вернуться назад их владельцу.

Чаще всего применяется обеспечительный платеж в арендных отношениях в качестве дополнительной страховки для арендодателя. Таким образом он в случае нарушения условий договора или повреждения арендованного имущества может возместить понесённые убытки.