Проводки по бухучету ДС

Отражение в бухучете операций с давальческим сырьем у заказчика осуществляется следующими проводками:

| Счет | Субсчет | Дебет | Кредит | Описание |

|---|---|---|---|---|

| 10 | 7 | Сумма | Учет давальческого сырья | |

| 60 | 2 | Сумма | Учет выполненных работ по переработке |

У переработчика проводки по бухучету давальческого сырья осуществляются следующим образом:

| Счет | Субсчет | Дебет | Кредит | Описание |

|---|---|---|---|---|

| 03 | Сумма | Учет давальческого сырья | ||

| 60 | 2 | Сумма | Учет выполненных работ по переработке |

Таким образом, бухучет давальческих операций и сделок с давальческим сырьем требует правильного учета и отражения в соответствии с гражданским и налоговым законодательством. Аккуратный и точный бухгалтерский учет поможет избежать возможных ошибок и конфликтов между сторонами сделки.

Бухгалтерский учет при давальческой схеме

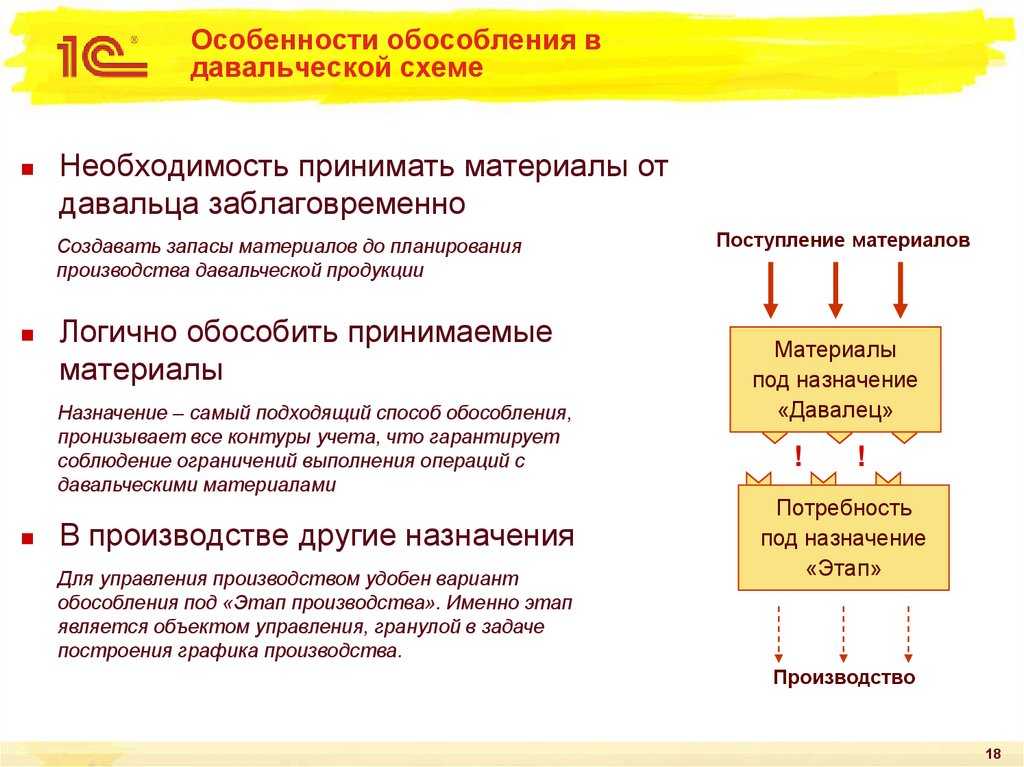

Заказчик отдает в переработку материалы, при этом сохраняя на них право собственности. Поэтому они сохраняются на балансе давальца, но нужно отразить их динамику на специально предусмотренном для этого счете «Материалы, принятые в переработку». В бухгалтерском учете не принято смешивать счета для отражения материалов в собственном и стороннем производстве.

Минфин рекомендует отражать операции с давальческим сырьем на синтетическом счете 003 для материальных средств, используя при этом и дополнительные субсчета, такие как «Материалы и сырье на складе», «Материалы и сырье в переработке». Когда сырье уходит на производство, эти материалы «перекидываются» с одного субсчета на другой.

Списывать такие материалы нельзя – это нарушение, поскольку они продолжают документально принадлежать давальцу. Списание автоматически поставит готовую продукцию в категорию не произведенной, а перепродаваемой, что значительно повысит налоговые расходы давальца.

Подрядчик ведет учет изготовленной из давальческого сырья продукции на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». По окончании переработки он выставляет давальцу счет-фактуру. При этом стоимость сырья для подрядчика никак не влияет на налогообложние, ведь оно принадлежит давальцу. Налог платится только на оказание услуг, причем базой является сумма за переработку: в доход подрядчика при этом включается прописанное в договоре вознаграждение за работу.

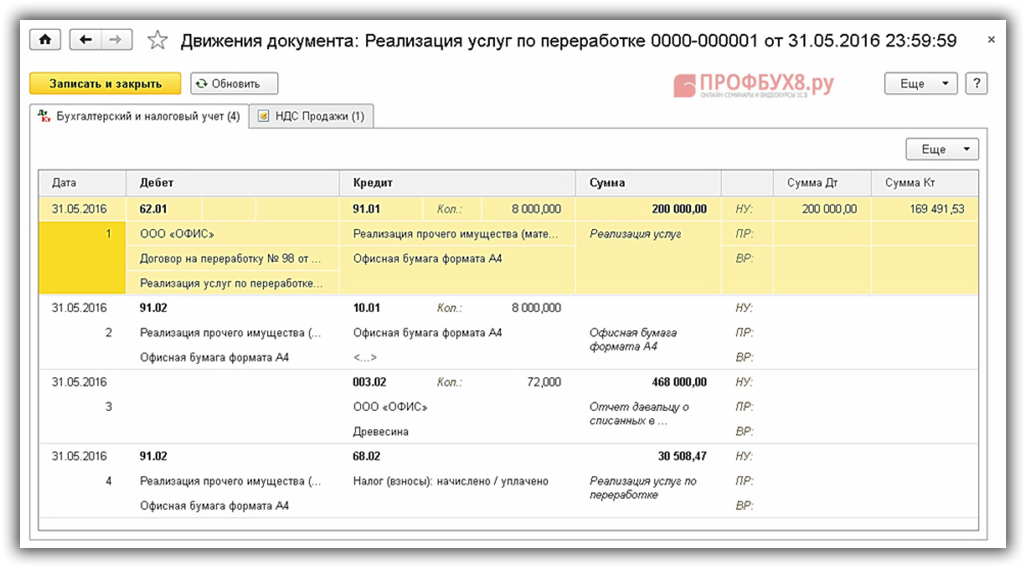

Пример бухгалтерских проводок при давальческой схеме

В апреле 2016 года ОАО «Зерноконтроль» получило по давальческой схеме сырье для обработки на сумму 10 000 000 руб. Стоимость переработки по договору составила 2 500 000 руб., включая НДС.

Доставка сырья и транспортировка готовой продукции возложена на давальца, а работы по погрузке и разгрузке входят в стоимость услуг подрядчика. ОАО в апреле получило предоплату в размере 600 000 руб. и в тот же месяц начата переработка полученного зерна, которая была завершена в срок – в мае 2016 года. Отгрузка произведена вовремя, так же как и окончательный расчет заказчика с подрядчиком.

Себестоимость переработки зерна для ОАО «Зерноконтроль» составляет 1 800 000 руб., в марте потрачено 800 000 руб., а в апреле – 1 000 000 руб.

Какие бухгалтерские проводки будут сделаны, рассмотрим ниже.

- получение предоплаты по договору подряда по давальческой схеме № хххххххх: 600 000 руб.;

- начисление НДС с полученной предоплаты (600 000 х 0,18 = 108 000 руб.);

- отражение стоимости давальческого сырья, принятого на склад – 10 000 000 руб.;

- списание со склада сырья, передаваемого на переработку: 4 000 000 руб.;

- учет сырья, попавшего в соответствующий цех «Название»: 4 000 000 руб.;

- отражение трат на переработку сырья: 800 000 руб.;

- принятие на склад готовой продукции из этого сырья;

- списание истраченного сырья.

- списание со склада оставшегося сырья в переработку (10 000 000 — 4 000 000 = 6 000 000) руб.;

- учет сырья, переданного в цех;

- отражение затрат на переработку сырья: 1 000 000 руб.;

- принятие на склад произведенной из этого сырья продукции: 10 000 000 руб.;

- списание истраченного сырья: 10 000 000 руб.;

- списание расходов на переработку: 1 800 000 руб.;

- отражение выручки по договору подряда по давальческой схеме: (2 500 000 – 1 800 000 = 700 000 руб.);

- начисление НДС со стоимости обработки сырья;

- вычет НДС с предоплаты;

- отгрузка готовой продукции;

- зачет предоплаты – 600 000 руб.;

- окончательный расчет с заказчиком (2 500 000 — 600 000 = 1 900 000 руб.).

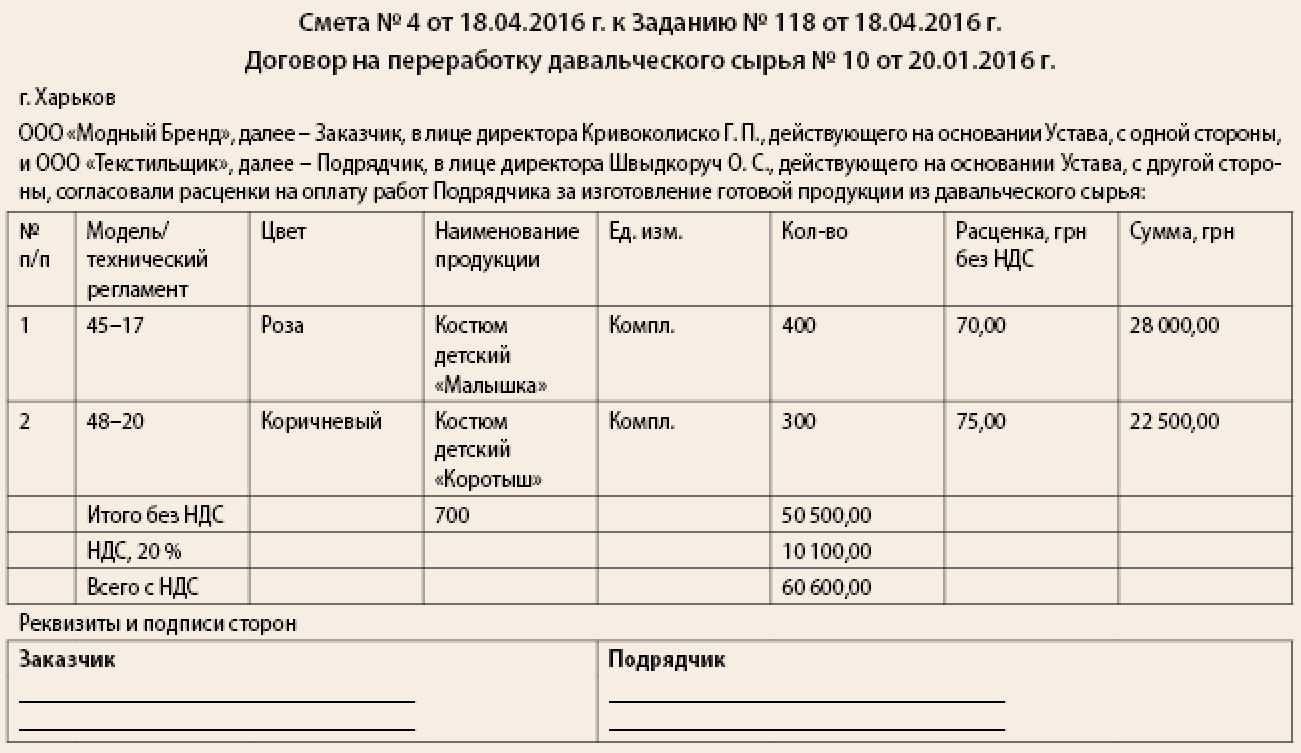

Договор подряда и другие документы при давальческой схеме

Вступление в договорные отношения давальца и владельца производства можно рассматривать как заключение одного из видов договора подряда, поэтому законодательно нужно ориентироваться на главу 37 Гражданского Кодекса РФ. Также такой вид сотрудничества регламентируется в ст. 220 и 227 ГК РФ.

Специальной формы договора для давальческой схемы не предусмотрено, нет жесткого регламента по прописыванию групп сырья или форм его переработки. Важные моменты, обязательные к фиксации в договоре:

- название и объемы сырья, передаваемого в обработку;

- параметры готовой продукции;

- даты предоставления сырья и его окончательной обработки;

- вознаграждение за работу подрядчика;

- порядок произведения расчетов (сроки уплаты и ее вид – наличность, безнал, частично в виде сырья или отходов от него);

- особенности доставки сырья и потом готовой продукции;

- особые требования заказчика, если они есть (технологические характеристики, пожелания к способам обработки, нормы расходования сырья и др.): чаще их приводят в приложении к договору;

- если не оговорено иного, по умолчанию собственником материалов, отходов от сырья и остатков является давалец.

Кроме договора, оформляется акт передачи сырья и накладная (форма № М-15), иногда присовокупляется квитанция на транспорт. Все время нахождения сырья у подрядчика он несет ответственность за его сохранность.

ОБРАТИТЕ ВНИМАНИЕ! В накладной обязательно должны быть указаны реквизиты договора подряда и отмечено, что сырье предоставляется на основании давальческой схемы. Отходы нужно учитывать, поскольку формально они также принадлежат заказчику

Отходы нужно учитывать, поскольку формально они также принадлежат заказчику.

Все другие способы обращения с ними нужно отразить в договоре и учесть в документации. Если заказчик хочет просто оставить их у обработчика, нужно оформить договор безвозмездной передачи.

Если же давалец планирует их вернуть, Минфин в Методических указаниях приводит порядок учета этой процедуры: она производится по возможной стоимости их продажи или применения, при этом стоимость исходного сырья уменьшается на эту цифру. Утилизация отходов оговаривается отдельно.

Готовая продукция хранится на складе подрядчика, куда перемещается по накладной № МХ-18, до передачи ее владельцу, которая производится по накладной № М-15.

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

Что учесть для налогообложения

Поскольку давальческая схема не регулируется законом, при налоговом учете возникают сложности. Для корректного отражения операций с давальческими ресурсами учитывайте ряд правил:

- нельзя реализовать давальцу изготовленную им ранее продукцию;

- при определении цены за услуги переработки необходимо учитывать рыночные показатели;

- следует решить вопрос с правом собственности на лом и неделовые отходы, чтобы действия не расценивались как безвозмездная передача;

- подрядчику надлежит вести раздельный учет операций с давальческим сырьем и собственным.

Применение давальческих схем значительно упрощает производственный процесс заказчика, но несет определенные угрозы для исполнителя, так как стабильность и непрерывность функционирования будут напрямую зависеть от финансового состояния давальца.

Этот подход к ведению бизнеса привлекает внимания налоговых органов, поэтому обе стороны сделки должны приложить максимум усилий и умений в документальном оформлении всех этапов взаиморасчетов.

Как отразить давальческие материалы в 1С, узнайте из видео:

Учет давальческого сырья (позиция переработчика). Изготовление готовой продукции. Пошаговая инструкция для Бухгалтерии 8 (ред.2.0)

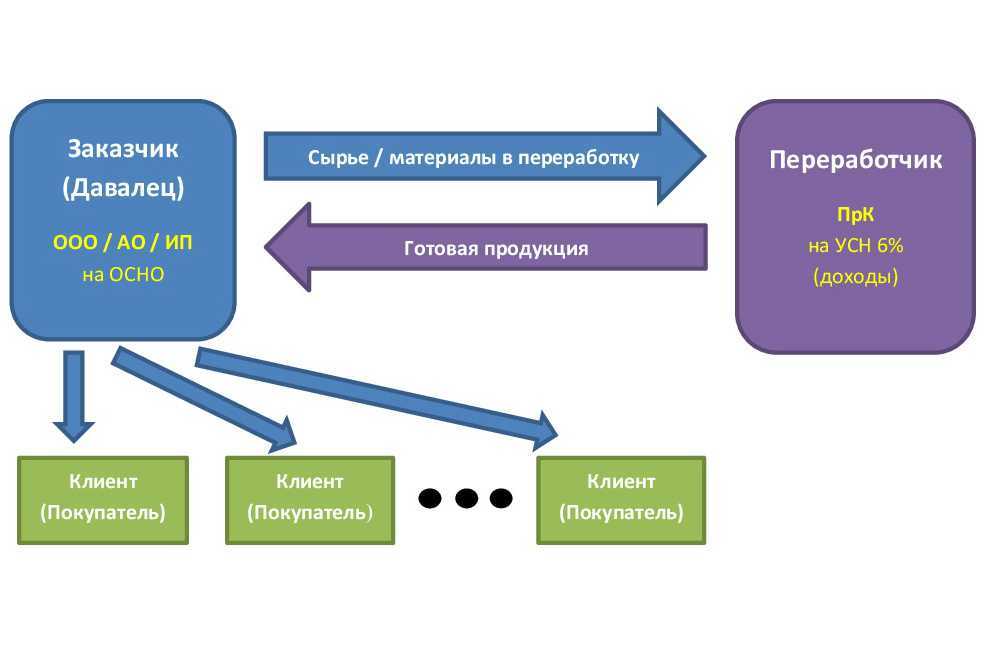

Договор на переработку сырья является разновидностью договора подряда (п. 1 ст. 703 ГК РФ). Подрядчик (переработчик) выполняет работы по изготовлению продукции из сырья заказчика и получает вознаграждение за их выполнение (п. 1 ст. 702 ГК РФ).

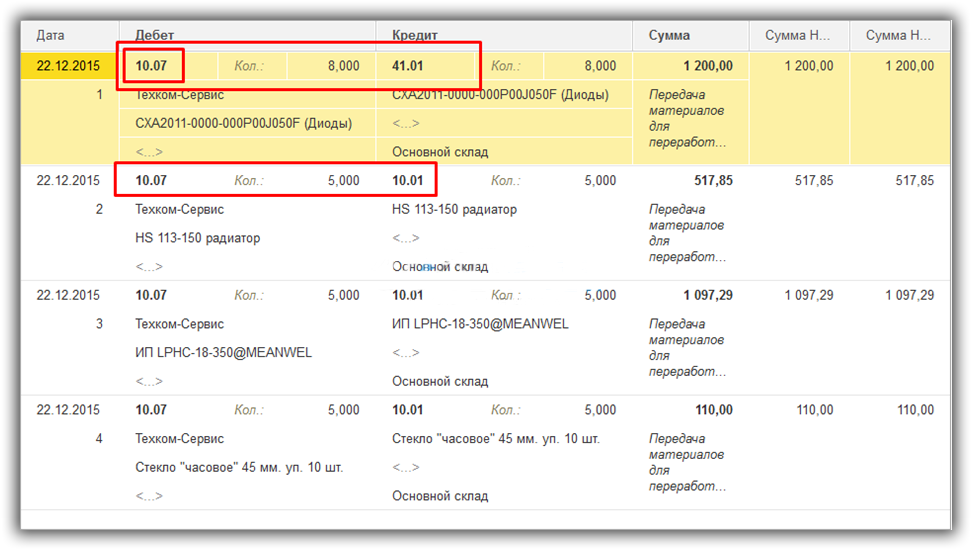

Такая организация производственного процесса накладывает свои особенности на порядок отражения давальческой схемы в учете. Заказчик отражает не реализацию сырья (поскольку не передает на него права собственности), а его списание в производство, затем показывает в учете затраты на оплату работ подрядчика и из этих слагаемых формирует себестоимость произведенной продукции. При этом как сама продукция, так и все иные результаты переработки (например, отходы) также являются собственностью заказчика (ст. 220 ГК РФ). Поэтому с баланса организации-заказчика стоимость материалов не списывается, а учитывается на счете 10, субсчет «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний).

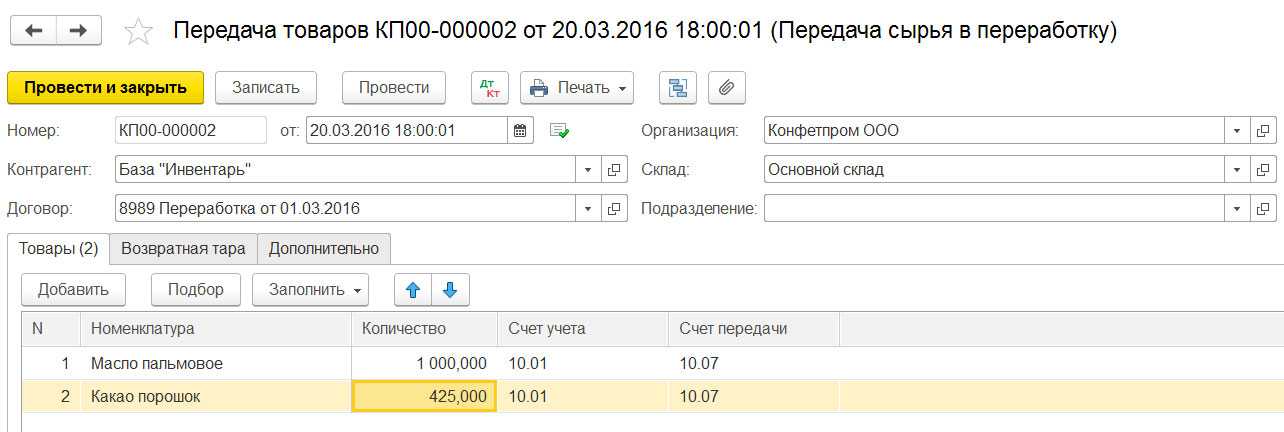

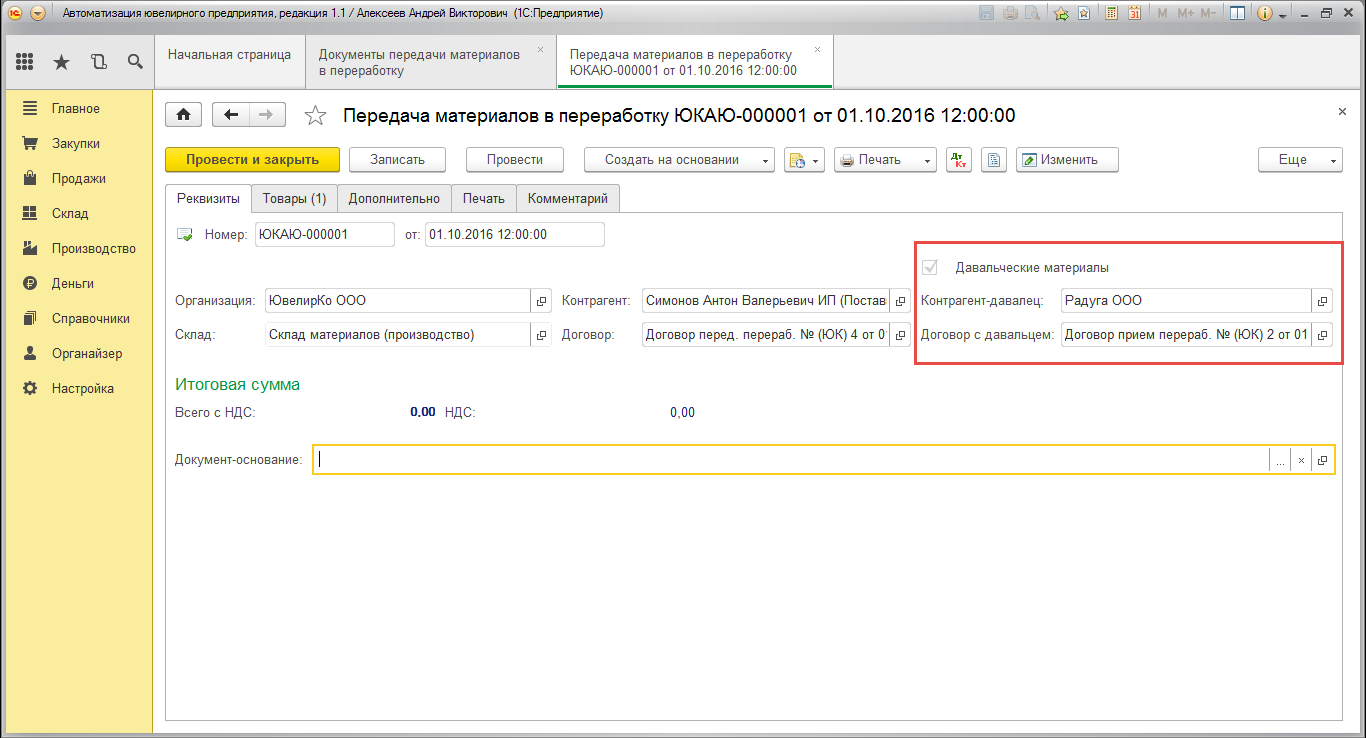

Передача материалов в переработку подрядчику может быть оформлена накладной по форме № М-15. В документах должно содержаться указание, что материалы переданы в переработку на давальческих условиях.

После переработки подрядчик обязан передать результат заказчику (п. 1 ст. 703 ГК РФ). Одновременно ему передаются остатки неиспользованных материалов (п. 1 ст. 713 ГК РФ) и следующие документы:

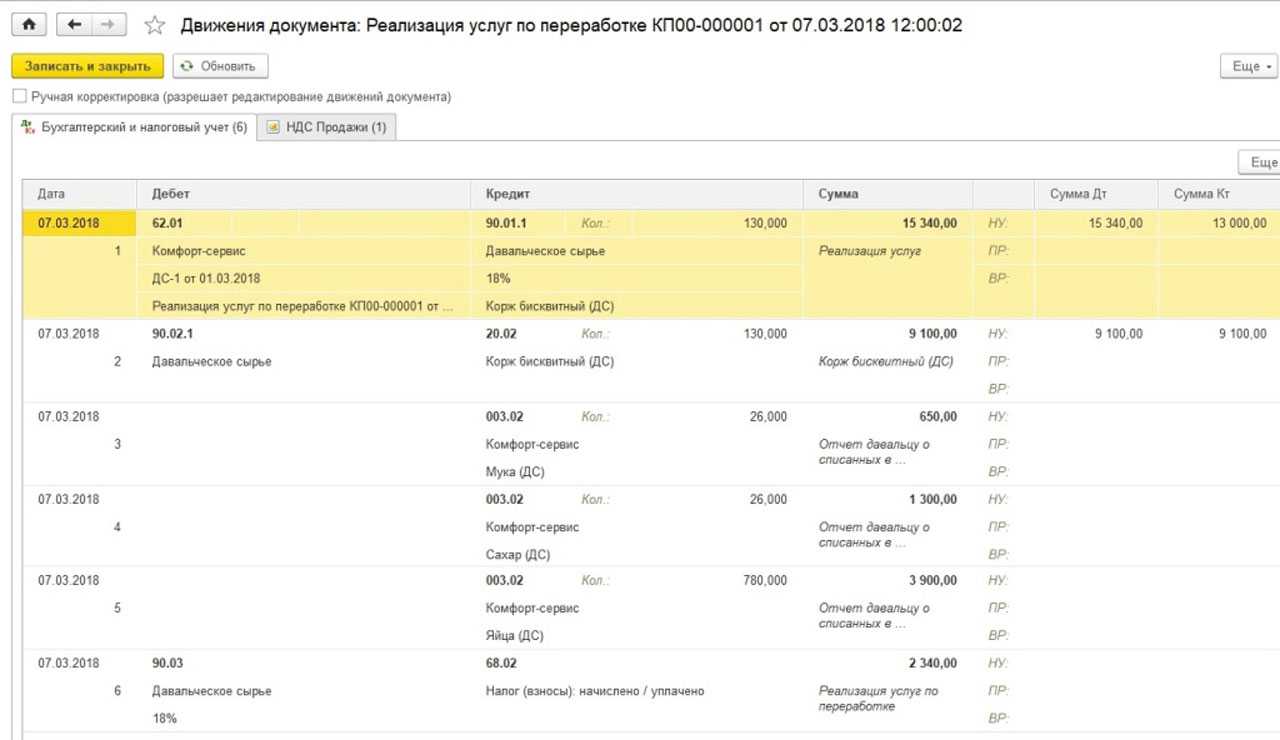

Рассмотрим пример, в котором организация-переработчик принимает у организации-заказчика давальческие материалы для изготовления готовой продукции. Переработчик изготавливает готовую продукцию, передает ее заказчику, а также возвращает неиспользованные материалы.

Выполняются следующие хозяйственные операции:

| № | Операция | Дт | Кт | Сумма | Документ 1С | Ввод на основании |

|---|---|---|---|---|---|---|

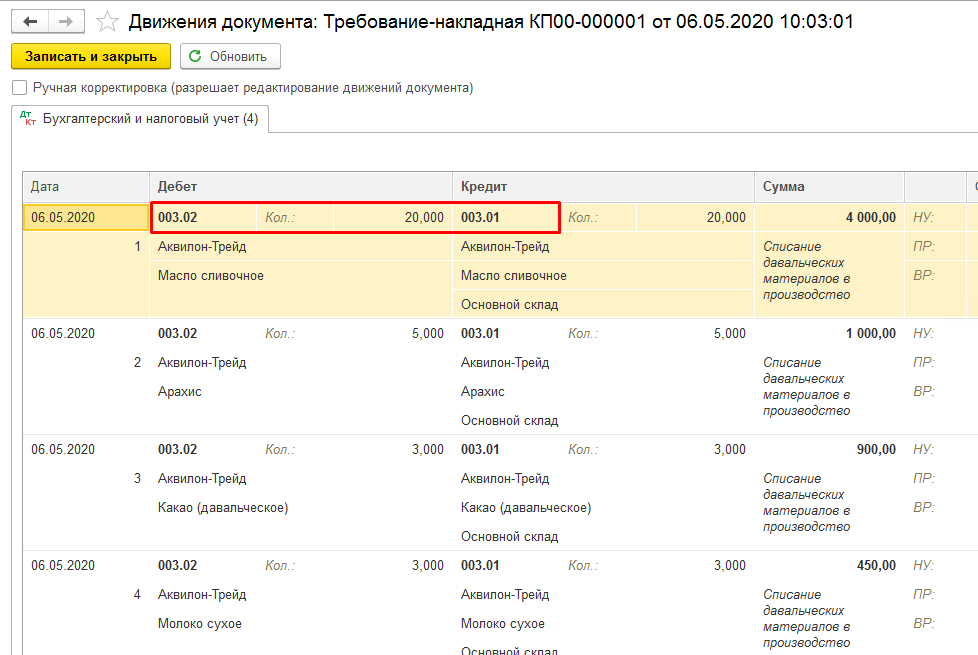

| 1 | Поступление давальческих материалов | 003.01 | — | 20 000,00 | Поступление товаров и услуг | — |

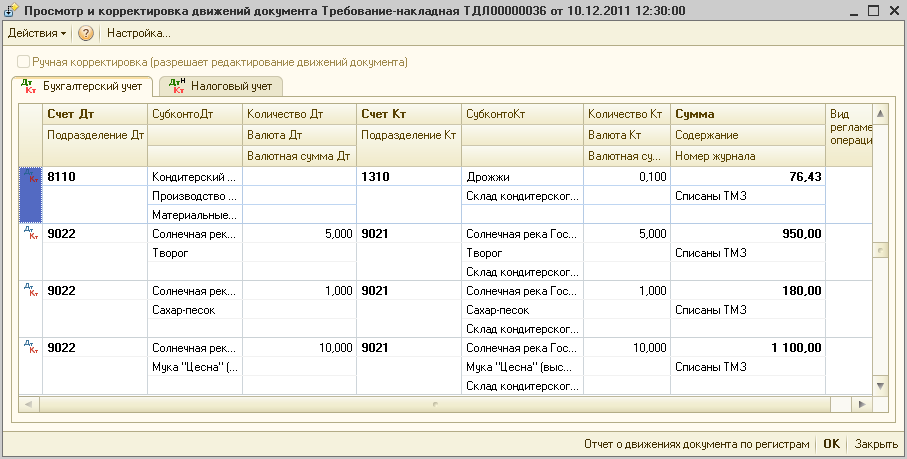

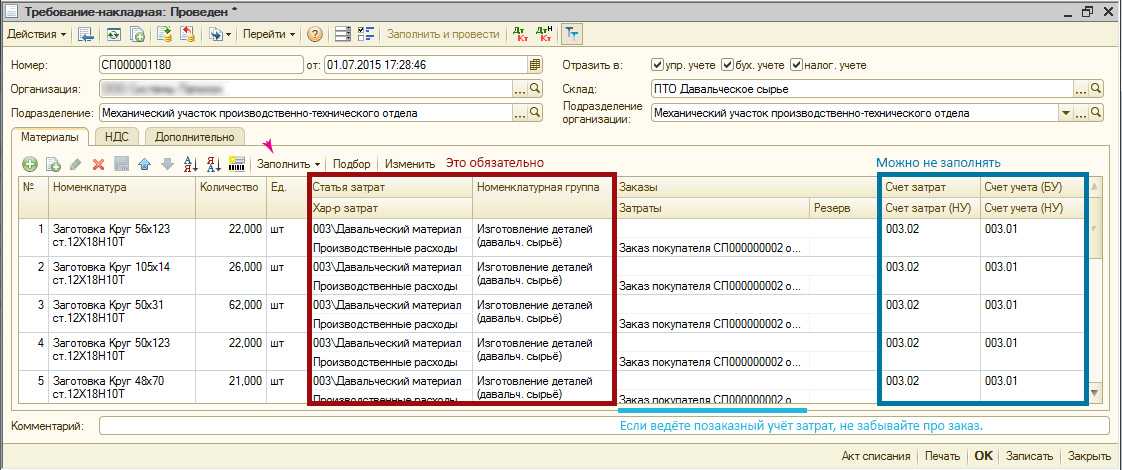

| 2 | Передача давальческих материалов в производство | 003.02 | 003.01 | 18 000,00 | Требование-накладная | — |

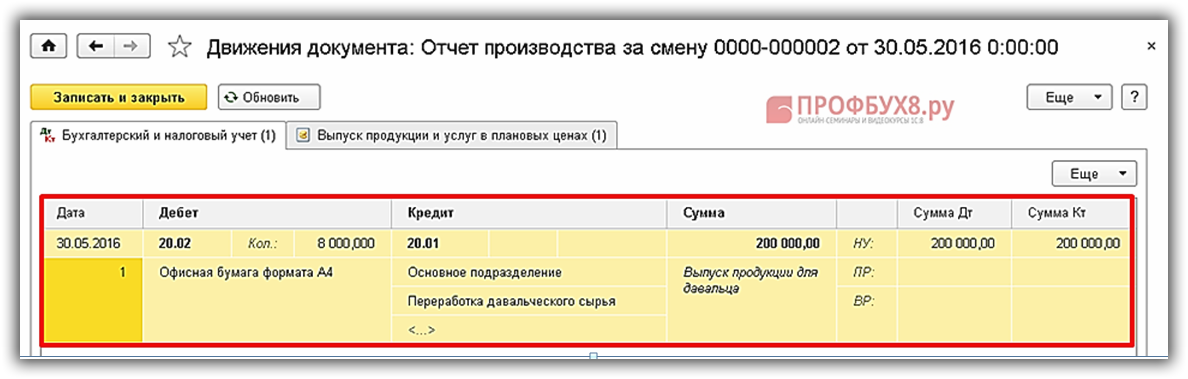

| 3.1 | Выпуск готовой продукции из материалов заказчика | 20.02 | 20.01 | 3 000,00 | Отчет производства за смену | — |

| 3.2 | Передача готовой продукции заказчику | — | — | — | Передача товаров | — |

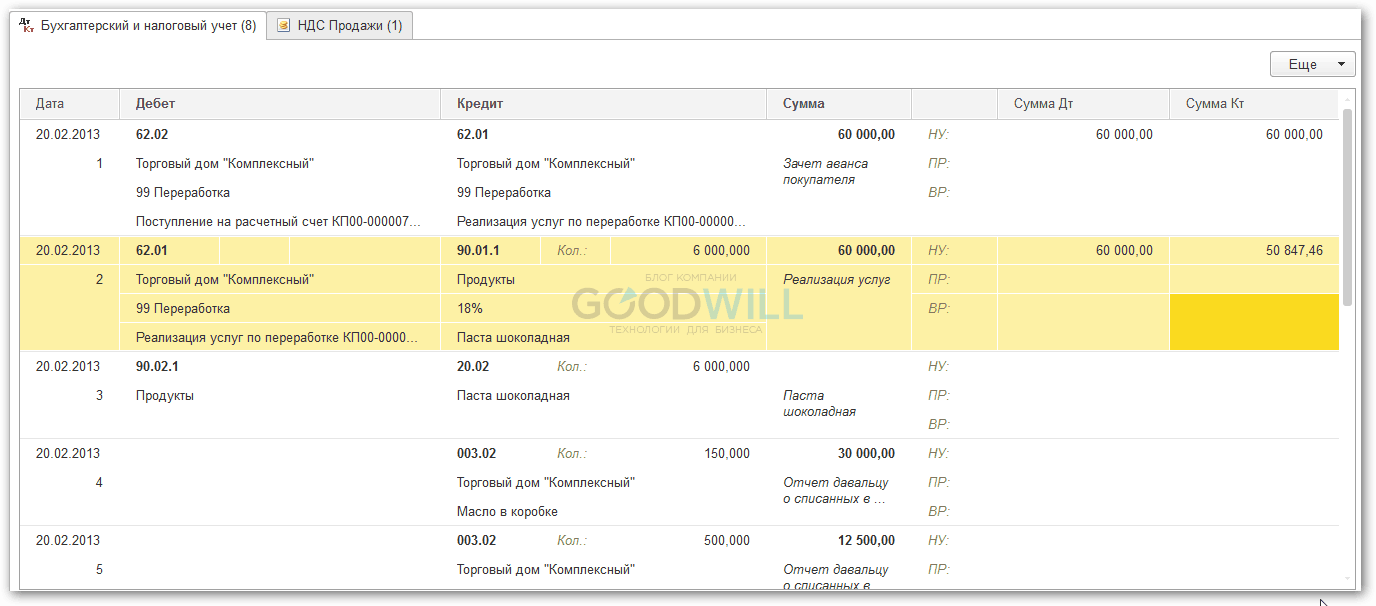

| 4.1 | Списание давальческих материалов | — | 003.02 | 18 000,00 | Реализация услуг по переработке | Требование-накладная |

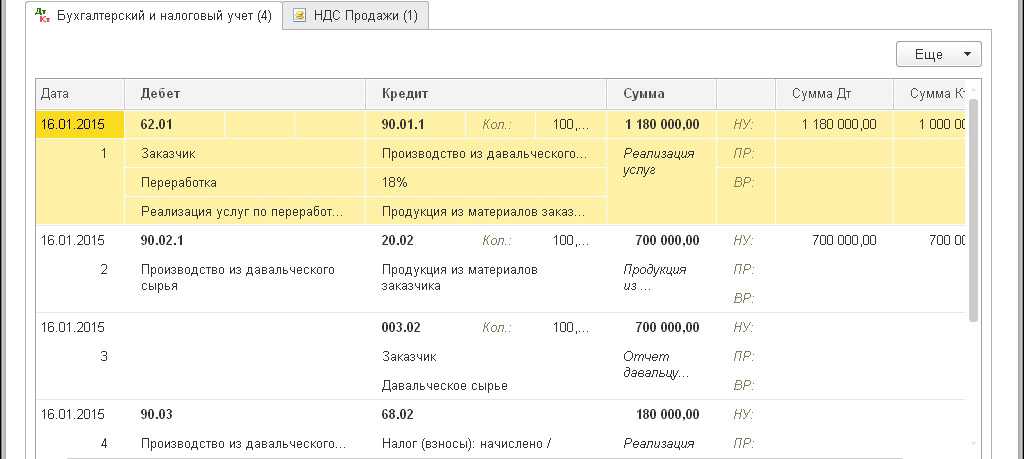

| 4.2 | Реализация услуг по переработке | 62.01 | 90.01.1 | 10 620,00 | ||

| 4.3 | Начислен НДС с реализации услуг | 90.03 | 68.02 | 1 620,00 | ||

| 4.4 | Списана себестоимость (без учета стоимости давальческих материалов) | 90.02.1 | 20.02 | 3 000,00 | ||

| 4.5 | Оформление счета-фактуры на услуги по переработке | — | — | 10 620,00 | Счет-фактура выданный | Реализация услуг по переработке |

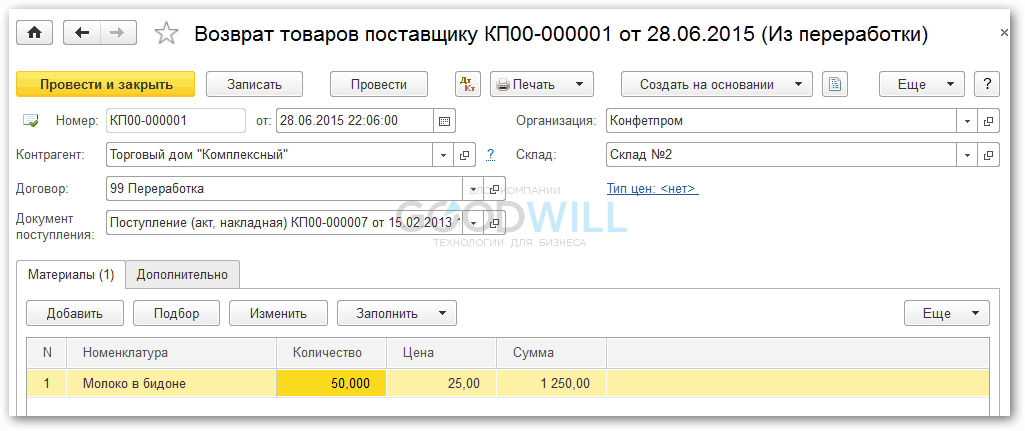

| 5 | Возврат неиспользованных материалов | — | 003.01 | 2 000,00 | Возврат товаров поставщику | Поступление товаров и услуг |

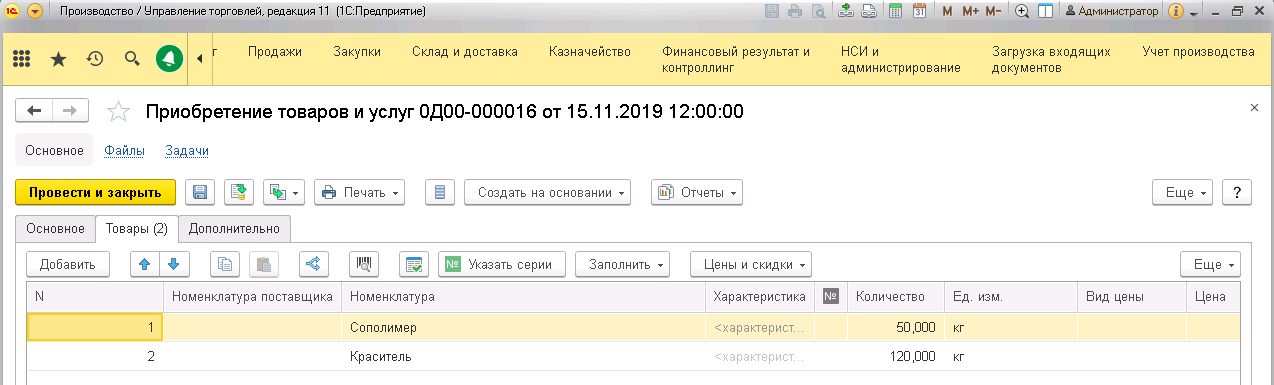

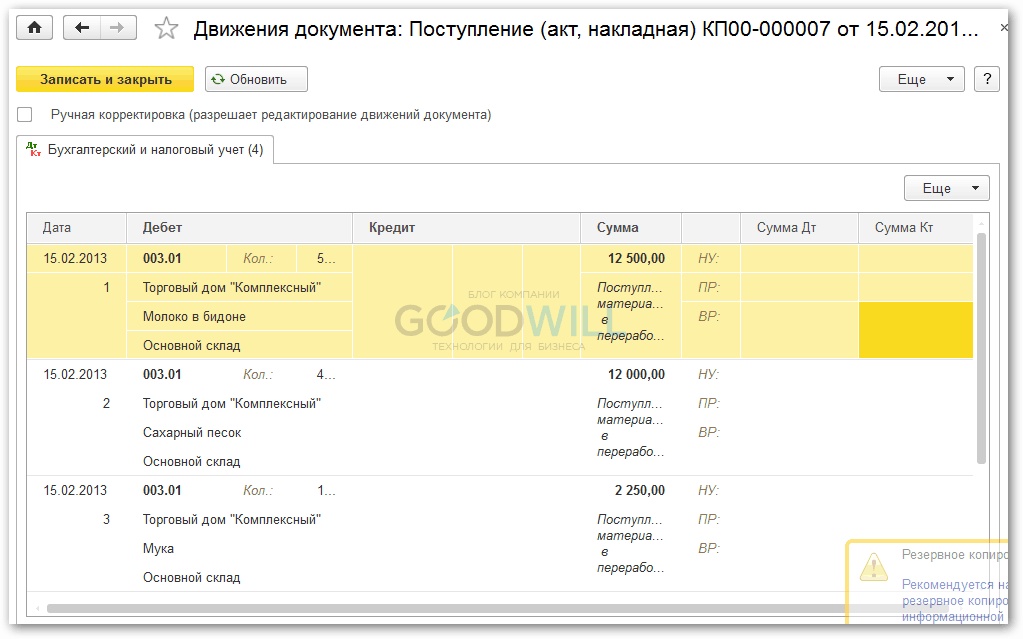

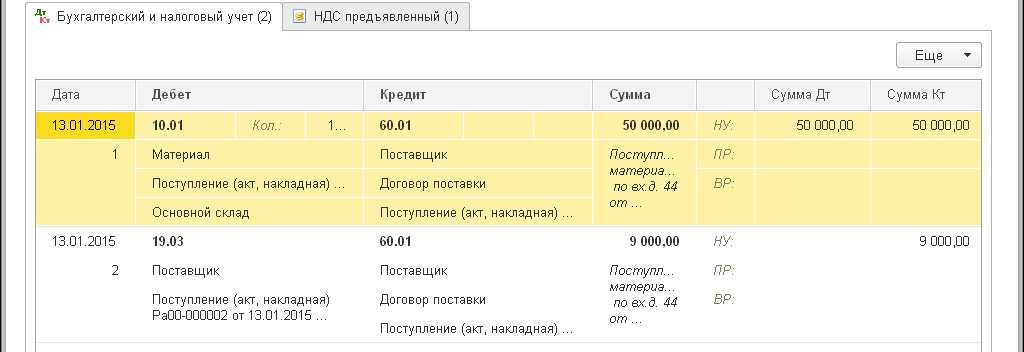

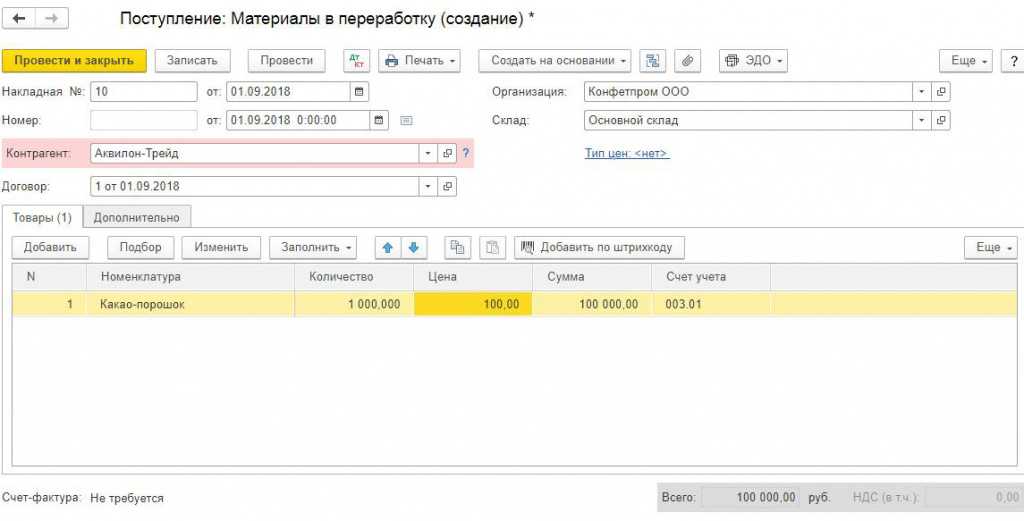

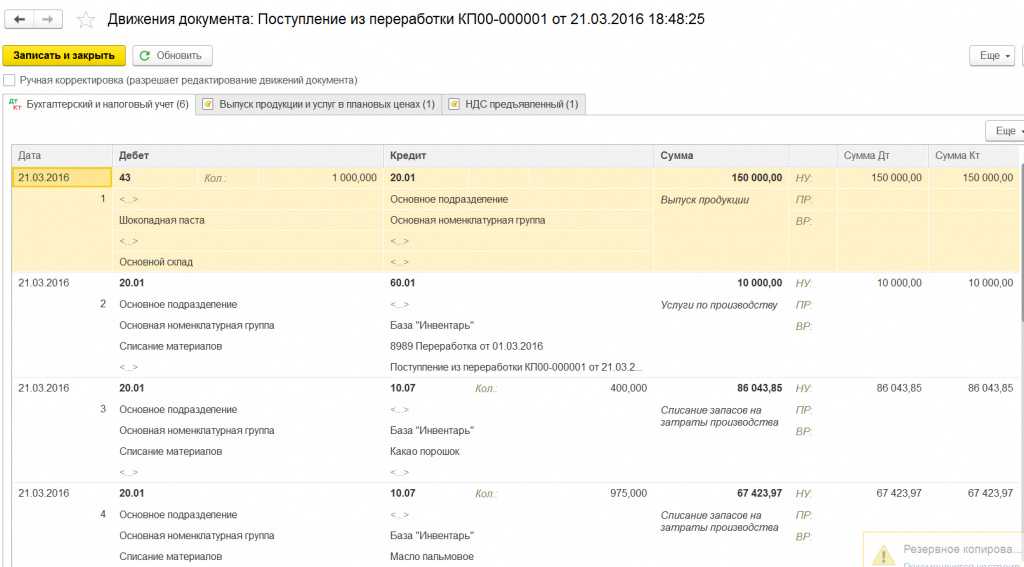

Поступление давальческих материалов

Для выполнения операции 1 «Поступление давальческих материалов» (см. таблицу примера) необходимо создать документ «Поступление товаров и услуг». В результате проведения этого документа будут сформированы соответствующие проводки.

Создание документа «Поступление товаров и услуг» (рис. 1):

Заполнение шапки документа «Поступление товаров и услуг» (рис. 2):

Заполнение табличной части документа «Поступление товаров и услуг» (рис. 4):

На закладке «Материалы» вводятся данные: наименование, количество, цена, а также указывается счет учета материалов, по которому будут выполнены записи в результате проведения документа.

Заполнение закладки «Счета расчетов» документа «Поступление товаров и услуг»:

На закладке «Счета расчетов» вводится счет расчетов с заказчиком по поступившим материалам (заполняется автоматически).

Заполнение закладки «Дополнительно» документа «Поступление товаров и услуг» (рис. 5):

На закладке «Дополнительно» вводятся реквизиты документа от заказчика, по которому поступили материалы:

Кроме того, если это необходимо, можно заполнить поля Грузоотправитель и Грузополучатель.

Результат проведения документа «Поступление товаров и услуг» (рис. 6):

Для проведения документа нажмите кнопку Провести , для просмотра проводок нажмите кнопку Результат проведения документа .

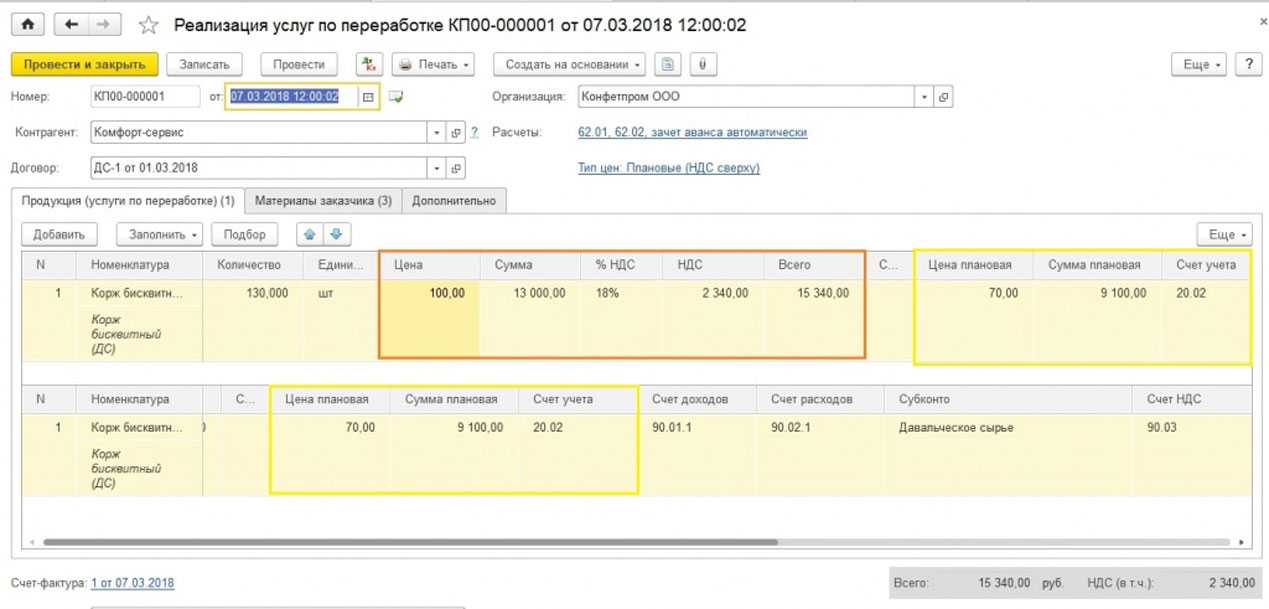

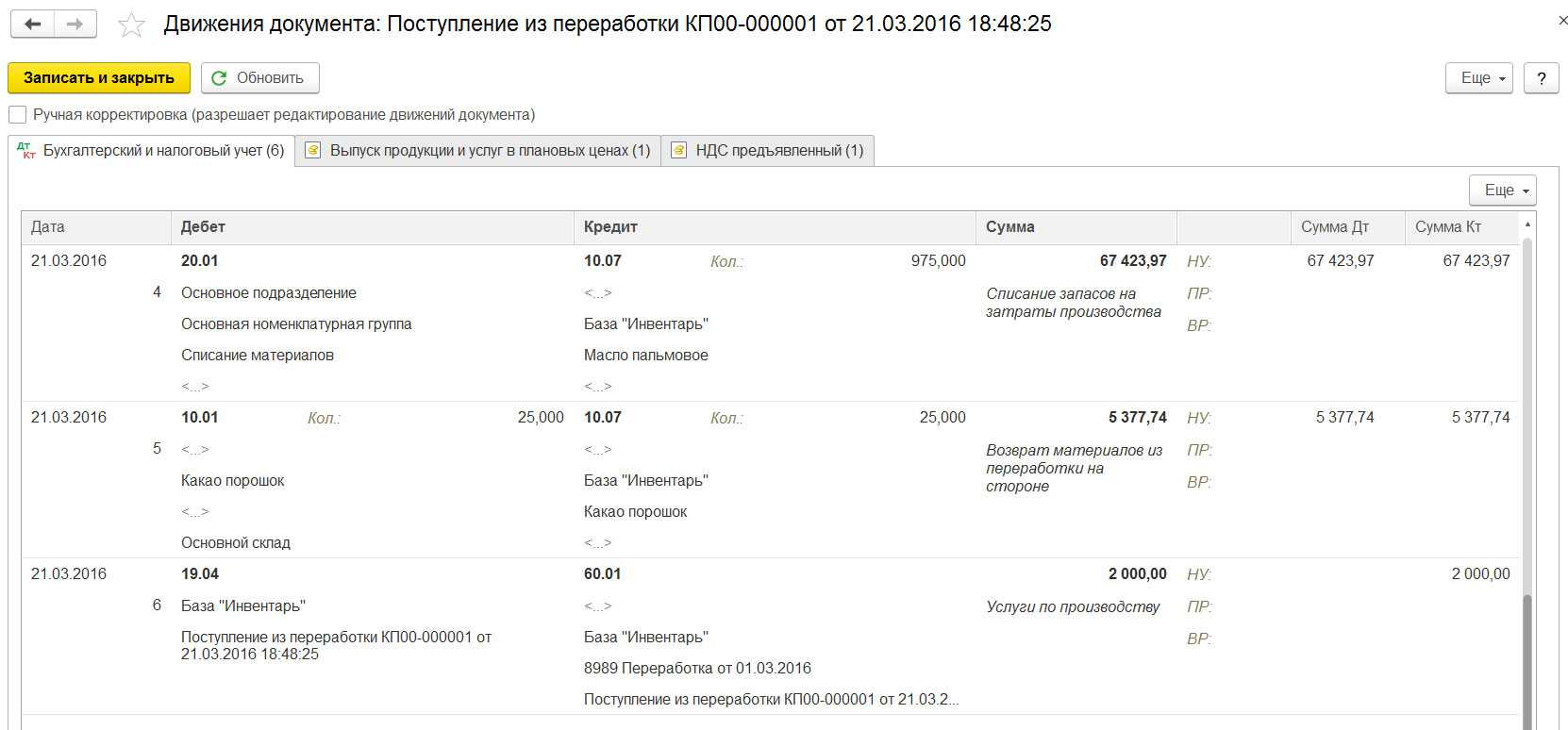

Учет давальческого сырья в 1С 8.3 у переработчика — пошаговая инструкция

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| 02 сентября | 003.01 | — | 30 000 | Поступление материалов от заказчика в переработку | Поступление (акт, накладная) — Материалы в переработку | ||

| 03 сентября | 003.02 | 003.01 | 30 000 | Списание материалов в производство | Требование-накладная | ||

| 12 сентября | 20.02 | 20.01 | 30 000 | 30 000 | 30 000 | Выпуск готовой продукции по плановой стоимости | Отчет производства за смену |

| 12 сентября | 002 | — | 30 000 | Передача готовой продукции на склад | Операция, введенная вручную —Операция | ||

| 13 сентября | — | — | — | Передача готовой продукции заказчику | Передача товаров — Передача продукции заказчику |

||

| — | 002 | 30 000 | Списание готовой продукции со склада | Операция, введенная вручную — Операция | |||

| 13 сентября | 62.01 | 90.01.1 | 120 000 | 120 000 | 100 000 | Выручка от реализации работ | Реализация услуг по переработке |

| 90.02.1 | 20.02 | 30 000 | 30 000 | 30 000 | Списание плановой себестоимости работ | ||

| — | 003.02 | 30 000 | Списание материалов заказчика с учета | ||||

| 90.03 | 68.02 | 20 000 | Начисление НДС с выручки | ||||

| 13 сентября | — | — | 120 000 | Составление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 20 000 | Отражение НДС в Книге продаж | ||||

| 30 сентября | 20.01 | 20 000 | 20 000 | 20 000 | Начисление зарплаты | Начисление зарплаты | |

| 68.01 | 2 600 | 2 600 | Удержание НДФЛ | ||||

| 20.01 | 69.01 | 580 | 580 | Начисление взносов в ФСС | |||

| 20.01 | 69.03.1 | 1 020 | 1 020 | Начисление взносов в ФФОМС | |||

| 20.01 | 69.11 | 40 | 40 | Начисление взносов на НС и ПЗ | |||

| 20.01 | 69.02.7 | 4 400 | 4 400 | Начисление взносов в ПФР | |||

| 30 сентября | 20.01 | 02.01 | 5 208,33 | 5 208,33 | 5 208,33 | Начисление амортизации | |

| 30 сентября | 20.02 | 20.01 | 1 248,33 | 1 248,33 | 1 248,33 | Корректировка стоимости произведенных работ | |

| 90.02.1 | 20.02 | 1 248,33 | 1 248,33 | 1 248,33 | Корректировка себестоимости реализованных работ |

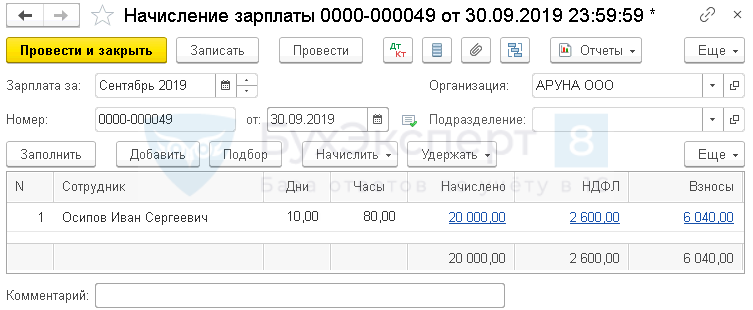

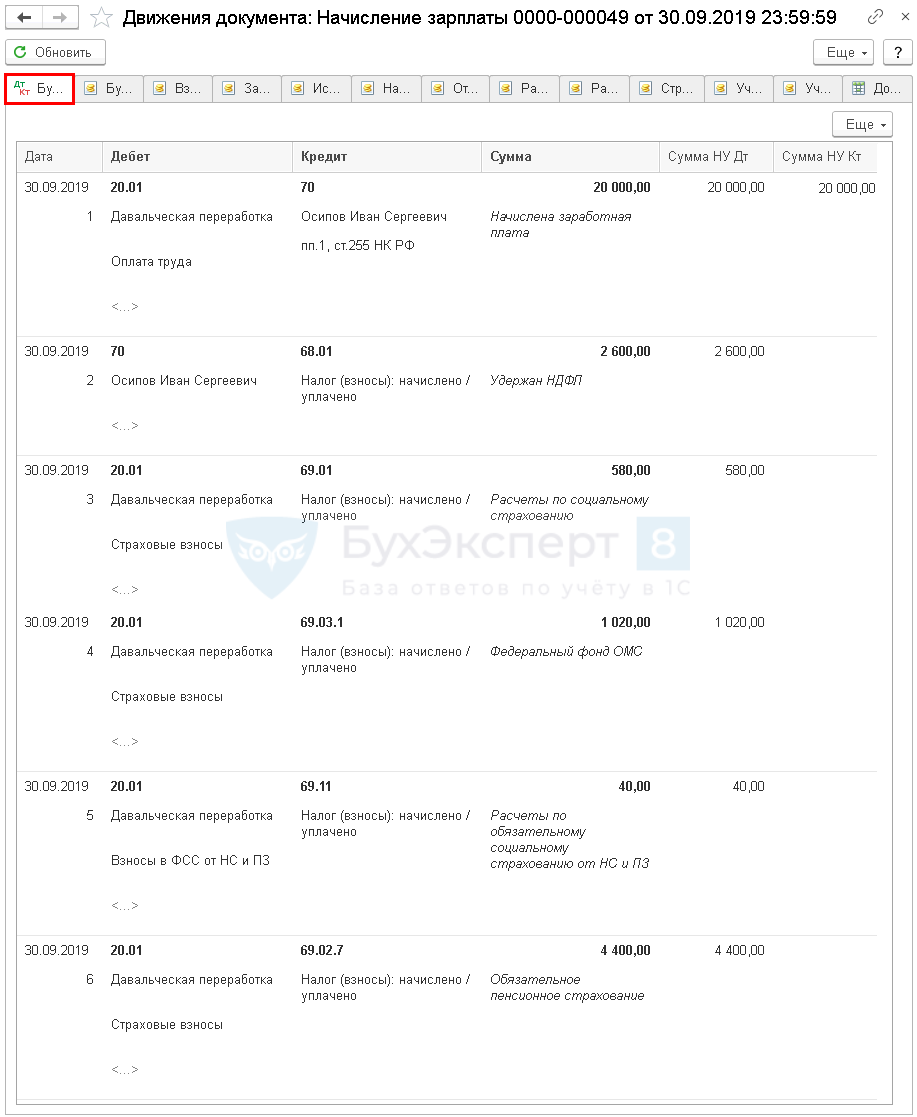

Начисление заработной платы и страховых взносов

В конце месяца начислите заработную плату сотрудникам, занятым в производстве работ, документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

Проводки по документу

Документ формирует проводки:

- Дт 20.01 Кт — начисление зарплаты;

- Дт Кт 68.01 — удержание НДФЛ с зарплаты;

- Дт 20.01 Кт 69.01 — начисление страховых взносов на социальное страхование;

- Дт 20.01 Кт 69.03.1 — начисление страховых взносов в ФФОМС;

- Дт 20.01 Кт 69.11 — начисление страховых взносов от НС и ПЗ;

- Дт 20.01 Кт 69.02.7 — начисление страховых взносов на пенсионное страхование.

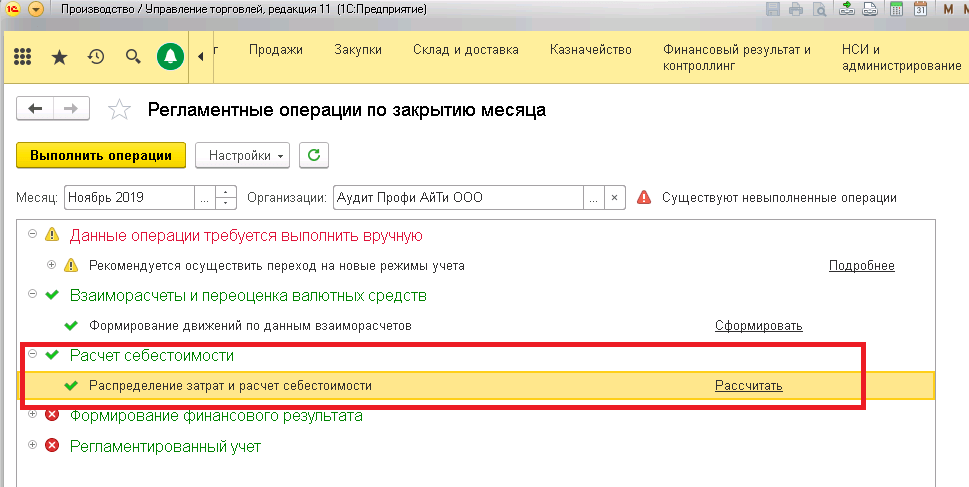

Расчет себестоимости готовой продукции

Для расчета себестоимости произведенной переработчиком продукции мы делаем в «1С:Управление торговлей+Производство» регламентную операцию закрытие месяца с расчетом себестоимости.

Процедуру «Расчет себестоимости» можно делать в 1С каждый день и несколько раз в день.

После закрытия месяца в 1С мы можем получить информацию о себестоимости готовой продукции из следующих отчетов.

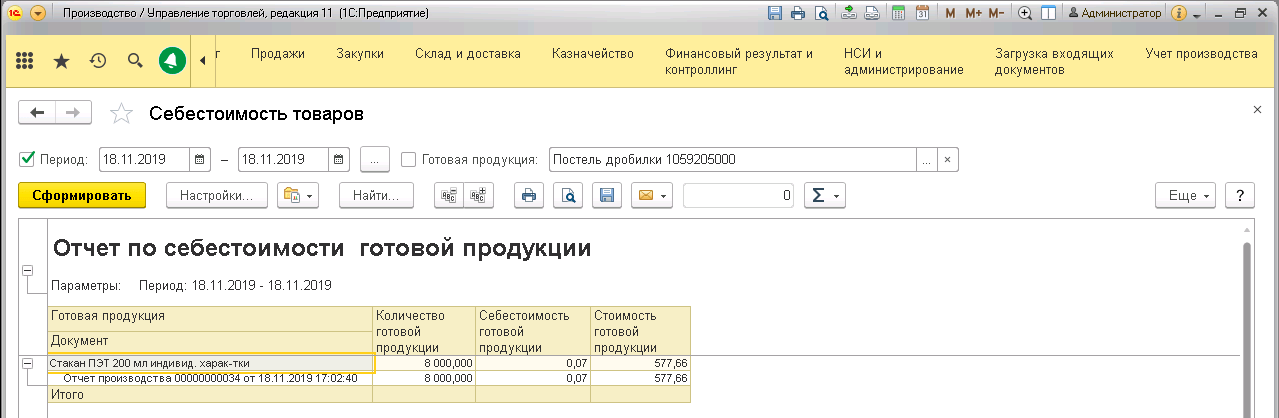

Отчет по себестоимости готовой продукции

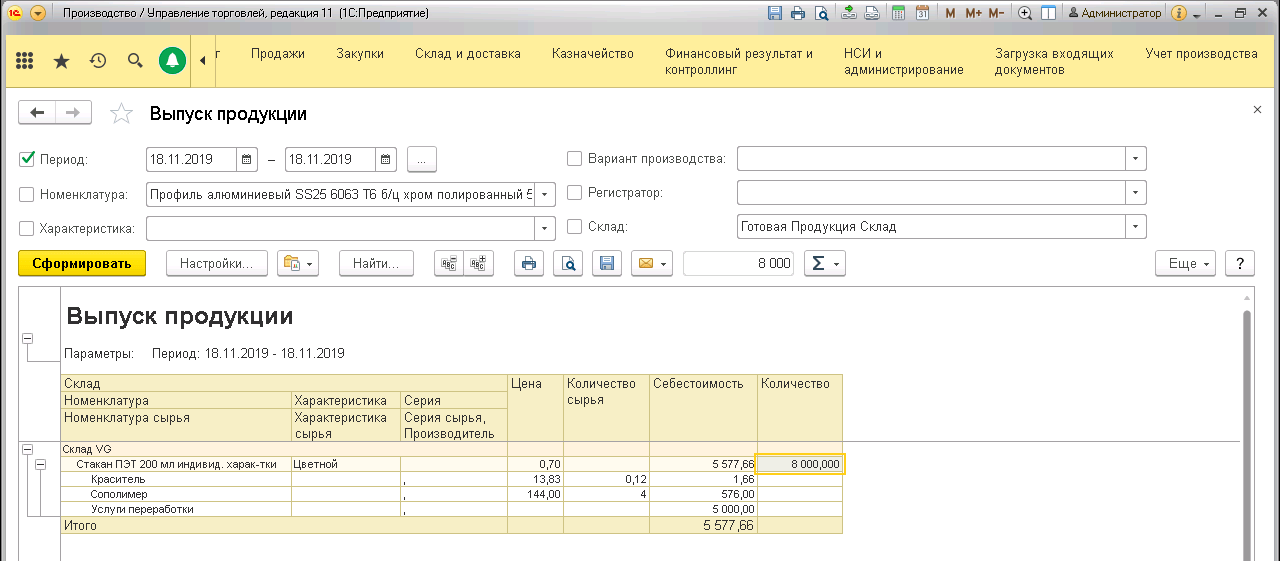

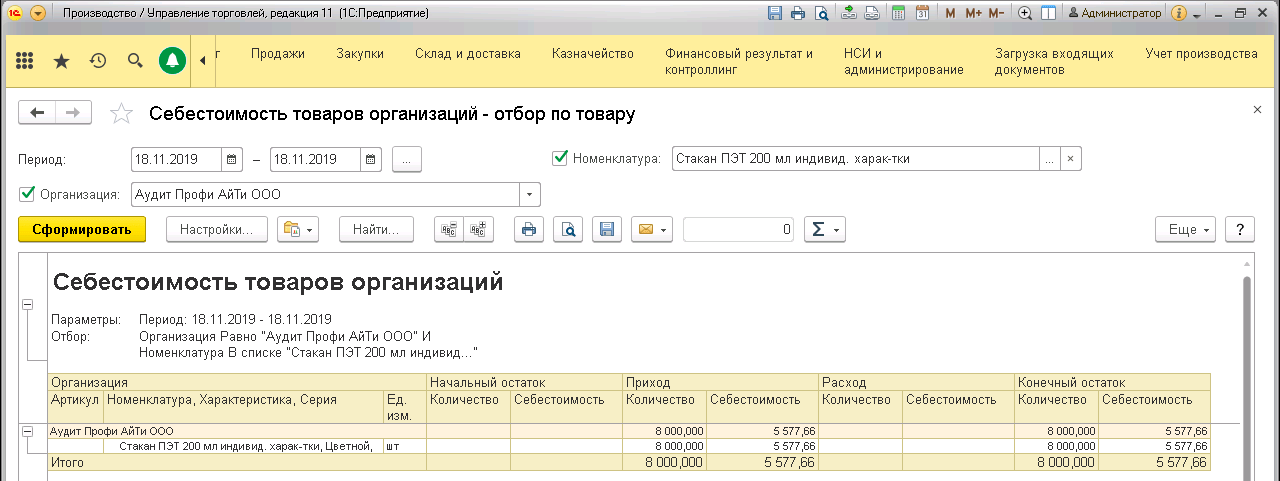

В разделе «Производство» подраздел «Отчеты» находится отчет «Себестоимость товаров».

Отчет показывает себестоимость продукции в разрезе каждого выпуска.

Отчет «выпуск продукции сырье»

В отчете «Выпуск продукции с сырьем» мы получаем себестоимость готовой продукции не только вместе сырьем, но и с дополнительными расходами, которые были отражены в отчете производства. В нашем случае это были услуги переработчика.

Регламентированный отчет «Себестоимость товаров»

Но этот отчет в 1С показывает общую себестоимость выпущенной продукции без разделения на доп.расходы. Например, в одном выпуске учитывали доп.расходы, а в другом нет. Данный отчет покажет общую себестоимость.

А вот отчет «Выпуск с сырьем», показанный ранее, детализирует себестоимость по каждому выпуску.

Какие операции проводят

Между двумя сторонами – заказчиком и исполнителем заключается соглашение, основным предметом которого является:

- передача материалов исполнителю;

- переработка на мощностях представляемых исполнителем производственных линиях;

- выпуск новой продукции.

Операции с давальческим сырьем проходят следующие этапы:

- Поступление. Предполагает оформление соглашения в письменном порядке между участниками (давальцев и переработчиком). Затем сырье транспортируется подрядчику.

- Переработка. Предполагает приемку сырья исполнительным лицом. Далее оно отправляется на переработку, производство продукции. Затем заказчик получает результат с остатками сырья и отходами.

- Реализация. Заказчик получает и проверяет результат проделанной работы. Также доставляются остатки сырья.

Каждый этап предполагает характерные особенности и ряд специфических операций. С давальческим сырьем могут реализовываться различные операции, например:

- переработка нефти для изготовления и получения готовой нефтепродуктов, сельскохозяйственной продукции. Некоторые организации занимаются изготовлением готовых продуктов (консервы, крупы, масла);

- проведение ремонтных работ, возведение строительных объектов.

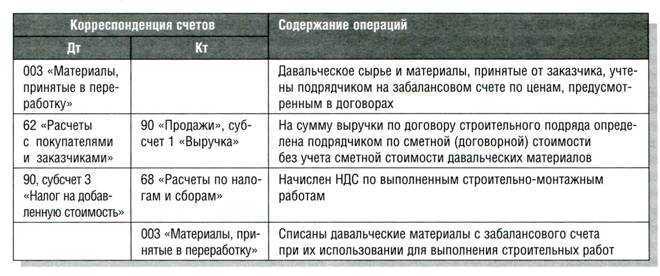

Проводки по бухучету давальческого сырья: основные аспекты и правила

Приход давальческого сырья

- Счет 60 ««Расчеты с поставщиками и подрядчиками»:

- Дебет счета 60 на сумму стоимости сырья;

- Кредит счета 41 «Товары» на сумму стоимости сырья;

- Счет 41 «Товары»:

- Дебет счета 41 на сумму стоимости сырья;

- Кредит счета 61 «Расчеты с покупателями и заказчиками» на сумму стоимости сырья;

Отражение расходов на обработку давальческого сырья

При расходах на обработку давальческого сырья также следует провести соответствующие записи в бухгалтерии:

- Счет 20 ««Основное производство»:

- Дебет счета 20 на сумму расходов по обработке;

- Кредит счета 26 «Незавершенное производство» на сумму расходов по обработке;

- Счет 26 «Незавершенное производство»:

- Дебет счета 26 на сумму расходов по обработке;

- Кредит счета 60 «Расчеты с поставщиками и подрядчиками» на сумму расходов по обработке;

Передача готовой продукции

При передаче готовой продукции получателю, произведенной из давальческого сырья, необходимо осуществить следующие проводки:

- Счет 14 «Готовая продукция»:

- Дебет счета 14 на сумму стоимости готовой продукции;

- Кредит счета 26 «Незавершенное производство» на сумму стоимости готовой продукции;

- Счет 60 «Расчеты с поставщиками и подрядчиками»:

- Дебет счета 60 на сумму стоимости готовой продукции;

- Кредит счета 14 «Готовая продукция» на сумму стоимости готовой продукции;

Таким образом, правильное отражение операций, связанных с давальческим сырьем, в бухгалтерии требует проведения соответствующих проводок на счетах 41, 60, 20, 26 и 14. Это позволяет отразить фактическое движение давальческого сырья и готовой продукции в учете, а также корректно отразить возникшие расходы и доходы

При выполнении учетных операций важно следовать правилам и руководствоваться действующим законодательством и нормативными документами, регулирующими бухгалтерский учет

Что такое давальческое сырье

Подобное сырье получило название – давальческое, а его перебазирование к месту переработки – движение давальческого материала. В ходе перевозки и использования его, могут возникнуть различные сложности, которые будут требовать быстрого решения. Все они должны учитываться в договоре.

Заключенный договор с гражданско-правовой стороны является документом подряда, где в качестве предмета выступает обработка и изготовление материала, либо реализация работ с дальнейшим отчуждением итогов для заказчика.

Транспортировка сырья в обязательном порядке должна быть оформлена договором подряда, подлежащему письменному оформлению.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

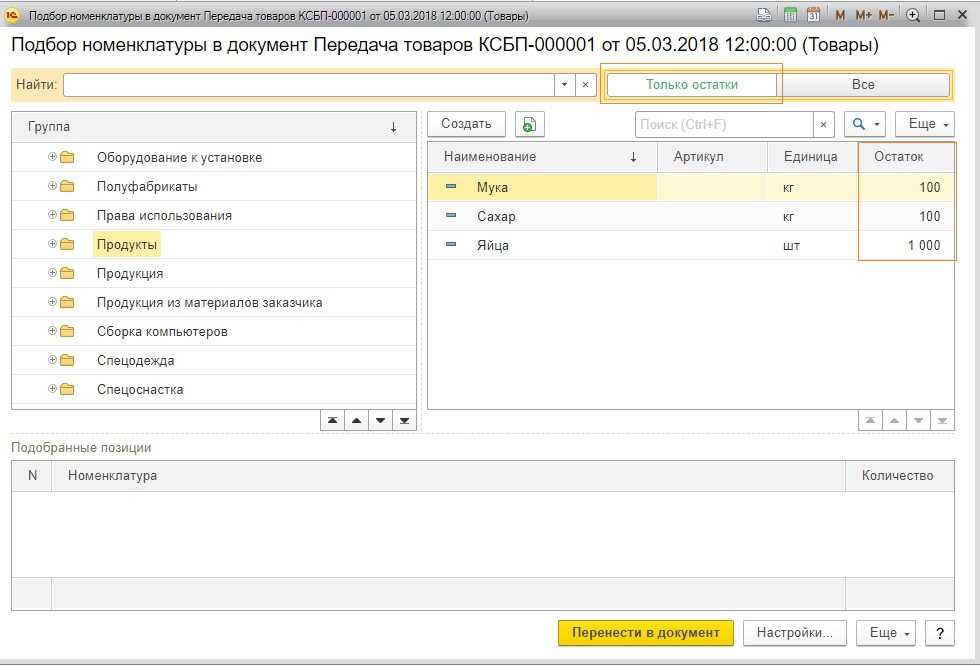

Документ Заказ давальцу

В документе «Заказ давальцу» указываются конкретные требования к выполняемой работе, а также количество и перечень необходимых материалов или компонентов. Этот документ является основой для формирования и учета заказа давальцу и обычно предоставляется в электронном виде.

Документ «Заказ давальцу» может быть заинтересован множеством сторон, включая как производителя, так и давальца. Для производителя он представляет собой инструмент для контроля и планирования процессов производства. А для давальца – понятное и точное задание на выполнение работ или изготовление компонентов, обеспечивающее прозрачность и понятность выполняемых операций.

В документе «Заказ давальцу» обычно указываются следующие пункты:

- Номер и дата заказа: уникальный идентификатор документа.

- Описание требований: детальное описание работ или компонентов, необходимых для производства.

- Количество и перечень материалов: информация о необходимом количестве материалов и компонентов.

- Сроки выполнения: указание даты, когда работы должны быть выполнены или компоненты поставлены.

- Цена и оплата: информация о стоимости работ или компонентов и условиях оплаты.

- Контактная информация: данные о контактных лицах производителя и давальца для оперативного общения.

Документ «Заказ давальцу» является важной составляющей давальческой схемы и играет роль инструмента учета и контроля производственных операций. Он облегчает сотрудничество и взаимодействие между производителем и давальцем, что позволяет эффективно управлять и оптимизировать процессы производства

Документальное оформление операций с ДС

1. Договор купли-продажи ДС

- Идентификационные данные продавца и покупателя;

- Характеристики и количество ДС;

- Цена и сроки поставки ДС;

- Условия оплаты и отгрузки ДС;

- Ответственность сторон.

2. Акт приемки-передачи ДС

Акт приемки-передачи ДС является основным документом, подтверждающим факт передачи и приемки ДС. Он должен включать:

- Дата и место составления акта;

- Идентификационные данные продавца и покупателя;

- Характеристики и количество ДС;

- Состояние ДС на момент передачи и приемки;

- Подписи сторон.

3. Счет-фактура и товарные накладные

Счет-фактура и товарные накладные являются основными документами для учета и контроля движения ДС. Они содержат следующую информацию:

- Номер, дата и место составления документа;

- Идентификационные данные продавца и покупателя;

- Характеристики и количество ДС;

- Сумма и НДС;

- Подписи сторон.

4. Документы о платежах

Платежные документы играют важную роль при операциях с ДС. Они подтверждают факт оплаты и содержат информацию о следующих моментах:

- Номер, дата и место составления документа;

- Идентификационные данные продавца и покупателя;

- Сумма оплаты и способ оплаты;

- Дата и реквизиты счета;

- Подписи сторон.

5. Прочие документы

Помимо основных документов, стоит учитывать и другие документы, которые могут быть связаны с операциями по ДС. Например:

- Доверенности;

- Акты приемки и осмотра ДС;

- Согласия и разрешения на проведение операций;

- Протоколы представительных органов;

- Лицензии и разрешительные документы.

Документальное оформление операций с ДС является важным аспектом ведения бизнеса. Правильно оформленные документы помогают избежать проблем с контролирующими органами, а также подтверждают законность операций. Внимательное и точное составление документов необходимо для успешного развития бизнеса и соблюдения законодательства.

Договор подряда и другие документы при давальческой схеме

Вступление в договорные отношения давальца и владельца производства можно рассматривать как заключение одного из видов договора подряда, поэтому законодательно нужно ориентироваться на главу 37 Гражданского Кодекса РФ. Также такой вид сотрудничества регламентируется в ст. 220 и 227 ГК РФ.

Как провести инвентаризацию давальческих материалов?

- название и объемы сырья, передаваемого в обработку;

- параметры готовой продукции;

- даты предоставления сырья и его окончательной обработки;

- вознаграждение за работу подрядчика;

- порядок произведения расчетов (сроки уплаты и ее вид – наличность, безнал, частично в виде сырья или отходов от него);

- особенности доставки сырья и потом готовой продукции;

- особые требования заказчика, если они есть (технологические характеристики, пожелания к способам обработки, нормы расходования сырья и др.): чаще их приводят в приложении к договору;

- если не оговорено иного, по умолчанию собственником материалов, отходов от сырья и остатков является давалец.

Кроме договора, оформляется акт передачи сырья и накладная (форма № М-15), иногда присовокупляется квитанция на транспорт. Все время нахождения сырья у подрядчика он несет ответственность за его сохранность.

ОБРАТИТЕ ВНИМАНИЕ! В накладной обязательно должны быть указаны реквизиты договора подряда и отмечено, что сырье предоставляется на основании давальческой схемы. Отходы нужно учитывать, поскольку формально они также принадлежат заказчику

Отходы нужно учитывать, поскольку формально они также принадлежат заказчику.

Все другие способы обращения с ними нужно отразить в договоре и учесть в документации. Если заказчик хочет просто оставить их у обработчика, нужно оформить договор безвозмездной передачи.

Если же давалец планирует их вернуть, Минфин в Методических указаниях приводит порядок учета этой процедуры: она производится по возможной стоимости их продажи или применения, при этом стоимость исходного сырья уменьшается на эту цифру. Утилизация отходов оговаривается отдельно.

Готовая продукция хранится на складе подрядчика, куда перемещается по накладной № МХ-18, до передачи ее владельцу, которая производится по накладной № М-15.