Особенности процедуры

С необходимостью приобретения нового оборудования сталкивается каждое предприятие. Такое оборудование устанавливается взамен изношенного и морально устаревшего, при внедрении новых технологий, увеличении объемов на производстве, освоении новых видов продукции.

Для понимания процесса постановки на учет следует определиться с понятием «основные средства». По стандартам, ОС представляют собой имущественные активы, с помощью которых предприятие выполняет свою основную деятельность. Они используются при оказании услуг, в производстве продукции, а также являются средствами труда.

Способ приобретения или поступления материального актива определен:

- в результате процедуры дарения

- приобретения

- изготовления силами предприятия или подрядчика

- поступления в виде взноса

Необходимость в покупке и установке определяется на техническом совещании у главных специалистов предприятия. После получения имущественного актива возникает необходимость в постановке на учет как ОС и последующего ввода в эксплуатацию.

Начисление амортизации

Начисление амортизации в «1С:Бухгалтерии» выполняется автоматически при помощи регламентной операции

«Амортизация и износ основных средств» в обработке «Закрытие месяца» («Операции – Закрытие периода –

Закрытие месяца»).

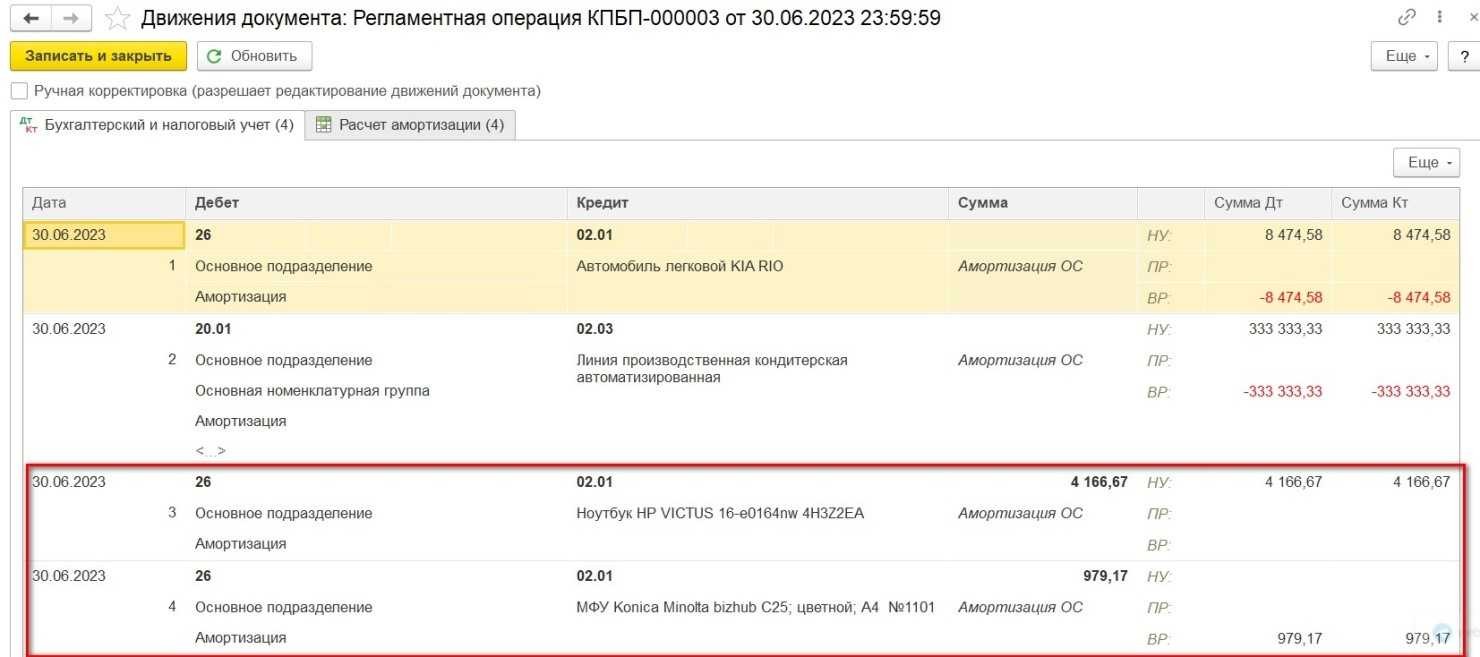

Результат погашения стоимости ОС посредствам начисления амортизации представлен на рисунке ниже (рис.29).

Рис.29. Начисление амортизации

Рис.29. Начисление амортизации

Проверим корректность расчета амортизации:

- Ноутбук HP:

- 150 000 (стоимость ОС): 36 мес (СПИ) = 4 166, 67

МФУ Konica:

47 000 (стоимость ОС): 48 мес (СПИ) = 979, 17

Так как сумма по налоговому учету была ранее списана на расходы при принятии к учету ОС, сформировалась

положительная временная разница.

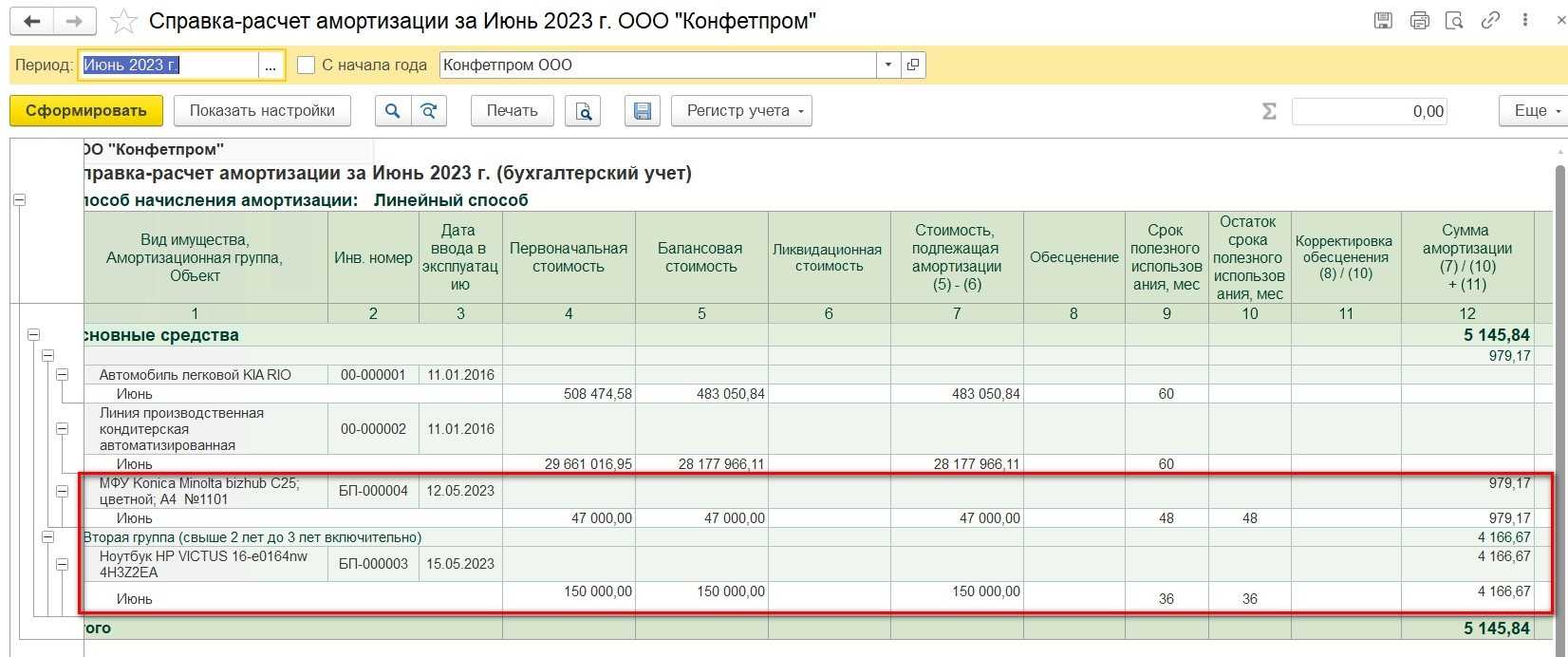

Ликвидационная стоимость не была указана. Проанализировать полученные результаты можно в справке-расчет

«Амортизация» («Операции – Справки-расчеты) (рис.29).

Рис.30. Справка-расчет «Амортизация»

Рис.30. Справка-расчет «Амортизация»

Подведем итоги

В материале статьи мы рассказали, как вести учет основных средств в «1С:Бухгалтерии». Программный продукт

«1С:Бухгалтерия» позволяет отражать учет ОС в соответствии с действующим законодательством. Интерфейс

системы удобен и интуитивно понятен, что способствует быстрому освоению программы.

НДС при вводе основных средств

НДС по приобретенному основному средству принимается к вычету при выполнении следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

- объект принят к учету, то есть отражен в бухучете на счете 08 «Вложения во внеоборотные активы» или на счете 01 «Основные средства» (Письмо Минфина от 20.11.2015 № 03-07-РЗ/67429);

- есть счет-фактура и первичные документы на объект;

- объект будет использоваться в облагаемых НДС операциях;

- не прошло 3 лет с момента принятия объекта к учету.

Как вы оцениваете информацию ?

Отлично! Спасибо. 76.53%

Не очень. Информация устарела. 15.82%

Затрудняюсь ответить … 7.65%

Проголосовало: 392

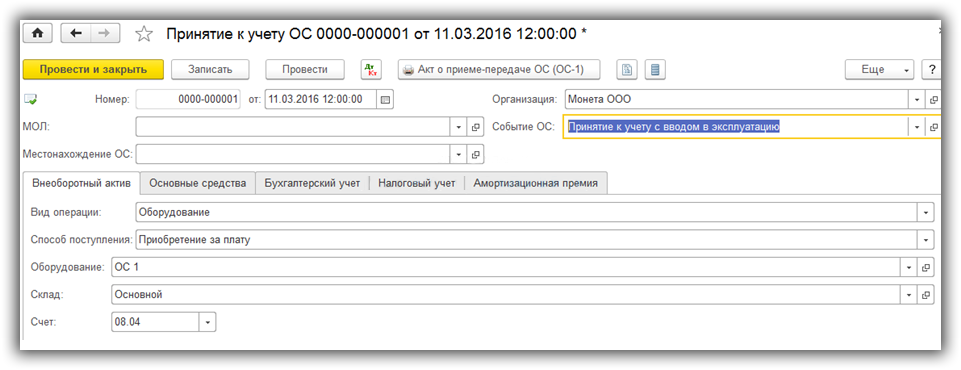

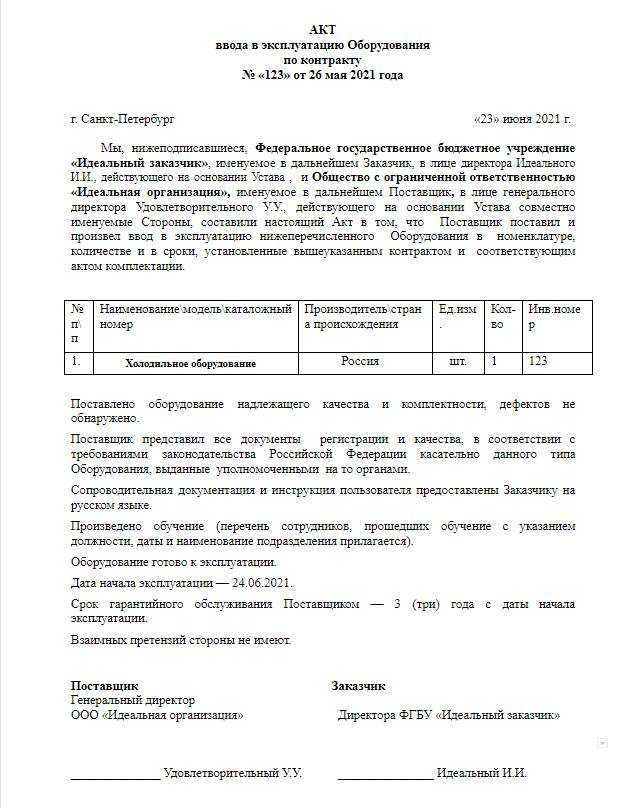

Ввод ОС в эксплуатацию

11.03.2016 – Основное средство принято к учету.

Ввод в эксплуатацию оформляется в системе документом Принятие к учету ОС (меню ОС и НМА – Поступление основного средства – Принятие к учету ОС):

Заполняем поля:

- Вид операции – в данном случае Оборудование. Также документ применятся для принятия к учету Объектов строительства и отражения принятия к учету по результатам инвентаризации

- Способ поступления — в данном случае оборудование было приобретено за плату

- Событие ОС — указываем событие Принятие к учету с вводом в эксплуатацию

- Оборудование — указывается приобретенное основное средство

- Счет – счет, на который основное средство было оприходовано

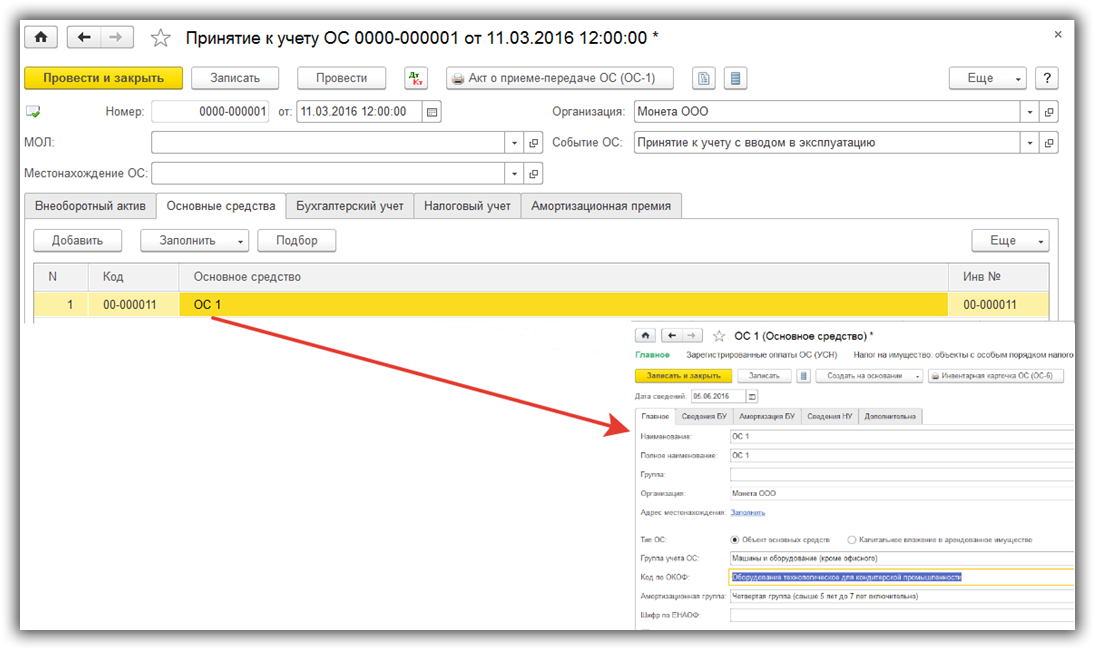

Далее переходим на закладку Основные средства.

Здесь нужно указать основное средство, которое будет числиться на счете 01 (справочник Основные средства):

Порядок принятия основного средства в бухгалтерском учете описывается на закладке Бухгалтерский учет:

Здесь нужно указать:

Счет учета основного средства – у нас 01.01

Порядок учета – в данном случае указываем Начислять амортизацию;

Счет начисления амортизации – на счете 02.01 будет накапливаться амортизация

Важно не забыть установить флажок Начислять амортизацию!

Способ начисления амортизации – в данном случае Линейный способ. Возможные варианты:

Срок полезного использования оборудования – срок полезного использования оборудования в месяцах

Способ отражения расходов по амортизации

Заполняется следующим образом:

Указываем счет затрат, на который будут относиться амортизационные расходы и аналитики к счету затрат.

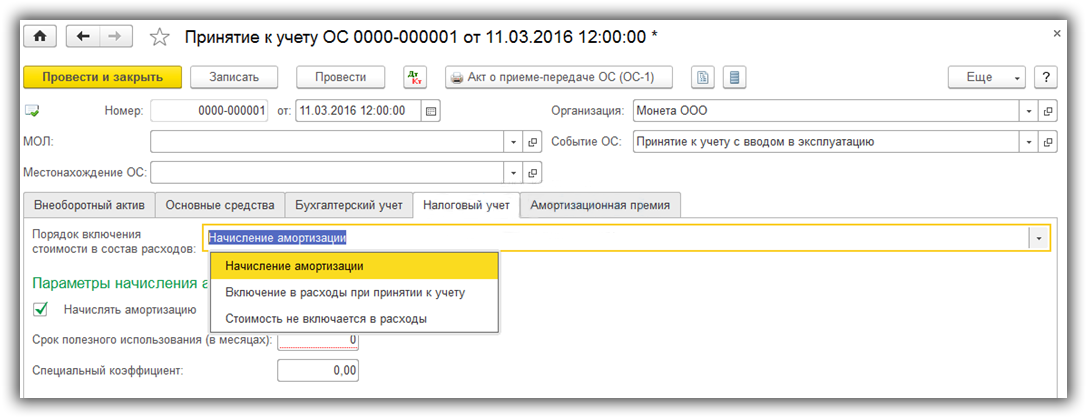

Порядок принятия основного средства к налоговому учету описывается на закладке Налоговый учет:

Заполняем следующим образом:

Порядок включения стоимости в состав расходов — в данном случае Начисление амортизации

Важно также не забыть поставить флажок Начислять амортизацию, чтобы в налоговом учете начислялись расходы по амортизации

Срок полезного использования — срок полезного использования для целей налогового учета в месяцах

Специальный коэффициент – понижающий или повышающий коэффициент амортизации для НУ. В данном случае специальный коэффициент не применяется

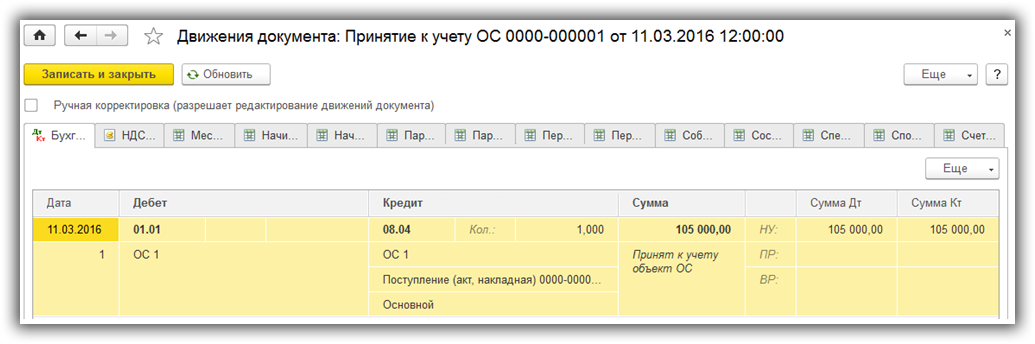

Документом Принятие к учету ОС были сформированы следующие проводки:

Таким образом, первоначальная стоимость основного средства в бухгалтерском и в налоговом учете была полностью перенесена на счет учета основного средства организации.

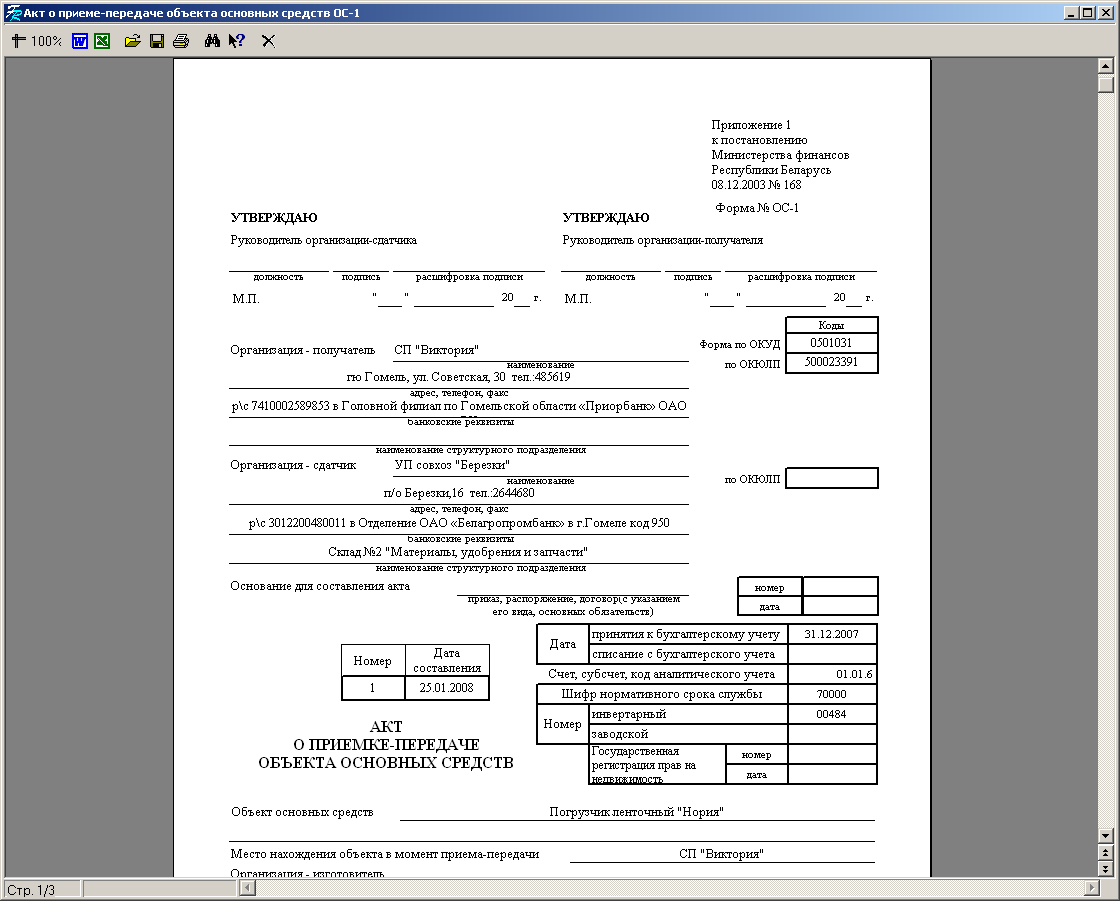

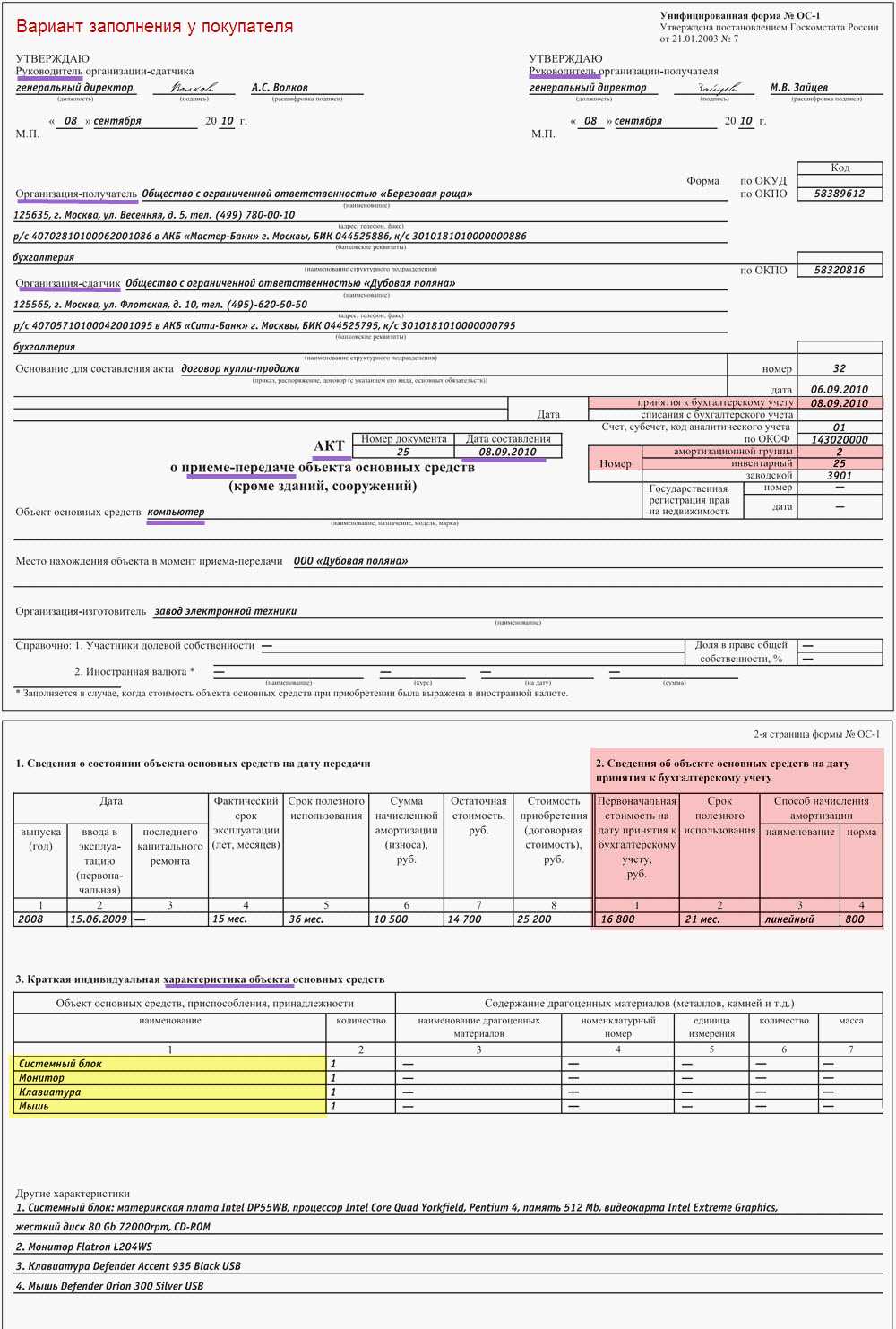

Пример заполнения формы ОС-1

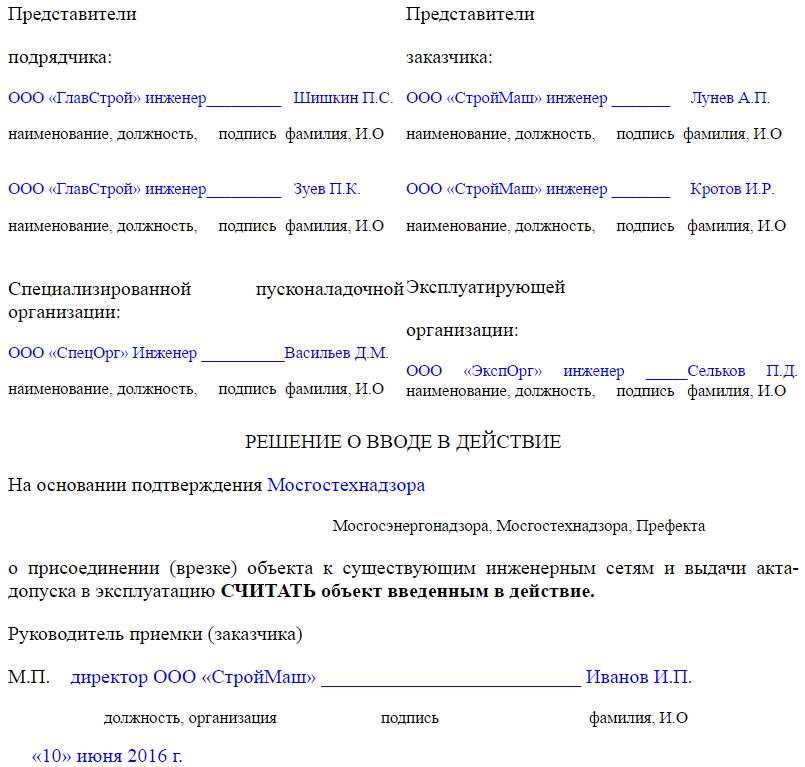

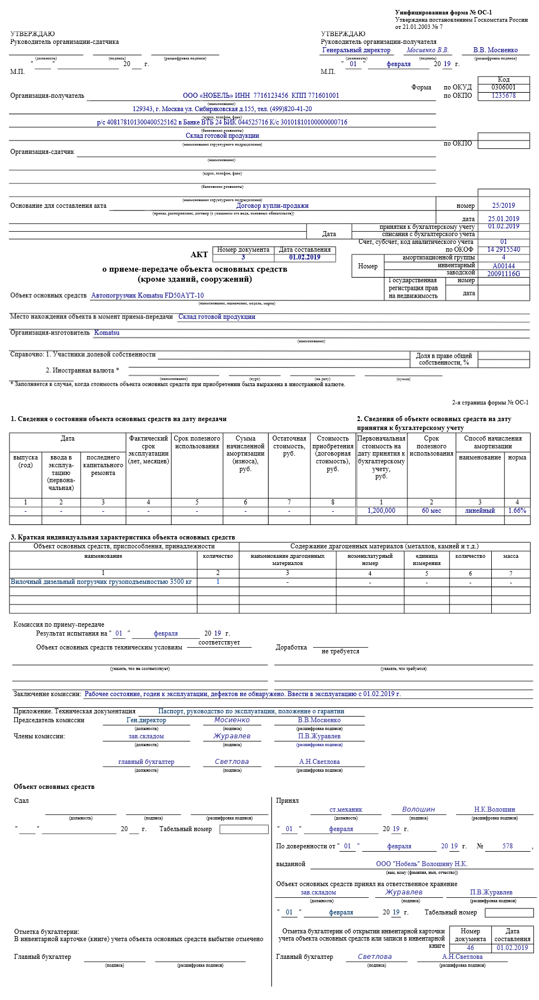

На основании передаточного акта может приниматься и передаваться новый объект или ранее использованный, поэтому заполнение формы будет отличаться. Так, когда передается не новое ОС, то I раздел формы заполняет передающая сторона, внося сведения о состоянии объекта к моменту передачи. Если передается новый объект, то I раздел заполнять не следует.

Раздел II заполняется получающей стороной на своем экземпляре. В него следует внести сведения в отношении ОС на дату принятия на учет. Если принимается не новое ОС, то в графе «период полезного использования» указывается тот, на протяжении которого объект еще можно эксплуатировать.

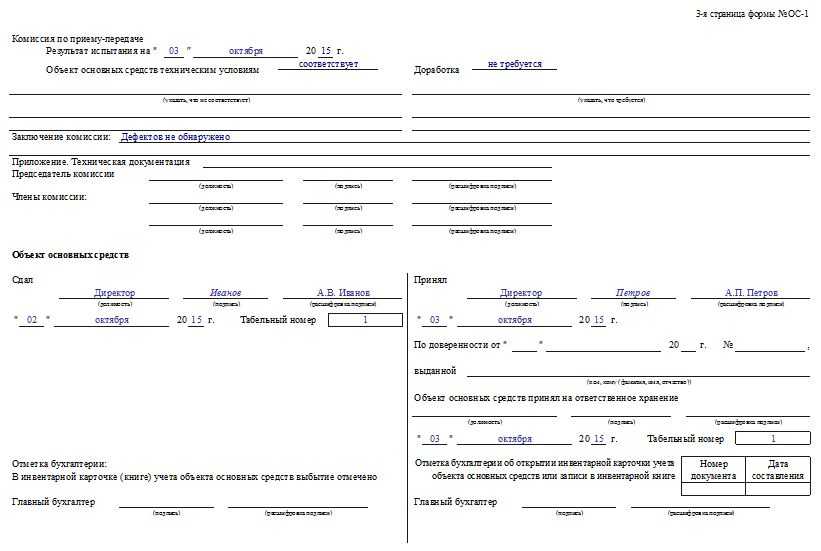

Раздел III предназначен для внесения различных характеристик объекта. Комиссия, которая подписывает передаточный акт, обязана осмотреть ОС, дать ему оценку, установить его характеристики предъявляемым требованиям.

Если для оформления акта используется не типографский бланк, а распечатанный в формате word с компьютера, он может быть заполнен не вручную, а помощью программного обеспечения. Но свое заключение комиссия должна оформить только собственноручно.

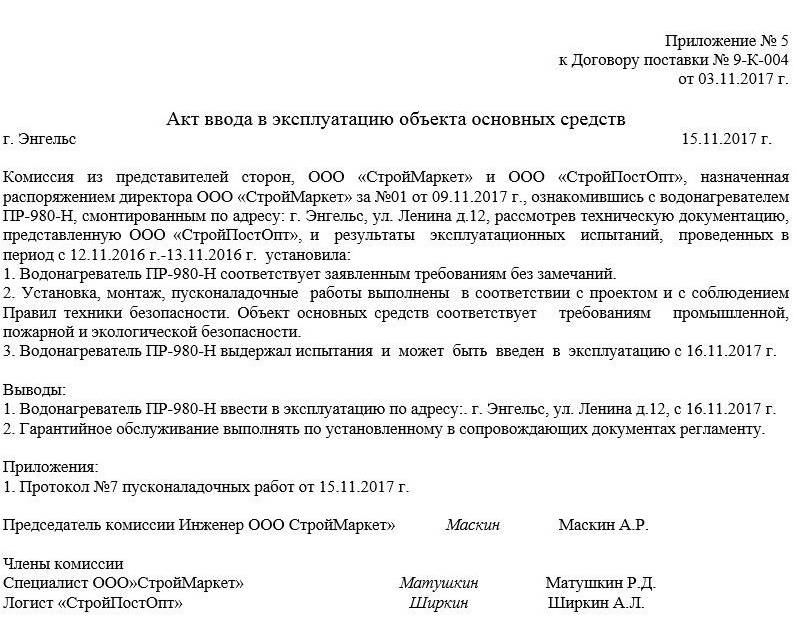

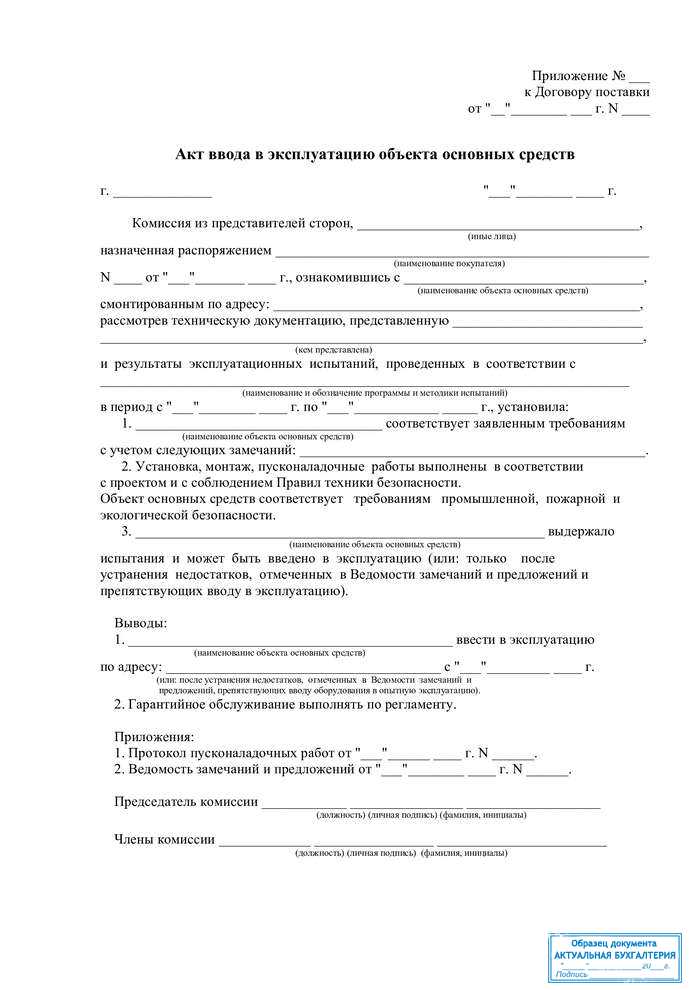

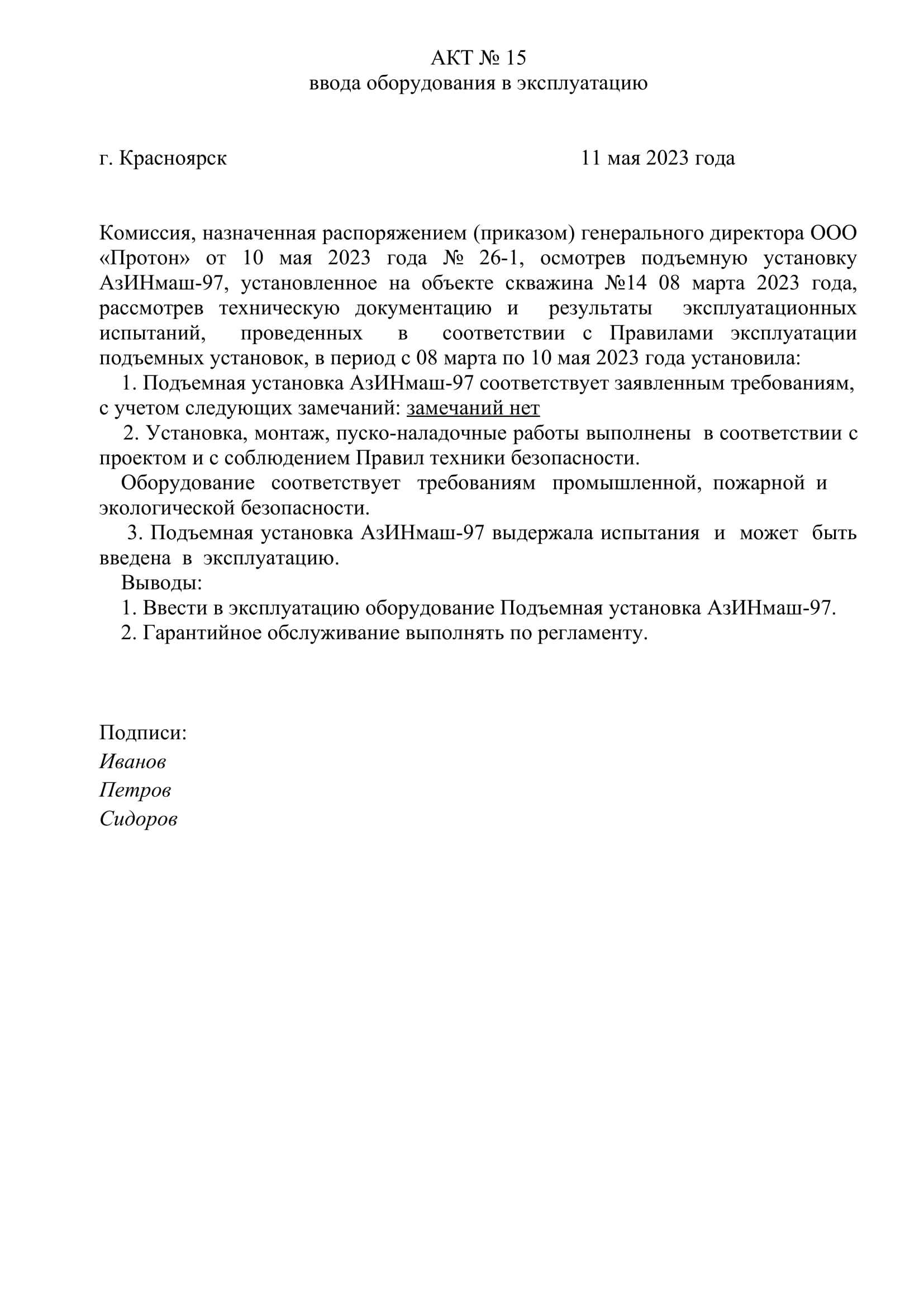

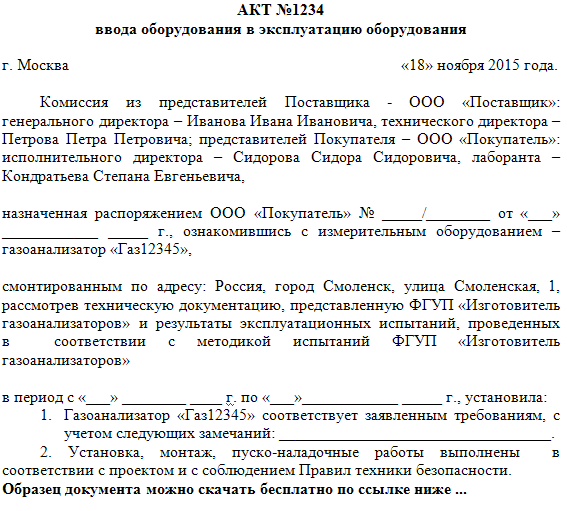

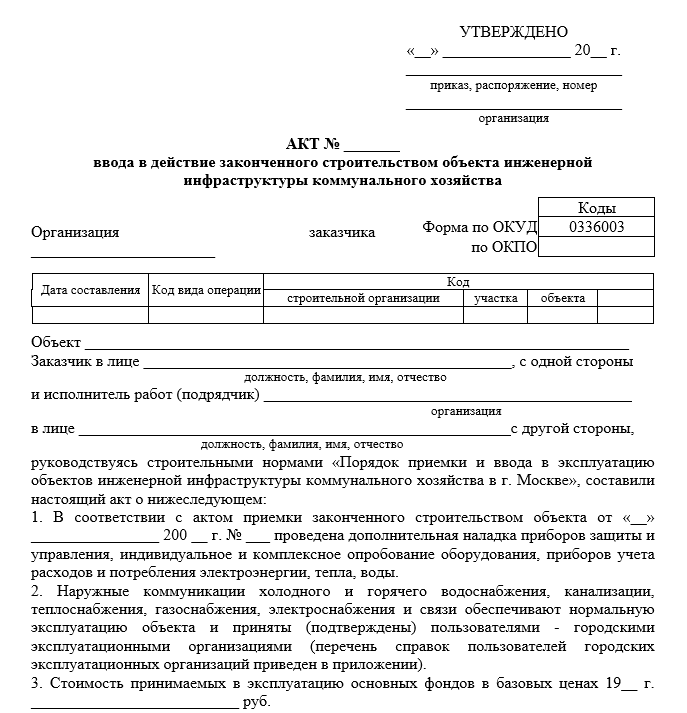

Алгоритм заполнения акта ввода в эксплуатацию основных средств

Заполнение данного документа не является сложной процедурой, однако во время процесса могут возникать определенные вопросы.

Акт заполняется согласно следующим пунктам:

- Оформление верхней части договора, где указывается полное юридическое наименование организации, дата составления акта, а также номер акта во внутреннем документообороте организации. При отсутствии данного номера документ считается недействительным. Также в этой части документа зачастую указывается ФИО руководителя (полностью), а также юридическое название его должности;

- Центральную часть документа занимает название акта, под которым приводится вся детальная информация об объекте, который планируется ввести в эксплуатацию. Необходимо указать его подробные характеристики и используемые параметры. Также в этой части документа указывается место оборудования, где оно будет эксплуатироваться на постоянной основе.

- Детальная информация о всех уполномоченных лицах, осуществляющих проверку и тестирование оборудование, а также информацию об организациях, которые они представляют.

- Описание всех проводимых манипуляций и действий, а также полученных результатов в ходе их осуществления.

- Вывод по итогам проведенной деятельности. Здесь уполномоченные члены комиссии на основе результатов тестов формирует вывод, и делают заключение о пригодности или не пригодности оборудования. В случае пригодности назначается официальная дата, с момента наступления которой может начинаться эксплуатация указанного технического оборудования.

- Необходимо указать всю детальную информацию об используемых дополнительных документах при их наличии.

- Назначение ответственного лица за хранение и сохранность эксплуатируемого средства.

- Подтверждение документа подписями всех специалистов, осуществлявших проверку оборудования, представителей компании, руководителей компании.

Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

Задача акта по форме ОС-1

Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.

При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.

Создание акта в основном преследует одну цель: зафиксировать факт передачи основных средств.

Кроме того, на основе этого документа в организациях происходит постановка передаваемых товарно-материальных ценностей на бухгалтерский учет и ввод имущества в эксплуатацию.

Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.

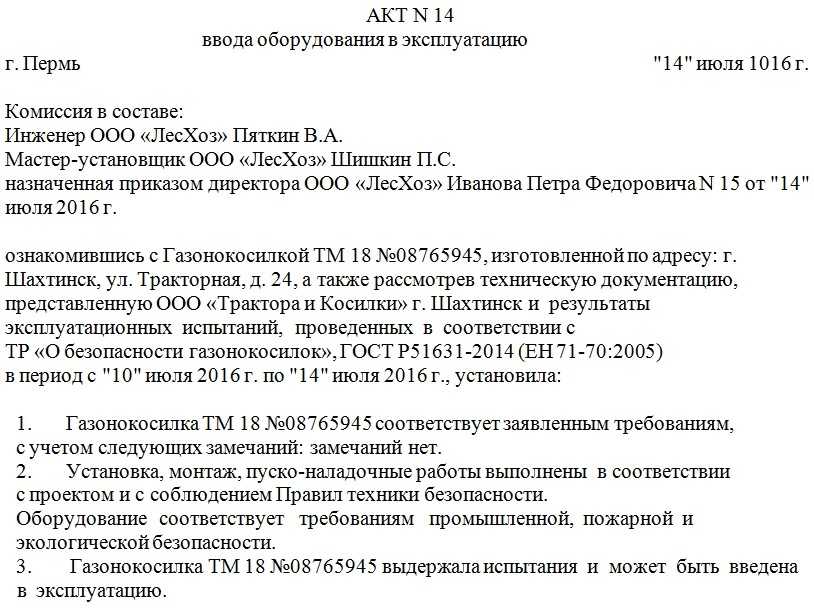

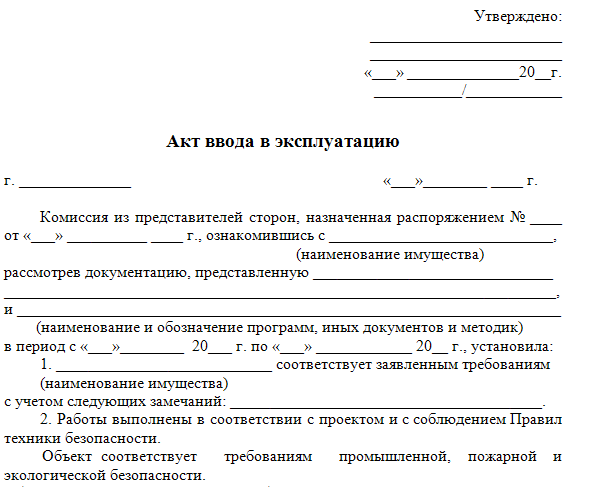

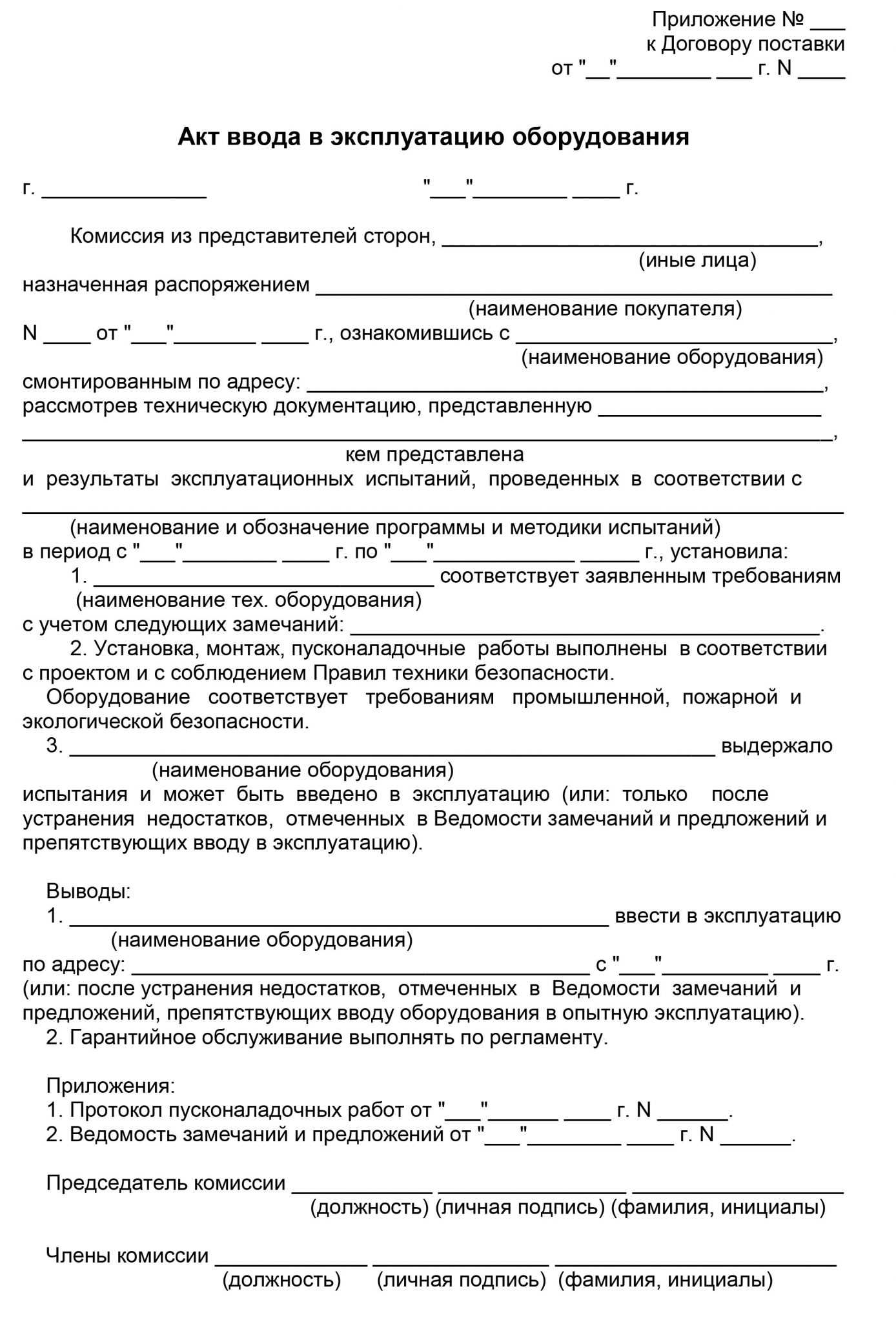

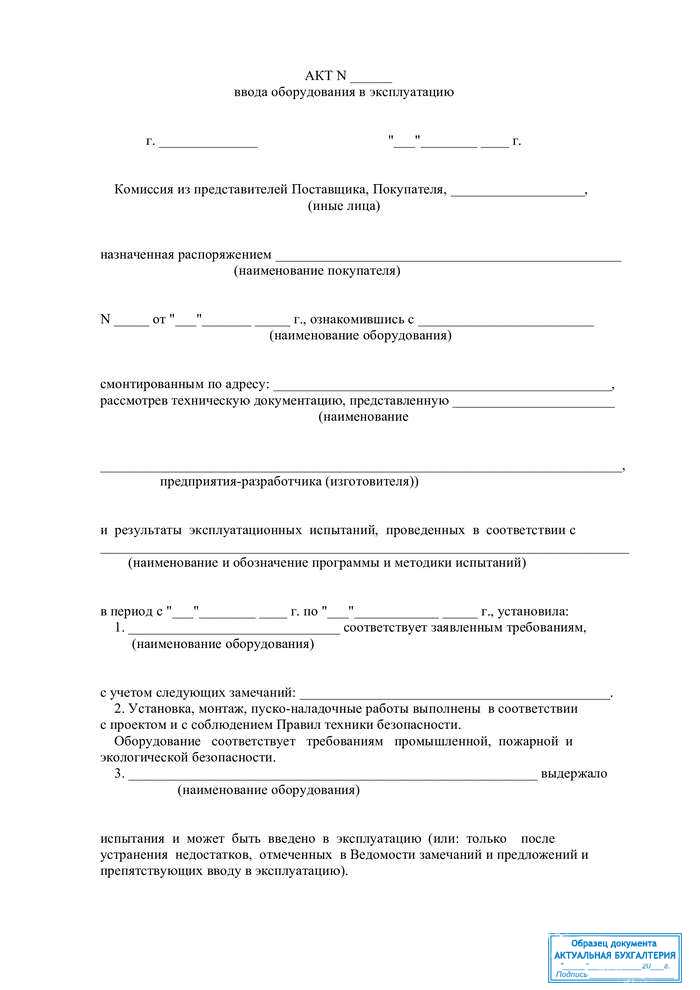

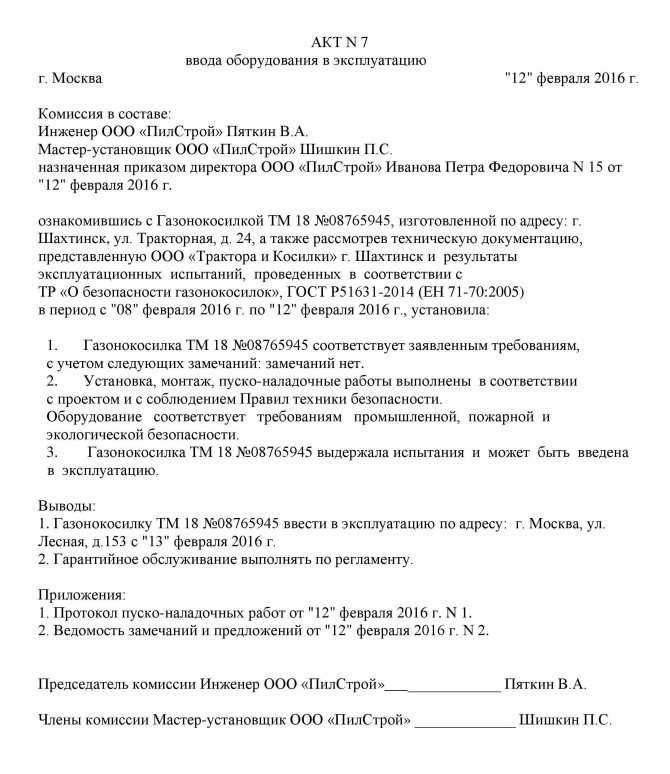

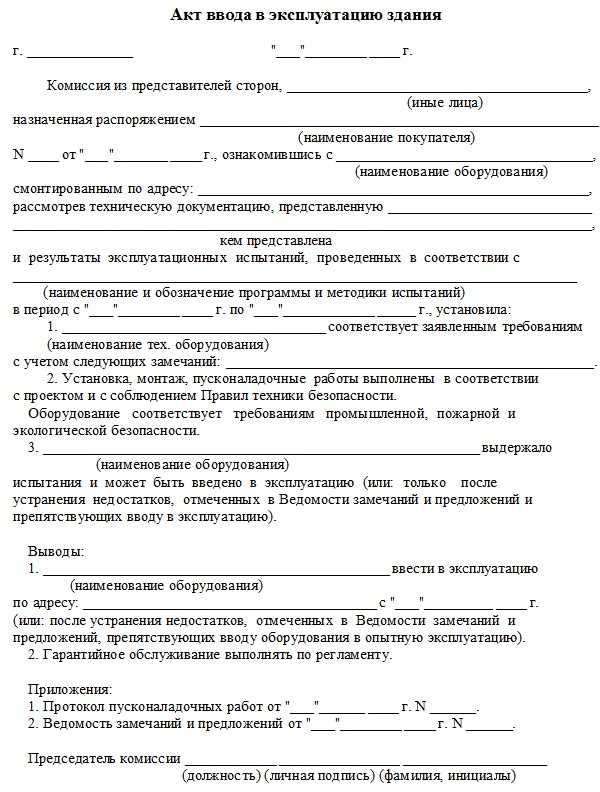

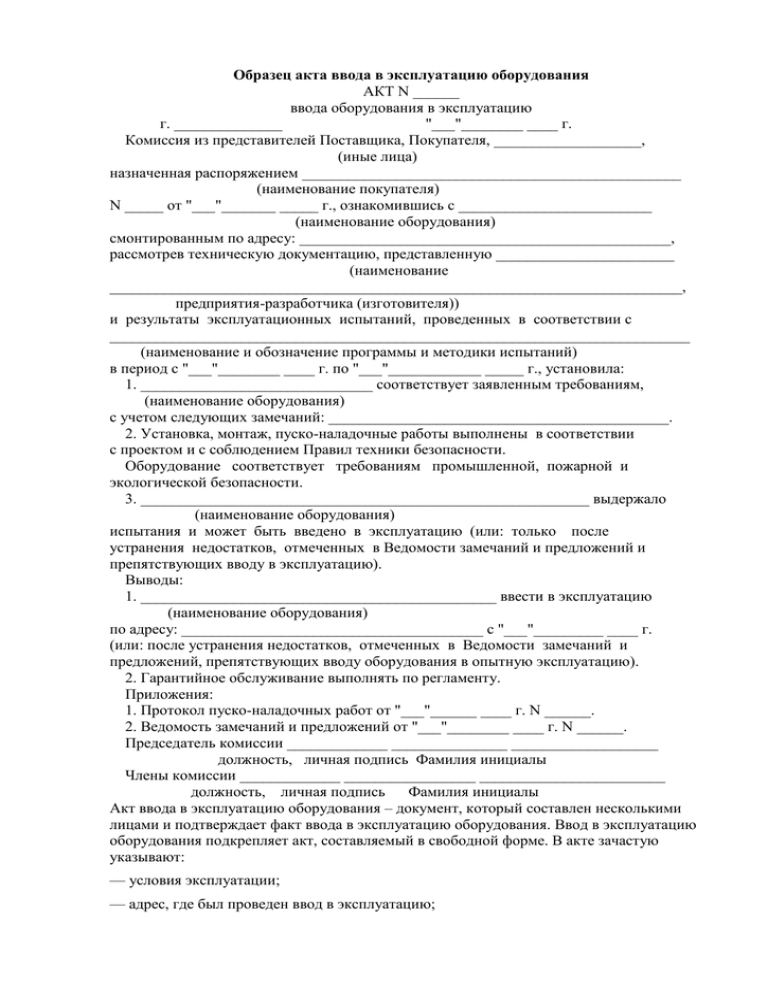

ввода оборудования в эксплуатацию

«__» _________________ 20__ г. г. _______________________

Комиссия в составе:

председатель

(должность, фамилия, инициалы)

члены комиссии:

1.

(должность, фамилия, инициалы)

2._____________________________________________________

(должность, фамилия, инициалы)

3. _____________________________________________________

(должность, фамилия, инициалы)

4._____________________________________________________

(должность, фамилия, инициалы)

назначенная приказом (распоряжением) руководителя от «__» _________________ 20__ г. № ___,

ознакомившись с

(наименование оборудования, марка, тип, заводской и инвентарный номер)

смонтированным по адресу

(адрес)

рассмотрев техническую документацию, представленную

(наименование предприятия-разработчика или изготовителя)

и результаты эксплуатационных испытаний, проведенных в соответствии с

(наименование и обозначение программы и методики испытаний)

в период с «__» _________________ 20__ г. по «__» _________________ 20__ г., установила, что:

(наименование оборудования, марка, тип, заводской и инвентарный номер)

соответствует требованиям по охране труда с учетом следующих замечаний (если таковые имеются):

- Оборудование размещено в соответствии с проектной документацией, нормами технологического проектирования

(разрабатывается для конкретных организаций, производств и цехов)

- При размещении оборудования обеспечены удобство и безопасность его обслуживания и эвакуации работающих при возникновении аварийных ситуаций, исключено (снижено) воздействие вредных и (или) опасных производственных факторов на других работающих.

- Установка, монтаж (перестановка) оборудования произведены в соответствии с проектной документацией.

- _______________________________________________________________

(наименование оборудования, марка, тип, заводской и инвентарный номер)

выдержало испытания и может быть введено в эксплуатацию (или: только после устранения недостатков, отмеченных в Ведомости замечаний и предложений, препятствующих вводу в эксплуатацию).

Выводы:

- _______________________________________________________________

(наименование оборудования, марка, тип, заводской и инвентарный номер)

ввести в эксплуатацию по адресу

(адрес)

с «__» _________________ 20__ г. (или: после устранения недостатков, отмеченных в Ведомости замечаний и предложений, препятствующих вводу оборудования в эксплуатацию).

- Гарантийное обслуживание выполнять согласно технической документации на оборудование.

Приложения:

- Протокол пуско-наладочных работ от «__» _________________ 20__ г. № ___.

- Ведомость замечаний и предложений от «__» _________________ 20__ г. № ___.

|

Председатель комиссии: |

||||

|

(подпись) |

(инициалы, фамилия) |

|||

|

Члены комиссии: |

||||

|

(подпись) |

(инициалы, фамилия) |

|||

|

(подпись) |

(инициалы, фамилия) |

|||

|

(подпись) |

(инициалы, фамилия) |

|||

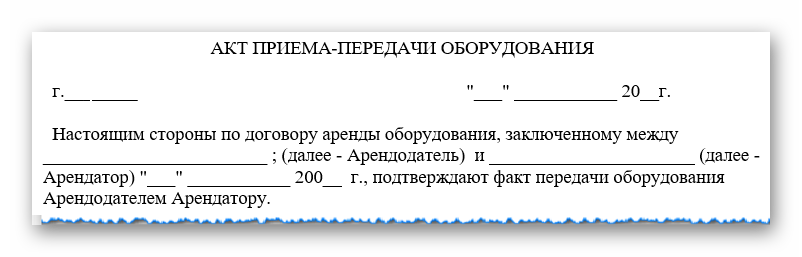

Что представляет собой акт приёма-передачи оборудования

Приемно-передаточный акт оборудования является бланком, в который заносятся сведения несколькими представителями, подтверждающими действительность приема механизмов. Принятие или передача осуществляются при участии обеих сторон, а при спорных вопросах может привлекаться представитель стороннего учреждения.

Приемно-передаточный акт оборудования является бланком, в который заносятся сведения несколькими представителями, подтверждающими действительность приема механизмов. Принятие или передача осуществляются при участии обеих сторон, а при спорных вопросах может привлекаться представитель стороннего учреждения.

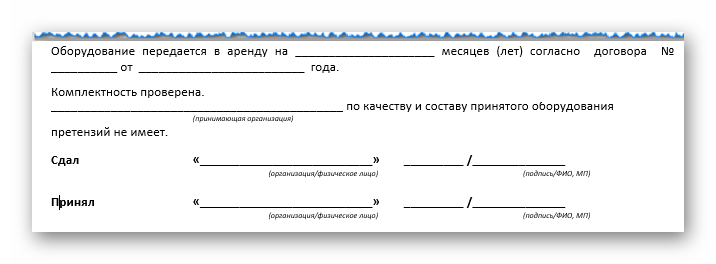

Приемно-передаточный акт технических средств представляет собой бланк, заполненный в произвольной форме, с занесением данных на стандартном листе формата А4. Документ о передвижении техники печатается в 2-х экземплярах (по одному для каждой стороны) и должен отображать следующие данные:

Заполнение начинается с записи вверху по середине строки названия бланка «АКТ ПРИЕМА-ПЕРЕДАЧИ ОБОРУДОВАНИЯ»

Далее отмечается населенный пункт, где оформляется свидетельство и дата составления бланка. Пример, «г. Новосибирск “___” ___________ 20__г.»

Затем отображается содержательная часть бланка, где отображаются реквизиты участвующих сторон в передаче оборудования, с заполнением Ф.И.О. представителей, занимаемых должностей.

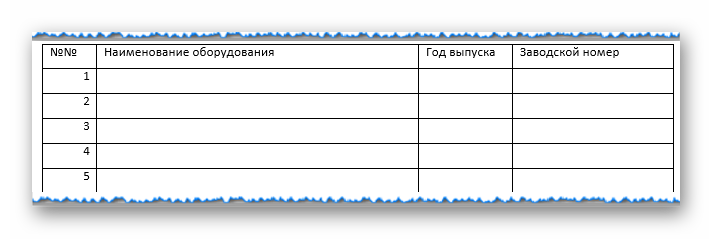

Далее в табличной форме перечисляется передаваемое оборудование, с отображением наименования, марки, модели, технического состояния, года выпуска и заводского номера.

При выявлении недостатков, обнаруженных комиссией, записываются замечания с последующим составлением дефектного акта. Если замечания не найдены, записывается запись об отсутствии претензий к передающей стороне.

Завершается оформление приемно-передаточного акта подписями и печатями сторон.

Подписанный документ передается в бухгалтерию компании для утверждения руководителем и гл.бухгалтером учреждения.

Если к составленному бланку по передаче механизмов передается техническая документация, делается пометка о их передвижении.

При приемке сложной техники, возможно оформление приемочно-передаточного документа в несколько этапов, например, отдельно по качеству и количеству с отдельным подписанием каждого составленного бланка.

Заполненный бланк становится основанием для снятия или постановки на учет в бухгалтерии основных средств компаний.

Описанный ранее метод составления документации применяется во всех ситуациях, за исключением, когда передача технических средств осуществляется в особом порядке, в соответствии с условиями соглашения или на основании действующего законодательства.

В приведенном примере бланк становится документальным подтверждением выполнения договора аренды. Акт, подписанный в 2-х экземплярах, отсылается по одному экземпляру каждому участнику. К бланку могут быть приложены паспорта механизмов.

Ниже предлагается образец акта к договору купли-продаже.

Образец акта

Памятка для акта приема-передачи основных средств

Каждому бухгалтеру немаловажно иметь памятку о том, как заполняется акт приема-передачи основных средств:

|

Графы и разделы |

Как заполнять |

| Дата постановки на бухучет | Проставляется дата, когда имущество включается с состав ОС. Для получателя – это дата, когда оформляется акт. |

| Дата вывода ОС (списания) с бухучета | Продавец проставляет дату оформления акта, а покупатель ставит прочерк. |

| Номер инвентарный | Присваивается комиссией, когда объект поступает на предприятие. Если имущество поступило на основании договора аренды, то можно использовать номер, который ранее присвоил арендодатель. |

| Номер заводской |

Способ узнать заводской номер довольно простой, его следует выписать из:

В другом случае номер может быть промаркирован на самом объекте. |

| Расположение объекта на момент получения (приобретения) | Название организации, у которой на балансе числится ОС к моменту оформления акта. |

| Собственники, владеющие долями имущества | Раздел заполняется при наличии у объекта долевых собственников, причем указываются данные о них и сведения о размерах долей. |

| Валюта | Раздел заполняется, если стоимость ОС выражается в иностранной валюте, необходимо указать ее вид и сумму по курсу БР. Курс для расчета суммы необходимо взять на день поступления имущества на учет к покупателю. |

| Раздел I: | Заполняется продающей стороной, если объект ранее использовало другое юрлицо. Когда ОС приобретается у физлица или через торговую сеть, то заполнять раздел не нужно. |

| 1. Срок эксплуатации. | Его необходимо выразить в годах и месяцах. Необходимо указать период, в течение которого объект фактически использовали все собственники с момента, как он был впервые введен в эксплуатацию. |

| 2. Стоимость остаточная. | Она является первоначальной для получателя. |

| 3. Стоимость договорная или приобретения. | Графу заполняет продающая сторона, если стоимость ОС отличается от указанной в договоре. В этом случае получатель в качестве первоначальной принимает договорную. |

| Раздел II: | Заполняется принимающей стороной на дату постановки ОС на учет. |

| 1. Первоначальная стоимость. | Если объект, например, здание под офис ранее было в эксплуатации, то указывается его договорная стоимость или остаточная. При покупке нового ОС, например, оборудования, оформляется акт по ф. ОС-1б и указывается в нем стоимость по договору, т. е. приобретения, но вычесть из нее необходимо расходы на доставку и монтаж. |

| 2. Период полезного использования (ППИ). |

Существует 3 варианта:

|

К акту следует приложить техническую документацию, главный из документов – это техпаспорт, дополнительные – план сооружения, когда передается строительный объект, инструкция по эксплуатации, другие.

Визируется акт в этом случае не только специальной комиссией, но и руководителями госпредприятий. Графа о госрегистрации прав должна заполняться только при передаче недвижимости.

Образец заполнения акта приема-передачи основных средств:

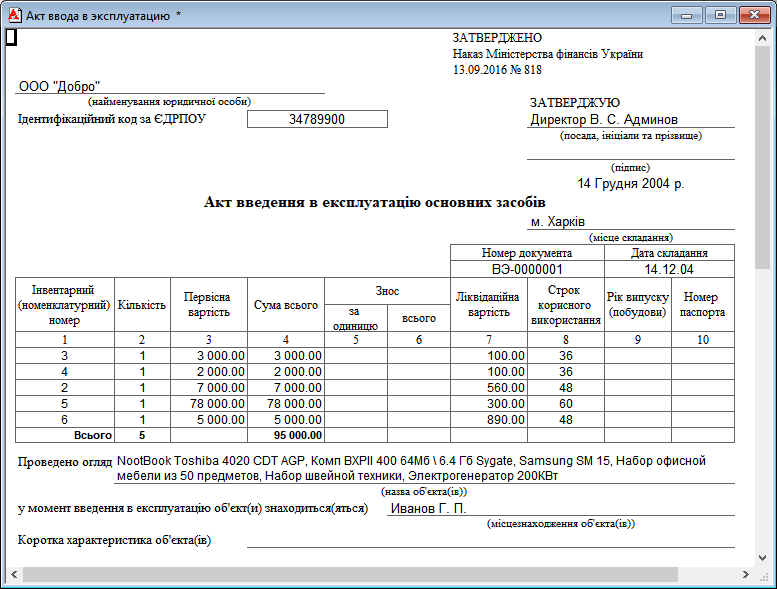

Учет основных средств в 1С 8.3

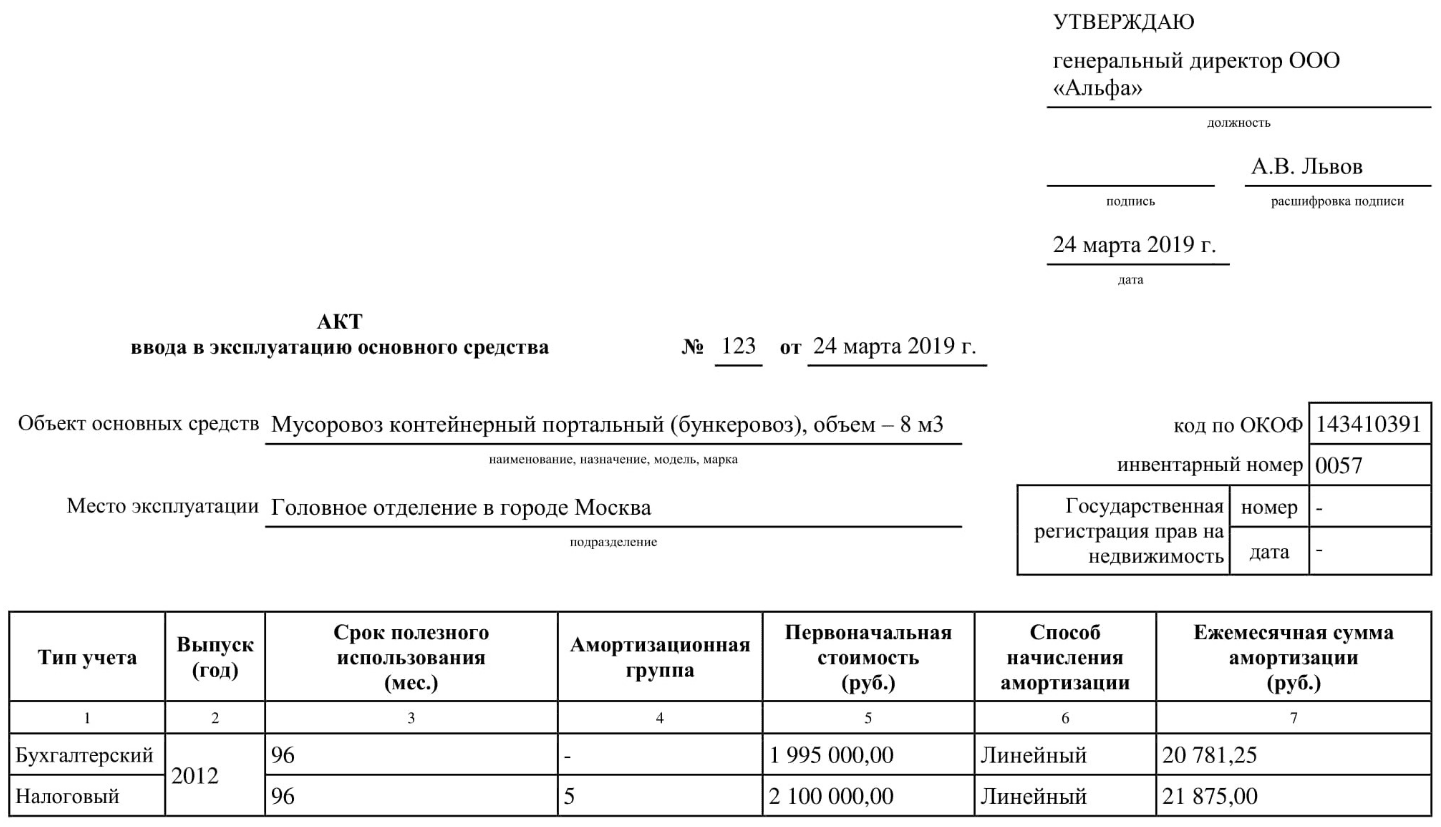

Данная статья будет посвящена рассмотрению вопросов, связанных с учетом основных средств в конфигурации 1С Бухгалтерия 3. К основным средствам относятся различные средства труда, которые организация использует дольше года. Определение данного понятия изложено в ПБУ 6/01. Сюда можно отнести станки, оборудование, здания, транспортные средства и прочие объекты. Следуя правилам НУ к основным средствам есть возможность отнести только то амортизируемое имущество, стоимость которых более 100 тыс. рублей.

В качестве ОС у нас будет выступать посудомоечная машина. Чтобы открыть карточку ОС необходимо выбрать справочник “Основные средства” в разделе “Справочники”.

Ниже пошагово рассмотрим, как оформляются документы в программе. Первое что необходимо сделать, это оформить поступление нашего ОС и принять его к учету.

Сделать это можно одним документом начиная с версии 3.0.45. Документ “Принятие к учету ОС” вводить не требуется. Перейдем в раздел “ОС и НМА” и выберем пункт “Поступление основных средств”. Заполняем реквизиты поступления и устанавливаем способ отражения расходов по амортизации. И далее добавляем посудомоечную машину в таб. часть.

Проводим наше поступление и регистрируем счет-фактуру. На основании оформленного поступления можно зарегистрировать оплату контрагенту по кнопке “Создать на основании” выбрав для этого нужный документ. Также после проведения поступления посудомойке будет присвоен инвентарный номер.

При необходимости мы можем переместить принятое учету ОС. Для этого в том же разделе программы необходимо выбрать пункт “Перемещение ОС”. Перемещение в данном случае будет осуществляться между подразделениями. В шапке указать отправителя и получателя, а также ответственных с двух сторон. При перемещении можно не начислять амортизацию.

Далее рассмотрим, как оформляется инвентаризация ОС. Для этого предназначен документ “Инвентаризация ОС”. Документ предназначен для подтверждения наличия или отсутствия ОС в конкретном подразделении организации. Помимо ручного заполнения документа есть и автоматическое по кнопке “Заполнить”. При помощи галочек в таб. части можно определять фактическое наличие ОС и наличие по данным учета.

После проведения документа на его основании есть возможность создать списание ОС и принятие к учету ОС. У нас необходимо принять производственную линию к учету. Ранее она у нас была куплена и данный факт отражен в системе при помощи документа поступления с видом “Оборудование”.

Далее рассмотрим, как оформить списание. Для этого существует документ “Списание ОС”. К примеру, оборудование сломалось и не подлежит ремонту. Указываем значения в полях шапки документа и устанавливаем причину списания. Счет списания оставляем по умолчанию 91.02.

Последним рассмотрим документ “Передача ОС в аренду”. В документе указываем контрагента, который берет у нашей организации ОС в аренду, и заполняем остальные реквизиты шапки. Счет учета по умолчанию 03.02.

Амортизация наших ОС будет рассчитываться при закрытии месяца, начиная с месяца, следующего за принятием к учету. Настройки касающиеся амортизации должны быть отражены в учетной политике организации.

Если у Вас остались вопросы по учету основных средств в 1С Бухгалтерия, мы с радостью ответим на них в рамках бесплатной консультации.

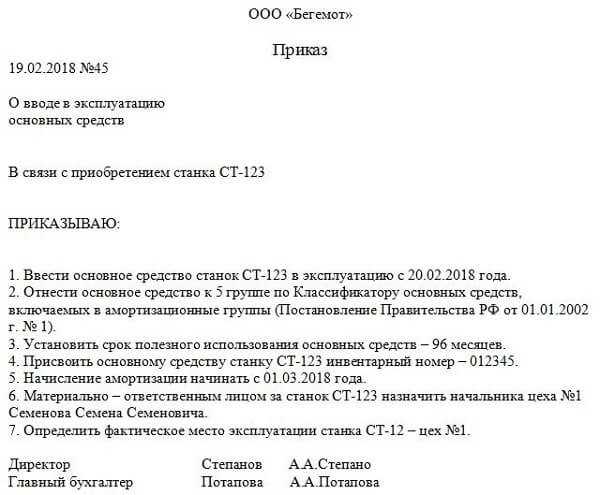

Основание для ввода в эксплуатацию

Согласно п. 8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, сооружение и изготовление, кроме НДС и иных возмещаемых налогов.

Эксперт службы Правового консалтинга ГАРАНТ Е. Лазукова

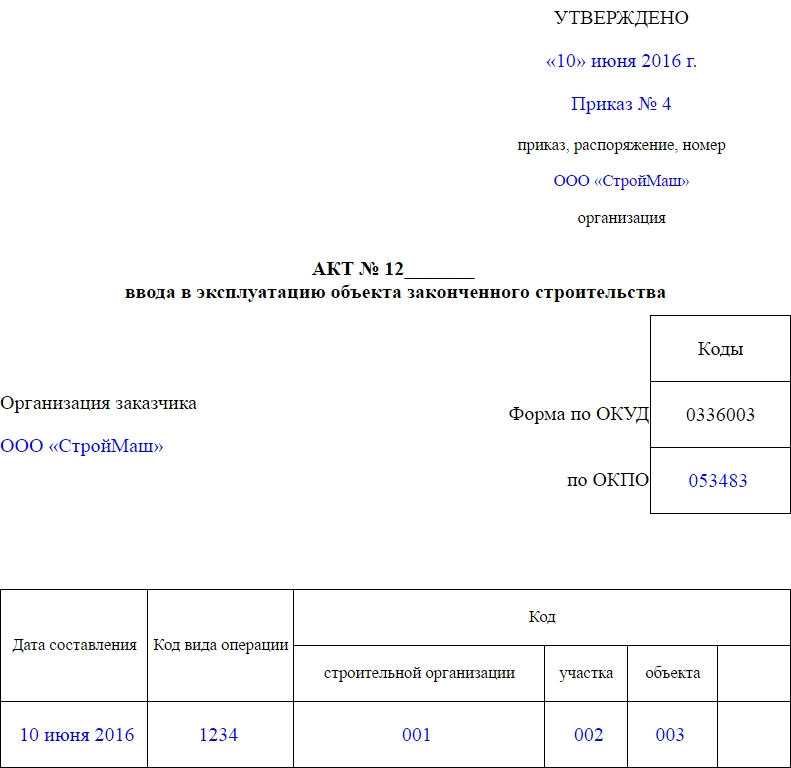

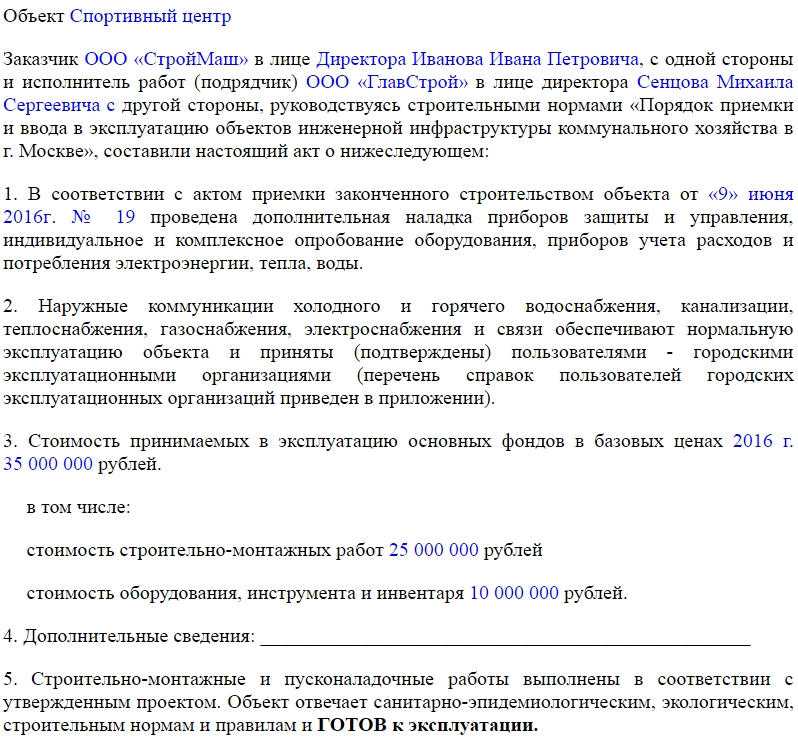

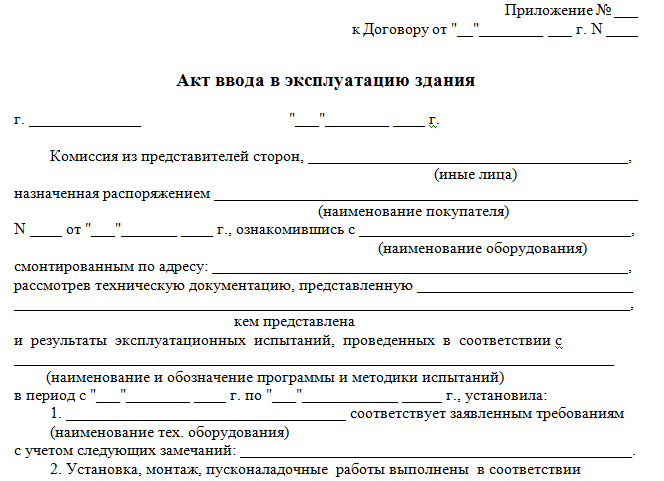

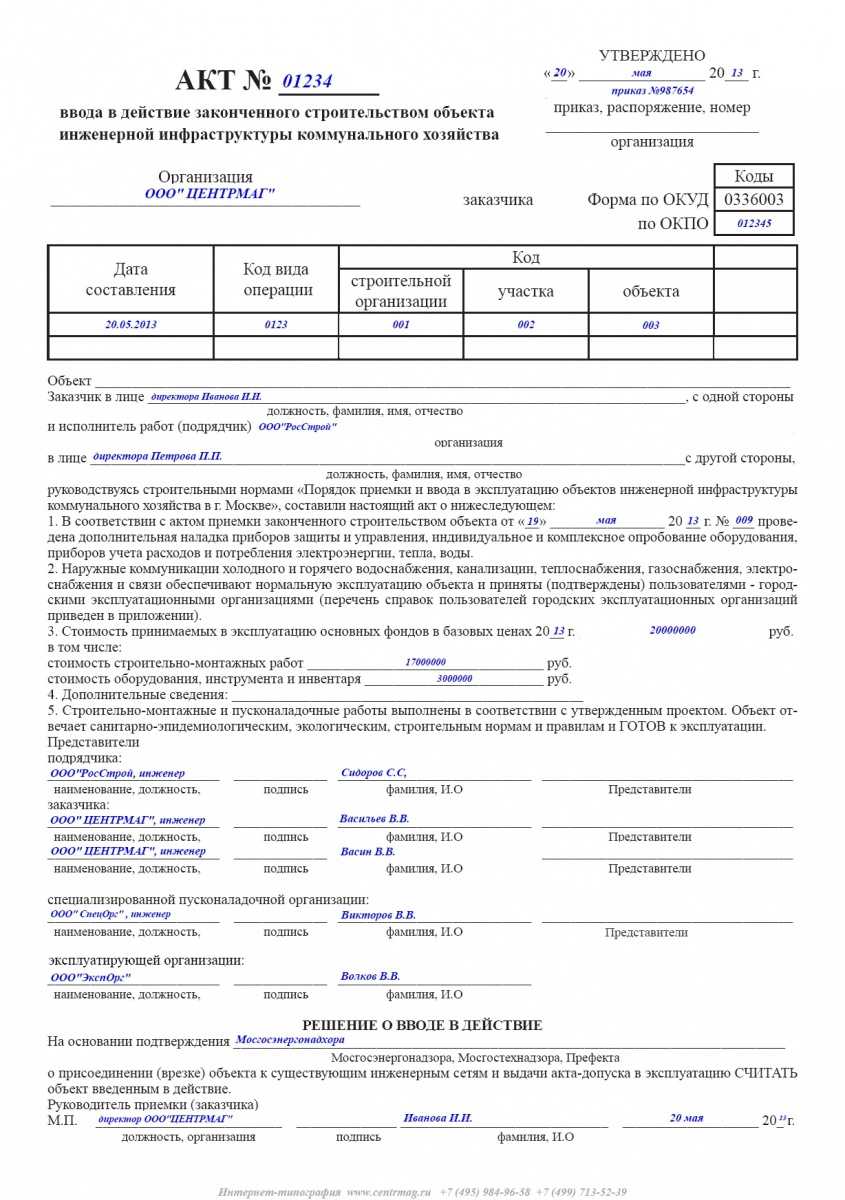

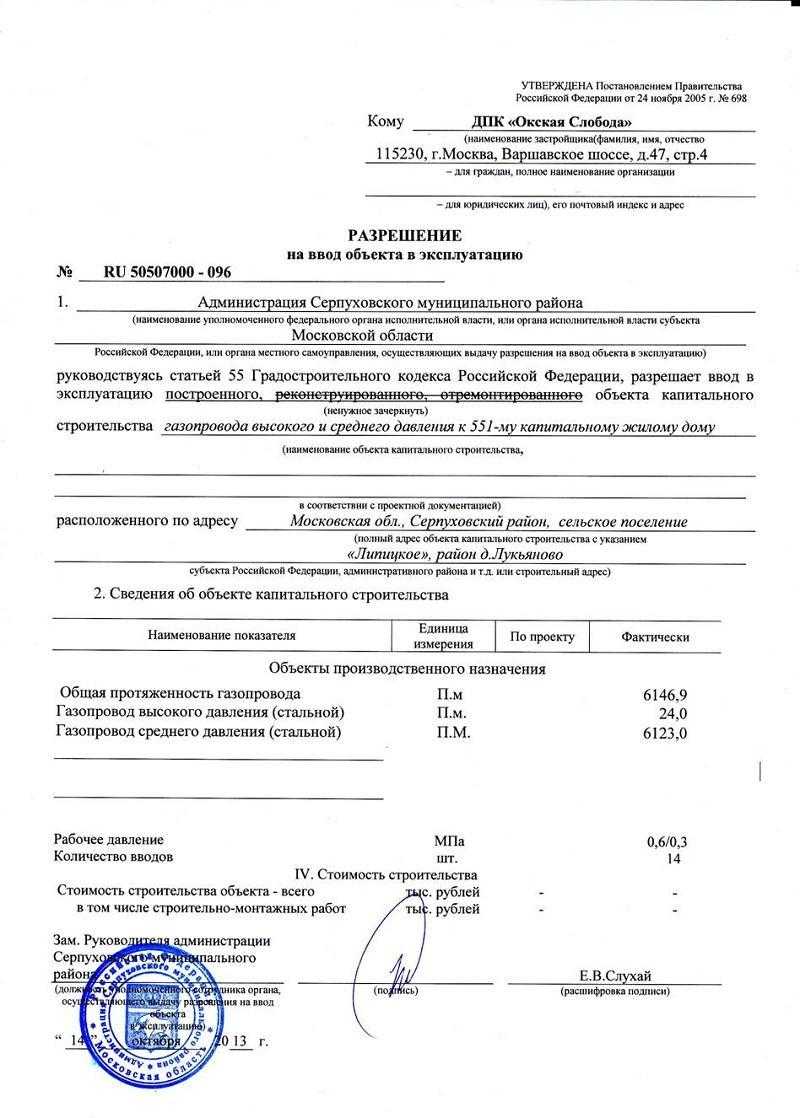

Ввод в эксплуатацию должен быть оформлен первичными документами, что говорит о готовности к его использованию. С 01.01.2013 года не обязательно применять формы первичных документов из альбомов унифицированных форм. Ввод в эксплуатацию можно оформить имеющимися формами:

- ОС-1 – для 1 объекта (кроме построек)

- ОС-1а – для зданий и сооружений

- ОС-1б – для групп объектов (кроме построек)

Если документ разрабатывается самостоятельно, то необходимо иметь ввиду, что форма утверждается учетной политикой и содержит обязательные реквизиты (ч.2 ст.9 Закона 402-ФЗ):

- наименование

- дату составления

- наименование составляющей документ организации

- отражает факт деятельности

- натуральный и денежный измеритель (с указанием единиц измерения)

- должности лиц, ответственных за оформление

- подписи с расшифровкой для идентификации ответственных лиц

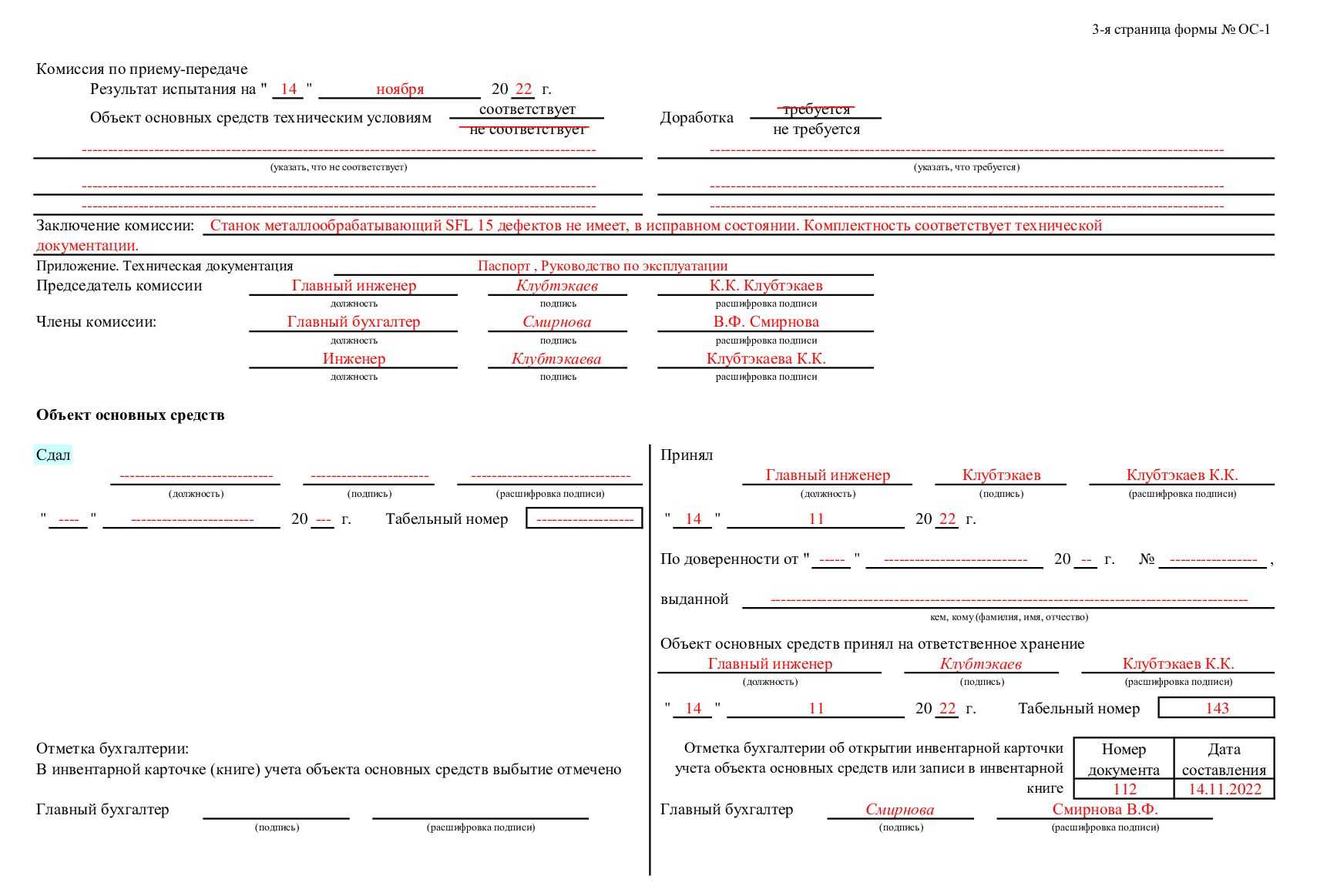

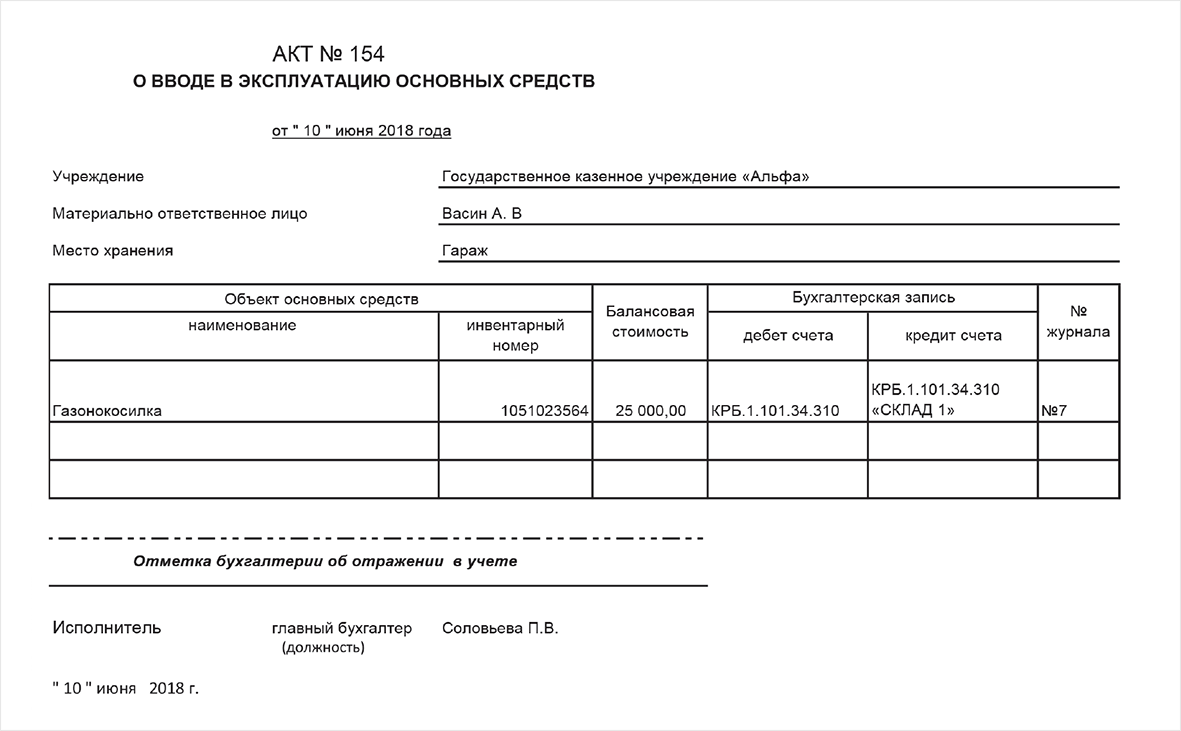

Готовность объекта к эксплуатации может определить специальная комиссия по приему приобретенных основных средств, сделав заключение, которое указывается в акте ввода.

На основное средство должна быть оформлена инвентарная карточка или книга (зависит от применяемого учета). При этом можно использовать такие формы: № ОС-6, ОС-6а, ОС-6б.

Принятие к учету и ввод в эксплуатацию ОС

При продаже основного средства по форме ОС-1 необходимо заполнить соответствующие поля. Форма ОС-1 является документом, который подтверждает факт принятия основного средства к учету и его ввода в эксплуатацию.

Зачем нужна форма ОС-1? Она служит для правильного проводка операций по принятию основных средств к учету и их вводу в эксплуатацию. Форма ОС-1 содержит информацию о всех необходимых данных, таких как наименование основного средства, его характеристики, идентификационные данные предыдущего владельца.

При заполнении формы ОС-1 необходимо учесть определенные особенности. В первую очередь, необходимо правильно указать дату принятия основного средства к учету и его ввода в эксплуатацию. Кроме того, необходимо указать все прочие выявленные при приемке основного средства особенности и характеристики.

При продаже основного средства по форме ОС-1 необходимо заполнить таблицу выбытия, которая включает данные о сумме реализации, организации, получившей основное средство, и причине выбытия. Также следует заполнить реквизиты и расписаться в нижней части формы ОС-1.

Ввод основных средств в эксплуатацию и их принятие к учету являются важными операциями для организации. Правильное заполнение формы ОС-1 при продаже основного средства гарантирует корректный учет и проведение необходимых документальных операций.

Как правильно оформить акт

Как к содержанию документа, так и к его оформлению в законе не предусмотрено никаких особенных требований. Акт можно писать на обыкновенном листе бумаги или на фирменном бланке организации. Все необходимые сведения вносить можно от руки (шариковой ручкой любого темного цвета, но только не карандашом) или печатать на компьютере.

Есть только одно условие, которое нужно соблюдать непременно: наличие «живых» подписей всех присутствовавших при вводе основного средства в эксплуатацию людей. При этом использование факсимильных автографов, т.е. отпечатанных каким-либо образом, недопустимо.

Удостоверять акт при помощи печатей предприятий не обязательно – это необходимо делать только в тех случаях, если данная норма прописана в локальных нормативно-правовых актах компании: с 2016 года использование юридическими лицами штемпельных изделий отдано на их усмотрение.

Акт печатается минимум в двух экземплярах, но при необходимости можно сделать их дополнительные копии.

Прочие операции по учету ОС

Ведение учета основных средств — процесс, который требует внимания к деталям и проведения различных операций. Одной из таких операций является выбытие основного средства из эксплуатации. При этом необходимо правильно заполнить форму ОС-1.

Форма ОС-1 нужна для регистрации факта выбытия ОС, а также для осуществления проводок по учету. Как правило, в форме ОС-1 указывается информация о дате выбытия, причине выбытия, а также инвентарный номер и название ОС. Также, необходимыми данными являются суммы по основным финансово-хозяйственным показателям.

Помимо заполнения формы ОС-1 при выбытии ОС, также могут возникать другие операции по учету ОС. Например, при вводе основного средства в эксплуатацию необходимо оформить соответствующую форму ОС-1. В этом случае в форме указывается информация о дате ввода в эксплуатацию, инвентарный номер, название ОС и другие данные.

Также, при проведении прочих операций по учету ОС, например, наличие недочетов или переоценка ОС, нужно следить за корректностью заполнения формы ОС-1. При проведении операций по учету ОС может потребоваться создание НКО (накопительного ордера) на изменение стоимости или амортизации ОС.

Выводы

Если необходимо оформить передачу и прием группы объектов, обладающих однородными признаками, то удобнее оформлять не отдельные акты на каждое основное средство, а заполнить единую форму, в которой будут объединены данные по всей группе.

Можно составить передаточный акт в свободной форме

, можно воспользоваться унифицированным бланком ОС-1б. Форма представлена на 4 страницах и отражает полный набор сведения о сторонах процесса и передаваемом оборудовании или ином имуществе.

Форму ОС-1б нельзя использовать для оформления передачи недвижимых объектов

.

Это быстро и бесплатно!

Акт приема-передачи ОС-1 оформляется при возникновении необходимости передать объект,

причисляемый к основным средствам предприятия, в пользование другой организации (продажа, обмен, лизинг) или ввода его в эксплуатацию.

Основными средствами являются объекты

, срок использования которых в процессе хозяйственной деятельности предприятия длится более 12 месяцев, а также участки земли, оборудование, инвентарь, средства передвижения, скот, вычислительная техника.

Приемка зданий и сооружений оформляется . Для прочих одиночных объектов применяется унифицированная форма ОС-1. Для групп объектов — .

Строительные объекты отнести к основным средствам можно только после завершения строительных работ или приобретения готового здания.

Акт приема-передачи используется при ведении бухгалтерского учета, где в полной мере отражается информация об основном средстве

Акт приема-передачи используется при ведении бухгалтерского учета, где в полной мере отражается информация об основном средстве

.

К примеру, при покупке материальных ценностей, которые необходимо поставить на баланс компании как ОС, передаточный акт служит основанием для осуществления факта списания продавцом, а покупателем — отражения приобретения в бухгалтерском учете.