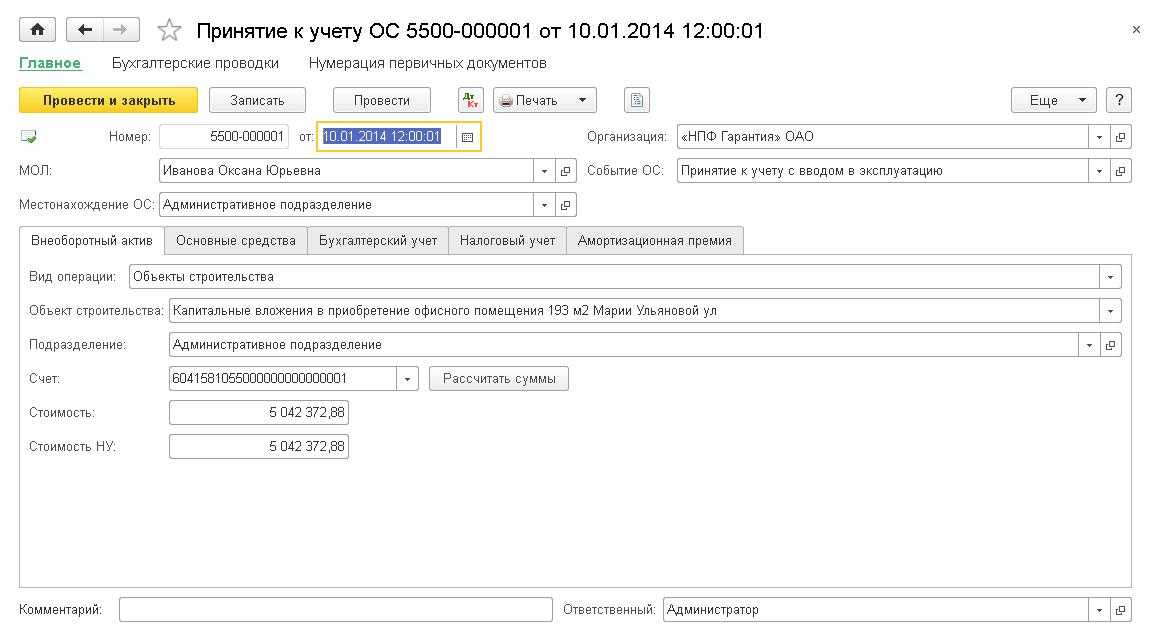

Код окоф 2023 с поиском по названию

К группировке «ЗДАНИЯ (КРОМЕ ЖИЛЫХ)» относятся нежилые здания целиком или их части, не предназначенные для использования в качестве жилья и представляющие собой архитектурно-строительные объекты, назначением которых является создание условий (защита от атмосферных воздействий и пр.) для труда, социально-культурного обслуживания населения, хранения материальных ценностей и т.п. К данному виду основных фондов также относятся дебаркадеры с возведенными на них зданиями и аналогичные «плавучие» здания. В состав нежилых зданий и их частей включается также арматура, устройства и оборудование, которые являются их неотъемлемыми частями, а также исторические памятники, идентифицируемые прежде всего как нежилые, т.е. общая полезная площадь нежилых помещений которых занимает не менее 50% от всей полезной жилой и нежилой площади.

В случаях, когда различные помещения одного и того же здания (включая помещения, встроенные в здания) имеют различных собственников (в том числе при приватизации квартир) или используются для различных видов деятельности, объектами классификации могут быть отдельные помещения.

В состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации, как-то: система отопления, включая котельную установку для отопления (если последняя находится в самом здании); внутренняя сеть водопровода, газопровода и водоотведения со всеми устройствами и оборудованием; внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети, вентиляционные устройства общесанитарного назначения, подъемники и лифты.

Объектом классификации данного вида основных фондов является каждое отдельно стоящее здание. Если здания примыкают друг к другу и имеют общую стену, но каждое из них представляет собой самостоятельное конструктивное целое, они считаются отдельными объектами.

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

Так, можно поискать необходимый объект в старом ОКОФ, а потом по прямому переходному ключу отыскать нужное в новом ОКОФ. Если и это не принесет результата, то в соответствии с Письмом 02-07-08/78243 Минфина РФ от 27.12.2023 года, можно будет проставить код по старому ОКОФ.

- Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК);

- Международный Классификатор основных продуктов (КОП) — Central Product Classification (CPC);

- стандарты Организации Объединенных Наций по международной системе национальных счетов (СНС);

- Положение о бухгалтерском учете и отчетности в Российской Федерации;

- ряд других регулирующих документов.

- 100.00.00.00 — Жилые здания и помещения

- 200.00.00.00.000 — Здания (кроме жилых) и сооружения, расходы на улучшение земель

- 300.00.00.00.000 — Машины и оборудование, включая хозяйственный инвентарь, и другие объекты

- 400.00.00.00 — Системы вооружений

- 500.00.00.00.000 — Культивируемые биологические ресурсы

- 600.00.00.00 — Расходы на передачу прав собственности на непроизведенные активы

- 700.00.00.00 — Объекты интеллектуальной собственности

Так, в соответствии с вышеупомянутой Инструкцией, группирование ОС и осуществление аналитического учета ОС ведется в соответствии со старым ОКОФ. Поскольку до настоящего времени в Инструкцию не были внесены изменения, порядок использования нового ОКОФ определяется в соответствии с разъяснительными Письмом № 02-07-08/78243 Министерства финансов РФ от 27.12.2023 года.

Мне нравитсяНе нравится2

22 Июл 2021

uristpolik

591

Господдержка и отчетность

Целевое финансирование (субсидии, гранты и т.п.) нужно не только отражать проводками в учете в соответствии с ФСБУ, но и включать в отчетность. Причем в отчете о финансовых результатах и бухгалтерском балансе раскрываются разные сведения.

Субсидии в бухгалтерской отчетности фигурируют как:

-

Доходы будущих периодов, признанные при получении средств на финансирование капитальных затрат, – в бухгалтерском балансе.

-

Суммы, отнесенные на финрезультат в отчетном периоде, – в отчете о финансовых результатах.

В бухгалтерском балансе доходы могут отражаться отдельной статьей в составе долгосрочных обязательств в пассиве или регулирующей величиной, уменьшающей балансовую стоимость внеоборотных активов. В отчете о финрезультатах – отдельной статьей доходов или величиной, уменьшающей амортизационные расходы в себестоимости.

Продолжая тему господдержки, отметим, что бизнесу доступны и другие субсидии. Например, трехкратный МРОТ за трудоустройство определенных категорий сотрудников. Кстати, одна субсидия не отменяет другую. Если вы получаете поддержку за трудоустройство и/или сохранение занятости, это не значит, что нельзя подать документы на финансирование возмещения понесенных расходов или получить полуторный налоговый вычет при покупке IT-оборудования.

Амортизационная группа трассоискатель 2023

Чтобы определить амортизационную группу, начинать нужно не с Классификации основных средств, а с ОКОФ. Найдите свое основное средство в ОКОФ и выясните, какой код ему соответствует. Затем найдите этот код в Классификации и определите, к какой амортизационной группе он относится.

Аналогичный вывод сделали судьи в Постановлении Девятого арбитражного апелляционного суда № 09АП-4567 по делу № А40-134646. Так как многофункциональное устройство выполняет функции принтера, копирования и сканирования, то срок полезного использования и принадлежность объекта к той или иной амортизационной группе необходимо определять исходя из всех устройств, входящих в состав объекта. Таким образом, «копир-принтер-сканер» следует относить к третьей амортизационной группе со сроком полезного использования свыше трех лет до пяти лет включительно.

Чтобы узнать группу амортизации и СПИ объекта, с 2023 года следует ориентироваться на новый справочник ОКОФ ОК 013-2023 (СНС 2008). В соответствии с указанным нормативным документом ближе всего к системе видеонаблюдения аппараты с кодировкой 320.26.30.1 из 4-ой гр. При этом по Классификатору таким ОС соответствует название «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая». Следовательно, можно отнести видеонаблюдение к 4 группе с общепринятым СПИ свыше 5, но менее 7 лет.

Срок полезного использования учреждение определяет самостоятельно, исходя из своих потребностей в том или ином ОС в целях извлечения прибыли. То есть СПИ равен периоду, в течение которого организация планирует извлекать прибыль (п. 4 ПБУ 6/01). Более того, такой срок может быть даже ниже СПИ, приведенного в перечне амортизационных групп. Для закрепления срока полезного использования основного имущества необходимо издать приказ, распоряжение руководителя учреждения.

Для начала определите код актива по ОКОФ и найдите по нему основное средство в Классификации. Коды объекта в ОКОФ и Классификации должны совпасть полностью

Обращайте внимание на примечания, они приведены в графе 3 Классификации. Там перечислено имущество, которое исключается из этой амортизационной группы или, наоборот, дополнительно в нее входит

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2023 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014. Для основных средств, введённых до 2023 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2023 №401-ФЗ.

К Третьей амортизационной группе основных средств относятся (Классификация основных средств, включаемых в амортизационные группы): Код ОКОФ 330.28.29 — Машины и оборудование общего назначения прочие, не включенные в другие группировки (дизель и дизель-генераторы с цилиндром диаметром свыше 120 — 160 мм включительно (дизель и дизель-генераторы буровые); приборы бытовые).

ОКОФ разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

На практике часто возникают сложные ситуации, когда не ясно, к какой амортизационной группе отнести актив и надо ли уточнять срок службы подержанных активов. Если основное средство не указано в Классификации, то установить срок полезного использования можно на основании рекомендаций изготовителя и (или) технических условий (п. 6 ст. 258 НК РФ). Например, если компания собирает оборудование самостоятельно, то она является изготовителем. А значит, вправе разработать рекомендации, чтобы подтвердить срок эксплуатации актива. Оформить это можно в свободной форме. В частности, в виде приказа руководителя об установлении срока службы.

Основанием для разработки Общероссийского классификатора основных фондов (ОКОФ) является План мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденный Заместителем Председателя Правительства Российской Федерации А.В. Дворковичем 31 июля 2014 г. № 4970п-П10.

Постановка интеллектуальной собственности на баланс

Постановка интеллектуальной собственности на баланс

15 июня 2018 Патенты

- Способность объекта приносить экономическую выгоду (например, предполагается или уже осуществляется его использование в производстве, при выполнении работ или оказании услуг).

- Наличие у организации прав на тот или иной зарегистрированный объект, что должно подтверждаться соответствующими документами: патентами, свидетельствами, договорами и пр.

- Возможность отделения объекта от других активов.

- Возможность использования объекта в течение длительного периода времени (как правило, свыше 12 месяцев).

- Отсутствие у организации намерения продать объект в течение 12 месяцев.

- Возможность определения фактической (первоначальной) стоимости объекта.

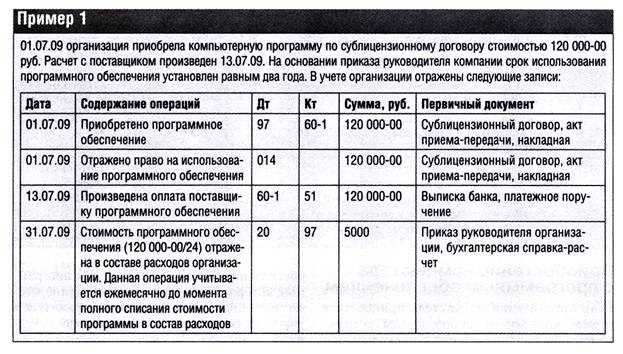

- Выражение объекта в нематериальной форме (например, примером такого актива является не сама компьютерная программа, записанная на электронный носитель, а наличие прав на нее).

Крайне важно, чтобы организации принадлежало исключительное право на тот объект ИС, который планируется поставить на баланс. Нередко бухгалтеру бывает сложно понять и определить сам факт наличия (приобретения) этого права

Имеют место случаи, когда передается только право использования, которое неправильно классифицируется как нематериальный актив. В таких ситуациях неоценима профессиональная помощь патентного поверенного.

Ведение бухгалтерского учета и исчисление налогов зависят от варианта приобретения объектов ИС: покупка, создание на предприятии, вклад в уставной капитал, дарение.

Указанные ПБУ определяют также порядок учета операций, связанных с предоставлением (получением) права использования нематериальных активов на основании лицензионных договоров, договоров коммерческой концессии и других аналогичных договоров.

ВАЖНО: С 1 октября 2014 года вступил в силу «Федеральный закон Российской Федерации от 12 марта 2014 г. N 35-ФЗ», внесший существенные изменения в положения, касающиеся государственной регистрации распоряжения исключительным правом на результаты интеллектуальной собственности и средства индивидуализации

Что необходимо сделать в первую очередь при постановке нематериального актива на баланс?

Прежде всего, предстоит произвести первоначальную оценку. Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной стоимости), которая определяется на дату его принятия к учету. Сюда относятся все затраты на тот или иной объект: суммы, уплаченные по договору, таможенные пошлины и сборы, патентные и иные пошлины, вознаграждения посредникам, расходы на оплату труда работников, участвующих в создании продукта и т.п.

Важный момент: при постановке на баланс следует определить срок полезного использования нематериального актива (в большинстве случаев – это период в месяцах, в течение которого планируется использование соответствующего актива с целью получения экономической выгоды).

Данный срок может зависеть от периода действия прав на тот или иной объект интеллектуальной собственности, либо от того периода, в течение которого организация планирует получать выгоду от использования своего актива. Невозможно определить срок использования? Тогда это актив с неопределенным сроком полезного использования.

Итак, объект поставлен на баланс, что может произойти с ним дальше?

Этап первый – последующая оценка. Фактическая (первоначальная) стоимость нематериального актива может быть изменена в случаях его переоценки и обесценения. Переоценка по текущей рыночной стоимости может проводиться не чаще одного раза в год. Итогом может стать как дооценка, так и уценка актива.

Этап второй – амортизация. В том случае, когда определен срок использования актива, его стоимость погашается путем амортизации. Если срок полезного использования не определен, амортизация не начисляется.

Этап третий – списание. Если нематериальный актив выбывает или утрачивает свою способность приносить экономическую выгоду, то он подлежит списанию с бухгалтерского учета. Примером такого выбытия может служить прекращение действия права организации на результат интеллектуальной деятельности или средство индивидуализации, продажа (окончания срока действия свидетельства, передача исключительных прав по договору об отчуждении и пр.)

ПРИМЕЧАНИЕ: Наша компания не оказывает услуги по постановке интеллектуальной собственности на баланс.

2015

Рекордные продажи

10 марта 2016 года аналитическая компания обнародовала результаты исследования мирового рынка серверов. Его объем, как выяснили эксперты, достиг рекордного значения.

По данным IDC, в 2015 году суммарная выручка производителей от продаж серверов в мире составила $55,1 млрд, что на 8% больше, чем годом ранее. Поставки систем возросли на 4,9% до 9,7 млн штук, что является самым высоким показателем за всю историю рынка.

В октябре-декабре 2015 года реализация серверов повысилась на 5,2% в годовом исчислении и составила $15,3 млрд. Этот квартальный рост оказался седьмым кряду и стал следствием продолжающегося цикла обновления оборудования в компаниях и расширения дата-центров облачных провайдеров.

Поскольку цикл обновления, наблюдавшийся в 2015 году, подошел к концу, внимание на рынке начало смещаться в сторону программно-определяемой инфраструктуры и гибридных сред управления, так как компании приступают к трансформации своих ИТ-инфраструктур, а также готовятся к спросу в ближайшие годы на такие ИТ-решения, как Интернет вещей и когнитивная аналитика, — говорит аналитик IDC Куба Столарски (Kuba Stolarski). — В 2016 году ожидается ускорение темпов роста расширения облачной инфраструктуры за счет развития действующего бизнеса и запуска новых облачных дата-центров по всему миру.. Крупнейшим производителем серверов осталась Hewlett Packard Enterprise (HPE) , у которой выручка на рынке в 2015 году поднялась на 5,8% до $14,1 млрд, что соответствует 25,6% в общем объеме

Второе место сохранила за собой Dell (17,5%), а третье — IBM (13%). Последняя продолжает сокращать продажи серверов после того, как продала часть этого бизнеса Lenovo

Крупнейшим производителем серверов осталась Hewlett Packard Enterprise (HPE) , у которой выручка на рынке в 2015 году поднялась на 5,8% до $14,1 млрд, что соответствует 25,6% в общем объеме. Второе место сохранила за собой Dell (17,5%), а третье — IBM (13%). Последняя продолжает сокращать продажи серверов после того, как продала часть этого бизнеса Lenovo .

Китайский вендор, в свою очередь, благодаря этой сделке активно укрепляет свои позиции в качестве серверного производителя. В 2015 году Lenovo выручила на рынке $4,1 млрд, что на 170% больше, чем годом ранее. Это позволило опередить Cisco , которая завершила 2015 год с рыночной долей в размере 6,5% против 7,5% у Lenovo.

Каждый третий сервер в мире не нужен

Около 10 млн всех физических серверов в мире — что составляет 30% от их общего числа — находятся в «коматозном» состоянии. Это значит, что они не обрабатывают и не выдают никакой информации в течение шести месяцев или большего срока, но продолжают при этом потреблять электроэнергию, следует из доклада, опубликованного летом 2015 года консалтинговой компанией Anthesis Group совместно со Стэнфордским университетом .

Найти неиспользуемые серверы при помощи измерения загрузки центральных процессоров или памяти не получится — а именно эти методы наиболее популярны в компаниях, говорится в докладе. Поэтому аналитики воспользовались специальным программным обеспечением, которое опрашивает серверы на наличие операционных данных — информации, ради обработки которой сервер работает.

В число неиспользуемых серверов вошли как отдельные серверы, так и серверы, служащие для поддержания виртуальных сред. Стоимость этого неиспользуемого актива составляет $30 млрд, исходя из предположения, что средняя стоимость сервера равна $3 тыс., а также без учета расходов на инфраструктуру и текущих затрат на содержание и обслуживание серверов.

Если бы удалось отключить все неиспользуемые серверы в мире, экономия электроэнергии составила бы 2,2 ГВт только от самих серверов и еще примерно 1,8 ГВт — от охлаждения и инфраструктуры.

Результаты Anthesis совпали с другими исследованиями, включая исследования Uptime Institute и McKinsey & Company, согласно которым в используется лишь две-трети серверов. Компания Anthesis получила эту же цифру, но для всего мира в целом. Более того, согласно McKinsey, в бизнесе редко когда загрузка серверов превышает 6%.

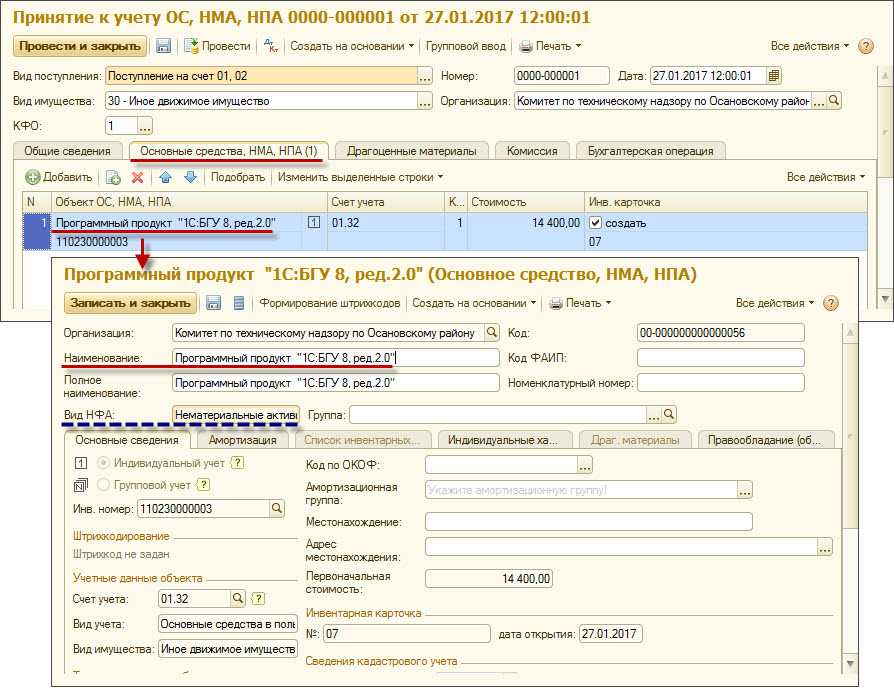

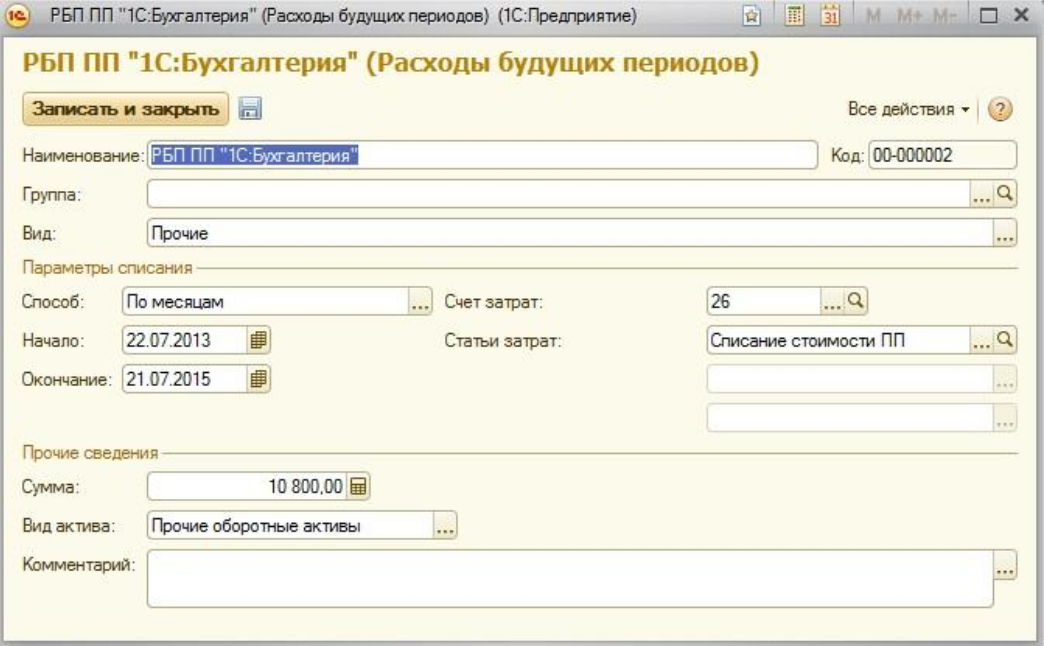

«Куда ставить-то?!». Постановка ПО на баланс. Откровения главбуха со стажем

Всем известно — чтобы что-нибудь продать, нужно это что-то или купить, или найти, или отобрать, или ИЗОБРЕСТИ! Вот это, последнее, мы сегодня и разберем. Для чего вообще нужно ставить разработанное программное обеспечение (ПО) на баланс? С чего начать? Когда остановиться? Какие есть пути продажи? Эти и множество других вопросов могут возникнуть у новоиспеченного изобретателя и его руководства. Меня зовут Марина Ремизова, я главбух со стажем работы в ИТ-компаниях, на балансе которых стоит уже не один НМА, и, открою вам тайну – все не так страшно. Изобретать было гораздо сложнее! Давайте пройдем вместе по этому пути.

Если Вы разработчик, сисадмин или тестировщик – можете смело пропустить эту статью. Вряд ли она Вам пригодится. А вот директору или руководителю проекта поможет узнать схему постановки программного обеспечения на баланс с целью продажи. Ведь, как и любое другое изобретение, разработанное ПО хочется не только показать всему миру, но и продать, желательно не один раз, а много и часто. Да так, чтобы конкуренты не позарились — не присвоили себе наши труды и не выдали за свое, и собственная бухгалтерия лишних вопросов не задавала.

Когда мы покупаем чужие лицензии, например, Microsoft, мы не ставим их на баланс, а списываем в расходы будущих периодов, потому что покупаем их для себя, а не для продажи.

Один из активов, которые, бесспорно, украсят наш баланс — нематериальный актив (НМА) – это либо собственный самописный софт, либо тот, на который мы приобрели исключительные права. Чтобы продать другим желающим права на НМА, который нам принадлежит, он должен быть у нас в активе, т.е. стоять на балансе.

Перечень технически сложных товаров и бытовой техники с гарантийными сроками, утвержденный Правительством РФ

Сложнотехническая продукция – товар, предназначенный для долгой эксплуатации и имеющий не меньше 2 опций.

Такие устройства наделены сложной внутренней конструкцией – к ним прилагается инструкция, правила безопасности и действует гарантия.

Определение товара к категории указывается не как формальность, а на основе закрытого перечня. При возникновении конфликта о принадлежности назначают экспертную оценку.

- Наличие гарантийного срока, нет претензий к качеству – не подлежит возврату.

- Выявлены нарушения в работе – заявление направляют в течение 14 суток.

- Спустя 15 дней вернуть прибор можно при соблюдении одного из условий:

- Брак не позволяет использовать товар по назначению;

- длительный ремонт (от 45 суток);

- систематический выход из строя.

- При отсутствии оснований для сдачи или обмена, дефект устраняется по гарантии.

К сведению: список обновился с 2021 года. – если сделка заключалась раньше, то действует старый перечень.

Изменения в группе учета основных средств на сервере

В случае изменения условий использования основных средств на сервере необходимо произвести его систематизацию и определить новую амортизационную группу учета. Также могут возникнуть изменения в классификации основных средств и их группе учета.

Знаете ли Вы хорошего юриста по правам собственности?

ДаНет

Учет основных средств на сервере является главным элементом бухгалтерского учета для определения стоимости и использования данного имущества. Правильная классификация и определение группы учета позволяют произвести точный учет и рассчитать амортизационные отчисления в соответствии с действующими нормами и законодательством.

Списание стоимости объекта

Счет 010 используется для отображения информации о сумме износа объектов жилищного фонда, внешнего благоустройства, ОС у некоммерческих организаций. Начисление производится в конце года. При выбытии суммы списываются на КТ 010.

Следует сразу оговорить разницу между амортизацией и износом в контексте данной операции. В первом случае ОС приходуются на баланс, а во втором – на забалансовый счет. Бюджетные и некоммерческие организации не создают ценности. Соответственно, они не показывают в балансе амортизацию. У них стоимость ОС списывается полностью в момент приобретения. Дохода нет, возможности растягивать расходы – тоже нет. В таких случаях рекомендуется начислять износ на ОС один раз в год на счет 010. Данная операция расходы не увеличивает, базу для исчисления НДС не уменьшает, но она выгодна организациям, которые платят налог на имущество. Базой для его расчета является остаточная стоимость ОС. Она определяется по такой формуле:

Сальдо на начало года (01) – начисленная амортизация (02) – износ (010).

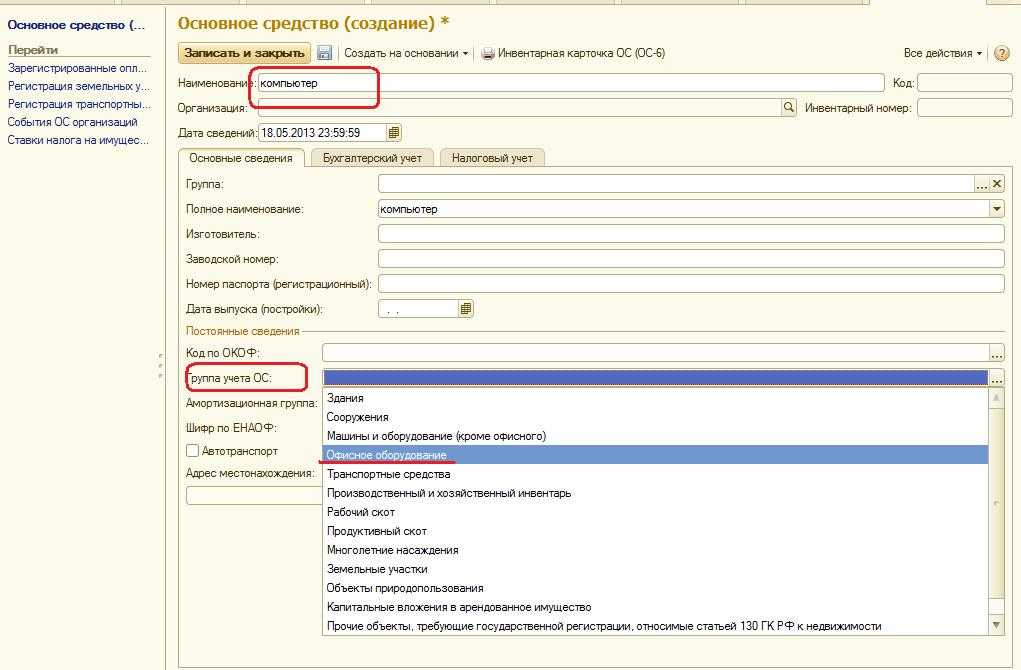

К какой амортизационной группе относится компьютер в рф

Для начала осуществить поиск кода ОКОФ по наименованию основного средства или по его назначению. Если найти решение этим способом не удастся, то также возможно применить прежний ОКОФ ОК 013-94 и произвести поиск по нему. А затем найти код из нового ОКОФ ОК 013-2022, воспользовавшись Переходным ключом между ОКОФ ОК 013-94 и ОКОФ ОК 013-2022, утв. приказом Росстандарта от 21.04.2022 № 458.

Некоторые специалисты относят серверы к коду ОКОФ 320.26.20.13 — Машины вычислительные электронные цифровые, содержащие в одном корпусе центральный процессор и устройство ввода и вывода, объединенные или нет для автоматической обработки данных

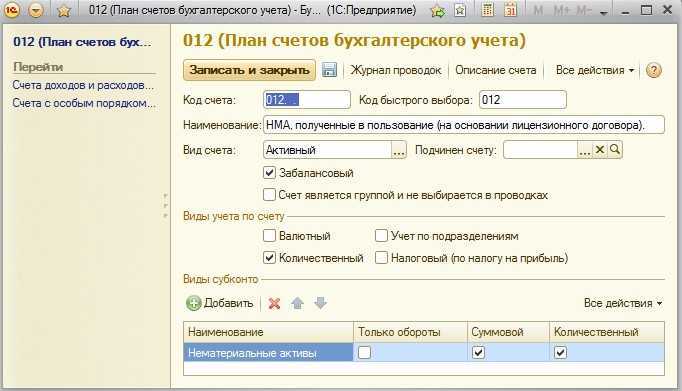

Как перевести материалы на забалансовый счет?

Абз. 4 п. 5 ПБУ 6/01 указывает на необходимость надлежащего учета имущества, списанного в затраты в качестве материально-производственных запасов. А в п. 5 ПБУ 1/2008 говорится об организации учетной политики таким образом, чтобы активы и обязательства, принадлежащие организации, учитывались отдельно от чужих.

Однако для учета материальных ценностей, стоимость которых уже списана в затраты, существуют забалансовые счета 002, 003 и 004. Инструкция по применению Плана счетов предусматривает также возможность введения дополнительных забалансовых счетов. Таким образом, для учета материалов, которые продолжают находиться в организации и использоваться в ее хоздеятельности, можно предусмотреть дополнительный счет за балансом, а регламент его использования закрепить в бухгалтерской учетной политике. Таким забалансовым счетом может быть счет 012 «Материальные ценности в эксплуатации».

В популярной у бухгалтеров учетной программе «1С:Бухгалтерия», например, для подобных целей введен счет МЦ с рядом субсчетов:

- МЦ02 «Спецодежда в эксплуатации»;

- МЦ03 «Спецоснастка в эксплуатации»;

- МЦ04 «Инвентарь и хозяйственные принадлежности в эксплуатации».

После оприходования имущества и передачи его в эксплуатацию его стоимость списывается на затраты организации, а само имущество, закрепленное за ответственными лицами, будет числиться за балансом. Когда данное имущество по той или иной причине перестанет использоваться, его надо будет списать с забалансового счета, на котором оно учитывалось.

При этом аналитический учет материалов ведется по номенклатуре и местам хранения, что позволяет контролировать наличие и использование данных ценностей, а в случае дополнительных расходов, связанных с их использованием, — обосновывать эти расходы.

При передаче матценностей в эксплуатацию выписываются соответствующие документы, например требование-накладная (форма М-11), и делаются проводки:

- Дт 20, 26, 44 (счета затрат) Кт 10 «Материалы»;

- Дт 012 (МЦ).

В случае полного износа имущества, учтенного за балансом, или его выбытия по иным причинам оформляется документ на списание и фиксируется проводка по кредиту забалансового счета: Кт 012 (МЦ).

Регламент учета ценностей, учтенных за балансом, и контроля за ними, а также перечень документов, применяемых для этих целей, организация должна разработать сама и закрепить в своей учетной политике.

Сервер какая амортизационная группа учета основных средств 2020

Поэтому, к примеру, по телефонным факсимильным аппаратам СПИ может быть установлен в диапазоне от 61 месяцев до 84 месяцев. К какой амортизационной группе относится компьютер в РФ в 2021 году, подробно отображено в инструкции, утвержденной Постановлением Госстандарта России. Дополнительно нужно учитывать некоторые особенности.

Амортизационная группа серверного оборудования — ОКОФ 14 3020000: Ко второй группе серверного оборудования относятся: серверы разных мощностей, оборудование для создания сети, оборудование для хранения информации, модемы для магистральных и локальных сетей, а также персональные компьютеры. Сервер (Server) — это специальный компьютер и/или специальное оборудование, на котором выполняется сервисное программное обеспечение. Выделенным сервером именуется специальный компьютер, выделенный из ПК для выполнения каких-либо сервисных задач без прямого участия пользователя.

Предыдущий опыт шепчет нам, что всё будет просто. Или новый ноутбук с «виндой» купим, или применим другой способ, который помогал нам раньше. Вот только по-прежнему уже точно не будет. Жизнь изменилась, и перемены будут только прогрессировать.

Новые ноутбуки теперь к нам не очень-то поступают. А те немногие, что приехали в Россию официально, поставляются без Windows (бренды не называем, погуглите). Если смотреть на статистику, ситуация получается ещё интереснее. Сейчас на крупнейших российских торговых площадках 40% товарных позиций ноутбуков — без Windows. Пруфы собраны, выпустим отдельной публикацией.

Торренты и ключи активации, говорите? Мы уже обсудили, что Microsoft больше нет резона закрывать глаза на пиратов. И про санкции тоже упомянули. А теперь вспомним, что наши компьютеры постоянно находятся в сети. C российским IP. Два и два сложите сами.