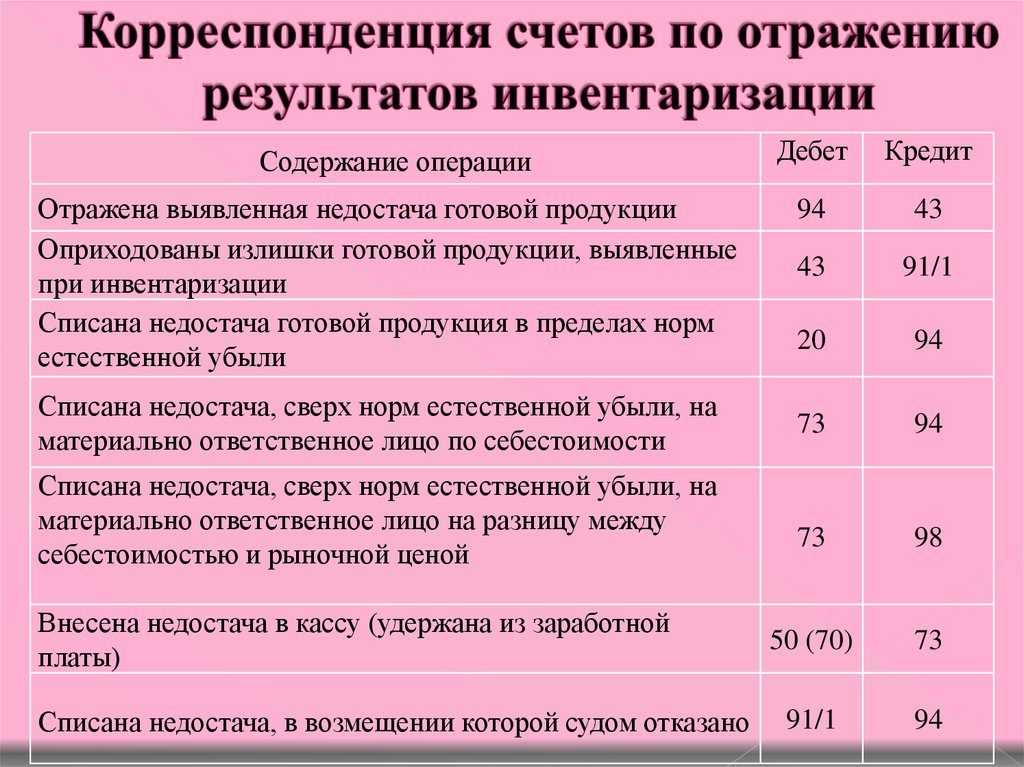

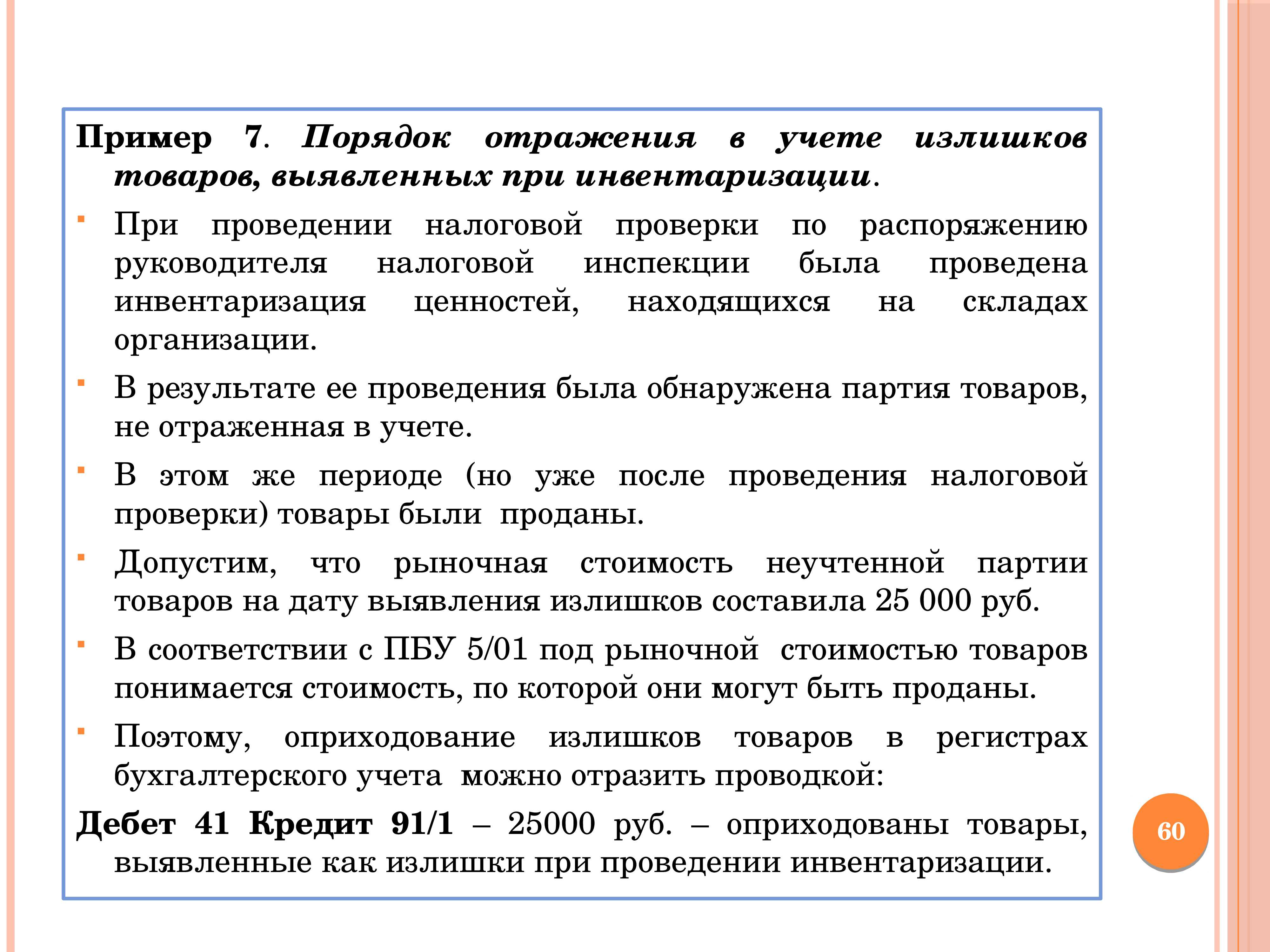

Выявлена дебиторская или кредиторская задолженность с истекшими сроками исковой давности

Согласно ст. 196 ГК РФ, общий срок исковой давности составляет три года.

В бухгалтерском учете дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные к взысканию, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов либо на финансовые результаты. Эта задолженность должна отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Для целей налогового учета списание в состав внереализационных расходов безнадежных долгов, признаваемых таковыми, согласно ст. 266 НК РФ, производится в том отчетном (налоговом) периоде, в котором они были признаны безнадежными, в частности когда истек срок исковой давности или организация-должник была ликвидирована.

На основании п. 1, пп. 2 п. 2 ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией, в частности суммы убытков от списания безнадежных долгов.

Минфин России в своем Письме от 27.12.2007 N 03-03-06/1/894 указал, что дата признания внереализационных расходов для целей налогообложения прибыли установлена п. 7 ст. 272 НК РФ. Расход в виде дебиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных расходов в последний день того отчетного периода, в который истекает срок исковой давности.

Если в ходе инвентаризации выявлены суммы кредиторской задолженности, по которой истек срок исковой давности, в бухгалтерском учете указанные суммы являются прочими доходами. Они относятся на финансовые результаты коммерческой организации или на увеличение доходов некоммерческой организации.

Кредиторская задолженность с истекшим сроком исковой давности включается в доход организации в сумме, в которой она была отражена в бухгалтерском учете организации.

В налоговом учете согласно п. 18 ст. 250 НК РФ к внереализационным доходам относятся доходы в виде сумм кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ (налоги, пени, штрафы).

Кредиторская задолженность, по которой истек срок исковой давности, учитывается также на основании данных инвентаризации, письменного обоснования и приказа руководителя организации. Вместе с тем отсутствие этих документов не означает, что налогоплательщик может не отражать доход в виде суммы такой задолженности. В данном случае права выбора у налогоплательщика нет. Доход в виде кредиторской задолженности, по которой истек срок исковой давности, учитывается в составе внереализационных доходов в последний день того отчетного периода, в котором истекает срок исковой давности в соответствии с п. 4 ст. 271 НК РФ. Аналогичные разъяснения приведены и в Письме Минфина России от 27.12.2007 N 03-03-06/1/894.

Позиция Минфина поддержана Президиумом ВАС, который в Постановлении от 08.06.2010 N 17462/09 указал, что неисполнение организацией требований Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» о проведении инвентаризации перед составлением годовой бухгалтерской отчетности и неиздание соответствующего приказа не могут рассматриваться в качестве основания для невключения кредиторской задолженности с истекшим сроком исковой давности в состав внереализационных доходов того налогового периода, в котором истек срок исковой давности.

Рассматривая подобную ситуацию в отношении дебиторской задолженности, ВАС РФ в Определении от 12.10.2009 N ВАС-12693/09 указал, что налогоплательщик должен отнести суммы дебиторской задолженности, по которой истек срок исковой давности, в состав внереализационных расходов в определенный налоговый период — год истечения исковой давности, а не в произвольно выбранный им налоговый период, который может наступить, в случае бездействия налогоплательщика.

Консультации по теме:Первичные документы поступили позже: учет затрат на покупку товараКак учесть украденный покупателями товарПрименение единого передаточного (отгрузочного) документаОдновременное применение двух методов списания (ФИФО и метода средней стоимости) для различных групп МПЗ — товаров и материалов

Автоматизация учета и процесса инвентаризации имущества под ключ

Набор оборудования, программного обеспечения, меток и услуг по внедрению:

- DM.Invent – это специализированное программное обеспечение для инвентаризации основных фондов. ПО позволяет в кратчайшие сроки проводить инвентаризацию основных средств

- Чип Higgs-3 c 800 бит энергонезависимой памяти; 64-битный уникальный идентификатор метки (Unique TID), включающий 32-битный уникальный серийный номер

- Chainway C72 — защищенный мобильный компьютер позволяет считывать большинство меток на длинной дистанции.

- RFID метка UHF IQRFID Vista «Lux» (для металлических поверхностей)

- Метка S-Tag «SKAT». Габаритные размеры корпуса, мм 243 х 63 х 2

- Услуги по настройке, обучению и сопровождению

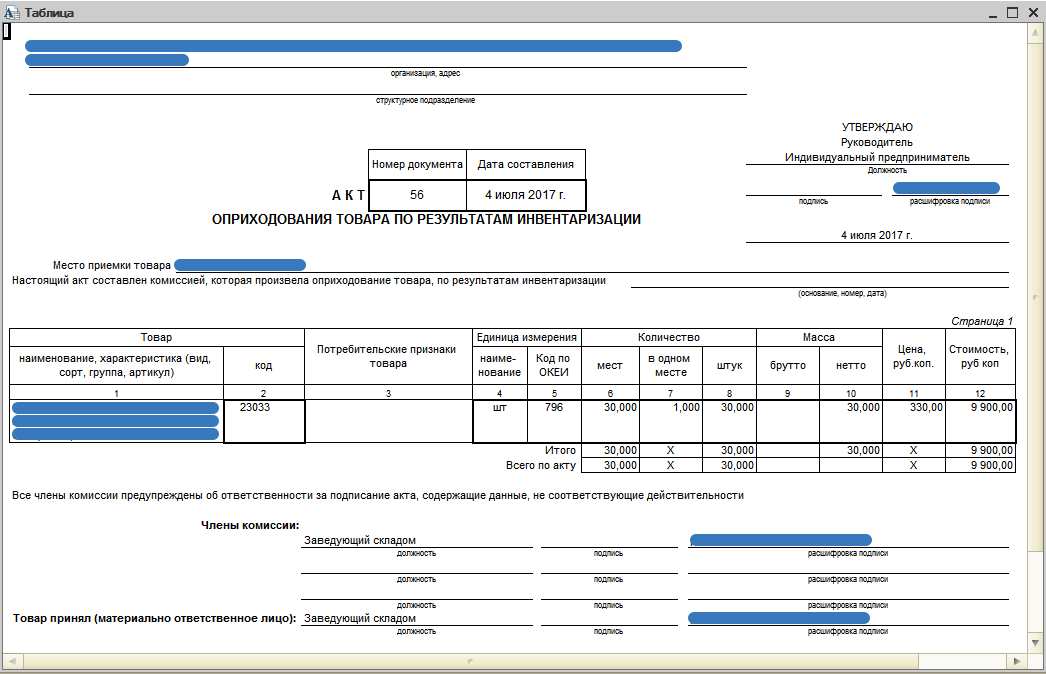

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то, что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет. Инвентаризационную опись основных средств по форме ИНВ-1 можно скачать в начале статьи

Инвентаризационную опись основных средств по форме ИНВ-1 можно скачать в начале статьи.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Образец акта по результатам инвентаризации основных средств можно скачать в начале статьи.

В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Документальное оформление результатов

Для оформления результатов инвентаризации разработаны унифицированные описи и акты. Но строгих правил, как правильно оформить инвентаризацию документально, не предусмотрено. Если расхождений с бухучетом нет, все графы описей и актов заполняются автоматически. И подведение итогов упрощается. Если расхождения есть, требуется составлять сличительные ведомости.

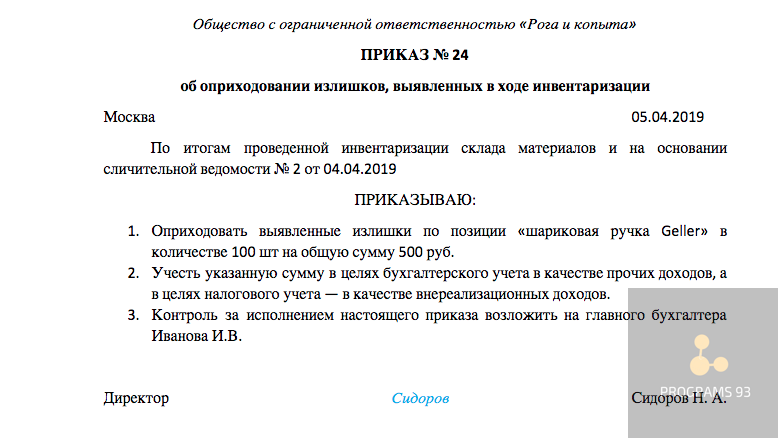

По итогам годовой инвентаризации комиссия оформляет протокол. Если были выявлены излишки или недостачи, дополнительно заполните ведомость ИНВ-26. На основании этих документов издайте приказ руководителя об утверждении результатов инвентаризации.

Порядок проведения инвентаризации основных средств и учет ее результатов в 1С 8.3

Законом о бухгалтерском учете предписывается в обязательном порядке проведение для основных средств (далее ОС) инвентаризации. Во время проведения инвентаризации могут быть обнаружены недостача ОС либо в некоторых ситуациях – излишки.

Найденные расхождения между учетными данными и фактическим количеством объектов ОС следует зарегистрировать в бухгалтерском учете (далее БУ) и налоговом учете (далее НУ) в периоде выявления расхождений.

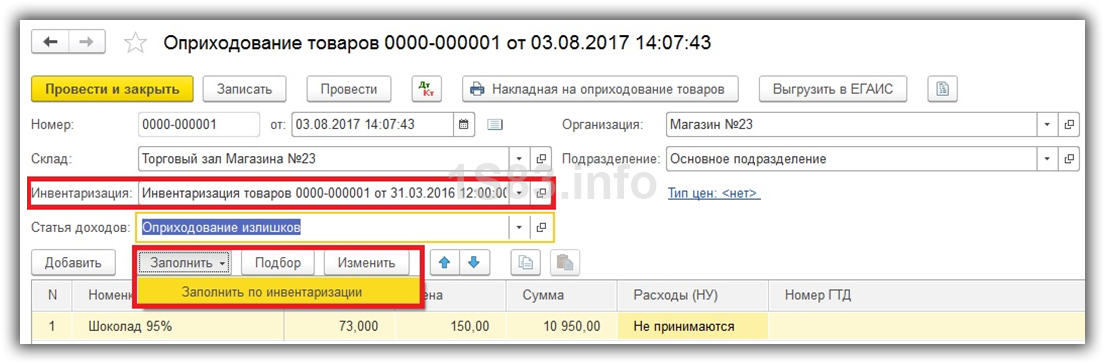

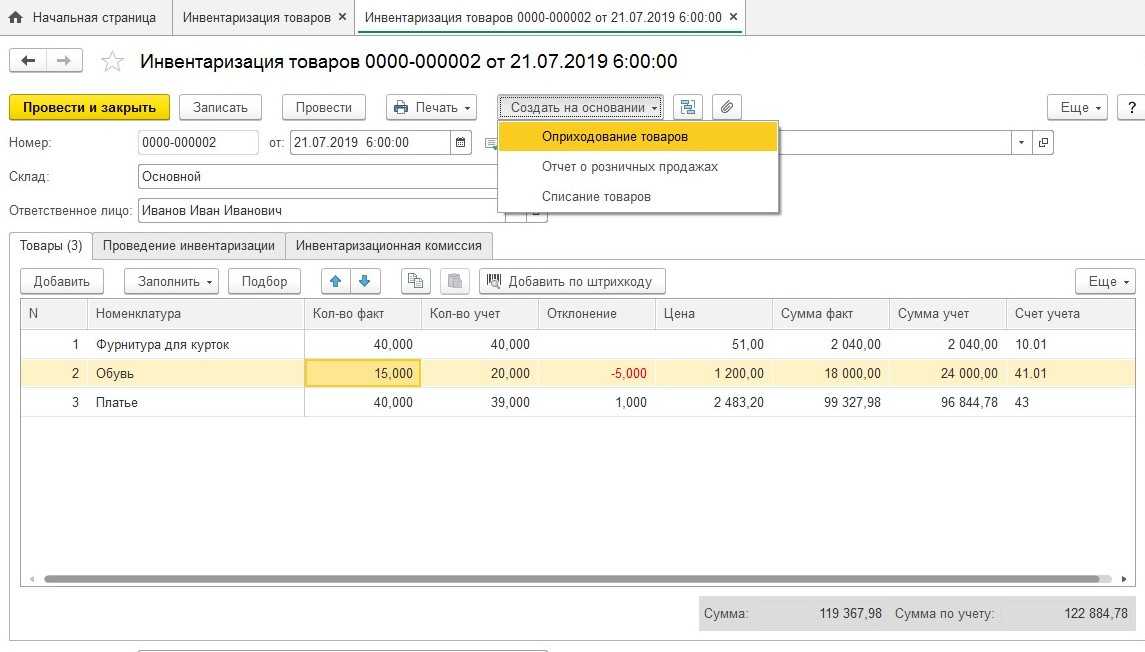

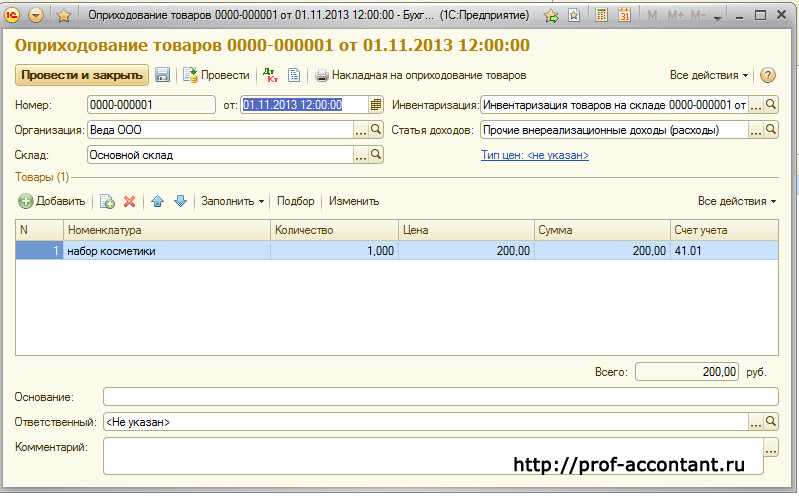

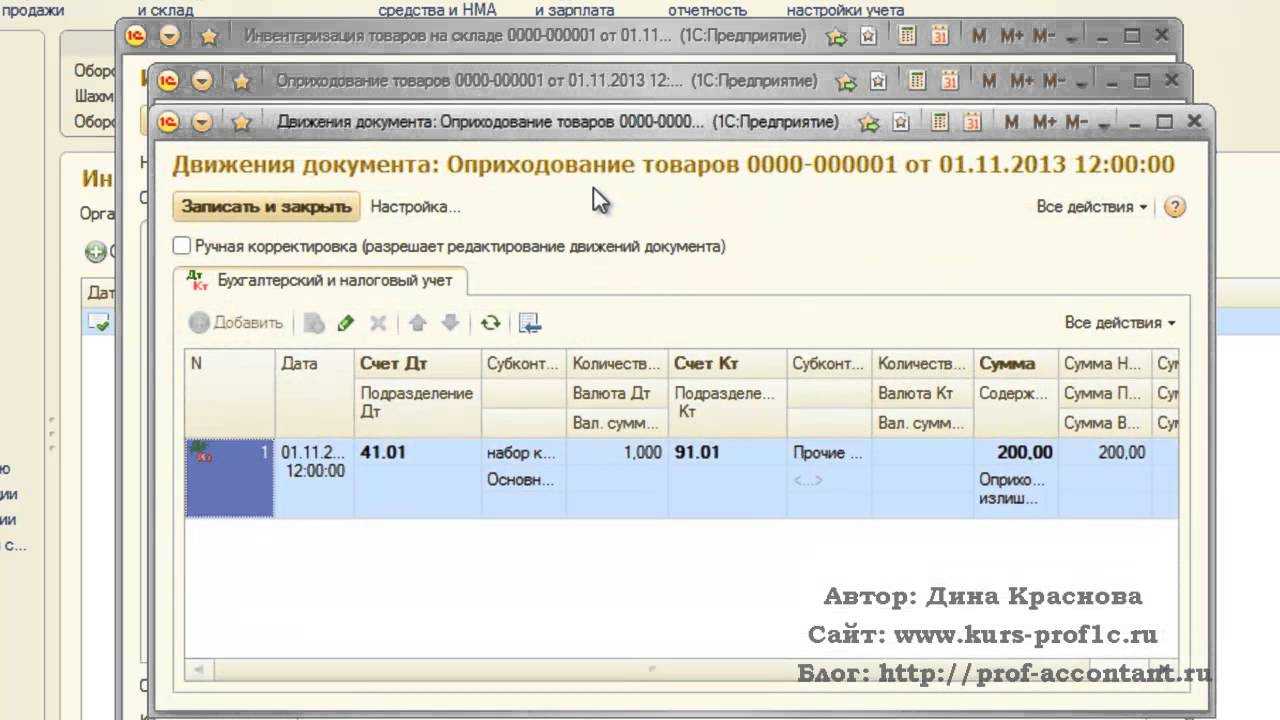

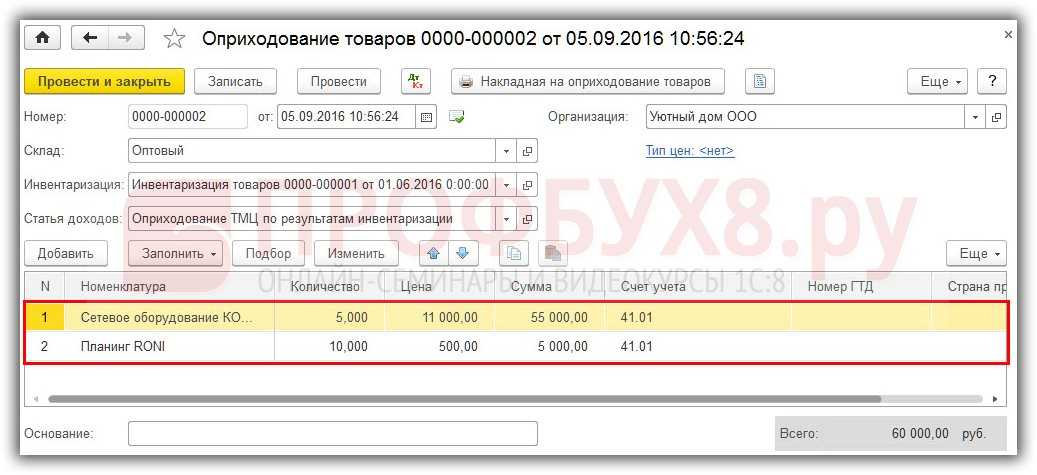

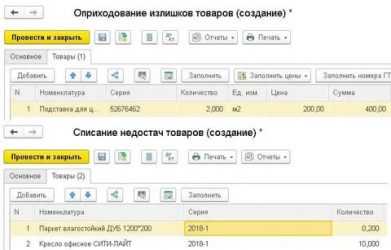

1С Бухгалтерия 8.3 позволяет не только оформить документы для проведения инвентаризации ОС, но и по ее результатам списать недостачу либо оприходовать выявленные излишки.

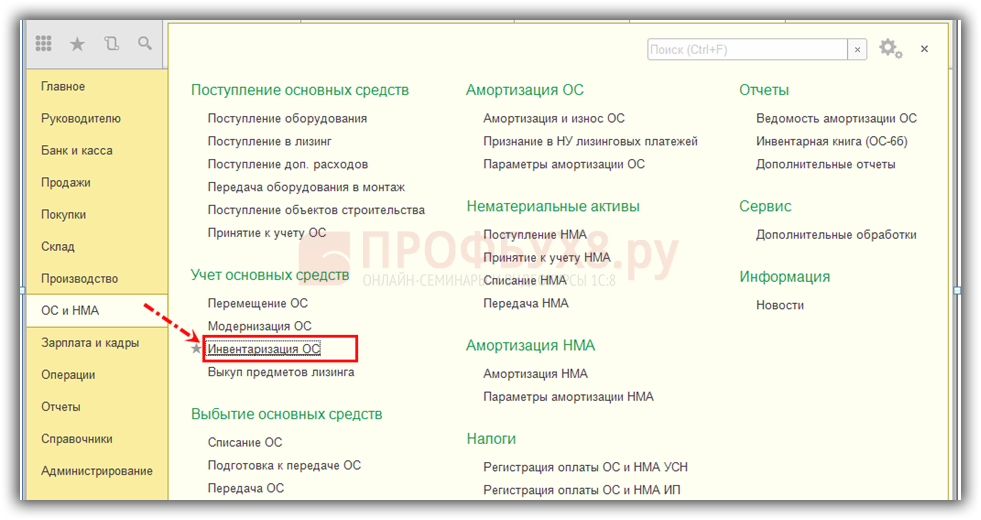

Шаг 1. Создание документа Инвентаризация ОС

Документ Инвентаризация ОС в 1С 8.3 создается через раздел ОС и НМА – Учет основных средств – Инвентаризация ОС:

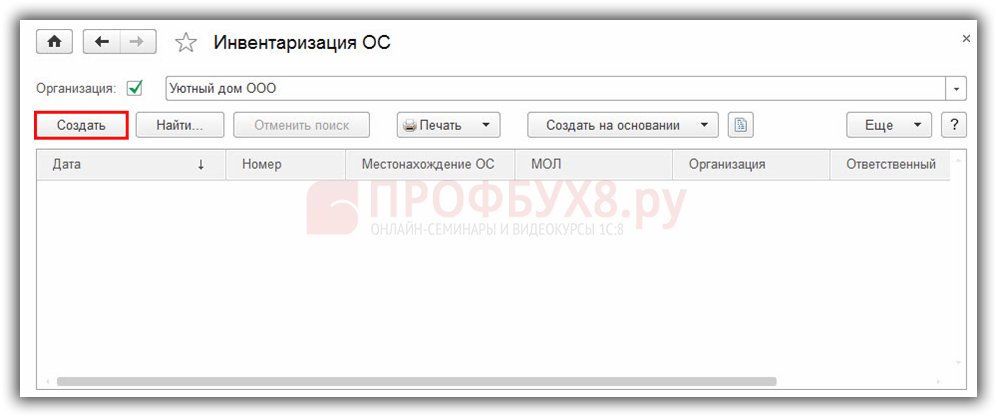

Нажимаем кнопку Создать:

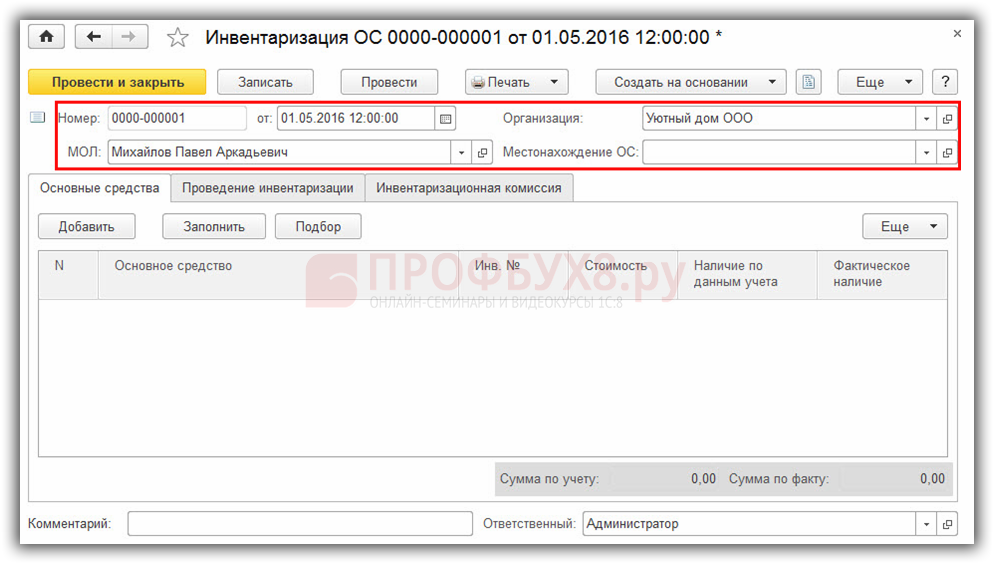

Заполняем заголовок документа Инвентаризация ОС:

- В поле Номер – номер документа, автоматически сформированный 1С 8.3;

- В поле От – число, месяц, год документа;

- В поле Организация – наименование организации;

- В поле МОЛ – ответственное лицо, указывается из справочника Физические лица. Если это поле оставить пустым, то в документ будут выведены основные средства по всем ответственным лицам;

- В поле Местонахождение ОС – подразделение, где находится объект. Устанавливается из справочника Подразделения. Если поле оставить пустым, то в документе будут выведены основные средства из всех подразделений:

Шаг 2. Заполнение таблицы документа Инвентаризация ОС

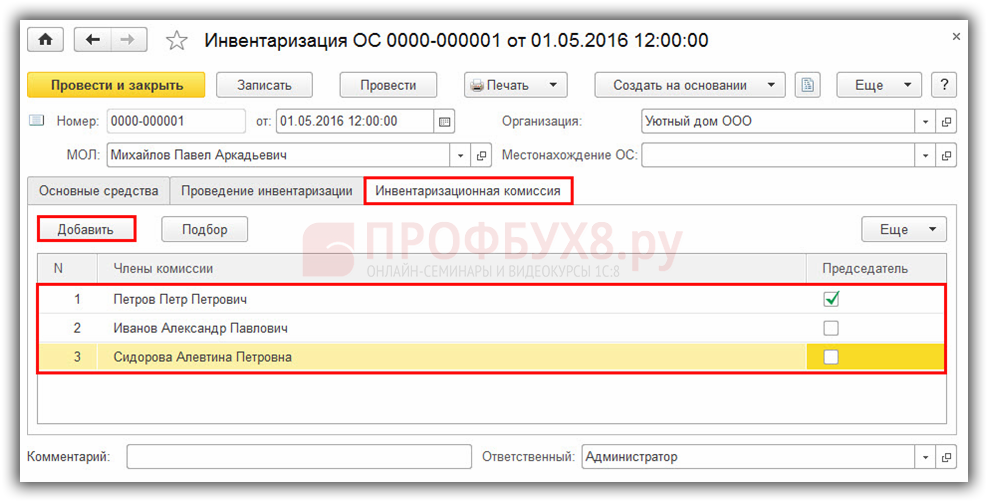

Таблица документа Инвентаризация ОС содержит три закладки: Основные средства, Проведение инвентаризации, Инвентаризационная комиссия.

Заполняем закладку Инвентаризационная комиссия

На закладке Инвентаризационная комиссия, используя кнопку Добавить, выбираем членов комиссии из справочника Физические лица. Флажком отмечается сотрудник, который будет назначен в качестве председателя инвентаризационной комиссии:

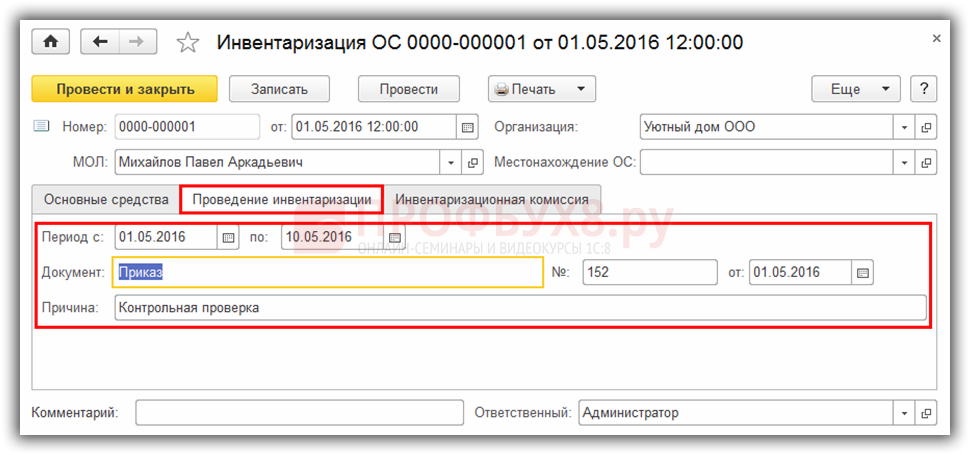

Заполняем закладку Проведение инвентаризации

- поля Период – сроки проведения инвентаризации;

- поле Документ – реквизиты документа – основания проведения инвентаризации;

- поле Причина – причина проведения инвентаризации:

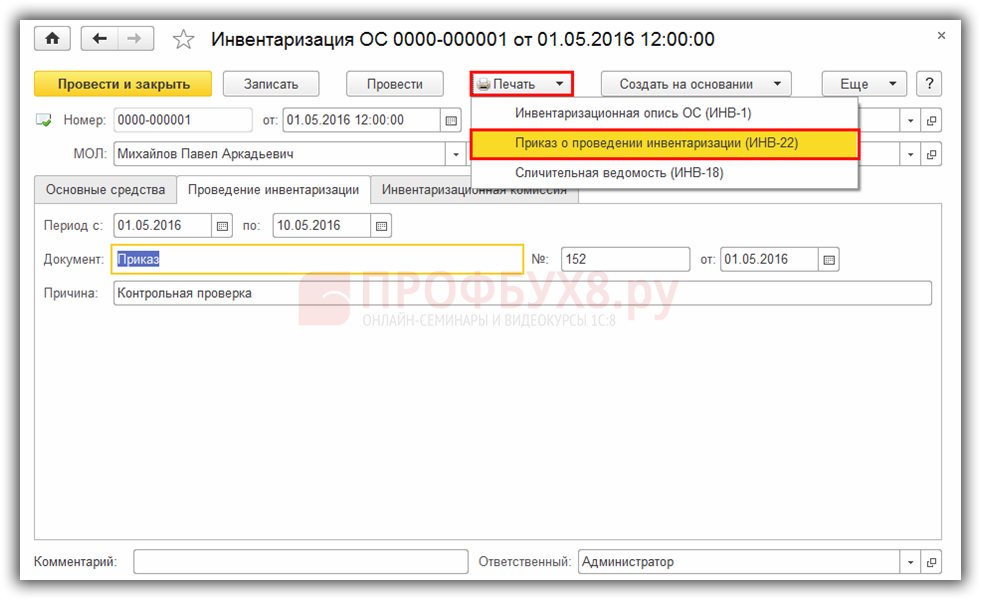

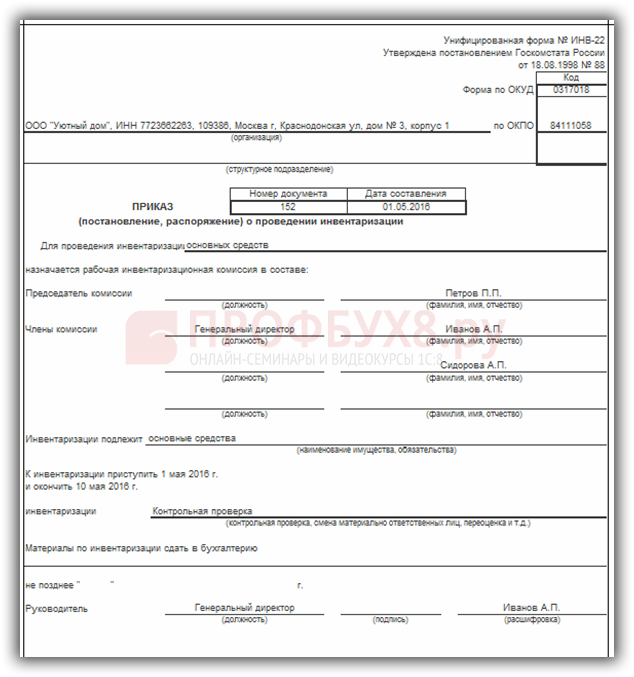

После заполнения закладок Проведение инвентаризации и Инвентаризационная комиссия, используя кнопку Печать, можно создать печатный вид Приказа о проведении инвентаризации (форма №ИНВ-22):

Пример приказа о проведении инвентаризации ИНВ-22:

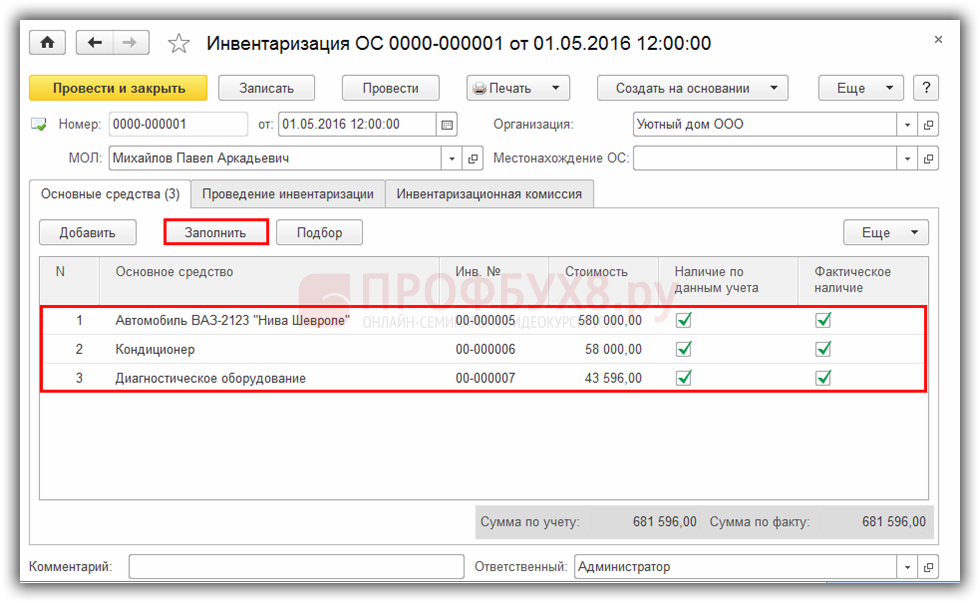

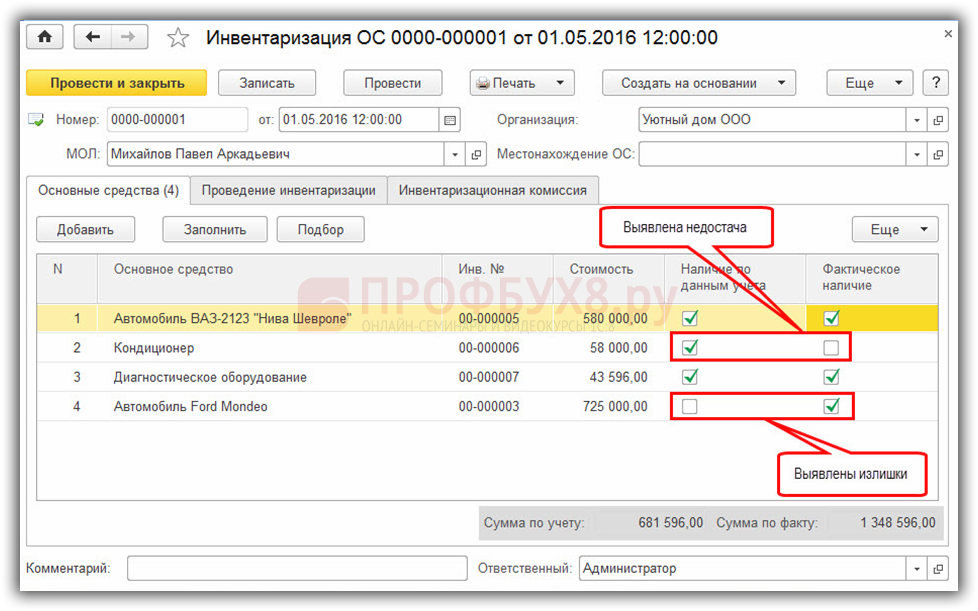

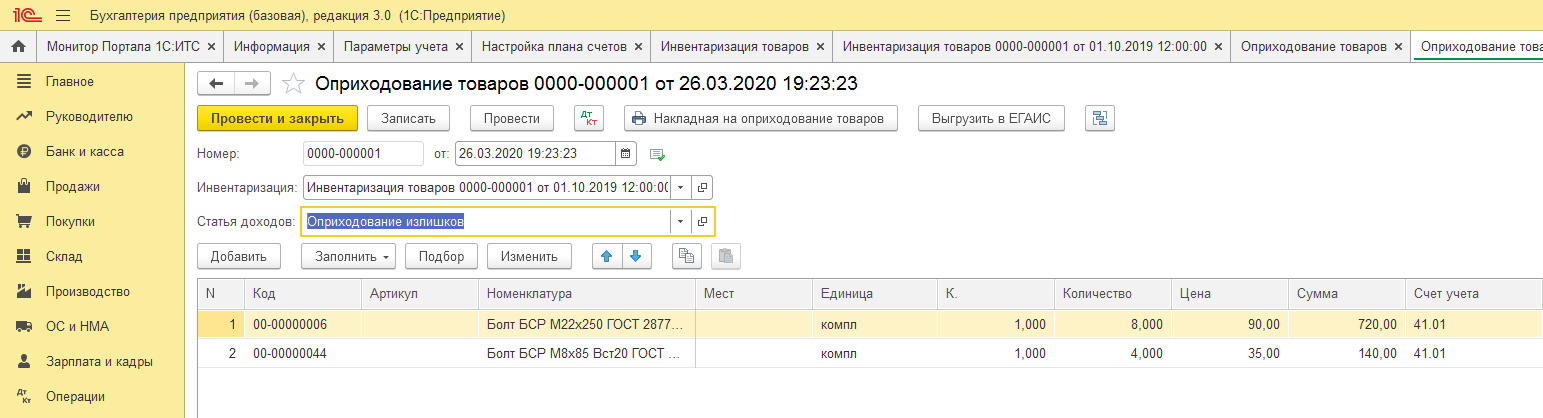

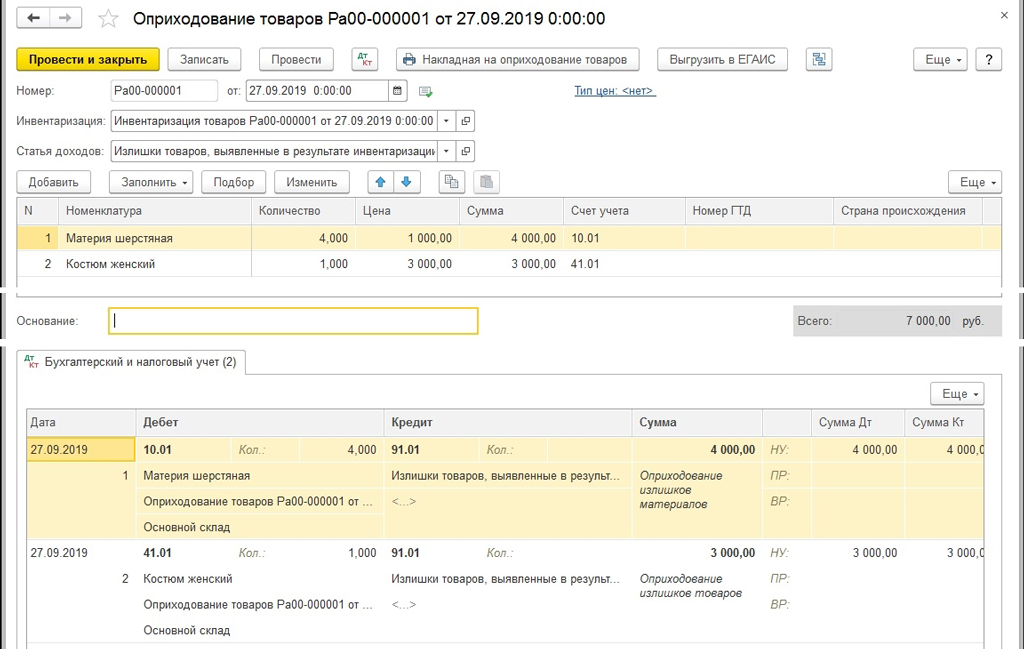

Заполняем закладку Основные средства

Закладка Основные средства заполняется в 1С 8.3 автоматически при нажатии Заполнить. 1С 8.3 анализирует остатки основных средств на момент проведения инвентаризации по указанному МОЛ и подразделению организации и выводятся в табличную часть наименование ОС, инвентарный номер, стоимость:

При заполнении документа, в 1С 8.3 по умолчанию устанавливаются флаги Наличие по данным учета, Фактическое наличие:

- Если в момент проведения инвентаризации какой-то объект не обнаружен, то флаг Фактическое наличие снимается.

- Если обнаружен объект, не отраженный в учете, то он заносится в табличную часть по кнопке Добавить и с него снимается флаг Наличие по данным учета:

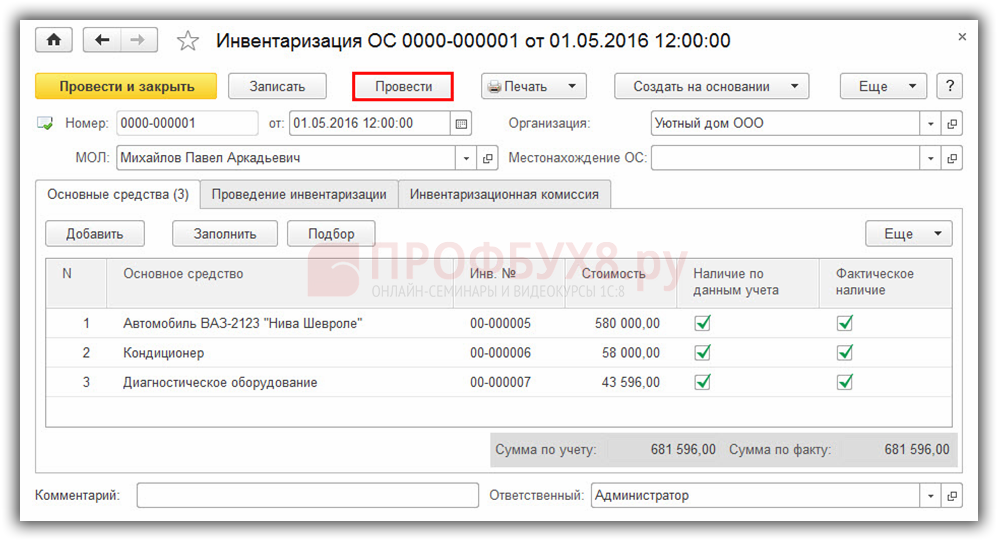

Документ Инвентаризация ОС в 1С 8.3 не создает движений по регистрам учета. Документ можно записать и провести по одноименной кнопке:

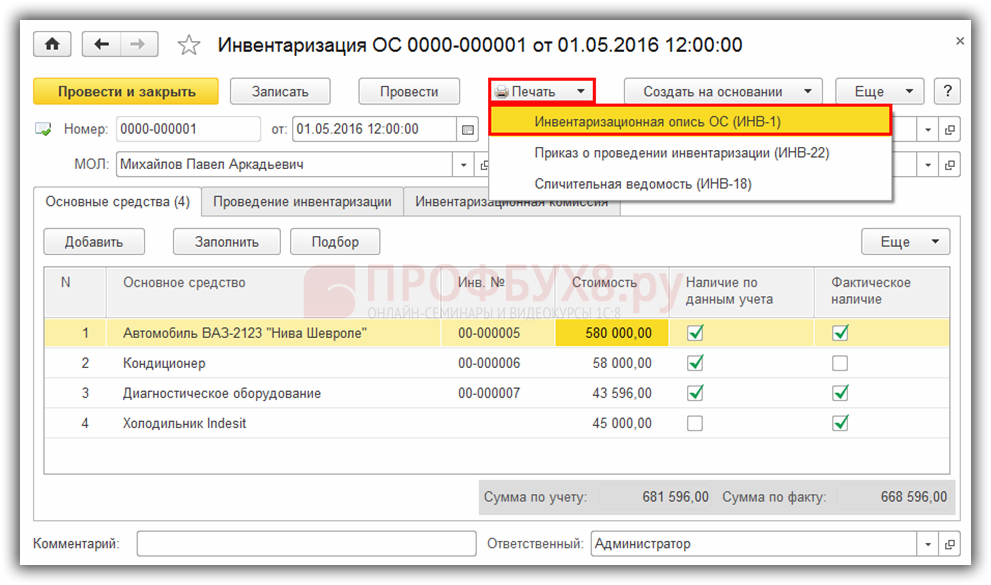

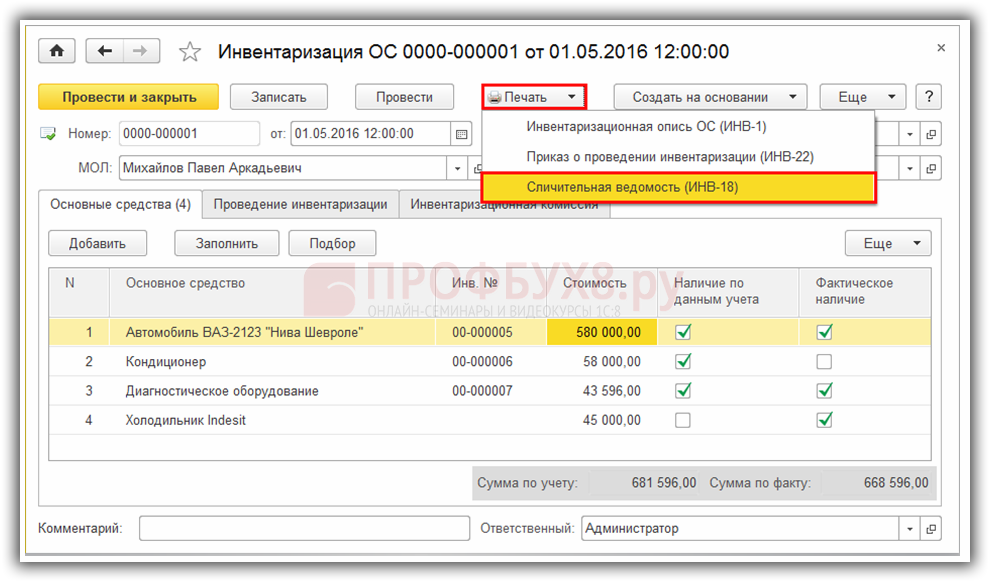

Итоги инвентаризации заносятся в документ Инвентаризационная опись основных средств. Из документа Инвентаризация ОС в 1С 8.3 распечатывается типовая форма Инвентаризационная опись ОС (форма №ИНВ-1). Чтобы открыть нужную печатную фору нажимаем кнопку Печать и выбираем Инвентаризационная опись ОС (ИНВ-1):

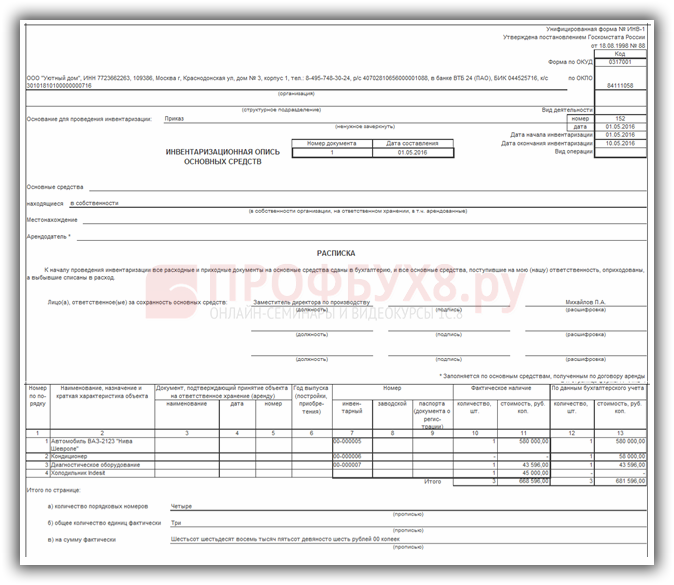

Пример заполнения Инвентаризационной описи ОС №ИНВ-1:

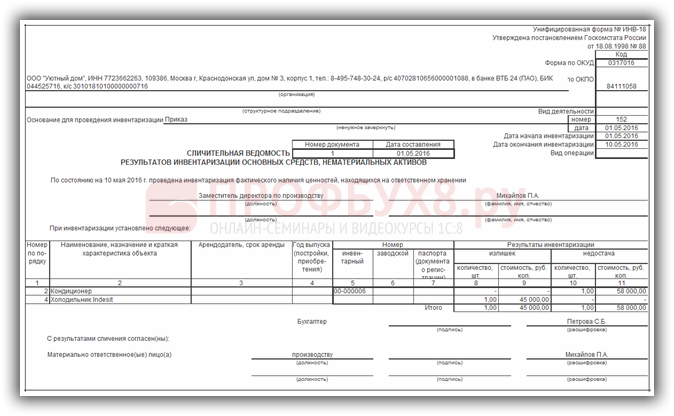

Если по итогам инвентаризации были обнаружены расхождения между учетными и фактическими данными, то в 1С 8.3 можно сделать сличительную ведомость по форме ИНВ-18.

Нажимаем кнопку Печать, выбираем Сличительная ведомость (ИНВ-18):

Пример заполнения Сличительной ведомости итогов инвентаризации ОС, НМА № ИНВ-18:

Крупные излишки

В процессе инвентаризации иногда выявляются не только излишки материалов, но и «дополнительные» основные средства. Здесь сразу вспоминается один из профессиональных анекдотов.

В компании «Х» построили котельную за счет неучтенных средств. Потом спохватились: нужно же ставить на баланс, при проверке ведь не скроешь. Находчивый главбух решил воспользоваться проводимой инвентаризацией и включил в акт следующий пункт: «В ходе инвентаризации на территории предприятия обнаружена котельная».

На практике неучтенные котельные встречаются нечасто, а вот излишки по более мелким объектам основных средств вполне могут быть обнаружены при проверке, особенно на крупных предприятиях со сложной структурой и системой учета.

В общем случае обнаруженный объект основных средств оценивается так же, как и объект материальных запасов, т. е. по рыночной стоимости (п. 36 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина РФ от 13.10.2003 № 91н).

Может возникнуть ситуация, когда объект ОС стоит на балансе, но в учете не отражена произведенная модернизация (достройка и т. п.). В этом случае следует оценить затраты на проведение работ и увеличить на них стоимость объекта ОС. Для оценки затрат можно использовать информацию о стоимости аналогичных работ, имеющуюся у компании, либо прибегнуть к услугам оценщика.

При всех вариантах оценки ОС и ТМЦ не нужно «автоматически» использовать имеющуюся информацию о ценах по аналогичному имуществу. Следует учитывать фактическое состояние и степень износа конкретных объектов, выявленных в качестве излишков.

Особенности инвентаризации отдельных видов имущества

Инвентаризация отдельных видов имущества имеет свои особенности и требует особых подходов при проведении. Рассмотрим некоторые из них:

1. Инвентаризация недвижимости

Инвентаризация недвижимости должна проводиться с учетом особенностей данного вида имущества:

- Установление точных границ объекта недвижимости;

- Оценка состояния и сохранности построек и сооружений;

- Проверка наличия правоустанавливающих документов;

- Учет возможных обременений недвижимости (залоги, аресты и т.п.).

2. Инвентаризация транспортных средств

Инвентаризация транспортных средств имеет свои особенности, связанные с их учетом и состоянием:

- Определение точного количества и состава автотранспорта;

- Проверка исправности и работоспособности транспортных средств;

- Учет наличия необходимых документов (свидетельств о регистрации, паспортов и прочих);

- Выявление возможных повреждений и внешних дефектов.

3. Инвентаризация оборудования

Инвентаризация оборудования требует внимательного и детального подхода к учету и проверке его состояния:

- Определение точного количества, марки и модели оборудования;

- Проверка наличия технической документации и паспортов с указанием годов выпуска и прочих характеристик;

- Оценка работоспособности и технического состояния оборудования;

- Проверка наличия запасных частей и комплектующих.

4. Инвентаризация товаров

Инвентаризация товаров требует особой организации, так как они могут быть распределены по разным складам или торговым точкам:

- Определение точного количества и ассортимента товаров на каждом складе или торговой точке;

- Проверка соответствия данные о наличии товаров на складе с реальным наличием;

- Оценка качества и сроков годности товаров;

- Учет возможных потерь или повреждений товаров.

5. Инвентаризация ценностей

Инвентаризация ценностей требует особого контроля и обеспечения их сохранности:

- Определение точного количества и видов ценностей;

- Проверка наличия документов о правах собственности или пользования ценностями;

- Оценка актуальной стоимости ценностей;

- Проверка наличия мер безопасности для сохранности ценностей.

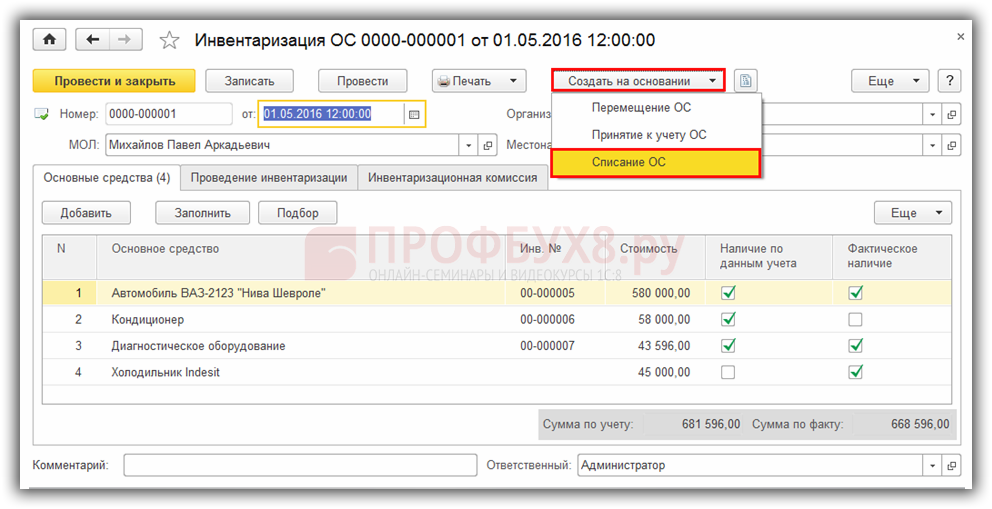

Недостача основных средств при инвентаризации в 1С 8.3

Во время инвентаризации может быть установлена недостача объекта ОС. В этом случае в 1С 8.3 Бухгалтерия 3.0 необходимо ввести операцию по списанию основного средства.

Шаг 1. Формирование документа Списание ОС

Документ Списание ОС в 1С 8.3 создается по кнопке Создать на основании:

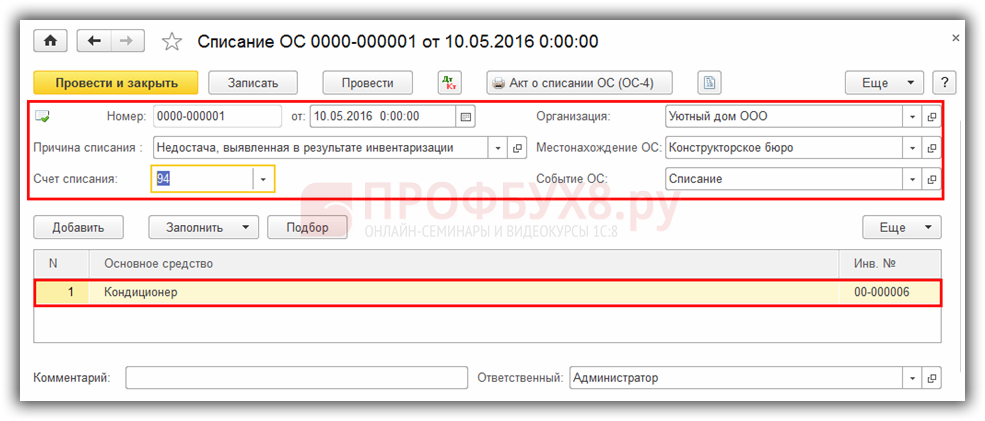

Заполняем документ Списание ОС:

- В поле Номер – номер документа, автоматически сформированный в базе 1С 8.3;

- В поле От – число, месяц, год документа;

- В поле Организация – заполняется автоматом из документа Инвентаризация ОС;

- В поле Причина списания – указывается причина списания основного средства;

- В поле Местонахождение ОС – подразделение, где учитывалось основное средство;

- В поле Событие ОС – вносится событие «Списание»;

- В поле Счет списания – вносится счет для учета расходов по списанию основного средства;

- В поле Статья расходов – вносится статья для учета расходов по списанию ОС.

В таблице документа автоматом вносится инвентарный номер и наименование одного или нескольких основных средств для списания:

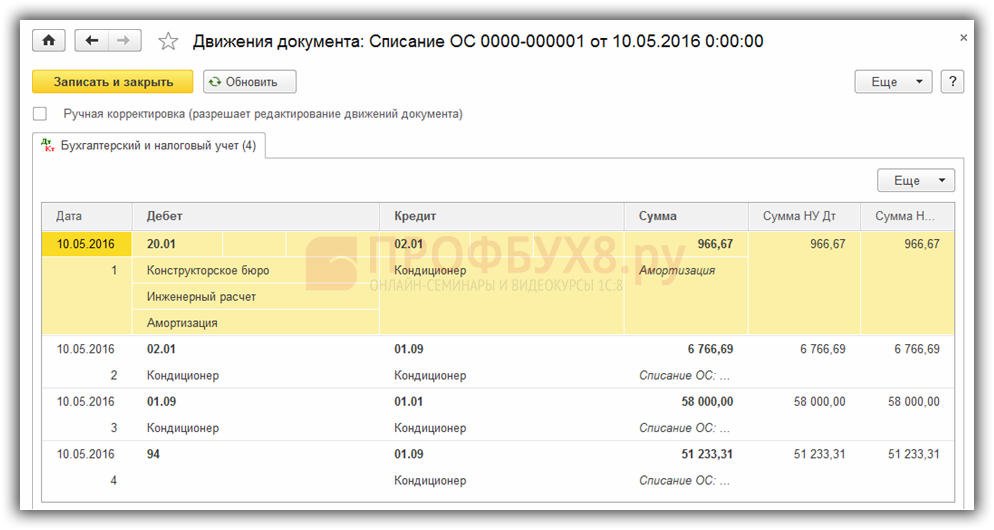

Шаг 2. Проведение документа Списание ОС

По кнопке Провести будет выполнено:

- Доначислена амортизация за месяц списания ОС ( проводка Дт счета затрат – Кт 02.01);

- Списана амортизация отсутствующего объекта (проводка Дт 02.01 – Кт 01.09);

- Списана стоимость недостающего объекта (проводка Дт 01.09 – Кт 01.01);

- Списана остаточная стоимость отсутствующего объекта (проводка ДТ 94 – Кт 01.09):

Если виновные лица не найдены, то в дальнейшем недостача основного средства в НУ относится к внереализационным расходам, а в БУ относится в Дт 91.02 «Прочие расходы».

Если виновные лица определены, то недостача относится в Дт 73.02 «Расчеты по возмещению материального ущерба». Эти операции оформляются в 1С 8.3 документом Операция, введенная вручную.

Более подробно особенности проведения операций по учету ОС в 1С 8.3 изучены на курсе по работе в 1С Бухгалтерия 8.3 ред. 3.0 в модуле Приобретение и движение ОС.

Подробнее о правилах проведения инвентаризации смотрите в нашем видео уроке:

См. также:

- Учет основных средств в 1С 8.3 Бухгалтерия пошагово

- Инвентарная карточка ОС-6 в 1С 8.3: где её найти, как создать и распечатать

- Продажа ОС в 1С 8.3 – пошаговая инструкция

- Учет основных средств в 1С 8.3: поступление, амортизация, списание, продажа

- Принятие к учету ОС в 1С 8.3 – пошаговая инструкция

- Ввод остатков по ОС, приобретенным до перехода на УСН в 1С 8.3

- Разделение основного средства на несколько объектов в 1С 8.3

Поставьте вашу оценку этой статье:

Проводки для отображения описи основных средств: пример

При проведении инвентаризации основных средств предприятие должно отобразить полученные результаты в бухгалтерии. Для этого необходимо выполнить определенные проводки, которые точно отражают движение средств.

Вот пример проводок, которые могут использоваться при отображении описи основных средств:

1. Предоставление итогов описи основных средств:

- Дебет счета 01.01 «Основные средства» на сумму, соответствующую оценке итогов инвентаризации;

- Кредит счета 01.02 «Амортизация основных средств» на сумму амортизации основных средств, указанной в инвентаризационных карточках.

2. Запись изменений в стоимости основных средств:

- Дебет счета 01.01 «Основные средства» на сумму, соответствующую увеличению итогов инвентаризации после выполнения правок;

- Кредит счета 01.21 «Признаки изменений стоимости основных средств» на сумму, указанную в инвентаризационных карточках.

3. Признание убытков от списания основных средств:

- Дебет счета 91.01 «Убытки от списания основных средств» на сумму, соответствующую стоимости списанных объектов;

- Кредит счета 01.01 «Основные средства» на сумму, указанную в инвентаризационных карточках.

Приведенные проводки являются примером и могут использоваться в зависимости от специфики предприятия

Важно проводить все необходимые проводки, чтобы точно отразить изменения в стоимости и составе основных средств. Это поможет предприятию правильно вести бухгалтерию и иметь актуальные данные о своих активах

Необходимые документы по учету

Для правильного ведения учета основных средств необходимо иметь определенные документы. Ниже перечислены основные документы, которые необходимо предоставить для учета:

1. Договоры купли-продажи

Для каждого приобретенного основного средства необходимо иметь договор купли-продажи или иной аналогичный документ, который подтверждает факт приобретения. В этом документе должны быть указаны основные характеристики приобретенного средства, его цена, а также стороны, между которыми была заключена сделка.

3. Счета-фактуры

Для каждого приобретенного основного средства необходимо иметь счет-фактуру или иной аналогичный документ, который подтверждает факт оплаты приобретенного средства. В этом документе должны быть указаны сумма оплаты, основание для оплаты, а также данные о продавце и покупателе.

4. Свидетельства о государственной регистрации

Если основное средство подлежит государственной регистрации, необходимо иметь соответствующее свидетельство. В этом свидетельстве должны быть указаны основные характеристики средства, его номер регистрации, а также данные о владельце.

6. Документы о списаниях и перемещениях

При списании или перемещении основных средств необходимо иметь соответствующие документы. В случае списания — акт списания, в случае перемещения — акт перемещения. В этих документах указываются причины списания или перемещения, а также детали основных средств.

7. Документы о проведении ремонтных работ

Если на основное средство проводились ремонтные работы, необходимо иметь документы, подтверждающие факт проведения ремонта. Это могут быть заказ-наряды, акты выполненных работ и другие документы.

8. Документы о принятых и переданных в аренду средствах

Если основное средство принимается в аренду или передается в аренду другой организации, необходимо иметь документ, подтверждающий факт аренды. В этом документе указываются условия аренды, стороны, участвующие в сделке, а также другая релевантная информация.

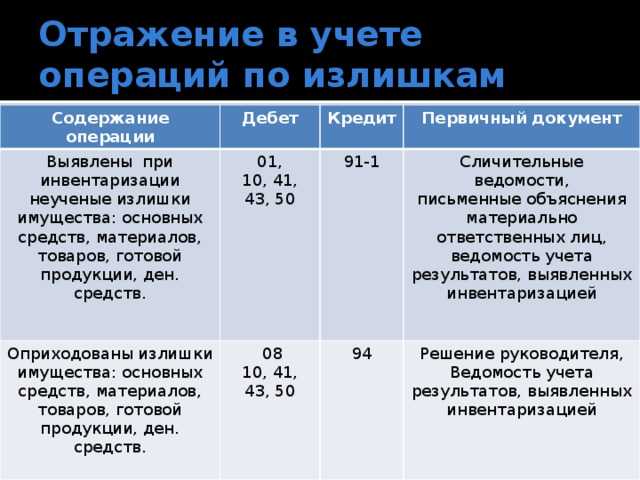

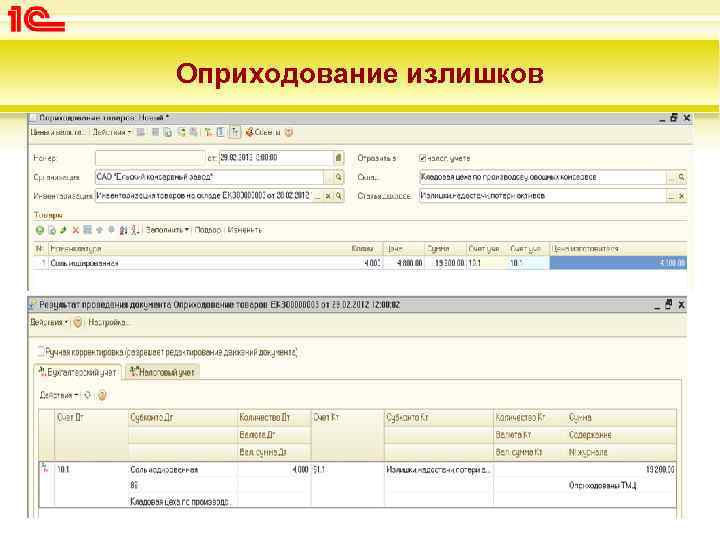

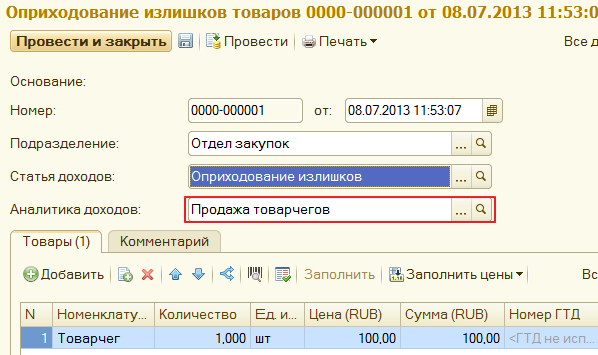

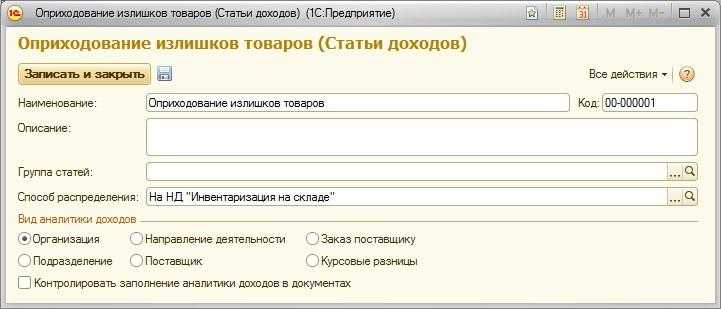

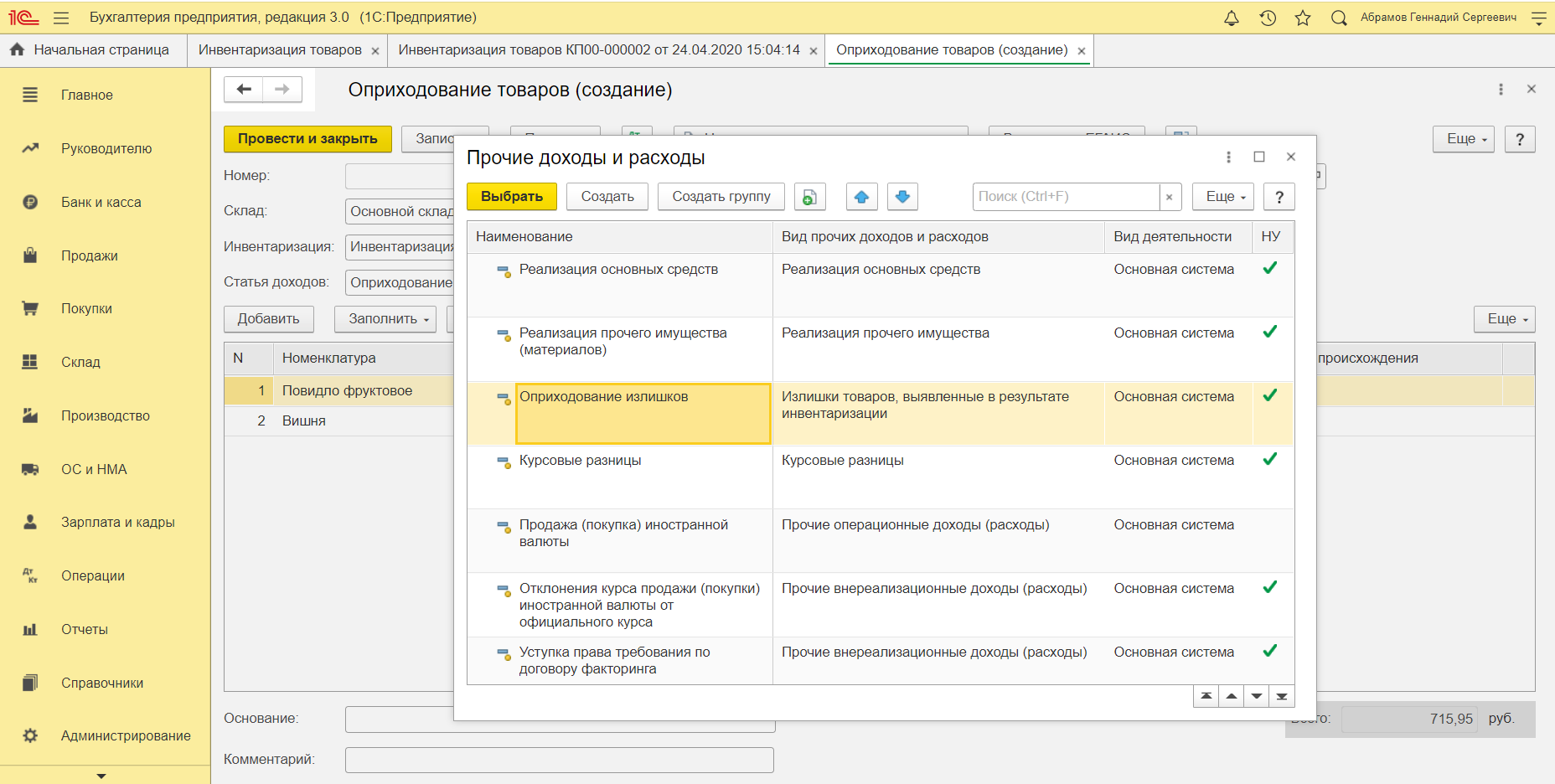

Общая информация о процессе оприходования излишков

Излишки могут быть обнаружены в результате учетных проверок, выполнения инструкции по инвентаризации или в ходе аудита. Чтобы учесть выявленные излишки, необходимо выполнить следующие шаги:

1. Выполнение норм и инструкций

Оприходование излишков должно проводиться согласно нормам и инструкциям, установленным для данного вида товаров или материалов.

2. Избыточные излишки

Если выявленные излишки являются избыточными, то они могут быть использованы для погашения недостачи или убытков предыдущих периодов.

3. Проверка причин убыли или недостачи

Перед оприходованием излишков, следует проверить причины убыли или недостачи, чтобы избежать их повторного возникновения в будущем.

4. Оформление проводок

После учета излишков, необходимо оформить соответствующие проводки в бухгалтерии организации.

5. Оформление отчета о результатах инвентаризации

Оприходование излишков при инвентаризации является важной процедурой и требует аккуратности и ответственности со стороны бухгалтера и директора организации. Корректное оприходование излишков позволит учетной системе точно отражать наличие товаров или материалов, а также избежать ошибок при подготовке отчетности и уплате налогов

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

Скачать бланк приказа по форме ИНВ-22 можно в начале статьи.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачать образец приказа на инвентаризацию основных средств можно в начале статьи.

Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

При необходимости учетные документы могут быть дополнены или откорректированы.

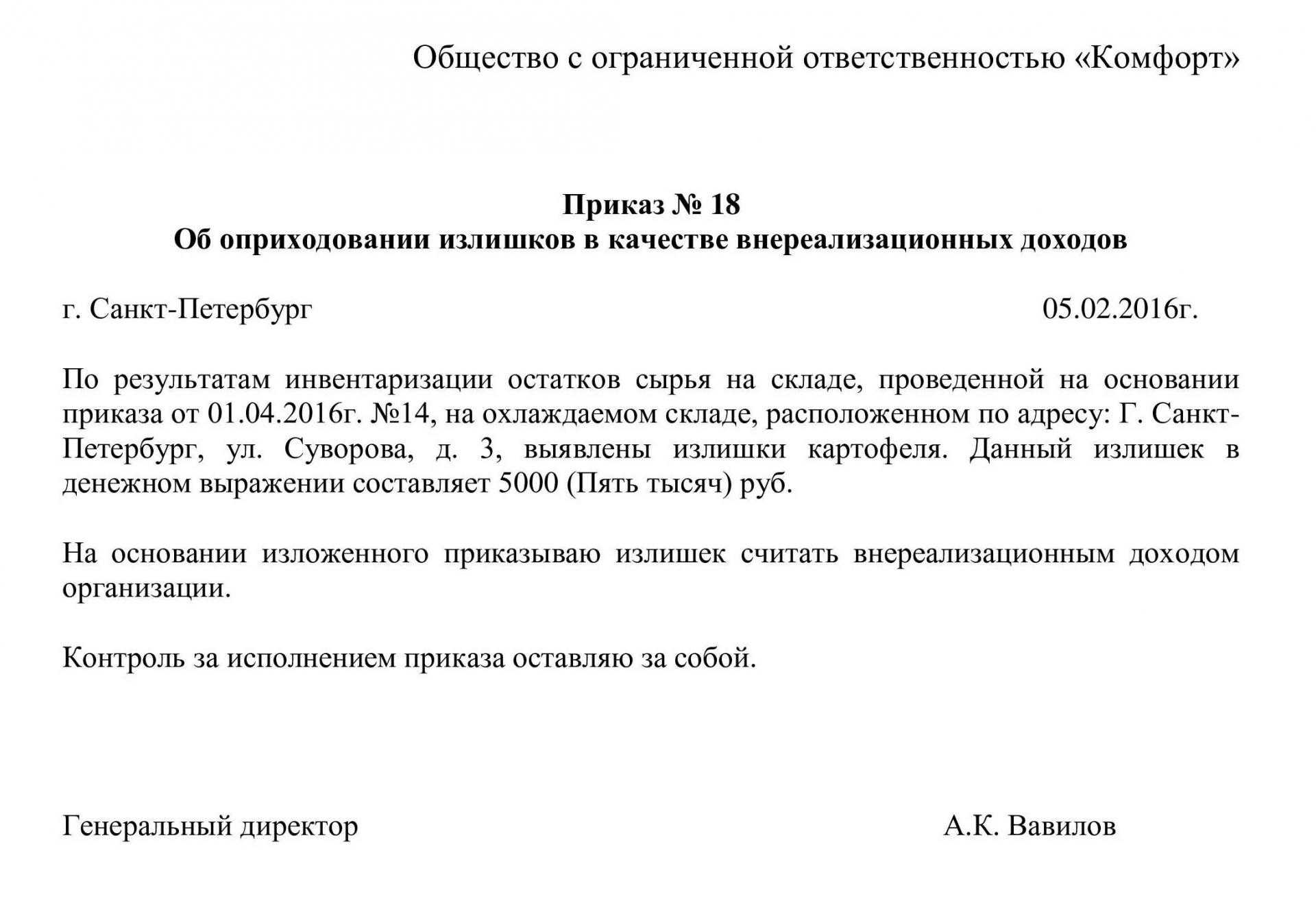

Выявление и оприходование излишков при УСН

Инвентаризация – наиболее доступный способ учета имущества, по которому отсутствуют сведения в бухгалтерском учете или документы, подтверждающие право собственности предприятия на него при применении юридическим лицом упрощенной системы налогообложения.

Для того чтобы отразить возникшие излишки на счетах, следует оприходовать по результатам инвентаризации основные фонды по рыночной стоимости. Оценку обнаруженного объекта предприятие, применяющее УСН, имеет право провести самостоятельно с учетом информации, полученной из СМИ, интернета, прайсов магазинов, внутренних сведений бухучета об аналогичных основных фондах.

Обнаруженное имущество следует отнести к внереализационным доходам организации. Далее его стоимость будет учитываться при определении величины упрощенного налога

В этом случае не важно, какой вариант применяет предприятие:

- доходы;

- доходы за минусом расходов.

Кого назначают в проверочную комиссию

Для максимальной объективности и во избежание сговора между проверяющими, обычно приглашаются незаинтересованные специалисты из разной сферы деятельности. Например, если проверяется складское помещение, то разрешено присутствовать работнику склада, который знает, что и где лежит. Кроме него привлекаются два человека, работающие в других отделах. Это могут быть: мастер цеха, товаровед или специалист по финансам. В последнее время часто приглашают для освидетельствования сторонних лиц, так как за вознаграждение они не совершат преступление и проведут качественную проверку.

Отражение результатов инвентаризации в отчетности

Результаты инвентаризации активов и обязательств, проводимой перед составлением годовой отчетности, должны быть отражены в годовой бухгалтерской (бюджетной) отчетности.

Факт проведения годовой инвентаризации отражается в текстовой части разд. 5 «Прочие вопросы деятельности учреждения» пояснительной записки к балансу учреждения (ф. 0503160, 0503760) (далее – пояснительная записка).

В таблице 6 пояснительной записки приводятся результаты инвентаризации в части выявленных расхождений. При отсутствии расхождений по результатам инвентаризации, проведенной в целях подтверждения показателей годовой бухгалтерской отчетности, таблица 6 не заполняется.

В отношении убытка от обесценения актива, признанного или восстановленного в течение отчетного периода, в пояснениях раскрывается следующая информация (п. 32 ФСБУ «Обесценение активов»):

-

события и обстоятельства, которые привели к признанию или восстановлению убытка от обесценения актива;

-

сумма признанного или восстановленного убытка от обесценения актива;

-

группа, к которой относится актив, если предоставление такой информации предусмотрено нормативными правовыми актами, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности;

-

методы, использованные для определения справедливой стоимости при проведении теста на обесценение.

Также раскрытию в бухгалтерской отчетности подлежит информация об объектах основных средств, не соответствующих критериям признания их активами (п. 8 ФСБУ «Основные средства»).

Обратите внимание: в случае если документы по результатам инвентаризации, проведенной в целях составления годовой бухгалтерской отчетности, подписаны после отчетной даты, результаты инвентаризации включаются в показатели годовой отчетности исходя из положений учетной политики учреждения о порядке отражения событий после отчетной даты (Письмо Минфина РФ № 02-06-07/2736, Федерального казначейства № 07-04-05/02-932 от 21.01.2019).

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Что такое основные средства?

Определение 1

Основные средства – вне оборотные активы предприятия, являющееся средством производства продукции. К основным средствам относят оборудование, используемое при производстве продукции, инструменты, офисную технику, движимое и недвижимое имущество.

На разных предприятиях, осуществляющих различные виды деятельности один и тот же объект может по-разному приниматься к учету. Автомобиль на деревообрабатывающем предприятии примется к учету как основное средство, а вот в организации, являющейся дилером какого-нибудь производителя автомобилей, транспортное средство будет являться товаром.

Следовательно, чтобы отнести объект учета к правильной группе необходимо понимать для каких целей он приобретается. Как правило то, что приобретается как инструмент, позволяющий осуществлять деятельность, является основным средством. Однако есть числовые ограничения для того, чтобы признать объект основным средствам.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Проводки по инвентаризации основных средств

Определение 1

Основные средства – вне оборотные активы предприятия, являющееся средством производства продукции. К основным средствам относят оборудование, используемое при производстве продукции, инструменты, офисную технику, движимое и недвижимое имущество.

На разных предприятиях, осуществляющих различные виды деятельности один и тот же объект может по-разному приниматься к учету. Автомобиль на деревообрабатывающем предприятии примется к учету как основное средство, а вот в организации, являющейся дилером какого-нибудь производителя автомобилей, транспортное средство будет являться товаром.

Следовательно, чтобы отнести объект учета к правильной группе необходимо понимать для каких целей он приобретается. Как правило то, что приобретается как инструмент, позволяющий осуществлять деятельность, является основным средством. Однако есть числовые ограничения для того, чтобы признать объект основным средствам.

Как осуществляется учет основных средств?

Условия отнесения и правила учета изложены в ПБУ 6/01 «Учет основных средств». Основное средство, это тот актив, который используется свыше 12 месяцев. В бухгалтерском учете все активы имеющие первоначальную стоимость более 40000 рублей принимаются к учету как основные средства. В налоговом учете основным средством признается имущество, первоначальная стоимость которого 100000 руб.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

В бухгалтерском учете основные средства принимаются на счет №01 «Основные средства». При осуществлении покупки основных средств бухгалтер делает следующие записи:

- Дт 08 Кт 60 – приобретено у поставщиков основное средство;

- Дт 01 Кт 08 – принято к учету основное средство по первоначальной стоимости;

- Дт 60 Кт 51 – оплачен долг перед поставщиком.

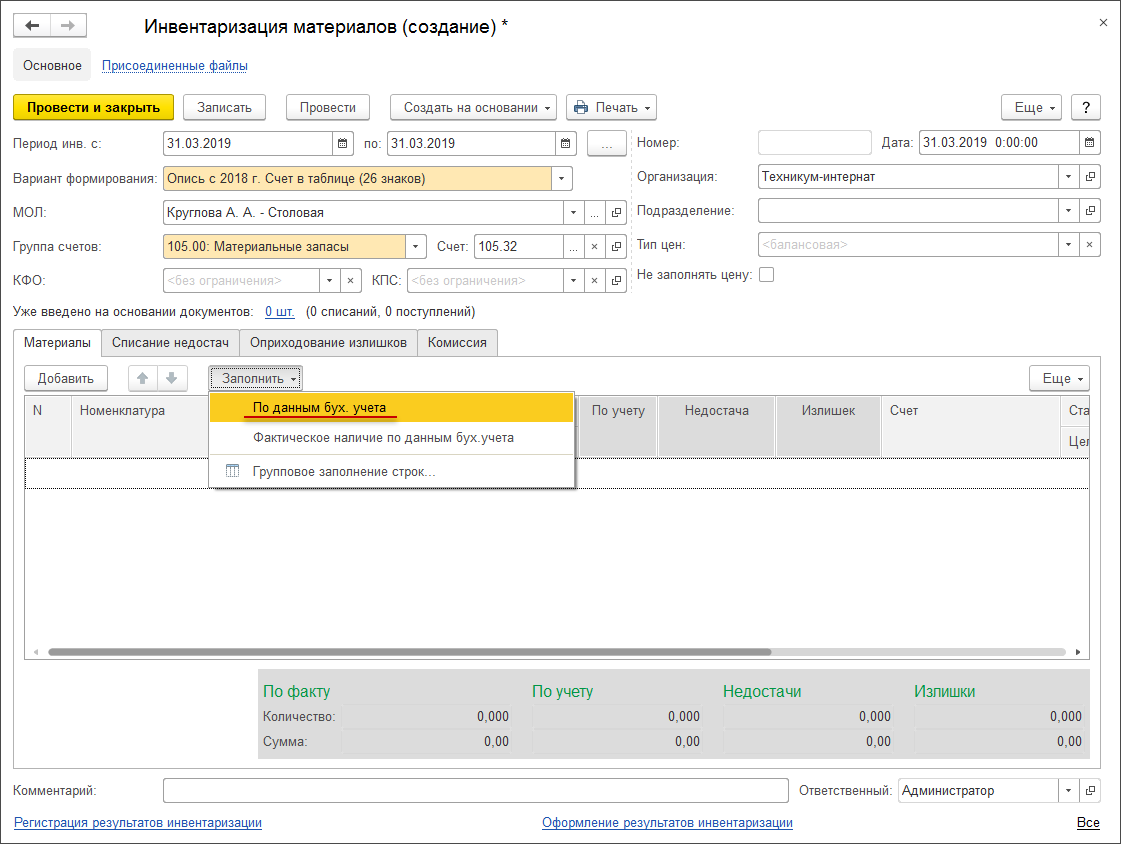

Инвентаризация основных средств

Основные средства учитываются не только на счетах бухгалтерского учета. Помимо этого, каждому средству присуждается инвентарный номер и заводится инвентарная карточка. В дальнейшем проводиться так операция, как инвентаризация, то есть опись имеющегося имущества организации.

Инвентаризация осуществляется каждый год в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств и по распоряжению руководителя.

Перед составлением ежегодной отчетности необходимо провести инвентаризацию, чтобы оценить стоимостное выражение имущества.

Для проведения инвентаризации создается специальная комиссия. Сначала проверяются инвентарные карточки, паспорта технических средств и прочая документация. Затем производится осмотр самих основных средств. Все расхождения с учетом вносятся в опись.

Существуют три вида результатов инвентаризации:

- Недостача;

- Излишек;

- Абсолютное равенство учета и итогов инвентаризации.

Замечание 1

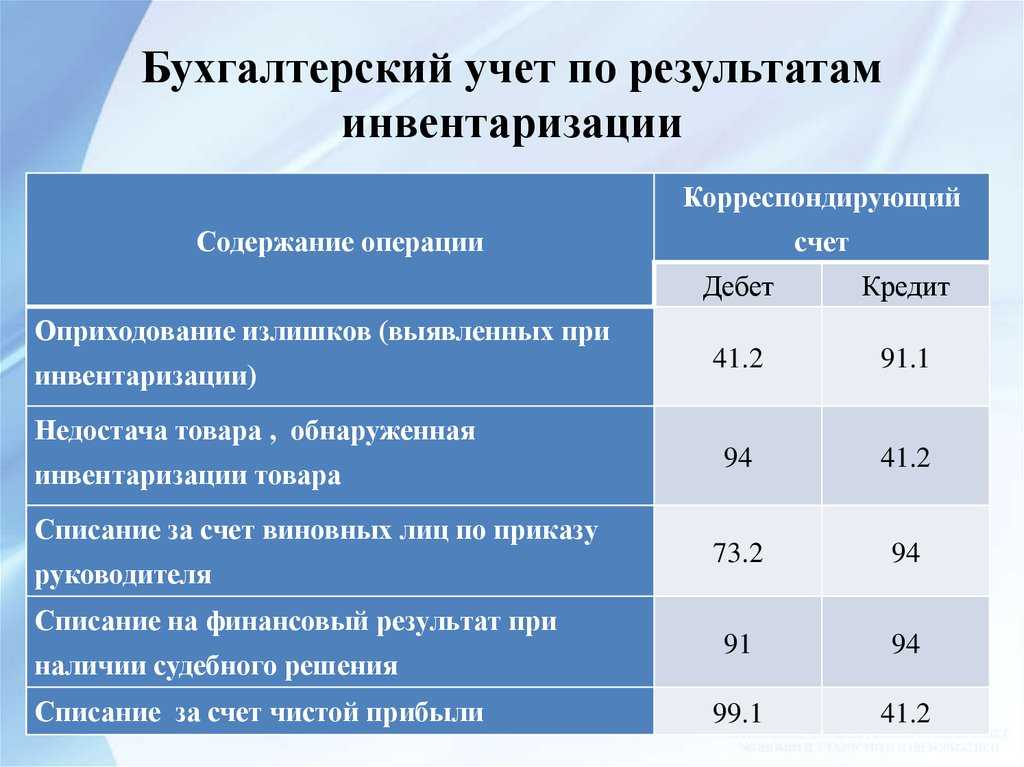

В случае недостачи устанавливается виновное лицо и на него относят сумму убытка. Если виновное лицо не установлено, либо отнесение убытка на него невозможно, например, по решению суда, в таком случае недостача списывается в расходы. Для учета недостач согласно плану счетов, предназначен счет №94 «Недостачи и потери от порчи ценностей».

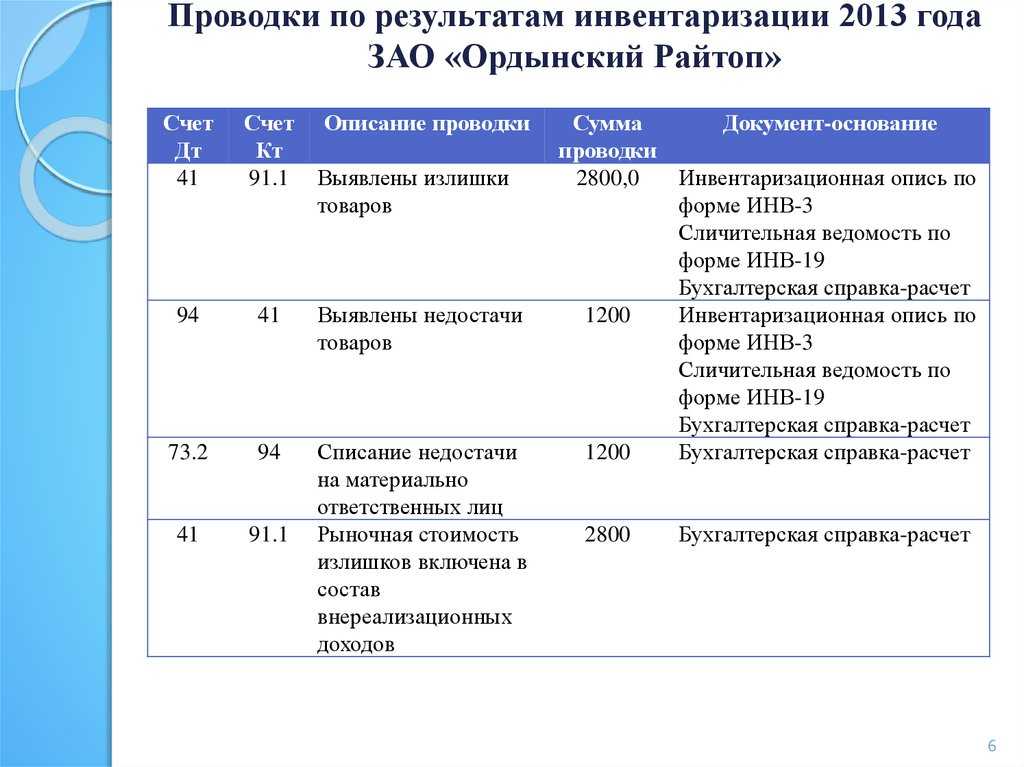

Если же по результатам инвентаризации обнаружен излишек – основное средство приходуют по рыночной стоимости и относят к прочим доходам.

При излишке делаются следующие проводки:Дт 01 Кт 91.

При недостачи возможны 2 варианта проводок:При отнесении сумм убытка на виновное лицо;

- Дт 01В Кт 01 — Списание первоначальной стоимости;

- Дт 02 Кт 01В — Списание амортизации по основному средству;

- Дт 94 Кт 01В — Учет недостачи по остаточной стоимости.

После определения остаточной стоимости и отнесения ее к недостаче нужно перенести сумму убытка на виновное лицо. Для этого предназначен счет №73.2.

Выглядит это следующим образом:

- Дт 73.2 Кт 94 отнесена остаточная стоимость на виновное лицо;

- Дт 50,51 Кт 73.2 – это запись делается в случае если виновное лицо самостоятельно оплачивает сумму недостачи на расчетный счет предприятия, либо через кассу;

- Дт 70 Кт 73.2 – удержана из заработной платы виновного лица сумма недостачи.

Второй вариант, когда привлечение виновного лица является невозможным и организация вынуждена отнести недостачу на убытки:

Дт 91 Кт 01В – списана сумма недостачи в убытки организации.