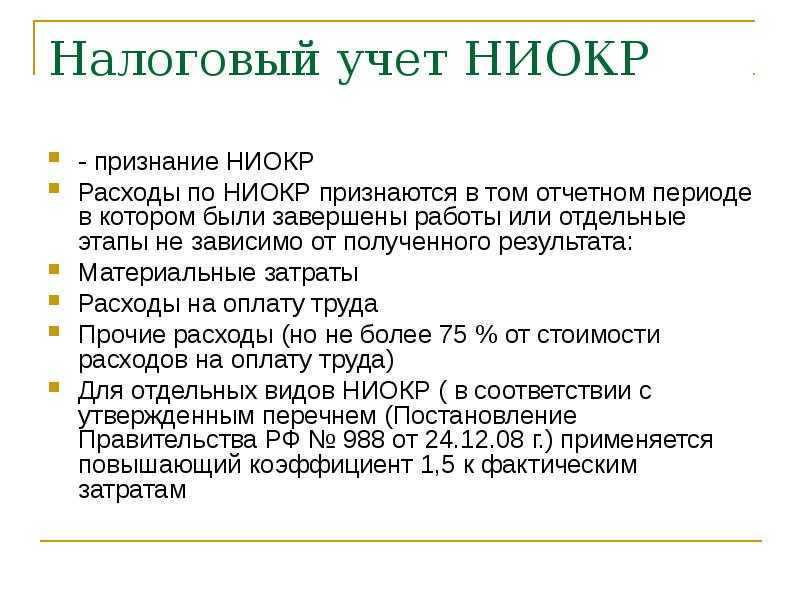

Об организации НИОКР

В R&D (Research and Development), как правило, применяется проектная организации работ. Каждый новый вид продукции или услуги – это отдельный проект. Проекты могут пересекаться или даже объединяться в так называемые мегапроекты. Для управления подобными проектами или мегапроектами удобно использовать методы управления проектами, проектную организацию работ. В каждом проекте может быть назначен руководитель проекта, который разрабатывает план проекта, привлекает в проект исполнителей, формирует и защищает бюджет проекта.

В отличие от процессов, являющихся одной из самых современных форм управления предприятием, проекты тоже можно рассматривать как процессы, но имеющие ограниченное время существования. Проект всегда должен быть завершен, тогда как процесс может существовать в компании практически неограниченное время.

Именно это позволяет при правильном использовании механизмов управления проектами добиваться завершенности проектов, причем с положительным результатом. Не следует думать, что проект сам по себе уже есть успех. Нет. Успехом можно считать только до конца завершенный проект, выполненный в установленные сроки, в рамках запланированных бюджетов.

Факторы создания и проведения научных разработок

Размер инвестиций в НИОКР определяется выбранной стратегией предприятия в научных разработках, а также масштабами исследовательской деятельности. На эффективность работ влияет процесс проведения и внедрения современных разработок.

Есть пять основных факторов, определяющих, каким будет результат всего процесса:

Расходы на проведение НИОКР, а также распределение трат во времени.

Стратегия НИОКР – долгосрочная программа конкретных действий, от которой зависит продолжительность работ от теоретических поисков до получения конечного результата.

Объём информационной базы и её распределение в течение всего периода инвестиций.

Динамика (подъём и спад инвестирования научного проекта) и результаты внедрения научных разработок на определённых этапах.

Построение связей между участниками научного проекта, так называемый организационно-экономический механизм

Особое внимание уделяется системе взаимоотношений предприятия-заказчика НИОКР и внедряющих центров.

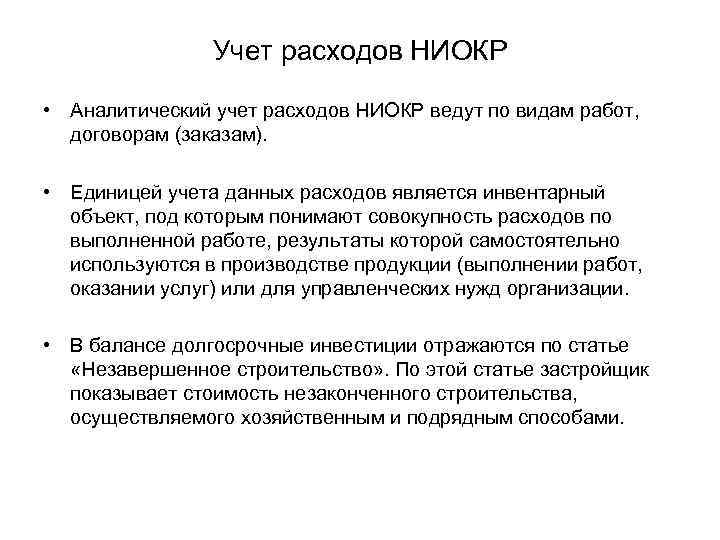

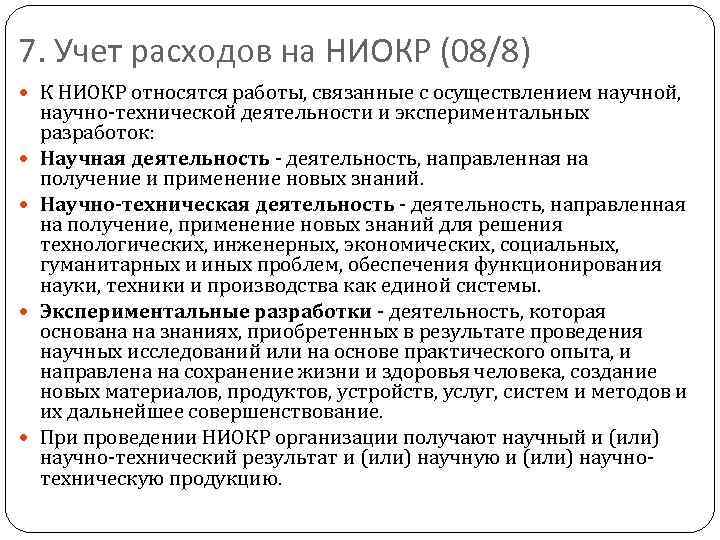

Бухгалтерский учет НИОКР

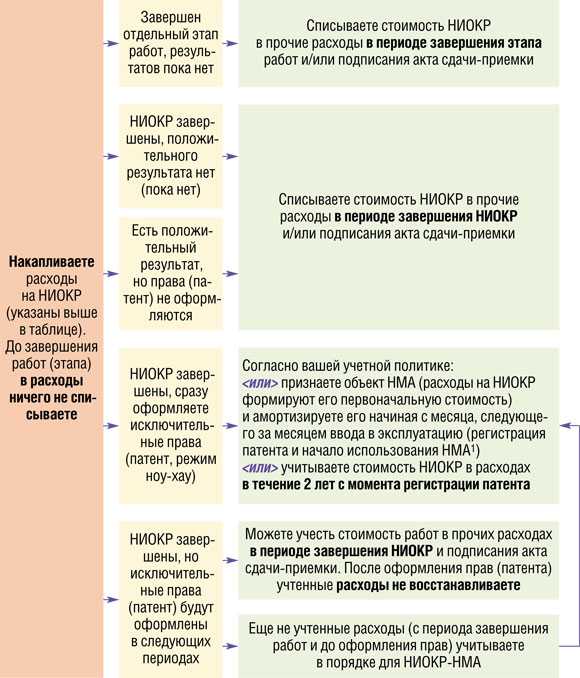

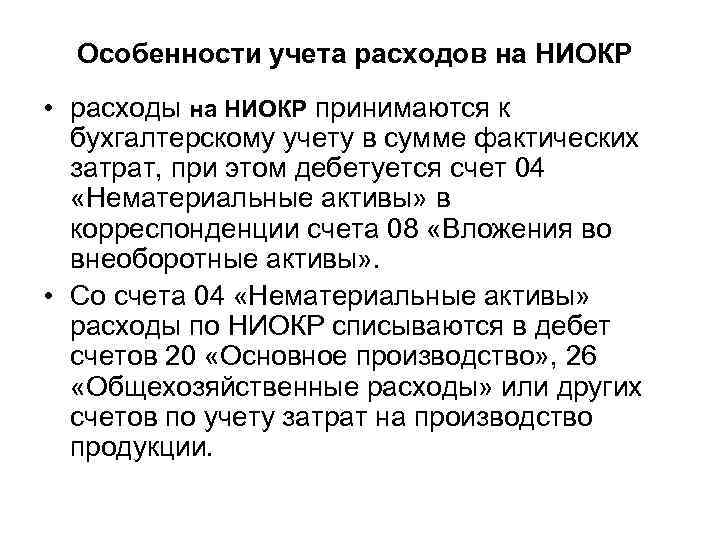

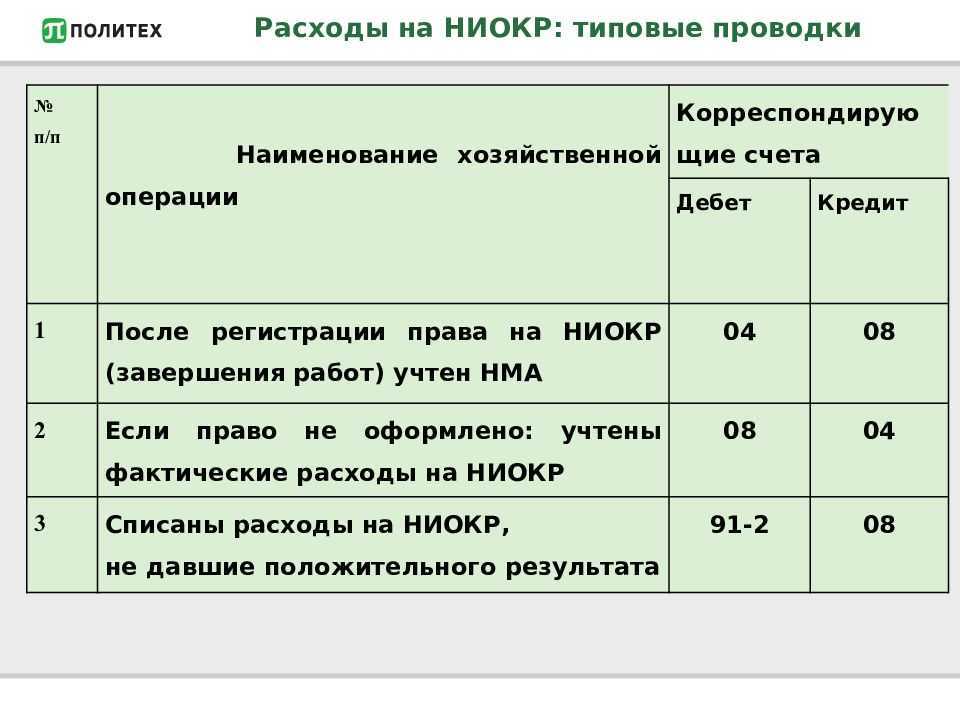

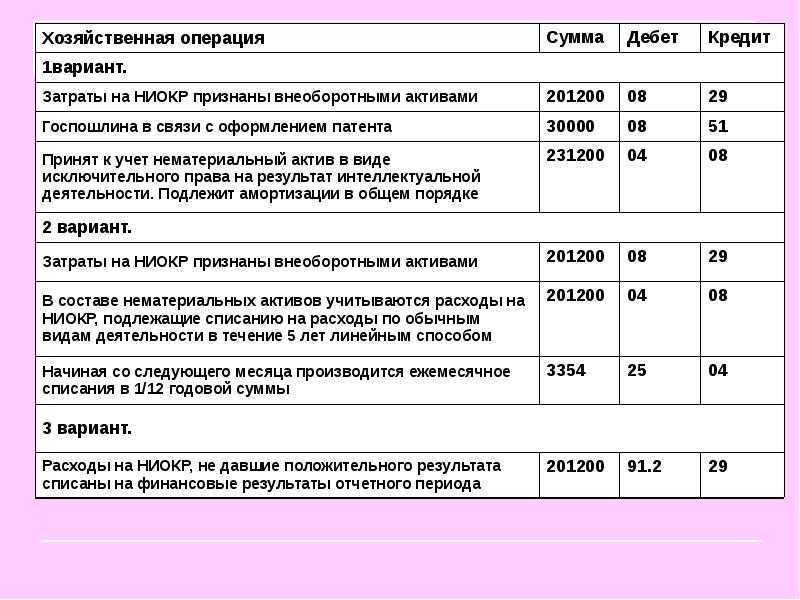

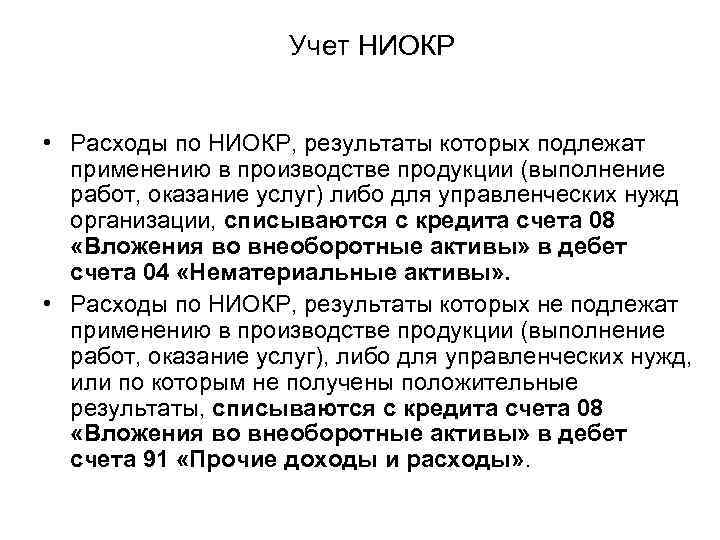

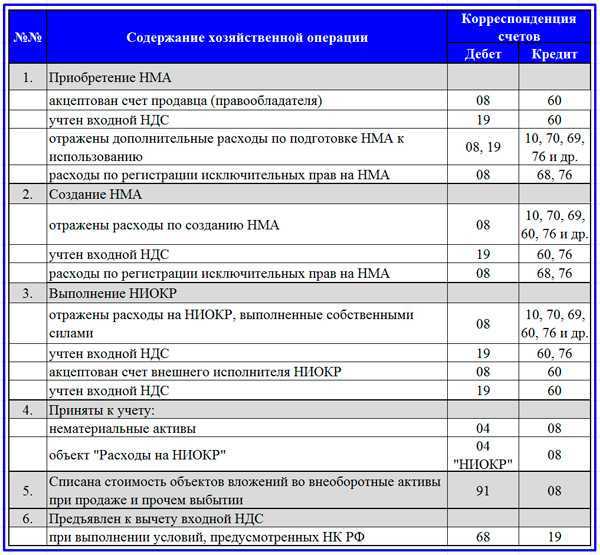

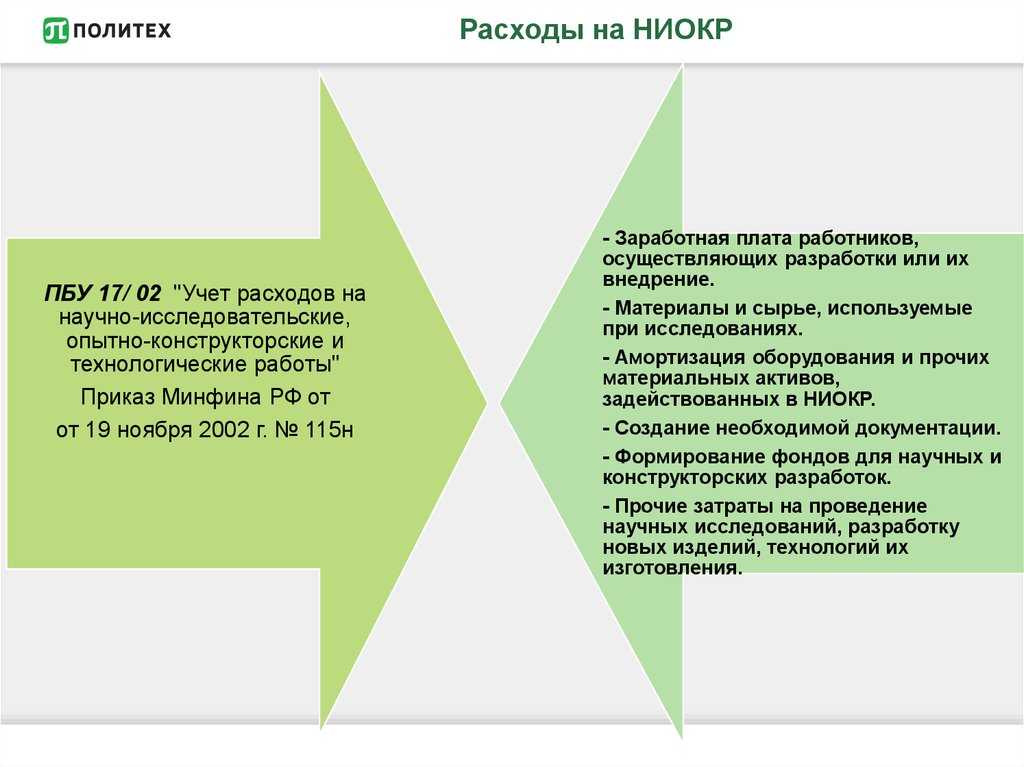

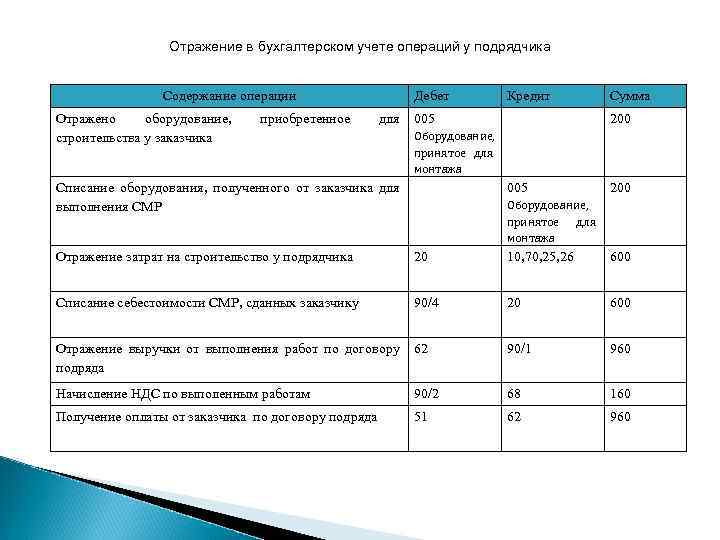

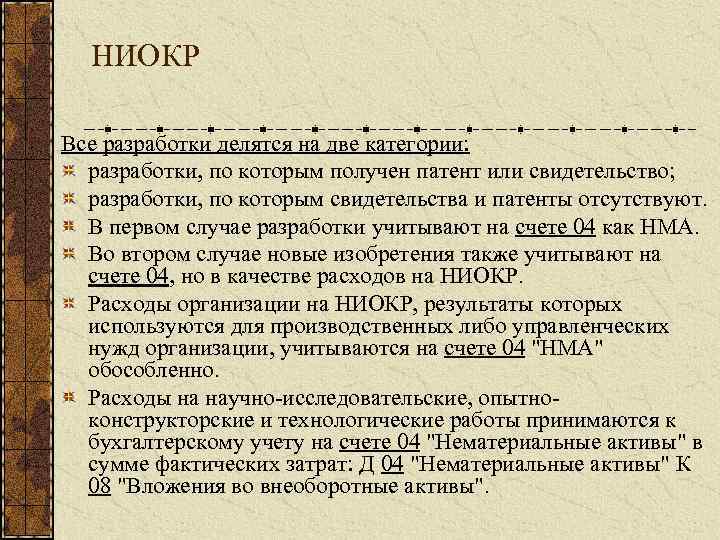

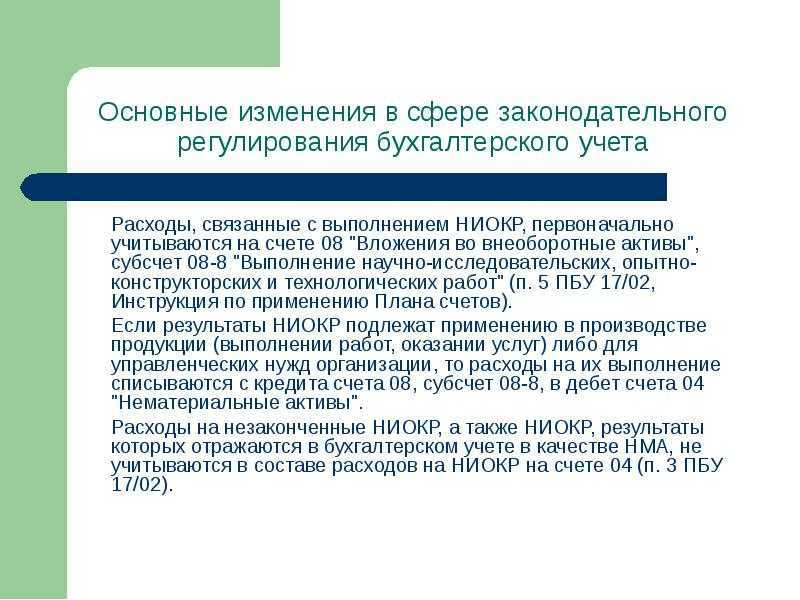

Порядок бухгалтерского учета НИОКР установлен ПБУ 17/02. Единицей бухгалтерского учета НИОКР является инвентарный объект, т. е. совокупность расходов по выполненной работе, результаты которой могут самостоятельно использоваться в производстве продукции или для управленческих нужд организации (п. 6 ПБУ 17/02). Такие расходы вначале собираются на счете 08 «Вложения во внеоборотные активы» (Приказ Минфина от 31.10.2000 № 94н) с кредита тех счетов, с которыми связано формирование расходов на НИОКР. К примеру, 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчет по социальному страхованию и обеспечению», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

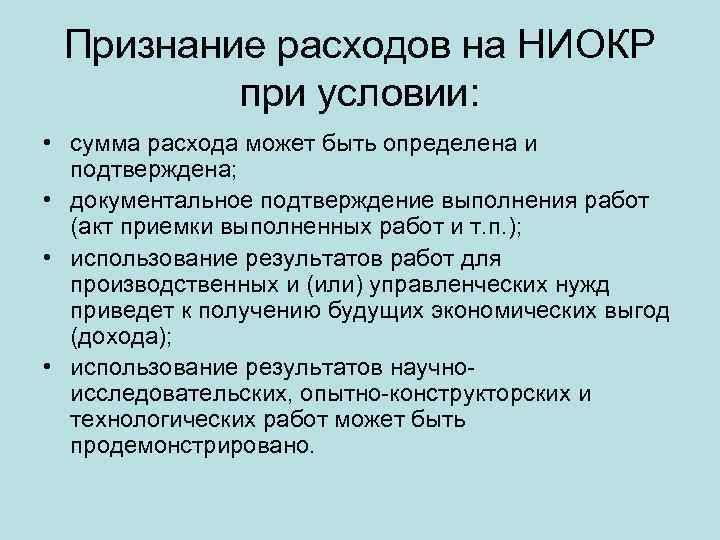

При этом, чтобы начать собирать расходы на НИОКР на счете 08 должна быть уверенность, что такие затраты и планируемый объект удовлетворяют, а также будут соответствовать ряду условий (п. 7 ПБУ 17/02):

- можно определить и документально подтвердить сумму расходов и сам факт выполнения работ (к примеру, есть акты выполненных работ сторонних организаций);

- полученные результаты при их использовании ведут к получению будущих экономических выгод (дохода);

- можно продемонстрировать использование НИОКР.

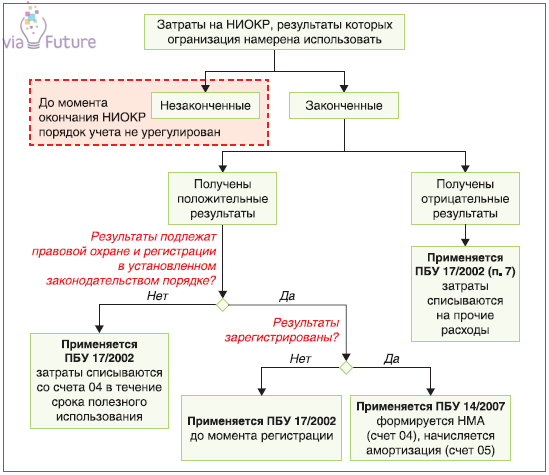

Если хотя бы одно из условий не выполняется, а также если расходы на НИОКР не дали положительного результата, такие затраты списываются в прочие расходы, т. е. относятся в дебет счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы».

Те расходы на НИОКР, которые завершены и дали положительный результат, будут учитываться в составе НМА:

Дебет счета 04 «Нематериальные активы» — Кредит счета 08

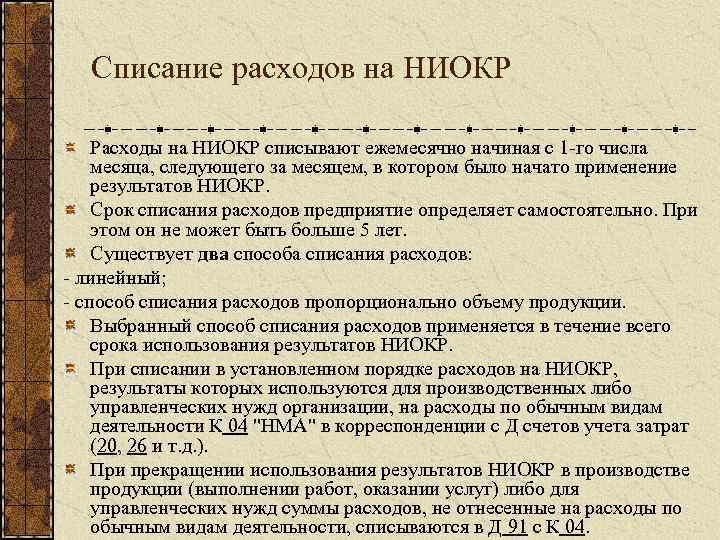

С месяца, который следует за месяцем начала использования НИОКР, давших положительный результат, расходы списываются линейным способом или способом списания пропорционально объему продукции (п. 11 ПБУ 17/02). Организации нужно установить способ списания расходов на НИОКР в Учетной политике.

В течение срока использования результатов НИОКР, но не более 5 лет в бухучете делаются записи:

Дебет счетов 20 «Основное производство», 25 «Общепроизводственные расходы», 44 «Расходы на продажу» — Кредит счета 04

С 2017 года организации, которые имеют право применять упрощенный бухучет, расходы на НИОКР в полной сумме могут списывать на расходы по обычным видам деятельности по мере осуществления таких расходов (п. 14 ПБУ 17/02, п. 3 Приказа Минфина от 16.05.2016 № 64н).

НИОКР. Нюансы процесса разработки

В зависимости от наличие или отсутствия заказчика исследования и разработки подразделяются на товарные и капитальные.

Капитальные НИОКР служат для реализации долгосрочных целей компании. Они не предполагают заключение какого-либо договора или соглашения.

Затраты на НИОКР должны отражаться на счетах синтетического и аналитического учета, поскольку они уменьшают налогооблагаемую базу по прибыли. Целью отражения НИОКР в бухучете является выявление всех расходов, которые следует отнести к расходам по такому виду деятельности, их отражение на счетах бухгалтерского и налогового учета, а также выявление правомерности применения ПБУ 17/02 по учету расходов на НИОКР.

В соотношении с указанной целью можно обозначить следующие задачи учета НИОКР:

- определение, относятся ли затраты к НИОКР или они должны присутствовать в составе прочих расходов компании;

- выявление положительного результата от проведения НИОКР и определение периода его полезного использования;

- правильное отражение на счетах синтетического и аналитического учета с целью суммирования всех произведенных затрат;

- правильное списание расходов в бухгалтерском и налоговом учете в соответствии с принятым законодательством.

Расходы на НИОКР включаются в состав нематериальных активов при одновременном соблюдении следующих условий:

результат НИОКР не имеет материально-вещественной формы (например, патент);

работы закончены и их завершение документально подтверждено;

результаты проведенных НИОКР положительны (достигнут ожидаемый результат);

существование самого объекта и исключительные права на него подтверждены документально;

результаты НИОКР используются в производстве продукции (работ, услуг), для управленческих нужд организации или иного извлечения экономических выгод (доходов). При этом дальнейшая продажа объекта, по крайней мере, в течение 12 месяцев не планируется.

Об этом говорится в пунктах 2, 3 ПБУ 14/2007 и пункте 3 ПБУ 17/02.

Подробнее о критериях объектов интеллектуальной собственности, которые признаются нематериальными активами, см. Какие активы относятся к нематериальным.

Если в результате НИОКР организация планирует создать нематериальный актив, то затраты, связанные с проведением НИОКР, отражаются в составе внеоборотных активов (счет 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ»). Если расходы на проведение НИОКР были учтены в составе прочих расходов предыдущих периодов, то учитывать их в составе капитальных вложений нельзя (п. 10 ПБУ 14/2007).

Организация может выполнять НИОКР:

собственными силами;

силами сторонних исполнителей, подрядчиков.

Расходы на проведение НИОКР собственными силами оформите проводками:

Дебет 08-8 Кредит 70 (69, 68, 10, 23…)

– отражены расходы на НИОКР, выполненные собственными силами.

Если организация является заказчиком, а НИОКР выполняет подрядчик, такие расходы отразите проводкой:

Дебет 08-8 Кредит 60 (76)

Учет НИОКР можно осуществлять только в случае, если для них выполняется ряд определенных условий, установленных на законодательном уровне. К таким пунктам относятся следующие моменты:

- все проведенные работы должны давать положительный эффект или результат;

- результаты НИОКР должны использоваться в будущем в производственно или хозяйственной деятельности с целью извлечения экономической выгоды;

- работа должна быть полностью завершена, то есть должен быть получен какой-либо результат по ней;

- на все полученные результаты должна быть составлена соответствующая документация.

Кроме того, в законодательстве конкретно указаны расходы, которые необходимо учитывать как относящиеся к НИОКР. Если к расходам отнести затраты, не включенные в этот перечень, налоговые органы примут это за ошибку и применят определенные санкции, поскольку посчитают данное действие умышленным занижением налогооблагаемой базы по прибыли.

Все затраты на НИОКР отражаются в бухучете после того месяца, в котором компания начинает использовать результаты проводимых работ в своей производственной деятельности. До этого момента, то есть пока результат не начинает применяться в практических целях, затраты относить на НИОКР нельзя.

Списание расходов на НИОКР осуществляется пропорционально тому времени, которое является периодом полезного использования результата НИОКР, но он не может быть больше 5 лет. Иными словами, компания определяет период полезного использования новой продукции, основного средства или технологии, берет его в месячном выражении, а после этого делит весь объем затрат на рассчитанное количество месяцев. Именно такую сумму предприятие может относить на расходы на НИОКР, но никак не больше.

Отправки почтой и увеличивающийся коэффициент, считая НИОКР

В случае, когда Исследования и развитие представляют стандартную деятельность компании (это о научных институтах, научно-исследовательских центрах и т.д) выполняющие затраты выполнены согласно дебетовому счету № 20.

Когда Научно-исследовательская цель — улучшение технологий доступного производства или сделанных продуктов, бухгалтерский учет расхода может пройти согласно дебетовому счету № 43 в затратах для готовой продукции.

Расходы по торговым Исследованиям и развитию рассматривают на дебетовом № 90.

Если исследование или действия дизайна не привели к положительным результатам, подходящим для использования, списание со счета расходов может быть сделано на счете № 08 или № 91.

Подробное объяснение возможности заявки увеличивающегося коэффициента сделано в статье 256 Кода налога Российской Федерацией.

Вопросы индикатора 1.5 и могут использоваться в случае расхода, считающего на Научных исследованиях

У бухгалтерской обработки будут отличительные особенности:

Исследования и развитие имеют объективную новинку и состоят в контакте непосредственно с научными исследованиями и/или разработками проекта без учета затрат на их внедрении и использовании.

С налоговой декларацией, представленной с включенными расходами по посчитанному принятию во внимание Научных исследований увеличивающегося коэффициента, необходимо представить отчет на сделанной работе. Отчет может быть подвергнут экспертизе в случае сомнения в соответствии и законности данных, определенных в нем.

Расходы соединились от Исследований и развития, которые выполнены запросом третьего лица, не может быть рассмотрен использование увеличивающийся коэффициент.

Если в результате Научных исследований налогоплательщик приобретает права на интеллектуальную собственность (например, патент), он имеет право рассмотреть расходы по исследованиям как часть другого (дебетовый № 91) в течение двух лет

Что такое НИОКР

Термин «НИОКР» означает комплекс мероприятий, осуществляемых на систематической основе с целью увеличения запаса научно-технических знаний.

Значительный уровень креативности или новизны имеет существенное значение для НИОКР.

Преимущества:

- Исключительные знания о созданной технологии.

- Технологическая независимость компании.

- Возможность коммерческого использования инноваций.

- Доступ к налоговым льготам для инвестиций в НИОКР.

- Опыт.

Несмотря на многочисленные преимущества, инвестиции в НИОКР имеют некоторые недостатки:

- Это требует значительных вложений ресурсов.

- Результатов придется долго ждать.

- Высокий уровень риска.

Списание расходов на НИОКР

Учет расходов на НИОКР ведут согласно ПБУ 17/02, посвященному учету этих расходов (утв. приказом Минфина России от 19 ноября 2002 г. № 115н).

Расходы на НИОКР можно учесть на счете 04, если их сумма определена и подтверждена документально, использование результатов может быть продемонстрировано и ведет к получению экономических выгод.

Расходы на НИОКР списывают ежемесячно, начиная с 1-го числа месяца, следующего за месяцем начала использования результатов.

Срок списания фирма определяет самостоятельно. Он не может быть больше 5 лет. В налоговом учете расходы на НИОКР списывают единовременно в том периоде, в котором такие исследования и разработки завершены.

Расходы на ниокр в бухгалтерском и налоговом учете

НИОКР учитывают в составе прочих расходов, связанных с производством и реализацией, в течение двух лет. Избранный порядок учета указанных расходов отражается в учетной политике для целей налогообложения. Для признания объекта нематериальным активом необходимы (п. 3 ст. 257 НК РФ):

- способность объекта приносить налогоплательщику экономические выгоды (доход);

- наличие надлежащим образом оформленных документов, подтверждающих существование НМА и (или) исключительного права налогоплательщика на результаты интеллектуальной деятельности (в том числе патентов, свидетельств, других охранных документов, договора уступки (приобретения) патента, товарного знака).

Исключительное право на результат интеллектуальной деятельности или на средство индивидуализации признается и охраняется при условии государственной регистрации такого результата или средства (ст. 1232 ГК РФ).

В УСН Основываясь на правилах, прописанных в подпункте 2.3 пункта 1 статьи 346 НК РФ расходы на НИОКР также могут учитываться при использовании налоговой базы УСН-15%.

Расходы на ниокр и особенности их бухгалтерского и налогового учета

Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним!

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2021 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года?

Порядок принятия к учету расходов на ниокр (нюансы)

Таким образом, если у организации при выполнении НИОКР одновременно выполняются указанные выше условия, после окончания работ расходы на НИОКР учитываются в бухгалтерском учете организации обособленно (по видам работ, договорам (заказам)) на счете 04 «Нематериальные активы». На это указывают пункт 5 ПБУ 17/02 и План счетов.

Пример 2 В июне 2013 года организация осуществляет работы по созданию новой технологии производства продукции вида «А». Общая сумма расходов составила 590 000 руб., в том числе: – стоимость материалов – 350 000 руб.; – стоимость работ подрядной организации – 60 000 руб.

(без НДС); – затраты на заработную плату и отчисления на социальное страхование, а также отчисления на социальное страхование и обеспечение – 180 000 руб.

Что входит в расходы на ниокр и как они учитываются

Важно

НИОКР. Бухгалтерский учет НИОКР Учету данных расходов посвящено ПБУ 17/02 (утверждено приказом Минфина РФ от 19.11.2002 № 115н). Расходы на проведение исследований, давших положительный результат, в бухучете накапливаются на счете 08 «Вложения во внеоборотные активы» после месяца, когда итог этих исследований начинает применяться.

Для принятия этих затрат должны быть соблюдены следующие условия:

- сумма затрат известна;

- все затраты документально подтверждены;

- итоги НИОКР результативны и принесут выгоду в дальнейшем;

- результаты НИОКР могут быть продемонстрированы.

После того как все траты на проведение исследований учтены на счете 08, их переносят на счет 04 и учитывают или как НМА, если права на результат юридически оформлены, или как затраты на НИОКР. Стоимость НМА списывается через амортизацию.

Результат работ не признается нематериальным активом или основным средством

Если результат НИОКР нельзя признать нематериальным активом или основным средством, то расходы на проведение таких работ учитываются обособленно на счете 04 «Нематериальные активы». При этом должны выполняться следующие условия:

работы выполнялись для производственных или управленческих нужд;

работы должны быть окончены, а факт окончания подтвержден документально (например, актом приемки выполненных работ);

сумма расходов на НИОКР может быть определена и документально подтверждена;

использование результатов НИОКР приведет к получению экономических выгод;

использование результатов НИОКР может быть продемонстрировано;

результат НИОКР не подлежит правовой охране или правовая охрана не оформлена надлежащим образом (например, если на изобретение не нужно получать патент или организация по каким-то причинам не стала патентовать свое изобретение).

Такие условия перечислены в пунктах 2, 3 и 7 ПБУ 17/02.

Не включаются в состав расходов на проведение НИОКР:

работы, связанные с освоением природных ресурсов;

пусковые работы (затраты на подготовку и освоение производства продукции, новых организаций, цехов, агрегатов) – такие расходы не являются научными достижениями;

работы по подготовке и освоению выпуска продукции, не предназначенной для серийного, массового производства;

работы по усовершенствованию технологии и организации производства, улучшению качества, дизайна и других свойств продукции, выполненные в ходе производственного процесса.

Об этом сказано в пункте 4 ПБУ 17/02.

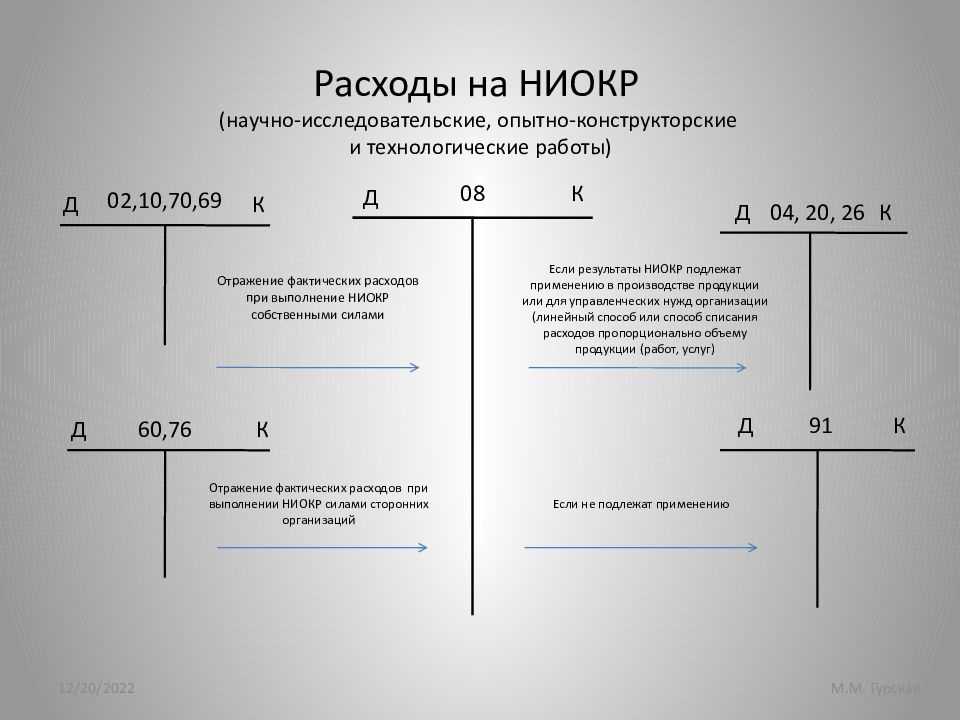

До получения результата расходы на НИОКР отражаются на счете 08 «Вложения во внеоборотные активы» (п. 5 ПБУ 17/02). Корреспондирующий счет зависит от способа выполнения работ (собственными силами организации или подрядным способом). При этом выполняются проводки:

Дебет 08-8 Кредит 23

– отражены затраты на НИОКР, выполненные силами собственного специального подразделения (например, научной лаборатории (бюро));

Дебет 08-8 Кредит 70 (10, 02, 68…)

– отражены затраты на проведение НИОКР собственными силами организации (при отсутствии специального подразделения);

Дебет 08-8 Кредит 60 (76)

– отражены расходы на НИОКР, проведенные силами подрядчика.

После выполнения всех условий для обособленного учета расходов на НИОКР по правилам ПБУ 17/02 стоимость работ списывается со счета 08-8 на отдельный субсчет, открытый к счету 04 «Нематериальные активы». Назвать этот субсчет можно, например, «Расходы на НИОКР». При признании расходов на НИОКР в учете сделайте проводку:

Дебет 04 субсчет «Расходы на НИОКР» Кредит 08-8

– учтены затраты на проведение НИОКР.

Об этом говорится в Инструкции к плану счетов (счета 08, 04).

Договор на выполнение НИОКР

Порядок выполнения Товарных НИОКР регулируется договором на выполнение научно-исследовательских, опытно-конструкторских и технологических работ. Законодательство РФ выделяет два вида данного договора:

- Договор на выполнение научно-исследовательских работ (НИР). По договору на выполнение НИР исполнитель обязуется провести обусловленные техническим заданием заказчика научные исследования.

- Договор на выполнение опытно-конструкторских и технологических работ (ОКР). По договору на выполнение ОКР исполнитель обязуется разработать образец нового изделия, конструкторскую документацию на него или новую технологию.

Сторонами договора на выполнение НИОКР являются исполнитель и заказчик. Исполнитель обязан провести научные исследования лично. Привлекать к исполнению НИР соисполнителей допускается только с согласия заказчика. При выполнении ОКР исполнитель вправе привлекать третьих лиц, если иное не предусмотрено договором. К отношениям исполнителя с третьими лицами в случае их привлечения к выполнению НИОКР применяются правила о генеральном подрядчике и субподрядчике.

В отличие от других видов обязательств договоры на выполнение НИОКР характеризуются:

- Наличием технического задания, в котором определяется тематика работ, устанавливается объект разработки, практическое использование планируемых результатов, технико-экономические параметры и требования к уровню разработки объекта. Кроме того, техническое задание устанавливает этапы выполнения работ, программу исследования и перечень документации и изделий, подлежащих сдаче при приемке выполненных по договору работ.

- Установлением распределения прав сторон на полученные результаты работ. Права на полученные результаты могут принадлежать заказчику или исполнителю либо заказчику и исполнителю совместно.

- Установлением уровня разработок, определяющего статус полученного результата как объект интеллектуальной собственности или неохраняемый интеллектуальный продукт.

- Обязательствами о конфиденциальности сведений, относящихся к результатам интеллектуальной деятельности.

Специфической особенностью НИОКР является то, что для данных видов работ велик риск неполучения, по объективным причинам, результата, установленного в техническом задании. Риск случайной невозможности исполнения договоров на выполнение НИОКР несет заказчик, если иное не предусмотрено законом или договором. Исполнитель обязан незамедлительно информировать заказчика об обнаруженной невозможности получить ожидаемые результаты или о нецелесообразности продолжения работы. Обязанность доказательства факта невозможности получить предусмотренный результат лежит на исполнителе. Решение о прекращении работ принимается заказчиком.

При выполнении Капитальных НИОКР, функции заказчика и исполнителя осуществляются одним и тем же лицом и составления договора, следовательно, не требуется. Таким образом, условия выполнения Капитальных НИОКР определяются техническим заданием и календарным планом (планом научных работ), утверждённым исполнительным органом организации и/или научно-техническим советом. Факт окончания работ и полученный результат устанавливаются в техническом акте, утверждённом исполнительным органом организации.

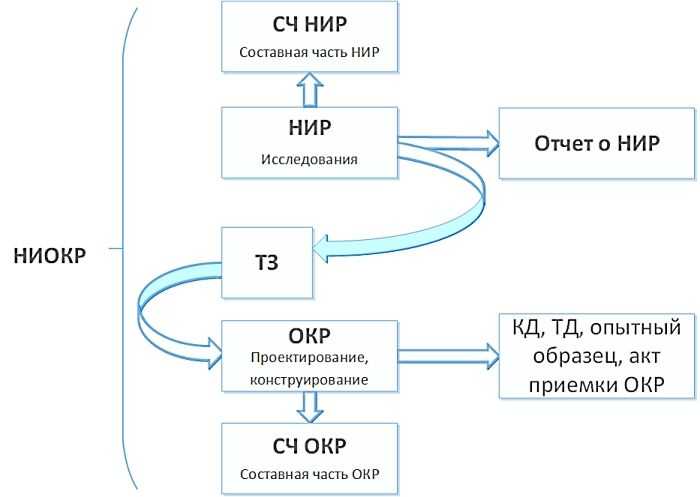

Что такое НИР, ОКР, НИОКР

Отправить запрос

Разработка многих изделий, и в особенности в рамках государственного заказа, начинается с таинственных аббревиатур: НИР, ОКР, НИОКР. Попытаемся разобраться, что же такое НИР, ОКР и НИОКР.

Схематично взаимосвязь НИР, ОКР и НИОКР представлена на рисунке ниже:

НИР – научно-исследовательская работа. Как видно из расшифровки названия – это научная работа, связанная с исследованиями, экспериментами, обобщением и анализом данных/информации. В качестве результата НИР обычно выделяют отчет о НИР (выполняется по ГОСТ 7.32-2001 «Отчет о научно-исследовательской работе. Структура и правила оформления»). Также одним из результатов НИР может являться техническое задание (ТЗ).

Отчет о НИР, как правило, содержит: цели и задачи научных исследований, оценку состояния решаемой научной проблемы, новизны, сущность научной работы, методику и основные результаты исследований.

Техническое задание обычно разрабатывается, если по результатам НИР планируется разработка образцов продукции.

ОКР – опытно-конструкторская работа – комплекс мероприятий, направленных на разработку конструкторской и технологической документации, изготовление по ним опытного образца, а также проведение испытаний опытного образца изделия с последующей корректировкой документации и принятием решения о возможности серийного изготовления продукции.

ОКР не всегда предшествует выполнение НИР. Основанием для выполнения ОКР являются техническое задание и договор на выполнение ОКР. В зависимости от Заказчика выделяют следующие виды ОКР:

— создание продукции по государственному заказу;

— создание продукции по заказу конкретного потребителя (коммерческих структур);

— инициативные разработки продукции;

— создание продукции по заказу Министерства Обороны Российской Федерации.

Выполнение первых трех категорий ОКР регламентировано ГОСТ Р 15.201-2000 «Система разработки и постановки продукции на производство (СРПП). Продукция производственно-технического назначения. Порядок разработки и постановки продукции на производство»

ОКР по заказу МО РФ выполняются в соответствии с ГОСТ РВ 15.203-2001 «Система разработки и постановки продукции на производство. Военная техника. Порядок выполнения опытно-конструкторских работ по созданию изделий и их составных частей».

НИР + ОКР = НИОКР

НИОКР – научно-исследовательские и опытно-конструкторские работы – совокупность научных и конструкторских работ, целью которых служит получение новых знаний или создание нового изделия/технологии.

Выполнение НИР и ОКР производится по этапам. Под этапом подразумевается перечень определенных работ с установленными сроками выполнения, самостоятельным планированием и финансированием. Выполнение этапа работ, как правило, закрывается актом сдачи-приемки с указанием результатов выполнения этапа и сведениями об оплате работ.

Выделяют понятие СЧ ОКР и СЧ НИР. СЧ – это составная часть научно-исследовательской или опытно-конструкторской работы. Если часть работ в рамках НИР или ОКР выполняется сторонней организацией по отдельному техническому заданию, то такую работу выделяют в составную часть.

В рамках выполнения НИР или ОКР обычно выделяют следующие стороны выполнения работ:

Заказчик ОКР – организация, осуществляющая заказы на научные исследования, опытно-конструкторские работы, в чьих интересах проводится выполнение работ.

Головной Исполнитель ОКР – организация, являющаяся основным исполнителем ОКР, заключившая договор с Заказчиком ОКР.

Исполнитель СЧ ОКР – организация, заключившая договор с Головным исполнителем ОКР на выполнение составной части ОКР.

Изготовитель – организация, осуществляющая постановку на производство и изготовление опытных образцов продукции. В качестве Изготовителя также могут выступать и Головной Исполнитель ОКР и Исполнитель СЧ ОКР.

Наши преимущества

Большой накопленный опыт

Профессиональное и быстрое оформление технической документации по стандартам.

Проекты любой сложности

Разрабатываем документацию как на простые изделия, так и на сложные большие системы.

Ответственный подход к работе

Ценим время и деньги клиента, выполняем взятые обязательства.

Полный цикл разработки документации

Изделие возможно изготовить на любом современном производстве.

Наши клиенты

Суть НИОКР в организации

Суть НИОКР заключается в проведении специальных мероприятий, связанных с созданием абсолютно новой или усовершенствованием уже выпускаемой продукции, оптимизацией технологических процессов или способов управления. При этом следует учитывать, что результатом НИОКР должно быть что-то новое и уникальное, к примеру, продукт или технология – внедрение в производственно-хозяйственный процесс уже созданного ранее результирующим показателем НИОКР не является.

Осуществлять работы по исследованиям и проработкам могут как специализированные конструкторские и исследовательские бюро, так и непосредственно коммерческие предприятия для собственных целей или же в качестве оказания услуг посторонней организации. При осуществлении взаимодействия между двумя сторонами заключается договор, к которому прикладывается техническое задание, согласно которому исполнитель обязан выполнить поставленную перед ним задачу, а заказчик (подрядчик) – проверить и принять полученные результаты.Договор следует относить к одному из двух типов: (нажмите для раскрытия)

| Тип договора | Описание |

| Договор на научно-исследовательские работы | При таком виде взаимоотношений исполнитель проводит научно-исследовательские работы, указанные в непосредственном техническом задании. Результатом работы является информация, которая получена путем расчетов и проведения различных исследований. |

| Договор на опытно-конструкторские работы | При таком виде взаимоотношений исполнитель проводит опытно-конструкторские работы, в результате которых создается новый продукт или технология, на которые в обязательном порядке оформляется техническая документация. Результирующим показателем работы является новый продукт или новая технология, а также оформленная документация по ним. |

https://youtube.com/watch?v=tHafIzUInjk

Включение расходов на исследования в состав НМА

Расходы на исследования входят в состав нематериальных активов при соблюдении нескольких условий:

- результат исследования не имеет материальной формы (патент)

- работы закончены;

- результаты исследования достигли положительный результат;

- -существование объекта и права на него подтверждены документально;

- результаты используются в производстве продукции, для управленческих нужд, или получения доходов

- продажа объекта не планируется в течение $12$ месяцев (ПБУ $14/2007$ и ПБУ $17/02$) .

Замечание 1

Если в результате исследования создается нематериальный актив, затраты, по их проведению отражаются по счету $08$. Если расходы учитывались в составе прочих расходов предыдущих периодов, то учитывать их в составе капитальных вложений нельзя (п. $10$ ПБУ $14/2007$).

Организация может выполнять исследования:

- собственными силами;

- силами сторонних исполнителей, подрядчиков.

При отражении расходов на исследования проведенные собственными силами к счету $08$ нужно открыть отдельный субсчет, (Затраты на проведение НИОКР).

Дт $08$ – Кт $70$ ($69$, $68$, $10$, $23$ …) – отражаются расходы, при выполненные собственными силами.

Если организация является заказчиком, а исследования выполняет подрядчик, расходы отражаются проводкой:

Дт $08-5$ – Кт $60$ ($76$) — отражены расходы выполненные подрядным способом.

При выполнении условий для признания расходов на исследования в составе НМА их стоимость переносится на счет $04$.

Дт $04$ — Кт $08-5$ – включение в состав НМА расходы на исследования.

Стоимость НМА погашается через амортизацию (ПБУ $14/2007$).

Описание основных этапов НИОКР

Фундаментальная база формируется за счёт теоретических и поисковых исследований.

Стадия исследований представляет собой обоснование новых процессов и явлений, а также формирование новых теорий. Поисковые же исследования направлены на разработку новых принципов изготовления товаров и услуг (сюда же относится использование менеджмента). Для такого типа работ характерно точное определение цели и ориентирование на конкретные теоретические основы.

Что же касается прикладных исследований, то их основной задачей является практическое применение научных разработок. С их помощью решаются технические проблемы, устанавливаются механизмы разрешения теоретических вопросов, достигаются первые результаты, которые впоследствии могут использоваться при создании типовых образцов продукции.

Это переход от экспериментального к промышленному производству изделия. Здесь осуществляется производство совершенно нового товара, материалов или устройств, технических процессов или усовершенствование оборудования.

Какие риски сопровождают расходы на НИОКР?

Расходы на научно-исследовательские и опытно-конструкторские работы (НИОКР) сопровождаются различными рисками:

- Технологические риски: Один из основных рисков связан с возможностью неудачи в проведении НИОКР. Это может включать в себя несоответствие технических решений поставленным задачам, сложности в разработке новых технологий или продуктов, а также непредвиденные технические проблемы, которые могут привести к пересмотру бюджета и сроков.

- Неудачное внедрение результатов: Даже при успешном завершении НИОКР, существует риск, что полученные результаты не смогут быть внедрены на практике. Это может произойти из-за изменения бизнес-стратегии компании, недостаточной готовности рынка к нововведениям или слабой интеграции результатов исследований в бизнес-процессы.

- Отсутствие экономического эффекта: Вложение средств в НИОКР не всегда гарантирует экономическую выгоду. Существует риск того, что затраты на исследования не окупятся в виде прироста прибыли или снижения себестоимости продукции. Это может произойти из-за неверной оценки рыночного спроса, конкуренции или других факторов.

- Финансовые риски: В процессе НИОКР могут возникнуть финансовые трудности, связанные с превышением бюджета, нехваткой финансирования или изменением экономической конъюнктуры. Это может оказать дополнительное давление на финансовое здоровье компании.

- Интеллектуальная собственность и правовые риски: НИОКР может порождать вопросы о правах на интеллектуальную собственность, а также подвергать компанию рискам связанным с патентами, лицензиями и соблюдением законодательства в области интеллектуальной собственности.

- Риски конкуренции: Конкуренция на рынке может снизить экономическую выгоду от НИОКР, особенно если конкуренты также внедряют инновации или выпускают аналогичные продукты.

Для минимизации рисков и обеспечения более высокой эффективности расходов на НИОКР, компании часто используют стратегическое планирование, оценку рисков, управление проектами и мониторинг результатов исследований.

Попробуйте программу ФинЭкАнализ для финансового анализа организации по данным бухгалтерской отчетности, доступной через ИНН

Скачать ФинЭкАнализФинЭкАнализ ОнлайлУзнать подробнее