Функциональность УПД в ЭДО

УПД в ЭДО, а также в традиционном бумажном документообороте, — это многофункциональный документ, который используют для оформления хозяйственных операций, совершаемых между участниками сделки или договора: при отгрузке товара, передаче работ, услуг или имущественных прав.

Порядок заполнения УПД регулирует письмо ФНС России № ММВ-20-3/96 от 21 октября 2013 года. В нём установлены форма, рекомендации по заполнению и перечень операций, по которым можно использовать универсальный передаточный документ.

В счетах-фактурах и документах по передаче товаров, работ или услуг дублируется большинство информации. Такие бланки, как ТОРГ-12, М-15, ОС-1 и товарный раздел товарно-транспортной накладной, содержат одинаковые реквизиты.

Вместо отдельного оформления и обмена различными первичными документами (счёт-фактура, товарная накладная, акт выполненных работ или услуг), организации могут использовать УПД, объединив их реквизиты в одном документе. Это упрощает процесс документирования и обмена информацией, делая его более компактным и структурированным.

УПД может содержать информацию о наименовании товаров, их количестве, цене, сумме НДС и других существенных деталях сделки. Он также может включать реквизиты, связанные с оплатой, доставкой и другими условиями договора.

Путём объединения реквизитов различных первичных документов в УПД создаётся универсальный документ, который содержит всю необходимую информацию о сделке. Это упрощает процессы учёта, налогообложения и аудита, а также обеспечивает целостность и удобство документации для обеих сторон сделки.

Применение УПД даёт законное право организации на:

- учёт фактов хозяйственной жизни компании;

- налоговый вычет;

- подтверждение затрат для исчисления налогов.

УПД или СЧФ?

Письмом №ММВ-20-3/96 от 21-10-13 г. налоговая служба рекомендует применять УПД в учете, а применение счетов-фактур закреплено в НК РФ как обязательное. При выборе документа, фиксирующего суммы по НДС, налогоплательщики зачастую отказываются от УПД именно по той причине.

Есть и более веские поводы, указывающие, что счет-фактуру заменять УПД нецелесообразно:

- Ограничения по формату УПД. Согласно законодательству УПД в бумажном виде может использоваться комплексно в НУ и БУ либо только как документ БУ. Исключительно как счет-фактуру его использовать можно только электронно (согласно Пр. №ММВ-7-15/155 от 24-03-16 г.).

- Авансовые платежи. В письме №ММВ-20-3/96 зафиксированы случаи, при которых используется УПД (отгрузка товаров, передача имущественных прав, оказание услуг). Авансовые платежи в списке не упомянуты. На аванс выставляется только счет-фактура (ст. 168-3 НК РФ).

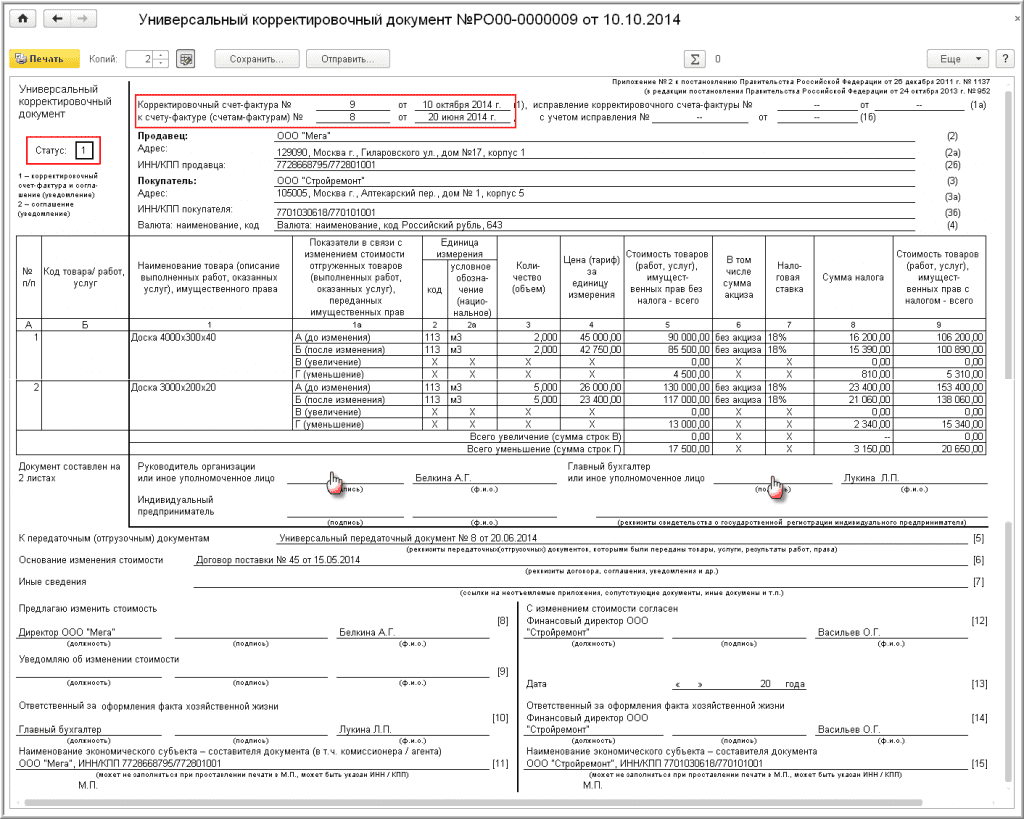

- Корректировки. Изменения стоимости, количества ТМЦ, имущественных прав ведут к необходимости использования корректировочного счета-фактуры. В БУ обычно составляется и подписывается акт или подобный ему документ, отражающий разницу первоначальных и измененных показателей, согласие сторон на изменение условий отгрузки (т.н. кредит-нота и аналогичные ей). При использовании корректировочного УПД все эти сведения (корректировки по НДС, корректировки на разницу показателей) придется отражать в одном документе. Учитывая, что на практике ситуации хозяйственной жизни имеют множество нюансов, это может вызывать затруднения и замедлять оформление документов. Оформить два разных документа, внести в них корректировки и зарегистрировать намного проще.

- Исправления. При необходимости исправить данные счета-фактуры выписывают новый экземпляр (Правила заполнения СЧФ, п. 7, Пост. Прав. №1137), при этом номер и дату документа менять нельзя. Исправления в бухгалтерских документах вносить проще, например, цифровую информацию просто зачеркивают, помечают дату исправления, и рядом с записью ставит подпись ответственное лицо. Как и в предыдущем случае, здесь проще использовать СЧФ и первичные документы БУ по сделке порознь.

Кроме того, структура бухгалтерской службы на некоторых предприятиях (сельскохозяйственных, производственных) предполагает использование нескольких экземпляров первичных бухгалтерских документов, например, в складском учете и сводных отчетах ответственных лиц подразделений используется одна и та же накладная. Применение УПД в этом случае не имеет смысла.

Вопрос: Возможно ли при возврате товара выставить корректировочный счет-фактуру, если при его продаже выставлялся УПД, и наоборот — выставлять УКД вместо счета-фактуры и накладной?Посмотреть ответ

Универсальный передаточный документ, с этой точки зрения, рекомендуется применять в малом и среднем бизнесе, при наличии ограниченного числа хозяйственных операций и небольшого штата учетных работников.

Важно! Применение УПД, как и применение счетов-фактур, необходимо отразить в учетной политике организации. Целесообразно утвердить локальным нормативным актом используемую форму УПД (корректировочного УПД)

При переходе на УПД в середине года следует вводить дополнения к учетной политике до начала налогового периода.

Как присвоить номер УПД

Номер передаточного документа зависит от его статуса.

Напомним: налоговое законодательство предъявляет определенные требования к порядку нумерации счетов-фактур. Так, при выставлении счета-фактуры в строке 1 должен быть обязательно указан его порядковый номер (п.5 ст.169 НК РФ, пп.«а» п.1 Правил заполнения счетов-фактур, утв. Постановлением № 1137). Номера счетов-фактур, в т.ч. корректировочных и авансовых, присваиваются в хронологическом порядке (письмо Минфина РФ от 10.08.2012 № 03-07-11/284). Кроме этого, определен специальный порядок нумерации счетов-фактур обособленными подразделениями (участником товарищества, доверительным управляющим).

Что касается требований к первичному бухгалтерскому документу, то номер не перечислен среди его обязательных реквизитов (ст. 9 Закона № 402-ФЗ). Исходя из этого:

Что такое статус УПД

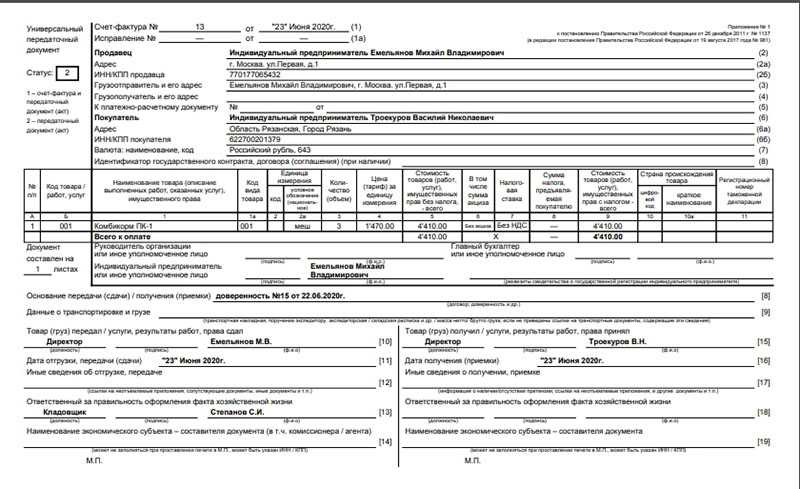

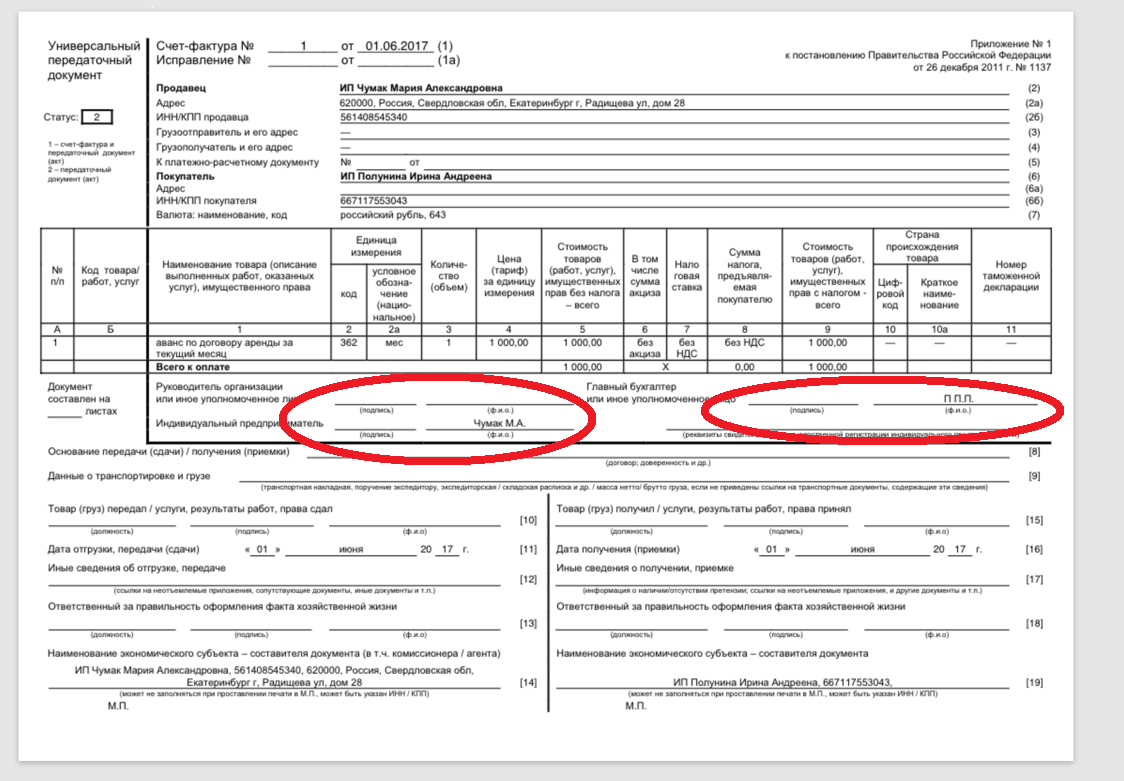

В универсальном передаточном документе есть реквизит Статус. Его значение может быть «1» или «2». Если в поле Статус указать «1», то документ применяется одновременно в качестве счета-фактуры и первички.

Если значение статуса равно «2», то УПД будет использоваться только в качестве первичного учетного документа. УПД со статусом «2» могут смело применять «упрощенцы», так как выставление такого документа не приводит к возникновению обязанности по исчислению и уплате НДС. Кроме этого, документ со статусом «2» может применяться при отгрузке товаров комитентом комиссионеру.

Если статус документа «2», то поля, установленные в качестве обязательных исключительно для счета-фактуры, могут не заполняться:

Корректировка реализации и УПД

В настоящее время форма корректировочного УПД отсутствует. Но ФНС России сообщила, что занимается разработкой такого документа. Поэтому для корректировки нужно использовать счет-фактуру в соответствии с Постановлением Правительства №1137. После проведения документа Корректировка реализации с видом операции Корректировка по согласованию сторон необходимо выписать корректировочный счет-фактуру и распечатать его. Что касается первичного документа, то основанием корректировки должен служить специальный документ — дополнительное соглашение к договору, протокол изменения цены и т.п.В программу «Бухгалтерия предприятия» редакции 3.0 встроена печатная форма Соглашение об изменении цены, которую при желании можно использовать в качестве такого специального первичного документа.

Как видим, введение в документооборот пользователя универсального передаточного документа совсем не обременительно, зато имеет очевидные плюсы. К примеру, оно позволит:

- существенно сократить количество документов;

- сблизить бухгалтерский и налоговый учет;

- оптимизировать процесс передачи информации по телекоммуникационным каналам связи и, возможно, ускорить процесс внедрения электронного документооборота в нашей стране.

Как заполнить УПД в программе «1С:Бухгалтерия 8»

Пользователи системы «1С:Предприятия 8» уже сегодня могут

использовать в работе универсальный документ, который заполняется в соответствие с данными ФНС рекомендациями. Его форма реализована в следующих

программах системы «1С:Предприятие»:

- «1С:Бухгалтерия 8» (ред. 2.0 и 3.0 );

- «1С:Бухгалтерия 8 КОРП» (ред. 2.0 и 3.0 )

- 1С:Управление торговлей 8;

- «1С:Бухгалтерский учет 7.7»;

- «1С:Учет и отчетность предпринимателя 7.7»;

- «1С:Упрощенная система налогообложения 7.7»;

- «1С:Торговля и Склад 7.7»;

- Комплексная конфигурация ;

- «1С:Производство+Услуги+Бухгалтерия 7.7».

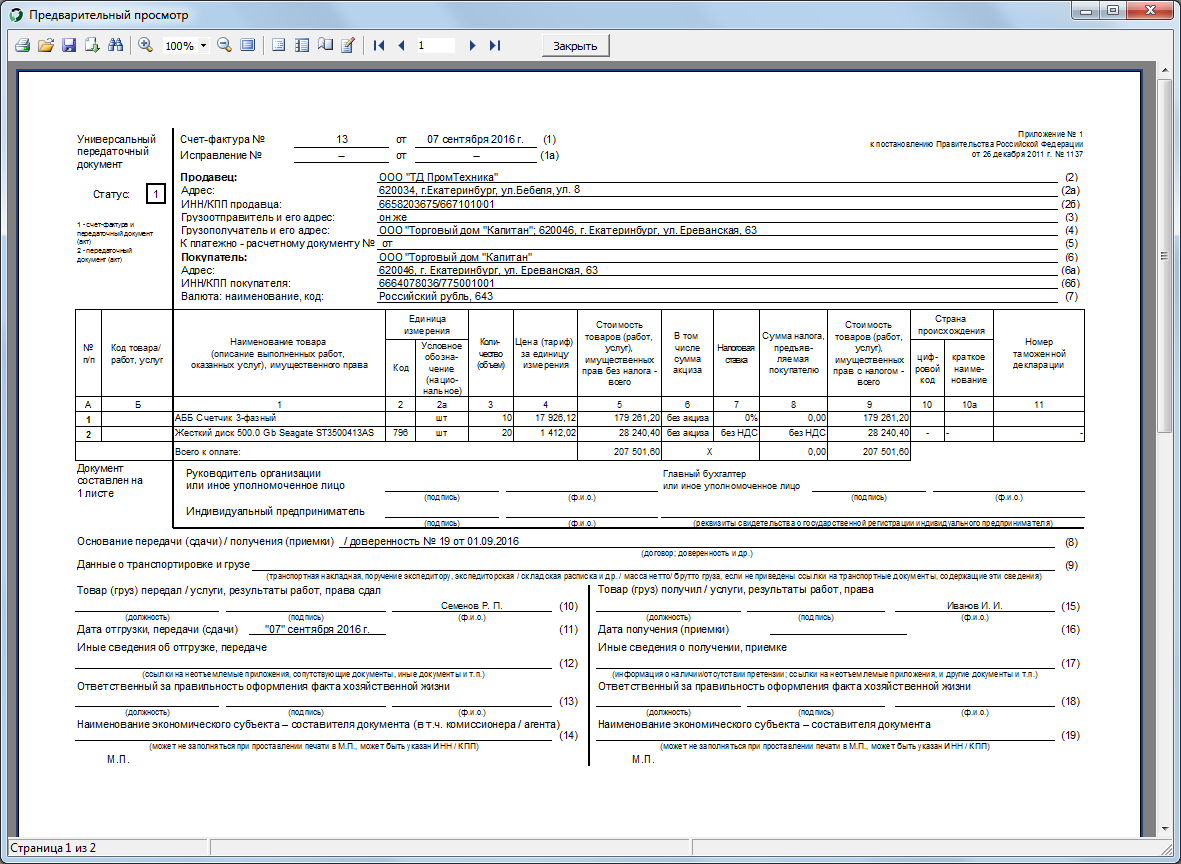

В программе «1С:Бухгалтерия 8» универсальный передаточный документ

включен в список печатных форм для документов реализации и выданных

счетов-фактур на реализацию.

Распечатать УПД со статусом «1», можно

на основании счета-фактуры, который был зарегистрирован для документа отгрузки в

информационной базе. При нажатии на кнопку Печать

нужно выбрать Универсальный передаточный

документ. Программа автоматически заполняет реквизиты УПД по данным учетной

системы, однако некоторые показатели придется заполнить в режиме

редактирования.

Кто может использовать УПД

Форму УПД могут использовать любые организации и предприниматели. В том числе и те, которые не платят НДС. Например, организации, перешедшие на спецрежимы (УСН, ЕСХН) или использующие освобождение по статье 145 Налогового кодекса РФ, могут применять УПД в качестве первичного учетного документа для подтверждения расходов (письмо ФНС России от 5 марта 2014 г. № ГД-4-3/3987). При этом им не нужно заполнять:

- графу 7 «Налоговая ставка»;

- графу 8 «Сумма налога, предъявляемая покупателю».

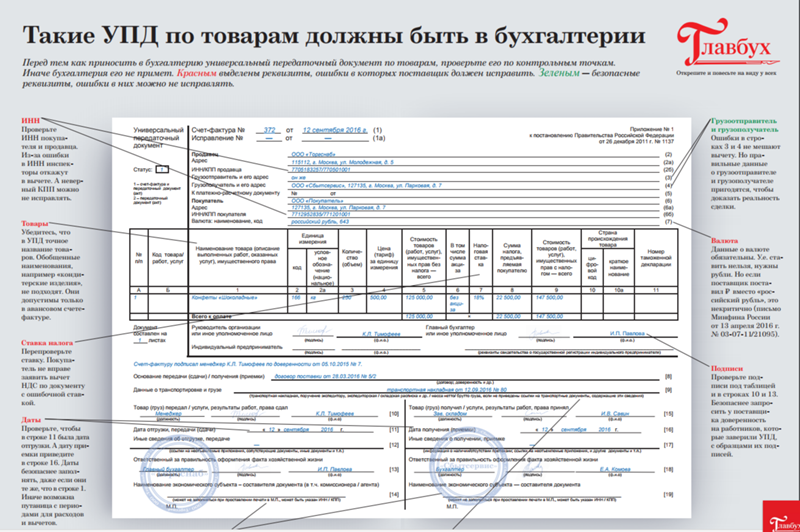

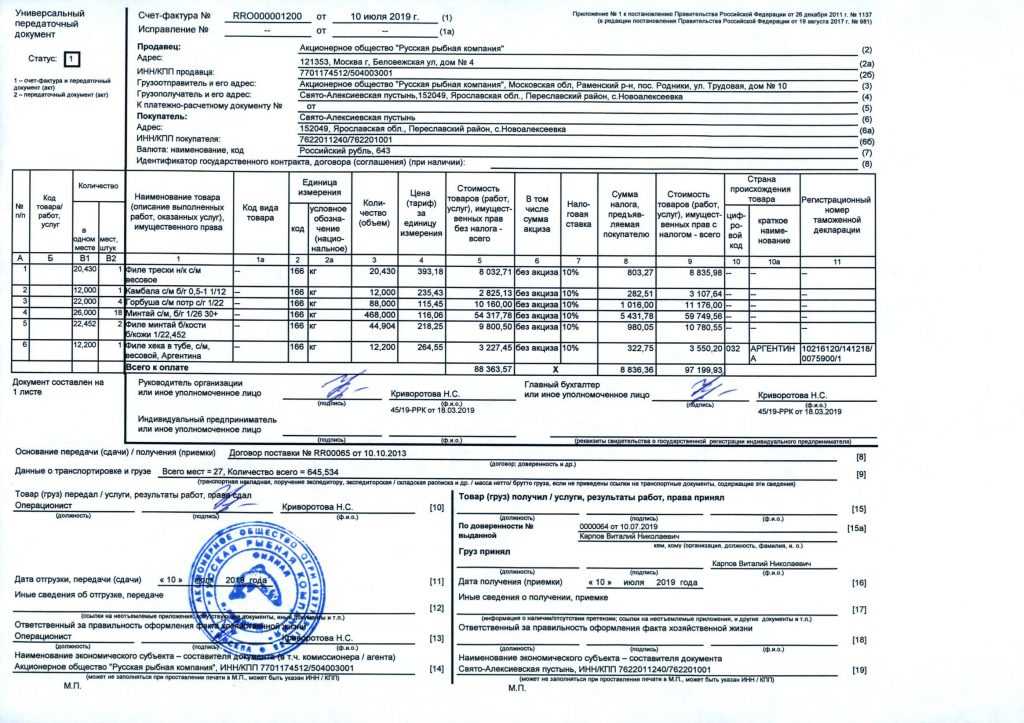

Нумеровать УПД можно в единой хронологии вместе со счетами-фактурами

Реквизиты продавца и покупателя (строки 2–7) – это та часть УПД, которая полностью дублирует счет-фактуру, заполняйте ее в соответствии с постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

Статус «1» означает, что УПД используется и в качестве счета-фактуры, и в качестве первичного документа для подтверждения хозяйственной операции.

Таблицу (графы 1–11) заполняйте также по правилам, которые справедливы для счета-фактуры

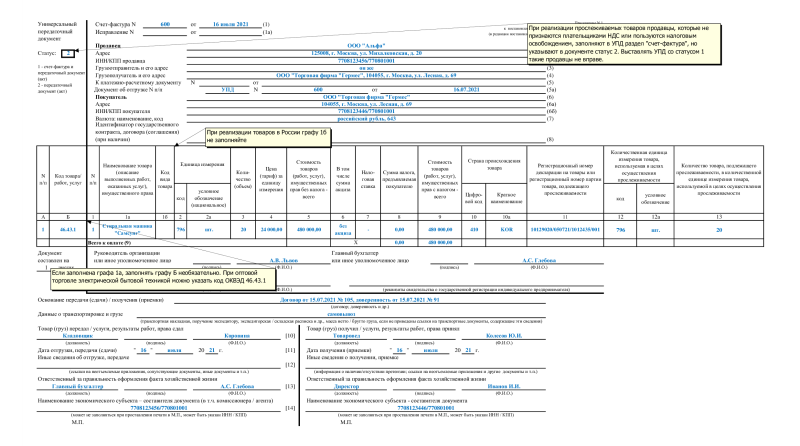

Укажите артикул товаров или код вида деятельности, в рамках которой выполняется работа, услуга (ОКВЭД, ОКУН)

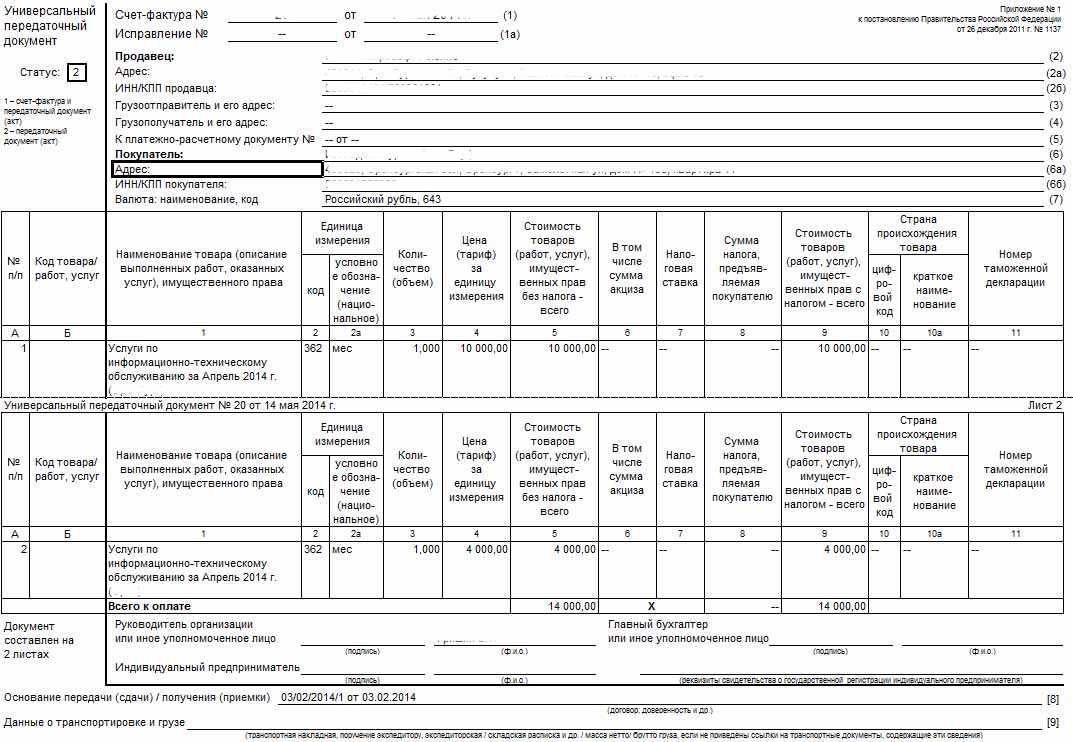

Ту часть УПД, в которой дублируются реквизиты товарной накладной и товарного раздела товарно-транспортной накладной (строки 8–19), заполняйте по правилам оформления этих документов. Кроме того, можно использовать таблицы, приведенные в приложениях 3 и 4 к письму ФНС России от 21 октября 2013 г. № ММВ-20-3/96

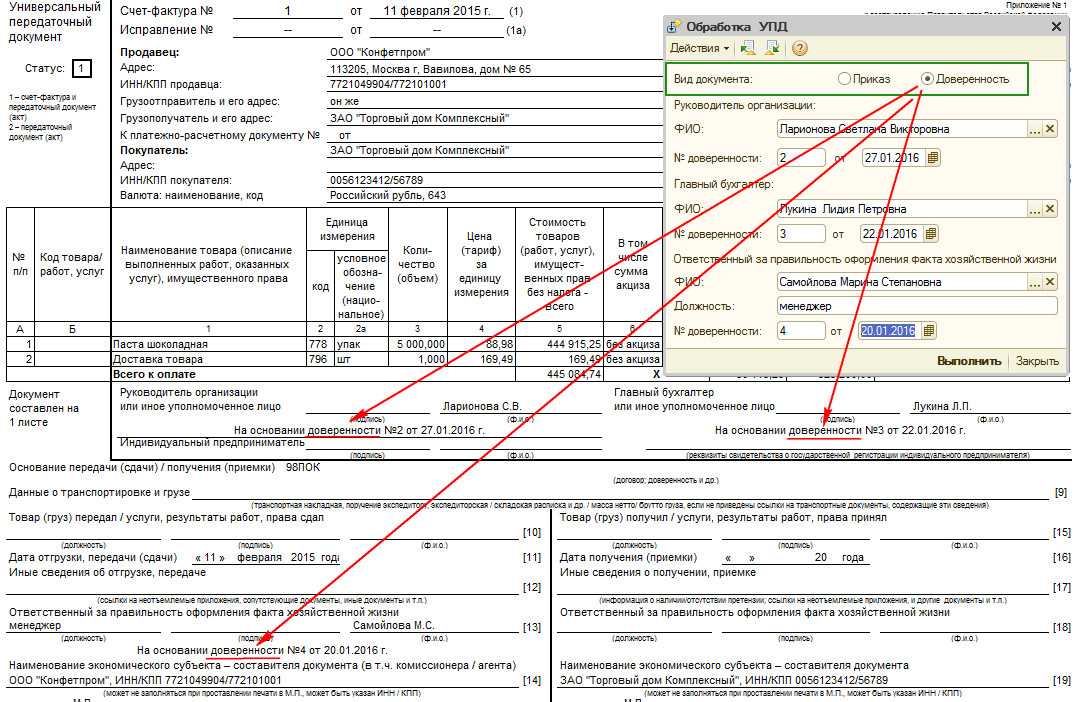

Укажите дату и номер договора, на основании которого реализованы товары, работы, услуги, имущественные права. Если поставщик отгружал товары по доверенности, нужно указать реквизиты этого документа

Если ответственным за отгрузку и подписание счетов-фактур является один и тот же человек, то в этой строке он может не дублировать свою подпись

Особенности электронного формата

Если электронный документ используют в качестве ДОП или СЧФДОП, то указывается официальное наименование, которое фиксирует факт хозяйственной жизни компании и дополнительное, которое было обговорено партнёрами, в специальных полях заполняются сведения о перевозчике, подписание электронного файла со стороны покупателя осуществляется лицом, ответственным за оформление первичных документов.

Также в электронный формат можно добавить дополнительные сведения, которые вносят в бумажные версии документа: информацию об участниках документооборота, поля со сведениями об участниках договора, код ОКПО, структурное подразделение, информацию о сделке, ИНН, ОГРН, КПП, адреса и контакты участников, банковские реквизиты.

Обязательные электронные УПД

Важно отметить, что в некоторых случаях использование электронной формы УПД и его передача через оператора ЭДО становится обязательным. Например, в ситуациях, когда УПД содержит коды маркировки товаров или реквизиты прослеживаемости

Так, с 1 января 2022 года, в соответствии с постановлениями Правительства Российской Федерации № 2464 от 31 декабря 2020 года и № 64 от 28 апреля 2021 года, участники оборота маркированных товаров обязаны передавать информацию о движении продукции (вводе в оборот, продаже, выводе из оборота) исключительно через оператора ЭДО. Это требование призвано обеспечить прослеживаемость товаров и поддерживать эффективный контроль над оборотом маркированных товаров.

Кроме того, с начала 2023 года, в соответствии с Приказом Федеральной налоговой службы России от 08.07.2022 № ЕД-7-15/636, все электронные УПД должны быть переданы через оператора ЭДО в приёмный комплекс ФНС. Это требование имеет целью упростить и унифицировать процесс передачи электронных УПД, а также обеспечить своевременное и точное получение информации налоговыми органами.

Таким образом, для участников оборота маркированных товаров и всех организаций, применяющих электронные УПД, соблюдение требований обязательной передачи через оператора ЭДО становится необходимым. Это способствует соблюдению требований прослеживаемости товаров и налогового контроля, а также облегчает процессы обмена информацией с соответствующими органами и ведомствами.

Сроки оформления УПД

Законодательно не установлен точный срок для оформления универсального передаточного документа. Но эти сроки чётко определены для СФ и первичных документов:

- СФ должна быть сформирована в течение 5 суток с момента отгрузки товаров;

- первичный учётный документ выписывается при совершении хозяйственной операции или сразу после его завершения.

Учитывая, что любой образец заполнения УПД в 2022 году содержит в себе признаки обоих перечисленных документов, срок его формирования должен соответствовать минимально разрешённому из них.

То есть, дата выписки документа должна совпадать с датой совершения указанной в нём операции (реализации товара, оказания услуги).

Но для УПД налоговики допустили незначительное послабление: документ может быть оформлен на следующий день после фактической даты отгрузки или оказания услуг, если сделать это было невозможно по объективным причинам. Иных исключений для УПД не предусмотрено.

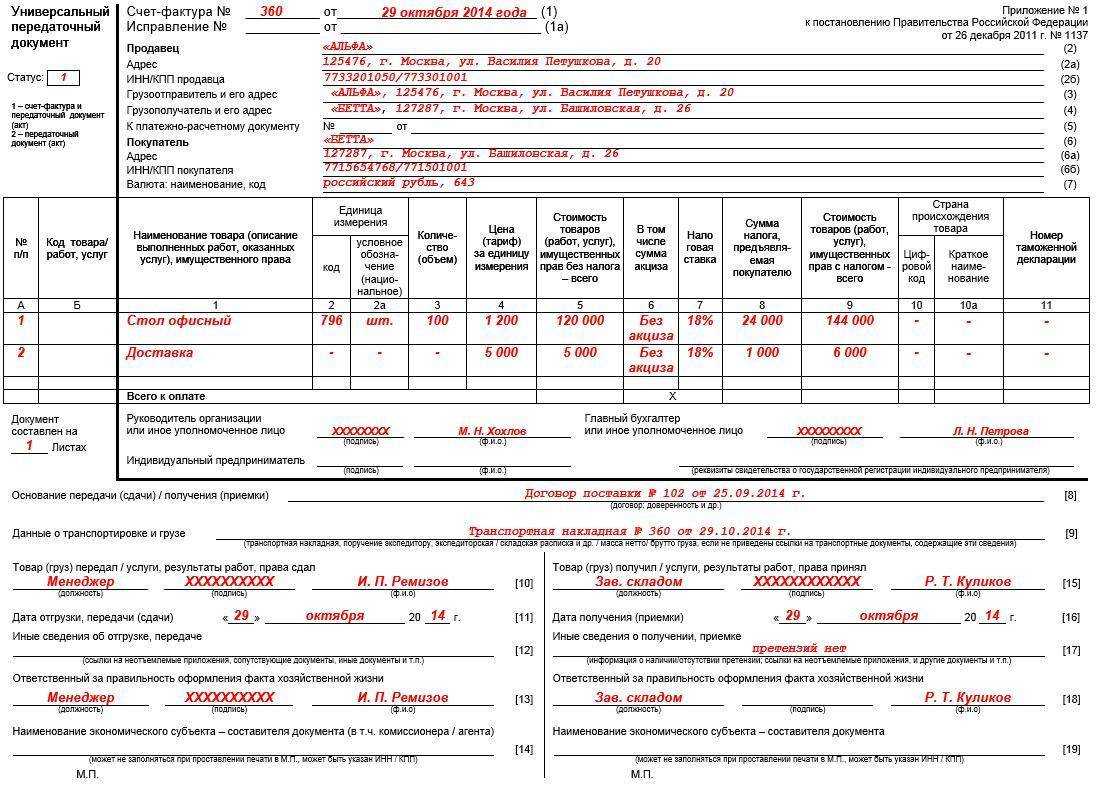

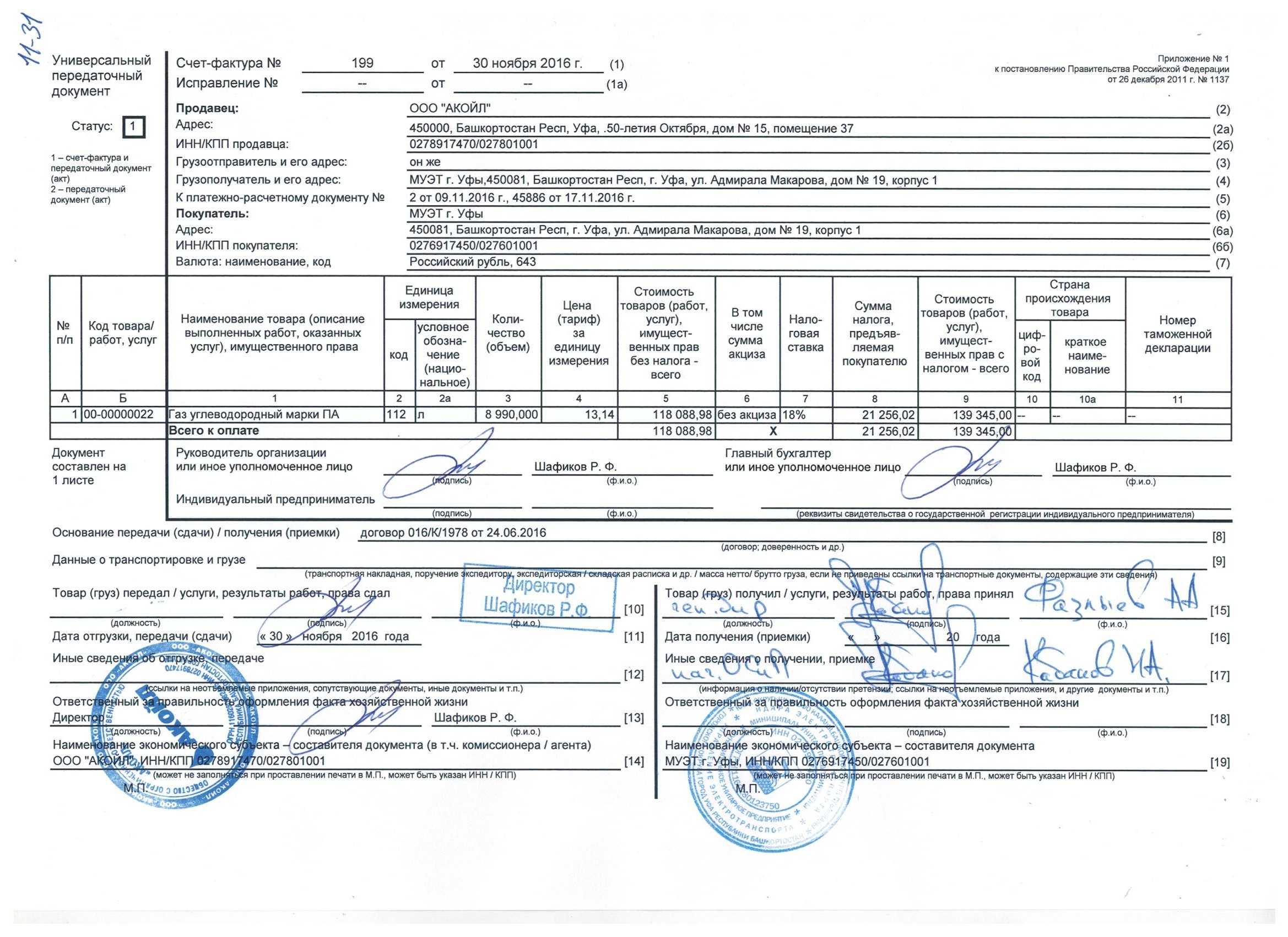

Как оформить УПД со статусом 1

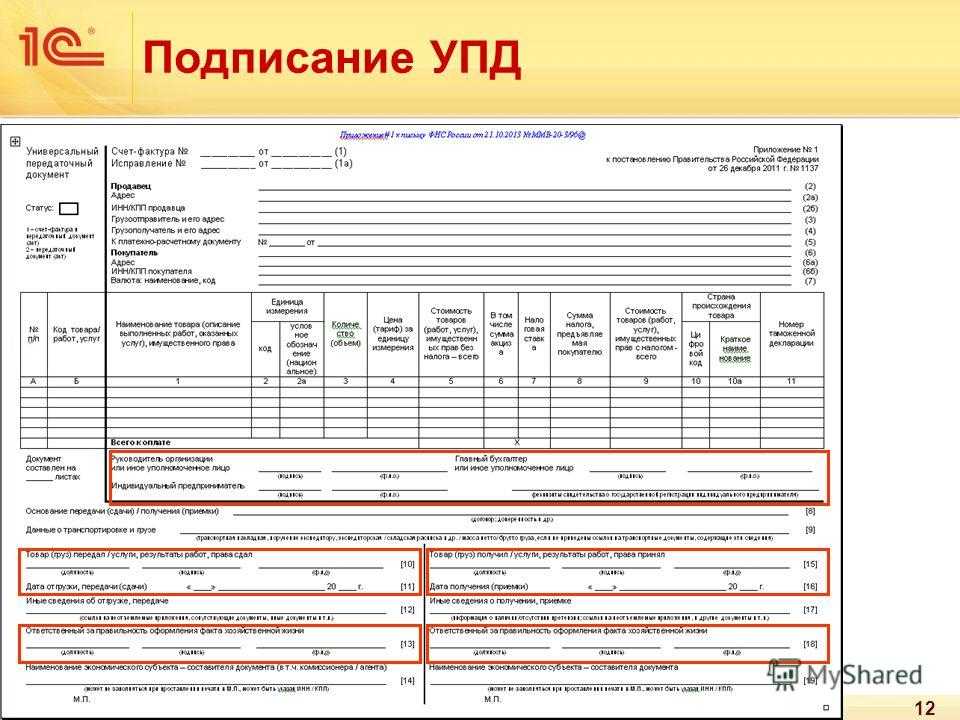

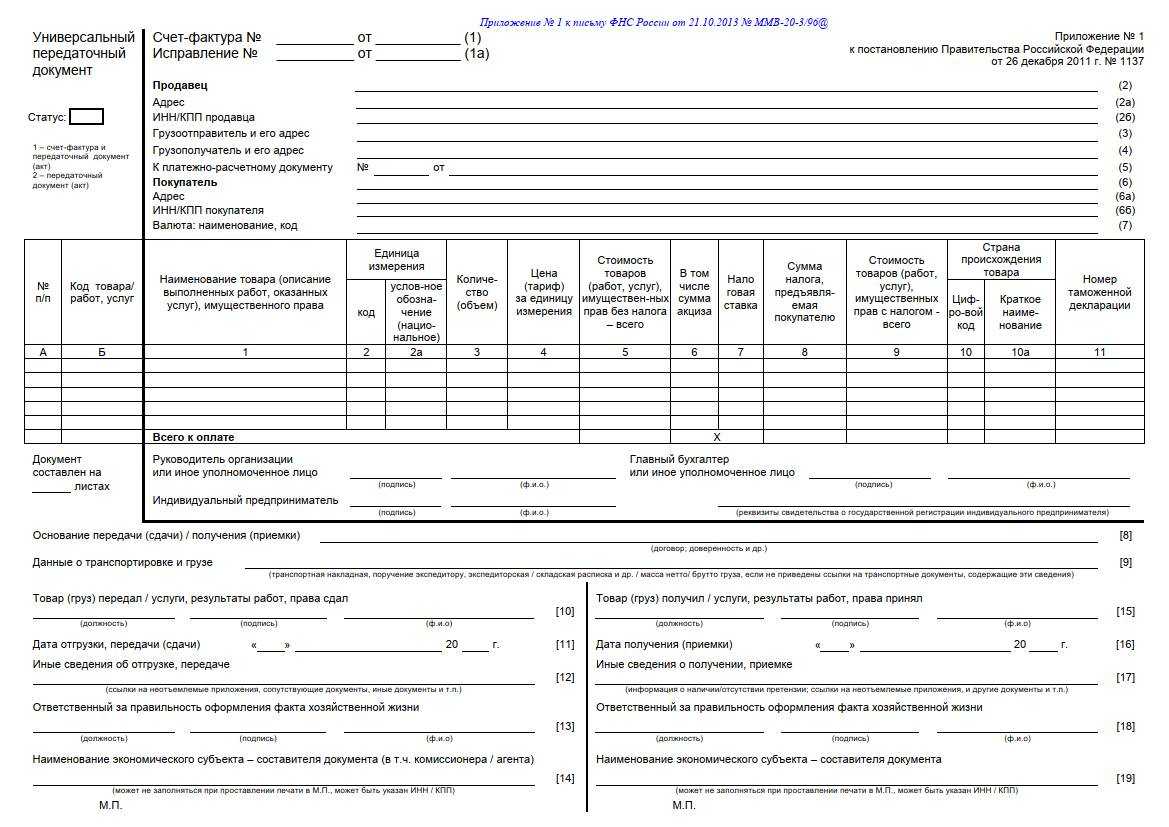

УПД, его форма состоит из трёх основных частей:

- описательная;

- основная (табличная);

- подтверждающая.

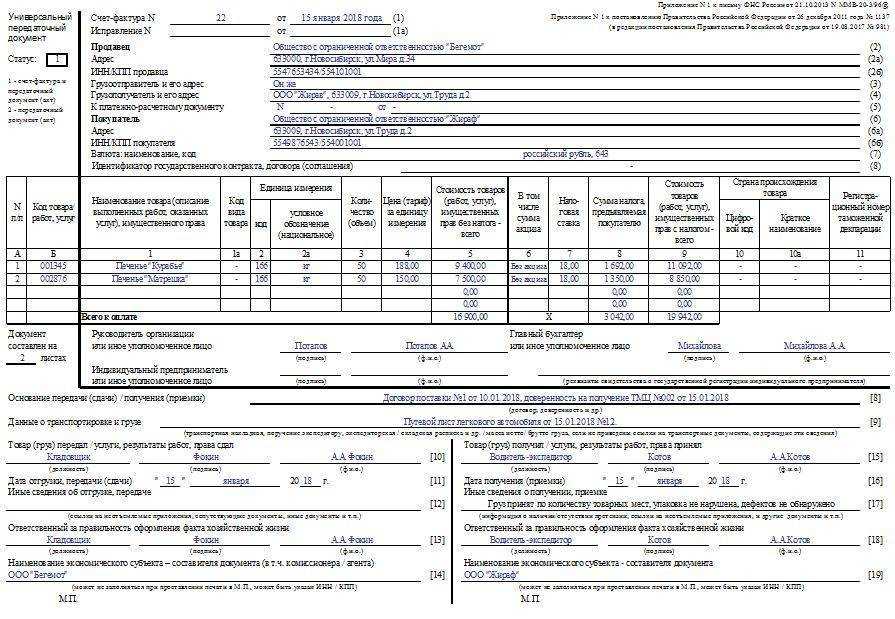

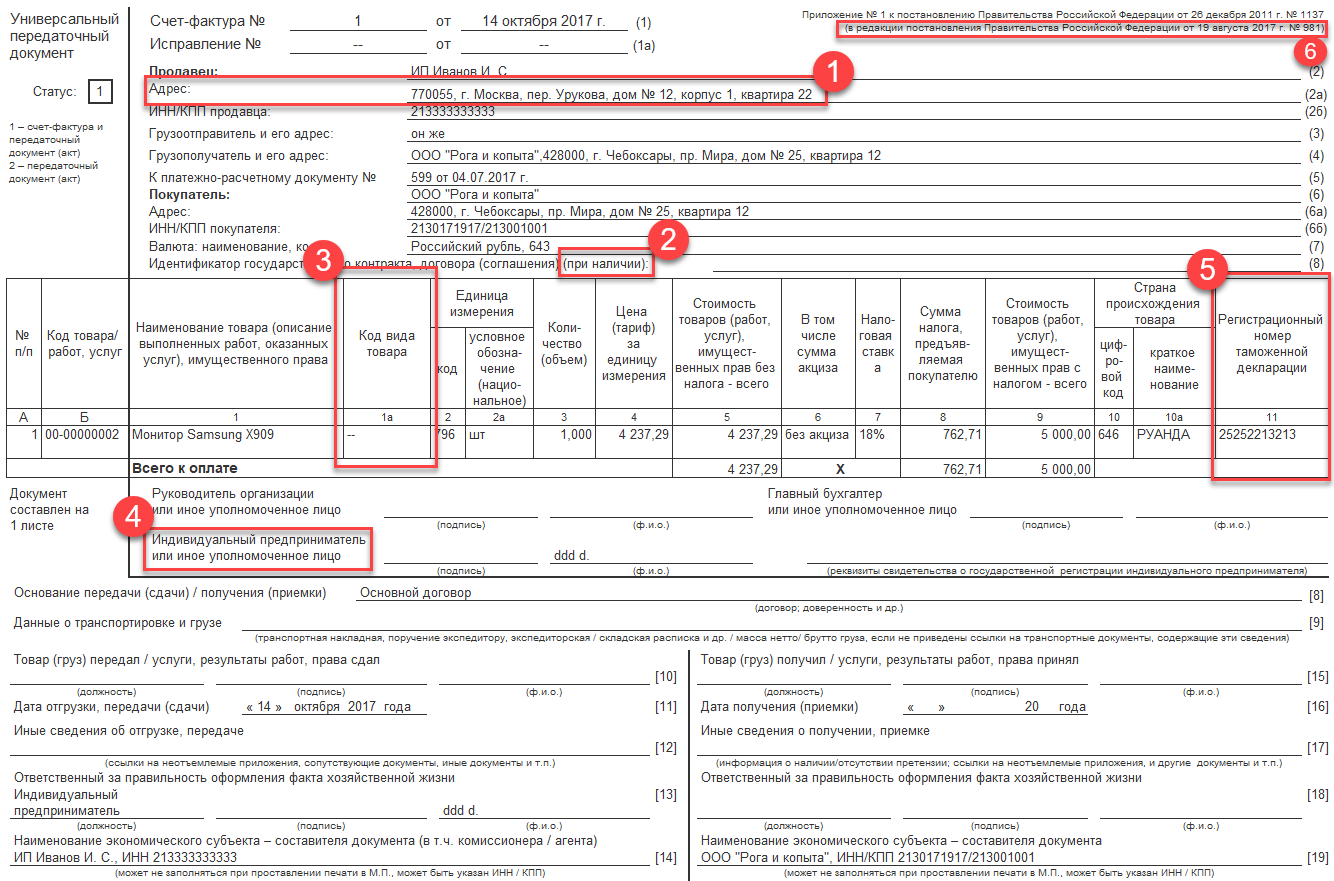

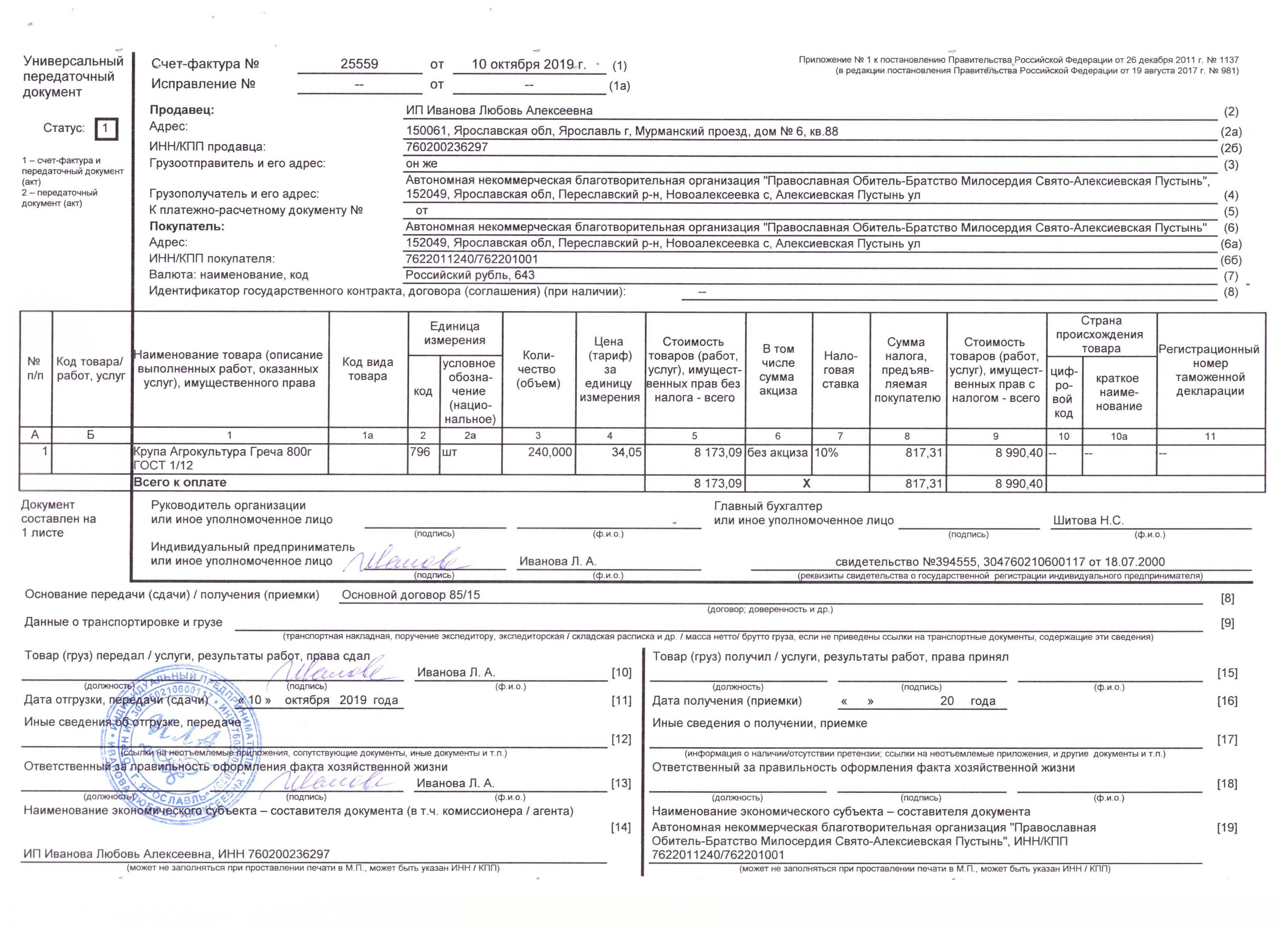

Описательная часть содержит информацию о самом бланке и сторонах, участвующих в сделке. При её заполнении указываются:

- статус (крайнее поле слева);

- номер документа и дата его формирования;

- номер исправления с датой;

- наименование компании (ИП), продающей товар или оказывающей услугу, адрес, ИНН, КПП;

- наименование и адрес грузоотправителя (при совпадении продавца и грузоотправителя ставится запись «тот же»);

- наименование и адрес грузополучателя;

- информация о платёжном документе;

- наименование, адрес и ИНН покупателя (заказчика);

- используемая при расчётах валюта (наименование и код);

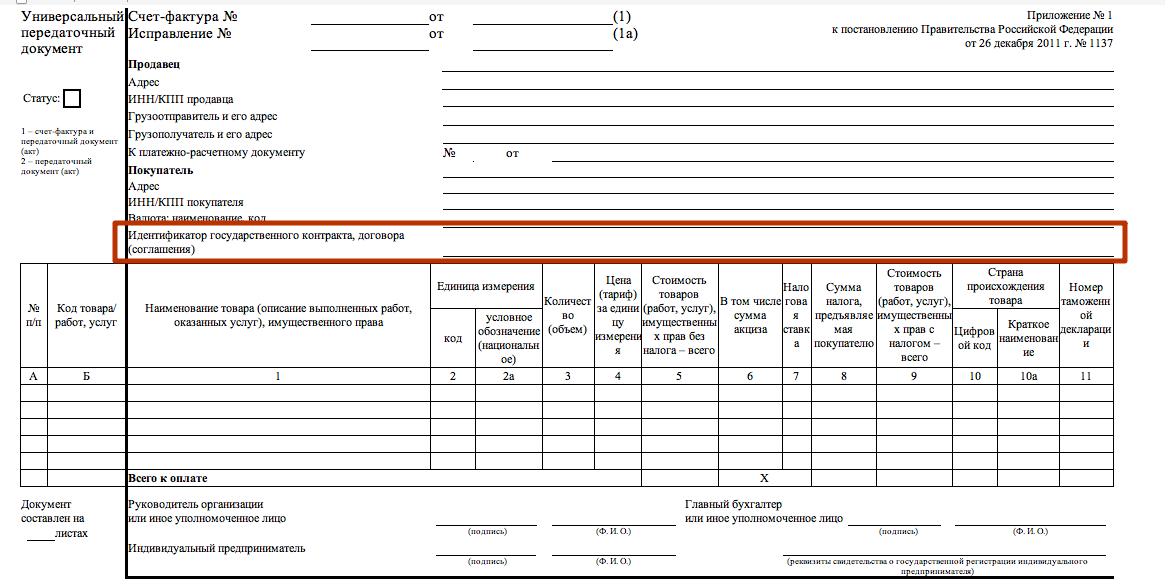

- идентификатор госконтракта. Нужен при сделках по выполнению государственного заказа или договоров, подразумевающих бюджетное финансирование. В остальных случаях в этой строке ставится прочерк.

Табличная часть УПД содержит:

- номер строки (можно не заполнять);

- код товара согласно внутренней номенклатуре поставщика, код услуги согласно ОКВЭД. Обязателен для заполнения, если УПД подаётся для получения льгот или зачёта НДС;

- наименование товара (услуги) и его код согласно ТН ЕАЭС (для экспорта в страны ЕАЭС);

- единица измерения товара (услуги) в соответствии с классификатором ОКЕИ, количество реализуемого товара или услуг;

- стоимость единицы товара или услуги без НДС;

- совокупная стоимость реализованного товара без учёта налогов и сборов;

- акциз (если предусмотрен);

- налоговая ставка и сумма начисленного НДС;

- совокупная стоимость с учётом налогов и акцизов;

- страна происхождения товара (код и сокращённое наименование);

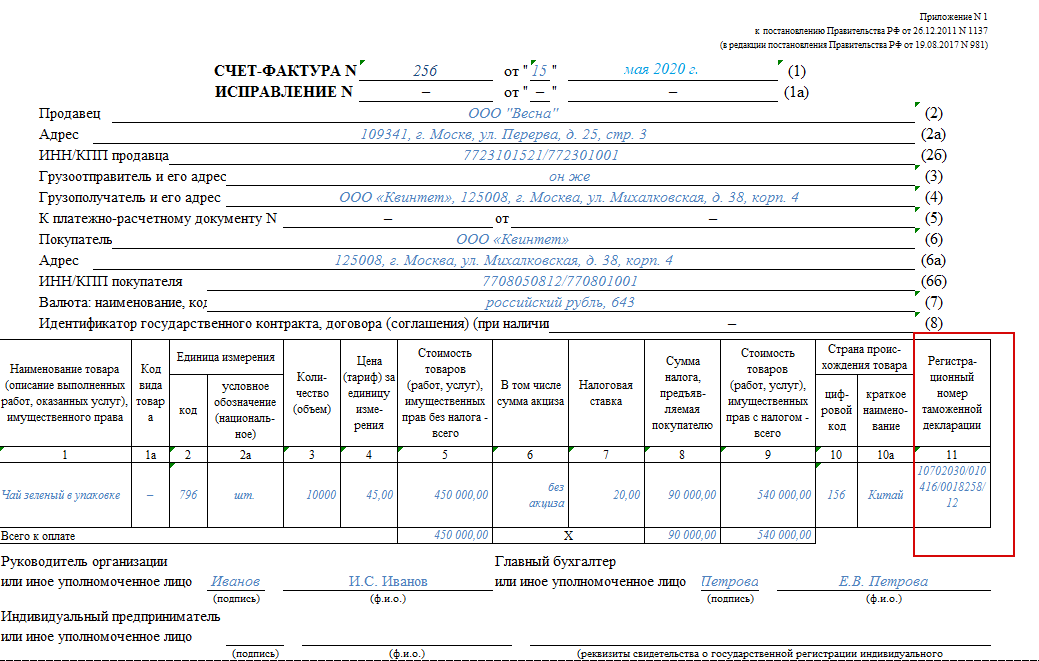

- номер таможенной декларации.

Два последних пункта указывают при внешнеэкономических сделках. Во всех других случаях ставится прочерк.

Подтверждающая часть содержит:

Как исправить ошибку в УПД

Ошибки в УПД нужно исправить по правилам, которые прописаны в приложении 7 к письму ФНС России от 17 октября 2014 г. № ММВ-20-15/86. Порядок зависит от статуса УПД. Если используете УПД и как первичный документ, и как счет-фактуру, исправляйте ошибки и по правилам постановления Правительства РФ от 26 декабря 2011 г. № 1137, и по правилам Закона от 6 декабря 2011 г. № 402-ФЗ. А если УПД только первичный документ, руководствуйтесь Законом от 6 декабря 2011 г. № 402-ФЗ.

УПД со статусом 1

Если ошиблись в показателях, которые относятся и к первичному документу, и к счету-фактуре, составьте новый УПД. Его заполните в зависимости от вида ошибки.

Первый вид: ошибка помешает принять НДС к вычету. В этом случае составьте новый УПД. В строке (1а) укажите порядковый номер и дату исправления. В новом УПД проставьте статус 1, а документ составьте по правилам пункта 7 раздела II приложения 1 к постановлению Правительства РФ № 1137.

Второй вид: ошибка позволит принять к вычету НДС. Чтобы исправить ошибку, составьте новый УПД и присвойте ему статус 2 независимо от статуса первоначального. В строке (1а) укажите порядковый номер и дату исправления. Исправляйте УПД по правилам статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Такой документ не регистрируйте в журнале учета полученных и выставленных счетов-фактур, в книге покупок и книге продаж.

Если ошиблись в показателях, которые относятся только к первичному документу и не затрагивают показатели счета-фактуры, ошибку исправьте по правилам Закона от 6 декабря 2011 г. № 402-ФЗ:

- либо составьте новый УПД со статусом 2;

- либо исправьте первичный УПД.

УПД со статусом 2

Когда УПД используете только как первичный документ, ошибку исправляйте по Закону от 6 декабря 2011 г. № 402-ФЗ. Есть два способа:

- составьте новый УПД с верными данными;

- исправьте первичный УПД.

В универсальном передаточном документе можно одновременно отразить и товары, и сопутствующие услуги

Отражение в универсальном передаточном документе (УПД) одновременно и отгрузки товаров, и приемки-передачи сопутствующих услуг, не препятствует признанию расходов и вычетам НДС. Такой вывод следует из письма ФНС России от 23.09.16 № ЕД-4-15/17910 (.docx 15Кб).

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Транспортная Накладная, образец заполнениеНакладную выписывает грузоотправитель. Но заполняет также перевозчик и грузополучатель. Каждому автомобилю должна соответствовать своя накладная.

Скачать бесплатно документы с УПД

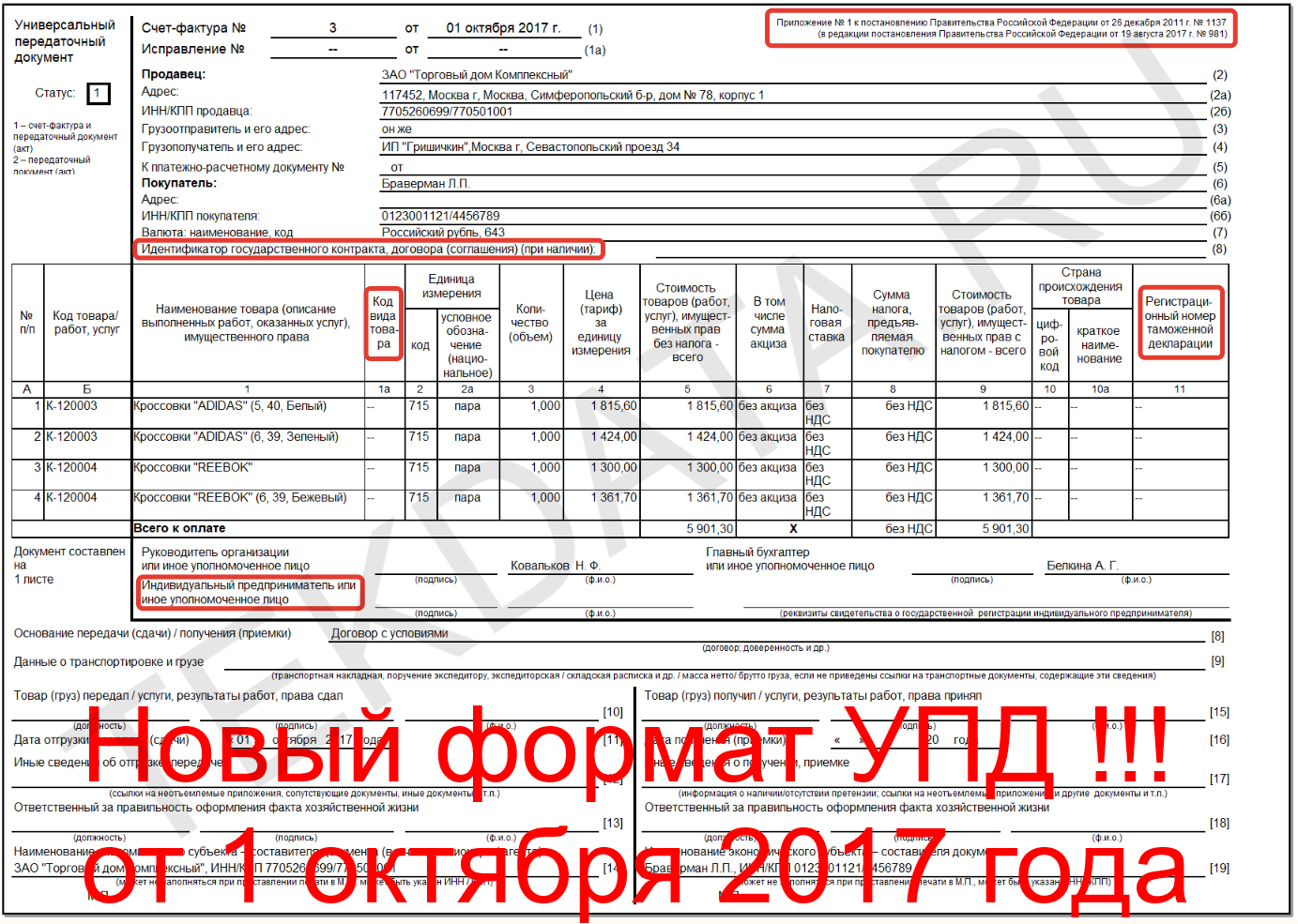

Документы в редакции от 01 октября 2017 г.

Пустой бланк УПД — универсального передаточного документа ( .xls 47 Кб )

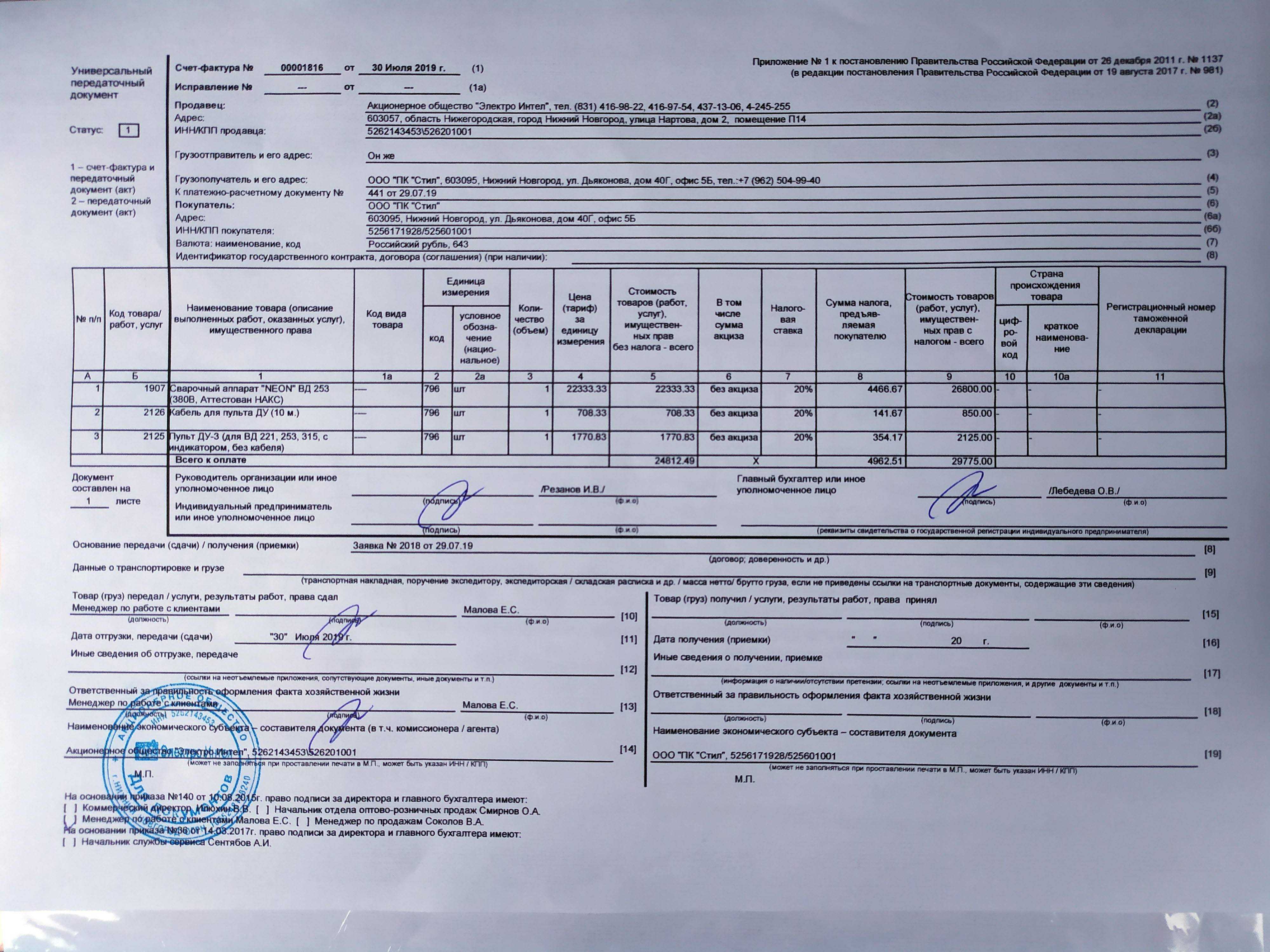

- Пример заполнения УПД статус 1 ( .jpg 633 Кб )

- Пример заполнения УПД статус 1 услуги ( .jpg 619 Кб )

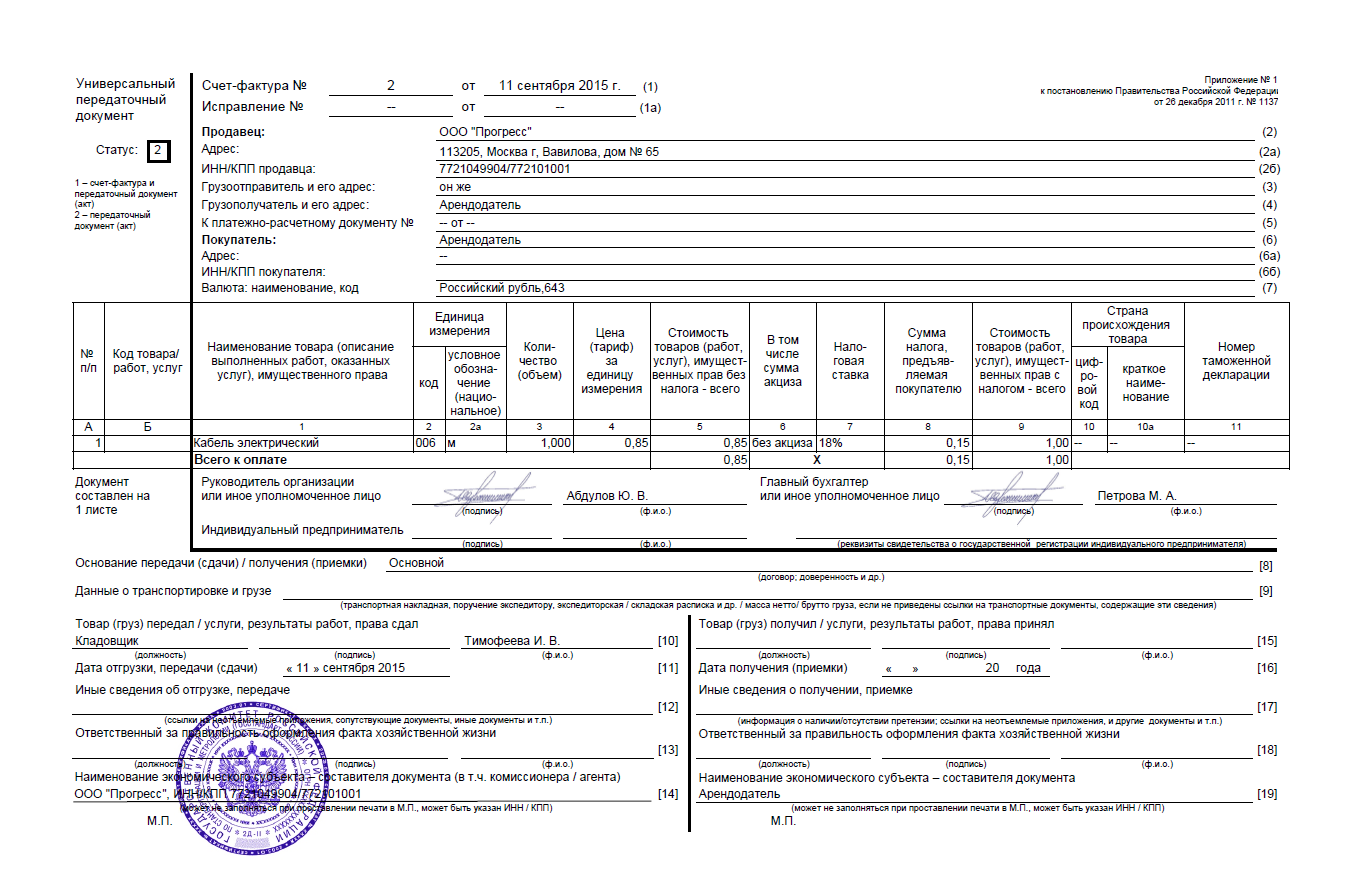

- Пример заполнения УПД статус 2 ( .jpg 620 Кб )

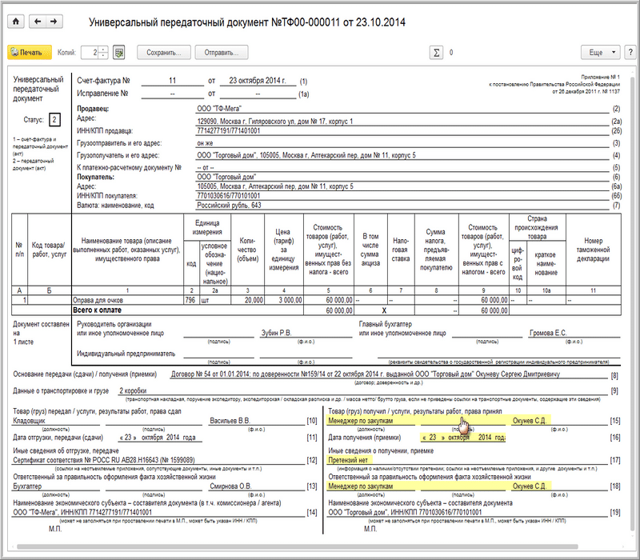

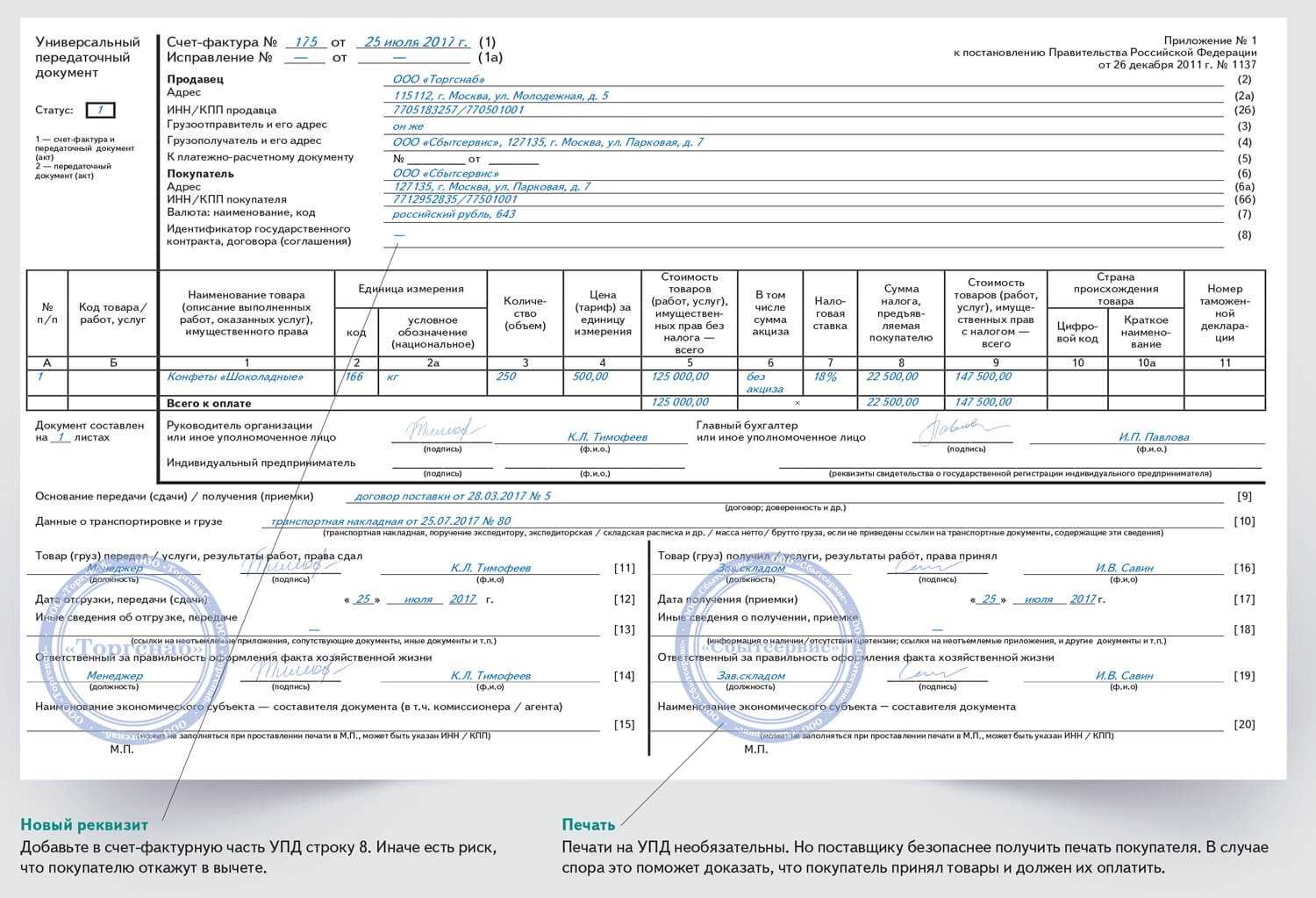

Нумеровать УПД можно в единой хронологии вместе со счетами-фактурами. Реквизиты продавца и покупателя (строки 2–7) – это та часть УПД, которая полностью дублирует счет-фактуру, заполняйте ее в соответствии с постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Статус «1» означает, что УПД используется и в качестве счета-фактуры, и в качестве первичного документа для подтверждения хозяйственной операции.

Пример заполнения универсального корректировочного документа (УКД) ( .doc 90 Кб )

Счета-фактуры

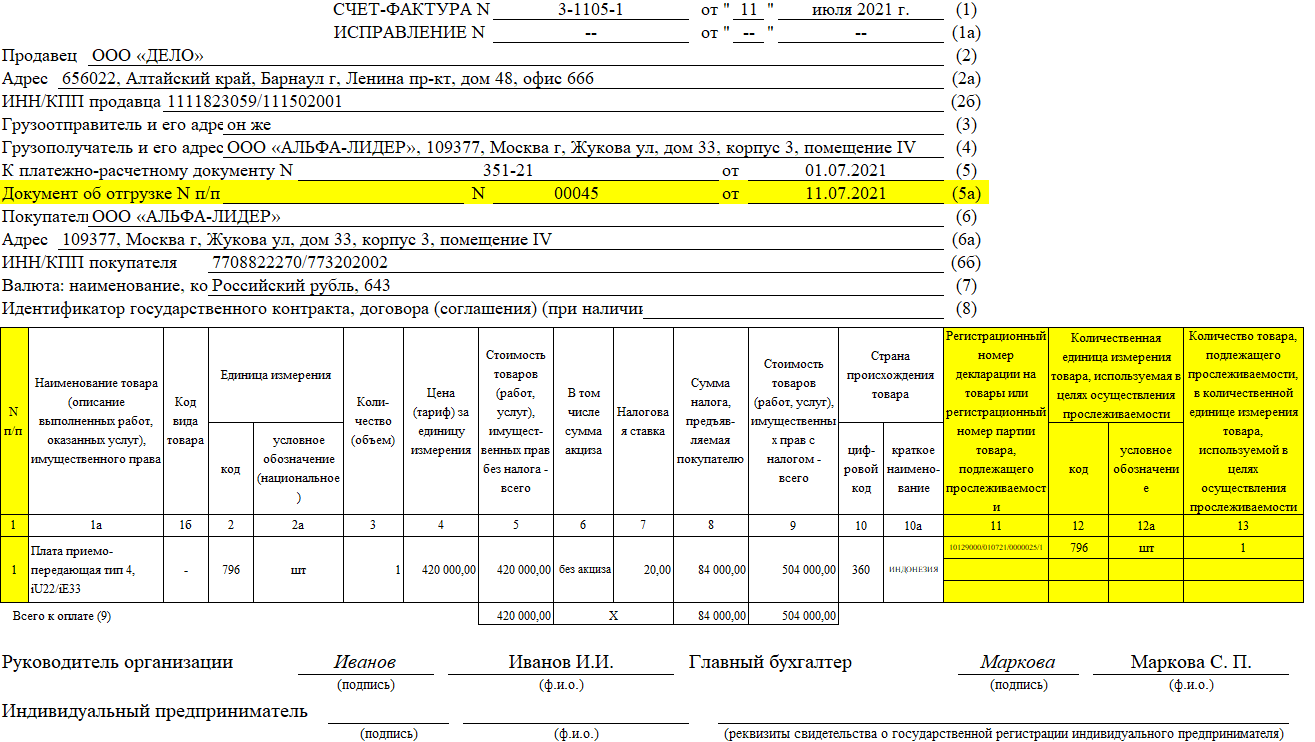

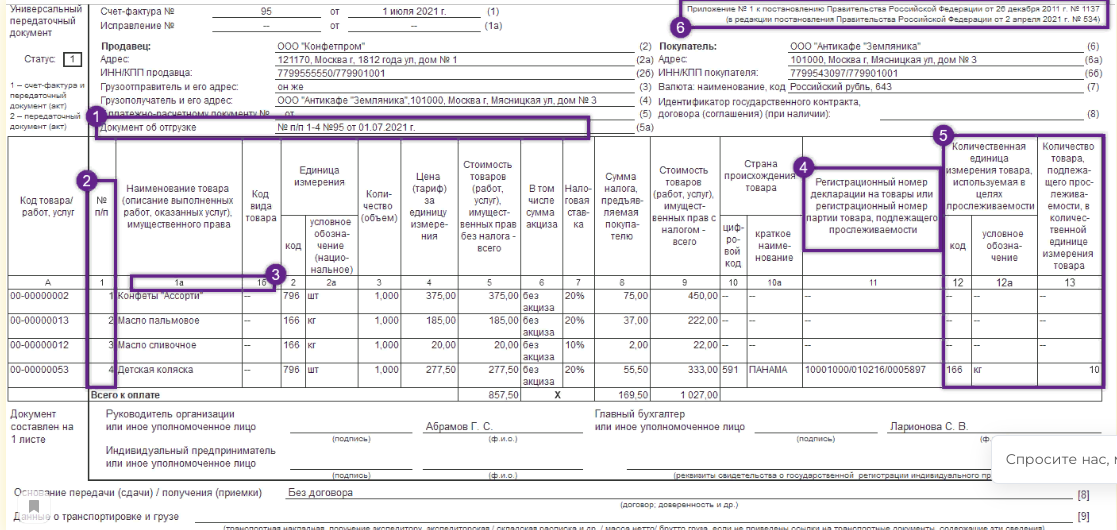

По общему правилу отгрузочный счет-фактуру (корректировочный счет-фактуру) по прослеживаемым товарам оформляют в электронном виде по утвержденным ФНС форматам. Есть случаи, когда документы можно составить на бумаге (п. 1.1–1.2 и 9 ст. 169 НК). Сведения о прослеживаемости указывайте в графах 11–14 счета-фактуры (п. 5 и 5.2 ст. 169 НК). Электронные документы подписывайте квалифицированной ЭЦП и направляйте контрагентам через спецоператора связи по ТКС (п. 6 ст. 169 НК).Форма и форматДействующие формы отгрузочного и корректировочного счета-фактуры с реквизитами прослеживаемости утверждены постановлением Правительства от 26.12.2011 № 1137. Электронные форматы ФНС утвердила для обычных счетов-фактур приказом от 19.12.2018 № ММВ-7-15/820@, а для корректировочных — приказом от 12.10.2020 № ЕД-7-26/736@

Шифровать электронные счета-фактуры с реквизитами прослеживаемости нельзя (письмо ФНС от 12.07.2021 № СД-4-26/9778@).ВНИМАНИЕС 1 октября 2023 года выставляйте электронные счета-фактуры с реквизитами прослеживаемости по действующим форматам без новой графы 14.Какие изменения в счете-фактуре и УПД с 1 октября 2023 года — в рекомендации.Срок выставленияСпециальных сроков выставления счетов-фактур на прослеживаемый товар в НК нет. Выставлять счета-фактуры надо не позднее пяти календарных дней со дня отгрузки товара либо составления документов, которые подтверждают согласие покупателя (или его уведомление) на изменение стоимости поставки (п

3 ст. 168 НК).Отгрузка товараВ счете-фактуре на отгрузку прослеживаемых товаров в графе 11 указывайте РНПТ. В графах 12 и 12а счета-фактуры проставьте код и условное обозначение единицы измерения прослеживаемых товаров. В графе 13 счета-фактуры пропишите количество прослеживаемого товара в единицах измерения, которые указали в графах 12 и 12а, а в новой графе 14 — его стоимость без НДС. Другие реквизиты счета-фактуры на отгрузку заполняйте в общем порядке (п. 5 ст. 169 НК, п. 1–2.2 Правил заполнения счета-фактуры).Видеоинструкция. Как составить счет-фактуру на прослеживаемый товар

Your browser doesn’t support HTML5 video tag

Прослеживаемые товары с разными РНПТ, которые имеют одинаковые наименования, единицу измерения и цену, отражайте в одной строке счета-фактуры. К этой строке заполняйте подстроки в графах 11–14 по каждому РНПТ (п. 2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

ПРИМЕРКак организации на ОСН заполнить счет-фактуру на отгрузку прослеживаемых товаровООО «Альфа» занимается оптовой торговлей импортной бытовой техникой на территории России. Организация 16 октября реализовала 20 стиральных машин на территории России покупателю ООО «Гермес». Бытовые стиральные машины входят в перечень прослеживаемых товаров.Товары отгружены по накладной от 16 октября. При отгрузке товаров ООО «Альфа» выставило «Гермесу» счет-фактуру в электронном виде. В графах 11–14 счета-фактуры бухгалтер «Альфы» указал РНПТ и другие реквизиты прослеживаемости. Остальные строки и графы счета-фактуры на отгрузку бухгалтер заполнил в общем порядке (п. 1–2.2 Правил заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137).

Наименование экономического субъекта и печать

Строка 14 УПД — показатель, позволяющий включить

информацию о хозяйствующем субъекте, составившем документ со стороны продавца (исполнителя).

Это может быть лицо, ведущее бухгалтерский учет продавца (исполнителя), или

комиссионер (агент), если он передает комитенту (принципалу) товар, результаты

работ, услуги, приобретенные в его интересах.

В строке 19 нужно указать сведения о

хозяйствующем субъекте, составившем документ со стороны покупателя (заказчика),

в том числе сведения о лице, ведущем бухгалтерский учет покупателя.

Печать на универсальном передаточном

документе не нужна. Во-первых, она не предусмотрена для счета-фактуры

(исключена из п. 6 ст. 169 НК РФ с 01.01.2002). Во-вторых, она не является

обязательным реквизитом первичного учетного документа. Поэтому отсутствие

печати в УПД не будет препятствием, как для вычета НДС, так и для

документального подтверждения расходов для целей налога на прибыль.

Какие компании и в каких случаях могут применять УПД

Универсальный передаточный документ могут использовать юрлица и ИП, даже если они не платят НДС.

Согласно ст. 9 Федерального закона от 6 декабря 2011 года № 402-ФЗ, организации вправе самостоятельно определять, какие документы первичного учёта будут использоваться для фиксации сделок. Это позволяет адаптировать учётные процедуры к конкретным потребностям и характеру деятельности компании.

Однако во избежание спорных ситуаций и для обеспечения стандартного подхода к учёту рекомендуется в учётной политике организации отразить возможность применения УПД. Это позволит установить чёткие правила и процедуры внутри организации и обеспечить единый подход к документированию и учёту сделок.

Отмечается, что на практике УПД активнее используются в случае купли-продажи продукции, где требуется детальное отражение передачи товаров, и может включать в себя информацию из счёта-фактуры, товарной накладной и других документов. В то же время при оказании работ и услуг чаще применяется связка акта и счёта-фактуры, так как это более удобный и распространённый способ документирования таких видов операций.

Если компания использует специальный налоговый режим или освобождена от уплаты НДС, то заполняет УПД вместо первичного. Универсальный передаточный документ в этом случае служит подтверждением расходов организации. В данном случае вписывать информацию о налоговой ставке и сумме налога для покупателя не требуется. А в книге учёта доходов и расходов указывают стоимость покупки с учётом НДС.

Также УПД используют в области перевозки товаров. В соответствии с п. 3 ст. 168 НК РФ поставщик обязан предоставить клиенту счёт-фактуру в течение пяти дней после отгрузки. Вместе с тем, для подтверждения фактической передачи продукции или услуг необходимо заполнить транспортную накладную или акт выполненных работ. Вместо этих бланков, компания-перевозчик вправе заполнить всего один — универсальный передаточный документ.

Поставщик может использовать универсальный передаточный документ одновременно с другими первичными учётными бухгалтерскими документами.

Покупатели тоже применяют универсальный передаточный документ. Согласно п. 1 ст. 169 НК РФ, счёт-фактура является основанием для вычета НДС. Универсальный передаточный документ представляет собой счёт-фактуру с данными из первички.

Налоговым кодексом разрешено вносить дополнения в счета-фактуры. Следовательно, заявлять НДС к вычету на основании универсального передаточного документа покупателю разрешено на законных основаниях.

Универсальный передаточный документ упрощает работу при осуществлении хозяйственных операций. Бланк можно заполнить, когда компания:

- отгружает товары покупателям или посредникам;

- передаёт права на имущество;

- оформляет результаты выполненных работ;

- подтверждает факт получения продукции или услуг.

СЧФ (счёт-фактура)

Форма для электронных счетов-фактур утверждена пунктом 5 статьи 169 Налогового кодекса РФ и содержит обязательные реквизиты:

- порядковый номер, число, месяц и год формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее;

- валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, экспортированных из Российской Федерации на территорию Евразийского экономического союза.

С 1 июля 2021 года произошли некоторые изменения, касающиеся заполнения счёта-фактуры. В связи с введением системы прослеживаемости товаров в статью 169 Налогового кодекса были внесены изменения с указанием новых требований по формированию счёта-фактуры. Так, в бланке появились новые строки и графы для указания реквизитов об отгрузке товаров, принятии работ, услуг или получении имущественных прав, регистрационного номера декларации на товары, подлежащих прослеживаемости и количественных единиц измерения товара. При заполнении УПД со статусом «1» строка «Документ об отгрузке» вписывается налогоплательщиком самостоятельно. Такой бланк заменяет счёт-фактуру для вычета по НДС.

В электронном формате появилось новое обязательное для заполнения поле – название субъекта, составившего файл продавца. Если продавец и составитель – разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это изменение напрямую касается аутсорсеров и агентов.