Расшифровки расходов, необходимые для учетной политики

Аналитика расходов также разрабатывается организацией самостоятельно. Вестись она должна не только применительно к каждому из подразделений, но и по видам, статьям и элементам расходов. По видам расходы в БУ будут делиться:

- на прямые, собираемые на счетах 20, 23, 29 в зависимости от значимости производства (основное, вспомогательное, обслуживающее);

- накладные, подразделяемые на общепроизводственные (счет 25), общехозяйственные (счет 26), коммерческие (счет 44);

- прочие (счет 91).

Подробнее об особенностях учета накладных расходов читайте в статье «Порядок учета накладных расходов в бухгалтерском учете».

Для каждого из видов расходов следует разработать свой справочник статей, детализировав его в той степени, которая необходима для оперативного получения из учетных данных нужной для составления всех необходимых отчетов информации. Для прямых затрат справочник будет достаточно простым, состоящим из нескольких статей, и его для всех счетов, на которых формируют эти затраты, можно сделать единым. А вот перечни статей для счетов 25, 26, 44 и 91 получаются достаточно объемными, многоступенчатыми, и разрабатывают их по отдельности для каждого счета. Все созданные справочники должны войти составной частью в виде приложений в учетную политику.

Последней ступенью в детализации справочников статей затрат должна стать корреляция элементов статей затрат с отношением их к вопросу принятия в целях учета налога на прибыль. Это даст возможность не только выделить и классифицировать виды расходов, участвующих в расчете базы по налогу на прибыль, но и отразить те элементы, по которым между БУ и НУ возникнут разницы.

Справочник статей затрат, содержащий данные по соотнесению элементов затрат, выделенных в БУ, с видами расходов, участвующих в расчете базы по налогу на прибыль, может служить той расшифровкой, которая отразит расходы, принимаемые в НУ в качестве прямых или косвенных.

О том, что должно быть отражено в учетной политике для целей БУ, читайте в материале «ПБУ 1/2008 “Учетная политика организации” (нюансы)».

Косвенные расходы — что это?

К косвенным расходам относятся документально подтвержденные затраты, которые нельзя непосредственно отнести к конкретной операции, привязать к какому-то одному типу выпускаемой продукции. Их распределяют по видам товаров и выполненных работ косвенно (условно) или списывают в полном объеме на финансовые результаты в конце отчетного периода.

Они, с одной стороны, необходимы для развития организации и нормального ведения производства, а с другой — представляют собой важный резерв снижения себестоимости продукции. Косвенные расходы требуют распределения между несколькими налоговыми базами по налогу на прибыль. Они списываются в уменьшение прибыли сразу. В бухгалтерском учете косвенные расходы делят на общепроизводственные (связанные с обслуживанием и управлением производством), общехозяйственные (управлением компанией в целом) или на расходы по обычным видам деятельности и иные расходы.

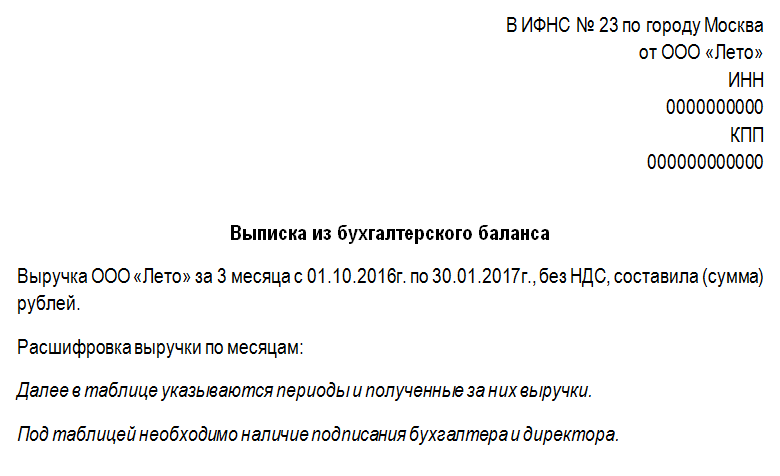

Как оформить пояснение на бумажном носителе

Для пояснений можно взять обычный лист бумаги или же бланк с фирменными реквизитами, при этом лучше не писать их от руки, а напечатать на компьютере. После окончательного формирования документ нужно обязательно подписать – хорошо, если в документе будет два автографа: директора и главного бухгалтера. Делать пояснение следует в двух идентичных экземплярах, один из которых надо отправить по месту требования, а второй оставить у себя. Если в учетной политике предприятия есть указание на использование печати в его текущей деятельности, письмо следует завизировать с ее помощью. В журнале исходящей документации надо поставить отметку об отправленном пояснении (указав его номер и дату).

Методы учета затрат и калькулирования себестоимости

Основные методы учета затрат и калькулирования себестоимости — позаказный, попередельный (попроцессный) и нормативный. Выбор метода калькулирования себестоимости зависит от типа производства, его организации, используемой технологии и особенностей продукции (работ, услуг).

Позаказный метод применяют, если единица продукции (работ, услуг) обладает характерными свойствами, а продукция выпускается отдельными партиями, число которых можно определить. Объектом учета затрат (калькулирования) при этом методе являются отдельные заказы на одно изделие или серию изделий.

На каждый заказ открывают карточку регистрации, в которой отражаются прямые и косвенные расходы, произведенные в ходе исполнения заказа (договора). Себестоимость единицы продукции рассчитывается путем деления суммы затрат, накопленной по отдельному заказу, на количество продукции (работ, услуг) в натуральных показателях.

Некоторые организации являются крупными технологическими производствами (например, горнодобывающие и предприятия черной металлургии), состоящими из ряда структурных подразделений. Последние выпускают законченные данной технологией продукты (полуфабрикаты), но связаны между собой единым производственным процессом. Причем каждое из таких подразделений представляет собой отдельный цикл (передел, процесс). Метод учета затрат, построенный на основе калькулирования этих отдельных переделов (процессов), получил название попередельного (попроцессного). Сначала определяется себестоимость единицы продукции каждого передела. Затем, суммируя себестоимость единиц продукции по каждому переделу, можно рассчитать себестоимость конечной готовой продукции.

При нормативном методе в организации создается и утверждается система нормативов и норм, по которым составляют калькуляции нормативной (стандартной) себестоимости продукции (работ, услуг), а также выявляют и учитывают затраты, связанные с отклонением от действующих нормативов и норм. Фактическая себестоимость продукции определяется путем корректировки нормативной себестоимости на отклонения от норм по каждой статье затрат.

Для чего нужно разделение на прямые и косвенные затраты?

Согласно НК РФ налогоплательщикам, которые определяют расходы и доходы по методу начисления, необходимо классифицировать затраты на прямые и косвенные. Их состав во многом зависит от особенностей, специфики производства и технологических процессов. Правильное деление на разные виды является одной из мер налоговой оптимизации, ведь косвенные расходы в налоговом учете признаются затратами отчетного периода и не влияют на оценку незавершенного производства. Прямые расходы часто остаются неучтенными в процессе незавершенного производства и среди остатков нереализованной продукции. Следовательно, сумма косвенных расходов по налогу на прибыль увеличивается.

Поэтому выгоднее как можно больше расходов отнести именно к косвенным, но это деление обязательно должно быть экономически обоснованным. В то же время, если за отчетный период компания получит маленький доход или вообще не достигнет его, большое количество косвенных трат приведет к образованию убытка, и положительный экономический эффект от распределения расходов на разные виды не будет достигнут. Также классификация затрат необходима для их оптимального распределения, снижения налоговой нагрузки и создания грамотной правильной отчетности. Согласно п. 1 ст. 318 НК РФ компания может самостоятельно определить, какие расходы признавать прямыми (все остальные будут относиться к косвенным)

Очень важно произвести правильную классификацию и закрепить выбранное правило в учетной политике организации

Что относится к прямым расходам?

Раньше в гл. 25 НК РФ содержалась строгая регламентация прямых и косвенных расходов. Прямыми расходами считались материальные затраты на оплату труда сотрудников, участвующих в производстве или выполнении работ, амортизация по средствам, которые используются в производстве, и объем единого социального налога. Но с 1 января 2005 года действует ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации и некоторые другие законодательные акты о налогах и сборах». Согласно ему каждое предприятие получает право самостоятельно определять прямые расходы, закрепив их перечень в учетной политике для целей налогообложения. То есть список прямых расходов в законодательных актах носит рекомендательный характер. Их относят к затратам текущего отчетного периода по мере реализации услуг и продукции:

- Материальные затраты на покупку сырья, материалов для производства, оказание услуг, если они являются их необходимым компонентом, а также приобретение комплектующих изделий, полуфабрикатов, подвергающихся дополнительной обработке.

- Зарплата сотрудников, которые участвуют в производственном процессе и выполнении работ, затраты на пенсионное страхование, обязательное социальное страхование в связи с материнством, по причине временной нетрудоспособности и т.д.

- Суммы постепенного перенесения стоимости основных средств на себестоимость продукции и услуг (амортизации), которые используют при производстве товаров или предоставлении услуг.

Что относится к косвенным расходам?

До внесения изменений в гл. 25 НК РФ косвенные затраты не распределялись на выпущенную продукцию, уже оказанные услуги или выполненную работу, а списывались в состав расходов в тот отчетный период, когда были произведены. После внесения в январе 2005 года поправок в налоговое законодательство, в том числе с целью оптимизации исчисления расходов, косвенными затратами считаются ресурсы, потраченные с целью изготовления отдельных видов продукции. Их распределяют по месту возникновения и видам продукции.

Весь объем затрат, кроме прямых и внереализационных, которые налогоплательщик осуществляет в течение отчетного периода, относится к косвенным расходам. Перечень руководитель может утвердить сам и закрепить это в учетной политике организации. Они в полном объеме будут относиться к текущему отчетному периоду. Для снижения налоговой нагрузки к косвенным расходам часто относят:

- зарплату руководителей цехов (если зарплата сотрудника не связана с реализацией товара и производством);

- отпускные работников, занятых в производстве (если этот предусмотрено учетной политикой);

- зарплату в период ремонта (при условии выполнения вспомогательной функции, к примеру, во время ремонтные работ, модернизации производства);

- зарплату рабочих при оказании услуг сторонней компании (ведь их деятельность не связана с производством).

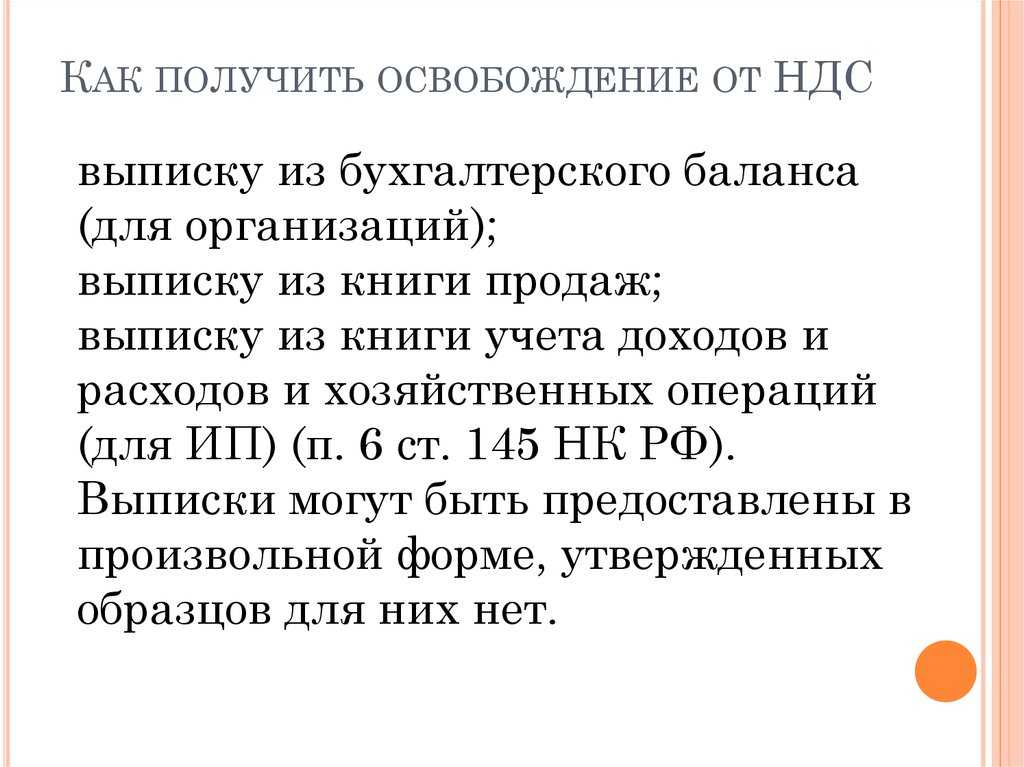

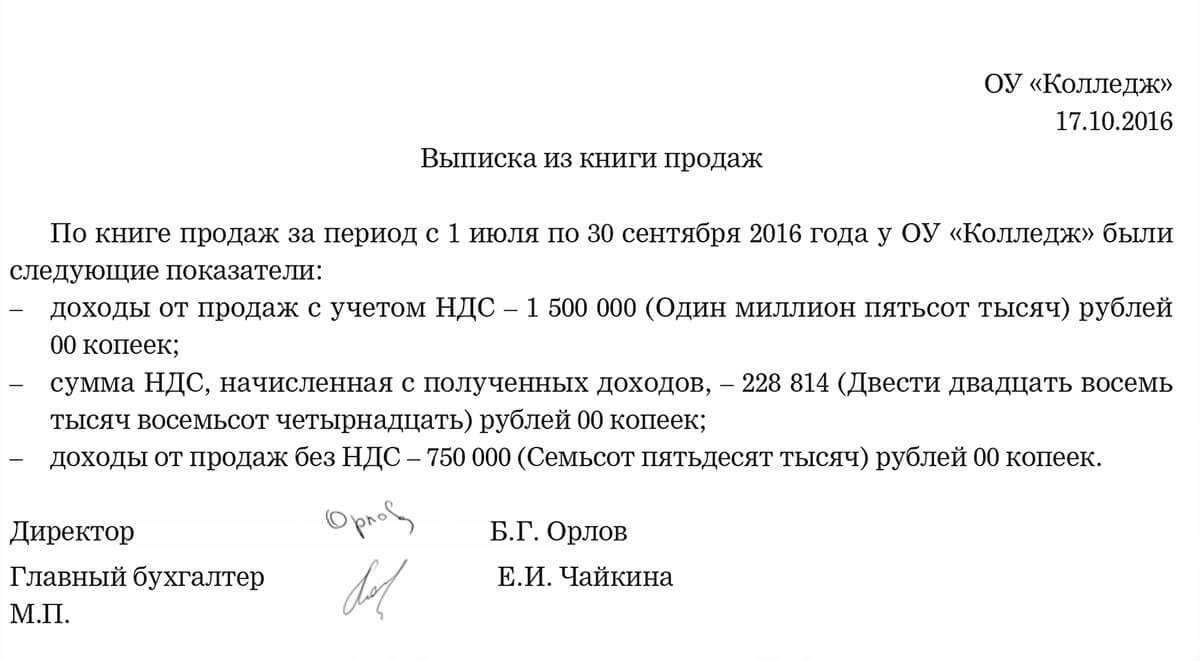

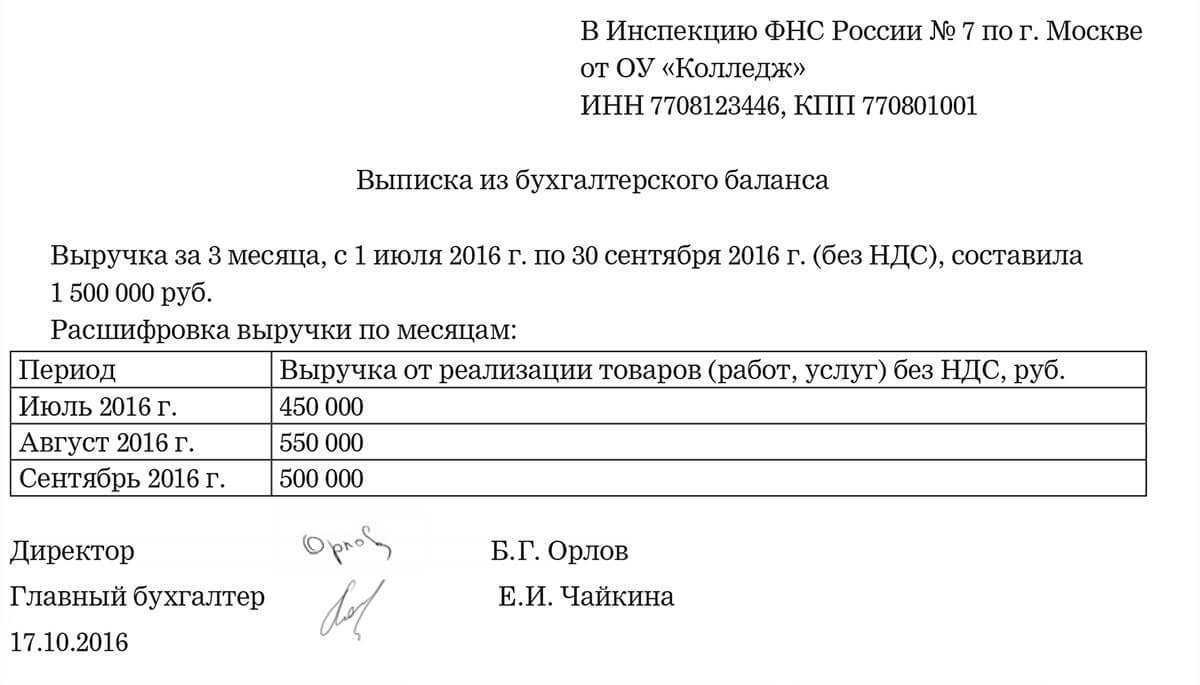

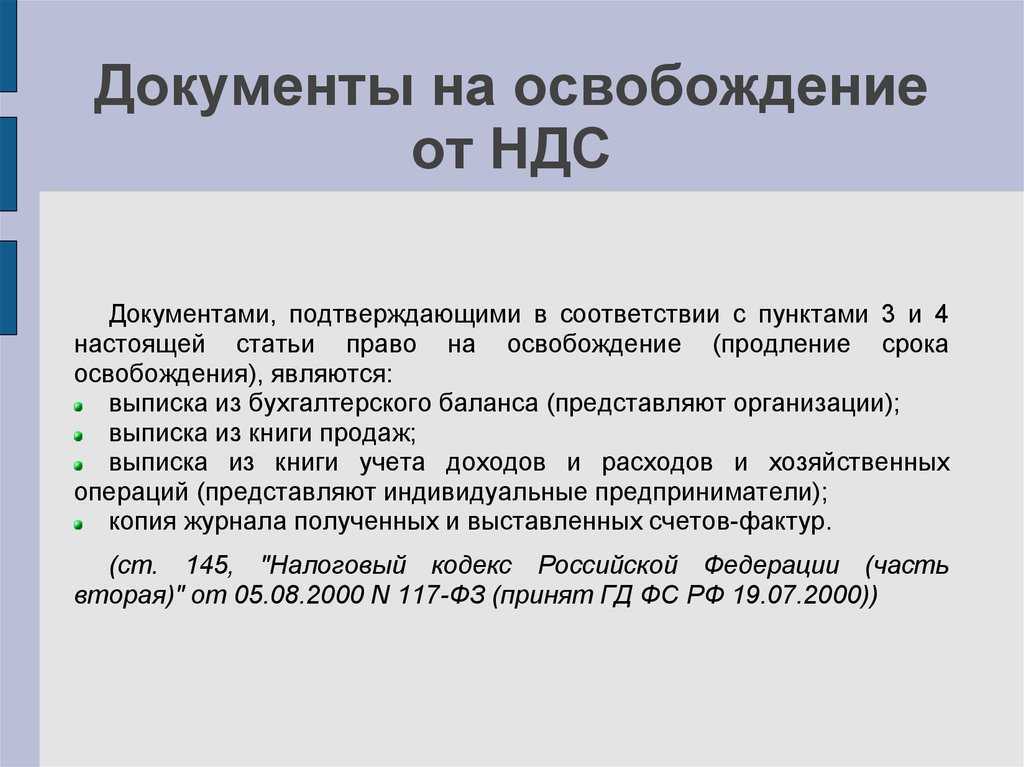

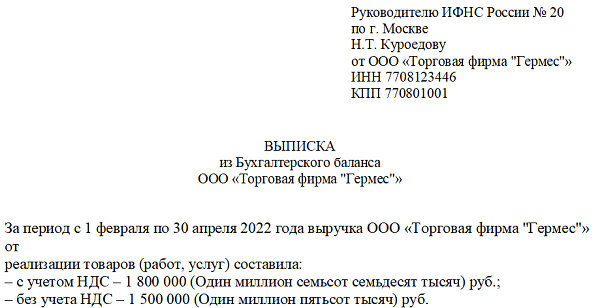

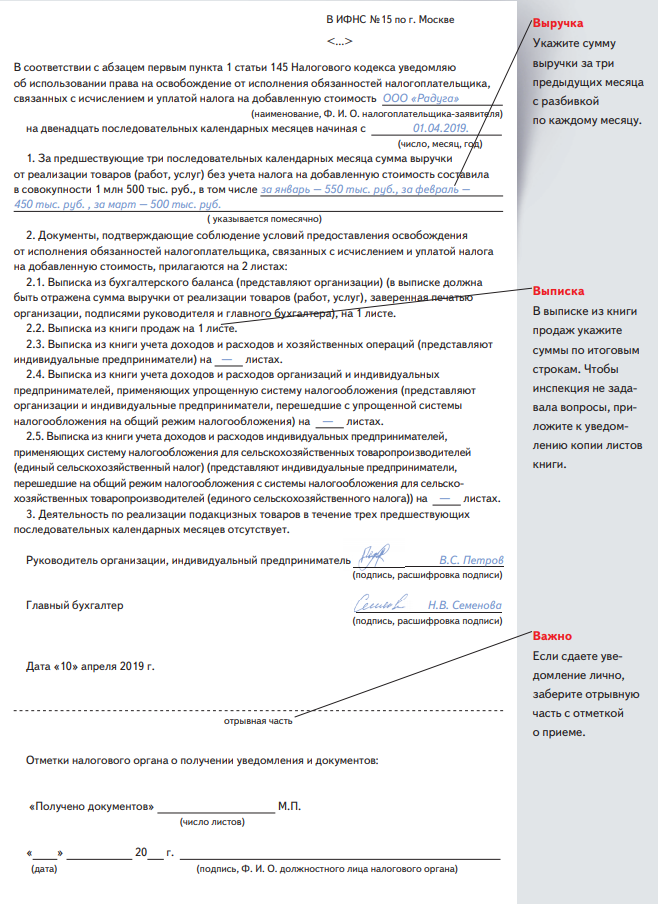

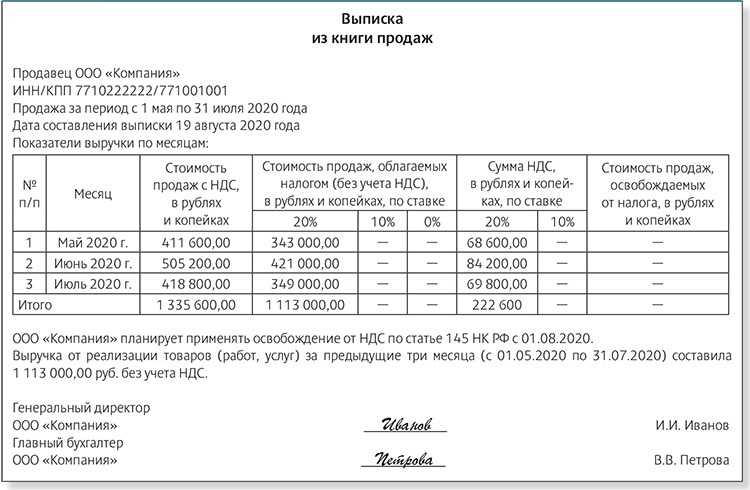

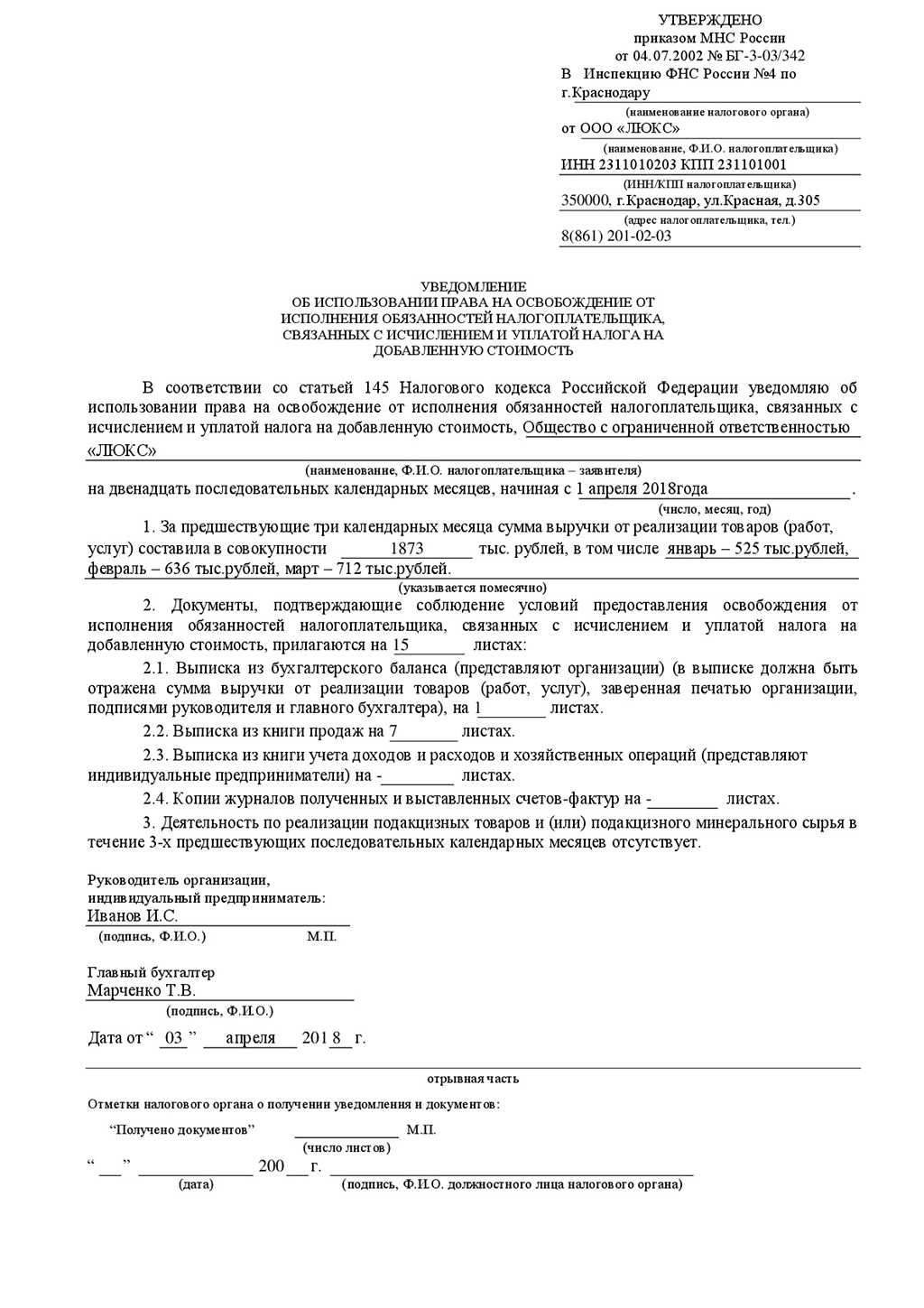

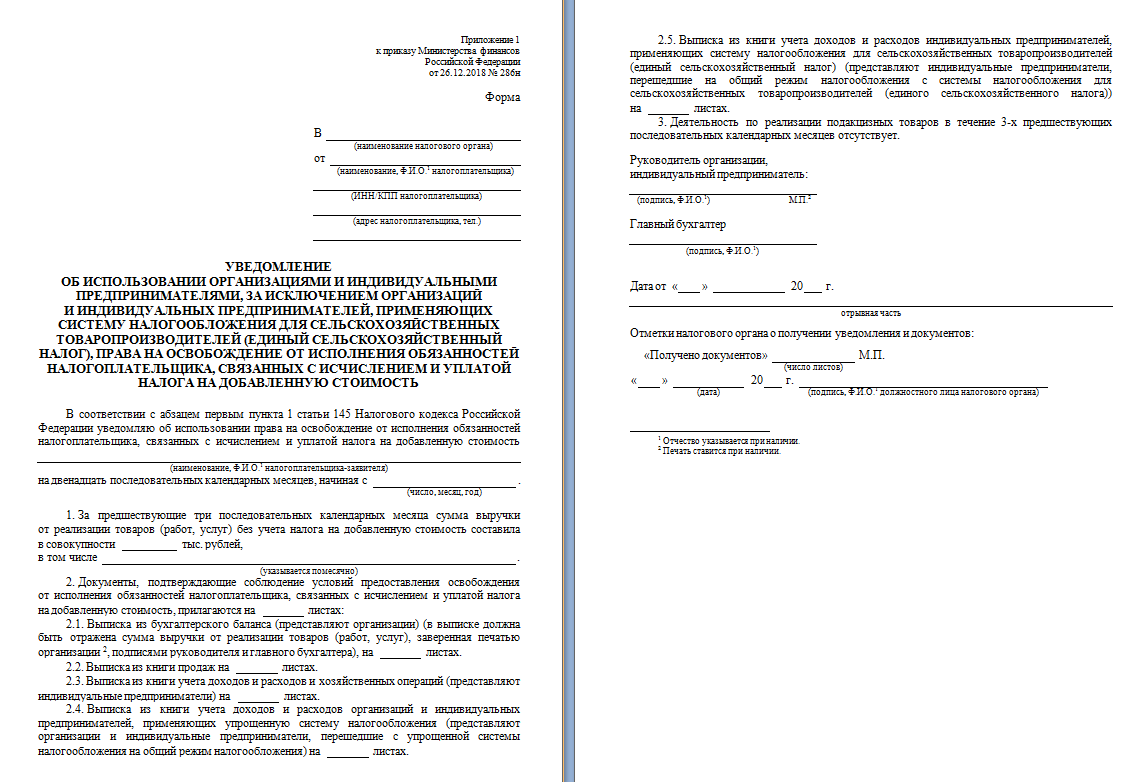

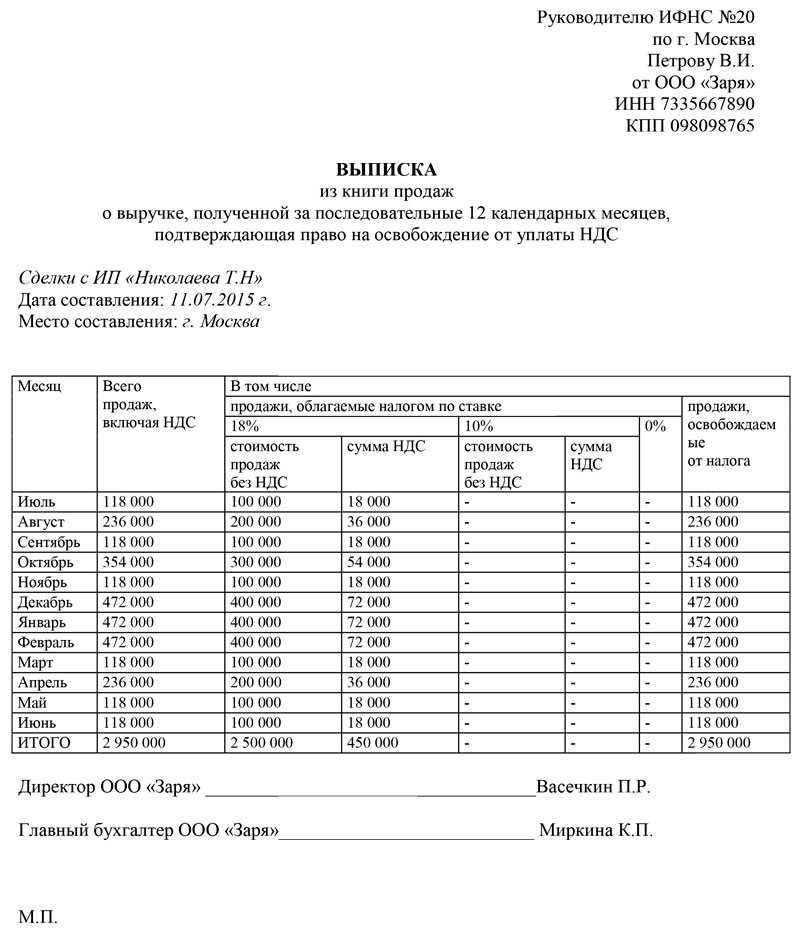

Выгодно ли получать освобождение от НДС?

Статистика свидетельствует, что желающих получить освобождение довольно немного — не более 1% от общего числа плательщиков налога. Причин, по которым фирмы и предприниматели отказываются получать освобождение, несколько.

Во-первых, слишком большое количество документов нужно представить в налоговую инспекцию.

Во-вторых, необходимо постоянно отслеживать сумму поступающей выручки, чтобы за три месяца она не превысила установленный предел в 2 000 000 руб.

И наконец, главная причина: если большинство клиентов фирмы — плательщики НДС, получать освобождение просто невыгодно. Дело в том, что если покупатель — плательщик НДС — приобретает товары у фирмы, имеющей налоговое освобождение, он не имеет возможности принять НДС по приобретенным ценностям к вычету. Следовательно, ему не имеет смысла работать с такой фирмой, если только она не снизит цену себе в убыток.

Пример. Предположим, есть две конкурирующие фирмы: ЗАО «Актив», которое платит НДС, и ООО «Пассив», получившее освобождение от налога.

Купив товар у «Актива», покупатель сможет принять 36 руб. НДС к вычету, а купив у «Пассива», — нет. Следовательно, чтобы конкурировать с «Активом», «Пассив» должен продавать товар за 200 руб. (без НДС), пожертвовав частью своей прибыли:

|

Фирма |

Покупка |

Продажа |

Прибыль |

|

ЗАО «Актив» |

118 руб. |

236 руб. |

236 — 36 — (118 — 18) = |

|

ООО «Пассив» |

118 руб. |

236 руб. |

236 — 118 = 118 руб. |

Если же «Актив» и «Пассив» продают товар покупателю — неплательщику НДС, — в более выгодном положении оказывается «Пассив» (так как в данном случае покупателю все равно, приобретает он товар с НДС или без него):

|

Фирма |

Покупка |

Продажа |

Прибыль |

|

ЗАО «Актив» |

118 руб. |

236 руб. |

236 — 36 — (118 — 18) = |

|

ООО «Пассив» |

118 руб. |

200 руб. |

200 — 118 = 82 руб. |

Таким образом, освобождение от НДС в первую очередь выгодно получать фирмам, чьи основные клиенты не являются плательщиками НДС. Например, розничным магазинам и фирмам, которые оказывают услуги населению.

Освобождение от НДС, НДС, Оптимизация НДС

Разрешенные способы отправки

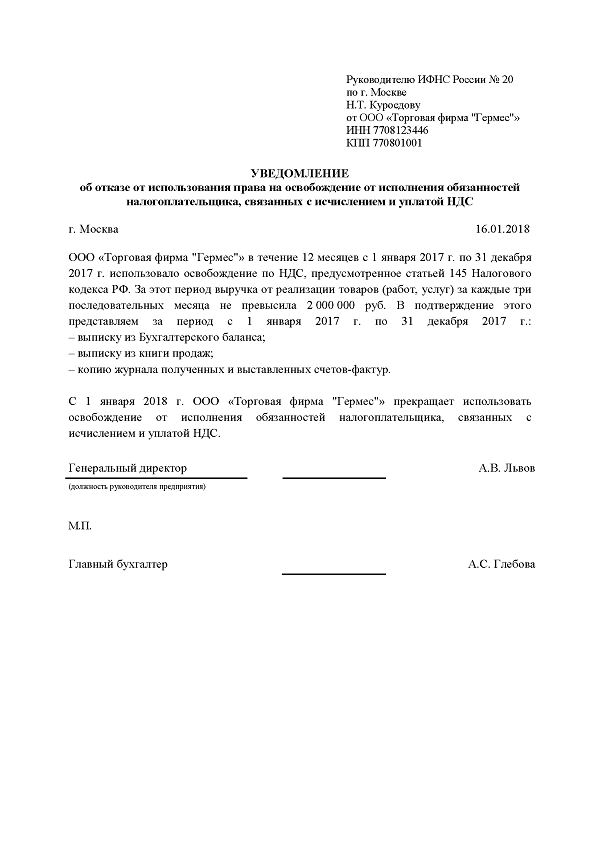

Передать в налоговую пояснение можно двумя путями. Если компания использует электронную форму отчетности, то и пояснение нужно передавать таким способом, в противном случае оно не будет даже рассматриваться.

А вот если предприятие пользуется правом подачи отчетности на бумажных носителях, то сформировать пояснение можно на бумаге и затем отнести в налоговую лично. Не получается лично – не проблема, можно отправить документ через доверенное лицо (при условии, что у того будет на руках нотариально заверенная доверенность) или же по обычной почте – датой подачи пояснения в этом случае будет считаться то число, когда письмо было принято работником почтовой службы.

Косвенные затраты

К косвенным затратам относят те из них, которые невозможно отнести непосредственно к конкретному объекту затрат, но они связаны с поддержанием деятельности компании в целом. Накладные расходы, которые остались после вычитания прямых затрат, являются примером таких затрат.

Примером косвенных затрат являются административные расходы, такие как моющие средства, коммунальные услуги, аренда офисного оборудования, компьютеры, услуги связи и т.д. В то время как эти элементы вносят вклад в деятельность компании в целом, их невозможно отнести на создание какой-либо конкретной продукции. Также примерами этого типа затрат являются расходы на рекламу и маркетинг, консалтинговые и юридические услуги, расходы на кол-центр и т.п.

Косвенные затраты на оплату труда делают возможным производство объекта затрат, но не могут быть отнесены к конкретному продукту. Например, затраты на оплату труда бухгалтерии и финансового отдела необходимы для поддержания деятельности компании, но не могут быть непосредственно отнесены на конкретный вид продукции.

Так же, как и прямые затраты, косвенные затраты по своей природе могут быть как постоянными, так и переменными. Например, к постоянным можно отнести арендную плату за офисное помещение компании, а к переменным расходы на электроэнергию и природный газ для вспомогательного оборудования.

Следует понимать, что в каждом отдельном случае классификация затрат на прямые и косвенные предполагает индивидуальный подход, поскольку статьи расходов могут существенно отличаться даже для компаний, работающих в одной отрасли.

В общем виде классификацию прямых затрат можно представить следующим образом.

- Прямые материальные затраты:

- сырье и материалы;

- комплектующие и полуфабрикаты;

- энергия для основного производственного оборудования.

Прямые затраты на оплату труда:

заработная плата основного производственного персонала.

Прочие прямые затраты:

- амортизация основного производственного оборудования;

- расходы на рекламу конкретного продукта;

- транспортные расходы;

- расходы на упаковку;

- комиссионные торговым агентам.

Классификация косвенных затрат в укрупненном виде выглядит следующим образом.

- Косвенные материальные затраты:

энергия для вспомогательного производственного оборудования.

Косвенные затраты на оплату труда:

- заработная плата вспомогательного производственного персонала;

- заработная плата административно-управленческого персонала.

Прочие косвенные затраты:

- амортизация вспомогательного производственного оборудования;

- расходы на рекламу компании в целом;

- административные и общехозяйственные расходы;

- затраты на профессиональные услуги;

- прочие расходы.

На рисунке ниже приведен пример классификации прямых и косвенных затрат.

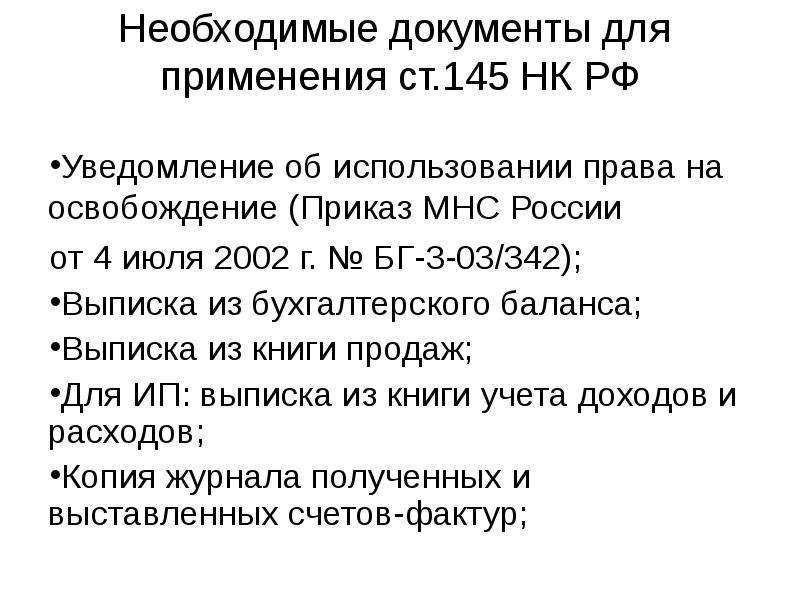

Восстановление входного НДС

Если организация решила использовать освобождение от уплаты НДС, то входной налог, ранее принятый к вычету, придется восстановить (полностью или частично). Ведь после того, как организация «перейдет» на освобождение, приобретенные ранее товары (работы, услуги) она будет использовать в операциях, не облагаемых НДС. А применять вычет по таким ресурсам нельзя.

Восстановить НДС, в частности, нужно по остаткам нереализованных товаров, по не переданным в производство материалам, по недоамортизированным основным средствам и нематериальным активам, числящимся на балансе на 1-е число месяца, в котором организация начала использовать освобождение от уплаты НДС.

Восстанавливать налог по недоамортизированным основным средства нужно в порядке, предусмотренном подпунктом 2 пункта 3 статьи 170 Налогового кодекса РФ, то есть пропорционально их остаточной стоимости на дату начала использования налогового освобождения (п. 25 постановления Пленума ВАС РФ от 30 мая 2014 г. № 33).

Сумму восстановленного налога отразите в декларации по НДС:

за последний квартал перед началом использования освобождения – если организация использует освобождение с начала квартала. Например, если организация начинает использовать освобождение от НДС с апреля, восстановить налог нужно в декларации за I квартал;

за квартал, в котором организация «перешла» на освобождение – если организация начала использовать освобождение со второго или третьего месяца квартала. Например, если организация начинает использовать освобождение от НДС с июня, восстановить налог нужно в декларации за II квартал.

Такой порядок установлен пунктом 8 статьи 145 Налогового кодекса РФ.

Покупные комплектующие изделия

Материальные расходы на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика, являются рекомендованными законодателем прямыми затратами (пп. 4 п. 1 ст. 254, ст. 318 НК РФ). Поэтому налоговый орган имел неплохие шансы доказать налогоплательщику и суду, что названные расходы являются прямыми. Но в данном деле ревизоры воспользоваться своим шансом не сумели. Почему?

Потому что налогоплательщик самостоятельно расширил перечень прямых расходов для целей налогообложения прибыли после увеличения доли хранимой на складе укомплектованной продукции и тем самым минимизировал свои риски. Но до принятия такого решения нужно разобраться, почему стоимость комплектующих может не входить в состав прямых затрат налогоплательщика. Причина была в следующем.

Покупные полуфабрикаты и комплектующие изделия использовались обществом для комплектации при продаже санитарно-строительных изделий (ССИ) и приобретались как готовые изделия, не требующие дополнительной обработки. Монтаж и крепление к унитазу, бачку или умывальнику не осуществлялись. На складе готовых ССИ хранились неукомплектованные изделия, операции по их комплектации и упаковке производились на складе готовой продукции непосредственно перед отгрузкой изделий покупателю. Комплектующие изделия, учтенные обществом в составе затрат текущего налогового периода, реализовывались покупателям в этом же периоде. Монтаж арматуры и сидений осуществлялся конечным потребителем продукции при установке сантехники по месту ее использования, что подтверждается паспортами санитарно-строительных изделий, инструкцией по установке комплекта наливной и смывной арматуры, а также фотоснимками изделий, готовых к отгрузке покупателям.

Арбитры отметили, что выбор счета бухгалтерского учета (10.02 или 41) никак не влияет на тот факт, что сиденья для унитаза и сантехническая арматура не монтировались на готовые изделия и дополнительно не обрабатывались. Представленными в дело документами подтверждалось: сантехническая арматура и сидения не образуют основу готовой продукции общества и не являются ее компонентом по той же причине (комплектующие не монтируются, а укладываются в упаковку вместе с санитарно-строительными изделиями).

Доля стоимости укомплектованных изделий в остатках готовой продукции составляла всего 0,2%. В одном из отчетных периодов доля укомплектованных изделий в составе остатков готовой продукции выросла до 14,8%, что послужило причиной изменения учетной политики предприятия и включения комплектующих изделий в состав прямых расходов, уменьшающих базу по налогу на прибыль. Вывод ревизоров о том, что затраты на приобретение покупных комплектующих изделий в любом случае должны быть отнесены к прямым расходам, основан на субъективных предположениях, не учитывает технологический процесс и обстоятельства производственной деятельности.

Во всех приведенных нами примерах подразумевались случаи, когда компания получает объективную финансовую выгоду от реализации изготавливаемой продукции или оказываемых услуг. Не стоит забывать, что экономический кризис в нашей стране все еще имеет место быть, в связи с чем нередки случаи, когда компании работают даже не «в ноль», а в «минус». Часто это происходит из-за того, что средства на открытие фирмы у ее руководства нашлись, а работать они в действительности не умеют. В этих случаях они сталкиваются со множеством дополнительных расходов не только на производство готовой продукции, но также и на объективно косвенные нужды. Если нет выручки, то как корректно определить налоговую базу в целях налога на прибыль? С точки зрения нашего законодательства получается так, что даже расходы на производство продукта в этом случае будут учитываться в качестве косвенных, т.к. прибыль от его реализации отсутствует. Расход, даже не принесший прибыли в данный период, также может быть обоснован, например, направлен на будущие доходы. Таким образом, нет противоречий для признания расходов в бездоходный период косвенными (письма Минфина РФ от 25.08.2010 г. № 03-03-06/1/565, от 21.05.2010 г. № 03-03-06/1/341, от 08.12.2006 г. № 03-03-04/1/821)

При этом важно обратить внимание на то, что если руководству компании не удастся доказать экономическое обоснование (направленность на будущую прибыль) расхода в периоде, когда нет финансового дохода, то нельзя признавать его ни прямым, ни косвенным (письма УФНС России по г. Москва от 12.11.07 № 20-12/107022, от 26.12.06 № 20-12/115144)

Желаем Вам удачи и до новых встреч!

Примеры расчета

Ниже приведен пример бюджета прямых затрат на оплату труда.

Например, прямые затраты на оплату труда для первого квартала составляет 5 425 у.е.

1 240×0,35×12,5=5 425 у.е.

Ниже приведен пример бюджета прямых затрат на материалы.

Например, прямые затраты на материалы для третьего квартала составляет 348 160 у.е.

В условиях современной экономической ситуации тщательный контроль над вопросами учета расходов, которые напрямую связаны с оптимизацией налогообложения и эффективностью работы организаций, просто необходим. Порядок учета и правила подачи информации о расходах коммерческих компаний, кроме страховых и кредитных, и классификация затрат описаны в Положении по бухгалтерскому учету ПБУ 10/99 «Расходы организации» и Инструкции к Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. Они призваны максимально сблизить 2 вида учета – налоговый и бухгалтерский, хотя это и не всегда выгодно организациям.

В нормативных актах, которые регулируют бухгалтерский учет государственных организаций, понятия «доходы» и «расходы» не раскрыты четко. Отчетность по расходам формируют, руководствуясь Приказами Минфина и федеральным стандартом «Концептуальные основы бухгалтерского учета и отчетности для организаций государственного сектора». Непонимание различий между косвенными и прямыми расходами, ошибочное составление отчетности могут резко ограничить круг спонсоров, кредиторов, стать весомым препятствием для развития деятельности организации, увеличить налоговую нагрузку и исказить данные налогового учета.

Прямые расходы у торговой организации

Товары, приобретенные торговой организацией, учитываются по стоимости приобретения на счете 41 «Товары». Эти расходы являются прямыми.

Транспортные расходы в соответствии с пунктом 13 ПБУ № 5/01 торговые организации могут включать в состав расходов на продажу и отражать на счете 44 «Расходы на продажу». В этом случае транспортные расходы, накопленные на счете 44, ежемесячно распределяются между проданным товаром и остатком товара на складе. Сумма прямых расходов, относящаяся к остаткам товара на складе, устанавливается исходя из среднего процента за текущий месяц с учетом переходящего остатка на начало месяца.

Порядок расчета указанной суммы следующий.

Определяется сумма прямых расходов, приходящихся на остаток товаров на складе на начало месяца и осуществленных в текущем месяце.

Устанавливается стоимость товаров, реализованных в текущем месяце, и стоимость остатка товаров на складе на конец месяца.

Рассчитывается средний процент как отношение суммы прямых расходов (данные пункта 1) к стоимости товаров (данные пункта 2).

Определяется сумма прямых расходов, относящаяся к остатку товаров на складе. Она равна произведению среднего процента на стоимость остатка товаров на конец месяца.

Сумма прямых транспортных расходов, приходящихся на проданный товар, списывается со счета 44 в дебет счета 90.

Порядок отражения транспортных расходов по доставке товаров до склада торговой организации необходимо утвердить в учетной политике.

Рассмотрим на примере, как распределить транспортные расходы в соответствии с описанным выше алгоритмом.

Пример 3

На 1 сентября 2014 года остаток товара на складе торговой организации «Орион» составил 400 000 руб. За сентябрь 2014 года было закуплено товара на сумму 500 000 руб., реализовано — на 700 000 руб.

Сумма транспортных расходов на остаток товара на складе организации на 1 сентября 2014 года — 50 000 руб. За сентябрь 2014 года транспортные расходы составили 100 000 руб. Стоимость остатка товаров на 1 октября 2014 года — 200 000 руб. (400 000 руб. + 500 000 руб. – 700 000 руб.).

Распределим транспортные расходы на реализованный и оставшийся на складе товар следующим образом.

Сумма транспортных расходов, относящаяся к остатку товара на 1 сентября 2014 года, и расходов, произведенных в сентябре 2014 года: 150 000 руб. (50 000 руб. + 100 000 руб.).

Сумма реализованных товаров за сентябрь 2014 года и остатка товаров на 1 октября 2014 года: 900 000 руб. (700 000 руб. + 200 000 руб.).

Определяем средний процент. Он равен 17% (150 000 руб. : 900 000 руб. х 100%).

Сумма транспортных расходов, приходящихся на остаток товаров на 1 октября 2014 года: 34 000 руб. (17% х 200 000 руб.).

Таким образом, сумма транспортных расходов, приходящихся на реализованный товар, равна 116 000 руб. (150 000 руб. – 34 000 руб.).

Налоговая нагрузка: пояснение

Если налоговики запрашивают у вас пояснения в связи тем, что у вас низкая налоговая нагрузка по сравнению со среднеотраслевым уровнем, то можно ответить им примерно так:

«В декларации по такому-то налогу за такой-то период не допущено неполного отражения сведений или ошибок, которые привели бы к занижению налоговой базы. В связи с этим у организации нет обязанности по уточнению налоговых обязательств за указанный период.

Что касается налоговой нагрузки по основному виду деятельности организации, то ее снижение в таком-то периоде вызвано следующими обстоятельствами: уменьшением доходов и увеличением расходов организации».

И дальше изложите, насколько уменьшилась сумма выручки и выросли расходы за запрашиваемый период по сравнению с прошлыми периодами. И чем это вызвано (уменьшением числа покупателем, ростом закупочных цен и т.д.).

Подробнее о пояснениях, запрашиваемых налоговиками в связи со снижением налоговой нагрузки, мы рассказывали в отдельной , где приводили также образец оформления соответствующих пояснений.

Налоговая может потребовать от фирмы и ИП пояснения к бухгалтерской отчетности, к декларации по УСН и другим налогам, пояснения к форме 2-НДФЛ. Примеры пояснений в налоговую вы можете скачать у нас в формате Ворд, подставить свои реквизиты и отправить в свою налоговую.

1. Пояснения в ИФНС России о несоответствии доходов в декларации по единому налогу при УСН с данными по расчетному счету

Когда понадобится:

если суммы поступлений на расчетном счете больше, чем указанные доходы в декларации по единому налогу. …

Когда понадобится:

если, например, данные о выручке или сумме расходов в бухгалтерской и налоговой отчетности различаются. И не обязательно из- за ошибки в расчетах. Пояснения о таких расхождениях вправе запросить налоговая инспекция.

Образец пояснительной записки

Для наглядного понимания, как писать пояснения в налоговую по убыткам, образец, представленный ниже, нам поможет.

Начальнику

ИФНС России №6

по г. Казани

Скворцову А.С.

ПОЯСНЕНИЯ

Изучив Ваше требование касательно предоставления пояснений, объясняющих образование убытка, ООО «Ромашка» сообщает следующее.

В течение девяти месяцев 2014 года выручка ООО «Ромашка» от продажи продукции составила 465 тыс. руб.

Затраты, учитываемые в налоговом учете, составили 665 тыс. руб., в том числе:

- материальные затраты – 265 тыс. руб.

- расходы на оплату труда – 200 тыс. руб.

- прочие расходы – 200 тыс. руб.

По сравнению с аналогичным периодом прошлого года данные затраты возросли на 15 процентов, в том числе:

- материальные затраты – на 10%;

- расходы на оплату труда – на 4%;

- прочие расходы – на 1%.

Из указанных показателей видно, что рост расходов предприятия был связан в основном с увеличением цен на необходимые для выпуска нашей продукции материалы и сырье. Кроме того, стоит отметить, что предприятие с целью мотивации своих работников увеличило расходы на заработную плату.

Также в связи с ситуацией на рынке и уровнем конкуренции Общество не смогло осуществить плановое увеличение цен на реализуемый товар.

В связи с вышеизложенным можно утверждать, что убыток является следствием объективных причин.

В настоящее время руководством предприятия уже ведутся переговоры, целью которых является привлечение новых покупателей и заказчиков, а также рассматривается вопрос об усовершенствовании выпускаемой продукции, что позволит увеличить доходы предприятия в разы. Предприятие планирует выйти на положительный финансовый результат уже по результатам 2015 года.