Отличие от платежного поручения

Платежи по инкассовым поручениям происходят по двум документам: с самим документом и требованием-поручением. Эти бумаги являются указанием кредитора к плательщику перечислить всю требуемую сумму на основе бумаг, которые находятся в банке плательщика.

Отличие их в порядке исполнения:

- Чтобы провести операцию по платежному поручению плательщик должен дать разрешение выплату;

- При получении такого платежного требования банковское учреждение должно предъявлять его клиенту для принятия;

- Когда клиент одобряет совершение выплаты, то бумагу подписывают ответственные лица распоряжающиеся счетом и ставят печать. После этого происходит оплата за счет денежных средств на счете;

- Если клиент не согласен с платежом, то бумага не будет исполнена;

- Если стороны договора подтверждают неполную оплату, потребуются кроме заверения и печатей вписать сумму подлежащую перечислению.

- Перечисление денег по инкассо проводится без согласия владельца. Его уведомляют лишь о совершении платежа;

- Поручения выставляют налоговая служба и таможня, внебюджетные фонды организаций и опираются на исполнительные документы.

В обязательном порядке следует приложить бумаги, подтверждающие достоверность расчетов. Полная ответственность за расчеты на законных основаниях несет взыскатель.

В каких случаях все требования будут успешно выполнены?

- Главное условие выполнения платёжного требования заключается в том, согласится ли его выполнять плательщик.

- Выполнить обязательства полностью или частично, решает также плательщик. Вся информация о принятом решении, заполняется в принятом документе, сотрудником банковской организации, ответственным за заключение сделки.

- В выполнении платёжного расчёта будет отказано, если плательщик предоставит акцепт со сведениями, отличающимися от сведений, которые были прописаны в нём получателем.

- Выполнять заполнение необходимо по всем требованиям. Не допускаются исправления в тексте, а также использование различных средств для замазывания ошибок. Если будут нарушены данные правила, то в выполнении услуги будет отказано, а все бумаги будут возвращены их владельцу.

Смотрите видео-самоучитель 1С 8 3 как составить платежное требование:

Пополнение дополнительного расчетного счета на сумму инкассо

Если налоговый орган отказался идти навстречу должнику (и формально ФНС права

!), то ничего не остается, как пополнять дополнительный расчетный счет. Это можно сделать:

- внеся наличные деньги на счет;

- по средствам безналичного перевода с основного счета (при наличии);

- выставляя контрагентам счета с другими реквизитам.

Но каждый из вышеперечисленных способов имеет свои минусы. Внести наличные деньги

можно только при их фактическом наличии. Если фирма находится в тяжелой финансовой ситуации, то необходимо еще и найти или собрать данную сумму. Для этого может быть снята выручка из кассы фирмы (при ее наличии), оформлен кредит или заем от собственника бизнеса или руководителя. Если сумма неуплаченных налогов большая – то на сбор суммы на уплату налога может уйти много времени. Оформление кредита на юридическое лицо – дело долгое. Кроме этого, у предприятия должны быть большие обороты по счету за прошлый год.

Второй вариант – перевести деньги с основного счета

. Чаще всего, если фирма в срок не смогла уплатить налог или сбор, значит, данной суммы у нее в настоящее время нет. В противном случае налог был бы уплачен.

Стоит отметить, что при вынесении решения о приостановлении операций по счету, сумма инкассо блокируется на всех счетах фирмы, а списывается только с одного. То есть, организация имеет право распоряжаться деньгами, сумма которых превышает блокировку.

Пример: ФНС выставила блокировку операций по расчетным счетам. Сумма инкассо – 50 тысяч рублей. На одном из счетов фирмы находится 65 тысяч рублей. Какую сумму ООО имеет право использовать?

Предприятие имеет право распоряжаться только 15 тысячами рублей, так как 50 тысяч будут заблокированы до тех пор, пока сумма инкассо не будет списана с расчетного счета, на который было выставлено инкассовое поручение.

Последний вариант – это выставление счетов контрагентам с другими реквизитами

для оплаты. Тут главные минусы – это время и дополнительные документы. Организации необходимо оповестить покупателя о том, что у них изменились реквизиты для оплаты товаров, работ или услуг отдельным письмом, которое передается или сразу при изменении реквизитов, или вместе с выстеленным счетом на оплату.

Если в дальнейшем предприятие захочет выставлять контрагентам счета по старым реквизитам, то придется составлять повторное письмо

Инкассовое поручение от налогового органа

Инспекция имеет право выставлять инкассовые поручения к счету компании, если компания не исполняет свою обязанность по уплате налогов добровольно (ст. 46 НК РФ). Решение о взыскании задолженности инспекторы должны вынести в течение двух месяцев с даты окончания срока на добровольную уплату налога по требованию.

Одновременно с решением о взыскании инспекция выставляет инкассовое поручение на всю сумму недоимки и чаще всего блокирует счета. Далее возможны три варианта развития событий.

Компания имеет право оплатить задолженность добровольно даже после того, как налоговики отправили в банк инкассо. В этом случае компании нужно быстрее сообщить инспекции об уплате и показать платежки с выпиской банка. Тогда инспекция отзывает из банка инкассо.

Если компания не собирается платить добровольно, то банк просто списывает долги по инкассо. Причем банк обязан это сделать не позднее следующего операционного дня после его получения.

Может сложиться такая ситуация, что на счете компании, куда инспекция отправила инкассо, нет денег. Тогда налоговики направляют документы на взыскание в службу судебных приставов, а они накладывают арест на имущество должника, продают его и гасят долг.

Если налоговики пропустили этот срок, они вправе обратиться в суд за его восстановлением. На это им отводится шесть месяцев со дня окончания срока, который указан в требовании об уплате налога (п. 3 ст. 46 НК РФ).

Чтобы оплатить налоги вовремя, используйте готовые образцы платежек:

- Образцы платежных поручений по страховым взносам в 2017 году

- Платежное поручение по налогу на прибыль в 2021 году: образец

- Платежное поручение по НДС в 2021 году: образец

- Платежное поручение по НДФЛ в 2021 году: образец

https://youtube.com/watch?v=bUl0UoInzBg%26pp%3DygVg0JzQvtC20L3QviDQu9C4INCy0YvQv9C70LDRgtC40YLRjCDQvdCw0LvQuNGH0L3Ri9C80Lgg0LXRgdC70Lgg0L3QsNC70L7QttC10L3QvdC-INC40L3QutCw0YHRgdC-

Виды инкассовых документов

Выставление инкассо в банке

В пункте 7.7 ранее упомянутого Положения № 383-П говорится о том, что взыскатель средств может предъявить инкассовое поручение через свой банк, который должен перенаправить документ в банк плательщика не позднее, чем на следующий рабочий день.

Статья 875 ГК РФ предусматривает несколько вариантов исполнения поручения банком. Документы могут подлежать оплате по предъявлению или в другой указанный срок. Частичные платежи возможны, если такой порядок установлен «банковскими правилами» или «при наличии специального разрешения в инкассовом поручении». К слову, в пункте 4.4 Положения № 383-П оговаривается возможность частичного списания средств со счета должника.

Кроме того, на срок исполнения инкассового поручения влияет то, насколько корректно взыскатель оформил пакет документов. А когда речь заходит о ФНС , не последнюю роль играет «степень терпеливости» инспекторов, то есть в какой срок после просрочки с перечислением налогов они приняли решение прибегнуть к инкассо.

Инкассовые поручения налоговых органов

Все стадии этого процесса по срокам осуществления конкретных действий строго регламентированы. В то же время инспекторам нередко приходится повторно направлять инкассовые поручения – из-за того, что на счетах компаний-должников недостаточно средств. В связи с этим именно сроки предъявления требований к погашению недоимок в бесспорном порядке являются в судебной практике главным спорным моментом.

У налоговиков на предъявление своих требований есть не больше двух месяцев со дня окончания официально отведенного срока на погашение недоимки (п. 3 ст. 46 НК РФ). Но в статье 47 кодекса сказано, что решение о взыскании задолженности за счет имущества, «в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя» инспекторы могут принять в течение года. Противоречивость норм, содержащихся в двух статьях, является причиной того, что у судов в этом вопросе нет официальной позиции.

Например, в постановлении Президиума ВАС РФ от 04.02.2014 N 13114/13 по делу № А50-18748/2012 говорится, что ФНС может повторно выставлять инкассовые требования в течение года (в данном случае в связи с закрытием счета организацией, имеющей задолженность).

Данное решение поддерживается многими другими постановлениями, в том числе постановлением ФАС Волго-Вятского округа от 14.12.2011 по делу № А82-473/2011. В нем суд пояснил, что даже статье 46 НК РФ, на которую так любят ссылаться должники, «не предусмотрено правовых последствий пропуска срока направления в банк инкассового поручения». Поэтому главное для налоговиков «своевременно принять решение» о взыскании задолженности, а на предъявление поручения у них есть год.

Однако в постановлении ФАС Московского округа от 15.11.2012 по делу № А41-41798/11 высказывается противоположная точка зрения: по истечении двухмесячного срока, установленного статьей 46, «инспекция не вправе направлять инкассовые поручения в банк, в том числе и после возвращения банком инкассовых поручений при закрытии налогоплательщиком банковских счетов или при открытии налогоплательщиком новых банковских счетов».

Инкассовое требование от судебных приставов

Меры государственного принуждения по взысканию налоговых недоимок включают приостановление операций по счету, а затем привлечение службы судебных приставов.

Пункт 2. ст. 5 Федерального закона от 2 октября 2007 № 229-ФЗ «Об исполнительном производстве» закрепляет за приставами «непосредственное осуществление функций по принудительному исполнению судебных актов, актов других органов и должностных лиц». Другими словами, участие судебных приставов – крайний по степени своей неблагоприятности этап взыскания задолженностей со счетов компаний в бесспорном порядке.

Согласно ч. 2 ст. 70 Закона № 229-ФЗ при перечислении средств со счетов должника пристав не должен предоставлять в банк какие-либо расчетные документы, достаточно постановления или исполнительного документа, на основании которых производится данная процедура. Части 5 и 8 той же статьи Закона в свою очередь обязывают кредитную организацию незамедлительно исполнить требования, указанные в данных документах.

Исключением являются следующие случаи:

- на счетах должника отсутствуют средства;

- на счета уже наложен арест;

- операции с денежными средствами уже приостановлены в порядке, установленном законом.

Как отозвать инкассовое поручение

Для отзыва инкассового поручения необходимо соблюдать определенный порядок действий:

- Своевременно обратиться в банк, в котором было составлено поручение и заявить о необходимости отзыва. При этом следует иметь при себе все документы, подтверждающие основания для отзыва;

- Постараться сделать обращение в письменной форме и сохранить копию этого обращения;

- В случае отказа банка отзывать поручение или отсутствия ответа в течение 10 дней, стоит обратиться в ФНС (ИФНС) по месту нахождения банка. Для этого тоже потребуется составление обращения с указанием всех обстоятельств данной ситуации;

- В некоторых случаях может потребоваться оформление документов и обращение в суд для разрешения спорных вопросов.

Отзыв инкассового поручения является основанием для списания суммы счета средств с банка получателя и возврата этих денежных средств плательщику. Возможность отзыва поручения и процедуру его отмены регулирует действующее законодательство Российской Федерации.

Что требуется для бесспорного списания?

Кредитные организации, клиентами которых являются должники совершают действия по поручениям с исполнительными документами при неполной сумме на счете либо отсутствия для погашения задолженности отмечая данную информацию на бумаге о неполном перечислении части либо полной суммы долга в связи с не полным наличием денег на счете после этого инкассовое поручение передают в картотеку к остальным бумагам неоплаченным вовремя.

Работа с инкассовыми поручениями проводится при зачислении финансов на счета плательщиков по законодательным актам.Бесспорное списание денег происходит по договору, отличиями являются ситуации которые установлены ЦБ РФ. Если в официальном документе описаны правила снятия со счетов в бесспорном порядке, либо когда имеется дополнительное соглашение, в котором указывается условие, то списание будет выполнено.

Работа с инкассовыми поручениями проводится при зачислении финансов на счета плательщиков по законодательным актам.Бесспорное списание денег происходит по договору, отличиями являются ситуации которые установлены ЦБ РФ. Если в официальном документе описаны правила снятия со счетов в бесспорном порядке, либо когда имеется дополнительное соглашение, в котором указывается условие, то списание будет выполнено.

Клиенту необходимо предоставить реквизиты кредитора, который вправе выписывать инкассовые поручения на изъятие в бесспорном порядке, обязательстве, по ним проводятся платежные операции, информация о наименовании договора, нумерации и записи о списании.Недостаточные сведения о списании денежных средств станут причиной для запрета исполнения поручения.

Инкассо на дополнительный счет: что можно сделать и как избежать повторной ситуации

Итак, ФНС выставила требование об уплате налога, организация в срок его не оплатила. Дальше налоговые органы просматривают информацию по открытым счетам юридического лица или индивидуального предпринимателя во всех банках на территории России.

Информация об открытии и закрытии расчетных счетов предоставляется в ИФНС и своевременно актуализируется финансово-кредитными учреждениями без участия самого клиента.

Если у предприятия всего один счет – проблем не возникает. Налоговые органы направляют в адрес налогоплательщика – должника решение о приостановлении операций по расчетному счету, а в банк – инкассовое поручение. Решение выглядит так:

Инкассовое поручение самому юридическому лицу (должнику) не направляется ни Налоговой службой, ни банком. То есть налогоплательщик не будет оповещен о том, с какого счета будут списаны деньги.

Наличие или отсутствие блокировок по счету можно проверить на сайте ФНС России по данной ссылке. Для проверки надо выбрать из представленного списка тип «Запрос о действующих решениях о приостановлении», указать ИНН юридического лица и БИК банка (любого, в котором открыт счет фирмы). Форма выглядит так:

Спорная ситуация возникает при условии наличия нескольких открытых расчетных счетов у предприятия или ИП. В этом случае решения о приостановлении операций по расчетному счету выставляются на все счета, а инкассо – только в один банк.

И если инкассовое поручение было сформировано на дополнительный счет, на котором нет денег или их не хватает для оплаты по требованию, то возникает спорная ситуация: как быть в данном случае?

Стоит отметить, что инкассо не может быть отозвано налоговыми органами, если по нему не была проведена оплата.

Возможных вариантов решения всего 3:

- обращение в ИФНС для формирования нового инкассового поручения;

- пополнение дополнительного расчетного счета на сумму инкассо;

- уплата суммы долга предприятия собственником бизнеса или другим юридическим лицом.

В дальнейшем, чтобы не возникало подобных ситуаций, предприятию лучше составить официальное письмо в произвольной форме, в котором указать, какой расчетный счет юридического лица является основным и на который необходимо выставлять все возможные инкассовые поручения. Этот документ можно оформить на официальном бланке предприятия при его наличии. Письмо должно быть зарегистрировано как на фирме, так и в налоговом органе, поэтому оно оформляется в 2 вариантах (один вариант остается у ФНС, второй с отметкой о приеме – у юридического лица). Документ подписывается руководителем или уполномоченным на это лицом и проставляется печать (при наличии).

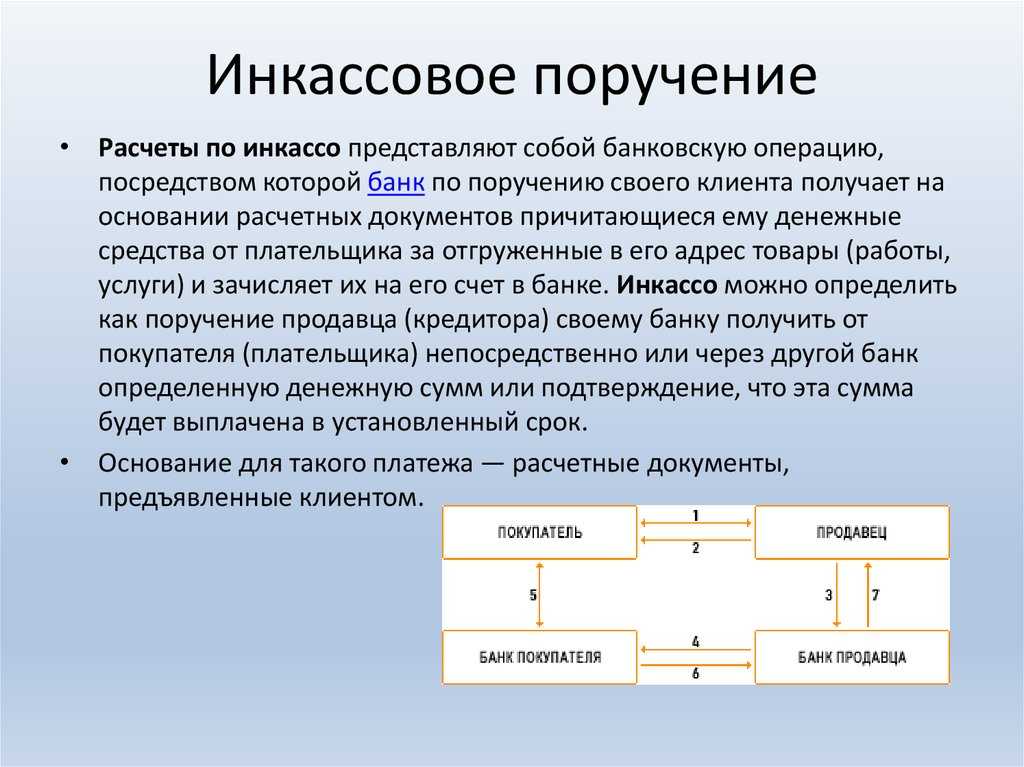

Что такое инкассовое поручение?

Инкассовое поручение — это документ, в котором одна сторона — поручитель, дает поручение банку — инкассатору, произвести взимание денежных средств от другой стороны — плательщика. Этот вид платежа используется в качестве альтернативы другим способам оплаты, таким как наличные деньги, банковский перевод или пластиковые карты.

Инкассовое поручение подходит для передачи денежных средств в случае выполнения конкретных условий, например, при оказании услуг компанией или при оплате товаров в рассрочку. При переводе денег этим способом, платеж выполняется в соответствии с указанными условиями, поэтому он считается довольно безопасным для всех сторон.

Банк — инкассатор получает денежные средства от плательщика, после чего переводит их на счет поручителя. При этом в процессе инкассо поручение может переходить через несколько банков, что длительный процесс перевода может занять несколько дней.

Инкассовое поручение имеет свои преимущества в сравнении с другими формами оплаты. Оно обеспечивает стабильный поток денежных средств без опасности от несоответствующей оплаты или убытка от возврата платежа.

Оспариваем инкассо

Арбитражная практика по спорам о признании недействительными инкассовых поручений, направленных в банк за пределами установленного НК РФ срока, неоднообразна. Есть решения, в которых суды пришли к выводу, что срок для направления инкассового поручения не является пресекательным. А значит, несоблюдение налоговым органом этого срока не имеет никаких правовых последствий .

Однако с такой позицией можно не согласиться.

Ведь если законодателем установлены различные сроки для разных этапов процедуры внесудебного взыскания налогов (за счет денег на счетах в банке и за счет иного имущества), то разумно считать, что определенные границы должны быть и внутри этих сроков. Если же подходить к этому иначе, то получается, что налоговый орган может направлять в банки инкассовые поручения в течение срока, отведенного уже для взыскания налога за счет иного имущества. Из этого следует, что инкассовое поручение можно направить в банк и по истечении года после того, как истек срок на добровольное исполнение требования об уплате налога . То есть после того, как стало невозможным принятие решения о взыскании налоговой задолженности за счет иного имущества.

Существуют и решения судов, подтверждающие правильность этого подхода. Соглашаясь с доводами налогоплательщиков, суды признают несоблюдение налоговыми органами сроков на направление инкассо в банк нарушением, влекущим признание инкассовых поручений недействительными .

Итак, даже если вы пропустили срок для обжалования требования об уплате налога (пени, штрафа) или решения о его взыскании, пропуск налоговым органом срока на направление инкассового поручения в банк — ваш последний шанс избежать взыскания, обратившись в суд с требованием признать этот документ недействительным.

Постановления ФАС Восточно-Сибирского округа от 06.10.2008 N А33-1679/08-Ф02-4914/08; ФАС Дальневосточного округа от 20.05.2009 N Ф03-2125/2009. Пункт 1 ст. 47 НК РФ. Постановления ФАС Московского округа от 29.04.2009 N КА-А41/3236-09, от 22.05.2009 N КА-А40/4437-09; ФАС Северо-Кавказского округа от 17.07.2009 по делу N А20-2512/2008; ФАС Уральского округа от 04.03.2008 N Ф09-1004/08-С3.

Когда организации или предприниматели своевременно не исполняют требования по уплате налога, то налоговые органы направляют инкассовые поручения на все расчетные счета компании. Помимо этого посредством инкассовых поручений контрагенты производят оплату по договорам поставки товаров (работ, услуг). Главное при этом, чтобы такое условие было предусмотрено в договоре. В статье рассмотрим что собой представляет инкассовое поручение и для чего оно используется.

Как выплатить зарплату работникам, если налоговой предъявлено инкассовое поручение на принудительное взыскание в банк?

Вопрос:

После проведения выездной налоговой проверки организации доначислили крупную сумму, которую она не в состоянии выплатить. В настоящий момент на расчетных счетах лежат инкассовые поручения по истребованию этих сумм. Как в таком случае выплачивать заработную плату работникам?

1. Если выплатить через кассу — не будет ли это нарушением ст.199.2 УК РФ?

2. Если не выплатить вовремя — не будет ли это нарушением ст. 5.27 КоАП РФ и ст.145.1 УК РФ?

Ответ:

Следует отметить, что приостановление операций по счетам и наличие инкассовых поручений не освобождает организацию от обязанности выплачивать заработную плату (ст. 236 ТК РФ). При этом, действительно, за несвоевременную выплату заработной платы ч. 1 ст. 5.27 КоАП РФ предусмотрена административная ответственность. Поэтому организация вправе осуществлять расходные операции по выплате заработной платы в независимости от того, заблокирован ли счет и имеются ли иные инкассовые поручения, поступившие от налогового органа в счет уплаты сумм налогов. В связи с изложенным считаем, что организация может выплатить заработную плату через кассу. Для этого вы можете заключить договор займа с директором, который выдаст в кассу наличные денежные средства для уплаты заработной платы. При этом следует не забыть, что с указанной операции нужно будет также удержать и перечислить НДФЛ в бюджет. Для реализации уплаты НДФЛ уполномоченный представитель вашей организации может также осуществить платеж НДФЛ через банк наличными денежными средствами. Иначе вам дополнительно грозит штраф и соответствующие пени (см. Постановление Арбитражного суда Московского округа от 09.06.2016 N Ф05-7462/2016 по делу N А40-134935/2015). Однако налоговый орган может не согласиться с такой формой платежа и потребовать уплатить налог физическим лицом за юридическое лицо в безналичной форме (Письмо ФНС России от 02.02.2018 N ЗН-3-22/653@). В Определении от 24.03.2005 N 189-О КС РФ указал, что «сокрытие денежных средств или имущества может расцениваться как позволяющая признавать составообразующим применительно к предусмотренному ею преступлению только такое деяние, которое совершается с умыслом и направлено на избежание взыскания недоимки по налогам и (или) сборам». Поэтому считаем, что в указанном нами случае действия организации не могут быть квалифицированы по ст. 199.2 УК РФ, так как никак не направлены на избежание взыскании доначисленной недоимки по налогам. Также считаем, что вы можете в данном случае поручить выплату заработной платы иному лицу, также заключив с ним договор займа с обязательством передачи суммы займа в адрес указанных в этом договоре сотрудников.

Автор — Павел Зюков, старший партнер, руководитель налоговой практики Coleman Legal Services.

Для чего используется инкассовое поручение

Инкассовое поручение выставляется в следующих случаях.

Если средства должны быть списаны для погашения задолженности перед исполнительными органами в законном и бесспорном порядке.

Пример

Компания вовремя не заплатила налог и не погасила долги добровольно по требованию налоговиков. Тогда инспекция отправляет в банк инкассо и списывает деньги принудительно в счет погашения налоговой задолженности.

Если банк имеет право безакцептно списать денежные средства на основе договоренностей с плательщиком. Чаще всего это происходит, если стороны договора договариваются и передают в банк условия на безакцептное списание со стороны плательщика при условии выполнения определенных условий договора.

Пример

Примером служит оплата коммунальных услуг.

Эти советы помогут работать без штрафов:

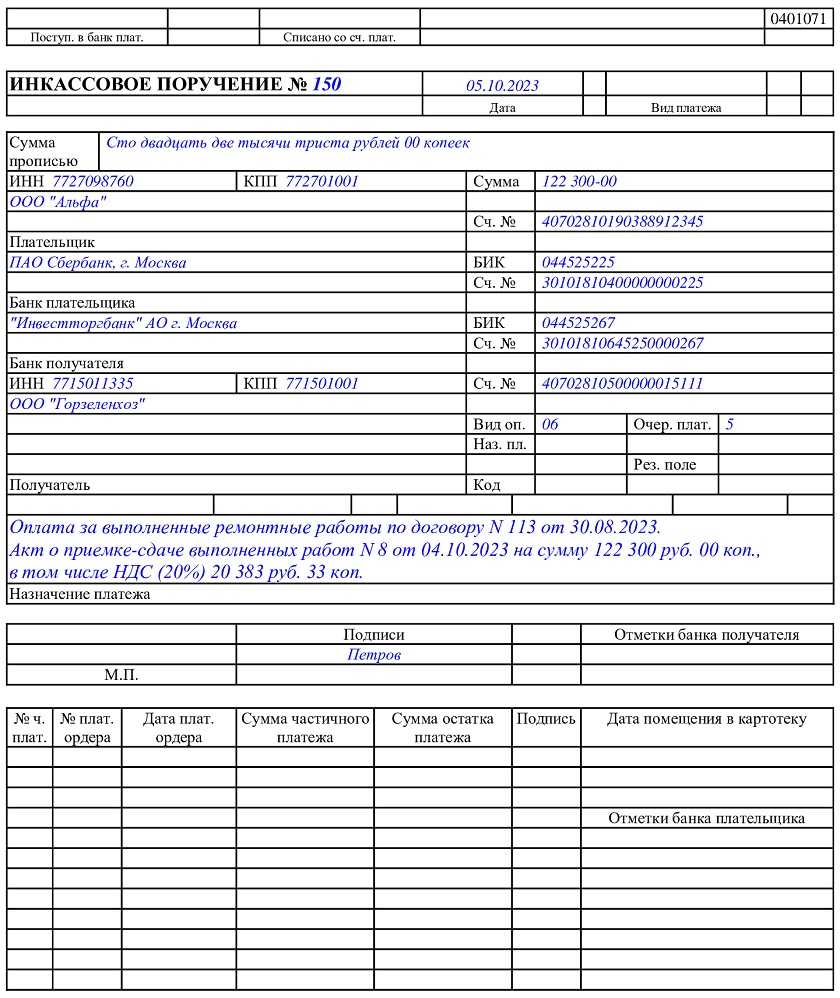

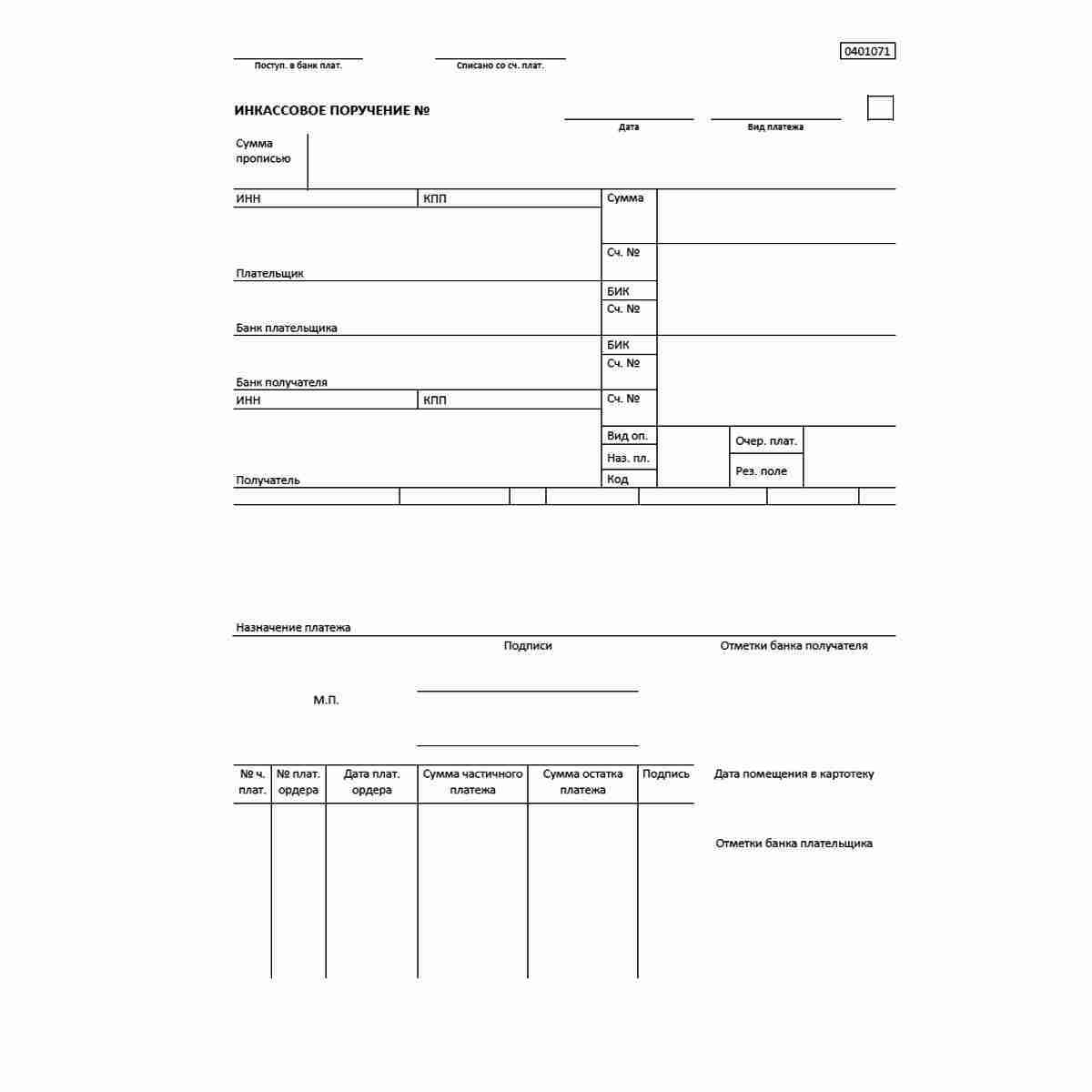

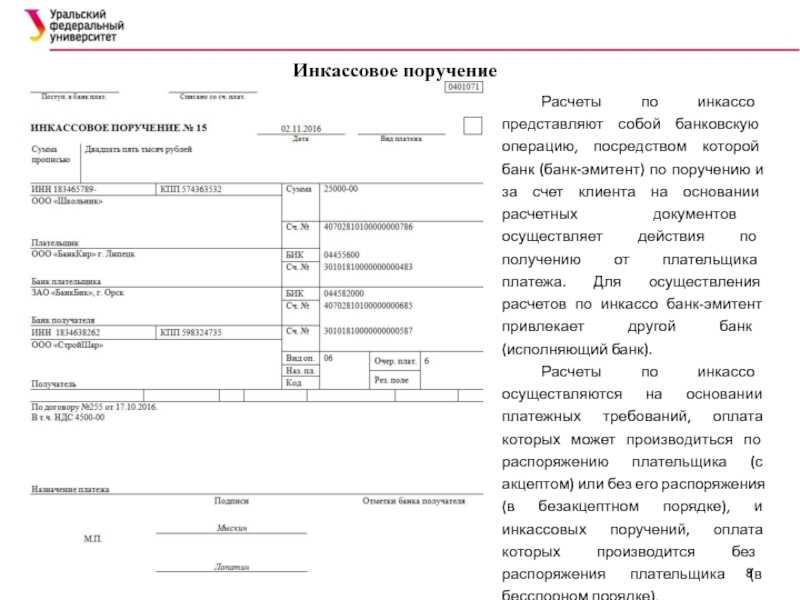

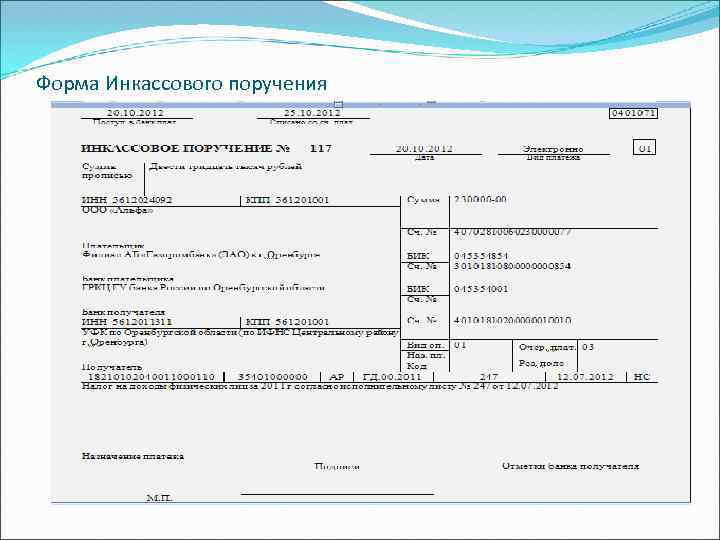

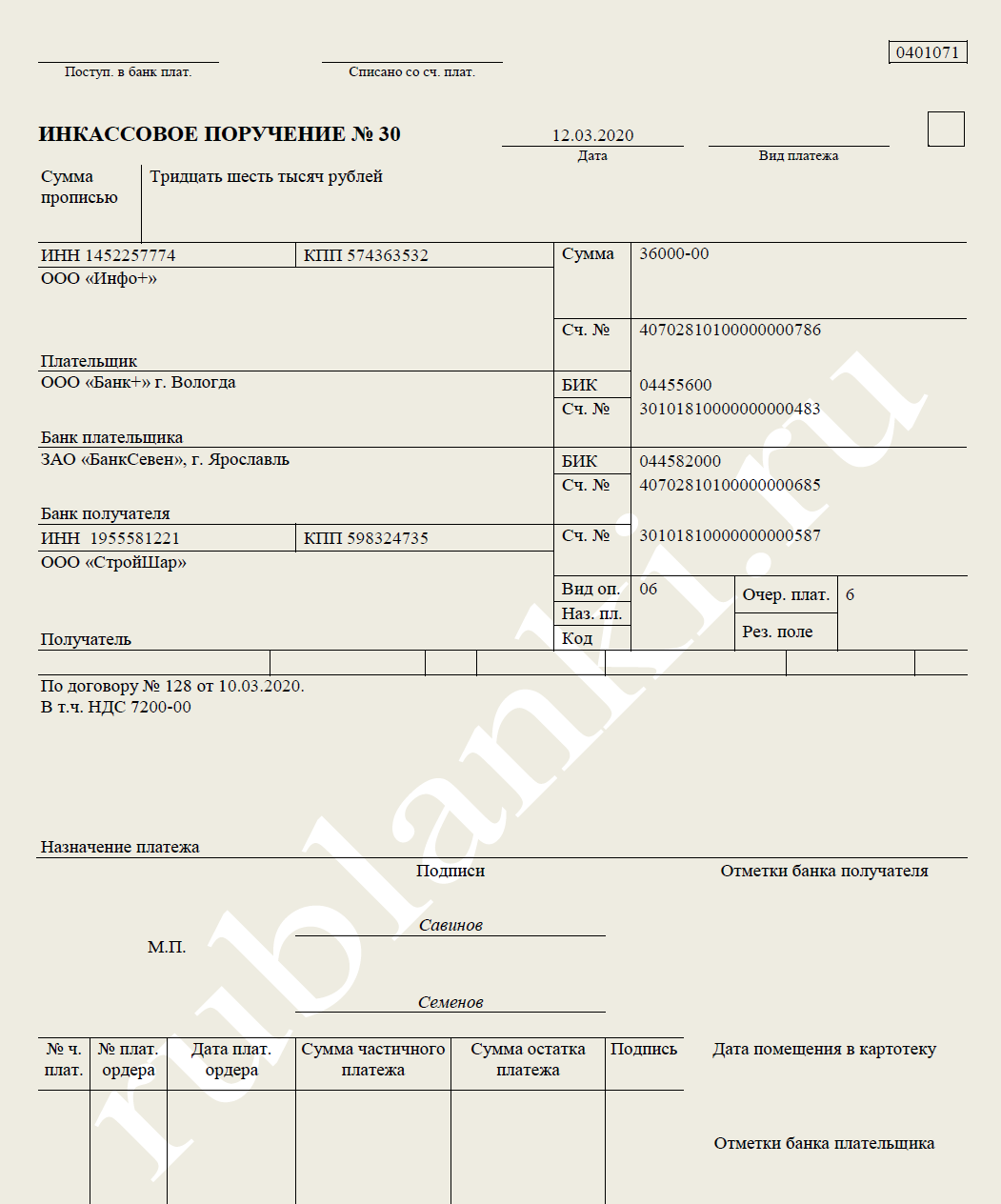

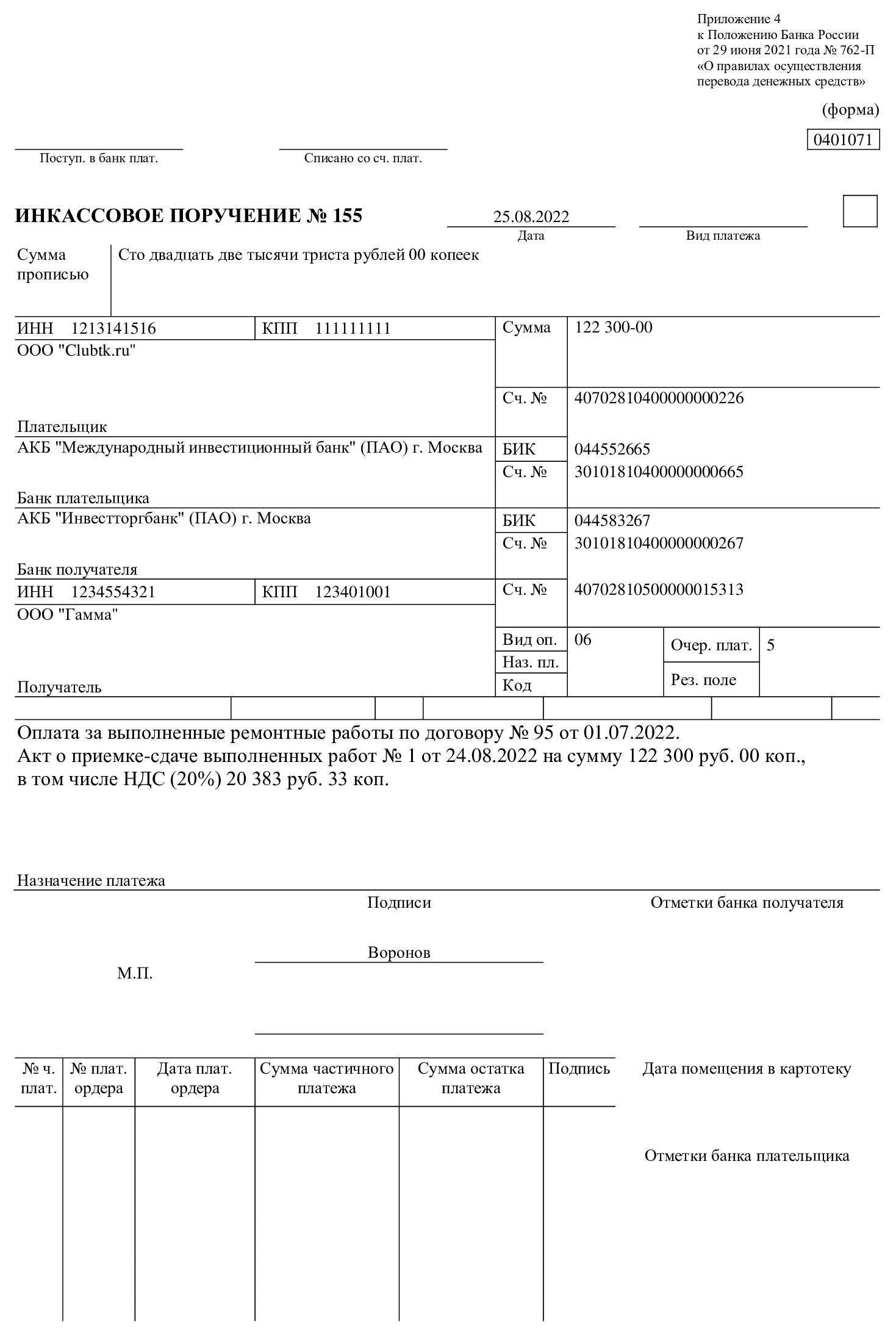

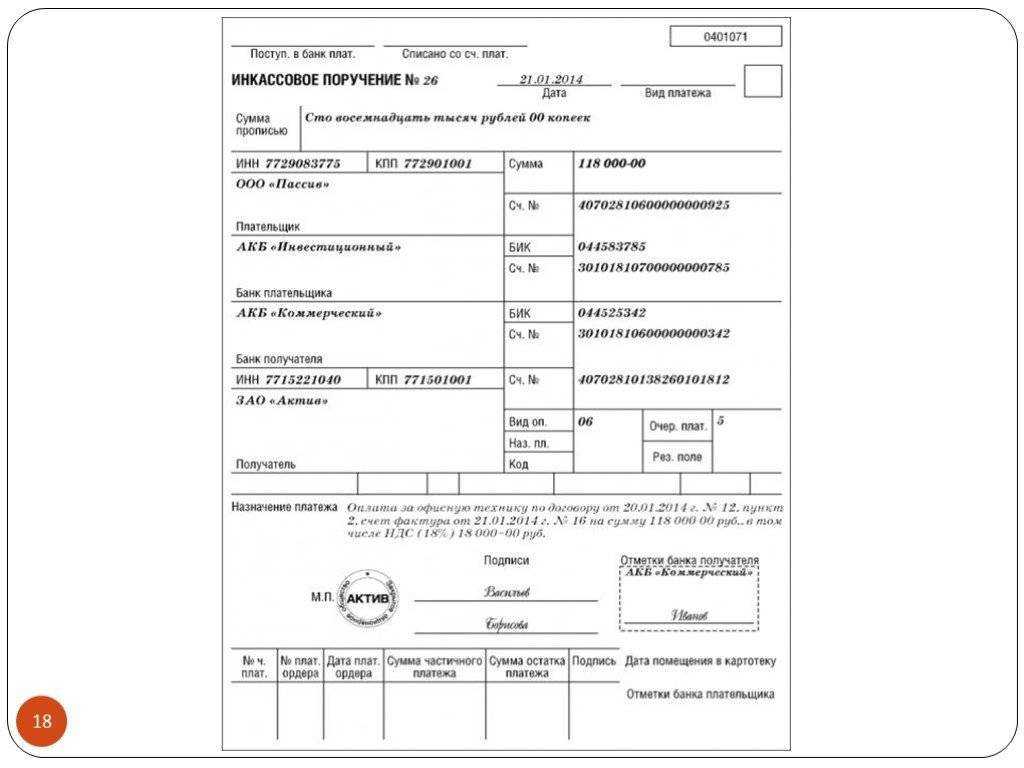

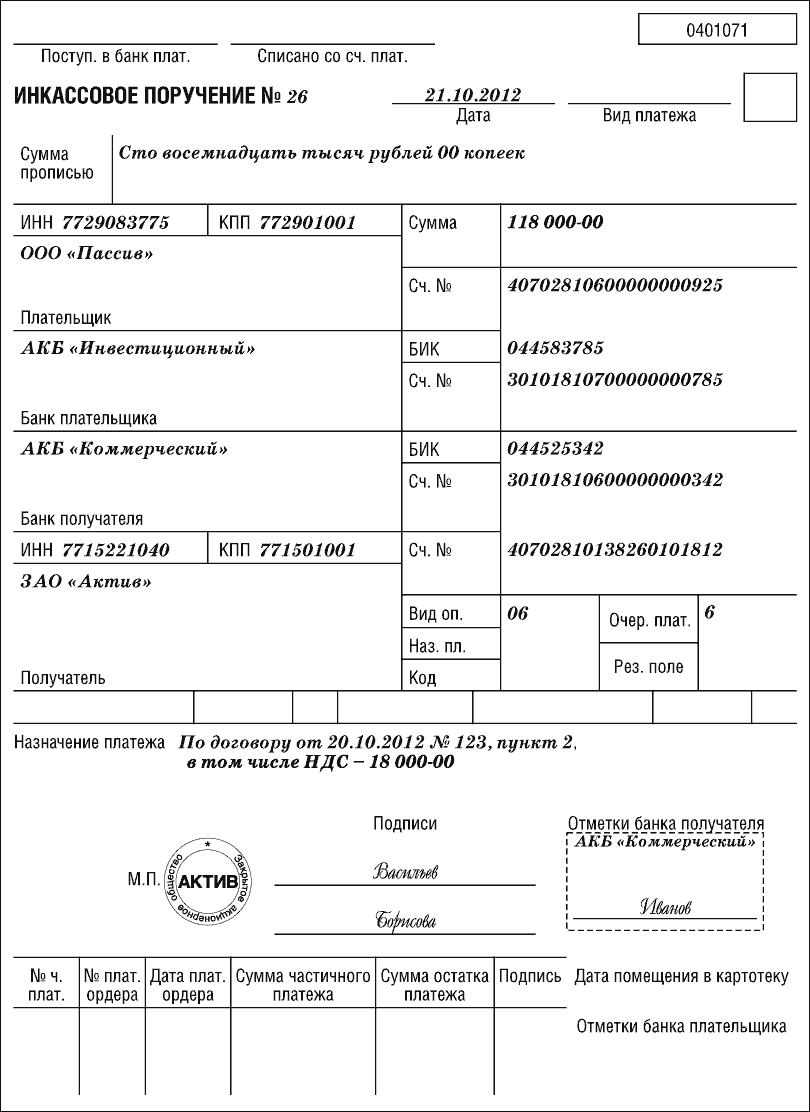

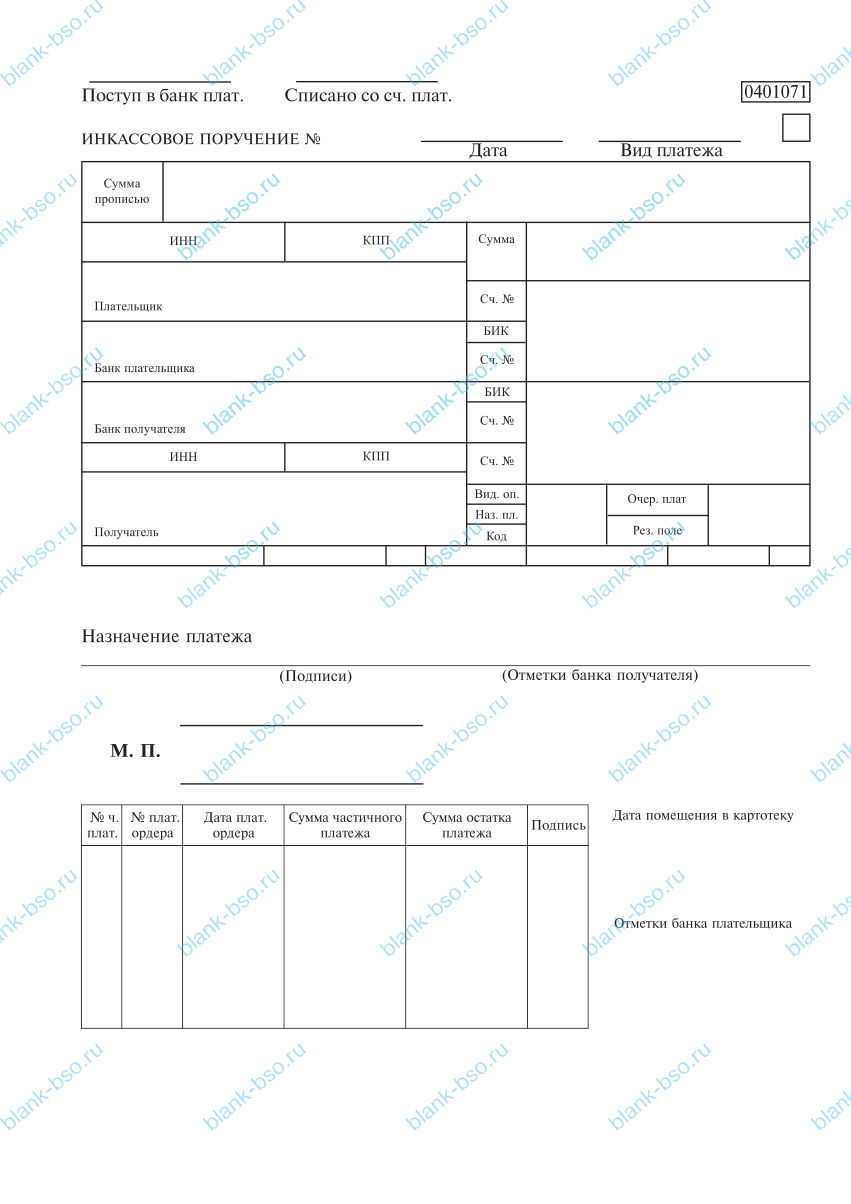

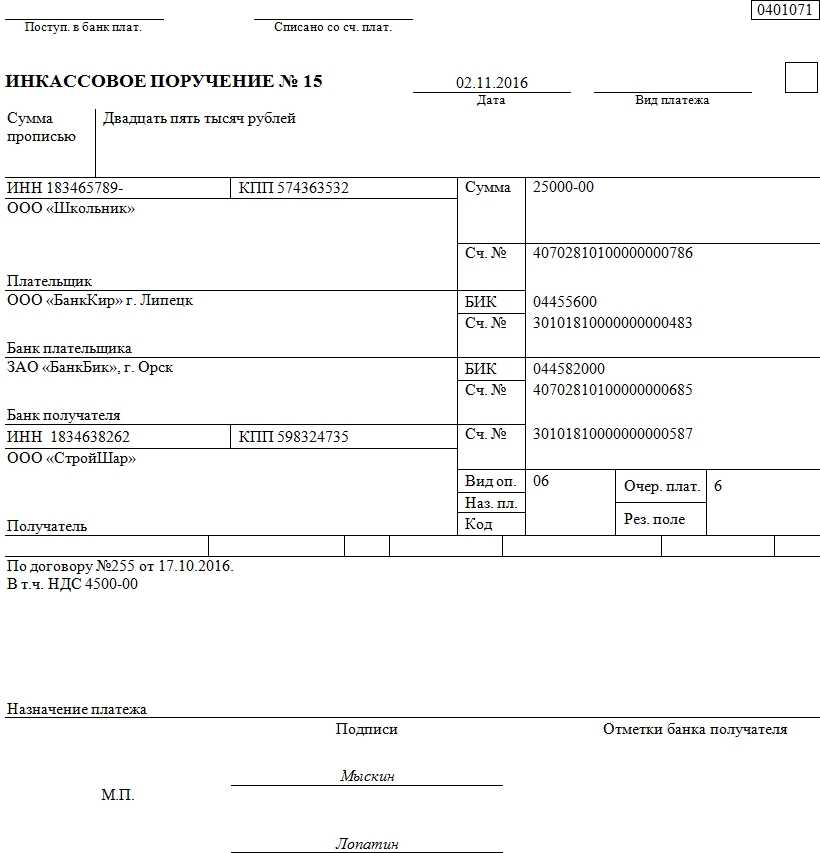

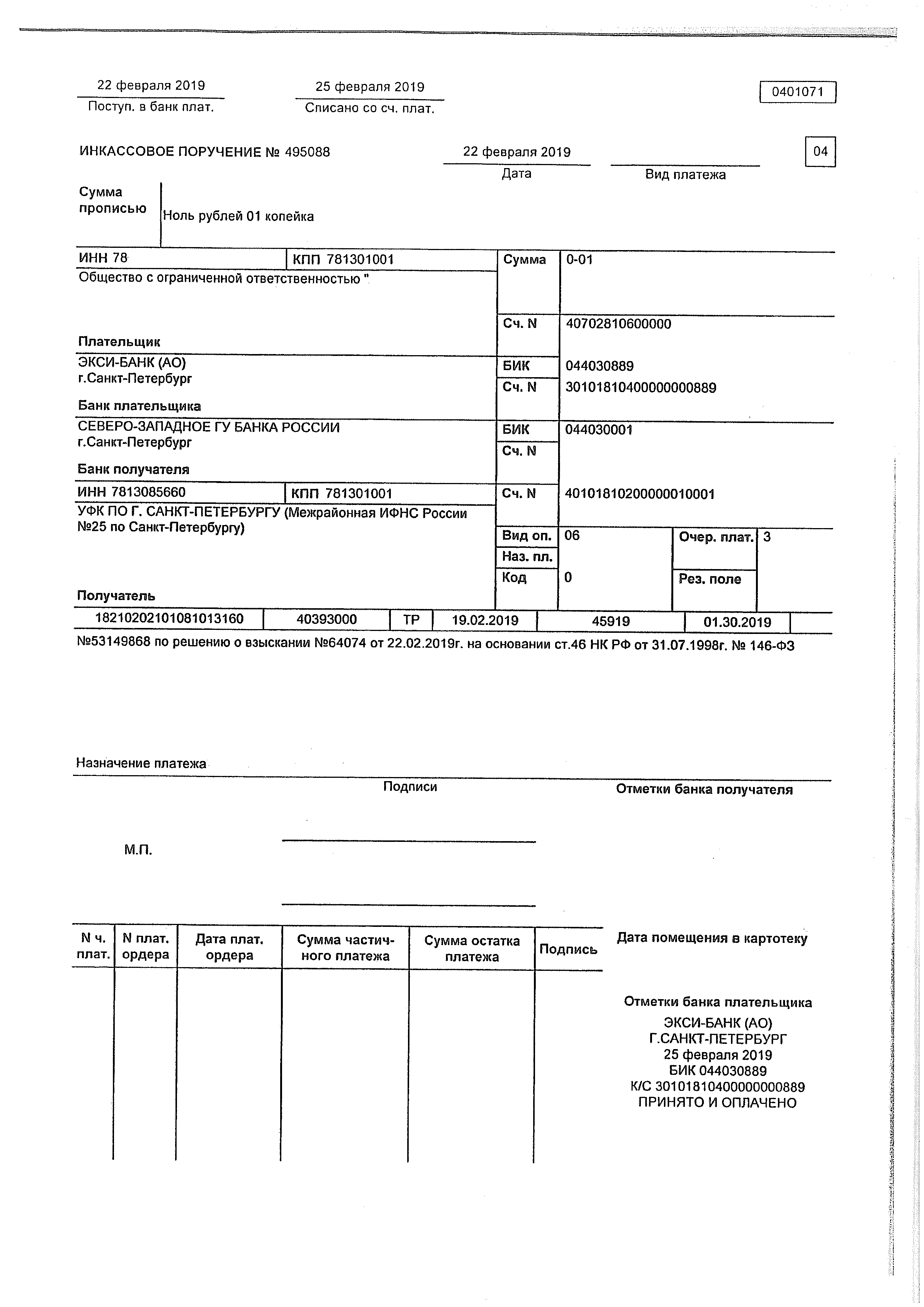

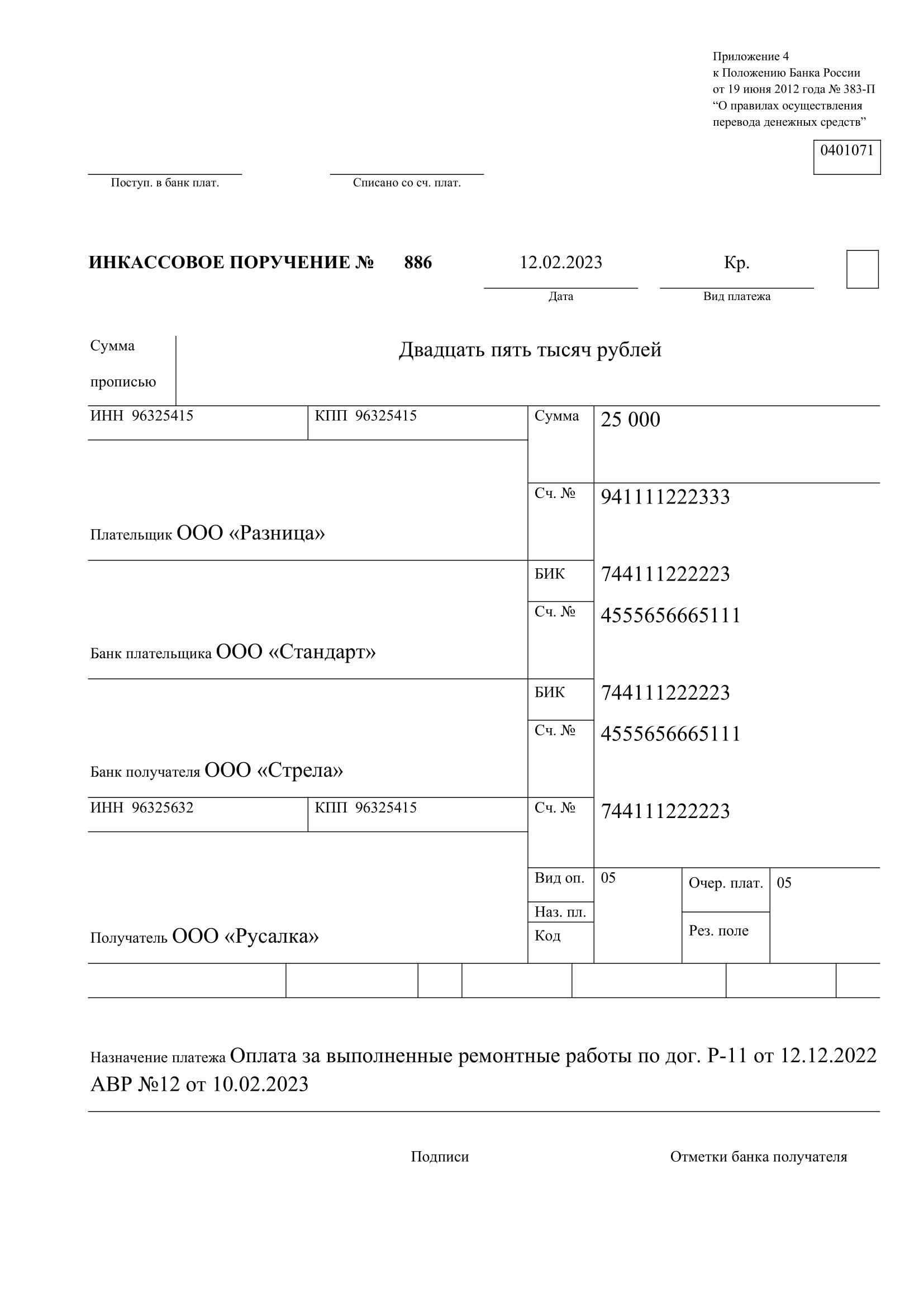

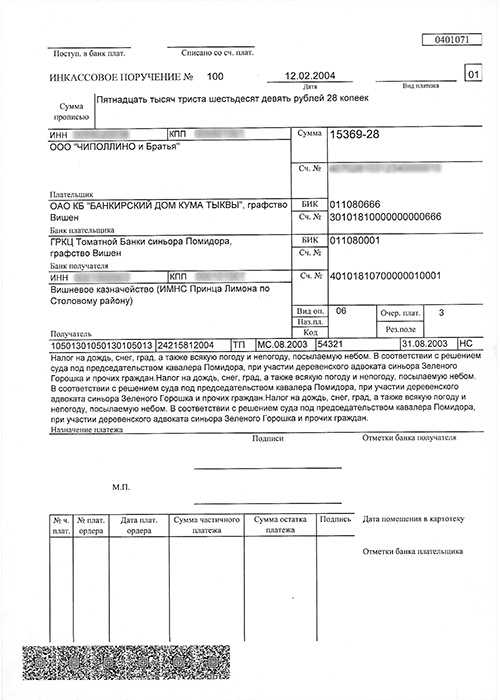

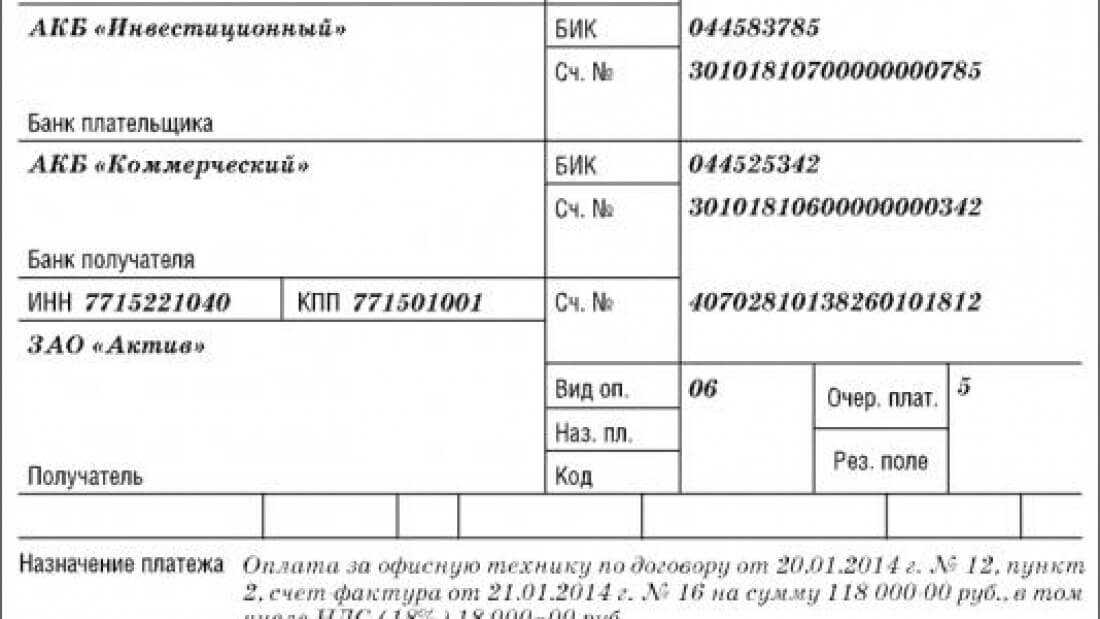

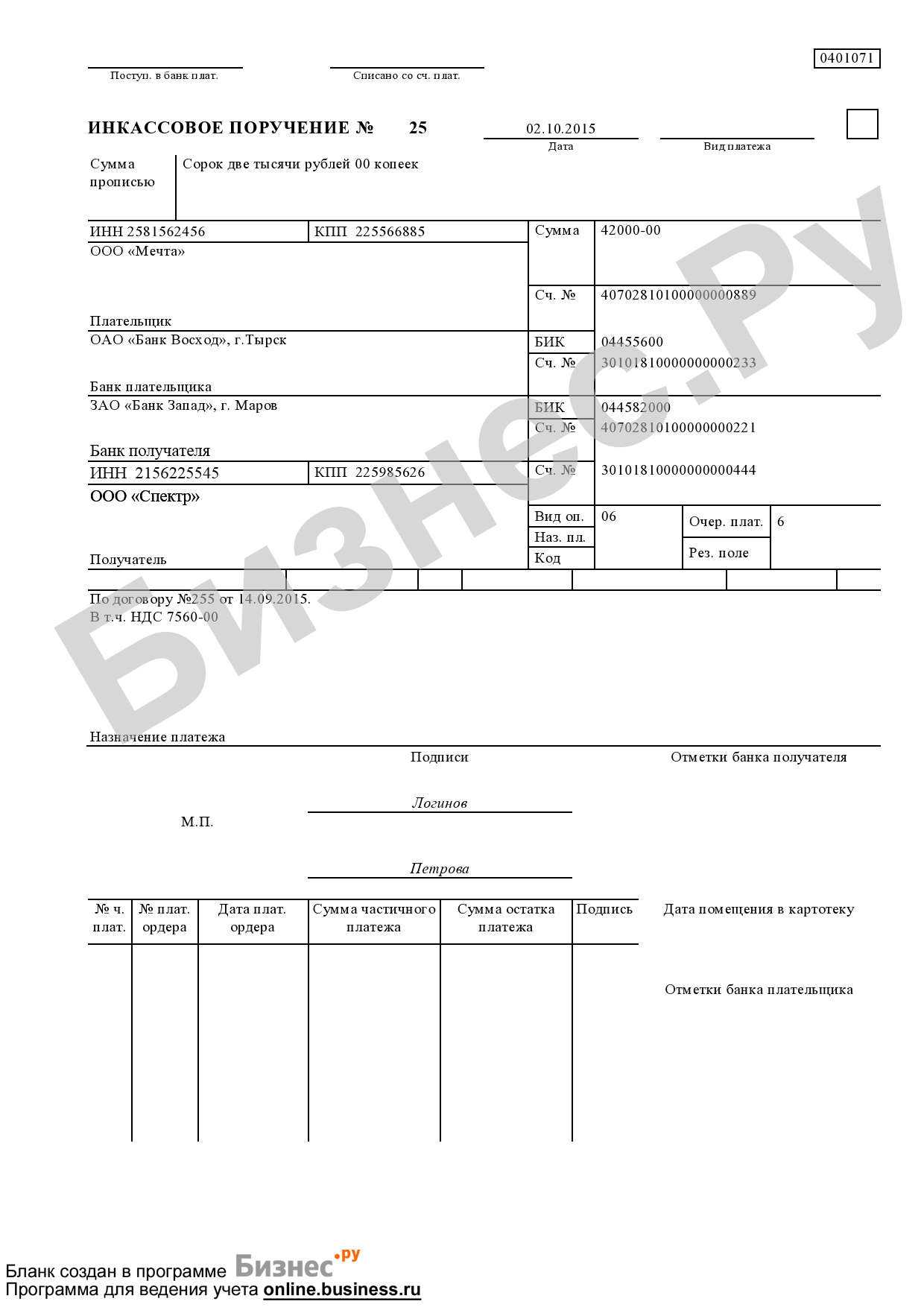

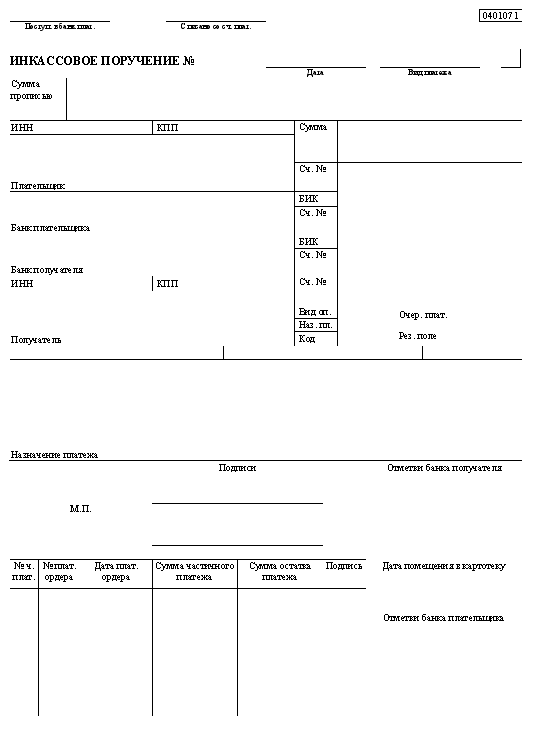

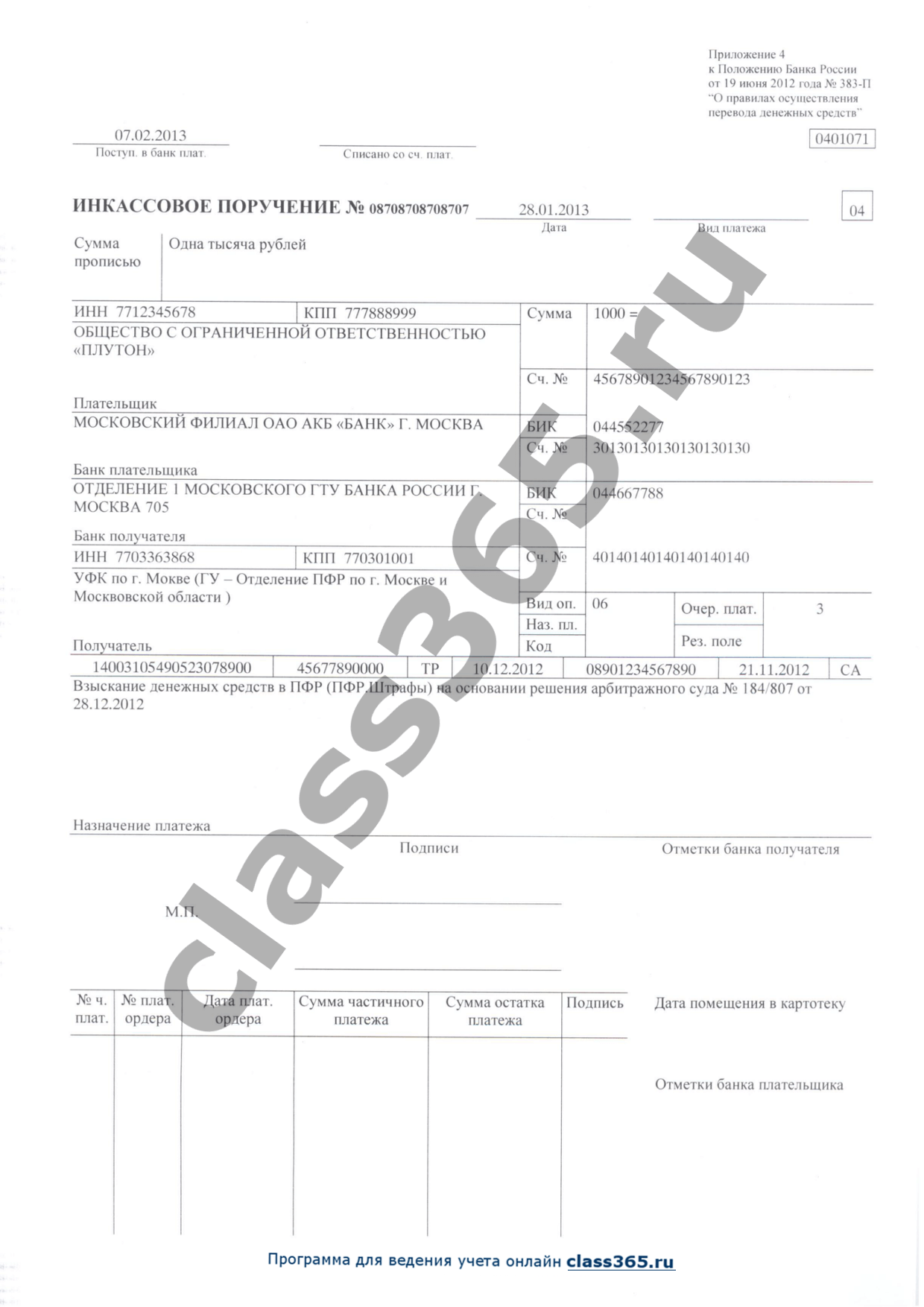

Образец документа:

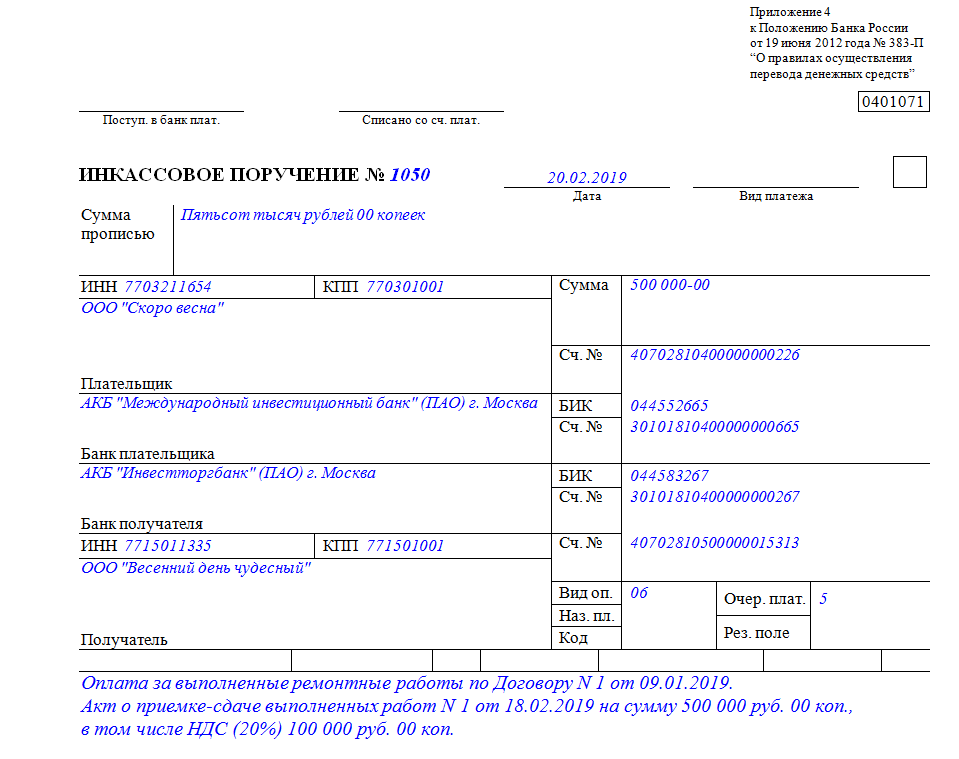

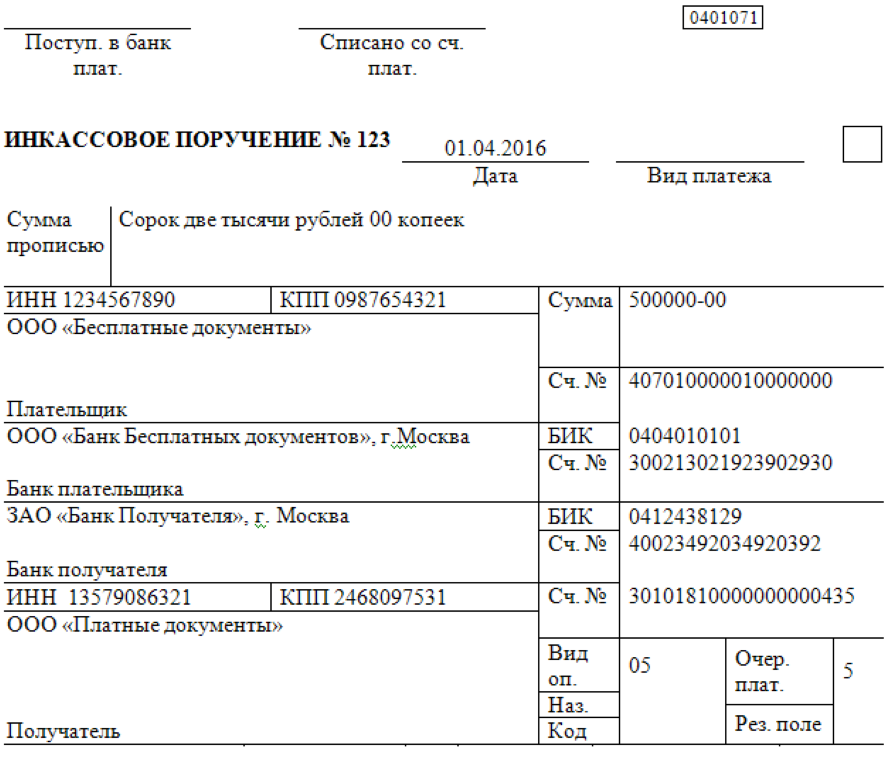

Инкассовое поручение (образец заполнения)

Приложение 4 к Положению Банка России от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств»

---------

¦0401071¦

______________________ ______________________ ---------

Поступ. в банк плат. Списано со сч. плат.

10.07.2012 -------

ИНКАССОВОЕ ПОРУЧЕНИЕ N 150 -------------- _________________ ¦ 01 ¦

Дата Вид платежа -------

Сумма ¦Сто двадцать две тысячи триста рублей 00 коп.

прописью¦

¦

--------+------------------------------------------------------------------

ИНН 7703211654 ¦КПП 770301001 ¦Сумма ¦122 300-00

----------------+--------------------+ ¦

Строительное управление N 211 (ЗАО) +--------+----------------------------

¦Сч. N ¦40702810400000000226

Плательщик ¦ ¦

-------------------------------------+--------+

АКБ "Международный инвестиционный ¦БИК ¦044552665

банк" (ЗАО) +--------+

г. Москва ¦Сч. N ¦30101810400000000665

Банк плательщика ¦ ¦

-------------------------------------+--------+----------------------------

АКБ "Инвестторгбанк" (ОАО) ¦БИК ¦044583267

г. Москва +--------+

¦Сч. N ¦30101810400000000267

Банк получателя ¦ ¦

-------------------------------------+--------+----------------------------

ИНН 7715011335 ¦КПП 771501001 ¦Сч. N ¦40702810500000015313

----------------+--------------------+ ¦

ОАО "Горзеленхоз" +--------+----------------------------

¦Вид оп. ¦06 ¦Очер. плат.¦6

+--------+ ¦ ¦

¦Наз. пл.¦ +-----------+

+--------+ ¦Рез. поле ¦

Получатель ¦Код ¦ ¦ ¦

-------------------------------------+--------+------+-----------+---------

¦ ¦ ¦ ¦ ¦ ¦

--------------+------------+-----+--------+--------------+-----------+-----

Оплата за выполненные работы по Договору N 113 от 04.04.2012, расчеты

производятся в соответствии с п. 3.1.1 указанного Договора.

Акт о приемке-сдаче работ N 8 от 09.07.2012 на сумму 122 300 руб. 00 коп.

В том числе НДС (18%) 18 656 руб. 00 коп.

Назначение платежа

___________________________________________________________________________

Подписи Отметки банка получателя

_________________________

М.П.

_________________________

---------------------------------------------------------

N ч. ¦N плат. ¦ Дата ¦ Сумма ¦ Сумма ¦Подпись Дата помещения

плат.¦ ордера ¦ плат. ¦частичного ¦ остатка ¦ в картотеку

¦ ¦ ордера ¦ платежа ¦ платежа ¦

------+--------+---------+-----------+----------+--------

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ Отметки банка

¦ ¦ ¦ ¦ ¦ плательщика

¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦

Особенность оплаты по инкассовым поручениям.

Банк может приостановить погашение инкассовых требований по следующим причинам:

- Получение распоряжения от контролирующего органа о приостановлении взыскания.

- Получение судебного акта об остановке взыскания.

В данных документах должны содержаться сведения об инкассовом требовании, по которому списание должно быть остановлено временно. Как только списание будет возобновлено, то исполнение поручений будет проводиться, согласно очередности групповой и календарной.

Все ИнкасПоручения подлежат обязательному исполнению банком. Расчеты производятся с соблюдением положения №383, а также ст.874,875, 876 ГК РФ.

В 2017 году инспекциям проще взыскивать долги

С 1 июня 2016 года, если инспекторы не успели выставить инкассо, вся процедура от обращения в суд до взыскания долга займет два месяца. Это касается долгов, сумма которых не превышает 100 000 руб. (ч. 3 ст. 229.2 АПК РФ).

Получив заявление от инспекции, судья выносит судебный приказ в течение 10 рабочих дней. Никакого разбирательства с вызовом обеих сторон не нужно. Лишь единоличное решение суда (ч. 4 ст. 229.5 АПК РФ). Далее пять рабочих дней отводится на то, чтобы выслать приказ должнику. И 10 рабочих дней дается должнику, чтобы подать свои возражения. Еще через 10 рабочих дней судебный приказ вступает в силу. На его основании судебные приставы взыщут долги самостоятельно.

Виды инкассовых документов

Выставление инкассо в банке

В пункте 7.7 ранее упомянутого Положения № 383-П говорится о том, что взыскатель средств может предъявить инкассовое поручение через свой банк, который должен перенаправить документ в банк плательщика не позднее, чем на следующий рабочий день.

Статья 875 ГК РФ предусматривает несколько вариантов исполнения поручения банком. Документы могут подлежать оплате по предъявлению или в другой указанный срок. Частичные платежи возможны, если такой порядок установлен «банковскими правилами» или «при наличии специального разрешения в инкассовом поручении». К слову, в пункте 4.4 Положения № 383-П оговаривается возможность частичного списания средств со счета должника.

Кроме того, на срок исполнения инкассового поручения влияет то, насколько корректно взыскатель оформил пакет документов. А когда речь заходит о ФНС , не последнюю роль играет «степень терпеливости» инспекторов, то есть в какой срок после просрочки с перечислением налогов они приняли решение прибегнуть к инкассо.

Инкассовые поручения налоговых органов

Все стадии этого процесса по срокам осуществления конкретных действий строго регламентированы. В то же время инспекторам нередко приходится повторно направлять инкассовые поручения – из-за того, что на счетах компаний-должников недостаточно средств. В связи с этим именно сроки предъявления требований к погашению недоимок в бесспорном порядке являются в судебной практике главным спорным моментом.

У налоговиков на предъявление своих требований есть не больше двух месяцев со дня окончания официально отведенного срока на погашение недоимки (п. 3 ст. 46 НК РФ). Но в статье 47 кодекса сказано, что решение о взыскании задолженности за счет имущества, «в том числе за счет наличных денежных средств налогоплательщика (налогового агента) — организации или индивидуального предпринимателя» инспекторы могут принять в течение года. Противоречивость норм, содержащихся в двух статьях, является причиной того, что у судов в этом вопросе нет официальной позиции.

Например, в постановлении Президиума ВАС РФ от 04.02.2014 N 13114/13 по делу № А50-18748/2012 говорится, что ФНС может повторно выставлять инкассовые требования в течение года (в данном случае в связи с закрытием счета организацией, имеющей задолженность).

Данное решение поддерживается многими другими постановлениями, в том числе постановлением ФАС Волго-Вятского округа от 14.12.2011 по делу № А82-473/2011. В нем суд пояснил, что даже статье 46 НК РФ, на которую так любят ссылаться должники, «не предусмотрено правовых последствий пропуска срока направления в банк инкассового поручения». Поэтому главное для налоговиков «своевременно принять решение» о взыскании задолженности, а на предъявление поручения у них есть год.

Однако в постановлении ФАС Московского округа от 15.11.2012 по делу № А41-41798/11 высказывается противоположная точка зрения: по истечении двухмесячного срока, установленного статьей 46, «инспекция не вправе направлять инкассовые поручения в банк, в том числе и после возвращения банком инкассовых поручений при закрытии налогоплательщиком банковских счетов или при открытии налогоплательщиком новых банковских счетов».

Инкассовое требование от судебных приставов

Меры государственного принуждения по взысканию налоговых недоимок включают приостановление операций по счету, а затем привлечение службы судебных приставов.

Пункт 2. ст. 5 Федерального закона от 2 октября 2007 № 229-ФЗ «Об исполнительном производстве» закрепляет за приставами «непосредственное осуществление функций по принудительному исполнению судебных актов, актов других органов и должностных лиц». Другими словами, участие судебных приставов – крайний по степени своей неблагоприятности этап взыскания задолженностей со счетов компаний в бесспорном порядке.

Согласно ч. 2 ст. 70 Закона № 229-ФЗ при перечислении средств со счетов должника пристав не должен предоставлять в банк какие-либо расчетные документы, достаточно постановления или исполнительного документа, на основании которых производится данная процедура. Части 5 и 8 той же статьи Закона в свою очередь обязывают кредитную организацию незамедлительно исполнить требования, указанные в данных документах.

Исключением являются следующие случаи:

- на счетах должника отсутствуют средства;

- на счета уже наложен арест;

- операции с денежными средствами уже приостановлены в порядке, установленном законом.

Принцип работы инкассового поручения

Инкассовое поручение – это документ, который позволяет одному банку перевернуть деньги на счете клиента и перевести их на другой банковский счет. Очень часто такой поручение используется при расчетах между юридическими лицами или при выполнении поставок товаров.

Принцип работы инкассового поручения заключается в том, что клиент, у которого есть деньги на счете в банке, выписывает специальный документ с указанием реквизитов получателя денежных средств и суммы, которая должна быть переведена.

Затем, клиент должен передать этот документ в банк, который переведет деньги на счет получателя. Банк отправляет инкассовое поручение на банк получателя и только после того, как получатель получит деньги, банк-инициатор (тот, который выписал инкассовое поручение) получит сообщение от банка получателя о том, что деньги успешно переведены.

Достоинством инкассового поручения является его гарантированность и безопасность сделки. Это связано с тем, что банк не выполняет перевод денег пока не получит уведомления от банка получателя, что деньги получены. Также, эта процедура позволяет исключить возможность подделки документов.

Инкассовое поручение является документом, действующим на территории Российской Федерации и регулируется Гражданским кодексом РФ и законом «О банках и банковской деятельности».