А если контрагент оказался фикцией?

Может случиться так, что вам придет требование о предоставлении документов, а вы про указанного контрагента ничего не знаете и никогда про него не слышали. Ситуация неприятная, но вы обязаны на нее отреагировать. Что здесь можно посоветовать?

- Напишите официальный ответ в налоговую, как того требует ч.5 ст. 93.1. Если у вас нет информации – вы должны об этом сказать.

- В подтверждение своих слов вы можете приложить доказательства. В их качестве можно использовать реестр счетов-фактур за указанный период, банковские выписки, реестр договоров (если такой ведется), сданные налоговые декларации. Только в этот раз вам нужно подтвердить, что с указанным контрагентом вы фактически никаких отношений не имели.

Гораздо неприятнее будут последствия, если вы имели дело с проверяемым субъектом, но органы ФНС признают его фиктивным контрагентом или фирмой-однодневкой. В этом случае налоговая может скорректировать вашу налоговую базу и доначислить вам налоги. Вдобавок прилетит еще и штраф, поэтому будьте внимательны к тем, с кем ведете дела.

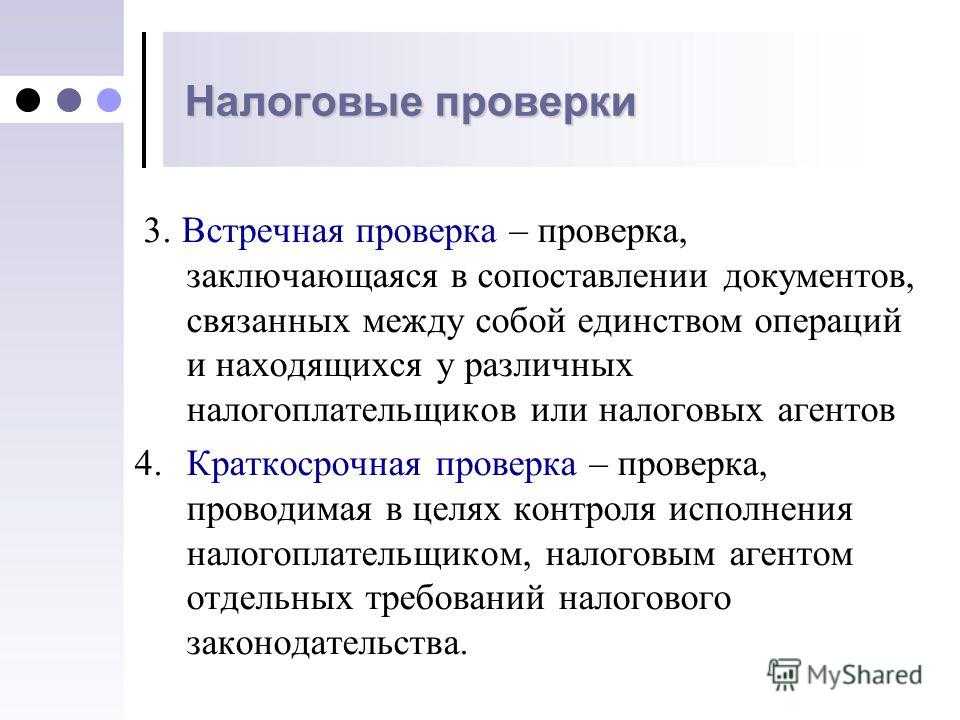

Почему проводится встречная налоговая проверка?

Встречная налоговая проверка может быть проведена по различным причинам, включая следующие:

- Сомнение в достоверности информации: Налоговая служба может начать встречную проверку, если у нее есть основания полагать, что представленная налогоплательщиком информация недостоверна или неполна.

- Изменение ситуации: Если налогоплательщик изменил свою деятельность или финансовое положение, встречная проверка может помочь оценить соответствие новой ситуации налоговым требованиям.

- Проверка соответствия законодательству: Налоговые органы могут провести встречную проверку для проверки соблюдения налогового законодательства, включая уплату налоговых обязательств и соблюдение налоговых льгот.

Завершающий этап проведения встречной проверки

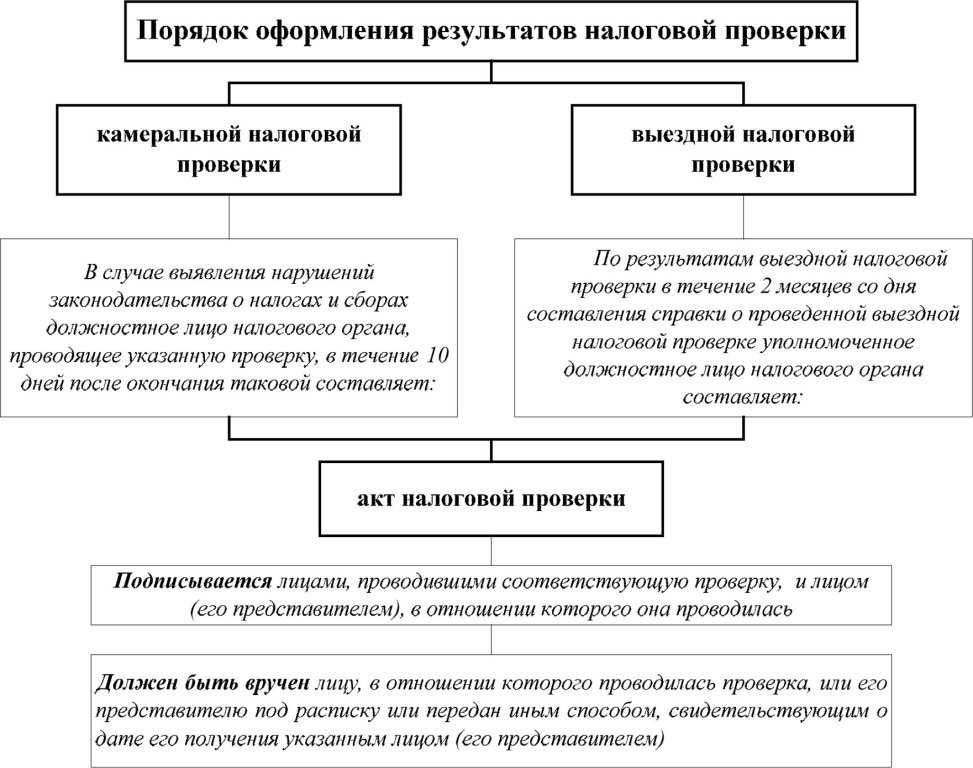

По окончании проведения встречной налоговой проверки уполномоченное лицо должно составить акт, который содержит в себе все подробности проведенной проверки, а так же ее результаты. Данный акт будет являться прямым доказательством в случае, если в ходе проверки будут обнаружены правонарушения. Причем отражена должна быть информация по каждому выявленному правонарушению.

Таким образом, можно сделать вывод о том, что встречная проверка не является обязательной, и основание для проведения такого рода проверки — обнаружение разного рода неточностей, которые возникают в ходе осуществления хозяйственной деятельности предприятия. Налогового агента могут и не предупредить о начале встречной проверки, но в том случае, если будут выявлены какие-либо нарушения, то ответственность за них возлагается именно на него.

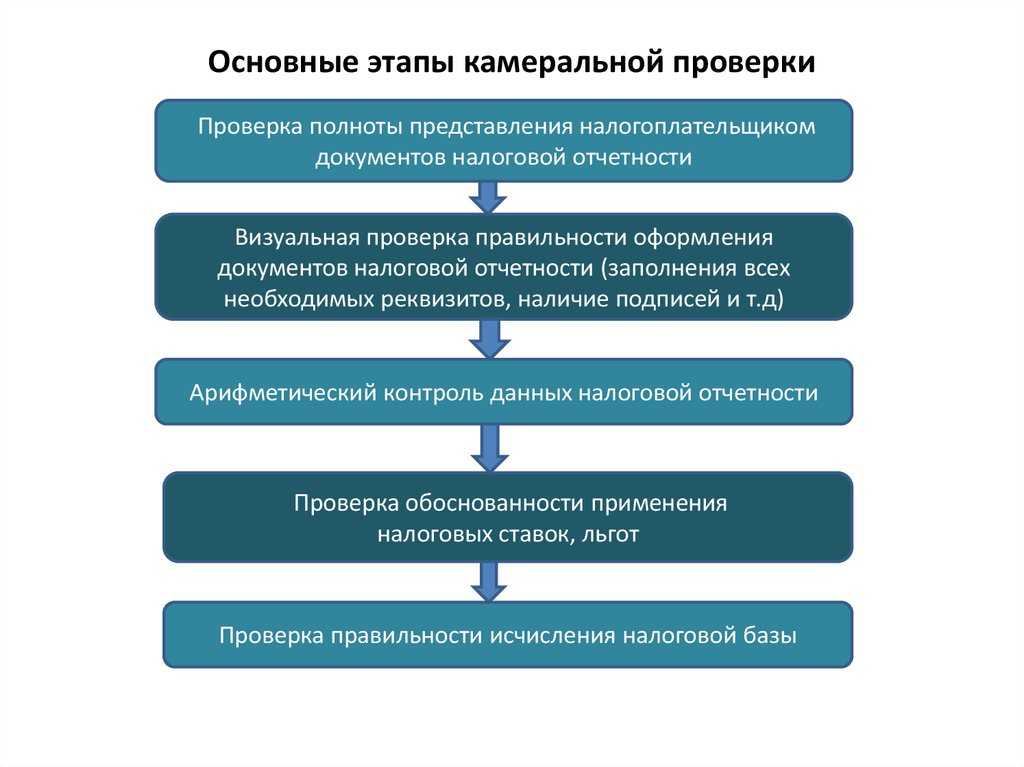

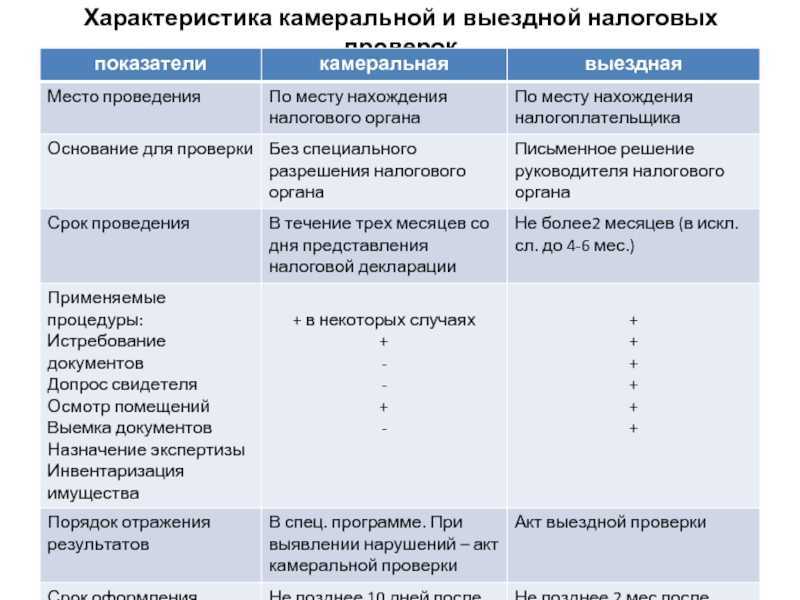

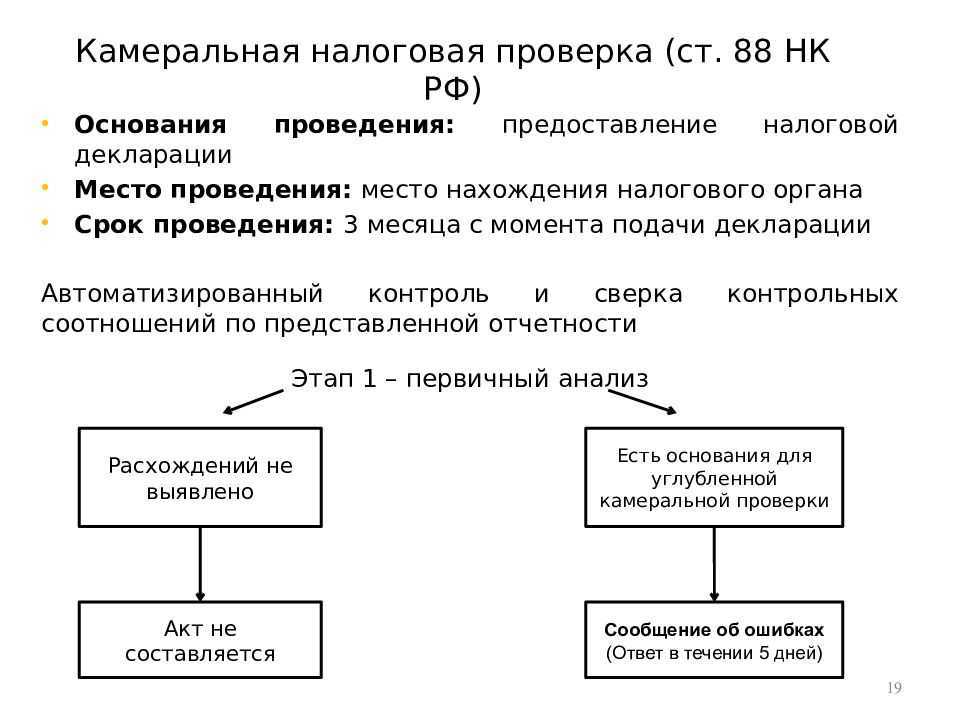

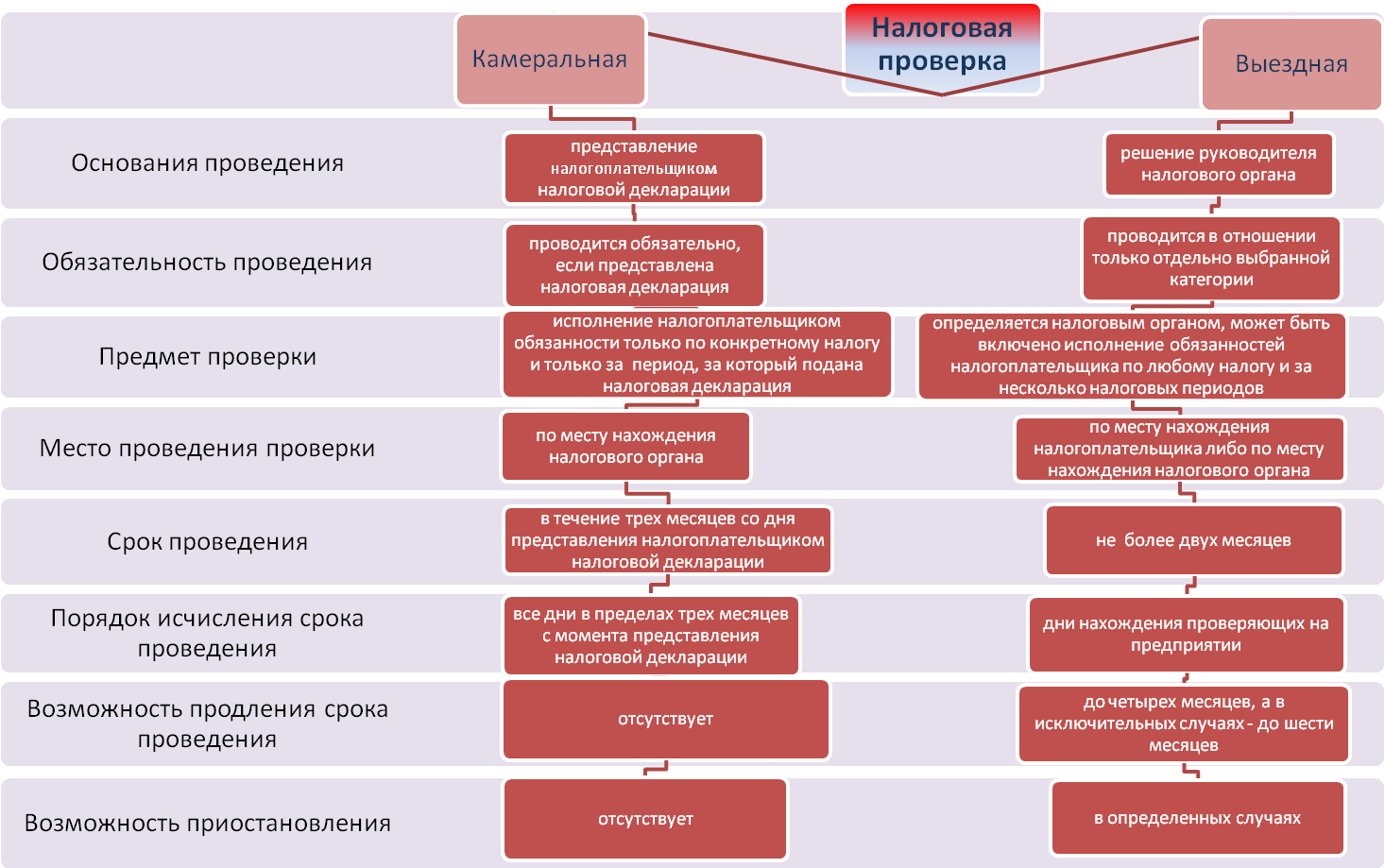

Налоговая проверка и ее особенности

При проведении выездной/камеральной проверки либо после их завершения у инспекторов ФНС может возникнуть необходимость в получении дополнительных сведений о деятельности плательщика, которые относятся к его партнерам/клиентам и другим контрагентам. С этой целью назначается встречная проверка.

Непосредственное понятие «встречной» проверки исключено из закона с 2007 года, однако на практике название все еще в обиходе и применяется для обозначения процедуры запроса у компаний документов и материалов, имеющих отношение к определенным сделкам, что позволяет подтвердить достоверность информации и данных, предоставленных инспекции проверяемым субъектом.

Особенности контроля

Встречная проверка выступает составной частью камеральной/выездной либо повторной ревизии и не может быть отдельным самостоятельным мероприятием. Суть проводимых операций – получить материалы о работе проверяемой компании у ее контрагентов и сверить полученную информацию с той, что имеется у фирмы.

В качестве основания для проведения контрольных мероприятий выступают:

- Наличие подозрения у проверяющих на проведение предприятием сделок фиктивного характера с целью уйти от уплаты налогов либо незаконно уменьшить налоговую базу.

- Необходимость определить подлинность бумаг и данных, указанных в учете по отдельным операциям, а также подтвердить факт реального существования контрагентов, выступающих второй стороной в «подозрительных» сделках.

- Наличие сомнений относительно правильности представленных сведений и информации при совершении нетипичных операций.

ФНС разрешено запрашивать любые документы по встречной налоговой проверке, но только те, что прямо относятся к проверяемой фирме. Такими бумагами являются договоры на поставку, ТТН, акты, счета. Ревизорам предоставляются копии бумаг, заверенные печатью компании и подписью руководителя. Помимо копий, инспектора могут запросить подлинники бумаг для ознакомления.

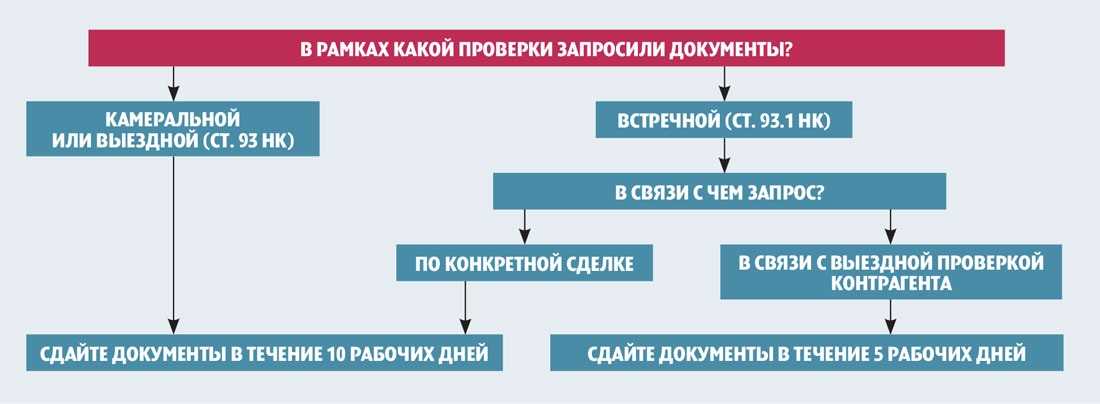

Любую компанию, столкнувшуюся с данной процедурой, интересует, сколько длится встречная налоговая проверка? Представление требуемых документов осуществляется фирмой в течение 5 дней после получения официального запроса. Эти сроки должны соблюдаться обязательно, в противном случае фирме грозит штраф.

Результаты встречной проверки оформляются промежуточным актом, в котором указываются найденные расхождения и прочие замечания относительно бухучета. Готовые акты направляются в ОВД для проведения дальнейших расследований в случае обнаружения серьезных нарушений и несоответствий. Плательщик, в отношении которого проводилась встречная проверка, привлекается к ответственности. При отсутствии нарушений камеральная/выездная проверка заканчивается с фиксацией ее результатов.

Если встречная проверка прошла успешно, ваша компания не получает от инспекции никаких документов о ее прохождении. Но если не были представлены документы либо материалы подготовили с опозданием, предприятию грозят штрафы. Отказ в предоставлении запрошенных ФНС сведений становится причиной к проведению полноценной выездной проверки.

Чтобы без проблем пройти встречную проверку, воспользуйтесь услугами по юридическому сопровождению компании «АБН-Консалт». Наши специалисты проконсультируют вас по любым вопросам в сфере налогового/бухгалтерского учета профессионально и грамотно.

Ответственность за непредставление документов (информации) по требованию налогового органа

Ответственность контрагента за несообщение налоговому органу сведений о налогоплательщике, выразившееся в непредставлении (несвоевременном представлении) по запросу налогового органа имеющихся у него документов (информации), содержащих сведения о другом налогоплательщике, влечет взыскание штрафа в размере 5000 руб. (п. 1 ст. 129.1 НК РФ). Если контрагент повторно в течение календарного года не представит документы (информацию), то штраф составит 20000 руб. (п. 2 ст. 129.1 НК РФ).

Однако привлечение организации к ответственности за совершение налогового правонарушения не освобождает ее должностных лиц при наличии соответствующих оснований от административной ответственности, и в дополнение к ответственности, предусмотренной в НК РФ, должностные лица организации-нарушителя привлекаются еще и к административной ответственности (п. 4 ст. 108 НК РФ).

В соответствии с п. 1 ст. 15.6 КоАП на должностное лицо может быть наложен штраф на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ). Указанный штраф взыскивается за непредставление в налоговые органы в установленный срок (отказ от представления, представление в неполном объеме или в искаженном виде) документов и (или) иных сведений, необходимых для осуществления налогового контроля. Однако когда информации, необходимой налоговым контролерам, у организации нет и представить ее она не может, штраф исключен. Этот вывод подтверждает судебная практика (Постановления ФАС Центрального округа от 12 мая 2009 г. по делу N А09-12352/2008, Волго-Вятского округа от 5 мая 2009 г. по делу N А29-7381/2008).

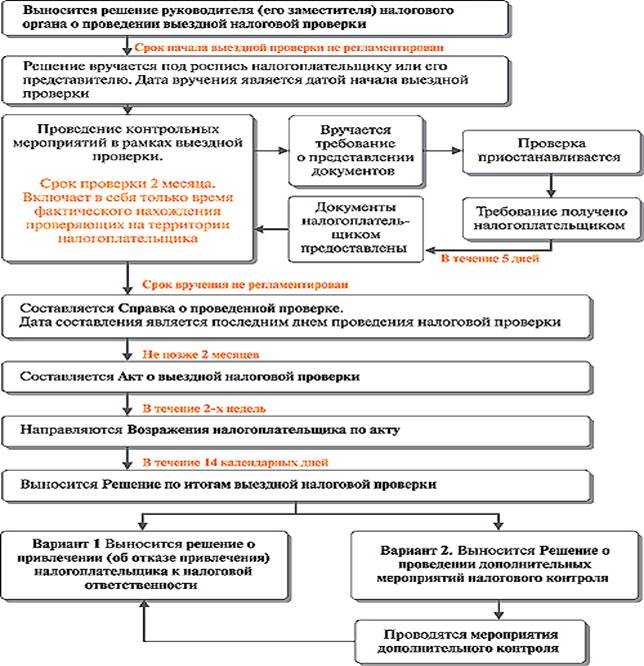

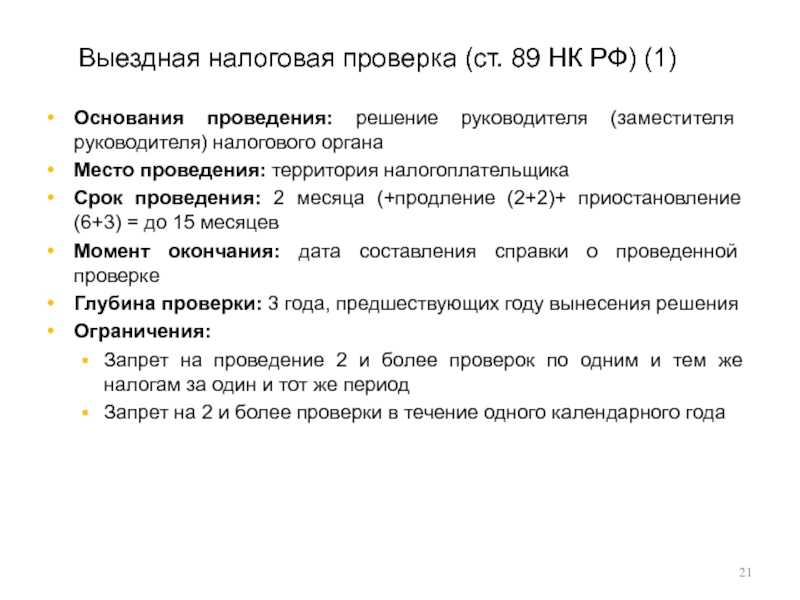

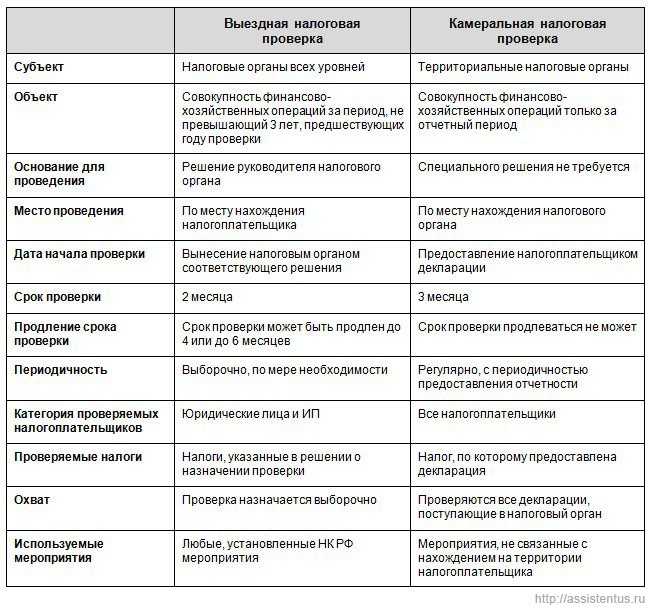

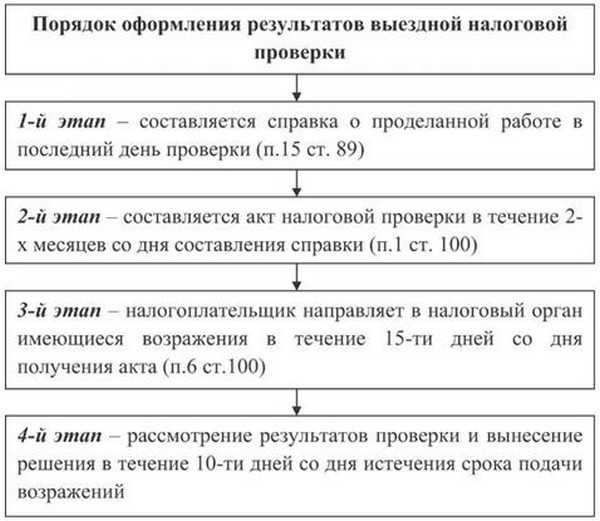

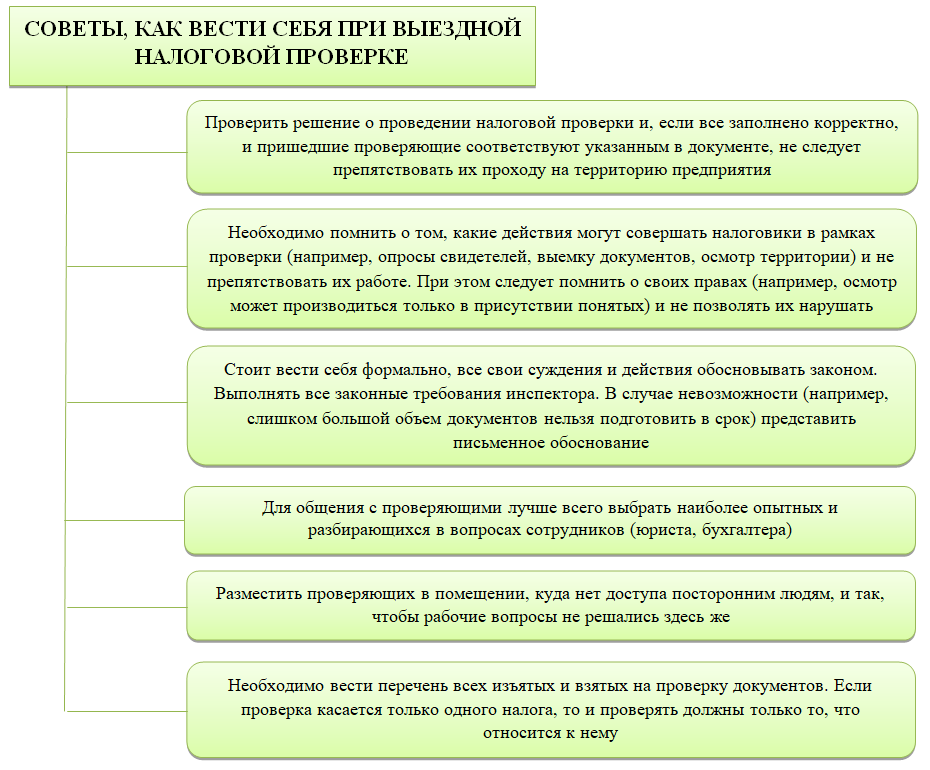

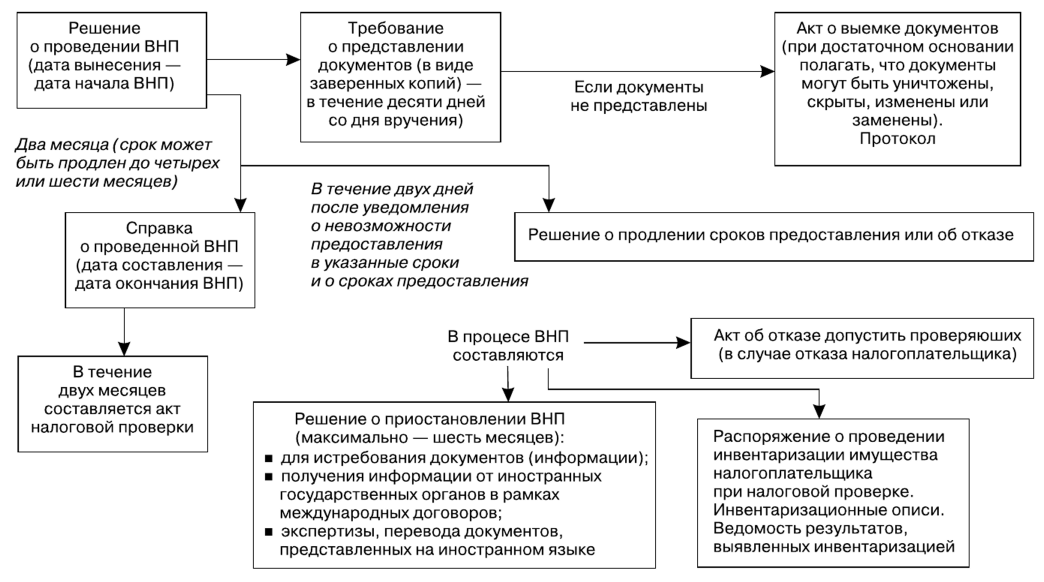

Основания для проведения выездной проверки

ВНП — ревизия, в рамках которой инспекция проверяет, правильно ли были исчислены налоги и страховые взносы, а также вовремя ли они были уплачены. Мероприятие проводится на основании решения руководителя соответствующей инспекции или его заместителя.

Выездной контроль проводится, когда налогоплательщик своими действиями вызвал интерес инспекторов и попал в план проверок. При этом нельзя узнать заранее, включена ли компания в план. Условия, на основании которых налоговый орган отбирает кандидатов на ВНП, указаны в приказе ФНС России № ММ-3-06/333 от 30.05.2007. По нему можно самостоятельно оценить риски проведения выездного контроля.

В списке всего 12 критериев:

- Низкая налоговая нагрузка — налоги юрлица или предпринимателя ниже средних по отрасли.

- По данным декларации бизнес два года или больше несёт убытки — налоговая расценивает это как попытку уйти от налогообложения.

- Доля вычета по НДС превышает 89% от суммы исчисленного за 12 месяцев налога.

- Расходы бизнеса растут быстрее доходов.

- Заработная плата работников ниже отраслевого показателя в регионе.

- Плательщики на ПСН, УСН, АУСН, ЕСХН неоднократно приближались к граничным значениям показателей, законодательно установленных для этих спецрежимов, — по доходу, количеству работников и другим критериям. Например, на едином сельскохозяйственном налоге нельзя нанимать больше 300 человек. Кроме того, если у предпринимателя постоянно меняется число работников — то 298, то 299, инспекторы могут заподозрить схему дробления бизнеса с целью не потерять право на использование спецрежима.

- Расходы предпринимателя за год практически равны доходам.

- Бизнес работает с «цепочками контрагентов» — перекупщиками или посредниками. Например, фирма покупает продукцию через посредников, а не напрямую у поставщика.

- Налогоплательщик не отвечает на запросы ИФНС.

- Компания или ИП неоднократно перерегистрируются в связи со сменой своего места нахождения.

- У бизнеса низкий уровень рентабельности по среднестатистическим данным в этой области.

- Деятельность связана с высокими налоговыми рисками, то есть фирма похожа на однодневку. Подозрения может вызвать заключение сделки с контрагентом, которого нет в ЕГРЮЛ, отсутствие информации о местонахождении контрагента или тот факт, что организация числится по адресу массовой регистрации.

Совпадения по одному или нескольким признакам не означают, что юрлицо или ИП обязательно попадёт в план по ВНП. У бизнеса могли быть уважительные причины: например, в последние несколько лет не было прибыли из-за коронавируса и санкций, которые сказались на логистической цепочке. Инспекторы на этапе камеральной проверки могут запросить пояснения, а также вызвать руководителя или предпринимателя в налоговую для проведения беседы.

Видеозвонки в SberJazz

Общайтесь с друзьями и близкими где бы вы ни были

Попробовать сейчас

Распространенные вопросы и ответы на них

Вопрос №1. Какие последствия для организации может принести встречная налоговая проверка.

Чаще всего запрос на предоставление документов можно получить при проверке вашего контрагента. При этом налогоплательщику необходимо быть аккуратным в предоставлении всех запрошенных данных, так как это может навлечь проверку на него самого. Поэтому чтобы обезопасить себя, необходимо соблюдать несколько простых правил:

При неточном, размытом запросе надо направить ответное письмо с обязательным уточнением того, что конкретно надо налоговым органам

Лучше не стремиться отправить документы просто на всякий случай, потому что в них могут содержаться сведения, которые привлекут внимание к самому налогоплательщику.

Все документы, направляемые в рамках запроса, должны быть подробно описаны в соответствующем акте, а данный акт должен быть утвержден и подписан ответственными лицами.

Любое действие в рамках исполнения поручений налоговых органов должны контролироваться юристами.. Вопрос №2

Предоставление сведений по финансово-хозяйственным показателям организации

Вопрос №2. Предоставление сведений по финансово-хозяйственным показателям организации

Налоговые органы могут запросить отчеты по ФХД или каким-либо экономическим показателям, особенно в части проведенных сделок. Даже в случае если в организации подробно ведется управленческий учет, налогоплательщик имеет право отказать в предоставлении таких данных, сославшись на то, что такой учет не ведется.

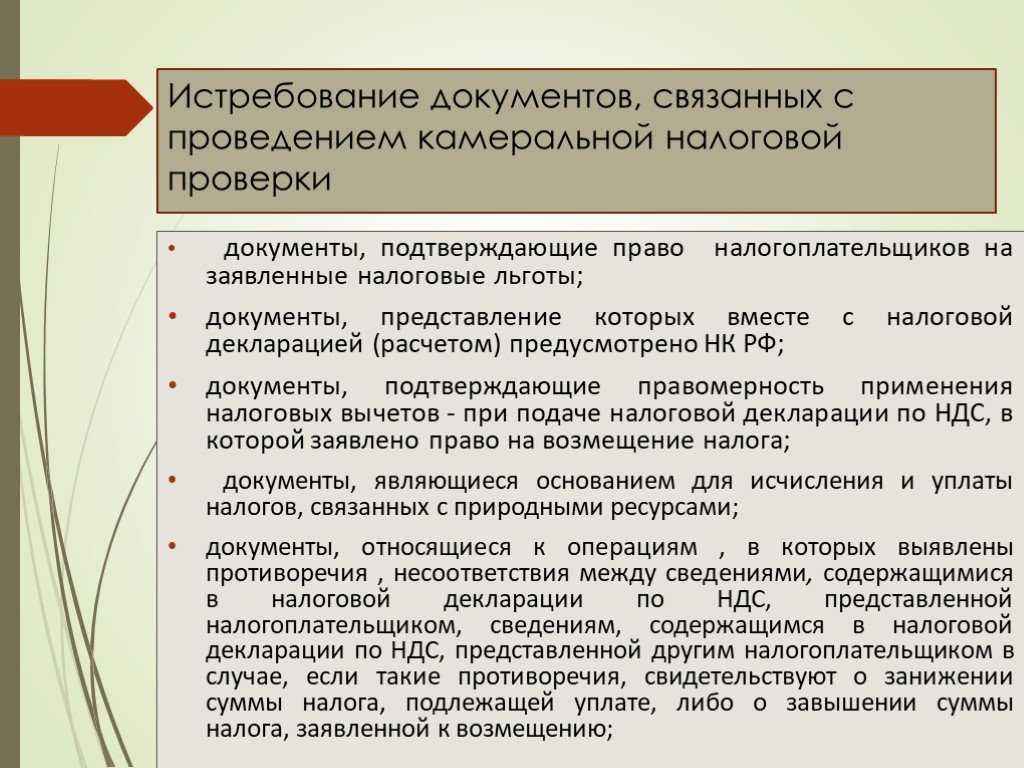

Ограничение на истребование документов (информации)

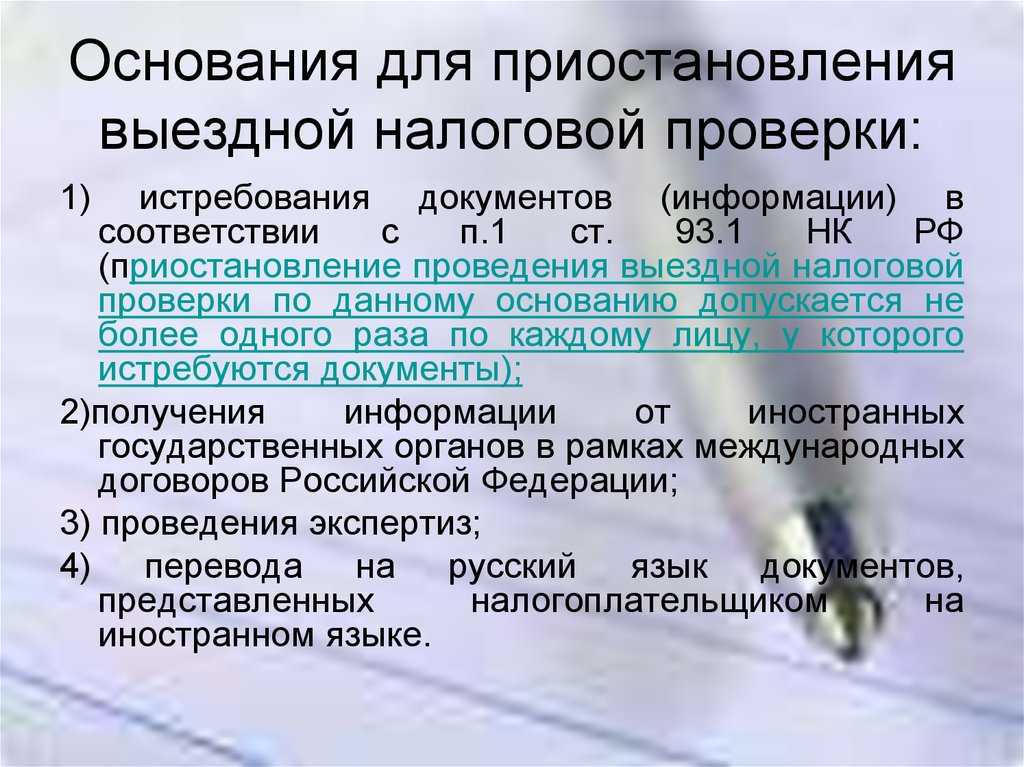

Несмотря на практически неограниченные полномочия и права налоговых органов по истребованию документов (информации), при встречной проверке у контрагентов проверяемых налогоплательщиков есть право на ограничение повторного истребования документов, необходимых для осуществления налогового контроля. В настоящее время налоговые органы не вправе требовать от контрагентов повторного представления документов, ранее представленных в налоговые органы при проведении камеральных или выездных налоговых проверок. Необходимо также знать, что данное правило распространяется на документы, предоставленные в налоговые органы после 1 января 2011 г. (п. 8 ст. 10 Федерального закона от 27.07.2010 N 229-ФЗ).

Однако, несмотря на данное ограничение, контрагенту при встречной проверке все же придется представить документы по требованию налоговых органов в следующих случаях:

документы были ранее представлены в инспекцию в виде подлинников, которые впоследствии были возвращены. Причем возвращены именно контрагенту, у которого они были истребованы;

ранее представленные копии документов утрачены инспекцией вследствие непреодолимой силы, т.е. в результате стихийных бедствий и других чрезвычайных и непредотвратимых обстоятельств;

запрошенные у контрагента для встречной проверки документы были представлены на камеральную или выездную проверку до 1 января 2011 г.

Ответственность за непредставление организацией истребуемых документов при проведении встречной проверки

Непредставление организацией в порядке ст. 93.1 НК РФ истребуемых при проведении налоговой проверки документов в установленные сроки влечет ответственность по п. 2 ст. 126 НК РФ (штраф в размере 10 тыс. руб.).

К обстоятельствам, смягчающим ответственность за совершение налогового правонарушения, могут быть отнесены любые обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность (пп. 3 п. 1 ст. 112 НК РФ).

При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза.

Учитывая, что п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения налоговой санкции, суд по результатам оценки соответствующих обстоятельств (например, характера совершенного правонарушения, количества смягчающих ответственность обстоятельств, личности налогоплательщика, его материального положения) вправе уменьшить размер взыскания более чем в два раза (п. 19 Постановления Пленума Верховного Суда РФ, Пленума ВАС РФ от 11.06.1999 N 41/9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации», п. 16 Постановления Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»).

Правоприменительная практика относит к обстоятельствам, смягчающим ответственность, в частности:

-

совершение налогового правонарушения впервые;

-

незначительность допущенной просрочки в представлении документов;

-

большое количество истребуемых документов (целесообразно составить расчет временных затрат на изготовление копий истребуемых документов, согласно которому они превышают срок, отведенный на представление документов);

-

нахождение части документов в обособленных подразделениях или в архиве организации;

-

одновременное получение нескольких требований о представлении документов;

-

недостаточность материальных ресурсов для изготовления заверенных копий и т.п.

Чему уделить внимание при передаче бумаг?

Встречные налоговые проверки имеют ряд особенностей. В процессе передачи документов стоит убедиться в отсутствии ошибок со стороны инспектора

Важно учесть следующее:

- Бумаги могут быть запрошены только на основании требования, составленного письменно. Также должно быть поручение из ФНС о необходимости передачи документов (копия).

- Информация в переданном требовании и поручении должна быть идентична с отображением причины запроса.

- В требовании, которое передается при встречной проверке налоговых органов, должны быть реквизиты бумаг, необходимых для ФНС.

- По законодательству инспектор при встречной проверке контрагента не имеет права требовать бумаги, относящиеся к компании-компаньону (к примеру, налоговую отчетность).

Основания

В процессе проверки деятельности налогоплательщика работник ФНС уделяет особое внимание финансовой отчетности. При выявлении проблем он вправе обратиться за документами к контрагентам проверяемой компании для получения дополнительной информации и подтверждения (опровержения) имеющихся предположений

В роли основания для встречной проверки налоговых органов может стать что угодно, любая необходимость. Главное, чтобы организация контроля была обоснованной. По законодательству понятие «необходимости» не ограничено. Работник ФНС лично проводит анализ и принимает решение — требуется дополнительный контроль компаньона или нет.

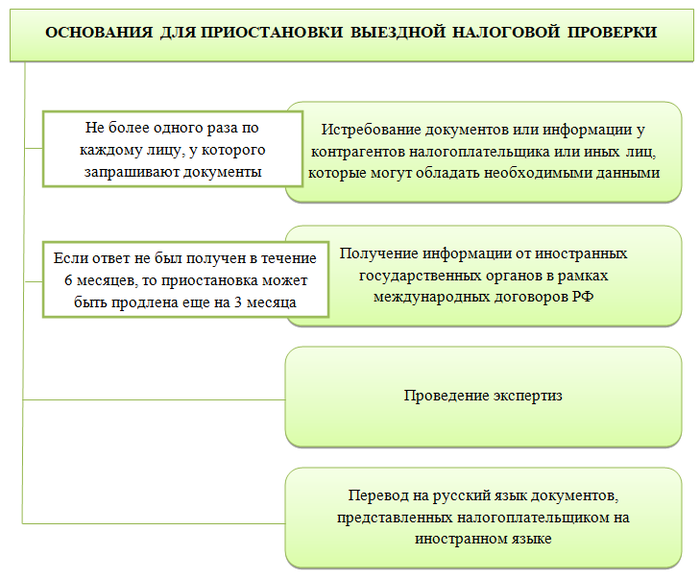

Процесс встречной налоговой проверки

Процесс встречной налоговой проверки включает в себя следующие этапы:

- Уведомление: Налогоплательщику предоставляется уведомление о намерении провести встречную проверку. В этом уведомлении указываются цель и сроки проведения проверки.

- Сбор информации: Налогоплательщик должен предоставить необходимую информацию и документацию, которая будет проверяться налоговыми органами.

- Анализ и проверка: Налоговые органы проводят анализ предоставленных данных и документов для проверки их соответствия налоговому законодательству.

- Результаты проверки: По завершении проверки составляется отчет о результатах, в котором могут быть указаны выявленные нарушения и рекомендации по их устранению.

- Проведение корректирующих мероприятий: Если в ходе проверки выявлены нарушения, налогоплательщик обязан принять меры по их исправлению.

Еще термины по предмету «Налоги»

Административное правонарушение в налоговой сфере

противоправное, виновное действие (бездействие) физического или юридического лица в налоговой сфере, за которое Кодексом об административных правонарушениях (КоАП) РФ или законами субъектов Федерации об административных правонарушениях установлена административная ответственность.

Объект государственного налогового менеджмента

входящие и исходящие налоговые потоки, совершающие свое движение в рамках установленного налогового процесса от налогоплательщиков в бюджетную систему (систему бюджетов и внебюджетных фондов всех уровней) в порядке исполнения налоговых обязательств и используемые на прирост общественных благ, стимулирование экономического роста в стране и налоговое администрирование.

-

Проверка встречная

-

Встречная проверка

-

Налоговая проверка

-

Акт налоговой проверки

-

Выборочная налоговая проверка

-

Выездная налоговая проверка

-

Камеральная налоговая проверка

-

Комплексная налоговая проверка

-

Предмет налоговой проверки

-

Сплошная налоговая проверка

-

Целевая налоговая проверка

-

Акт проверки налоговой инспекции

-

Повторная выездная налоговая проверка

-

Проверка

-

Встречный ветер

-

Встречный вексел

-

Встречная торговля

-

Встречные закупки

-

Встречное обеспечение

-

Встречный иск

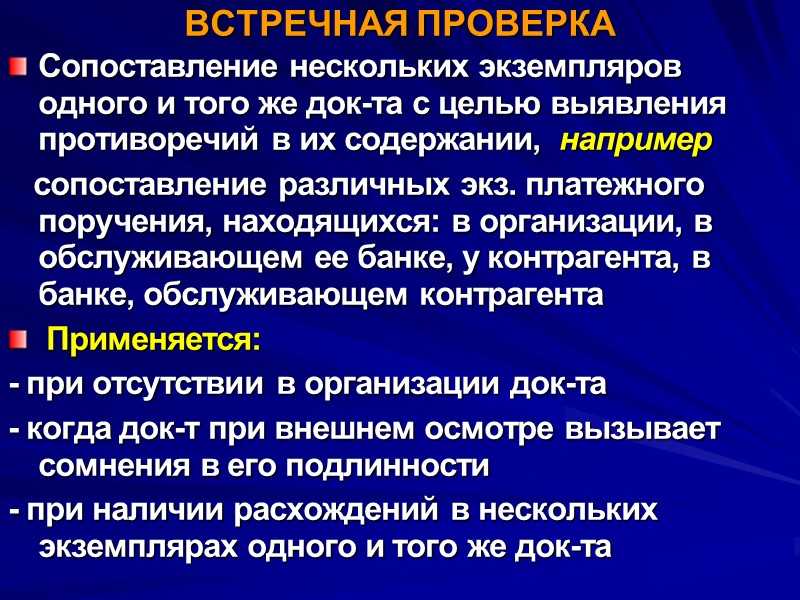

Цель встречной проверки

Целями встречной проверки, осуществляемой налоговой инспекцией, являются:

-

проверка фактического существования контрагента, взаимодействующего с налогоплательщиком по сделкам, которые заинтересовали налоговые органы;

-

проверка фактического осуществления операций, отраженных в учете налогоплательщика;

-

осуществление сверки данных о финансово-хозяйственных операциях, осуществленных между проверяемой организацией и контрагентом организации.

В случае выявления расхождений между данными контрагента и налогоплательщика эти данные исследуются налоговыми инспекторами на предмет того, повлияли ли эти отклонения на правильность формирования налоговой базы или нет.

Если будет выявлено, что произошло уменьшение налоговой базы, то полученные данные фиксируются в акте проверки.

При этом полученные документы по проверке подшиваются к акту проверки и впоследствии служат доказательством вины проверяемой организации в совершении нарушения налогового законодательства.

Процедура запроса

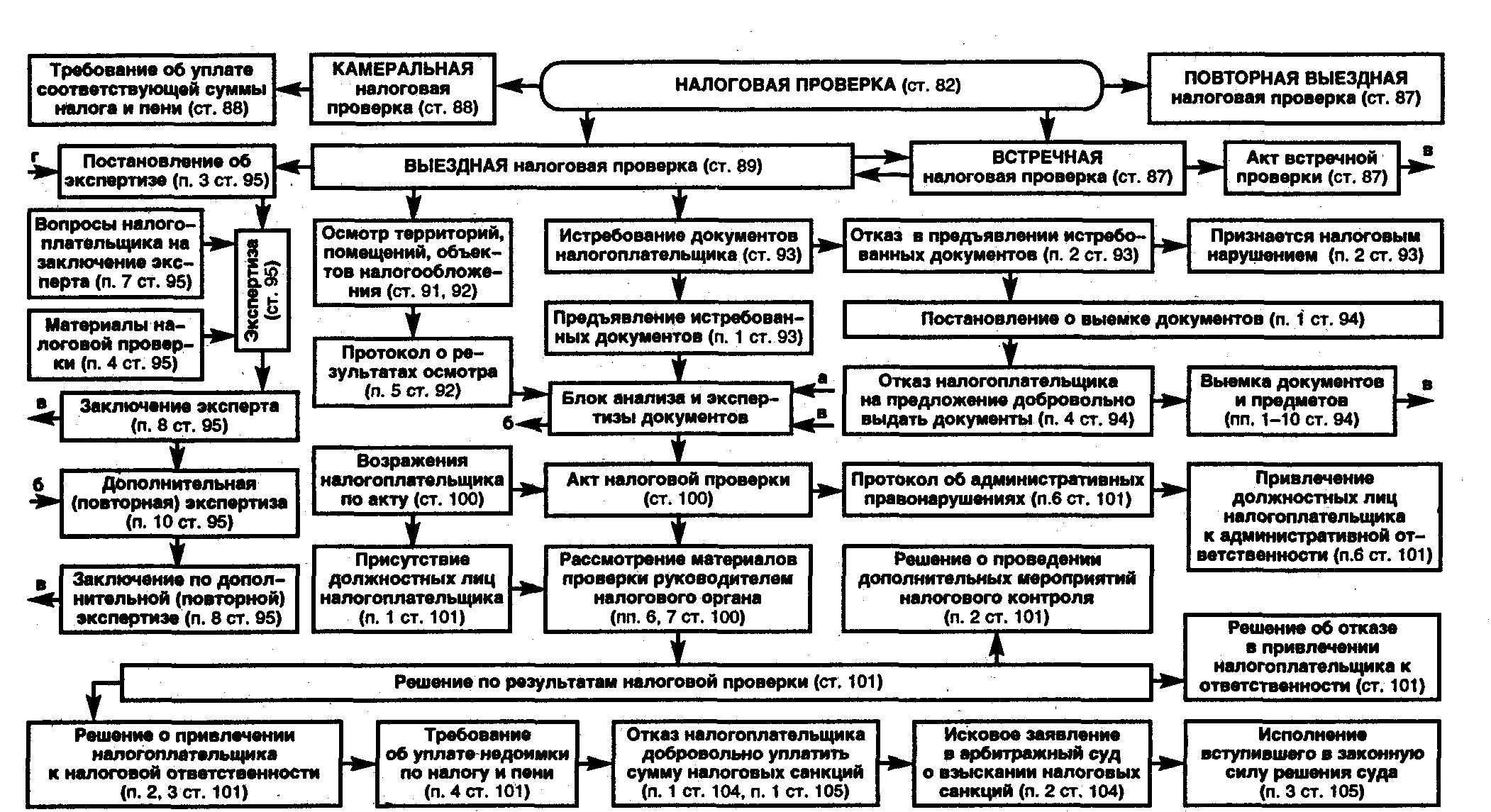

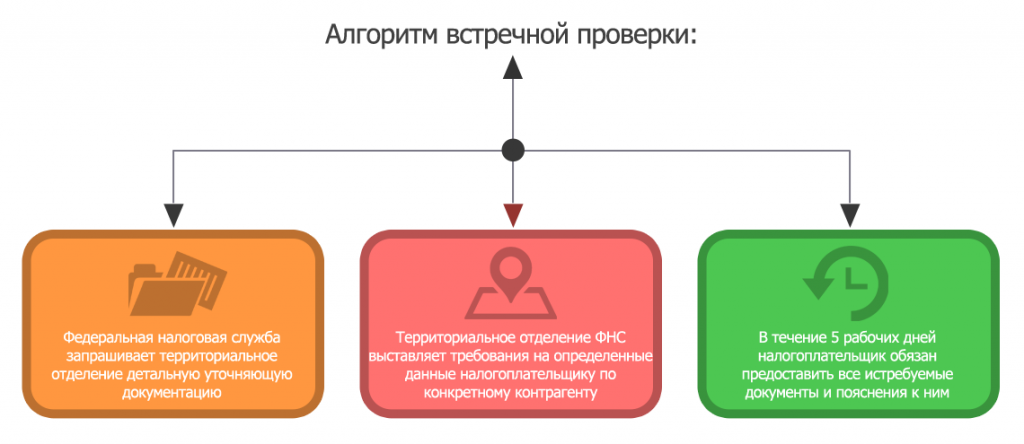

В соответствии с п. 1 ст. 93.1 НК РФ при проведении налоговых проверках право затребовать документы есть у того налогового органа, который проводит такую проверку.

То есть именно этот налоговый орган имеет право направлять поручение в налоговую инспекцию, где состоит на учете та организация, у которой есть в наличии необходимая информация о деятельности проверяемой компании.

Такие и другие правила в отношении проводимых налоговых проверок закреплены статьей 93.1 НК РФ и Порядком взаимодействия налоговых органов по выполнению поручений об истребовании документов (информации), утвержденным приказом ФНС России от 08.05.2015 № ММВ-7-2/189@.

Процедура встречной проверки согласно указанным нормам заключается в следующем:

-

Вначале проверяющая налоговая инспекция направляет поручение в налоговый орган по месту постановки на учет организации, у которой есть необходимые сведения о проверяемой фирме. При этом поручение должно быть оформлено в письменном виде и должно содержать просьбу о предоставлении документов либо информации (возможно, и того и другого) у этой организации.

-

Местной налоговой инспекции дается время – 5 рабочих дней – для того, чтобы оформить и направить требование уже контрагенту проверяемой организации. К этому требованию, в котором указан перечень затребованных документов и информации, должна быть обязательно приложена копия исходного поручения, полученного от проверяющей налоговой инспекции.

-

Контрагенту, в свою очередь, также дается 5 рабочих дней на то, чтобы ответить местному налоговому органу. В этот срок контрагент должен либо представить все запрошенные документы, либо сообщить об отсутствии запрашиваемых документов.

Какие документы могут быть затребованы?

Перечень и объёмы запрашиваемого комплекта документации никак не регламентируется действующим законодательством, из-за чего довольно часто возникают спорные ситуации.

Так, например, Налоговая Служба может помимо документов по конкретной сделке запросить ваше собственное штатное расписание, маршрутные листы перевозок, данные по посредникам (например, транспортным компаниям) и т.д. Некоторые документы действительно необходимы, и запрос правомерен. Подробнее об этом рассказано в видео:

Это касается штатных расписаний и списков сотрудников, так как они могут быть использованы в целях выявления дополнительных взаимосвязей между организациями. Другой вопрос – данные об организациях, у которых в данный момент не проводится никаких проверок. Общая судебная практика показывает, что, хотя в Законе и не прописано, такие действия со стороны ФНС считаются неправомерными, и запрос на такие группы документов можно отклонять.

Процедура запроса

В соответствии с п. 1 ст. 93.1 НК РФ при проведении налоговых проверках право затребовать документы есть у того налогового органа, который проводит такую проверку.

То есть именно этот налоговый орган имеет право направлять поручение в налоговую инспекцию, где состоит на учете та организация, у которой есть в наличии необходимая информация о деятельности проверяемой компании.

Такие и другие правила в отношении проводимых налоговых проверок закреплены статьей 93.1 НК РФ и Порядком взаимодействия налоговых органов по выполнению поручений об истребовании документов (информации), утвержденным приказом ФНС России от 08.05.2015 № ММВ-7-2/189@.

Процедура встречной проверки согласно указанным нормам заключается в следующем:

-

Вначале проверяющая налоговая инспекция направляет поручение в налоговый орган по месту постановки на учет организации, у которой есть необходимые сведения о проверяемой фирме. При этом поручение должно быть оформлено в письменном виде и должно содержать просьбу о предоставлении документов либо информации (возможно, и того и другого) у этой организации.

-

Местной налоговой инспекции дается время – 5 рабочих дней – для того, чтобы оформить и направить требование уже контрагенту проверяемой организации. К этому требованию, в котором указан перечень затребованных документов и информации, должна быть обязательно приложена копия исходного поручения, полученного от проверяющей налоговой инспекции.

-

Контрагенту, в свою очередь, также дается 5 рабочих дней на то, чтобы ответить местному налоговому органу. В этот срок контрагент должен либо представить все запрошенные документы, либо сообщить об отсутствии запрашиваемых документов.