Какие налоги отменили в связи с коронавирусом

Во время эпидемии средний и малый бизнес в России понес значительные убытки, и сложный период еще не закончился. У предприятий сократился поток клиентов, и упала прибыль, а большинству компаний и вовсе пришлось уйти на карантин до конца апреля с полным сохранением зарплат сотрудникам.

Поскольку жизнеспособность малого бизнеса напрямую зависит от доходов, были приняты меры поддержки. Компании получили отсрочку по оплате налогов в связи с коронавирусом для следующих взносов:

- НДФЛ;

- на прибыль;

- сельхозналога;

- по УСН.

Малый бизнес получил снижение социальных сборов, их размеры сократили с 30 до 15%. Был введен мораторий на взыскание долгов, с 6 апреля и в течение полугода кредиторы не смогут потребовать банкротства предприятий или выплаты штрафов.

Важно! Президент особенно подчеркнул, что по истечении 6 месяцев платить налоги после коронавируса не придется сразу в полном объеме. Взносы можно будет перечислить в казну с комфортной отсрочкой.. Каникулы по налогам в связи с коронавирусом коснутся страховых выплат

Их решено растянуть во времени, на полгода за период с марта по май и на 4 месяца за период с июня по июль. Индивидуальные предприниматели 1 июля смогут не выплачивать взносы по доходам выше 300000 рублей, они также получают отсрочку на 4 месяца

Каникулы по налогам в связи с коронавирусом коснутся страховых выплат. Их решено растянуть во времени, на полгода за период с марта по май и на 4 месяца за период с июня по июль. Индивидуальные предприниматели 1 июля смогут не выплачивать взносы по доходам выше 300000 рублей, они также получают отсрочку на 4 месяца.

Налоговая отсрочка затронет все виды сборов в госказну, кроме НДС

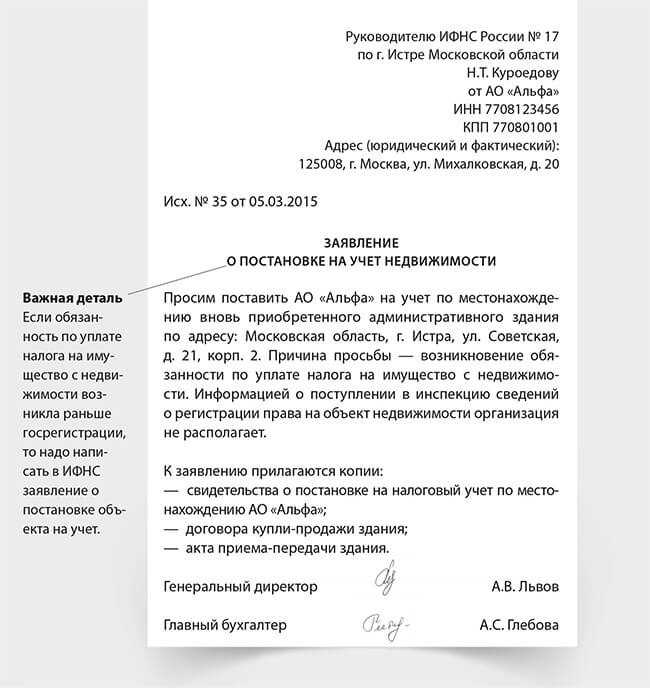

Проводки бюджетного бухгалтерского учета с примерами основных операций

В соответствии с Указаниями, утвержденными приказом Минфина России от 01.07.2021 N 65н (далее — Указания N 65н), расходы по уплате штрафов, пеней (в том числе за несвоевременную уплату налогов (взносов)) отражаются по КВР 853 «Уплата иных платежей» в увязке со статьей 290 «Прочие расходы» КОСГУ. С 01.01.2021 данная статья КОСГУ детализирована подстатьями КОСГУ 291-296.

П. 6 содержит требования об уплате неустоек при просрочке исполнения обязательств и в иных случаи неисполнения (ненадлежащего исполнения) обязательств.

Согласно Закону, в определенных случаях в порядке, предусмотренном Правительством РФ, возможно предоставление отсрочки уплаты начисленных сумм неустоек или их списание. Одним из критериев, необходимых для списания, является размер общей суммы неуплаченных неустоек. Он не должен превысить 5% цены контракта.

В контракте предусмотрено условие, что обязанность по перечислению неустойки в доход бюджетов бюджетной системы РФ возложена на казенное учреждение. Оплата произведена с лицевого счета учреждения, открытого в ОФК.

Что нового

Установленные ставки пеней

В соответствии с новыми правилами, ставки пеней за несвоевременную уплату налогов будут установлены. Размер пени будет зависеть от суммы налоговой задолженности и срока ее уплаты. Чем дольше просроченный срок, тем выше будет ставка пени.

Периоды начисления пеней

Налоговые пени начисляются за каждый день просрочки уплаты налогов и сборов. Это означает, что задолженность будет увеличиваться каждый день до момента полного уплаты. Таким образом, за каждый день просрочки будет начисляться своя сумма пени.

| Срок просрочки | Ставка пени |

|---|---|

| До 30 дней | 0,1% от суммы налога |

| От 31 до 60 дней | 0,2% от суммы налога |

| От 61 до 90 дней | 0,3% от суммы налога |

| Более 90 дней | 0,5% от суммы налога |

Таким образом, чем дольше задолженность не будет уплачена, тем больше придется уплатить пеней.

Особенностью новых правил является возможность корректировки суммы пени при исполнении обязанности по уплате налогов. Если налогоплательщик уплатил налоговую задолженность с опозданием, но до начисления пени, он имеет право на корректировку суммы пени в соответствии с сроком уплаты.

Срок давности по уплате налогов

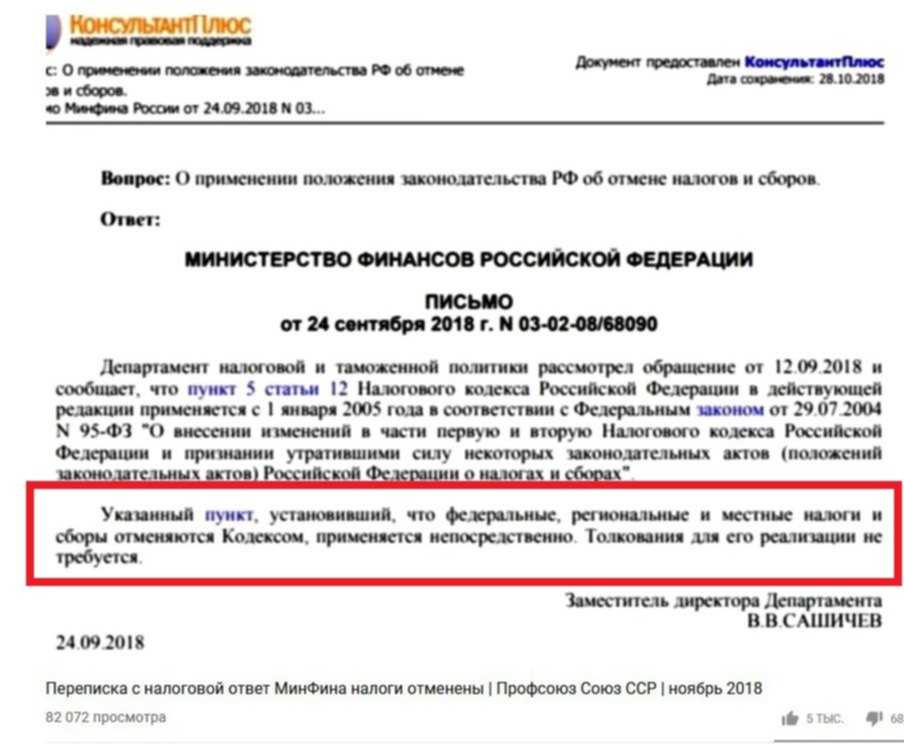

Как ни странно это выглядит, но НК не устанавливает срок давности для исполнения обязанности по уплате налогов, в том числе и в принудительном порядке (данный вывод подтверждает и судебная практика, к примеру, Постановление ФАС Уральского округа от 18.06.2009 № Ф09-3963/09-С3).

Установленный ГК общий срок исковой давности к налоговым правоотношениям не применяется, об этом прямо сказано в статье 2 ГК.

С 01.01.2021 порядок взыскания и сроки обращения в суд зависят от того, превышает ли общая сумма задолженности по налогам, сборам, пеням и штрафам 10 000 рублей (с 01.01.2013 по 31.12.2019 эта сумма составляла 3 000 рублей) или нет:

-

-

Если общая сумма задолженности превышает 10 000 рублей, то инспекция обязана в течение 6 месяцев со дня, в который истек срок исполнения требования, обратиться в суд общей юрисдикции с заявлением о взыскании недоимки. Судом может быть восстанавлен только срок, который пропущен по уважительной причине.

В этом случае взыскание задолженности по налогу (пеней, штрафов) в судебном порядке возможно только при одновременнов выполнении следующих условий:

-

ФНС направила вам требование об уплате налога (пеней, штрафов) в течение 3 месяцев;

-

вы не исполнили требование об уплате налога (пеней, штрафов) в установленный срок (по общему правилу — восемь рабочих дней с даты его получения). Более продолжительный срок может быть установлен в самом требовании;

-

общая сумма задолженности (то есть недоимки, пеней и штрафов), подлежащей взысканию, превышает 10 000 рублей.

-

-

Если общая сумма задолженности не превышает 10 000 рублей, то инспекция должна дождаться, когда задолженность превысит указанную пороговую величину. При этом учитываться будут все требования, по которым истек срок исполнения. Со дня, когда задолженность превысит 10 000 рублей, начнет исчисляться шестимесячный срок для обращения в суд с заявлением о взыскании (пункт 2 статьи 48 НК РФ).

Если же в течение 3 лет со дня истечения срока исполнения самого раннего требования о погашении задолженности ее размер так и не превысит 10 000 рублей, инспекция может обратиться в суд за взысканием имеющейся суммы задолженности. Соответствующее заявление необходимо подать в течение 6 месяцев со дня окончания трехлетнего срока со дня окончания срока исполнения самого раннего требования об уплате налога, пеней, штрафов.

-

Необходимым условием взыскания налогов в судебном порядке является соблюдение процедуры принудительного взыскания налогов.

Таким образом, обязанность физлица уплатить недоимку по налогам не имеет срока давности, но ограничена установленными в НК процедурой и сроками взыскания налогов в судебном порядке.

Следовательно, объявленная налоговая амнистия (в части списания налогов) актуальна для ФНС, в регистрах которой «висят» налоги и ФНС может чинить в связи с этим различные препоны. Для того, чтобы эти препоны преодолеть Верховный Суд РФ в своем Определении от 01.11.2017 № 18-КГ17-179 разъяснил, что налогоплательщик также вправе обратиться в суд с заявлением о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными к взысканию и обязанности по их уплате прекращенной.

Ответственность за неуплату налогов

Налоговая ответственность за неуплату обязательных платежей, пожалуй, наиболее часто применяется на практике. Для неплательщиков Налоговый кодекс предусматривает 2 статьи. Налогоплательщиков, не перечисливших налог или уплативших его в меньшем размере, штрафуют по ст. 122 НК РФ. Размер штрафа — от 20 до 40% от суммы недоимки. Сумма немалая

Но обратим внимание на формулировку п. 1 ст

122 НК РФ. В ней указано, что для применения штрафа неуплата должна явиться следствием:

- занижения налоговой базы;

- иного неправильного расчета платежа налогоплательщиком;

- других его неправомерных действий (бездействия).

Особое внимание следует обратить на ст. 90 УПК РФ «Преюдиция»

В соответствии с ней обстоятельства, установленные вступившим в законную силу приговором либо иным вступившим в законную силу решением суда, принятым в рамках гражданского, арбитражного или административного судопроизводства, признаются судом, прокурором, следователем, дознавателем без дополнительной проверки. Подчеркнем, что «обстоятельства» и только «обстоятельства», установленные решением арбитражного суда, должны учитываться органами внутренних дел в процессе уголовного преследования. Проблема состоит в том, что Арбитражный суд, установив нарушение налоговым органом порядка проведения налоговой проверки (например, рассмотрение материалов проверки без извещения налогоплательщика о времени и месте рассмотрения), в большинстве случаев не утруждает себя исследованием, а тем более — подробным описанием в своем решении обстоятельств совершения налогового правонарушения. Даже в том случае, если помимо пресловутых процессуальных нарушений и сами доначисления налогов по существу являются неправомерными.

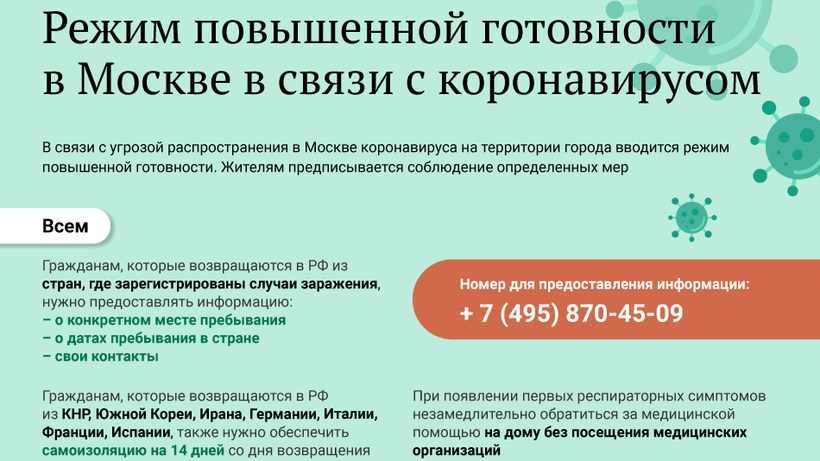

Контроль уплаты налогов и временная приостановка проверок.

Начиная с апреля, все ранее назначенные выездные проверки, а также назначение новых приостанавливается. Срок действующей «паузы» назначен до 01.06.2020, если не будет дальнейшего усугубления ситуации с COVID-19.

Дополнительным плюсом для организаций является то, что их расчетные счета не подлежат блокировке, если:

- Отчетность не сдана своевременно;

- С налоговым органом отсутствует электронный документооборот для ответа на требования;

- В налоговую не отправлена информация в виде квитанции о приеме по телекоммуникационным каналам связи документов.

Кроме того, до 31 мая отменяются штрафы за не предоставление информации или документов по требованию ФСС.

Если за компанией числится задолженность по процентам, штрафам и пени, а также недоимка, то налоговая инспекция может информировать об этом должников. Однако, сама организация должна предоставить письменное разрешение на совершение подобных действий. В свою очередь, рассылка производится единожды в квартал. А вот в качестве способов уведомления могут быть выбраны:

- Оповещение по СМС;

- Сообщение по электронной почте;

- А также иные способы связи.

Стоит отметить, что изменились правила предоставления рассрочки по уплате недоимки. Во-первых, упразднен лимит суммы, по достижении которого налогоплательщик мог рассчитывать на рассрочку. Во-вторых, определены уполномоченные органы, куда следует обращаться для получения рассрочки:

- В УФНС, если доначислено меньше 30% от годовой выручки.

- В ФНС во всех остальных случаях;

В ПП РФ № 783 предусмотрена достаточно громоздкая процедура списания неустойки. Можем ли мы упростить этот порядок и списать неустойку просто на основании решения заказчика, подготовленного контрактным управляющим?

Нет, ПП РФ № 783 детально регламентирует процедуру списания неустойки и не допускает ее самовольного изменения заказчиком. Напомним порядок списания неустойки, который установлен п. 9–13 Правил № 783:

- заказчик формирует комиссию по поступлению и выбытию активов;

- комиссия по поступлению и выбытию активов принимает решение о списании неустойки, которое оформляется в течение 10 дней с момента сверки с контрагентом расчетов по начисленной и неуплаченной сумме неустойки;

- неустойка списывается заказчиком на основании решения о ее списании в течение 5 рабочих дней со дня принятия такого решения;

- в срок не позднее трех рабочих дней после списания неустойки заказчик, не являющийся администратором доходов бюджета, уведомляет администратора доходов бюджета о списании неустойки;

- в течение 20 дней со дня принятия решения о списании неустойки контрагенту направляется письменное уведомление о списании неустойки (форма уведомления установлена в приложении к ПП РФ № 783).

Сроки уплаты налогов и сдачи отчетности в связи с коронавирусом

Несмотря на предложенные отсрочки, впоследствии предпринимателям все равно придется выплатить государству положенные сборы и страховые взносы. Сроки для погашения непреднамеренных задолженностей предоставлены разные, в зависимости от разновидностей.

На сегодняшний день правительство устанавливает следующие временные рамки по отсрочкам:

- 6 месяцев — для налога на прибыль при коронавирусе, а также для НДФЛ, сельхозналога и УСН, авансов и сборов за 1 квартал и за март;

- 4 месяца — для авансов и сборов за апрель-июнь, 2 квартал и первое полугодие, а также ПСН.

Для некоторых видов сборов в казну обозначены конкретные сроки переноса уплаты налогов в связи с коронавирусом. Перечислить земельные, транспортные и имущественные сборы придется:

- до 30 октября за 1 квартал;

- до 30 декабря за 2 квартал.

Отдельно следует коснуться сроков подачи бухгалтерской и налоговой отчетности. В связи с эпидемией предоставить нужные документы в обычное время не представляется возможным.

В связи с этим сроки продлены на 3 месяца, так, отсрочка касается бухгалтерского баланса, налоговой декларации на прибыль и декларации по УСН. Причем данное решение распространяется абсолютно на все предприятия, а не только на те, что присутствуют в особом перечне пострадавших от пандемии.

Меры по снижению налоговой нагрузки на бизнес разрабатывались правительством Михаила Мишустина еще с середины марта

Кроме того, вводится отсрочка относительно требований налоговых органов к предприятиям. Если запрос от структуры будет получен в период с 1 марта по 31 мая, то на предоставление соответствующих пояснений и документов у налогоплательщиков будет на 20 рабочих дней больше, чем обычно.

Внимание! А вот для предоставления расчетов по страховым взносам и декларации по НДС за 1 квартал отсрочек не вводилось, и сроки не продлевались. Эти документы понадобится подать до 15 мая текущего года.

Особенности начисления пеней за периоды до 2024 г

С 2024 года вступят в силу новые правила начисления пеней по налоговым задолженностям, однако они не затронут периоды до этого года. Поэтому, для учета задолженности за прошлые годы все суммы пени начисляются в соответствии с предыдущими правилами и сроками.

Если у вас есть задолженность по налогам за периоды до 2024 года, вы обязаны уплатить пени в соответствии с установленными суммами и сроками начисления. При этом, сумма пени рассчитывается исходя из суммы задолженности, действовавшей на момент окончания соответствующего периода.

Пеня начисляется за каждый день просрочки уплаты налогового платежа, поэтому очень важно вовремя уплатить налоги, чтобы избежать начисления пеней. В случае просрочки платежа, вам придется уплатить не только сумму задолженности, но и сумму пени за каждый день просрочки

Важно отметить, что пени за периоды до 2024 года взимаются отдельно от пени, начисленной по новым правилам. Поэтому, если у вас есть задолженность по налогам до 2024 года, вам необходимо уплатить пени за этот период отдельно от пени, начисленной по новому законодательству

Итак, основные особенности начисления пеней за периоды до 2024 года следующие:

- Пени начисляются в соответствии со сроками и суммами, установленными до 2024 года.

- Сумма пени рассчитывается исходя из суммы задолженности на момент окончания соответствующего периода.

- Пеня начисляется за каждый день просрочки уплаты налогового платежа.

- Корректировка суммы пени за периоды до 2024 года не производится.

- Пени за периоды до 2024 года взимаются отдельно от пени, начисленной по новым правилам.

Если у вас имеются налоговые задолженности за периоды до 2024 года, рекомендуется обратиться к специалистам для получения более подробной информации по вопросам начисления пеней и уплаты налогов.

О приостановке работы выездных налоговых проверок

К кому это относится. Ко всем.

Что было. Налоговики могли проводить выездные проверки, когда считали это необходимым. Найти повод для посещения офисов, складов и даже домов плательщиков не составляло труда.

Что будет. До 1.06.2020 г. работа выездных проверок прекращается. Те, которые уже начались, будут приостановлены. Также приостанавливаются проверки на соответствие валютному законодательству. Будут проводиться только те проверки, для которых срок исковой давности истекает до 1 июня.

Кроме того, до 1.06.2020 г. налоговыми органами не будут блокироваться счета и платежи. Для медучреждений есть дополнительное облегчение: даже заблокированный счет может использоваться для платежей при покупке медицинского оборудования.

Сократить бизнес-расходы

Если перестроить бизнес-процессы, можно освободить деньги для уплаты налогов. Посмотрите, на чём можно сэкономить.

Расходы на штат. Есть два варианта: сокращение работников и переход на удалёнку. Если у вас большой штат менеджеров, лучше сократить 20-30% сотрудников. Если работает много исполнителей, лучше договориться на удалёнку и снижение зарплаты.

Содержание офиса. Один из вариантов — избавиться от офиса и перевести сотрудников на удалённую работу. Если вариант с удалёнкой не подходит, можно попросить у арендодателя отсрочку или скидку до конца карантина. Арендодателю нужно написать письмо и заключить дополнительное соглашение к договору аренды.

Важно: Если компания работает в отрасли из перечня пострадавших от коронавируса, по закону № 98-ФЗ арендодатели не вправе отказать в отсрочке.

Хозяйственные расходы. Подумайте, без каких расходов вы можете временно обойтись. Пока карантин не закончился, к примеру, откажитесь от канцелярии, воды и кофе в офис. Копейка к копейке, а в итоге накопите на НДС за июнь.

Бухгалтеры и юристы. Чтобы не переплачивать бухгалтеру в штате или на аутсорсе, учёт можно вести через онлайн-бухгалтерию. Она сама рассчитывает налоги, создаёт платежки и напоминает об оплате. А вместо юриста в штате можно пользоваться онлайн-консультациями в личном кабинете интернет-банка.

Например, с помощью онлайн-бухгалтерии в Делобанке предприниматели платят 5 800 рублей в год. Бухгалтер на удалёнке просит 15 тыс. рублей в месяц. А за онлайн-помощь юриста в Делобанке можно платить 800 рублей вместо 5 тыс. рублей за консультацию в юридической компании. Есть и другие подобные сервисы. Чтобы найти свой, нужно пробовать. Да и когда пробовать, если не в кризис.

. Если цель — не заработать, а сэкономить, лучше приостановить рекламные кампании. Сначала откажитесь от внешней рекламы на билбордах и в торговых центрах: во время самоизоляции трафика нет это не работает. Если даёте рекламу на Яндекс.Директ, Google Рекламу или myTarget, уточните, как настроены таргеты.

Возможно, вам стоит добавить новый сегмент или сделать описание аудитории более точным. Например, давать рекламу только для пользователей, которые проживают в ближайшем районе, потому что только они смогут прийти в магазин. С другого конца города во время карантина никто не поедет, даже если товар уникальный и цены низкие.

Какие ещё виды ответственности предусмотрены за неуплату налога на имущество

Административное наказание за неуплату налогов. Касается должностных лиц организаций и помимо штрафа подразумевает запрет на занятие конкретной должности, обязательные работы, арест.

Однако, последние две санкции распространяются и на граждан, которое дополнительно могут быть привлечены ещё и к принудительным работам.

Административный вид наказания назначается за неуплату налога в небольшом размере.

Уголовная ответственность. Предусмотрена за неуплату налогов в крупном и особо крупном размерах. Наступает, когда задолженность граждан по налогам в течение трёх финансовых лет составляет 2 700 000 руб. (крупный размер) и 13 500 000 руб. (особо крупный размер) ст. 198 УК РФ , а организаций 15 млн руб., и 45 млн руб. соответственно ст.199 УК РФ.

Начисление штрафных санкций проводки у бюджетного учреждения в 2022 году

То есть размер суммы меняется с каждым днем, и сослаться на документ-основание при учете не получится. При этом платится пеня из средств организации, и игнорирование ее отображения создаст неучтенные расходы. Нормативно порядок учета пени не закреплен. Поэтому организации следует самостоятельно выбрать счет для учета и закрепить решение в своей учетной политике.

Изменения в проводках по страховым взносам и штрафным санкциям в 2022-2022 годах На переходный период (2022-2022 годы) возможны ситуации, когда вам придется делать корректировку или уплачивать страхвзносы за годы, предшествующие 2022, т. е. те, в которых расчеты велись напрямую с фондами. Во избежание путаницы в расчетах лучше всего создать на счете 69 отдельные субсчета второго порядка для учета старых (за 2014–2022 годы) и новых (с 2022 года) взносов по каждому виду страхования, тем самым обеспечив их аналитический учет для правильного разнесения в отчетности

ВАЖНО! Для того чтобы обезопасить себя на случай налоговой проверки или судебного разбирательства, внесите в приказ об учетной политике положения об изменениях в методике учета по страхвзносам

Можно не платить пени за коммунальные услуги?

Обязанность граждан и организаций платить за коммунальные услуги установлена законом.

Если не вносить оплату в срок или не в полном объеме, будет копиться задолженность, которая может быть взыскана в судебном порядке. При этом, порядок взыскания задолженности за коммунальные услуги достаточно простой – вынесение судом судебного приказа.

В период ограничительных мероприятий по коронавирусу среди граждан распространено мнение о возможности не оплачивать коммунальные услуги. Это не соответствует действительности. Обязанность внесения платы за жилое помещение, коммунальные услуги и на капремонт сохраняется.

Исполнители коммунальных услуг не имеют права до 01.01.2021 требовать уплаты неустоек (пени). Это же правило касается и взносов на капремонт.

Таким образом, в связи со сложившейся ситуацией, ограничительными мероприятиями по коронавирусу, до 1 января 2021 года можно не платить пени.

Вместе с тем, Верховный Суд пояснил , что данное право касается задолженности, которая образовалась с 6 апреля 2020 года.

Сразу скажем, что при небольшой сумме безопаснее этот день в расчет включить. Почему? Дело в том, что на протяжении долгого времени все руководствовались позицией ФНС, которая считала, что за этот день уплачивать пени необходимо. Аргумент такой: начисление пени прекращается со следующего дня после уплаты недоимки. Из этого следует, что день уплаты недоимки также входит в расчетный период. Этот вывод поддерживался и судами.

Если же сумма пеней за каждый день внушительная, то можно день выплаты в расчет не включать. Однако не исключено, что свои интересы придется защищать в суде.

Вопрос/ответ

Можно ли оформлять в налоговой и рассрочку, и отсрочку?

Это допустимо. Сначала берёте отсрочку по уплате, а затем, до окончания периода выплаты подаёте заявление на рассрочку.

Как получить в налоговой максимальную отсрочку и/или рассрочку?

Чтобы получить рассрочку побольше, а отсрочку подольше, вы можете либо предложить в залог свою недвижимость, либо упросить кого-нибудь (например, банк) за вас поручиться на случай если вы разоритесь. Тогда у налоговой будут гарантии, что все начисленные вам платежи в любой ситуации поступят в казну, и она сможет рассмотреть вашу просьбу об отсрочке на индивидуальных условиях.

Если ИП на спецрежиме, имеет ли он право на предоставление индивидуальной льготы по уплате налогов и сборов?

Поскольку при спецрежиме для получения подобной льготы необходимо предварительно подать декларацию за 2020 год (т. е. к этому моменту действие временных преференций закончится), скорее всего, такой ИП сможет воспользоваться лишь общими налоговыми каникулами в связи с коронавирусом. Но ситуация не стоит на месте, возможны изменения, в т. ч. в отношении сроков.

Какие отсрочки по налоговым срокам и страховым взносам могут получить самозанятые?

Для лиц, облагаемых налогом на профессиональный доход, в 2020 году предусмотрен бонус по уплате налогов в размере одного МРОТ (12 130 рублей). Он автоматически плюсуется к первоначальному бонусу для всех самозанятых в 10 000 рублей.

Что делать, если ваш бизнес не вошёл в число отраслей, пострадавших от коронавируса?

Остаётся только мониторить перечни, поскольку отрасли и сроки постоянно меняются, либо попробовать отслеживать другие решения правительства. Получение льгот, отсрочки по платежам и предоставление других мер поддержки может прийти, как говорится, откуда не ждали.

Если ваш бизнес пострадал от коронавируса в 2020 году, вы можете претендовать не только на отсрочки по налогам и страховым взносам, но и на получение других мер поддержки. Подробнее о том, как малому бизнесу получить льготный кредит в связи с пандемией, мы рассказали здесь.

Узнать подробнее

Снизить кредитную нагрузку

Если стоит вопрос — платить налоги или платить по кредиту, попробуйте договориться с банком об отсрочке или о пересмотре условий кредита. С банком можно договориться по-разному:

-

Рефинансировать кредиты. Если у компании несколько кредитов, попробуйте объединить их в один кредит в другом банке. Ставка будет ниже, платежей будет меньше. Рефинансированием активно занимаются госбанки — Сбербанк, ВТБ, Промсвязьбанк.

-

Договориться на отсрочку. Можно сдвинуть срок платежей за несколько месяцев под условием, что вернёте деньги после снятия карантина. Например, договоритесь с банком, что закроете платежи за май, июнь и июль 2020 года к концу января 2021 года. Увы, если в компании когда-то были просрочки по платежам, банк, скорее всего, на отсрочку не согласится.

-

Пересмотреть условия кредита. Иногда выгоднее переплатить в долгосрочной перспективе, чем в моменте. Например, если у организации кредит на три года с платежами по 100 тыс. рублей в месяц, договоритесь с банком платить пять лет по 60 тыс. рублей. Банки неохотно идут на пересмотр условий, но в период кризиса они относятся к таким вещам более лояльно. Если в обычное время можно было не пытаться, то теперь точно стоит попробовать. Общая переплата будет больше, зато сможете сэкономить во время коронакризиса.

-

Лучше отказаться от кредитов на уплату налогов. Кредит на уплату налогов — это медвежья услуга для бизнеса. Если на уплату налогов бизнесу требуется кредит, похоже, такой бизнес уже не спасти. Мы точно не знаем, подумайте об этом.

Кто исчисляет пеню для физлиц?

На примере расчета пеней по налогу Петровым А.С. мы рассмотрели сценарий, при котором законопослушный гражданин, допустивший случайную просрочку по платежу в бюджет, самостоятельно исчисляет величину санкций по соответствующему обязательству.

Но бывает и так, что граждане не проявляют должной ответственности при уплате налога и не погашают задолженность перед бюджетом по своей инициативе. В этом случае Налоговая инспекция (ФНС) через некоторое время после просрочки присылает данным гражданам требование по уплате соответствующей задолженности (которая становится недоимкой)..

В соответствующем требовании также фиксируется пеня за неуплату транспортного налога физическим лицом, исчисленная специалистами ФНС. Таким образом, фактический расчет величины данной санкции осуществляет Налоговая служба.

Но при необходимости гражданин может — если не уверен в том, что правильно, как Петров А.С., рассчитает пеню по транспортному налогу, лично обратиться в ФНС за консультацией еще до того, как инспекторы успеют сформировать требование по недоимке. Специалисты ведомства подскажут, какие пени за неуплату транспортного налога были начислены гражданину.

Задолженность по соответствующему налогу у физлица не возникнет, если Налоговая инспекция не пришлет человеку уведомление с суммой налога. ФНС должна сделать это за 30 рабочих дней до срока его уплаты.

Правда, здесь есть нюанс: если гражданин в принципе не уплачивал налога на имеющееся транспортное средство (например, если только что купил его), то он обязан — если не получит уведомления, до 31 декабря года, следующего за тем, в котором куплен автомобиль, сообщить в ФНС информацию о данном автомобиле.

Если человек уже платил транспортный налог за соответствующее ТС, то при неполучении уведомления из ФНС каких-либо действий ему производить не нужно. Но следует иметь в виду, что Налоговая вправе направлять уведомления об уплате налога на ТС за 3 года сразу. Вполне возможно, что, к примеру, налог за 2016 год будет отражен в уведомлении ФНС за 2018 год.

Заключение.

Из-за коронавируса многие организации, в том числе представители малого и среднего бизнеса, терпят большие убытки. Распоряжениями президента и премьер-министра для них предусмотрены различные меры поддержки.

Самой весомой из них считается отсрочка от выплаты налогов и взносов в государственные структуры.

Также было рекомендовано банкам рассмотреть возможность предоставления кредитных каникул компаниям, которые терпят убытки из-за неблагополучной эпидемиологической обстановки. Особенно это касается малого и среднего бизнеса.

Заключение

Государство предприняло все возможные меры для поддержки бизнеса во время распрастранения вируса по всему миру.

После того, как срок перенесения оплаты налогов закончится, необходимо будет единоразово уплатить всю сумму налога за этот период.

Популярные вопросы по статье

Начиная с какой даты предоставляется отсрочка по уплате налогов в РФ из-за коронавируса?

Отсрочка предоставляется на 3 месяца, начиная с 30 марта.

Кому предоставляются налоговые каникулы, исходя из распоряжения Президента от 25.03.2020?

Налоговые каникулы предоставляются следующим категориям налогоплательщиков:

- Плательщикам в сфере туризма и авиаперевозок

- Осуществляющим деятельность в области физической культуры и спорта, а также искусства, культуры и кинематографии.

- Микропредприятиям.

- Отрасли экономики, оказавшиеся в сложной ситуации из-за коронавируса.

Что необходимо сделать, чтобы получить отсрочку по уплате налогов из-за коронавируса?

Чтобы получить отсрочку по уплате налогов, лица должны предоставить налоговикам документы и обеспечение — залог или банковскую гарантию.

Похожие

- Возврат денег за билет в театр при отмене спектакля из-за коронавируса

- Может ли работодатель уволить сотрудников из-за коронавируса

- Когда могут отправить в неоплачиваемый отпуск на законных основаниях

- Штраф за нарушение карантина из-за коронавируса в России

- Как получить выплаты по 5000 рублей на детей до 3 лет из-за коронавируса

- Могут ли ИП работать в карантин, что сказано в законе

- Как законно не платить за аренду во время эпидемии

- Оплата удаленной работы при карантине

- В каких городах Италии введен карантин по коронавирусу: полный список

- Как можно легально продлить срок пребывания в стране гражданина Украины в связи с ситуацией с коронавирусом?