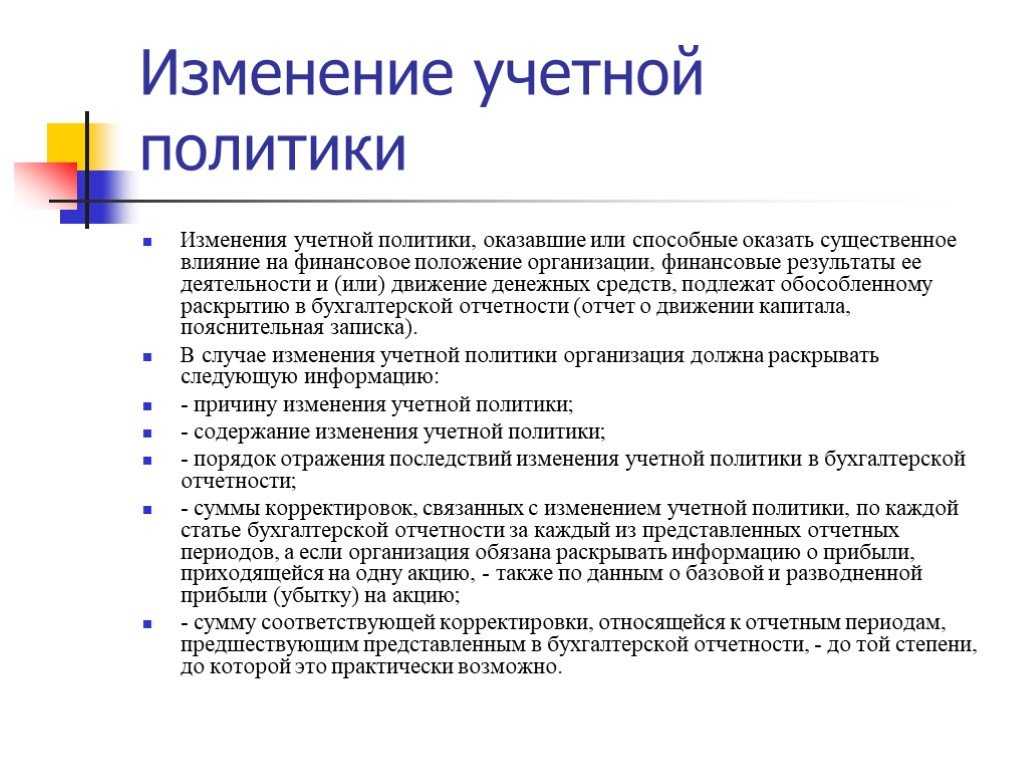

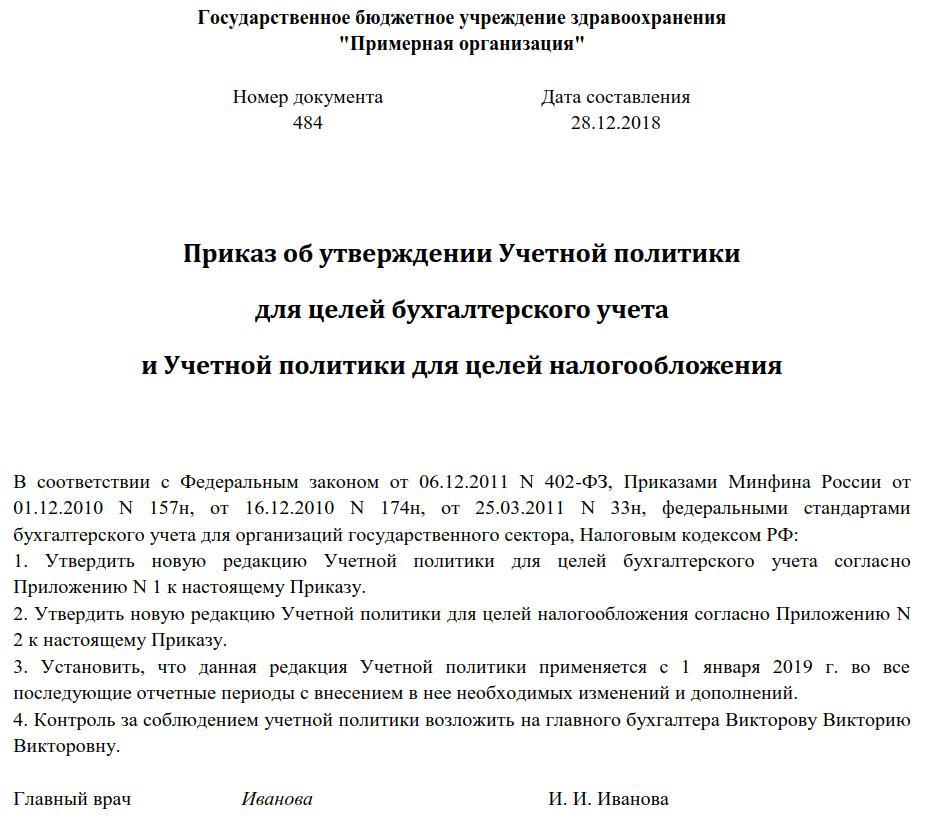

Образец приказа о внесении изменений в учетную политику

Если вы ознакомились с приведенной выше информацией, значит, вы, скорее всего, нуждаетесь в создании приказа о внесении изменений в учетную политику. Ниже приведен его пример – на его основе вы без проблем сделаете собственное распоряжение.

Первым делом внесите в бланк:

- название своей компании;

- номер документа (по внутреннему документообороту), локацию формирования приказа (место) и дату;

- основание для создания распоряжения – поставьте ссылку на нужную статью закона РФ.

После этого идет основной блок. Сюда по порядку включите:

- собственно указание на внесение изменений в учетную политику и дату, с которой это необходимо сделать;

- ранее действующий пункт учетной политики, подлежащий правкам и его новую редакцию;

- ответственного за исполнение приказа сотрудника (обычно это бухгалтер или главный бухгалтер).

Если надо, эту часть можно дополнить и другими нужными вам сведениями. В заключение отдайте распоряжение на подпись всем лицам, в нем указанным.

Учётная политика фирмы на 2024 год

Общие положения

Учётная политика фирмы на 2024 год регламентирует порядок и методику ведения учёта операций и подготовки финансовой отчётности. Она разработана в соответствии с действующим законодательством и учетными стандартами, а также с учетом специфики деятельности и особенностей работы фирмы.

Основные принципы

При разработке учётной политики фирма руководствуется следующими принципами:

Принцип достоверности: Все операции должны отражаться в учете с точностью и достоверностью;

Принцип прямой связи: Между финансовыми результатами и экономическими фактами должна существовать прямая связь;

Принцип осторожности: В случае неопределенности следует придерживаться наиболее консервативной позиции;

Принцип непрерывности: Учет фирмы должен вестись непрерывно, соблюдая однородность и сроки составления отчетности;

Принцип делимости: Внутренние элементы имущества и обязательства должны рассматриваться отдельно;

Принцип систематичности: Учетная политика должна быть систематизирована и последовательно применяться.

Основные направления учёта

Учетная политика фирмы на 2024 год определяет методы учета следующих направлений:

- Учёт операций с поставщиками: Ведение учета поступлений товаров, оплаты, возврата товаров и прочих операций связанных с поставками товаров;

- Учёт операций с клиентами: Учет продаж, выставления счетов, оплаты, возврата товаров со стороны клиентов;

- Учёт затрат и расходов: Учет издержек производственной деятельности, амортизации, расходов на рекламу и прочих операций, связанных с затратами;

- Учёт финансовых операций: Учет движения денежных средств, кредитов и займов, операций с банковскими счетами и прочих финансовых операций;

- Учёт налогов и отчислений: Учет налоговых обязательств и отчислений в соответствии с требованиями налогового законодательства.

Внесение изменений в учётную политику

В случае изменения законодательства или потребностей фирмы, учётная политика может быть изменена. Процедура внесения изменений включает:

- Анализ: Оценка необходимости изменений, анализ влияния на финансовую отчетность;

- Разработка: Разработка новых положений, изменений в существующих положениях, внесение соответствующих поправок;

- Утверждение: Утверждение новой редакции учётной политики руководством фирмы;

- Ознакомление: Ознакомление с новой учётной политикой всеми сотрудниками, подготовка и проведение необходимых обучающих мероприятий;

- Введение: Введение новой учётной политики в действие и начало её применения.

Учётная политика фирмы на 2024 год является основой, на которой строится вся система учёта и отчётности компании. Её эффективное применение способствует управлению бизнесом и принятию обоснованных решений в условиях быстро изменяющегося рынка.

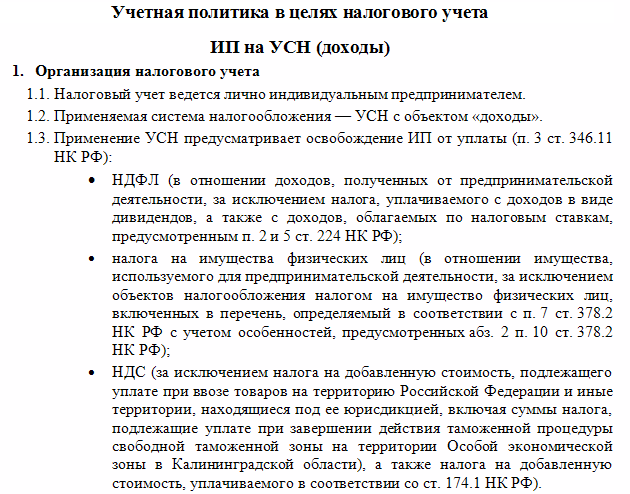

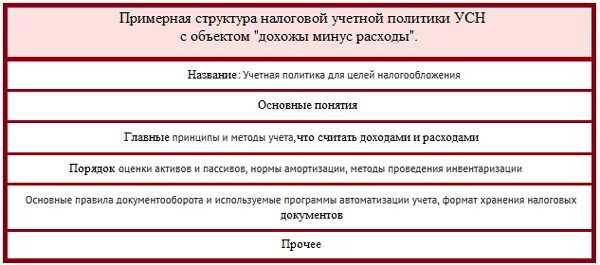

Учетная политика микропредприятия на УСН — упрощенке (ДОХОДЫ)

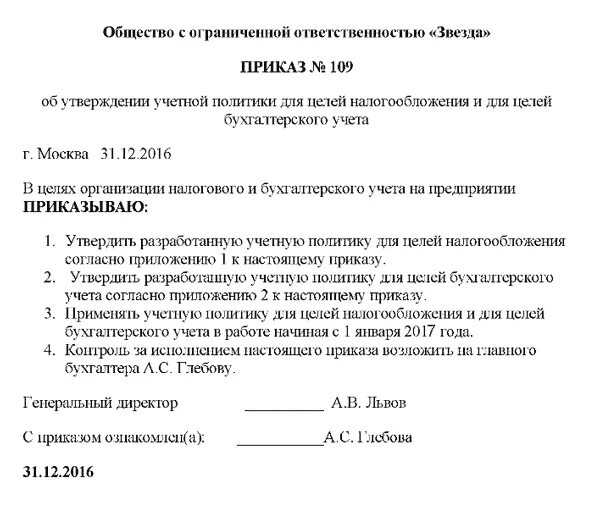

Приказ

о принятии учетной политики для целей налогового учета

Приказ № 2 ………………………………….. 28 декабря 2016 г.

В целях организации налогового учета ПРИКАЗЫВАЮ:

1. Утвердить разработанную учетную политику для целей налогообложения согласно приложению 1 к настоящему приказу.

2. Применять учетную политику для целей налогообложения в работе начиная с 1 января 2017 года.

3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера А.С. Петрову.Генеральный директор ______________ А.В. ИвановС приказом ознакомлен(а): _________ А.С. Петрова28.12.2016

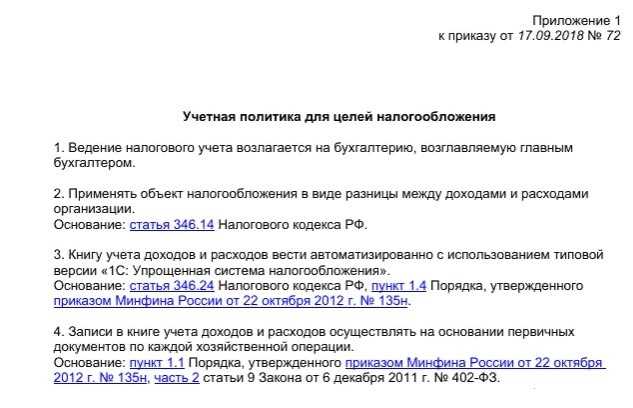

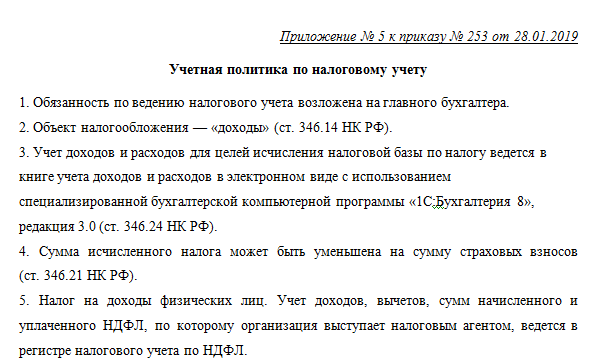

Приложение 1

к приказу от 28.12.2016 № 2

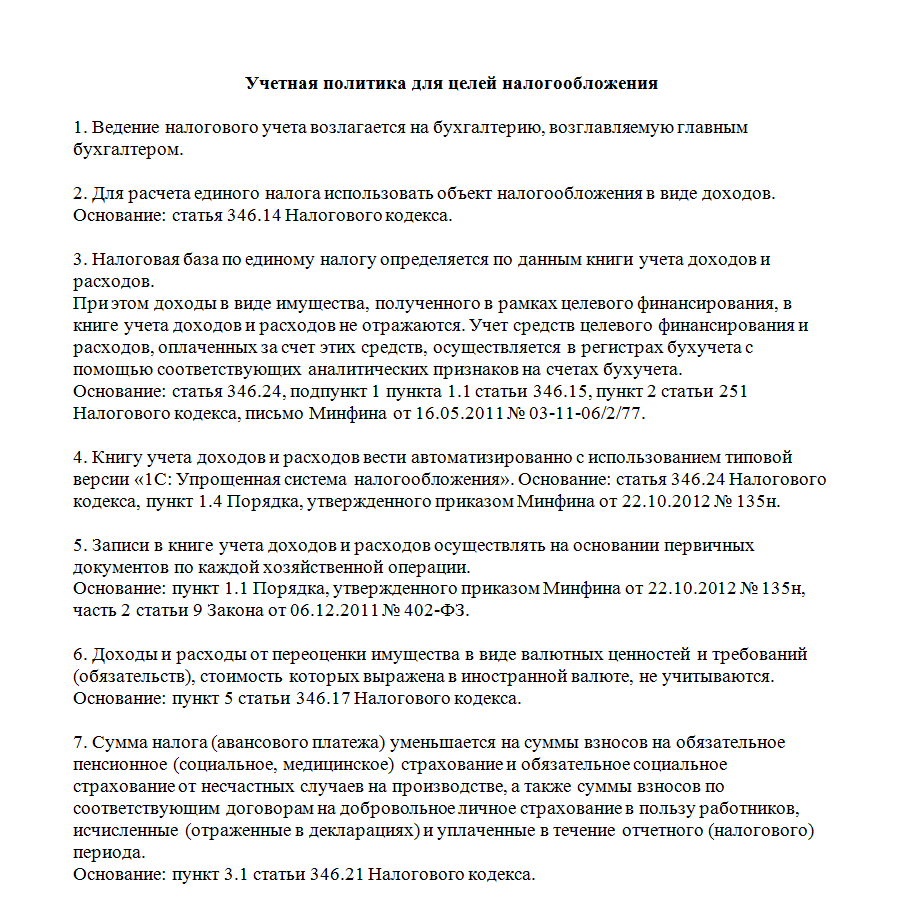

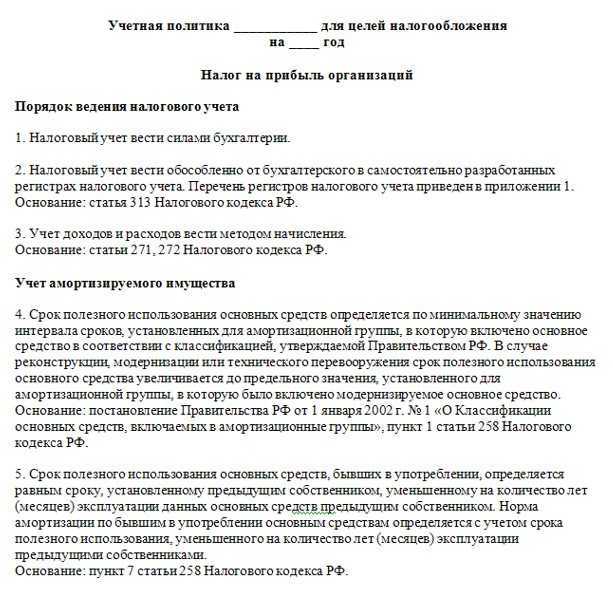

Учетная политика для целей налогообложения

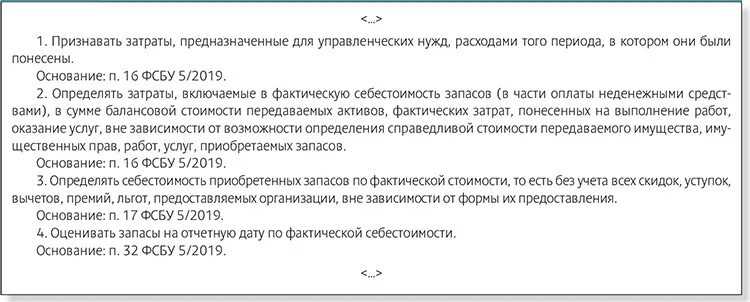

1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Для расчета единого налога использовать объект налогообложения в виде доходов.Основание: статья 346.14 Налогового кодекса РФ.3. Налоговая база по единому налогу определяется по данным книги учета доходов и расходов.При этом доходы в виде имущества, полученного в рамках целевого финансирования, в книге учета доходов и расходов не отражаются. Учет средств целевого финансирования и расходов, оплаченных за счет этих средств, осуществляется в регистрах бухучета с помощью соответствующих аналитических признаков на счетах бухучета.Основание: статья 346.24, подпункт 1 пункта 1.1 статьи 346.15, пункт 2 статьи 251 Налогового кодекса РФ, письмо Минфина России от 16 мая 2011 г. № 03-11-06/2/77.4. Книгу учета доходов и расходов вести автоматизированно с использованием типовой версии «1С: Упрощенная система налогообложения». Основание: статья 346.24 Налогового кодекса РФ, пункт 1.4 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.5. Записи в книге учета доходов и расходов осуществлять на основании первичных документов по каждой хозяйственной операции.Основание: пункт 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н, часть 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.6. Доходы и расходы от переоценки имущества в виде валютных ценностей и требований (обязательств), стоимость которых выражена в иностранной валюте, не учитываются.Основание: пункт 5 статьи 346.17 Налогового кодекса РФ.7. Сумма налога (авансового платежа) уменьшается на суммы взносов на обязательное пенсионное (социальное, медицинское) страхование и обязательное социальное страхование от несчастных случаев на производстве, а также суммы взносов по соответствующим договорам на добровольное личное страхование в пользу работников, исчисленные (отраженные в декларациях) и уплаченные в течение отчетного налогового) периода.Основание: пункт 3.1 статьи 346.21 Налогового кодекса РФ. Главный бухгалтер ___________ А.С. Петрова

Образцы приказов об утверждении учетной политики представлены в приложенных формах:

- Учетная политика для организаций с объектом налогообложения «доходы»;

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (производственная деятельность, деятельность по оказанию услуг);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (торговая деятельность);

- Учетная политика для организации с объектом налогообложения «доходы минус расходы» (совмещение упрощенки и ЕНВД);

- Учетная политика для предпринимателей (объект налогообложения «доходы минус расходы»).

| ИСПОЛЬЗУЕМАЯ ЛИТЕРАТУРА и ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ |

- Учетная политика ЕСХН и ЕНВДПриведена примерная форма учетной политики для целей налогообложения ЕСХН и ЕНВД

Зачем и как делать учетную политику общедоступной

С 2020 года регламенты по бухгалтерскому и налоговому учету стали общедоступными и открытыми. Это касается не только учредителей в отношении своих подведомственных учреждений, но и всех юридических лиц. Напомним, что индивидуальные предприниматели не обязаны вести бухучет, а следовательно, и составлять учетную политику.

Все представители бюджетной сферы обязаны опубликовать регламент учета на своих официальных сайтах. В некоторых случаях копию приказа об утверждении учетной политики вместе с текстом и приложениями придется предоставить учредителю.

Подход позволяет контролировать актуальность положений, введенных соответствующим распоряжением. Учредитель проверяет:

- правильно ли в госучреждении организован и ведется бухучет;

- соответствует ли он заявленным требованиям и стандартам;

- отвечает ли индивидуальным особенностям отрасли.

При выявлении несоответствий учредитель распоряжается об устранении нарушений в кратчайшие сроки.

Условия применения упрощенной системы налогообложения

Ниже представлены основные условия применения упрощенной системы налогообложения:

1. Ограничение по объему доходов

Упрощенная система налогообложения применяется только к микропредприятиям, которые не превышают установленные законодательством ограничения по объему доходов. Для уСН доходы эти ограничения устанавливаются в размере 50 млн. рублей в год.

3. Ограничение по виду деятельности

Упрощенная система налогообложения не применима для некоторых видов деятельности. Законодательством установлены определенные ограничения в этом отношении. Например, предприятия, занимающиеся арендой помещений, могут применять упрощенную систему налогообложения.

4. Уплата ЕСН и страховых взносов

Упрощенная система налогообложения предусматривает уплату единого сельскохозяйственного налога (ЕСН) или страховых взносов. При этом сумма налога или взносов зависит от объема дохода предприятия.

Ниже приведена таблица с процентными ставками налога или взносов при применении упрощенной системы налогообложения:

| Объем дохода (руб.) | Ставка ЕСН или страховых взносов |

|---|---|

| до 2 млн. | 6% |

| от 2 млн. до 15 млн. | 15% |

| от 15 млн. до 50 млн. | 20% |

5. Ведение учета и отчетности

Предприятия, применяющие упрощенную систему налогообложения, обязаны вести учет согласно порядку, установленному законодательством. Кроме того, такие предприятия должны представлять налоговую отчетность в установленные сроки и в форме, предусмотренной законодательством.

6. Включение в реестр упрощенной системы налогообложения

Для применения упрощенной системы налогообложения необходимо включиться в реестр субъектов малого предпринимательства, применяющих упрощенную систему налогообложения. Эта процедура является обязательной и требует представления определенного пакета документов в налоговый орган.

Главной целью учетной политики на 2024 год для усн доходы микропредприятие аренда помещений является обеспечение должной прозрачности и контроля над финансовыми потоками, связанными с арендой помещений

Важно учесть все правовые и налоговые аспекты арендных отношений, чтобы избежать возможных штрафов и проблем с налоговыми органами

Кроме того, учетная политика должна содержать ясные инструкции по учету арендных платежей, включая расчет их стоимости и порядок начисления

Также важно иметь четкие правила по учету договоров аренды и ведению реестра арендных сделок

Образец учетной политики на 2024 год для усн доходы микропредприятие аренда помещений, представленный в данной статье, может служить основой для разработки учетной политики в вашей компании. Однако, рекомендуется проконсультироваться с юристом или специалистом по налогам для учета всех особенностей вашей ситуации.

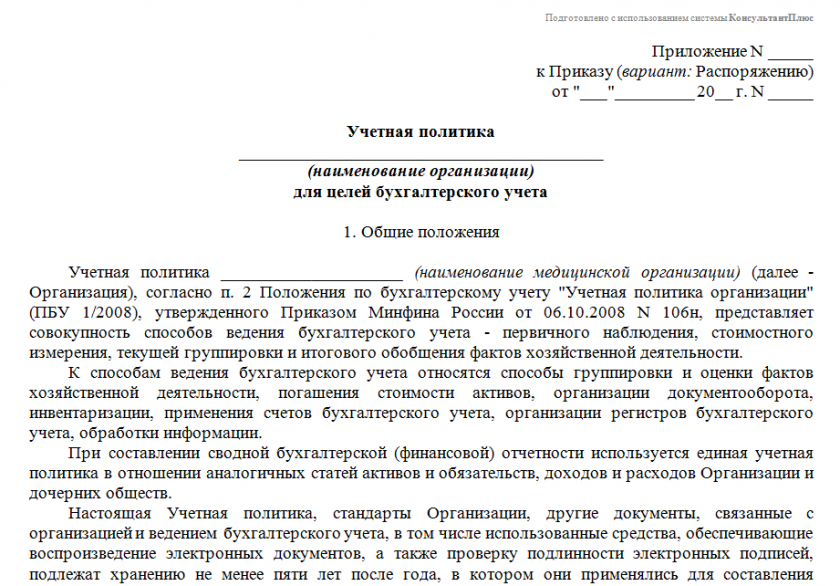

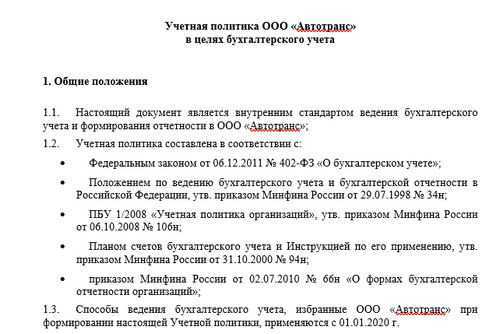

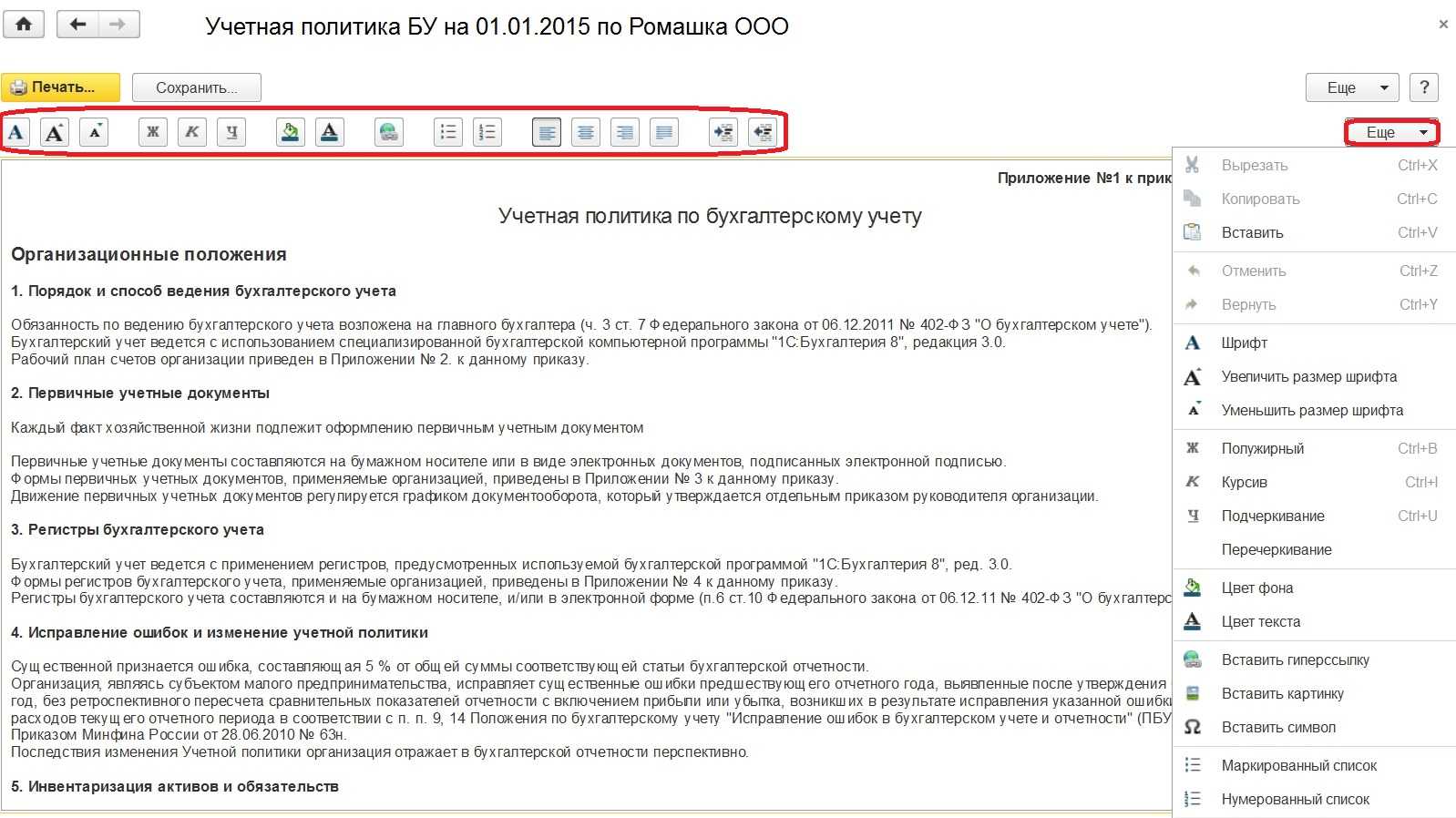

Учётная политика для потребностей бухучёта

Составлять учётную политику для целей бухучёта обязано каждое юрлицо. Это вытекает из п. 3 ПБУ 1/2008 «Учётная политика организации». Следовать УП должны как головной офис фирмы, так и все её филиалы, подразделения и представительства (пункт 9 ПБУ 1/2008).

УП должна быть такой, чтобы фирма, помимо прочего, могла:

- полностью отражать в бухучёте все факты своей хозяйственной деятельности

- вовремя отражать каждую из операций в бухучёте и в отчётах

- получать равные результаты аналитического учёта по оборотам и остаткам по счетам на последний день каждого календарного месяца

Введение нового счёта допускается только в крайних случаях по особому разрешению от Минфина. В таких случаях можно использовать «свободные» номера из установленного плана.

Как правильно утвердить

Утверждает учетную политику руководитель предприятия либо иное лицо, наделенное соответствующими полномочиями. Обычно для этого издается отдельный приказ или соответствующее распоряжение либо постановление.

Допустимо утвердить учетную политику государственных (муниципальных) учреждений для целей бухгалтерского и налогового учета одним приказом. То есть объединить регламент для бухгалтерского и налогового учета в одном распорядительном документе. Текст политики оформите как приложение к приказу.

Дополнительно закрепите формы, бланки и иные регистры, которые будут применяться в хозяйственной жизни компании.

- номер и дату составления;

- законодательные нормативы, на основании чего было принято решение;

- суть распоряжения;

- дату начала действия приказа, с какого момента положения вступают в силу;

- ответственного за составление (главный бухгалтер, например);

- определите лицо, ответственное за контроль исполнения приказа.

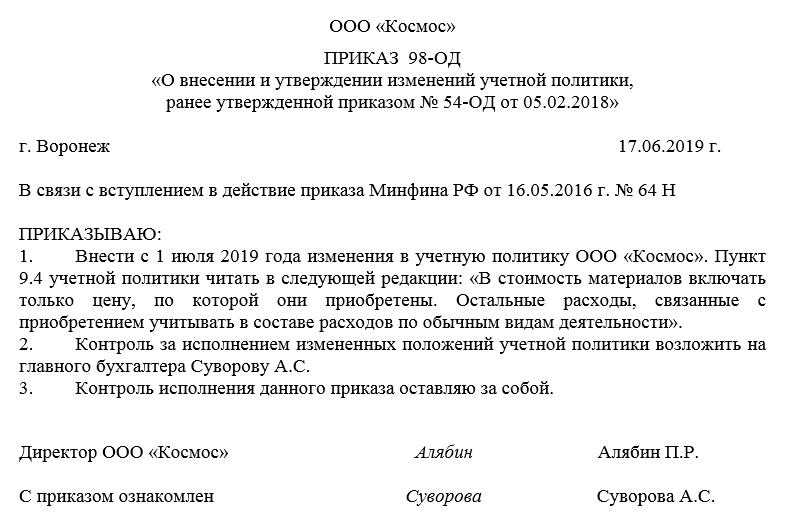

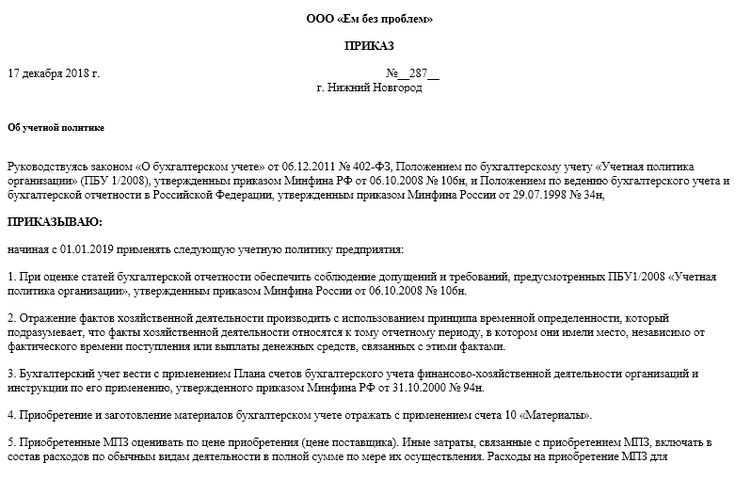

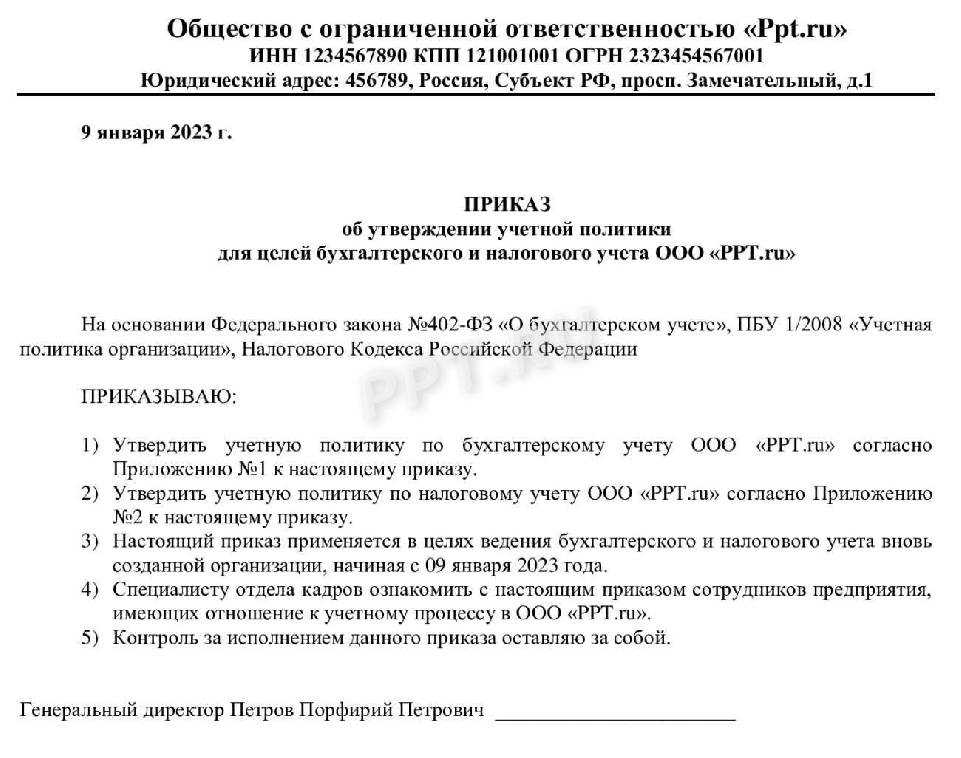

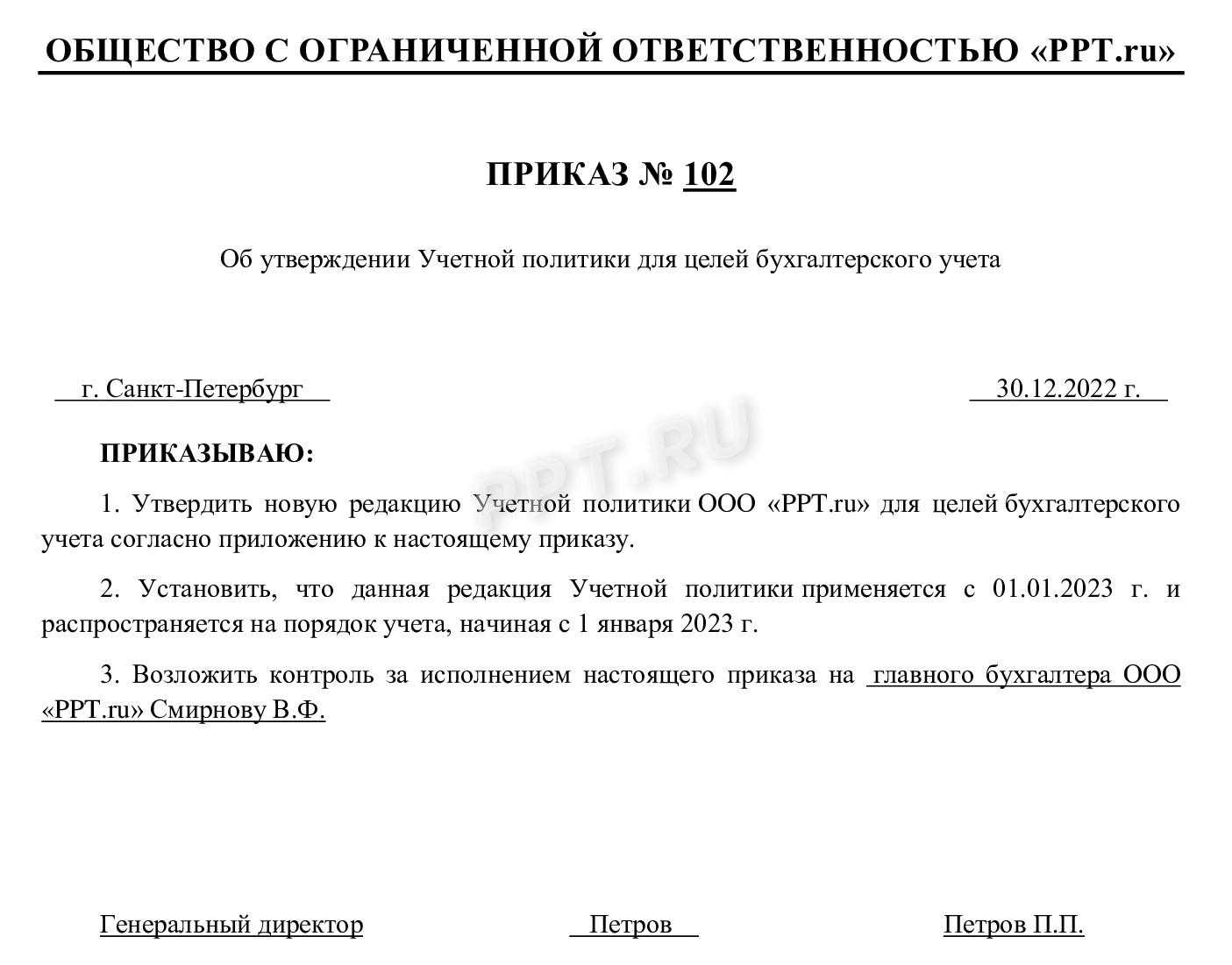

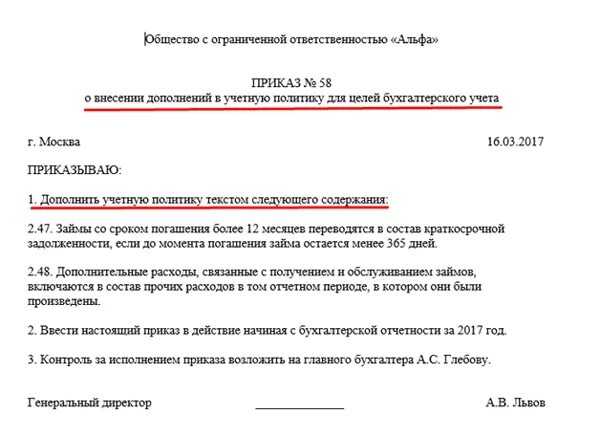

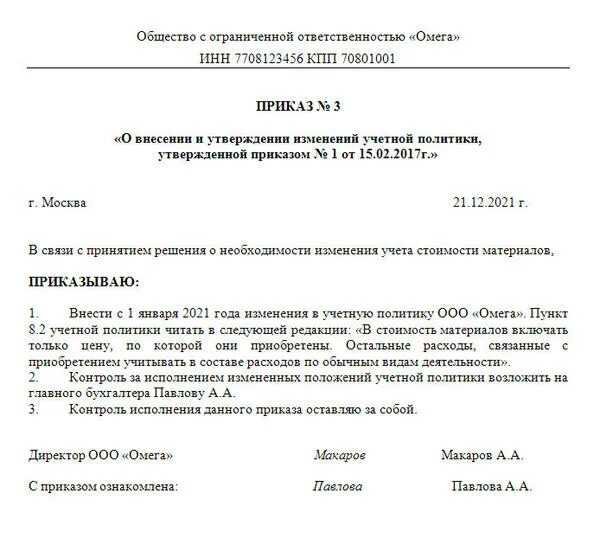

Образец приказа на внесение изменений в учетную политику

ООО «ПОЛЮС»

ПРИКАЗ

17 декабря 2024 г. №567

г. Санкт-Петербург

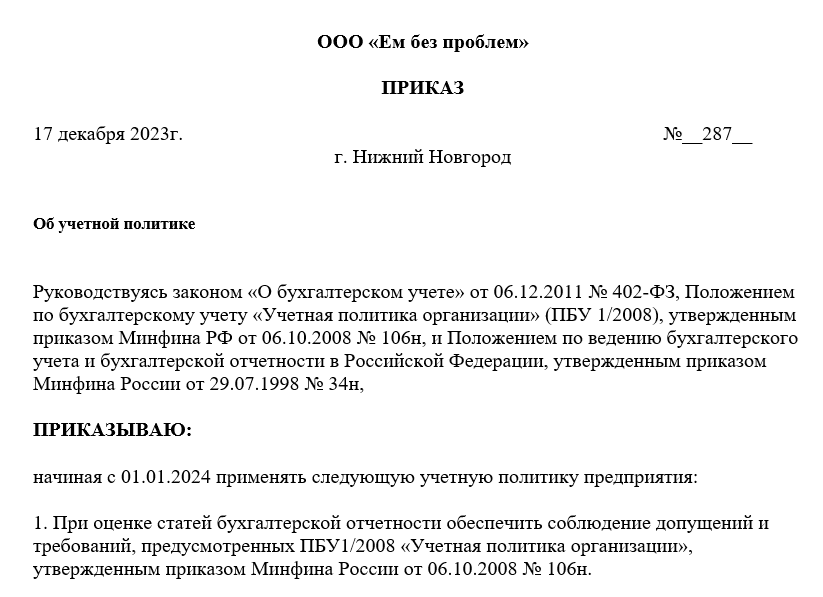

1 При оценке статей бухгалтерской отчетности обеспечить соблюдение допущений и требований, предусмотренных ПБУ1/2008 «Учетная политика организации», утвержденным приказом Минфина России от 06.10.2008 № 106н.

2 Отражение фактов хозяйственной деятельности производить с использованием принципа временной определенности, который подразумевает, что факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

3 Бухгалтерский учет вести с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

4 Приобретение и заготовление материалов бухгалтерском учете отражать с применением счета 10 «Материалы».

- Учет основных средств отражать н «01» счете

7.сновне средства учитывать по первоначальной стоимости

8.Для начисления амортизации использовать линейный способ

9.Самостоятельно устанавливать срок полезного использования основных средств, в зависимости от режима эксплуатации

10.Активы, стоимостью до сорока тысяч рублей отражать в составе материальных запасов

- Установить градацию основных средств:

-транспорт

-Здания

-Земельные участки

12.Факты хозяйственной вести в программном комплексе 1С бухгалтерии

Генеральный директор Смакуев Э.Л.

Данный приказ является примерным образцом, здесь освящены далеко не все пункты учетной политики. Бухгалтеру предприятия необходимо постоянно быть в курсе изменений законодательной базы и отслеживать вступлению в сил новых законов.

Как утвердить учетную политику

Шаги по утверждению учетной политики:

- Разработка документа. Учетную политику необходимо разработать с учетом требований законодательства и особенностей деятельности организации. В ней должны быть определены принципы учета, методы оценки активов и обязательств, порядок составления и представления финансовой отчетности.

- Согласование с интересующими сторонами. Для достижения консенсуса и участия всех заинтересованных лиц рекомендуется провести согласование учетной политики с руководством организации, бухгалтерскими службами, аудиторами и другими специалистами.

- Подготовка проекта решения. На основе разработанной учетной политики необходимо подготовить проект решения о ее утверждении. В проекте должны быть указаны основные положения документа и основания для принятия решения.

- Проведение совещания. Для обсуждения и принятия решения по утверждению рекомендуется провести специальное совещание, на котором будут присутствовать все заинтересованные лица. На совещании должны быть рассмотрены все аргументы и вопросы, связанные с учетной политикой.

- Принятие решения о утверждении. После проведения совещания необходимо принять окончательное решение о утверждении учетной политики. Решение оформляется в виде протокола или приказа, который будет являться основанием для применения утвержденных в нем положений.

Запомните: утверждение учетной политики требует подготовки документа, согласования с интересующими сторонами и принятия решения о ее утверждении на специальном совещании. Это важный процесс, который требует соблюдения правил и процедур.

Принципы, на которых следует основываться:

- Соблюдение требований законодательства.

- Отражение бизнес-операций в соответствии с их реальным содержанием.

- Прозрачность и достоверность финансовой отчетности.

- Соответствие принятой учетной политики специфике деятельности организации.

Что делать при изменении учетной политики:

- Разработка изменений. При необходимости внесения изменений в учетную политику необходимо разработать соответствующие изменения и дополнения к документу.

- Согласование. Изменения в учетной политике также требуют согласования с интересующими сторонами для достижения консенсуса по новым положениям.

- Принятие решения. Изменения учетной политики должны быть приняты путем принятия решения на основе совещания и окончательно оформлены в соответствующем протоколе или приказе.

- Информирование. После принятия решения о внесении изменений в учетную политику, необходимо информировать всех заинтересованных лиц о новых положениях и их применении.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии. Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

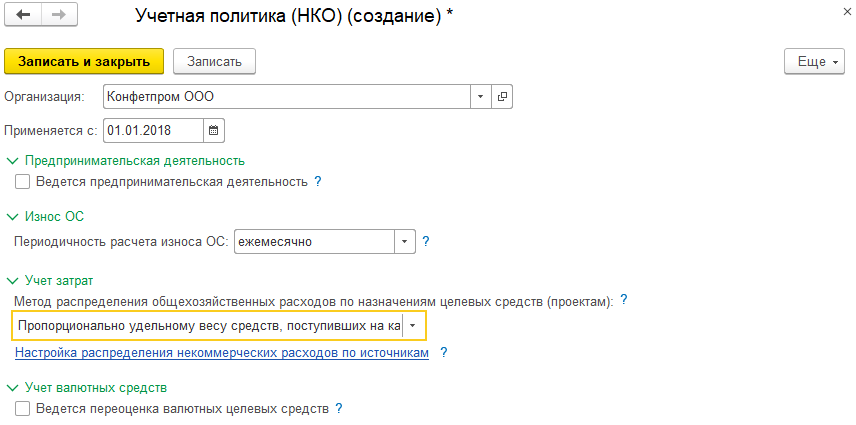

Учетная политика НКО на упрощенной системе налогообложения (УСН)

Порядок формирования бухгалтерской учетной политики на УСН не отличается от порядка, который применяют организации на общем режиме налогообложения. Потому от обязанности вести бухгалтерский учет никакая организация действующим законодательством не освобождена. Да, у организации, применяющей УСН, бухгалтерский учет не такой объемный, ведь применять УСН могут организации при определенных условиях. При УСН учетная политика может быть размером не 48 листов, а 7 и даже меньше.

В учетной политике нужно указать:

- формы первичных документов: применяет ли организация унифицированные формы или разрабатывает формы самостоятельно;

- уровень существенности: как определяется;

- стоимостной критерий отнесения объектов к основным средствам. Хоть они и описаны в ПБУ и в НК РФ, но Вы можете установить свои критерии. Имеете полное право в рамках действующего законодательства;

- способ начисления амортизации. Нужно выбрать наиболее подходящий именно для Вашей организации, и лучше выбрать способ, который бы не порождал разниц между БУ и НУ;

- метод оценки списания запасов и др.

В учетной политике для целей налогообложения организации, применяющие УСН, должны указать в первую очередь выбранный объект налогообложения: «доходы» или «доходы минус расходы». От этого будет зависеть и само содержание данного локального нормативного акта. Доходами для УСН признаются те же доходы, что и при основной системе налогообложения, а именно доходы от реализации товаров, имущественных прав, а также внереализационные доходы.

Доходы при УСН признаются по мере их получения (п. 1 ст. 346.17 НК РФ).

Не являются доходами для УСН (п. 1.1 ст. 346.15, п. 8 ст. 346.18 НК РФ):

- доходы, указанные в ст. 251 НК РФ;

- доходы организаций, по которым они обязаны уплатить налог на прибыль по ставкам, прописанным в пп. 1.6, 3 и 4 ст. 284 НК РФ;

- в учетной политике при УСН «доходы минус расходы» в УП для целей налогового учета нужно указать;

- доходы уменьшаются на перечисленные в ст. 346.16 НК РФ экономически обоснованные расходы, связанные с коммерческой деятельностью или соцвыплатами. Для признания в расходах все издержки должны быть оплачены (п. 2 ст. 346.17 НК РФ).

Определение микропредприятия

Конкретные параметры, определяющие микропредприятие, могут различаться в разных странах и юрисдикциях. Например, в России для получения статуса микропредприятия, общий объем доходов предприятия за год не должен превышать определенной суммы. Также число сотрудников ограничивается определенным количеством.

Характеристики микропредприятия:

- Малый размер: микропредприятия являются самыми маленькими предприятиями и имеют ограниченный оборот и активы.

- Ограниченное количество сотрудников: микропредприятия имеют ограниченное число сотрудников, которые заняты на постоянной основе.

- Учетная политика: микропредприятия регулярно применяют упрощенную учетную политику, которая позволяет им справляться с меньшими требованиями по отчетности.

Преимущества микропредприятия:

- Гибкость: в силу своего небольшого размера и ограниченного количества сотрудников, микропредприятия имеют большую гибкость в принятии решений и адаптации к изменениям рынка.

- Простота управления: управление микропредприятием обычно требует меньше времени и ресурсов по сравнению с крупным предприятием.

- Простая учетная политика: благодаря упрощенной учетной политике, микропредприятия могут сэкономить время и ресурсы при ведении бухгалтерии и отчетности.

Важность образца приказа

Приказ является основополагающим документом, который определяет правила ведения учета и отражения финансовой информации организации. От того, какой приказ будет составлен и утвержден, зависит качество и достоверность бухгалтерской отчетности.

Образец приказа дает возможность организациям использовать готовые шаблоны и рекомендации, что значительно упрощает и ускоряет процесс составления учетной политики. Это позволяет избежать множества ошибок и противоречий, которые могут возникнуть при формировании политики самостоятельно.

Согласованность и единообразие

Составление приказа об учетной политике согласно образцу обеспечивает согласованность и единообразие в учетной документации организации

Это важно для того, чтобы все сотрудники работали по единым правилам и имели понятные инструкции для ведения учета

Образец приказа также может содержать специфические требования, которые касаются конкретных видов деятельности или отраслевых особенностей организации. Это позволяет учесть все особенности и требования, которые могут быть важны для составления учетной политики.

Соответствие требованиям законодательства

Образец приказа об учетной политике также обеспечивает соответствие требованиям законодательства. Учетная политика должна быть сформирована в соответствии с законодательством и стандартами бухгалтерского учета.

Приказ, составленный согласно образцу, помогает организациям избежать нарушений и ошибок, связанных с невыполнением требований законодательства. Таким образом, образец приказа является инструментом, который обеспечивает соблюдение законодательства и правильное ведение учета в организации.

Важно понимать, что образец приказа об учетной политике необходимо адаптировать под конкретные требования и особенности каждой организации. Рекомендуется консультироваться с профессионалами в области бухгалтерии и юриспруденции при составлении приказа

Использование образца приказа об учетной политике является важным шагом для обеспечения качественного ведения учета и соответствия требованиям законодательства. Он помогает согласовать и унифицировать правила ведения учета в организации и избежать ошибок и нарушений. Это необходимый инструмент для обеспечения прозрачной и достоверной финансовой отчетности, а также эффективного бухгалтерского учета.

Когда предприятия утверждают учетную политику

Учетную политику предприятие утверждает в следующих случаях:

- При создании нового предприятия. В этом случае учетная политика разрабатывается и утверждается впервые;

- Если осуществляется смена формы собственности предприятия. Новая организационно-правовая форма может потребовать изменения учетной политики;

- В случае изменения законодательства, регулирующего вопросы бухгалтерского учета. Это может потребовать внесения изменений в действующую учетную политику;

- При изменении внутренних и внешних факторов, влияющих на финансовое состояние и деятельность предприятия. Например, расширение предприятия, изменение штата сотрудников, введение новых видов деятельности и т.д.

Все изменения в учетной политике должны быть документально оформлены и утверждены соответствующими органами предприятия.

Процесс утверждения учетной политики

Шаги

Описание

1

Разработка проекта учетной политики

2

Рассмотрение и обсуждение проекта учетной политики в соответствующих органах предприятия

3

Внесение необходимых изменений и корректировок в проект учетной политики

4

Утверждение учетной политики решением соответствующего органа предприятия

5

Распространение и ознакомление с учетной политикой сотрудников предприятия

Учетная политика предприятия является основой для составления отчетности, а также взаимодействия с налоговыми органами и другими контролирующими структурами.

Цитата:

Что будет за отсутствие учётной политики

Потеря контроля над финансовым учётом

Отсутствие учётной политики затруднит контроль за финансовой деятельностью организации. Без четких инструкций и правил, связанных с учетной политикой, возможны ошибки и искажения при ведении финансового учета. Это может привести к неточным и неполным данным, сбоям в финансовой отчетности, а также к утрате доверия со стороны внешних пользователей отчетности.

Нарушение законодательства

Учетная политика является важным инструментом при соблюдении требований законодательства в области бухгалтерского учета. Отсутствие учетной политики может привести к нарушению нормативных актов, требований учетных стандартов и правил обязательного статистического учета. Это может повлечь за собой санкции со стороны налоговых и иных государственных органов, а также угрожать финансовой устойчивости и репутации организации.

Отсутствие единой системы учетных счетов

Учетная политика определяет систему счетов и порядок их ведения в учете. В случае отсутствия учетной политики организация может столкнуться с проблемой несогласованности и неоднозначности номеров и названий учетных счетов. Это затруднит анализ и контроль финансовых операций, ersледование бухгалтерской отчетности и задокументированности операций.

Рост рисков и потерь

Отсутствие учетной политики может привести к неопределенности и несоответствию данных финансовой отчетности действительному финансовому состоянию организации. Это может увеличить риски управления и финансовые потери в результате принятия неправильных управленческих решений, ведения споров и претензий со стороны контрагентов, инвесторов и налоговых органов.

Недостоверность и неполнота финансовой отчётности

Отсутствие учетной политики может привести к недостоверности и неполноте финансовой отчётности, что повлечет за собой недоверие внешних пользователей отчётности и негативные последствия для репутации организации. Это может стать основой для ущемления прав и интересов сторон, имеющих финансовые отношения с организацией, а также для образования долгов и иного негативного сценария развития событий.

Что должна содержать УП для ОСНО

Это самый объемный вариант учетной политики, поскольку к компаниям на ОСНО применяются наиболее жесткие требования по ведению учета, подготовке и сдаче отчетности.

Учетная политика на ОСНО может оформляться единым документом, содержащим части для бухгалтерского и налогового учета, либо двумя отдельными частями

При этом налоговая политика здесь является наиболее важной, поскольку определяет процесс формирования базы и расчетов основных видов налогов, и особенно — налога на прибыль

Основные моменты, которые необходимо рассмотреть в бухгалтерской части документа:

- Перечень нормативных документов, которые используются для учета. Если компания использует в какой-то сфере МСФО, то это должно быть прописано;

- План счетов бухучета;

- Оформление бухгалтерской отчетности — список оформляемых форм (например, малым предприятиям дано право составлять упрощенный баланс), детализация раскрываемых показателей, составление пояснительных записок к балансу и приложениям. В этом же разделе указывается, если на предприятии составляется промежуточная отчетность;

- Первичные документы — здесь необходимо упомянуть, какие бланки применяются в типовой форме, а какие — в собственной. Последние нужно будет включить как приложения.

- Кто в организации имеет право подписывать первичку, счета, счет-фактуры и т. д;

- Каким именно образом выполняется учет поступающих материалов, как происходит оценка при поступлении и списании;

- Каким именно способом будет происходить определение курсовых разниц для активов в валютном выражении;

- Каким именно образом происходит списание управленческих и коммерческих расходов, как происходит признание выручки по продукции, у которой производственный цикл более 12 месяцев, как осуществляется учет незавершенного производства;

- Налог на прибыль для целей бухучета — необходимо указать, использует ли субъект ПБУ 18/02, каким именно способом определяется величина налога для отчета о финрезультатах;

- Процесс создания резервов — как именно производится создание резерва на сомнительные долги (обязаны иметь все компании), происходит ли создание резервного фонда (производится по желанию);

- Учет основных средств — в этом разделе устанавливается, как определяется срок использования ОС, какой способ амортизации применяется, как списывается ОС с ценой до 40 тыс. руб, способ проведения переоценки. Для малых предприятий есть возможность начислять амортизацию раз в год, и это также нужно отменить в документе.

В налоговой части документа не нужно указывать способы учета и расчета, если они четко указаны в устанавливающих документах, Однако если предлагается выбрать один из нескольких способов, то это и нужно вносить в документ.

В частности, необходимо отразить следующие моменты:

- Каким из двух способов происходит начисление амортизации;

- Каким методом будет производиться определение цены материалов и сырья;

- Если уплачиваются авансовые платежи по налогу на прибыль — как часто это производится;

- Как часто подается декларация по налогу на прибыль;

- Каким из двух способов будут признаваться доходы;

- Если в предыдущем пункте выбран метод начислений, то как будет указываться оплата работ, какие начаты в одном периоде, а закончены в другом;

- Какие расходы, из указанных в НК будут считаться прямыми;

- Как будет производиться ведение налогового учета — в бухгалтерских регистрах или отдельных.

Нормы, переходящие с 2024 года (по пунктам)

В 2024 году вступают в силу ряд новых норм и изменений, касающихся учетной политики для торговых организаций. Ниже представлен краткий обзор основных изменений:

1. Учет оборотных активов

- Введение нового понятия — «оборачиваемость активов».

- Уточнение правил оценки и учета складских запасов.

- Обязательное проведение инвентаризации активов не реже одного раза в год.

2. Учет обязательств

- Расширение перечня обязательств, подлежащих учету по справедливой стоимости.

- Введение требований по учету и отчетности о финансовых инструментах.

- Обязательное учетное отражение кредиторской задолженности поставщикам.

3. Формирование резервов

- Введение дополнительных требований при формировании резервов под сомнительные долги.

- Уточнение правил учета резервов по ожидаемым убыткам при продаже товаров и услуг со скидкой.

4. Учет налогов

- Расширение перечня налоговых льгот и преимуществ, подлежащих учету.

- Введение новых правил учета и отчетности по налогу на добавленную стоимость.

- Уточнение требований по учету налога на прибыль и учету организационных расходов.

5. Финансовая отчетность

- Уточнение форм и структуры финансовой отчетности.

- Введение требований по предоставлению дополнительной информации в отчетности.

- Обязательное учетное отражение финансовой информации в соответствии с МСФО.

Это лишь некоторые основные изменения, вступающие в силу с 2024 года. Необходимо тщательно изучить все новые нормы и внести соответствующие изменения в учетную политику торговой организации, чтобы быть в соответствии с требованиями законодательства.