Бухгалтерский учет

В соответствии с п. 7 Порядка № 209н возмещение персоналу расходов, связанных с осуществлением служебных, трудовых обязанностей, таких как расходы на компенсацию за использование личного транспорта для служебных целей, иные аналогичные расходы, подлежат отражению по соответствующим подстатьям статьи 220 «Оплата работ, услуг» КОСГУ.

Согласно разъяснениям, приведенным в Письме Минфина РФ от 01.09.2020 № 02-05-10/77002, при наличии локального акта, устанавливающего обязанность работодателя по компенсации затрат сотрудника, связанных с использованием личного транспорта для исполнения должностных обязанностей, в том числе по возмещению расходов по приобретению горюче-смазочных материалов, такие расходы подлежат отражению по подстатье 222 «Транспортные услуги» КОСГУ и виду расходов:

-

112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» – в казенных, бюджетных и автономных учреждениях (п. 48.1.1.2 Порядка № 85н);

-

122 «Иные выплаты персоналу государственных (муниципальных) органов, за исключением фонда оплаты труда» – в государственных и муниципальных органах (п. 48.1.2.2 Порядка № 85н).

В бухгалтерском (бюджетном) учете начисление и выплата компенсации за использование личного транспорта (в том числе возмещения расходов по приобретению ГСМ) отражаются следующими корреспонденциями счетов:

|

Содержание операции |

Дебет |

Кредит |

Обоснование |

|

Начислена компенсация (возмещение расходов) за использование личного транспорта |

0 109 60 222 0 401 20 222 |

0 302 22 737 |

п. 128 Инструкции № 174н* п. 134 Инструкции № 183н** п. 102 Инструкции № 162н*** |

|

Перечислена компенсация (возмещение расходов) за использование личного транспорта на банковскую карту: |

|||

|

– работнику бюджетного (автономного) учреждения |

0 302 22 837 |

0 201 11 610 0 201 21 610 Забалансовый счет 18 |

п. 73 Инструкции № 174н п. 73, 78 Инструкции № 183н |

|

– работнику (служащему) казенного учреждения |

1 302 22 837 |

1 304 05 222 |

п. 111 Инструкции № 162н |

|

Выдана компенсация (возмещены расходы) за использование личного транспорта работнику наличными из кассы |

0 302 22 837 |

0 201 34 610 Забалансовый счет 18 |

п. 85 Инструкции № 174н п. 88 Инструкции № 183н Инструкция № 162н не содержит данной корреспонденции счетов, ее необходимо согласовать с финансовым органом или ГРБС (п. 2 Инструкции № 162н) |

* Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина РФ от 16.12.2010 № 174н.

** Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утвержденная Приказом Минфина РФ от 23.12.2010 № 183н.

*** Инструкция по применению Плана счетов бюджетного учета, утвержденная Приказом Минфина РФ от 06.12.2010 № 162н.

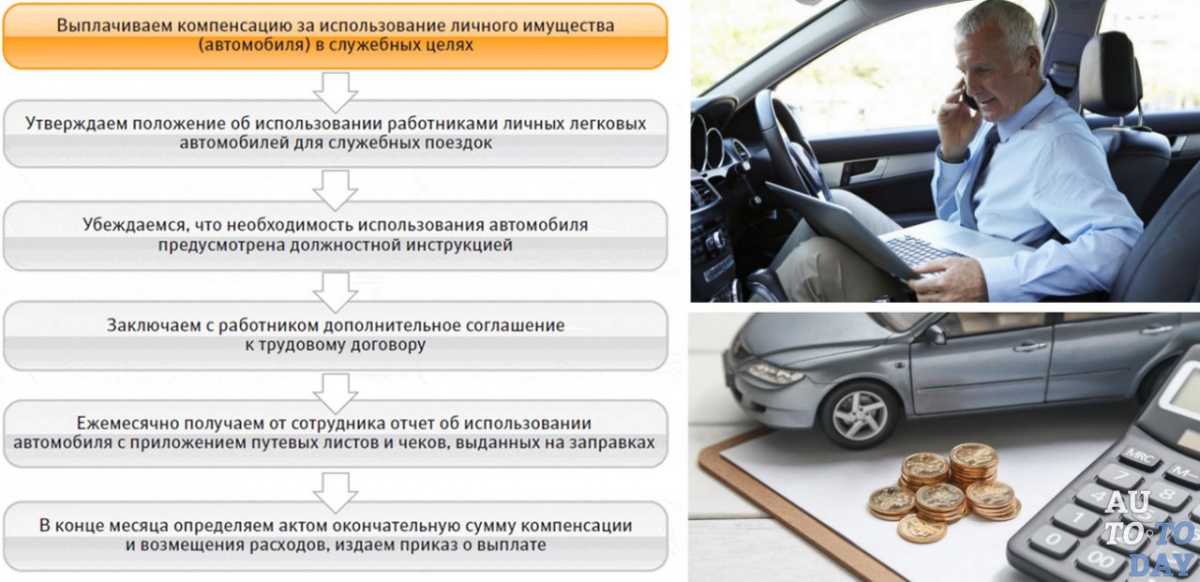

Оформление компенсации

Контракт о возмещении издержек можно заключить такими способами:

- Трудовым договором, который оформляют при устройстве на работу.

- Отдельным документом. Этот вариант подходит, если нужна машина человека, который уже работает на нанимателя.

- Оформление договора аренды.

В рамках трудового договора

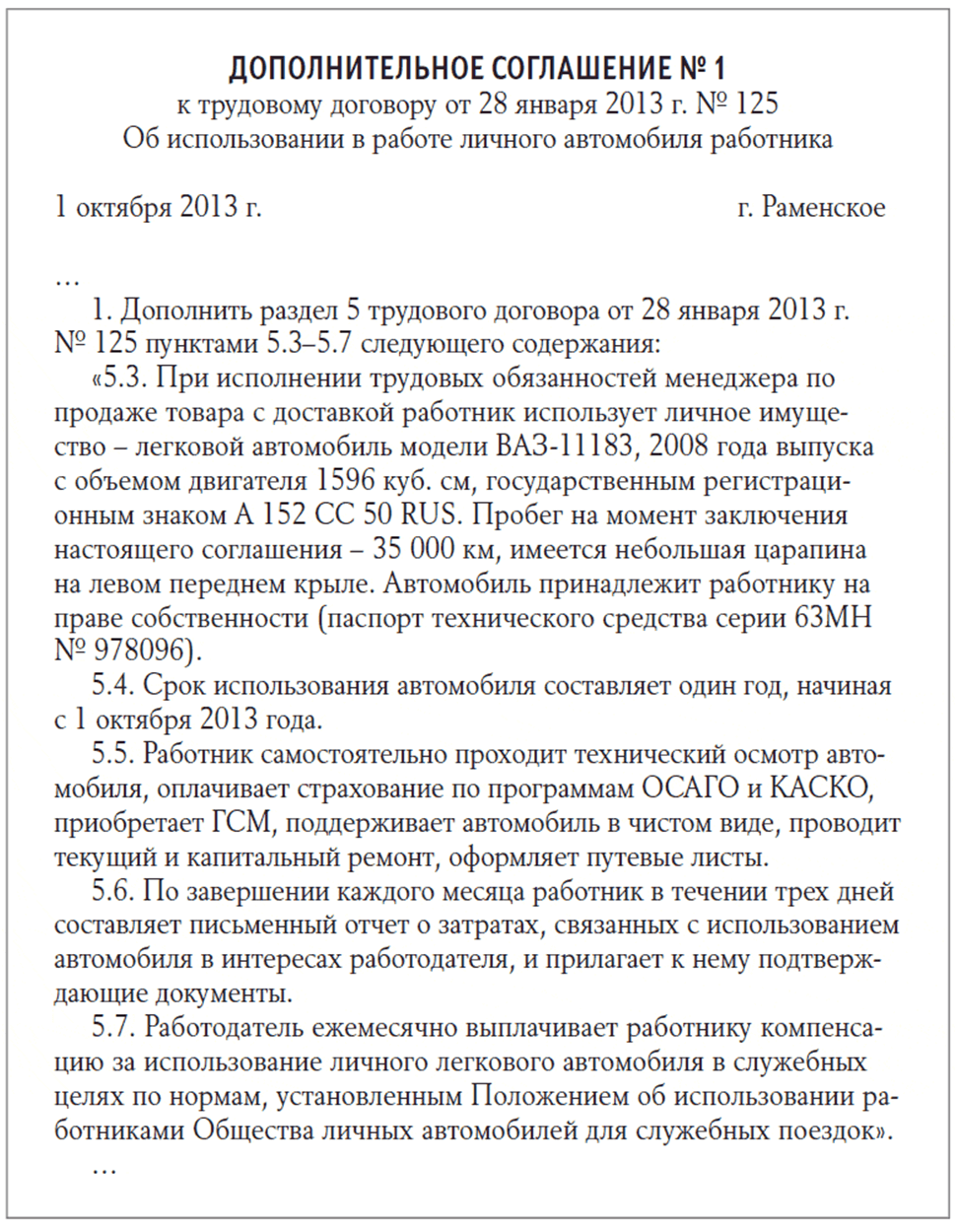

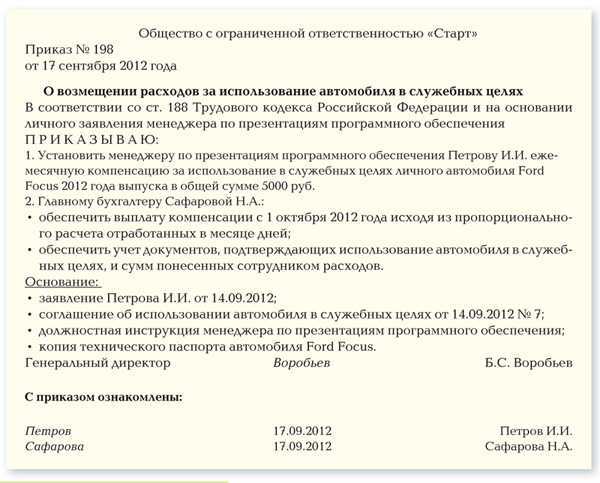

Соглашение о компенсации за использование личного автотранспорта прописывают отдельным пунктом при оформлении трудового договора с работником, где указывают:

- Порядок использования автомобиля. Задачи, для решения которых его будут применять, время эксплуатации машины для нужд нанимателя и сотрудника, другие положения.

- Размер компенсации.

При расчете суммы выплат учитывают:

- Остаточную стоимость автомобиля.

- Техническое состояние машины в момент заключения контракта.

- Интенсивность эксплуатации.

- Метод амортизации автомобиля, на который будут ориентироваться при расчете.

- Издержки на ремонт.

- Возмещение других затрат – ГСМ, страховки и т.д.

- Общий срок использования автомобиля.

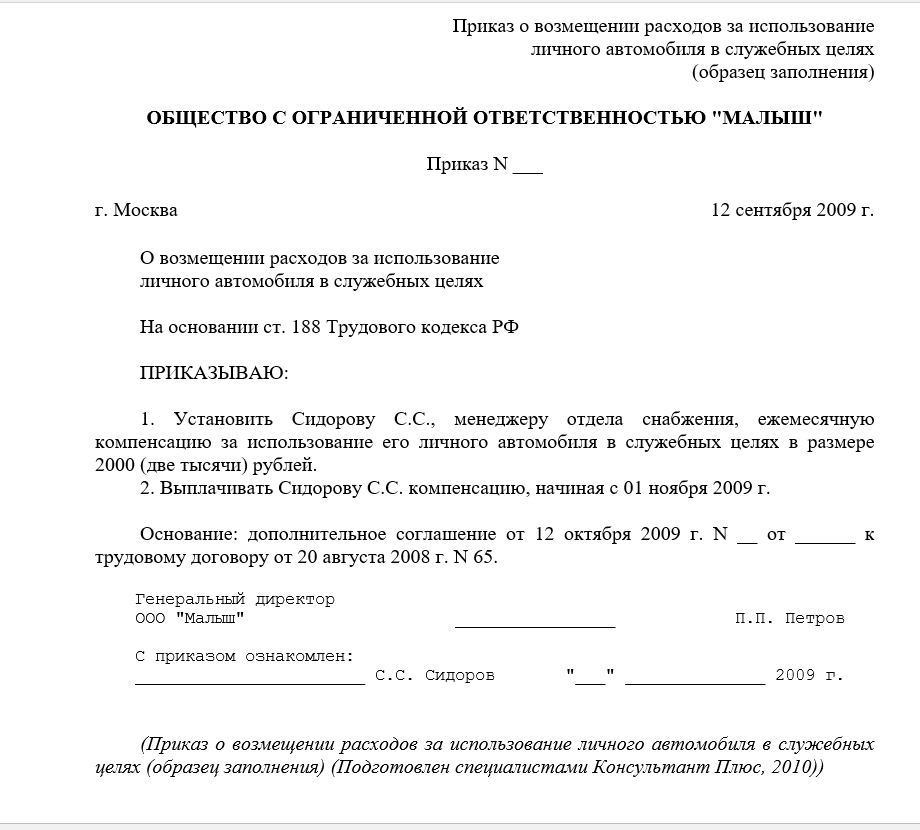

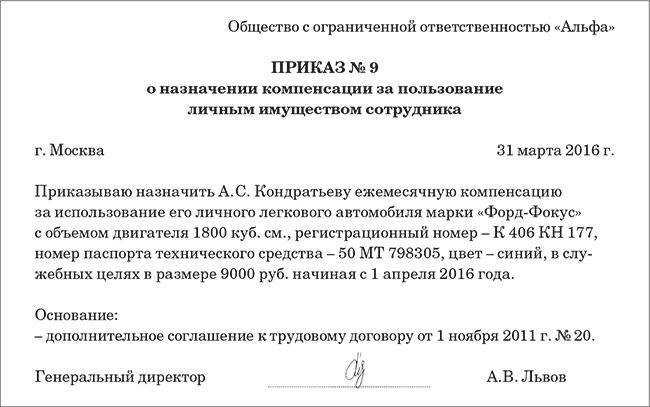

Если потребность в машине возникла после того, как сотрудник был нанят на работу, новый трудовой договор заключать не нужно.

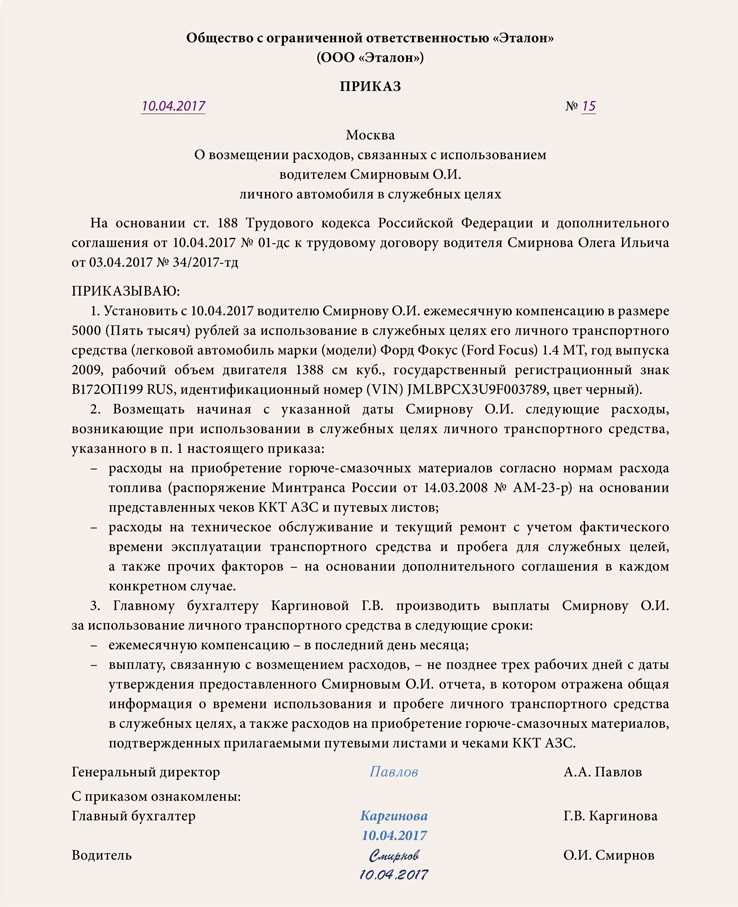

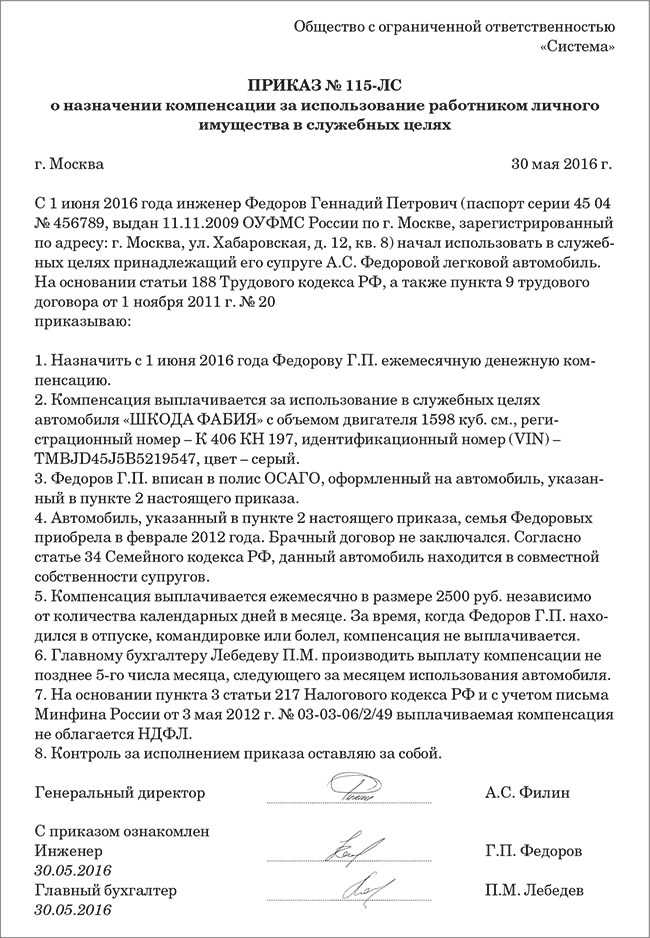

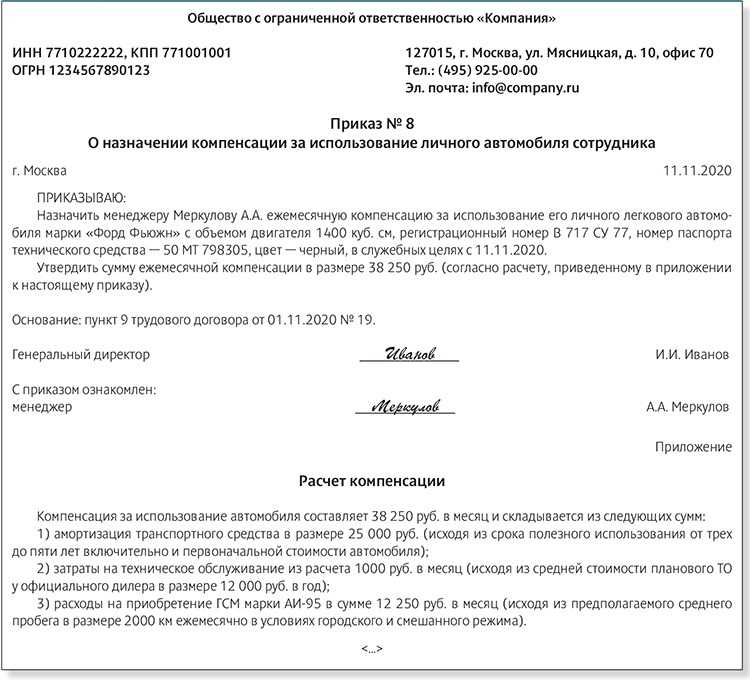

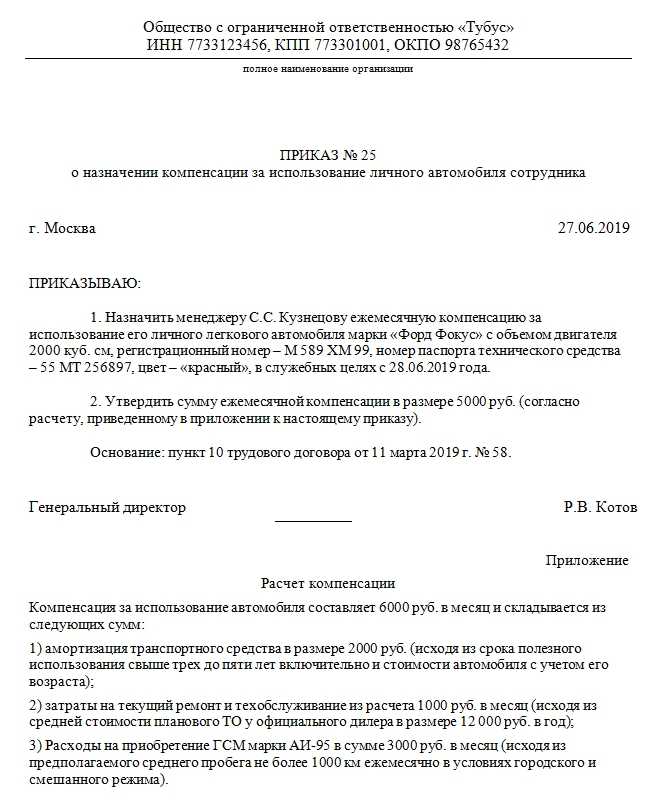

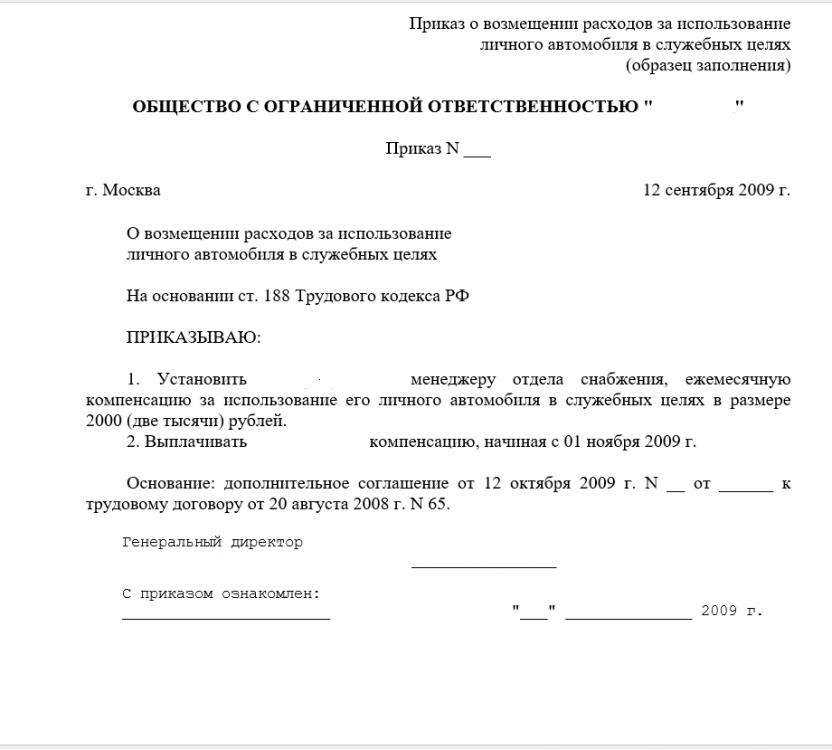

Служащий пишет заявление, наниматель издает приказ, где определяет порядок пользования автомобилем, размер выплат, другие моменты.

Заключение договора аренды

В этом случае документ должен иметь следующие пункты:

- Описание машины – марку, регистрационный знак, дату выпуска, объем мотора, срок полезного использования и т.д.

- Документы сотрудника, подтверждающие право на владение транспортом. К договору прикрепляют копию паспорта автомобиля, справку о госрегистрации.

- Срок аренды.

- Сумма, дата внесения платы.

Компания может арендовать машину с водителем или без него. Это тоже прописывают в договоре:

- С экипажем. Арендодатель предоставляет услуги по вождению, отвечает за техническую эксплуатацию транспорта. Он обязан поддерживать машину в рабочем состоянии, при необходимости ремонтировать. Договор прописывает должностные обязанности служащего, например, выезд на участки, доставка почты.

- Без экипажа. Арендодатель дает автомобиль временно за определенную плату без предоставления услуг. Наниматель отвечает за поддержание рабочего состояния транспорта, оплачивает текущий и капитальный ремонт.

При оформлении договора учитывают такие моменты:

- Арендная плата за эксплуатацию машины в служебных целях не облагается страховыми взносами (НК РФ, ст. 420.4).

- Прибыль служащего по договору – аренда и плата за услуги по вождению и технической эксплуатации автомобиля, если машина была нанята с водителем. Когда транспорт арендован без него, арендная плата облагается налогом на доходы физических лиц (НДФЛ). Этот момент оговаривают ст. 208.1.4/6; 209.1; 210 НК РФ.

- Заключая договор, нужно разграничить арендную плату, которая не облагается страховым взносом, и гонорар за вождение и техническую эксплуатацию (он обкладывается).

Автомобиль, полученный по договору аренды, закрепляют за сотрудником организации (владельцем транспорта или другими служащими), которые будут им пользоваться.

Арендатор оплачивает расходы, которые возникли во время коммерческой эксплуатации транспорта. Он выделяет деньги на топливо, другие расходные материалы, страховку, оплату сборов.

1

При расчете налога на прибыль учреждение может уменьшить сумму дохода на величину арендной платы и иных произведенных в соответствии с договором аренды расходов. Главное, чтобы такие расходы были документально подтверждены.

Отметим, что нередко возникает путаница: учреждение арендует у работника автомобиль, но выплачивает ему компенсацию, а не арендную плату. Некоторые сотрудники пытаются воспользоваться этим и обращаются в суд с требованием о взыскании арендной платы по договору. Суды, рассматривая такие споры, тщательно исследуют все материалы дела.

Например, работодатель взял в аренду автомобиль сотрудника. В договоре определен размер арендной платы, но работник данных выплат не получал и обратился в суд с требованием об их взыскании. Суд первой инстанции удовлетворил требования работника. Однако апелляционная инстанция отменила это решение. Рассматривая жалобу, суд установил, что между сторонами фактически сложились правоотношения по использованию личного имущества в служебных целях, компенсация за использование имущества истца (автомобиля) выплачена ему в полном объеме. Согласно расчетным листкам и справкам по форме 2-НДФЛ работнику ежемесячно выплачивались заработная плата и компенсация за использование автомобиля. Кроме того, выяснилось, что автомобиль на протяжении всего времени находился у работника, он единолично осуществлял пользование транспортным средством, то есть фактически автомобиль ответчику не передавался. В полисе ОСАГО значится только работник, сведения об иных сотрудниках организации в страховой полис не вносились. Значит, фактически автомобиль в аренду не передавался. Следовательно, и арендная плата взыскана быть не может (Апелляционное определение Омского областного суда от 14.02.2018 по делу № 33-107/2018).

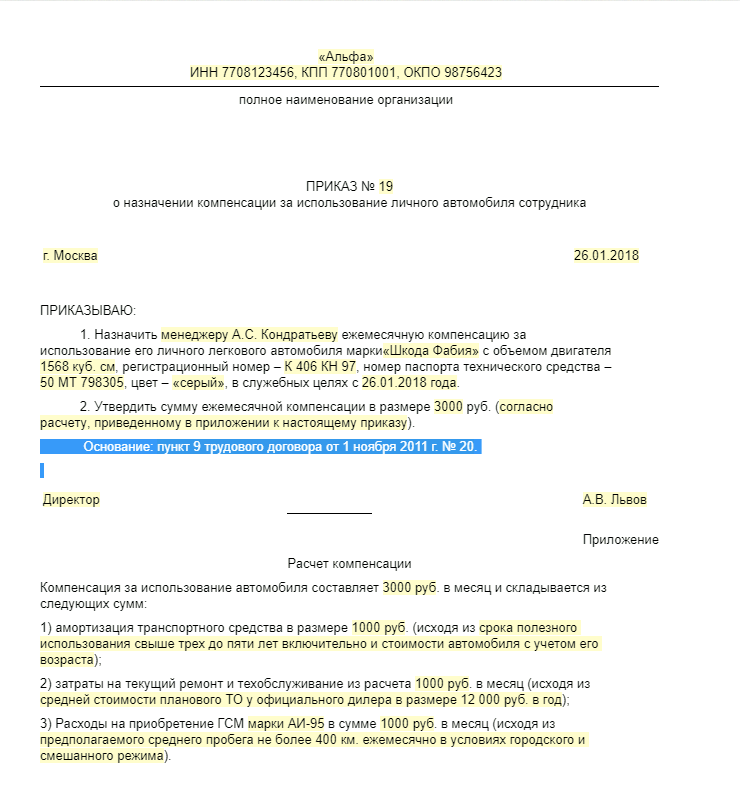

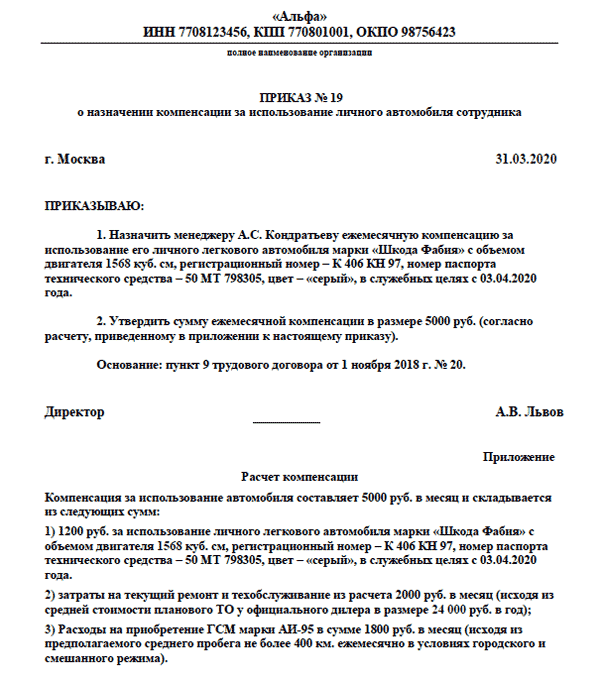

Величина компенсации за использование личного автомобиля

Сумма компенсации устанавливается путем переговоров сотрудника и работодателя.

ВАЖНО! Размер компенсации может быть установлен в твердой сумме, а может исчисляться исходя из количества поездок

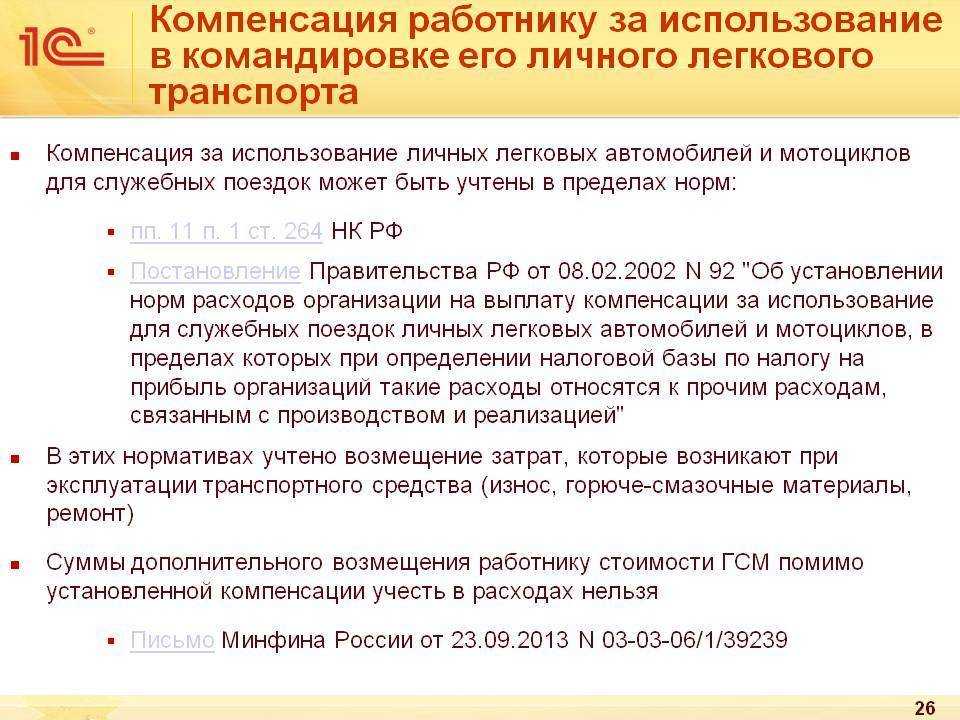

При этом следует учитывать тот факт, что расходы такого рода подлежат нормированию. Максимальная сумма выплаты, в соответствии с постановлением Правительства №92 от 08.02.2002 года, составляет:

- Для автомобилей с двигателем до 2000см3 – 1200 рублей ежемесячно

- Для автомобилей с двигателем более 2000см3 – 1500 рублей ежемесячно

- Если работник использует в работе мотоцикл, то максимальная сумма компенсации составит 600 рублей

При расчете величины возмещения большую роль играют также:

- «возраст» машины. От него зависит сколько времени может использоваться автомобиль и каков его износ

- Насколько интенсивно будет использоваться автомобиль. Чем выше интенсивность, тем больше сумма компенсации

- Стоимость используемого топлива и обслуживания автомобиля. Сумму, которая будет потрачена на ремонт можно посчитать исходя из данных предыдущего периода, в расчете на месяц

Приведем пример. За прошедший год сотрудник потратил на ремонт и содержание автомобиля 24000 рублей. Таким образом, ежемесячно на эти цели в текущем году буде предусмотрено:

24000 рублей / 12 месяцев = 2000 рублей в месяц

Эта сумма войдет в общую сумму компенсации за использование личной машины сотрудника.

Стоит помнить, что величина такой компенсации должна находиться в разумных пределах, иначе у контролирующих органов возникнут вопросы.

Безвозмездное пользование

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором (п. 1 ст. 689 ГК РФ).

Налогоплательщик, получающий по договору в безвозмездное пользование имущество, включает в состав внереализационных доходов доход в виде безвозмездно полученного права пользования имуществом, определяемый исходя из рыночных цен на аренду идентичного имущества (п. 8 ст. 250, п. 2 ст. 248 НК РФ, письма Минфина России от 14.06.2017 N 03-03-07/36870, от 17.02.2016 N 03-03-06/1/8746).

Налог на прибыль

Ссудополучатель обязан поддерживать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта, и нести все расходы на ее содержание, если иное не предусмотрено договором безвозмездного пользования (ст. 695 ГК РФ).

Соответственно, организация вправе отнести к расходам для целей налогообложения прибыли расходы, связанные с использованием и содержанием имущества, полученного в безвозмездное пользование, при условии соответствия таких расходов критериям, установленным ст. 252 НК РФ. Расходы на ГСМ учитываются в том же порядке, как и при заключении договора аренды.

НДФЛ и страховые взносы

При передаче транспортного средства по договору безвозмездного пользования у физического лица не возникает доходов (экономической выгоды ? п. 1 ст. 41 НК РФ), облагаемых НДФЛ. Отсутствуют в таком случае выплаты и иные вознаграждения, признаваемые объектом обложения страховым взносами в соответствии с п. 1 ст. 420 НК РФ.

Отметим, что существуют определенные риски, которые могут привести к переквалификации договора безвозмездного использования ТС, например, в договор аренды с экипажем, вследствие чего ФНС могут быть доначислены страховые взносы, НДФЛ, пени и санкции за их несвоевременную уплату.

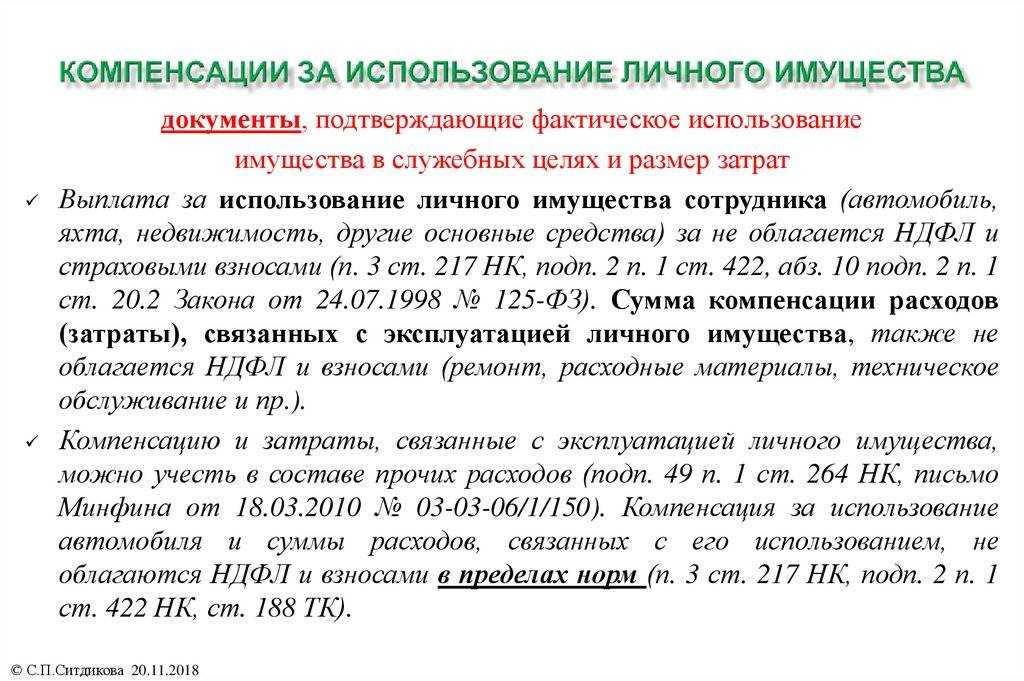

Как подтвердить компенсацию?

Как уже отмечалось выше, компенсация не облагается НДФЛ и страховыми взносами, но только в рамках сумм оговоренных трудовым соглашением. Но чтобы подтвердить льготный тип выплаты, нужно подготовить такие документы:

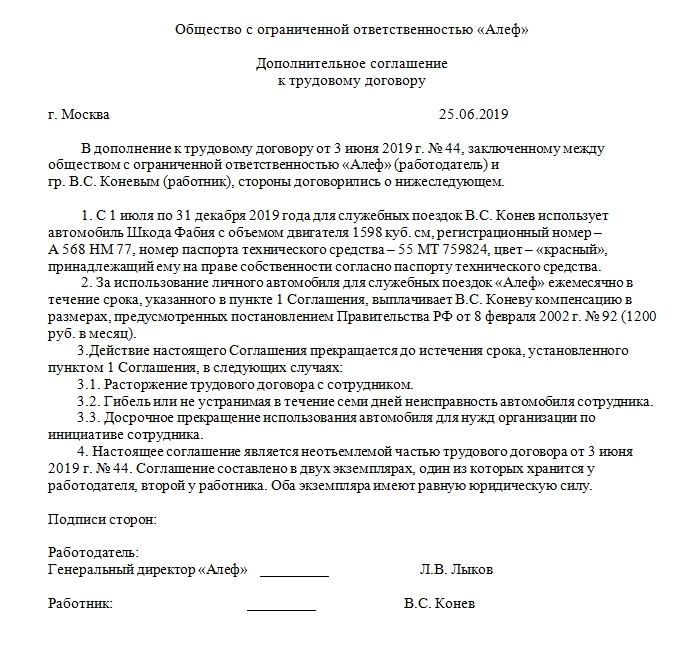

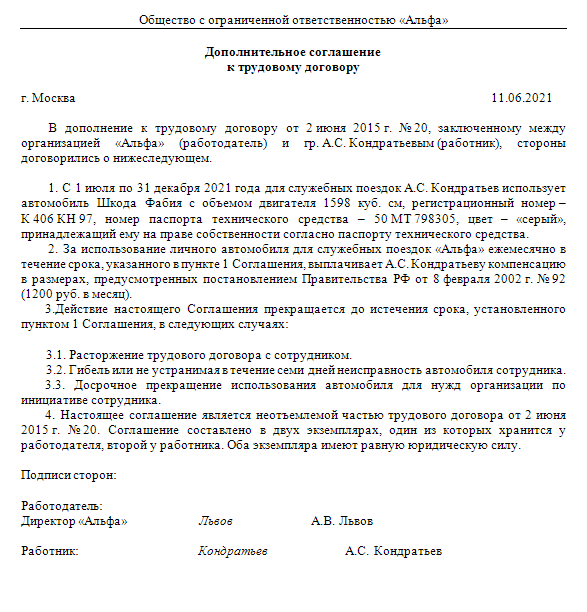

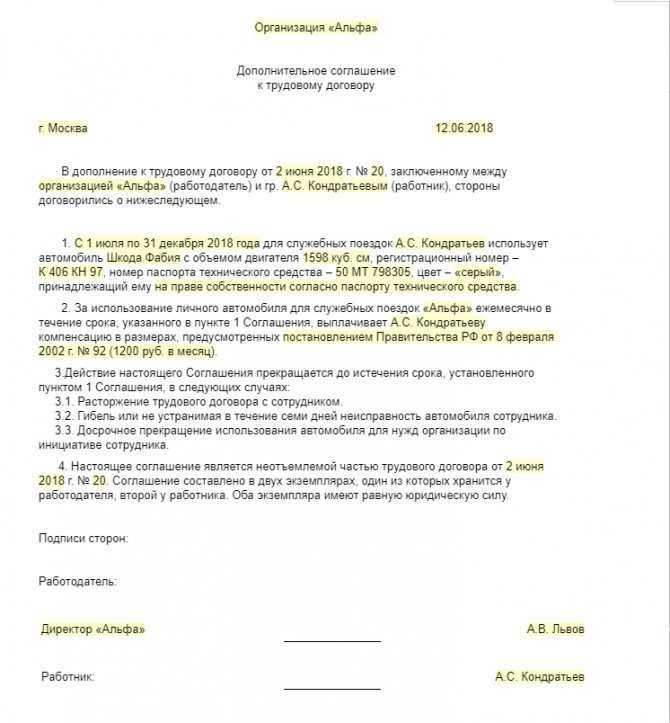

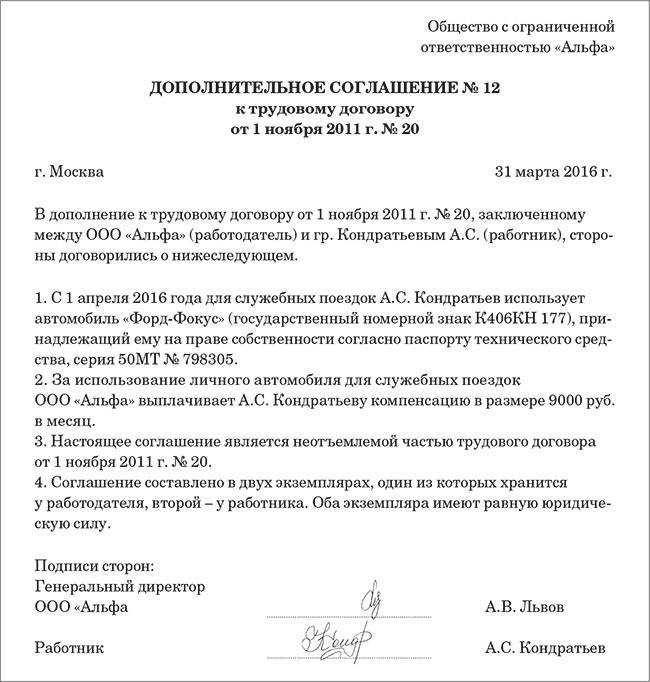

- Соглашение между сотрудником и предприятием об использовании личного транспортного средства работника. Это должно быть отдельное дополнение к трудовому договору.

Копия свидетельства, подтверждающая факт регистрации ТС

Важно помнить, что компенсация выплачивается только за личное имущество работника. Ну а в ситуации, когда сотрудник использует в личных целях авто, которым он управляет по доверенности, есть разногласия

Одни письма контролирующих органов оговариваю такую возможность, другие разъяснения запрещают подобные схемы.

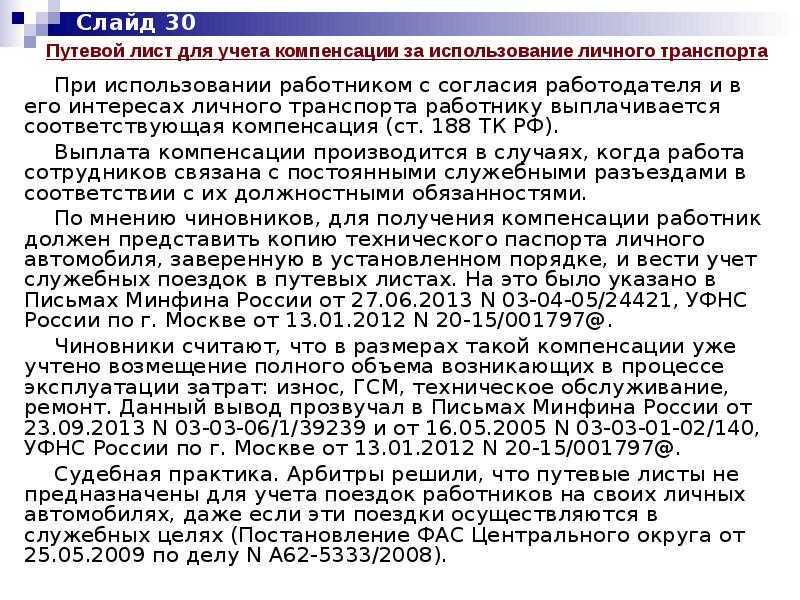

Отчеты о служебных поездках. Возможны такие варианты:

- Когда расчет производится с учетом километража рабочих поездок, нужно обязательно оформлять путевые листы. Расчет километража можно проводить на основании показателей одометра авто, показаний GPS-навигатора и иных приборов контроля.

- Компенсация платится на основании данных по «служебному» пробегу, в фиксированном виде, тогда можно взять любые документы для подтверждения. Это может быть маршрутный лист, журнал учета рабочих поездок.

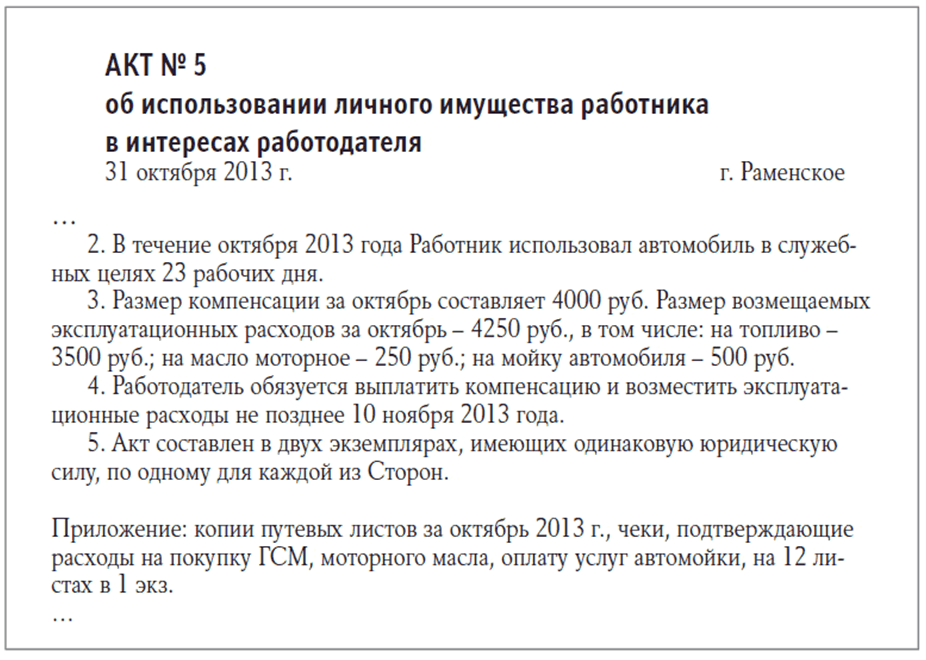

- Чеки, накладные, квитанции и другие бумаги, которыми подтверждается размер затрат. Это может быть квитанция об оплате места на стоянке, чек на погашение ГСМ расходов. Эти документы сотрудник может подавать вместе с заявлением на возврат расходов, можно использовать и авансовый отчет. Затраты могут быть возвращены, исходя из:

- фактических расходов ГСМ на норму 100 км «рабочего» пробега;

- нормативов Министерства транспорта;

- норм расхода ГСМ, учтенных в технической документации.

- Бланк расчета. Порядок расчета должен быть предусмотрен в дополнении к трудовому договору. Общие условия включают в методику организации. Конкретные цифры нужно предусмотреть в расчетном листе, приказе или соглашении к договору.

Факторы, влияющие на норму компенсации

- Расстояние и объем использования – частота и длительность использования личного автомобиля в служебных целях. Чем больше расстояние и объем использования, тем выше может быть компенсация, чтобы покрыть расходы на топливо, износ автомобиля и прочие эксплуатационные расходы.

- Тарифы на топливо и стоимость обслуживания – цены на топливо и обслуживание автомобиля являются важными факторами, определяющими норму компенсации. Более высокие цены на топливо и обслуживание могут привести к увеличению ставки компенсации.

- Нормативные акты – существуют законодательные нормы и политики, устанавливающие минимальный уровень компенсации за использование личного автомобиля в служебных целях. Работодатели могут устанавливать более высокие ставки компенсации в соответствии с законодательством и внутренними правилами компании.

Факторы, влияющие на норму компенсации за использование личного автомобиля в служебных целях, могут быть различными в разных организациях и в разных регионах. Работодатели должны учитывать эти факторы и стремиться установить справедливую компенсацию, которая позволит сотрудникам покрывать затраты на использование личного автомобиля в служебных целях и поощрять их мобильность и профессиональное развитие.

Разъяснение

Трудовой кодекс Российской Федерации (ТК РФ) определяет понятия гарантии и компенсации (ст. 164):

Гарантии предоставляемые работнику работодателем — это средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений.

Компенсации — денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных обязанностей, предусмотренных настоящим ТК РФ и другими федеральными законами.

К примеру, гарантиями признается:

Сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой (ст. 167 ТК РФ).

Членам комиссий по трудовым спорам предоставляется свободное от работы время для участия в работе указанной комиссии с сохранением среднего заработка (ст. 171 ТК РФ).

В Определении ВС РФ от 23.09.2016 № 305-КГ16-5939 по делу № А40-94960/2015 разъясняются компенсационные выплаты:

«Трудовой кодекс выделяет два вида компенсационных выплат.

Исходя из статьи 164 Трудового кодекса под компенсациями понимаются денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей. Указанные выплаты не входят в систему оплаты труда и производятся работнику в качестве компенсации его затрат, связанных с выполнением трудовых обязанностей.

Второй вид компенсационных выплат определен статьей 129 Трудового кодекса. На основании этой статьи заработная плата работников состоит из двух основных частей: непосредственно вознаграждения за труд и выплат компенсационного и стимулирующего характера. При этом компенсации в смысле статьи 129 Трудового кодекса являются элементами оплаты труда и не призваны возместить физическим лицам конкретные затраты, связанные с непосредственным выполнением трудовых обязанностей.»

Пример из судебной практики

В ст. 164 ТК РФ содержатся понятия гарантий и компенсаций, применяемые в трудовом законодательстве. Гарантии определены как средства, способы и условия, с помощью которых обеспечивается осуществление предоставленных работникам прав в области социально-трудовых отношений, компенсации — денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных Трудовым кодексом Российской Федерации или другими федеральными законами обязанностей.

Право бесплатного проезда на железнодорожном транспорте по личным надобностям, предоставляемое ОАО «ФПК» своим работникам является гарантией, обеспечивающей осуществление работниками своих прав в области социально-трудовых отношений (Определение ВС РФ N 8-КГ15-6, «Обзор судебной практики Верховного Суда Российской Федерации N 1 (2016)» (утв. Президиумом Верховного Суда РФ 13.04.2016)).

02.01.2020

Отражение в учете компенсаций

Согласно законодательства, суммы которые работодатель заплатит сотруднику за использование авто в служебных целях, не подлежат обложению налогом на доход с физических лиц и н буду отражены в отчете 2 НДФЛ. Так же эти выплаты не облагаются страховыми взносами.

Налоговая говорит о том, что на основании Трудового кодекса ,автомобиль должен быть личным и принадлежать на правах собственности, тогда не нужно снимать НДФЛ и страховые взносы, соответственно случай с доверенностью не попадает, но судебная практика показывает обратное, оказывается все же четкого понятия в Законе как личное имущество не прописано, поэтому личным может считаться любое имущество на законном праве, в том числе и по доверенности.

С налоговым учетом немного другая ситуация, перед бухгалтером встает вопрос, учитывать ли такие расходы при обложении налогом на прибыль? Учесть их необходимо в составе прочих расходов в соответствии с законодательными нормами.

|

Рабочий объем двигателя легкового автомобиля |

Нормы расходов на выплату компенсации (руб. в месяц |

| до 2000 куб. см включительно | 1 200.00 |

| свыше 2000 куб. см | 1500.00 |

Страховые взносы

В соответствии с НК РФ база для исчисления страховых взносов для организаций определяется по истечении каждого календарного месяца как сумма выплат и иных вознаграждений, предусмотренных НК РФ, начисленных отдельно в отношении каждого физического лица с начала расчетного периода нарастающим итогом, за исключением сумм, указанных в ст. 422 НК РФ.

Согласно абз. 10 НК РФ не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах установленных норм), связанных с выполнением физическим лицом трудовых обязанностей.

По данному вопросу также существует две позиции, однако, в отличие от ситуации с НДФЛ, контролирующие органы единогласно высказываются за то, что взносы начислять нужно. А противоположная (выгодная для работодателей позиция) представлена только в арбитражной практике.

Позиция 1. По мнению чиновников, поскольку специальной нормы о включении в перечень не облагаемых страховыми взносами сумм денежных компенсаций работнику за нарушение работодателем установленного срока выплаты заработной платы в ст. 422 НК РФ не предусмотрено, указанная денежная компенсация подлежит обложению страховыми взносами на обязательное пенсионное страхование, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и на обязательное медицинское страхование в общеустановленном порядке как выплата в рамках трудовых отношений (см. письма Минфина России от 27.05.2022 № 03‑04‑06/50079, от 04.08.2021 № 03‑15‑05/62566, от 06.03.2019 № 03‑15‑05/14477).

Позиция 2. Противоположную позицию можно встретить в судебной практике. Так, Президиум ВАС в Постановлении от 10.12.2013 № 11031/13, анализируя, по сути, аналогичные положения по взносам на страхование на случай временной нетрудоспособности и в связи с материнством, не применяющиеся с 1 января 2017 года, пришел к выводу, что такая компенсация не облагается указанными взносами. Суд исходил из того, что компенсацию за нарушение срока перечисления заработной платы следует отнести к компенсационным выплатам, связанным с выполнением физическим лицом своих трудовых обязанностей. Соответственно, такие выплаты не подлежат обложению страховыми взносами (см. также Определение ВС РФ от 28.12.2016 № 310‑КГ16-17515 по делу № А64-7720/2015).

По нашему мнению, в вопросе обложения страховыми взносами разумнее придерживаться официальной позиции. Если организация, следуя логике Президиума ВАС, не перечислит страховые взносы с сумм компенсации за несвоевременную выплату зарплаты, высок риск того, что проверяющие привлекут ее к ответственности в виде штрафа и начислят пени.

* * *

По вопросу обложения НДФЛ и страховыми взносами компенсации за задержку выплаты заработной платы существует две противоположные позиции.

По нашему мнению, в настоящее время по поводу обложения названной компенсации НДФЛ следует придерживаться позиции, в соответствии с которой такая компенсация освобождена от налогообложения, поскольку именно эта позиция доведена до нижестоящих налоговых органов. Рекомендуем держать данный вопрос на контроле, поскольку есть вероятность, что официальная позиция контролеров поменяется.

Компенсация за использование личного ТС

Согласно ст. 188 ТК РФ при использовании работником с согласия или ведома работодателя и в его интересах личного имущества, в том числе ТС, работнику выплачивается компенсация за использование, износ (амортизацию) ТС, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Налог на прибыль

В целях главы 25 «Налог на прибыль организаций» НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ) с учетом требований п. 1 ст. 252 НК РФ.

На основании пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся, в частности, расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ. Нормы расходов организаций на выплату компенсации за использование для служебных поездок личных легковых автомобилей работников установлены постановлением Правительства РФ от 08.02.2002 N 92. Суммы компенсаций сверх этих лимитов не могут уменьшать облагаемую прибыль (п. 38 ст. 270 НК РФ)*(1).

НДФЛ

В соответствии с п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей.

Освобождению от обложения НДФЛ подлежат в том числе и суммы возмещения ГСМ в связи с использованием личного ТС работника в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора (смотрите, например, письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 24.11.2017 N 03-04-05/78097, от 26.09.2017 N 03-04-06/62152).

При этом должны иметься документы, подтверждающие нахождение в собственности налогоплательщика используемого имущества, а также расчеты компенсаций и документы, подтверждающие фактическое использование имущества в интересах работодателя, осуществление расходов на эти цели, а также документы, подтверждающие суммы произведенных в этой связи расходов (письма Минфина России от 23.01.2018 N 03-04-05/3235, от 14.12.2017 N 03-04-06/83831, от 05.12.2017 N 03-04-06/80616, от 20.04.2015 N 03-04-06/22274). Например, к документам, подтверждающим произведенные плательщиком расходы на ГСМ, можно отнести путевые (маршрутные) листы, авансовые отчеты с приложением чеков АЗС и др. (письмо ФНС России от 13.11.2018 N БС-3-11/8304@).

Страховые взносы

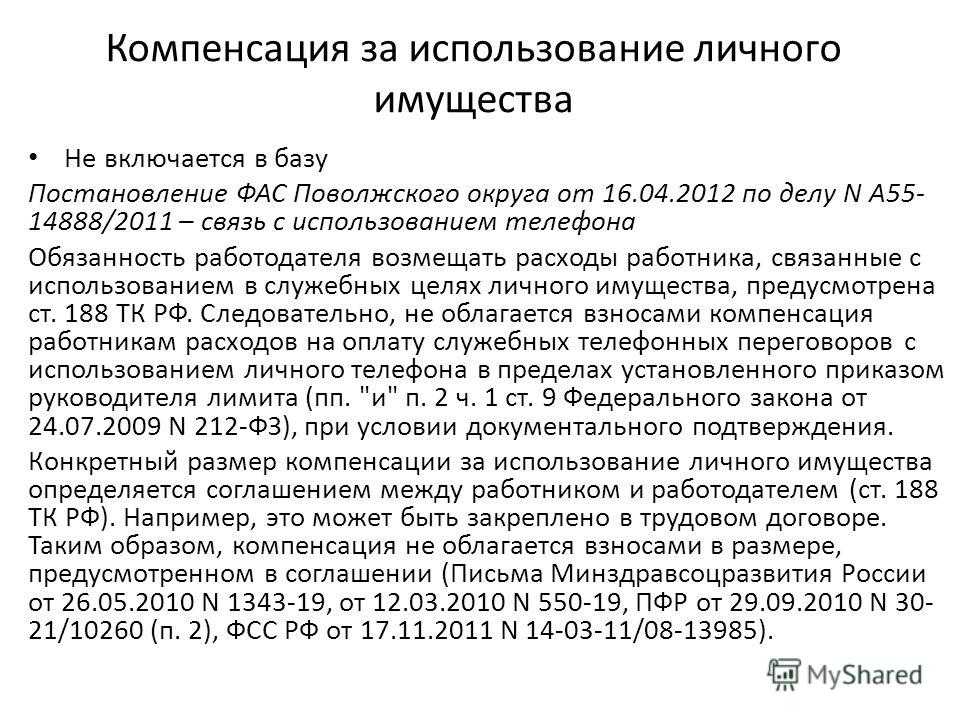

Все виды установленных законодательством РФ компенсационных выплат, связанных с выполнением физическим лицом трудовых обязанностей, не облагаются страховыми взносами, установленными НК РФ (пп. 2 п. 1 ст. 422 НК РФ).

Таким образом, не подлежит обложению страховыми взносами установленная ст. 188 ТК РФ компенсация, выплачиваемая организацией работнику за использование им личного автотранспорта в служебных целях, в размере, определяемом соглашением между организацией и таким работником (письмо Минфина России от 23.10.2017 N 03-15-06/69146, постановление ФАС Уральского округа от 29.05.2014 N Ф09-2371/14 N А76-15717/2013).

Полагаем, что данные положения распространяются и на возмещение расходов работников на приобретение ГСМ, связанных с использованием личного ТС, если использование данного имущества связано с исполнением трудовых обязанностей (в служебных целях) в размере, определяемом соглашением между организацией и таким сотрудником (смотрите письмо Минтруда России от 25.07.2014 N 17-3/В-347). При этом размер возмещения указанных расходов должен соответствовать экономически обоснованным затратам, связанным с фактическим использованием работником личного имущества для целей трудовой деятельности (письма Минфина России от 12.09.2018 N 03-04-06/65168, от 23.01.2018 N 03-04-05/3235, ФНС от 13.11.2018 N БС-3-11/8304@).

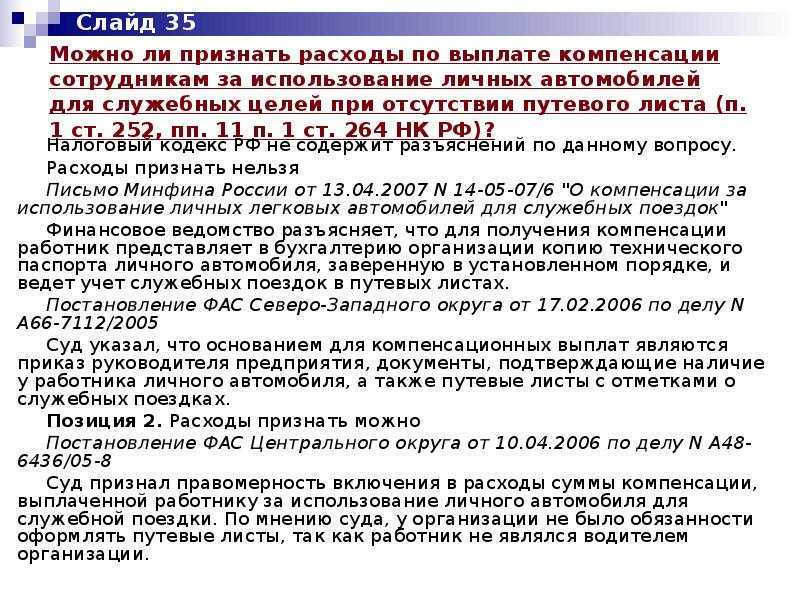

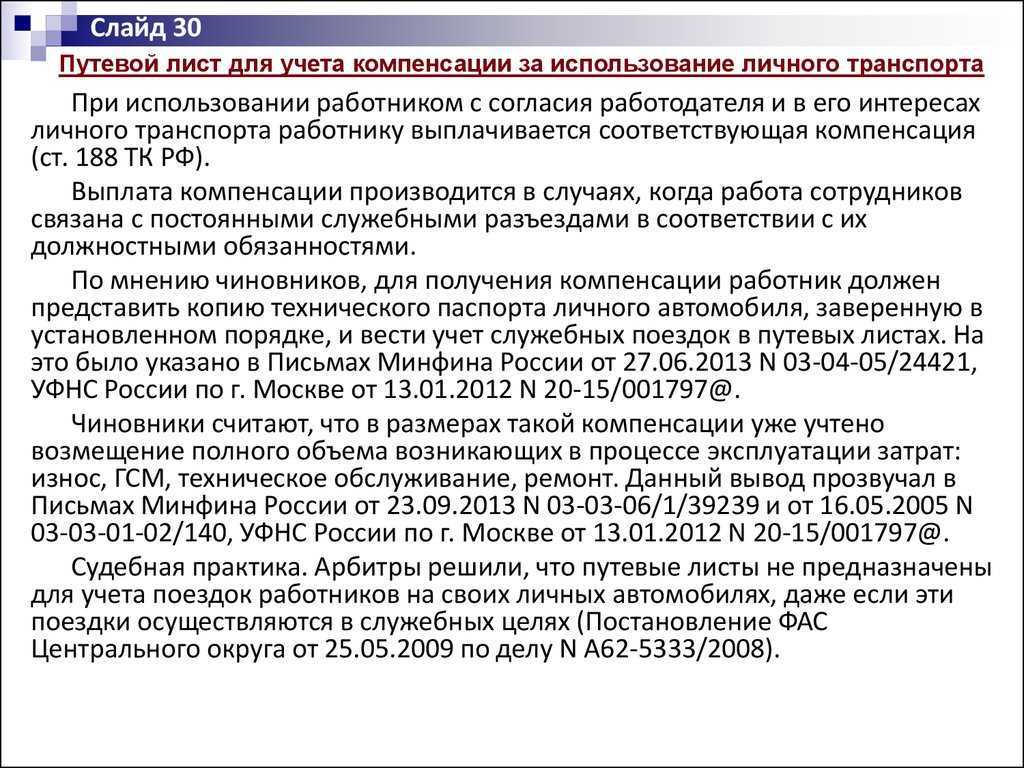

Нужно ли оформлять путевые листы, чтобы учитывать компенсацию в расходах

Среди некоторых специалистов бытует мнение, что для получения возможности относить в состав «принимаемых» расходов нормируемую сумму компенсации необходимо оформлять путевые листы. Верно ли данное утверждение, и с чего оно вдруг возникло, учитывая, что путевыми листами обычно подтверждаются расходы на ГСМ, но никак не выплата компенсаций?

Определенная логика тут есть, ведь в путевых листах фиксируется маршрут следования, а значит, такой документ будет подтверждать «производственный» характер расходов. Если быть точнее, то путевой лист будет подтверждать факт того, что личный автомобиль сотрудника был задействован в деятельности компании, а значит, расходы по выплате компенсации отвечают условиям, предусмотренным п. 1 ст. 252 НК РФ.

Но использование личного автомобиля сотрудника в интересах работодателя можно подтверждать и другими документами. Минфин РФ с этим не спорит, что видно, например, из письма от 23.09.2013 № 03-03-06/1/39406, посвященного вопросу разъяснения компенсируемых расходов водителей по использованию личного транспорта в служебных целях.

В этом письме поясняется, что «путевые листы, содержащие обязательные реквизиты и заполненные в порядке, утвержденном Приказом Минтранса России от 18.09.2008 N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов«, налогоплательщики вправе использовать для подтверждения вышеуказанных расходов, которые могут приниматься в целях налогообложения прибыли организаций».

Таким образом, из указанного разъяснения следует, что использование путевых листов является правом, а не обязанностью, т.е. налогоплательщики могут использовать как путевые листы, так и другие документы, подтверждающие использование личного транспорта работника в служебных целях. В то же время хотим предупредить, что налоговики могут с этим не согласиться. Хотя риск и небольшой, но все же полностью его исключить нельзя. Наши опасения вызваны наличием определенных разъяснений столичных налоговиков и судебных прецедентов.

В письме УФНС РФ по г. Москве от 18.01.2008 № 21-18/44-1 изложена следующая позиция: «Для подтверждения факта использования личного транспорта в служебных целях работником представляется заверенная копия технического паспорта машины. При управлении транспортом по доверенности представляется копия доверенности. Организации необходимо вести учет разъездов сотрудника, в том числе на основании путевых листов».

В письме от 04.03.2011 № 16-15/020447@ УФНС России по г. Москве ссылается на письмо МНС России от 02.06.2004 № 04-2-06/419@ «О возмещении расходов при использовании работниками личного транспорта», разъясняя, что «для получения компенсации работники должны представить в бухгалтерию организации копию технического паспорта личного автомобиля, заверенную в установленном порядке, и вести учет служебных поездок в путевых листах».

Имеются и судебные прецеденты, которые также указывают на вероятность возникновения претензий со стороны ИФНС. Однако в обнаруженных нами решениях спор разрешался судом в пользу налогоплательщика. Так, например, в постановлении ФАС Поволжского округа от 30.05.2012 по делу № А12-15477/2011 суд согласился с аргументом организации, что для отнесения на расходы сумм компенсаций за использованный личный автотранспорт обязательного условия ведения путевых листов не предусмотрено.

Размер компенсации сотруднику

На какие же суммы может рассчитывать работник? В трудовом кодексе конкретные суммы не указаны, каждый работодатель в праве при заключении договора указать сумму, которую посчитает достаточной для возмещения расходов. Между тем налоговые органы для контроля налогообложения и взносов рекомендуют учитывать при расчете компенсации за использование личного транспортного средства:

- степень амортизации и срок полезного использования;

- интенсивность.

Поэтому лучше все-таки привести в соглашении об использовании личного автомобиля работника хоть какую-нибудь методику расчета компенсации, например:

- приравнять компенсацию к сумме амортизации автомобиля за месяц;

- установить расценки за 1 км «служебного» пробега автомобиля. Их можно позаимствовать у такси.

Правовые аспекты компенсации за использование личного автомобиля в 2024 году: итог

В 2024 году компенсация за использование личного автомобиля в служебных целях будет оставаться важным вопросом для многих организаций. Норма компенсации зависит от нескольких факторов, включая километраж, регион проживания и цели поездки, и должна быть регулирована соответствующими правовыми актами. Понимание этих правовых аспектов может помочь как работодателям, так и работникам соблюдать нормы и обязательства, связанные с компенсацией.

Основой для компенсации за использование личного автомобиля в служебных целях является Трудовой кодекс РФ. Согласно Кодексу, работодатель обязан компенсировать затраты работника на использование личного автомобиля в рамках служебных задач. Однако трудовое законодательство не устанавливает конкретной суммы компенсации, оставляя это на усмотрение работодателя.

Для определения нормы компенсации могут использоваться различные подходы. Некоторые организации могут предоставлять фиксированную сумму за каждый километр, проеханный работником в служебных целях. Другие могут компенсировать затраты на топливо и износ автомобиля на основе предоставленных документов.

Однако важно помнить, что норма компенсации должна быть справедливой и основываться на реальных затратах работника. Работодатель не должен обязывать работника докладывать о каждой поездке или ограничивать количество использования личного автомобиля вне работы

Компенсация должна быть рассчитана исходя из прозрачных и объективных критериев.