Сроки выплаты аванса

Выплата зарплаты регулируется ч. 6 ст. 136 ТК РФ и обязывает работодателя рассчитываться с работниками минимум каждые полмесяца. Точные даты компания определяет самостоятельно. Крайним сроком для аванса будет 30 число текущего месяца, для второй части заработной платы – 15 число следующего. Сведения о сроках должны закрепляться во внутренних документах компании, включая ПВТР, положение об оплате трудовой деятельности, а также трудовые либо коллективные договоры.

Важно устанавливать конкретные даты, а не вписывать размытые формулировки. Например, если зафиксировать выплаты «не позднее 10 и 25 числа каждого месяца», то могут возникнуть недопонимания, касающиеся определения того, в какие дни выдают аванс и вторую часть зарплаты

Правильный подход с конкретикой обезопасит компанию.

Хотя с 2023 года потребуется удерживать НДФЛ с авансовой выплаты, срок ее выдачи менять не придется. Это можно сделать, если хочется сдвинуть время уплаты налога с аванса и выиграть время для формирования уведомления.

Новые правила позволят налоговым агентам выплачивать НДФЛ со всех доходов один раз в месяц. За расчетный период принимается промежуток от 23 до 22 числа, кроме декабря и января. Уведомление же по размеру НДФЛ, удержанному в рамках установленного срока, потребуется подать до 25 числа текущего месяца.

В качестве примера можно рассмотреть условный перенос работодателем дня выплаты аванса, обусловленного новыми правилами. Если авансовая часть зарплаты выдается до 22 числа, то уведомление по НДФЛ потребуется подать до 25 числа того же месяца. Удержанную же сумму нужно перечислить в течение трех суток, до 28. Если выплату аванса сдвинуть на 23 число, то в расчетном периоде этот день будет следующим месяцем, а вместе с этим переместятся даты уведомления и налогового платежа. Туда же попадет вторая часть зарплаты. Поэтому фактически компания будет готовить уведомление по всему НДФЛ за месяц и выплачивать налог по полной заработной плате.

Если работодатель переносит срок выплаты аванса, то придется сдвигать дату выдачи зарплаты, чтобы сохранить между этими днями промежуток в полмесяца, установленный в ч. 6 ст. 136 ТК РФ. Порядок же изменений такого характера зависит от документов, где ранее были прописаны правила.

Когда сроки зафиксированы трудовым договором, потребуется внести корректировки именно в него. За два месяца до вступления в силу изменений нужно уведомить работников, а также подготовить дополнительное соглашение, где будут указаны новые даты выплаты аванса и зарплаты. Также допустимо просто убрать из договора пункт о сроках выдачи заработной платы и оставить отсылку на ПВТР. Если же даты выплат закреплены в последних, то есть внутри правил внутреннего трудового распорядка, то потребуется издать приказ о корректировке документа, с которым должны под подпись ознакомиться все работники. Точных сроков для таких изменений не установлено, но сделать их лучше в ноябре.

Нельзя выдавать зарплату раз в месяц

Выплачивать чаще двух раз в месяц можно, а реже — нет. Работодатель вправе платить сотруднику каждый день, раз в неделю или каждые десять дней, но платить один раз в месяц нельзя. Выплата раз в месяц будет нарушением, за которое можно получить штраф:

Штраф за выплату зарплаты раз в месяц — ст. 5.27 Кодекса об административных правонарушениях

- для должностных лиц, например бухгалтера, — до 30 тыс. руб. (возможен также запрет на работу бухгалтером в течение 1−3 лет);

- для ИП — до 30 тыс. руб.;

- для компании — до 100 тыс. руб.

Даже если сотрудник сам просит платить ему раз в месяц или напишет заявление, это все равно нарушение.

Исключение — оплата переработки. За переработку работодатель платит в конце учетного периода: если этот период — месяц, значит, в конце месяца. Когда период равен году, переработка считается и оплачивается в конце года.

За нарушение сроков выплаты зарплаты (то есть если платить реже, чем раз в 15 дней) тоже будут штрафы:

Штрафы за нарушение сроков выплаты зарплаты — п. 1 и 2 ст. 5.27 КоАП РФ

- для должностных лиц — предупреждение или штраф в 1−5 тыс. руб.;

- штраф для виновника-ИП — 1−5 тыс. руб.;

- штраф для виновника-юрлица — 30−50 тыс. руб.

Повторные штрафы будут выше (п. 2 ст. 5.27 КоАП РФ):

- для должностных лиц — дисквалификация на 1−3 года или штраф в 10−20 тыс. руб.;

- штраф для виновника-ИП — 10−20 тыс. руб.;

- штраф для виновника-юрлица — 50−70 тыс. руб.

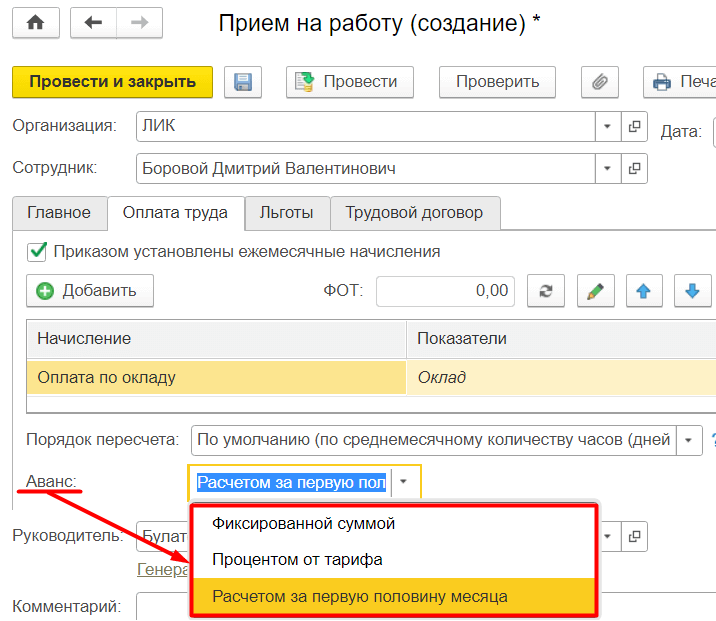

Аванс расчетом по произвольной формуле

Если рассмотренные выше варианты не устраивают, так как например, у сотрудника прямая сдельная оплата без какого-либо минимального оклада, то можно предложить другую идею.

Вместо основного начисления сотрудника расчет аванса производить по другому виду начисления с нужной формулой расчета аванса. Это потребует некоторых искусственных настроек и действий, но зато позволит решить задачу. Рассмотрим пример, когда у сотрудника прямая сдельная оплата, а аванс выплачивается исходя из некоторой суммы пропорционально отработанному в первой половине месяца времени.

Настроим начисление, которое будет использоваться для расчета аванса:

Начисление будет назначаться сотруднику в плановом порядке, поэтому укажем, что начисление выполняется Ежемесячно.

Формула начисления:

СуммаАванса/НормаДнейЗаПервуюПоловинуМесяца*ВремяВДнях*?(РасчетнаяБаза=0,1,0)

- Сумма аванса – новый показатель, который будет задаваться при назначении начисления в плановом порядке.

- Норма дней за первую половину месяца – ежемесячный показатель для сотрудника, значение которого будет вводиться перед расчетом аванса с помощью документа Данные для расчета зарплаты.

Для ввода нормы за первую половину месяца настроим шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных).

Нам необходимо, чтобы наше начисление рассчитывалось в аванс, но не начислялось при расчете зарплаты за месяц. При этом в аванс не должно начисляться основное начисление сотрудника, но оно должно выполняться при начислении зарплаты за месяц. Для этого мы перенастроим основное начисление сотрудника, сбросив флажок Начисляется при расчете первой половины месяца. А в наш вид начисления для расчета аванса внедрим в формулу выражение *?(РасчетнаяБаза=0,1,0). В расчетную базу включим основное начисление сотрудника.

Таким образом, когда сдельный заработок не начисляется (Расчетная база = 0), тогда рассчитывается аванс. А когда начисляется сдельный заработок (Расчетная база > 0), тогда аванс умножается на ноль, т.е. начисление не производится. Чтобы начисление не только не рассчитывалось, а совсем не показывалось в начислении зарплаты за месяц можно также настроить приоритет, указав в качестве более приоритетного для аванса основное начисление сотрудника.

Особое внимание нужно уделить настройке учета времени для вида начисления для аванса. Необходимо установить, что начисление выполняется за работу полную смену в пределах нормы времени

Это для программы признак основного начисления сотрудника. Например, если для организации в одном месяце за один и тот же период вводятся два документа Начисление за первую половину месяца для разных групп работников, то если работник будет включен в первый документ, то чтобы он не попал во второй документ необходимо, чтобы в первом документе для этого работника присутствовало начисление за работу полную смену в пределах нормы времени.

Однако, при такой настройке возникнут проблемы при назначении начисления в плановом порядке. Мы хотим назначить его вместе с основным начислением сотрудника, однако, программа не позволит этого сделать, так как запрещено назначать сотруднику два плановых начисления за работу полную смену в пределах нормы времени. Хорошая новость в том, что эта проверка производится еще и с сравнением вида времени. Т.е. если для нашего аванса мы установим вид времени Рабочее время, и этот же вид времени будет установлен для основного начисления сотрудника, то проведение будет запрещено. Но если мы для аванса установим другой вид времени, то сможем «обмануть» программу. Что мы и сделаем!

Скопируем вид времени Явка (Настройка – Классификаторы – Виды рабочего времени), установим для него произвольное наименование, и укажем этот вид времени для нашего аванса.

Чтобы при этом для аванса правильно рассчитывалось отработанное время пропишем в дополнительных видах времени все виды рабочего времени, за которые должен начисляться аванс.

Остается сбросить флажок Начисляется при расчете первой половины месяца для основного начисления сотрудника.

Всё, теперь можно назначать наш вид начисления сотруднику в плановом порядке.

Перед расчетом аванса необходимо ввести показатель Норма дней за первую половину месяца.

Аванс рассчитывается по отдельному виду начисления исходя из суммы 20 000 руб. за отработанное с 1 по 15 января время.

При начислении зарплаты за январь расчет производится по основному начислению сотрудника. Начисление для расчета аванса при расчете зарплаты не появляется, так как полностью вытесняется основным начислением сотрудника.

Что включается в сумму первую половину заработной платы за полмесяца

Не все суммы выплат могут быть включены в аванс по зарплате. Согласно нормативным актам добавить можно только следующие части зарплаты:

- оклад в соответствии с отработанным временем сотрудником;

- тарифная ставка, умноженная на отработанное количество времени, приходящегося на первую половину месяца;

- доплаты и надбавки, которые начисляются вне зависимости от того, как сотрудник работает в текущем месяце. Например, доплата за работу в ночное время, за совмещение, за стаж и т.д.

Если начисление аванса идет только по голому окладу (не зависит от суммы надбавок), то такая ситуация может быть расценена только как нарушение прав работника. Компания можно привлечь к административном ответственности.

Понятие

Ст. 136 ТК РФ говорит, что работодатель обязан выдавать заработную плату не реже двух раз в месяц — заявление на получение аванса раньше срока.

Установлены и сроки выплаты – за первую отработанную половину месяца с 16 числа этого же месяца по 30 (31) число. За вторую половину – с 1-го по 15 число месяца, следующего за отработанным периодом.

Оплата за первую половину месяца в профессиональной среде бухгалтеров называется авансом.

В строгом смысле слова эта выплата авансом не является. Аванс – предоплата за будущие произведенные работы, услуги, или приобретаемые материальные ценности. В данном же случае выплата производится за отработанное время.

Термин «аванс», несмотря на его неточность, широко распространен и употребляется в сфере вопросов по расчетам заработной платы.

Рекомендации по использованию аванса

- Определите свои финансовые потребности. Прежде чем потратить аванс, изучите свои текущие финансовые обязательства и определите, на что вам необходимы дополнительные средства. Составьте план расходов и приоритезируйте свои нужды.

- Избегайте излишних трат. При получении аванса может возникнуть желание потратить его на ненужные покупки. Однако, старайтесь быть разумным и ограничивайтесь только необходимыми расходами. Это поможет вам сохранить финансовую стабильность.

- Создайте экстренный фонд. Использование аванса может стать отличной возможностью для создания аварийного фонда. Отложите некоторую часть аванса на сбережения, которые можно использовать в случае неожиданных ситуаций, таких как утрата работы или медицинские расходы.

- Рассмотрите возможность досрочного погашения долгов. Если у вас есть кредиты или долги, использование аванса для досрочного их погашения может помочь вам снизить общую сумму выплат и экономить на процентных платежах.

- Сохраните бюджет на основной заработок. Помните, что аванс – это только часть вашей заработной платы, и вы по-прежнему будете получать окончательную сумму по окончании периода. Сохраните бюджет на основной заработок, чтобы избежать финансовых затруднений в будущем.

Соблюдение этих рекомендаций поможет вам максимально эффективно использовать аванс и достигать финансовой стабильности.

Какая ответственность за несвоевременную выплату зарплаты

В 2024 году, с установленом новых правил по выплате аванса НДФЛ, важно знать, какая ответственность возлагается на работодателя за несвоевременную выплату зарплаты

Необходимость своевременной выплаты зарплаты

По новым правилам в 2024 году, задержка выплаты зарплаты по договорам не должна превышать 20 дней после истечения месяца, за который производится выплата. В случае, если работодатель не выплачивает зарплату в установленные сроки, это считается нарушением трудового договора и может повлечь за собой ответственность.

Штрафы и недоимка за несвоевременную выплату зарплаты

За несвоевременную выплату зарплаты работодателям может быть начислен штраф. Размер штрафа определяется в соответствии с законодательством и может быть установлен в размере до 100% уплаченной заработной платы сотрудникам.

Бюджет государства получает недоимку по НДФЛ в размере 20% от удержанной суммы, если нарушены сроки и порядок перечисления аванса по НДФЛ.

Если штрафы и налоги не будут уплачены своевременно, работодатель может столкнуться с дополнительной недоимкой и ответственностью перед бюджетом государства.

Важно учитывать, что значения НДФЛ в одном году не могут быть меньше значения НДФЛ в предыдущем году, в том числе при нарушении сроков уплаты этого налога. Это означает, что даже при задержке выплаты зарплаты работники по-прежнему должны уплачивать НДФЛ в соответствии с установленными законом значениями

Таким образом, несвоевременная выплата зарплаты может повлечь за собой штрафы, недоимку по НДФЛ и ответственность перед бюджетом государства

Работодателям важно выплачивать зарплату в срок и учитывать все необходимые налоги и платежи, чтобы избежать финансовых проблем и правовых последствий

Наиболее распространенные ошибки

Ошибка № 1. Организации вправе самостоятельно устанавливать различные сроки по выплатам зарплаты с авансом для разных категорий персонала: в одни и те же числа месяца (например, 1 и 16) по рабочим, в другие числа месяца (например, 5 и 21) по АУП.

Ошибка № 2. Минтруд признал незаконным способ расчет аванса, который был установлен ранее. В 2024 году компания может применять следующие варианты расчета сумм:

- пропорционально отработанному времени: достаточно определить количество дней, которые сотрудник отработал за полмесяца. Такой способ является самым популярным и удобным для расчета;

- зафиксированным в процентном отношении – 40 или 50% от размера оклада.

Минимальная сумма аванса

Возможны ситуации, когда всю первую половину месяца сотрудник находился в отпуске или на больничном, то есть фактически не работал. В этом случае за первую половину месяца ему ничего не полагается. Но тогда не будет выполнено требование ТК РФ о выплате зарплаты дважды в месяц.

Чтобы это требование всегда соблюдалось, целесообразно прописать в документах компании минимальный размер аванса, например, не менее 1 000 рублей.

Для расчёта каждого вида выплат действуют свои правила, но вам не нужно в них разбираться. Алгоритмы расчёта в сервисе разработаны с учётом действующего законодательства, а все изменения учитываются моментально. Всё, что от вас потребуется – указать вид выплаты и отметить дни работы (болезни, командировки, отпуска) сотрудника в календаре.

Размер начислений

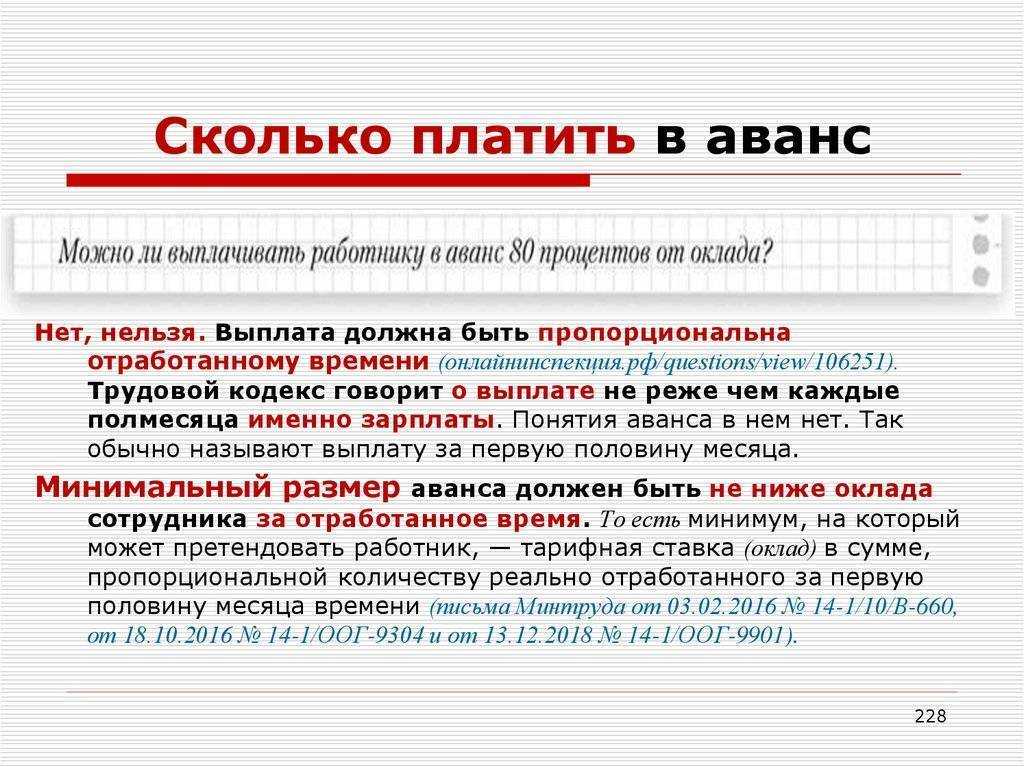

В ТК РФ не зафиксирован минимальный размер аванса по заработной плате. Однако, работодателям все равно нужно выплачивать зарплату за первую половину месяца не менее тарифной ставки или оклада за отработанное время или выполненную работу в соответствии с Трудовым кодексом РФ.

Если аванс установлен в процентном соотношении от зарплаты, нужно учесть некоторые нюансы. Например, если ПТВР или трудовым договором предусмотрен аванса в размере 50% или 40% от должностного оклада, то работнику придется выплачивать этот аванс даже в случае болезни или отпуска. В дальнейшем будет необходимо произвести пересчет остатков по заработной плате в соответствии с суммой аванса и реально отработанным временем. Кроме того на авансы по заработной плате сейчас удерживается и налог на доходы физических лиц при фактической выплате. В результате, при установленном авансе в размере 40 процентов, работник получит на руки значительно меньшую сумму, чем заработанную за отработанное время.

Поэтому лучше устанавливать размер аванса и заработной платы не в процентном соотношении, а исходя из количества реально отработанного времени.

Детали расчета заработной платы в первой половине месяца следует установить во внутренних документах, таких как Правила трудового распорядка или Положение об оплате труда.

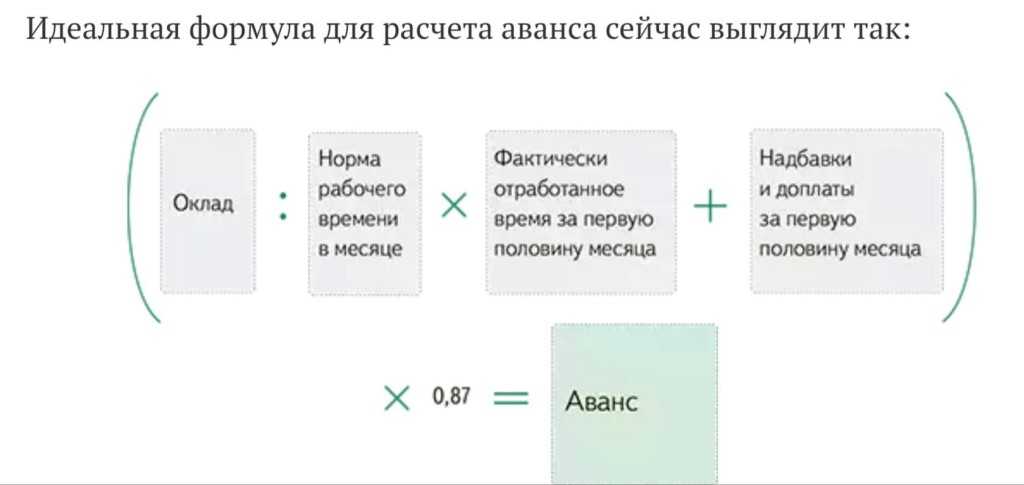

При расчете аванса по заработной плате нужно высчитывать произведение должностного оклада или тарифной ставки на фактически отработанное время за первую половину месяца, а получившуюся сумму необходимо разделить на норму рабочего времени за полный месяц.

Важно учесть различные доплаты и надбавки при расчете аванса. Например, доплату за стаж и квалификацию, а также надбавки за работу в суровых климатических условия и так далее

Также необходимо учесть совмещение или переработки.

При расчете заработной платы за первую половину месяца лучше всего включать все постоянные доплаты и надбавки, чтобы обеспечить корректность расчета аванса. В некоторых компаниях, например, премиальные или стимулирующие выплаты учитывают по итогам месяца, что может привести к ошибкам в начислении аванса.

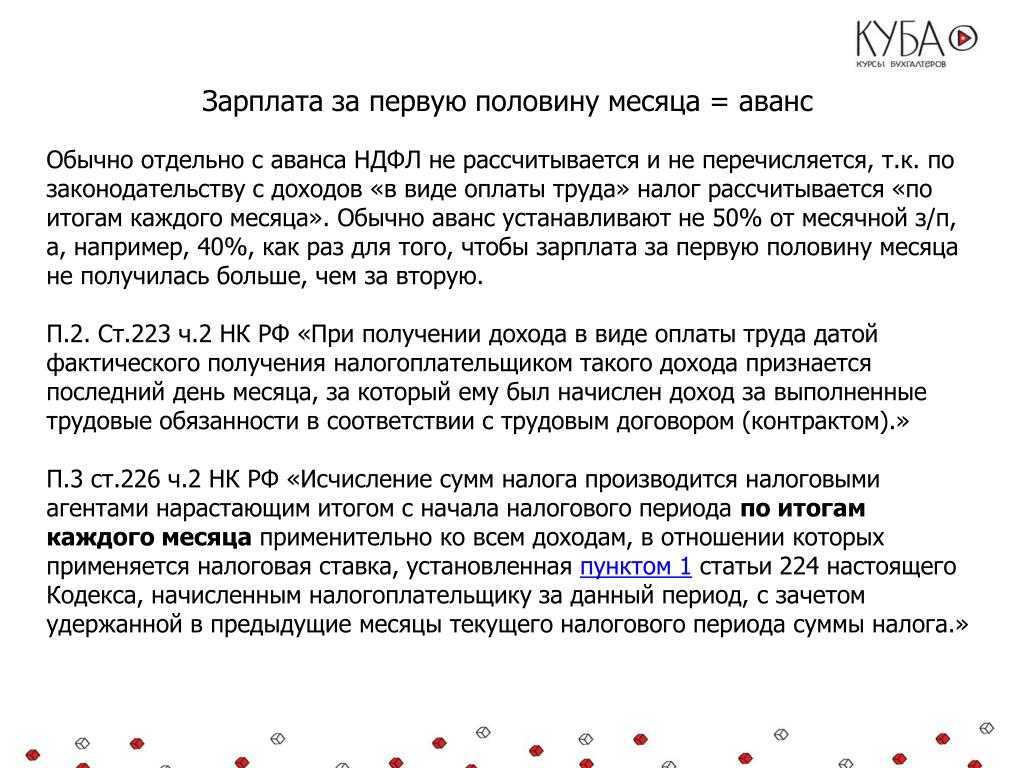

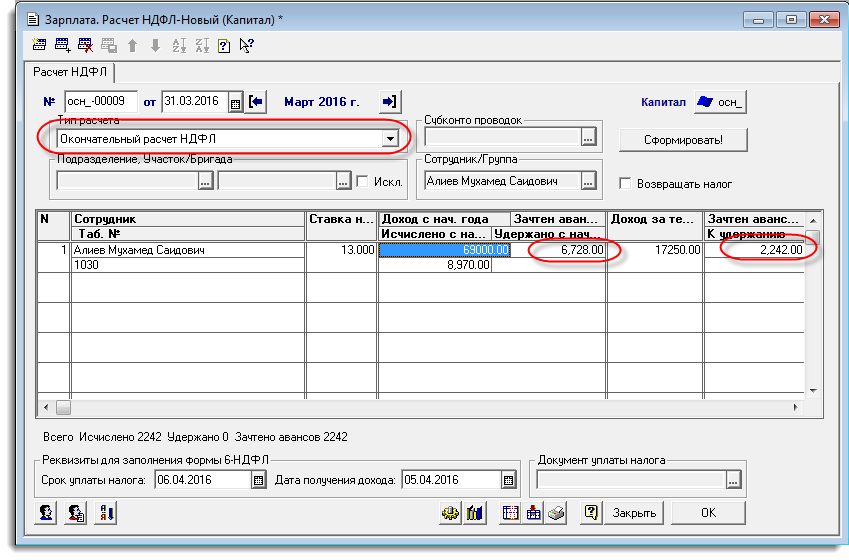

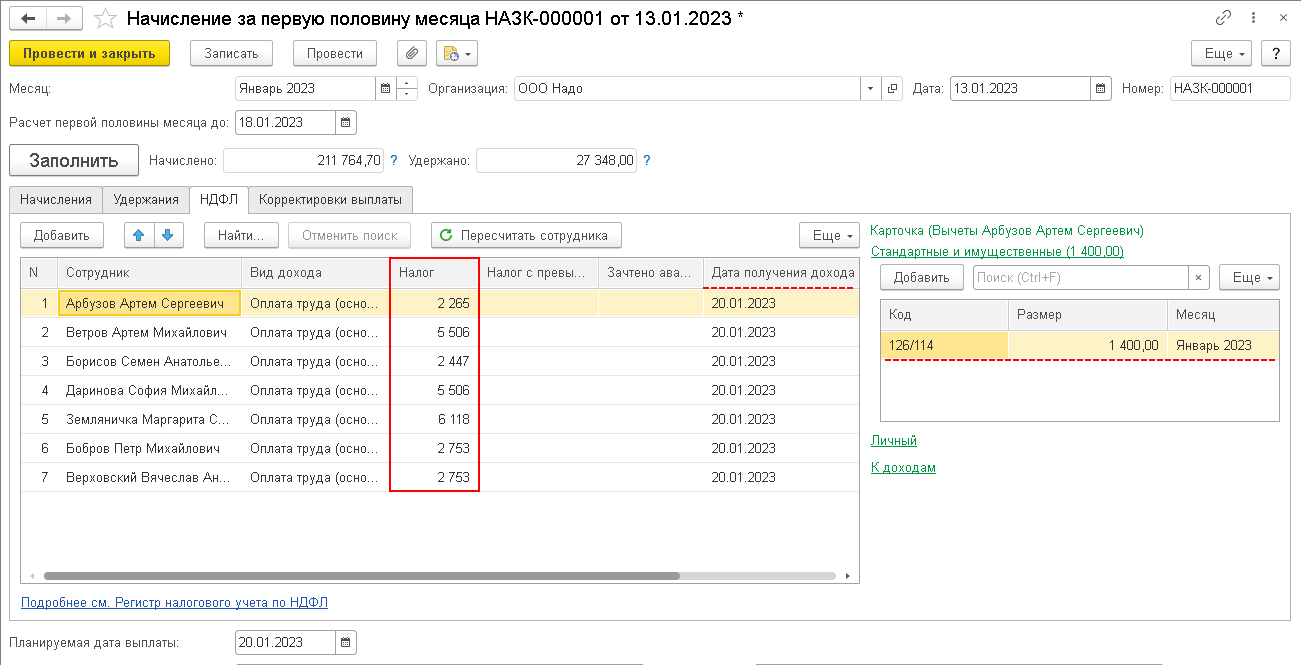

Важно! День, когда сотрудник получается доход в виде зарплаты (аванса), определяется как фактический день выплаты. Следовательно, НДФЛ должен быть удержан этим же числом этот день

Имейте в виду, что при удержании НДФЛ с аванса можно воспользоваться стандартными налоговыми вычетами, которые предоставляются за каждый месяц налогового периода и рассчитываются на основе налоговой базы.

А вот страховые взносы на обязательное медицинское, социальное и пенсионное страхование по авансу не начисляются. Их рассчитывают ко всей сумме заработной платы, начисленной за месяц и перечисляют в СФР не позднее 28 числа месяца, следующего за месяцем начисления. Оплата взносов на травматизм в СФР должна быть произведена до 15-го числа следующего месяца после начисления.

Изменились ли правила расчета в 2024 году

После 2016 года в силу вступили некоторые изменения в Трудовом кодексе относительно начисления и выплаты зарплат. Они остаются действующими и в 2024 году.

Эти изменения и новые правила касаются порядка и сроков начисления и выдачи платежей, а также документации, в которой фиксируются данные о периоде поступления заработанных средств. Также изменился и порядок расчета аванса.

За несоблюдение сроков и задержке выдачи средств работодателю грозит административная ответственность в виде штрафа до 100 000 рублей или даже дисквалификации от деятельности до трех лет.

Чтобы избежать неприятностей с законом, важно ознакомится с порядком зарплатных выплат в текущем году

Как выплачивается с учетом новых требований?

Согласно действующему Трудовому кодексу, заработная плата должна выплачиваться сотрудникам не реже, чем два раза в месяц.

Согласно действующему Трудовому кодексу, заработная плата должна выплачиваться сотрудникам не реже, чем два раза в месяц.

В противном случае это будет считаться несоблюдением трудового законодательства и нарушением сроков по оплате труда.

В обязательном порядке о получении заработка руководство должно уведомлять работников в письменном виде.

В подобном извещении надо указывать все положенные части выплаты, в том числе и дополнительные надбавки, а также удержании средств, если таковые имеются, например, алиментов. Выдается такой расчетный листок только при выдаче основной зарплаты за месяц, а не аванса. Рекомендуется вести учет листков в отдельном сводном журнале.

Начисление заработной платы, независимо от того за первую половину месяца или за вторую, производится за фактически отработанные дни. В эту сумму входят также иные надбавки за отработанный период, за исключением премий, которые начисляются за весь месяц. К надбавкам, которые включаются в аванс, относятся ночные смены, сверхурочная работа, совмещение должностных обязанностей и прочее.

Важно! В отличие от заработной платы с авансовых выплат подоходный налог не отчисляется

Какого числа срок выплаты по Трудовому кодексу РФ?

Законодательством установлен порядок начисления выплат со сроком выдачи зарплаты не меньше, чем два раза в месяц. Однако конкретная дата в Трудовом кодексе не прописана.

В документе указано, что срок выдачи денежных средств работнику должен быть установлен согласно внутреннему трудовому распорядку в организации. Работодатель обязан обозначить конкретную дату начисления оплаты в коллективном или трудовом договоре и донести это до сотрудников под подпись.

В договоре нужно указывать конкретное число месяца, когда будут произведены выплаты. Указывание периода (с какого по какое число) начисления зарплаты считается неправомерным действием.

Так как начисление платежей допустимо не меньше двух раз в месячный период, то срок между авансом и заработной платой не должен превышать 15 дней.

Если считать начало рабочего месяца от 1 числа, то аванс за первую половину должен быть выплачен с 16 по 30 число (при тридцатидневном рабочем месяце). Зарплату в таком случае нужно начислить до 15 числа следующего месяца.

Как быть, если дата выпадает на выходной день?

Действующий Трудовой кодекс предусматривает попадание дня выплат на выходные или нерабочие праздничные дни.

Действующий Трудовой кодекс предусматривает попадание дня выплат на выходные или нерабочие праздничные дни.

При возникновении подобной ситуации выплаты должны быть произведены накануне установленного дня аванса или зарплаты, если они попали под выходной день.

Если день выплат попадает на второй выходной, то начислить зарплату необходимо перед первым выходным (к примеру, в пятницу).

Если это праздничный день после выходного, то выплатить зарплату нужно перед выходным.

В каком размере выплачивать аванс в 2023 году, соблюдая ТК РФ

По ТК РФ зарплата выплачивается дважды в месяц с интервалом в 15 календарных дней. Заработную плату за первую половину месяца традиционно все называют «авансом». Аванс не может быть меньше сумму зарплаты, рассчитанной за фактически отработанное время. Но, в нем могут не учитываться стимулирующие выплаты, если их размер зависит от итогов работы за месяц.

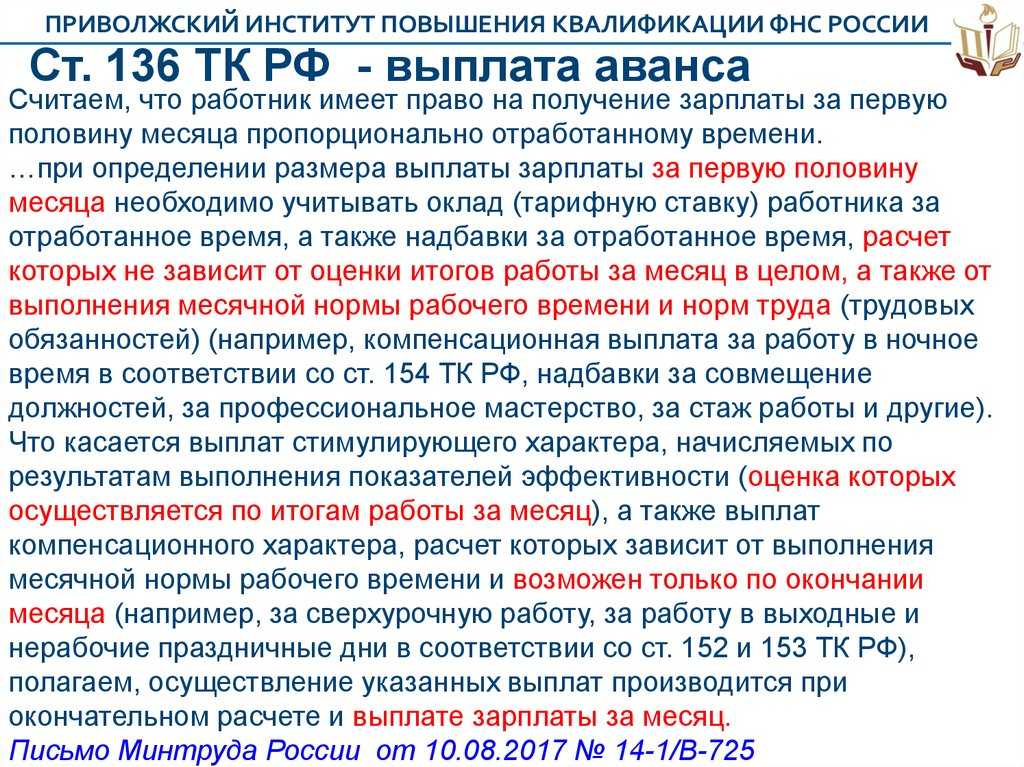

ТК РФ в статье 136 требует выплачивать заработную плату работникам не реже чем каждые 15 дней и рассчитывать ее пропорционально отработанному времени либо выполненной норме труда.

То есть, при расчете заработной платы за первую половину месяца бухгалтер обязан учитывать:

- фактически отработанное сотрудником время или норму;

- надбавки за отработанное время, расчет которых не зависит от оценки итогов месяца, например, работа в ночное время, доплата за совмещение и т.п.;

- объем выполненной месячной нормы рабочего времени.

Минтруд придерживается точно такой же позиции, которую озвучивал неоднократно в своих письмах. Например, в письме от 03.02.2016 № 14-1/10/В-660 говорится, что при определении размера зарплаты за полмесяца нужно учитывать реально отработанное сотрудником время (фактически выполненную им работу).

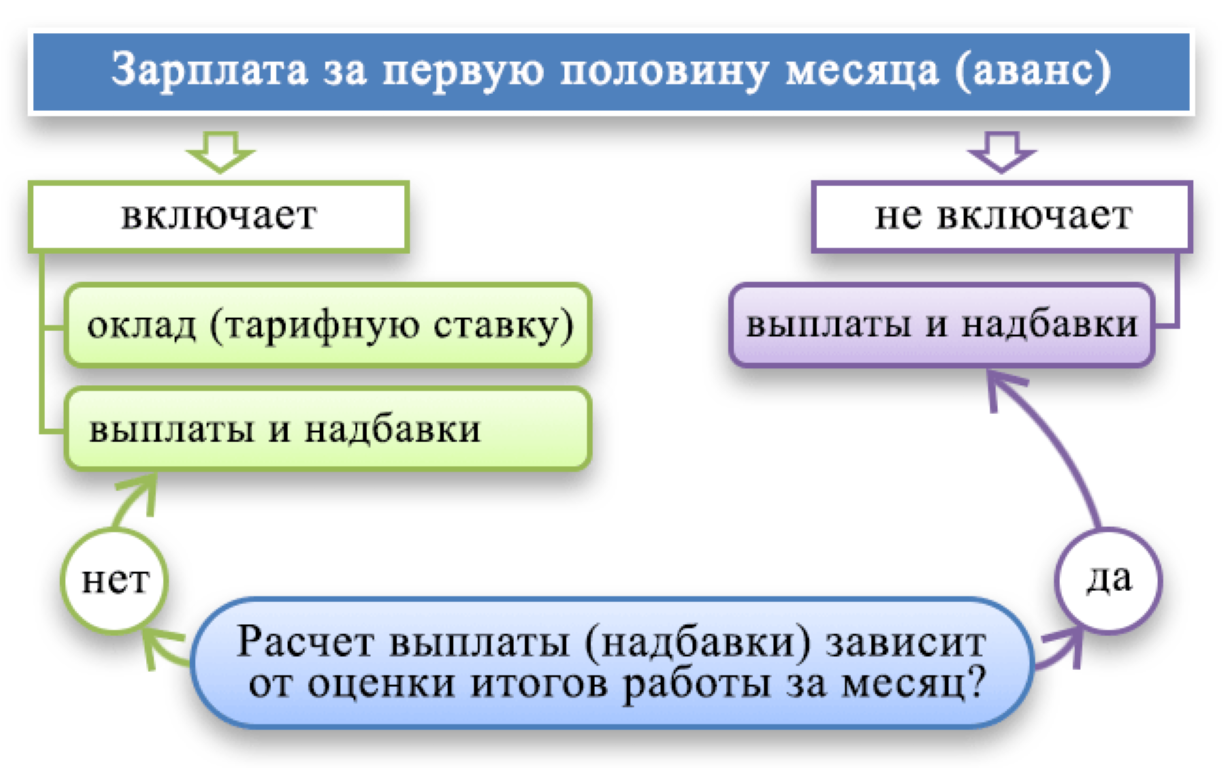

Если в компании установлены премии и другие стимулирующие выплаты, которые рассчитываются по результатам работы за месяц, их учитывают только при расчете зарплаты по итогам месяца и включают во вторую часть выплаты месячной зарплаты.

Сдельщикам, как и работникам «на окладах» аванс платится за фактически выполненную ими работу с 1-го по 15-е число месяца.

Суть статьи 136 ТК РФ и позиции Минтруда состоит в том, заработную плату за первую половину месяца нужно рассчитывать пропорционально отработанному времени. И это не зависит от системы оплаты труда, принятой компанией.

Это почти полностью исключает возможность, установить в компании размер аванса в процентном соотношении к окладу или в фиксированной сумме. Такие правила расчета аванса считаются нарушением трудового законодательства. Это находит отражение в судебных разбирательствах, например, в определении 7-го кассационного суда общей юрисдикции от 03.02.2022 № 88-1828/2022 по делу № 2-1496/2021.

Кроме того, если компания выплачивает аванс в размере меньшем чем зарплата, рассчитанная за первую половину месяца по фактически отработанному времени (выполненной норме), руководитель компании и организация могут быть оштрафованы по ч.6 ст. 5.27 КоАП на сумму от 10 000 до 20 000 руб. и на сумму от 30 000 до 50 000 руб. соответственно.

Изменения в части НДФЛ 2023 года и размер аванса

С 2023 года бухгалтерия обязана удержать НДФЛ и с аванса, и с зарплаты по итогам месяца.

По нормам 2022 года только в последний день месяца (дата признания дохода) известно, сколько работнику должен заплатить работодатель. То есть, до окончания месяца доход в виде зарплаты не может считаться полученным, а значит НДФЛ не может быть исчислен и удержан. Но, на практике больше половины бухгалтеров все равно удерживали НДФЛ с суммы аванса, просто не перечисляли налог в бюджет. А весь НДФЛ платили в бюджет после выплаты зарплаты за месяц.

Тем более, что это «вшито» почти во все бухгалтерские программы.

С 2023 года дата получения физлицом дохода для целей НДФЛ – день, когда работнику была произведена выплата, а не последний рабочий день (как было раньше). Получается, что как бы узаконили то, что и было раньше.

Только в тех компаниях, где при расчете аванса не удерживали НДФЛ, работники с 2023 стали получить чуть меньше при выплате аванса и чуть больше при выплате зарплаты за месяц.

Как можно установить аванс в фиксированной сумме или в процентном соотношении

Итак, по ТК РФ заработная плата платится по фактически отработанному времени или выполненной норме: это касается и аванса за первую половину месяца, и зарплаты по итогу.

В принципе аванс можно установить в процентах, прямого запрета нет

Важно, чтобы эта сумма не была меньше суммы за фактически отработанное время. Это в диапазоне 40-50%

До принятия такого решения нужно сравнить эту сумму с оплатой за фактически отработанное время.

Уменьшение размера аванса может рассматриваться как дискриминация в сфере труда, умаление трудовых прав физлиц (письма Минтруда от 20.03.2019 № 14-1/В-177, от 10.08.2017 № 14-1/В-725).

Но, если у компании есть стимулирующие выплаты, которые рассчитываются по итогам месяца и это закреплено в локальных нормативных актах, произведя определенные расчеты, бухгалтерия может формально «выйти» на показатели для установления аванса в фиксированной сумме или процентах. Может оказаться так что, например, 40% от оклада это и будет половина заработной платы. А оставшиеся 60% – это зарплата плюс премии за месяц.

Минтруд рекомендует

Чиновники декларируют: тезисы документов не являются нормативными актами и разъяснениями к ним, однако в письмах изложена официальная позиция Министерства, следовательно, в ходе проверок инспекторы будут руководствоваться именно ей. Основная мысль, содержащаяся в документе (№14-1/В-725 от 10/08/17 г.): аванс следует начислять с учетом отработанного по факту времени за соответствующий период.

Если работник каждый месяц получает оклад и доплаты (надбавки) фиксированного характера, обе части ФЗП следует включить в расчет аванса. В то же время доплаты (надбавки), учесть которые до полного расчета заработной платы невозможно, в аванс не включаются. К примеру, работник совмещает две должности, доплата за совмещение известна заранее, ее учитывают в расчете. Премию за период до окончания периода и выявления показателей работы, влияющих на нее, рассчитать невозможно. Она не включается в аванс.

Важно! Коэффициенты районного характера применяются только к полной сумме заработка за месяц, они также не включаются в аванс, только в окончательный расчет на месяц (док-т №11-4/ООГ-718 от 18/04/17 г.). Письмо 14-1/ООГ-549 от 05/02/19 г

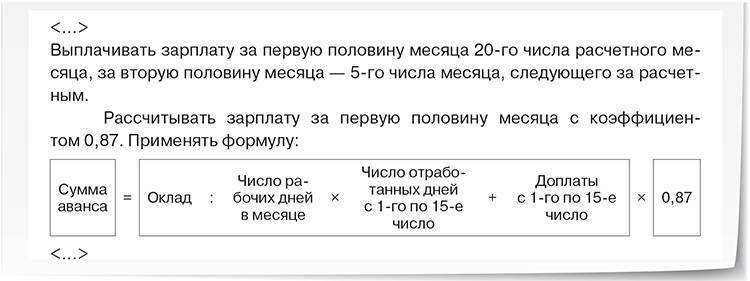

в целом повторяет положения ранее выпущенных Минтрудом рекомендаций (выплата зарплаты один раз в полмесяца, отражение сроков в ЛНА, выплата аванса пропорционально отработанному времени, включение в расчет оклада, ставки и постоянных надбавок). Вместе с тем документ содержит и одно существенное новшество: запрет на так называемое резервирование НДФЛ при начислении и выдаче аванса. Ранее, начисляя аванс, бухгалтер применял к нему коэффициент 0,87, т.е. уменьшал сумму на 13% в счет НДФЛ. Теперь это запрещено, поскольку рассматривается чиновниками как дискриминация работников

Письмо 14-1/ООГ-549 от 05/02/19 г. в целом повторяет положения ранее выпущенных Минтрудом рекомендаций (выплата зарплаты один раз в полмесяца, отражение сроков в ЛНА, выплата аванса пропорционально отработанному времени, включение в расчет оклада, ставки и постоянных надбавок). Вместе с тем документ содержит и одно существенное новшество: запрет на так называемое резервирование НДФЛ при начислении и выдаче аванса. Ранее, начисляя аванс, бухгалтер применял к нему коэффициент 0,87, т.е. уменьшал сумму на 13% в счет НДФЛ. Теперь это запрещено, поскольку рассматривается чиновниками как дискриминация работников.

Вывод из нового письма Минтруда: вне зависимости от системы оплаты труда, работнику за первую половину месяца нужно выплатить фактически заработанную сумму, а НДФЛ взять при окончательном расчете за месяц, в конце месяца, за который начислена заработная плата.

Вопрос: До недавнего времени зарплата в нашей организации выдавалась два раза в месяц. В настоящее время предложили написать заявление об отказе от аванса и заявили, что зарплату будут начислять один раз в месяц. Законно ли это?Посмотреть ответ

Пример

Оклад бухгалтера Ивановой — 35000 рублей. В марте с 1 по 15 она исполняла обязанности старшего бухгалтера с надбавкой 25% от его оклада. Оклад старшего бухгалтера — 50000 рублей. По календарю пятидневной рабочей недели в марте 20 рабочих дней. Иванова отработала полмесяца полностью.

Аванс по окладу: 35000/20*10= 17500. Доплата: 50000/20*10*25% = 6250. Всего начислено аванса: 17500 + 6250 = 23750. К выдаче бухгалтеру Ивановой аванса — 23750,00 рублей.

НДФЛ из аванса не вычитается.

Сколько процентов от зарплаты составляет аванс

Раньше размер аванса определял сам работодатель и мог свободно устанавливать его в твердой сумме или процентах от оклада — например, распространена была схема 70% на 30%, когда за первую половину месяца сотрудники получали фиксировано только 30% от оклада. В некоторых компаниях аванс составлял и того меньше — символическую сумму, которая позволяла людям дотягивать до получки, расходуя авансовые деньги только на товары и услуги первой необходимости.

Фиксированная сумма аванса для работников на трудовом договоре теперь стала нарушением.

В 2017 году Минтруд России озвучил новые рекомендации расчета заработной платы и уточнил, что аванс — часть заработной платы, поэтому оплачивать его нужно за фактическое отработанное время за первую половину месяца по окладу. В эту же сумму должны включаться надбавки. Но только те, которые не зависят от оценки работы за месяц — например, деньги за переработку или премии. Их выплачивают только после закрытия рабочего месяца.

Второй приемлемый для трудовой инспекции вариант — фиксированный процент от оклада, но не меньше суммы фактически отработанного времени. В этом случае, как правило, аванс устанавливают в диапазоне 40–50%. Если работодатель занижает эту сумму, то можно жаловаться в трудовую инспекцию. А чтобы понять, занижает ваш работодатель сумму или нет, приведем правила расчета.

Правила расчета аванса в 2023 году

Формула выглядит вот так:

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Пример расчета. В ноябре — 21 рабочий день. До 15 числа Корней отработал десять рабочих дней. То есть при окладе 75 тыс. рублей гросс и 21 рабочем дне в расчетном месяце за десять отработанных дней Корней получит аванс 31 071,18 рублей.

Второй вариант расчета — по сумме оклада. Как правило, для аванса устанавливается фиксированный процент (ФП) — 40–50% оклада. При процентах ниже указанных выплата при нормальном месячном графике будет ниже, а значит, трудовая инспекция посчитает это нарушением.

Формула расчета аванса по сумме оклада такая:

Аванс = оклад × ФП − 13%

К примеру, у Корнея в компании принято выплачивать аванс в размере 45% от оклада. Тогда при той же сумме заработка в 75 тыс. рублей гросс аванс будет равен 33 750 рублям.

Если Корней уйдет в отпуск или на больничный, то зарплата и аванс будут рассчитываться исключительно по фактически отработанному времени.

Почему аванс стал меньше в 2023 году

С 1 января вступили в силу поправки в статью 223 Налогового кодекса. Теперь датой получения дохода в виде оплаты труда будет считаться не последний рабочий день месяца, а фактический день выплаты работнику. Ранее подоходный налог (НДФЛ) с аванса не удерживался.

Это значит, что формула расчета изменилась и в нее добавляется переменная в виде 13% НДФЛ.

Аванс = (оклад/количество рабочих дней) × количество отработанных дней − 13%.

Работники будут получать на руки аванс меньше, чем раньше. При обоих способах выплаты аванса общая зарплата не изменится, просто вторая часть оплаты станет больше. Это нужно учитывать при распределении ежемесячных расходов.

Что делать сотруднику, если ему не платят аванс

Частые вопросы

Можно ли отказаться от аванса и получать зарплату один раз в месяц?

Нет, нельзя. Согласно Трудовому кодексу Российской Федерации, наниматель должен выдавать заработную плату не реже двух раз в месяц. Чаще — можно, реже — нет. Это условие нельзя изменить ни при каких обстоятельствах, даже при обоюдном согласии.

Можно ли выплатить аванс в большей сумме, чем вторая часть зарплаты?

Законодательство напрямую это не запрещает, но снова возникнет нюанс, что вторая часть зарплаты не должна быть меньше, чем сумма за фактически отработанное время после 15 числа. Смысла в этом мало, а нагрузка на кадровую службу и бухгалтерию вырастет.

К тому же если вы уйдете в отпуск или на больничный после 15 числа текущего месяца, то аванс будет больше второй части зарплаты.

Если работодатель не выплачивает вознаграждение за труд реже двух раз в месяц, это прямое нарушение закона. Это административное правонарушение, согласно ст. 5.27 КоАП РФ: