Как зачитывают ЕНП, если средств недостаточно

Если перечисленной и имеющейся на едином счете суммы ЕНП окажется недостаточно для исполнения всех налоговых обязанностей плательщика, то при наступлении соответствующего срока уплаты налоговики зачтут ЕНП пропорционально суммам налоговых обязанностей в определенной законом последовательности.

Последовательность зачета сумм ЕНП в счет уплаты налогов и прочих обязательных платежей определена в соответствии с пунктом 8 статьи 45 НК РФ. Данная норма устанавливает следующую последовательность зачета ЕНП:

-

налоговая недоимка – начиная с наиболее раннего момента ее выявления;

-

налоги, авансовые платежи, сборы, страховые взносы – с момента возникновения обязанности по их уплате;

-

пени;

-

проценты;

-

штрафы.

Таким образом, если денежных средств на едином счете к моменту исполнения той или иной налоговой обязанности окажется недостаточно, налоговики сначала погасят за счет ЕНП имеющиеся у плательщика долги, потом зачтут налоги, пени и проценты, а в последнюю очередь спишут за счет оставшейся суммы наложенные на плательщика штрафы. ЕНП будет списан с единого налогового счета плательщика пропорционально соответствующим налоговым обязанностям.

Указанная последовательность зачета ЕНП не распространяется на исполнение обязанности по уплате налогов, авансовых платежей по налогам, сборов, страховых взносов, пеней, штрафов и процентов плательщиками, в отношении которых возбуждено производство по делу о банкротстве. Если плательщик является банкротом, ЕНП будет зачитываться в счет уплаты долгов банкрота в порядке очередности, установленной статьей 134 Федерального закона «О несостоятельности (банкротстве)» от 26.10.2002 № 127-ФЗ.

Чем ЕНП будет лучше, чем имеющаяся система уплаты налогов и основные изменения для налогоплательщиков

Вместо большого количества платежей и необходимости указания в них более 900 трлн. вариантов реквизитов денежные средства будут перечисляются единым налоговым платежом (ЕНП) с указанием только двух изменяемых реквизитов – суммы платежа и ИНН налогоплательщика.

Налоговый орган на основе имеющихся у него документов и информации самостоятельно распределит единый налоговый платеж в счет исполнения плательщиком обязанностей по уплате налогов.

Такая система уплаты налогов уже прошла трехлетнюю апробацию и положительно зарекомендовала себя в виде института единого налогового платежа физического лица.

Какие налоги надо платить в составе ЕНП

Не все налоговые обязательства можно оплачивать единым налоговым платежом (ст. 58 НК РФ).

| Перечисляются в составе ЕНП | Можно перечислять как в составе ЕНП, так и отдельным платежом | Не входят в состав ЕНП |

|

|

|

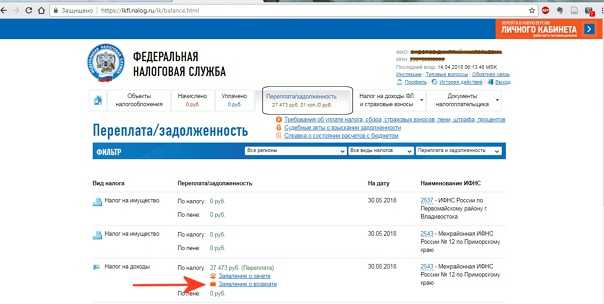

Как проверить ЕНС

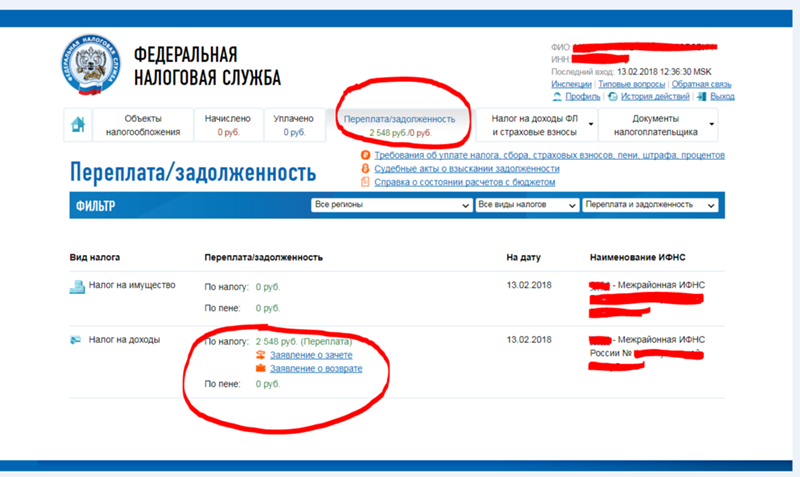

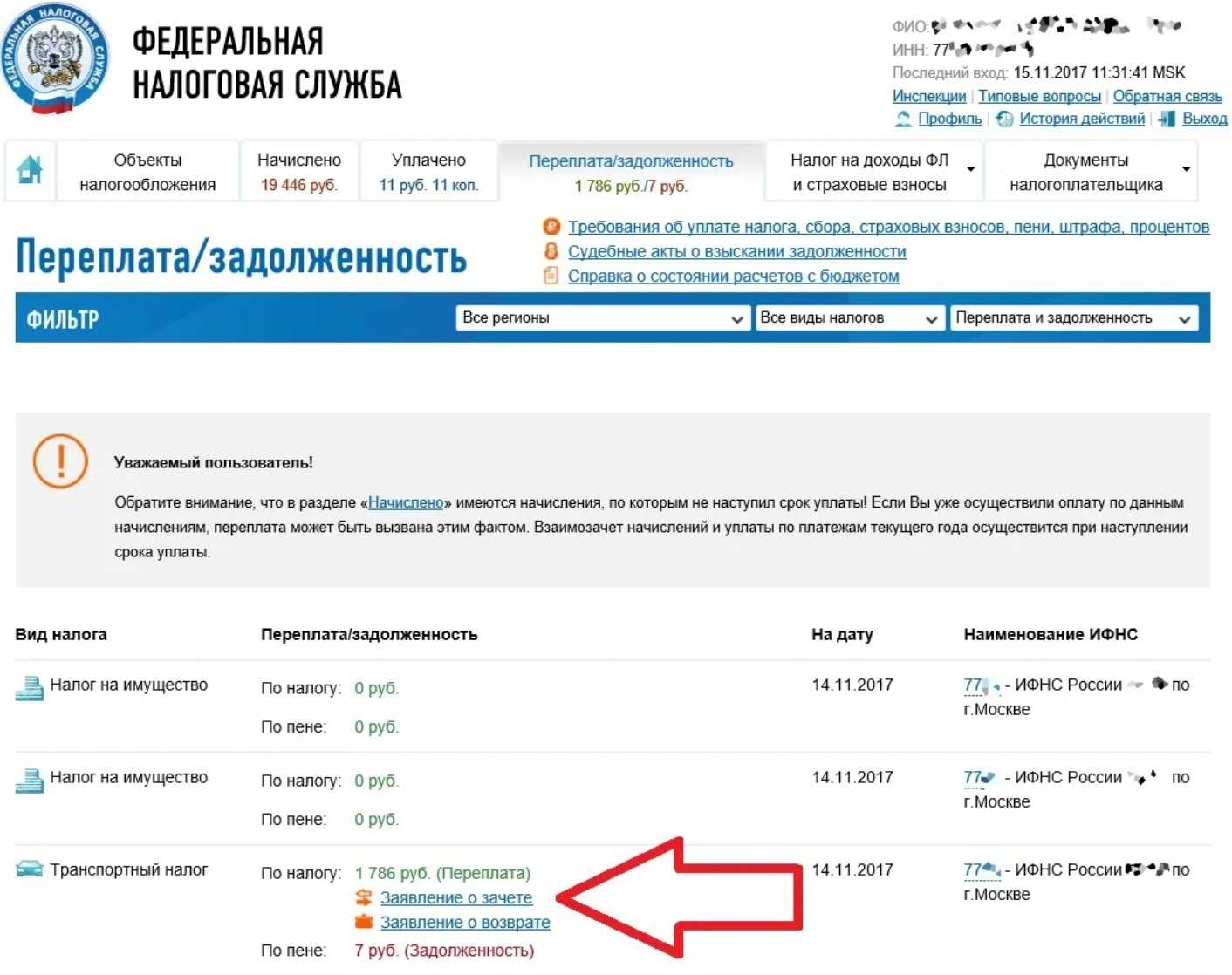

В личном кабинете положительное сальдо можно заметить по зеленым цифрам. Тогда переплату можно вернуть, учесть в платеж или оставить. В него учитываются все переводы, еще не учтенные по срокам. Отрицательный баланс будет выделяться красным. В таком случае нужно закрыть долг, иначе он будет вычтен с расчетного счета. Если последний не покроет задолженность, то он может быть погашен имуществом компании. ФНС активирует внутри личного кабинета пользователя специальную отметку о взыскании.

Проверка ЕНС возможна через личный кабинет предпринимателя, если процедура выполняется со стороны ИП. ООО же потребуется воспользоваться специальным ЛК для юрлиц. Также оба могут заказать специальную справку, указывающую на наличие сальдо ЕНС. Достаточно обратиться в ИФНС, подать заявку через личный кабинет либо заказать ее по ТКС у операторов ЭДО. Документ готовится в течение пяти рабочих дней.

Что такое Единый налоговый платеж

Единый налоговый платеж (ЕНП) — это новый порядок уплаты налогов. Он вводится для всех налогоплательщиков — и для юрлиц с ИП, и для физлиц. Теперь все сборы, взносы и налоги платятся одним платежом.

Ранее по всем видам налогов и по отдельным объектам налогообложения физлицам по почте рассылались отдельные квитанции с разными реквизитами. Например, если в собственности у вас две машины, то для уплаты транспортного налога вам приходили две квитанции, каждая из которых оплачивалась отдельно. Так было и с недвижимостью.

Теперь все прямые налоги физлиц объединены в ЕНП. Налоговая сама будет начислять сумму платежа по мере возникновения сроков уплаты каждого из налогов. Вот какие сроки у основных налогов, которые платят физлица:

- Имущественный налог — вся недвижимость. Срок уплаты — до 1 декабря 2023 года.

- Транспортный налог. Срок уплаты — до 1 декабря 2023 года.

- Земельный налог. Срок уплаты — не позднее 28 февраля года, следующего за истекшим налоговым периодом, срок уплаты авансовых платежей по налогу — не позднее 28-го числа месяца, следующего за истекшим отчетным периодом.

- НДФЛ. По мере поступления дохода, так как декларация по каждому виду подается в разные сроки. В случае с работниками по трудовому или ГПХ договору налоговыми агентами выступают работодатели и заказчики, поэтому уплачивают НДФЛ за сотрудника или исполнителя.

- Водный налог. Срок уплаты — не позднее 28-го числа месяца, следующего за отчетным кварталом.

- Таможенные пошлины. Срок уплаты — не позднее 15 дней со дня ввоза товара.

Все эти сборы и налоги включены в ЕНП. Если физлицо также получает доход как самозанятый, то можно включить в единый платеж и налог на профессиональный доход либо уплачивать его отдельно.

«Блокировка возможна, если у компании образуется отрицательное сальдо на ЕНС»

Что делать гражданам, если их счета заблокированы?

- Обратиться через оперативную помощь: разблокировка счета и вопросы по ЕНС.

- В случае несогласия с сальдо ЕНС налогоплательщик вправе обратиться в налоговый орган лично или письменно для проведения сверки.

- До окончания сверки мероприятия по взысканию задолженности проводиться не будут (Письмо ФНС России от 26.01.2023 г. №ЕД-26-8/2).

- Можно обраться через сервис.

Блокировка возможна, если у компании образуется отрицательное сальдо на ЕНС. Налоговый орган заблокирует на расчетном счете компании сумму, которая будет равна сумме отрицательного сальдо. Блокировку снимут, когда оно снова станет положительным. Также блокировка счета возможна, если компания не сдала налоговую отчетность, не выполнила требование об уплате налога, пеней или штрафа, а также нарушила электронный документооборот с налоговой. Тогда блокировка счета снимается не позднее одного дня после того, как в реестре появятся данные о нулевом либо положительном сальдо.

Получить справку о сальдо на ЕНС можно такими способами: лично в ИФНС или через представителя, по почте, через МФЦ, в электронном формате. О том, как получить справку о сальдо на ЕНС, налоговая инспекция разъяснила на своем сайте. Справку предоставляют в течение 5 рабочих дней после поступления соответствующего заявления.

Алим Бишенов

Справка

Мнение автора может не совпадать с позицией редакции «Реального времени».

ЭкономикаФинансыОбществоВластьБизнесУслуги

Как платить налоги с 2023 года

Изменения закреплены в Законе 263-ФЗ от 14 июля 2022, который отменяет ворох отдельных платежей по разным реквизитам. Отныне плательщик вносит общую сумму на единый налоговый счёт, а налоговая инспекция сама распределяет её на отдельные платежи без постороннего участия.

Что нового привнёс закон:

ЕНП (Единый налоговый платеж). Предприниматель или фирма подсчитывают, сколько денег заплатить в этом месяце, но сами с заполнением ведомостей не возятся. Они просто кладут итоговую сумму для оплаты ВСЕХ текущих налоговых обязательств на ЕНС.

Деньги списываются автоматически, поскольку налоговая сама «раскидывает» всё по полочкам. Можно платить копейка в копейку или с запасом — остаток никуда не денется. С момента списания денег на ЕНС налоговые обязательства считаются исполненными.

ЕНС (Единый налоговый счет). Налоговое ведомство открывает такой счет для каждого юрлица или индивидуального предпринимателя.

- Было: куча реквизитов, по каждому из которых нужно отправить деньги, заполнив ведомость.

- Стало: один счёт, на который поступает вся сумма сразу. Лишних документов заполнять не надо (в теории, пока с этим не всё гладко). Дальше налоговая сделает всё сама, без участия налогоплательщика.

Важный нюанс: когда денег на ЕНС не хватает, налоговая не выбирает, куда заплатить, а куда нет — распределяет долг равными долями. Долг засчитывается не по конкретному платежу, а в целом.

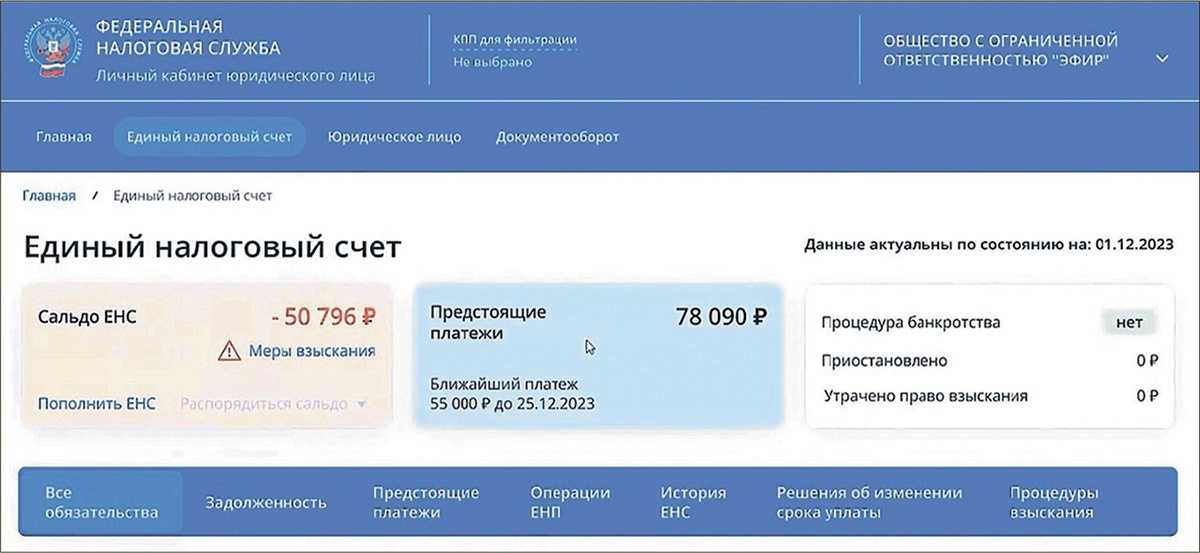

Сальдо ЕНС

Разница между тем, сколько нужно заплатить по всем налогам и фактической суммой на балансе. Сальдо бывает:

- Нулевое. Оплата копейка в копейку. Налогов набежало на 10 тысяч, на счёт поступило 10 тысяч, в казначейство ушло 10 тысяч. Долгов нету, баланс нулевой.

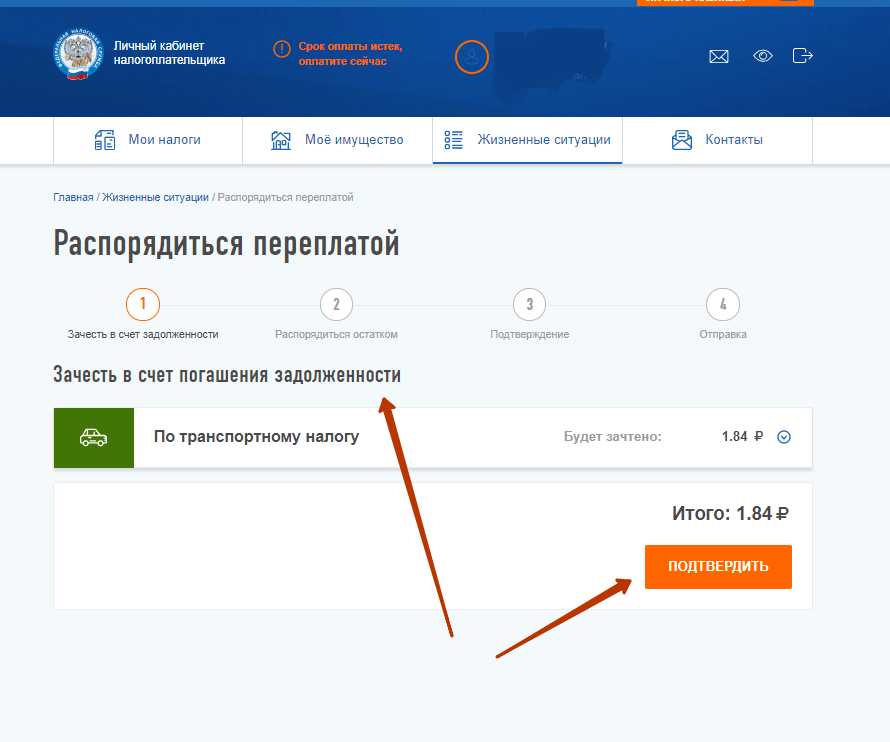

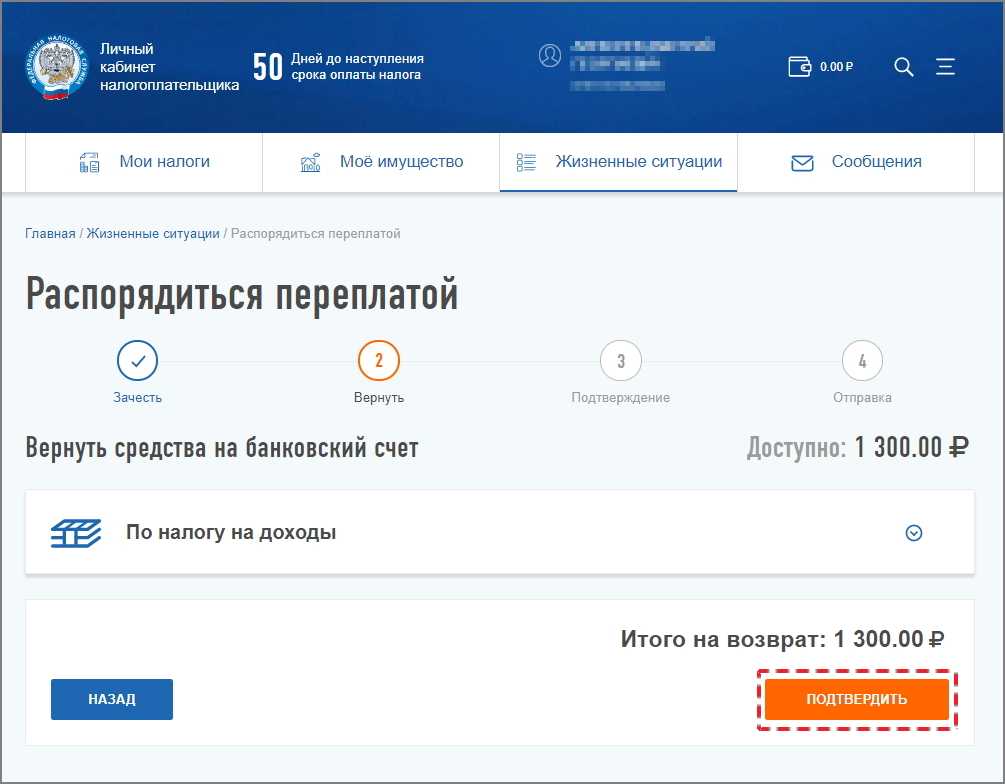

- Положительное. Синоним: переплата. Когда налогов и сборов набежало, к примеру, на 12,5 тысяч, а на счёт было внесено, скажем, 15. На балансе ЕНП соответственно остаются 2,5 тысячи свободных денег. Их можно зачесть в счёт будущих вычетов, вернуть на карту или оставить как есть — потом спишутся автоматически.

- Отрицательное. Когда денег не хватило. Например, должен государству 10 тысяч, а положил 8. Налоговая служба уведомит, что нужно докинуть ещё 2 или их спишут с банковского счёта принудительно. Ещё и проценты насчитают — закон это предусматривает.

Плательщик копит деньги на банковском счёте, а потом вносит на ЕНС. Налоговая считает, распределяет и рассчитывается с казначейством. Механизм расчётов не утаивают — информация открытая, итоговый отчёт доступен в личном кабинете на сайте ФНС.

Закон также устанавливает дату списания денег, когда нужная сумма должна лежать на балансе. В ином случае автоматически засчитывается долг, а на ЕНС формируется отрицательное сальдо.

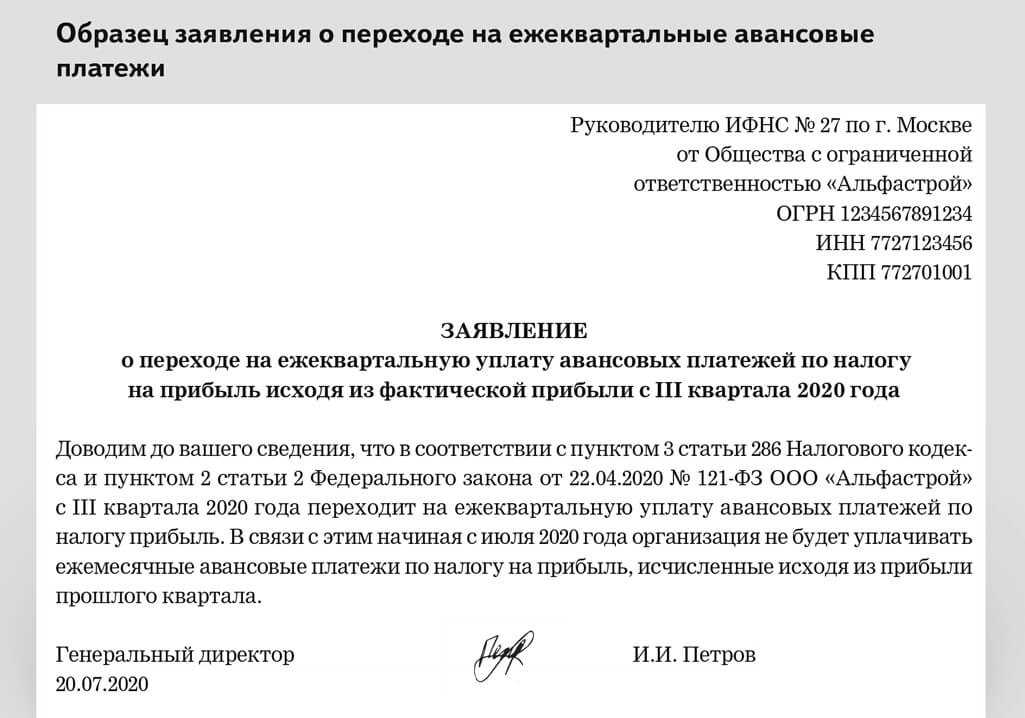

33.Как будут поступать в бюджеты денежные средства по налогам, имеющим авансовые платежи (платежи, уплачиваемые ранее чем представление деклараций)

Для региональных бюджетов период поступления денежных средств не изменится. Налоговый орган распределит ЕНП, на основании информации ежемесячно представленной плательщиком в виде Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

В целях увеличения вероятности поступлений самих авансов и ускорения процесса взыскания в случае их неуплаты, в поправках ко второму чтению введена обязанность представления в налоговые органы налогоплательщиками Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, страховых взносов.

Возможности личного кабинета ФНС для физических лиц

С помощью ЛК физлица могут контролировать начисление и оплату налогов, передавать ФНС документы, в том числе декларировать доход, оформлять имущественные вычеты, загружать и выгружать чеки, а также отправлять обращения в техническую поддержку налоговой службы.

Узнать номер своего ИНН

ИНН физлица отражается вверху справа главной страницы профиля, виден сразу после авторизации. Чтобы получить свидетельство ИНН:

зайдите в соответствующий раздел;

- получите ключ ЭП или подключите к своему устройству носитель с ЭП;

- если используете электронную подпись в первый раз, следуйте инструкции.

Оплата налоговой задолженности

Чтобы оплатить задолженность по налогам, необходимо:

перейти в раздел «Налоги»;

- нажать «Пополнить баланс», чтобы внести на счёт необходимую сумму — это можно сделать и в том случае, если у физлица нет долгов для погашения и предстоящих выплат;

- в строке «Всего к уплате» отражена сумма, которую нужно перечислить в бюджет;

- в строке внизу поставьте галочку в знак согласия с правилами обработки персональных данных;

- если хотите внести аванс, введите сумму вручную;

оплата проходит через Gazprom Pay, необходимо ввести реквизиты карты (номер, CVV-код, срок действия) и нажать «Оплатить»;

чтобы привязать реквизиты карты для будущих платежей, в окне «Запомнить мою карту» поставьте галочку.

Получение справки о доходах

Чтобы заказать справку о доходах, необходимо:

навести курсор на раздел «Доходы и вычеты», перейти на пункт «Доходы»;

нажать на кнопку «Справки о доходах», чтобы сформировать документ.

Информация за прошлый год в личном кабинете будет доступна в полном объёме не ранее июня текущего года. Справка выдаётся по форме 2-НДФЛ за указанный период. После того как документ сформируется, его можно скачать на своё устройство.

Сведения об имуществе

Для получения сведений об имуществе, находящегося в собственности физлица в ЛК необходимо:

- перейти в раздел «Имущество»;

- в левой вкладке выбрать вид имущества для налогообложения — недвижимость, земельный участок, транспорт или перейти по вкладке «Все виды имущества»;

в правой вкладке нужно указать, какое имущество вас интересует — действующее, снятое с учёта или оба вида.

По выбранному имуществу можно сделать несколько действий, в том числе уведомить о льготном объекте или оформить льготу. Если какое-то имущество не отражается в ЛК или отражается неверно, необходимо обратиться в ФНС.

Может быть и обратная ситуация — будет отражаться тот объект, который не принадлежит физлицу. В этом случае также необходимо уведомить ФНС. Для отправки обращения онлайн слева есть специальные разделы.

Подача декларации 3-НДФЛ

Чтобы задекларировать доходы, необходимо:

перейти в раздел «Доходы и вычеты», нажать «Декларации»;

- затем нажать кнопку справа «Подать декларацию» и выбрать пункт «Заявить доход», «Получить вычет» или «Подать декларацию 3-НДФЛ»;

- в последнем случае можно выбрать формат подачи — заполнение онлайн или загрузка готовой формы;

в любом из вариантов необходимо использовать ключ электронной подписи.

Получение реквизитов ИФНС

Получить реквизиты ИФНС можно без входа в личный кабинет на сайте www.nalog.ru в специальном сервисе. Здесь необходимо:

- выбрать статус — физлицо, компания или предприниматель;

- ввести адрес;

- выбрать код ИФНС из справочника в соответствии с регионом;

- нажать «Далее».

С помощью личного кабинета это можно сделать следующим образом:

- перейдите в профиль;

- нажмите на раздел «Сведения» — «Инспекции»;

- отобразится список налоговых инспекций, которые соответствуют региону регистрации.

Справа расположена кнопка «Добавить налоговую инспекцию». При открытии можно выбрать способ добавления — по реквизитам или по адресу. В первом случае нужно будет указать код налогового органа и его ИНН. Во втором — город или населённый пункт, улицу, номер дома. В конце нажать «Найти», чтобы система обнаружила подходящую инспекцию.

Запись на прием в налоговую инспекцию

Чтобы записаться на приём, тоже можно использовать свой профиль. Для этого необходимо:

- перейти в раздел записей на приём;

- в верхней строке вверху выбрать налоговый орган, нажав на стрелочку справа — автоматически отражается тот, который соответствует указанному в профиле адресу регистрации;

выбрать цель записи из всплывающего списка;

- выбрать подходящую дату, отметить её в календаре;

- выбрать время, отметив точкой в окне;

- нажать «Записаться на приём».

Внизу отразятся все сделанные ранее записи на приём в УФНС или ФНС, но по которым ещё не истёк срок действия. Чтобы посмотреть отменённые или с завершённым сроком действия, можно зайти в раздел «История действий» в блоке профиля «Сведения».

Просмотр сведений о состоянии расчетов

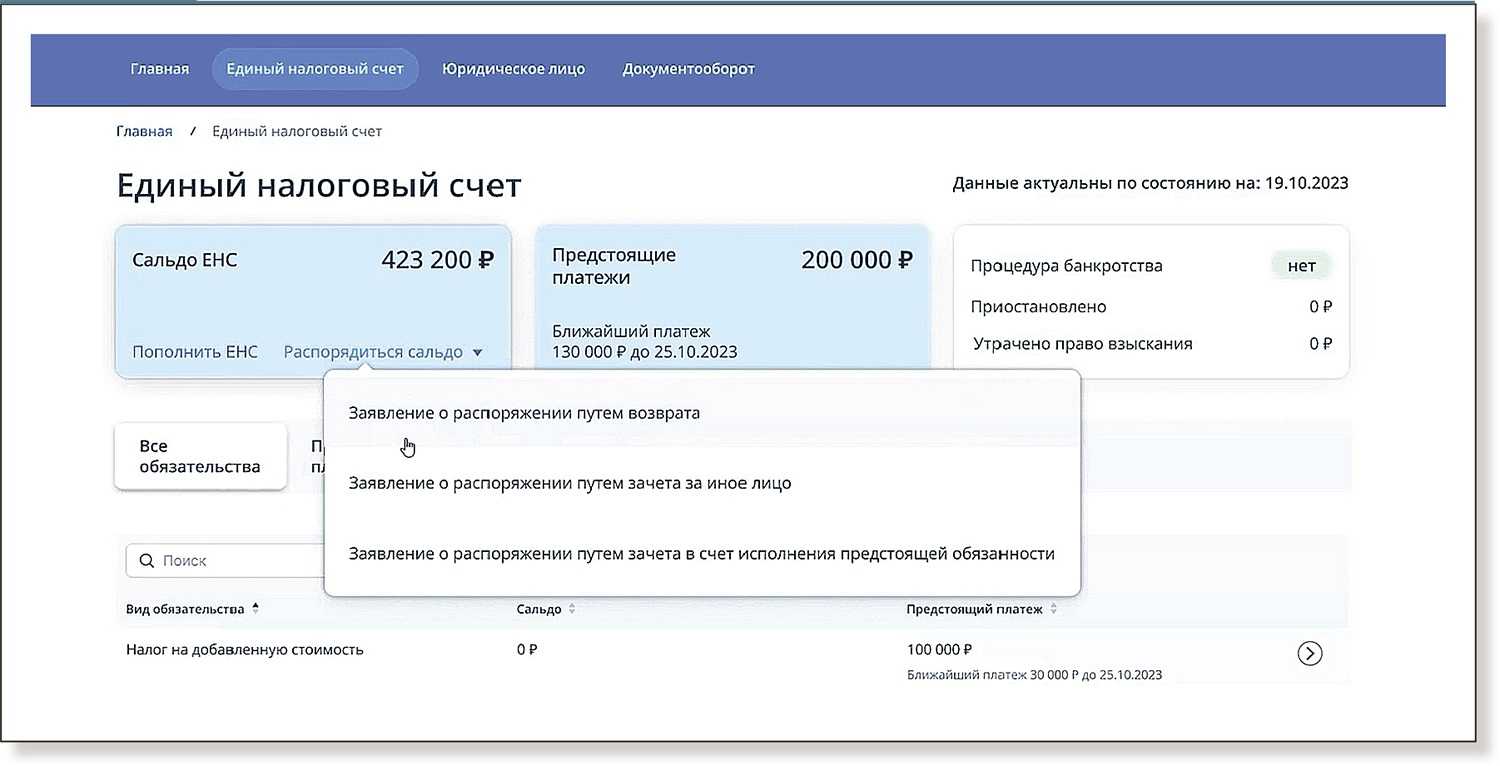

В интерфейсе ЕНС в ЛК ЮЛ на вкладке Единый налоговый счет можно просмотреть сведения о состоянии единого налогового счета.

На отдельных вкладках отражается детализированная информация о состоянии расчетов налогоплательщика.

Все обязательства

На вкладке Все обязательства отображается информация в разрезе налогов и видов обязательства:

- сальдо расчетов в графе Сальдо;

- сведения о ближайших платежах в графе Предстоящий платеж.

Здесь дается информация по сальдо с положительными и отрицательными суммами.

Кликнув по соответствующей строке, можно перейти к детализации сведений по конкретным:

- КБК;

- КПП/ОКТМО.

Эту информацию можно детализировать еще больше, кликнув мышкой по значку в конце строки.

На экране отобразятся операции по выбранному КБК, КПП / ОКТМО в хронологическом порядке, формирующие сальдо расчетов. Операции сортируются по хронологии снизу вверх. Такой принцип вывода данных применяется во всех расшифровках.

Таким же образом можно расшифровать предстоящие платежи по выбранному виду обязательства, например, по НДС.

Это может быть текущий платеж, начисленный на основании декларации, а также уведомления об исчисленных налогах. Для вывода информации установите переключатель на Текущие платежи.

Переключатель можно перевести в положение Платежи с изменением срока уплаты. Например, на основании решения ИФНС о рассрочке, отсрочке, предоставлении инвестиционного налогового вычета, налогового кредита.

Задолженность

С главной страницы интерфейса ЕНС можно перейти к информации об обязательствах, формирующих задолженность — на вкладку Задолженность. Здесь дается информация по сальдо с отрицательной суммой.

Группировка сделана по видам обязательств в разбивке по:

- Пени — общая сумма т. к. начисление идет на сальдо, а не на конкретное обязательство.

- Налогам:

Кликнув мышкой по Пени, можно перейти к расшифровке операций. Отражаются операции каждым днем.

Также задолженность можно посмотреть в виде списка всех неисполненных обязательств в разрезе:

- КБК;

- КПП / ОКТМО.

Кликнув мышкой по нужной строке (она станет белого цвета), можно перейти к расшифровке операций.

Вы увидите перечень операций, формирующих отрицательное сальдо расчетов по выбранному КБК.

Предстоящие платежи

На вкладке Предстоящие платежи их можно увидеть в разрезе:

- Текущие начисления;

- с данными по Изменению срока уплаты.

Например, по причине решений о налоговой рассрочке или отсрочке. Из этой же формы можно перейти к их списку на соответствующей вкладке.

Решения об изменении срока уплаты

Вкладка Решения об изменении срока уплаты содержит список всех решений.

Кликнув мышкой по нужной строке (она будет выделена белым цветом), можно перейти к просмотру содержания решения налоговой.

Расшифровка Решения об изменении срока уплаты по данному примеру.

Из этой формы можно просмотреть График погашения основного платежа, кликнув мышкой по нужной ссылке.

И График погашения процентов за пользование бюджетными средствами.

Операции ЕНП

С главной страницы ЕНС можно перейти прямо к операциям единого налогового счета, кликнув мышкой по нужной вкладке. Информация отражается в вариантах:

- Все операции — список в хронологическом порядке операций пополнения (+) и списания (-) ЕНП с отражением суммы остатка ЕНП.

- Операции по типу — в группировке по типам операций.

Все операции делятся на группу Поступления в ЕНП с детальной расшифровкой по:

- платежам;

- зачетам от иного лица;

- переплатам.

Операции Списания из ЕНП с детализацией по:

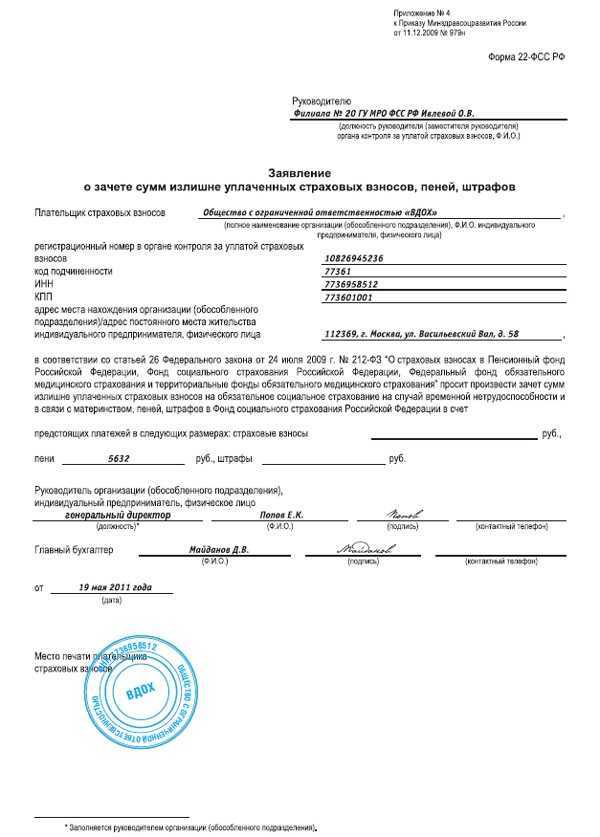

- зачетам иному лицу на основании Заявления о зачете;

- возвратам денег на основании Заявления о возврате;

- списаниям в счет уплаты по налогу.

Детальная информация по НДС выглядит так. Аналогично можно просмотреть и другие налоги.

История ЕНС

С главной страницы интерфейса ЕНС доступна информация об истории изменения сальдо ЕНС на вкладке История ЕНС. В хронологическом порядке (по состоянию на дату) отображается история изменения суммы на ЕНС.

По каждой записи доступен состав операций, которые влияют на сальдо на выбранную дату.

Процедуры взыскания

С главной страницы интерфейса ЕНС можно перейти к списку Процедуры взыскания. Далее посмотреть информацию в разрезе сформированных:

- Требований об уплате;

- Решений о взыскании — за счет денежных средств;

- Постановлений о взыскании за счет имущества.

Маркер процедуры взыскания также отражается и в блоке Сальдо ЕНС.

Как формируется сальдо ЕНС

Сальдо счёта формируется на основе суммы налоговой обязанности компании, в которую включают:

-

налоги, в том числе и авансовые платежи;

-

страховые взносы, за исключением взносов на травматизм;

-

торговые сборы;

-

различные штрафы, пени, проценты.

В то же время в сальдо ЕНС не включают (

):

-

Неоплаченные государственные пошлины, по которым выдан исполнительный документ, если истёк срок их уплаты. Уплаченные госпошлины, если они были оплачены больше 3-х лет назад.

-

Суммы налогов, взносов, сборов, подлежащих к уменьшению, если со дня истечения срока их уплаты до дня предоставления уточняющей налоговой отчётности прошло более 3-х лет.

-

Налог на профессиональный доход.

-

Сборы за использование водных ресурсов и объектов животного мира.

-

Платежи, которые временно не уплачиваются в связи со стихийными бедствиями, катаклизмами, сезонности бизнеса и по другим причинам, представленным в

.

Как узнать сальдо ЕНС в 2023 году

Остаток на едином налоговом счете называется сальдо (п. 3 ст. 11.3 НК РФ). Оно может быть:

- положительным — если сумма внесенных денег больше налоговых обязательств. При этом не учитываются суммы, которые зачтены в счет уплаты налогов, взносов и сборов;

- отрицательным — если налоговые обязательства компании больше суммы внесенных ею денег на ЕНС;

- нулевым — когда сумма внесенных денег на ЕНС равна сумме налоговых обязательств.

Узнать сальдо ЕНС можно:

- В личном кабинете налогоплательщика на сайте ФНС.

- Из справки о сальдо ЕНС или из справки о принадлежности сумм ЕНП — подав в инспекцию заявление по форме из Приказа ФНС от 14.11.2022 N ЕД-7-19/1086@. Заказать справки можно по ТКС, через ЛК или обратившись лично в налоговую инспекцию по месту учета.

- В учетной бухгалтерской программе.

«Письменные жалобы также подстраиваются под этот беспредел»

С практической точки зрения мы еще не увидели преимуществ. Начиная с 1 января граждане постоянно сталкиваются с проблемами. Все преимущества этой системы указаны на . Но по факту они пока не работают.

Во-первых, не работала выписка по ЕНС. Во-вторых, налоговые стали изымать переплаты на момент 1 января. Не работает отправка требований и решений по недоимке. Не работает система корректировок, когда, например, имеется недоимка по налоговому решению о привлечении к ответственности, а вы приостановили по суду исполнение по всему решению.

Как объясняет налоговая, пени по решению они не могут приостановить, так как ЕНС не позволяет это сделать. Ждем разъяснений из центрального аппарата ФНС. В связи с тем, что платежи не ложатся так, как надо, возникают недоимки и аресты по счетам автоматически. Дозвониться до налоговой невозможно. Кол-центры в виде оперативной помощи не работают. Письменные жалобы также подстраиваются под этот беспредел.

Фото: realnoevremya.ru (архив)

Фото: realnoevremya.ru (архив)

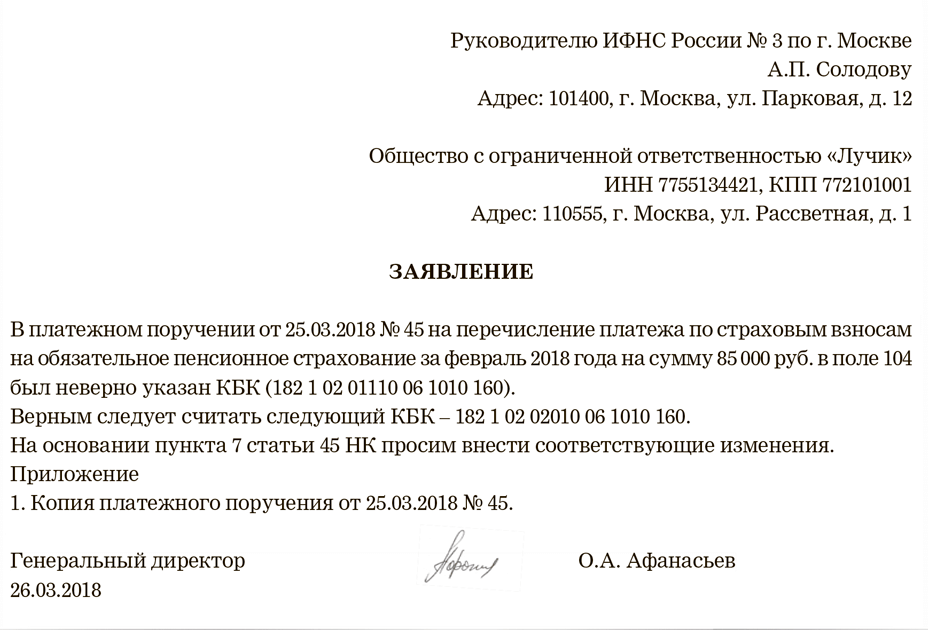

15.Будет ли осуществляться информирование налогоплательщика в случае зачета из единого платежа не по уведомлению налогоплательщика, а в ином порядке или размерах?

Да, в течении 5 дней по запросу налогоплательщика по ТКС, через ЛК или учетную систему налогоплательщика (ERP – система) и на бумажном носителе. Справка о принадлежности сумм ЕНП содержит сведения о всех денежных средствах, поступивших в качестве ЕНП, и иных суммах, формирующих сальдо ЕНС, с указанием их принадлежности, определенной на дату формирования справки.

Кроме того, данные о состоянии ЕНС и детализированная информация о распределении ЕНП будут доступны в онлайн режиме в личном кабинете налогоплательщика, через ТКС или в учетной системе налогоплательщика (ERP – система).

Какие налоги и взносы входят в состав ЕНП

В состав ЕНП вошли не все налоги, сборы и взносы. Некоторые из них нужно уплачивать как раньше — по отдельным реквизитам.

В составе ЕНП нужно уплачивать:

- налог на прибыль;

- налоги при спецрежимах налогообложения — УСН, АУСН, ПСН, ЕСХН;

- налог на добавленную стоимость (НДС) — кроме НДС при импорте из ЕАЭС;

- имущественные налоги (транспортный и земельный, налог на имущество);

- налог на доход физических лиц (НДФЛ) за сотрудников — кроме НДФЛ с выплат иностранцам на патенте;

- страховые взносы — кроме взносов на травматизм;

- акцизы;

- водный налог;

- налог на добычу полезных ископаемых;

- налог на дополнительный доход от добычи углеводородного сырья;

- налог на игорный бизнес;

- торговые сборы;

- пени, штрафы, проценты.

Как в составе ЕНП, так и по отдельным реквизитам можно платить эти налоги и сборы:

- налог на профессиональный доход (НПД);

- сбор за пользование объектами животного мира;

- сбор за пользование объектами водных биоресурсов.

Нужно платить по отдельным реквизитам:

- НДФЛ с выплат иностранцам, работающим по патенту;

- взносы на травматизм за сотрудников;

- госпошлины, в отношении которых суд не выдал исполнительный документ;

- административные штрафы.

«Переплаты, обнаруженные до начала этого года, останутся без возврата»

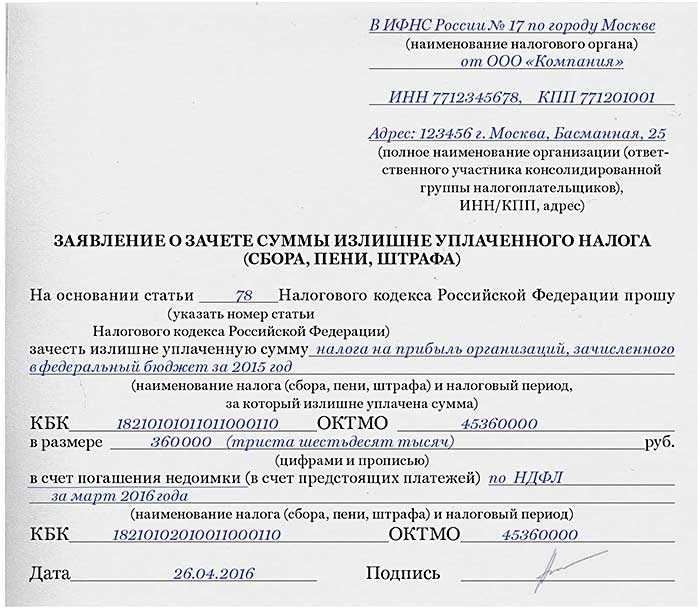

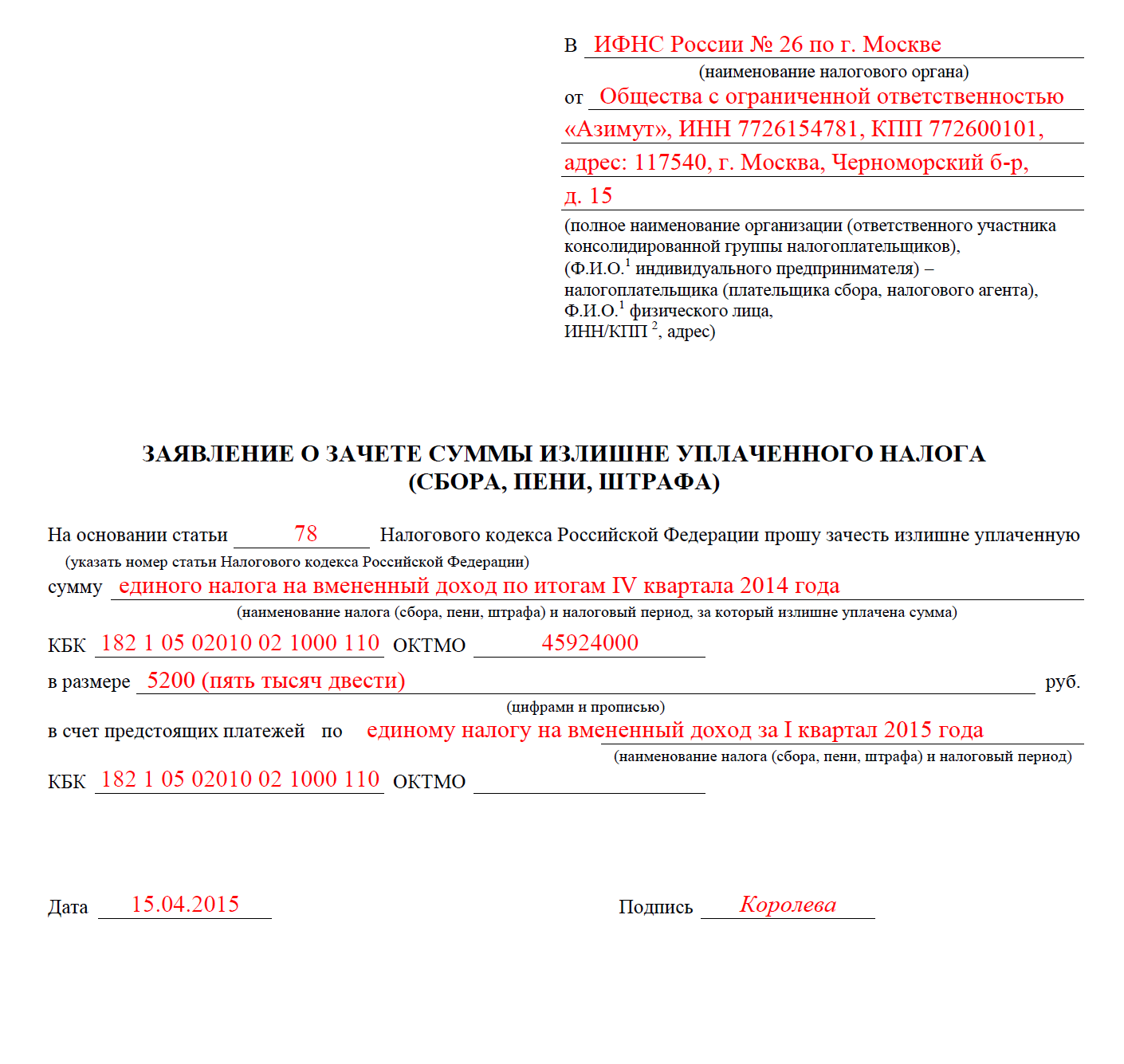

Ранее была предусмотрена статья 78 Налогового кодекса России. Теперь же все идет в зачет для положительного сальдо ЕНС. При этом если переплата возникла более чем за три года до 1 января 2023-го, в ЕНС она не будет отражена. Зачет таких сумм не производится согласно письму от 28 декабря 2022 года №Сд-3-815024. Сам процесс формирования сальдо описан в статье 4 закона №263-ФЗ, которым и вводилась новая система. В целом, согласно подпункту 2 пункта 1 указанной статьи, переплаты, возникшие до перехода на ЕНС, учитываются при формировании его первичного сальдо.

Но есть оговорка: на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений, говорится в статье.

Что идет в зачет ЕНС, отражено в ст. 11.3 НК РФ. Разобраться, будет ли по итогу сданной отчетности и наличия корректировок отражена переплата, невозможно, так как на 1 января учитывалась лишь неисполненная обязанность, а исполненная не учитывалась. Конечно, есть переходный период в соответствии с п. 7 ст. 4 263-ФЗ в отношении подсчета пеней, а про изменения недоимки ничего не сказано. Также, если есть просто переплата, вернуть ее уже нельзя.

Согласно пункту 8 статьи 4 №263-ФЗ, больше не рассматриваются заявления о возврате переплаты, поданные до 31 декабря 2022-го, если в отношении таких заявлений до конца года (включительно) налоговым органом не принято решение о возврате. То есть переплаты, обнаруженные до начала этого года, останутся без возврата.

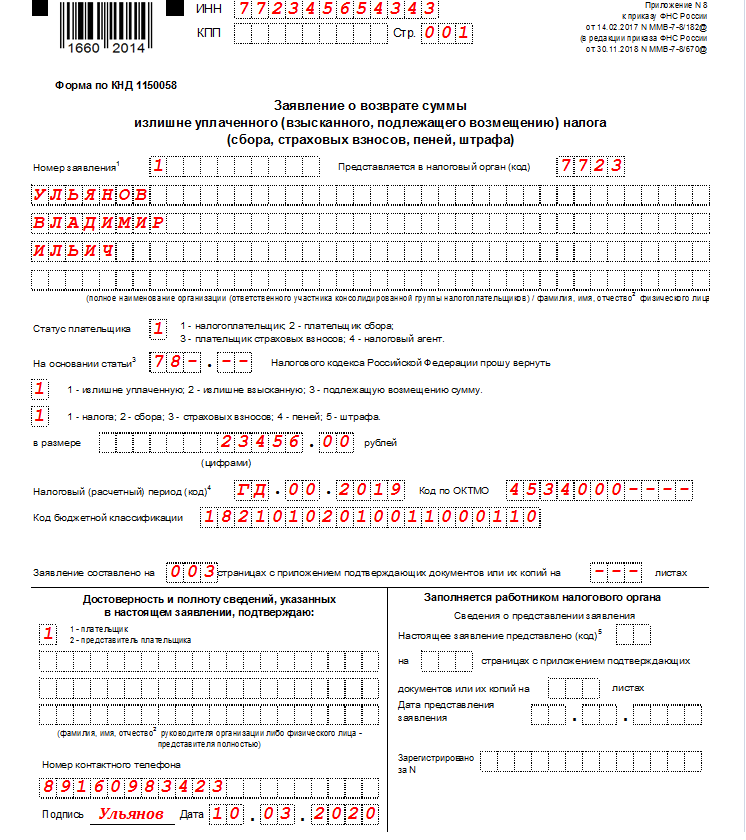

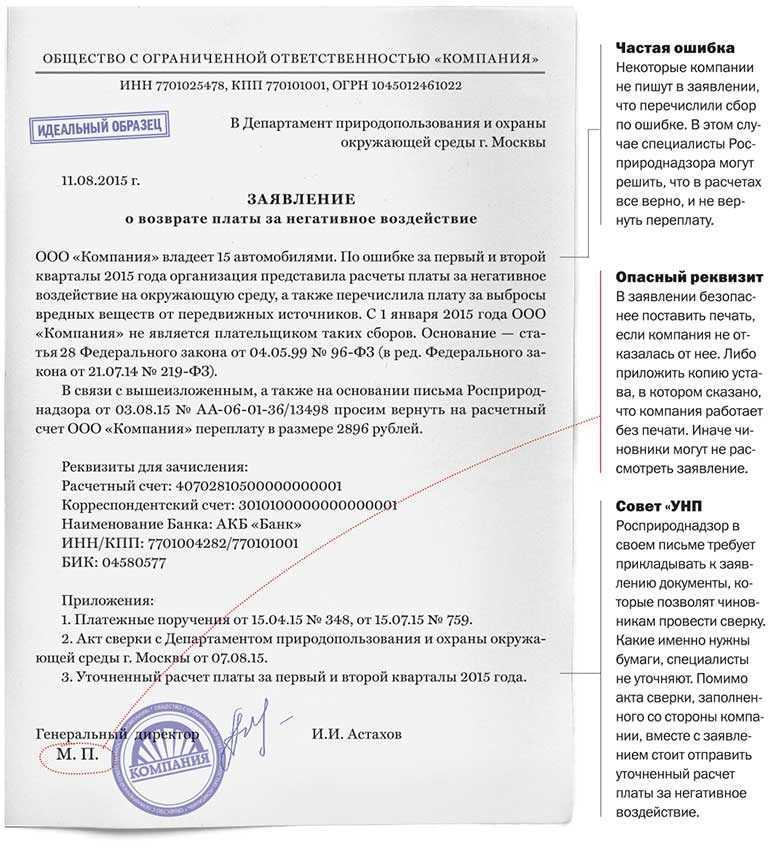

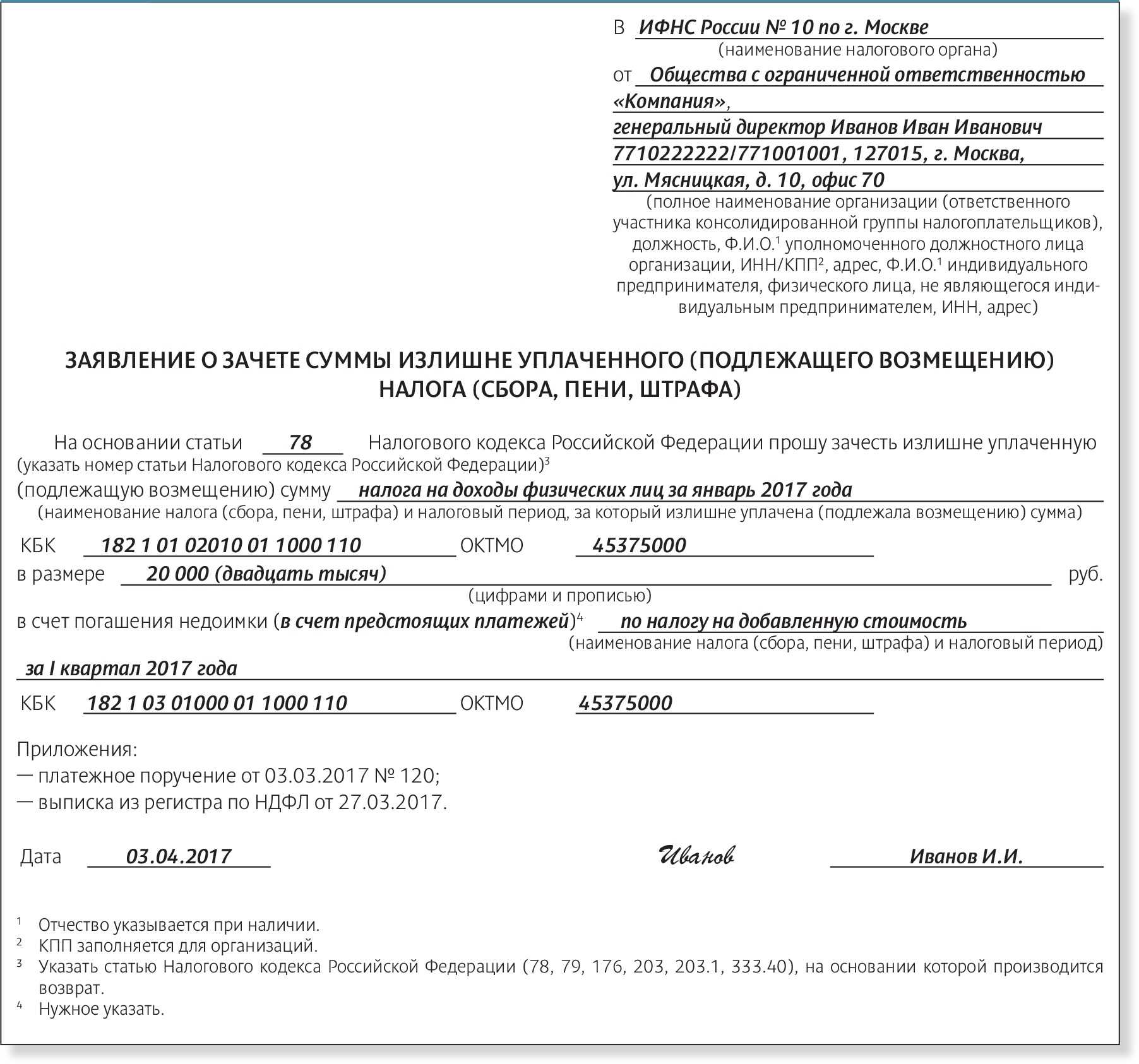

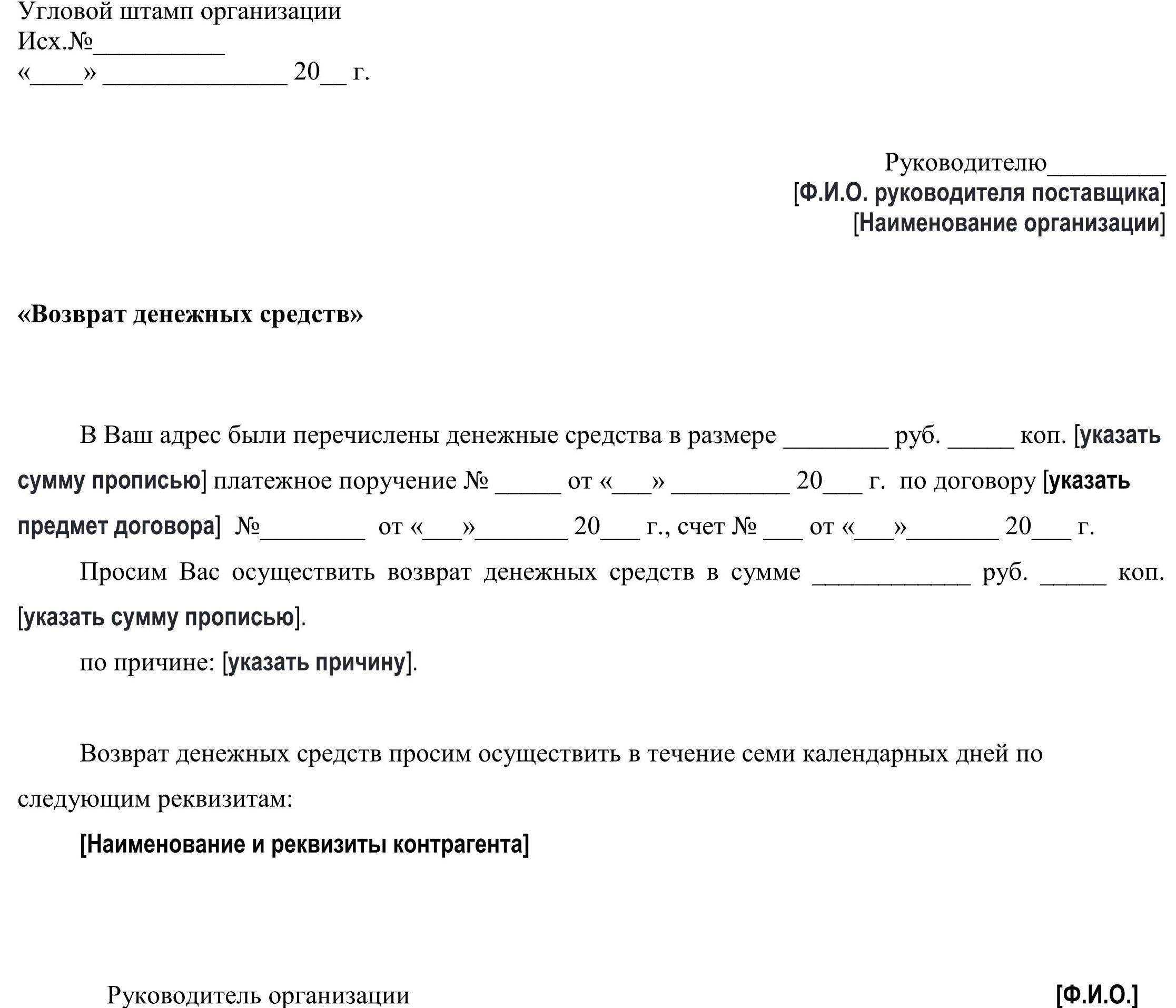

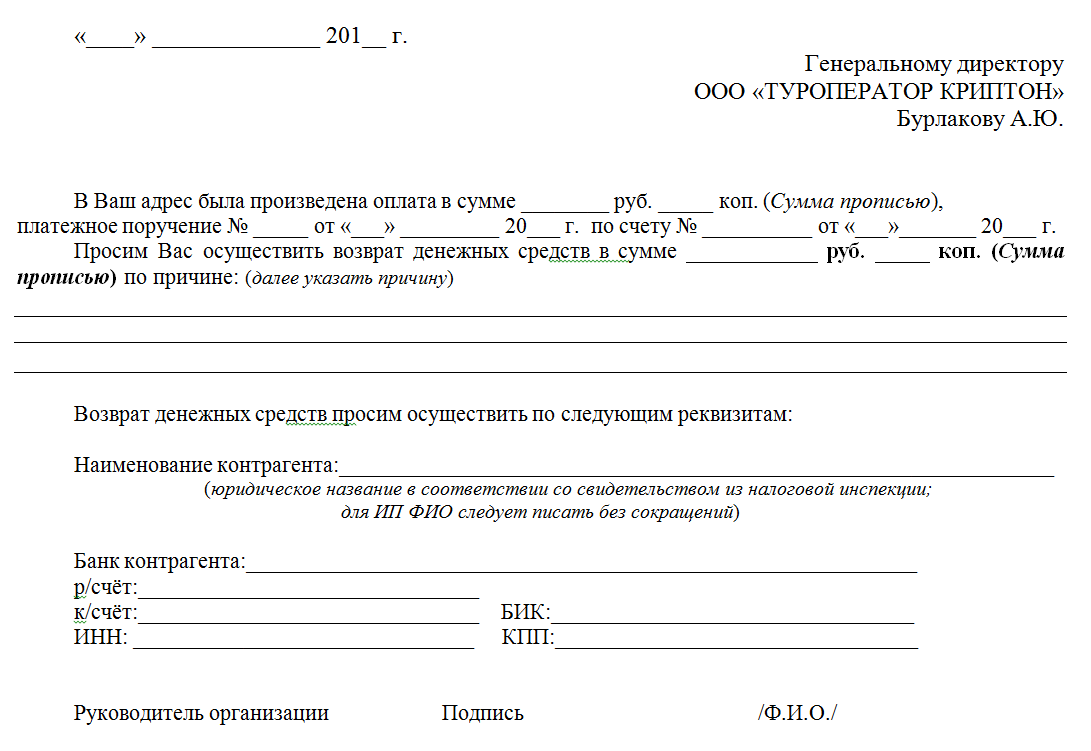

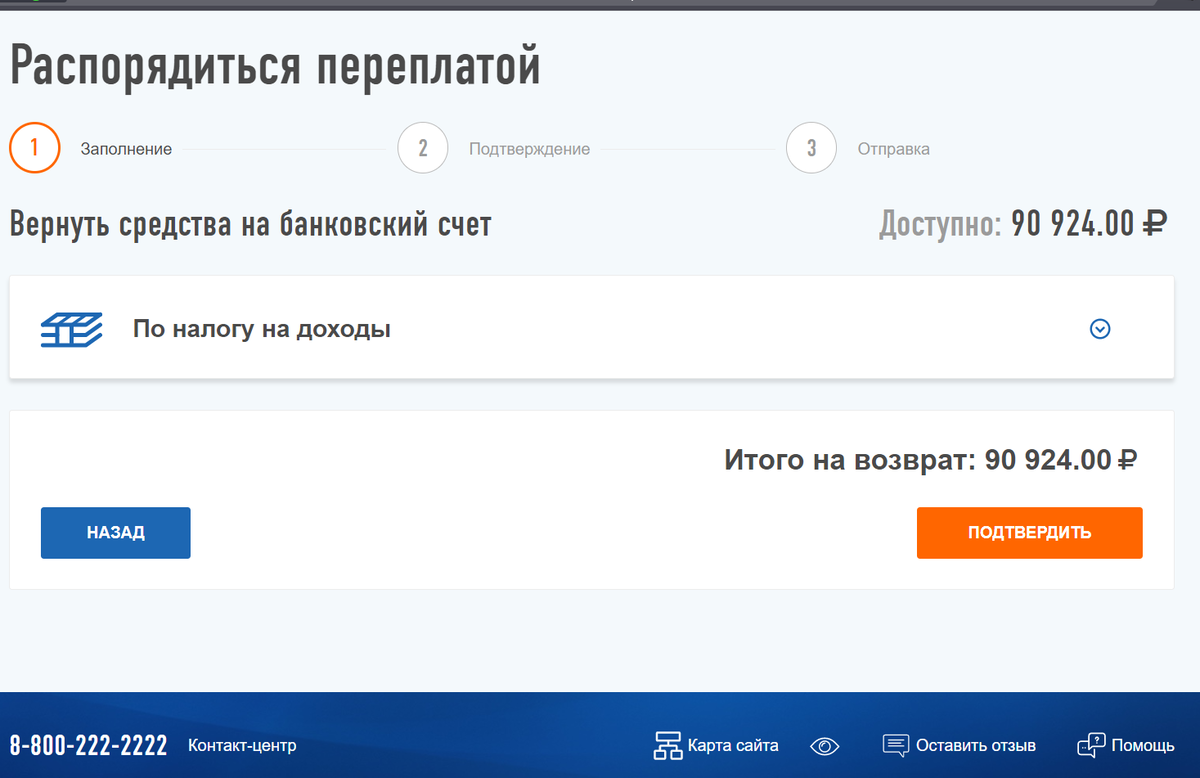

Порядок возврата переплаты:

- Подать заявление о возврате: на бумаге; в электронной форме по ТКС с усиленной квалифицированной электронной подписью; в электронной форме через личный кабинет налогоплательщика с электронной подписью; в составе налоговой декларации 3-НДФЛ.

- Поручение на возврат будет направлено в орган Федерального казначейства не позднее дня, следующего за днем после получения заявления от налогоплательщика. При отсутствии информации о банковском счете, указанном в заявлении плательщика, срок увеличится на период получения этой информации от банка.

- На счет поступит сумма, указанная в заявлении, но не больше положительного остатка ЕНС.

Фото: realnoevremya.ru/Максим Платонов

Фото: realnoevremya.ru/Максим Платонов

Правила формирования входящего сальдо

Напомним основные правила формирования сальдо на ЕНС.

Во-первых, переплата, возникшая более трех лет назад, не отразится на едином налоговом счете. Такую переплату не удастся вернуть или зачесть в счет уплаты других налогов (письмо ФНС 28.12.22 № СД-3-8/15024@; см. «ФНС уточнила, в каком случае переплата по налогам не войдет в сальдо единого налогового счета»).

В-третьих, «уточненки», поданные в 2023 году и относящиеся к налогам и взносам со сроком уплаты, наступившим до конца 2022 года, отразятся на сальдо следующим образом. Пени в общем случае рассчитают от величины отрицательного сальдо на ЕНП. При положительном и нулевом сальдо пени вычислят по специальной формуле. Такой же порядок установлен для решений по проверкам, вынесенным в 2023 году в отношении налогов и взносов со сроком уплаты до конца 2022 года (ч. 7 ст. Закона № 263-ФЗ). Подробнее см. «Как формируется сальдо на едином налоговом счете: читаем новые правила».

Что такое ЕНС

Единый налоговый счет (ЕНС) — это новый формат учета налоговых обязательств. С 01.01.2023 все деньги перечисляются на счет, открытый каждому налогоплательщику в Казначействе. На нем учитываются все поступления денег и списания в счет уплаты налогов (п. 2 ст. 11.3 НК РФ). Фактически ЕНС работает как электронный кошелек — налогоплательщик его пополняет, а налоговая в установленные законодательством сроки списывает с него деньги в счет уплаты налогов, взносов и сборов.

Деньги на ЕНС перечисляются единым налоговым платежом (ЕНП). Это новый способ уплаты налогов, сборов и взносов без разбивки на разные КБК (п. 1 ст. 11.3 НК РФ).

В каком порядке списываются средства с ЕНС: изменения 2023 года

Средства с ЕНС списываются на основе уведомлений об уплаченных налогах, налоговых деклараций и расчётов. Отчётность направляется в ФНС через ТКС, после её получения служба формирует общую сумму обязанности. Составить отчёт можно в 1С Бухгалтерии в облаке от Scloud, а отправить документ — через сервис 1С-Отчетность. Так можно автоматически формировать налоговые декларации и уведомления и отправлять их в налоговую службу нажатием одной кнопки в базе 1С.

С 1 октября 2023 года порядок списания средств с ЕНС изменился. Теперь в первую очередь со счёта списывается задолженность по НДФЛ, а во вторую — по страховым взносам.

Таким образом средства списываются в следующем порядке:

-

Задолженность по НДФЛ.

-

НДФЛ за текущий период.

-

Задолженность по страховым взносам.

-

Страховые взносы за текущий период.

-

Задолженность по остальным налогам.

-

Остальные налоги за текущий период.

-

Проценты, штрафы, пени.

Что такое сальдо ЕНС и как его определяют

Поступившие на ЕНС денежные средства и учитываемая на нем совокупная налоговая обязанность плательщика формируют сальдо налогового счета, за счет которого налоговики и списывают ЕНП в счет уплаты налогов и других обязательных платежей в бюджет.

Сальдо единого налогового счета – это разница между общей суммой денежных средств, перечисленных в качестве ЕНП, и денежным выражением совокупной налоговой обязанности плательщика. Совокупная обязанность представляет собой общую сумму налогов, авансовых платежей, страховых взносов, пеней, штрафов, процентов, которые требуется уплатить на конкретную дату.

В зависимости от величины совокупной налоговой обязанности плательщика и количества средств, находящихся на его налоговом счете, сальдо бывает отрицательным, положительным или нулевым.

Новое в порядке уплаты ЕНП и администрирования ЕНС с 2023 года

Положительное сальдо возникает, если общая сумма перечисленных в качестве ЕНП денежных средств превышает размер налогов и штрафных санкций, которые плательщик должен заплатить по итогам налогового (расчетного) периода. Нулевое сальдо единого налогового счета образуется, когда сумма ЕНП равна совокупному размеру налогов, подлежащих уплате за тот или иной период. Отрицательное же сальдо возникает в случаях, когда величина ЕНП оказывается недостаточной для того, чтобы заплатить все налоги и обязательные платежи, числящиеся за плательщиком.

При нулевом и положительном сальдо налогового счета никаких проблем с уплатой налогов у плательщиков не возникает. Все налоги и прочие обязательные платежи списываются налоговиками за счет ЕНП и учтенных на едином налоговом счете, в размерах и очередности, указываемых плательщиками в отчетности и уведомлениях. Налоги в таких случаях считаются уплаченными в полном объеме и в надлежащие сроки, без предъявления к плательщикам каких бы то ни было финансовых санкций в виде процентов, пеней и штрафов.

Однако если сальдо ЕНС окажется отрицательным (если величина подлежащих уплате налогов превысит перечисленные суммы ЕНП), то своевременно и в полном объеме исполнить совокупную налоговую обязанность плательщика будет невозможно. При отрицательном сальдо за плательщиком образуется налоговая недоимка. В таких случаях зачет ЕНП в счет погашения налоговых обязанностей будет производиться в порядке законной очередности пропорционально соответствующим налоговым обязанностям.