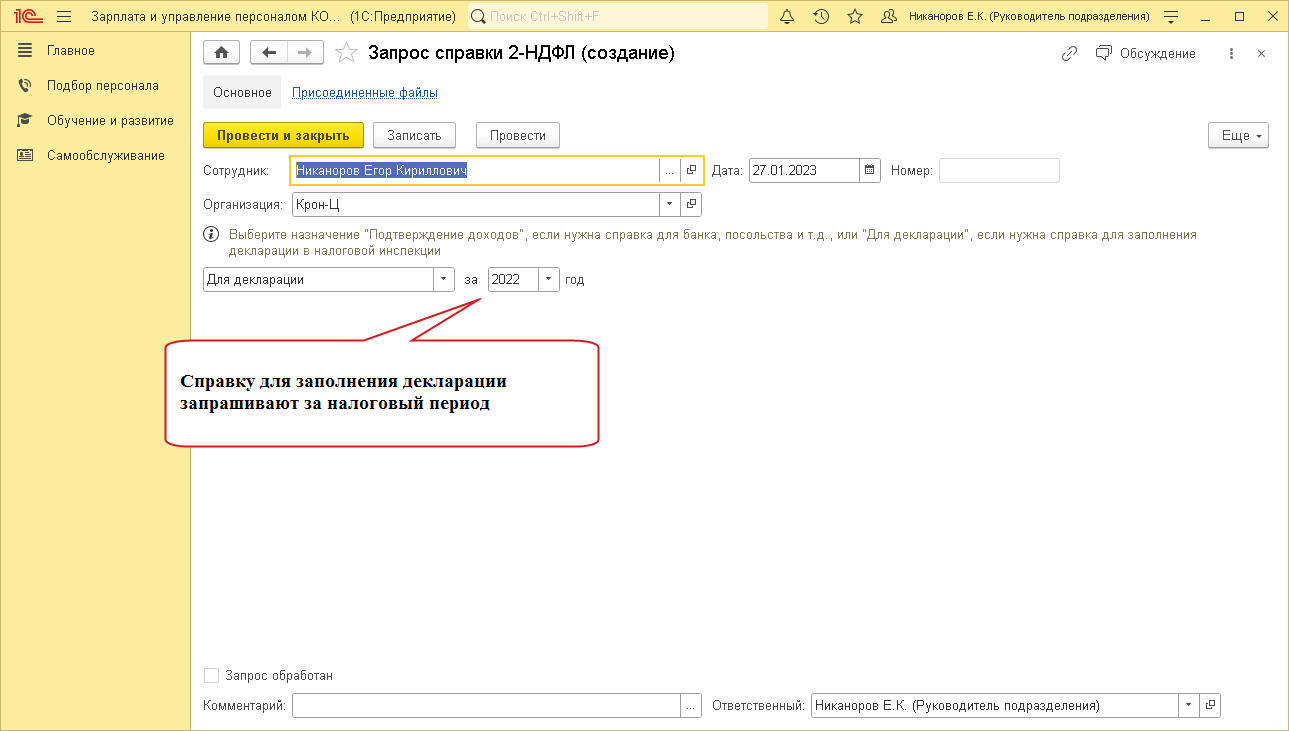

Как в 2023 году сверяться с налоговой инспекцией

Переход на ЕНП повлёк за собой смену документов для сверки бухгалтерских расчётов с налоговой инспекцией. В 2023 году это актуально, потому что никто не знает, правильно ли налоговая распределила деньги, которые ей одним платежом перечислили в счёт задолженности по всем налогам.

Может, например, оказаться, что все деньги улетели на один налог, по нему сформировалась переплата, а по другим налогам задолженность и начинают капать пени. Так что теперь сверяться стоит ежемесячно.

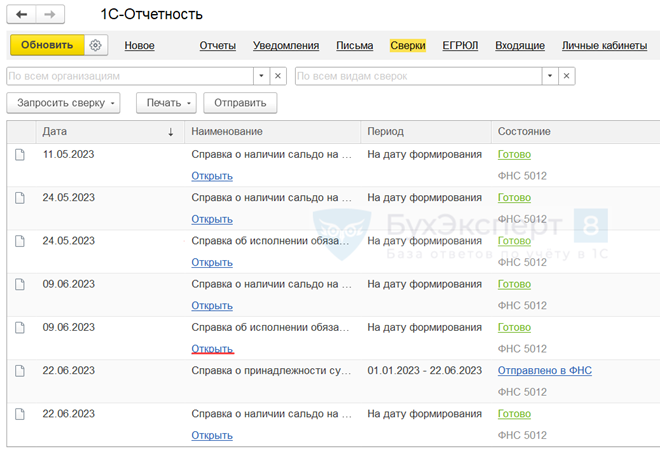

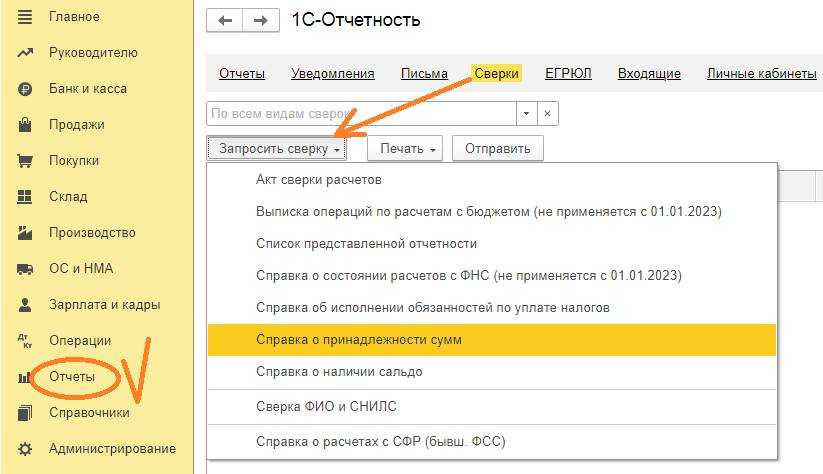

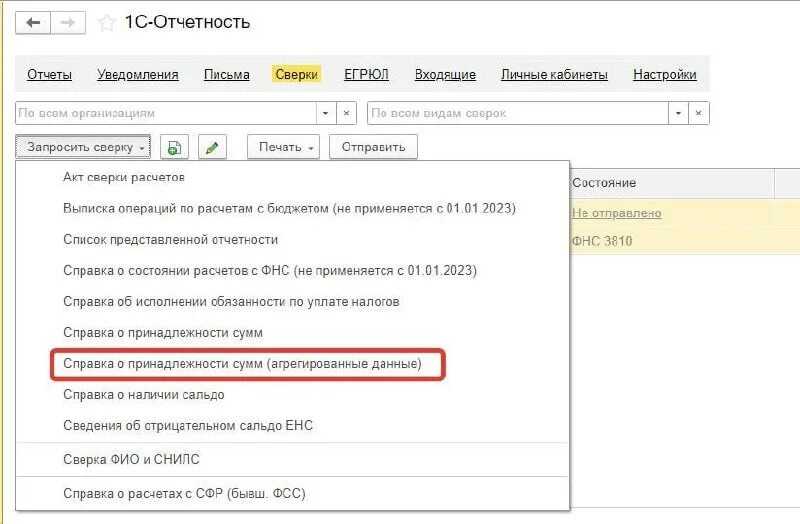

Для сверки есть четыре вида документов.

-

Справка о наличии положительного, отрицательного или нулевого сальдо ЕНС. Выдаётся в течение 5 рабочих дней со дня запроса. Сальдо может быть положительным, нулевым или отрицательным. В последнем случае налоговая пришлёт требование об уплате. В справке с минусовым балансом будет расписано, из чего он состоит.

-

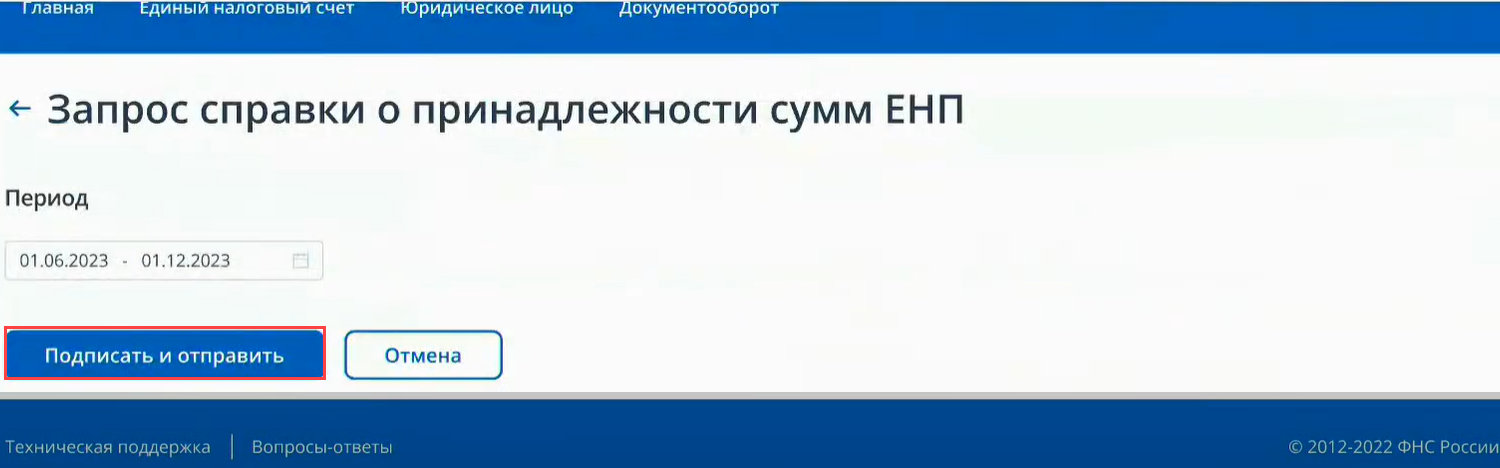

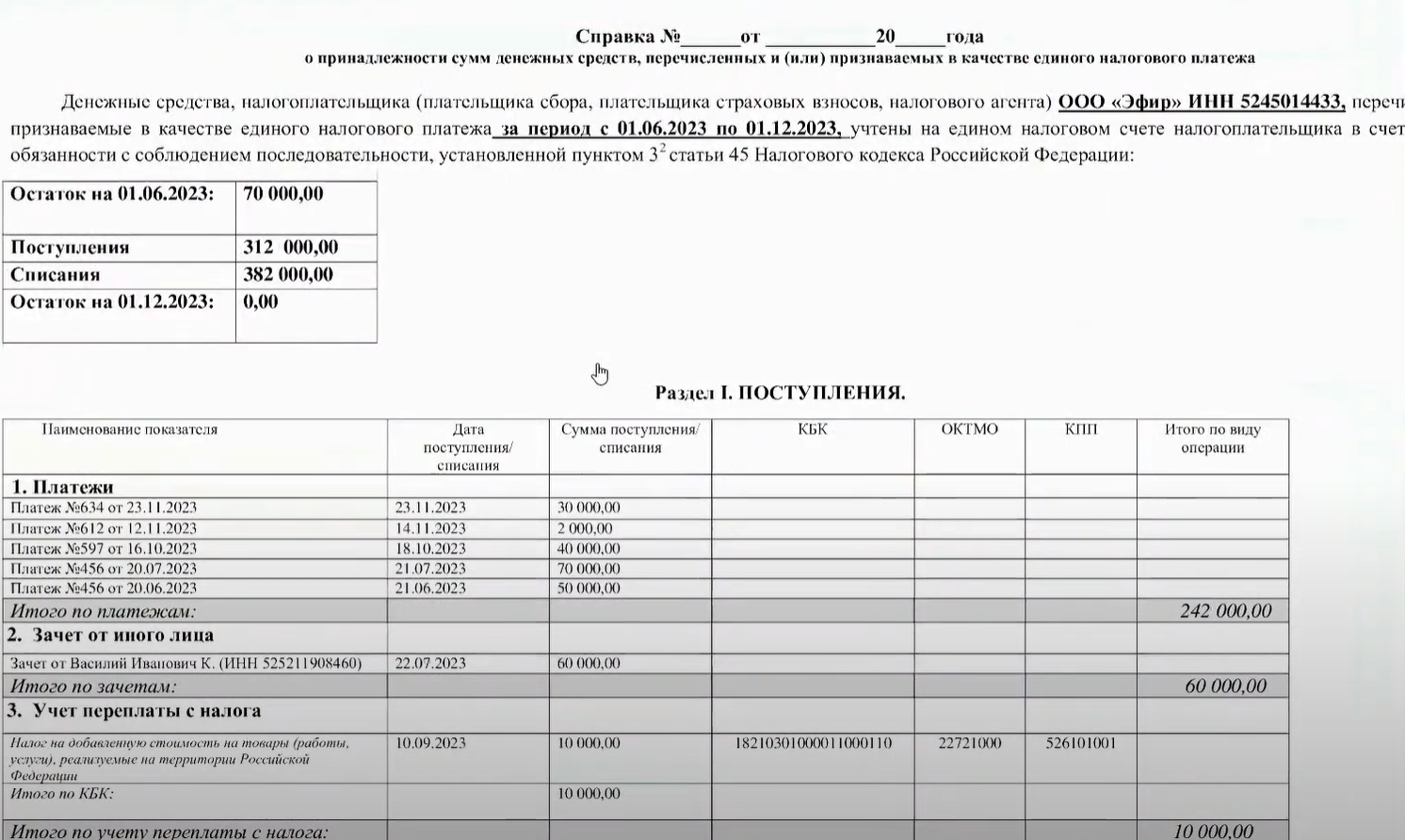

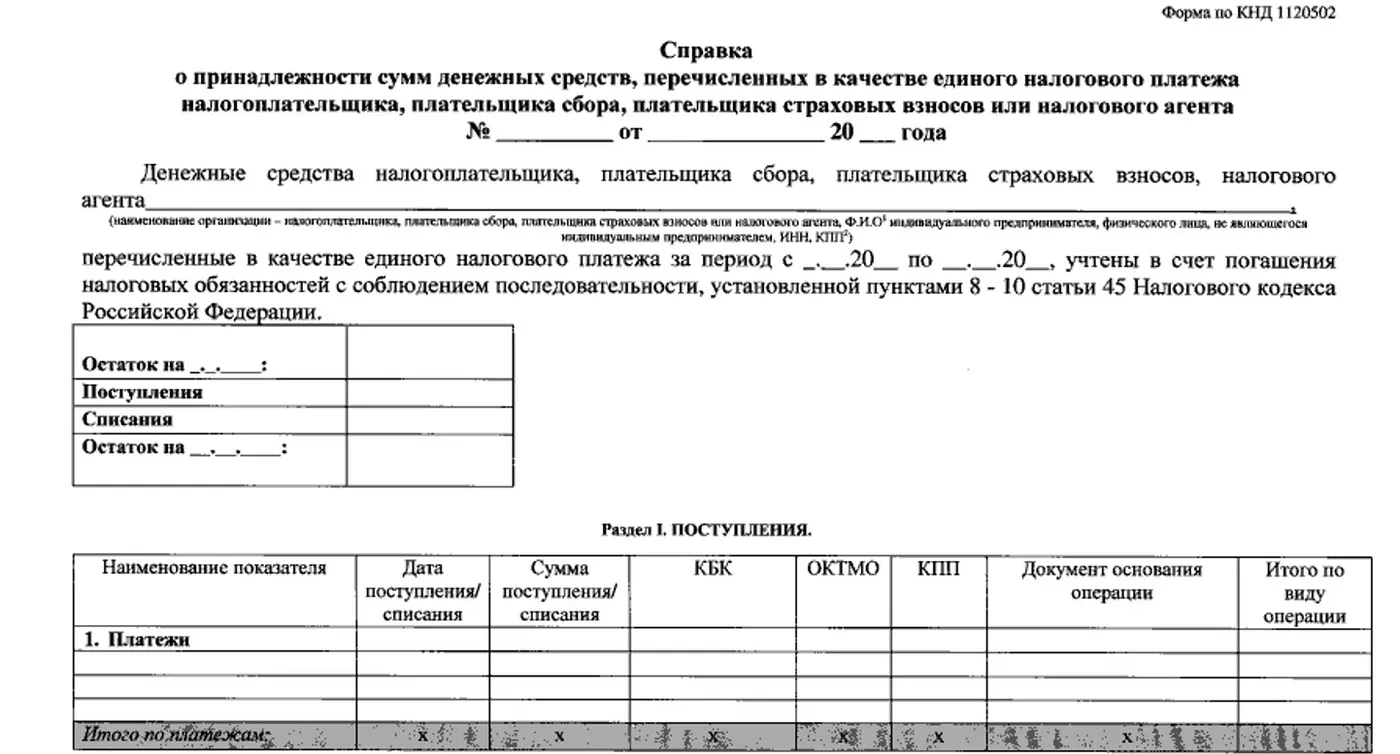

Справка о принадлежности средств, признаваемых в качестве ЕНП. Готовится 5 рабочих дней, отражает поступления, списания и остатки ЕНП за определённый период. Документ показывает, как налоговая распределила средства на ЕНС по налогам, взносам и другим обязательствам.

-

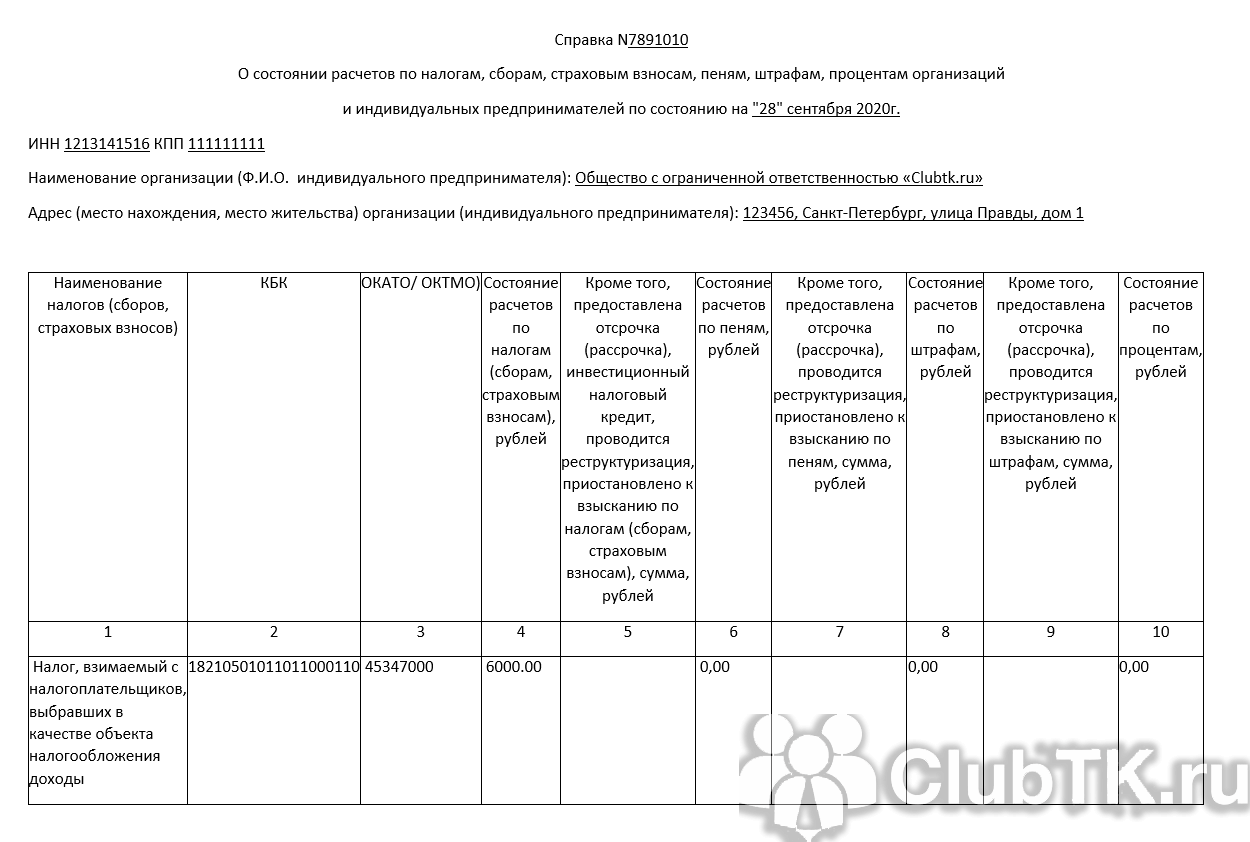

Справка об исполнении обязанности по уплате налогов, сборов, страховых взносов. Выдаётся в течение 10 рабочих дней со дня запроса. В справке содержится только один вид информации: наличие или отсутствие долга перед бюджетом. Суммы и виды налогов в ней не указываются. Она нужна, чтобы оформлять банковские кредиты или для участия в государственном тендере.

-

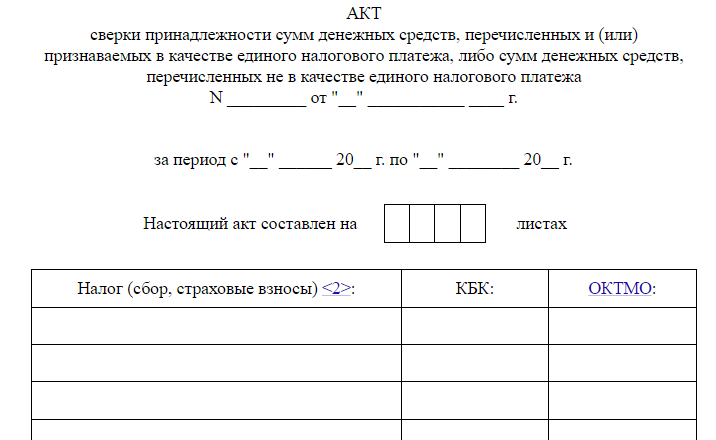

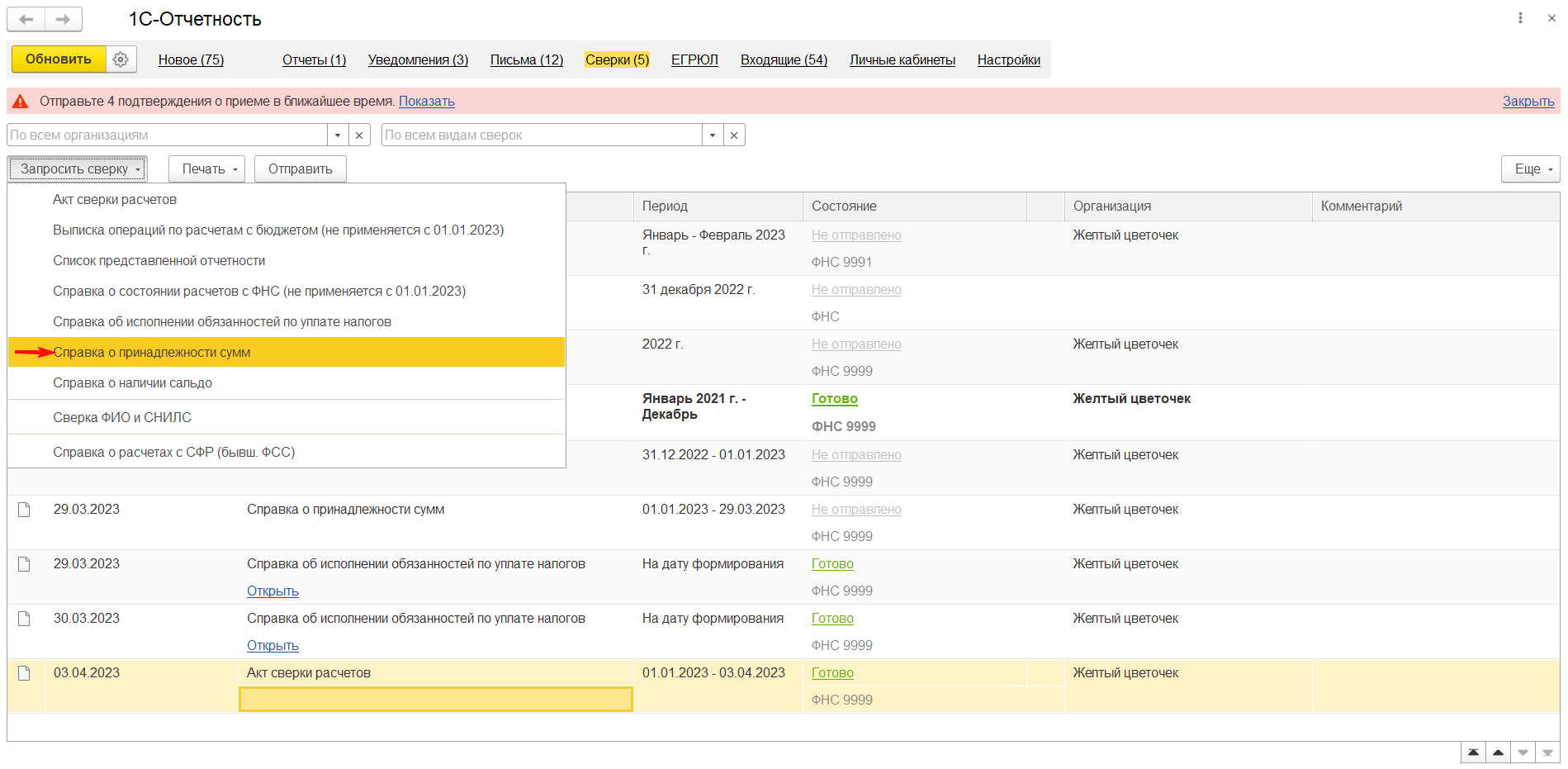

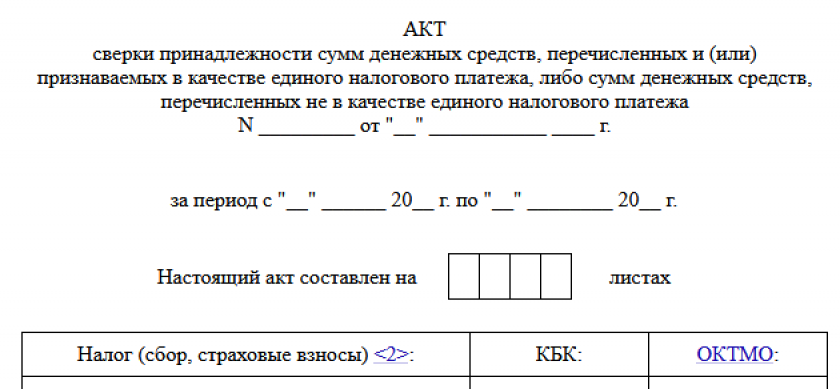

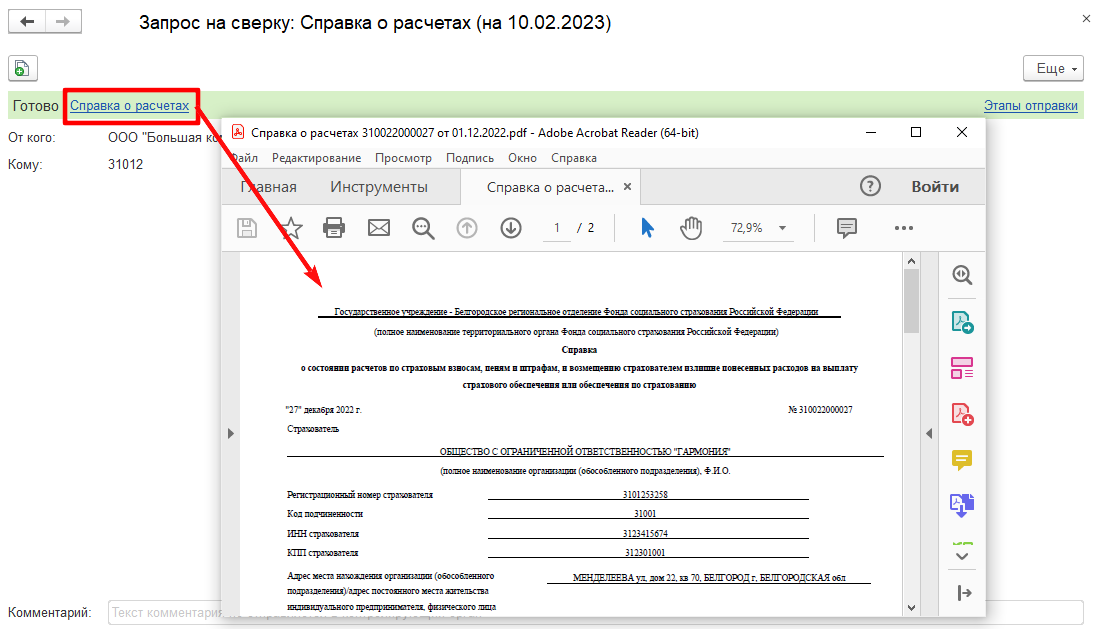

Акт сверки принадлежности средств, признаваемых в качестве ЕНП. Срок формирования — 3–5 рабочих дней после регистрации заявления. Здесь детально расписываются суммы перечислений, доначислений, уменьшений и списаний. Этот документ обычно запрашивают после других справок. Например, если в них не совпадают данные по каким-то конкретным платежам или указано неправильное сальдо ЕНС. Количество налогов и сборов, информацию о которых необходимо получить в акте сверки, — на усмотрение ИП или компании.

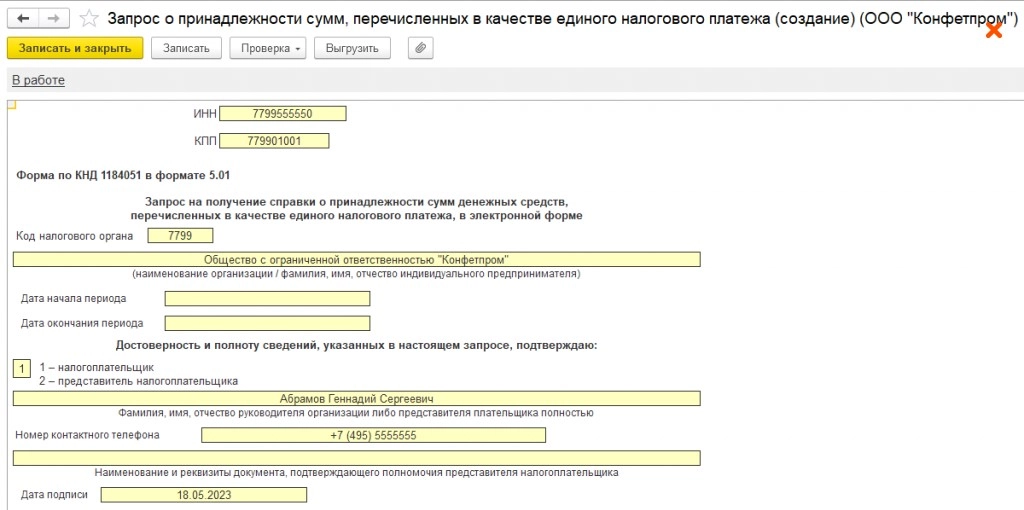

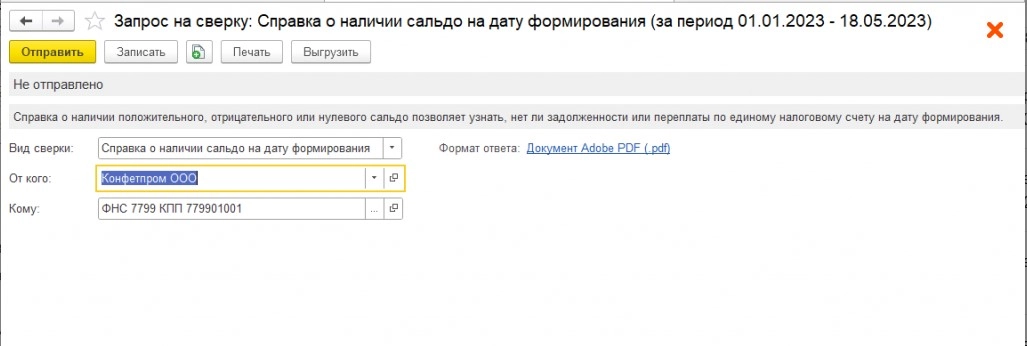

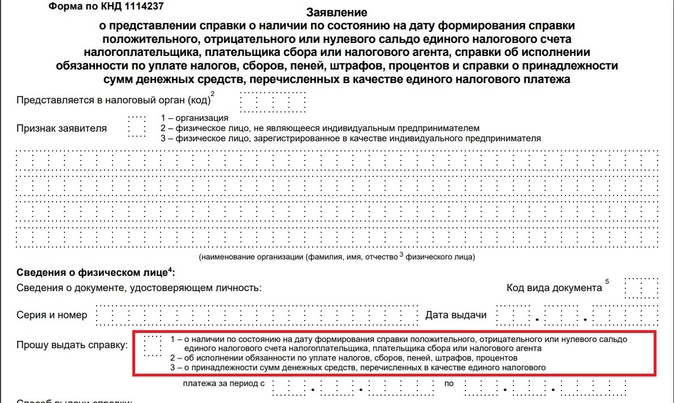

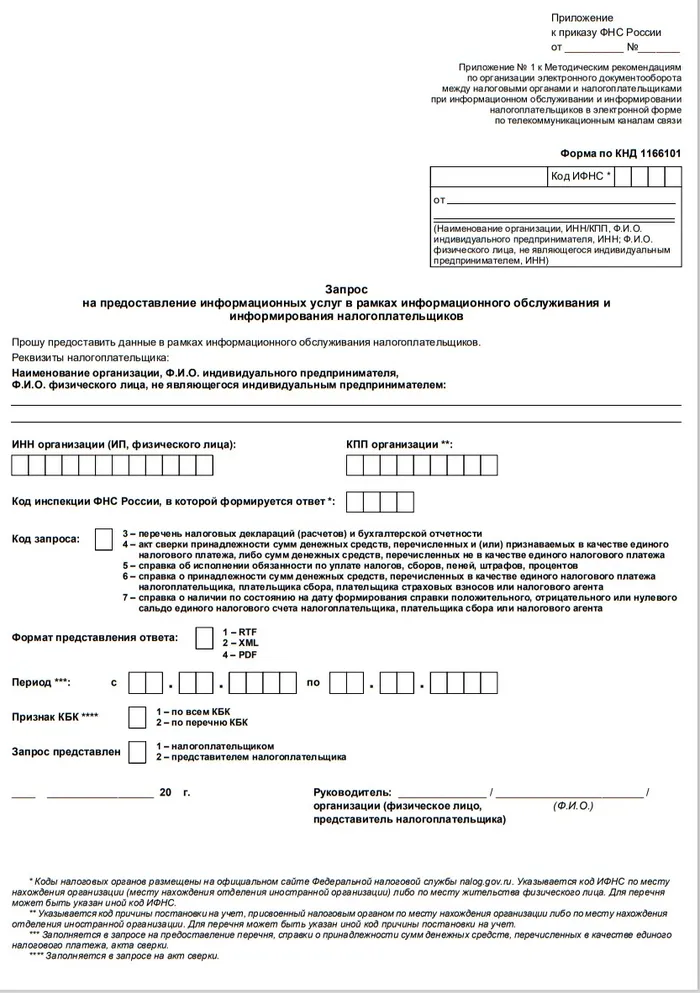

Если узнать сальдо в личном кабинете налоговой не получается, нужно подать в инспекцию заявление на выдачу справки о сальдо ЕНС или справки о принадлежности средств. Когда нужны обе справки, подают два разных заявления.

Если что-то не совпадает с расчётами ИП или компании — можно запросить акт сверки. Он делится на два раздела: для сумм, признаваемых в качестве ЕНП, и для сумм, перечисленных не в качестве ЕНП.

При несогласии с актом сверки нужно в графе 3 разделов I и II вписать свои данные, поставить подпись и дату. К акту требуется приложить письменное обращение в свободной форме. В нём указывают полное наименование организации или Ф. И. О. ИП, ИНН, почтовый или электронный адрес. При необходимости прикладываются документы и пояснения по расхождениям. Обращение можно подать лично, по почте или в электронном виде через личный кабинет налогоплательщика. Срок рассмотрения — 30 дней с даты регистрации.

Зачет в счет предстоящих платежей

Если недоимки по другим налогам (сборам, пеням, штрафам) у организации нет, переплату можно зачесть в счет предстоящих платежей в бюджет. Такое решение налоговая инспекция принимает по заявлению организации. Предварительно могут назначить сверку расчетов с бюджетом.

Засчитывать переплату в счет будущих платежей по налогам (сборам, пеням, штрафам) других налогоплательщиков нельзя. Такой зачет Налоговым кодексом не предусмотрен (письмо Минфина от 06.03.2017 № 03-02-08/12572).

Как зачесть переплату после смены ИФНС

Смотря в каком периоде возникла переплата.

При смене адреса налоговая инспекция по старому месту учета организации передает в новую ИФНС ее учетное дело и карточки «Расчеты с бюджетом». В них инспекция отражает сальдо расчетов с бюджетом по состоянию на дату снятия организации с учета. Если у организации есть недоимка или переплата, новая ИФНС откроет карточки «РСБ» не только с ОКТМО по новому месту учета, но и с ОКТМО по старому адресу. Исключение – федеральные налоги и сборы, страховые взносы, которые в полном объеме зачисляют в доход федерального бюджета. Для них ОКТМО не обязательный признак. Это следует из разделов II, XI порядка, утвержденного приказом ФНС от 18.01.2012 № ЯК-7-1/9.

Текущие авансовые платежи

Суммы авансовых платежей налоговая инспекция по новому месту учета зачтет автоматически. Заявление о зачете переплаты не подавайте. Пени при этом не начисляют. Аналогичная позиция – в письмах Минфина от 15.03.2018 № 03-02-07/1/16043, ФНС от 01.08.2012 № ЕД-4-3/12772.

Например, организация на УСН перечислила авансовый платеж за I квартал по старому ОКТМО, а авансы за полугодие и девять месяцев – по новому. При уплате налога по итогам года налоговая инспекция учтет все авансовые платежи: и те, которые организация заплатила по старому месту учета, и те, которые перечислила по новому.

Переплата за предыдущие налоговые периоды

ИФНС не проведет зачет автоматически. Чтобы зачесть переплату в счет будущих платежей подайте заявление о зачете. Сделайте это заблаговременно, как минимум за 10 рабочих дней до срока уплаты налога, в счет которого хотите зачесть переплату. Иначе инспекция может начислить пени.

Но, если не подали заявление на зачет и налоговая инспекция начислила пени, их можно оспорить. Так, судьи считают, что если у организации есть переплата по тому же налогу, то говорить о задолженности нельзя в принципе. Она просто не возникает, поэтому привлечь к ответственности за неуплату налога по статье 122 НК в этом случае нельзя. Такие выводы можно применить и к пеням – нет задолженности, нет и пеней. Главное, чтобы сумма переплаты покрывала размер очередного платежа (п. 20 постановления Пленума ВАС от 30.07.2013 № 57).

История и суть ЕНП

Суть ЕНП заключается в следующем: работодатель и работник вносят пенсионные взносы в ЕНП. Деньги, поступающие в фонд, инвестируются и приумножаются. В конце трудовой деятельности работнику начисляется накопительная пенсия, размер которой зависит от суммы накопленных средств и загруженности системы. Накопленные средства можно получить в качестве единовременного платежа или в виде ежемесячной пенсии.

ЕНП является важным компонентом пенсионной системы России и позволяет гражданам получить дополнительный источник финансового обеспечения в пожилом возрасте. Однако, несмотря на преимущества накопительного пенсионного капитала, есть и свои особенности и риски, связанные с инвестициями и финансовыми рынками.

Чтобы узнать информацию о принадлежности сумм ЕНП, гражданам необходимо обратиться в уполномоченные пенсионные органы и подать заявление. После обработки заявления, гражданин получит справку о состоянии накопительного пенсионного капитала, которая будет содержать информацию о сумме накопленных средств и возможных выплатах.

В каких случаях налоговая выставляет инкассовое поручение

При налоговой проверке, инспекторами была выявлена задолженность по НДС и налогу на прибыль. По данной задолженности налоговики выставили требование об уплате. В добровольном порядке организация данное требование не исполнила, поэтому налоговая вынесла решение о принудительном взыскании недоимки по налогам за счет средств компании. Для этого они направили в банк, в котором у организации открыт счет, инкассовое поручение (46 НК РФ).

Невозможность удовлетворения требования налоговой, как правило, связана с недостаточным количеством денежных средств у компании. Поэтому, если на ее расчетном счете средств для погашения долга будет недостаточно, то контролирующие органы вправе направить взыскание уже на имущество компании. Для того, чтобы у них появилась такая возможность, выполняться должны следующие условия:

- предварительно налогоплательщику налоговыми инспекторами было направлено требование об уплате налога;

- в установленный в требовании срок налогоплательщиком не был уплачен налог;

- инспекторами было вынесено решение о взыскании задолженности по налогу за счет средств, находящихся на расчетных счетах налогоплательщика (в срок, равный 60 дням после истечения срока исполнения требования по уплате задолженности по налогу);

- на расчетном счете налогоплательщика достаточной суммы денежных средств для погашения задолженности по налогу нет;

- информации о расчетных счетах налогоплательщика у налогового органа нет.

Налоговые инспекторы направляют инкассовое поручение в банк, в котором у компании открыт счет. По всем остальным счетам (если у компании есть также иные счета в других банках) налоговики вправе принять решение о приостановлении операций (76 НК РФ). Такое решение они принимают, если по предоставленной банком информации, на данных счетах недостаточно денежных средств для погашения недоимки по налогам.

Какие налоги уплачиваются с помощью ЕНП

Путем внесения ЕНП разрешается уплачивать:

-

все налоги, в том числе НДС и НДФЛ за работников;

-

авансовые платежи по налогам;

-

торговый сбор;

-

другие обязательные сборы, за исключением государственной пошлины, в отношении уплаты которой судом не выдан исполнительный документ;

-

страховые взносы;

-

пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика.

Отдельно в бюджет уплачиваются (абз. 4 п. 1 ст. 58 НК РФ):

-

государственная пошлина, в отношении уплаты которой судом не выдан исполнительный документ,

-

НДФЛ, уплачиваемый иностранными гражданами со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента;

-

взносы на травматизм;

-

административные штрафы.

Самозанятые плательщики налога на профессиональный доход и плательщики сборов за пользование объектами животного мира и объектами водных биологических ресурсов могут уплачивать указанный налог и сборы как с помощью внесения ЕНП, так и отдельными платежами (абз. 2 п. 1 ст. 58 НК РФ).

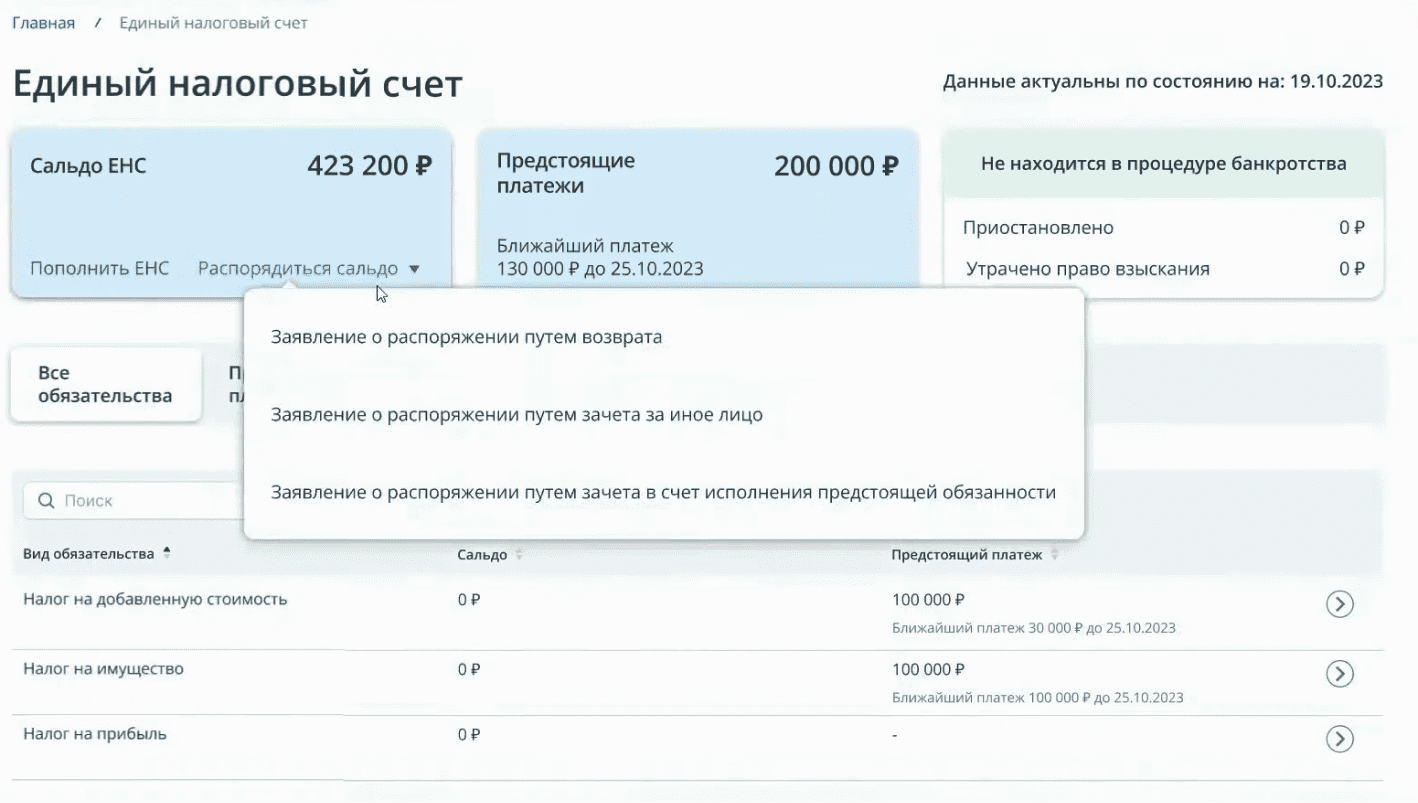

Просмотр сведений о состоянии расчетов

В интерфейсе ЕНС в ЛК ЮЛ на вкладке Единый налоговый счет можно просмотреть сведения о состоянии единого налогового счета.

На отдельных вкладках отражается детализированная информация о состоянии расчетов налогоплательщика.

Все обязательства

На вкладке Все обязательства отображается информация в разрезе налогов и видов обязательства:

- сальдо расчетов в графе Сальдо;

- сведения о ближайших платежах в графе Предстоящий платеж.

Здесь дается информация по сальдо с положительными и отрицательными суммами.

Кликнув по соответствующей строке, можно перейти к детализации сведений по конкретным:

- КБК;

- КПП/ОКТМО.

Эту информацию можно детализировать еще больше, кликнув мышкой по значку в конце строки.

На экране отобразятся операции по выбранному КБК, КПП / ОКТМО в хронологическом порядке, формирующие сальдо расчетов. Операции сортируются по хронологии снизу вверх. Такой принцип вывода данных применяется во всех расшифровках.

Таким же образом можно расшифровать предстоящие платежи по выбранному виду обязательства, например, по НДС.

Это может быть текущий платеж, начисленный на основании декларации, а также уведомления об исчисленных налогах. Для вывода информации установите переключатель на Текущие платежи.

Переключатель можно перевести в положение Платежи с изменением срока уплаты. Например, на основании решения ИФНС о рассрочке, отсрочке, предоставлении инвестиционного налогового вычета, налогового кредита.

Задолженность

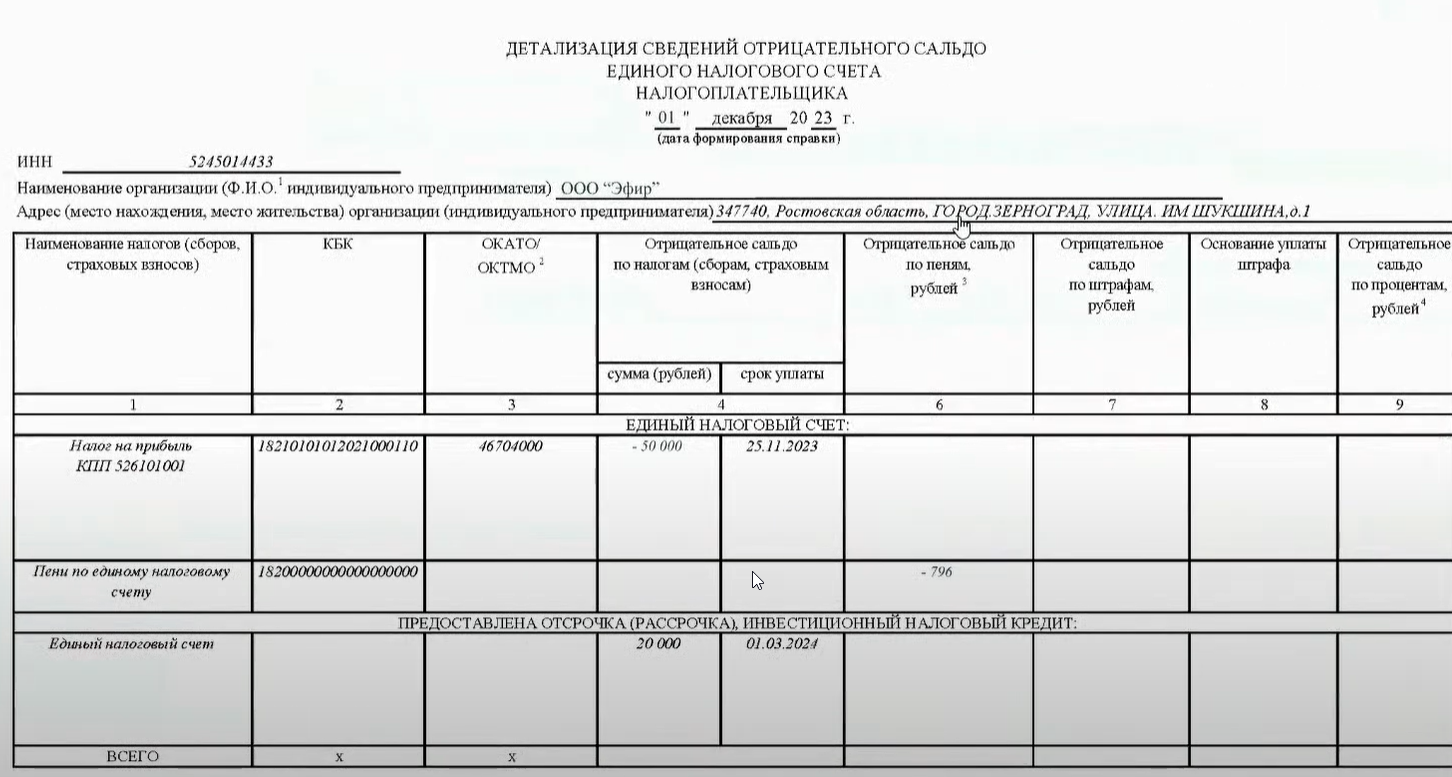

С главной страницы интерфейса ЕНС можно перейти к информации об обязательствах, формирующих задолженность — на вкладку Задолженность. Здесь дается информация по сальдо с отрицательной суммой.

Группировка сделана по видам обязательств в разбивке по:

- Пени — общая сумма т. к. начисление идет на сальдо, а не на конкретное обязательство.

- Налогам:

Кликнув мышкой по Пени, можно перейти к расшифровке операций. Отражаются операции каждым днем.

Также задолженность можно посмотреть в виде списка всех неисполненных обязательств в разрезе:

- КБК;

- КПП / ОКТМО.

Кликнув мышкой по нужной строке (она станет белого цвета), можно перейти к расшифровке операций.

Вы увидите перечень операций, формирующих отрицательное сальдо расчетов по выбранному КБК.

Предстоящие платежи

На вкладке Предстоящие платежи их можно увидеть в разрезе:

- Текущие начисления;

- с данными по Изменению срока уплаты.

Например, по причине решений о налоговой рассрочке или отсрочке. Из этой же формы можно перейти к их списку на соответствующей вкладке.

Решения об изменении срока уплаты

Вкладка Решения об изменении срока уплаты содержит список всех решений.

Кликнув мышкой по нужной строке (она будет выделена белым цветом), можно перейти к просмотру содержания решения налоговой.

Расшифровка Решения об изменении срока уплаты по данному примеру.

Из этой формы можно просмотреть График погашения основного платежа, кликнув мышкой по нужной ссылке.

И График погашения процентов за пользование бюджетными средствами.

Операции ЕНП

С главной страницы ЕНС можно перейти прямо к операциям единого налогового счета, кликнув мышкой по нужной вкладке. Информация отражается в вариантах:

- Все операции — список в хронологическом порядке операций пополнения (+) и списания (-) ЕНП с отражением суммы остатка ЕНП.

- Операции по типу — в группировке по типам операций.

Все операции делятся на группу Поступления в ЕНП с детальной расшифровкой по:

- платежам;

- зачетам от иного лица;

- переплатам.

Операции Списания из ЕНП с детализацией по:

- зачетам иному лицу на основании Заявления о зачете;

- возвратам денег на основании Заявления о возврате;

- списаниям в счет уплаты по налогу.

Детальная информация по НДС выглядит так. Аналогично можно просмотреть и другие налоги.

История ЕНС

С главной страницы интерфейса ЕНС доступна информация об истории изменения сальдо ЕНС на вкладке История ЕНС. В хронологическом порядке (по состоянию на дату) отображается история изменения суммы на ЕНС.

По каждой записи доступен состав операций, которые влияют на сальдо на выбранную дату.

Процедуры взыскания

С главной страницы интерфейса ЕНС можно перейти к списку Процедуры взыскания. Далее посмотреть информацию в разрезе сформированных:

- Требований об уплате;

- Решений о взыскании — за счет денежных средств;

- Постановлений о взыскании за счет имущества.

Маркер процедуры взыскания также отражается и в блоке Сальдо ЕНС.

Как подать согласие для информирования о наличии долгов

Заполнение бланка

Заполняется 1 экземпляр. Заявитель должен указать:

- свои персональные данные (ФИО, реквизиты удостоверяющего документа и его вид);

- код ИФНС;

- номер мобильного либо e-mail;

- свой статус при подтверждении представляемых данных.

После этого нужно дать согласие на информирование. Для этого по соответствующему полю («даю согласие…») следует проставить «1» (т. е. «да»).

Заполнить можно от руки, при помощи ПК, в электронном виде. Сведения записывают заглавными печатными буквами слева направо. При их отсутствии, в пустующих местах проставляют прочерки. Исправление ошибок корректирующими и тому подобными средствами не разрешается.

Образец заполнения с условными данными:

Подача Согласия (бумажного, электронного)

- самостоятельно, при посещении ИФНС;

- через представителя на основании документа, удостоверяющего его полномочия;

- по почте заказным письмом;

- в личном кабинете на сайте ФНС с обязательным подписанием УКЭП (квалифицированной) либо УНЭП (неквалифицированной);

- при помощи ТКС в электронном виде с обязательным подписанием УКЭП.

При подаче бумажной версии нужно предъявлять паспорт. По просьбе заявителя (его представителя) на одном экземпляре делается отметка о приеме документа с указанием даты. Дата получения Согласия в ИФНС либо по почте считается датой его представления на бумажном носителе.

Электронную версию не примут при ошибочном отправлении, если нет УКЭП либо при ее не соответствии, а также при отправке не по установленному формату. Если плательщик получит уведомление об отказе, он может исправить ошибки и подать Согласие повторно.

Плательщик может также отозвать его путем подачи заявления об отказе от информирования.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Уведомление о ЕНП в 2023 году можно не сдавать. Но есть условия

ЕНП предусматривает уплату почти всех налогов одним платежом. В счет оплаты конкретных налогов его распределяет ФНС. Если по налогу не сдается отчетность или срок его уплаты истекает до представления декларации, информацию о начислении налоговики будут получать из уведомления о начисленных налогах, сборах, взносах. Срок его подачи — до 25 числа месяца уплаты налога.

Подробнее о том, как уведомить инспекцию об исчисленных налогах, авансовых платежах, сборах, страховых взносах до подачи отчетности, читайте в Готовом решении от «КонсультантПлюс». Пробный доступ к системе предоставляется бесплатно. Также в системе вы можете бесплатно скачать образец заполнения уведомления-2023:

Обязательной для всех подача уведомлений о ЕНП станет с 01.01.2024. В 2023 году вы можете самостоятельно решить, подавать уведомления или пока продолжить сообщать о предназначении платежа платежными поручениями (п. 12 ст. 4 закона от 14.07.2022 № 263-ФЗ).

Способ 1. ЕНП с уведомлением

Если выбираете ЕНП с уведомлением, можно оформлять одну платежку на несколько налогов, при этом в поручении указывать:

- статус плательщика «34»;

- в поле 104 — КБК ЕНП;

- нули вместо ОКТМО, кода периода и некоторых др. реквизитов.

Если не подать уведомление в срок, будут штрафовать.

Способ 2. ЕНП без уведомления

Если решите пока отказаться от уведомлений, каждый налог перечисляйте отдельно. Платежка при этом должна однозначно говорить о предназначении платежа, поэтому в ней указывайте:

- статус «33»;

- ИНН и КПП;

- плательщик «0»;

- в поле 104 — КБК уплачиваемого налога;

- в поле 105 — ваш ОКТМО;

- в полях 106, 108, 109 — «0»;

- в поле 107 — код налогового периода («КВ.01.2023», «ГД.00.2023» и т. п.).

Обращаем внимание! Новые правила заполнения платежных поручений на 2023 год пока не утверждены, это информация из соответствующего проекта от Минфина. До официального утверждения новых правил заполнения платежек и вступления их в силу формировать распоряжения о переводе денежных средств в уплату налогов, сборов, страховых взносов следует в соответствии с нормами приложения № 2 к приказу от 12.11.2013 № 107н, говорит Минфин в письме от 22.09.2022 № 21-01-09/92156

Также имейте в виду, что второй способ доступен при условии, что вы еще никогда ранее не подавали уведомление о ЕНП. Как только отправите первое уведомление, работать «по платежкам» будет нельзя.

Рекомендуем удобный навигатор по ЕНП с 2023 года от «КонсультантПлюс». Эксперты оперативно его обновляют. Смотреть материалы системы можно бесплатно, оформив пробный доступ.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как уменьшить налог на размер страховых взносов

Налоговое законодательство разрешает ИП и юрлицам уменьшить величину УСН на 50% суммы уплаченных взносов за сотрудников и 100% взносов ИП за себя. После перехода на ЕНП эта процедура изменилась. Раньше налог можно было уменьшить на взносы сразу после оплаты. Сейчас все «налоговые» деньги поступают на ЕНС. Оттуда налоговая служба списывает средства в указанные законом сроки. До этого момента взносы не считаются уплаченными, и уменьшать их на сумму взносов нельзя.

Но есть несколько исключений.

Сейчас платежи по страховым взносам ИП за себя списываются в последний день года или (если это выходной) в первый рабочий день января следующего года. То есть уплаченные страховые взносы (в составе ЕНП) за 2023 год спишутся только 9 января 2024 года. Значит, вычет по ним можно получить лишь по итогам 1-го квартала 2024 года.

Чтобы сократить сумму аванса или взносов, не дожидаясь их списания с ЕНС в начале следующего года, нужно написать заявление о зачёте положительного сальдо ЕНС в счёт страховых взносов. Деньги резервируются в течение одного дня, с этого момента можно вычитать их из налога.

Взносы платятся ежеквартально, подавать заявления нужно тоже каждый квартал. После проведения зачёта следует уменьшить рассчитанную сумму аванса по УСН на уплаченные взносы. Уведомления по авансам отправляют ежеквартально, не позднее 25-го числа отчётного месяца. Суммы нужно указывать без учёта взносов.

Взносы перечисляются отдельными платёжками-уведомлениями с конкретной суммой, статусом плательщика «02» и всеми заполненными реквизитами. После платежа взносы можно сразу вычитать из налога. Заявления о зачёте и уведомления с суммой авансового платежа не требуется: платёжка заменяет уведомление.

Если у ИП есть сотрудники, он может уменьшить авансы и налог по УСН «Доходы» на сумму их страховых взносов. В неё можно включить и платежи по договорам ДМС сотрудников (взносы ИП за себя сюда включать нельзя). Сумма вычета складывается из зачтённых взносов ИП за себя и списанных с ЕНС взносов за работников. Размер вычета для ИП-работодателей — не более 50% от налога или авансового платежа. Для юрлиц действует тот же порядок.

При уплате страховых взносов за сотрудников в налоговую подаётся уведомление о рассчитанных суммах за каждый месяц, кроме марта, июня, сентября и декабря. Сведения за эти месяцы налоговая получает из расчётов по страховым взносам (РСВ).

Для ИП на патентной системе правила похожие, но есть нюансы:

- Перед тем как оплачивать патент, не нужно подавать уведомление об исчисленных суммах, потому что стоимость патента известна заранее.

- Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию по месту учёта на ПСН уведомление об уменьшении суммы налога.

Если ИП или компания работает по УСН «Доходы минус расходы», страховые взносы вычитаются из доходов до расчёта налога. Процесс учёта уплаченных взносов в расходах можно ускорить одним из двух способов, описанных выше.

Если вы не согласны с актом: что делать

Если вы провели сверку расчетов с ИФНС, но не согласны с актом, то в акте сверки укажите свои данные: в графе 3 разделов I и II по строке, с суммой, по которой не согласны, укажите сумму по своим данным.

Поставьте подпись и укажите дату. Делать отметки, что сверка согласована с разногласиями, указывать причины разногласий и предложения по их устранению, как было раньше, не нужно.

Налоговики обязаны рассмотреть разногласия по акту в течение 30 календарных дней после регистрации вашего обращения (п. 54 регламента, утв. приказом от 08.07.2019 № ММВ-7-19/343).

При необходимости срок могут продлить еще на 30 дней с объяснением причин.

В процессе сверки у компании могут запросить платежки и другие документы. Это нужно, чтобы налоговики могли выяснить, кто допустил ошибку.

Проверка бухопераций

Обязательные резервыВ Сведениях о задолженности (ф. 0503169 и ф. 0503769) вы должны отразить обороты и остатки по счетам по счетам 205, 206, 208, 209, 210, 302, 303, 304. Если расчеты не закрыты из-за того, что не поступили документы, создайте по ним резерв и отразите отложенные обязательства на счете 401.60.В Сведения также включите другие резервы предстоящих расходов на счете 401.60., которые вы формируете, например, резерв по отпускам и другим выплатам персоналу;. Смотрите, как учитывать другие резервы:

- по претензиям, искам;

- по гарантийному ремонту;

- по убыточным договорным обязательствам;

- на демонтаж и вывод основных средств из эксплуатации;

- на оплату обязательств, по которым не поступили расчетные документы;

- по реструктуризации;

- по сомнительным долгам;

- под снижение стоимости запасов.

Безвозмездное имуществоДля Справки по консолидируемым расчетам (ф. 0503125 и ф. 0503725) вам нужно проверить есть ли имущество, которое вы получили или передали. Для этого уточните у материально ответственных лиц, все ли документы по безвозмездному имуществу поступили в бухгалтерию. Сотрудников, ответственных за приемку имущества, посмотрите в графике документооборота.Если нашли неучтенное безвозмездное имущество, отразите его сейчас, чтобы не вносить операцию потом задним числом. Какие коды применять для учета, смотрите в рекомендации Как учесть безвозмездное имущество по КВД, КВР и КОСГУ. Некассовые операцииЧтобы отразить в Отчете об исполнении (ф. 0503127 и ф. 0503737) некассовые операции, проверьте, какие операции были без движения денежных средств. Например, удержания из зарплаты, из вознаграждения по контракту или обеспечения по нему. Посмотрите как учесть операции без движения денег в справочнике Виды некассовых операций и в рекомендации Как отразить некассовые операции в отчетности.Ошибки прошлых летВ Сведениях об изменении валюты баланса (ф. 0503173, ф. 0503773) придется отразить все ошибки прошлых лет, которые исправили за девять месяцев 2023 года. Учтите, что поправки по новым счетам и другие изменения, которые делали в учете из-за новых правил в Инструкции № 157н с 23 апреля к ошибкам прошлых лет не относятся. Поэтому и в Сведения (ф. 0503173, ф. 0503773) их включать не надо. Смотрите в рекомендациях Как исправлять ошибки прошлых лет и Самые частые ошибки, которые выявляет Федеральное казначейство при проверках.Средства в путиДля Справки (ф. 0503184) администраторам доходов нужно проверить в последний месяца есть ли поступления от других бюджетов. Для этого посмотрите остаток в Справке о перечислении поступлений в бюджеты (ф. 0531468), отразите его на счете 210.04 и перенесите в отчетную форму – Справку о суммах консолидируемых поступлений (ф. 0503184). Подробнее, как заполнить, и образец Справки (ф. 0503184) смотрите в рекомендации.

Что такое ЕНП и как его получить?

Получить ЕНП можно посредством обращения в налоговую службу или через портал Госуслуги. Для этого необходимо предоставить копию паспорта или иного документа, удостоверяющего личность. Также могут потребоваться другие документы в зависимости от случая (например, документы, подтверждающие изменение ФИО или места жительства).

После подачи заявки на получение ЕНП необходимо ожидать ее обработки со стороны налоговой службы. Обычно этот процесс занимает не более 10 рабочих дней, после чего заявителю выдается справка с указанием ЕНП.

ЕНП является важным инструментом для работы с налоговой системой. Он используется для идентификации плательщика при заполнении налоговых деклараций, расчете налоговых обязательств, получении государственных услуг и других финансовых операциях.

Отметим, что ЕНП является конфиденциальной информацией и не должен передаваться третьим лицам без разрешения владельца.

Как вернуть положительное сальдо ЕНС

Для возврата положительного сальдо ЕНС нужно направить в ИФНС заявление по форме, утвержденной приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@.

В программе «1С:Бухгалтерия 8» (ред. 3.0) форма заявления доступна в рабочем месте 1С-Отчетность в разделе Уведомления. По команде Создать в открывшейся форме следует выбрать Заявление о возврате налога из папки Налоговый контроль.

Сведения об организации, в том числе реквизиты банковского счета для возврата денежных средств, заполняются автоматически. Сумму денежных средств, подлежащих возврату, следует указать вручную.

Сформированное заявление можно распечатать, выгрузить в файл или отправить по телекоммуникационным каналам связи в ИФНС через сервис 1С-Отчетность.

Внимание! Для возврата налогов, которые не формируют сальдо по ЕНС (НДФЛ по иностранным работникам, налог на профессиональный доход, сборы за пользование объектами животного мира и водных биологических ресурсов) нужно использовать форму и формат заявления, рекомендованные письмом ФНС от 11.01.2023 № КЧ-4-8/105@.