Уведомления: что это и когда их нужно подавать

По налогам и взносам, срок уплаты которых наступает раньше даты представления отчетности либо отчетность по которым вообще не надо сдавать, надо представлять в налоговую уведомления об исчисленных суммах. В них указывают, какую конкретно сумму налога или взноса плательщик должен бюджету за соответствующий месяц, квартал или год.

Без уведомления поступившие на ЕНС деньги невозможно распределить по бюджетам, что может привести к начислению пеней.

Срок подачи уведомления — не позднее 25 числа месяца, в котором установлен срок уплаты налога или взноса.

В частности, организации должны подавать уведомления:

- ежемесячно, кроме третьего месяца квартала — перед уплатой НДФЛ и взносов;

- ежеквартально — перед уплатой авансов по УСН, по налогу на имущество, транспортному и земельному налогам.

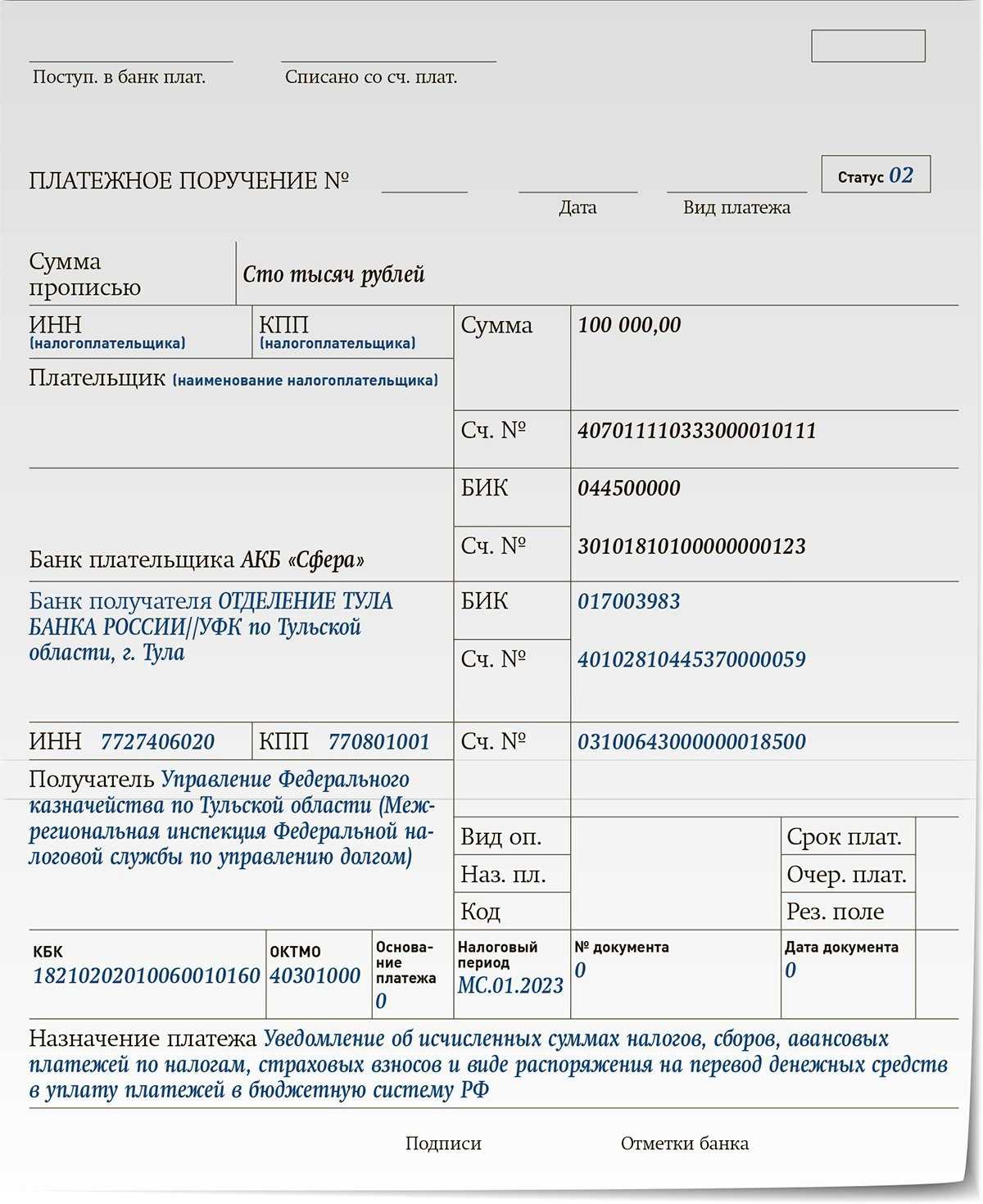

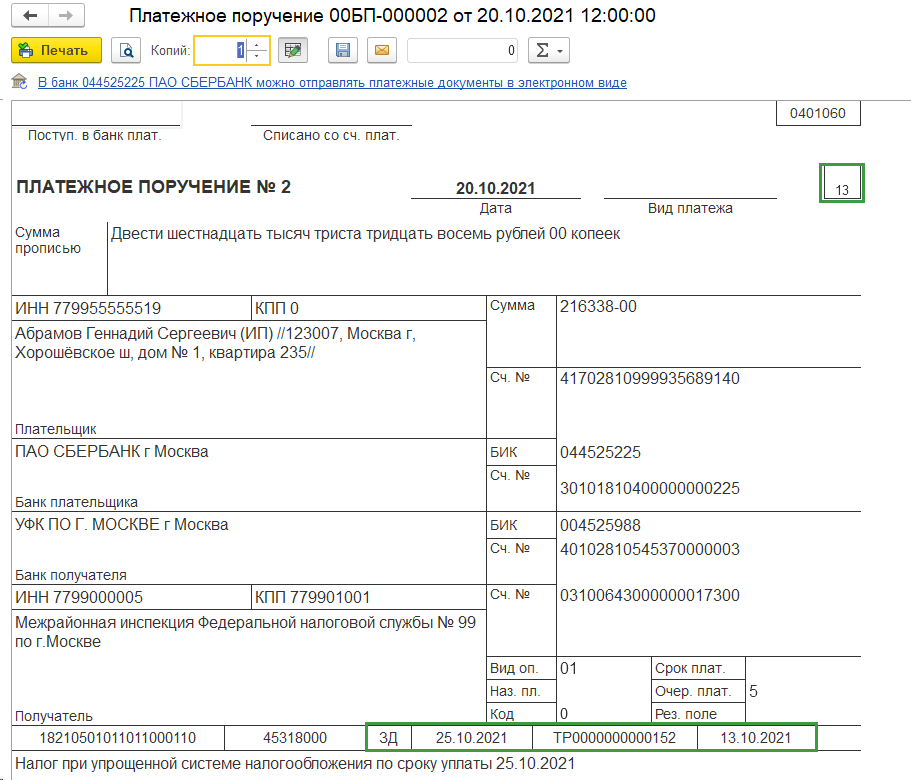

Если уведомление подается на несколько налогов, на каждый надо заполнить отдельный блок строк 1–6. В них указываются КПП, код ОКТМО, КБК, сумма налога, сбора или взносов, код отчетного или налогового периода либо номер месяца, отчетный период и календарный год.

Если подать уведомление с опозданием или не подать совсем, грозит штраф 200 рублей за каждый документ.

Новые правила заполнения платежек

Ключевых новшеств два:

-

В связи с объединением Пенсионного фонда и Фонда соцстрахования изменились коды бюджетной классификации (КБК). Актуальные КБК на текущий код собраны в Приказе Минфина № 177н. Дополнительно нужно учитывать код распорядителя бюджетных средств (приложение № 7 к Приказу). К примеру, обновлённому Социальному фонду присвоен код 797.

-

Получателем ЕНП во всех случаях числится Казначейство России (ФНС России). Поправка начала действовать с 15 мая 2023: раньше указывали Межрегиональную инспекцию ФНС по управлению долгом. Поэтому реквизиты получателя едины для предпринимателей из разных регионов. Это сделано для упрощения налогового администрирования.

Важно. Казначейство России только принимает платежи. Со всеми вопросами обращайтесь в ИФНС по месту учёта — тут всё по-прежнему. . В связи с появлением Социального фонда России (СФР) власти ввели единый тариф и единую предельную базу по страховым взносам

Подробно об этом читайте в нашем предыдущем материале.

В связи с появлением Социального фонда России (СФР) власти ввели единый тариф и единую предельную базу по страховым взносам. Подробно об этом читайте в нашем предыдущем материале.

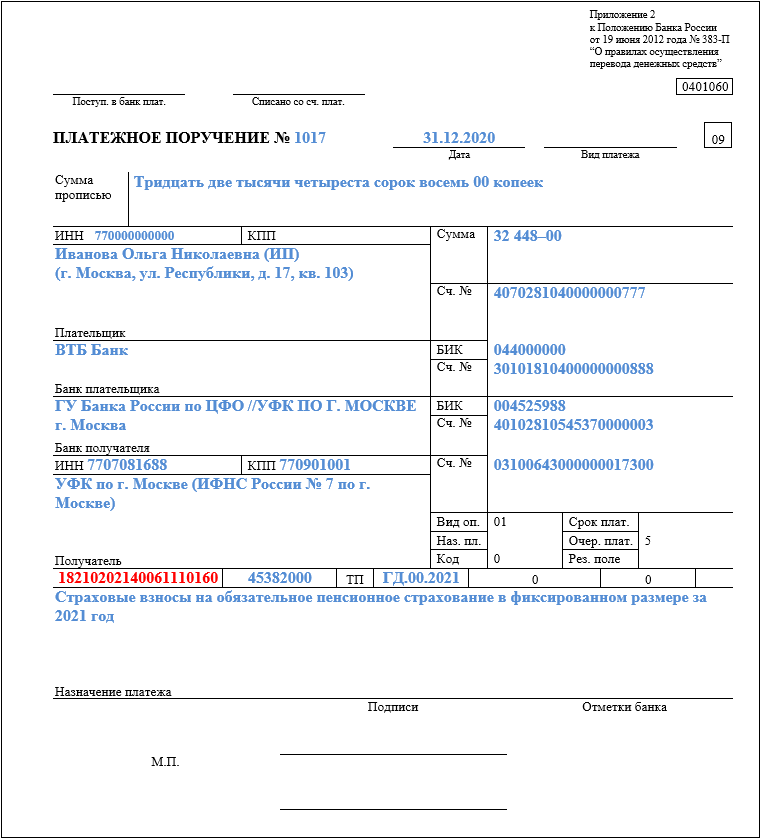

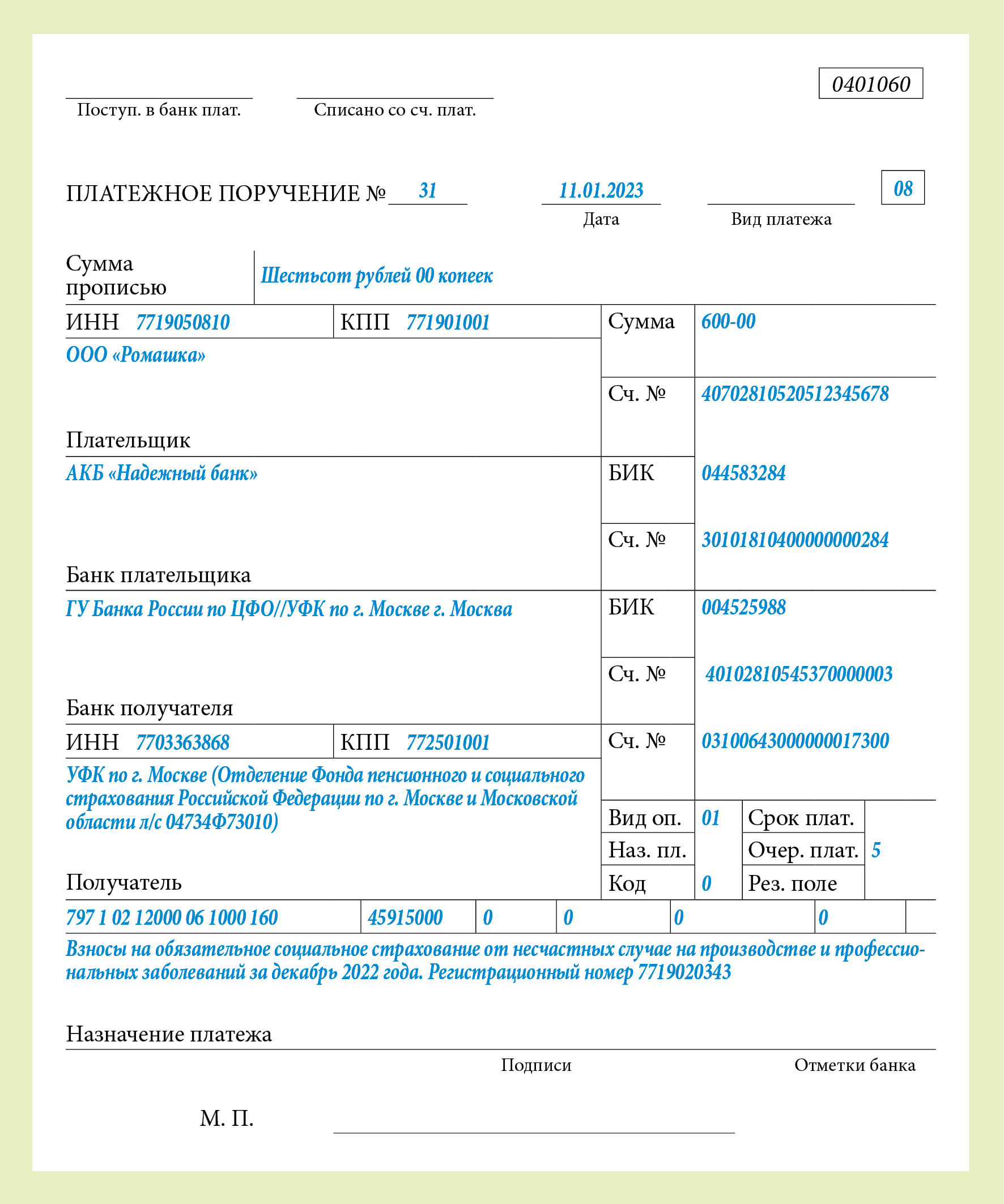

Как заполнить платежное поручение для Социального фонда

Напомним, что взносы на пенсионное, медицинское и социальное (ВНиМ) страхование работников, а также обязательные страховые взносы ИП за себя перечисляются в ФНС. Эти платежи входят в состав ЕНП, поэтому их надо оплачивать по платежному поручению, которое мы уже рассмотрели.

Что касается взносов на травматизм и профзаболевания работников (тариф от 0,2% до 8,5%), то эти платежи администрирует Социальный фонд России. Единых реквизитов для перечисления взносов на травматизм нет, поэтому их надо узнавать на

сайте СФР.

Правда, найти эти сведения не так уж просто. Сначала надо выбрать свой регион в правом углу, а затем, опустившись вниз по региональной странице, открыть вкладку «Информация для жителей региона» и раздел «Страхователям».

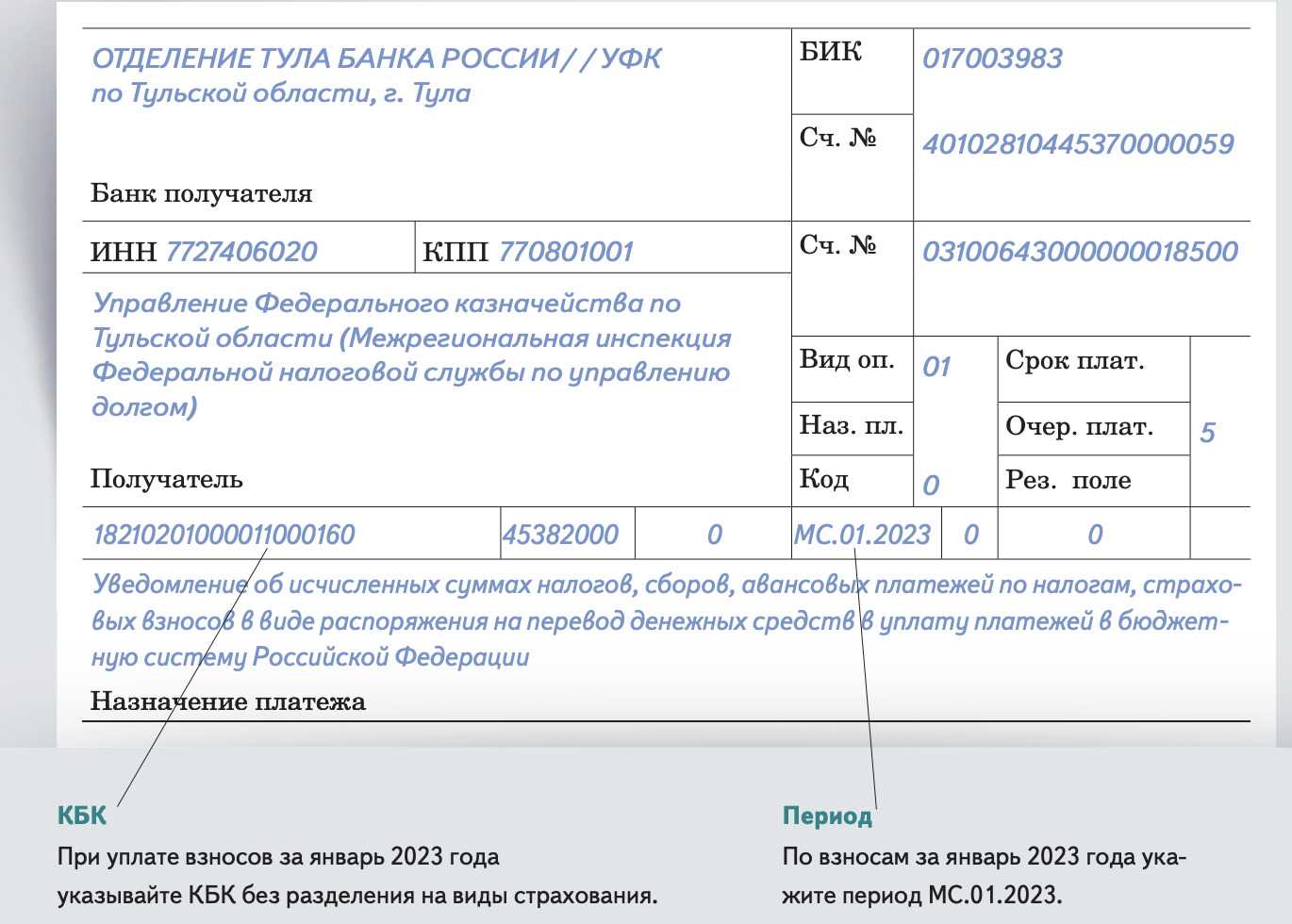

Далее откройте «Реквизиты перечисления в бюджет СФР», там вы найдете не только данные банка и счета получателя территориального отделения, но и специальные КБК по взносам на травматизм. Основной КБК здесь 797 1 02 12000 06 1000 160.

Чем еще отличаются платежные поручения для СФР?

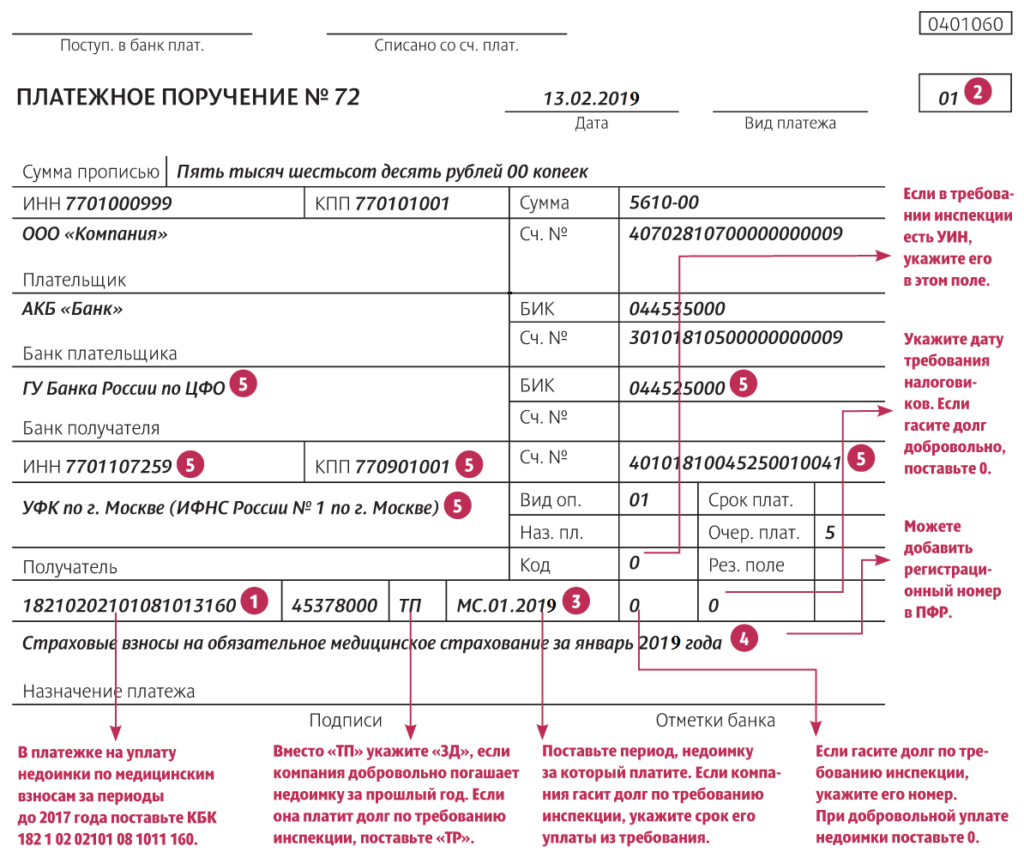

- Во-первых, в поле «101» будет стоять другой статус плательщика – «08».

- Во-вторых, в поле «105» обязательно указывают код ОКТМО плательщика (хотя некоторые отделения СФР требуют указывать свой код ОКТМО).

- В-третьих, в поле «24», где указывают назначение платежа, пропишите следующий текст: «Страховые взносы в Социальный фонд на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний за (месяц) 2024 года. Регистрационный номер – (впишите свой номер страхователя)».

Чтобы не ошибиться, рекомендуем запросить образец платежного поручения для взносов в своем отделении СФР.

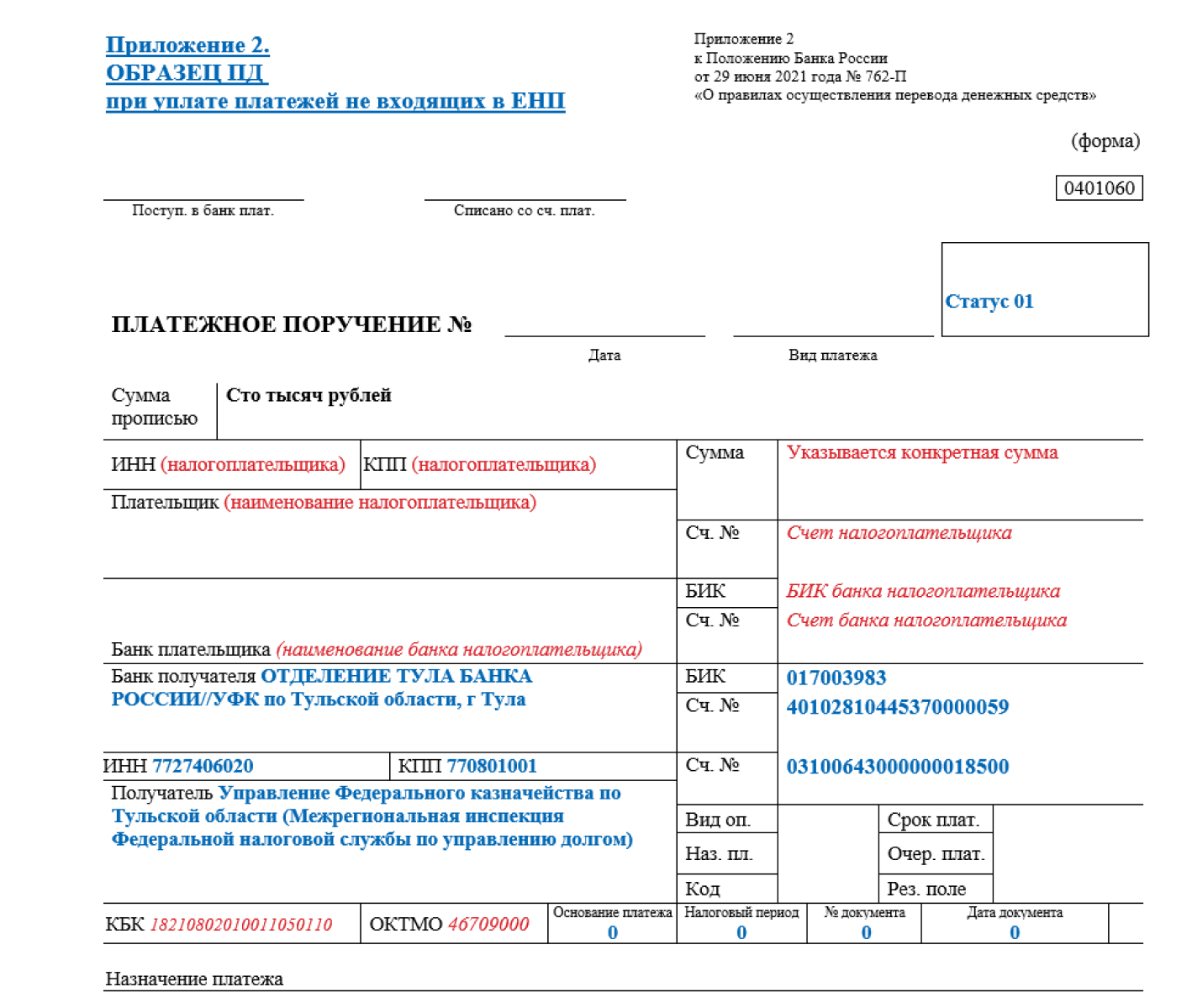

Как отправить платеж не в составе ЕНП

Бизнес имеет право по своему усмотрению переводить некоторые платежи в числе ЕНП или по конкретному КБК. Речь идёт о:

-

сборе за пользование объектами животного мира и водными ресурсами;

-

утилизационном сборе;

-

взносах за период до 01.01.2017.

Важно. Пошлины, в том числе без исполнительного документа, административные штрафы и НДФЛ с выплат в адрес иностранцев всегда нужно перечислять отдельными платежными поручениями на конкретные КБК. . Реквизиты таких платежей совпадают с реквизитами для ЕНП, однако следует прописать ваш ОКТМО, специальный КБК и назначение платежа.

Реквизиты таких платежей совпадают с реквизитами для ЕНП, однако следует прописать ваш ОКТМО, специальный КБК и назначение платежа.

Не в составе ЕНП платим страховые взносы на травматизм. Их администрирует СФР. Заплатить нужно до 15 числа месяца, идущего за отчётным.

Найти реквизиты для перевода можно на сайте СФР. Выберите свой регион, пролистайте вниз в раздел «страхователям», нажмите на «+»: откроется вся необходимая информация.

Помимо реквизитов в этом разделе могут быть полезные подсказки, например, образцы заполненных платежек.

Как изменились сроки уплаты налогов и отчетности

Все обязательные платежи надо перечислять в составе ЕНП не позднее 28 числа месяца. Для квартальных платежей — не позднее 28 числа первого месяца следующего квартала, для ежемесячных, например для НДС и взносов, 28 числа каждого месяца.

Исключение — НДС при импорте из стран ЕАЭС. Он входит в состав ЕНП, но уплачивается в прежний срок — до 20 числа месяца, следующего за месяцем принятия к учету ввезенных товаров. Также не изменились сроки для уплаты авансового платежа по ЕСХН за полугодие, НДФЛ для ИП, налога при ПСН и торгового сбора.

Срок сдачи деклараций, расчетов и новой персонифицированной формы теперь тоже единый — не позднее 25 числа месяца. Причем как для электронной, так и для бумажной отчетности.

Так, срок сдачи декларации по налогу на прибыль за I квартал, полугодие и девять месяцев — 25 число первого месяца следующего квартала, а за год — 25 марта. Срок сдачи квартального расчета 6-НДФЛ — 25 число следующего месяца, годового — 25 февраля следующего года.

Получается, что к моменту уплаты ЕНП все налоги и взносы уже должны быть подсчитаны, а декларации и расчеты — сданы в ИФНС. И все это нужно сделать к одной дате.

Единый налоговый счет

Единый налоговый счет(ЕНС)

Пополнить ЕНС организация может банковским переводом денежных средств или в личном кабинете налогоплательщика. ИП дополнительно могут пополнить наличными в банке, МФЦ или почтовом отделении. При переводе денежных средств для пополнения счета указываем ИНН и сумму платежа. Реквизиты получателя для всех компаний и ИП одинаковые. Суммы обязательств организаций и ИП будут погашены исходя из того, что налогоплательщик указал в декларации или уведомлении.

Порядок списания обязательств с единого счета:

- Налоговая задолженность — начиная с наиболее ранней

- Текущие налоги, авансовые платежи, страховые взносы, сборы — по мере возникновения обязанности по их уплате

- Пени

- Проценты

- Штрафы.

Сальдо ЕНС

Указание старых реквизитов: что будет в этом случае

Особых проблем с указанием прежних реквизитов в отношении зачисления платежа не возникнет, но может возникнуть путаница, которая затруднит работу и может повлечь неприятные ситуации с недоимками. Безусловно, каждый платеж пойдет на единый налоговый счет, а его назначение непременно будет установлено посредством уведомления о начислении или же налоговой отчетности. Несмотря на то, что с 2023 года по Налоговому кодексу не предусмотрено уточнение относительно налогов, взносов и сборов, возможность исправления ошибок при помощи уточненной декларации остается. Но при этом необходимо одно условие, что данные ошибки не помешали зачислению налогов в бюджет. Так по Бюджетному кодексу еще действует норма (ч.2 ст. 160.1) о принятии администратором доходов решения относительно уточнения платежей. Решение направляется в Федеральное казначейство.

Корректное заполнение всех пунктов в платежных документах позволит избежать различных несостыковок и исключит появление несуществующих недоимок. При введении данных по новым реквизитам все платежки по ЕНС будут зачислены вовремя, что даст уверенность в введении дел с соблюдением действующего законодательства.

Минусы уплаты налогов отдельными платежками без уведомлений

Компании, которые в 2023 году все же решат уплачивать налоги при помощи отдельных платежек без уведомлений, столкнутся с необходимостью зачета совершенных платежей в счет уплаты конкретного налога. Как мы уже говорили ранее, с 2023 года все поступающие от налогоплательщиков суммы буду считаться ЕНП, зачисляемым на единый счет.

Кроме того, правила заполнения платежек в 2023 году также изменятся, и уплачивать налоги по привычной схеме все равно не получится. Платежки нужно будет формировать в соответствии с новым порядком и указанием в них новых реквизитов. Причем, в отличие от поручений на перечисление ЕНП, в платежках на отдельные налоги нужно указывать в несколько раз больше обязательных реквизитов, ошибки в которых будут грозить компании начислением пеней и штрафов.

Учитывая все вышесказанное, можно выделить следующие минусы уплаты налогов отдельными платежками без уведомлений:

- перечисляемые деньги в любом случае не будут считаться конкретным налогом и станут зачисляться в общий «кошелек» – на ЕНС;

- в случае ошибки плательщик лишится возможности скорректировать уплаченную сумму до момента подачи налоговой декларации;

- ошибка в реквизитах платежа приведет либо к задержке зачисления на счет (с начислением пеней и штрафов), либо к некорректному учету совокупной задолженности на ЕНС;

- исполнение обязанности по уплате конкретного налога может быть просрочено;

- возможно начисление пеней при несвоевременном зачете внесенного платежа;

- платежки на перечисление налогов все равно придется оформлять по новым правилам.

Подводя итог, можно сказать, что с 2023 года уплату налогов отдельными платежками без уведомлений нельзя считать самостоятельным способом исполнения налоговых обязанностей. Скорее это является «аварийным» вариантом перечисления единого налогового платежа на ЕНС в случаях, когда плательщики по каким-либо причинам не могут своевременно направить в ИФНС уведомления об исчисленных налогах. В целом же уплата налогов таким способом сопряжена с массой неудобств и рисков для налогоплательщиков и поэтому не может рассматриваться в качестве альтернативы ЕНП и ЕНС.

Единый налоговый счёт: как работает и как пополнить

Единый налоговый счёт есть у всех налогоплательщиков по умолчанию — его открыла налоговая. Проверить его состояние можно в личном кабинете налогоплательщика на сайте ФНС.

По кредиту ЕНС учитывают обязательства налогоплательщиков перед бюджетом: налоги, взносы, пени, штрафы. По дебету — поступления денег от налогоплательщика для оплаты этих обязательств.

Сальдо ЕНС — разница между единым налоговым платежом и обязательствами перед бюджетом. Оно может быть положительным, отрицательным или нулевым.

Положительное сальдо возникает, когда компания или ИП перевели на ЕНС сумму, превышающую их обязательства. Можно оставить «лишние» деньги для будущих платежей или написать заявление на их возврат.

Отрицательное сальдо ЕНС появляется, если налогоплательщик перевёл сумму меньше суммы обязательств. В этом случае налоговая начисляет пени. Если их не уплатить, эту сумму спишут с привязанного банковского счёта. Если денег на нём будет недостаточно, налоговая может заблокировать его.

Нулевое сальдо возникает в случае, когда налогоплательщик перевёл на ЕНС ровно сумму обязательств перед бюджетом.

В этом видео налоговая подробно показывает, как работать с единым налоговым счётом.

Пополнить ЕНС можно тремя способами:

- В личном кабинете налогоплательщика — указать только сумму платежа.

- В сервисе «Уплата налогов и пошлин» — указать свой ИНН и сумму платежа.

- Банковским переводом — указать свой ИНН, сумму платежа и реквизиты получателя. Реквизиты можно посмотреть здесь.

Как работать на ЕНП

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить НПД так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

Фото: 22Images Studio / Shutterstock

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим .

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

- Если декларацию будут подавать после уплаты налогов. В этом случае сначала нужно подать уведомление и перечислить деньги на ЕНС, потом — сформировать декларацию.

- Если декларации не предусмотрены.

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

Налоговая списывает деньги с ЕНС. Порядок списания такой:

- налоговая задолженность — первыми списывают наиболее ранние долги;

- текущие налоги, авансовые платежи, сборы, страховые взносы — в порядке возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

Что такое единый налоговый платёж и счёт

Единый налоговый платёж (ЕНП) — общая сумма налогов и взносов, которые налогоплательщик должен уплатить за период и которые он перечислил на единый налоговый счёт.

ЕНП — это не система налогообложения, а новый порядок уплаты налогов. При нём налогоплательщики заранее кладут деньги на свой единый налоговый счёт. Налоговая списывает нужную сумму с этого счёта в день уплаты.

Единый налоговый счёт (ЕНС) — счёт налогоплательщика в Федеральном казначействе, на который он перечисляет единый налоговый платёж.

ЕНС не нужно открывать самостоятельно — налоговая сделала это для всех компаний, ИП и физических лиц. Попасть в него можно через личный кабинет налогоплательщика на сайте ФНС — вот ссылки на кабинет для физических и для юридических лиц.

Уплата налогов отдельными платежками без уведомлений

Говоря о так называемом «переходном периоде» по ЕНП и ЕНС, имеют в виду норму п. 12 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ (закон о едином налоговом счете и платеже). Данная норма действительно предусматривает возможность уплаты налогов и страховых взносов способом, отличным от перечисления ЕНП на ЕНС. Но назвать этот способ привычным порядком уплаты налогов нельзя.

Согласно этой норме, в течение всего 2023 года уведомления об исчисленных суммах налогов разрешается представлять в налоговые органы в виде распоряжений на перевод денежных средств в счет уплаты налогов. Данные распоряжения должны позволять налоговым органам однозначно определять принадлежность денежных средств к источнику доходов бюджетов, содержать срок уплаты и иные реквизиты, необходимые для определения соответствующей обязанности. Иными словами, законодательство позволяет в будущем году уплачивать налоги путем оформления отдельных платежек с заполнением реквизитов отдельных налогов, а не ЕНП.

Такую возможность организации и ИП сохранят ровно до того момента, пока ими не будет направлено в ИФНС первое уведомление о суммах исчисленных налогов. С момента подачи в инспекцию первого уведомления компании утрачивают право на уплату налогов отдельными платежками без представления уведомлений, и считаются полностью перешедшими на ЕНП и ЕНС. Если же компания не будет представлять указанное уведомление, то до конца 2023 года она теоретически сможет уплачивать налоги без представления уведомлений об исчисленных суммах налогов.

При этом следует учитывать, что данный вариант исполнения налоговых обязанностей кардинально отличается от существующего порядка уплаты налогов и все равно не позволяет компаниям платить налоги по привычной схеме.

Уплату в 2023 году налогов отдельными платежками, без направления в налоговую инспекцию уведомлений об исчисленных суммах платежей, нельзя считать разумной альтернативой ЕНП. Дело в том, что с будущего года поступающие в бюджет в счет уплаты конкретных налогов суммы не смогут считаться таковыми. Независимо от того, какой документ компания представит при перечислении налога (отдельная платежка или поручение на перечисление ЕНП и уведомление) и как она назовет перечисляемую в бюджет сумму (ЕНП или конкретный налог), уплаченные деньги будут считаться единым платежом, и зачислят их все равно на единый налоговый счет.

То есть уплатить в бюджет отдельной платежкой, скажем, аванс по налогу на прибыль за первый квартал 2023 года не получится. Даже если компания, ранее не представлявшая в ИФНС уведомлений об исчисленных суммах налогов в рамках ЕНП, укажет в платежке все обязательные реквизиты налога и срок его уплаты, налогом на прибыль данный платеж все равно не посчитают. Для налоговиков данная сумма будет являться именно ЕНП, который будет уплачен не в счет налога на прибыль, а поступит в общий «кошелек» компании – на ее единый счет. Приняв такой платеж, но не получив от компании уведомления об исчисленной сумме налога, налоговики зачтут его в следующей последовательности (новая редакция п. 6 ст. 45.2 НК РФ):

- недоимки по налогам, взносам и сборам, начиная с наиболее ранней даты их выявления;

- налоги, авансовые платежи по налогам, сборам и страховым взносам (с даты возникновения обязанности по их уплате на основании налоговых деклараций, расчетов и уведомлений);

- пени;

- проценты;

- штрафы.

Таким образом, если у компании есть налоговая задолженность и она уплатит нужный ей налог отдельной платежкой без уведомления, то перечисленная сумма будет сначала зачтена в счет погашения долга, и только потом оставшиеся (если останутся!) деньги пойдут на погашение обязанности по уплате самого налога. Поэтому уплата налогов таким способом грозит компании образованием новых налоговых недоимок и, соответственно, начислением пеней.

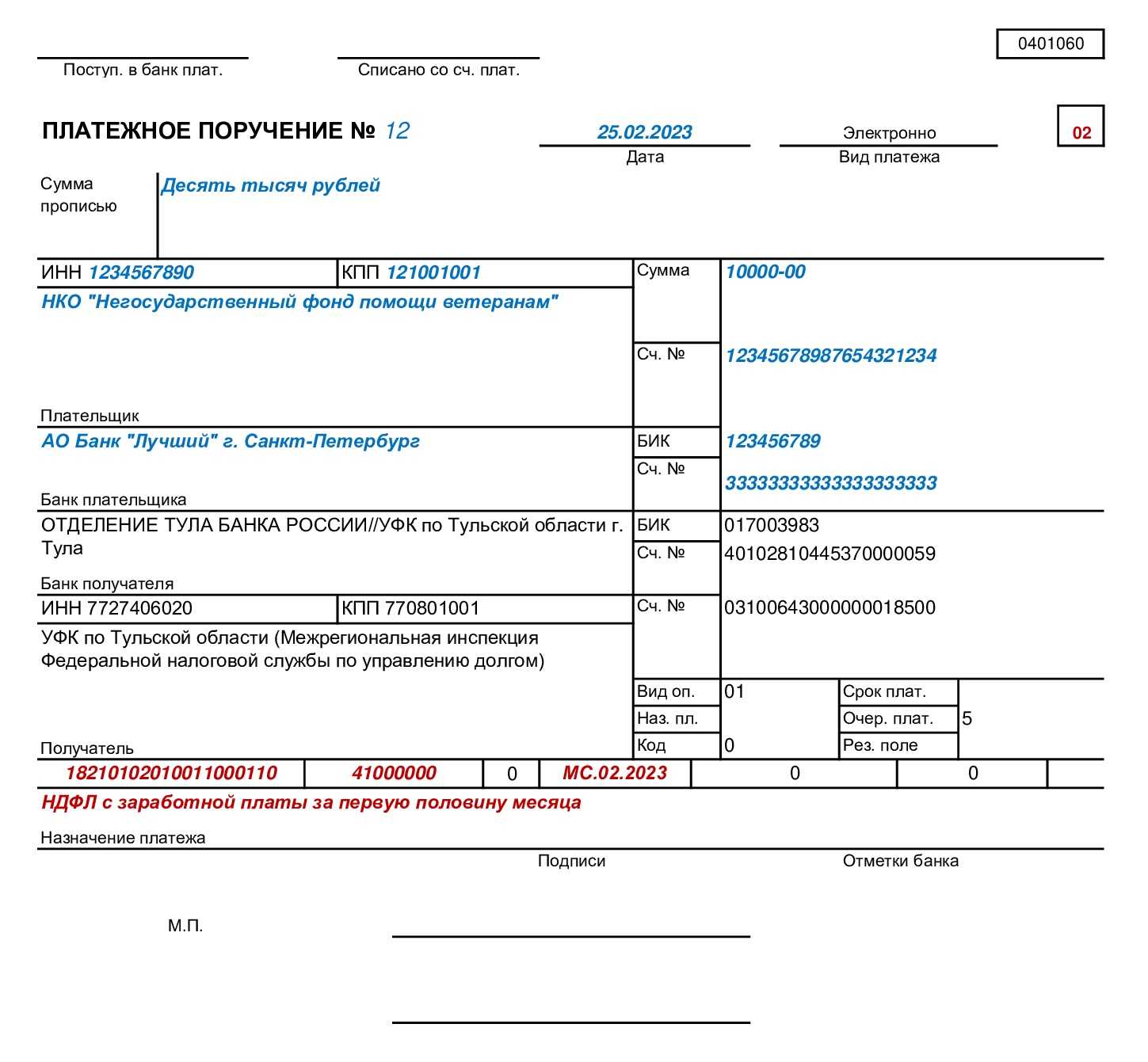

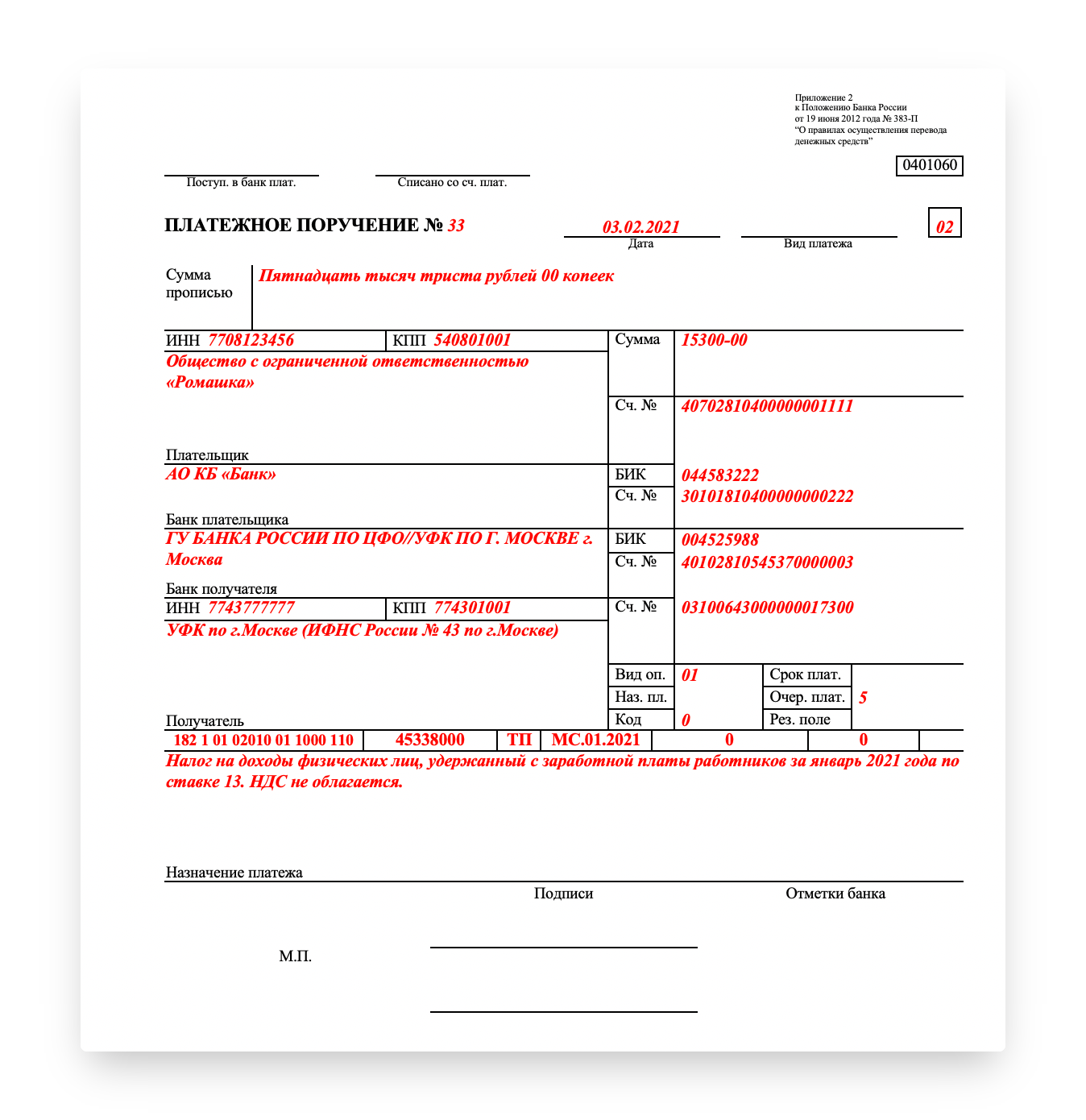

Если отправляете отдельные платежные поручения

Такой вариант допустим до завершения 2023 года при условии, что плательщик ни разу не подавал уведомлений. Деньги всё равно попадут на ЕНС, но для кого-то так привычнее.

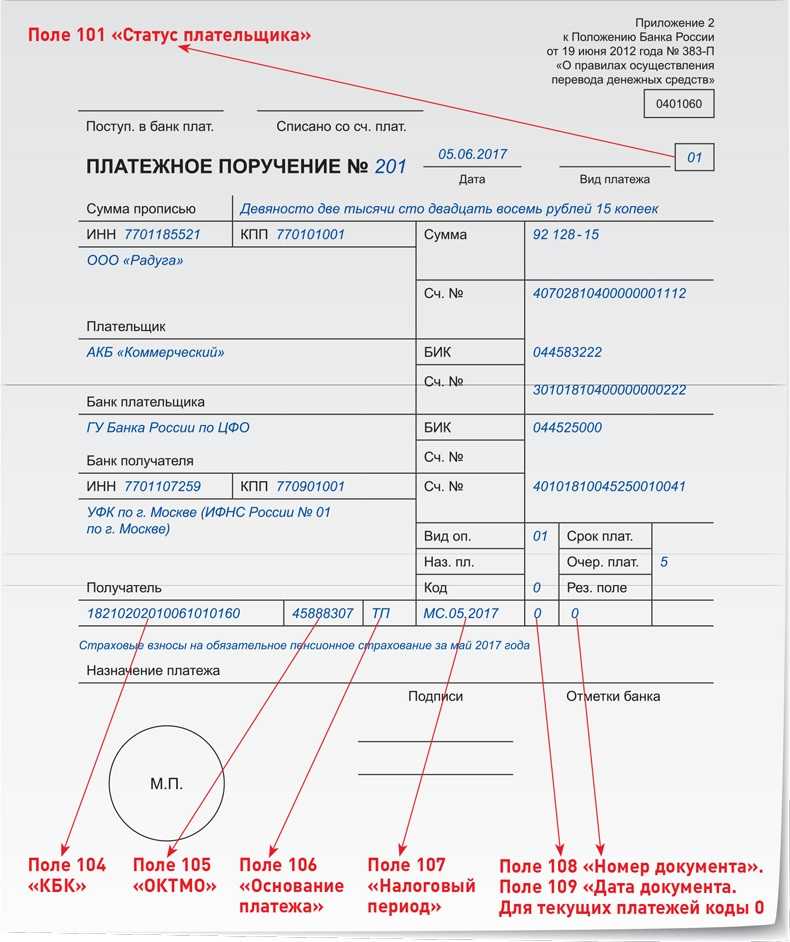

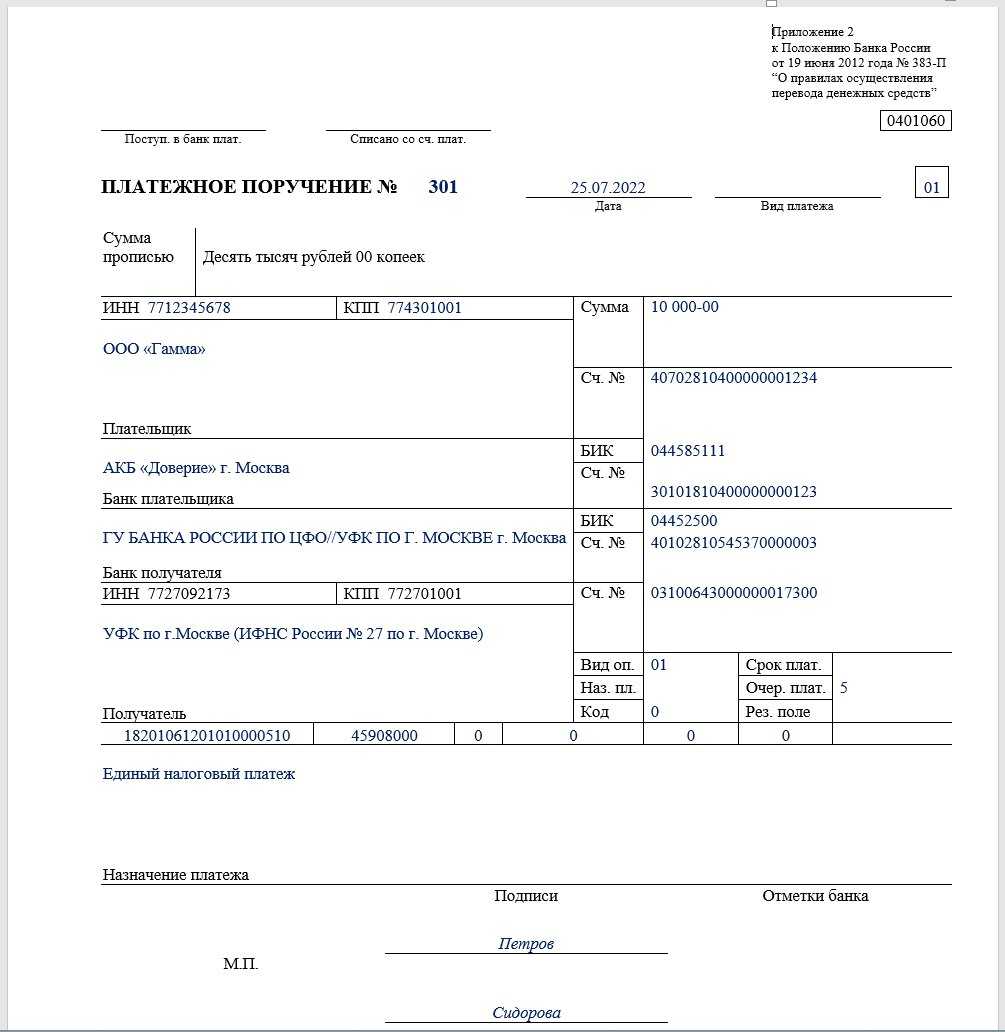

В отдельном поручении-распоряжении нужно указать:

-

в поле «статус плательщика» — код «02»;

-

ИНН фирмы;

-

КПП для предприятий, а для ИП «0»;

-

8-значный ОКТМО;

-

уникальный КБК;

-

код налогового периода, к примеру за май — МС.05.2023;

-

назначение платежа.

Остальные реквизиты вписываем как для ЕНП.

Если планируете перейти на уведомления или не совсем с ними разобрались, прочтите нашу инструкцию «Уведомление об исчисленных суммах на ЕНП — кому и когда нужно».

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

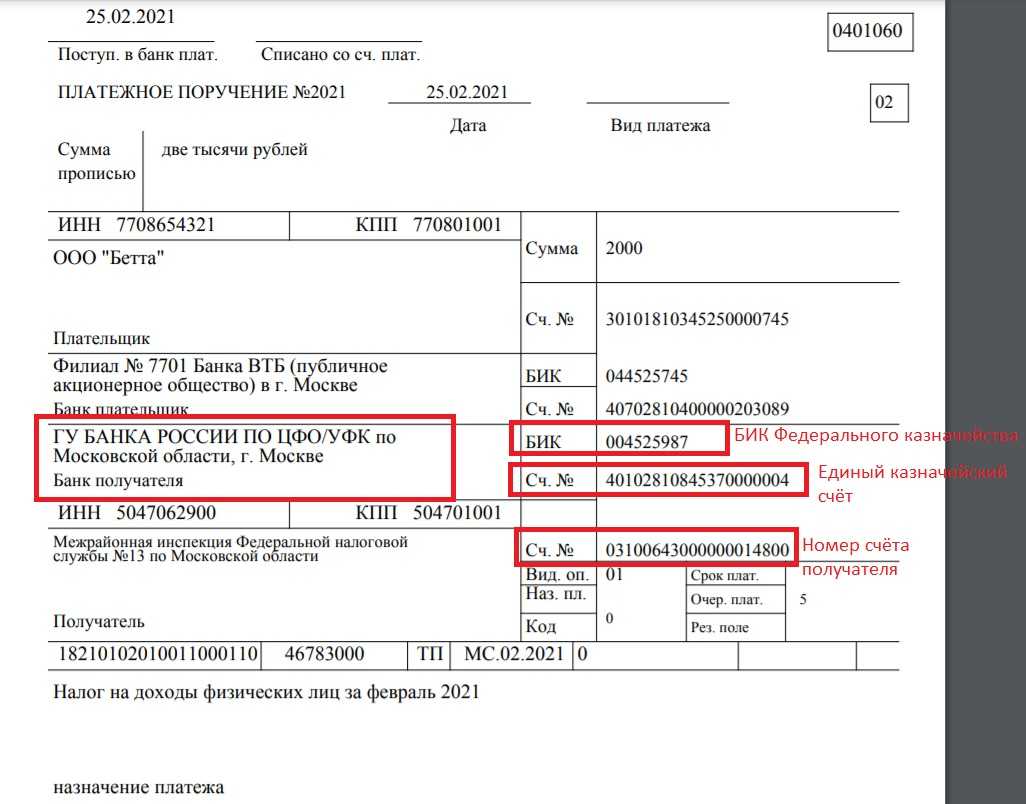

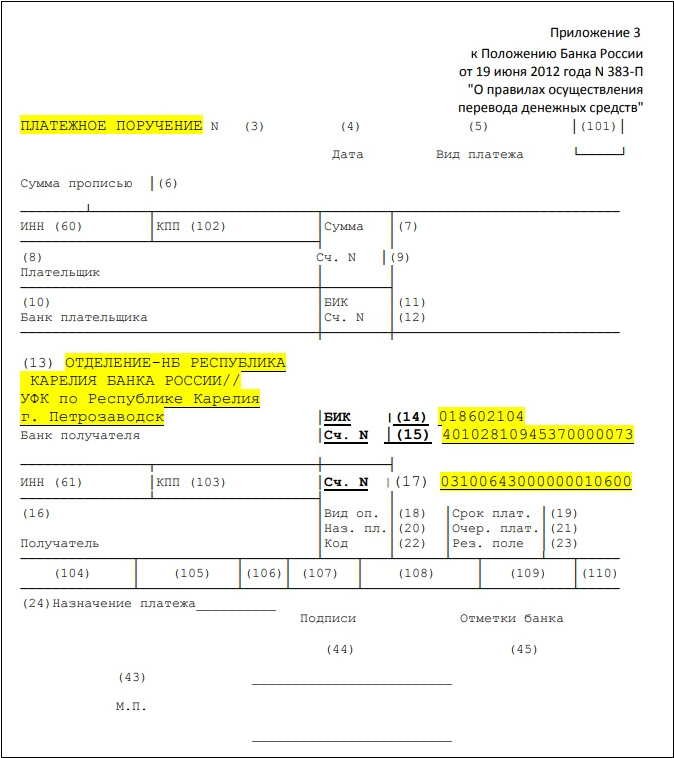

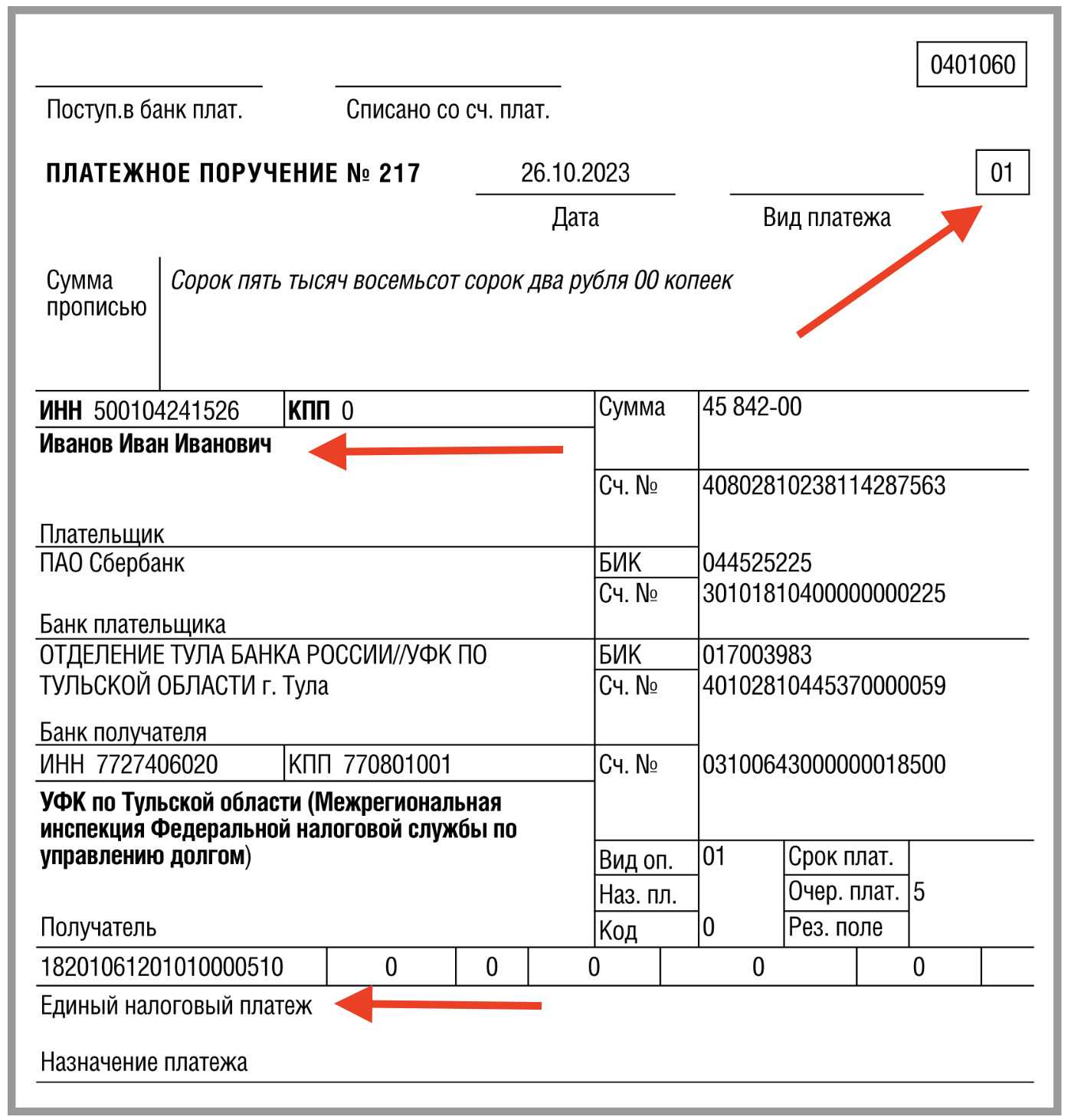

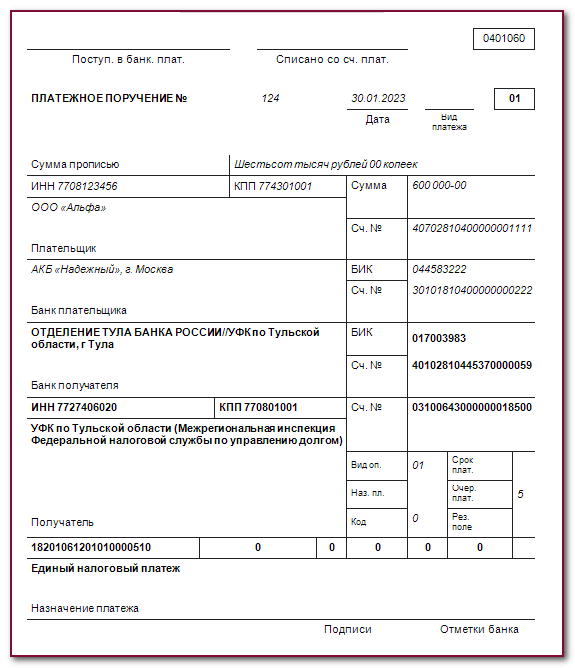

Действующие реквизиты для налоговых платежек по НДФЛ

По установленному в 2023 году порядку заполнения платежек все суммы, перечисляемые по НДФЛ, направляются в УФК по Тульской области на единый казначейский счет. При отсутствии особых требований банка в отношении указания ОКТМО или иных реквизитов необходимо заполнять платежки по утвержденной форме.

Какие реквизиты используются в 2023 году:

- В поле «Статус плательщика» требуется проставлять значение «01».

- В качестве ИНН/КПП указываются 7727406020/770801001 соответственно.

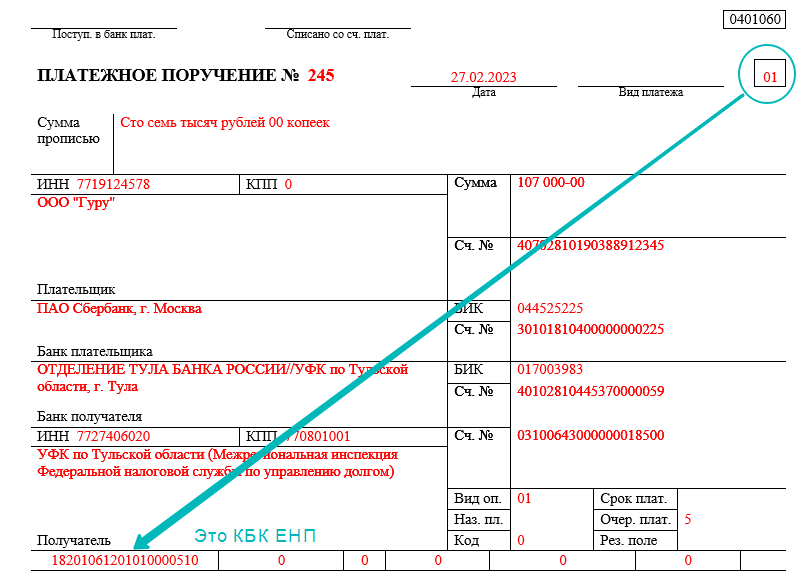

- Получателем выступает УФК по Тульской обл, а в графе «Наименование банка» проставляется «Отделение Тула банка России».

- Банковские реквизиты проставляются следующим образом: БИК получателя — 017003983, банковский счет — 40102810445370000059, счет получателя — 03100643000000018500, КБК — 18201061201010000510.

В назначении платежа следует указывать ЕНП.

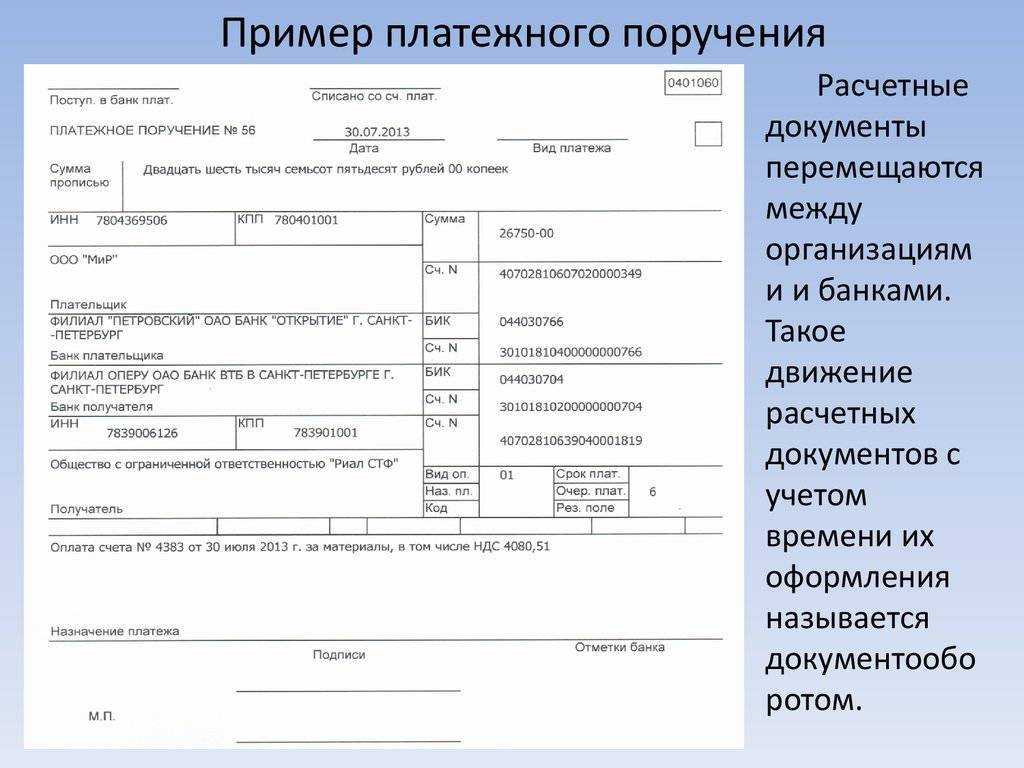

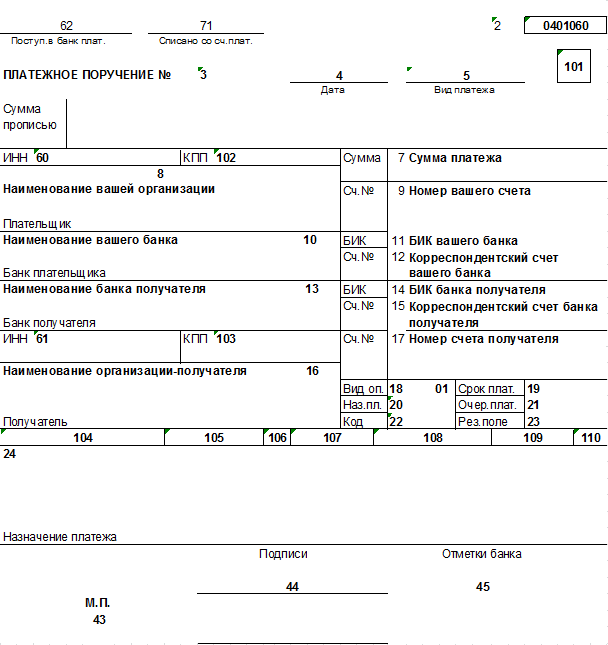

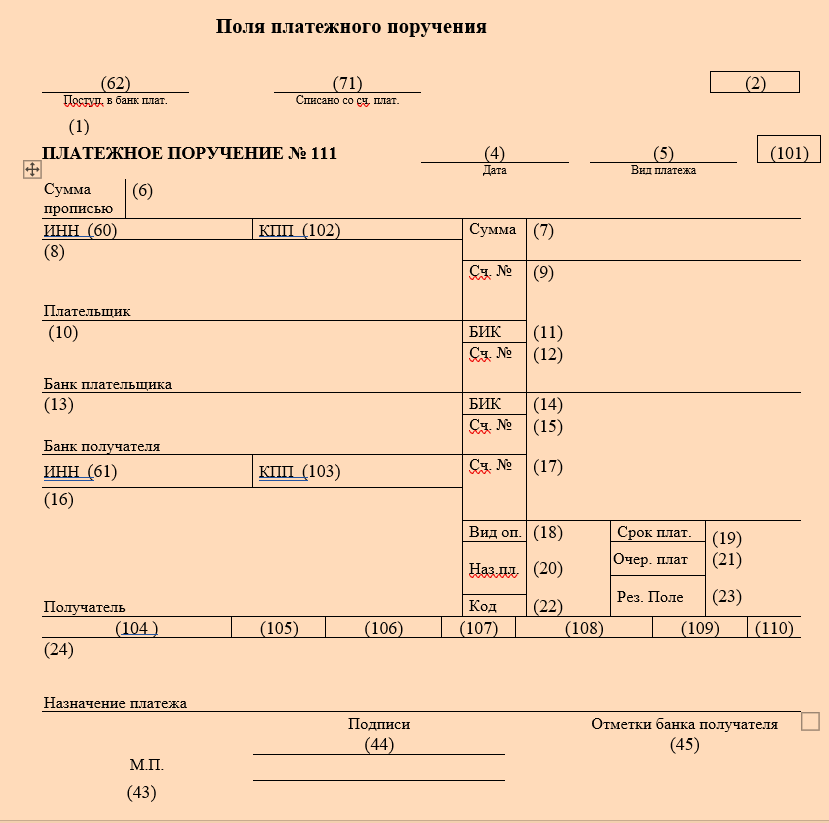

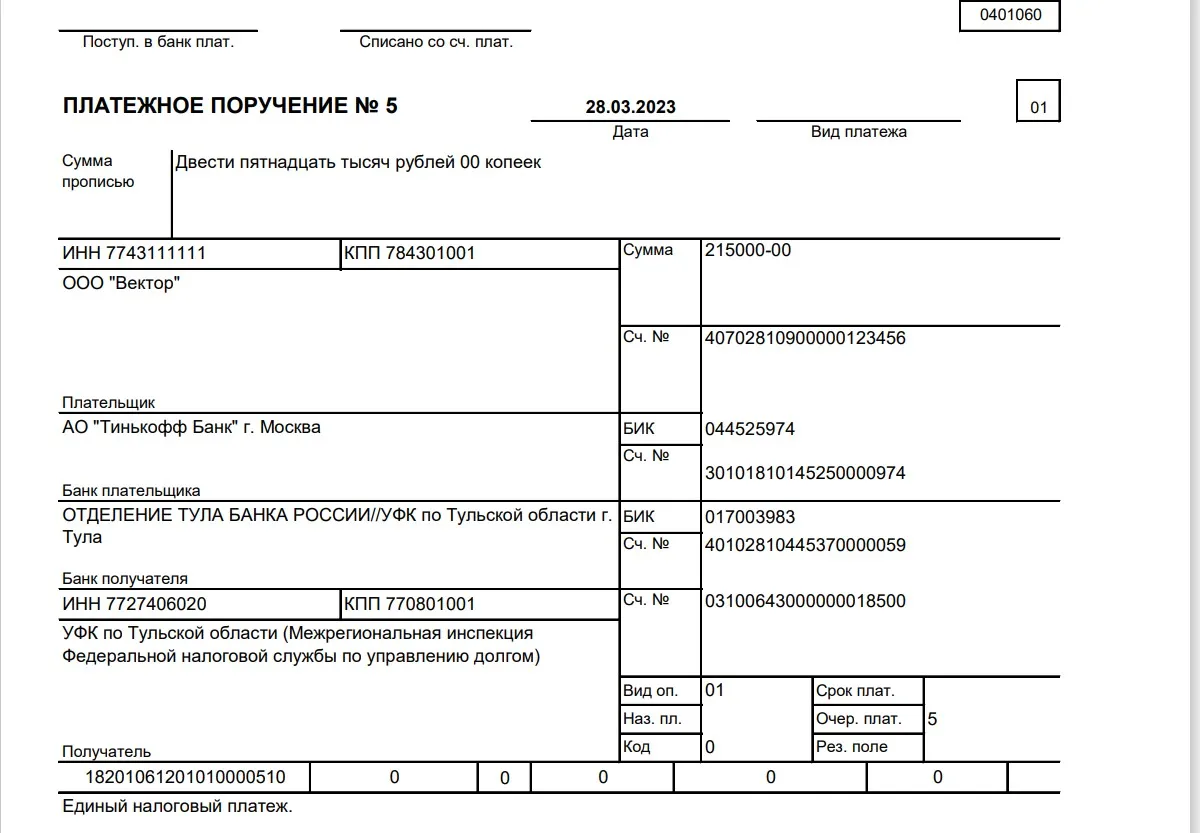

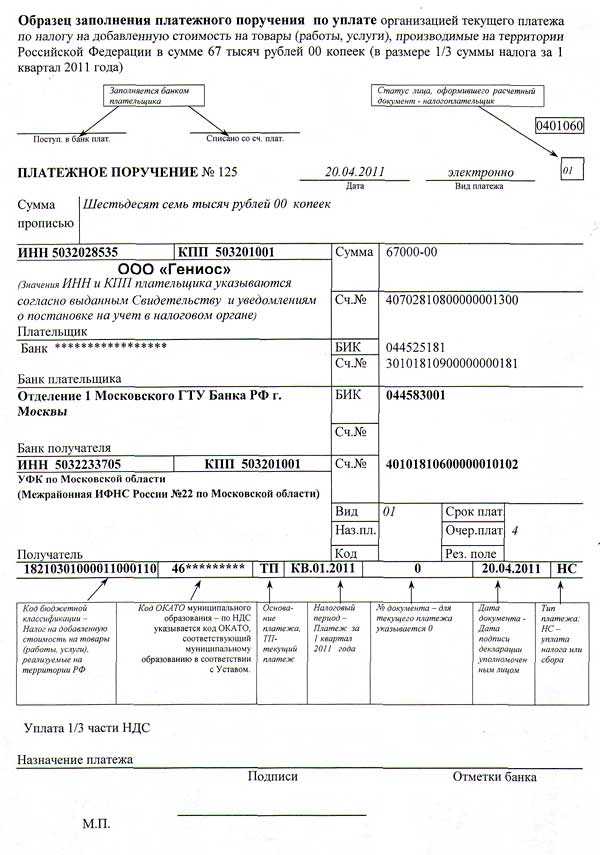

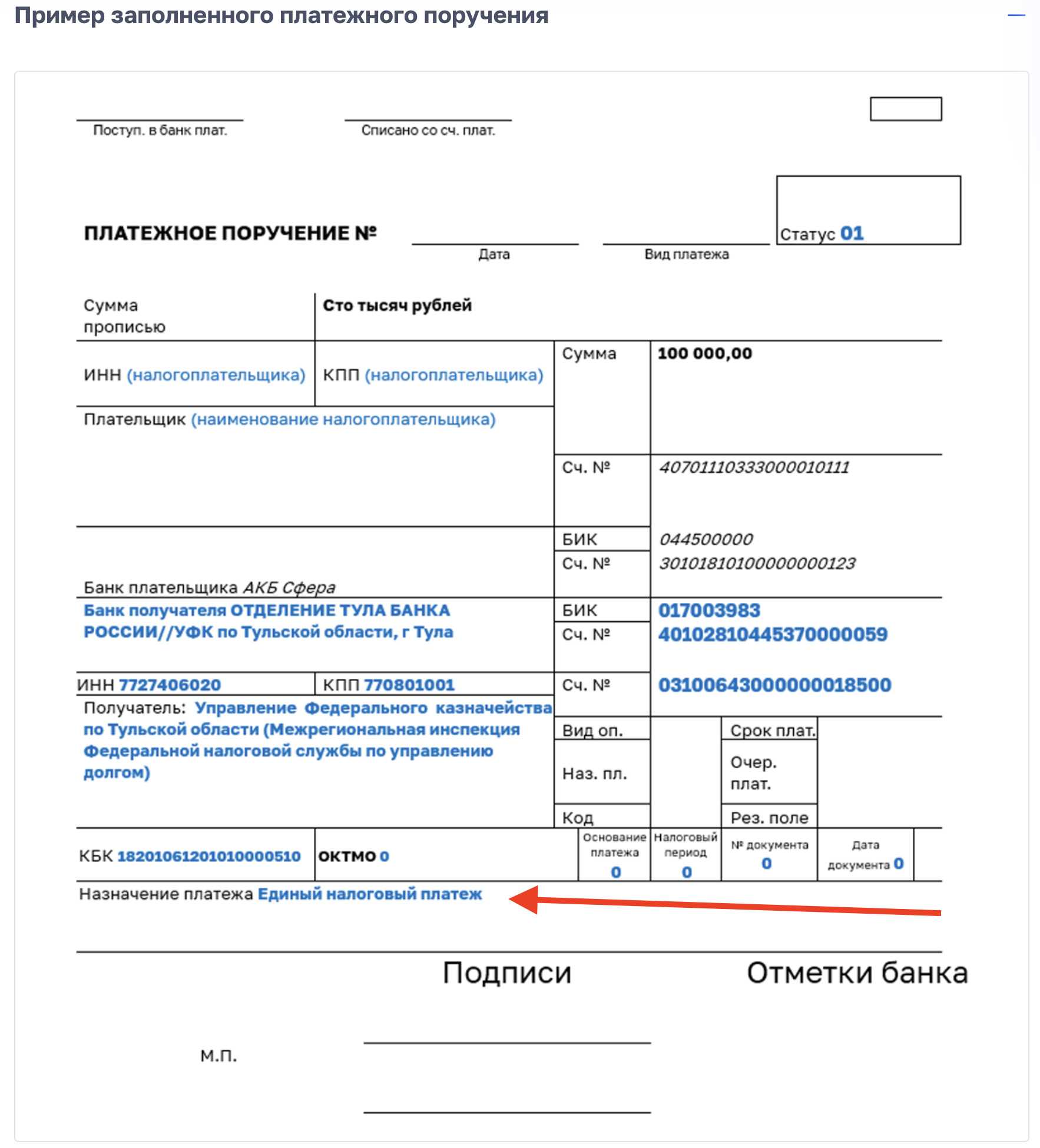

Как заполнить платежное поручение для ЕНП

В большинстве случаев в 2024 году надо использовать именно такой вариант оформления платежного поручения. Его особенность в том, что указывается КБК единого налогового платежа, независимо от того, для какого налога или взноса предназначены денежные средства.

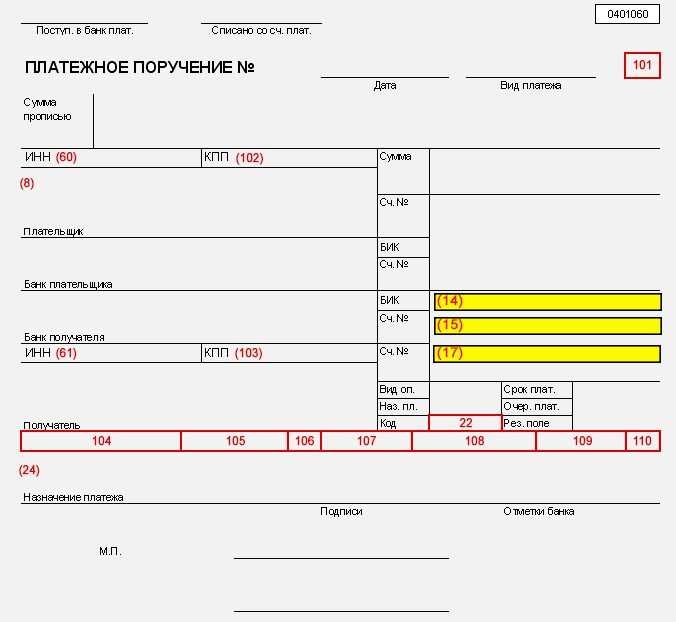

В таблице приводятся основные реквизиты платежного поручения с номерами и названием полей.

|

Поле |

Расшифровка |

|---|---|

|

3 № |

Номер ПП с начала года |

|

4 Дата |

Дата составления документа в формате ДД.ММ.ГГГГ |

|

5 Вид платежа |

Для ЕНП не заполняется |

|

6 Сумма прописью |

Сумму в рублях указывают прописью, в копейках – цифрами |

|

7 Сумма |

Сумму указывают цифрами, разделив рубли и копейки знаком «–» |

|

8 Плательщик |

Наименование юридического лица или ФИО для ИП |

|

9 Сч. № |

Номер счета плательщика |

|

10 Банк плательщика |

Наименование и местонахождение банка |

|

11 БИК (плательщика) |

Код банка плательщика |

|

12 Сч. № |

Корреспондентский счет плательщика |

|

13 Банк получателя |

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г Тула |

|

14 БИК (получателя) |

017003983 |

|

15 Счет (получателя) |

40102810445370000059 |

|

16 Получатель |

Казначейство России (ФНС России) |

|

17 Счет (казначейский) |

03100643000000018500 |

|

18 Вид оп. |

01 |

|

19 Срок пл. |

Для ЕНП не заполняется |

|

20 Наз. Пл. |

Для ЕНП не заполняется |

|

21 Очередность платежа |

5 по налогам и взносам, 3 для списаний по инкассовым поручениям |

|

22 Код УИН |

|

|

23 Рез. поле |

Для ЕНП не заполняется |

|

24 Назначение платежа |

Единый налоговый платеж |

|

43 М.П. |

Место печати (при наличии) |

|

44 Подписи |

Подпись уполномоченного лица (директора, ИП, представителя) |

|

45 Отметки банка |

Не заполняется |

|

60 ИНН (плательщика) |

ИНН организации/ИП |

|

61 ИНН (получателя) |

7727406020 |

|

101 Статус плательщика |

01 |

|

102 КПП (плательщика) |

У российских организаций и ИП «0», у иностранных юрлиц с филиалами – КПП |

|

103 КПП (получателя) |

770801001 |

|

104 КБК |

КБК ЕНП – 18201061201010000510 |

|

105 ОКТМО |

|

|

106 Основание платежа |

|

|

107 Налоговый период |

|

|

108 № документа-основ |

|

|

109 Дата документа-основ |

|

|

110 Код выплат |

По налогам и взносам не заполняется |

Изменения в платежках на 2024 год

Уже к 28-му декабря необходимо провести платежи по НДФЛ с учетом нововведений. Правила действуют для компаний и ИП. Они касаются порядка заполнения платежек по налогу на доходы физлиц, а также уплату страховых взносов и сборов. Данные поправки были внесены в срочном порядке, поэтому изменения действуют уже сейчас.

По новым правилам иначе заполняются поля 101 и 102, а также 105 и 106 в платежных документах. Так, например, в графе 106 в основном применялись значения ТП и ЗД. В первом случае это текущий платеж, а во втором — задолженность. В связи с переходом на систему ЕНС актуальность данных уточнений была утрачена. Сейчас в данном поле допускаются пометки ПК, ИЛ, ТБ и прочие, которые связаны с таможенными платежами. В остальных платежках следует проставлять ноль. При этом не играет роли, каким образом проводится платеж: по реквизитам единого налогового счета или на определенный КБК. При постановке кода в графе 106 банк может вернуть платежку с отметкой о некорректно заполненном поле.

Важным изменением в части проведения платежек стало введение дополнительных контрольных соотношений. Банки вправе отменять платежи, в отношении которых не сходятся данные. Помимо этого следует проверять каждое поле при заполнении в зависимости от статуса налогоплательщика:

- Если в графе статуса проставлены значения 01 или 02, 06, а также 13, 16, 17, 28 и 30, то в строке 14 должно быть указание БИК ТОФК. При этом счет банка в графе 15 должен начинаться с 40102, а счет получателя с 03100.

- Если статус налогоплательщика проставлен с кодом 31, то уже номер счета получателя платежа корректируется и начинается с 03212. При этом в графе 108 потребуется ставить ноль.

Статус 31 проставляется для проведения платежек в службу судебных приставов относительно оплаты долгов сотрудников, не касающихся налогов. Если осуществляется такая платежка, то в графе 22 требуется ставить УИН, состоящий из 20-25 символов. Это поле не может быть со значением 0.

Проведение платежек в 2024 году проводится в соответствии с новыми правилами. Однако уже сейчас необходимо корректно заполнять документы. Это исключит возврат платежных документов и позволит своевременно внести необходимую плату по НДФЛ, а также иным взносам и сборам.

С 2023 года изменились реквизиты для уплаты налогов через ЕНС

С 1 января 2023 года в связи с внедрением института Единого налогового счета налогоплательщикам необходимо уплачивать налоги, сборы, страховые взносы, пени, штрафы и проценты по новым реквизитам.

При перечислении денежных средств в качестве Единого налогового платежа с 01 января 2023 года необходимо указывать следующие реквизиты:

• Наименование банка получателя средств (поле 13):

ОТДЕЛЕНИЕ ТУЛА БАНКА РОССИИ//УФК по Тульской области, г. Тула;

• БИК банка получателя средств (БИК ТОФК) (поле 14):

017003983;

• № счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета) (поле 15):

40102810445370000059;

• Получатель (поле 16):

Управление Федерального казначейства по Тульской области (Межрегиональная инспекция Федеральной налоговой службы по управлению долгом); ИНН 7727406020; КПП 770801001;

• Номер казначейского счета (поле 17):

03100643000000018500.

Распределяться платеж будет следующим образом:

в первую очередь идут средства на уплату недоимки — начиная с налога с более ранним сроком уплаты,

затем — начисления с текущим сроком уплаты, и последнюю очередь пени, проценты и штрафы.

Кроме того сообщаем, что на сайте ФНС России создана промостраница, которая поможет налогоплательщикам разобраться во всех нюансах перехода на

новый порядок учета обязательных платежей – Единый налоговый счет:

10.02.2023 10:27

Назад | Наверх

Статьи

» Оповещение о проведении общественного обсуждения по проекту внесения изменений в Правила благоустройства территории г.о. Фрязино

» Методические рекомендации Министерства труда и социальной защиты Российской Федерации

» Отключение холодного водоснабжения 15.02.2024 года

» Ученица Фрязинской ДШИ Маргарита Ланцова стала героиней нового выпуска спецпроекта «Открывая таланты»

» Изменение качественных характеристик воды с 16:40 14.02.2024г. до 17:00 15.02.2024г.

» Отключение горячего и холодного водоснабжения 15.02.2024г.

» В Подмосковье реализуется программа повышения надежности электроснабжения

» О возобновлении реализации отраслевого проекта «Общественное питание» в 2024 году

» Приостановка подачи холодного водоснабжения жителям домов по адресам: Пр. Мира д.7, д.7А, д.8А, д.5, д.5А

» Фрязинский дзюдоист стал бронзовым призёром на Всероссийском турнире по дзюдо!

» Приостановка подачи холодного водоснабжения 13.02.2024 года

» Отключение электроэнергии 14 февраля по адресу г. Фрязино, Пр. Мира д. 17

» Уважаемые жители городского округа Фрязино! Напоминаем вам о требованиях безопасности при переходе железнодорожных путей.

» Культурные мероприятия в ДК «Исток» в феврале 2024 года

» Изменение качественных характеристик воды с 12.02.2024г. по 14.02.2024г.

Какие произошли изменения

ФНС РФ внесла корректировки относительно реквизитов, по которым направлялись платежки по налогам и сборам. Исключением стали только взносы на травматизм. В графе «Получатель» налоговые агенты теперь должны будут указывать другие данные. Те, которые использовались ранее, сейчас не актуальны.

По налоговым платежным документам в качестве получателя сейчас выступает Казначейство РФ. До введения новшеств налоговые агенты указывали в платежках Межрегиональную инспекцию ФНС по управлению долгом. Основные сведения: ИНН и КПП остались прежними. Также не подверглись изменениям и иные реквизиты по поручениям.

Использовать обновленные сведения необходимо независимо от того, каким образом происходит оплата налогов: по данным единого налогового платежа или на КБК определенных налогов и сборов.

Новые реквизиты, действующие с июня 2023 года:

- 13-ый раздел. Наименование банка — Отделение Тула банка России по Тульской области.

- 16-ый раздел. Получатель — Казначейство России.

Численные значения казначейского счета, БИК банка получателя и платежный счет для переводов налогов остаются в неизменном виде.

Помимо этого подверглись изменениям некоторые данные для тех, кто является прямым участником в системе платежей в Казначейство. Для них не потребуется теперь заполнять реквизиты лицевого счета в разделе «Реквизиты контрагента»,которые указаны в заявке на кассовый расход. Есть и дополнительные уточнения. Так в графе «Назначение платежа» в заявке, которая была сформирована в ГИС ЕИС относительно перечисления ЕНП (и иных платежей тоже) с администрированием в инспекциях налоговой службы, не нужно указывать код классификации для расходов бюджета.

Перед заполнением платежных документов в реальности следует быть предельно внимательными. Необходимо детально изучить все данные, перепроверить реквизиты и ввести все в точности и в соответствии с новыми преобразованиями. Возможно, кому-то придется дополнительно потренироваться и получить консультацию у специалистов ФНС для корректного оформления платежек по единому налоговому платежу.