Зачем выделять ДБП

Принцип соответствия, которым руководствуется бухгалтерский учет, гласит, что доходы должны согласовываться с расходами, с помощью которых эти доходы удалось получить. Иногда предприятие получает активы, то есть доходы, не относящиеся конкретно к текущему учетному периоду, потому что расход распределяется на более долгое время. Теоретически, денежные средства могли поступать в течение длительного периода, но поступили все сразу. В таких ситуациях бухгалтеры предпочитают отразить в отчетности прибыль в размере, не превышающем доход текущего периода, а полученные средства, не относящиеся к нему, вынести на субсчета ДБП.

Зачем это делать, ведь можно сразу записать весь полученный актив в прибыль? Да, можно, но не следует забывать о том, что величина прибыли прямо пропорциональна налоговой базе. И если есть законная возможность ее уменьшить в текущем году, зачем увеличивать ее на доход, который будет использован только в будущем?

ПРИМЕР. Организация сдает в аренду недвижимость. Ей была перечислена плата за аренду сразу за три года. Актив налицо. Если записать его весь в доход этого года, то величина налоговой базы налога на прибыль будет увеличена. Если же учесть в качестве прибыли только плату за текущий год, то остальные средства нужно учесть как ДБП, отразив их в балансе прибыли в двух последующих годах, таким образом, соразмерно распределив налоговую базу.

Типовые проводки по счету 98

По счету 98 проводки описаны в плане счетов. С использованием субсчетов основные проводки выглядят так:

- Дт 08 Кт 98.02 — приняты к учету безвозмездно полученные основные средства по рыночной стоимости;

- Дт 98.02 Кт 91.01 — признан доход в сумме ежемесячной амортизации;

- Дт 86 Кт 98.02 — поступили бюджетные средства, которые направлены на финансирование расходов;

- Дт 94 Кт 98.03 — отражена в учете сумма недостачи, подтвержденная в судебном решении;

- Дт 98.03 Кт 91 — погашена сумма недостачи;

- Дт 73 Кт 98.04 — отражена сумма разности между суммой взыскания недостачи с виновного сотрудника и реальной ценой утраченного имущества;

- Дт 51 Кт 98.01 — поступил авансовый платеж по арендной плате за полгода вперед;

- Кт 98.01 Кт 90.01 — отражен ежемесячный платеж по аренде;

- Дт 10 Кт 98.02 — поступил бесплатный материал на производство, отражен в учете по рыночной стоимости;

- Дт 08 Кт 98.02 — в виде благотворительности передано на баланс оборудование;

- Дт 62 Кт 98.05 — передан в лизинг транспорт;

- Дт 98.05 Кт 90.01 — начислен регулярный лизинговый платеж;

- Дт 51 Кт 98.02 — поступил грант с целевым использованием на благоустройство территории;

- Дт 98.02 Кт 91.01 — произведена высадка растений на территории, приобретенных за счет гранта.

Бюджетный учет.

Учет доходов и расходов будущих периодов осуществляется по видам доходов (поступлений), а также расходов (выплат), предусмотренных сметой казенного учреждения, в разрезе договоров, государственных (муниципальных) контрактов, соглашений.

Для отражения доходов учреждения, относящихся к будущим периодам, применяются следующие счета аналитического учета счета 1 401 40 000 «Доходы будущих периодов» (п. 123 Инструкции № 162н):

| Счет | Наименование |

|---|---|

| 1 401 40 110 | Налоговые доходы будущих периодов |

| 1 401 40 130 | Доходы будущих периодов от оказания платных услуг |

| 1 401 40 140 | Доходы будущих периодов от сумм принудительного изъятия |

| 1 401 40 172 | Доходы будущих периодов от операций с активами |

| 1 401 40 180 | Прочие доходы будущих периодов |

По кредиту указанных счетов отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету – суммы доходов, зачисленных на соответствующие счета доходов текущего финансового года при наступлении периода, к которому такие доходы относятся.

Затраты учреждения, учитываемые как расходы будущих периодов, аккумулируются на следующих счетах аналитического учета счета 1 401 50 000 «Расходы будущих периодов» (п. 124 Инструкции № 162н):

| Счет | Наименование |

|---|---|

| 1 401 50 211 | Расходы будущих периодов по заработной плате |

| 1 401 50 212 | Расходы будущих периодов по прочим выплатам |

| 1 401 50 213 | Расходы будущих периодов на начисление на выплаты по оплате труда |

| 1 401 50 221 | Расходы будущих периодов на оплату услуг связи |

| 1 401 50 225 | Расходы будущих периодов на работы, услуги по содержанию имущества |

| 1 401 50 226 | Расходы будущих периодов на прочие работы, услуги |

| 1 401 50 262 | Расходы будущих периодов на пособия по социальной помощи населению |

Расходы будущих периодов, отраженные по дебету данных счетов, подлежат отнесению на финансовый результат текущего финансового года (по кредиту счетов) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

В соответствии с указаниями п. 301, 302 Инструкции № 157н в рамках формирования учетной политики учреждение вправе устанавливать дополнительные требования к аналитическому учету доходов (расходов) будущих периодов, в том числе с учетом отраслевых особенностей деятельности учреждения, а также требований налогового законодательства РФ о раздельном учете доходов (расходов) учреждения.

Приведем типовые корреспонденции счетов по учету доходов и расходов будущих периодов (п. 120, 123, 124 Инструкции № 162н):

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Доходы будущих периодов | ||

| Начислены доходы будущих периодов: | ||

| за выполненные и сданные заказчику отдельные этапы работ, услуг (в соответствии с договорами, расчетными документами) | 1 205 31 560 | 1 401 40 130 |

| от продукции животноводства (приплод, привес, прирост животных) и земледелия | 1 105 36 340 | 1 401 40 130 |

| от реализации активов по факту заключения договора купли-продажи, предусматривающего рассрочку платежа (до момента перехода права собственности) | 1 205 71 560 | 1 401 40 172 |

| в форме грантов, субсидий, в том числе на иные цели, по соглашениям о предоставлении субсидий (грантов) в очередном финансовом году (годах, следующих за отчетным) | 1 205 81 560 | 1 401 40 180 |

| Зачислены в доход текущего отчетного периода: | ||

| договорная стоимость выполненных и сданных заказчику отдельных этапов готовой продукции, работ, услуг, в том числе в конце финансового года по продукции животноводства и земледелия | 1 401 40 130 | 1 401 10 130 |

| доходы от реализации активов по договорам, предусматривающим рассрочку платежа, по факту прекращения на активы права собственности (права оперативного управления) | 1 401 40 172 | 1 401 10 172 |

| доходы, полученные в форме грантов | 1 401 40 180 | 1 401 10 180 |

| суммы принудительного изъятия, предусматривающие уточнение по сроку платежа | 1 401 40 140 | 1 401 10 140 |

| Расходы будущих периодов | ||

| Отражены расходы, произведенные в текущем финансовом году, но относимые к очередным финансовым периодам | 1 401 50 000 | 1 302 00 730

1 303 00 730 |

| Отнесены расходы, произведенные ранее и учитываемые в составе расходов будущих периодов: | ||

| на финансовый результат текущего финансового года | 1 401 20 000 | 1 401 50 000 |

| на себестоимость готовой продукции текущего финансового года | 1 109 60 000 | |

| Отражены расходы по отпускным, произведенные в текущем финансовом году, но относящиеся к очередным финансовым периодам | 1 401 50 211 | 1 302 11 730 |

| Списаны расходы учреждения по оплате неотработанных дней отпуска, не возмещенные уволившимися работниками (сотрудниками), учитываемые в составе расходов будущих периодов, при увольнении работника | 1 401 20 273 | 1 401 50 211

1 401 50 213 |

Доходы будущих периодов: что к ним относят

ДБП – средства, которые фактически были получены предприятием в нынешнем отчетном периоде, но должны учитываться впоследствии в других, еще не наступивших отрезках времени.

ДБП – средства, которые фактически были получены предприятием в нынешнем отчетном периоде, но должны учитываться впоследствии в других, еще не наступивших отрезках времени.

Рассматривая деятельность стандартной коммерческой организации, к ним в первую очередь следует отнести авансовые оплаты от покупателей за еще не предоставленные услуги или неотгруженные товары.

На момент непосредственного оприходования поступивших доходов, когда товары или услуги не доставлены клиентам, оплата за них должна относиться к пассиву. Это обусловлено тем, что в действительности обоюдные обязательства по заключенному имеющемуся договору еще не выполнены в полной мере, и данные денежные средства не заработаны организацией.

Обобщая вышесказанное, в актив баланса невозможно зачислить поступления, которые в текущий момент нельзя сопоставить с относящимися к ним расходами.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

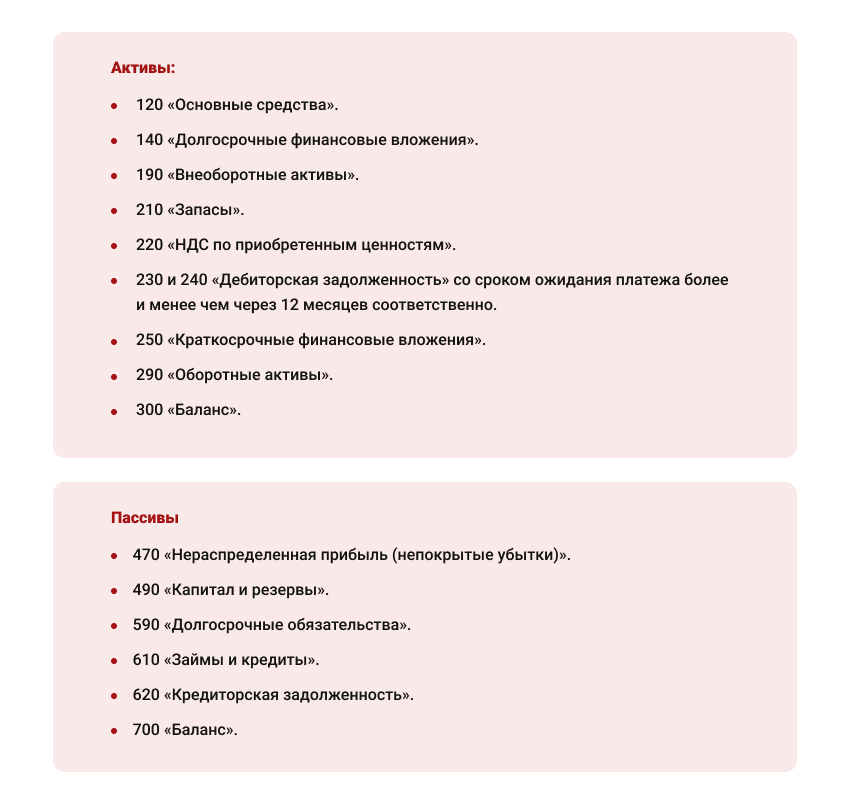

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Счета-корреспонденты субсчетов счёта 98

Поскольку недостача, абонентская плата и безвозмездная передача материалов – это кардинально различные в бухгалтерском понимании источники финансов, то и корреспонденции субсчетов будут существенно отличаться.

Проводки по субсчёту 98.1

Субсчёт 98.1 отражает поступление денежных средств в текущем периоде, но относящихся к будущим месяцам или кварталам. Это поступление коммунальных платежей, оплата проездных билетов на месяц, абонентская плата за телефонные услуги, арендные платежи и пр. Кредитная часть субсчёта 98.1 корреспондирует со счетами, отражающими путь поступления этих доходов:

- – приём наличных;

- – расчёт безналичным способом;

- – использование валютных денежных единиц и т.д.

Соответственно при наступлении периода, в счёт которого поступили доходы, будет использоваться проводка Дт98.1 в корреспонденции со счётом, отражающим использование этих средств.

Аналитический учёт по данному субсчёту ведут по каждому виду доходов.

Проводки по субсчёту 98.2

Подаренные организации активы отражаются на субсчёте 98.2. Кредитная часть субсчёта корреспондирует со счетами, отражающими цель поступления актива:

- – при вложениях во внеобортные активы;

- – при поступлении целевого финансирования на реализацию проекта.

Списание средств с этого субсчёта отражается проводкой Дт98.2 – Кт91:

- при начислении амортизации на подаренные основные средства;

- при списании затрат на производство по подаренным материалам.

Аналитический учёт по данному субсчёту ведут по каждому безвозмездному поступлению.

Проводки по субсчёту 98.3

Субсчёт 98.3 учитывает предстоящие поступления от виновных лиц для покрытия недостачи. Это может быть как добровольное признание их вины и согласие на возмещение, так и по решению суда. Чаще всего используются проводки:

- Дт94 – Кт98.3 – отражение суммы выявленной в предыдущем отчётном периоде недостачи;

- Дт73 – Кт94 – отражение предстоящих поступлений от виновных лиц;

- Дт50 (51,52) – Кт73 – при поступлении возмещения;

- Дт98.3 – Кт91 – отражение реально поступивших денежных средств в счёт погашения выявленной ранее недостачи.

Работы (услуги) с длительным производственным циклом по иностранному контракту

Порядок отражения в налоговом учете доходов по «длительным» договорам, расчеты по которым осуществляются в валюте, изложен в Письмах Минфина России от 21.03.2008 N 03-03-06/1/118, УФНС по г. Москве от 28.11.2008 N 19-12/111003.

Сущность его заключается в том, что организации, осуществляющие производства с длительным технологическим циклом, в случае получения в рамках указанного производства доходов в иностранной валюте первоначально пересчитывают их в рубли по официальному курсу, установленному ЦБ РФ, на дату их признания.

В соответствии с положениями ст. ст. 250 и 265 НК РФ курсовой разницей признается курсовая разница, возникающая при дооценке (уценке) имущества в виде валютных ценностей и требований, выраженных в иностранной валюте, либо при уценке (дооценке) выраженных в иностранной валюте обязательств. Поскольку признание доходов, полученных в рамках производства с длительным технологическим циклом, производится налогоплательщиком исключительно в целях налогообложения прибыли и при этом задолженность по договору не возникает, пересчет размера уже исчисленных и признанных доходов (в том числе и полученных в иностранной валюте, возникших в предыдущих периодах признания доходов в рамках производства с длительным технологическим циклом) не производится.

По окончании производства с длительным технологическим циклом и сдаче работ (услуг), осуществленных в рамках этого технологического цикла, организации необходимо определить размер полученного дохода, подлежащего учету на дату его признания по курсу, установленному на дату передачи права собственности итогов работ. Размер исчисленного дохода уменьшается на суммы, ранее признанные для целей налогообложения на основании п. 3 ст. 248 НК РФ, как не подлежащие повторному включению в состав доходов.

Полагаем, что данный порядок следует толковать следующим образом.

Пример 5. Организация выполняла работы для иностранной фирмы в соответствии с договором, срок действия которого — с 1 сентября 2009 г. по 30 апреля 2010 г.

Предположим, что работы были начаты в сентябре 2009 г. и сданы в срок, установленный договором. Контрактная стоимость заказа — 30 000 евро.

Учетной политикой организации установлено:

— отчетными периодами являются квартал, полугодие, девять месяцев;

— доходы по долгосрочным договорам, не предусматривающим поэтапную сдачу работ, признаются пропорционально фактическим расходам в общем объеме расходов по этим договорам.

Согласно такому распределению доход организации составил: в III квартале 2009 г. — 4000 евро; в IV квартале 2009 г. — 12 500 евро; в I квартале 2010 г. — 10 500 евро; во II квартале 2010 г. — 3000 евро.

Рассчитаем доход на дату его признания в каждом отчетном (налоговом) периоде:

| Квартал | Сумма дохода, евро |

Дата признания дохода |

Курс евро на дату признания дохода, руб/евро |

Сумма дохода, евро |

| III квартал 2009 г. | 4 000 | 30.09.2009 | 44,0068 | 176 027 |

| IV квартал 2009 г. | 12 500 | 31.12.2009 | 43,3883 | 542 354 <*> |

| I квартал 2010 г. | 10 500 | 31.03.2010 | 39,7028 | 416 879 <*> |

| II квартал 2010 г. | 30 000 | 30.04.2010 | 38,7020 | 1 161 060 <**> |

———————————

<*> Перерасчет «предыдущего» дохода не производится.

<**> В отчетном периоде, на который приходятся срок окончания договора и передача результатов выполненных работ, определение дохода должно производиться не из расчета оставшейся суммы в валюте (3000 евро (30 000 — 4000 — 12 500 — 10 500)), а исходя из общей суммы договора 50 000 евро, пересчитанной по курсу, действующему на дату перехода права собственности (дату подписания акта выполненных работ).

Как следует из разъяснений Минфина, размер исчисленного дохода уменьшается на суммы, ранее признанные для целей налогообложения. Таким образом, размер дохода за II квартал 2010 г. составит 25 800 руб. (1 161 060 — 176 027 — 542 354 — 416 879).

В декларации по налогу на прибыль будет отражено:

— за девять месяцев 2009 г. — 176 027 руб.;

— за 2009 г. — 718 381 руб. (176 027 + 542 354);

— за I квартал 2010 г. — 416 879 руб.;

— за полугодие 2010 г. — 442 679 руб. (416 879 + 25 800).

Организация налогового учета, Доходы

НДФЛ и страховые взносы перечислены в бюджет в установленные сроки.

Согласно трудовому законодательству работодатель вправе предоставить отпуск «авансом», то есть до отработки работником соответствующего периода, за который предоставляется отпуск. В этом случае затраты учреждения по оплате отпуска следует учитывать в качестве расходов будущих периодов (Письмо Минфина РФ от 05.06.2017 № 02‑06‑10/34914).

В учете казенного учреждения будут отражены следующие корреспонденции счетов:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|

| Отражены расходы будущих периодов по оплате отпуска, предоставленного «авансом» | 1 401 50 211 | 1 302 11 730 | 12 000 |

| Удержан НДФЛ с отпускных | 1 302 11 830 | 1 303 01 730 | 1 560 |

| Перечислены отпускные на «зарплатную» карту работника

(12 000 — 1 560) руб. |

1 302 11 830 | 1 304 05 211 | 10 440 |

| Перечислен НДФЛ в бюджет | 1 303 01 830 | 1 304 05 211 | 1 560 |

| Начислены страховые взносы с отпускных: | |||

| на ОПС | 1 401 50 213 | 1 303 10 830 | 2 640 |

| на ВНиМ | 1 303 02 830 | 348 | |

| на ОМС | 1 303 07 830 | 612 | |

| на «травматизм» | 1 303 06 830 | 24 | |

| Перечислены в бюджет страховые взносы: | |||

| на ОПС | 1 303 10 830 | 1 304 05 213 | 2 640 |

| на ВНиМ | 1 303 02 830 | 348 | |

| на ОМС | 1 303 07 830 | 612 | |

| на «травматизм» | 1 303 06 830 | 24 | |

| По истечении периода, за который предоставлялся отпуск | |||

| Отражено отнесение на финансовый результат текущего финансового года расходов будущих периодов: | |||

| по уплате отпускных | 1 401 20 211 | 1 401 50 211 | 12 000 |

| по уплате страховых взносов | 1 401 20 213 | 1 401 50 213 | 3 624 |

Обращаем ваше внимание, что обязательства в счет предстоящей оплаты отпусков за фактически отработанное время или по выплате компенсаций за неиспользованный отпуск, включая платежи на обязательное социальное страхование работника, подлежат отражению в составе резервов предстоящих расходов на счете 1 401 60 000 (п. 302.1 Инструкции № 157н). Основное их отличие от расходов будущих периодов заключается в том, что сумма резерва отражается в учете в оценочном значении, и в результате погашения (исполнения) отложенного обязательства учреждению только предстоит понести расходы

В составе же расходов будущих периодов учитываются произведенные (начисленные) учреждением затраты, сумма которых точно определена, но эти затраты относятся к следующим отчетным периодам, поэтому они не признаются единовременно.

Казенное учреждение заключило договор ОСАГО на период с 1 января 2017 года по 31 декабря 2017 года в отношении служебного автомобиля. Сумма страховой премии составила 15 000 руб. Согласно учетной политике затраты на страховку учитываются на момент заключения договора в расходах будущих периодов, а затем ежемесячно в течение действия договора включаются в текущие расходы в размере 1/12 величины страховой премии.

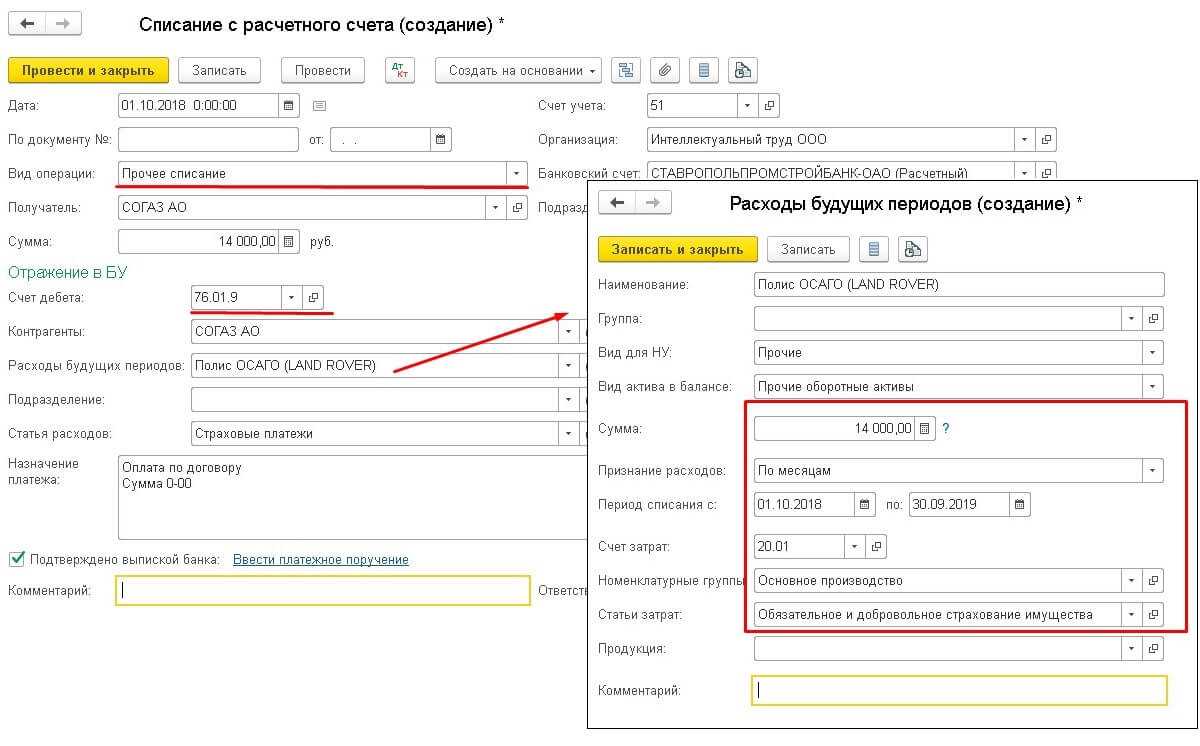

В бюджетном учете данные операции отразятся следующим образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|

| Перечислена страховая премия страховщику | 1 206 26 560 | 1 304 05 226 | 15 000 |

| Отражены расходы будущих периодов в сумме страховой премии по договору ОСАГО | 1 401 50 226 | 1 302 26 730 | 15 000 |

| Учтена предварительная оплата по договору со страховщиком при получении полиса ОСАГО | 1 302 26 830 | 1 206 26 660 | 15 000 |

| Ежемесячно в течение действия договора ОСАГО | |||

| Отнесена часть страховой премии на текущий финансовый результат

(15 000 руб. / 12 мес.) |

1 401 20 226 | 1 401 50 226 | 1 250 |

* * *

Обобщив вышеизложенный материал, выделим основные моменты:

1) перечень основных поступлений и затрат, которые следует учитывать в составе доходов и расходов будущих периодов, приведен в п. 301, 302 Инструкции № 157н. Однако он не является исчерпывающим. Исходя из специфики своей деятельности, учреждение вправе закрепить в учетной политике иные доходы и расходы, а также критерии отнесения полученных сумм, произведенных выплат к доходам и расходам будущих периодов;

2) поступления (перечисления) денежных средств в счет предстоящих поставок товаров (выполнения работ, оказания услуг), то есть авансы, доходами (расходами) будущих периодов не являются;

3) доходы и расходы будущих периодов учитываются на счетах 1 401 40 000 и 1 401 50 000 в момент их получения (совершения), начисления. Впоследствии они постепенно относятся на финансовый результат текущего финансового года.

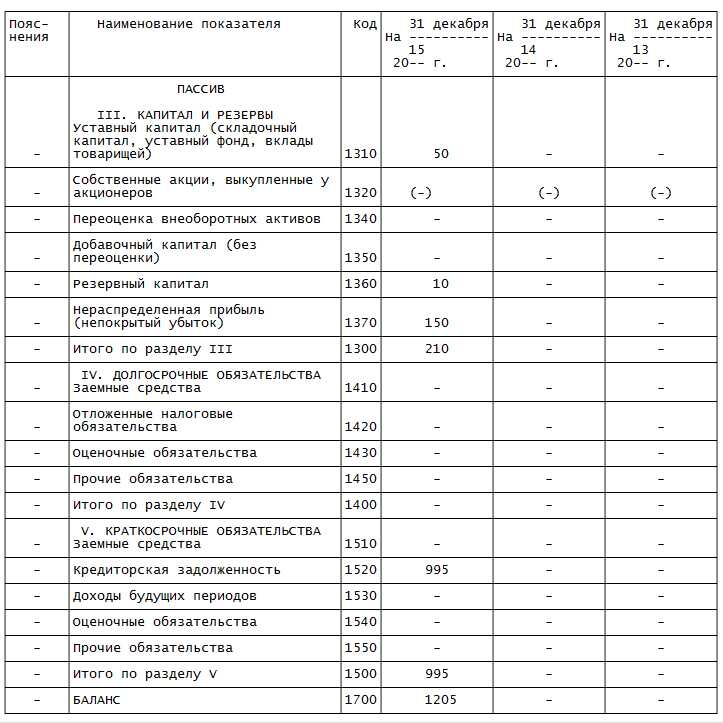

Отражение в балансе предприятия

При составлении итогового баланса ДБП отображаются по строке 1530

При составлении итогового баланса ДБП отображаются по строке 1530

Пассива бухгалтерского баланса в разделе «Краткосрочные обязательства»

(см. рис.).

Здесь показываются стоимость полученных на безвозмездных основаниях фондов, поступления за выявленные хищения и недостачи прошедших промежутков и суммы целевого финансирования, поступившие в организацию за прошедший календарный год.

При заполнении баланса необходимо помнить, что для целей составления корректной бухгалтерской отчетности полученные авансы должны отражаться обособленно

от ДБП.

Поэтому перечисленные в счет аванса оплаты подлежат учету по строке 1520

и являются одной из составляющих кредиторской задолженности.

Фактически, по строке 1530

в конечном итоге нужно показать суммы сальдо кредита счета 98 и сальдо кредита счета 86 в аналитике предоставленного целевого финансирования.

Но в том случае, когда сумма неиспользованного целевого финансирования является в общих показателях оборотов организации крупной и существенной, то ее желательно показывать отдельно. Для отображения может служить специальная строка раздела «Краткосрочные обязательства».

Учет ДБП: счет 98

Учет ДБП отражается на счете 98, являющийся пассивным. Начальное сальдо счета показывает общую сумму доходов на начало анализируемого отрезка времени. По кредиту показываются те виды доходов, которые надлежит отнести к грядущим периодам. Оборот счета по дебету отражает, какая именно сумма была списана в другие счета учета за данный промежуток.

Конечное сальдо показывает суммы несписанных доходов на конец установленного интервала.

Помимо авансовых поступлений от клиентов, на этом счете целесообразно отражать и такие виды доходов, как:

- оплата за обусловленную договором аренду, полученная авансом раньше срока, фигурирующего в договоре;

- абонентская плата в счет эксплуатации телефонной стационарной и мобильной связи и интернета, оплаченная контрагентами до наступления указанных в договорах периодах;

- имущество и активы, которые организация оприходовала по документам дарения;

- планируемые поступления по недостачам, которые имели место в прошлых промежутках, но подтверждены документально в нынешнем периоде.

У счета 98 в стандартном плане счетов имеется 4 субсчета, и учет по всем регламентированным субсчетам должен вестись в строгой аналитике определенного вида приобретенной выгоды. Так, на субсчете 1 показываются оплата аренды, коммунальных ежемесячных услуг, абонентская оплата услуг коммуникаций и выручка за перевозку грузов.

На субсчете 2 показываются суммы активов, которые были получены предприятием по договорам дарения. Учет проходит по каждому виду таких активов и показывает их рыночную стоимость, отраженную датой фактического принятия к учету.

Субсчет 3 учитывает грядущие поступления тех сумм недостач материалов и фондов, которые были выявлены в прошедших промежутках. Также по этому субсчету показываются суммы, взыскиваемые в ходе судебных разбирательств.

По субсчету 4 отображаются суммы фактической себестоимости недостающих или поврежденных товаров и материалов, остаточная стоимость недостающих или сломанных основных средств и суммы установленных потерь частично поврежденных материалов.

В том случае, если коммерческому предприятию на государственной целевой основе в отчетном периоде было предоставлено финансирование в виде материальной помощи, грантов или субсидий, его учет необходимо отразить на субсчете 2 счета 98.

Этот счет впоследствии корреспондирует со счетом 86 «Целевое финансирование». Данный аспект важен при последующем составлении отчетности.

Общие сведения

При отгрузке продукции осуществляется ее продажа. Как правило, в процессе этой операции отражаются доходы. Право собственности на товар переходит в момент передачи его приобретателю. Продукции на складе нет, соответственно, возникает возможность требовать от контрагента оплаты. В этом случае предстоящего дохода нет. Перспективы возможного поступления прибыли также не относятся к делу. На практике бухгалтерия фиксирует только совершенные операции и исходит из принципа соответствия. Он сводится к следующему. Поступления должны соответствовать затратам, за счет которых они получены.