Закрытие 25 счёта

На 25 счёте принято отражать косвенные затраты, связанные с производственным процессом.

В конце каждого месяца затраты с 25 счёта закрываются на 20 счёт путём распределения общепроизводственных расходов на виды продукции, работ, услуг. Производится это распределение пропорционально показателям, предусмотренным учётной политикой организации.

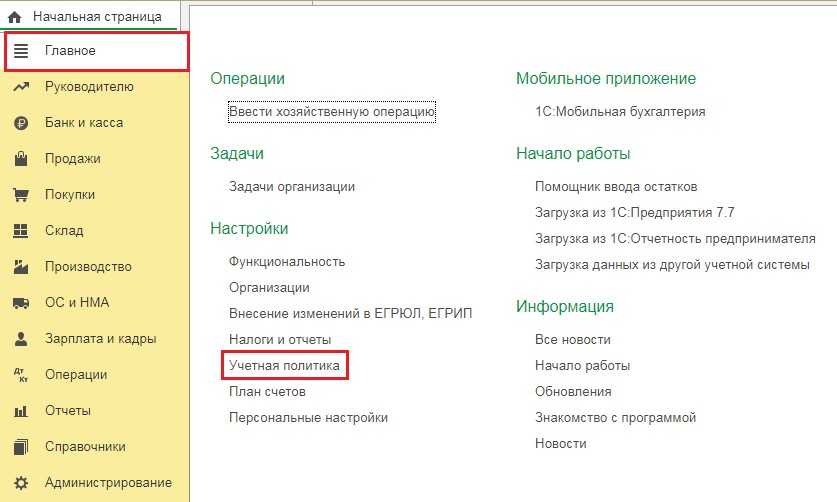

Обратимся к настройкам учётной политики («Главное» — «Учётная политика»).

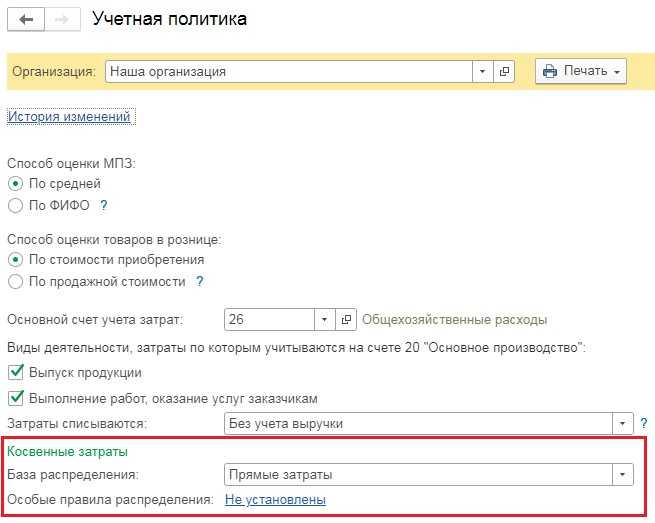

В графе «База распределения» выбирается показатель, пропорционально которому 25 счёт будет относиться на 20-й. Это могут быть прямые затраты, оплата труда и другие.

При этом некоторым организациям нужно, чтобы затраты подразделений, например, Цеха № 1 распределялись относительно оплаты труда, а Цеха № 2 — по плановой себестоимости выпуска.

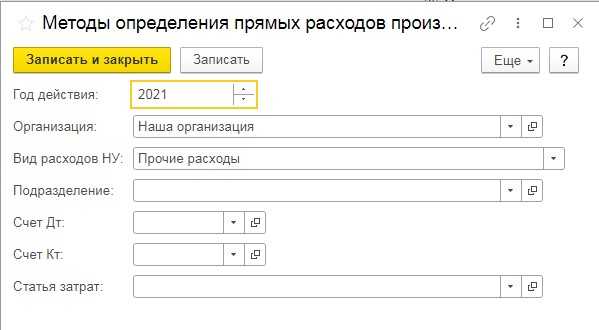

С бухгалтерским учётом разобрались. В налоговом же учёте распределение затрат происходит благодаря настройке перечня прямых затрат, который мы рассматривали выше.

Рассмотрим пример. Установим в учётной политике базой распределения косвенных затрат 25го счёта — оплату труда. Особые правила распределения заполнять не будем.

Затем введём затраты на 25 счёт.

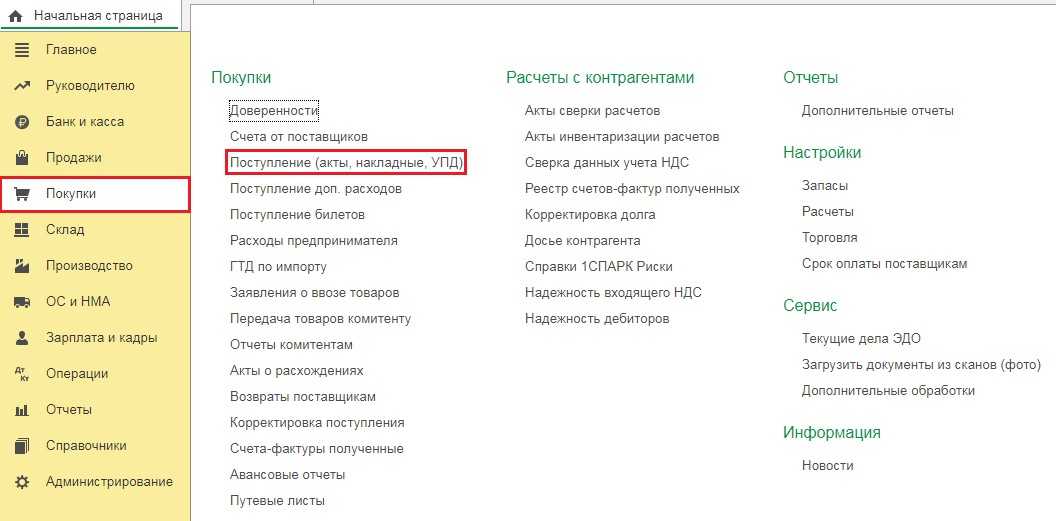

Для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные, УПД)». В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего меню кликнем на «Услуги (акт, УПД)».

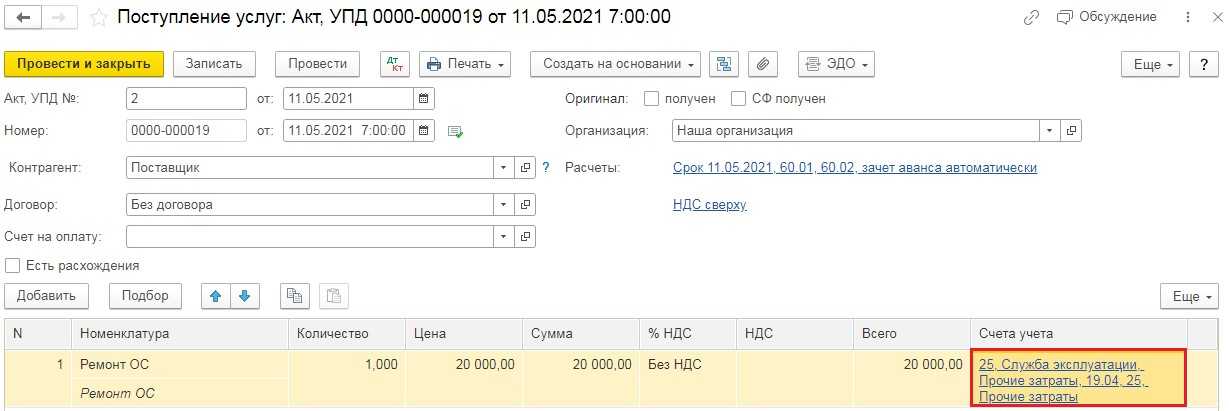

В новом документе введём данные из акта: номер, дата, наименование контрагента, договор. Затем в табличную часть документа добавим строку с услугой «Ремонт ОС» и отнесём её на 25 счёт. Проведём документ.

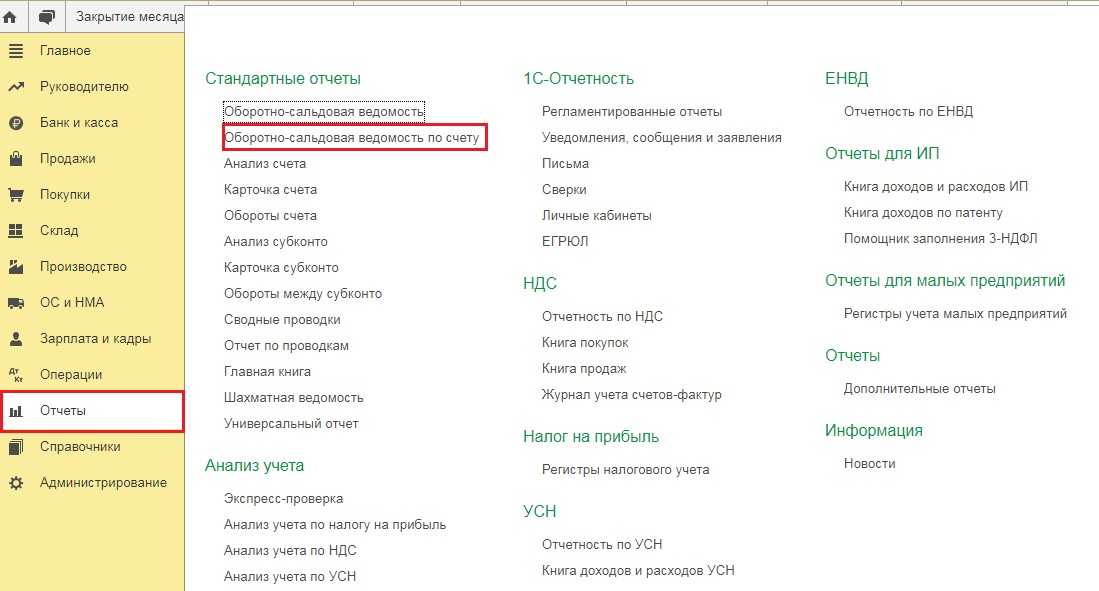

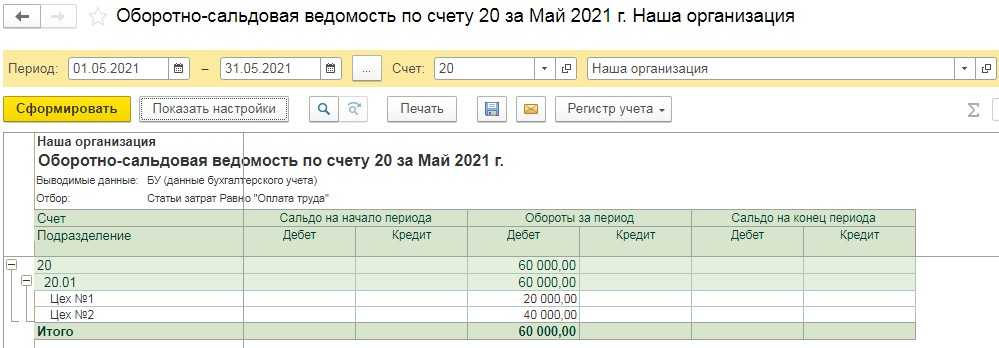

Прежде чем переходить к закрытию месяца посмотрим и проанализируем базу распределения расходов. Сформируем оборотно-сальдовую ведомость по счёту 20 с отбором по статье затрат «Оплата труда» в разрезе подразделений. Для этого перейдём в раздел «Отчёты» и выберем пункт «Оборотно-сальдовая ведомость по счёту».

В открывшемся окне отчёта установим период и выберем счёт 20, а затем нажмём на кнопку «Настройки». На первой вкладке «Группировка» установим флаг «Подразделение», а на вкладке «Отбор» укажем «Статьи затрат — равно — Оплата труда» и сформируем отчёт.

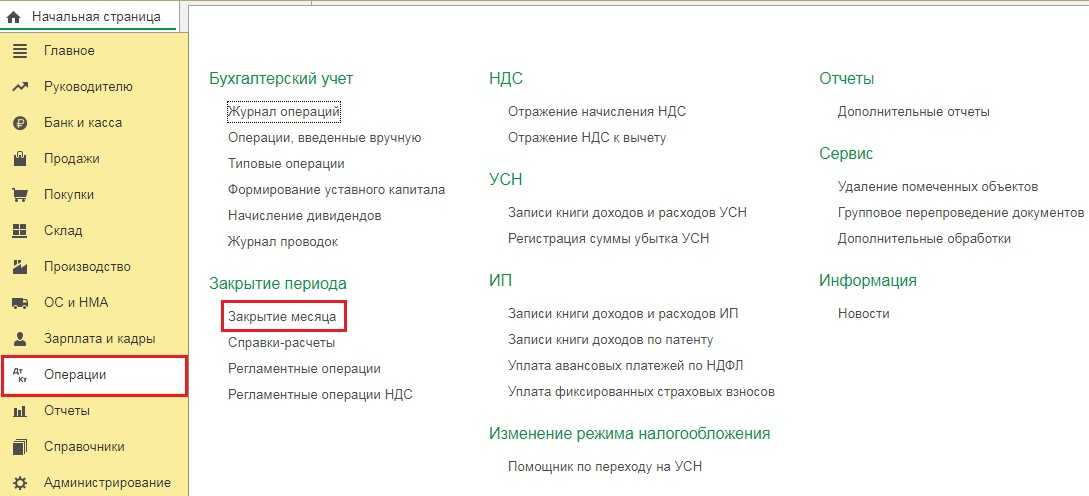

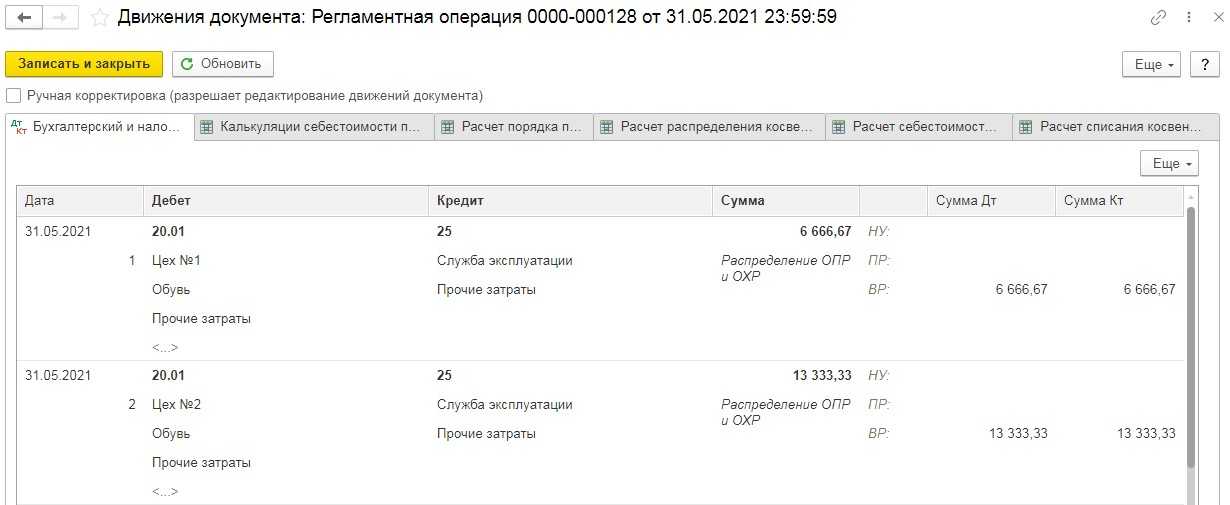

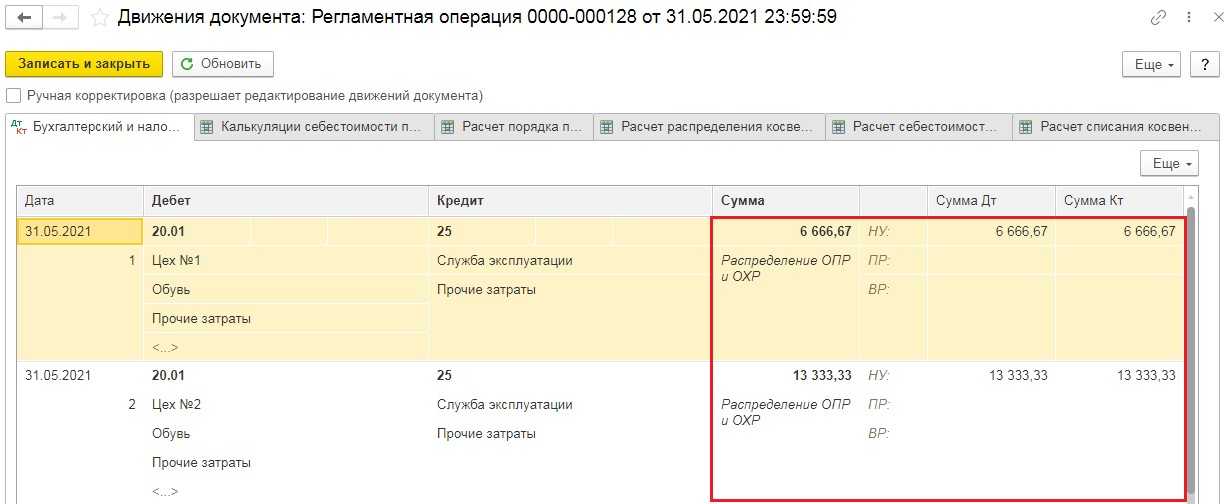

Получается затраты на 25 счёте будут распределяться на 20й в пропорции 1/3 и 2/3. Перейдём в раздел «Операции» и выберем пункт «Закрытие месяца».

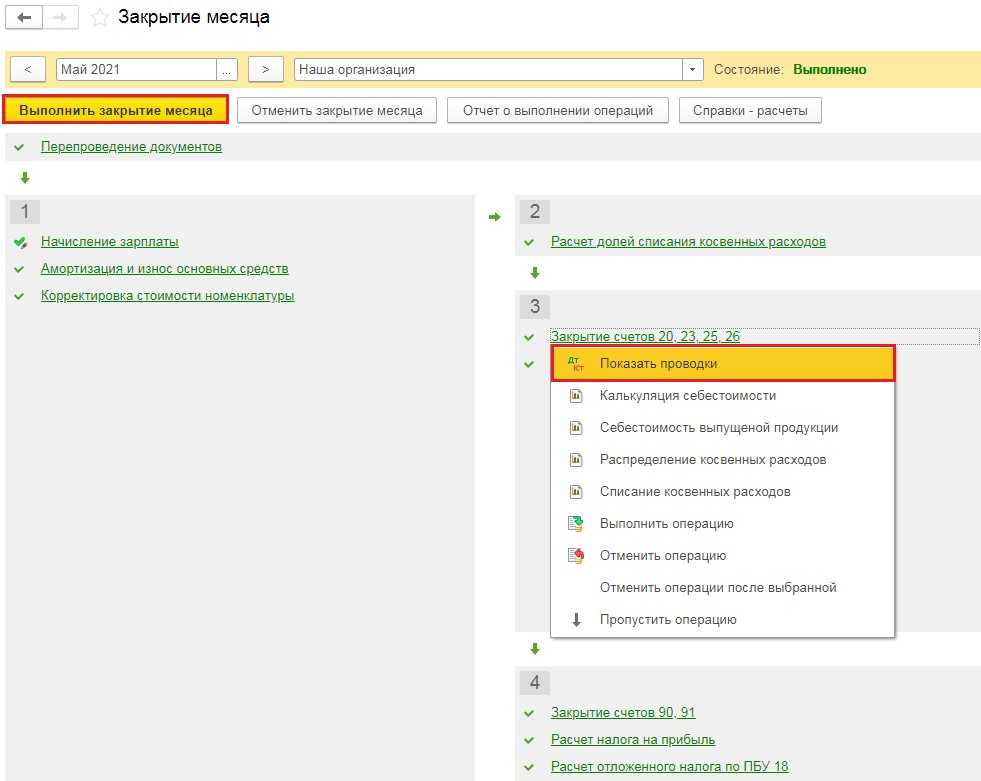

В открывшемся окне выберем нужный нам месяц и нажмём на кнопку «Выполнить закрытие месяца». Когда все пункты обработки будут выполнены (шрифт станет зелёного цвета), нажмём на операцию «Закрытие счетов 20, 23, 25, 26» и в новом окошке выберем «Показать проводки».

В проводках мы увидим, что сумма затрат на 25 счёте (в нашем примере 20 000 рублей) была распределена по цехам пропорционально начисленной заработной плате. Проверить это легко, нужно 20 000 рублей поделить на 3, чтобы получить сумму для Цеха № 1 и умножить на 2/3, чтобы рассчитать сумму для Цеха № 2.

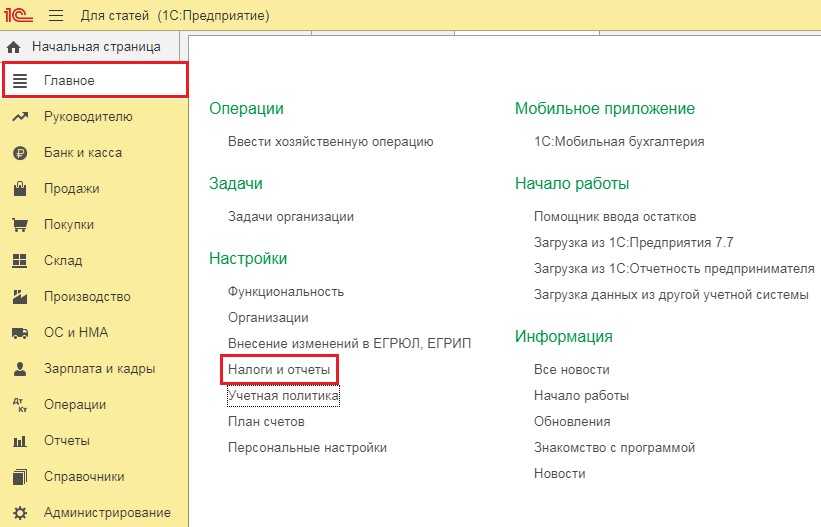

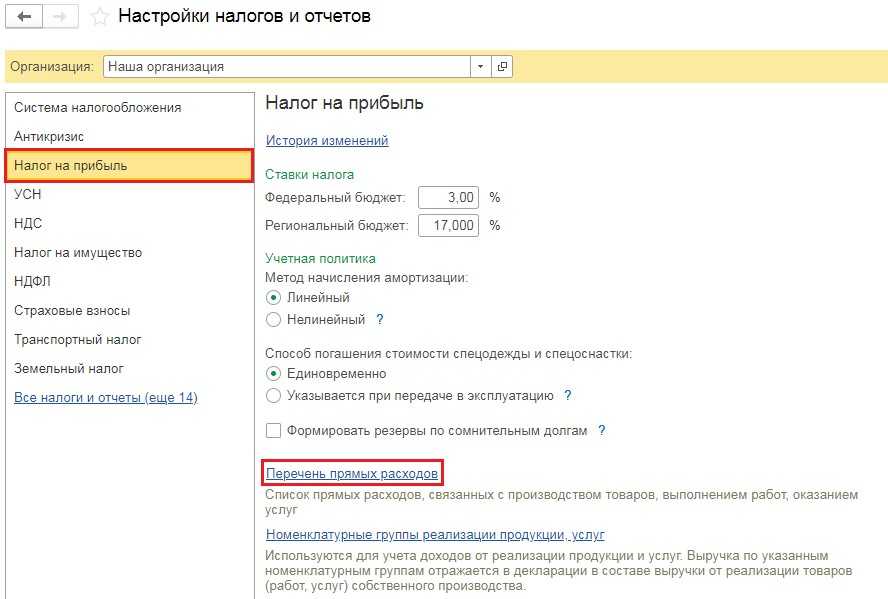

Для того, чтобы программа закрывала 25 счёт в налоговом учёте, также, как и в бухгалтерском, перейдём в раздел «Главное» и выберем пункт «Налоги и отчёты».

Добавим новую строку, в которой укажем, что затраты с видом расходов в налоговом учёте «Прочие затраты» относятся к прямым. Такая настройка будет выглядеть следующим образом.

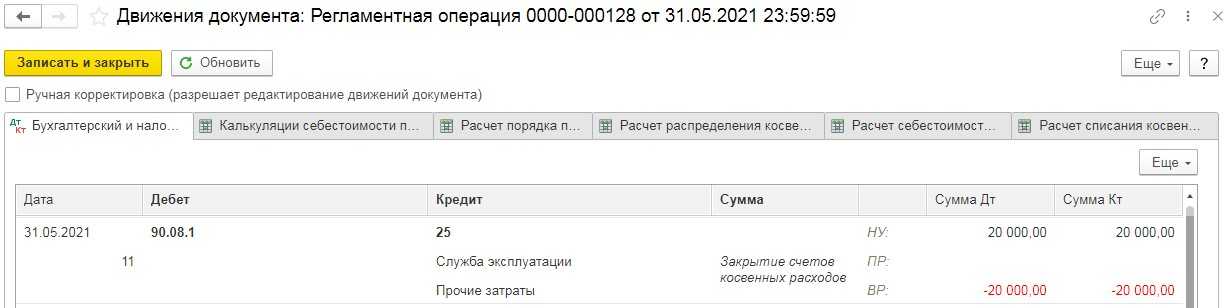

Повторим закрытие месяца и проанализируем проводки.

Разниц между бухгалтерским и налоговым учётом не возникает, распределение затрат происходит пропорционально оплате труда в обоих учётах.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь

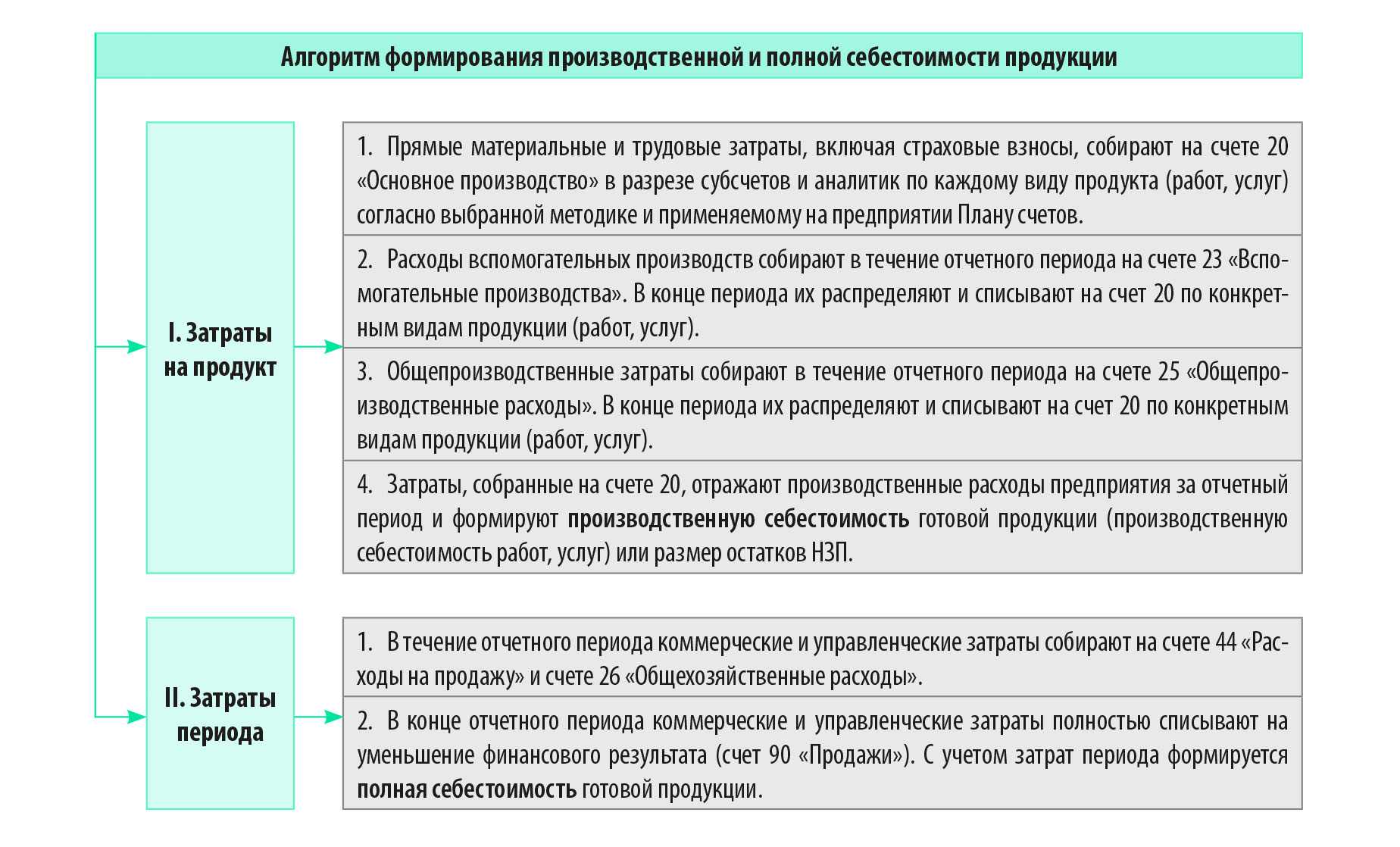

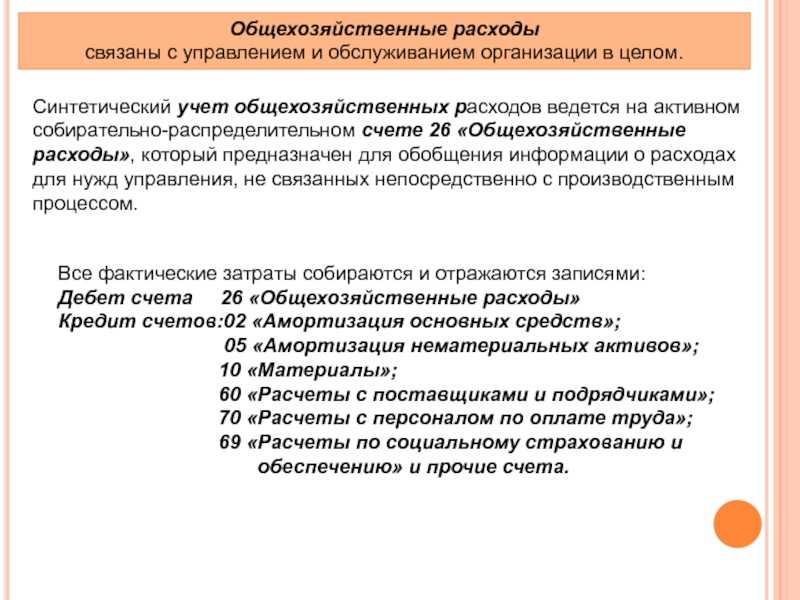

Счета бухгалтерского учета

Все бухгалтерские счета, используемые российскими организациями, представлены в стандартном Плане счетов. Этот документ утверждается Постановлением Минфина РФ. Его использование обязательно для всех субъектов, осуществляющих экономическую деятельность на территории страны (за исключением кредитных и государственных бюджетных организаций).

К Плану счетов для единства принципов его использования Минфин прилагает инструкцию. Бухгалтерские счета подразделяются на несколько основных групп (разделы плана счетов). Каждая из групп используется для обобщения информации об определенной категории хозяйственных операций, осуществляемых фирмой в рамках бизнес-процесса. Например, есть группа счетов, которая предназначена для регистрации информации о производственных запасах (сырье, материалы, запасные части и т.д.) или о затратах на производство.

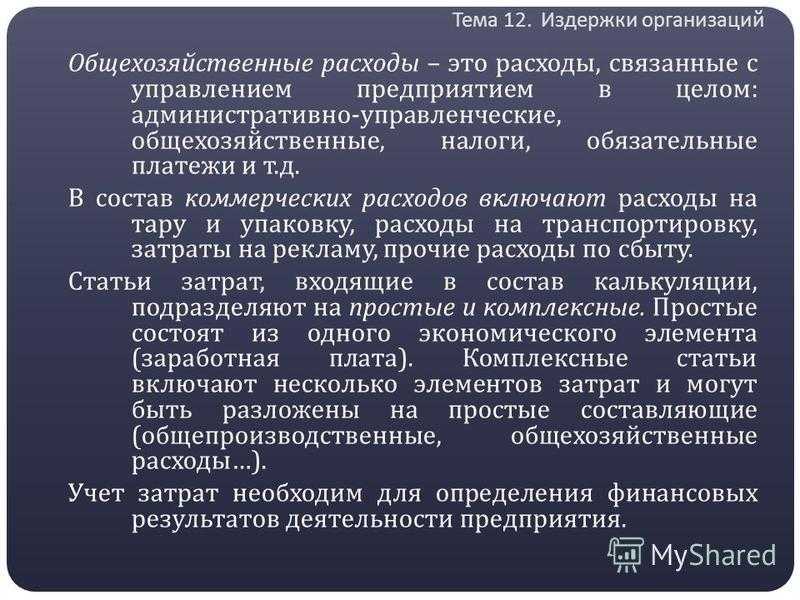

Распределение расходов

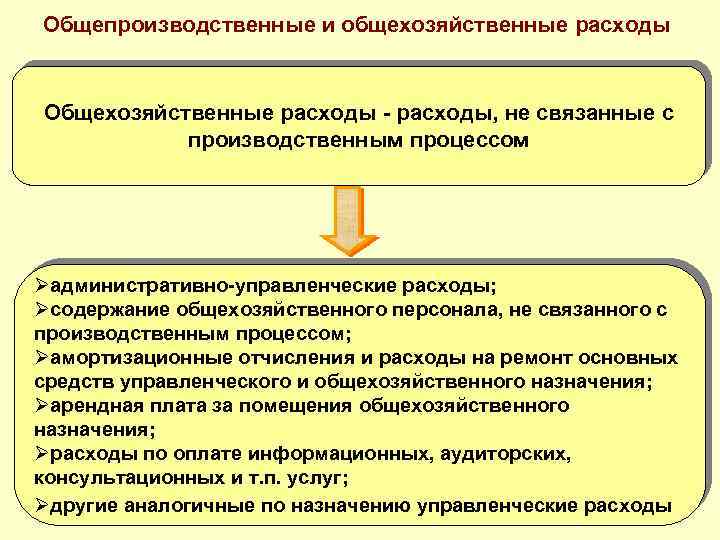

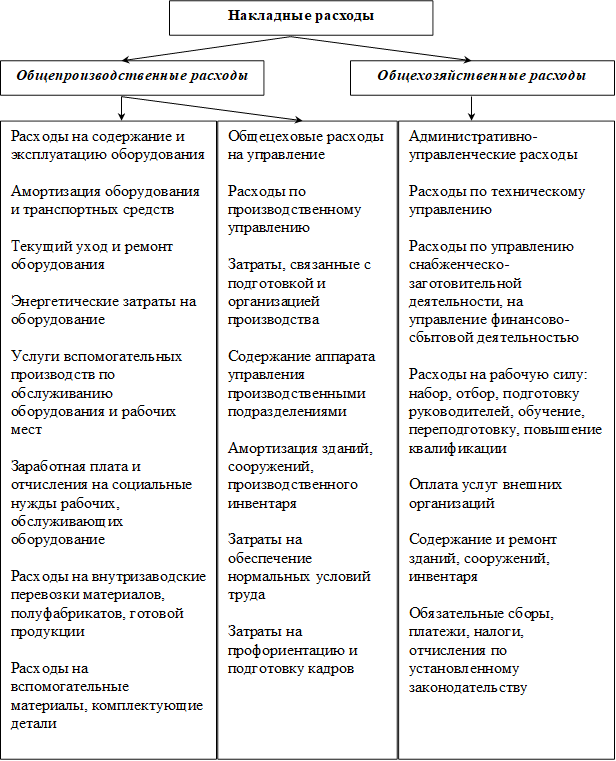

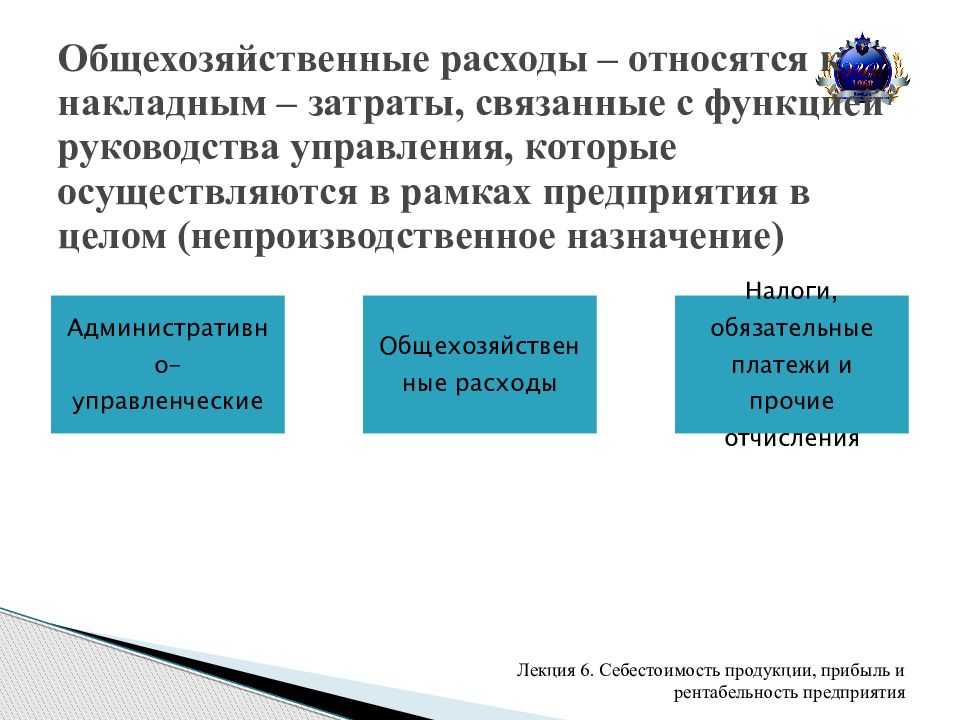

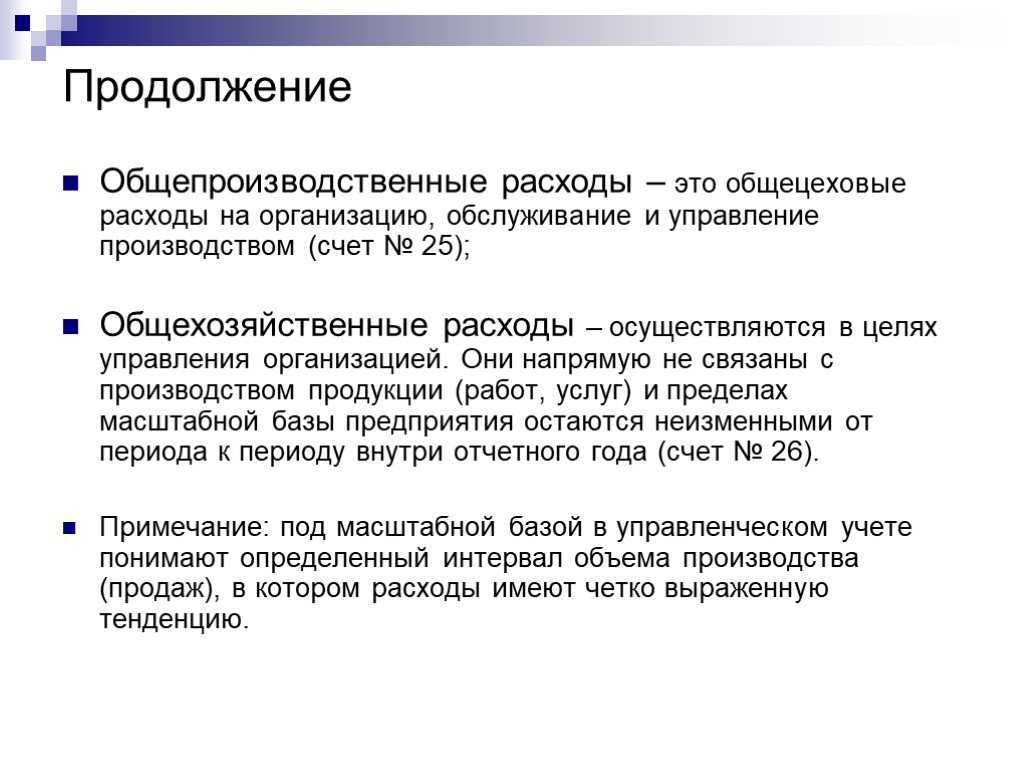

Общепроизводственные и общехозяйственные расходы связаны с выпуском разных видов продукции (работ, услуг), а также обеспечивают работу организации в целом. Поэтому в отличие от прямых (основных) затрат эти расходы считаются косвенными (накладными).

В конце отчетного периода счета 25 и 26 закрываются. Накопленные на них расходы списываются в дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» или 90 «Продажи» пропорционально показателям, которые должны быть установлены в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Базой для распределения косвенных расходов между основным, вспомогательным и обслуживающим производствами могут быть, например, следующие показатели:

заработная плата основных производственных рабочих;

прямые затраты при цеховой структуре организации;

количество отработанных машино-часов работы оборудования;

размер производственных площадей;

материальные затраты;

объем выработки в натуральных или стоимостных показателях.

Например, в производствах со значительной долей расходов на оплату труда косвенные расходы целесообразно распределять пропорционально зарплате основных производственных рабочих. Косвенные расходы распределите пропорционально материальным затратам (стоимость сырья, материалов, запасных частей и т. д.) в том случае, если они составляют значительную долю в себестоимости произведенной продукции.

Пример распределения косвенных расходов, связанных с выполнением производственного заказа. Организация применяет позаказный метод калькулирования себестоимости

В апреле ООО «Производственная фирма «Мастер»» приняло и выполнило два производственных заказа (№ 1 и № 2) на изготовление специального транспортного оборудования. Учетной политикой «Мастера» предусмотрено, что общепроизводственные и общехозяйственные расходы распределяются пропорционально зарплате производственных рабочих, занятых в выполнении каждого заказа.

В апреле фактическая сумма расходов составила:

- общепроизводственных – 100 000 руб.;

- общехозяйственных – 125 000 руб.

Прямые расходы по заказу № 1 составили:

- стоимость израсходованных материалов – 82 300 руб.;

- зарплата производственных рабочих – 68 500 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 20 687 руб.

Итого по заказу № 1 – 171 487 руб.

Прямые расходы по заказу № 2 составили:

- стоимость израсходованных материалов – 151 500 руб.;

- сумма начисленной заработной платы производственных рабочих – 55 000 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 16 610 руб.

Итого по заказу № 2 – 223 110 руб.

Общая сумма зарплаты производственных рабочих по обоим заказам составила 123 500 руб. (68 500 руб. + 55 000 руб.).

Доля зарплаты производственных рабочих в общей сумме их зарплаты равна:

- по заказу № 1 – 55% (68 500 руб. : 123 500 руб.);

- по заказу № 2 – 45% (55 000 руб. : 123 500 руб.).

На себестоимость заказа № 1 отнесены:

- часть общепроизводственных расходов в сумме 55 000 руб. (100 000 руб. × 55%);

- часть общехозяйственных расходов в сумме 68 750 руб. (125 000 руб. × 55%).

Фактическая себестоимость заказа № 1 составила: 171 487 руб. + 55 000 руб. + 68 750 руб. = 295 237 руб.

На себестоимость заказа № 2 отнесены:

- часть общепроизводственных расходов в сумме 45 000 руб. (100 000 руб. – 55 000 руб.);

- часть общехозяйственных расходов в сумме 56 250 руб. (125 000 руб. – 68 750 руб.).

Фактическая себестоимость заказа № 2 составила: 223 110 руб. + 45 000 руб. + 56 250 руб. = 324 360 руб.

Распределение общехозяйственных расходов

Обычно ОР сразу списывают в расходы текущего периода. В себестоимость их не включают (п. 18 ФСБУ 5/2019). Этот метод называется директ-костинг, или метод сокращенной себестоимости. В этом случае расходы списываются в качестве условно-постоянных в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж».

Дело в том, что начиная с 2021 года вместо прежнего ПБУ 5/01 применяется ФСБУ 5/2019. Благодаря новому стандарту, теперь в состав незавершенного производства и готовой продукции ОР не включаются. Это событие положило конец возможности формирования полной себестоимости. Таким образом, единственно возможным вариантом учета ОР стал директ-хостинг. Списание общехозяйственных расходов на себестоимость продаж по такому методу сопровождается проводкой: Дебет 90 Кредит 26.

Пример формирования себестоимости продукции по способу директ-хостинга

Допустим, в течение месяца со склада в цех № 1 отпущены материалы для производства:

- изделия «А» — на сумму 325 тыс. рублей;

- изделия «Б» — на сумму 100 тыс. рублей.

На начало месяца остатка НЗП и готовой продукции не было.

За месяц произведено 50 изделий «А» и 45 изделий «Б».

Остаток НЗП на конец месяца составил:

- изделий «А» — 15 штук на сумму 150 тыс. рублей;

- изделий «Б» — 5 штук на сумму 20 тыс. рублей.

На последнюю дату месяца начислены:

- амортизация производственного оборудования по цеху № 1 — 55 тыс. рублей;

- зарплата и страховые взносы работникам цеха № 1 — 220 675,68 рубля;

- общепроизводственные расходы — 383 783,80 рубля;

- общехозяйственные расходы — 170 тыс. рублей.

Внутрицеховые косвенные расходы распределяются пропорционально нормативной себестоимости продукции. Нормативная себестоимость изделия «А» — 10 тыс. рублей, изделия «Б» — 4 тыс. рублей.

Общепроизводственные распределяются по подразделениям пропорционально стоимости ОС, доля производства цеха № 1 — 0,25.

1. Рассчитываем величину общепроизводственных и ОР, приходящихся на цех № 1. При этом ОР не распределяем, так как используем метод директ-костинга.

Сумма общепроизводственных расходов, приходящихся на цех № 1, — 95 945,95 рублей (383 783,80 руб. x 0,25)

2. Рассчитываем коэффициент распределения косвенных расходов по изделиям.

|

Наименование продукции |

Нормативная стоимость единицы (руб.) |

Выпуск продукции |

Коэффициент распределения (гр. 4 / сумма строк гр. 4) |

|

|

Количество (шт.) |

Нормативная стоимость (руб.) (гр. 2 x гр. 3) |

|||

| 1 | 2 | 3 | 4 | 5 |

| Изделие «А» | 10 тыс. | 50 | 500 тыс. | 0,74 |

| Изделие «Б» | 4 тыс. | 45 | 180 тыс. | 0,26 |

3. Распределяем косвенные затраты по изделиям.

|

Продукция |

Коэффициент распределения | Амортизация (руб.) | Зарплата и взносы (руб.) | Общепроизводственные расходы (руб.) |

Итого косвенных затрат (руб.) |

| Цех № 1 | 1,0 | 55 тыс. | 220 675,68 | 95 945,95 | 371 621,63 |

| Изделие «А» | 0,74 | 40 700 | 163 300 | 71 000 | 275 000,00 |

| Изделие «Б» | 0,26 | 14 300 | 57 375,68 | 24 945,95 | 96 621,63 |

4. Рассчитываем общую сумму затрат и себестоимость выпуска по изделиям.

| Продукция | НЗП на начало месяца (руб.) | Прямые затраты за месяц (руб.) | Косвенные затраты за месяц (руб.) |

Всего затратза месяц (руб.) (Д сч. 20), гр. 3 гр. 4 |

НЗП на конец месяца (руб.) |

Себестоимость выпущенной продукции (руб.) (Д сч. 43), гр.2 гр. 5 — гр. 6 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Изделие «А» | 325 тыс. | 275 тыс. | 600 тыс. | 150 тыс. | 450 тыс. | |

| Изделие «Б» | 100 тыс. | 96 621,63 | 196 621,63 | 20 тыс. | 176 621,63 |

5. Рассчитываем себестоимость единицы продукции.

| Продукция | Себестоимость выпущенной продукции | Количество выпущенной продукции |

Себестоимость единицы (руб.) (гр. 3 / гр. 2) |

| 1 | 2 | 3 |

4 |

| Изделие «А» | 450 тыс. | 50 | 9 тыс. |

| Изделие «Б» | 176 621,63 | 45 | 3 924,93 |

Примеры проводок

Можно рассмотреть, как закрыть счет 26 на себестоимость одного вида продукции: ООО «Свисток» производит чайники из нержавейки по фактической себестоимости. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все хозяйственные издержки списываются на себестоимость продукции. Распределение ведется по плановой себестоимости.

В июле 2019 года прямые расходы составили 85 000 рублей:

- зарплата работников на производстве — 19 000 рублей;

- страховые взносы — 6 000 рублей;

- материальные затраты — 60 000 рублей.

Косвенные расходы составили 18 000 рублей:

- зарплата административно-хозяйственного персонала — 15 000 рублей;

- страховые взносы — 3 000 рублей.

Какие проводки сделает бухгалтер:

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.07.2019 | 43 | 40 | 89 000 | Выпуск продукции по плановой себестоимости |

| 15.07.2019 | 20 | 10 | 60 000 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.07.2019 | 20 | 70 | 19 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 500 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 3 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.07.2019 | 26 | 70 | 15 000 | Начислена зарплата |

| 31.07.2019 | 70 | 68 | 2 000 | Удержан НДФЛ |

| 31.07.2019 | 20 | 69 | 1 000 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.07.2019 | 20 | 26 | 15 000 | Закрытие счета 26 (зарплата) |

| 31.07.2019 | 20 | 26 | 1 000 | Закрытие счета 26 (страховые взносы) |

| 31.07.2019 | 40 | 20 | 98 500 | Списание фактической себестоимости на готовую продукцию (22 500 (Оплата труда) + 60 000 (Материальные затраты) + 16000 (Общехозяйственные расходы) |

| 31.07.2019 | 43 | 40 | 19 000 | Корректировка стоимости продукции до фактической |

Во втором примере указано, как рассчитать и списать затраты, когда счет 26 закрывается по методу директ-костинг: ООО «Полимер» занимается производством продукции. Прямые расходы отражаются на счете 20 «Основное производство», косвенные на счете 26 «Общехозяйственные расходы». В учетной политике компании отражено, что все общехозяйственные издержки списываются на себестоимость продукции. Распределение ведется по методу директ-костинг.

В июне 201 года прямые расходы составили 90 000 рублей:

- зарплата работников на производстве — 25 000 рублей;

- страховые взносы — 7 500 рублей;

- материальные затраты — 57 500 рублей.

Косвенные расходы составили 14 000 рублей:

- зарплата административно-хозяйственного персонала — 11 000 рублей;

- страховые взносы — 3 000 рублей.

| Дата | Дт | Кт | Сумма, руб. | Описание проводки |

| Выпуск продукции | ||||

| 15.06.2019 | 43 | 40 | 95 000 | Выпуск готовой продукции по плановой себестоимости |

| 15.06.2019 | 20 | 10 | 57 500 | Списаны материалы |

| Начисление зарплаты работникам производства | ||||

| 31.06.2019 | 20 | 70 | 25 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 3 000 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 4 500 | начислены страховые взносы |

| Начисление зарплаты административно-хозяйственным работникам | ||||

| 31.06.2019 | 26 | 70 | 11 000 | Начислена зарплата |

| 31.06.2019 | 70 | 68 | 1 500 | Удержан НДФЛ |

| 31.06.2019 | 20 | 69 | 1 500 | Начислены страховые взносы |

| Закрытие месяца | ||||

| 31.06.2019 | 90.08 | 26 | 11 000 | Закрытие счета 26 (зарплата) |

| 31.06.2019 | 90.08 | 26 | 1 500 | Закрытие счета 26 (страховые взносы) |

| 31.06.2019 | 40 | 20 | 99 500 | Списание фактической себестоимости на выпуск (29 500 (Оплата труда) + 57 500 (Материальные затраты) + 12 500 (Общехозяйственные расходы) |

| 31.06.2019 | 43 | 40 | 5 000 | Корректировка стоимости продукции до фактической |

Рост производства

Общехозяйственные расходы напрямую влияют на налог на прибыль и могут его значительно уменьшить. Поэтому инспекторы ФНС тщательно проверяют корректность проводок и обоснованность затрат. Они должны быть подтверждены соответствующими документами. Ошибки в учете могут привести к штрафным санкциям, о чем говорится в ст.120 и ст.122 Налогового кодекса РФ.

https://www.youtube.com/watch?v=RBmpFnH0uco

Сущность системы «Директ Костинг»

Буквальный перевод английского выражения означает «прямые затраты». В этом и заключается смысл применения этой системы для расчета «чистой» себестоимости: метод Директ Костинг основан на учете прямых затрат на реализованную продукцию независимо от объема выпуска. Применение ее основано на отделении постоянных расходов от переменных. Директ Костинг может использоваться как узкоспецифический метод калькуляции себестоимости выпускаемых продуктов, либо в качестве способа управленческого учета.

Калькулирование этим методом применимо для разрешения внутрифирменных вопросов, связанных с вынесением производственных решений, например:

- сравнением рентабельности нескольких продуктов;

- выбором наиболее эффективного и доходного производства;

- изысканием резервов снижения цены;

- прекращением выпуска конкретных видов изделий;

- вводом новых технологических линий.

Суть учета системы Директ Костинг –

обобщение затрат постоянных и переменных. Метод Директ Костинг определяет постоянные расходы (к примеру, аренда, износ ОС), как независящие от объема производимых продуктов, а, значит, не влияющие на их себестоимость. И, напротив, переменные расходы (сырье, материалы, зарплата цеховых рабочих, износ ОС, занятых в непосредственном производстве продукта), находящиеся в прямой зависимости от выпускаемых объемов.

В себестоимость продукции включаются переменные затраты производства, а общая сумма постоянных расходов переносится на финансовый результат фирмы, не распределяясь по видам изделий. Рассмотрим упрощенный механизм исчисления по системе Директ Костинг: пример расчета себестоимости.

|

Выпуск продукции в декабре 2017 (шт.) |

Расходы в руб. |

Себестоимость единицы товара |

|||

|

постоянные |

переменные |

общие |

полные затраты |

усеченные затраты Директ Костинг |

|

В представленном примере показан расчет себестоимости по методу Директ Костинг в сравнении с Абзорпшен Костинг. Конечно, он максимально упрощен и лишь демонстрирует принцип расчета. Директ Костинг считается самым нетрудоемким способом расчета.

На практике все гораздо сложней, поскольку не всегда удается разделить затраты на постоянные и переменные. Именно в этом кроется главная трудность метода. Поэтому классический (стандартный) Директ Костинг, основанный на расчете по переменным затратам, применяется редко. Чаще вместе с прямыми затратами в себестоимости продукта учитывают и переменную долю косвенных (общепроизводственных) расходов.

Примеры использования счета 26 «Общехозяйственные расходы»

Рассмотрим вышеуказанные проводки на примерах.

В учётной политике закреплено:

- Списание общехозяйственных расходов производится на себестоимость продукции.

- База распределения – плановая себестоимость.

- 3/п производственным работникам – 20 000,00 руб.

- Страховые взносы – 6 040,00 руб.

|

Дата |

Счёт Дт |

Счёт Кт |

Сумма, руб. |

Описание проводки |

Документ-основание |

|

Выпуск продукции |

|||||

| 16.11.2016 | 43 | 40 | 85 000 | ||

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

|

Закрытие месяца |

|||||

| 30.11.2016 | 20 | 26 | 10 000 | ||

| 30.11.2016 | 20 | 26 | 3 020 | ||

| 30.11.2016 | 40 | 20 | 101 060 | ||

| 30.11.2016 | 43 | 40 | 16 060 |

|

ВР/НУ |

Счёт Дт |

Счёт Кт |

Сумма, руб. |

Описание проводки |

| ВР | 20 | 26 | 10 000 | Закрытие счета 26 (оплата труда) |

| НУ | 90.08 | 26 | 10 000 | |

| ВР | 90.08 | 26 | -10 000 | |

| ВР | 20 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) |

| НУ | 90.08 | 26 | 3 020 | |

| ВР | 90.08 | 26 | -3 020 | |

| НУ | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск |

| ВР | 40 | 20 | 13 020 | |

| НУ | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

| ВР | 43 | 40 | 13 020 |

Пример 2. Закрытие счета на себестоимость продаж при оказании услуг

В ноябре 2016 года общехозяйственные расходы составили 23 020 руб.

- 3/п персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.;

- Аренда помещения – 10 000,00 руб.:

|

Дата |

Счёт Дт |

Счёт Кт |

Сумма, руб. |

Описание проводки |

Документ-основание |

| 24.11.2016 | 26 | 60 | 10 000 | Начислена аренда | Акт об оказании услуг |

| 26.11.2016 | 62 | 90.01 | 30 000 | Учёт выручки | Акт об оказании услуг |

| 90.03 | 68 | 5 400 | Начислен НДС | ||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

|

Закрытие месяца |

|||||

| 30.11.2016 | 90.02 | 26 | 23 020 | Списание общехозяйственных затрат на себестоимость продаж проводка |

Пример 3. Закрытие счета по методу директ-костинг

В учётной политике закреплено:

Списание общехозяйственных расходов производится методом «директ-костинг».

В ноябре 2016 года прямые расходы составили 88 040 руб.:

- 3/п производственным работникам – 20 000,00 руб.;

- Страховые взносы – 6 040,00 руб.;

- Материальные расходы – 62 000,00 руб.

Косвенные расходы – 13 020 руб.:

- 3/п административного персонала – 10 000,00 руб.;

- Страховые взносы – 3 020,00 руб.:

|

Дата |

Счёт Дт |

Счёт Кт |

Сумма, руб. |

Описание проводки |

Документ-основание |

|

Выпуск продукции |

|||||

| 16.11.2016 | 43 | 40 | 85 000 | Выпуск готовой продукции (по плановой себестоимости) | Отчёт о производстве, накладная о приёмке продукции на склад |

| 16.11.2016 | 20 | 10 | 62 000 | Списание материалов | Требование-накладная |

|

Начисление заработной платы производственным рабочим |

|||||

| 30.11.2016 | 20 | 70 | 20 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 2 600 | Удержан НДФЛ | |

| 30.11.2016 | 20 | 69 | 6 040 | Начислены страховые взносы | |

|

Начисление заработной платы административно-управленческому персоналу |

|||||

| 30.11.2016 | 26 | 70 | 10 000 | Начислена з/п | Табель учёта времени, расчётная ведомость |

| 30.11.2016 | 70 | 68 | 1 300 | Удержан НДФЛ | |

| 30.11.2016 | 26 | 69 | 3 020 | Начислены страховые взносы | |

|

Закрытие месяца |

|||||

| 30.11.2016 | 90.08 | 26 | 10 000 | Закрытие счета 26 (оплата труда) | |

| 30.11.2016 | 90.08 | 26 | 3 020 | Закрытие счета 26 (страховые взносы) | |

| 30.11.2016 | 40 | 20 | 88 040 | Списание фактической себестоимости на выпуск (26 040,00 (Оплата труда) + 62 000,00 (Материальные затраты)+ 13 020,00 (Общехозяйственные расходы)) | |

| 30.11.2016 | 43 | 40 | 3 040 | Корректировка стоимости продукции до фактической |

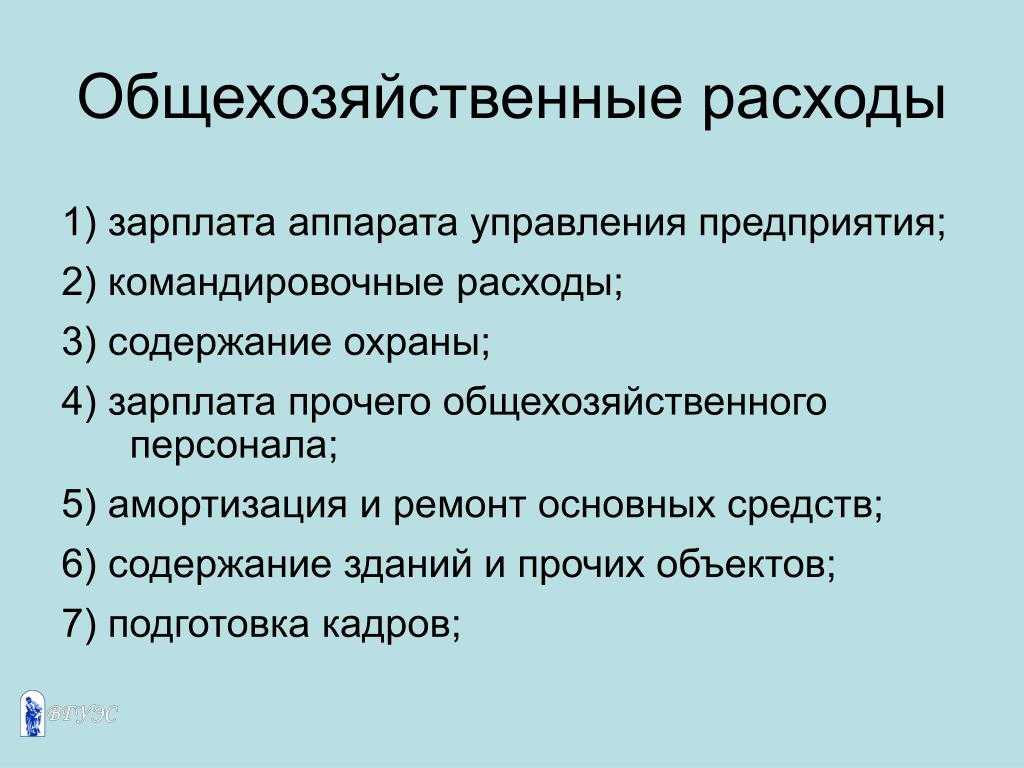

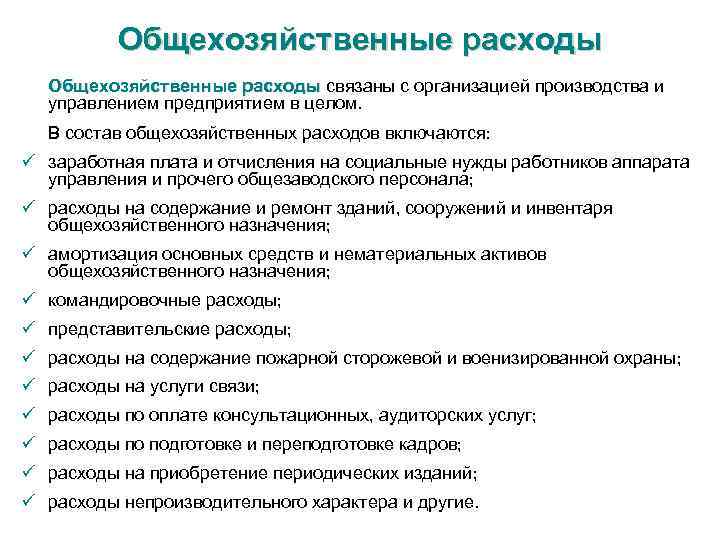

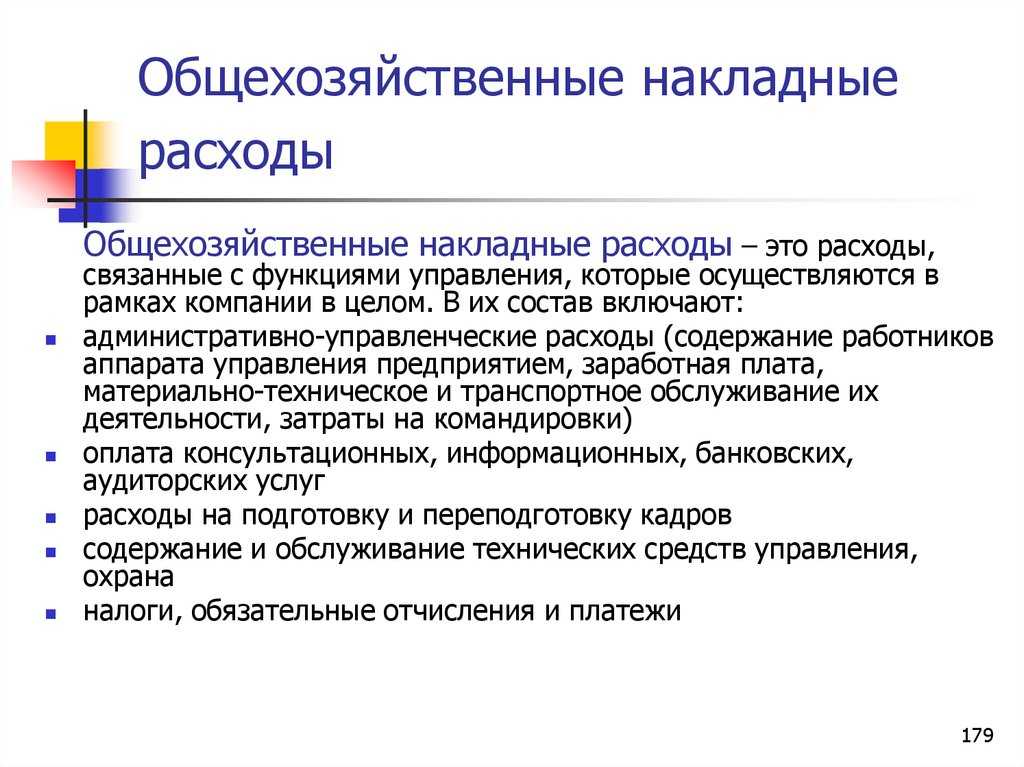

Что включают в себя общехозяйственные расходы

Наглядно охарактеризовать общехозрасходы можно, представив их в виде следующих пунктов:

- транспортные расходы сотрудников компании, организованные по служебной необходимости

- командировки

- почтовые расходы, а также траты на оплату связи и печатной продукции

- оплата работы сотрудников, непосредственно выполняющих функции в сфере управления и администрирования

- амортизация и проведение ремонта

- денежные выплаты работникам, попадающим под сокращение или вынужденным уйти с предприятия в результате его полномасштабной реорганизации

- выплаты молодым специалистам, которые поступают на производство сразу после окончания учебного заведения

- консультационные, информационные и аудиторские услуги

- иные виды расходов, имеющих непроизводственное назначение

Данный тип расходов можно классифицировать дополнительно по типовой номенклатуре. В этом случае в нем можно будет выделить следующие категории:

- расходы непосредственно финансового характера

- траты на оплату труда конкретных работников

- затраты для возмещения существующих социальных нужд

- средства на амортизацию

- налоги и сборы

- оплата услуг для организации вспомогательного типа производств

- затраты, имеющие ярко выраженное непроизводственное назначение

- остальные расходы

Помимо этого все указанные расходы можно условно разделить на те, что необходимы для организации хозяйственного, обслуживающего и управленческого персонала.

Порядок учета общехозяйственных расходов

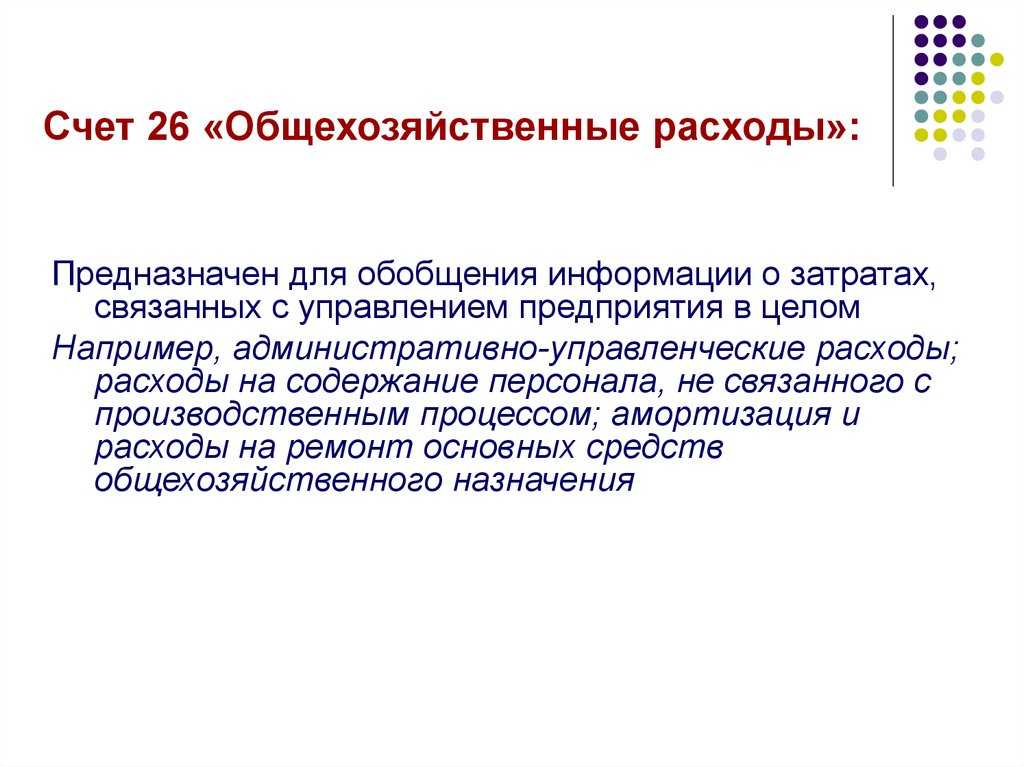

Для отражения обобщенной информации о расходах, которые понесла организация в связи с процессами производственного управления, используют счет . Суммы расходов собираются по Дт , списание и уменьшение непроизводственных затрат отражаются по Кт .

На большинстве предприятий промышленной сферы основным источником непроизводственных расходов являются расчету с работникам административных отделов и управленцам. Операции по отнесению расходов в данном случае отражаются такими записями:

| Дт | Кт | Описание | Документ |

| Начисление зарплаты сотрудникам административно-хозяйственных подразделений | Ведомость начисления зарплаты | ||

| Списание сумм подотчетных средств, ранее выданных сотруднику непроизводственного отдела | Авансовый отчет | ||

| 69.1.1 | Начисление сумм страховых взносов с зарплаты сотрудников непроизводственных подразделений (ФСС) | Ведомость начисления зарплаты | |

| 69.3.1 | Начисление сумм страховых взносов с зарплаты сотрудников непроизводственных подразделений (ФОМС) | Ведомость начисления зарплаты |

При расчетах с контрагентами за полученные товары (работы, услуги) непроизводственные расходы отражаются такими проводками:

| Дт | Кт | Описание | Документ |

| Списаны расходы по приобретенным услугам | Акт оказанных услуг | ||

| 76 | Списаны расходы на услуги, приобретенные у прочих контрагентов | Акт оказанных услуг |

Общехозяйственные расходы в корреспонденции со счетами производства проводятся следующими записями:

| Дт | Кт | Описание | Документ |

| Списание полуфабрикатов собственного производства | Лимитно-заборная ведомость | ||

| Отражение работ вспомогательного производства в составе расходов | Лимитно-заборная ведомость | ||

| Отражение работ обслуживающего производства в составе расходов | Лимитно-заборная ведомость |

Бухгалтерский учет

Глава 4. Классификация счетов бухгалтерского учета

Собирательно-распределительные счета

Собирательно-распределительные

счета предназначены для сбора и последующего распределения затрат

на отдельных стадиях производства и реализации готовой продукции.

К собирательно-распределительным

относятся следующие активные счета:

Структура счетов

25 и 26 имеет некоторые особенности, которые отличают их от других активных

счетов. Эти счета не имеют сальдо, так как в конце каждого месяца закрываются.

В связи с этим счета 25 и 26 не отражаются в балансе.

Схема

счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные

расходы»

|

Дебет |

Кредит |

|

Сальдо |

|

|

Оборот по |

Оборот по |

На счете 25 «Общепроизводственные

расходы» ведется учет общепроизводственных затрат, которые связаны

с обслуживанием основного производства, например, цеховые расходы по содержанию

и эксплуатации оборудования, зарплата наладчикам оборудования, амортизация

и ремонт основных средств общепроизводственного назначения и т. д.

На счете 26 «Общехозяйственные

расходы» ведется учет общехозяйственных затрат, связанных с управлением

предприятием, т.е. содержанием администрации, бухгалтерии, канцелярии,

оплатой различных юридических, информационных, аудиторских услуг и т.д.

Указанные расходы

собираются в течение месяца на дебете счетов 25 и 26, а в конце месяца

итогом списываются на счет 20, т. е. включаются в себестоимость продукции.

Расходы на счетах 25 и 26 называются косвенными, так как они не связаны

напрямую с производством конкретной продукции.

На счете 44 «Расходы

на продажу» отражаются затраты, связанные с реализацией продукции.

К таким расходам относятся затраты на тару, упаковку, транспортировку,

рекламу готовой продукции и т.д.

Пример 4.7.

Ведение учета на собирательно-распределительных счетах 25 и 26.

В течение месяца

отражены косвенные расходы, приведенные в табл. 4.5.

Задание.

Определить сумму списания общепроизводственных и общехозяйственных расходов

по счетам 25 и 26 в конце месяца.

Таблица

4.5

|

Содержание |

Сумма, |

Дебет |

Кредит |

|

1 . Начислена а) работникам |

10000 15000 |

26 25 |

70 70 |

|

2. Начислен а) работникам |

3560 |

26 |

69 |

|

3. Из кассы |

240 |

26 |

50 |

|

4. Списан |

800 |

26 |

10 |

|

5. Списаны |

1000 |

25 |

10 |

|

6. |

1300 |

26 |

60 |

|

1300 |

60 |

51 |

|

|

7. Начислена |

360 |

25 |

02 |

|

8. |

15000 |

25 |

60 |

|

15000 |

60 |

51 |

|

|

9. В конце |

20 |

25 |

|

|

10. В конце |

20 |

26 |

Для решения задачи

необходимо собрать и закрыть счета 25 и 26.

|

Счет

|

Счет

|

Сумма общепроизводственных

затрат за месяц составила 23 200 р., а сумма общехозяйственных затрат

— 15900 р.

В конце месяца счета

25 и 26 закрываются. Для этого сумму дебетового оборота в том же объеме

списывают с кредита этих счетов в дебет счета 20. Так как обороты на счетах

25 и 26 будут равны, у этих счетов не будет сальдо.

Счет 26 в бухгалтерском учете

Что относят к общехозяйственным расходам

Счет 26 в бухгалтерском учете используется для отражения расходов общехозяйственного характера. Такими тратами признаются расходы, которые нельзя отнести к основному производству. Однако без таких трат осуществлять основные виды деятельности компании довольно затруднительно.

На 26 счете бухгалтерского учета для чайников отражаете следующие виды затрат:

- Оплата труда административного персонала компании (дирекция, отдел кадров и бухгалтерия), а также суммы начисленных страховых взносов на фонд оплаты труда администрации компании.

- Амортизация по основным средствам и НМА, которые используются в работе административного персонала. Например, офис, компьютерное оборудование или бухгалтерские программы. Также ремонт таких ОС.

- Платежи за аренду офисных помещений, в которых трудятся административные работники компании.

- Материально-производственные запасы, которые используются в работе администрации. Например, печатная бумага, канцелярские товары, ГСМ для автомобиля директора.

- Информационные, консультационные, юридические услуги, а также затраты на подбор и переподготовку работников, повышение их квалификации. Охранные услуги, интернет-услуги, телефонная связь, периодическая подписка и программное обеспечение.

- Иные аналогичные траты.

Отметим, что для некоторых фирм бухсчет 26 используется для отражения затрат по основному виду деятельности. Например, брокерские конторы. А вот торговые организации списывают аналогичные затраты сразу на спецсчет 44 «Расходы на продажу». Такие особенности подлежат обязательному закреплению в учетной политике.

Типовые проводки и особенности учета

Счет 26 — активный бухсчет. То есть дебетовые обороты увеличивают показатели ОХР, а кредитовые отражают списание затрат на основное производство. Закрытие 26 счета обязательно в конце отчетного периода — месяца. То есть остатков на данном бухсчете на конец периода быть не должно.

Основные бухгалтерские записи:

Начислена амортизация по ОС и НМА в пользовании административного персонала

02 — основные средства

05 — нематериальные активы

Начислена зарплата и страховые взносы руководящего персонала компании

Списаны материалы, используемые в работе административно-управленческого персонала (АУП)

Часть готовой продукции направлена на ОХР

Услуги сторонних организаций приняты в состав ОХР

Как закрывается 26 счет

Способ, как закрыть 26 счет, зависит от метода формирования себестоимости продукции. Такой выбор компания обязана регламентировать в учетной политике. В настоящее время используются два метода:

- по фактической себестоимости;

- по сокращенной себестоимости или метод директ-костинг.

При списании ОХР по фактической себестоимости затраты следует списывать на бухсчет 20 «Основные производства». Отметим, что если в учете компании имеются вспомогательные или обслуживающие производственные цеха, то затраты следует распределять еще и между 23 и 29 бухсчетами соответственно. Однако списать ОХР можно на данные счета бухгалтерского учета, только если компания выполнила такие услуги, работы в пользу сторонних организаций. Порядок отнесения затрат и способ их распределения между бухсчетами списания следует закрепить в учетной политике.

На какой счет закрывается счет 26 при методе директ-костинг? Если организация работает по сокращенной себестоимости, то списывать траты на общехозяйственные нужды следует сразу на сч. 90-2 «Себестоимость продаж».

Почему не закрывается 26 счет

При автоматизации учета бухгалтеры довольно часто жалуются на проблемы с закрытием бухсчетов общехозяйственных расходов. Как исправить ошибку?

В зависимости от типа специализированной бухгалтерской программы, в настройках учетной политики следует указать выбранный способ определения себестоимости продукции, а также отметить способ распределения затрат.

Если настройки указаны правильно, но закрытие осуществляется с ошибками, проверьте аналитический учет по ОХР. То есть проконтролируйте отражение операций в части распределения по подразделениям предприятия, видам статей затрат. Видимо, в бухучете допущена пересортица в аналитической детализации операций.