Понятие факторинга

Этот термин появился в нашем финансовом словаре в начале 1990 годов, когда в России резко увеличилась деловая активность и у бизнеса возникла необходимость в получении ресурсов для дальнейшего расширения.

Понятие «факторинг» происходит от английского слова factor, означающего «комиссионер» или «посредник».

Факторинговая операция – это форма финансирования текущей деятельности коммерческого предприятия, что выражается в передаче дебиторской задолженности (долгов других компаний) третьему лицу и исключению просрочки в оплате.

В этом процессе задействовано три стороны:

- Кредитор – им выступает поставщик товара, производитель либо подрядная организация, выполняющая работы;

- дебитор (должник) – это потребитель услуги или покупатель товара;

- фактор – посредник, обладающий достаточными возможностями, чтобы финансировать сделку между кредитором-поставщиком и дебитором-покупателем. Его роль берут на себя банки либо факторинговые компании.

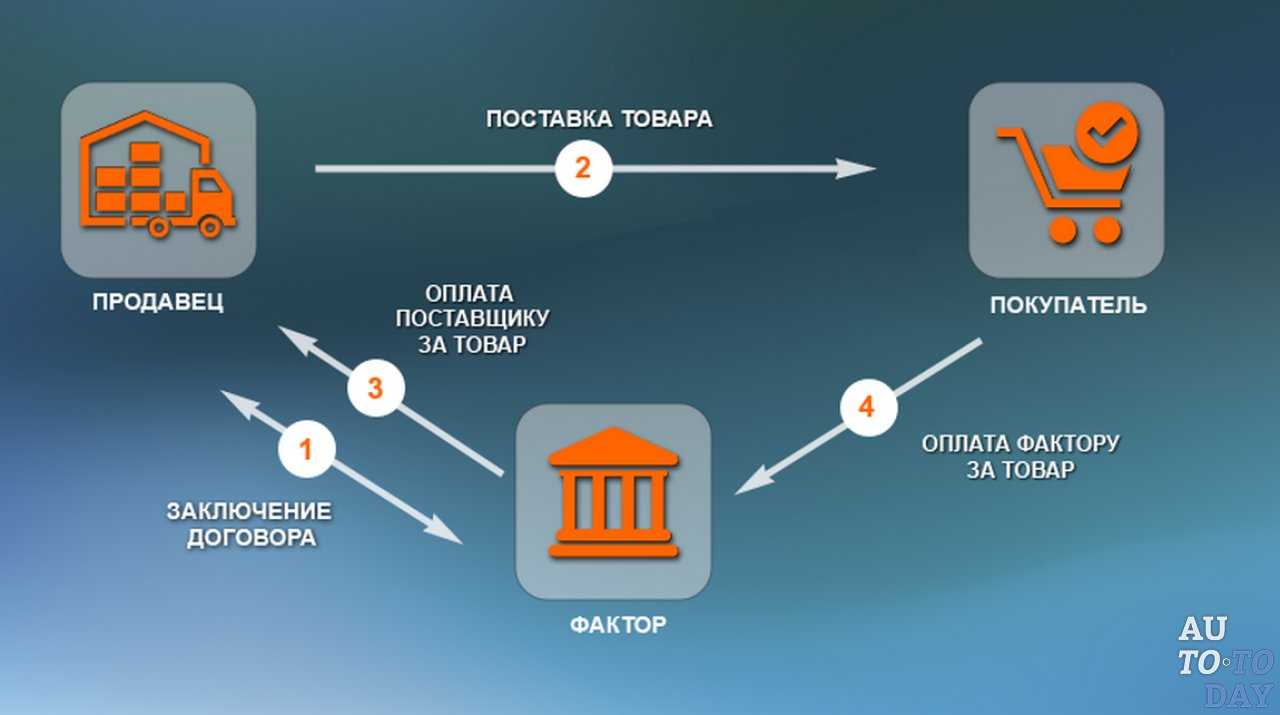

Взаимоотношения между тремя участниками происходят следующим образом.

Поставщик хочет реализовать услугу (товар) покупателю, который не имеет возможности произвести оплату сразу же.

Однако кредитор очень заинтересован в оборотных средствах и не может ждать. Чтобы разрешить ситуацию, они обращаются к фактору. Он на время отсрочки платежа, за вознаграждение, предоставляет поставщику нужную сумму, которую потом взимает с покупателя.

Таким образом, все трое получают обоюдную выгоду: кредитор – своевременную оплату, дебитор – возможность оплачивать товар в удобное время, фактор – доход в виде процента от сделки.

Документы, необходимые для оформления соглашения

Оформление соглашения предусматривает необходимость предъявления пакета документов. Его состав может меняться, но в целом он включает:

- уставные документы;

- паспорта учредителей;

- документы, подтверждающие наличие задолженности (договор, акт приёма-передачи, счета, накладные и т. д.);

- формы бухгалтерского баланса и отчёта о финансовых результатах;

- сведения о краткосрочных и долгосрочных долгах компании.

Фактор имеет право запросить дополнительные документы, перечень которых будет отличаться от стандартного. Поскольку каждое обращение рассматривается индивидуально, решение принимается персонально.

Срок рассмотрения предъявленных документов — до 7 рабочих дней. Учитывая, что весь процесс проходит быстро, факторинг — более удобная форма финансирования, чем оборотное кредитование.

Основы сделки

Услуга помимо предоставления финансирования в счет уступки дебиторского долга предлагает ряд дополнительных опций. В зависимости от условий сделки, извещение контрагента о переходе прав на задолженность к посреднику осуществляется всегда поставщиком. Передача не подкрепляется залогом от продавца. В силу вступает одновременно несколько видов гражданско-правовых отношений. Предметом договора факторинга является две разновидности претензий:

- существующее – по нему срок оплаты уже наступил;

- будущее – необходимость выплат появится после наступления определенного события.

Под денежным требованием следует понимать обязательство передать посреднику право на получение выручки за отгруженный товар от контрагента. Суть уступки оговаривается в документе между поставщиком и фактором таким образом, чтобы его можно было своевременно идентифицировать после заключения сделки с покупателем. Иногда переход прав на задолженность третьей стороне может не совпадать по времени, поэтому необходимо правильно преобразовывать будущее в настоящее. Отвечая на вопрос, что такое договор факторинга, отметим, что обслуживание может описываться различными формулировками:

- приобретение долга;

- предоставление авансового платежа;

- выплата под уступку денежных требований;

- контроль состояния дебиторской задолженности;

- краткосрочное кредитование под передачу финансовых обязательств.

При составлении текстовой части следует обращать внимание на содержание трактовок, чтобы избежать двоякого понимания положений. Весь спектр возможных услуг, обязанности, покрытие рисков являются существенными условиями, которые нужно расписывать подробно, исключая вероятность возникновения лазеек для различных видов мошенничества

Документ обязательно нужно проверить на соответствие выбранному виду факторинга.

Finance accounts receivable

Insure non-payment risks

Finance purchases

To finance foreign trade activities

All solutions

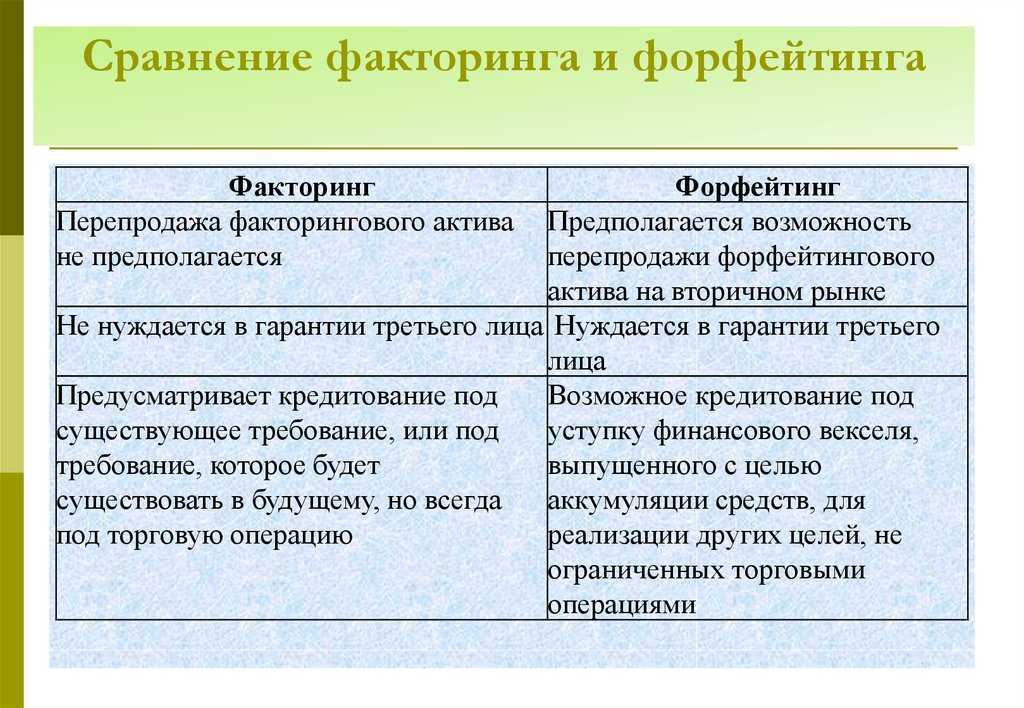

Факторинг без регресса

Покупка до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Факторинг с регрессом

Финансирование до 100%

До 180 дней

Любые дебиторы по всей стране

От 9% годовых

Узнать подробнее

Скрытый факторинг

Финансирование до 90%

До 120 дней

Любые дебиторы по всей стране

От 12% годовых

Узнать подробнее

Факторинг госконтрактов

Финансирование до 70%

До 365 дней

госконтракты по 223-ФЗ и 44-ФЗ

От 11% годовых

Узнать подробнее

Импортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные поставщики

От 1% с поставки

Узнать подробнее

Экспортный факторинг

Финансирование до 100%

До 180 дней

Любые иностранные дебиторы

От 1% с поставки

Узнать подробнее

Агентский факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

Покрытие кредитных рисков

Покрытие риска до 100%

До 180 дней

Любые дебиторы по всей стране

От 0,5% с поставки

Узнать подробнее

Закупочный факторинг

Финансирование до 100%

До 180 дней

Любые поставщики по всей стране

От 9,5% годовых

Узнать подробнее

Предмет договора факторинга

По смыслу п.1 ст.824 ГК при заключении договора факторинга одна сторона (финансовый агент) передает или же обязуется передать другой стороне (клиенту) денежные средства, в то время как клиент в обмен на эти средства уступает или обязуется уступить финансовому агенту имеющееся у него денежное требование к третьему лицу (должнику), вытекающее из предоставления клиентом этому лицу товаров, выполнения работ или оказания услуг.

Предположим, что крупная строительная фирма по характеру своей деятельности вынуждена иметь дело с большим количеством заказчиков-должников. При этом она постоянно испытывает необходимость в финансовых ресурсах. В этом случае фирме выгодно заключить договор со специализированной организацией, по которому та приняла бы на себя за определенное вознаграждение обязательства по истребованию денег с этих должников, одновременно с этим предоставив фирме деньги для строительства. Таким договором может явиться договор факторинга, с одной стороны, освобождающий фирму от собирания денег у своих должников, а с другой — решающий текущие проблемы ее производственной деятельности.

Интересно отметить, что денежное требование может быть уступлено клиентом финансовом агенту как в обмен на передаваемые денежные средства, так и в целях обеспечения исполнения своих обязательств перед финансовым агентом, в частности, по кредитному договору (п.1 ст.824 ГК)

Однако важно иметь в виду, что это денежное требование перейдет к агенту только при условии невыполнения клиентом своего основного обязательства

Например, та же строительная фирма получила в банке кредит, однако займодавец усомнился в ее платежеспособности и в качестве средства обеспечения возврата кредита затребовал предоставления каких-либо гарантий. Такой гарантией, в частности, могут стать права требования фирмы к заказчикам строительных объектов. Если фирма и банк заключат договор факторинга, то в случае невозврата фирмой в обусловленный договором кредита срок заемной суммы банк приобретет права требования к заказчикам фирмы по оплате приобретенных ими объектов строительства.

Нужно сказать, что обязательства финансового агента по договору финансирования под уступку денежного требования могут включать в себя не только собственно само финансирование, но и предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки (п.2 ст.824 ГК).

Как правило, эти услуги состоят в ведении финансовым агентом бухгалтерского учета и выставлении должникам по уступленным денежным требованиям счетов. Объясняется это, вероятно, тем, что агент, по сути, покупает дебиторскую задолженность клиента и потому лично заинтересован в контроле над его операциями, в том числе в бухгалтерском.

Возвращаясь к ситуации со строительной фирмой можно предположить, что банк может принять на себя, помимо финансирования деятельности фирмы, учет ее операций по строительству объектов.

Нужно сказать, что предоставление агентом подобных дополнительных финансовых услуг не является обязательным элементом договора факторинга. Необходимость в этом возникает при неоднократной уступке требований взамен предоставляемых кредитов. Если такие услуги в договоре присутствуют, то следует говорить, что договор носит смешанный характер.

Как видно из п.1 ст.824 ГК, договор факторинга со стороны финансового агента может предусматривать не только передачу денег в настоящем времени, но и обязательство предоставить их в будущем. Точно так и клиент может либо уступить денежное требование либо принять на себя обязательства по его уступке в будущем. В зависимости от этого можно судить, каким договором является факторинг: реальным или же консенсуальным и, соответственно, вести речь о возможности или невозможности понуждения стороны к выдаче кредита или передаче права требования. Напомним, что при заключении консенсуального договора обязанности сторон возникают уже с момента достижения сторонами соглашения по всем существенным условиям договора. Реальным же договор является тогда, когда он считается заключенным с момента фактической передачи денег, вещей, прав и пр.

В первом случае у стороны договора появляется возможность принуждения контрагента к исполнению принятых и закрепленных в договоре обязательств, а во втором случае такой возможности до момента реальной передачи товаров, вещей, прав и пр. нет.

Бухгалтерские проводки факторинга

Учет факторинговых операций четко не определен на законодательном уровне, по этой причине каждая компания самостоятельно формирует методику и процедуры учета.

Отражение факторинга в бухгалтерском учете

Размер вознаграждения банка по договору факторинга в бух. учете относится к операционным затратам. Вознаграждение банковского учреждения с целью выплаты налога с прибыли относится к внереализационным затратам.

В бух. учете поставщика процедура проводок такова:

- Дт 62 Кт 90 — существующий долг за продажу продукции;

- Дт 90 Кт 68 — размер НДС за реализованные товары;

- Дт 76 Кт 91.1 — уступка банку финансового требования;

- Дт 91.2 Кт 62 — списание финансового требования;

- Дт 51 Кт 76 — зачисление банком финансов по договору;

- Дт 91.2 Кт 76 — размер вознаграждения банка;

- Дт 19 Кт 76 — НДС с размера банковского вознаграждения;

- Дт 68 Кт 19 — НДС с размера комиссии принят к вычету.

Если покупатель не внес своевременно долг банку, тогда он вправе требовать полную выплату долга от продавца.

В таком случае проводки:

- Дт 76 «Расчеты с банком», Кт 51 — возврат банковскому учреждению предварительно переведенных на счет финансов в сумме 70–90% от стоимости по соглашению факторинга;

- Дт 76.2 «Расчеты по претензиям», Кт 76 «Расчеты с банком» — претензия к конечному покупателю за долг по оплате товара.

Ключевой основой вышеприведенных проводок является тот факт, что факторинг выступает не в качестве кредита, а в виде реализации банку дебиторской задолженности.

Специфика налогового учета

Факторинг – это финансирование на условиях уступки финансовых требований. В соответствии с нормами ГК РФ, по такому соглашению финансовый агент предоставляет второму участнику денежные средства в качестве материального требования к лицу, которое имеет задолженность

Такое требование обусловлено предоставлением клиентом товаров или услуг конечному покупателю. В итоге клиент уступает агенту данное право требовать указанную сумму финансов.

Практически получается, что банковское учреждение вносит 70–90% суммы финансовых средств поставки продукции покупателю. Остаток денег зачисляется на счет после перечисления средств от покупателя за исключением размера вознаграждения.

Представим стандартный алгоритм процесса факторинга.

Продавец передает банковскому учреждению требование к должнику по номинальной стоимости, на таких условиях:

- 80% долга покупателя перед продавцом перечисляется единым платежом сразу;

- 20% долга после внесения суммы задолженности дебитором;

- комиссионный платеж по соглашению перечисляется вместе со вторым платежом;

- продавец выступает в роли поручителя за дебитора в части оплаты долга перед банковским учреждением.

Благодаря наличию такого поручительства банк в ситуации неуплаты задолженности покупателем может обратиться к продавцу, который обязан внести всю сумму долга. Такая процедура дает возможность предотвратить появление просроченной задолженности клиента и не выплачивать значительные суммы штрафов.

Что такое электронный факторинг

Электронный факторинг призван полностью заменить бумажные носители на документы в электронном виде.

Благодаря нему продавцы и покупатели получают возможность применения документооборота в электронной форме с использованием практичной цифровой подписи при любом виде факторинговых операций.

Такая технология предоставляет факторинговой компании такие неоспоримые преимущества:

- совершенно исключается возможность ручных ошибок и влияния человеческого фактора;

- невозможность подделки документов или подписи;

- полноценный контроль и анализ движения финансов на любом этапе осуществления процедуры финансовым агентом;

- оперативный доступ к архиву документации;

- существенная экономия средств на хранение и пересылку бумажных документов;

- повышение эффективности бизнеса;

- оперативность проведения сделок по факторингу.

В 2016 году была внедрена платформа FactorPlat, которая стала единственным полноценным решением для EDI-факторинга в России..

Как выбрать фирму для оформления факторинга?

Сегодня на рынке представлено более 100 компаний, оказывающих факторинговые услуги. Это существенно осложняет выбор фактора. Единый алгоритм отбора предоставить сложно, все будет зависеть от целей поставщика.

При выборе фактора стоит ориентироваться на следующие критерии:

- Круг потенциальных покупателей. Если предполагается возникновение сложностей с получением задолженности, стоит обращаться к крупным факторам. Сегодня наиболее значимые позиции на российском рынке факторинговых услуг принадлежат компаниям ВТБ Факторинг, Промсвязьбанк, ФК Открытие и Альфа Банк.

- Позиции в рейтингах, место на рынке. Такая информация есть в обзорах журналов Эксперт, Профиль, АФК (ассоциации факторинговых компаний)

- Отзывы клиентов.

- Гибкость условий компании: каковы этапы взаимодействия, общая схема сотрудничества, сроки обработки документов, сроки финансирования, принимает ли на обслуживание всех компаний-дебиторов или же устанавливает ограничения и пр.

- Стоимость услуг: какова комиссия, из чего она складывается, от каких факторов зависит, есть ли дополнительная комиссия/штрафы за несвоевременную оплату.

- Уровень сервиса, наличие онлайн-кабинета, возможности для электронного документооборота, интеграции с ИТ-системой.

- Величина процента финансирования и ее соотношение с покрытие неоплаты (стандартное предложение сегодня – это 10% от суммы, указанной в выставленном счете-фактуре).

- Устойчивое финансовое положение фактора: это позволит избежать перебоев с оплатой. Можно ознакомиться с финансовой отчетность компании, уточнить круг ее акционеров, источники привлечения фондирования и пр.

- Насколько развита филиальная сеть в компании.

Основные параметры договора

Структура соглашения предусматривает наличие следующих сведений:

- Информация об участниках, с указанием юридического статуса, а также основания для использования этой формы правоотношений.

- Предмет цессии — реквизиты документов по первоначальной сделке, сумму требования, подлежащая передаче, либо перечень материальных ценностей.

- Правомочия, обязанности и ответственность участников, определяемые исходя из их положения и регулирующих законодательных норм.

На практике для составления обычно используется простая письменная форма. Исключение составляют ситуации, когда передача имущества подразумевает обязательную правовую регистрацию — в этом случае понадобится пройти соответствующую процедуру в государственных органах.

Суть договора факторинга

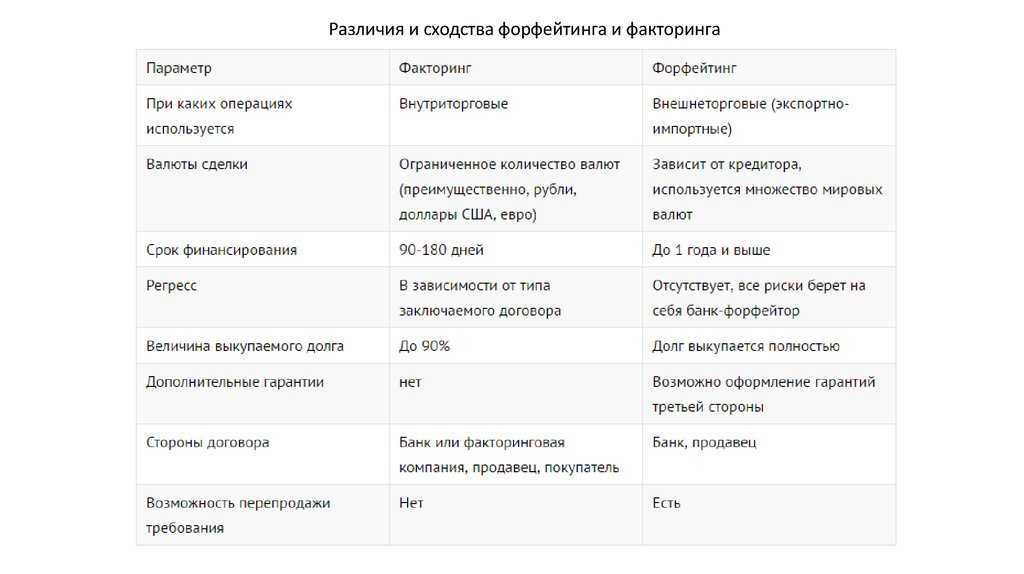

Сущность договора факторинга состоит в переуступке прав требования по договору поставки товаров или услуг в пользу финансового агента (должника). Обычно фактор выкупает только краткосрочную дебиторскую задолженность, которая не превышает 180 дней.

Фактор всегда выплачивает поставщику не всю задолженность, а с учетом дисконта. Клиенту платится 75-90% от общего размера требований. Средства в размере 25-10% являются резервными и депонируются на случай возникновения у покупателя претензий к качеству товара или иных непредвиденных обстоятельств. После погашения задолженности фактор переводит остаток суммы поставщику, удерживая определенный процент за свои услуги.

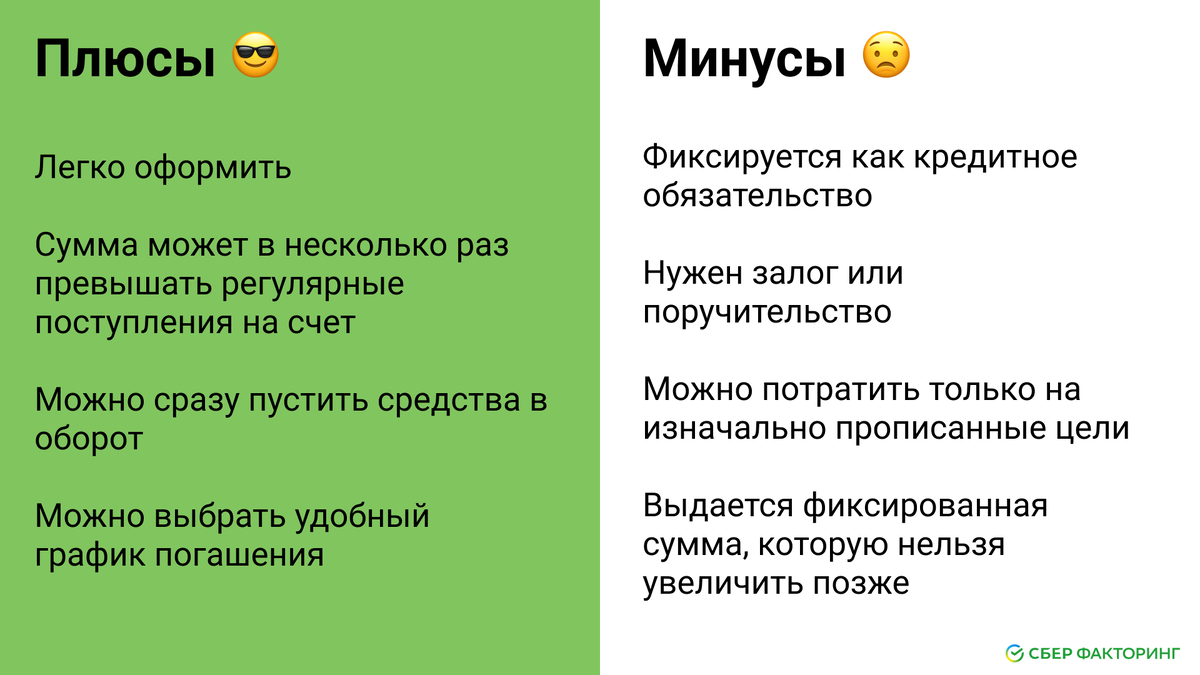

Факторинговые услуги пользуются широкой популярностью у российского бизнеса, что связано с их преимуществами:

- они позволяют быстро увеличить оборотный капитал;

- страхуют от рисков неоплаты;

- отличаются невысокими требованиями к платежеспособности поставщика, что особенно актуально для малого бизнеса;

- дают возможность устранить кассовые разрывы (без привлечения финансирования от фактора возможна такая ситуация, что обязательства по уплате налога на прибыль возникнут ранее, чем покупатель расплатится за товар);

- позволяют наладить работу с новыми покупателями за счет новых схем оплаты, нестабильными в оплате;

- расширить рынки сбыта и выйти на крупных клиентов, которые не отличаются гибкими схемами работы.

Имеют они и недостатки. Стоит отметить, что услуги факторинга доступны далеко не всем компаниям. Так, они не предоставляются организациям с широким кругом клиентов с текущей задолженностью, узкоспециализованным производителям; компаниям, привлекающих субподрядчиков, работающим на условиях постоплаты, послепродажного обслуживания. При отлаженном ритме поставок услуги и вовсе теряют смысл.

Невозможны такие сделки и для физических лиц, бюджетных организаций, расчетов между филиалами.

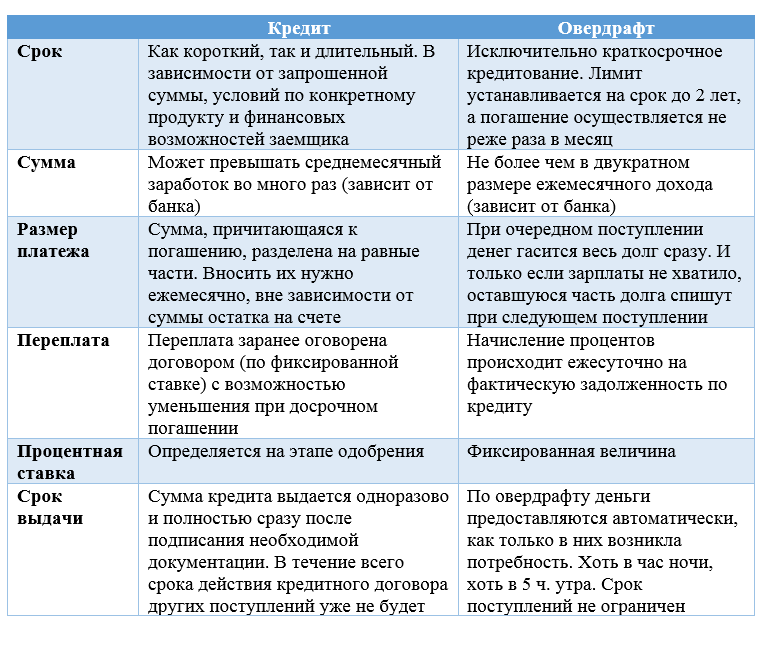

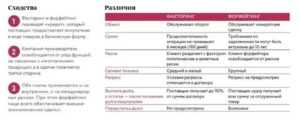

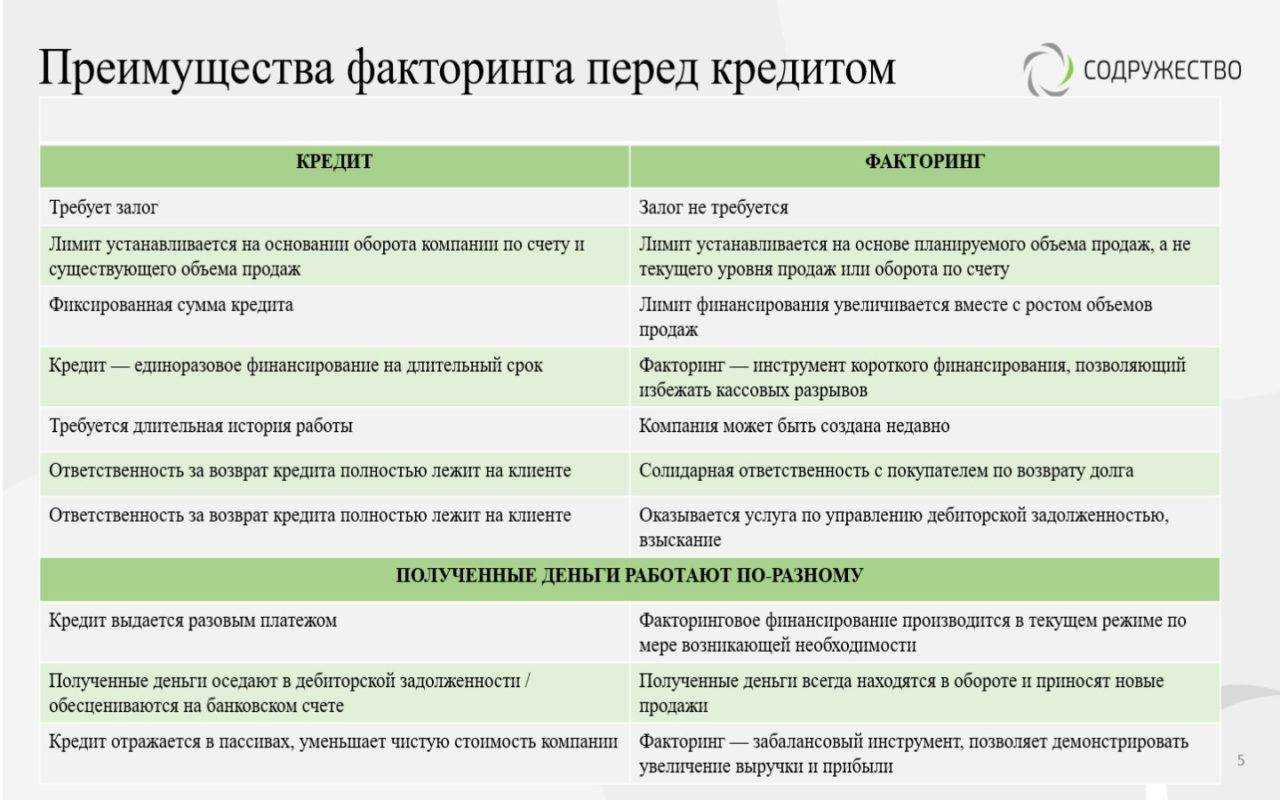

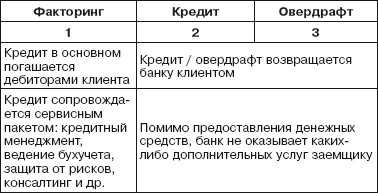

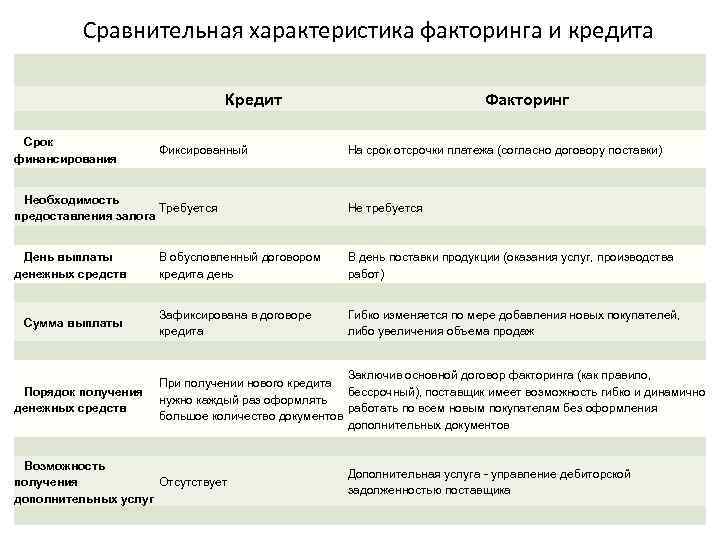

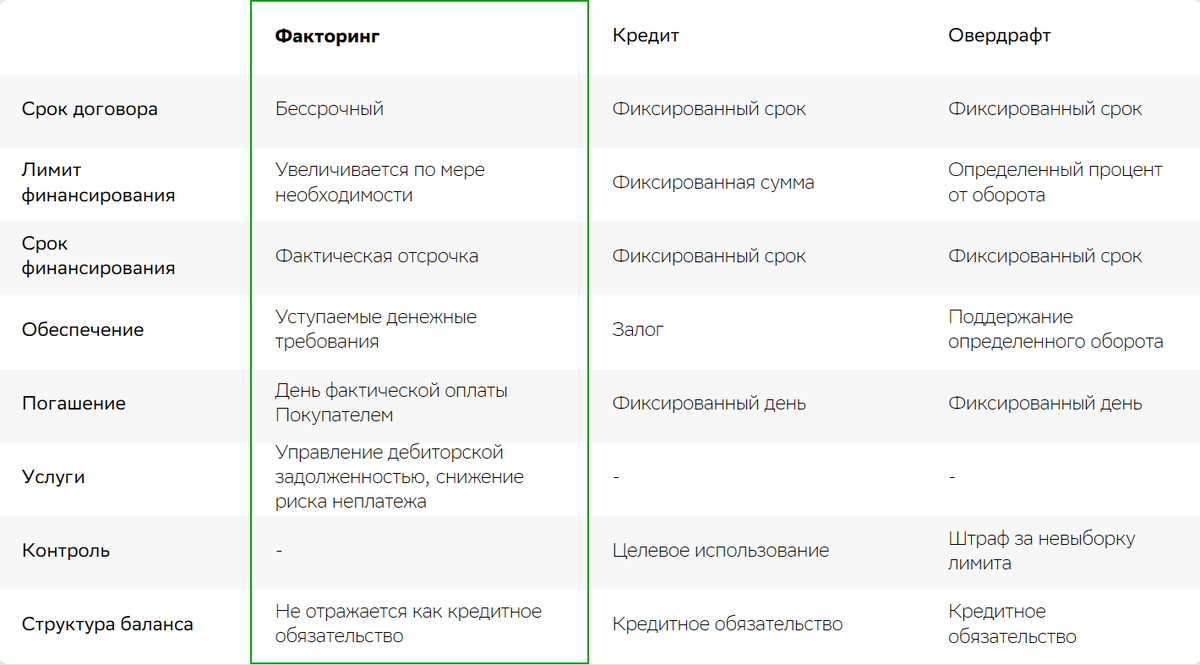

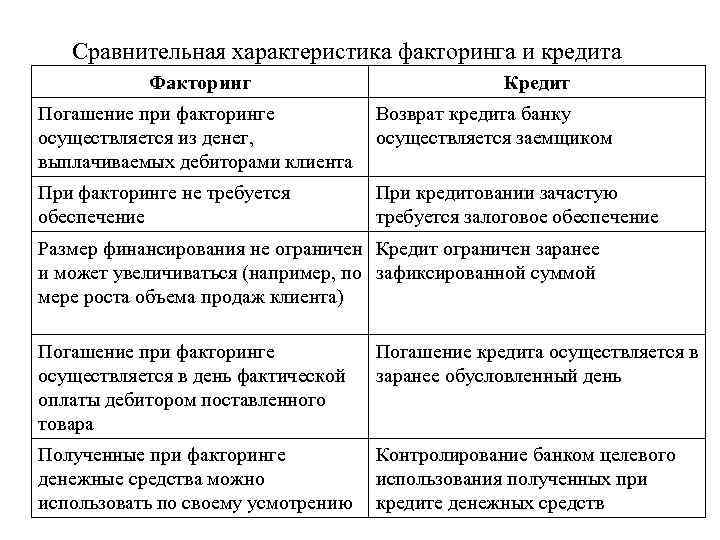

Факторинг отличается от кредита по целому ряду оснований.

Таблица Сравнение факторинга и кредита

| Характеристика | Факторинг | Кредитование |

| Сроки оформления | Краткосрочный период, обычно в пределах полугода | Только долгосрочный период |

| Обеспечение | Залог не требуется | Для юрлиц требуется наличие залогового обеспечения (в виде недвижимости, оборудования и пр.), поручительства или гарантий |

| Сумма | Сумма зависит от объема продаж поставщика | Сумма кредита обусловлена заранее |

| Цели | Финансирование текущих затрат | Чаще всего для реализации инвестиционных проектов: выход на новые рынки, покупка оборудования и пр. |

| Порядок выплаты | Из общей суммы вычитается комиссия, встречается поэтапная оплата (до/после расчетов) | Единовременно выдается вся сумма кредита |

| Требуемый пакет документов | Обычно финансирование производится с минимальным комплектом документов: накладные, счета-фактуры, договор. | Требуется большой пакет документов, погашение одного кредита не дает гарантии на получение следующего. На каждый кредит — новый договор |

| Погашение задолженности | Долг возвращает третья сторона | Задолженность погашает та же компания, которая брала кредит |

Даже тот факт, что факторинг – не является по сути кредитом является преимуществом, так как не влияет на баланс фирмы.

В числе недостатков факторинга можно выделить его высокую стоимость (в России комиссионные фактора могут достигать 10% от сделки). Также от компании потребуется раскрывать всю информацию о своих покупателях.

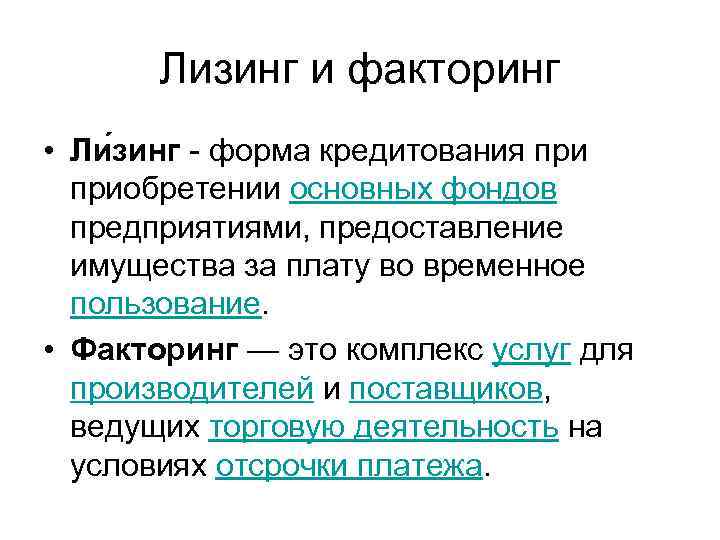

Факторинг: понятие и виды

Факторинговые услуги предоставляют банки или специализированные организации (факторы). Заключаются эти услуги в том, что за определенную сумму вознаграждения (комиссии), фактор передает клиенту денежные средства в счет предстоящих оплат от покупателей. Такое финансирование под уступку денежного требования и называют факторингом.

Гражданские правоотношения между фактором (финансовым агентом) и клиентом регламентируются нормами главы 43 Гражданского кодекса РФ «Финансирование под уступку денежного требования». В соответствии со статьей 824 ГК РФ по договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику). При этом денежное требование вытекает из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом.

Обязательства финансового агента по договору финансирования под уступку денежного требования могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки.

Предметом уступки, под которую предоставляется финансирование, может быть (ст. 826 ГК РФ):

- денежное требование, срок платежа по которому уже наступил (существующее требование);

- право на получение денежных средств, которое возникнет в будущем (будущее требование).

Различают следующие виды факторинга:

- классический факторинг;

- конфиденциальный факторинг;

- бездокументарный факторинг;

- регрессный факторинг;

- безрегрессный факторинг;

- реверсивный факторинг.

При классическом факторинге поставщик (клиент) получает финансирование от фактора в обмен на уступку денежного требования к покупателю за отгруженные товары (оказанные услуги). Покупателя уведомляют об уступке в обязательном порядке. В случае неис-полнения покупателем обязательства перед фактором, задолженность погашается клиентом (поставщиком).

Конфиденциальный факторинг является разновид-ностью классического. Отличие между ними заключается в отсутствии обязательного уведомления покупателя об уступке денежных требований фактору. При этом необходимым условием является перевод денежных средств покупателем на счет в банке, предоставляющем услугу конфиденциального факторинга.

При бездокументарном факторинге первичные документы, подтверждающие отгрузку, фактору предоставлять не нужно. Весь документооборот осуществляется в электронном виде.

Наличие регресса предполагает, что в случае, если покупатель (дебитор) откажется от выплаты задолженности, фактор вправе потребовать от клиента (поставщика) возврата суммы выплаченного финансирования с учетом факторинговой комиссии. В этом случае поставщик выступает поручителем перед факторинговой компанией. Стоимость услуг регрессного факторинга обычно существенно ниже, чем безрегрессного. Именно поэтому он получил наибольшее распространение.

При безрегрессном факторинге все риски возможного неисполнения обязательств покупателем берет на себя фактор. Соответственно, если покупатель (дебитор) впоследствии отказывается выплачивать задолженность, фактор не может обратиться к поставщику с требованием о ее погашении.

Отдельно необходимо выделить реверсивный факторинг. Его также называют «закупочным» и «обратным».

Он отличается от классического тем, что договор с фактором заключает не поставщик, а покупатель. Соответственно, и комиссию фактору уплачивает он же (если иное не предусмотрено трехсторонним договором факторинга).

Такие договоры заключаются, если у компании-покупателя ограничена возможность получения отсрочки, либо ее срок необходимо увеличить.

Среди преимуществ договора факторинга можно отметить следующее:

- покупатель получает отсрочку платежа;

- поставщик (клиент) быстрее получает деньги за отгруженные товары (работы, услуги);

- факторинговая компания получает деньги за свои услуги;

- договор факторинга проще оформить, чем взять кредит.

Основным недостатком факторинговых услуг является то, что они стоят дороже кредита.

Чем отличаются

Соглашение по факторингу — это не один из вариантов договора цессии. Эти два понятия схожи только на первый взгляд, а на практике между ними есть существенная разница. Приведем основные отличия:

- По договору цессии допускается уступка права по любым обязательствам, а при факторинге они должны быть денежными.

- Часто факторинг — это не просто выкуп прав требований, а целый комплекс услуг, включающих обслуживание счета, контроль за дебиторкой и т. д.

- Оказывать услугу факторинга могут исключительно коммерческие компании (банки, факторинговые компании и т. д.).

Сравнительная таблица факторинга и цессии

| Критерий | Цессия | Факторинг |

| Предмет | Любые обязательства (права требования денег, вещей, оказания услуг и т. д.) | Только денежные обязательства, которые возникли на основании возмездного договора купли-продажи (оказания услуг) между кредитором (поставщиком) и должником (покупателем) |

| Стороны договора | Любые физические и юридические лица | Поставщик (обычно юр. лицо, реже — ИП), а также фактор (только организация). Необходимость лицензирования для оказания услуг факторинга отсутствует. Физ. лица в договоре участвовать не могут. |

| Возмездность сделки | Необязательна | Договор факторинга всегда возмездный. Фактор должен выплатить поставщику денежные средства. |

| Характер договора | Может быть односторонним в случае с безвозмездной цессией | В договоре всегда минимум 2 стороны (фактор и поставщик), реже привлекаются третьи лица |

| Характер уступаемых обязательств | Права могут быть получены как по договору, так и на основании закона | Обязательства возникают исключительно на основании договора |

| Возможность оказания в рамках договора дополнительных услуг | Обычно нет | Часто фактором оказывается целый ряд дополнительных услуг (ведение бухучета, РКО и т. д.) |

| Возможность запрета на операцию | Возможен, если на операцию нужно согласие должника | Невозможен, он будет считаться недействительным |

| Ответственность | Цедент отвечает за действительность требований, но не отвечает за его исполнение должником | Поставщик отвечает за действительность требований, возможна ответственность при нарушении обязательств должником |

| Время возникновения права требования | Оно должно существовать на момент сделки и принадлежать цеденту | Предусмотрена уступка как уже существующих, так и возникающих в будущем прав |

| Уведомление должника | Отправляется кредитором | Отправляется поставщиком или фактором, возможен скрытый факторинг (без уведомления должника) |

| Согласие должника | Не требуется по закону, но необходимость согласия может быть оговорена в договоре | Не требуется |

| Последующая уступка прав требования | Допустима | Допустима только при наличии соглашения об этом |