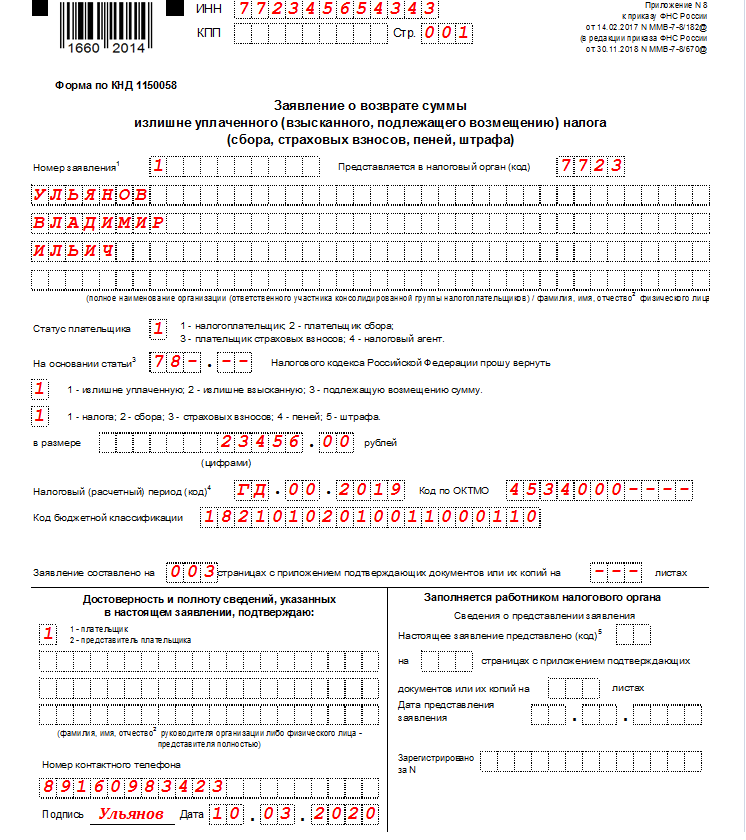

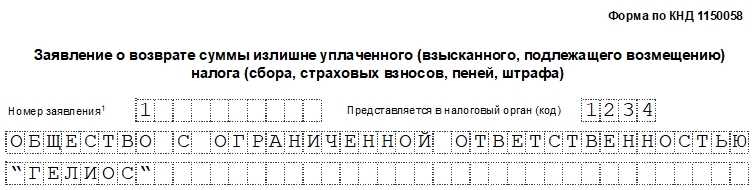

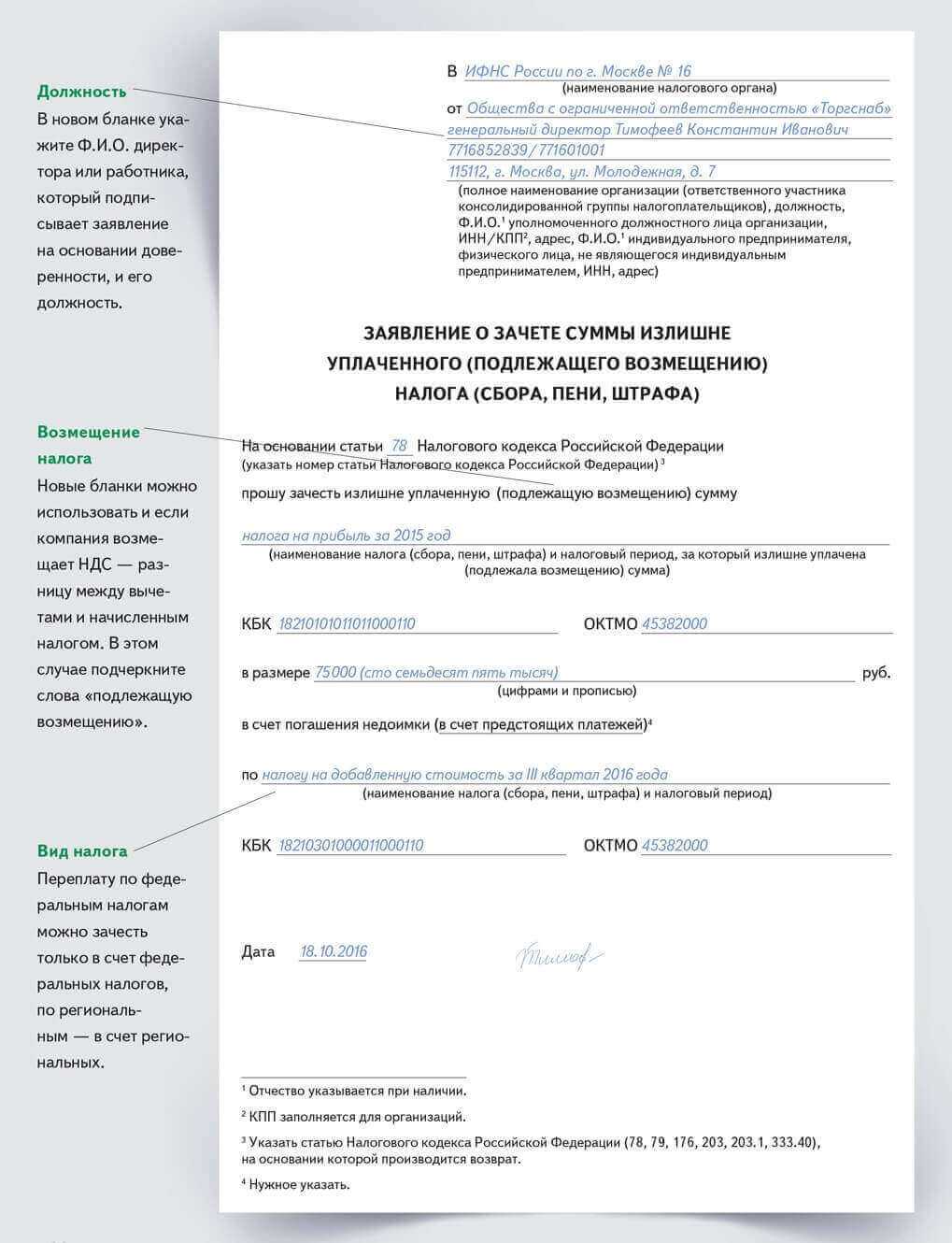

Образец заявления о возврате излишне уплаченного налога

Заявление о возврате излишне уплаченного налога — образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Ситуации возникновения переплаты по налогу бывают разные.

Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было показано первоначально и, соответственно, уже перечислено.

Кроме того, возможно, что авансовых платежей по итогам отчетных периодов было перечислено больше, чем начислено налога за налоговый период.

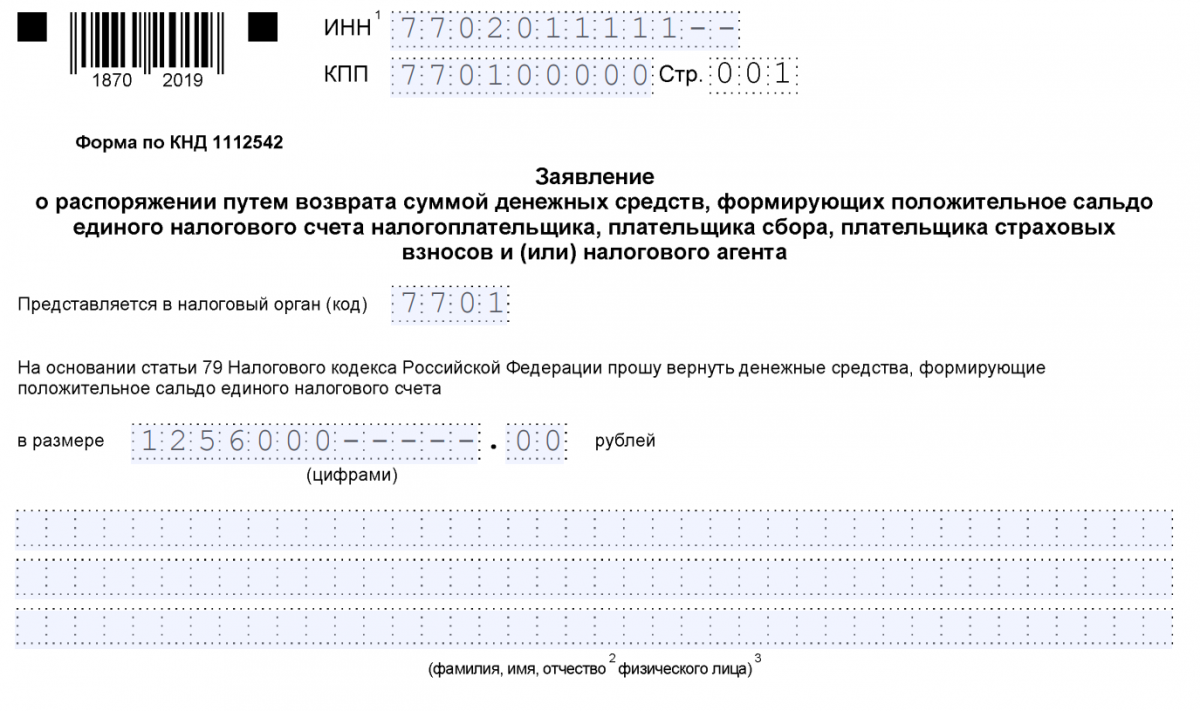

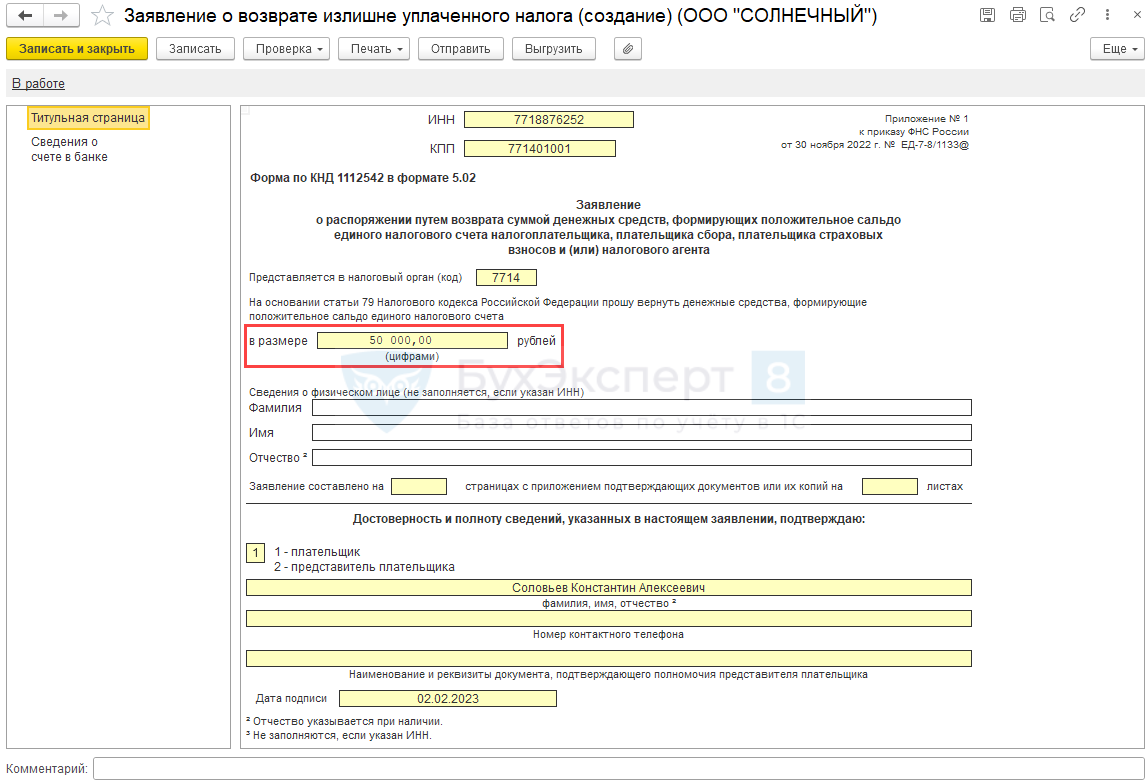

В таких случаях налогоплательщику следует обратиться в налоговую инспекцию по месту учета с заявлением на возврат суммы излишне уплаченного налога. Вернуть налог можно в течение 3 лет с момента его переплаты (п. 7 ст. 78 НК РФ). См. также . Форма заявления на возврат излишне уплаченного налога утверждена приказом ФНС России от 14.02.2019 № Эта форма применяется с 31.03.2019. До 31.03.2019 использовалась форма, утвержденная приказом ФНС РФ от 23.08.2016 № В бланке заявления о возврате излишне уплаченного налога нужно указать:

- ИНН, КПП (при наличии) лица, подающего заявление (эти сведения указываются на всех страница);

- номер заявления, код налогового органа, в который оно представляется;

- название налогоплательщика (если это организация) либо Ф. И. О. (если это индивидуальный предприниматель или физическое лицо);

- статью Налогового кодекса, на основании которой производится возврат;

- налоговый период;

- коды ОКТМО и КБК;

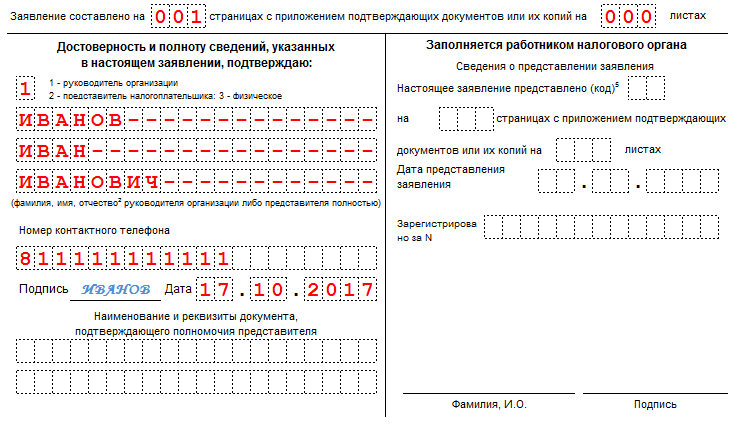

- кто подтверждает достоверность сведений, указанных в заявлении, номер телефона.

Также на первом листе указывается подпись заявителя и дата подписания.

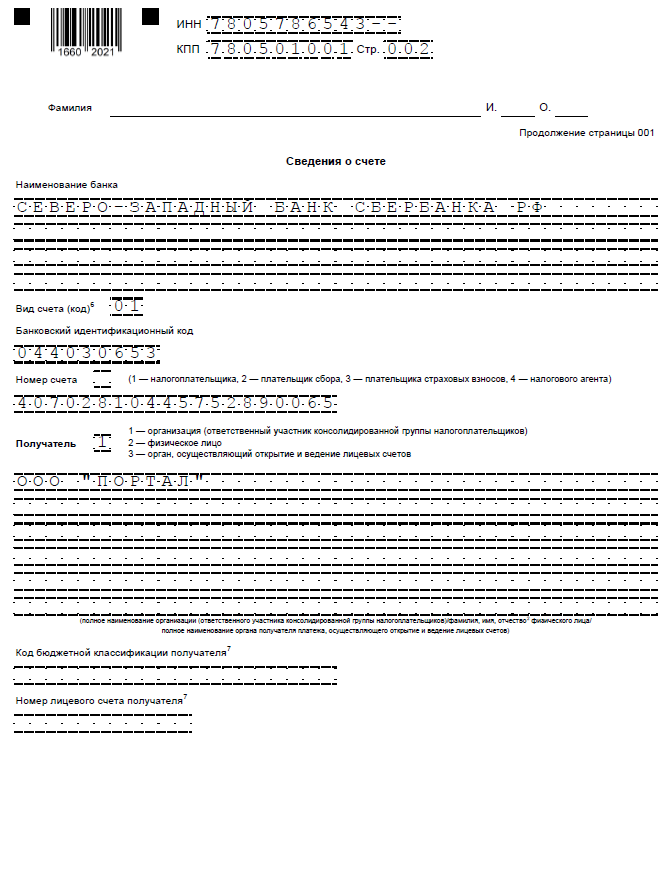

На второй странице приводятся ведения о реквизитах банковского счета, наименование получателя и сведения о документе, удостоверяющем личность.

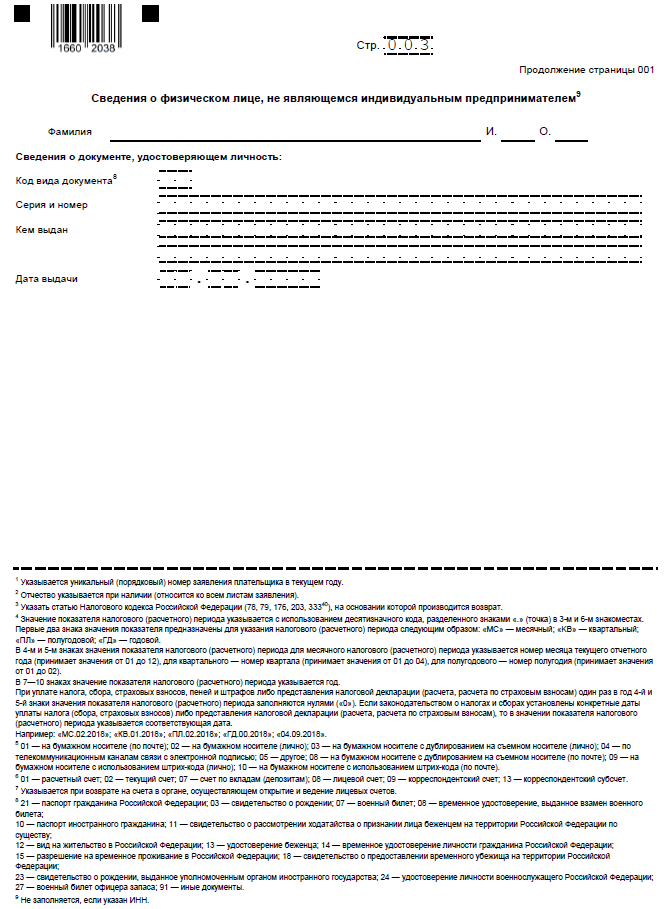

Третья страница заполняется физическими лицами, не являющимися индивидуальными предпринимателями.

На ней также приводятся сведения о документе, удостоверяющем личность, и адрес места жительства

Обратите внимание, что эту страницу можно не заполнять, если указан ИНН. О том, почему следует безошибочно указывать реквизиты счета, читайте в материале Под заявлением проставляется дата и подпись заявителя. Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью

О том, нужна ли на заявлении печать, читайте в статье. Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета

Если заявление подается в электронном виде, оно заверяется усиленной квалифицированной электронной подписью. О том, нужна ли на заявлении печать, читайте в статье . Приведем образец заявления на возврат излишне уплаченного налога для 2019–2019 годов, составленный на бланке формы в ее последней редакции (согласно изменениям, внесенным приказом ФНС РФ от 14.02.2019 № Образовавшуюся переплату по налогу можно вернуть из бюджета.

Для этого надо подать в ИФНС заявление установленной формы, указав в этом документе необходимые коды, данные налогоплательщика, период образования переплаты, ее сумму и реквизиты, по которым переплата будет возвращена.

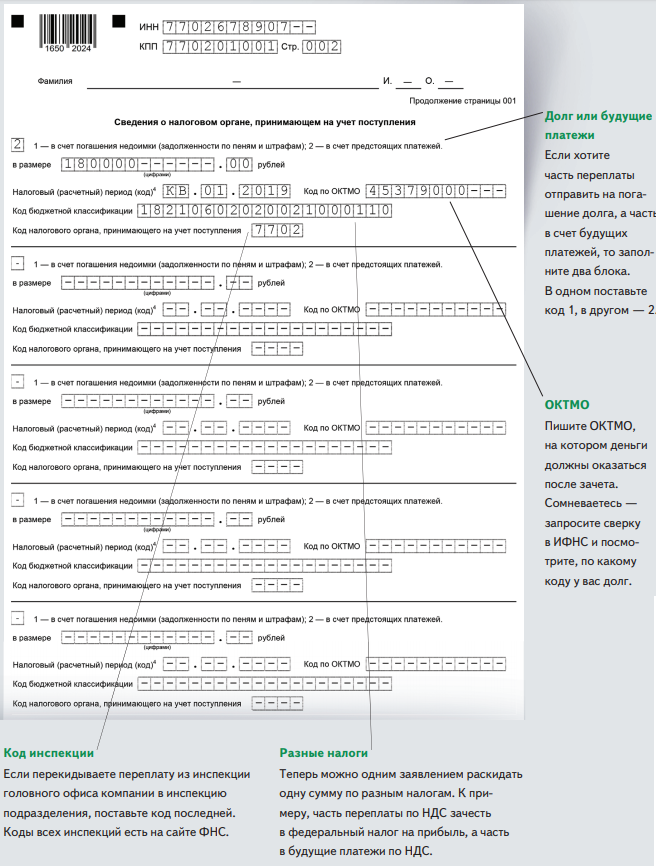

После сверки произведенных платежей с налоговой, курирующими инспекторами принимается нужное решение (срок его принятия законодательно не отрегулирован), которое затем передается плательщику по налогам. Допускается зачесть с одного КБК на другой излишне уплаченный налог.

Для этого потребуется составить заявление по строго определенной форме, указав в нем КБК первоначальный и тот, на который требуется перевести средства. Если все будет выполнено в срок и с соблюдением законодательно установленной процедуры, то сложностей с переводом денег с одного КБК на другой возникнуть не должно.

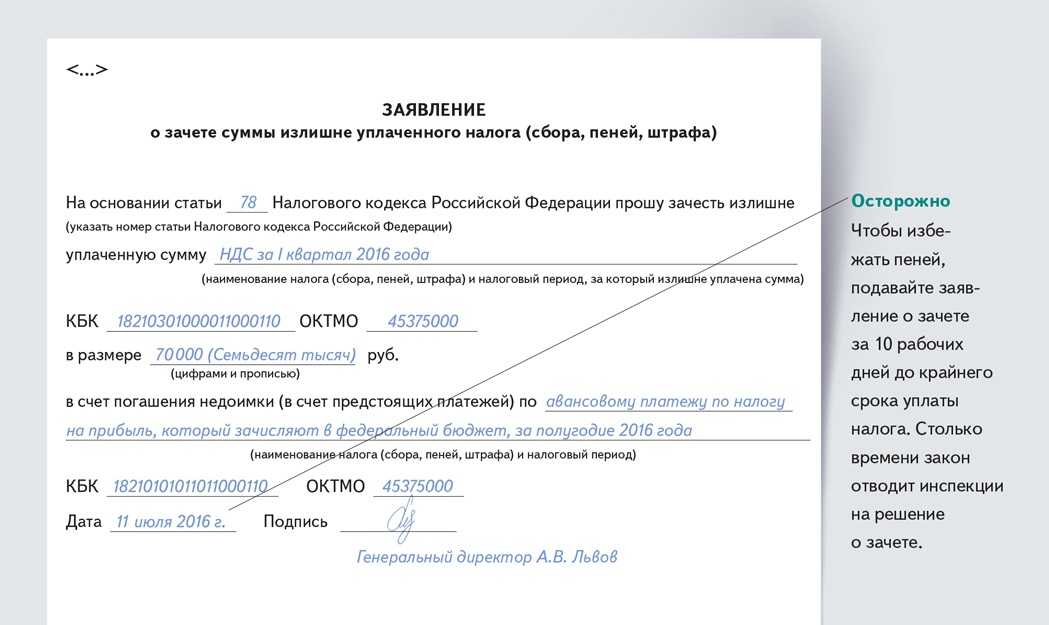

можно писать либо в свободной форме, либо по установленному унифицированному образцу. Независимо от того, какой способ будет выбран, ссылаться нужно на 78 статью НК РФ.

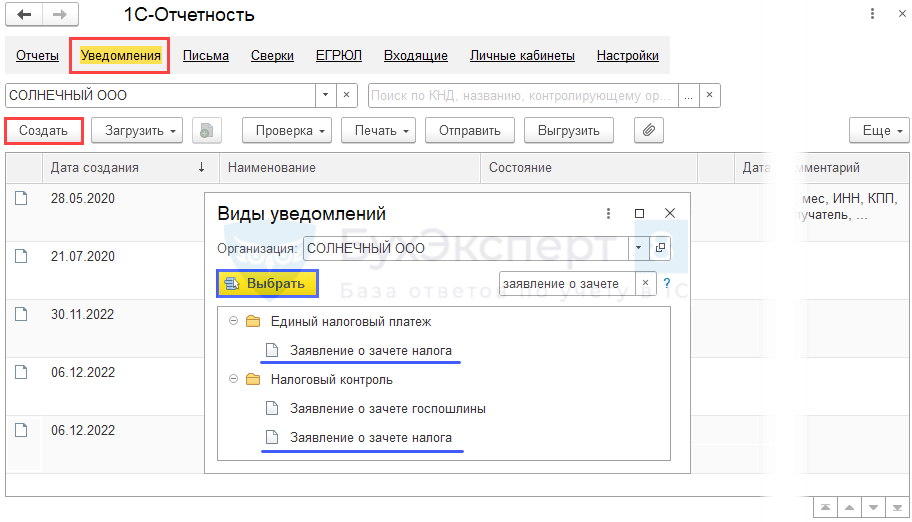

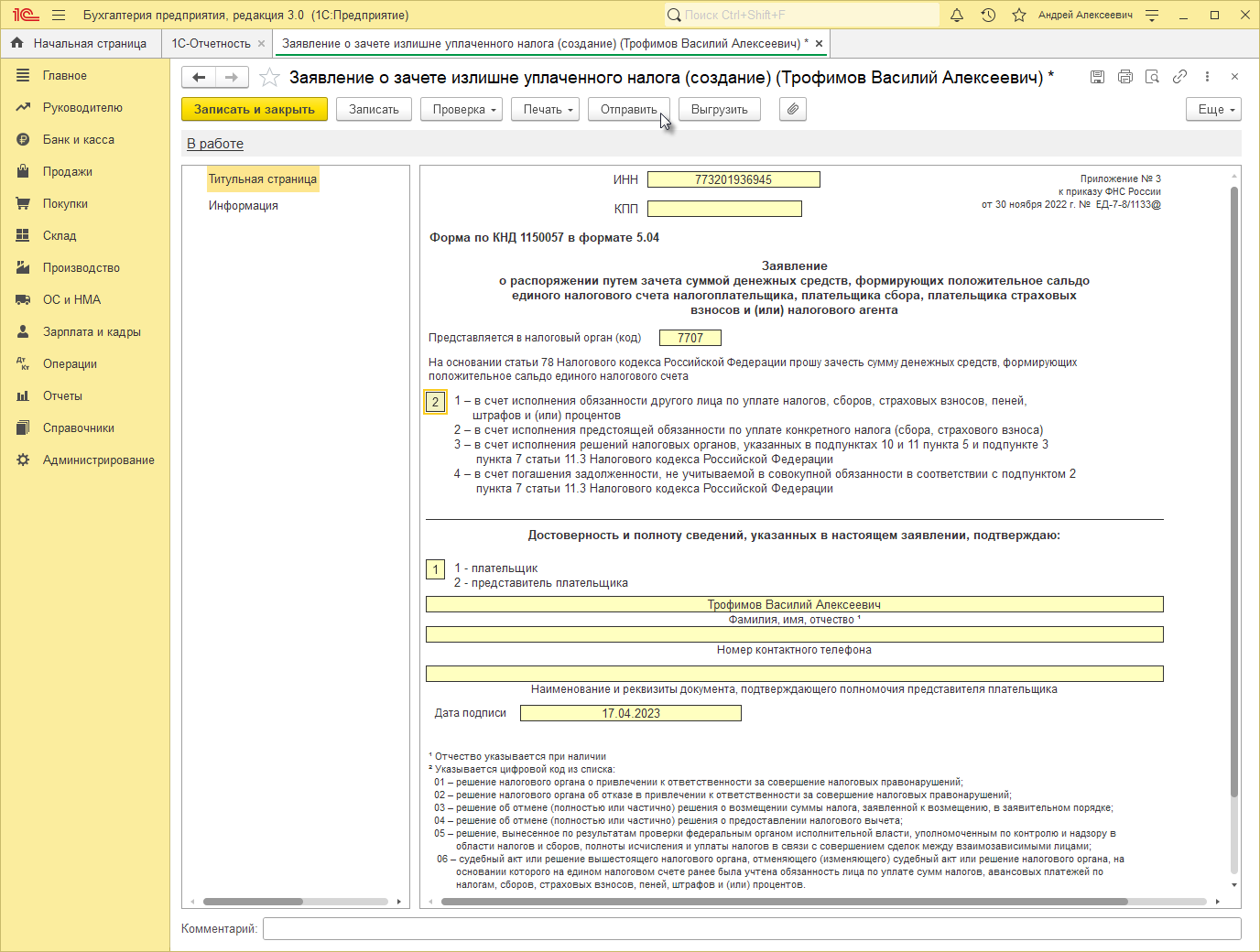

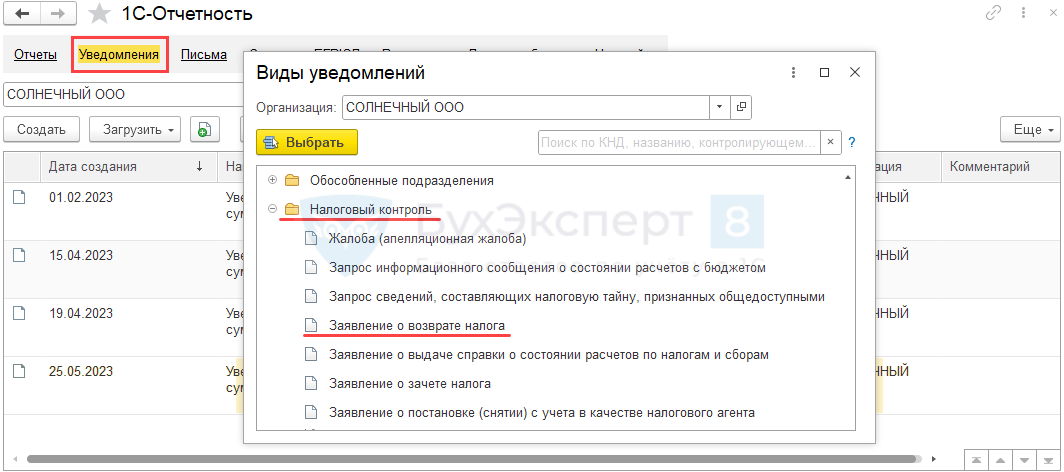

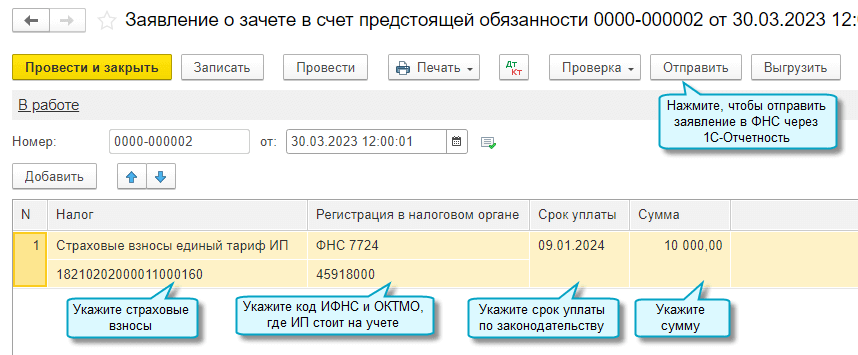

Учет в 1С

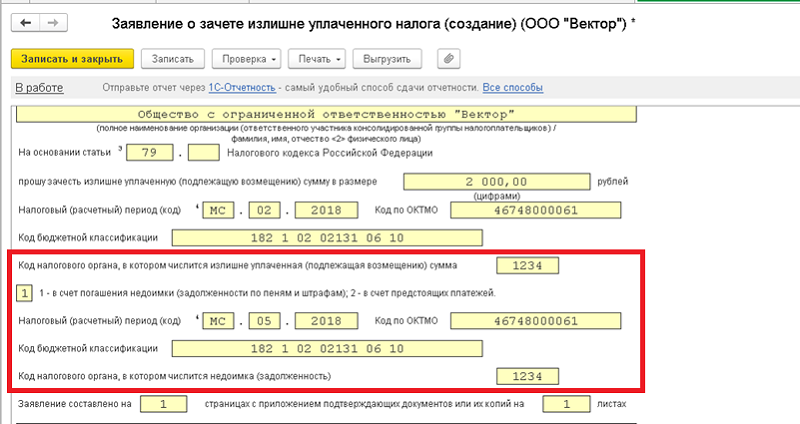

Создайте Заявление о зачете налога из раздела Отчеты — Уведомления, сообщения, заявления — папка Единый налоговый платеж или Налоговый контроль — кнопка Выбрать.

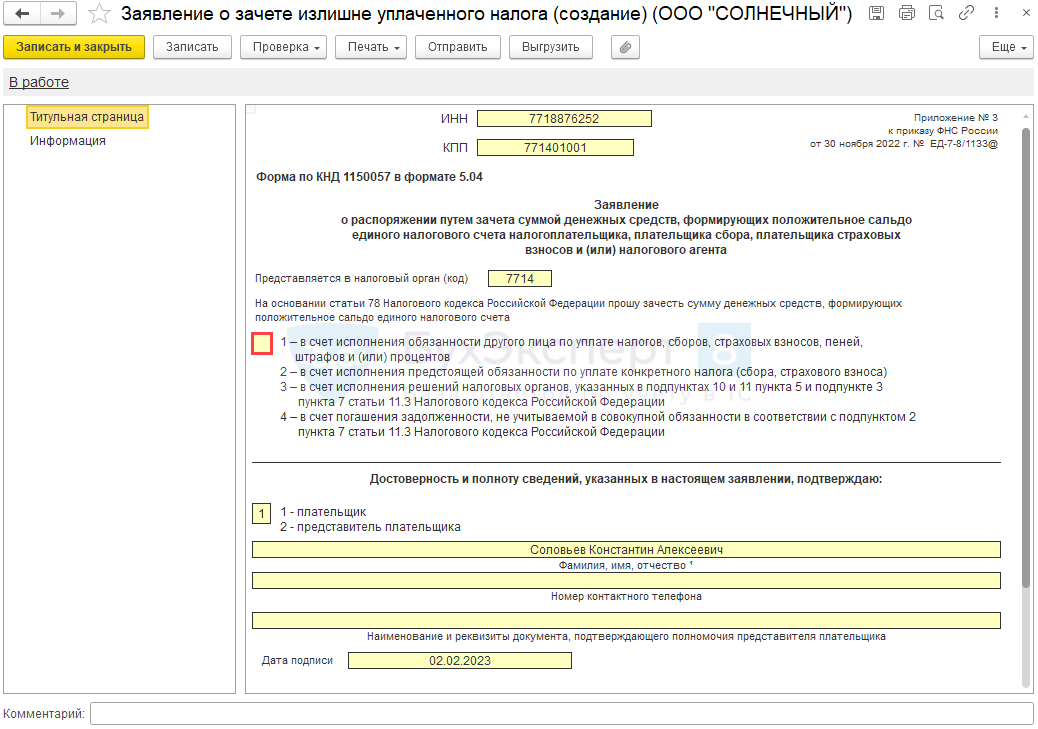

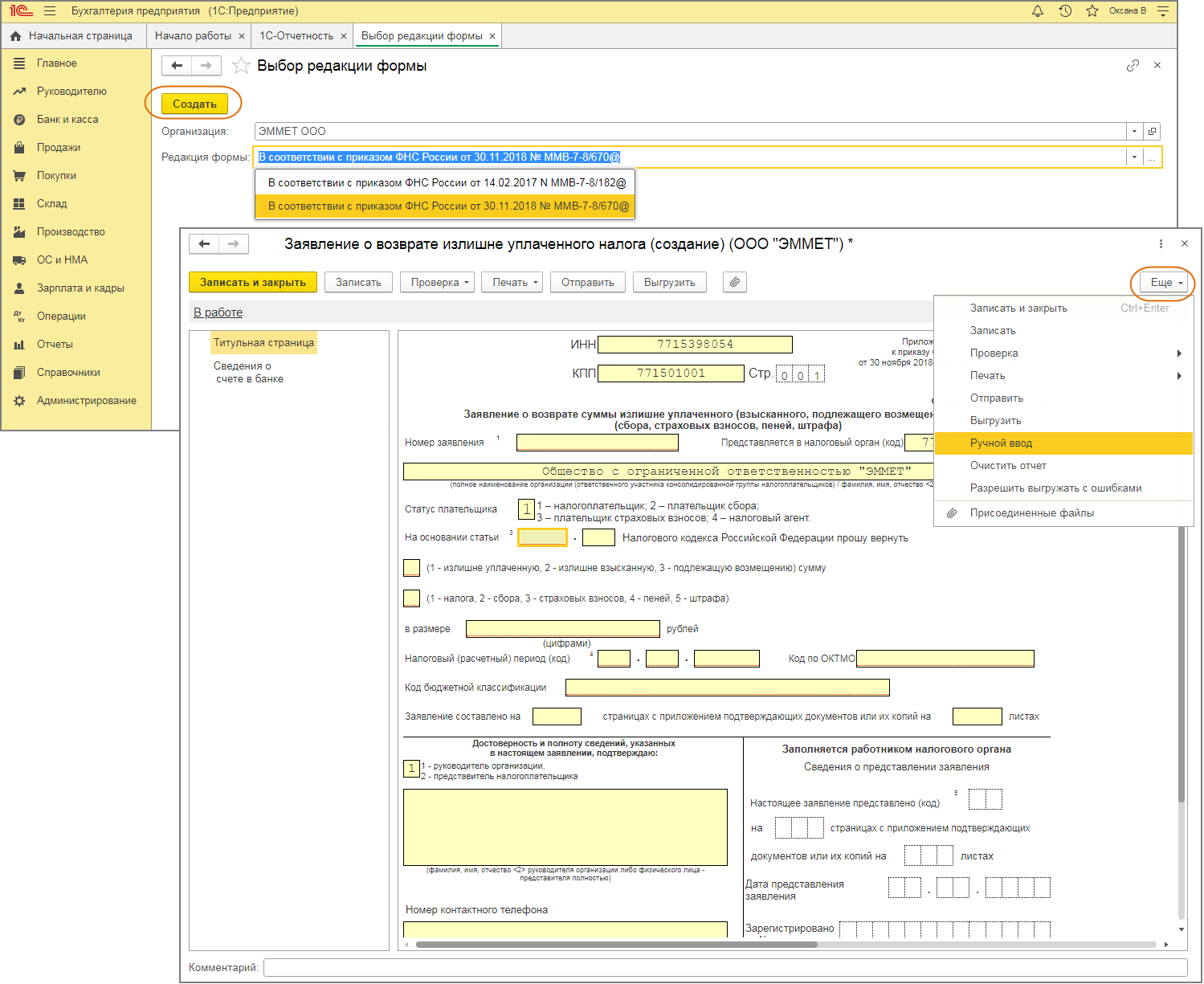

Титульная страница заполнится автоматически по данным из Карточки организации.

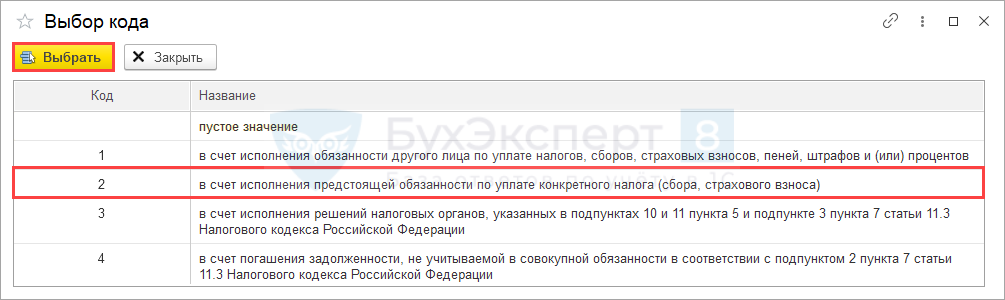

Укажите вручную цифровое значение из закрытого перечня, соответствующее способу зачета (в нашем примере — 2).

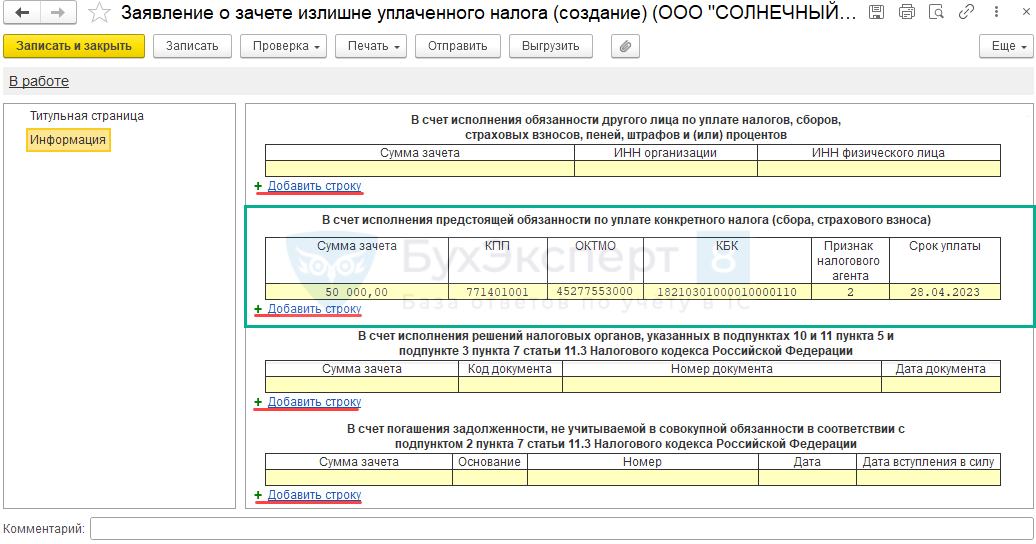

Страница Информация заполняется полностью вручную.

В зависимости от выбранного способа (кода) зачета заполните блок (в нашем примере — 2):

-

(1) — В счет исполнения обязанности другого лица по уплате налогов, сборов, страховых взносов, пеней, штрафов и (или) процентов — в отдельной строке на каждое такое лицо:

- Сумма зачета;

- ИНН лица, за которое вносите оплату (физического или юридического);

-

(2) — В счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса) — в отдельной строке на каждый налог (взнос, сбор):

- Сумма зачета (в нашем примере 50 000 руб.);

- КПП по месту уплаты налога;

- ОКТМО по месту его зачисления;

- КБК — выбирается из перечня;

- Признак налогового агента — выбирается из перечня (в нашем примере 2 — нет);

- Срок уплаты (в нашем примере — 28.04.2023).

-

(3) — В счет исполнения решений налоговых органов, указанных в подпунктах 10 и 11 пункта 5 и подпункте 3 пункта 7 статьи 11.3 Налогового кодекса Российской Федерации — в отдельной строке на каждое решение налоговых органов (судебный акт):

- Сумма зачета;

- Код документа — выберите из перечня;

- Номер и Дата указанного документа.

-

(4) — В счет погашения задолженности, не учитываемой в совокупной обязанности в соответствии с подпунктом 2 пункта 7 статьи 11.3 Налогового кодекса Российской Федерации — отдельную строку для задолженностей по разным основаниям (документам с разными реквизитами):

- Сумма зачета;

- Основание — выберите из перечня;

- Номер и Дата документа-основания, а также его Дату вступления в силу.

Перед отправкой или выгрузкой сделайте проверку форматно-логического контроля, исправьте ошибки при их обнаружении.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Суть заявления

Заявление по своей сути является официальным обращением организации или ИП в государственную налоговую службу за предоставлением права на реализацию законных интересов налогоплательщика. Налоговики обязаны рассмотреть данное обращение и принять по нему правильное решение.

Следует отметить, что если данного заявления не будет, сотрудники налоговой имеют полное право самостоятельно распределить излишне уплаченную сумму налога.

Как правило, деньги уходят на погашение различного рода штрафов и пени. Именно поэтому налогоплательщикам не рекомендуется тянуть с подачей заявления, чтобы потом не пришлось долго и тягостно разбираться в том, куда ушли деньги и нельзя ли их перенаправить или вернуть.

Когда подается заявление на зачет или возврат налога

Возникновение переплаты в бюджете — ситуация распространенная. Выделяют три основных причины:

- Ошибка в сумме платежа. Гражданин перечислил бОльшую сумму, чем это было необходимо. Например, вместо 1500 рублей по имущественному сбору россиянин перечислил 1800 рублей. 300 из них хочется вернуть.

- Ошибка в реквизитах. Не исключены ошибки в заполнении платежных документов, когда плательщик неверно указал вид платежа: вместо имущественного — транспортный сбор и т. п.

- Право на вычеты. Это отдельный вид льготы, который позволяет вернуть часть удержанного ранее НДФЛ (подоходного налога). При покупке жилья допускается вернуть до 650 000 рублей, а за лечение или обучение — до 15 600 рублей в год.

Плательщики распоряжаются переплатой на свое усмотрение: деньги разрешено вернуть в семью или зачесть в счет уплаты других налоговых обязательств. Но чтобы инспекция исполнила поручение о возврате или зачете, требуется подать специальное уведомление — подать в ИФНС форму заявления о зачете излишне уплаченного налога, чтобы сумму переплаты зачли в счет будущих платежей по этому же налогу. Или чтобы перекинули излишек в счет погашения долгов по другому налогу.

Вы сможете скачать заявление на зачет налога 2020 в формате эксель для физических лицв конце статьи.

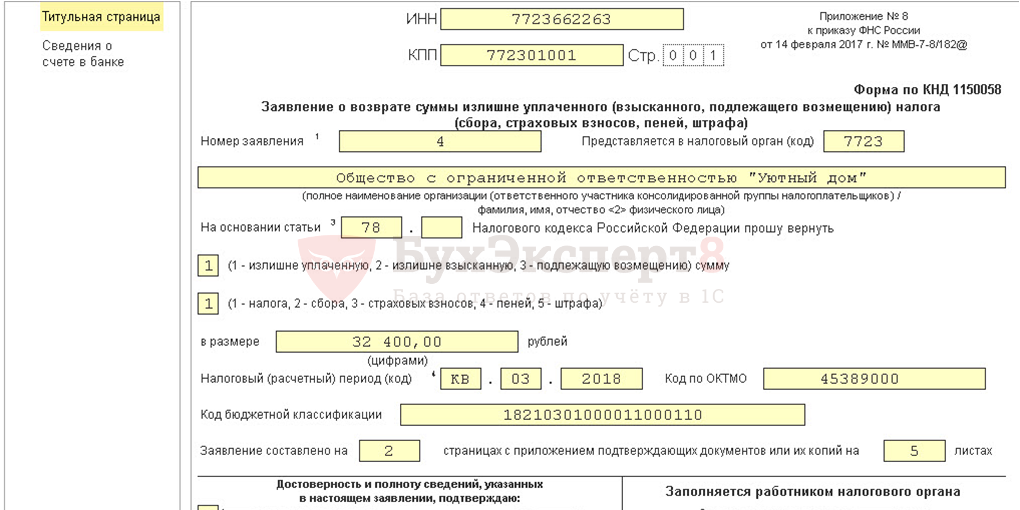

Пример заполнения формы по кнд 1150058

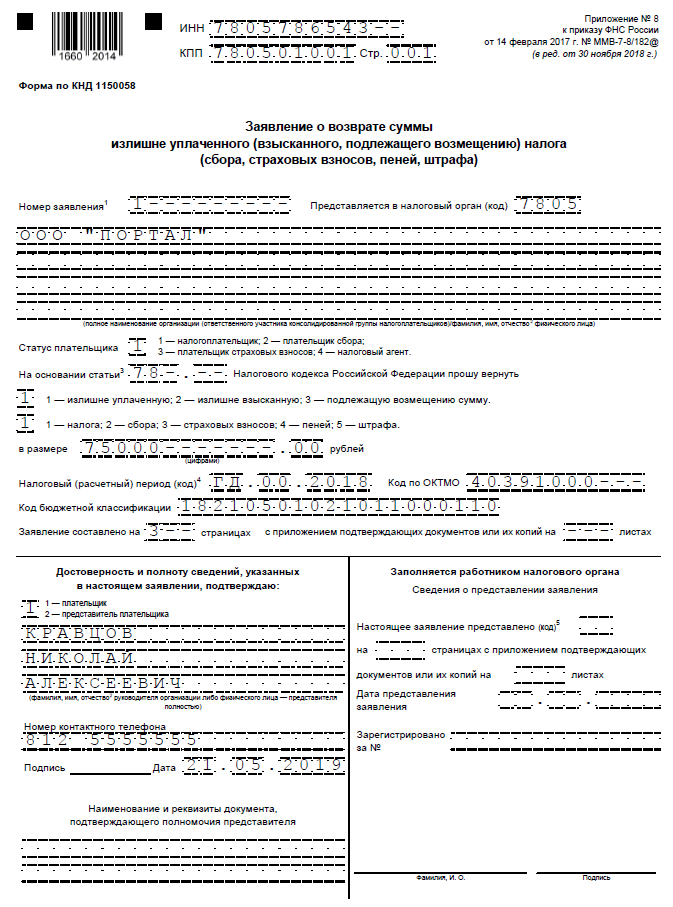

Посмотрите для формы по КНД 1150058 образец заполнения исходя из таких данных:

Организация является плательщиков единого налога при УСН с объектом «Доходы минус расходы». В течение 2018 года выплачивались авансовые платежи исходя из соответствующей налоговой базы. Но подавая декларацию, предприятие воспользовалось правом уменьшить налогооблагаемую базу на убыток прошлых лет. В связи с этим по декларации юридическое лицо начисляет за год только минимальный налог. Сумма переплаты подлежит возврату. Организация готовит заявление в налоговую на сумму 75 000 руб.

Посмотрите, как выглядит для КНД 1150058 образец заполнения для юридических лиц.

|

КНД 1150058 образец заполнения для юридических лиц |

Правила заполнения бланка возвратной накладной

До 2013 года оформлять первичные документы можно было только по унифицированным формам, теперь накладные можно заполнять так, как удобно организации (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).

Главное, чтобы в документе были все реквизиты, необходимые для первичного бухгалтерского учета (п. 2 ст. 9 № 402-ФЗ):

- наименование и дата документа;

- название организации или ИП, составившего документ;

- в чем заключается факт хозяйственной жизни;

- единица измерения и стоимость товара;

- должность, ФИО и подписи лиц, совершивших сделку;

- должность, ФИО и подпись лица, ответственного за оформление сделки.

Для накладных существовал формат ТОРГ-12, он уже не обязателен, но его продолжают использовать для оформления прихода и возврата.

Приходная накладная ТОРГ-12. Образец

Скачать пустой бланк в формате *xlsx или *rtf. Возвратную накладную можно оформить вручную или автоматически с помощью сервиса Контур.Маркет, что гораздо быстрее. Покажем, как создать накладную, на основе привычного бланка ТОРГ-12.

Оформление возвратной накладной вручную

1. Скачайте пустой бланк в формате *rtf или *xls

2. Впишите данные о получателе и поставщике. Ваш магазин в случае возврата становится отправителем, а ваш поставщик — получателем. Этот процесс называют обратной продажей.

Обратите внимание на отличия в шапке приходной и возвратной накладной:

3. В правой части добавьте остальные реквизиты, их можно взять из приходной накладной.

4. В табличную часть впишите наименование, количество, цену и другие данные о товаре, который возвращаете.

Обратите внимание на отличия в табличной части приходной и возвратной накладной:

5. В нижней части возвратной накладной укажите остальные реквизиты, взяв за образец товарную накладную.

6. Подпишите документ у ответственных лиц, указанных в документе.

Автоматическое создание возвратной накладной в сервисе Контур.Маркет

Контур.Маркет помогает не тратить время на перепечатку реквизитов из товарной накладной в возвратную. Все реквизиты, которые есть в сервисе, можно добавить в документ одним кликом. Работайте в разделе «Накладные».

1. Выберите подраздел «Расход», нажмите «Создать накладную» и кликните «Возврат».

2. Впишите номер документа и выберите дату на календаре. Кликните в поле «Грузополучатель» и выберите нужную компанию в открывшемся списке. Чтобы добавить товар, кликните в пустое поле и начните вводить название, штрихкод или артикул. Сервис предложит выбрать нужный вариант из найденных.

3. Укажите количество возвращаемого товара, и сервис автоматически посчитает сумму возврата. Чтобы провести документ после заполнения, нажмите «Добавить накладную». Ее можно распечатать.

Правила заполнения заявления на возврат НДФЛ

В Приказе ФНС России № ММВ-7-8/182 нет конкретных правил о том, как заполнить заявление на возврат НДФЛ. Но в конце заявления указаны комментарии к документации, из которых понятно как оформить некоторые пункты

Также налоговики советуют обратить внимание на правильность оформления первой страницы, где указываются:

- ИНН, КПП;

- БИК и кор/с банка.

Если эти показатели будут заполнены неверно, то средства могут уйти не тому человеку либо не отправиться совсем. А работники налоговой службы уведомляют об ошибке не сразу. Поэтому гражданину придется самостоятельно выяснять причину того, что деньги не вернулись и снова посещать инспекцию.

Форма заявления на возврат НДФЛ состоит из трех разделов, которые заполняются поочередно:

- титульник;

- информация о счете;

- информация о плательщике, который не является предпринимателем.

Как правильно заполнить бланк заявления к декларации 3 НДФЛ 2018 года согласно приложению 8 Приказа ФНС России № ММВ-7-8/182. Пошаговый алгоритм:

- Номер заявки на титульнике указывается в обязательном порядке. Нумеруется документация независимо от типа заявки. Если ранее подавалась заявка на имущественный вычет с номером 1, то текущая, например, на возврат с продажи авто, нумеруется цифрой.

- На всех страницах бланка отчество прописывается при наличии такового. Если отчества нет, то поле остается пустым.

- В поле после строки титульника, где указывается статус гражданина, в обязательном порядке прописывается номер статьи НК РФ, согласно которой оформляется заявка: 78, 79, 176, 203, 333.40.

- Шифр ОКТМО узаконен общероссийскими стандартами .

- Отчетный промежуток указывается в виде шифра. Так, возврат пошлины за месяц — «мс», квартал — «кв», полугодие — «пл», год — «гд». В зависимости от периода заполняется дата отчетного промежутка, указанного на титульнике.

- Заявка подается на бумаге или в электронном виде, но различными способами и шифруется соответственно:

- по почте РФ — 01;

- лично — 02;

- лично с копией на флешке — 03;

- по ТКС (телекоммуникационные каналы связи) с ЭЦП (электронная подпись) — 04;

- другое — 05;

- с дублированием на съемном носителе по почте РФ — 08;

- лично со штрих-кодом — 09;

- по почте со штрих-кодом — 10.

Заполнение второй страницы:

- Счета, которые указывают на второй странице в соответствующем поле, также шифруется в соответствии с кодировками налоговиков:

- расчетный — 01;

- текущий — 02;

- по вкладам — 07;

- лицевой — 08;

- корреспондентский — 09;

- корреспондентский субсчет — 13.

- КБК и номер л/с получателя средств указывают, если деньги переводятся на счет к стороннему человеку, который открывает счет.

Заполнение третьей страницы:

- На последней странице указываю информацию о физлице, если выше не указан ИНН плательщика, запрашиваемого возврат. Если ИНН прописан, то страницу заполнять не нужно.

- Если раздел заполняют, то в обязательном порядке указывают документ, согласно которому оформляется страница. Шифры всей документации указаны в комментариях к бланку. Перед заполнением формуляра КНД 1150058 стоит еще раз просмотреть комментарии и заполнять документацию соответственно указанным правилам.

Когда и как подавать обращение

Букашка Александр Борисович ошибочно оплатил транспортный налог в сумме 1500 рублей вместо налога на имущество. Ошибка была допущена в коде бюджетной классификации в платежном документе. Автомобиля в собственности Букашки А.Б. не имеется, следовательно, переплату по транспортному сбору нельзя оставить в счет будущих платежей.

Шаг 6. Записываем, по чему образовалась переплата – налогу, сбору, страховым взносам, пеням, штрафам.

Заявление можно заполнить от руки печатными буквами, а можно и на компьютере. Но подпись на заявлении обязательно должна быть «живая» (то есть нанесенная от руки). Ее проставляют только на титульном листе. Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Переплату по НДС с легкостью можно зачесть в счет уплаты налога на прибыль, т.к. два налога относятся к федеральным. Для этого необходимо заполнить форму 1150057 и отправить в налоговый орган.

Исполнение заявление по форме КНД 1150057 должно выполниться в течение 10 дней со дня получения заявления налоговым органом.

Являюсь ип, пытаюсь подать заявление о зачете излишне уплаченного налога через личный кабинет ип. Но запрашивает электронную подпись.

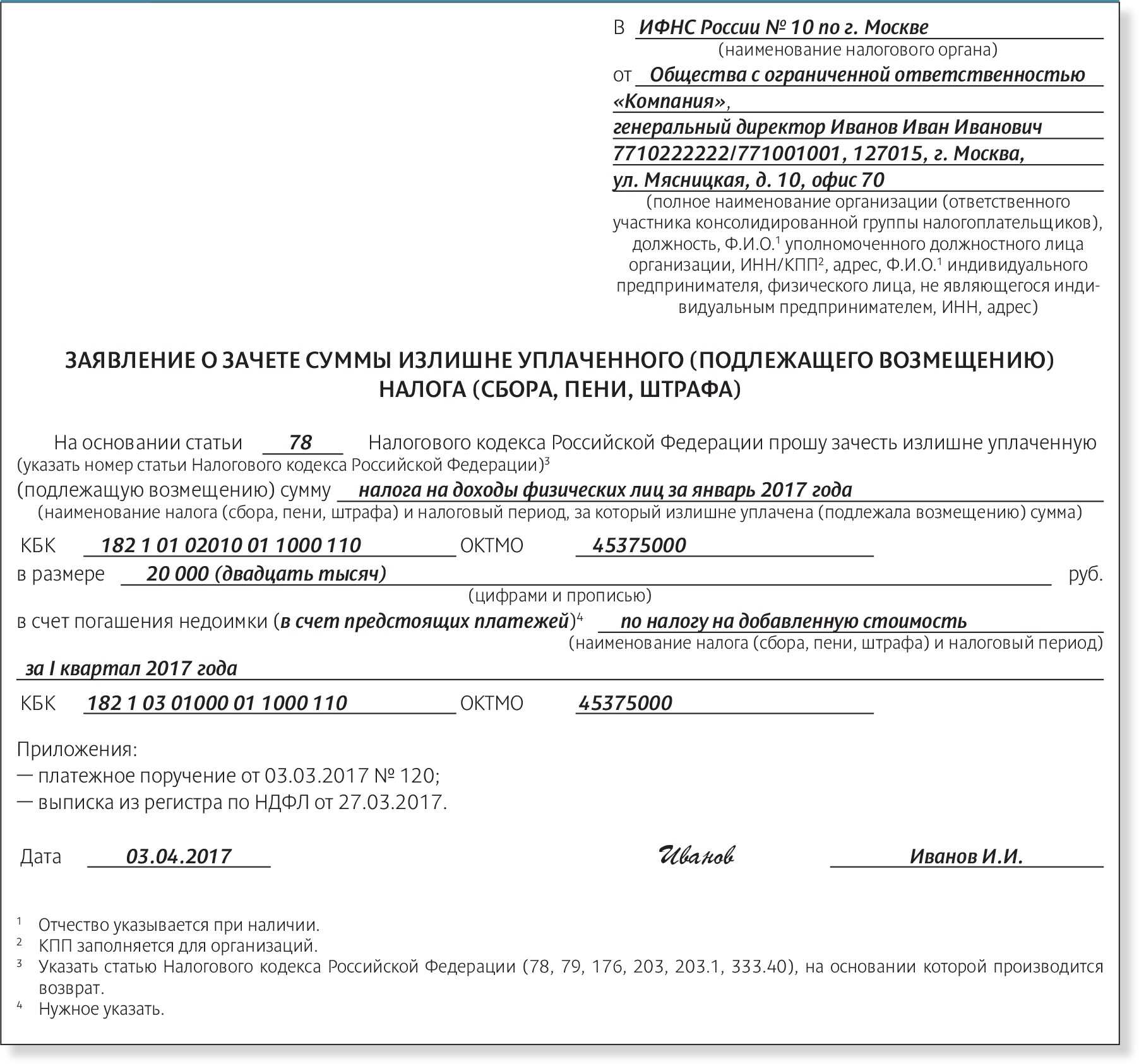

Рассмотрим, как правильно заполнить бланк, на конкретном примере: ООО «Весна» при перечислении страховых взносов за сентябрь 2017 года допустило ошибку 10.10.2017: платеж по обязательному медицинскому страхованию был отправлен на пенсионное страхование в сумме 150 000 рублей.

Допустим, ООО «Колосок» подало декларацию по транспортному налогу за 2019 год, но при его уплате допустило ошибку, заплатив на 3112 рублей больше. Организация обращается в межрайонную ИФНС, пишет заявление о зачете налога, где просит, чтобы ей зачли переплаченную сумму в счет предстоящих платежей по налогу на имущество организаций.

Завершаем заполнение первой страницы. Указываем количество листов заявления — 3. Дополнительно прописываем количество страниц-приложений. В нашем случае — 1, это копия неверно составленной квитанции на оплату.

Как заполнить бланк 2018 года

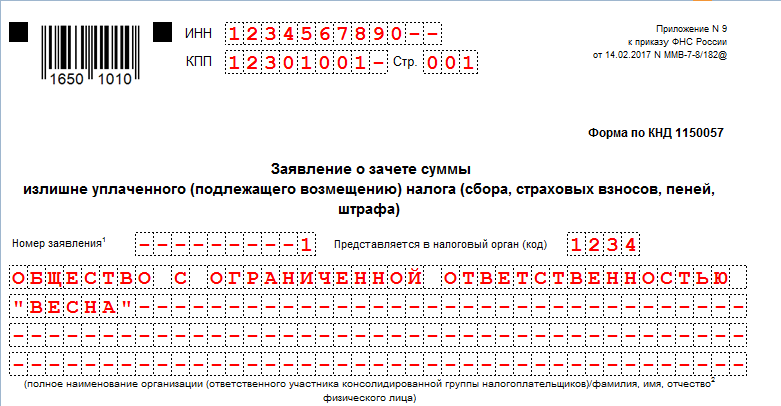

Форма заявления закреплена законодательно Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@. В документе необходимо заполнить 2 листа. Данные необходимо вносить аккуратно (если бланк заполняется от руки), каждую буквы или цифру — в отдельную ячейку.

Лист 1

На этом листе должна содержаться такая информация:

- Номера ИНН и КПП организации.

- Номер заявления. Он зависит от того, который раз компания обращается к налоговикам за возвратом или зачетом переплаты.

- Код ИФНС по месту учета ИП или организации.

- Наименование организации полностью или ФИО индивидуального предпринимателя.

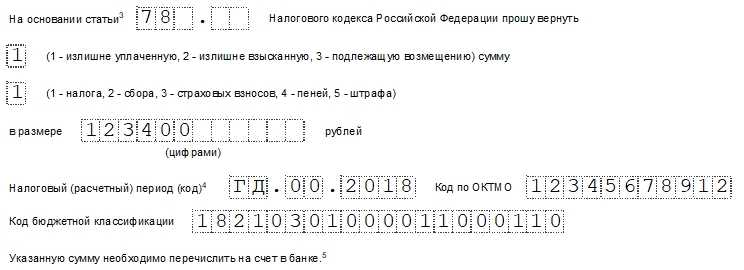

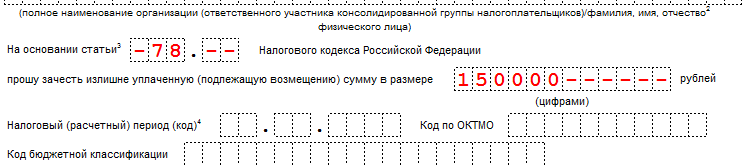

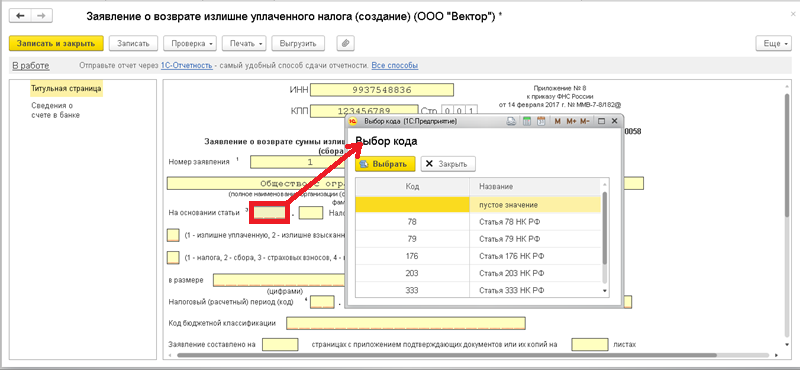

- Статья 78 НК РФ. Именно она посвящена возврату или зачету переплаты.

- Вид переплаты — ставим нужную цифру.

- Вид платежа — аналогично выбираем нужную цифру.

- Излишне уплаченная сумма.

- Отрезок времени, за который возникла переплата. В первых двух ячейках указывают следующее: «МС» — если период месячный, «КВ» — квартальный, «ПЛ» — полугодовой, «ГД» — годовой. Во вторых двух ячейках цифрами указывают, какой месяц (01-12), квартал (01-04) или полугодие (01-02) берется в расчет. Если период годовой, то ставят «00». Последние 4 ячейки предназначены для внесения года. Во всю эту строчку может быть внесена и дата, например, день уплаты налога или подачи декларации.

КБК — код бюджетной классификации. Его можно узнать на сайте ФНС или посмотреть на платежном поручении. Этот код меняется, поэтому лучше всякий раз выяснять, не изменился ли он. Для каждого налога, сбора и т.д. существует свой код.

Количество листов заявления и прилагаемых копий к нему. Число вносится в формате «00Х».

Подтверждение достоверности внесенных данных. Здесь в первой ячейке отмечают цифрой того, кто подтверждает подлинность информации. Далее руководитель компании вписывает свое ФИО, номер телефона, ставит дату и подпись.

Первый лист готов. Больше никакие данные вносить не нужно.

Лист 2

Заполнение этого листа снова начинается с ИНН и КПП компании. Строку с ФИО не заполняем, т.к. заявление подает организация.

Далее нужно внести реквизиты банковского расчетного счета и наименование компании-получателя.

Форма содержит третий лист, но организациям его заполнять не нужно.

По каким причинам происходят переплаты

Обстоятельства, в связи с которыми организации оплачивают налог сверх положенного, могут быть разными. Они могут быть вызваны банальными техническими ошибками специалистов отдела бухгалтерии, переплатами по авансовым платежам, неправильно рассчитанной налогооблагаемой базой и т.д. У предприятий в таких случаях есть два пути: либо запросить возврат денежных средств, либо написать заявление об их зачете.

Переплату может обнаружить как сам налогоплательщик, так и работники налоговой инспекции.

Зачет является наиболее предпочтительным вариантом решения проблемы чрезмерных налоговых перечислений.

Налоги, возможные для перезачета

Не все виды налоговых платежей могут корректироваться в случае переплаты по ним, и наоборот, не на все виды платежей можно эту переплату перенаправить. В таблице представлены виды разрешенных к корректировке переплат с соответствующими им возможностями направления средств.

| № | Разновидность налоговой переплаты | Куда разрешено перенаправить деньги |

|---|---|---|

| 1 | Федеральное налогообложение (переплата по НДС, налогу на прибыль и т.п.) | В счет будущей уплаты по любому федеральному налогу, штрафа или пени по такому налогу |

| 2 | Региональное налогообложение (транспортный сбор, налог на имущество организаций и т.п.) | В счет будущей уплаты по этому же налогу или другому региональному сбору, пени, штрафа или недоимки по региональным налогам |

| 3 | Местные налоги (земельный). | В счет этого же налога или пени. |

Как видим, перезачет средств может происходить только между налогами одинакового уровня.

Нюанс перенаправления по НДФЛ

Подоходный налог рассчитывается налоговым агентом. В отношении него действуют различные ставки, это прямой платеж, поэтому есть определенные тонкости, касающиеся возврата или зачета по его переплате. Ее не может осуществить владелец этих средств – работник, а только его работодатель как налоговый агент, но по выражению воли сотрудника – письменному заявлению. Если переплата выявлена в отношении уже уволенного работника, это не освобождает от обязанности ее вернуть, если бывший сотрудник того пожелает.

Если декларацию-НДФЛ сдавал в ИНФС сам налогоплательщик, например, ИП, перезачет или возврат по выявленной переплате будет сделан инспекцией. При этом сроки считаются не от подачи заявления, а от времени проверки его декларации.

Контроль переплаты

Налогоплательщик, в первую очередь, заинтересован в правильности уплаты налогов и отсутствии переплат. Поэтому целесообразно следить за количеством уплаченных в бюджет средств и в случае обнаружения переплаты принимать меры.

Если факт переплаты будет установлен не самим плательщиком, а налоговиками входе проверки, они должны поставить его в известность об этом в течение 10 дней (рабочих, а не календарных).

ВАЖНО! Если у плательщика имеется недоимка по налогу того же уровня, что и излишне уплаченный, либо пеня или штраф по налогу соответствующего уровня, возврат переплаты невозможен, осуществляется исключительно перезачет

Форма по кнд 1110058 для чего она нужна

В соответствии со ст. 102 НК РФ налогоплательщик может позволить налоговому органу сделать общедоступными определенные сведения, составляющие налоговую тайну. С 1 августа 2022 года действует положение о том, что налогоплательщик вправе не давать согласия на признание сведений общедоступными, но может разрешить инспекции передавать отдельные сведения третьим лицам. При этом сведения продолжают оставаться налоговой тайной.

В связи с указанными изменениями ФНС России утвердила рекомендуемую форму Согласия налогоплательщика (плательщика страховых взносов) на предоставление сведений о налогоплательщике (КНД 1110058), а также порядок его заполнения и направления. Соответствующие документы приведены в приложении к письму от 29.08.2022 № АБ-4-19/11332. Их можно применять с 1 сентября 2022 года до издания соответствующего приказа с новыми формами.

Новая форма Согласия заменит прежние, в т. ч. ту, которая была утверждена приказом ФНС России от 15.11.2016 № ММВ-7-17/615@ для случаев предоставления согласия на признание сведений общедоступными. Также больше не будет применяться форма Запроса на предоставление сведений, составляющих налоговую тайну, признанных общедоступными, приведенная в письме ФНС России от 14.05.2018 № ГД-4-19/9120@, на что прямо указано в комментируемом документе.

Что касается содержания новых форм Согласия и Запроса, они не сильно отличаются от прежних. Так, новое Согласие, как и прежде, содержит указание на период, за который раскрываются сведения, а также коды раскрываемых данных. Но есть и новшества.

Так, новая форма Согласия предусматривает возможность указания срока его действия – начальной даты (которая не может быть раньше даты подачи документа) и конечной. При заполнении этого поля Согласие автоматически аннулируется со дня, следующего за обозначенной в нем даты окончания срока действия.

Новая форма Согласия разрешает отозвать его. Для этого в представляемой форме необходимо поставить цифру 2 в поле «Признак документа». В ранее действующей форме Согласия на признание тайных сведений общедоступными такого поля не было. Поэтому для его отзыва приходилось повторно заполнять бланк, указывая текущую дату в поле «по» реквизита «Период, за который сведения, составляющие налоговую тайну, признаются общедоступными».

Еще одно новшество – возможность указания в Согласии типа раскрытия сведений. Как указывалось выше, теперь сведения можно сделать общедоступными либо предоставить возможность инспекции передавать их по запросу третьей стороне. Выбор варианта осуществляется путем заполнения поля «Признак раскрытия сведений»

Важно, что во втором случае инициатором согласия является третье лицо, желающее получить сведения. Именно эта организация (или ИП) должна заполнить, подписать и направить по ТКС налогоплательщику форму Согласия с цифрой 2 в поле «Признак раскрытия» и указанием данных о себе

Согласие считается принятым, если налогоплательщик подтвердит прием или сформирует квитанцию о приеме.

В соответствии с новым порядком сведения обо всех выданных Согласиях отображаются в личном кабинете налогоплательщика на сайте ФНС России. Таким образом, налогоплательщик сможет контролировать, какие сведения о нем, кому и в каком объеме будут предоставляться налоговым органом.

Напомним, что согласие на признание сведений общедоступными или передачу третьим лицам является добровольным.

Не пропускайте последние новости — подпишитесьна бесплатную рассылку сайта:

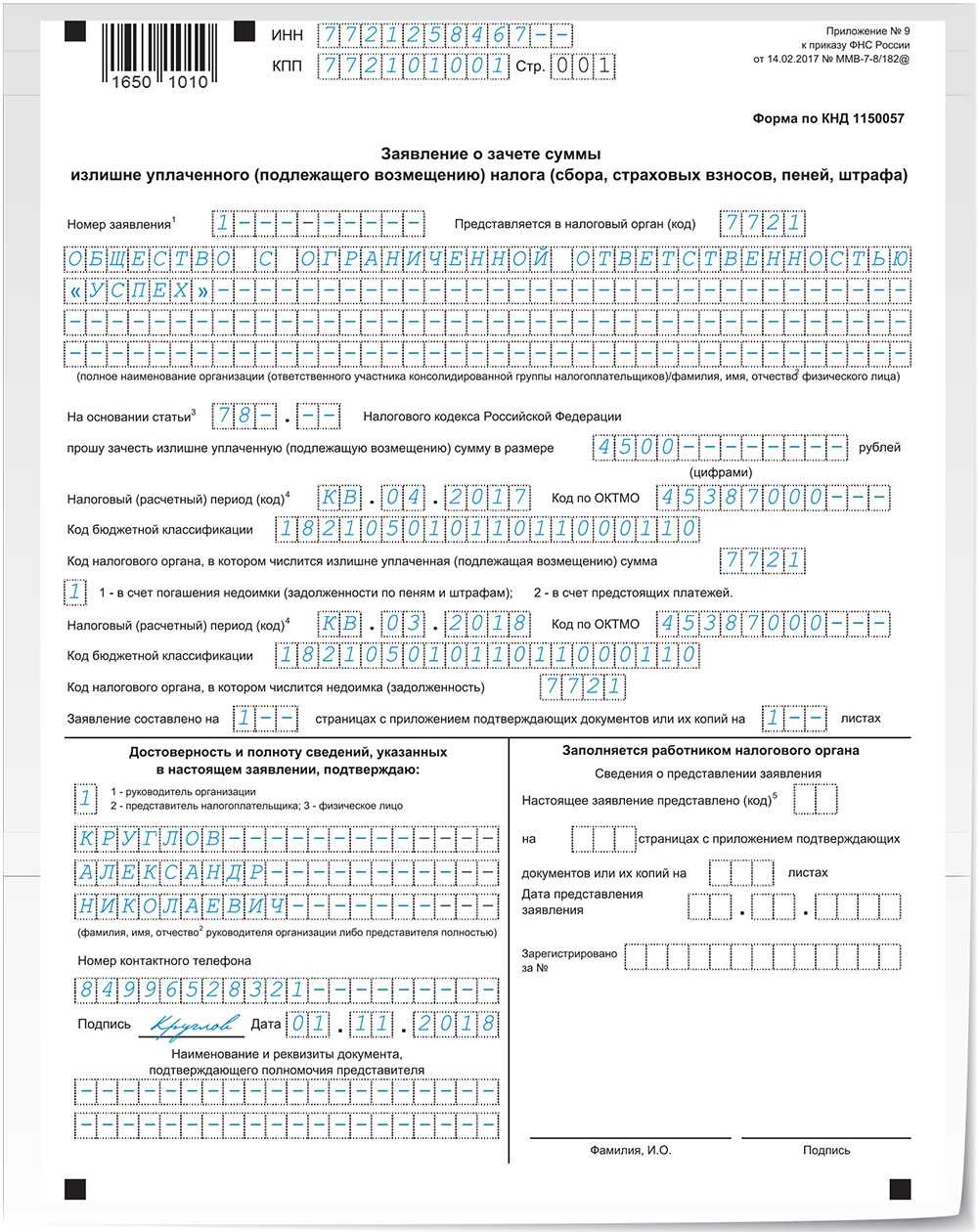

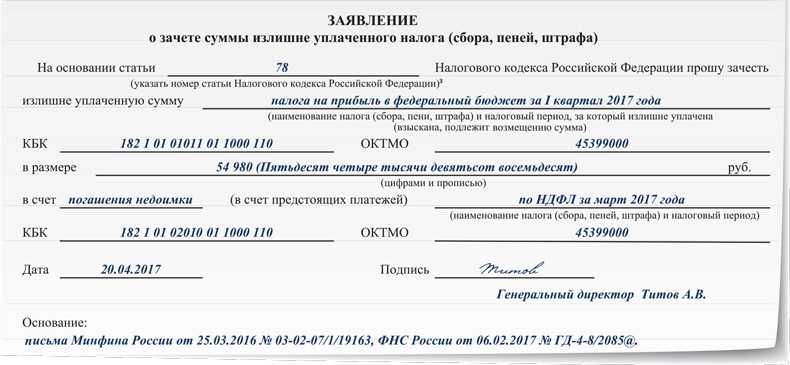

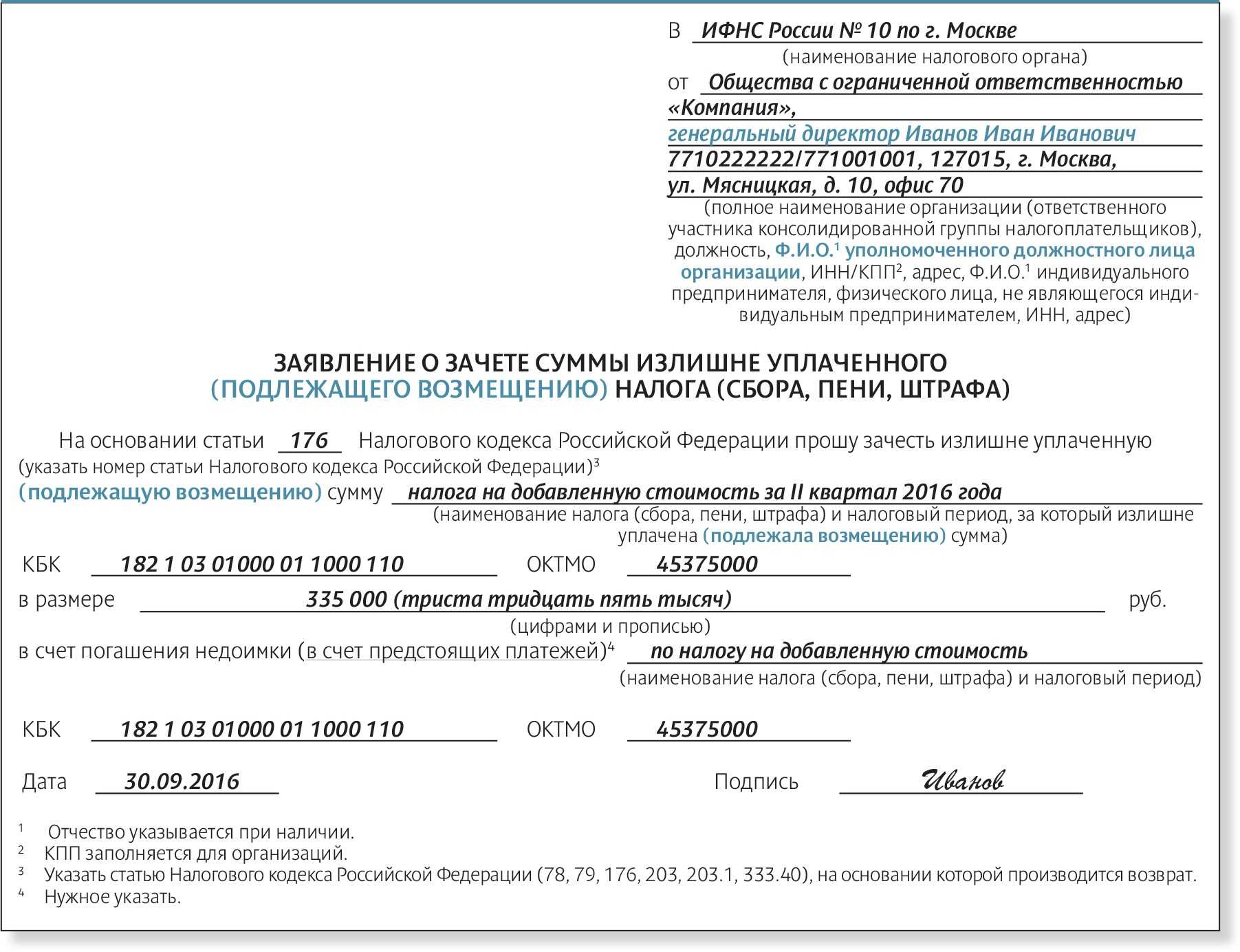

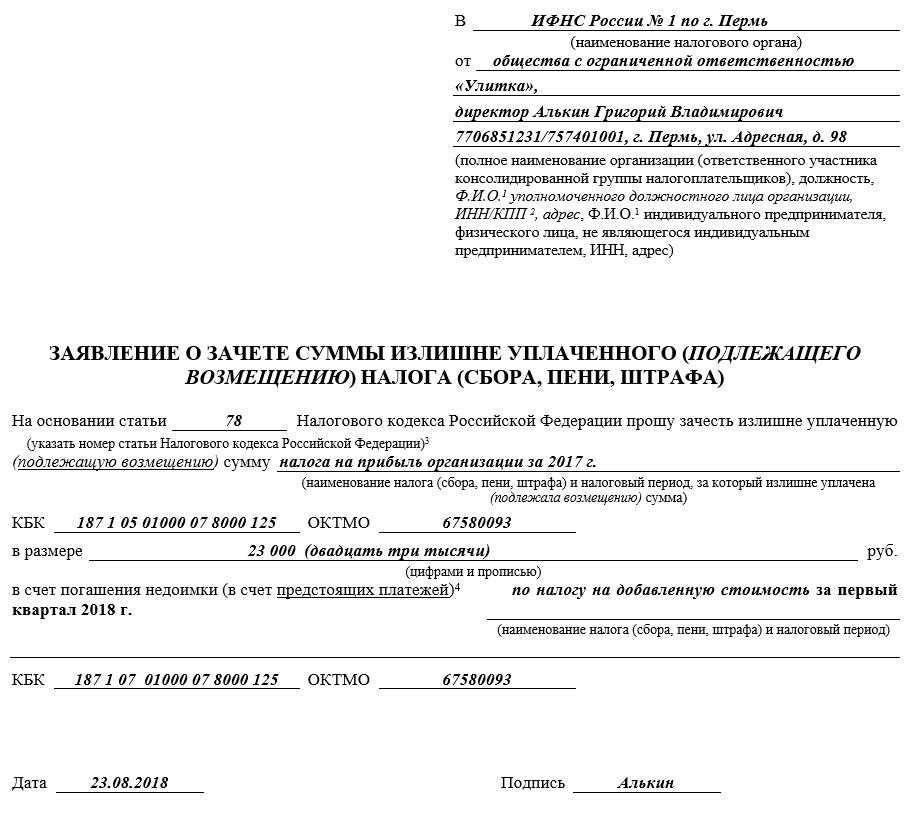

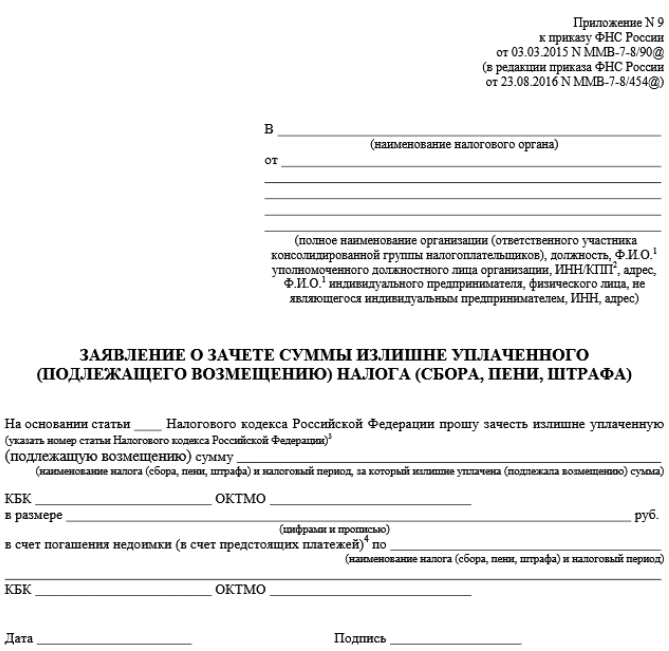

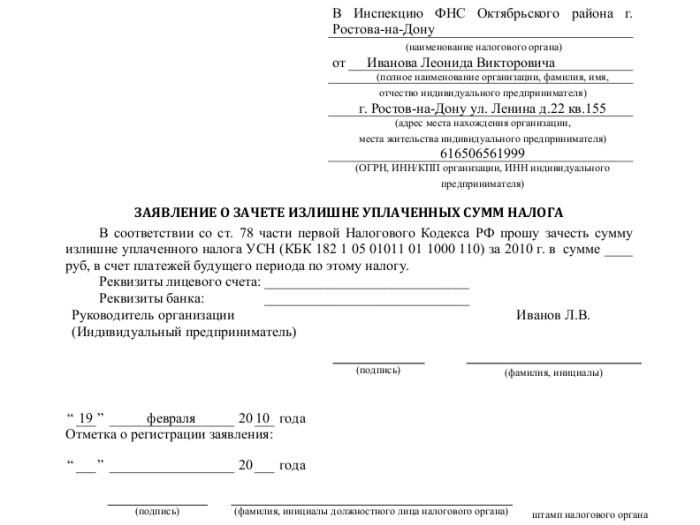

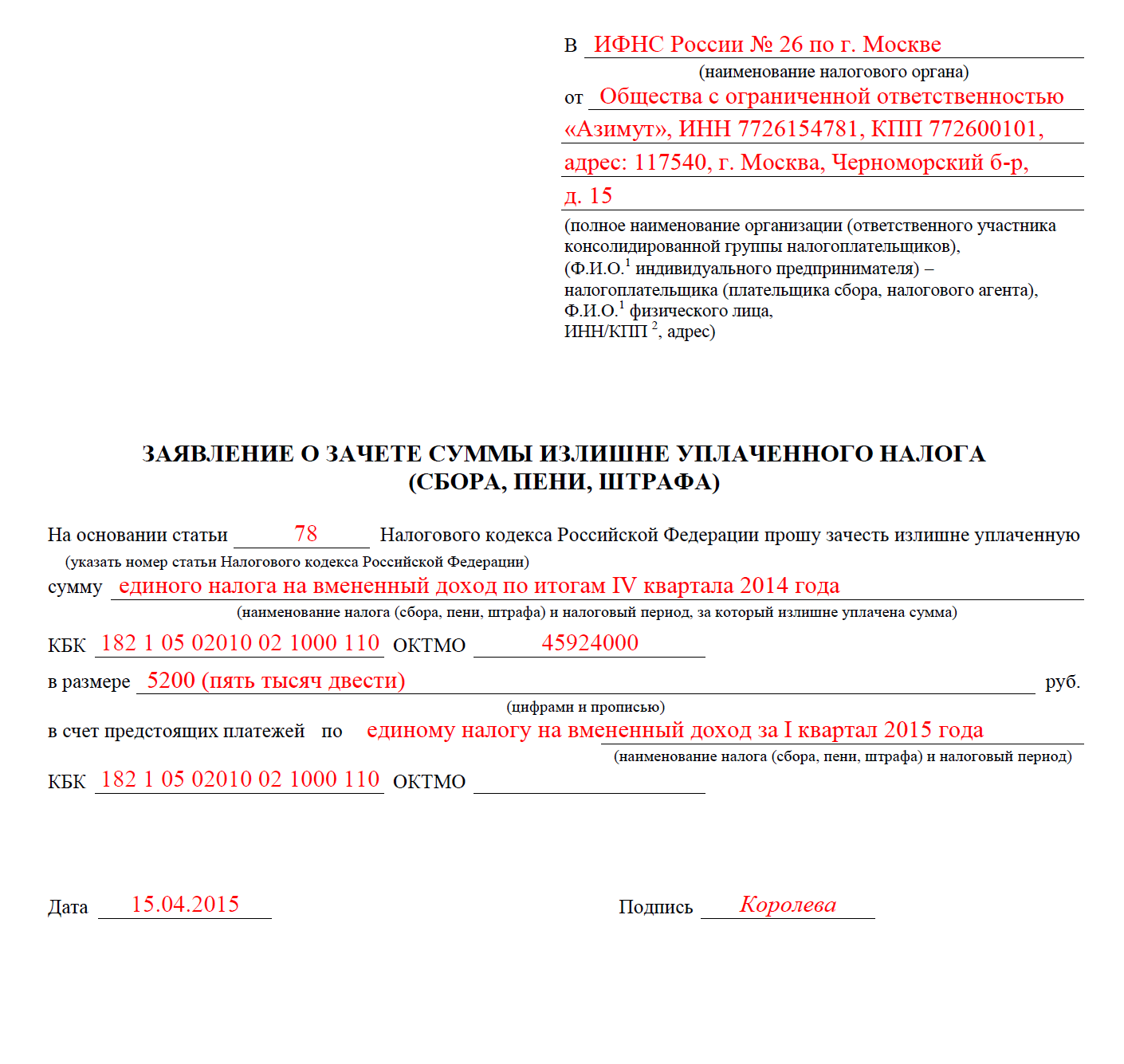

Образец заявления на зачет излишне уплаченного налога

Формируйте документ о зачете в унифицированном бланке КНД 1150057. Учтите, что ИП и организации заполняют только первую страницу документа, вторая часть предусмотрена для обращений от физических лиц, которые не являются индивидуальными предпринимателями.

Бланк КНД 1150057

Рассмотрим, как правильно заполнить бланк, на конкретном примере: ООО «Весна» при перечислении страховых взносов за сентябрь 2017 года допустило ошибку 10.10.2017: платеж по обязательному медицинскому страхованию был отправлен на пенсионное страхование в сумме 150 000 рублей. Бухгалтер приступил к заполнению заявления о зачете образовавшейся переплаты по ОПС в счет задолженности по ОМС:

- Заполняем ИНН, КПП и полное наименование организации. Указываем номер заявления и код территориального отделения налоговой инспекции, в которую предоставляется обращение. Если заявление составляет индивидуальный предприниматель, следует указать его фамилию, имя и отчество (при наличии). В пустых клетках ставим прочерки.

- Указываем номер статьи НК РФ, являющейся основанием для письменного обращения за зачетом, и сумму переплаты цифрами. Допустимы следующие значения статей-оснований:

- Ст. 78 — для зачета излишков средств по страховым взносам, сборам, пеней, штрафам.

- Ст. 79 — для зачета излишне удержанных (взысканных) сумм в пользу ФНС.

- Ст. 176 — для распоряжения переплатой по НДС.

- Ст. 203 — для зачета излишков по акцизам.

- Ст. 333.40 — для возврата переплат по государственным пошлинам.

- Заполняем налоговый период, ОКТМО и КБК.

Для налогового периода устанавливаем значение расчетного (отчетного) периода, установленное для конкретного налога, сбора. Поле содержит 8 ячеек, первые две из которых имеют буквенное обозначение: «МС» — месяц, «КВ» — квартал, «ПЛ» — полугодие, «ГД» — год. В остальных ячейках указываем числовой показатель расчетного периода. Например, сентябрь 2017 года — «МС.09.2017». Допустимо и указание конкретной даты платежа или декларации без буквенного обозначения — «10.10.2017». В нашем примере отчетный период для страховых взносов — третий квартал 2017 года — «КВ.03.2017».

КБК указываем на основании Приказа Минфина России от 01.07.2013 № 65н. Посмотреть ОКТМО и КБК можно в платежном поручении на перечисление налогового обязательства.

Прописываем код налогового органа, в котором числится переплата.

- Указываем код, обозначающий решение налогоплательщика, как распорядиться переплаченными в бюджет деньгами. Для зачета в счет других платежей, укажите «1», в счет будущих периодов – «2». Теперь пропишите налоговый период, ОКТМО и КБК налога, на который планируете перевести переплату. Прописываем код налогового органа, в котором числится задолженность.

- Указываем количество заполненных страниц заявления, число листов приложений, сведения о руководителе и номер контактного телефона. Ставим дату составления и заверяем готовый документ у руководителя.

Что если налоговая отказалась вернуть переплату

После оформления заявления можно столкнуться с ситуацией, при которой ФНС не производит возврат суммы излишне уплаченного налога, а на запросы по телефону предлагают подождать, либо ссылаются на какие-либо нормативные акты. В такой ситуации не нужно сидеть и ждать, когда деньги поступят на счет, а начинать активные действия.

Для начала необходимо самостоятельно проверить поданные документы (у налогоплательщика должна была остаться копия с отметкой), и убедиться, что оно было заполнено правильно, с корректными банковскими реквизитами для возврата.

Если при разговоре с инспектором последний ссылается на необходимость проведения проверки, только по итогам которой будет приниматься решение о возврате, нужно помнить — НК определяет, что вернуть денежные средства необходимо в срок одного месяца с получения заявления. О необходимости ожидания проверки там никакой речи не идет!

Если время ожидания прошло, а возврат переплаты по налогам до сих пор не выполнен, необходимо начинать писать жалобы в вышестоящую инспекцию. Делать это необходимо только в письменном виде и отправлять при помощи почты письмом с уведомлением о получении. Закон обязывает ФНС на письменный запрос также ответить в письменном виде.

Внимание! Не стоит пытаться «достучаться» до налоговиков по телефону — устно можно наобещать все что угодно, кроме этого при судебном разбирательстве это нельзя будет использовать как доказательство.

Если даже на жалобы никакой реакции не последовало, нужно собирать документы для обращения в суд. В иске нужно требовать не только возврата излишней суммы, но также и процентов за все время задержки платежа.

Как правило, такие дела всегда решаются в пользу налогоплательщика. Суд может занять сторону налогового органа только в случаях, когда имеются ошибки в оформлении ключевых документов.

Бланк и образец заявления о зачете излишне уплаченного налога

blank_i_obrazec_zayavleniya_o_zachete_izlishne_uplachennogo_naloga.jpg

Похожие публикации

При расчетах с бюджетом у многих налогоплательщиков периодически возникает переплата, перенаправить которую на другие обязательные платежи поможет заявление о зачете переплаты по налогам. Расскажем о его актуальном бланке и приведем образец заполнения.

Форма по КНД 1150057: обновленный бланк заявления о зачете

Документ введен приказом ФНС от 14.02.2017 № ММВ-7-8/182@ (Приложение № 9) и изменен в 2018 году.

Форма достаточно проста, редактировалась один раз Приказом ФНС от 30.11.2018 № ММВ-7-8/670@ и ее актуальность сохраняется с 9 января 2019 года по настоящий момент.

Итак, в конце 2018 года заявление о зачете переплаты (форма по КНД 1150057) претерпело изменения по следующим пунктам:

- скорректированы штрих-коды;

- введен статус заявителя: плательщик налогов, взносов, сборов или налоговый агент;

- данные о сумме переплаты удалены;

- добавлен идентификатор, показывающий, по какому виду платежа образовалась переплата: по налогу, сбору, взносам, пени или штрафу;

- теперь бланк содержит 3 листа — на отдельную страницу перенесены строки о зачете, с возможностью разделения излишне уплаченной суммы на несколько других платежей в счет очередной уплаты налогов или погашения недоимки;

- введено уточнение: подписать документ вправе руководитель либо представитель заявителя;

- упразднена необходимость указания адреса проживания (фактического нахождения) физического лица, не имеющего статуса ИП.

Форма по КНД 1150057

Также приказом ФНС от 18.03.2019 № ММВ-7-8/137@ были обновлены форматы заявления для представления его в электронной форме (скачать бланк заявления о зачете переплаты по платежам в бюджет вы можете ниже).

Заявление на зачет переплаты по налогу: образец 2020 года

Приведем пример заполнения документа.

- 12 000 руб. – в пользу предстоящего аванса по налогу на прибыль, зачисляемому в региональный бюджет по итогам полугодия 2020 года;

- 26 700 руб. – в счет уплаты НДС за 2 квартал 2020 года.

При формировании заявления на зачет переплаты учитываем обозначения отчетных и налоговых периодов:

- 1 квартал 2020 – КВ.01.2020;

- 2 квартал 2020 – КВ.02.2020;

- полугодие 2020 – ПЛ.01.2020.

Заявление о зачете суммы излишне уплаченного налога образца 2020 (скачать бланк можно ниже) для ООО «Стратосфера» выглядит так: