Еще раз об изменениях НДФЛ в 2021 году

Чтобы заплатить дивиденды, нужно принять соответствующее решение, определить размер и источники для выплаты, а также убедиться, что у организации есть право распределять прибыль. Для ООО и АО правила отличаются. Мы собрали их в таблице:

| Параметр | ООО | АО |

| Решение о выплате | Принимает общее собрание участников или единственный участник | Принимает общее собрание акционеров |

| Периодичность выплат | По итогам года или промежуточных периодов (квартал, полугодие, 9 месяцев) | По итогам года или промежуточных периодов (квартал, полугодие, 9 месяцев) Ограничение: решение о выплате принимается не позднее трёх месяцев после окончания промежуточного периода |

| Размер дивидендов | Пропорционально вкладам участников в уставный капитал, но только когда уставом не предусмотрено иное | В размере, объявленном по акциям каждой категории |

| Источник выплат | Чистая прибыль | Чистая прибыль |

| Срок для выплаты | 60 дней после решения о распределении | 25 рабочих дней с даты, на которую определены лица, имеющие право на получение дивидендов |

| Запрет на выплату дивидендов |

|

|

Что делать, если промежуточные дивиденды оказались больше чистой прибыли за год, — ответили эксперты Контур.Школы.

К примеру, распределяет чистую прибыль своим учредителям – резиденту и нерезиденту. Данная фирма сама не является получателем дивидендов.

Как отразить дивиденды в 2 НДФЛ

Согласно законодательству налогового кодекса налоговый агент (ваш броке) рассчитывает и удерживает налог в следующих случаях:

- закрытие договора на брокерское обслуживание;

- по итогам окончания налогового периода (в январе за предыдущий год);

- при каждом выводе денежных средств с брокерского счета.

У новичков на фондовом последний пункт особенно вызывает вопросы. Например, вы сконвертировали валюту в рубли (или наоборот) и выводите денежных средства с брокерского счета. По сделкам с валютой брокер не является налоговым агентом, но с вас всё равно удержали налог

И возникает вопрос, как же так?! Оказывается, совсем не важно в какой валюте и какую сумму вы выводите. Факт вывода денег со счета инициирует расчет налога на прибыль по операциям, где брокер является налоговым агентом

Это как раз могут быть полученные купоны или дивиденды, прибыль от сделок купли-продажи.

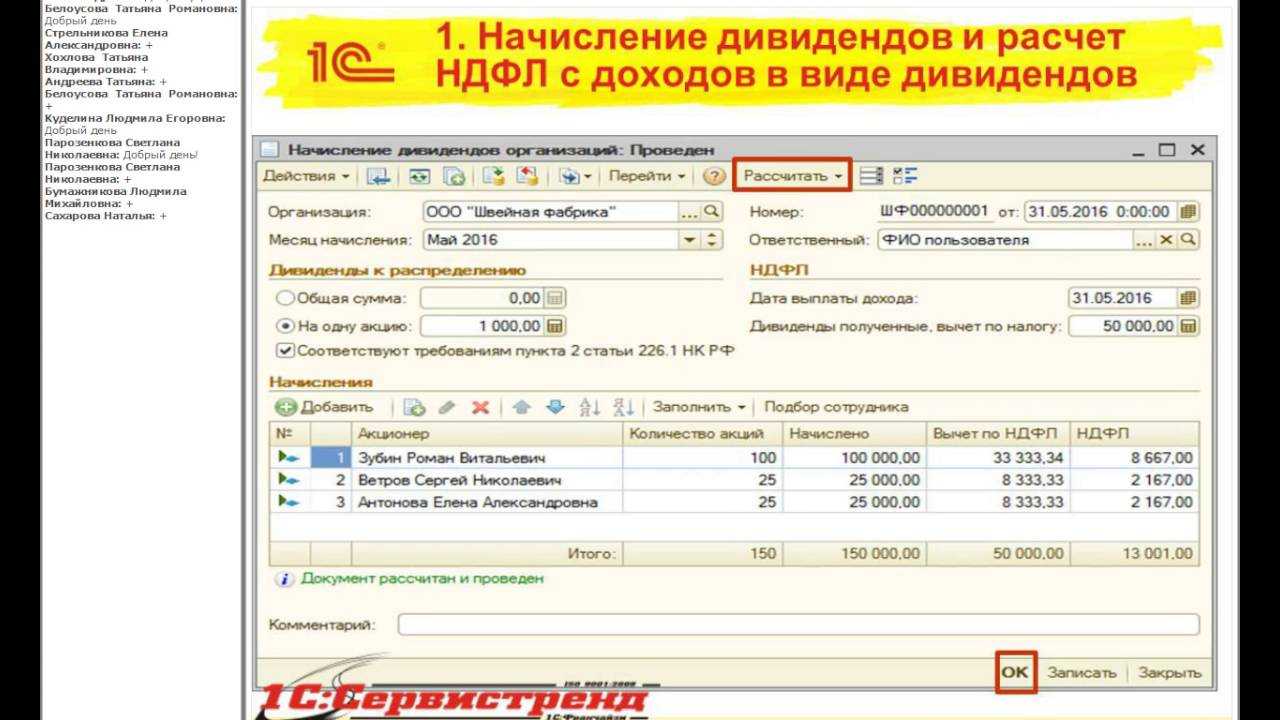

При расторжении договора или по итогам календарного года брокер предоставляет своему клиенту справку 2-НДФЛ. В этой справке отражен весь полученный доход за предыдущий год. Под каким кодом отражены доходы дивидендов расскажу ниже. После получения такой справки вам останется отчитаться только по сделкам на валютном рынке и по дивам от американских ценных бумаг. Ниже показан скриншот с сайта ФНС, где код 1010 это дивиденды. Просто запомните это на будущее.

Пример с сайта ФНС код 1010 дивиденды

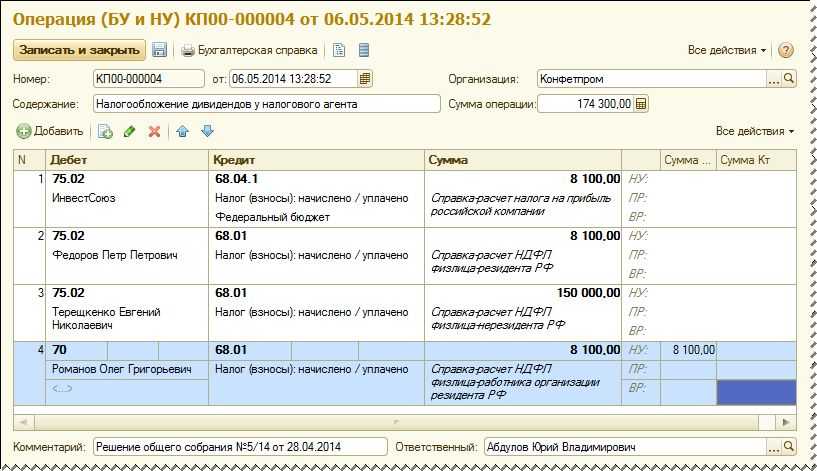

Как отразить в налоговом учете «1С:Бухгалтерии 8» НДФЛ с дивидендов

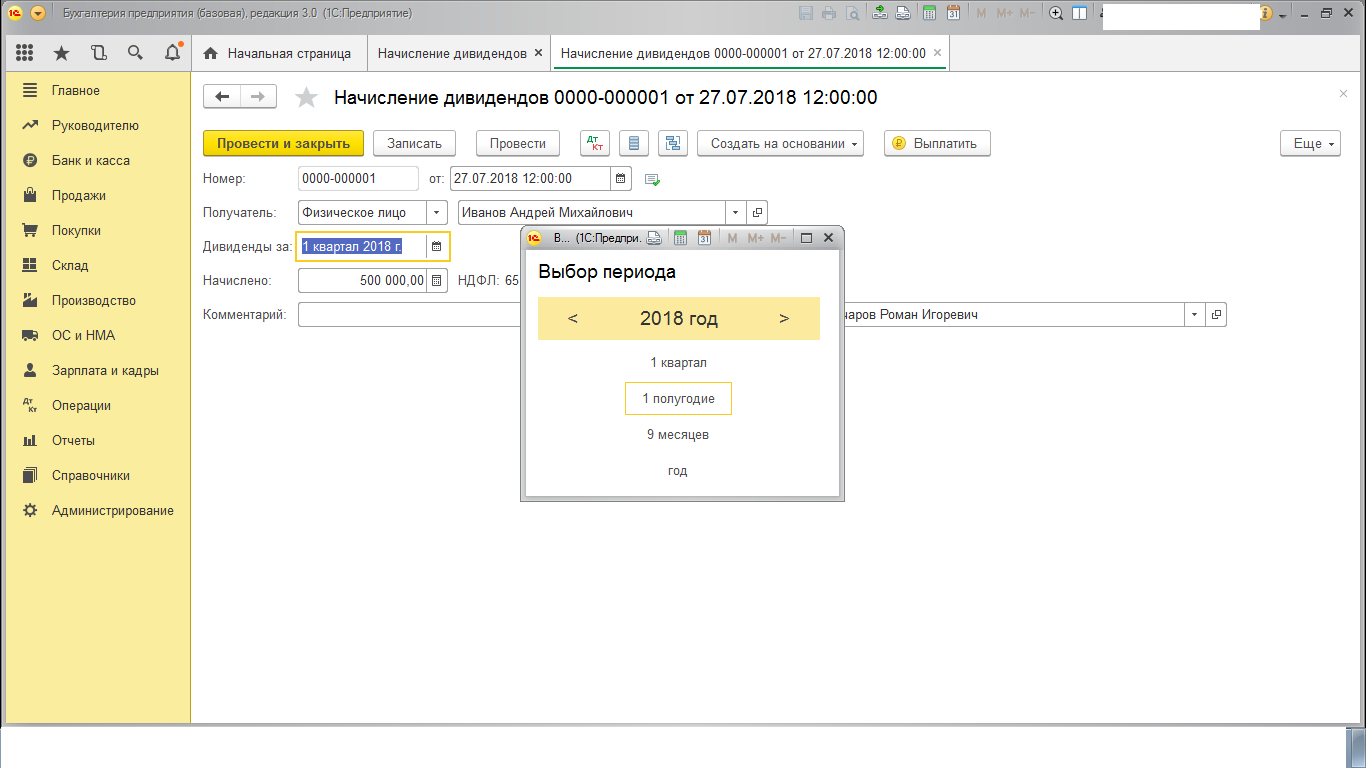

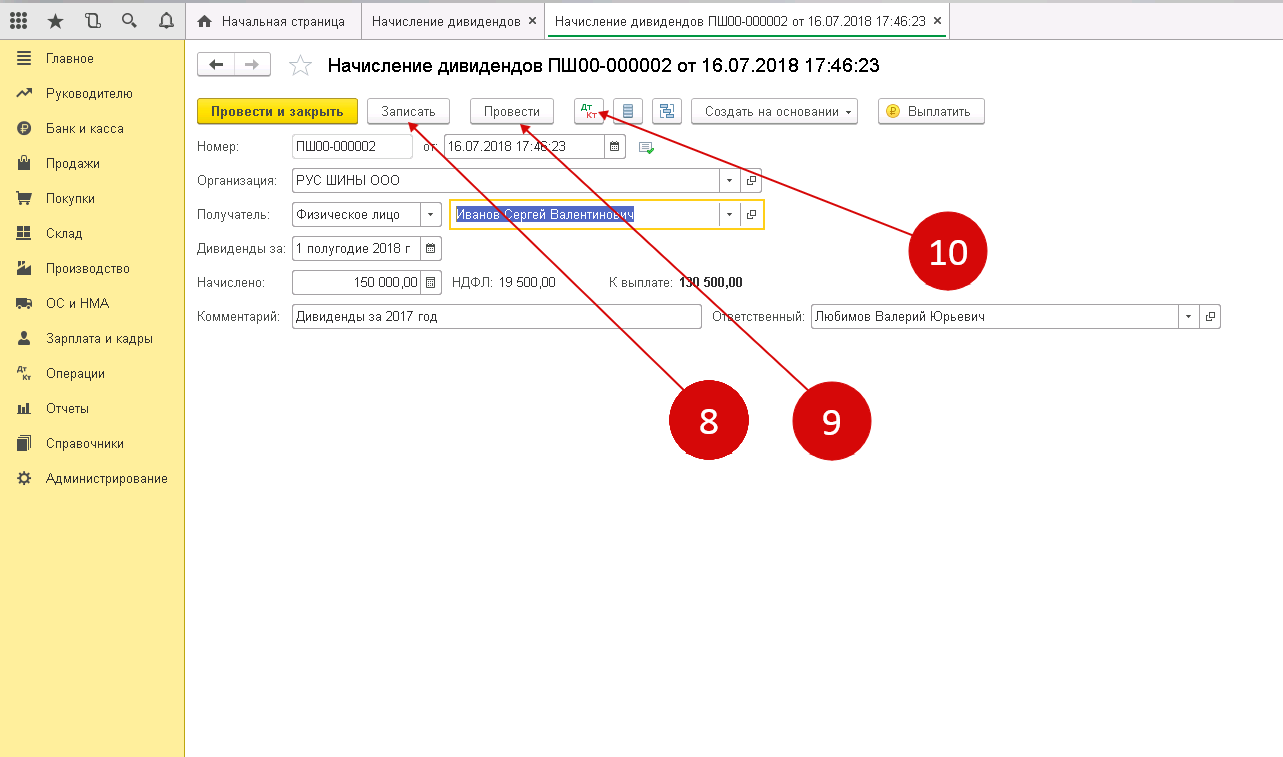

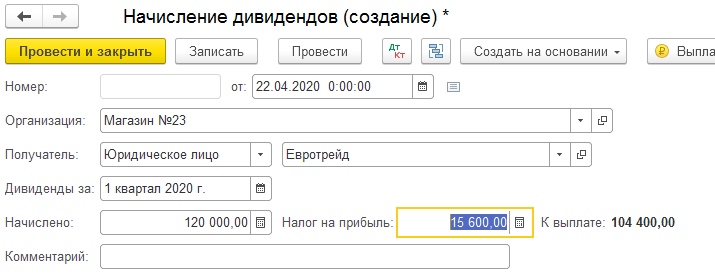

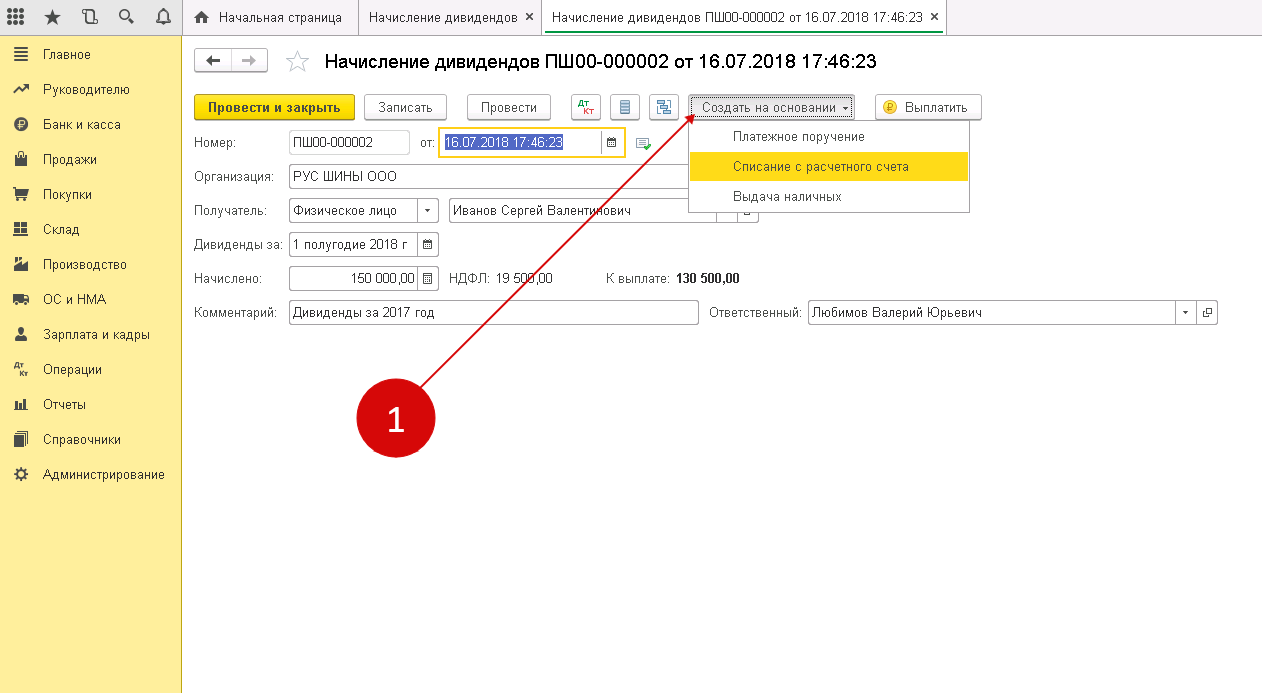

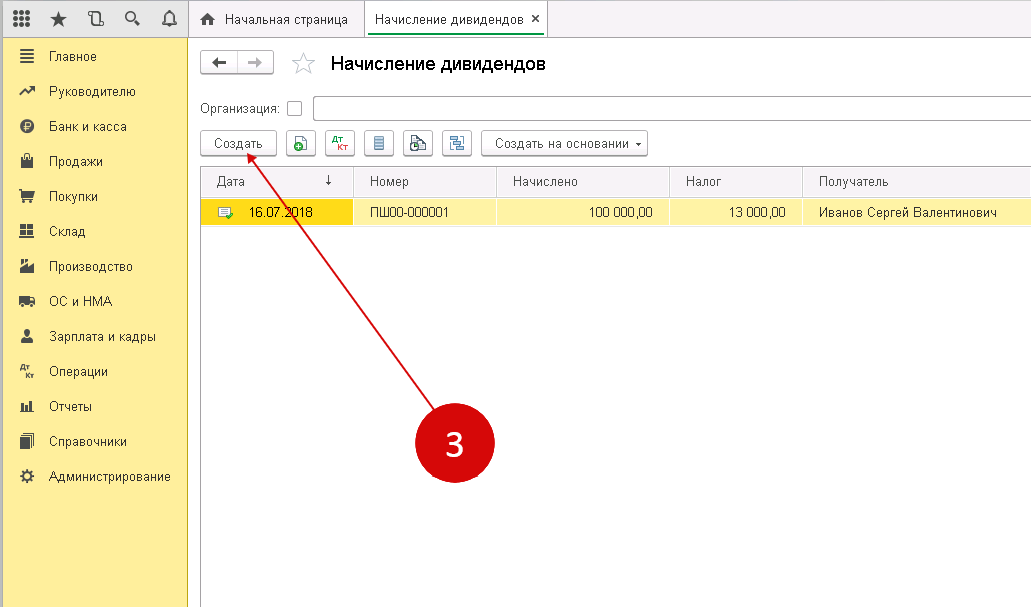

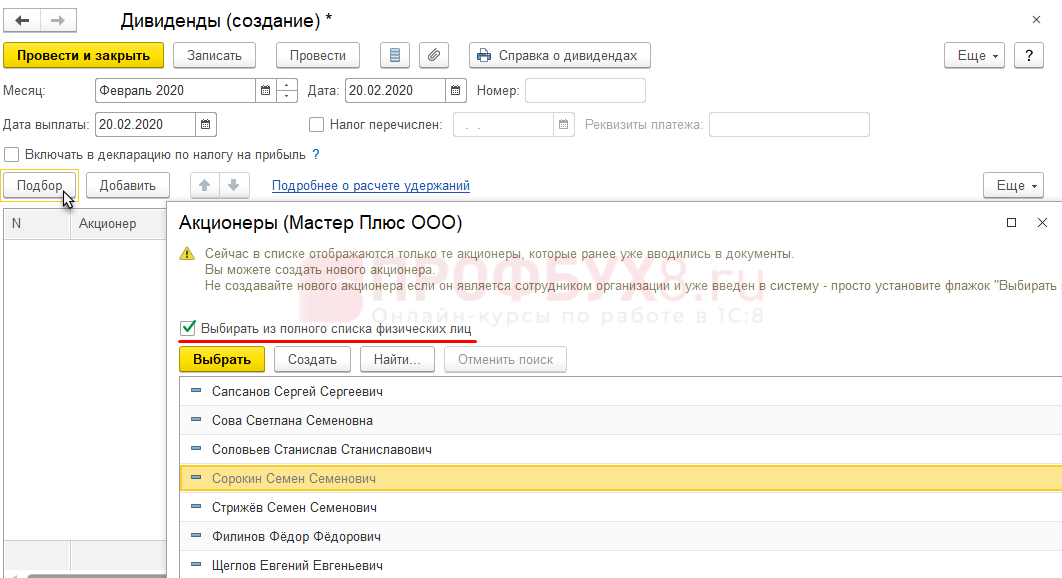

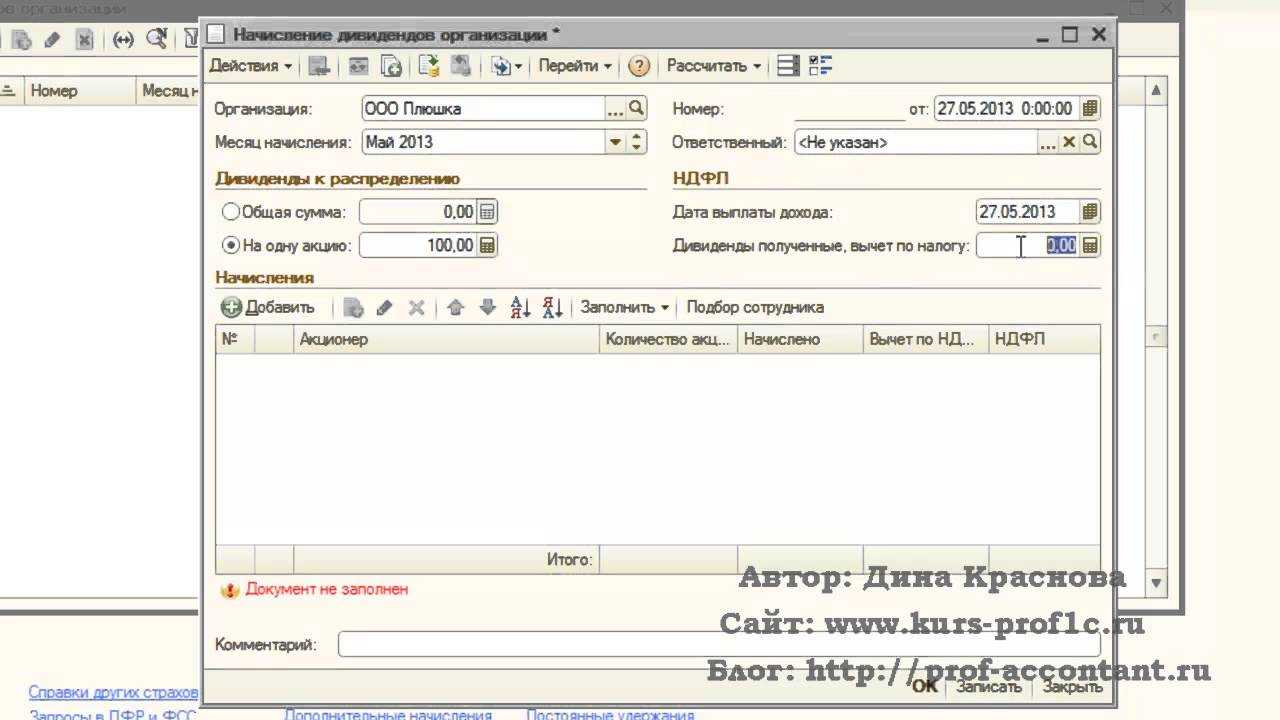

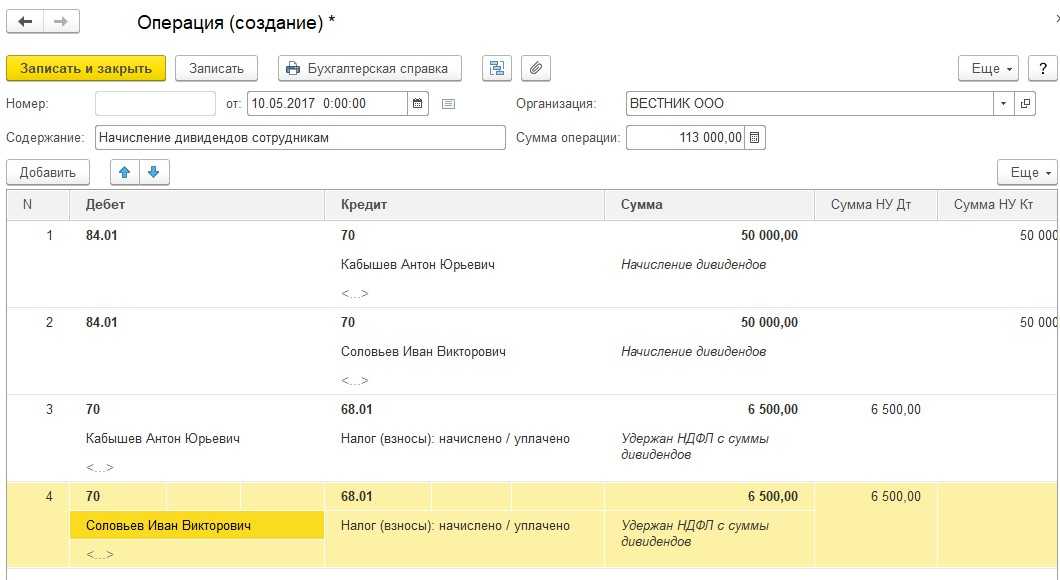

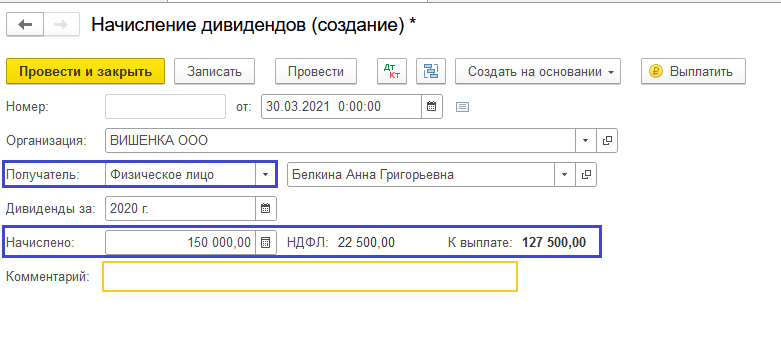

Доходы физических лиц от долевого участия в деятельности организации, полученные в виде дивидендов, и суммы исчисленного налога с этих доходов для целей отражения в отчетности по НДФЛ регистрируются в программе по каждому физическому лицу с помощью документа Операция налогового учета по НДФЛ, который доступен из журнала Все документы по НДФЛ раздела Сотрудники и зарплата (рис. 4).

Рис. 4. Операция налогового учета по НДФЛ

При вводе нового документа следует вручную заполнить закладки:

- Сведения о доходах;

- НДФЛ удержанный.

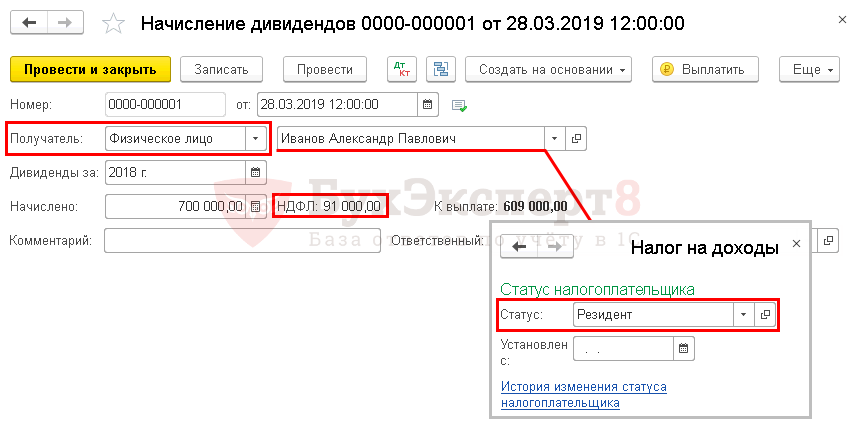

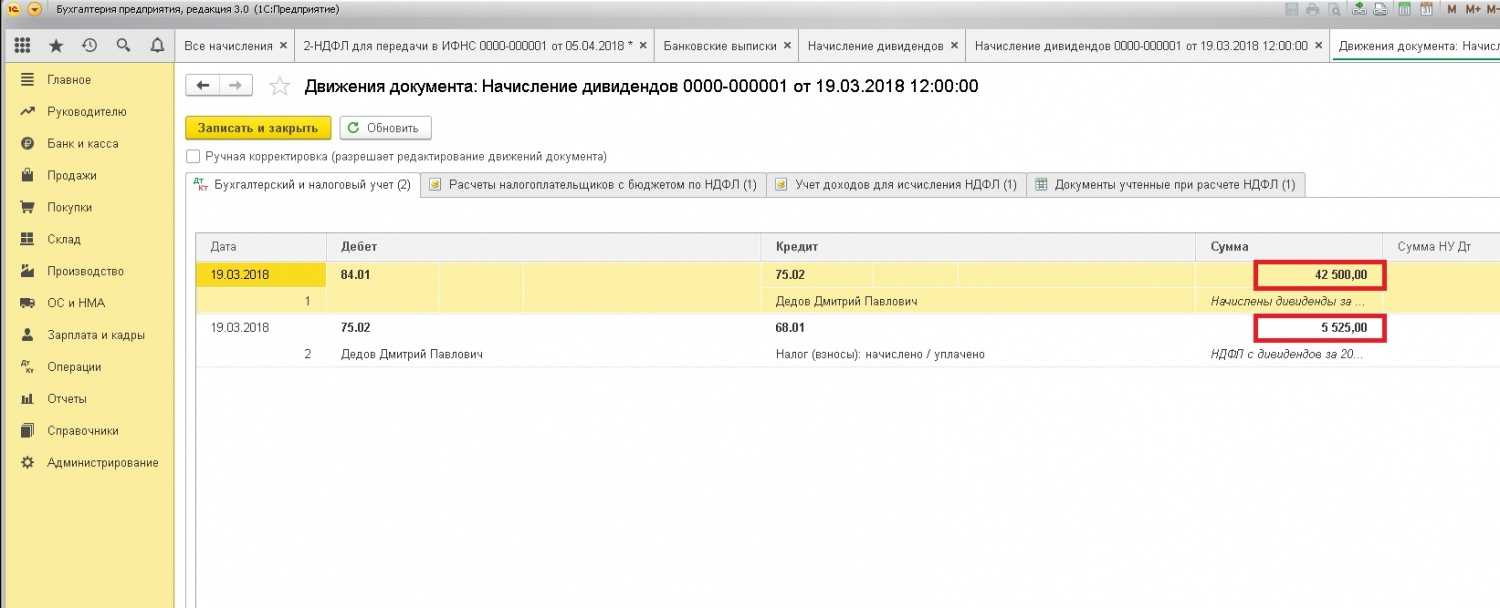

На закладке Сведения о доходах указывается дата получения дохода, код дохода для дивидендов, сумма дохода, сумма предоставленного налогового вычета и исчисленная сумма НДФЛ (рис. 5).

Рис. 5. Закладка «Сведения о доходах»

На закладке НДФЛ удержанный указывается месяц налогового периода получения дохода, ставка налогообложения, сумма НДФЛ и код дохода для дивидендов (рис. 6).

Рис. 6. Закладка «НДФЛ удержанный»

В нашем примере реквизиты, указанные на закладках Сведения о доходах и НДФЛ удержанный совпадают для физических лиц – резидентов РФ (Романова О.Г. и Федорова П.П.).

Для физического лица – нерезидента РФ (Терещенко Е.Н.) документ Операция налогового учета по НДФЛ будет выглядеть следующим образом (рис. 7а, 7б):

Рис. 7а. Закладка «Сведения о доходах» для нерезидента

Рис. 7б. Закладка «НДФЛ удержанный» для нерезидента

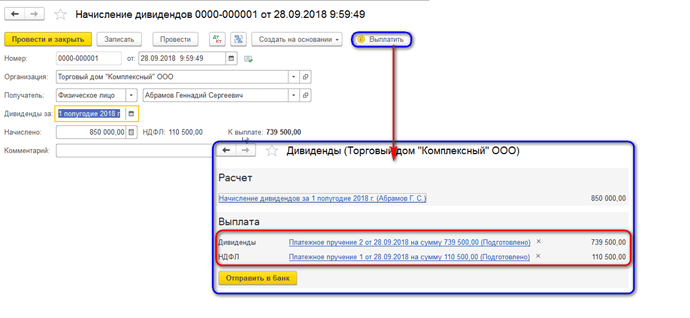

Теперь суммы дивидендов, выплаченные участникам (акционерам) – физическим лицам, автоматически попадут в отчетность налогового агента при выплате доходов физическим лицам (раздел Сотрудники и зарплата):

- 2-НДФЛ для сотрудников;

- Справки 2-НДФЛ для передачи в налоговый орган (при помощи кнопки Заполнить).

ИС 1С:ИТС: о начислении в программе дивидендов, выданных российским юридическим лицам, см. в раздела «Бухгалтерский и налоговый учет»; об НДФЛ с доходов в виде дивидендов см. в справочнике раздела «Кадры и оплата труда».

Льготы

Есть несколько льгот, которые можно использовать в отношении налогообложения на дивиденды:

- Наличие ИИС;

- Владение ценными бумагами на протяжении 3-х лет;

- Перенос убытков.

Подробнее расскажем о каждой из них.

Индивидуальный инвестиционный счёт

Наличие индивидуального инвестиционного счёта даёт возможность получить налоговый вычет или не платить НДФЛ с полученного дохода совсем.

В первом случае клиент получает вычет в размере 13% от суммы, внесенной на счет.

Во втором — владелец ИИС избавляется от уплаты налога совсем. Однако тут есть ограничения: максимальная сумма вычета — 52 000 рублей и обязательное наличие официального дохода.

У ИИC есть свои нюансы:

- инвестиционный счёт нужно закрыть по истечении трех лет, чтобы использовать вариант с полной отменой НДФЛ;

- максимальная сумма инвестиций — не более 1 млн рублей в год;

- закрывая счёт досрочно, инвестор потеряет право на получение льготы и вся прибыль будет обложена налогом в 13%.

Трёхлетнее владение ценными бумагами

Данная льгота предполагает, что лицо, приобретающее ценные бумаги, продержит их дольше, чем три года. В этом случае инвестор избавляется от НДФЛ и налога на прибыль с дивидендов. Размер прибыли при этом не играет роли.

Нюансы: есть ограничение по сумме прибыли с ценных бумаг — не более 9 млн рублей за три года, то есть по 3 млн рублей за год.

Перенос убытков

Данная льгота предполагает возмещение убытков за прошлые годы инвестирования. Гражданин имеет право вычесть из начисленного налога сумму убытков, полученных за прошлые периоды. Для этого нужно их задекларировать, приложить соответствующую справку и отчёт брокера.

Какие платежные поручения использовать для уплаты налога

Платежное поручение для физических лиц

Если вы являетесь физическим лицом, получившим дивиденды и обязаны уплатить налог на них, вам необходимо использовать следующее платежное поручение:

- Форма платежного поручения: КО-3.

- Поле «Номер платежного документа»: указывается номер платежного поручения.

- Поле «Код бюджетной классификации»: указывается код налога, соответствующий налогу на дивиденды (код можно найти в соответствующем налоговом акте).

- Поле «ОКТМО»: указывается код ОКТМО налогового органа, в котором необходимо уплатить налог.

- Поле «Сумма»: указывается сумма налога, подлежащая уплате.

- Поле «Основание платежа»: указывается основание уплаты налога на дивиденды (например, «уплата налога на дивиденды по результатам года»).

Платежное поручение для юридических лиц

- Форма платежного поручения: КО-1.

- Поле «Номер платежного документа»: указывается номер платежного поручения.

- Поле «Код бюджетной классификации»: указывается код налога, соответствующий налогу на дивиденды (код можно найти в соответствующем налоговом акте).

- Поле «ОКТМО»: указывается код ОКТМО налогового органа, в котором необходимо уплатить налог.

- Поле «Сумма»: указывается сумма налога, подлежащая уплате.

- Поле «Основание платежа»: указывается основание уплаты налога на дивиденды (например, «уплата налога на дивиденды по результатам года»).

Важно заполнить каждое поле платежного поручения корректно и точно указать все необходимые данные. Уплата налога на дивиденды является обязательной и необходимо соблюдать сроки его уплаты

Принцип удержания НДФЛ с дивидендов в 2024 году

1. Удержание НДФЛ с дивидендов налоговым агентом

Согласно законодательству, ответственность за удержание и перечисление НДФЛ с дивидендов лежит на налоговом агенте. Налоговым агентом может быть организация, выплачивающая дивиденды своим участникам, либо иное физическое или юридическое лицо, выступающее в качестве посредника при выплате дивидендов.

2. Ставка налога и порядок его уплаты

В 2024 году ставка НДФЛ с дивидендов составляет 13%, если получатель является резидентом Российской Федерации. При выплате дивидендов не резидентам России, ставка налога может быть иная и определяется договорами о предотвращении двойного налогообложения.

Налог на доходы физических лиц, включая НДФЛ с дивидендов, должен быть уплачен до срока 15-го числа месяца, следующего за месяцем, в котором были произведены выплаты дивидендов. Уплата налога осуществляется в бухгалтерии организации или через систему электронного банкинга.

3. Сведения в платежке на уплату НДФЛ

При заполнении платежки на уплату НДФЛ с дивидендов в 2024 году, следует указать следующие сведения:

- Код налогового органа, в который будет осуществляться уплата;

- ОКАТО код территории;

- Фамилия, имя, отчество получателя дивидендов;

- ИНН получателя дивидендов;

- Сумма выплаченных дивидендов, с которых удерживается налог;

- Сумма удержанного НДФЛ;

- Другие необходимые сведения в соответствии с требованиями налогового законодательства.

4. Ответственность за неправильное удержание НДФЛ

Налоговый агент несет ответственность за неправильное удержание НДФЛ с дивидендов. Если налоговый агент допустил ошибку при удержании или перечислении налога, он обязан устранить ее и произвести перерасчет. В случае систематических нарушений налогового агента могут ждать штрафные санкции со стороны налоговых органов.

Принцип удержания НДФЛ с дивидендов в 2024 году предусматривает ответственность налогового агента за удержание и перечисление налога, ставку налога, сроки уплаты, а также правильное заполнение платежки на уплату. Соблюдение этих принципов позволит соблюсти требования налогового законодательства и избежать негативных последствий со стороны налоговых органов.

Налогообложение дивидендов и физических лиц

Налогообложение дивидендов физическими лицами определяется налоговым кодексом и может отличаться в зависимости от страны. В РФ налогообложение дивидендов физическими лицами регулируется разделом 26 НК РФ. Согласно этому разделу, дивиденды облагаются налогом по ставке 13%.

Однако, важно отметить, что существуют ряд исключений и особенностей налогообложения дивидендов. Например, если физическое лицо является резидентом РФ и получает дивиденды от российской компании, то налог с дивидендов может быть уплачен по сниженной ставке в размере 9%

Также существуют преференции для российских пенсионеров, которые могут уплачивать налог с дивидендов по ставке 6%.

Еще одним важным моментом является наличие международных договоров об избежании двойного налогообложения. Если физическое лицо получает дивиденды от иностранной компании, то применяются ставки налогообложения, предусмотренные договором. Например, РФ имеет договоры с рядом стран, включая Кипр, Мальту, Германию и др., в которых предусмотрены сниженные ставки налога с дивидендов.

Важно помнить, что налогообложение дивидендов может зависеть от суммы полученных дивидендов, а также статуса получателя. Физические лица, получающие дивиденды, обязаны подать соответствующую налоговую декларацию и уплатить налоги в установленные сроки

Таким образом, налогообложение дивидендов и физических лиц является важной темой финансовой деятельности. Для правильного понимания основных правил и ставок налогообложения рекомендуется обратиться к профессиональным налоговым консультантам или изучить соответствующие законодательные акты

Дивидендные выплаты могут производиться в денежной форме или в виде иного имущества компании (акции, облигации, доли других предприятий и т.д.).

Налоги с дивидендов — это налоговые обязательства, которые возникают у получателя дивидендов в связи с их получением.

Система налогообложения дивидендов может варьироваться в зависимости от ряда факторов:

| 1. | Формы налогообложения дивидендов (федеральный налог, региональный налог, местный налог). |

| 2. | Ставки налоговых сборов. |

| 3. | Особенности налогообложения для различных категорий получателей дивидендов (физические лица, юридические лица, индивидуальные предприниматели). |

| 4. | Налоговые льготы и особенности для некоторых видов дивидендов (например, дивиденды от инвестиционных фондов). |

Для учредителей компаний, получающих дивиденды, важно быть в курсе актуальной информации о налогообложении дивидендов, чтобы спланировать свои финансовые обязательства и избежать неприятных сюрпризов со стороны налоговых органов

Особые ситуации

Мы уже неоднократно уточняли, что налоги за дивиденды перечисляет компания, которая производит выплаты инвесторам, однако бывают особые случаи, когда инвестору нужно самостоятельно платить налог с полученных выплат.

Налоги с дивидендов по акциям иностранных компаний

Дивиденды не нуждаются в декларировании, если их выплатила компания, зарегистрированная на территории РФ. Однако, если физлицо получило дивиденды от компании, зарегистрированной на территории другой страны, об этом следует отчитаться в налоговую.

Полученные выплаты отражаются в расчёте по форме 3-НДФЛ.

Подготовить документ можно несколькими способами:

- Через «Личный кабинет налогоплательщика».

- В офисе ФНС, предварительно оформив отчёт в программе «Декларация».

Каков общий порядок отражения дивидендов физлицу в новой справке 2-НДФЛ?

Дивиденды в новой 2-НДФЛ следует отражать вместе с остальными доходами, облагаемыми по той же ставке. В типовом случае, когда физлицо-получатель является налоговым резидентом РФ, это будет 13%.

Для дивидендов предусмотрен код дохода в 2-НДФЛ 1010. Сумму по коду следует показывать полностью (вместе с налогом).

Разделы 1-3 новой справки и Приложение отдельно по дивидендам заполнять не требуется.

Признак 1 проставляется в новой справке, если дивиденды выплачены деньгами и НДФЛ удержан у источника (ст. 226 НК РФ).

Подать 2-НДФЛ с признаком 1 нужно не позже 1 апреля года, следующего за годом выплаты.

Признак 2 (налог не удержан) нужно проставить в справку, если дивиденды выплачены в неденежной форме (например, в натуральной). В данном случае плательщик дивидендов не удерживает налог у источника и обязанность рассчитать и заплатить НДФЛ в бюджет ложится на получателя дивидендов (ст. 228 НК РФ).

Подать 2-НДФЛ с признаком 2 нужно не позже 1 марта года, следующего за годом выплаты.

Кто обязан платить налог на дивиденды

Налогообложение дивидендов является одной из форм налогообложения финансовых потоков и является обязательным для следующих категорий лиц:

- Резиденты Российской Федерации, которые получают дивиденды от российских компаний;

- Иностранные компании и организации, получающие дивиденды от российских компаний;

- Лица, получающие дивиденды от иностранных компаний, если они являются резидентами Российской Федерации;

- Иностранные физические лица, получающие дивиденды от российских компаний.

Для резидентов Российской Федерации налог на дивиденды в большинстве случаев удерживается и перечисляется самой компанией. Однако иногда резидентам приходится самим платить налог на полученные дивиденды.

Как выплатить доход участникам

Запланировали выплать участникам организации доход, но не знаете, как это сделать? Мы поможем вам разобраться!

2. Рассмотрите различные способы выплаты

Для выплаты дохода участникам вы можете использовать различные способы, такие как:

- Наличными: выплата производится в денежной форме;

- Безналичным путем: деньги переводятся на банковский счет участника;

- Дивиденды: часть прибыли организации выплачивается акционерам в виде дивидендов;

- Прочие способы: в зависимости от характера организации, можно использовать и другие способы выплаты.

3. Подготовьте необходимые документы

Для проведения выплаты дохода участникам необходимо подготовить следующие документы:

- Расчетная ведомость: в ней указываются суммы, которые будут выплачены каждому участнику;

- Соглашение/договор: документ, который регулирует права и обязанности сторон при выплате дохода;

- Приказ о выплате: документ, который официально утверждает процедуру выплаты дохода участникам;

- Дополнительные документы: в зависимости от специфики выплаты могут потребоваться и другие документы.

4. Учтите налоговые обязательства

Не забудьте учесть налоговые обязательства по выплате дохода участникам. В зависимости от вида дохода и статуса участника могут действовать различные налоговые ставки и правила.

Что такое дивиденды

Это понятие различается в гражданском и налоговом праве. В соответствии с Законами об ООО и АО под дивидендами понимают долю чистой прибыли хозяйственного общества, которую делят между его участниками или акционерами на основании принятого на общем собрании решения. Чистой прибылью считают оставшуюся после уплаты налогов часть дохода.

Важно! Дивиденды можно выплачивать как в денежной, так и в натуральной форме, например, имуществом. Иногда суммы, которые являются дивидендами в юридическом смысле, налогом облагаются по особым правилам

Это касается двух ситуаций

Иногда суммы, которые являются дивидендами в юридическом смысле, налогом облагаются по особым правилам. Это касается двух ситуаций.

- Перечисление дохода непропорционально долям участников. Такая ситуация возможна при распределении прибыли ООО. Выплаты, превышающие пропорциональную доле сумму, облагаются налогом не по специальной, а по основной ставке для НДФЛ и налога на прибыль.

- Распределение промежуточных доходов. В Законах об ООО и АО допускается выплата части прибыли за первый квартал, полугодие и 9 месяцев. Дивидендами они считаются, если по результатам года компания получила прибыль. В противном случае они облагаются НДФЛ или налогом на прибыль как иной доход по основным ставкам. Например, если в итоге размер промежуточных выплат оказался больше полученной по результатам года чистой прибыли, то разница для акционеров признается доходом и облагается по ставке 24% (письмо Минфина РФ от 24.12.2008 № 03-03-06/1/721).

С доходов от прибыли организаций начисляют налог как с дивидендов в следующих случаях.

- Выплата при ликвидации компании акционеру или участнику, превышающая его взнос в уставный капитал.

- Имущество и денежные средства, которые получены при выходе из организации или ее ликвидации, в размере, превышающем стоимость его акций или долей.

НДФЛ

До 2015 года, если прибыль получал гражданин, то налог на доходы с дивидендов физических лиц рассчитывался по ставке девять процентов. Сейчас же ставка больше и составляет 13 процентов. Саму сумму обязательного к уплате налога удерживает та организация, которая выплачивает дивиденды.

Получается, с 2015 года ставка по дивидендам приравнялась к «зарплатной» ставке, хотя налог на доходы не облагается взносами в страховые фонды, поскольку находится вне рамок трудового законодательства. Общая формула для вычисления налогов с дивидендов предусмотрена п. 5 ст. 275 НК РФ. С ее помощью исчисляют и НДФЛ, и налог на прибыль (письмо Минфина РФ от 17.06.2015 № 03-04-06/34935).

Когда не применяют налоговый вычет

По ст.210 НК РФ, прибыль физического лица, которая облагается по установленной ставке НДФЛ тринадцатью процентами, можно уменьшить. Снижение платежа происходит на величину различных налоговых вычетов. Имеющиеся виды налоговых вычетов изложены в Налоговом кодексе (статьи 218, , , ). Хочется предположить, что если ставка по дивидендам стала равна 13%, то и к дивидендам как одному из видов дохода можно теперь применить вычеты. Но не спешите радоваться: в новом законодательном акте четко указано, что к доходам от участия в юридическом лице налоговые вычеты нельзя применять. Таким образом, величина налоговой базы по НДФЛ будет такой же, какие выплачены дивиденды.

Налоговая база по НДФЛ должна быть определена отдельно по каждому из существующих видов доходов, по отношению к которым законом предусмотрены разные налоговые ставки.

Что касается определения и расчета налоговой базы «дивидендного» налога, все ключевые моменты закреплены в ст. 275 НК РФ.

Отчетность по НДФЛ

Согласно Налоговому кодексу (п.4 ст.230), лица, которые признаются налоговыми агентами в соответствии с НК РФ (ст. 226.1), обязаны представить в территориальный отдел налоговой инспекции информацию:

- доходах, по которым ими исчислен и удержан налоговый платеж;

- о лицах, которые являются получателями доходов (если такие сведения имеются);

- о суммах, которые начислены, удержаны и перечислены в госбюджет.

Сведения передаются в том порядке и в те сроки, которые определены ст. 289 Налогового кодекса.

Следует учесть, что на таких налоговых агентов не распространяется общий для всех порядок передачи в ФНС информации о прибыли физических лиц посредством предоставления справки о доходах физлиц.

Сейчас уже действует форма декларации по расчету налога на прибыль. Она заполняется, когда налоговым агентам приходится производить выплату дивидендов. Форма декларации утверждена письмом ФНС России от 05.02.2015.

Налог на прибыль

Как уже говорилось ранее, налоговая база в отношении дивидендов определяется в соответствии со ст. 275 НК РФ. Удерживается налог на прибыль по ставке 13% в день выплаты дивидендов, непосредственно организацией, которая их выдает. Стоит отметить, что перечислить налог в бюджет юрлицу нужно успеть не позднее дня, следующего за выплатой дивидендов.

Если доходы получены от иностранной организации, то расчет и выплата налога лежит на плечах отечественной организации. Если же выплату производит российская организация, то именно она и обязана удержать и выплатить налог за компанию-получателя.

Обязанности налогового агента существуют у российских компаний независимо от режима налогообложения.

Расчет чистых активов

Дивиденды по закону нельзя распределить, например, если величина чистых активов компании стала меньше уставного капитала. Для этого нужно знать, как рассчитать эти самые «чистые активы».

Порядок определения стоимости чистых активов утвержден приказом Минфина РФ № 84н от 28 августа 2014 года и обязателен к исполнению как АО, так и ООО.

Величина чистых активов представляет собой балансовую стоимость всего того, что будет существовать в распоряжении учредителей организации, если они погасят все до одного обязательства; эта стоимость определяется на основании данных бухгалтерского учета.

При расчете из совокупности активов организации отнимается дебиторская задолженность учредителей по неуплаченным взносам в уставной фонд или по оплате акций.

Что касается обязательств, то их необходимо уменьшить на сумму доходов будущих периодов, которые получены в качестве государственной помощи или же как безвозмездно переданное имущество.

Нужно ли переквалифицировать промежуточные дивиденды, если они больше чистой прибыли по итогам года?

Вопрос о том, нужно ли переквалифицировать промежуточные дивиденды, если они вдруг оказались больше чистой прибыли по результатам годовой бухгалтерской (финансовой) отчетности, возник не сегодня. Да и ситуация эта достаточно распространенная.

На протяжении многих лет контролирующие органы придерживались следующего мнения по данному вопросу:

-

если размер выплаченных промежуточных дивидендов оказался больше чистой прибыли, полученной акционерным обществом по итогам года, то полученная разница признается доходом акционеров, к которому следует применять налоговую ставку в размере 24 % (ставка налога на прибыль на 2008 год) (Письмо Минфина России от 24.12.2008 № 03-03-06/1/721);

-

если на конец налогового периода по данным бухгалтерской отчетности у налогоплательщика образовался убыток, то есть отсутствует прибыль, остающаяся после обложения налогом на прибыль, дивиденды, выплаченные за счет промежуточной чистой прибыли в I квартале, полугодии или девяти месяцев – то есть до окончания налогового периода, – не могут рассматриваться для целей налогообложения прибыли как дивиденды по результатам этого налогового периода. В описанном случае доходы акционеров-организаций должны быть включены в состав внереализационных доходов, формирующих налоговую базу по налогу на прибыль ( НК РФ), для физических лиц указанные выплаты признаются доходом, облагаемым НДФЛ по ставке 13 % ( НК РФ) (Письмо ФНС России от 19.03.2009 № ШС-22-3/210@).

Аналогичная позиция подтверждена и в более поздних разъяснениях контролеров. Так, в Письме Минфина России от 13.04.2016 № 03-03-06/2/21011 сказано, чтоесли размер выплаченных промежуточных дивидендов оказался выше чистой прибыли, полученной обществом по итогам года, то полученная разница признается доходом участников общества, к которому применяется налоговая ставка, предусмотренная НК РФ (20 %).

Это означало, что в случаях, когда чистая прибыль по итогам года оказывалась меньше уже выплаченных промежуточных дивидендов, их нужно переквалифицировать в прочие внереализационные доходы и облагать по иной – более высокой – налоговой ставке, а не по ставке для дивидендов.

Но в 2020 году позиция Минфина по данному вопросу кардинально изменилась. В Письме от 15.10.2020 № 03-03-10/90152 сказано, чтодля хозяйственных обществ предусмотрен порядок определения прибыли после налогообложения (чистой прибыли) как источника выплаты дивидендов в случаях, когда решение о распределении прибыли принимается по результатам I квартала, полугодия, девяти месяцев и (или) отчетного года. При этом действующее законодательство РФ не содержит положений, изменяющих экономическую квалификацию выплаченных дивидендов (распределенной прибыли) в случаях, когда размер чистой прибыли хозяйственного общества, определенный по данным годовой бухгалтерской (финансовой) отчетности, меньше, чем величина дивидендов (распределенной прибыли), выплаченных таким хозяйственным обществом на основании соответствующих решений, принятых на основании данных промежуточной бухгалтерской (финансовой) отчетности.

И Минфин делает вывод: доходы в виде дивидендов, выплаченные акционерам (участникам) хозяйственных обществ по результатам работы указанных хозяйственных обществ за квартал, полугодие и девять месяцев отчетного года, в дальнейшем переквалификации для целей налогообложения не подлежат.

Отметим, что данное письмо доведено до территориальных налоговых органов: направлено для сведения и использования в работе (Письмо ФНС России от 19.10.2020 № СД-4-3/17130@).

Соответственно, налогоплательщики могут руководствоваться данными разъяснениями в случае, если по итогам 2020 года их чистая прибыль окажется меньше суммы выплаченных промежуточных дивидендов.