Корректировка налогового законодательства необходима

Неопределенность законодательства может привести к серьезным спорам, ибо многие недоразумения возникают лишь из-за того, что стороны в одни те же термины и определения вкладывают разный смысл.

Выход видится в корректировке законодательства. Высказываются разные мнения о том, какими должны быть изменения. Так, А.В. Брызгалин утверждает, что в данном случае не оправданно определение имущества в целях налогообложения исходя из норм гражданского права.

Целесообразнее понятие имущества как самостоятельного объекта рассматривать в контексте законодательства о налоге на имущество . Безусловно, при этом в соответствующих главах НК РФ должны быть определены особенности, специфика объектов обложения имущественными налогами в том числе имущественных прав, таких как нематериальные активы — для предприятий и имущественные и земельные доли (паи) и паенакопления в кооперативах — для физических лиц, получающих имущество в порядке наследования и дарения. Однако подобные положения войдут в противоречие с пунктом 2 статьи 38 НК РФ.

Что такое недвижимое имущество

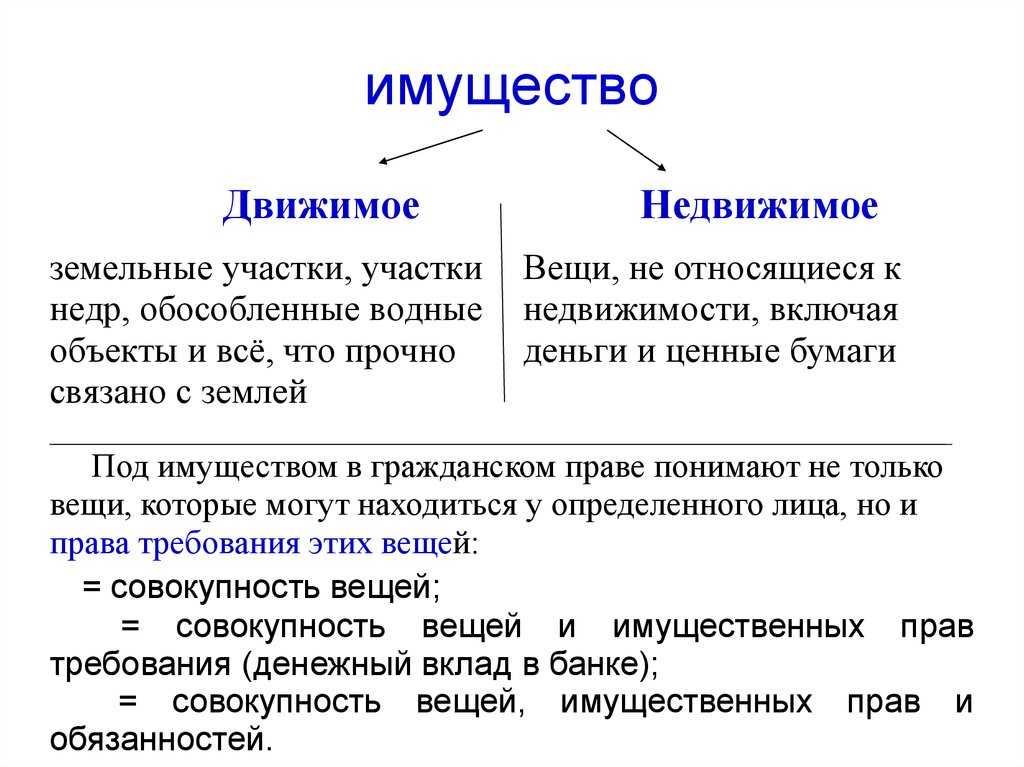

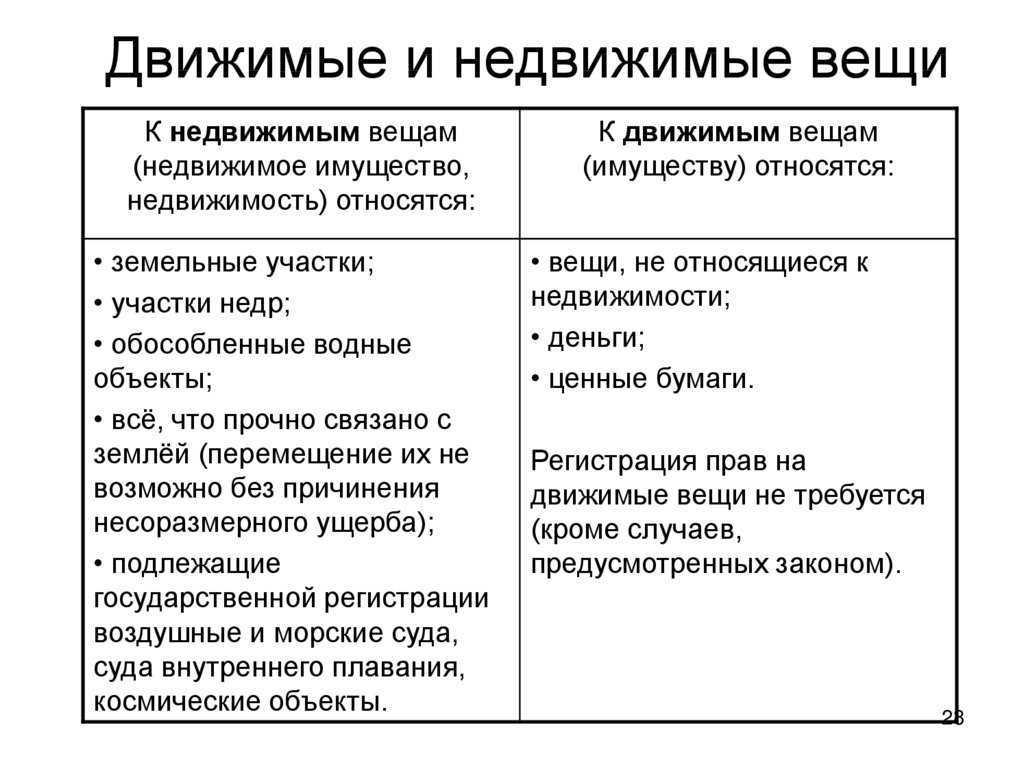

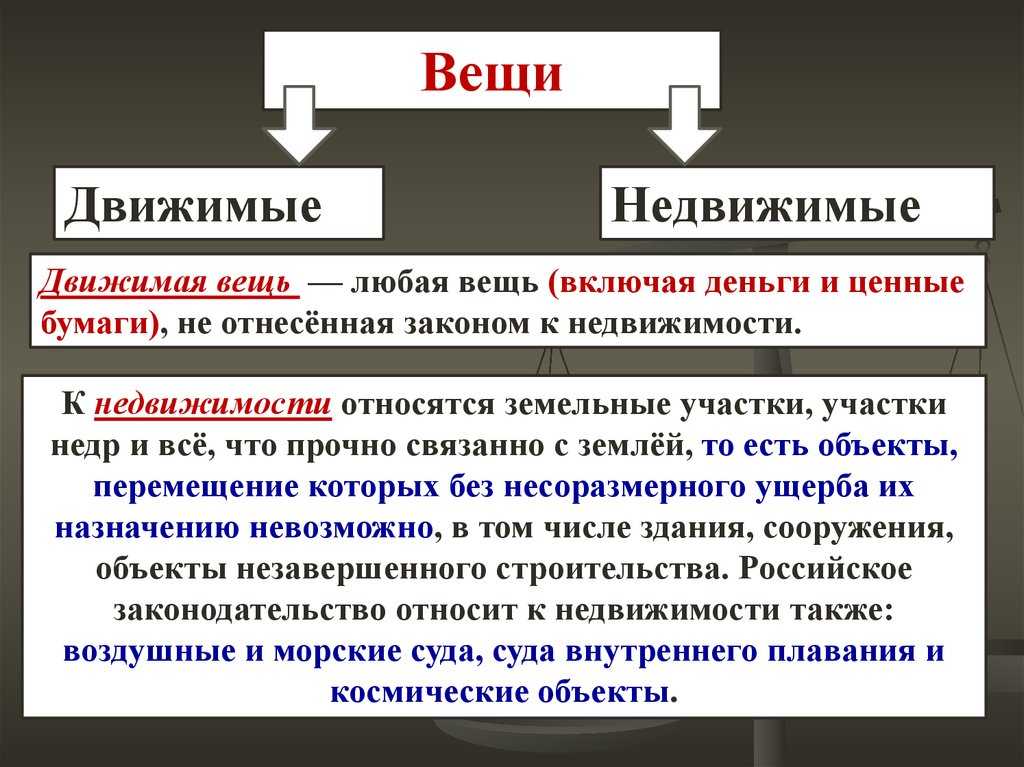

Недвижимое имущество — это имущество в виде зданий или строений. К недвижимому имуществу по происхождению относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершённого строительства.

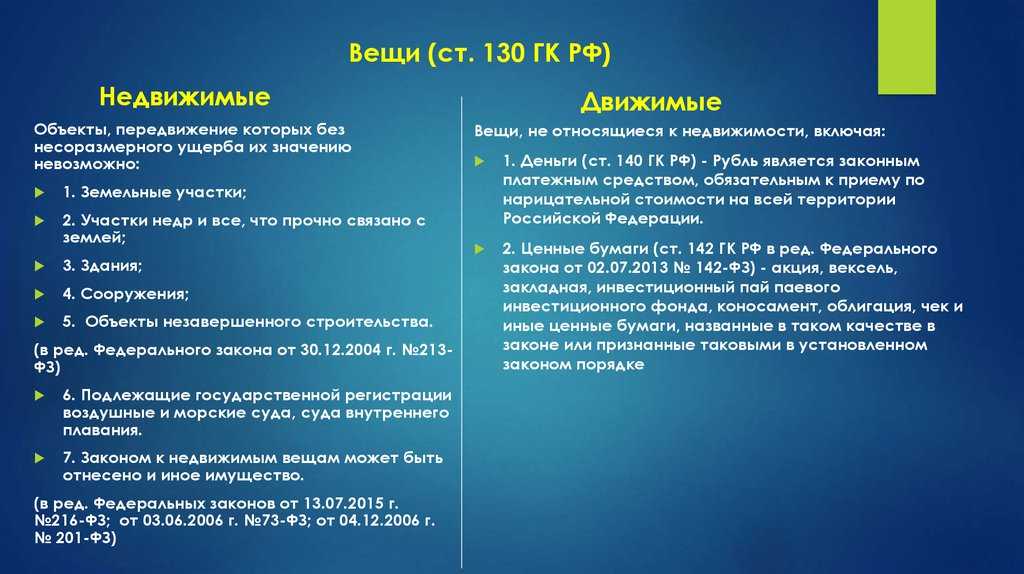

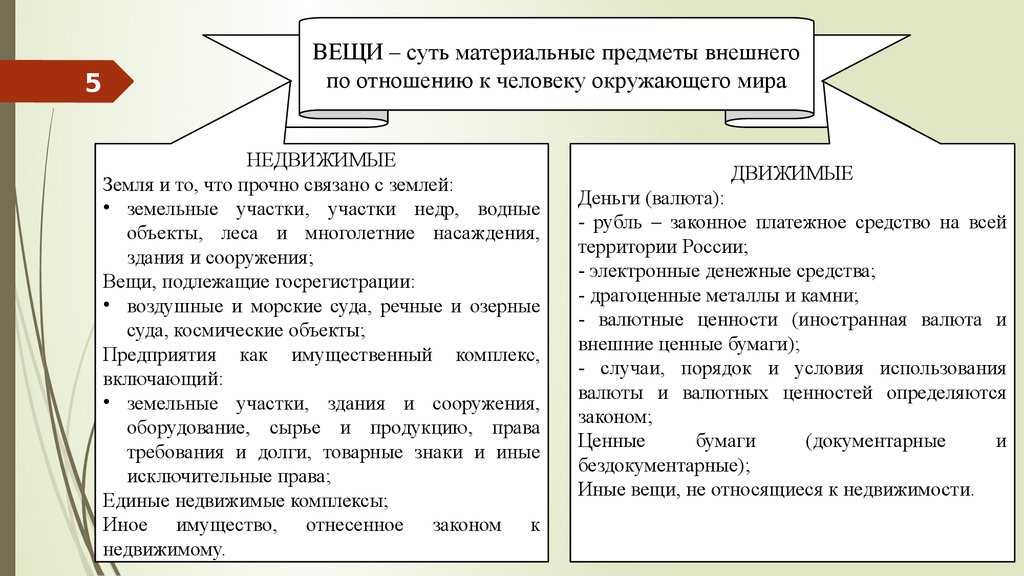

Гражданское законодательство определяет недвижимое имущество как то, что прочно связано с землей, а именно объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (п. 1 ст. 130 ГК РФ).

В частности, к таким объектам недвижимости закон относит:

- земельные участки, участки недр;

- сооружения, объекты незавершенного строительства;

- подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания;

- жилые и нежилые помещения.

С 1 января 2017 года к недвижимому имуществу относятся также части зданий или сооружений (машино-места), предназначенные для размещения транспортных средств, если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке (обозначены соответствующей разметкой).

Для более четкого определения объекта недвижимости необходимо раскрыть его основные отличительные признаки.

Определение имущества

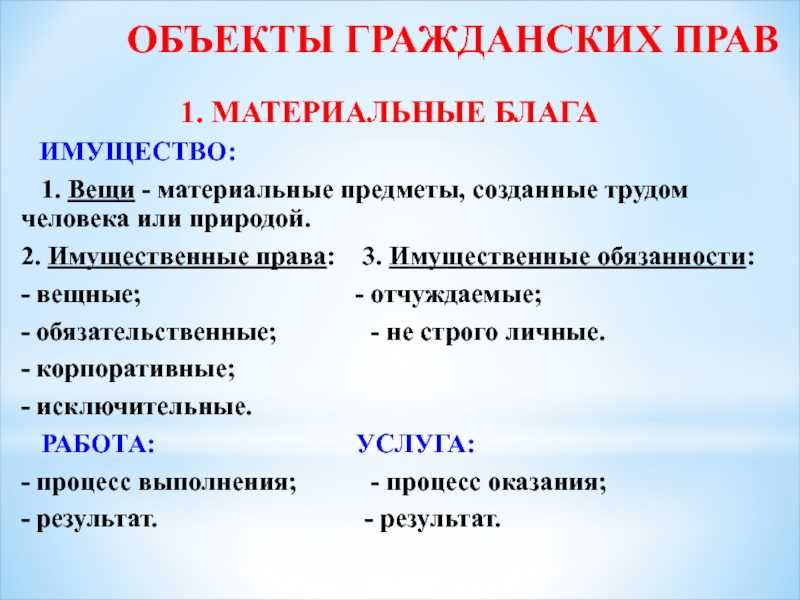

Имущество в гражданском праве определяется как объекты материального или нематериального характера, которые имеют свою ценность и могут быть признаны собственностью физических или юридических лиц.

Все имущество делится на две основные категории – движимое и недвижимое. Движимым имуществом являются вещи, которые могут перемещаться без нарушения их назначения, например, деньги, машины, мебель. Недвижимое имущество, наоборот, неподвижно и не может быть легко перемещено, например, земля, здания, сооружения.

Также имущество может быть разделено на абсолютное и относительное. Абсолютное имущество – это вещи, которые могут принадлежать любым лицам, например, деньги или автомобили. Оно является объектом права, доступным для всех. Относительное имущество, наоборот, имеет ограниченное число лиц, которые имеют право на его собственность, например, доли в компании или членские взносы в кооперативе.

Дополнительно имущество может быть подразделено на две категории – корпоральное и некорпоральное. Корпоральное имущество включает в себя предметы, которые можно видеть и осязать, например, книги, одежда, автомобили. Некорпоральное имущество, в свою очередь, не имеет материального воплощения, это права и обязательства, например, авторские права, патенты, лицензии.

Имущество в гражданском праве является одним из основных понятий и имеет важное значение для определения прав и обязанностей субъектов гражданского оборота

Понятие имущества в гражданском праве

Имущество делят на два вида – движимое и недвижимое. Движимое имущество – это вещи, которые могут перемещаться без нарушения их назначения. К таким вещам относятся мобильные телефоны, компьютеры, автомобили и прочие предметы. Недвижимое имущество – это земельные участки, здания, сооружения, которые не могут быть перемещены без их уничтожения или значительного нарушения эксплуатационной возможности.

Имущество может быть вещно-правовой и имущественно-обязательственной природы. Вещно-правовая сущность имущества заключается в его принадлежности к определенному субъекту. Имущественно-обязательственная природа имущества обусловлена его соотношением с правами и обязанностями, возникающими из договоров и иных юридических отношений.

Имущество может быть объектом обладания, пользования и распоряжения. Объектом обладания являются вещи, которые находятся фактически во владении субъекта права. Объектом пользования являются вещи, которыми субъект права пользуется, без владения их. Объектом распоряжения являются вещи, субъект права обладает полномочием распоряжаться ими, в том числе переводить их в собственность, распоряжаться правами, связанными с вещью.

Различия между понятиями «имущество» и «вещь»

В гражданском праве понятия «имущество» и «вещь» имеют свои особенности и различия, хотя в некоторых случаях могут быть использованы синонимично.

Имущество — это обобщенное понятие, которое включает в себя все объекты, права и другие элементы, которые могут быть предметом гражданских правоотношений. Имущество может быть как материальным, так и нематериальным. Например, к имуществу могут относиться финансовые средства, недвижимость, автомобили, акции, авторские права и т.д. В отличие от понятия «вещь», имущество включает в себя не только саму вещь, но и все сопутствующие права и обязанности.

Вещь, с другой стороны, является более узким понятием и относится только к материальным объектам. Вещь — это предмет, который может быть владыкой, использован и обменен. Вещи могут быть подвижными (например, мобильный телефон) или неподвижными (например, недвижимое имущество, такое как земельный участок). Однако вещь не включает в себя права, связанные с этой вещью, а только сам объект.

Например, если мы говорим о продаже недвижимости, сама недвижимость является вещью, а все права владения, пользования и распоряжения недвижимость относятся к имуществу.

Таким образом, имущество включает в себя все объекты, права и обязанности, которые могут быть предметом гражданских правоотношений. Вещь, с другой стороны, относится только к материальным объектам и не включает в себя права, связанные с этой вещью.

Как управлять недвижимостью в Турции?

Многие из желающих приобрести недвижимость на турецком рынке не уверены, как действовать дальше. Некоторые хотят инвестировать индивидуально, а остальные заявляют, что этот процесс сложен, поэтому не желают иметь дело с управлением инвестициями в недвижимость. К счастью, они могут воспользоваться услугами по управлению.

Начиная с 1997 года, Турция занимает второе место среди стран ОЭСР по количеству реформ, сняв ограничения на иностранные инвестиции, тем самым предлагая благоприятные условия для ведения бизнеса иностранным предпринимателям. Благодаря очень конкурентоспособным условиям, страна предлагает рыночное пространство с равным отношением ко всем инвесторам со всего мира. Покупка качественной недвижимости в Турции дает массу преимуществ инвесторам, включая фондовую поддержку и льготы на проживание и гражданство.

Поскольку в Турции проживает большое количество рабочей силы и молодого населения, при инвестировании в недвижимость и бизнес, при найме работников или при поиске арендаторов не возникнет трудностей

Прежде чем вы решитесь на покупку недвижимости в Турции, важно знать основы менеджмента недвижимости и провести комплексный анализ всей информации

Какие Типы Недвижимости в Турции?

В Турции есть несколько типов недвижимости, которые вы можете купить или арендовать. Эти типы перечислены ниже:

Жилая недвижимость: К ним относятся дома, квартиры, виллы и другие типы домов, подходящие для проживания.

Коммерческая недвижимость: К ним относятся офисные здания, торговые площади и другие виды недвижимости, которые используются в коммерческих целях.

Сельскохозяйственная недвижимость: Сюда входят фермы, фруктовые сады и другие виды собственности, которые используются в сельскохозяйственных целях.

Промышленная недвижимость: К ним относятся фабрики, склады и другие типы недвижимости, которые используются в промышленных целях.

Земля: Вы также можете купить землю в Турции, которую можно использовать для различных целей, таких как строительство дома, открытие бизнеса или выращивание сельскохозяйственных культур.

В целом, тип недвижимости, которую вы выберете, будет зависеть только от ваших конкретных потребностей и целей.

Расчет и уплата налога на иное имущество

Налог на иное имущество является одним из видов налогов, установленных в Налоговом кодексе Российской Федерации. Этот налог облагает различные категории имущества, которое не включено в состав объектов налогообложения других налогов.

Расчет и уплата налога на иное имущество осуществляется субъектами, которым принадлежит указанное имущество. Для этого необходимо выполнить следующие шаги:

- Определить категорию имущества, подлежащую налогообложению. В Налоговом кодексе приведен перечень категорий имущества, подлежащего налогообложению налогом на иное имущество.

- Определить налоговую базу. Налоговая база налога на иное имущество определяется в соответствии с правилами, изложенными в Налоговом кодексе. Обычно налоговая база определяется как кадастровая стоимость имущества.

- Определить ставку налога. Ставка налога на иное имущество устанавливается законодательно и зависит от категории имущества.

- Рассчитать сумму налога. Для этого необходимо умножить налоговую базу на ставку налога.

- Уплатить налог в установленный срок. Налог на иное имущество уплачивается ежегодно и по крайней мере за один налоговый период.

При расчете и уплате налога на иное имущество необходимо учитывать особенности и нюансы, предусмотренные законодательством. Налоговый кодекс содержит подробные инструкции и обязательные сроки для уплаты налога. Также субъекты налогообложения имеют право на получение налоговых льгот или освобождения в определенных случаях.

Пример таблицы:

Категория имущества

Ставка налога

Автомобили

1%

Яхты

3%

Недвижимость

0,1%

Расчет и уплата налога на иное имущество являются обязанностью субъектов налогообложения. Несоблюдение требований закона может повлечь за собой штрафные санкции или другие негативные последствия. Поэтому рекомендуется внимательно ознакомиться с нормами Налогового кодекса и своевременно выполнять все требования, связанные с расчетом и уплатой налога.

Примеры недвижимого имущества

Как выяснилось, недвижимое имущество занимает особую позицию в отношении гражданского оборота. В соответствии с нормами актуального законодательства Российской Федерации к недвижимости относятся следующие позиции:

- Участки земли.

- Недра.

- Водные объекты в обособленном аспекте.

- Лесные массивы.

- Насаждения многолетней природы.

- Различные здания и сооружения.

- Помещения нежилого типа.

- Дома, предназначенные для проживания.

- Некоторые части жилых помещений.

- Квартиры или же их части.

- Другие помещения жилого типа в определенных строениях, которые являются пригодными как для постоянного, так и для временного проживания.

- Гаражи и иные строения, носящие потребительский характер.

- Предприятия в роли имущественных комплексов и так далее.

Что такое имущество

Имущество — это материальные и нематериальные объекты гражданских прав, которые по общему правилу могут отчуждаться и переходить от одного лица к другому (ст. 128, п. 1 ст. 129 ГК РФ).

К имуществу относятся:

-

- вещи, в том числе движимые и недвижимые, наличные деньги и документарные ценные бумаги;

- имущественные права, включая безналичные денежные средства, бездокументарные ценные бумаги, цифровые права.

Это открытый перечень. В спорной ситуации вопрос, относится объект к имуществу или нет, решает суд.

Если суд решит, что не относится, тогда такой объект уже не будет объектом гражданских прав, с ним нельзя совершить законную сделку, получить судебную защиту. Например, недействительный вексель не обладает признаками ценной бумаги, не является имуществом и поэтому его нельзя истребовать у третьего лица через суд.

Недвижимость

Под понятием «недвижимость» традиционно понимаю землю и все улучшения, постоянно закрепленные на ней (здания, сооружения, объекты незавершенного строительства). ст. 130 ГК РФ даёт следующее определение.

Недвижимость (недвижимое имущество) — земельные участки, участки недр, и всё, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

К недвижимости также относятся подлежащие гос.регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты.

Вещи, которые не относятся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Признаки недвижимости:

- недвижимость невозможно перемещать без нанесения объекту ущерба;

- прочно связана с землей как физически, так и юридически;

- долговечность объекта инвестирования;

- стоимость недвижимости высока;

- каждая единица недвижимости уникальная по своим физическим характеристикам;

- потеря потребительских свойств происходит постепенно по мере износа;

- новое строительство особенно влияет на стоимость рядом находящейся недвижимости;

- строгое гос.регулирование сделок с недвижимостью.

- способность удовлетворять потребность человека в жилой и иной площади определяется полезностью недвижимого имущества;

Свойства недвижимости:

- полезность (объекты недвижимости должны максимально удовлетворять потребности собственника);

- фундаментальность (недвижимости при обычных условиях невозможно потерять, сломать или похитить);

- стационарность (объекты недвижимости тесно связаны с землей);

- неповторимость (каждый объект недвижимости уникален);

- ликвидность (недвижимость обладает низкой ликвидностью)

Под объектом недвижимости понимается, во-первых, предприятие в целом как имущественный комплекс, а во-вторых земельный участок, неотъемлемой частью которого могут быть:

- здание (сооружение);

- обособленные водные объекты;

- многолетние насаждения;

- инженерные сооружения и сети;

- элементы хозяйственного, транспортного и инженерного обеспечения;

Порядок оплаты НДФЛ при продаже автомобиля

- Сумму, указанную в декларации по форме 3-НДФЛ физическому лицу необходимо уплатить самостоятельно (согласно п.1.2. и п.2 статьи 228 НК РФ).

- Средства должны быть переведены не позднее 15 июля года, который следует за отчетным периодом (согласно п.4, статьи 228 НК РФ)

В случае если вам не приходит извещение об уплате налога, вы обязаны самостоятельно оплатить его через банк. Реквизиты налоговых органов представлены в интернете, также их можно узнать в налоговой инспекции на информационных стендах, а КБК (код бюджетной классификации) должен быть указан в 6-м разделе декларации по форме 3-НДФЛ.

Терминология налогового законодательства может иметь особенности,но не должна использовать устоявшиеся в других отраслях права понятия итермины в ином значении и наполнять их иным содержанием.

Рассмотрим положения гражданского законодательства, касающиеся определенияимущества. В соответствии со статьей 128 ГК РФ к объектам гражданских правотносятся вещи, включая деньги и ценные бумаги, иное имущество, в том числеимущественные права. Как видим, гражданское законодательство включаетимущественные права в состав имущества. В налоговом праве, как следует из смыслапункта 2 статьи 38 НК РФ, закреплен иной подход к определению имущества, чтовполне допустимо в соответствии со статьей 11 НК РФ. Попытаемсяпроанализировать, насколько оправданно отдельное налогово-правовое регулированиепонятия имущества. По своему юридическому содержанию имущественное правопредставляет собой особую юридическую конструкцию, состоящую из юридическихвозможностей, предоставленных субъекту.

Управомоченный субъект, удовлетворяя свои интересы, может требовать отобязанного субъекта совершения определенных действий либо воздержания оттаковых. Подобная модель свойственна для отношений обязательственно-правовогохарактера. В вещно-правовых отношениях имущественные права закрепляютопределенный объем правомочий обладателя по отношению к вещи. Имущественноеправо опосредует возможность воздействия на вещь (либо иной объект материальногомира). Возникновение и реализация гражданских прав и обязанностей происходят впроцессе деятельности, которая всегда направлена на существующие материальные иидеальные блага либо на их создание. Именно поэтому, по нашему мнению, вгражданском праве категория имущественных прав содержательно охватываетсяпонятием имущества. Налоговое законодательство относит имущество к наиболеераспространенному виду объектов налогообложения. Чем обусловлено определениеимущества в качестве объекта налогообложения? Очевидно, наличием определеннойматериальной выгоды, связанной с владением имуществом. Налоговые обязательствасубъектов предпринимательской деятельности в большинстве случаев являются прямымследствием именно их предпринимательской деятельности и тем самым воспринимаютсякак неразрывно с ней связанные . Хозяйственное использованиеимущественных прав вполне допустимо рассматривать в качестве обстоятельства,влекущего обязанность уплаты налога

Важно то, что право, каким-либо образомиспользующееся в экономических целях, приносит его владельцу определенный доход.Примечательно, что законодатель в качестве критерия отнесения того или иногоблага к нематериальным активам (которые, по сути, есть имущественные права)установил именно способность такого блага приносить налогоплательщикуэкономическую выгоду (п. 3 ст

257 НК РФ).

2. Понятие движимого и недвижимого имущества в российском праве

Как уже упоминалось ранее, в России понятие «недвижимость» (недвижимое имущество, недвижимые вещи) закреплено в Гражданском кодексе Российской Федерации, принятом Государственной Думой 21 октября 1994 года.

- земельные участки;

- участки недр;

- здания;

- сооружения, в том числе линейные объекты (водо-, тепло- и газопроводы, линии электропередач);

- объекты незавершенного строительства;

- жилые и нежилые помещения;

- предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

Исходя из предложенных законом норм, для отнесения объекта к недвижимости следует руководствоваться наличием следующих характерных признаков:

- наличие крепкой связи с землёй;

- нахождение на поверхности земли или в земной коре;

- возведение для длительного периода эксплуатации;

- наличие индивидуальных материальных характеристик;

- невозможность перемещения без разрушения, существенно влияющего на стоимость и назначение объекта.

Из этого следует, что недвижимость — это всегда индивидуально-определенная вещь, то есть материальный объект, обладающий индивидуальными техническими и юридическими признаками.

Определение движимого имущества производится по принципу исключения, а именно: вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом.

Основными объектами, относящимися к движимому имуществу, являются:

- деньги;

- ценные монеты;

- музейные экспонаты;

- некоторые виды оружия;

- автотранспорт;

- ценные бумаги, которые удостоверяют обязательственные права (векселя, чеки, сберегательные и депозитные сертификаты, выпускаемые государством облигации, сберегательные книжки на предъявителя, акции и т.д).

Следует учитывать, что во многих случаях грань между движимым и недвижимым имуществом достаточно тонкая.

Поэтому в спорных ситуациях, не урегулированных законом, вопрос принадлежности объекта имущества к недвижимости может быть решен в судебном порядке.

Для того чтобы признать недвижимое имущество объектом гражданских правоотношений, необходимо подтвердить создание такого объекта в установленном законом и иными правовыми актами порядке: именно как недвижимости при соблюдении градостроительных норм и правил.

Сущность понятий «вещь» и «имущество»

Определение 1

В ГК имущество — это различного рода материальные или же нематериальные объекты собственности (или других имущественных прав), которые согласно общему правилу могут отчуждаться и переходить от одного лица к другому.

Предметом гражданских правоотношений являются различные материальные (в том числе материальные) и нематериальные (идеальные) блага или процесс их формирования, который является предметом деятельности субъектов гражданского права.

Перечисленные объекты часто упоминаются как объекты гражданских прав (например, в рамках положений ГК РФ). На современном этапе развития объектом правового регулирования может быть исключительно поведение людей (их деятельность), а не сами по себе разнообразные явления окружающей действительности, такие как вещи или результаты интеллектуальной или творческой деятельности. Поведение людей является предметом гражданских правоотношений, в то время как другие материальные и нематериальные вещи и товары, в свою очередь, являются предметом соответствующего поведения участников (субъектов) правоотношений.

В рамках гражданского права следует отдельно рассматривать понятия «имущество» и «вещь».

Имущество — это различного рода материальные и нематериальные объекты гражданских прав, которые в соответствии с действующим законодательством могут отчуждаться и переходить от одного лица к другому

Термины «имущество» охватывает недвижимое и движимое имущество собственника, а также имущественные права, включая права пользования, владения либо распоряжения, полученные о собственника.

Помимо понятия «имущество», в гражданском праве широко используется понятие «вещь».

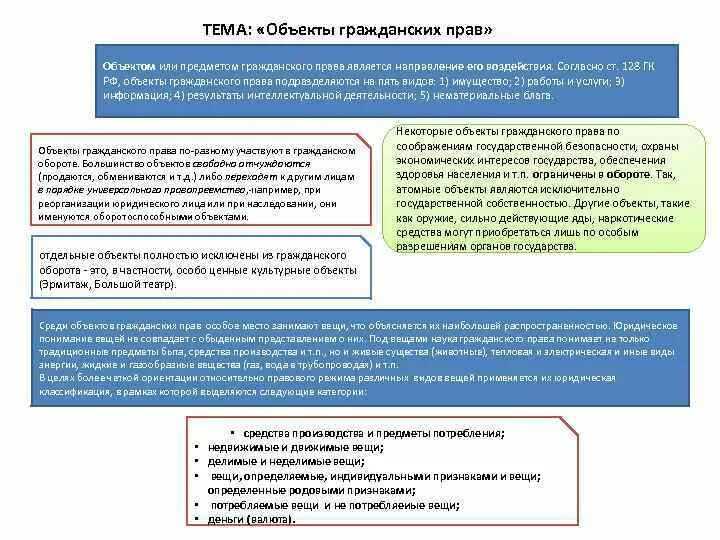

Вещи в гражданском праве рассматриваются как материальные, физически осязаемые объекты, которые имеют экономическую форму товара.

К ним относятся не только традиционные средства производства или разнообразные потребительские товары, но и денежные средства и ценные бумаги (статья 128 Гражданского кодекса). В рамках гражданского права различные виды энергетических ресурсов и сырья, которые добываются и используются для производства благ (сырье, электричество, нефть, газ и т. д.) в рамках гражданского права признаются вещами. Правовое регулирование вещи распространяется и на животных (ч. 1 ст. 137 ГК РФ), хотя, как живые существа, они не могут рассматриваться как вещи в узком смысле этого слова.

Вещи — это результаты труда, которые, имеют некоторую материальную (экономическую) ценность. Следовательно, предметом гражданских прав, в частности прав собственности, не может быть атмосферный воздух в его естественном состоянии (хотя иногда все же предпринимаются законодательные попытки урегулировать данный вопрос иначе).

Сравнение понятий «вещь» и «имущество»

Если исходить из содержания пункта 2 статьи 115 Гражданского кодекса, то понятие «имущество» является общим по отношению к «вещи», входящей в состав имущества лица. Эти отношения основаны на широком толковании понятия «собственность», которое очень распространено в юридической и гражданско-правовой теории.

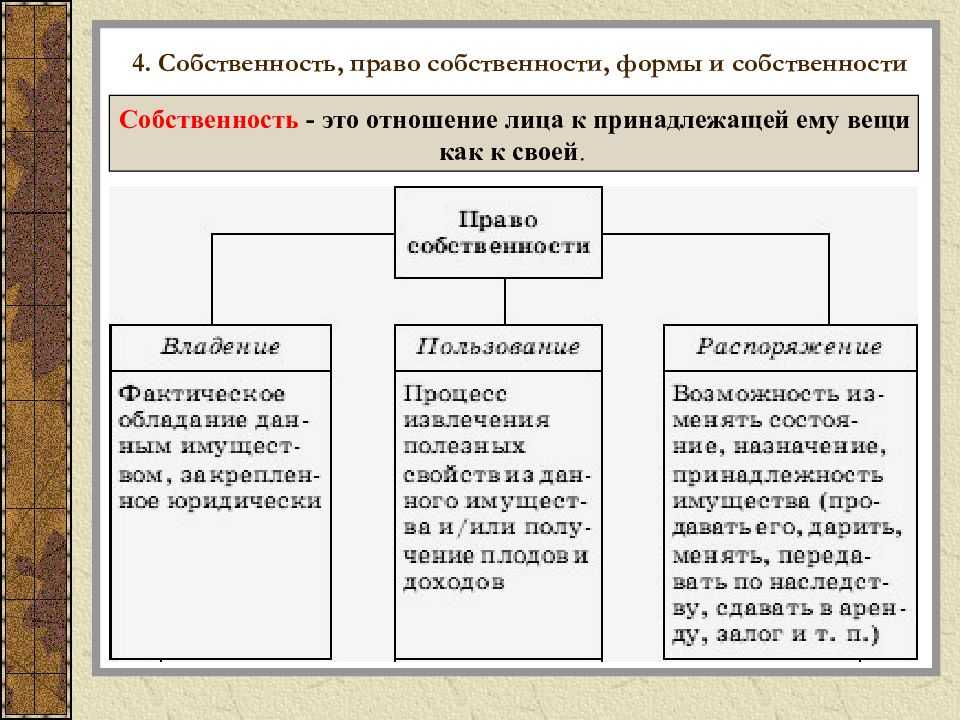

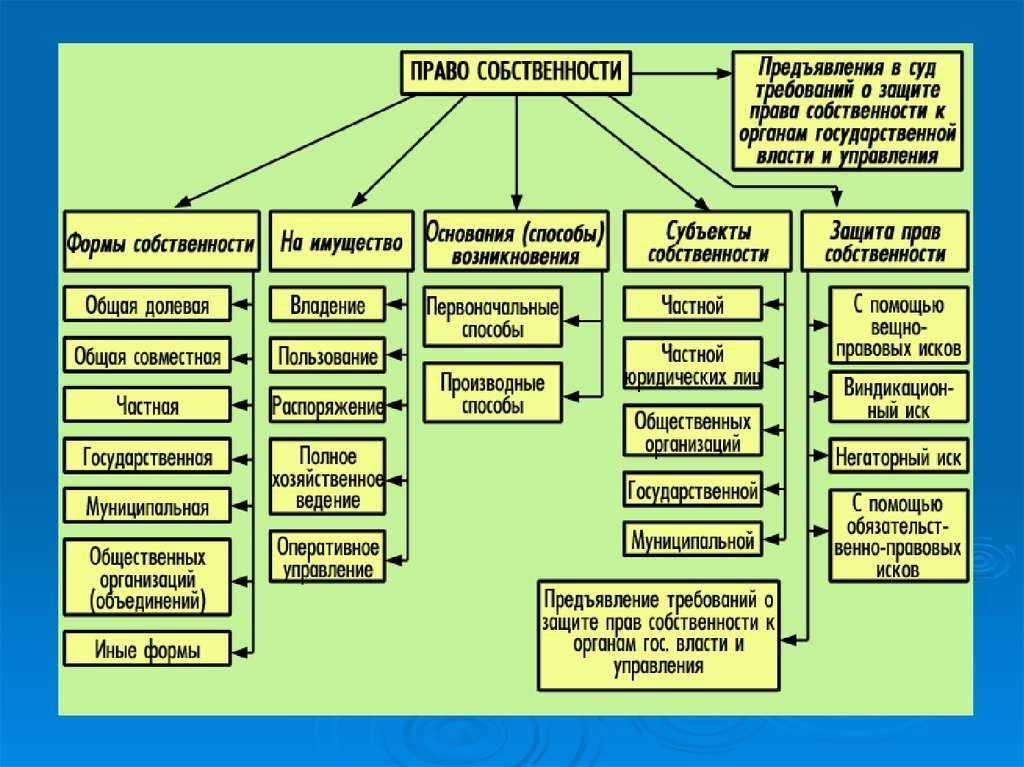

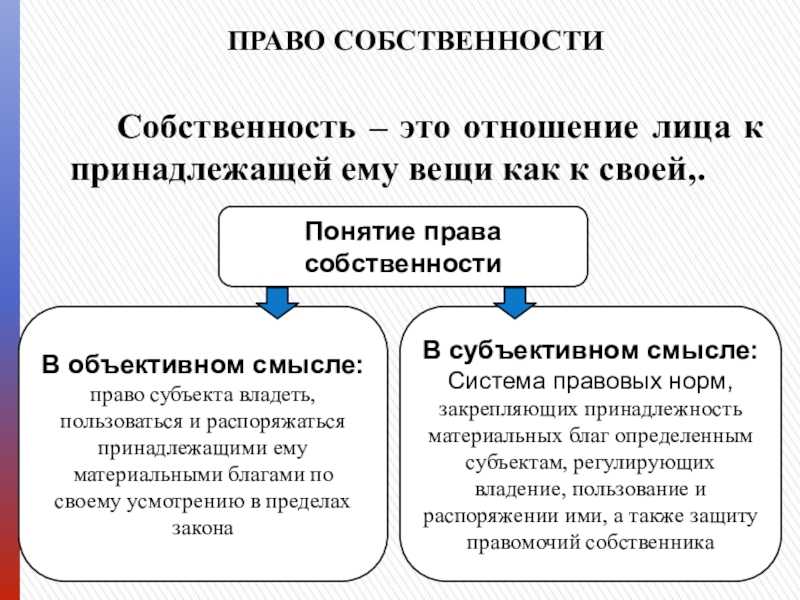

Пункт 1 статьи 188 Гражданского кодекса определяет право собственности как право владеть, пользоваться и распоряжаться гражданину имуществом.

В этом случае возникает вопрос: в отношении какого имущества собственник имеет право осуществлять свои полномочия? Если толковать это положение буквально, то ответ прост: собственник реализует в соответствии с действующим законодательства свои полномочия в отношении любых объектов имущества, которые перечислены в пункте 2 статьи 115 действующей редакции ГК РФ. Именно это положение и приведенное выше широкое толкование понятия «собственность» позволяют некоторым ученым осознать, что законодатель расширяет правовое регулирование владения другими вещами и активами.

Другое мнение состоит в том, что предметом права собственности, как правило, являются просто вещи.

Например, В. А. Вахцев говорит о необходимости четкого разграничения между субъектами гражданских прав и объектами собственности. Неудивительно, что эти категории регулируются разными главами Гражданского кодекса. Автор считает, что не все субъекты гражданского права могут быть субъектами имущественных прав. Только материальные вещи и только они относятся к объектам собственности. Более того, объекты субъективных имущественных прав могут быть определены только индивидуально. Таким образом, объектами прав на имущество (могут быть только вещи, и термин «имущество» в данном случае может использоваться только в одном смысле — вещь или группа вещей, которые принадлежат конкретному пользователю по субъективным имущественным правам. Еще более узкое значение понятия «имущество» в тексте Гражданского кодекса звучит как собственность. В рамках данного понятия рассматриваются вещи, являющиеся исключительно собственностью, за исключением владения объектом другими материальными правами. Кроме того, узкое значение понятия «имущество» (как совокупности вещей) характерно для некоторых контрактных конструкций.

Признаки оценки имущества как недвижимого

В ФЗ о имуществе говорится, что для описания заключающей группировки в контексте прочной связи непосредственно с землей и перемещения объектов с наступлением несоизмеримости ущерба их прямому назначение следует выделить некоторые совокупности признаков оценки имущественных комплексов как недвижимых:

- Юридическая группа исходит из связи земли и объекта недвижимого имущества, а также из квалификации этого объекта в отношении нормативно-правовых документов.

- Оценочная группа заключается в оценке стоимости объекта на различных стадиях в плане времени.

- Техническая группа связывает непосредственно объект с землей и характеризует его в техническом аспекте.

Предназначение объекта как недвижимости

Исходя из п. 1 ст. 130 ГК РФ для признания имущества недвижимым как объекта гражданских прав необходимо подтверждение того, что данный объект был создан как недвижимость в установленном законом и иными правовыми актами порядке с получением необходимой разрешительной документации и с соблюдением градостроительных норм и правил.

Данная позиция отражена в судебных актах, в частности в Определении Верховного Суда РФ от 22.12.2015 по делу N 304-ЭС15-11476, N А27-18141/2014 (Определением Верховного Суда РФ от 11.03.2016 N 18-ПЭК16 по делу N А27-18141/2014 отказано в передаче надзорной жалобы на данное Определение для рассмотрения Президиумом Верховного Суда РФ), Постановлении Арбитражного суда Поволжского округа от 07.04.2016 #Ф06-7131/2016 по делу N А57-15349/2014, Постановлении Шестнадцатого арбитражного апелляционного суда от 12.04.2016 #16АП-265/2016 по делу #А63-7937/2015.

Верховный Суд РФ в Обзоре судебной практики N 1 (утв. Президиумом Верховного Суда РФ 13.04.2016) указал: из содержания п. 1 ст. 130 ГК РФ и п. 38 Постановления Пленума Верховного Суда РФ от 23.06.2015 N 25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации» (далее — Постановление Пленума #25) следует, что при разрешении вопроса о признании вещи недвижимостью независимо от осуществления государственной регистрации права собственности на нее следует устанавливать наличие у нее признаков, способных относить ее в силу природных свойств или на основании закона к недвижимым объектам.

Некоторые суды относят к отличительным особенностям недвижимости также факт государственной регистрации права на имущество. В частности, такой позиции придерживаются ФАС Московского округа в Постановлении от 30.06.2011 N КГ-А40/6419-11-П по делу N А40-42237/10-41-345, ФАС Северо-Кавказского округа в Постановлении от 31.10.2007 #Ф08-7197/07 по делу N А32-28715/2006-31/620.

Однако имеется и противоположная позиция, согласно которой только лишь факт государственной регистрации права на имущество не является основанием для признания его недвижимым. ВАС РФ в Определении от 25.08.2011 N ВАС-6087/11 по делу N А11-14125/2009 указал, что факт регистрации права собственности на спорный объект не определяет статус объекта как недвижимого имущества, так как для этого необходимо наличие определенных признаков, указанных в ст. 130 ГК РФ, в том числе неразрывная связь с земельным участком.

Кроме того, как указывает Пленум Верховного Суда РФ в п. 38 Постановления от 23.06.2015 #25 «О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации», по смыслу ст. 131 ГК РФ закон в целях обеспечения стабильности гражданского оборота устанавливает необходимость государственной регистрации права собственности и других вещных прав на недвижимые вещи, ограничений этих прав, их возникновения, перехода и прекращения. При этом по общему правилу государственная регистрация права на вещь не является обязательным условием для признания ее объектом недвижимости. Поэтому, в частности, являются недвижимыми вещами здания и сооружения, построенные до введения системы государственной регистрации прав на недвижимое имущество и сделок с ним, даже в том случае, если ранее возникшие права на них не зарегистрированы. Равным образом правомерно возведенное здание или сооружение является объектом недвижимости, в том числе до регистрации на него права собственности лица, в законном владении которого оно находится.

Таким образом, для признания объекта недвижимостью необходима совокупность ряда признаков.

Объекты, не отвечающие вышеназванным критериям, не относятся к недвижимости и признаются движимым имуществом (в том числе деньги и ценные бумаги согласно п. 2 ст. 130 ГК РФ). Следует также учитывать, что в спорных ситуациях, не урегулированных законом, вопрос принадлежности объекта имущества к недвижимости может быть решен в судебном порядке.

Корректировка налогового законодательства необходима

Следует отметить, что существующее нормативное налогово-правовое определение

имущества, не оправданное с юридической точки зрения, служит также причиной

противоречивости налогового законодательства, поскольку ряд законодательных

актов о налогах и сборах, оперирующих понятием имущества, действует без учета

положений пункта 2 статьи 38 НК РФ. Так, статья 2 Закона РФ от 12.12.91 № 2020-1

«О налоге с имущества, переходящего в порядке наследования или дарения» к

объектам налогообложения относит паенакопления в жилищно-строительных,

гаражно-строительных и дачно-строительных кооперативах, стоимость имущественных

и земельных долей (паев), которые, по сути, относятся к разряду имущественных

прав. Закон РФ от 13.12.91 № 2030-1 «О налоге на имущество предприятий» к объектам налогообложения относит в том числе нематериальные активы,

находящиеся на балансе организаций, также представляющие собой имущественные

права. Подобные обстоятельства приводят к выводу, что ныне действующее

законодательство об отдельных видах налогов вступает в противоречие с пунктом 2

статьи 38 НК РФ, а следовательно, в соответствии со статьей 7 Федерального

закона от 31.07.98 № 147-Ф3 «О введении в действие части первой Налогового

кодекса Российской Федерации» не подлежит применению, и действия

налоговых органов по взиманию налога на имущество в части, относящейся к

нематериальным активам, как не основанные на законе в силу пункта 3 статьи 30 НК

РФ следует считать неправомерными. В таком случае надо полагать, что

налогоплательщик вправе исключать стоимость нематериальных активов (как

имущественных прав) из расчета налоговой базы по налогу на имущество. Подобная

неопределенность позволяет содержать нематериальные активы на балансе, не

уплачивая с них налог, но начисляя амортизацию, и таким образом уводить

определенные суммы из-под обложения налогом на прибыль.

Неопределенность законодательства может привести к серьезным спорам, ибо

многие недоразумения возникают лишь из-за того, что стороны в одни те же термины

и определения вкладывают разный смысл.

Выход видится в корректировке законодательства. Высказываются разные мнения о

том, какими должны быть изменения. Так, А.В. Брызгалин утверждает, что в данном

случае не оправданно определение имущества в целях налогообложения исходя из

норм гражданского права.

Целесообразнее понятие имущества как самостоятельного объекта рассматривать в

контексте законодательства о налоге на имущество . Безусловно, при этом в

соответствующих главах НК РФ должны быть определены особенности, специфика

объектов обложения имущественными налогами в том числе имущественных прав, таких

как нематериальные активы — для предприятий и имущественные и земельные доли

(паи) и паенакопления в кооперативах — для физических лиц, получающих имущество

в порядке наследования и дарения. Однако подобные положения войдут в

противоречие с пунктом 2 статьи 38 НК РФ.