Авансовый отчет: пошаговое заполнение

Авансовый отчет готовится в одном экземпляре.

Проставляется дата, отчету присваивается номер. На лицевой стороне необходимо указать название фирмы, подразделение, ФИО генерального директора, ФИО подотчетного лица, табельный номер, должность, наименование аванса.

Сведения о наличии остатка и сумма текущего аванса отражаются в табличной части. В случае перерасхода по предыдущему авансу эта информация указывается там же. Должно отметить общее количество полученных и израсходованных средств, сумму перерасхода или остатка, сведения о бухгалтерских счетах, где отражается подотчет.

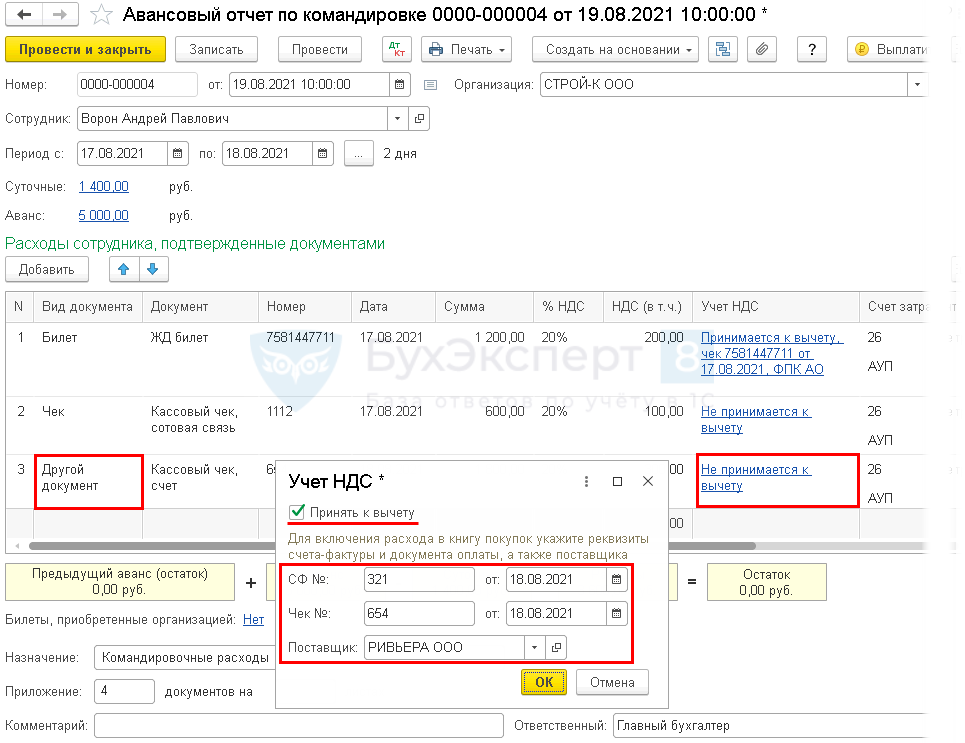

В графах 2-4 на оборотной стороне, соблюдая хронологический порядок, работник указывает реквизиты подтверждающих расходы документов, сумма затрат отмечается в 5-й графе. Сумма принятых к расходу средств указывается бухгалтером в 7-й графе, счета (субсчета) – в 9-й графе, а 8-ая графа заполняется бухгалтером, если средства были выданы в валюте.

Производственные расходы не смогут быть отражены и у организации не получится вычесть НДС без подтверждающих первичных документов, которые работник должен прикрепить к отчету. К ним относятся: чек (товарный или кассовый), ПКО, товарные накладные и т.п.

Бухгалтер заполняет расписку о принятии отчета к проверке, отрезает ее и вручает подотчетному лицу. В ней содержатся ФИО подотчетного лица, сумма полученных денег, реквизиты отчета и количество документов.

Но временами при заполнении авансового отчета возникают ошибки.

Если в авансовом отчете была найдена ошибка, то исправлять ее нужно по общим правилам:

- Если была сделана неправильная запись. (К примеру, на канцтовары сотруднику выдали под отчет 6000 рублей. Фактическая стоимость оказалась 5483,12 руб. Но во время заполнения авансового отчета человек сделал ошибку и указал сумму расхода в 5493,12 руб. Для исправления нужно зачеркнуть одной строкой ̶5̶4̶9̶3̶,̶1̶2̶, написать верную сумму 5483,12.

- Рядом поставить отметку «исправлено», исправление должно быть читаемым.

- Исправление необходимо заверить подписью сотрудника.

Авансовый отчет — это первичный документ, который подтверждает израсходованные суммы денежных средств подотчетными лицами.

Подотчетные лица — это сотрудники организации, которые могут получать денежные средства на хозяйственные нужны, расчеты с поставщиками, командировочные расходы и оплата услуг сторонних компаний. Тратить денежные средства подотчетное лицо может только на те цели, на которые он их получил.

Чаще всего компании оформляют приказ со списком лиц, которые могут получать денежные средства в подотчет.

Существует несколько правил, которые должен соблюдать бухгалтер при формировании авансового отчета.

За основу берем унифицированную форму № АО-1 «Авансовый отчет» (Постановление Госкомстата РФ от 01.08.2001 № 55 «Об утверждении унифицированной формы первичной учетной документации № АО-1 «Авансовый отчет»). Но форму отчета может установить и сама организация

Обратите внимание, что какую бы форму авансового отчеты вы ни решили использовать в организации, сначала ее должен утвердить руководитель в приложении к приказу об учетной политике.

Организация теперь в праве самостоятельно устанавливать срок сдачи подотчетным лицом авансового отчета — это необходимо отразить в своих внутренних локальных актах, например, в положении о расчетах с подотчетными лицами. Требование отчитаться по подотчетным суммам не позднее 3 рабочих дней отменено с 30.11.2020.

Бухгалтеру необходимо подписать авансовый отчет у руководителя и главного бухгалтера

Без этих подписей документ не действителен, а значит, организация не сможет принять суммы по этому отчету к налоговому учету.

Типичные ошибки и нарушения, выявляемые в ходе проверок

К наиболее распространенным нарушениям, выявляемым контрольными органами в ходе осуществления проверок расчетов с подотчетными лицами, можно отнести следующие:

- выдача денег под отчет лицам, не отчитавшимся в срок по ранее полученным авансам;

- несоответствие фактического расхода подотчетных сумм целям, на которые они были выданы;

- систематическая выдача сумм под отчет без оснований и необходимости с последующим возвратом их в кассу;

- неудержание денежных сумм с подотчетных лиц, не отчитавшихся в установленный срок;

- списание подотчетных сумм при отсутствии первичных документов;

- отсутствие приказов (распоряжений) о направлении работников в командировку;

- отсутствие командировочных удостоверений или ненадлежащее их оформление;

- неполное заполнение реквизитов командировочного удостоверения (отсутствие печатей в пунктах назначения, отметок);

- несоблюдение установленных норм командировочных расходов, возмещение командировочных расходов сверх установленных законодательством норм без основания;

- отсутствие приказов (распоряжений) об оплате суточных сверх установленных норм;

- отсутствие аналитического учета командировочных расходов в пределах норм и сверх норм;

- несоответствие маршрута командирования, длительности пребывания в командировке данным, указанным в удостоверении;

- возмещение в составе командировочных расходов сумм, не предусмотренных действующими нормативными документами;

- оплата командировочных расходов при командировке на один день и при возможности ежедневного возвращения из пункта командировки к месту жительства или работы;

- отсутствие краткого отчета о выполненной работе, который согласовывается с руководителем структурного подразделения и представляется в бухгалтерию вместе с командировочным удостоверением и авансовым отчетом (на одном и том же бланке составляются два документа — служебное задание и отчет о выполненной работе);

- некорректное составление бухгалтерских проводок по операциям расчетов с подотчетными лицами;

- неправильное выведение остатков на конец отчетного периода;

- несоответствие записей в авансовых отчетах и журналах операций, главной книге или других регистрах.

А.Гусев

К. п. н.,

редактор журнала

«Ревизии и проверки

финансово-хозяйственной

деятельности государственных

(муниципальных) учреждений»

Оправдательные документы

Порядок выдачи денежных средств под отчет регламентирован положением Банка России от 12.10.2011 N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (далее — Положение N 373-П).

В соответствии с п. 4.4 Положения N 373-П подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии — руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

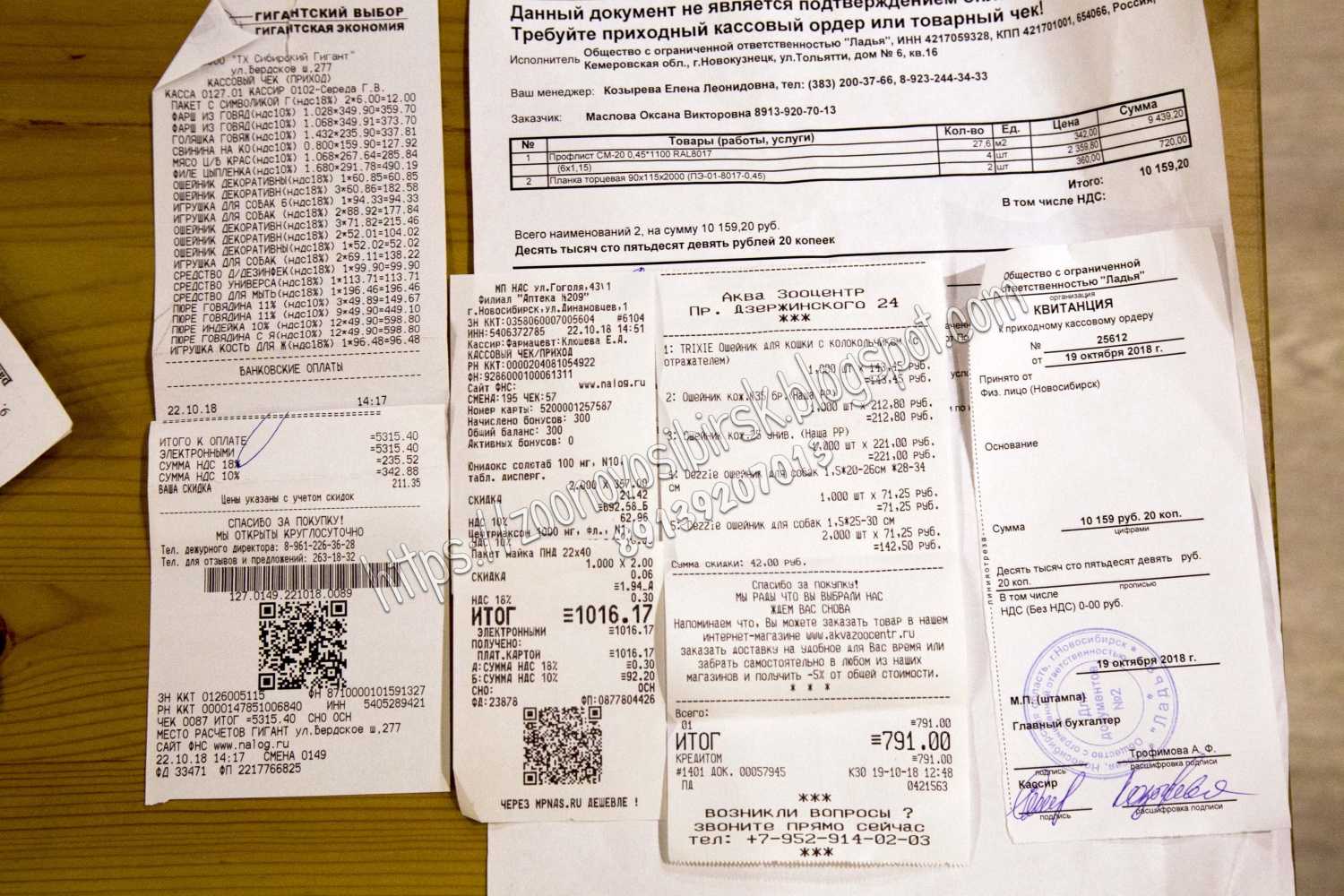

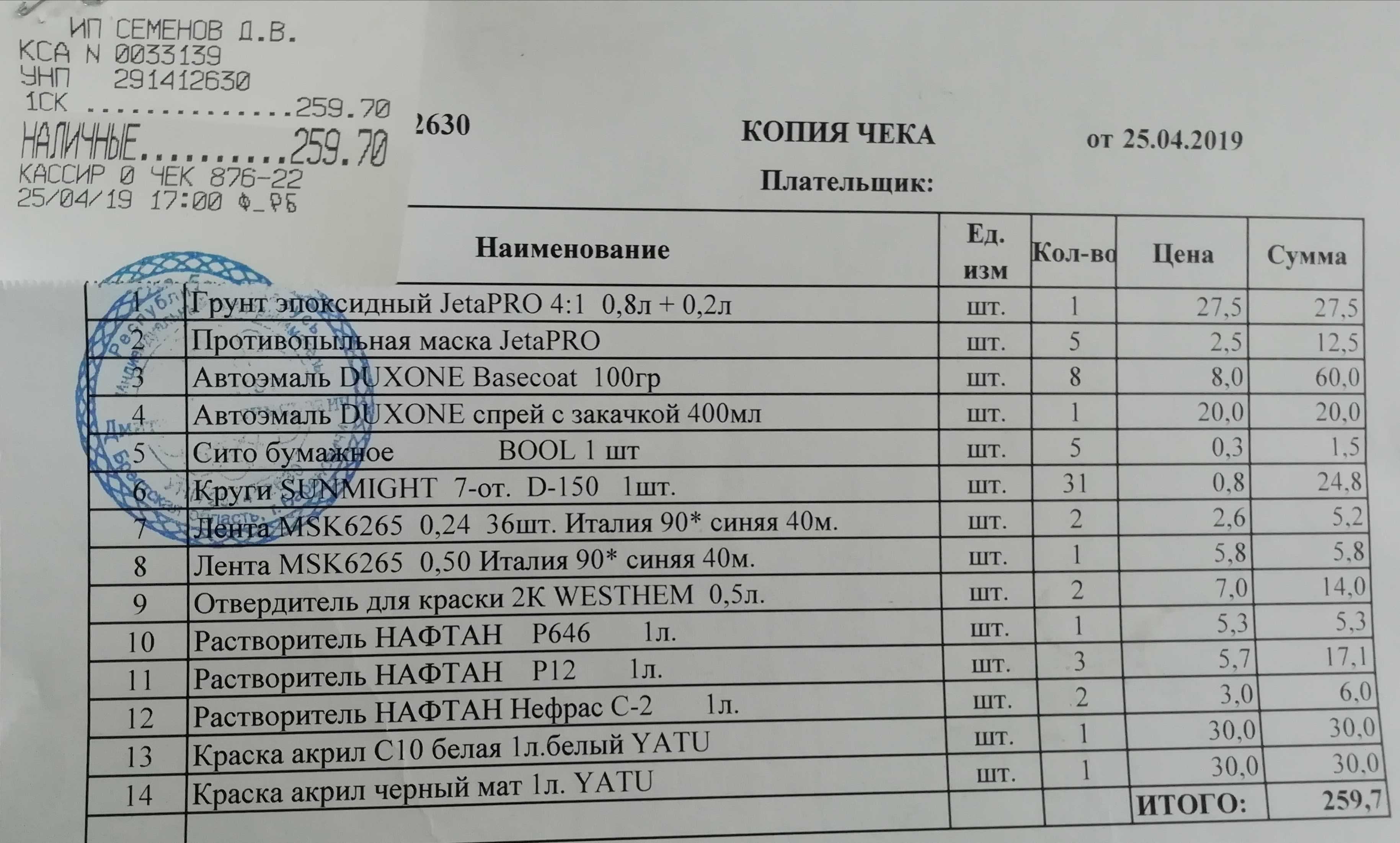

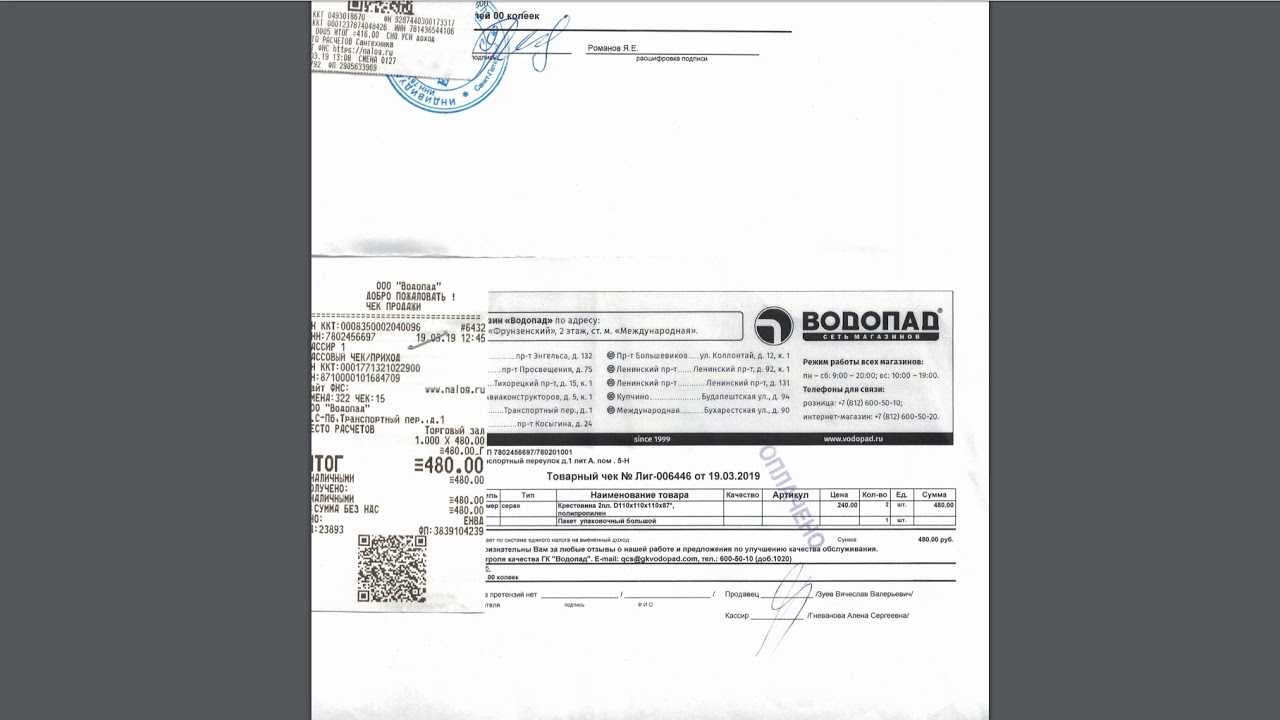

Форма N АО-1 «Авансовый отчет» утверждена постановлением Госкомстата России от 01.08.2001 N 55. Указаниями по заполнению авансового отчета предусмотрено, что на оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки контрольно-кассовой техники (ККТ), товарные чеки и другие оправдательные документы) и суммы затрат по ним (графы 1-6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Таким образом, к авансовому отчету могут быть приложены любые документы. При этом данные документы должны подтверждать не только факт оплаты материальных ценностей, работ, услуг, но и факт их получения (потребления, оказания).

В рассматриваемом случае сам факт оплаты подотчетное лицо подтвердило (приложило к авансовому отчету чек ККТ), но им не подтвержден факт покупки бензина (нет документов, из которых следует, что приобретен именно бензин, а не какой-либо иной товар). Поэтому, считаем, что такой авансовый отчет не должен быть принят бухгалтером. Соответственно, у бухгалтера не возникает оснований для списания с подотчетного лица сумм дебиторской задолженности по ранее выданным ему подотчетным суммам.

Как исправить ошибки в авансовом отчете?

Вот несколько шагов, которые помогут вам исправить ошибки в авансовом отчете и представить его в правильном виде:

1. Анализируйте отчет внимательно.

Перед тем, как приступить к исправлению, важно внимательно прочитать авансовый отчет и выявить все ошибки

Обратите внимание на неполные данные, ошибочно указанную информацию или неправильные расчеты. Сделайте список исправлений, которые необходимо внести

2. Сохраните исходный отчет.

Прежде чем вносить изменения, сохраните исходный отчет

Это важно для заведения истории изменений и для возможности вернуться к первоначальному состоянию в случае необходимости

3. Внесите исправления в отчет.

Внесите все необходимые изменения в авансовый отчет. Используйте специальные знаки, такие как «X» или «нет» для указания неправильной информации, и введите правильные данные рядом с ними. Если информация была пропущена, укажите ее в месте, где она должна быть представлена.

4. Подпишите и датируйте исправления.

Подпишите и датируйте каждое внесенное исправление, чтобы отразить дату и время внесения изменений. Это поможет отследить, когда и какие исправления были сделаны.

5. Обоснуйте изменения.

Если требуется, добавьте пояснения или комментарии к каждому внесенному изменению. Это поможет разъяснить причину внесения изменений и избежать последующих вопросов или недоразумений.

6. Перепроверьте отчет и сохраните его.

После внесения изменений важно перепроверить авансовый отчет, чтобы убедиться, что все ошибки исправлены. Сохраните отчет, чтобы быть уверенным, что сохранены все изменения

Исправление ошибок в авансовом отчете является неотъемлемой частью процесса составления отчетности. Правильное и точное представление отчета позволит избежать проблем и предоставить четкую информацию о расходах.

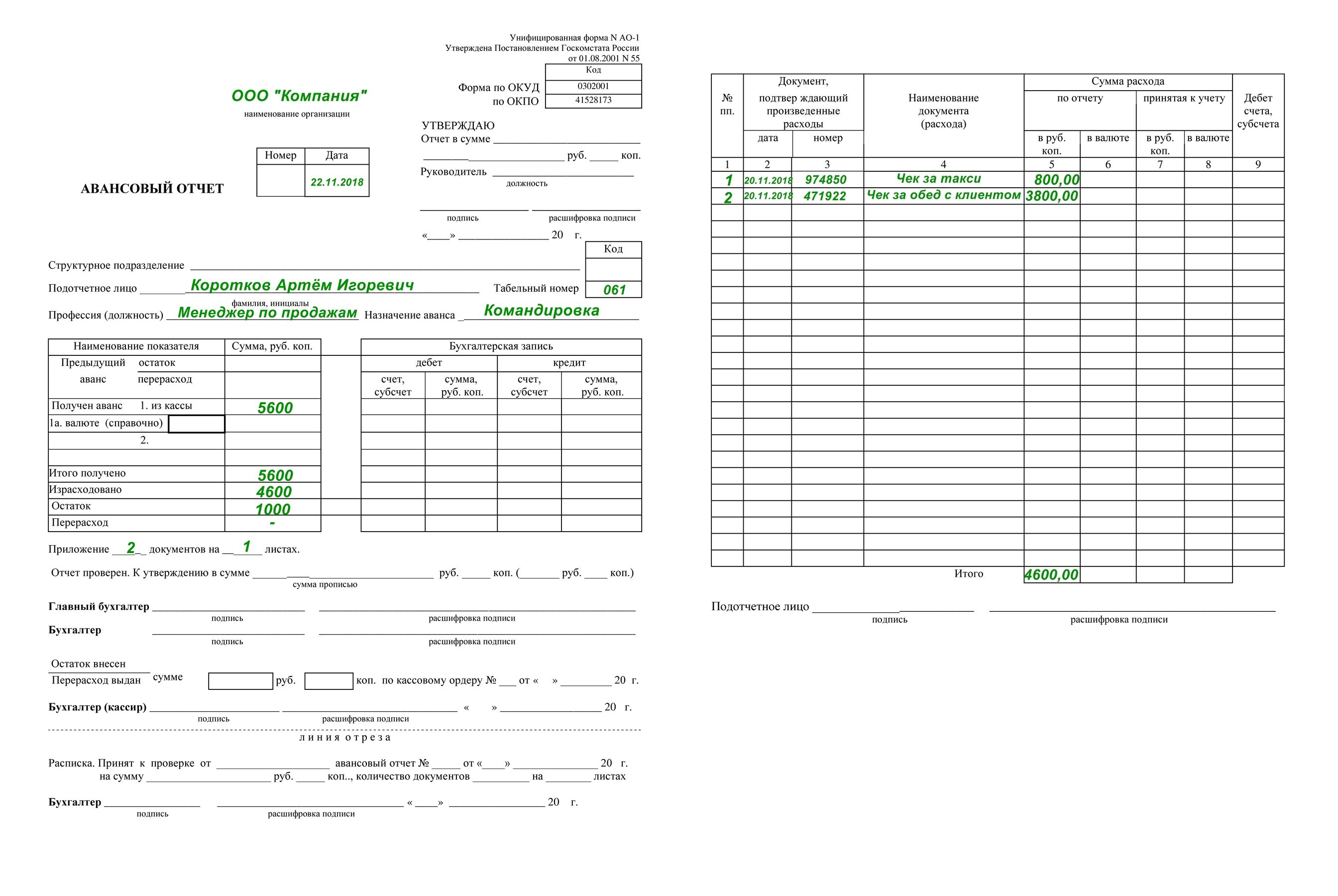

Составление авансового отчета

Зачастую бухгалтера используют унифицированную форму, тем более, что она предусмотрена программами учета. По правилам подотчетное лицо должно заполнять часть отчета, где указываются приложенные документы, суммы в них и вид расхода. Но чаще это делает сам бухгалтер.

Если вы применяете «стандартный» отчет АО-1, то заполнять его следует так:

1. Указать дату составления авансового отчета, структурное подразделение (если есть), в котором работает сотрудник, ФИО, табельный номер, должность и назначение выданного аванса (например, «на покупку материалов»).

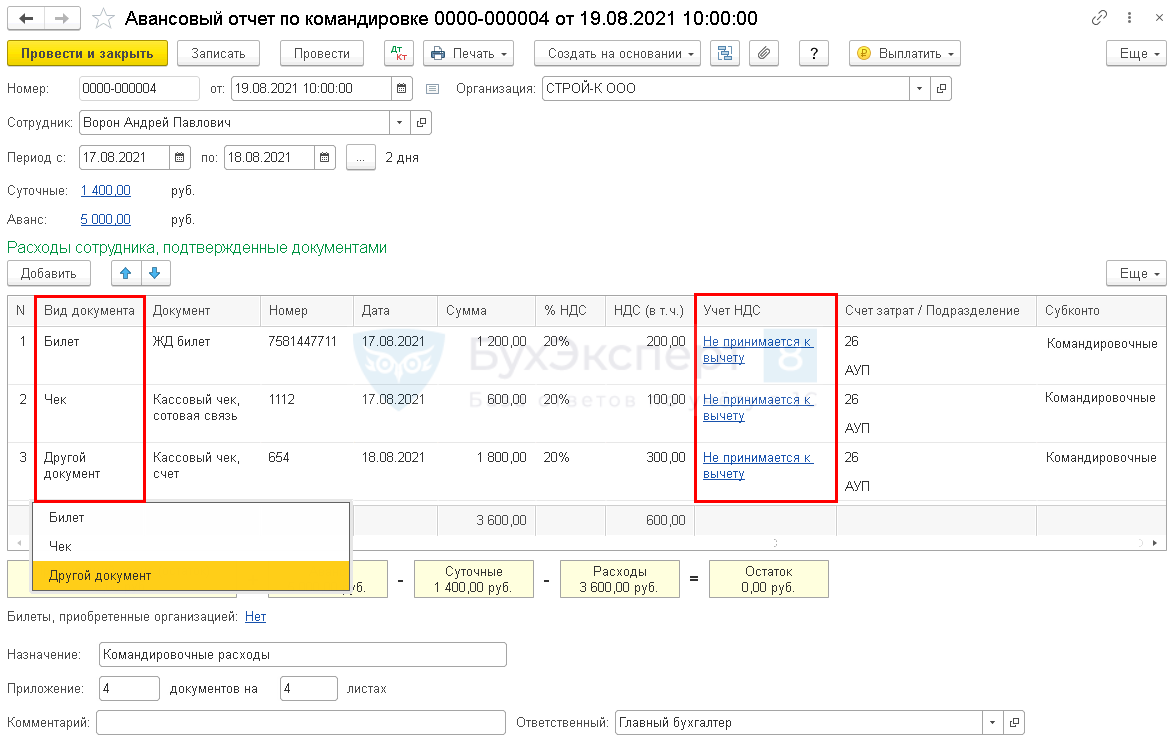

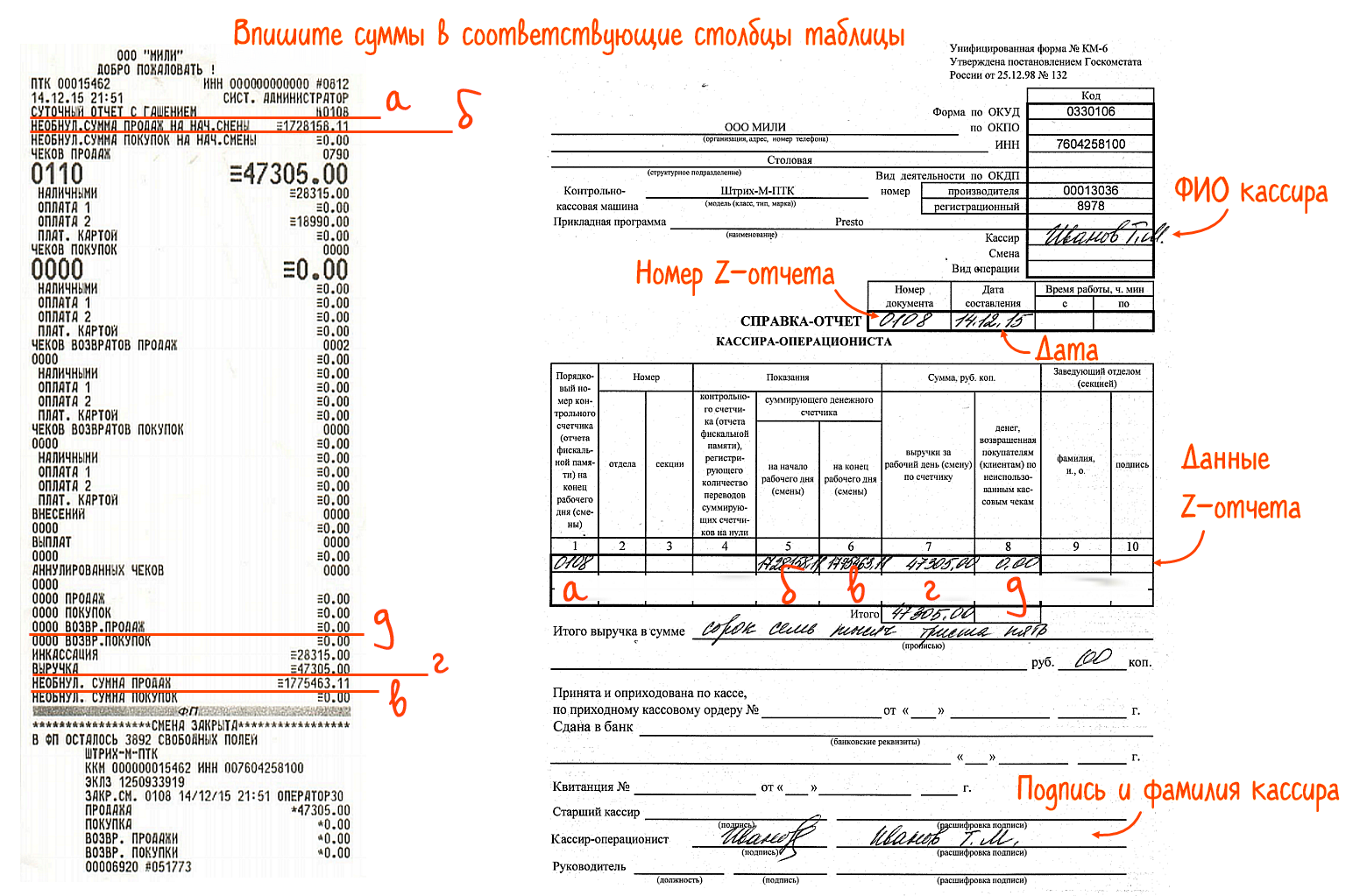

2. Заполнить таблицы (см. рис. 1):

3. Далее указывается количество приложений к авансовому отчету, то есть документов, которые подтверждают расходы и следуют подписи ответственных лиц.

Осталось обратить внимание на строку с утвержденной суммой отчета. Она может отличаться от суммы, которую указал сотрудник

Причины — нет подтверждающих документов на расход, документы оформлены ненадлежащим образом, не хватает документов (например, прилагается товарный чек, но нет кассового).

Бухгалтер сверяет сведения, которые указал работник (на оборотной стороне отчета) с оригиналами документов.

Не важно какой документ используется у вас — АО-1 или собственный бланк, печать организации на авансовом отчете не нужна. Если в авансовом отчете допущена ошибка, ее можно исправить (в соответствии с частью 7 статьи 9 Закона № 402-ФЗ, пунктом 4.2 Положения о документах и документообороте в бухгалтерском учете, пунктом 16 Положения № 34н):

Если в авансовом отчете допущена ошибка, ее можно исправить (в соответствии с частью 7 статьи 9 Закона № 402-ФЗ, пунктом 4.2 Положения о документах и документообороте в бухгалтерском учете, пунктом 16 Положения № 34н):

Гайд по правильному составлению авансового отчета

Составление авансового отчета требует внимательности и точности, чтобы предоставленные данные были достоверными и легко интерпретируемыми. Чтобы избежать ошибок и проблем, следуйте этому гайду:

1. Начните отчет с полной и точной информации о себе и организации. Укажите свое ФИО или наименование организации, адрес и контактную информацию.

2. Далее, опишите цель поездки и даты, в которые она проходила. Также включите информацию о месте, где вы находились во время командировки.

3. После этого, создайте таблицу, в которой будет указан каждый расход, совершенный во время поездки. В первом столбце укажите дату, наименование товара или услуги, а во втором столбце – сумму, потраченную на этот товар или услугу.

| Дата | Расходы |

| 10.05.2022 | Проживание в отеле |

| 11.05.2022 | Питание |

| 12.05.2022 | Такси |

4. По окончании таблицы с расходами, укажите общую сумму потраченных денег. Это поможет работодателю легко ориентироваться в общей сумме расходов.

5. Если у вас есть какие-либо оригинальные квитанции или документы, подтверждающие расходы, приложите их к отчету. Это сделает ваш отчет более документально обоснованным и позволит избежать лишних вопросов.

6. В заключительной части отчета укажите свою подпись и дату составления отчета. Это подтвердит достоверность предоставленной информации и ваше согласие на ее проверку работодателем.

7. Оставьте копию авансового отчета для себя и передайте оригинал работодателю. Убедитесь, что ваш отчет был получен и принят, чтобы избежать возможных недоразумений в будущем.

Используйте этот гайд при составлении авансового отчета, чтобы быть уверенными в его правильном оформлении. Это поможет вам избежать ошибок и облегчит процедуру сдачи отчета вашему работодателю.

Трудный путь авансового отчета

Для начала разберемся, с какой целью создаются авансовые отчеты.

Сотруднику, который вернулся из командировки или купил канцтовары для нужд компании, важно, чтобы работодатель возместил ему все расходы. Для этого необходимо сформировать авансовый отчет, прикрепить к нему подтверждающие документы, дойти до руководителя и проставить его визу (руководитель же должен подтвердить целевое расходование денежных средств), затем как-то доставить (лично либо путем пересылки по почте) все эти бумажки в бухгалтерию

Поскольку бухгалтерия работодателя заинтересована в том, чтобы расходы были подтверждены документами должным образом, она обязательно проверит правильность оформления документов и в случае чего может вернуть авансовый отчет на доработку. Если это произойдет, сотруднику придется вновь идти в бухгалтерию либо дожидаться доставки документов по почте, при этом нет 100% гарантии, что документы не потеряются в пути.

Процесс оформления и согласования авансовых отчетов получается длительным и трудоемким. Можно ли как-то его упростить, облегчив жизнь и сотруднику, и работникам бухгалтерии? Единственный вариант — максимальная автоматизация процесса.

Изменения в авансовых отчетах в 2022 году

- название компании, где трудоустроен работник;

- Ф.И.О. и должность сотрудника, направленного в командировку, получившего средства на иные нужды;

- выданная сумма;

- цели, для которых она предназначалась;

- перечень совершенных трат (с указанием их назначения, даты, № кассового чека и т.д.);

- размер остатка средств, если таковой имеется.

- в 2022 году заявление сотрудника не является обязательным требованием для выдачи денег под отчет. Достаточно приказа, распоряжения руководителя компании.

- денежные средства можно выдавать сотруднику вне зависимости от того, погашена ли задолженность по ранее взятым суммам. Однако фирма может установить запрет на повторную выдачу локальным актом, чтобы свести к нулю риски невозвратов.

- перед выдачей денег из кассы проводится сверка расчетов со специалистом.

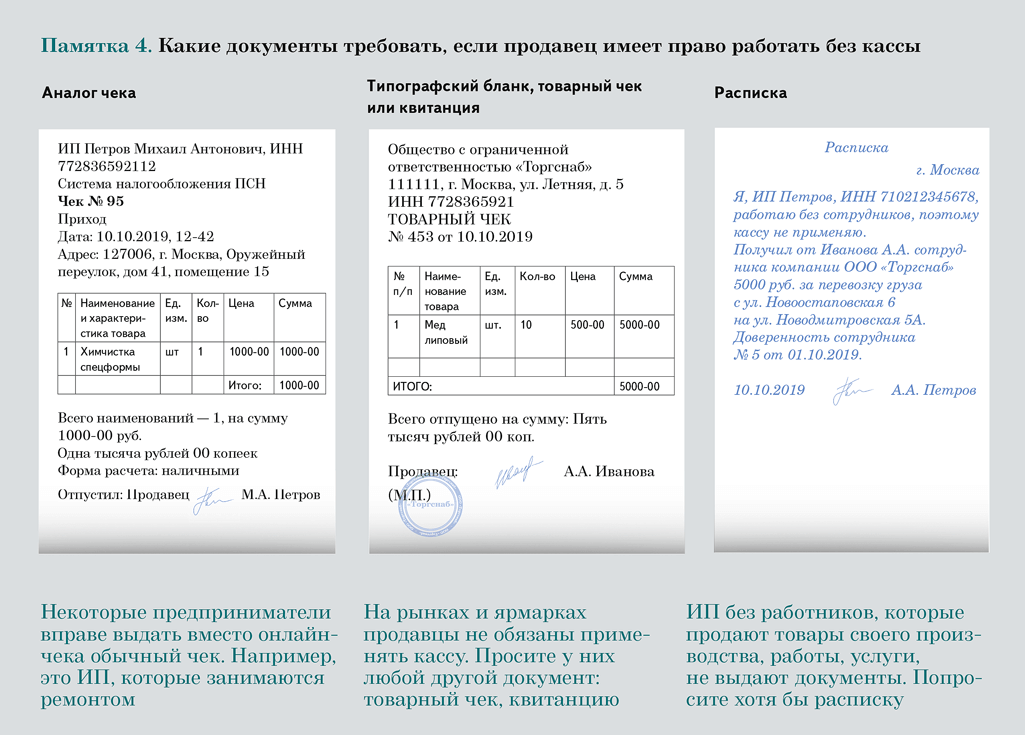

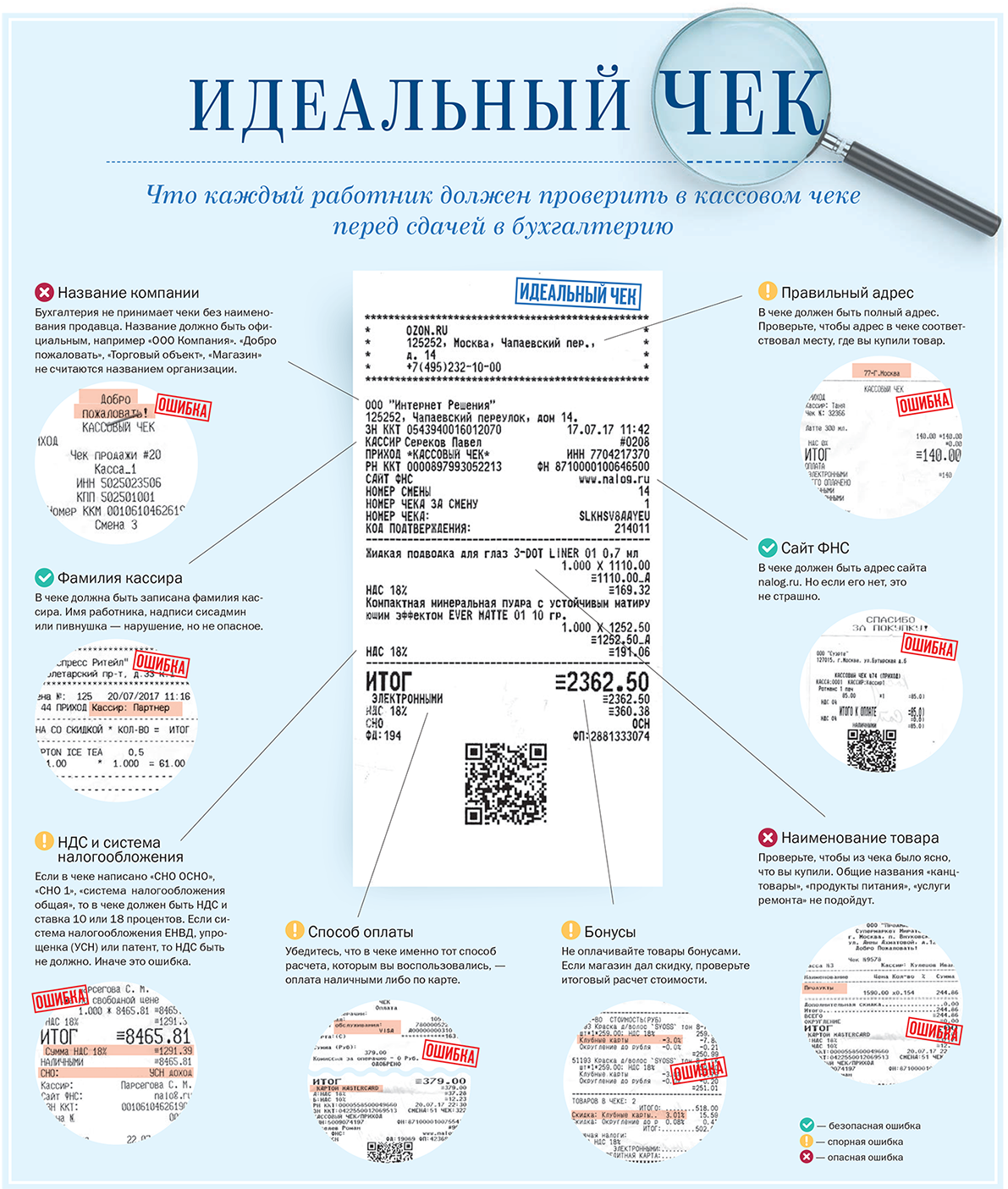

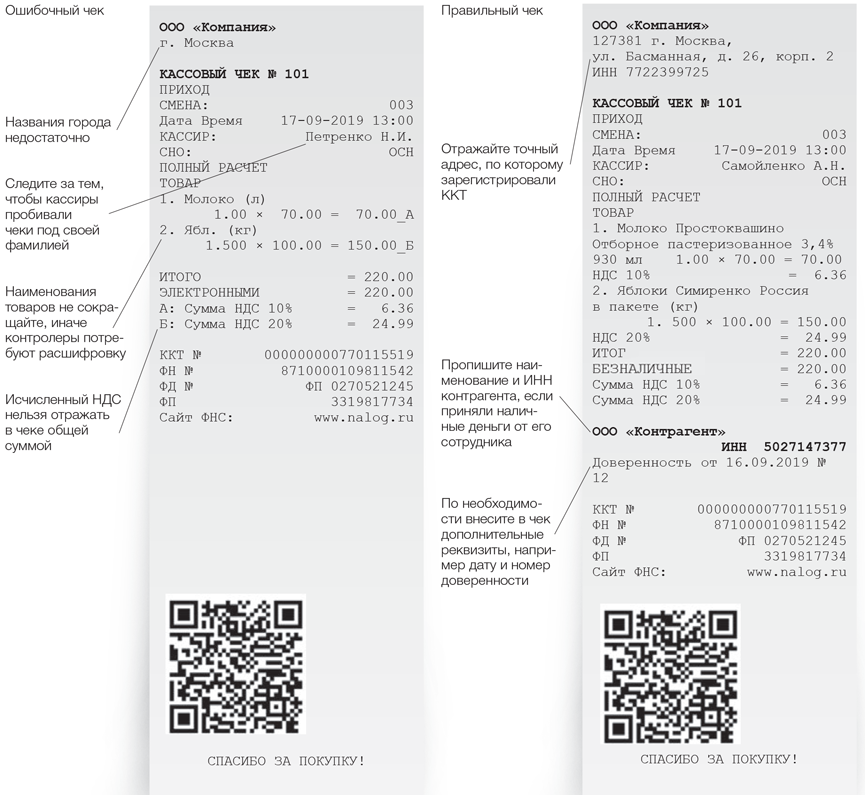

Заблуждение № 1. Товарный чек — обязательный документ

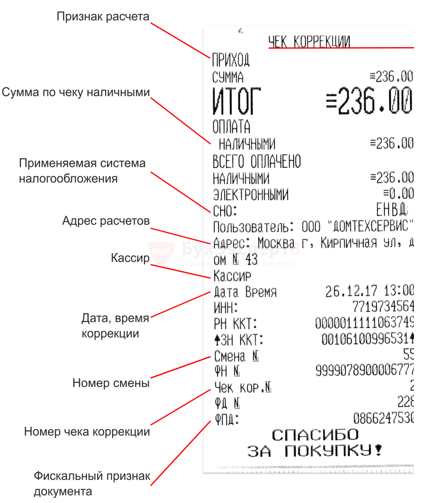

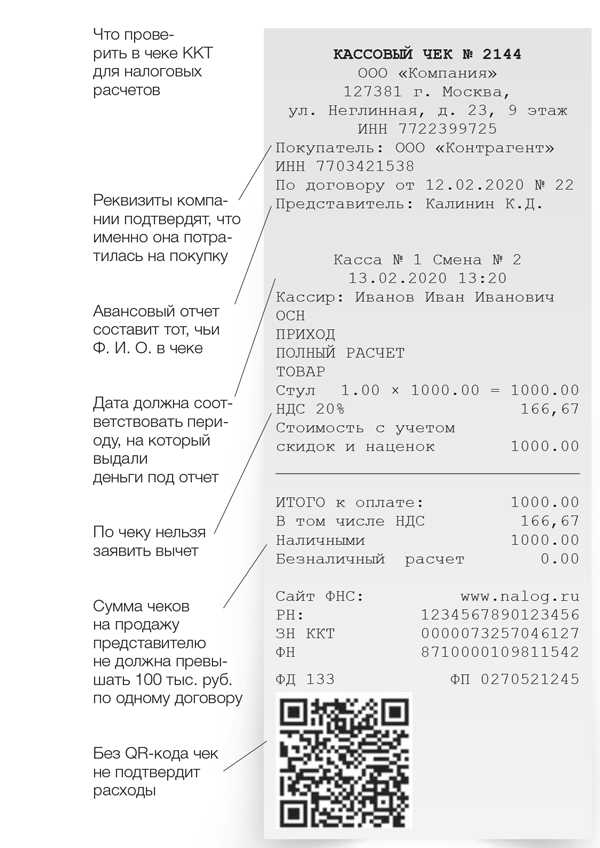

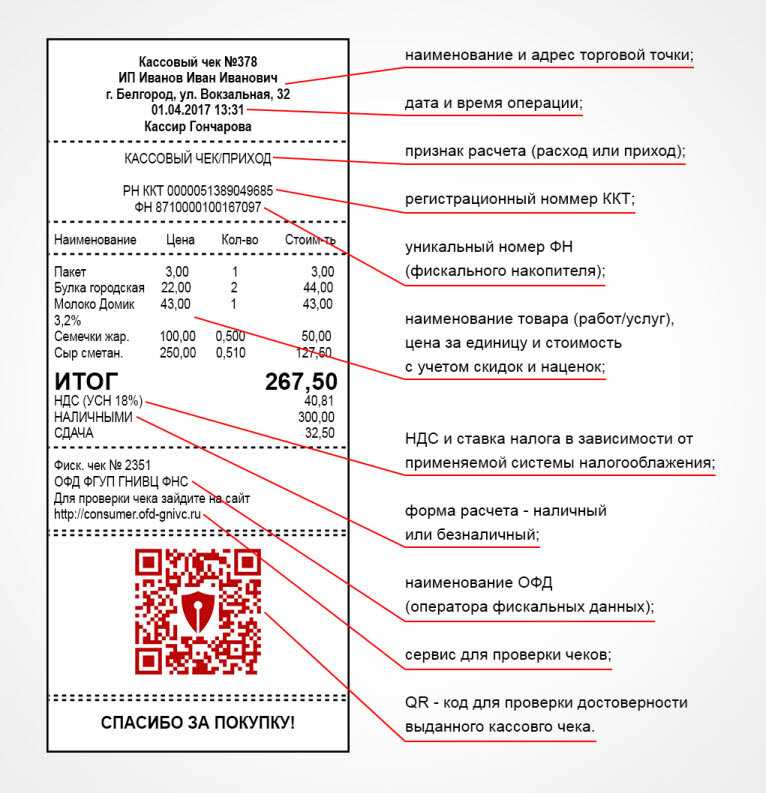

Совершая покупку за наличку, подотчетное лицо обычно получает кассовый чек. С недавнего времени большинство продавцов при наличных расчетах обязаны выдавать чеки онлайн-кассы.

Не стоит забывать, что несколько категорий налогоплательщиков освобождены от использования онлайн-касс и по-прежнему выдают бланки строгой отчетности (Федеральный закон от 27.11.2017 № 337-ФЗ).

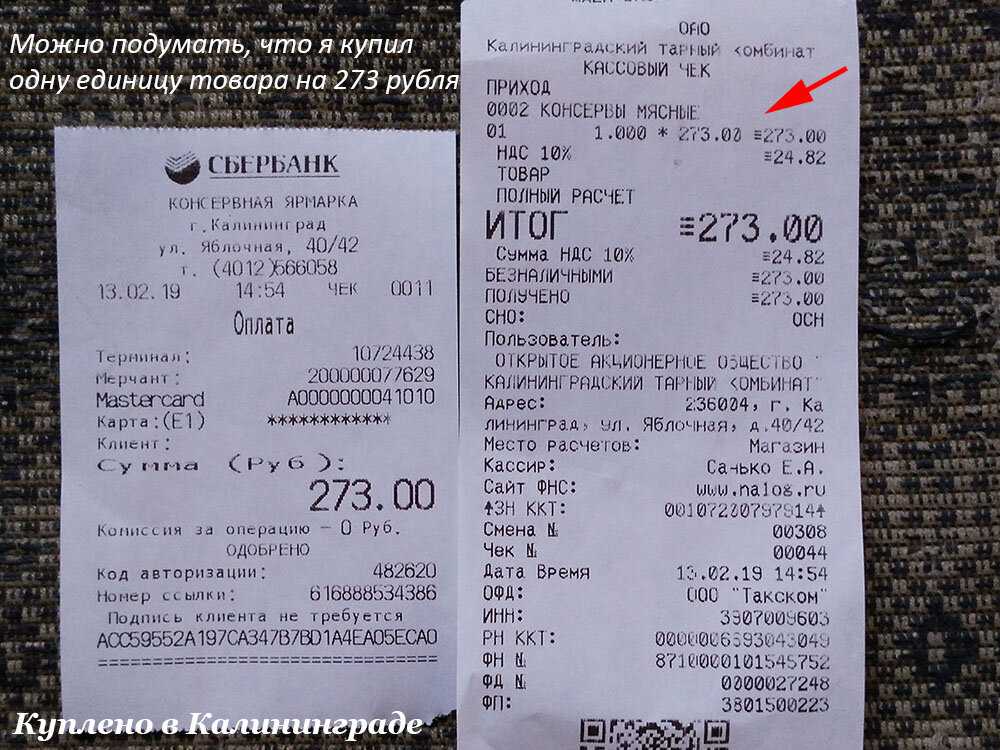

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (п. 1 Федерального закона от 06.12.2011 № 402-ФЗ). Кассовый чек относится к документам, подтверждающим оплату. Но современные чеки вполне могут заменить товарные чеки или накладную.

В настоящее время все кассовые чеки должны содержать ряд обязательных реквизитов, среди которых наименование товара ( Федерального закона от 22.05.2003 № 54-ФЗ). Если в кассовом чеке прописан вид и количество товара, товарный чек не нужен. Ведь в таком случае товарный чек по сути дублирует содержание кассового.

Если же продавец работает без кассового аппарата, он должен выдать бланк строгой отчетности или товарный чек.

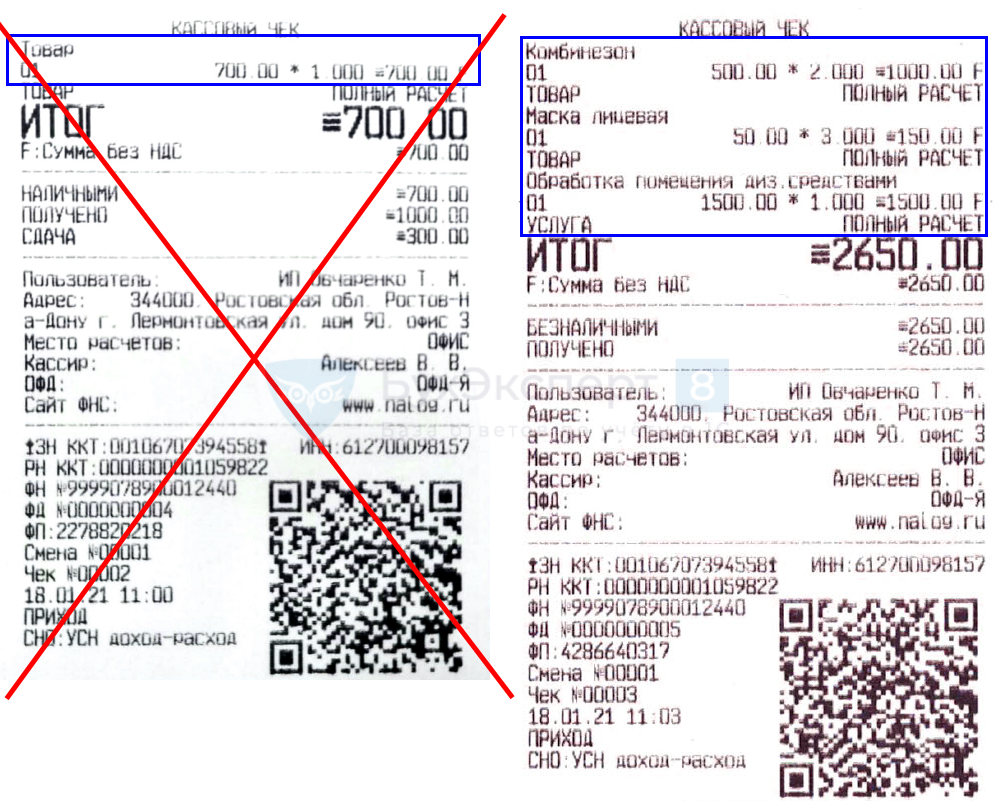

Обратите внимание, чтобы в товарном чеке была расшифровка наименований товаров. Недостаточно написать «канцтовары», следует перечислить их виды

Утром деньги – вечером стулья

Принцип, который практиковал герой фильма «12 стульев», применим и к авансовому отчету. Судя по п. 6.3 Указания №3210-У и п. 10 «Положения…» сначала нужно выдать деньги работнику, чтобы потом он за них отчитался. Зато статья 168 ТК РФ говорит о возмещении командировочных расходов (что можно рассматривать как компенсацию без предварительной выдачи средств). Рекомендуется в локальных актах предусмотреть возможность возмещения, поскольку закон этот момент четко не регулирует.

Для получения денег нужно подать заявление с указанием суммы и срока, на который они выдаются, либо заручиться распоряжением руководителя (другого лица, обладающего полномочиями) на такую выплату.

Важно! Если перечисление происходит на личную банковскую карточку, то следует получить согласие подотчетника на подобную операцию. Например, при подаче заявления на перевод зарплаты включить в текст фразу: «прошу переводить заработную плату и другие доходы, а также подотчетные средства на мою банковскую карту»

Нюансы использования электронных билетов в качестве БСО

Электронный билет (ЭБ) — документ, подтверждающий договор перевозки пассажира и багажа. Он создается в автоматизированной системе (АИС) компании-перевозчика и содержит в цифровом виде сведения о самом пассажире, о рейсе, пунктах отправления и прибытия, багаже, цене проезда.

Форма и порядок применения ЭБ для авиаперевозок регулируются приказом Минтранса РФ от 08.11.2006 № 134. Согласно п. 2 данного приказа выписка из АИС оформления перелетов является частью электронного авиабилета и относится к документам строгой отчетности.

В перечень обязательных реквизитов электронного авиабилета входят сведения в том числе о стоимости полета, форме оплаты и стоимости самого тарифа авиауслуг по перевозке (подп. 2 п. 1 приложения к приказу Минтранса РФ от 08.11.2006 № 134). Если все эти данные зафиксированы, то Минфин РФ разрешает использовать такой ЭБ в качестве БСО (письмо Минфина РФ от 26.09.2012 № 03-07-11/398).

Ошибка 1. Отсутствие локальных нормативных актов

Законодательно обязанность разрабатывать ЛНА по подотчету не закреплена, но на практике документ пригодится как работникам — они будут четко знать регламент работы с подотчетными средствами, так и работодателям — руководитель сможет отслеживать соблюдение правил и сроков.

Рекомендуем установить в ЛНА следующие сроки и правила:

- Срок подачи заявления на выдачу подотчетных сумм, его форму (если нужно).

- Порядок согласования и срок рассмотрения заявления уполномоченным лицом (не обязательно руководителем).

- Срок предоставления отчета, его можно дифференцировать — в зависимости от целей или групп работников (например: администрация, рабочие).

- Срок проверки авансового отчета бухгалтерией и его утверждения руководителем;

- Сроки расчета (выплаты перерасхода или возврата остатка);

- Форму авансового отчета.

Обычно такие правила объединяют в Положении о расчетах с подотчетными лицами. Оно поможет решить конфликтную ситуацию внутри организации, защитит компанию при проверке, обоснует права работника и работодателя в суде.

Пример налогообложения расчетов с подотчетными лицами

| Дата | Счета | Сумма, руб. | Описание операции | Первичные документы | |

| Дт | Кт | ||||

| 21.09.2019

|

71 | 50 | 1 500 | Выданы наличные средства под отчет Иванову И. И. на приобретение автомобильного масла | Заявление Иванова И. И., РКО № 253 от 21.09.2019 |

| 22.09.2019 | 10 | 71 | 1 500 | Получено на склад масло автомобильное «МОБИЛ» от Иванова И. И. | Авансовый отчет, товарный чек, кассовый чек на 1 500 руб. |

Пример 2

Проводки с подотчетными лицами, направленными командировку.

| Дата | Счета | Сумма, руб. | Описание операции | Первичные документы | |

| Дт | Кт | ||||

| 12.09.2019 | 71 | 50 | 3 000 | Выданы наличные средства под отчет Иванову И. И., направленному в командировку | Приказ о направлении в командировку, РКО № 243 от 12.09.2019 |

| 15.09.2019 | 44 | 71 | 2 500 | Отражены расходы на командировку Иванова И. И. (менеджера по продажам) в коммерческих расходах предприятия | Авансовый отчет (чек из гостиницы на 1 500 руб., суточные на 1 000 руб.), приказ об установлении суммы суточных расходов |

| 15.09.2019 | 50 | 71 | 500 | Возврат Ивановым И. И. неиспользованных подотчетных средств в кассу | ПКО № 214 от 15.09.2019 |

Можно ли исправлять ошибки в авансовом отчете?

Согласно правилам бухгалтерии, авансовый отчет может быть исправлен, если допущены ошибки. Однако есть определенные правила и процедуры, которые необходимо соблюдать при исправлении ошибок в авансовом отчете.

- Сразу после обнаружения ошибки, необходимо проинформировать ответственное лицо в организации или службе бухгалтерии о необходимости исправления.

- Исправление ошибки должно быть произведено незамедлительно, чтобы избежать возможных проблем и недоразумений в будущем. Для этого следует обратиться к ответственному лицу, чтобы узнать процедуру исправления.

- При исправлении ошибки в авансовом отчете необходимо указать дату исправления, а также причину, по которой была допущена ошибка.

- Если ошибка была допущена в некоторой части авансового отчета, то исправление следует произвести только в этой части, не затрагивая другие разделы или расчеты.

- Исправления должны быть осуществлены аккуратно и четко, чтобы избежать дополнительных ошибок и недоразумений.

- После внесения исправлений в авансовый отчет необходимо сохранить все копии и документы, связанные с исправлениями, как подтверждение факта исправления ошибок.

Необходимо понимать, что исправление ошибок в авансовом отчете возможно только при условии, что они были допущены честно и случайно. Если ошибка была допущена намеренно или с целью обмануть организацию или получить дополнительные выгоды, это может привести к серьезным последствиям, вплоть до дисциплинарных и уголовных наказаний.

Поэтому очень важно быть внимательным при подготовке авансового отчета, контролировать свои расходы и соблюдать правила его оформления

Заблуждение № 3. НДС по билетам нельзя взять к вычету без счета-фактуры перевозчика

Все бухгалтеры знают: чтобы принять НДС к вычету, нужен счет-фактура. Как же быть с билетами, которые приобретают командированные работники? Ведь к билетам счет-фактура не прилагается.

НДС по билетам компания вправе взять к зачету без счета-фактуры. Но для этого должно соблюдаться условие: сумма налога должна быть прописана в билете (письма Минфина России от 10.01.2013 № 03-07-11/01 и от 26.02.2016 № 03-07-11/11033, п. 7 , п. 1 ст. НК РФ). При этом фразы «в том числе НДС» недостаточно. Из билета должно быть сразу видно, чему равен налог.

В книгу покупок в графу «номер счета-фактуры» заносится номер билета и дата его покупки.

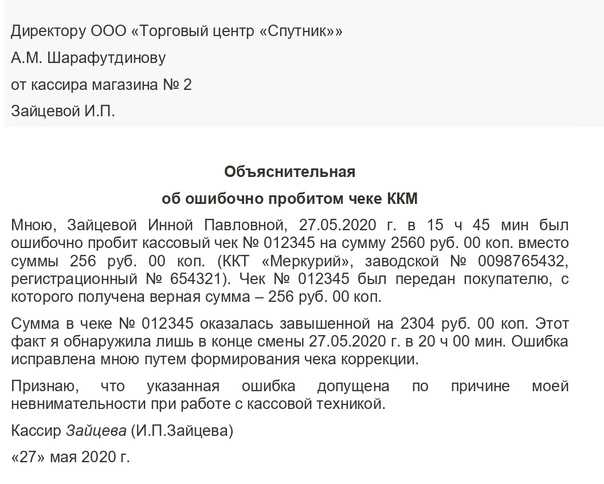

Как исправить ошибку в авансовом отчете

Авансовый отчет подлежит проверке главным бухгалтером и в установленный срок утверждается руководителем. АО является первичным документом и все исправления в нем следует делать по правилам бухучета.

При исправлении в первичном документе должна указываться дата, подписи лиц, составивших этот документ, а также указание их ФИО. Запрет на исправление установлен только на кассовые и банковские документы.

Порядок исправлений в первичных документах будет следующим:

- Неправильные данные (сумма или текст) зачеркивают, а над ними записываются верные данные (сумма или текст). Зачеркивать текс следует одной чертой, чтобы то, что перечеркнули можно было прочесть.

- Далее ставится надпись «Исправлено», которая подтверждается подписью лиц, подписывающих АО;

- Ставится дата исправления документа.

Заполнение и образец авансового отчета

2. 3. 4. 5. 6. 7. 8. 9. 10. 11.

12. 13. 14. 15. 16. 17. 18. 19. 20. 21. Авансовый отчет — это документ первичного учета, подтверждающий расходование выданных авансом подотчетных сумм с приложением оправдательных документов. Авансовый отчет первоначально заполняется подотчетным (получившим наличные средства) лицом и представляется им в бухгалтерию для дальнейшей проверки, утверждения руководителем и списания произведенных расходов.

Выдача наличных денег под отчет производится через кассу организации по расходному кассовому ордеру, в котором указывается целевое назначение данной суммы.

Авансовый отчет: зачем он нужен «упрощенцу»?

«Упрощенная система налогообложения: бухгалтерский учет и налогообложение», 2011, N 6Осуществление расходов на командировку, на приобретение товарно-материальных ценностей, расчеты с контрагентами — вот лишь некоторые ситуации, при которых оформляется авансовый отчет.

Однако «упрощенцы» порой считают, что утруждать себя составлением дополнительных документов не имеет смысла.Насколько правомерна такая позиция налогоплательщиков?

На какие моменты необходимо обратить внимание при составлении авансового отчета и при отнесении затрат по нему в расходы при исчислении единого налога, уплачиваемого при применении УСНО?Обо всех тонкостях «упрощенного» авансового отчета читателям рассказывает наш эксперт.Конечно, прежде чем рассказывать обо всех спорных моментах, возникающих при заполнении авансового отчета, необходимо определиться с главным вопросом: а нужен ли «упрощенцу» авансовый отчет?

Ведь согласно п.

Почему нельзя делать фальшивые авансовые отчеты?

Подотчетные деньги провоцируют обманывать государство или собственников. Например, водитель фуры покупает на трассе дизельное топливо за 43 рубля за литр, а чеки предоставляет, где цена — 46 рублей. Разницу себе в карман. Или так может делать ИП, но обманывать уже государство.

Несмотря на онлайн-кассы и ОФД, все еще есть компании, которые продают чеки. К сожалению, у них есть техническая возможность делать подделки. Правда, это не освобождает предпринимателя от проблем.

Не так давно в Татарстане налоговики устроили выездную проверку компании и стали проверять авансовые отчеты. Нашли чеки от ликвидированных компаний или от фирм с несуществующим ИНН. Руководители компании повели себя странно и дали новые чеки, где все данные были такими же. Не знаем, как было на самом деле, но похоже на то, что пошли и купили чеки подороже (от компаний, которые существуют).

В итоге ФНС эти чеки не приняли и признали все это доходом руководителя и доначислили НДФЛ на 700 тысяч рублей. Компания пошла в суд, но он был на стороне ФНС. Налоговая , внимательно проверяет чеки, а при повторной проверке еще сильнее. Поэтому лучше такие вещи не делать.

Если хотите избежать обмана со стороны сотрудников, то у ФНС есть приложение «Проверка чеков ФНС России». Можете использовать его, чтобы не попасть на штраф или доначисление налогов. Плюс некоторые предприниматели просят фотоотчеты о затратах. То есть показывать заправки, гостиницы или кафе.

Подотчетное лицо – это звучит … ответственно

Подотчетное лицо – это штатный сотрудник компании или совместитель, получивший такой статус от предприятия. Статус подотчетного лица подразумевает такие обязанности:

- Получить от руководства предприятия производственно-хозяйственное задание (например, приобрести / оплатить товары, работы или услуги);

- Получить денежный аванс для осуществления трат, связанных с полученным заданием;

- Направиться на другое(-ие) предприятие(-я) по месту работы или за его пределами (командировка);

- Иметь при себе надлежащим образом оформленные документы на получение и оплату товароматериальных ценностей (доверенность, чековая книжка, корпоративная карта);

- Составить отчет об использовании денег и сдать его в установленный срок в бухгалтерию;

- Передать ценности на хранение, а документы – в бухгалтерию;

- Урегулировать денежные отношения (вернуть остаток неиспользованных денег или получить дополнительные средства на компенсацию перерасхода).

Внимание! Если с работником заключен гражданско-правовой, а не трудовой договор, то он не может поехать в служебную командировку и быть подотчетным лицом

Как проверить авансовый отчет

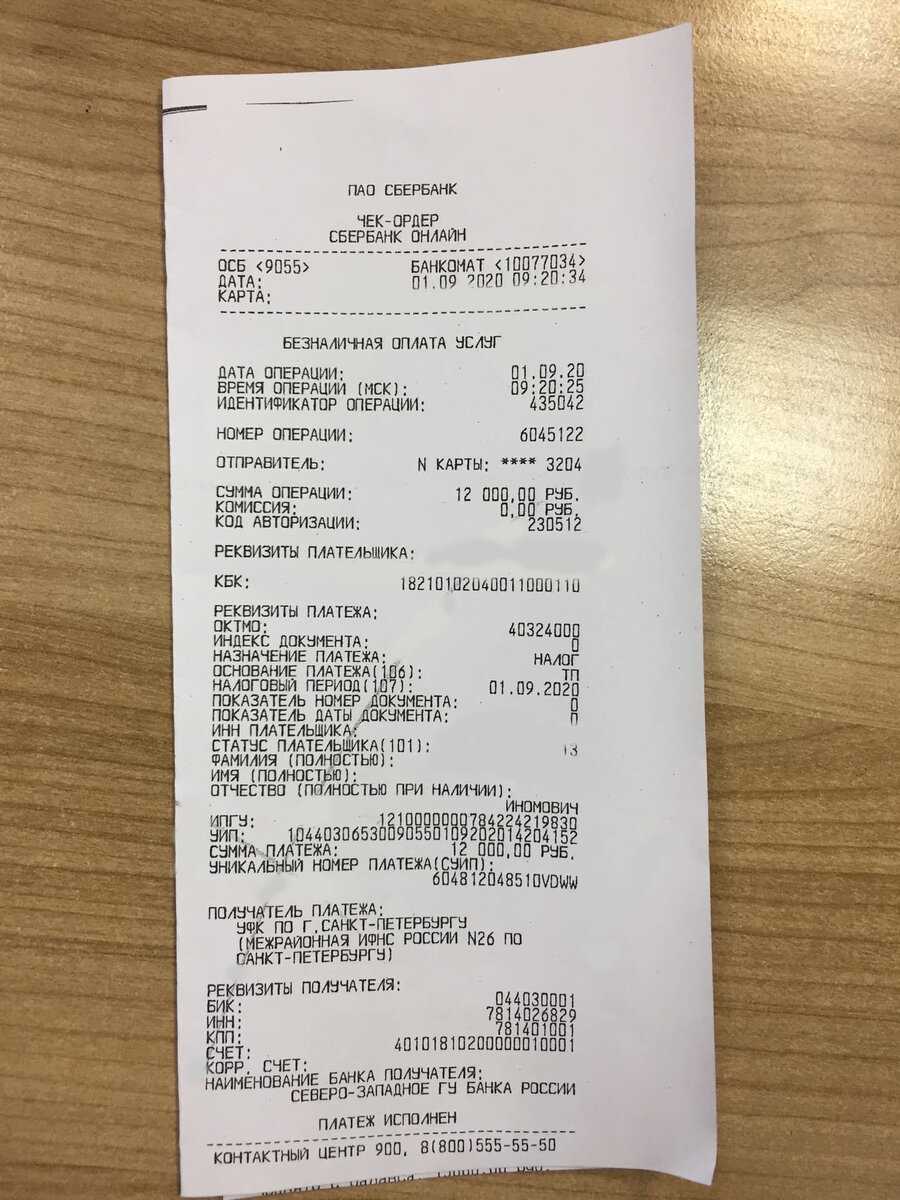

Для проверки авансового отчета в первую очередь стоит обратить внимание на наличие документов, подтверждающих расходы сотрудника. Если расчет производился наличными средствами, то в качестве подтверждения должны быть приложены кассовые чеки, квитанции к ПКО или БСО

Если при расчете сотрудник использовал банковскую карту, то должны быть оригиналы слипов, квитанции или банкомата или терминала.

После этого проверяется целевое использование средств. Для начала следует выяснить на какие цели сотруднику были выданы деньги. Эти данные будут указаны в документы, который является основанием для выдачи денег под отчет (к примеру, РКО, приказ или заявление). Далее цель выдачи сравнивается с документами, приложенными сотрудником к отчету. Если все совпадает, то это означает, что деньги сотрудником были использованы по целевому назначению.

После этого следует проверить правильность всех сумм. Денежные средства, которые потратил сотрудник по отчету должны соответствовать суммам, указанным в прилагаемых к отчету документах.

Бухгалтер по расчетам с подотчетными лицами

Для того, чтобы компании избежать возможных споров и разногласий, обязанности работников должны быть изложены в должностных инструкциях. В статье рассмотрим, в чем заключаются обязанности бухгалтера по расчетам с подотчетными лицами, а также разберем должностную инструкцию.

К обязанностям бухгалтера, работающего с расчетами с подотчетыми сотрудниками относят:

- осуществление контроля первичной документации (в том числе заявлений, приказов, авансовых отчетов и т.п.);

- выдача и/или перечисление денежных средств подотчетным лицам (авансы или перерасходы по предоставленным работникам авансовым отчетам);

- соблюдение кассовой дисциплины;

- отражение операций с подотчетниками в бухгалтерской системе;

- учет ТМЦ, а также ОС, приобретенных подотчетными лицами как за наличный расчет, так и посредством оплаты банковской картой;

- контроль задолженности подотчетных лиц;

- проверка корректности заполнения подотчетными работниками авансовый отчетов;

- контроль за сроками предоставления отчетов подотчетными лицами, а также возврата ими неиспользованных денежных средств;

- прием и проверка документов, подтверждающих расчеты подотчетными лицами и прилагаемые ими к авансовому отчету;

- составление по требованию руководителя аналитических отчетов по своему участку работы;

- проведение инвентаризации расчетов с подотчетными лицами и оформление результатов проведенной инвентаризации;

- активное участие в составлении плана счетов для работы, разработки форм первичной документации, если типовые формы по ним не предусмотрены;

- передача отработанных, надлежащим образом оформленных документов в архив.