На лавке сомневающихся

Менее позитивно оценивают новое законодательство предприниматели, которые ранее совершали сделки по конвертируемым займам за рубежом. Опыт убедил их, что заключать такие договоры в иностранной юрисдикции выгоднее и удобнее. Многие сомневаются, что в России даже при нынешнем законодательстве сделки пройдут так же хорошо.

Михаил Кудинов, сооснователь и коммерческий директор компании Veeroute (разрабатывает облачный сервис оптимизации сложных бизнес-задач в области транспортной логистики и доставки), рассказывает, что в 2017 году брал конвертируемый заём за рубежом, потому что в России не было законодательных инструментов, которые позволяли бы это сделать. Ему импонировало и то, что в англосаксонском праве давно сложилась правоприменительная практика в отношении этой процедуры, что снижает риски сторон.

Инвесторы Veeroute, венчурный фонд банка «Санкт-Петербург» и консорциум бизнес-ангелов, вложили в компанию 1,6 млн долларов. В виде конвертируемого займа был выдан первый транш. По словам Кудинова, сделка заняла всего от трёх до шести месяцев и компания смогла быстро воспользоваться деньгами для развития продукта и расширения команды разработчиков. В России, считает он, и сейчас было бы рискованно заключать подобные сделки, поскольку закон только что приняли и правоприменительной практики пока нет.

А Павел Конозаков, основатель и гендиректор компании Timebook, разрабатывающей систему автоматического планирования рабочего времени сотрудников ретейла, в 2016 году по просьбе своего швейцарского инвестора открыл дочернюю компанию в Европе и тут же получил первый транш инвестиций в виде конвертируемого займа. Сначала Конозаков планировал этот транш вернуть, но после ещё нескольких траншей и взрывного развития бизнеса российской компании в Европе инвестор простил Timebook её долг. В России, уверен предприниматель, сделку на таких условиях было бы совершить сложнее.

Значительная часть российских стартаперов будет и дальше заключать сделки с инвесторами в странах с англосаксонской правовой системой, считает Голубкова. Там действуют упрощённые схемы регистрации и ликвидации компании, а обязательства возврата займа трактуются более свободно. Более того, на Западе компания и инвестор могут заключить упрощённый договор SAFE (Simple Agreement for Future Equity), который был разработан в 2013 году американским акселератором Y Combinator и позволяет быстро привлекать финансирование без подписания горы документов, объясняет она. В России подобных схем нет.

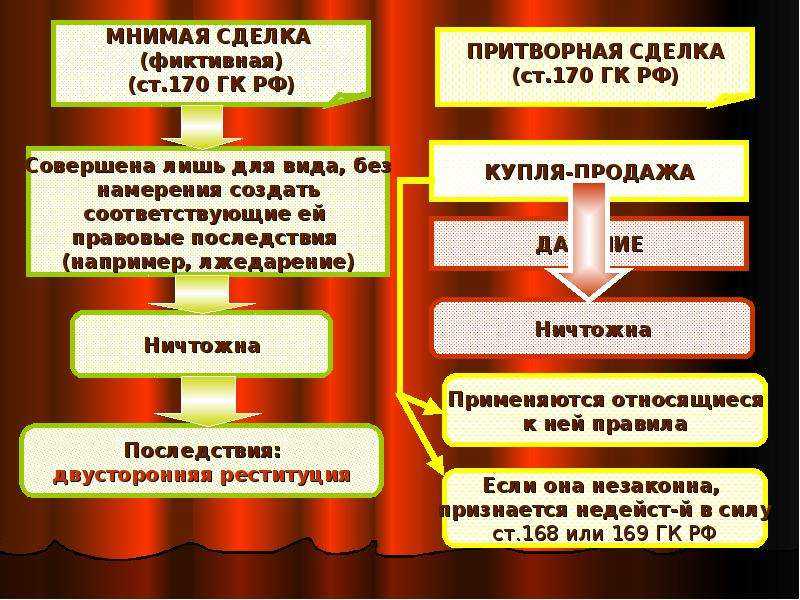

Передача займодавцу предмета залога

В договоре можно зафиксировать, что займодавцу предоставляются дополнительные гарантии исполнения обязательств, например, в виде залога. Рассмотрим, какие налоговые последствия возникают у заемщика при передаче предмета залога.

НДС

При передаче займодавцу имущества в залог перехода права собственности не происходит. Поэтому такая передача не является реализацией. Следовательно, независимо от того, происходит передача имущества или нет, у заемщика отсутствует обязанность по исчислению НДС (п. 1 ст. 39, п. 1 ст. 146 НК РФ).

Налог на прибыль

Если имущество остается у заемщика (не передается займодавцу), то он продолжает использовать его для извлечения дохода, поэтому оснований исключать его из состава амортизируемого имущества нет (п. 3 ст. 256 НК РФ). Ежемесячные суммы амортизации этого основного средства можно учитывать в расходах (пп. 3 п. 2 ст. 253, п. 3 ст. 272 НК РФ).

Если же предмет залога передается займодавцу, то нужно учесть следующее.

Налоговый кодекс РФ не содержит оснований для исключения из состава амортизируемых основных средств имущества, переданного в залог. Исходя из этого, начисленную по таким основным средствам амортизацию можно учитывать в расходах.

В то же время основным средством признается имущество, используемое в качестве средств труда (п. 1 ст. 257 НК РФ).

Поскольку основное средство, переданное залогодержателю (т. е. займодавцу), не может использоваться в качестве средств труда, контролирующие органы могут отказать в признании расходов на амортизацию такого имущества.

Налог на имущество

Независимо от того, происходит передача имущества или нет, право собственности на предмет залога остается у заемщика. На период залога такое имущество продолжает числиться на балансе заемщика в составе основных средств. Следовательно, оно является объектом обложения налогом на имущество (п. 1 ст. 374 НК РФ).

Напоминаем, что движимое имущество, принятое с 01.01.2013 на учет в качестве основных средств, не признается объектом обложения налогом на имущество (пп. 8 п. 4 ст. 374 НК РФ). Поэтому по такому имуществу уплачивать налог не нужно.

Соблюдение условий перед подписанием

Если обратиться к судебной практике, то можно получить больше информации о том, нужно ли в обязательном порядке иметь согласие от спутника жизни перед тем как перейти к составлению и заключению договора по займу. Так, например, в различных странах, при обращении в Верховный Суд, по закону для граждан предусматриваются разнообразные правила касательно того, как именно следует заключать договоры. Именно поэтому стоит быть очень осторожными и внимательными. Не смотря ни на что, в соглашение могут вноситься определенные условия, например о том, что лицо, которое выдает займ, обязательно должно иметь согласие на заключение договора со стороны своего спутника жизни. Изменения в действиях суда могут коренным образом поменяться, поэтому данный вариант можно рассматривать как запасной, на всякий пожарный случай.

Большинство могут придерживаться мнения, что такие и подобные им договоры по займу, заключаемые с физлицами обязательно нужно составлять письменно и получать заверение документа у нотариуса. Таким образом, можно будет избежать одного неприятного момента – обжалования. Процент уплаты налога государству в налоговую службу, составит порядка одного процента от суммарной стоимости произведенной сделки.

Не зависимо ни от каких-либо других факторов, перед тем как произвести составление и заключение договора, важно разузнать и получить подробную и детальную информацию о финансах стороны, которая берет займ и обязуется его выплатить по истечению оговоренного ранее срока времени. Первым делом нужно сделать самое элементарное, а именно, проверить информацию о данных в паспорте

Правильность написания фамилии имени и отчества получателя займа. Проверить место, где данное лицо имеет регистрацию по факту проживания

Также стоит обратить пристальное внимание на вклеенные фотографии и поставленные подписи. Если есть желание и возможность, то было бы весьма неплохо сделать ксерокопию документа и идентификационного номера

Именно благодаря последнему, органы государственной власти имею возможность и законное основание для того, чтобы принудить должника к выплате взятого займа. Если произойдет уклонение от уплаты. В обязательном порядке должны быть приняты определенные меры, исходя их которых тот, кто взял заем, поставил свои подписи в договоре, при вашем присутствии. Действуя таким образом, каждый может избежать серьезных проблем. После того как деньги или материальные ценности будут предоставлены другому лицу в личное пользование.

Как правильно составить договор займа

Долговая расписка – наиболее используемый вариант оформления займа. Такой документ можно составить на листке бумаги, или даже на его обрывке. Писать разрешается от руки. Главное, чтобы в ней были четко прописаны имя и отчество, а так же фамилия заемщика и займодавца. Еще должны быть указанны сумма и сроки ее возврата. Далее следует указать, что заемщик получил всю вышеуказанную сумму. Внизу расписки должны стоять дата и подпись заемщика.

Договор займа – это сделка, во время которой даются деньги в долг. Человек, дающий в долг – займодатель, берущий – заемщик. В займы можно брать не только деньги, но и совершенно любые вещи. К примеру, это может быть зерно или бензин, в таком случае возвращать нужно такое же количество заимствованного.

Займ или заем, как правильно?

Правильно, если слово употребляется в предложении следующим образом:

- Рассчитывай на заем или дела не исправить;

- Заем нужно возвращать;

- Начальство приняло решение сделать заем для расширения производства

Неправильно:

- На займ не найдется – останешься с пустыми карманами;

-

Организация получила займ в размере 100 000 рублей.

Займ, предоставленный от государства – мера вынужденного характера, которая необходима дабы стабилизировать ситуацию в стране;

- Какими средствами ты будешь отдавать займ? Подумай.

В речи, используя слово в стандартном именительном падеже, лучше употреблять форму заем. Форма слова займ считается нарушением орфографии в правилах русского языка и относится к просторечным словам.

По правилам русского языка следует говорить заем, а не займ.

Как правильно писать: займ или заём?

Для получения займа в таком режиме в большинстве случаев необходимо наличие паспорта и пластиковой карты, на которые можно получить заемные средства. В редких случаях возникает необходимость посетить офис компании.

Стоит отметить, что обращаться за получением займа в микрокредитную организацию необходимо лишь в том случае, когда вам зарплата необходима сегодня, а будет начисляться она только через неделю. Кредитный займ предоставляется без труда в короткий срок, но вернуть его необходимо также быстро.

Если же вам необходимы кредитные средства на длительный срок, кредитная компания рост отзывы а отдавать вы их планируете по частям, то вам лучше обратиться за полноценным кредитом в более масштабную организацию, то есть в банк. Процент по такому кредиту не такой значительный, как в микроорганизациях. И у вас также будет возможность при необходимости продлить срок кредита.

заем, при котором владельцам облигаций не выплачиваются ежегодные проценты.

Смотреть значение Заем Беспроцентный в других словарях

Беспроцентный — беспроцентная, беспроцентное (фин.). Такой, на к-рый не начисляется процентов. заем. Беспроцентная ссуда.Толковый словарь Ушакова

Заем — м. (занимать), | заим, займы, взятие в долг, с обязательством возвратить; | самый предмет, вещи или деньги, взятые в долг. Взять взаем. Дать взаем. На нем займу, заему много………Толковый словарь Даля

Беспроцентный Прил. — 1. Такой, на который не начисляется процентов.Толковый словарь Ефремовой

Заём М. — 1. Форма привлечения средств в государственный бюджет на основе кредита. 2. Взятие в долг на определенных условиях возврата.Толковый словарь Ефремовой

Беспроцентный — -ая, -ое. Не имеющий процентных начислений. Б-ая ссуда. Б.

Налоговые риски

Как уже говорилось, займы между взаимозависимыми субъектами влекут за собой налоговые риски. Они будут разные для заемщика и займодателя.

Риски у заемщика

Сделки между взаимозависимыми лицами подлежат администрированию ИФНС. Проверяется сделка на предмет соответствия рыночным ценам (основание – письмо Минфина №03-01-18/9-173 от 19 ноября 2012 года). Рассматриваемый тип займов должен соответствовать специальным требованиям НК РФ. В частности, оценка доходов при безвозмездной передаче выполняется на основании рыночных цен, установленных на основании 105.3 НК РФ.

Риски у займодателя

Если в рамках займа зависимому субъекту передается имущество в безвозмездное использование, решение об уплате НДС как при реализации услуг плательщик принимает самостоятельно

Однако ему нужно принимать во внимание, что отказ от начисления НДС с рыночной стоимости влечет за собой существенные налоговые риски

ВАЖНО! Начисленный НДС не учитывается в целях налогообложения прибыли на основании пункта 19 статьи 270 НК РФ

В каких случаях появляются налоговые риски

Налоговые риски появляются в двух случаях:

- Заем попадает под характеристики контролируемых сделок, установленные подпунктом 1 пункта 2 статьи 105.14 НК РФ (наличие определенной суммы и взаимозависимость участников).

- Заем предоставлен на нерыночных условиях (отсутствие процентов или их символическая сумма).

ЮЛ должны учитывать, что большинство сделок между взаимозависимыми субъектами контролируется.

Заем или займ как правильно

3.2.2. Документальное оформление перечисления безналичных денежных средств по договору займа

Основным порядком осуществления расчетов между лицами, осуществляющими предпринимательскую деятельность (абз. 3 п. 1 ст. 2 ГК РФ), в том числе и в части передачи объекта займа, по смыслу п. 2 ст. 861 ГК РФ является безналичный порядок (Определение Конституционного Суда РФ от 13.04.2000 N 164-О). Рекомендации по согласованию формы безналичных расчетов по договору денежного займа см. в п. 3.1.2 “Передача займа безналичными денежными средствами” настоящего материала.

Формы расчетных документов и правила их оформления установлены Положением о правилах осуществления перевода денежных средств, утвержденным Банком России 19.06.2012 N 383-П. При этом для каждой формы безналичных расчетов установлено разное содержание расчетных документов.

Оформление платежного поручения на перечисление безналичных денежных средств по договору займа

Перечисление безналичных денежных средств на основании платежного поручения заимодавца осуществляется в соответствии с § 2 гл. 46 ГК РФ и гл. 5 Положения Банка России от 19.06.2012 N 383-П. Платежное поручение составляется по форме, установленной Приложением 2, и заполняется по правилам, указанным в Приложении 1 к указанному Положению (п. 5.3 Положения Банка России от 19.06.2012 N 383-П).

Особое внимание заимодавцу при заполнении платежного поручения следует уделить графе “Назначение платежа”. В первую очередь содержание данной графы должно свидетельствовать о заемном характере перечисления денежных средств. Согласно Приложению 1 к Положению Банка России от 19.06.2012 N 383-П в поле “Назначение платежа” должны быть указаны номер и дата договора

Заимодавцу рекомендуется указать также наименование договора. Указание на конкретный договор займа в графе “Назначение платежа” платежного поручения является необходимым и достаточным подтверждением факта передачи денежных средств в качестве заемных

Согласно Приложению 1 к Положению Банка России от 19.06.2012 N 383-П в поле “Назначение платежа” должны быть указаны номер и дата договора. Заимодавцу рекомендуется указать также наименование договора. Указание на конкретный договор займа в графе “Назначение платежа” платежного поручения является необходимым и достаточным подтверждением факта передачи денежных средств в качестве заемных

В первую очередь содержание данной графы должно свидетельствовать о заемном характере перечисления денежных средств. Согласно Приложению 1 к Положению Банка России от 19.06.2012 N 383-П в поле “Назначение платежа” должны быть указаны номер и дата договора. Заимодавцу рекомендуется указать также наименование договора. Указание на конкретный договор займа в графе “Назначение платежа” платежного поручения является необходимым и достаточным подтверждением факта передачи денежных средств в качестве заемных.

Пример формулировки заполнения графы “Назначение платежа”:

“По договору беспроцентного займа N ___ от __.__.____”.

Если графа “Назначение платежа” платежного поручения не содержит указания на конкретный договор займа

В этом случае платежное поручение не будет принято в качестве доказательства предоставления займа. Заимодавец не сможет взыскать с заемщика сумму займа и проценты за пользование займом (см. Риск заимодавца 3.2.2).

Подтверждение заемных отношений платежным поручением в отсутствие подписанного договора займа

По вопросу о том, может ли платежное поручение подтверждать наличие между сторонами заемных правоотношений в отсутствие подписанного договора, существует две позиции судов.

Согласно первой позиции платежное поручение может быть признано доказательством наличия между сторонами правоотношений по договору займа. Эта позиция основана на том, что согласно п.

Команда недовольных

Как показал опрос Skillbox Media, сильнее всего недовольны новым законодательством венчурные инвесторы (их риски в сделках конвертируемых займов самые высокие) и юристы (видят недочёты в законе).

Например, юрист Анна Пашутина считает, что принятый механизм конвертации займа вызывает много вопросов, а риски для инвесторов сохраняются. Эти риски связаны с тем, что инвестор может не получить долю из-за возражений стартапа, которые даже не будут подкреплены документально. Инвестору в этом случае придётся обращаться в суд с требованием об исполнении договора путём конвертации суммы займа в долю. И в течение всего срока обжалования и судебного процесса у инвестора не будет ни денег, ни доли.

Фото: fizkes / Shutterstock

Кроме того, поскольку по закону теперь всем участникам общества необходимо заранее одобрять конвертацию, они должны заранее понять размер доли инвестора-займодавца, говорит Пашутина. Однако это не всегда возможно, поскольку многое зависит от роста или падения выручки за период действия договора займа, а также от следующего раунда инвестиций и других инвесторов, поясняет она.

Вдобавок всегда остаётся вопрос, что делать при изменении соотношения долей до момента вступления в долю инвестора, выдавшего конвертируемый заём. Например, если в компанию войдёт новый инвестор, размышляет Максим Барашев. Пока непонятно, что делать в этой ситуации с предыдущим решением и признавать ли его недействительным, говорит он.

Даже заверение сделки нотариусом вызывает споры. Нотариусы всегда оформляют только то, что им понятно, так как несут юридическую ответственность и не могут допустить, чтобы суд признал сделку, прошедшую через их руки, ничтожной, объясняет венчурный инвестор Людмила Голубкова. Если же нотариус не понимает, как применяется на практике договор, который нужно заверить, он не будет его оформлять или начнёт цепляться к каждой формальности в нём.

В итоге разработчики уверяют, что новое законодательство даёт много свободы сторонам сделки и оставляет множество решений на усмотрение предпринимателей и инвесторов. А инвесторы полагают, что закон только закручивает гайки и заставляет через нотариуса формализовать свои отношения со стартапом. Многие не хотят попадать под пристальный надзор государства.

Но более всего инвесторов и помогающих им юристов заботит отсутствие в России правоприменительной практики по новому закону. Поскольку судебной практики нет, заключать в России договоры конвертируемого займа тоже никто не торопится. Неизвестно, чем такой договор может обернуться, заявляет бизнес-ангел Александр Румянцев. По его словам, он сначала посмотрит, как закон будет применяться в России, и только потом решится на первые подобные инвестиции.

В краткосрочной перспективе, пока не появится позитивная судебная практика и налоговая инспекция не создаст новые формы для конвертируемых займов, будет много проб и ошибок, не каждый инвестор на это пойдёт, соглашается Максим Барашев.

Со временем инвесторы привыкнут к новым правилам. К тому же в случае возникновения спора им будет проще судиться в российском суде по российскому праву. Если же договор заключён по иностранному праву, суду потребуется множество разъяснений о применении зарубежного законодательства, замечает Дмитрий Казаков. По его мнению, со временем инвесторы привыкнут оформлять договоры конвертируемых займов в России, так же как когда-то они привыкли постепенно к заключению в России опционных соглашений.

Прикрытие займами дивидендов

Согласно Налоговому Кодексу, применение УСН индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов), поэтому зачастую предприниматели пытаются уйти от налогов на полученные дивиденды за счет их оформления через займы.

Например, налоговый орган доначислит НДФЛ 13% на сумму займов, если будет установлено, что такими суммами прикрываются дивиденды. Так, по итогам проверки налоговый орган доначислил ИП НДФЛ 13% на суммы займов, полученных им от юрлиц, в которых он одновременно являлся учредителем

Подобные сделки по перекладываю денег из одного кармана в другой привлекли внимание налоговиков по следующим признакам:

- у ИП отсутствовала фактическая необходимость в займах,

- займы расходовались на личные нужды,

- у взаимозависимых организаций был источник для выплаты дивидендов учредителю, и отсутствовали обстоятельства, препятствующие распределению чистой прибыли между участниками обществ.

Возврат займа за счет предмета залога

Как мы отмечали в предыдущих статьях, цель залога – гарантировать займодавцу возможность получить назад выданные заемщику средства и причитающиеся проценты даже в том случае, если последний по какой-либо причине не смог вернуть или выплатить их вовремя. При этом заемщик может реализовать заложенное имущество на сторону, а полученную выручку направить на погашение задолженности по займу.

Кроме того, при возврате займа за счет предмета залога возможно сразу передать имущество в собственность займодавца.

Налог на имущество

После выбытия заложенного имущества из состава основных средств заемщика оно исключается из налоговой базы по налогу на имущество (п. 1 ст. 374 НК РФ). Остаточная стоимость такого имущества не учитывается при расчете налога, начиная с 1-го числа месяцев, следующих за месяцем выбытия имущества. При этом движимое имущество, принятое с 01.01.2013 на учет в качестве основных средств, не признается объектом обложения налогом на имущество (пп. 8 п. 4 ст. 374 НК РФ). Поэтому по такому имуществу уплачивать налог не нужно.

Транспортный налог

Заемщик перестает платить транспортный налог с месяца, следующего за месяцем снятия ТС с регистрационного учета (ст.ст. 357, 358, п. 3 ст. 362 НК РФ).

Списание ТС с баланса заемщика без снятия его с учета в регистрирующем государственном органе не освобождает заемщика от обязанности уплачивать транспортный налог. То есть до тех пор, пока транспортное средство не снято с учета в регистрирующих органах ГИБДД, плательщиком транспортного налога является формальный, а не фактический владелец ТС (Постановление Президиума ВАС РФ от 15.12.2011 № 12223/10).

Что касается НДС и налога на прибыль, то последствия по данным налогам зависят от того, как именно был произведен возврат займа за счет предмета залога.

а) заемщик реализует заложенное имущество на сторону, а полученную выручку направляет на погашение

НДС

В случае погашения задолженности по займу за счет предмета залога происходит реализация этого имущества. Это значит, что заемщик обязан исчислить НДС (пп. 1 п. 1 ст. 146 НК РФ). В течение пяти дней с момента отгрузки такого имущества заемщик выставляет в адрес покупателя счет-фактуру (п. 3 ст. 168 НК РФ). Денежные средства, полученные от реализации имущества, заемщик направляет в погашение задолженности по договору займа. При возврате займа в денежной форме у заемщика не возникает налоговых последствий по НДС, так как данная операция освобождена от налогообложения (пп. 15 п. 3 ст. 149 НК РФ).

Налог на прибыль

При реализации предмета залога на сторону заемщик отражает в налоговом учете доход от такой реализации. При этом доход от реализации может быть уменьшен на стоимость такого имущества (остаточную стоимость или стоимость приобретения) и на сумму расходов, связанных с его реализацией (ст. 268 НК РФ).

Заемщик, применяющий метод начисления, признает доход на дату реализации имущества, независимо от фактического поступления денежных средств (п. 3 ст. 271 НК РФ). Заемщик, использующий кассовый метод признания доходов и расходов, отражает доход на дату получения оплаты от покупателя (п. 2 ст. 273 НК РФ).

Денежные средства, направленные на погашение задолженности по договору займа, не являются расходом, учитываемым для целей налогообложения прибыли (п. 12 ст. 270 НК РФ).

б) если заемщик передает заложенное имущество в собственность займодавца

НДС

В ситуации, когда само заложенное имущество передается в собственность займодавца, заемщик также обязан исчислить НДС (пп. 1 п. 1 ст. 146 НК РФ). В течение пяти дней с момента отгрузки предмета залога займодавцу он должен выставить в адрес займодавца счет-фактуру (п. 3 ст. 168 НК РФ). Датой отгрузки имущества признается дата первого по времени составления первичного документа, оформленного на имя займодавца (например, товарной накладной, акта приема-передачи основных средств).

Налог на прибыль

Когда заемщик погашает свою задолженность путем передачи права собственности на заложенное имущество займодавцу, последний является покупателем этого имущества.

Поэтому заемщик признает доход от реализации заложенного имущества в общепринятом порядке.

Чем отличается рефинансирование от реструктуризации

Это два разных кредитных продукта, которые включают в себя разные виды помощи проблемным заемщикам. Обе программы предусматривают пересмотр условий кредитного договора. Если обратиться к ГК РФ, то окажется, что рефинансирование – один из способов реструктуризации.

Реструктуризация предполагает один из следующих видов помощи клиенту:

- изменение процентной ставки по кредиту;

- предоставление кредитных каникул — заемщик может не платить по основному долгу в течение нескольких месяцев;

- увеличение срока действия договора.

Клиент может выбрать оптимальный для себя вариант, в зависимости от причины выхода на просрочку. Если проблемы носят временный характер, а заемщик может их самостоятельно решить за несколько месяцев, то достаточно оформить кредитные каникулы. Но когда нет возможности оплачивать сумму по графику в принципе, лучше оформлять рефинансирование.

Вот алгоритм действий при выборе одной из программ:

- подается заявка в отделении банка, к которой необходимо приложить документы, подтверждающие изменение уровня доходов;

- специалисты рассматривают заявление в течение 30 дней;

- при положительном решении заемщика приглашают для обсуждения условий дальнейшего сотрудничества;

- осуществление исправительных проводок по действующему кредиту (реструктуризация) или выдача новой ссуды (рефинансирование).

Программы оформляются если имеются весомые аргументы:

- оформление инвалидности;

- выявление тяжелой болезни, которая требует дорогостоящего лечения;

- сокращение с работы;

- появление еще одного иждивенца в семье;

- повышение расходов или понижение доходов по объективным причинам более чем на 40%.

Часто банк отказывает в помощи при первичном обращении. Необходимо обращаться снова, пока не будет принято положительное решение.

Как было раньше

Раньше для заключения договора конвертируемого займа приходилось придумывать хитрые схемы и использовать действующие инструменты гражданского права. Например, в качестве способа прекращения обязательств сторон в договоре займа указывали не только возврат денег инвестору, но также зачёт взаимных денежных требований сторон, рассказывает Анна Пашутина, юрист компании Express-Law, которая работает со стартапами и сотрудничает с венчурным фондом The Untitled Ventures.

Фото: SaiArLawKa2 / Shutterstock

Когда срок действия договора займа истекал (или даже в течение срока его действия, если это оговаривалось сторонами), инвестор-займодавец писал для получения своей доли заявление о вступлении в состав участников компании и внесении вклада в её имущество. При этом сумма вклада была равна сумме займа с начисленными процентами, продолжает Пашутина.

После этого, говорит она, компания на основании заявления займодавца оформляла его вступление в состав участников общества и стороны подписывали соглашение о зачёте взаимных денежных требований. В конце производился взаимозачёт сумм, и каждая из сторон могла получить желаемое: инвестор — долю в компании, а стартап — списание долга.

Но при такой схеме никто не гарантировал, что инвестор точно получит долю. Стартаперы-заёмщики нередко затягивали голосование по приёму в компанию нового владельца, время шло, а инвестор свою долю не получал, делится опытом Максим Барашев, управляющий партнёр юридической фирмы BBNP и эксперт московского подразделения «Деловой России» по международному частному праву. Эксперт добавляет, что получение доли или акций инвестору ранее гарантировал выпуск конвертируемых облигаций или опцион эмитента по правилам закона о рынке ценных бумаг. В остальных случаях было непонятно, получит ли он что-нибудь.