Штрафные санкции.

Несмотря на то, что микрокредитные организации довольно просто выдают деньги клиентам, однако к должникам они относятся весьма сурово. К заемщику, который допустил просрочку платежа, применяются штрафные санкции. Причем процент неустойки, который придется заплатить, может вырасти в несколько раз.

В 2016 году был принят новый «Закон о Микрокредитных Организациях РФ», который прямо указывает что:

- Максимальная сумма выдачи микрозайма не должна превышать 30 000 рублей, на срок не более 1-го месяца;

- Процент неустойки в случае непогашения займа не должен превышать коэффициент изначальной суммы в четыре раза. Другими словами, сумма денег, которую следует вернуть должнику вместе со штрафными санкциями не должна быть в четыре раза больше той, которую он получил при первом посещении.

Если денежные средства все-таки не поступают от заемщика, то работу с ним уже продолжают коллекторские компании. Такие организации известны тем, что специализируются на выколачивании долгов в самом прямом смысле этого слова. Постоянные звонки абсолютно ко всем членам семьи, на работу, дома, приводят жизнь в кошмар. На сегодняшний момент государство контролирует работу коллекторов, и приняло Закон, в котором прямо указывается список действий, которые они вправе совершать. В частности, компании, занимающиеся востребованием долгов, не имеют право посещать и звонить заемщикам после 22:00, а также воздействовать на несовершеннолетних членов семьи и т.д.

В настоящее время многие микрокредитные организации начали программу лояльного отношения к должникам, и предоставляют им возможность оплатить долг с наименьшими потерями. О наличии таких условий нужно подробно уточнять перед оформлением займа.

Две стороны микрокредитной монеты

Петя работает менеджером среднего звена и получает среднюю по меркам российского рынка зарплату. Часть оплаты начальник отдает в конверте, чтобы увильнуть от налогов, поэтому официальный заработок у Пети совсем небольшой. Это мешает ему взять банковский кредит, поскольку при оценке кредитоспособности его доход оказался недостаточным по мнению банка. В результате, когда Пете в очередной раз задержали зарплату на 2 недели, он решил обратиться в МФО.Поскольку это обращение в финансовую компанию стало первым, Петя попал под акцию для новых клиентов, где процентная ставка равна нулю, поэтому вопрос, стоит ли брать микрозаймы, отпал сам собой. В конечном итоге Петя получил обещанную зарплату и погасил долг вовремя, поэтому никаких финансовых проблем у него не возникло.Сережа относится к жизни проще и не сильно задумывается о завтрашнем дне. Стабильного заработка у него нет – перебивается на разных подработках или одалживает у друзей. Сережа уже слышал о пользе микрозаймов и, когда в очередной раз оказался без денег, решил взять кредит под 0%.Результат – деньги прогуляны, работа так и не найдена, отдавать долг нечем, а акционные условия перестали действовать после того, как Сережа ушел в просрочку. Ставка была пересчитана по стандартному проценту, да к тому же прибавилась пеня. Теперь Сереже и родственникам обрывают телефон коллекторы, которые грозятся прийти уже с судебными приставами и описать имущество.

Петя работает менеджером среднего звена и получает среднюю по меркам российского рынка зарплату. Часть оплаты начальник отдает в конверте, чтобы увильнуть от налогов, поэтому официальный заработок у Пети совсем небольшой. Это мешает ему взять банковский кредит, поскольку при оценке кредитоспособности его доход оказался недостаточным по мнению банка. В результате, когда Пете в очередной раз задержали зарплату на 2 недели, он решил обратиться в МФО.Поскольку это обращение в финансовую компанию стало первым, Петя попал под акцию для новых клиентов, где процентная ставка равна нулю, поэтому вопрос, стоит ли брать микрозаймы, отпал сам собой. В конечном итоге Петя получил обещанную зарплату и погасил долг вовремя, поэтому никаких финансовых проблем у него не возникло.Сережа относится к жизни проще и не сильно задумывается о завтрашнем дне. Стабильного заработка у него нет – перебивается на разных подработках или одалживает у друзей. Сережа уже слышал о пользе микрозаймов и, когда в очередной раз оказался без денег, решил взять кредит под 0%.Результат – деньги прогуляны, работа так и не найдена, отдавать долг нечем, а акционные условия перестали действовать после того, как Сережа ушел в просрочку. Ставка была пересчитана по стандартному проценту, да к тому же прибавилась пеня. Теперь Сереже и родственникам обрывают телефон коллекторы, которые грозятся прийти уже с судебными приставами и описать имущество.

Плюс – возможность пролонгации займа в некоторых МФО

Однако в случае просрочки платежа вы неминуемо столкнетесь со штрафными санкциями. И, нужно отметить, что они могут быть весьма жесткими и, помимо увеличения действующей процентной ставки по займу, зачастую включать в себя «бонусом» и угрозы коллекторов. Однако в некоторой степени этого можно избежать с помощью пролонгации (продления) договора займа – увеличения срока погашения кредита. Эту услугу предоставляют своим клиентам некоторые МФО. Однако это тоже будет стоить вам денег. Например, МФО «Кредитех Рус» предлагает такие условия пролонгации микрокредита в случае невозможности погашения займа в срок, установленный договором, где комиссия начисляется от первоначальной суммы займа:

|

Срок продления (пролонгации) договора займа, дней |

Ставка, % |

|---|---|

|

7 (семь) |

13,3% |

|

15 (пятнадцать) |

28,5% |

|

30 (тридцать) |

57% |

В случае же нарушения сроков возврата займа, установленных договором, с вас потребуют уплатить штраф, размер которого будет определяться размером займа и количеством дней просрочки договора. Так, на данный момент выплаты будут рассчитываться таким образом:

|

Срок просрочки |

Штраф,% |

Процент за пользование займом,% |

Процент к выплате (штраф плюс процент за пользование займом),% |

|---|---|---|---|

|

3 дня |

0,16% |

5,7 |

5,86 |

|

5 дней |

0,11% |

3,8 |

3,91 |

|

8 дней |

0,16% |

5,7 |

5,86 |

|

12 дней |

0,22% |

7,6 |

7,82 |

|

15 дней |

0,16% |

5,7 |

5,86 |

Безусловно у микрокредитов есть свои плюсы и минусы. С одной стороны, они очень доступны, с другой, высокий процент по договору займа вполне может отбить аппетит к таким «быстрым» деньгам. Однако брать или не брать микрозайм – решать вам.

Виды и особенности микрозаймов в России

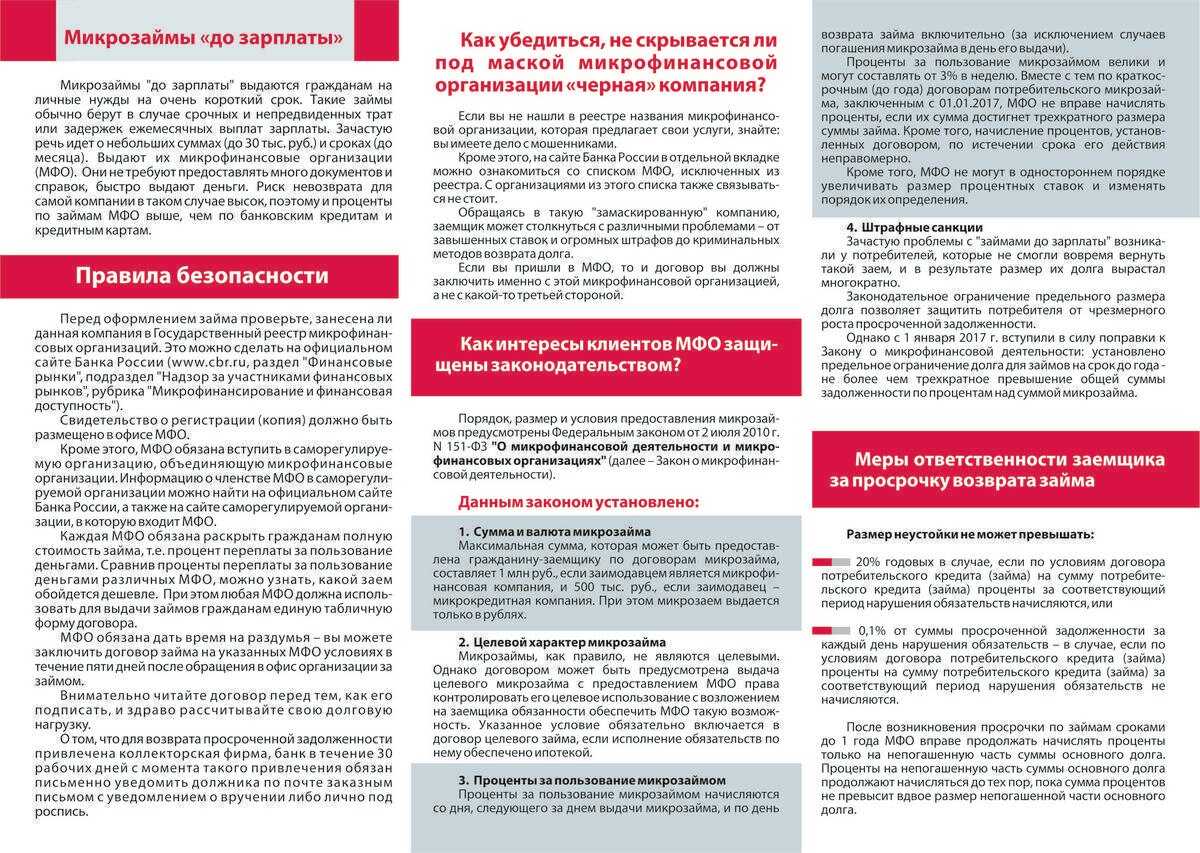

Микрозаймы выдаются на срок до 1 года, чаще оформляются сроком до 1 месяца. При этом заемщик получает относительно небольшую сумму (до 100 тысяч рублей, намного реже до 1 миллиона рублей). Если клиент впервые обращается в МФО, то не стоит рассчитывать на кредит свыше 20-30 тысяч рублей.

Особенность микрозаймов – это условия предоставления. В отличие от банковских учреждений, микрофинансовые организации не выдвигают к заемщикам жестких требований. Наоборот, они сотрудничают с теми клиентами, которые по той или иной причине не могут оформить заем в банке. Некоторые МФО сотрудничают с людьми без официального трудоустройства, с пенсионерами, студентами и лицами с плохой кредитной историей. При этом кредитные рейтинги заемщиков не всегда играют роль. Благодаря этому оформить заем может любой человек.

Это очень удобно, особенно если деньги нужны срочно. Ведь банки, например, часто не работают на выходных, а заявки на кредит рассматривают от нескольких дней до недели.

Кроме того, для оформления кредита в МФО не нужно собирать справки, ездить по разным инстанциям и стоять в очередях. Одно из главных преимуществ микрозаймов – их доступность и простота оформления. Кредитополучателю для оформления займа не нужно даже выходить из дома, так как вся процедура проходит полностью в онлайн-режиме. Человеку нужно лишь предоставить паспорт и код, а также заполнить небольшую анкету, указав основную информацию о себе.

При заполнении анкеты на получение займа необходимо указывать только достоверную информацию. Если попытаться обмануть или схитрить, то после проверки предоставленных сведений потенциальный заемщик получит отказ.

В России есть несколько видов микрозаймов, которые различаются по следующим параметрам:

- По способу выдачи – на банковскую карту, наличными, на электронный кошелек (Вебмани, Яндекс Деньги, Киви). При этом заемщик сам выбирает способ получения заемных средств.

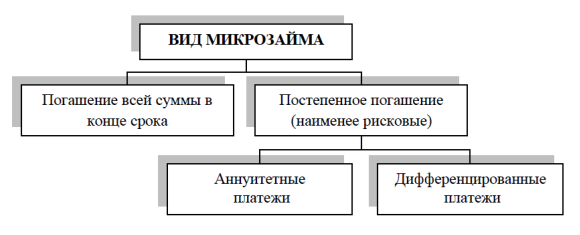

- По способу выплаты – аннуитетные и дифференцированные. Аннуитетные займы подразумевают погашение займа равными частями каждый месяц. Дифференцированные микрокредиты – проценты начисляются на остаток задолженности.

- По способу обеспечения – необеспеченные, под поручительство, под залог имущества (кроме жилой недвижимости). Обеспечение зависит от суммы займа. При оформлении кредита до 50-100 тысяч рублей обеспечение не требуется.

- По способу оформления – онлайн и офлайн. Классические офлайн займы оформляются в отделениях микрофинансовых организаций. Однако все больше компаний ведут свою деятельность исключительно в онлайн-режиме, а заемщики только узнают, что такое микрозаймы онлайн. Большинство людей оформляют микрозаймы онлайн, так как это удобнее и быстрее.

В разных МФО свои условия кредитования, которые отличаются по выдвигаемым к заемщикам требованиям, процентной ставке, максимальной сумме кредита, сроку кредитования, наличию пролонгации (продление срока действия кредита) и другим параметрам.

Методология выбора микрозаймов

Как вы уже наверняка поняли, существует множество факторов, которые нужно учитывать при подборе того или иного микро-кредита

Вам важно смотреть не просто на рекламные условия, которые обещают вам в сети, но также и учитывать реальную практику обслуживания и возврата этих кредитных продуктов

Не у всех есть достаточно времени на то, чтобы найти и сравнить все существующие микрозаймы, у кого-то недостаточно знаний, чтобы сделать правильный выбор. И здесь на помощь придут уже готовые подборки, которые помогут вам определиться с верным направлением.

Мы сделали всю рутинную работу за вас, и создали собственные уникальные рейтинги микрозаймов, на которые вы можете ориентироваться. Вам не нужно тратить время и силы, все уже сделано за вас, и можно пользоваться итоговым продуктом.

Что мы рассматриваем в своей работе:

- Только официальные данные из открытых источников.

- Надежность микрофинансовой организации.

- Наличие государственной лицензии на осуществление кредитной деятельности.

- Прозрачность тарифных планов.

- Разнообразие программ для заемщика.

- Доступность займа для физических и юридических лиц.

- Минимальный набор требований и документов.

- Отсутствие навязанных платных услуг.

Мы крайне не рекомендуем пользоваться сервисами с платной подпиской, которые берут с вас деньги за подбор займа. Вы можете сделать это самостоятельно, изучив наши рейтинги, которые представлены ниже. Это совершенно бесплатно.

Заем под 0% – это реально?

Несмотря на то, что ставки по микрозаймам традиционно высокие, многие МФО сейчас предлагают займы без процентов. В чем же подвох?

В принципе, никакого подвоха нет. Обычно в долг без процентов можно взять только маленькую сумму на короткий срок, причем при условии, что раньше вы не обращались в эту организацию. Так МФО привлекают новых клиентов. Если заемщик останется доволен процессом получения денег и сможет без проблем расплатиться с долгом, больше шансов, что он снова обратится в эту же организацию уже за более крупным займом.

При этом стоит понимать, что беспроцентным заем будет только в случае, если своевременно погасить долг. В случае просрочки, МФО начислит проценты и неустойку.

Пример. Допустим, вы взяли 15 000 рублей на 14 дней под 0% годовых. При своевременном погашении долга проценты платить не придется. Если же не внести деньги вовремя, МФО отменит беспроцентный период и сразу начислит проценты за пользование кредитом (например, 1% в день) и неустойку (например, 20% годовых от суммы просроченного основного долга).

В итоге переплата составит примерно третью часть от всей суммы займа:

15 000 × (14%+20%) = 5 100 (рублей)

Так что, оформляя кредит, нужно быть уверенным, что вы сможете вернуть деньги в срок. Иначе «заем под 0%» может обойтись довольно дорого.

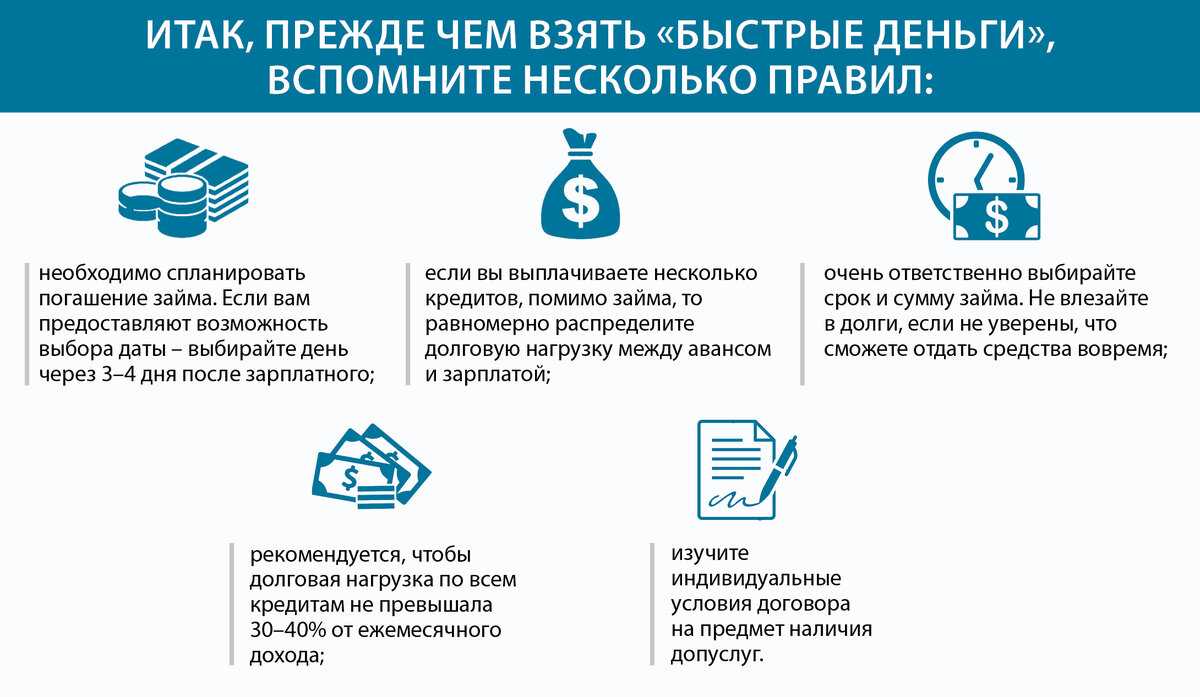

Как снизить риски

В микрозайме нет ничего плохого, если понимать, как он работает, и брать его только в экстренной ситуации и ненадолго.

Перед этим стоит подумать, есть ли другие, более выгодные варианты. Если вам готовы одолжить до зарплаты родственники или друзья — возможно, не стоит отказываться.

Если ситуация не срочная, а срок займа не так уж и мал — может оказаться выгоднее оформить кредит в банке, чем микрозайм в МФО. При наличии официального дохода этот вариант лучше.

Ещё один способ — воспользоваться кредитной картой, где есть беспроцентный лимит по сроку. Например, если кредитка даёт достаточную сумму и позволяет вернуть её без процентов в течение двух месяцев, нет смысла брать на такой срок микрокредит в МФО.

Если вы решили брать заём именно в МФО, стоит обратить внимание на следующее

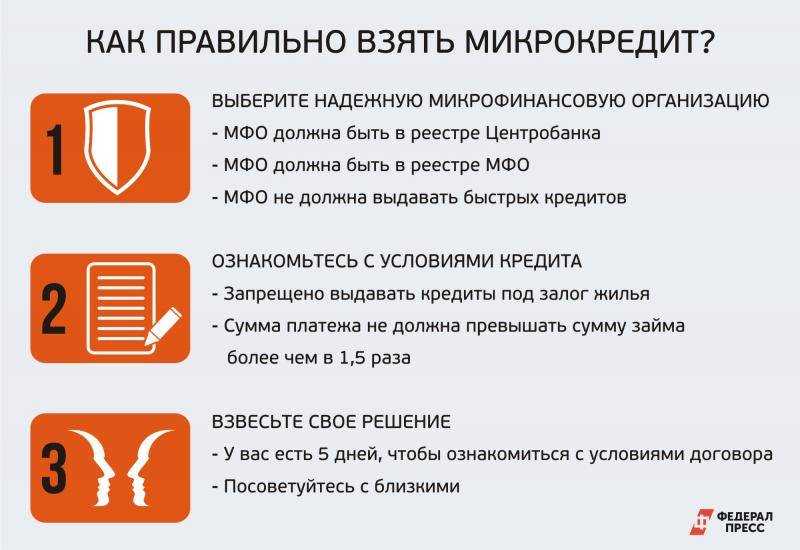

- Проверьте, есть ли у МФО лицензия, есть ли она в реестре Центробанка.

- Внимательно изучите условия: проценты, штрафы за просрочки, досрочное погашение и др. Особенно внимательно читайте в договоре пункты, написанные мелким шрифтом.

- Найдите в договоре итоговый процент и полную сумму, которую нужно будет вернуть, и сравните с предложениями других МФО: где-то условия могут быть выгоднее. Итоговый процент обычно указывают на титульном листе договора в отдельном блоке.

- Убедитесь, что сможете вернуть кредит вовремя. Конечно, никто не застрахован от форс-мажоров, но как минимум посчитайте, сколько нужно будет платить каждый месяц и доступно ли это при вашем доходе.

- Будьте бдительны, чтобы не попасть к мошенникам. Если всё же вы заключили договор с МФО без лицензии или с откровенными мошенниками, нужно не выплачивать им долг, а написать заявление в полицию. Можно обратиться за консультацией в Банк России по телефону 8 800 300-30-00.

- Если МФО работает по лицензии, но нарушает условия договора, самовольно поднимает проценты или передаёт личные сведения граждан без их согласия, можно написать жалобу в Центробанк или в Роспотребнадзор.

Белка Кредит

Относительно новый сервис, который работает в сфере микрофинансирования. Выдает деньги на достаточно стандартных условиях: суммы от 1.000 до 30.000 рублей можно взять на короткий период от 7 до 30 дней, и если вы это делаете впервые, то вам одобрят займ под 0%.

Важно, что процентная ставка будет нулевой только 10 дней. По окончании этого срока процент будет увеличен, максимальное значение – до 1% в сутки

Получить деньги можно только на пластиковую карту, другие варианты не поддерживаются.

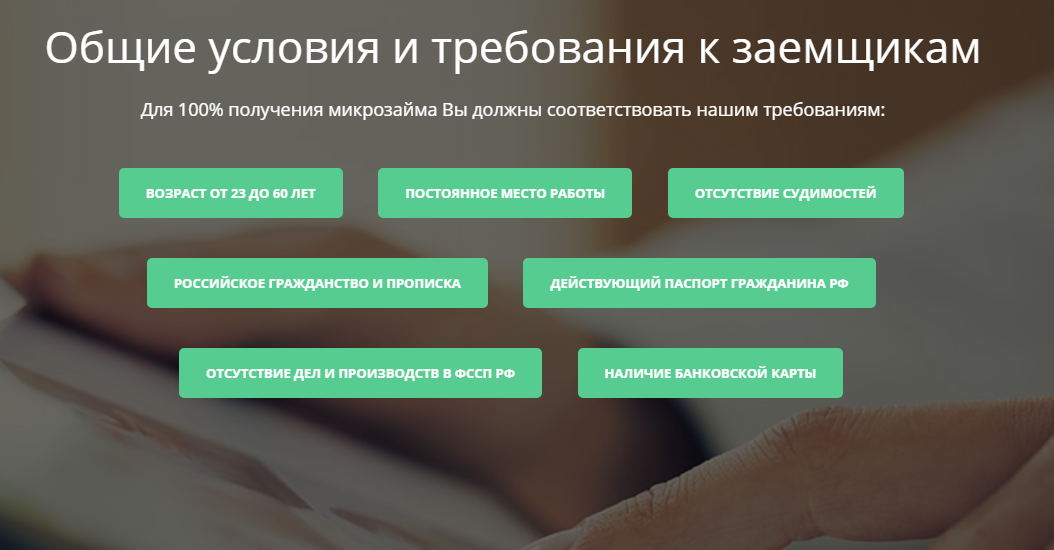

Требований минимум: нужно быть старше 18 лет, иметь постоянную регистрацию и гражданство РФ. Выдача денег по паспорту в режиме онлайн. Рассмотрение заявки занимает всего 6 минут.

Преимущества

Очень быстрый ответ по заявке, зачисление денег в дистанционном режиме. Минимальное количество требований. Есть возможность кредитования без переплаты.

Льготный период для нулевого процента действует всего 10 дней. Если вы за это время не успели погасить долг, будут начислять проценты до 1% ежедневно. Выдача денег возможна только на действующую пластиковую карточку.

Займер

Известная компания, которая не просто дает займ, но еще и анализирует бесплатно вашу кредитную историю. Выгодное предложение для тех, кто решит исправлять свою КИ при помощи микрозаймов, ведь это вполне реально.

Что обещают: сумму от 2000 до 30000 рублей, со сроком возврата от 7 до 30 дней. Нулевая ставка новым клиентам будет доступна на весь срок действия договора. Если при заполнении анкеты вы используете данные из учетки с Госуслуг, вы повысите свои шансы на одобрение, и увеличите максимальную сумму до 35 тысяч рублей.

Нужно быть заемщику в возрасте от 18 до 75 лет, иметь гражданство и прописку. Как получить: на карту, счет, электронный кошелек или по системе денежных переводов. Выдача день в день в онлайн-режиме, рассматривают заявку не более 30 минут.

Преимущества

Возможность бесплатного использования займа на протяжении всего срока действия договора. Вы получаете и займ и бесплатный анализ КИ, что удобно. Много вариантов, как получить одобренную сумму.

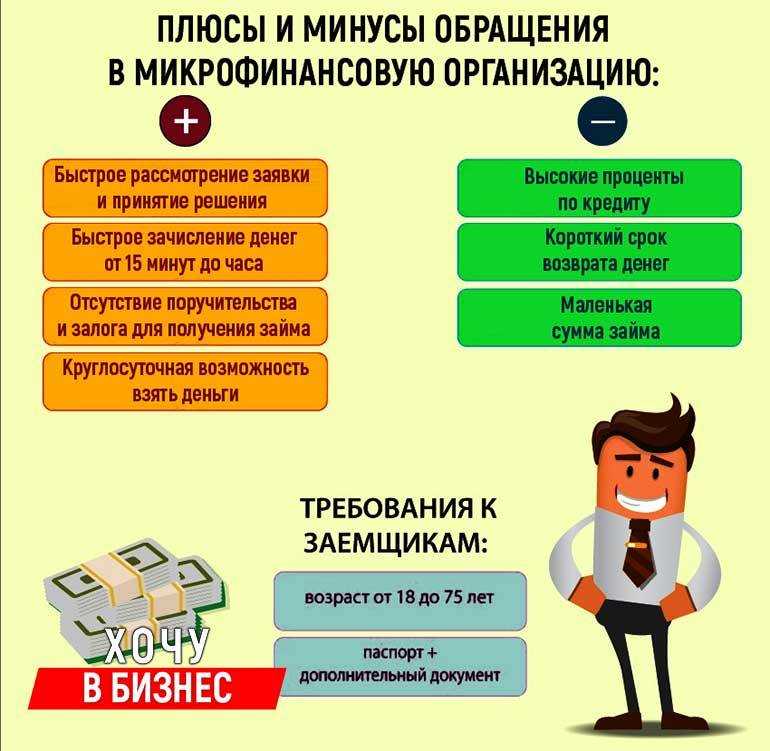

Преимущества и недостатки микрокредита.

К плюсам микрозайма относятся:

- Нет бумажной волокиты. Выдача займа осуществляется только по паспорту;

- Не требуются справки о доходах;

- Отсутствие необходимости в предоставлении поручителя;

- Равнодушное отношение к кредитной истории клиента;

- Принятие решения о возможности выдачи микрозайма при первом обращении занимает чуть более получаса. Если клиент в последующем еще раз обращается за услугой, то решение принимается уже за более короткий срок.

- Нет необходимости предоставлять залог. Деньги до зарплаты выдаются без всякого обеспечения. Однако если заемщику понадобилась более крупная сумма, то микроорганизация может потребовать предоставить определенный вид залога.

- Организация, выдавший такой кредит, не контролирует, с какой целью были получены деньги и куда они расходуются.

Важно! На момент выдачи документ, удостоверяющий личность должен быть действителен, а его страницы без помарок и разрывов. К минусам микрозайма можно отнести:

К минусам микрозайма можно отнести:

- Самый главный недостаток этого продукта – это чрезмерно высокие процентные ставки;

- Как показывает практика, наиболее незащищенные слои населения так и не имеют возможности получения микрокредита;

- В большинстве случаев у многих клиентов наблюдается зависимость от такого рода заемных средств;

- Несомненно, микрозайм может послужить мощным толчком для развития и становления финансового благополучия. Однако для достижения такой цели заемщику потребуется приложить максимальные усилия. В противном случае непродуманные действия могут привести к значительным долгам.

Главные цели микрозаймов

Для чего нужны займы

- Быстрое оформление кредита. Это можно сделать онлайн на сайте МФО или обратиться в физическое отделение одной из компаний, которые выдают деньги наличными. В любом случае получение кредита не займет больше 15 минут;

- Возможность получить заем с плохой кредитной историей. По этой причине заемщикам часто отказывают в банке, но для МФО низкий кредитный рейтинг – не проблема. В этом заключается основная польза микрозаймов. Главное, чтобы не было просроченных платежей по еще не закрытым кредитам;

- Получение займа со скидкой. Стараясь привлечь новых клиентов, МФО нередко предлагают оформление микрокредита под 0%. Учитывайте только, что срок акционного микрозайма может быть ограничен всего 5-10 днями.

Какие бывают виды микрозаймов в России

- Наличными в отделении. Для этого заемщику нужно прийти в выбранное отделение с паспортом и ИНН, заполнить анкету и спустя 15-20 минут получить деньги наличными;

- Онлайн на банковскую карту. Для этого нужно заполнить анкету онлайн на сайте, прикрепив нужные документы к заявке. Возможно, потребуется ответить на некоторые вопросы специалиста по телефону. Для оформления всех видов микрозаймов также потребуется личная банковская карта.

- до 30 дней;

- до несколько дней;

- до года.

Все виды микрокредитов, сроком до года, выдаются представителям малого бизнеса или ИП, поэтому может потребоваться еще ОГРНИП, выписка по счету, управленческая отчетность и др.

Обращение в банк

Традиционный способ получения заемных денежных средств – обращение в банк.

Во-первых, к моменту совершеннолетия в большинстве случаев гражданин не является субъектом кредитной истории, то есть заемными средствами не пользовался, в следствие чего информация о нем в БКИ (бюро кредитных историй)  отсутствует, что не позволяет кредитной организации оценить поведение заемщика, сформировать представление о его финансовой дисциплине и т.д.

отсутствует, что не позволяет кредитной организации оценить поведение заемщика, сформировать представление о его финансовой дисциплине и т.д.

Во-вторых, в профессиональной банковской среде бытует негласная установка, в соответствии с которым 18-19-летние молодые люди и девушки рассматриваются не как самостоятельные участники кредитно-денежных отношений, а как неотделимая часть родителей, семьи, за счет которых они привыкли жить и к которым обращаются в трудных ситуациях. В таком случае один из родителей или родственников может выступить поручителем, что при условии положительной кредитной истории поручителя существенно увеличивает шансы на одобрения заявки на получение кредита.

Необходимо отметить, что к молодым заемщикам, обремененным семейными узами или даже детьми, банки более расположены. Дело в том, что, например, ипотеку такой паре будет субсидировать государство, что существенно снизит нагрузку с заемщиков, тем самым увеличив вероятность их безупречной финансовой дисциплины. В этой связи стоит заметить, что предоставление ипотечного кредитования семейной пары сегодня осуществляется только таким способом, чтобы один из супругов был созаемщиком, а второй – полноценным получателем кредита.

Существует также возможность получение кредита под залог недвижимости или доли, однако 18-летним вряд ли стоит рассчитывать на получение кредита даже с этим условием.

Предоставление документов и способ получения денежных средств

При обращении в банк предоставляется следующий пакет документов:

- удостоверяющий личность (паспорт);

- подтверждение трудоустройства (предоставление копии трудового договора);

- подтверждение дохода (справка установленной формы 2-НДФЛ или документ по форме, предоставленной банком);

- прочие документы, среди которых ИНН, СНИЛС, в некоторых случаях документы об образовании, заключении и расторжении брака, наличия детей и т.д.

Сегодня большинство банков предоставляют возможность отправки заявки на получения кредите в сети Интернет. При принятии положительного решения в большинстве случае потребуется личное посещение банка для заключения договора, получения денежных средств и т.д. Ряд банков работает полностью онлайн и привозит договор для подписания и банковские продукты домой к заемщику или по выбранному им адресу.

В зависимости от конкретного выбранного кредитного продукта и требуемой суммы банк рассматривает поступившую заявку в среднем в период до 3 дней. В ходе рассмотрения сотрудник банка связывается с потенциальным клиентом для уточнения значимых при принятии решения моментов.

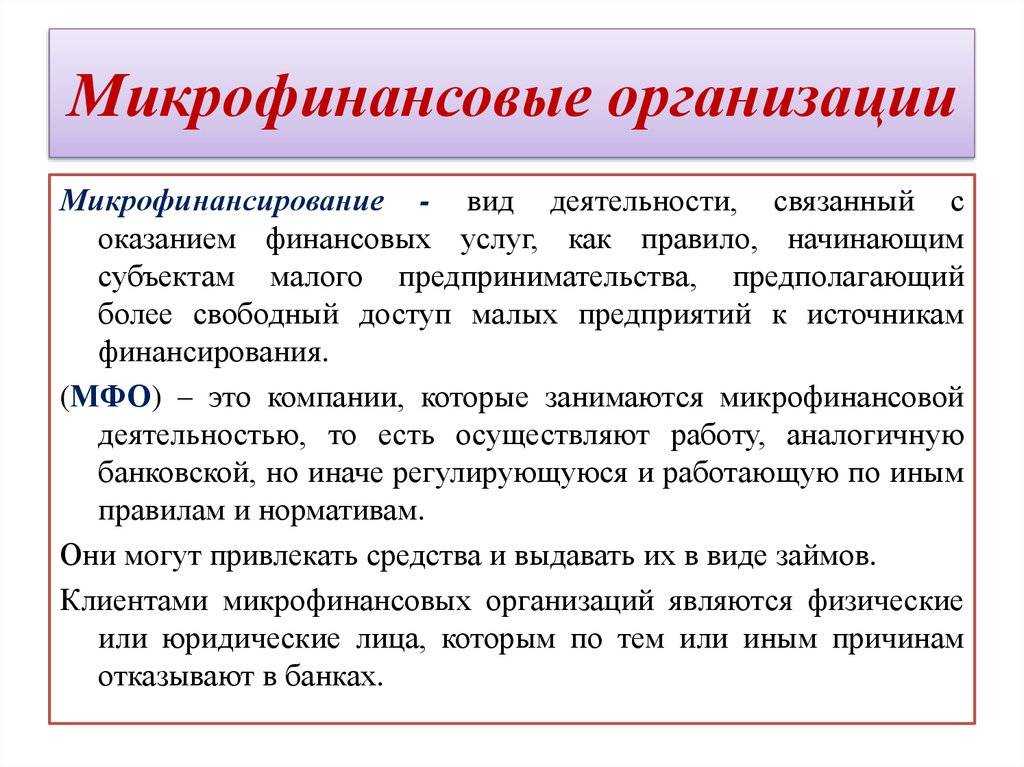

Так или иначе, в настоящее время получение кредитных банковских продуктов все еще недоступно значительной части населения, что во многом и обуславливает возросший интерес к микрофинансовым органзациям.

Преимущества МФО

Заявку на кредит в банке могут рассматривать достаточно долго. Да и требования к заёмщикам, предъявляемые этими финансовыми учреждениями, для многих могут быть невыполнимыми. Кредитные организации обычно достаточно требовательны к возрасту, роду занятий, доходу и пакету документов клиентов. Да и средства, даже при условии одобрения кредита, не каждый банк сможет выдать за один день.

В микрофинансовых организациях требования к клиенту минимальны, и ему не придётся доказывать свою платёжеспособность и серьёзность намерений. Даже документ для получения займа требуется всего один. Чаще всего это только паспорт. Да и скорость получения денежных средств несравнима с банком. Многие микрофинансовые организации принимают положительное решение, например, при оформлении заявки на микрозайм на сайте компании, за считанные минуты.

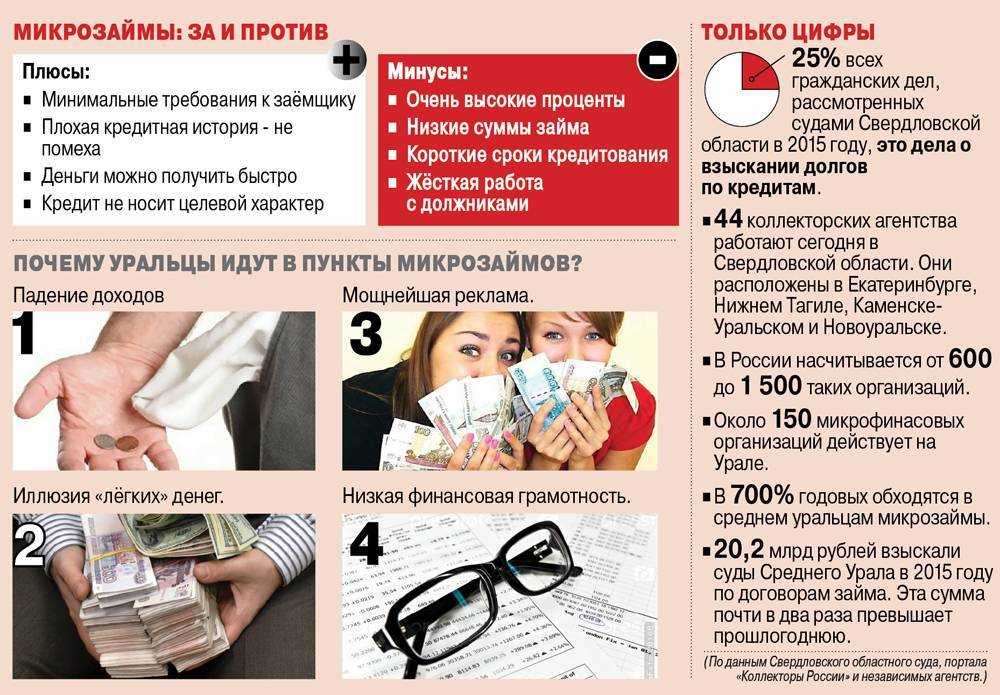

Плюсы и минусы микрокредитов

Плюсы:

- микрокредит можно получить очень быстро — за 15-30 минут. Иногда это единственная возможность получить деньги прямо сейчас в экстренной ситуации;

- требования минимальны — некоторым МФО достаточно паспорта, и практически никто из них не требует подтвердить доход. Вся процедура может проходить онлайн;

- если передумали или появились деньги из другого источника, в течение первых 14 дней можно вернуть кредит, уплатив проценты только за реальный срок пользования деньгами. Никаких штрафов при этом не будет.

Минусы:

- микрокредит — это дорого. МФО вынуждены давать кредиты под большие проценты из-за высокого риска невозвратов и просрочек. Поэтому не стоит брать такой заём на необязательные покупки вроде нового айфона. Скорее это инструмент для экстренных случаев. Например, если вы берёте деньги всего на неделю до зарплаты, то переплата будет не такой уж и большой — около 5%, что может быть неплохо в неотложной ситуации;

- если что-то пойдёт не так и вы не сможете вовремя выплатить кредит, проценты начнут копиться как снежный ком.

Например, вы взяли в МФО 100 тысяч рублей и рассчитывали выплатить кредит через полгода — это переплата около 65% от суммы, то есть всего нужно отдать 165 тысяч. Но внезапно вы потеряли работу и смогли расплатиться только через год — в итоге отдали сумму долга плюс 130%, то есть 230 тысяч. Всего за год сумма выросла более чем вдвое.

Преимущества и недостатки микрозаймов

Если оценивать микрокредиты, то у них будут как плюсы, так и минусы. Это совершенно нормально, и применимо абсолютно к любому финансовому продукту или услуге. Причем в зависимости от знаний и точки зрения конечного потребителя, эти особенности могут иметь как знак +, так и -.

Мы расскажем вам о том, как эту ситуацию и кредитный продукт видим мы. Не претендуем на абсолютную истину, просто расскажем о том, с чем вам придется столкнуться, если вы захотите оформить микрозайм.

Преимущества:

- Высокая доступность – очень легко получить, по сравнению с кредитами.

- Быстрая проверка заявки – этот процесс редко занимает более 15-20 минут.

- Практически моментальное получение денег.

- Можно самостоятельно выбрать способ получения денежных средств. На сегодняшний день МФО могут выдать наличные в офисах, либо сделать вам удаленный денежный перевод на пластиковую карту, на банковский счет, электронный кошелек. Если все эти варианты не подходят, можно получить перевод по системе денежных переводов через Контакт или Золотую Корону.

- Есть возможность полностью удаленного оформления займа, т.е. через Интернет. Не нужно никуда ходить и тратить свое время.

- Есть программы лояльности для постоянных клиентов одобряют больше и под меньшие проценты.

- В некоторых МФО присутствуют акции для новых клиентов, позволяющие взять займ под 0% годовых.

- Кредитуют граждан по минимальному пакету документов, обычно достаточно паспорта гражданина РФ, собирать справки с места работы не требуется.

- Есть возможность кредитоваться с отрицательной кредитной историей.

Как видите, микрозаймы действительно привлекательны по многим параметрам – их легко получить, можно быстро оформить, и при всем при этом вам даже не нужно выходить из дома. Дополнительное преимущество заключается в лояльности микрофинансовых компаний, которые дают деньги даже без справок, просто по одному только паспорту, и работают даже с теми, у кого испорчена кредитная репутация.

Теперь давайте сразу пройдемся по недостаткам:

- Маленькие суммы – если вам предстоит крупная покупка, придется либо собирать дополнительные документы, либо оформлять авто в залог, либо обращаться в несколько компаний, чтобы взять несколько займов.

- Короткие сроки возврата – чаще всего на погашение дают месяц или чуть больше. По сути, вы должны погасить долг уже со следующей зарплаты, а это не для всех возможно. Поэтому взять можно не более 20-30% от вашего среднемесячного дохода.

- Очень высокие проценты. Не смотрите на 1%, это кажется мало, но ведь набегает до 366% годовых. Ни в одном банке вы не найдете таких огромных ставок. И это они стали сейчас ограничены, еще пару лет назад микрозайм могли выдать и под 2, и под 3% ежедневно.

- Огромные штрафы – если вы допускаете даже один день просрочки, вам сразу начисляют значительные штрафные санкции. Причем они могут быть двойными, например, единовременная комиссия за пропуск платежа + ежедневная пеня. Также есть ограничение – штрафы не должны превышать изначально взятую сумму в 2,5 раза. Но до этого в любом случае лучше не доходить.

Получается, что оформление микрозайма только кажется на первый взгляд простым занятием. На деле же заемщику нужно к нему тщательно подготовиться, внимательно изучить все условия и здраво оценить свои возможности, «потянет» ли он выплату такого долга, или лучше обратиться в банк, где строже требования, но ниже проценты.

Как правильно выбрать кредитора?

Кредитованием физических лиц занимается огромное количество компаний. Клиенту, который не имеет экономического образования, в этом «широком ассортименте» очень легко запутаться.

За получением займа лучше обратиться в те компании, которые в рейтинге надежности занимают высокие позиции. Данные учреждения представлены на рынке длительный период, имеют положительную репутацию и предлагают прозрачные условия кредитования.

При выборе программы также необходимо обратить внимание на следующие показатели:

- Реальная процентная ставка. Для привлечения клиентов многие компании в рекламе своих услуг указывают только минимальное значение ставки. На практике же выдают МФО микрозайм под гораздо больший процент. Некоторые учреждения для расширения своей клиентской базы разрабатывают различные маркетинговые акции. Например, первый заем выдают без процентов. Такие программы, действительно, существуют. Но выдается кредит на короткий срок – до 7 дней.

- Размер комиссии за перечисление кредитных средств на реквизиты заемщика.

- Возможность пролонгации договора. Если долг не будет погашен своевременно, то заемщику начислят штраф. Чтобы этого избежать, лучше продлить срок действия соглашения еще на один месяц. Но при первой же возможности погасить долг в полном объеме, так как от этого зависит размер переплаты.

- Порядок досрочного погашения, наличие каких-либо ограничений на данную операцию.

Все эти сведения можно прочитать в правилах выдачи микрозаймов и договоре. Их примеры микрофинансовые организации выкладывают на своих официальных сайтах

Также обратите внимание на рейтинг микрозаймов, которые указаны выше. Это предложения от самых надежных и стабильных компаний

Большинство организаций своим постоянным клиентам выдают займы под минимальный процент и на максимальную сумму. Поэтому за оформлением кредита лучше сразу обратиться в ту компанию, в которой у вас уже есть положительная кредитная история.

Несмотря на минимальные требования к заемщикам, вероятность отказа по заявке всегда существует. Поэтому лучше сразу подать заявку одновременно в несколько микрофинансовых организаций, которые занимают лидирующие позиции в рейтинге займов. Так вы значительно ускорите процесс выдачи займа.

Если будет одобрено несколько заявок, то просто выберите более выгодное предложение.

Виды займов

Стоит знать, что видов займов существует множество. В частности, их можно разделить по нескольким признакам, например: залоговые и беззалоговые по наличию или отсутствию обеспечения), для физических или юридических лиц (кто является заемщиков), краткосрочные и долгосрочные займы по продолжительности действия договора).

Интересно, что еще совсем недавно микрофинансовые организации могли принимать недвижимое имущество в качестве обеспечения, но новое законодательство ввело запрет на выдачу займов под залог недвижимости, чтобы защитить права граждан. Теперь МФО могут принимать в качестве залога только транспортные средства.

Если говорить в целом о займах, то их чаще всего подразделяют на 3 большие категории:

Экспресс-микрозаймы, их еще называют «до зарплаты». Они выдаются на небольшие суммы до 50 тысяч и короткие сроки до 30-60 дней. Процентная ставка по ним так же ограничена законодательства, и она не может превышать 1% в день.

Потребительские микрокредиты – это уже небольшие кредиты, которые МФО выдают покупателям в компаниях-партнерах для приобретения товаров или услуг. Это может быть, например, недорогая бытовая техника и электроника, одежда верхняя, мебель и т.д. Здесь уже проценты исчисляются в месяцах, и составляют до 15-20% в год, кредитуют на более длительный срок до 6-12 месяцев, суммы ограничены стоимостью нужного вам продукта.

Займы для бизнеса. Это отдельная ветвь, которая предназначена для кредитования исключительно юридических лиц и ИП. Интересна тем, что здесь дают гораздо большие суммы, иногда до нескольких миллионов рублей, сроки возврата могут достигать до 3-5 лет, а процентные ставки уже исчисляются в привычных нам значениях, и составляют от 30 до 50% годовых.

Соответственно, если вы планируете получить деньги на свои нужды, то вы должны четко понимать, какой именно займ вам необходим. Ведь от цели обращения и категории заемщика будут напрямую зависеть тарифы, которые вам предложат, а также требования, которые будут предъявлять.

Виды микрозаймов — ТОП-3 основных вида

Существует три 3 основных вида микрозаймов, классификация которых осуществляется в зависимости от способа получения денег.

Необходимая денежная сумма может перечисляться на электронный кошелек, банковскую карту или выдаваться лично в руки заемщику при посещении офиса компании.

1) Микрозайм на карту банку

Данная форма микрокредитования пользуется наибольшей популярностью, так как она позволяет получить необходимую денежную сумму, не покидая пределов собственного дома или офиса. Читатели нашего журнала наверняка помнят, что мы уже писали о микрозайме на карту в одном из наших статей.

Именно поэтому они в курсе, что для того, чтобы воспользоваться таким продуктов, пользователь должен выбрать соответствующий способ зачисления средств в предложенной форме.

После указания карточного счета необходимая денежная сумма будет перечислена в пользу заемщика. Микрофинансовые компании, выступающие в качестве кредитора, предоставляют займ на классические банковские карты Visa и MasterCard.

2) Микрозайм наличными

Менее распространенная форма услуги микрокредитования, но тоже достаточно популярная. Среди основных неудобств такого способа зачисления средств — необходимость каждый раз посещать офис компании.

При этом некоторые кредитные организации нашли выход из сложившейся ситуации, чтобы сделать процесс сотрудничества для заемщиков максимально комфортным.

В частности, компании «Домашние Деньги» и «МигКредит» при первом обращении по желанию заемщика могут оформить специальную пластиковую карту.

При условии сотрудничества в будущем, клиентам не придется тратить время на помещение ближайшего отделения компании. Необходимая денежная сумма будет перечислена на такую карту.

3) Микрозайм на электронный кошелек

Данная вариация микрозайма также имеет свои преимущества и недостатки. К плюсам такой формы микрокредитования можно отнести возможность получить необходимую денежную сумму, не вставая из-за рабочего стола. Микрозайм на Киви кошелек также имеет и некоторые недостатки, которые описаны в одной из наших статей.

Проблемная сторона микрозайма на электронный кошелек связана с большими комиссиями при выводе электронных денег, которые взимает система при проведении каждой транзакции.

Сюда же следует добавить установленный лимит на максимальный размер платежа. Перевод средств возможен на различные электронные кошельки — Qiwi, Яндекс.Деньги, Вебмани.

Выводы

Важно помнить, что перед тем как оформить займ, необходимо внимательно изучить все условия и требования, предъявляемые к заемщику. Каждая финансовая организация имеет свои правила, процентные ставки и сроки погашения

Подбирайте оптимальные варианты с учетом своих финансовых возможностей и целей.

Получить займ на карту на выгодных условиях можно в компании Белка Кредит. С 2016 г. МФО обеспечивает гражданам с разной КИ быстрое и простое получение денежных средств. Компания готова прийти на помощь в любой ситуации. Оформить заявку на первый бесплатный микрозайм можно в режиме онлайн.