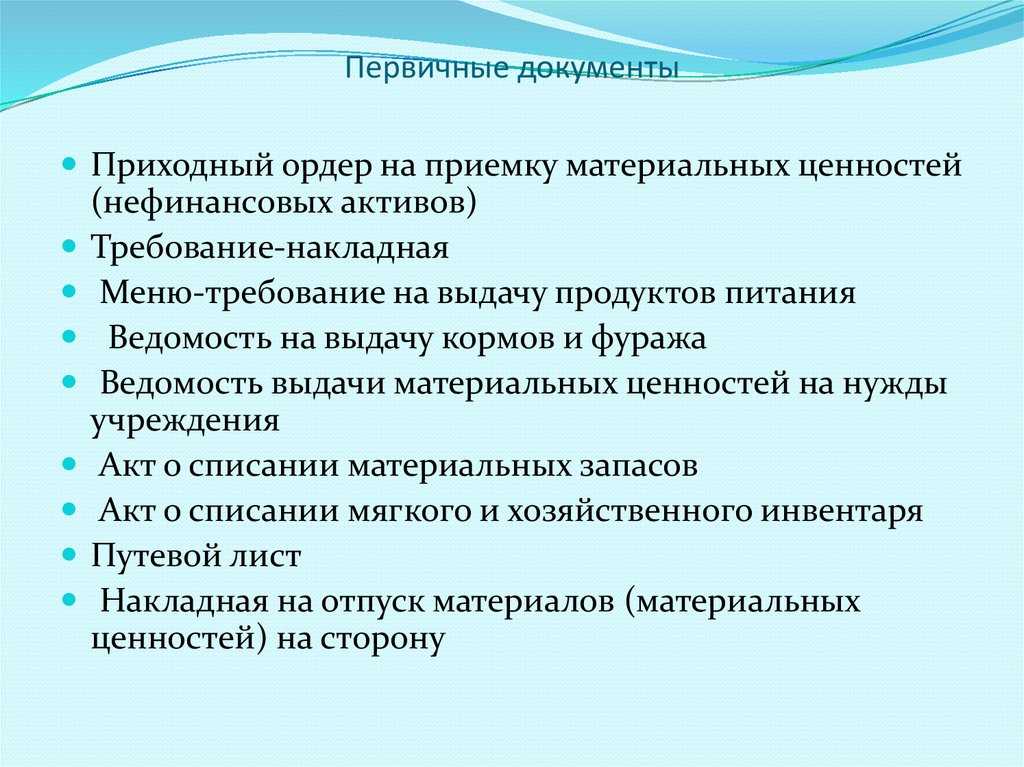

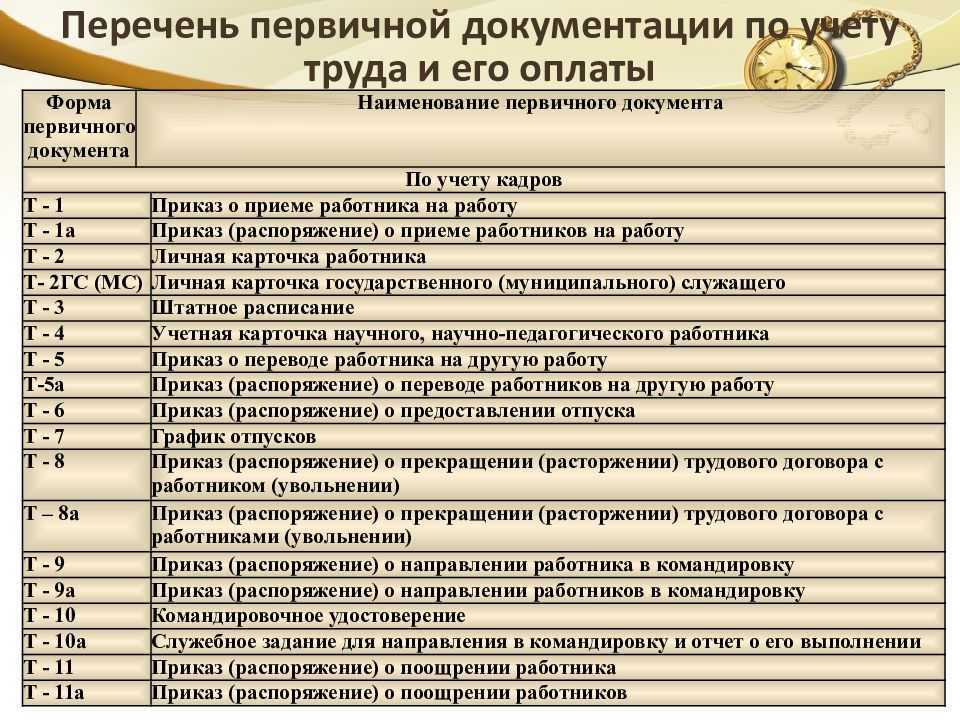

Классификация ПБД и регистры бухучёта

Первичные учётные документы это внутренние или внешние документы — всё зависит от места их оформления. Внутренние ПБД регулируют хозоперации внутри предприятия. В свою очередь, они делятся на:

- распорядительные (приказы, положения, распоряжения);

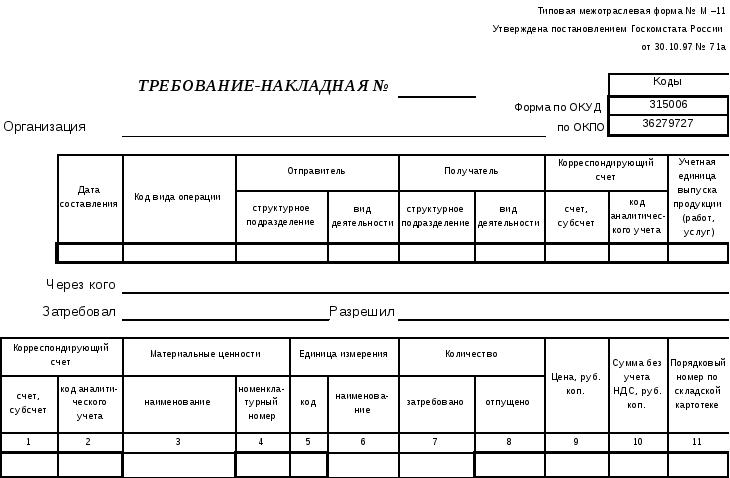

- исполнительные (накладные, табеля, акты, и т.д.);

- учётные (систематизирующие) — журналы, ордеры, ведомости.

Внешние ПБД — это те, что передаются третьим лицам или приходят от них.

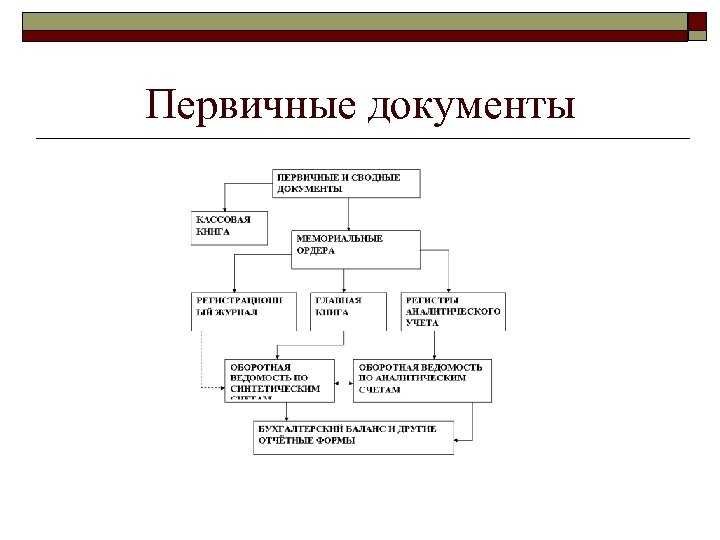

После сбора и систематизации данных на основании ПБД, информация вносится в регистры бухучёта. Там всё группируется и распределяется по основаниям и типам операций.

Группировка может осуществляться:

- хронологически — когда все операции регистрируются в журналах по времени их проведения, начиная с первого и до последнего дня периода;

- систематически — операции группируются по содержанию. Например, табель учёта рабочего времени или реестр платёжных поручений;

- комбинированно — внутри систематического отчёта операции разбиты в хронологическом порядке.

Классификация

Чтобы лучше разобраться с тем, первичка в бухгалтерии что это и для облегчения работы с ней, было принято ввести классификацию и условно разделить ее на следующие виды:

- по назначению;

- по содержащимся в них сведениям;

- по месту составления;

- по способу отражения операций;

- по способу обработки.

По своему назначению делятся на:

- Распорядительные. Заключают в себе распоряжения о необходимости совершения каких-либо действий.

- Исполнительные. Подтверждают произведенную операцию и служат основанием для ее отражения в бух учете. К ним относятся приходно-кассовые ордера, акты о завершении строительства, накладные на выдачу материальных.

- Бухгалтерского оформления. Используются для обеспечения, сокращения, упорядочения и подготовки учетных записей. Также позволяют подготовить исполнительные и распорядительные документы для отражения их в бухгалтерском учете. Это могут быть платежно-расчетные ведомости, бухгалтерские справки, накопительные ведомости.

- Комбинированные. Итоговые документы, несущие в себе исполнительные, распорядительные и бухгалтерского оформления. На их основании оформляются накладные, а также приходно-расходные кассовые ордера.

- Строгой отчетности. Бланки, отпечатанные в типографии. На них должны быть указаны название фирмы, в которой они были изготовлены, ее адрес, номер заказа, дата выполнения, тираж по количеству экземпляров. В компаниях могут использоваться бланки удостоверений, квитанций, дипломов, билетов.

По содержащимся в них сведениям делятся на:

- Первичные. Несут в себе информацию о произведенных хозяйственных операциях. К ним относятся накладные, акты списания ОС, приходно-расходные кассовые ордера.

- Сводные первичные. Их еще называют вторичными. Служат для обобщения данных, содержащихся в первичных документах. Это могут быть отчеты кассира, о движении материальных ценностей, различные ведомости.

По месту составления подразделяется на:

- Внешние. Полученные от сторонних предприятий. Это могут быть банковские выписки, товарно-транспортные накладные.

- Внутренние. Оформленные самой компанией, такие как платежные ведомости, приходные и расходные ордера, описи инвентаризации.

По способу отражения операций могут быть:

Разовые. Такой вид документов служит для отражения единичной хозяйственной деятельности. К ним относятся приходно-расходные ордера, авансовые отчеты.

Накопительные. Содержат повторяющиеся однотипные операции, которые фиксируются по мере поступления. Они помогают сократить количество схожих документов. Это могут быть платежные ведомости, требования на отпуск материалов, лимитно-заборные акты.

По способу обработки делятся в зависимости от ввода данных. Они могут оформляться вручную или подвергаться машинной обработке.

Классификация

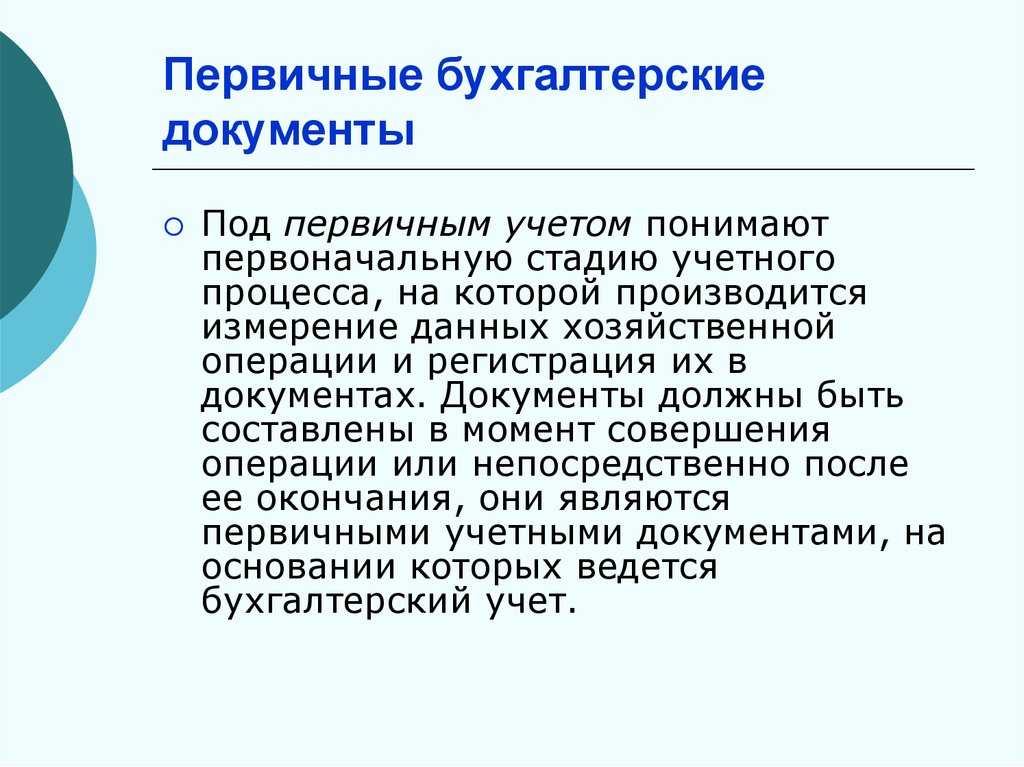

Первичная бухгалтерская документация является обязательной в ведении бухгалтерского и налогового учета организации. Ни одну операцию нельзя провести без подтверждающих ее документов. Чем больше внимания будет уделено руководством компании первичному документообороту, тем достовернее будет учет и меньше вопросов со стороны контролирующих органов.

Первичные документы бухгалтерского учета: перечень

Как правило, полный список справок, выполняющих основополагающие функции, остается неизменным и утверждается на высшем уровне. На текущий момент к данной категории относят:

- Договора. В них оговариваются конкретные условия сделки, ответственность сторон и финансовые вопросы. В целом, тут указываются все условия, которые тем или иным образом имеют отношение к проводимой сделке. Отметим, что для некоторых операций письменная форма договора не обязательна. Так, с момента получения покупателем товарного чека, сделка признается заключенной.

- Счета. При помощи документов данного типа покупатель подтверждает готовность оплатить товар (услугу) продавца. А помимо того, в счетах могут быть представлены дополнительные условия сделки и зафиксированы конкретные расценки, которые продавец устанавливает на свою продукцию и услуги. Если по каким-то причинам покупателя не устроит представленный ему товар (услуга), на основании счета он имеет право требовать возврат своих средств.

- Товарная накладная. В ней отображается полный перечень всех товаров или материалов, которые передаются. Накладная должна быть составлена в нескольких вариантах в зависимости от количества участников сделки.

- Акт приема-передачи. Он составляется по итогам по итогам предоставления услуги в качестве подтверждения того, что результат труда соответствует ранее заявленным критериям и полностью одобрен принимающей стороной.

- Расчетные ведомости. В них отображаются все вопросы, связанные с расчетом с наемным персоналом по оплате труда. Причем здесь должна быть отображена вся информация, касающаяся премий, доплат и прочих механизмов финансового стимулирования работников.

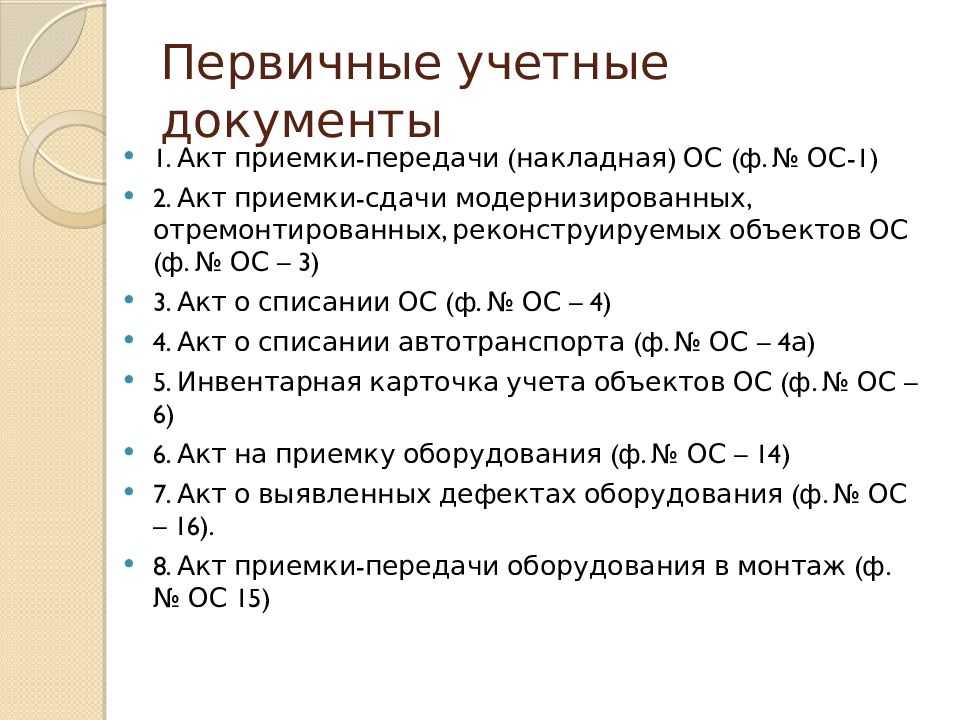

- Акты приемки-передачи № ОС-1. Данный тип документации используется для фиксации любых мероприятий, связанных с вводом или выводом основных средств.

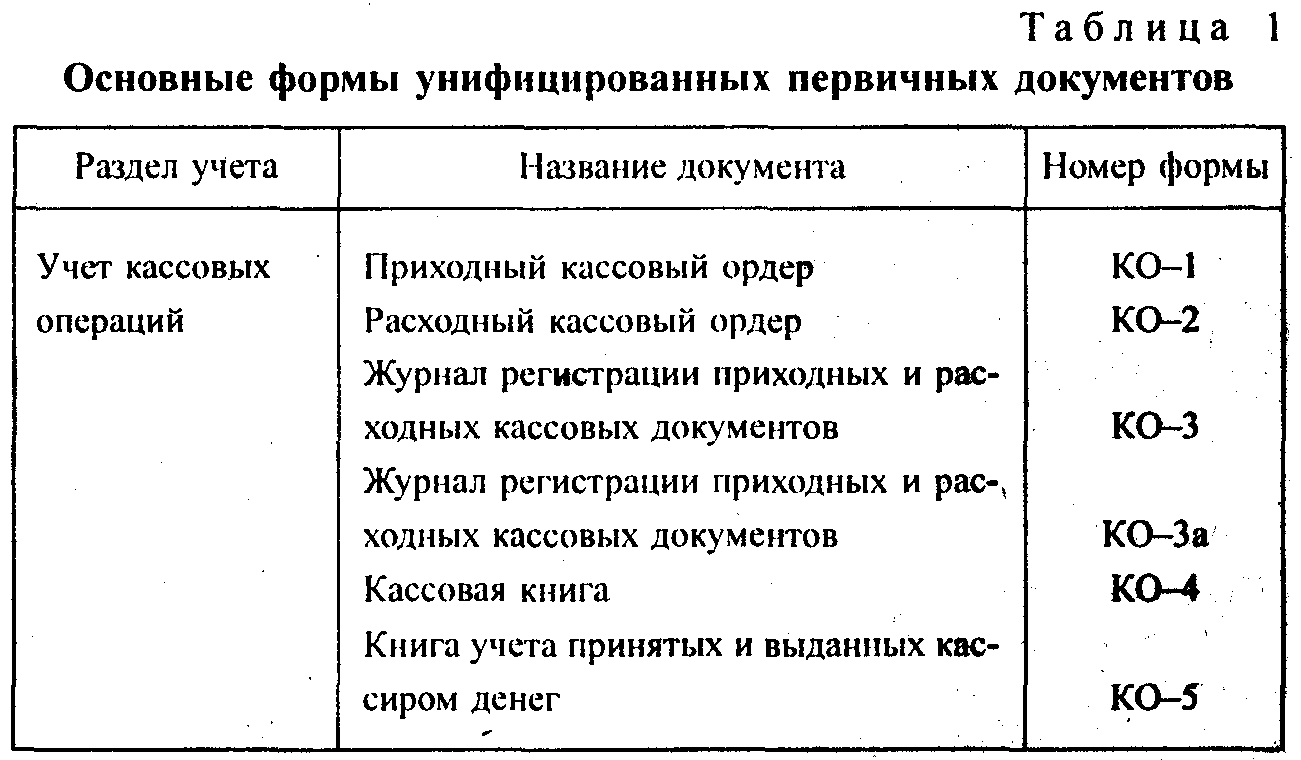

- Кассовые документы, к которым принадлежат приходные и расходные кассовые ордера, а кроме того, кассовая книга. В них содержатся сведения относительно финансовых, проведенных в рамках реализации, разнообразных сделках.

С 2024 года инвентаризацию и документооборот организуем по новым правилам

Минюст зарегистрировал изменения в федеральный стандарт «Учетная политика, оценочные значения и ошибки» (Приказ N 144н). Изменения, можно сказать, долгожданные — они создавались в паре с поправками в стандарт «Концептуальные основы…», оба документа были подготовлены одновременно, но обновления к «Концептуальным основам…» (Приказ N 143н) прошли регистрацию еще два месяца назад, а вот «напарника» пришлось подождать.

Минфин не случайно задумал параллельную корректировку двух названных стандартов. Дело в том, что в стандарт «Концептуальные основы…» включили положения, обязывающие субъект учета — орган власти или учреждение — в рамках своей учетной политики определять правила документооборота (в том числе при централизации) и правила проведения инвентаризации, учитывая общие требования. А эти самые базовые требования закрепили в стандарте «Учетная политика…» — в виде двух приложений:

1. Основные требования по организации инвентаризации активов и обязательств, осуществляемой в целях обеспечения достоверности данных бухгалтерского учета и отчетности. То есть теперь у организаций бюджетной сферы есть свои стандартизированные правила проведения инвентаризации. Общими требованиями к инвентаризации устанавливаются:

— порядок создания и работы инвентаризационной комиссии;

— организация проведения инвентаризации: объекты инвентаризации, способы и методы проведения инвентаризационных мероприятий;

— оформление итогов проведения инвентаризации;

— обязательные случаи проведения инвентаризации.

Важно: обязанность по определению порядка проведения инвентаризации сохраняется и за учреждениями, передавшими полномочия по ведению учета централизованной бухгалтерии. 2. Основные требования к графику документооборота и правилам документооборота устанавливают:

2. Основные требования к графику документооборота и правилам документооборота устанавливают:

— порядок формирования и утверждения графика документооборота, включая подробный перечень обязательных сведений по каждому документу, включенному в график;

— правила и способы формирования и подписания первичных учетных документов;

— перечень обязательных условий формирования, передачи / представления первичного учетного документа и его принятия к учету;

— порядок взаимодействия структурных подразделений органа / учреждения (субъекта учета и ЦБ) при документообороте и ответственность должностных лиц;

— особенности формирования регистров бухгалтерского учета.

Важно: стандарт «Учетная политика…» теперь закрепляет ответственность руководителя субъекта учета — органа власти или учреждения — за организацию ведения бухгалтерского учета и хранения документов бухгалтерского учета. Обновленные положения Стандарта «Учетная политика, оценочные значения и ошибки» применяются при организации учетной политики начиная с 2024 года по мере организационной и технологической готовности учреждений, но не позднее 1 июля 2024 года

Это значит, что к указанной дате положения вашей учетной политики — 2024, касающиеся инвентаризации и документооборота, должны соответствовать стандартным требованиям

Обновленные положения Стандарта «Учетная политика, оценочные значения и ошибки» применяются при организации учетной политики начиная с 2024 года по мере организационной и технологической готовности учреждений, но не позднее 1 июля 2024 года. Это значит, что к указанной дате положения вашей учетной политики — 2024, касающиеся инвентаризации и документооборота, должны соответствовать стандартным требованиям.

Документ:

Алгоритм перехода на ЭДО с 2023 года

Шаг 1: Анализ и планирование

Первым шагом является анализ текущего документооборота организации. Необходимо определить количество и виды документов, которые регулярно формируются и обрабатываются. Также следует оценить возможность использования существующих систем и инфраструктуры для внедрения ЭДО. После проведения анализа необходимо разработать план перехода на ЭДО, определить бюджет и установить время внедрения.

Шаг 2: Выбор поставщика ЭДО

На этом этапе следует провести сравнительный анализ различных поставщиков ЭДО. Критериями выбора могут служить: удобство использования, функциональность, цена, поддержка пользователей, надежность системы и т.д. После выбора поставщика необходимо заключить договор и обеспечить подготовку к внедрению.

Шаг 3: Подготовка к внедрению

На этом этапе необходимо обеспечить подготовку сотрудников организации к работе с ЭДО. Следует провести тренинги и обучение персонала, а также привлечь специалистов по вопросам информационной безопасности для контроля внедрения и обеспечения защиты персональных данных.

Шаг 4: Тестирование системы ЭДО

Перед внедрением системы ЭДО необходимо провести тестирование, чтобы убедиться в правильности настройки и совместимости системы с требованиями организации. Тестирование позволит выявить и исправить возможные ошибки и проблемы до начала полноценной работы.

Шаг 5: Переход на ЭДО

После успешного завершения всех предыдущих этапов необходимо осуществить переход на использование системы ЭДО. Первоначально следует перевести на ЭДО наиболее узкоспециализированные виды документов, а затем постепенно перенести остальные. Переход должен быть пошаговым и планомерным, чтобы избежать проблем и снизить риски для организации.

Шаг 6: Поддержка и сопровождение

После успешного внедрения ЭДО необходимо обеспечить поддержку и сопровождение системы. Следует создать процедуру обратной связи для пользователей, чтобы оперативно устранять возникающие проблемы и вносить необходимые изменения в систему

Также важно регулярно обновлять и модернизировать систему для обеспечения ее дальнейшей эффективной работы

Классификация документов

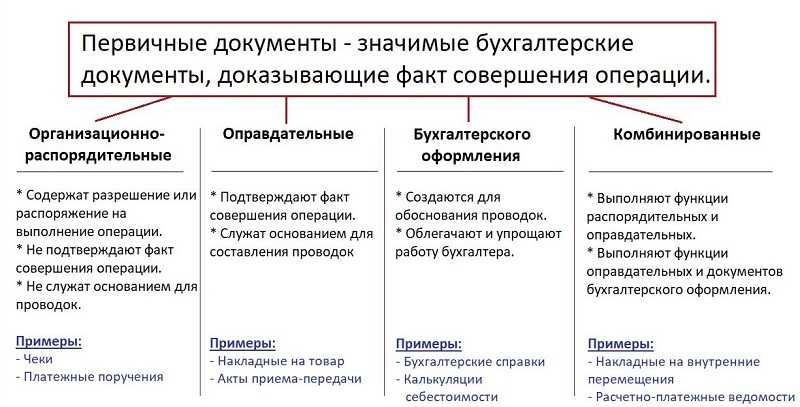

Для отражения хозяйственных операций используется большое количество разнообразных документов. Для правильного применения документов их принято группировать, т.е. составлять сводные учетные документы, которые классифицируются по однородным признакам: по назначению, порядку составления, способу отражения операций, месту составления, порядку заполнения.

По назначению документы делятся на распорядительные, исполнительные (оправдательные), бухгалтерского оформления, комбинированные.

Распорядительные документы содержат приказ (распоряжение) на совершение хозяйственной операции. Однако они не подтверждают факта ее осуществления, а потому основанием для учетных записей не являются. Например, приказы, платежное поручение банку на перечисление налогов и т.д.

Оправдательные документы подтверждают факт совершения хозяйственной операции и служат основанием в бухгалтерском учете для отражения хозяйственных операций. Например, счета, подтверждающие произведенные расходы, акты приема-передачи основных средств и т.д.

Документы бухгалтерского оформления составляются работниками бухгалтерии в случаях, когда для записи хозяйственной операции других документов нет, или с целью подготовки распорядительных и оправдательных документов для отражения в бухгалтерском учете. Например, накопительные ведомости, калькуляции фактической себестоимости продукции, разные виды справок и расчетов, составленных бухгалтерией, и т.д.

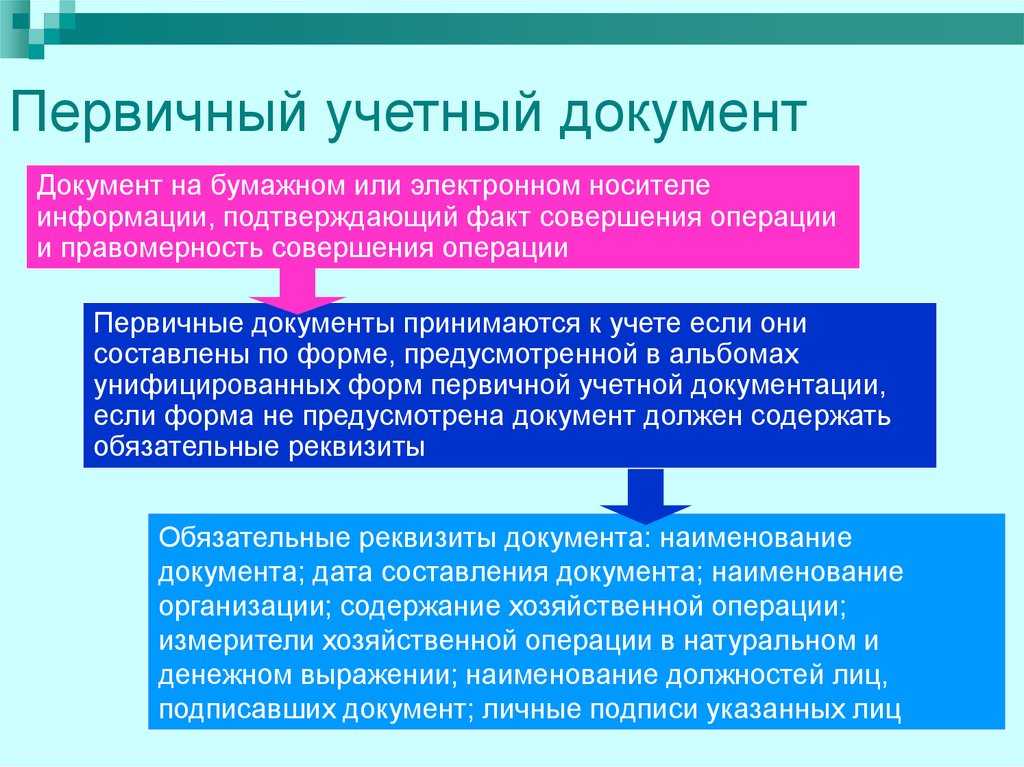

По порядку составления документы бывают первичными и сводными.

Первичные документы составляются на каждую отдельную операцию в момент ее совершения. Например, приходный кассовый ордер, расходный кассовый ордер, платежные требования, акты на списание основных средств и т.д.

Сводные документы оформляются на основе ранее составленных первичных документов. Их применение облегчает контроль однородных операций. Они могут быть исполнительными, бухгалтерского оформления и комбинированными. Например, авансовые и кассовые отчеты, группировочные и накопительные ведомости. В частности, авансовый отчет, являясь комбинированным, выполняет функции документа оправдательного и бухгалтерского оформления. В нем дается полная характеристика расчетов с подотчетными лицами: остаток или перерасход предыдущего аванса, размер данного аванса, израсходованная сумма, остаток и дата его внесения в кассу или перерасход и дата его возмещения предприятием. Кроме того, в авансовом отчете предусмотрено описание производственных расходов по счетам после проверки и утверждения отчета. На оборотной стороне отчета дается перечень отдельных расходов и их оправдательных документов.

По способу отражения операций документы подразделяются на разовые и накопительные.

Разовые документы применяются лишь однажды для отражения отдельной операции или нескольких одновременно совершаемых операций. После оформления разовый документ поступает в бухгалтерию и служит основой для отражения в бухгалтерском учете. Например, приходные и расходные кассовые ордера, расчетно-платежные ведомости и т.д.

Накопительные документы составляются в течение определенного периода (неделя, декада, месяц) для отражения однородных повторяющихся операций, которые записываются в них по мере совершения. В конце периода подсчитываются итоги по показателям, используемым для учетных записей. Следует отметить, что накопительные документы отличаются от сводных тем, что сводный документ составляется на основании первичных документов, является их сводкой, а накопительный представляет собой первичный документ, составленный постепенно, путем накапливания операций. К накопительным документам относятся лимитно-заборные карты, двухнедельные или месячные наряды и т.д.

По месту составления документы бывают внутренними и внешними.

Внутренние документы составляются на предприятии для отражения внутренних операций. Например, кассовые приходные и расходные ордера, накладные, акты, расчетно-платежные ведомости и т.д.

Внешние документы заполняются вне пределов данного предприятия, поступают в оформленном виде. Например, счета-фактуры, выписки банка, товарные накладные и др.

По порядку заполнения документы можно классифицировать на составленные вручную и при помощи вычислительной техники. Некоторые документы заполняются только вручную, например, денежные чеки

Документы, составленные с помощью вычислитель ной техники, автоматически регистрируют информацию о произведенных операциях в момент их совершения.

Штраф за неиспользование ЭДО

Согласно изменениям, внесенным в приказ Минфина России от 29 апреля 2021 г. №61н, предприятиям и организациям будет установлен штраф за неиспользование электронного документооборота (ЭДО) с 1 января 2024 года. Необходимость перехода на ЭДО вызвана стремлением государства к повышению эффективности и прозрачности бухгалтерии, сокращению затрат и увеличению оперативности взаимодействия с контрагентами.

Какие предприятия подпадают под обязательное использование ЭДО?

- Юридические лица, использующие автоматизированные системы учета, ведения налогового и/или бухгалтерского учета.

- Индивидуальные предприниматели, ведущие налоговый учет в электронной форме.

- Организации, осуществляющие деятельность в сфере государственных закупок.

Какие документы должны передаваться в формате ЭДО?

Согласно изменениям в приказе, следующие документы должны быть переданы через электронный документооборот:

- Счета-фактуры и корректировочные счета-фактуры.

- Акты выполненных работ или услуг.

- Прочие счета и документы, связанные с расчетами поставщиков и покупателей.

Какой размер штрафа за неиспользование ЭДО?

Начиная с 1 января 2024 года, предприятиям и организациям, подпадающим под обязательное использование ЭДО, будет установлен штраф в размере до 50 000 рублей за каждый факт нарушения. При этом размер штрафа может быть увеличен в два раза, в случае повторных нарушений в течение одного календарного года.

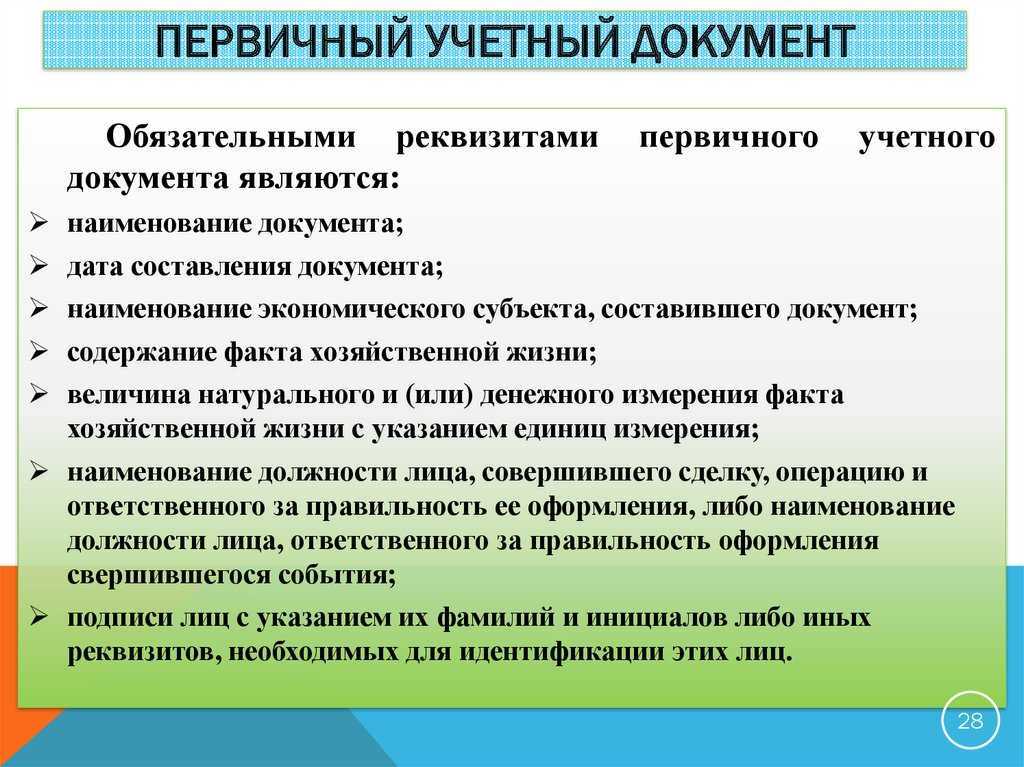

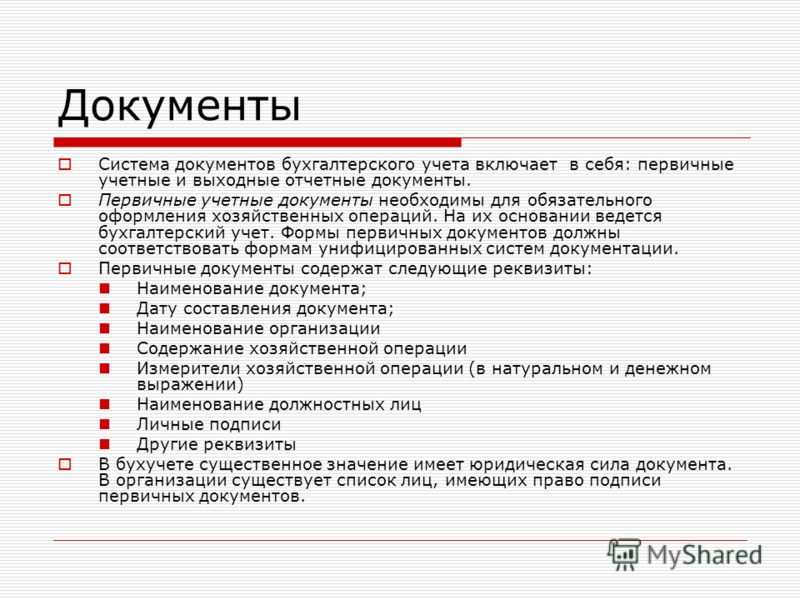

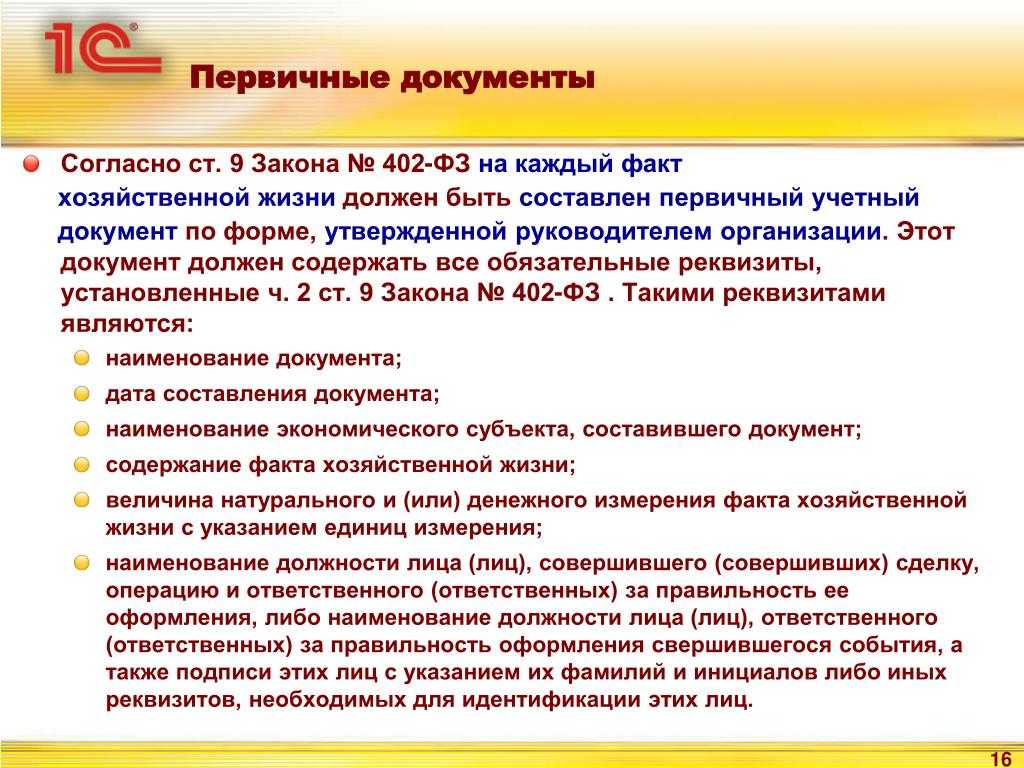

Требования к заполнению первичной документации в бухгалтерии

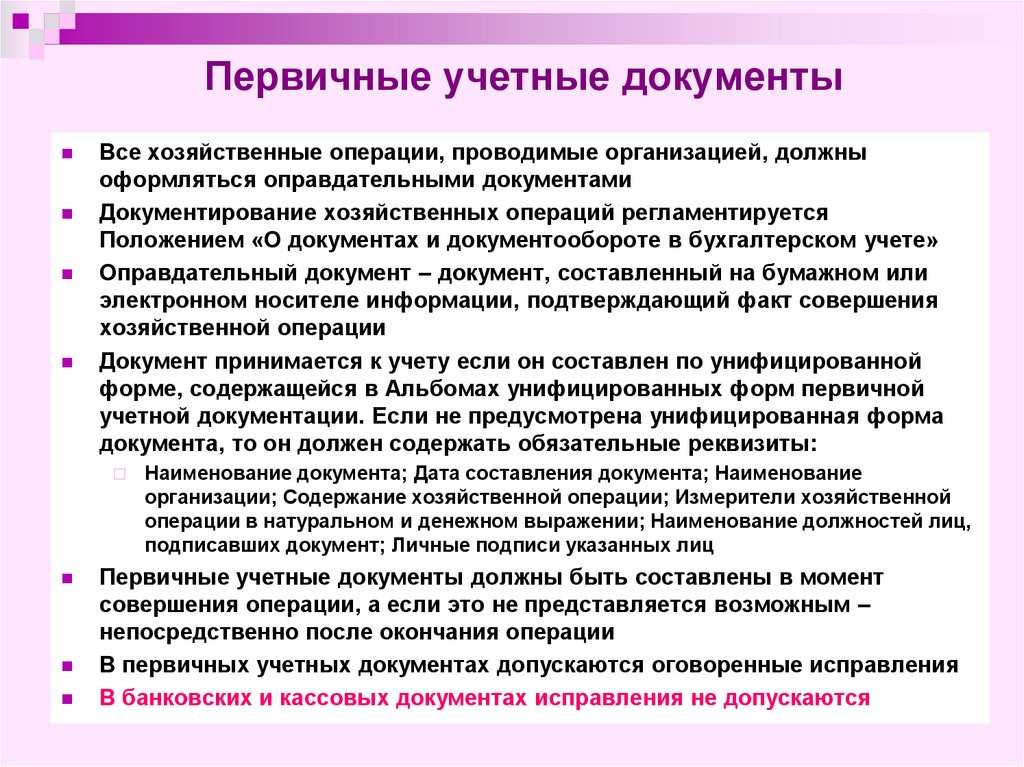

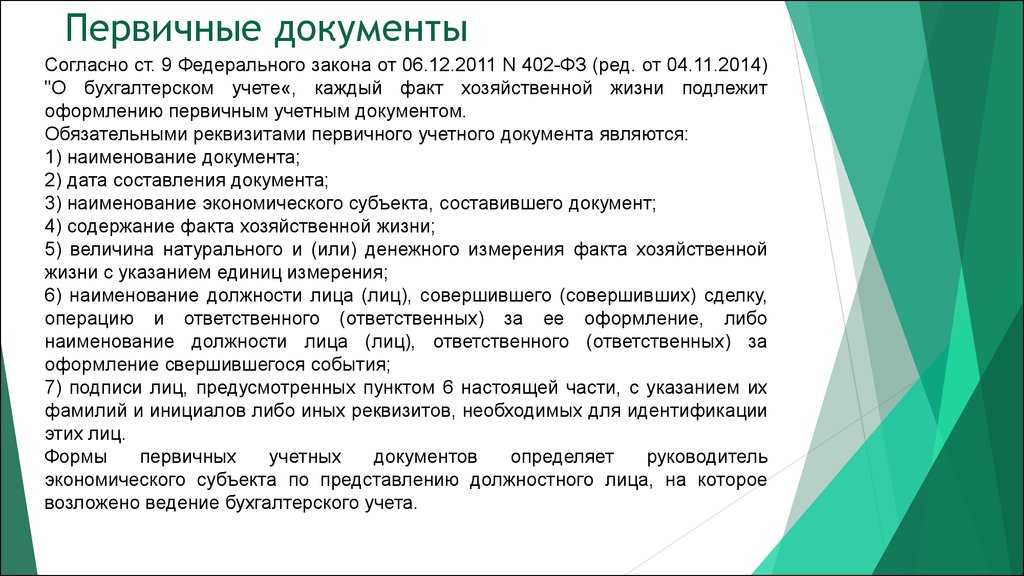

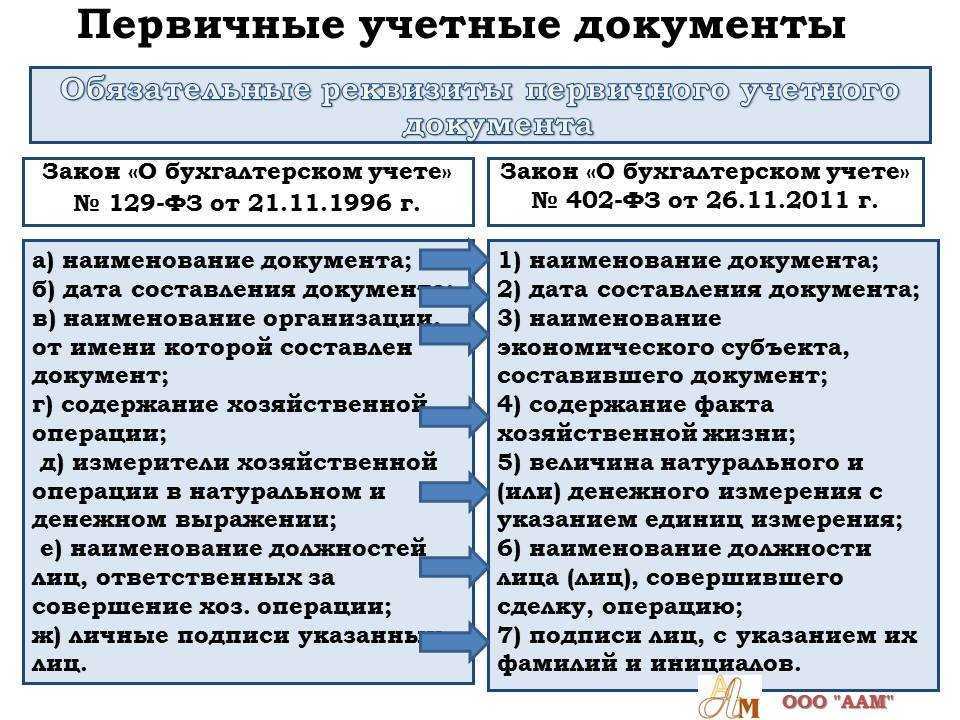

При заполнении любого документа требуется указывать информацию – реквизиты:

- название документа

- дата заполнения документа

- наименование предприятия (поставщика, подрядчика, покупателя)

- № расчетного счета, реквизиты банка (при необходимости)

- наименование хозяйственной операции, выраженной в количественном составе и денежной стоимости

- указание ф.и.о. должностных лиц, имеющих право оформлять и подписывать документ

- личная подпись каждого ответственного лица

- оттиск печати или штампа

Образец первичной бухгалтерской документации – авансового отчета.

Виды первичных документов

- Кассовые ордера – подтверждают движение денег в кассе предприятия.

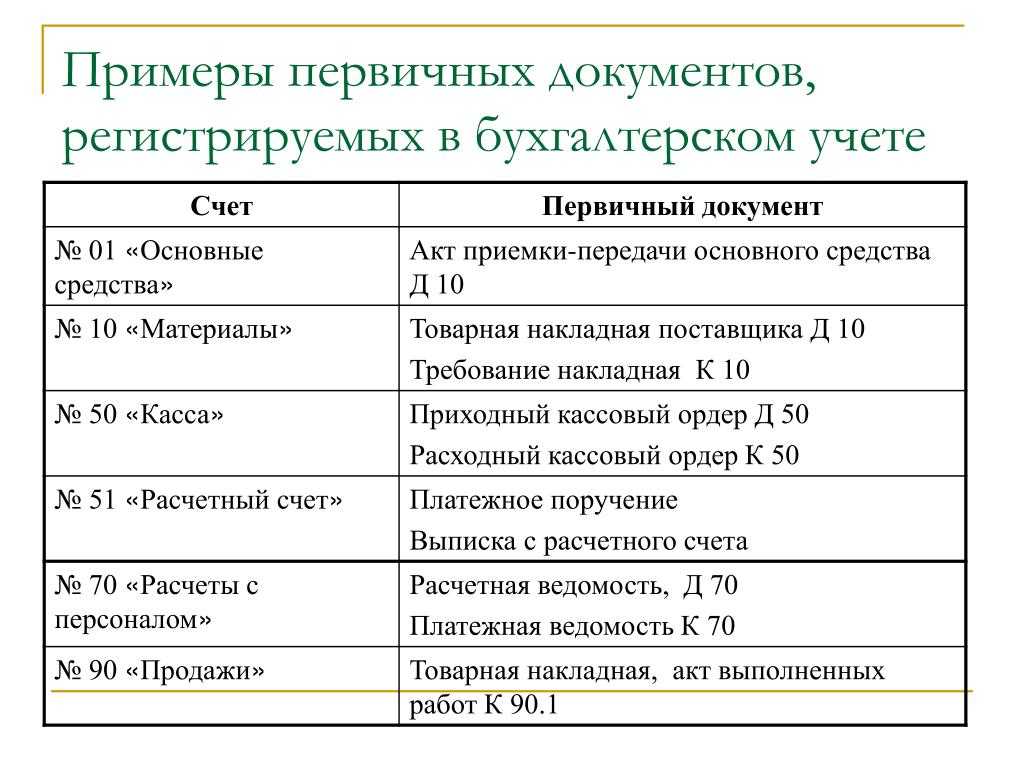

- Банковская выписка – свидетельствует о движении денег на расчетном счете предприятия.

- Квитанции – подтверждают оплату услуг и налогов, покупку товара за наличный расчет.

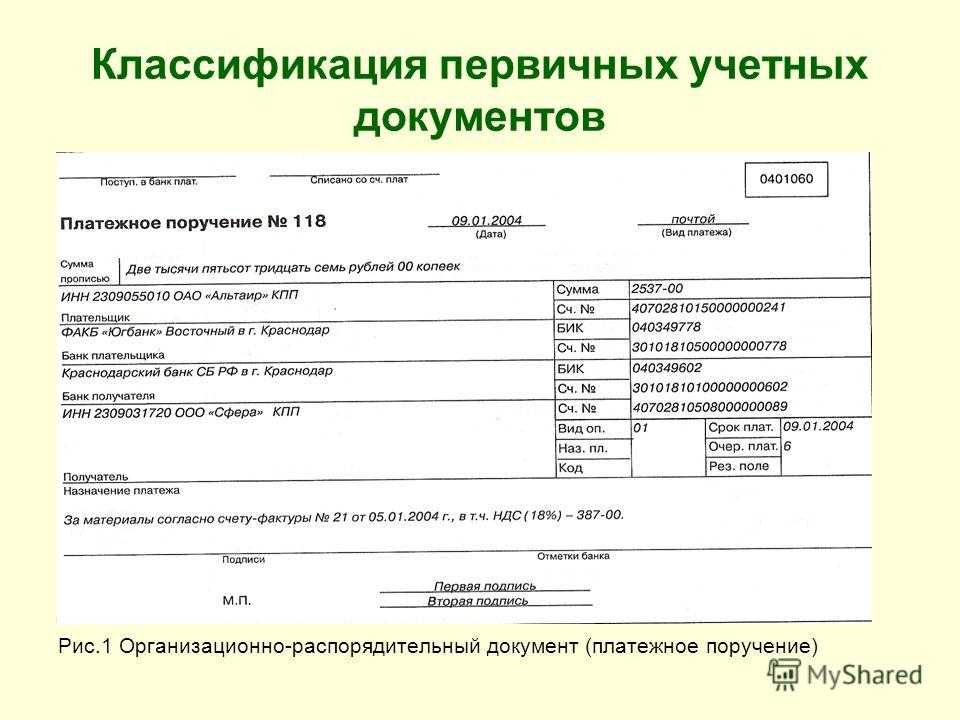

- Платежное поручение – подтверждает оплату поставщикам и подрядчикам по безналичному расчету.

- Авансовый отчет – оформляется при выдаче в подотчет наличных денег.

При заполнении отчета к нему прикладываются другие первичные документы: квитанции на оплату проживания в гостинице (для командировочных), проездные билеты, товарные чеки на приобретение малоценных быстро изнашиваемых предметов, канцтоваров

- Товарный чек – подтверждает покупку товаров и оплату услуг. Должен соответствовать требованиям: чек должен быть выдан через электронный контрольно-кассовый аппарат, зарегистрированный в налоговой инспекции и иметь фискальный номер.

- Накладная – подтверждает отпуск товара. Указывается наименование товара, количество, цена и сумма. В бланке одной товарной накладной допускается несколько наименований товаров.

- Товарно-транспортная накладная – дает разрешение на перевозку и доставку товаров и грузов. Кроме наименования товаров, их количества, цены и суммы, в накладной указывается марка и номер автомобиля, фамилия водителя, маршрут доставки товара.

- Счет – документ с указанием банковских реквизитов поставщика или подрядчика, перечень товаров или услуг, и сумма оплаты.

Является разовым документом, соответствующим одной определенной хозяйственной операции. К счету прикладывают первичные документы: смету на выполнение работ, договор подряда, калькуляцию затрат, накладную на товар.

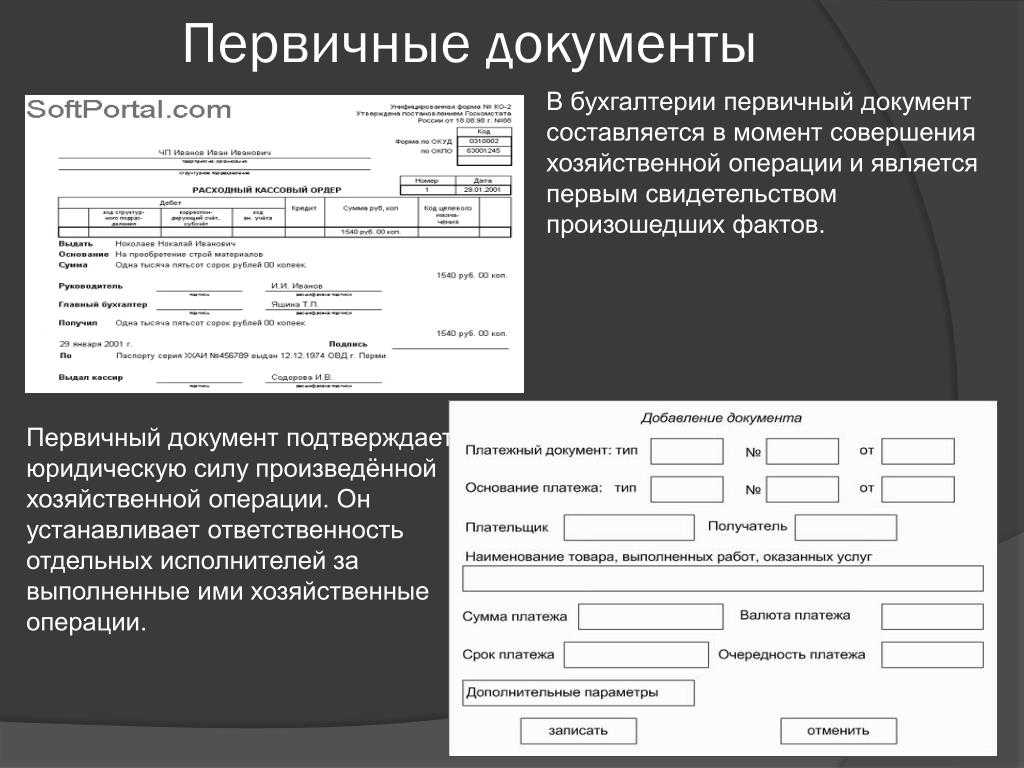

Образец первичного документа – кассового ордера.

- Табель учета рабочего времени – фиксирует отработанные часы каждым сотрудником в течение месяца

- Расчетная ведомость – ведомость начисления заработной платы.

- Платежная ведомость – ведомость выдачи заработной платы.

- Расчетно-платежная ведомость – объединяет в 1 документе начисление и выдачу заработной платы, составляется на основании Табеля учета рабочего времени.

Но каждое предприятие имеет право разработать и применять свою документацию в соответствии со спецификой деятельности.

В списке типовых первичных документов указаны основные виды документов, которые применяются практически на всех предприятиях. Видов первичных документов много, к ним относятся различные карточки учета основных средств, оборудования и мбп, калькуляционные карточки и сметы, без которых общий учет просто невозможен.

Личные листки по учету кадров, анкеты и личные дела, также относятся к первичным кадровым документам.

Сроки хранения документов ООО

С 18 февраля 2020 года действует приказ Росархива (от 20.12.2019 N 236), который пришел на смену предыдущему документу – Приказу Минкульта РФ от 25 августа 2010 г. N 558. Новый приказ частично изменил сроки хранения документов организации, в том числе, коммерческой. Часть сроков приводим в таблице, но для полного изучения вопроса рекомендуем обращаться к первоисточнику.

| Документы | Срок хранения |

|---|---|

| Регистрационные документы, лицензии и сертификаты соответствия, бухгалтерская годовая отчетность, годовые расчетные ведомости в ФСС, инвентаризационные описи ликвидационных комиссий | Постоянно |

| Трудовые договоры, личные дела и карточки работников, книги, журналы, карточки кадрового учета, | 75 лет |

| Договоры ГПХ и акты о выполнении работ, оказании услуг физическими лицами, расчеты по страховым взносам, сведения о трудовой деятельности и трудовом стаже работника | 50 лет |

| Регистры бухгалтерского учета, главная книга, рабочий план счетов, учетная политика, аудиторские заключения по бухгалтерской отчетности, первичные документы, налоговые декларации, счета-фактуры, договоры, соглашения, контракты (за исключением некоторых) | 5 лет |

| Книги покупок и продаж, таможенные декларации, БСО, документы об уплате акциза | 4 года |

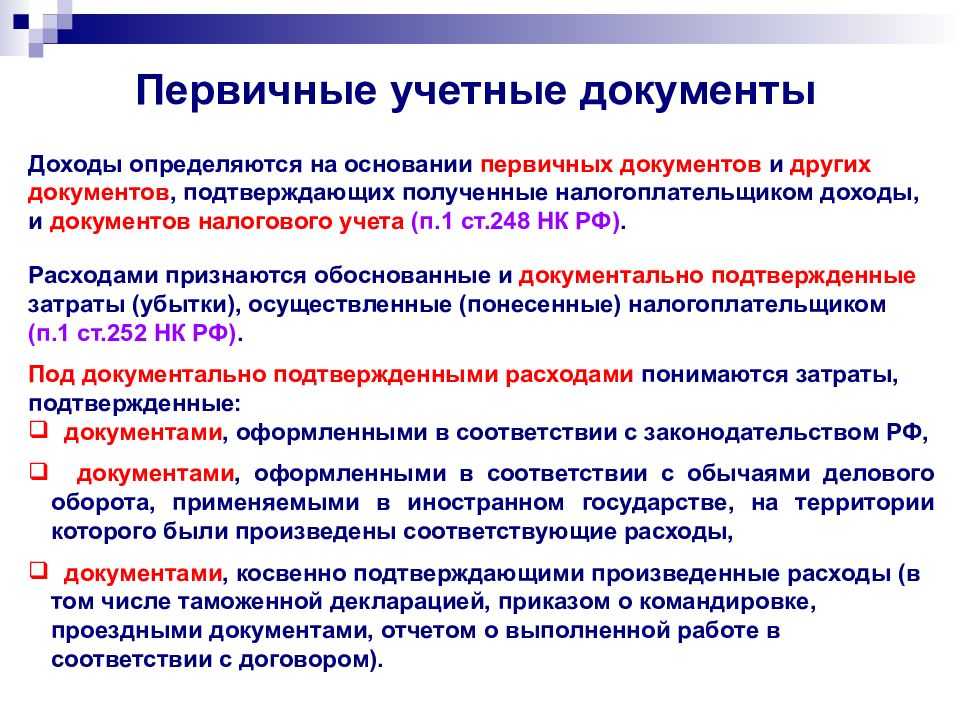

Дата признания расходов на услуги для целей налогового учета

Налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ). В целях налогообложения учитываются экономически обоснованные и документально подтвержденные расходы. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации (п. 1 ст. 252 НК РФ).

Расходы, принимаемые для целей налогообложения прибыли при применении метода начисления, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты, если иное не предусмотрено п. 1.1 ст. 272 НК РФ, и определяются с учетом положений ст. ст. 318 — 320 НК РФ (п. 1 ст. 272 НК РФ).

При этом датой осуществления материальных расходов в виде работ (услуг) производственного характера считается дата подписания налогоплательщиком, применяющим метод начисления, акта приемки-передачи услуг (работ) (абз. 3 п. 2 ст. 272 НК РФ).

Датой осуществления расходов на оплату сторонним организациям за выполненные работы (оказанные услуги) является дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода (пп. 3 п. 7 ст. 272 НК РФ).

Таким образом, по общему правилу расходы, произведенные налогоплательщиком, должны быть учтены в целях исчисления налога на прибыль в том отчетном (налоговом) периоде, к которому они относятся. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг. Отражение в составе налоговой базы понесенных расходов, документы о подтверждении которых не были получены до срока сдачи отчетности, производится путем представления уточненной декларации (Постановление Тринадцатого арбитражного апелляционного суда от 21.08.2014 по делу № А26-11408/2012).

Отнести расходы к периоду их выявления (получения документов от контрагентов) возможно только в том случае, если период возникновения понесенных расходов неизвестен, поскольку тогда налоговые обязательства подлежат корректировке в том отчетном периоде, в котором выявлены ошибки (искажения). Во всех других случаях расходы должны относиться к налоговым периодам, в которых допущено искажение в исчислении налоговой базы, и, соответственно, налоговые обязательства должны корректироваться путем представления уточненной декларации за предыдущие налоговые периоды (Постановление Президиума ВАС РФ от 09.09.2008 № 4894/08).

Затраты на приобретение услуг сторонних организаций следует учитывать в расходах для целей налогообложения прибыли исходя из установленных пп. 3 п. 7 ст. 272 НК РФ дат в зависимости от того, что произошло раньше (см., например, Письмо Минфина России от 28.06.2012 № 03-03-06/1/328).

Судебная практика придерживается позиции, что расходы на оплату услуг сторонних организаций учитываются на одну из дат, указанных в пп. 3 п. 7 ст. 272 НК РФ (Постановление Президиума ВАС РФ от 18.02.2014 № 12604/13).

Таким образом, в целях исчисления налога на прибыль расходы производственного характера должны быть учтены именно в налоговых периодах фактического потребления услуг; прочие расходы в виде затрат на оплату услуг, оказанных сторонними организациями, организация вправе учитывать или на дату расчетов в соответствии с условиями заключенных договоров, или на дату предъявления налогоплательщику документов, служащих основанием для произведения расчетов, или на последнее число отчетного или налогового периода. При этом налогоплательщик может выбрать любую из указанных дат независимо от того, какая из них наступила раньше. Однако в этом случае не исключены споры с налоговыми органами.

Если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28-го числа), то такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе (Письма Минфина России от 02.08.2019 № 03-07-11/58375, ФНС России от 25.03.2019 № СД-4-3/5272).