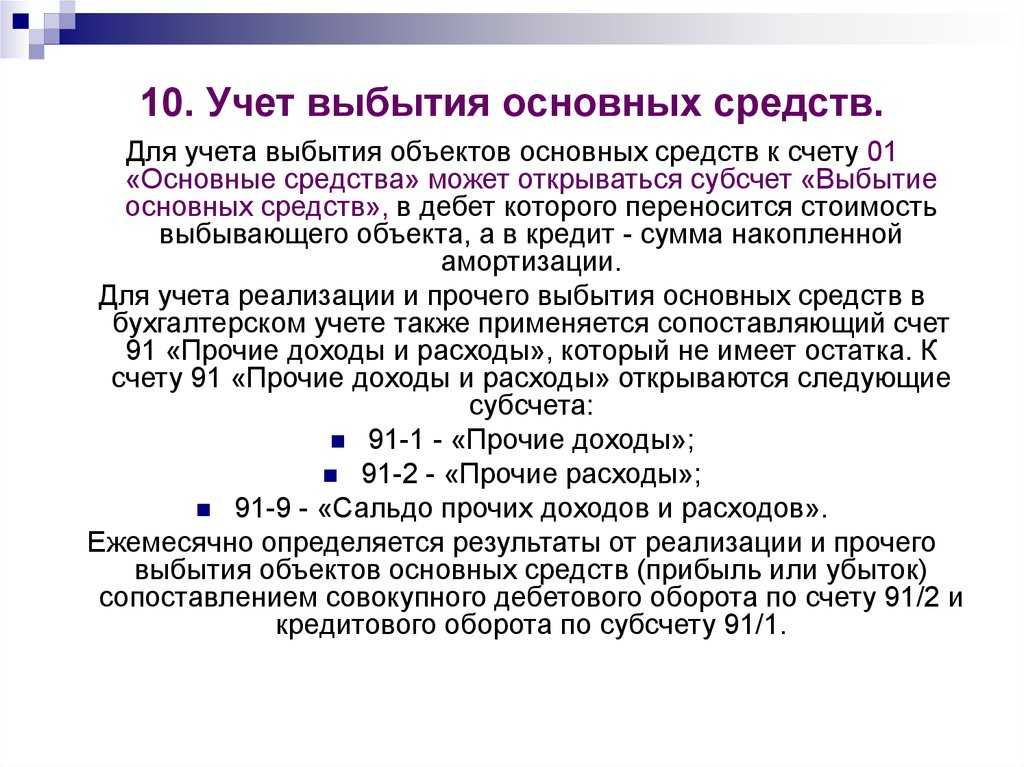

Что такое основное средство

Основное средство предприятия — это имущество, которое длительное время используется в производственной и управленческой деятельности. Но не путайте ОС с другим имуществом компании — материалами и инвентарем. Чтобы признать имущество основным средством, оно должно иметь следующие признаки:

Например, деревообрабатывающий станок за 1 млн рублей будет основным средством, если вы его используете, например, вырезаете шкатулки. А вот если вы купили станок, чтобы перепродать его, то это не ОС, а товар, который числится на счете 41.

Важно! Основное средство можно купить в лизинг. Но отразите вы его на 01 счете только при условии, что по договору лизинга оборудование числится на балансе лизингополучателя

Обычно же лизинговое имущество остается на балансе лизингодателя, поэтому у лизингополучателя на счете 01 не отражается. Арендованное имущество на счете 01 не учитывают.

Субсчета к бухгалтерскому счету 01

В зависимости от типа используемых активов, к счету 01 можно открыть до одиннадцати дополнительных субсчетов, позволяющих вести расширенную статистику по направлениям (см. таблицу).

| 01-1 | Производственные основные средства основной деятельности |

| 01-2 | Прочие производственные средства |

| 01-3 | Непроизводственные основные средства |

| 01-4 | Скот рабочий и продуктивный |

| 01-5 | Многолетние насаждения |

| 01-6 | Земельные участки и объекты природопользования |

| 01-7 | Объекты неинвентарного характера |

| 01-8 | Инвентарь и хозяйственные принадлежности |

| 01-9 | Основные средства, полученные по лизингу и в аренду |

| 01-10 | Прочие объекты основных средств |

| 01-11 | Выбытие основных средств |

Основные операции со счетом 01

В работе бухгалтера счет 01 используется довольно часто. В таблице мы собрали основные проводки, с которыми вы можете столкнуться.

| Дебет | Кредит | Суть операции |

| 01 | 08 | ОС принят к учету |

| 01 | 83 | Стоимость ОС выросла из-за переоценки |

| 83 | 01 | Стоимость ОС снизилась из-за переоценки |

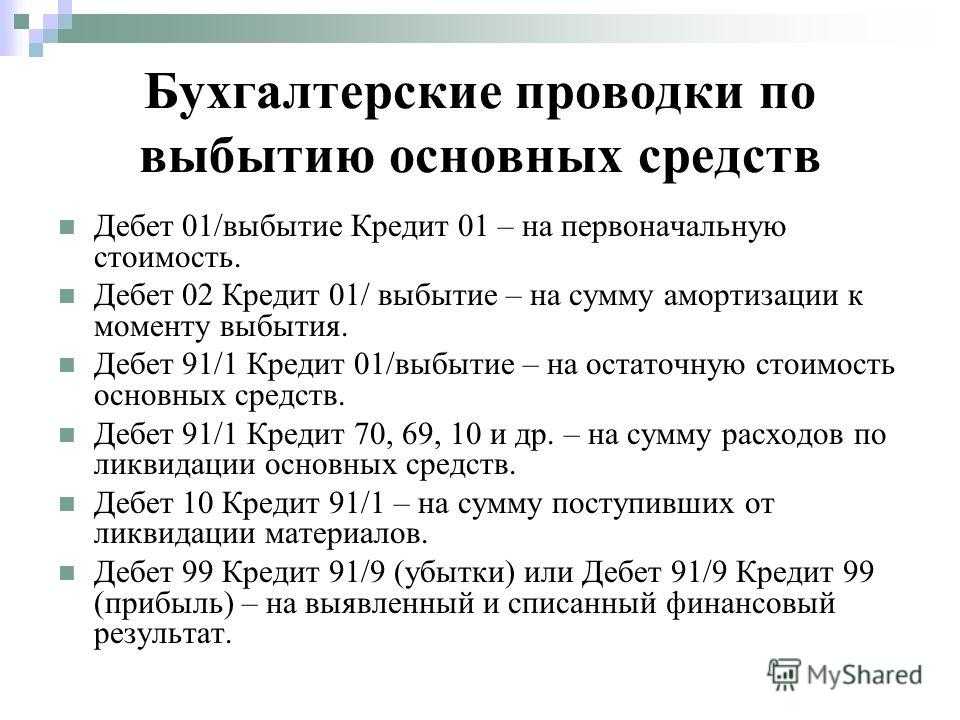

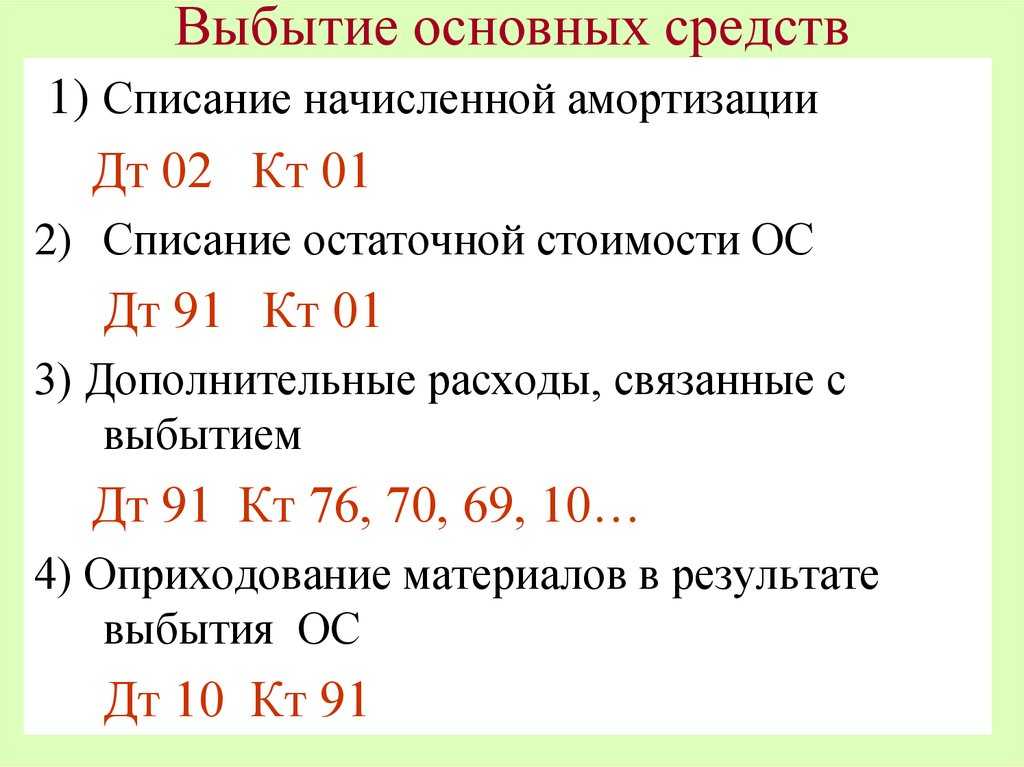

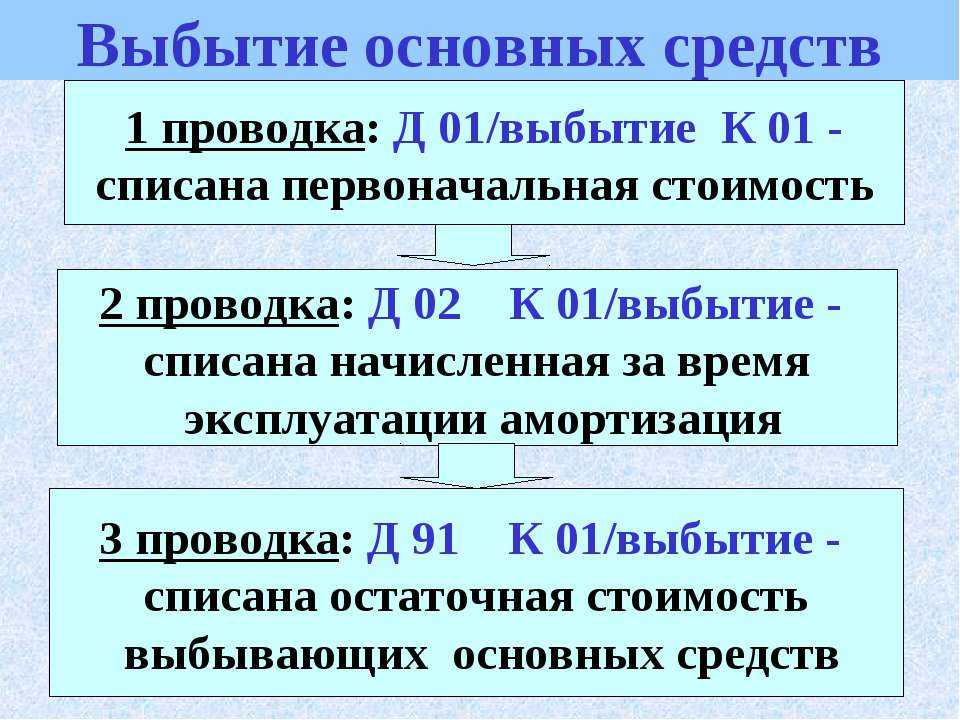

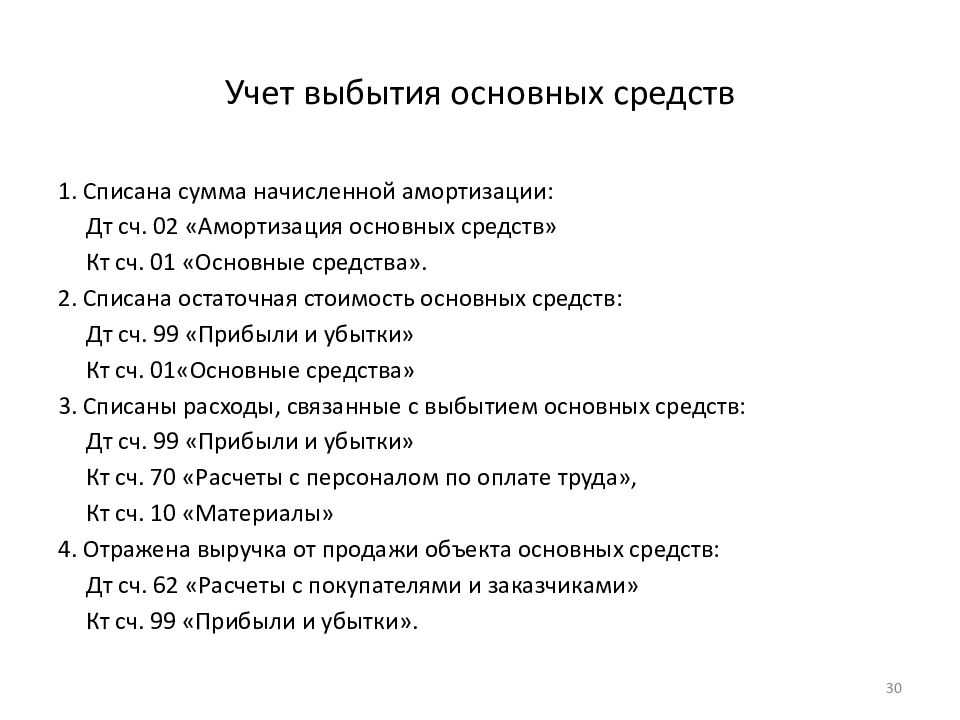

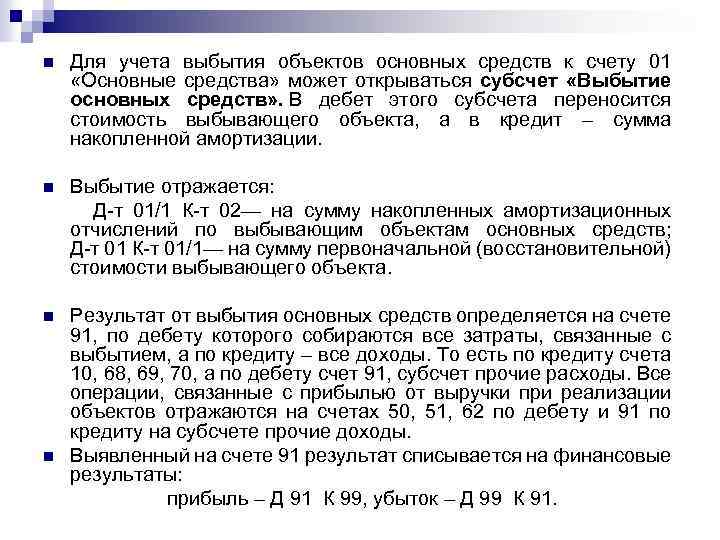

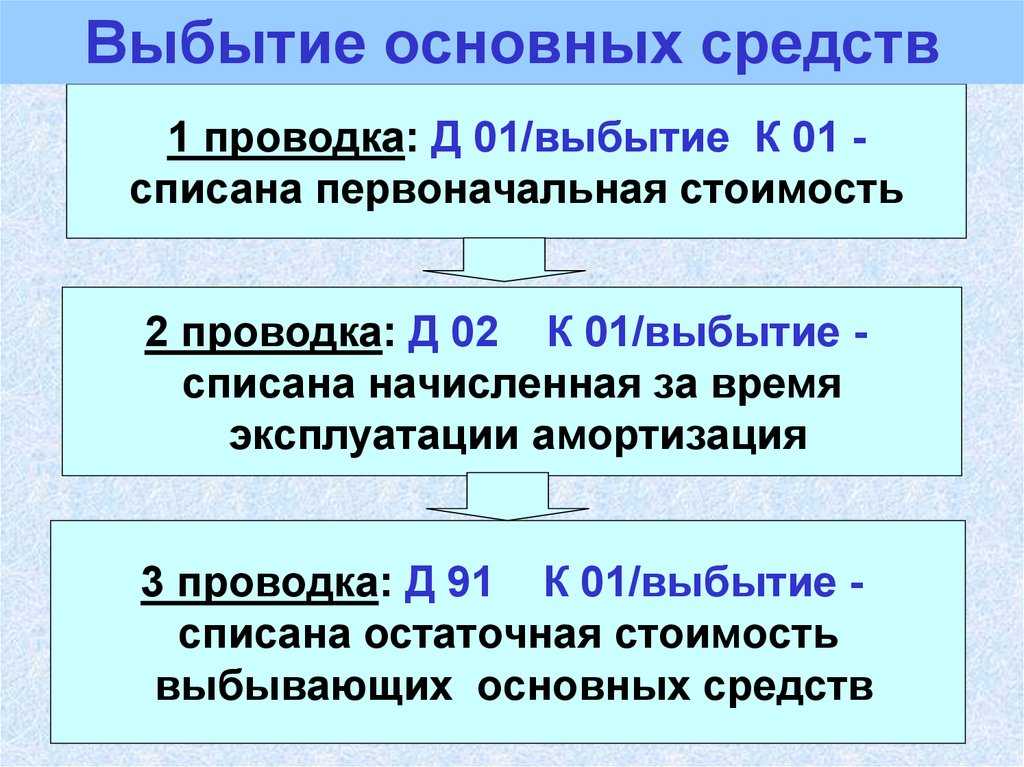

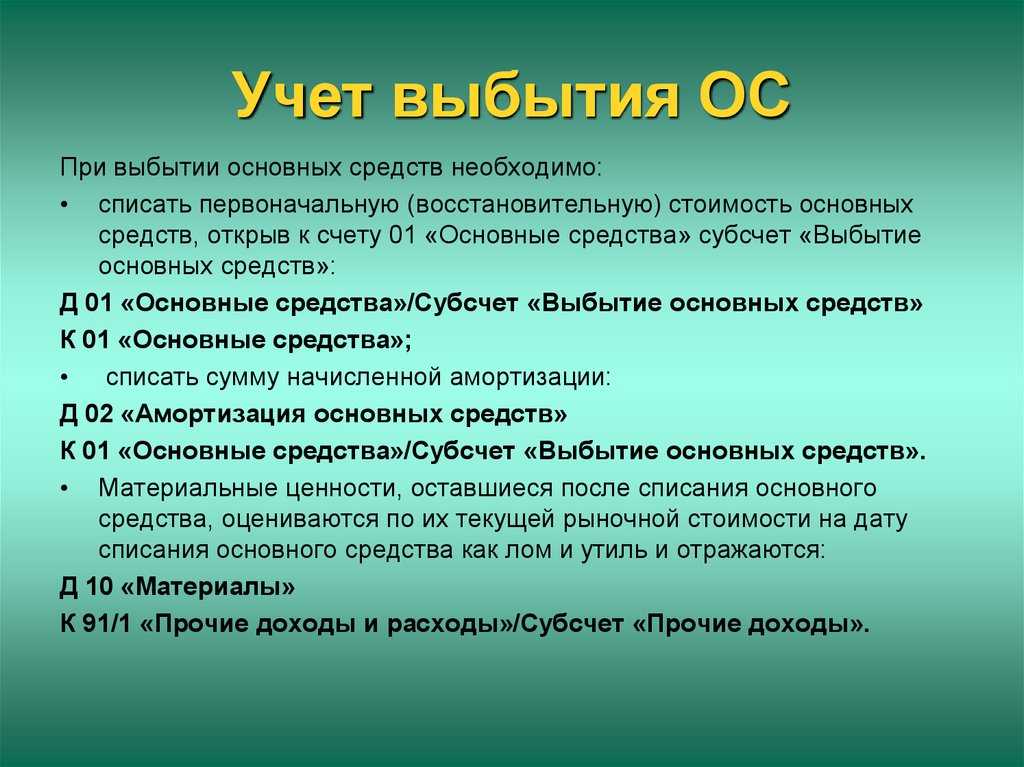

| 01.Выбытие ОС | 01 | Списана первоначальная стоимость выбывающего ОС |

| 02 | 01.Выбытие ОС | Списана амортизация выбывающего ОС |

| 91 | 01.Выбытие ОС | Остаточная стоимость выбывающего ОС отнесена на прочие расходы |

Рекомендуем облачный сервис Контур.Бухгалтерия. В нашем сервисе можно вести учет ОС в рамках подразделений, ответственных лиц, групп и так далее. Кроме бухгалтерского и налогового учета в системе есть зарплатный блок, отчетность через интернет и другие инструменты бухгалтера и руководителя. Новичкам мы дарим бесплатный пробный период на 14 дней.

Инструкция по списанию ОС

Существуют 6 последовательных шагов по процессу списания ОС:

- Для подтверждения процесса списания составляется специальный акт в 2-х экземплярах. Один передается в действующую бухгалтерию для дальнейшего учета, второй направляется лицу, заключившему официальный договор о материальной ответственности;

- При списании средств, не полностью амортизированных, официальный акт на их списание будет считаться основным документом, ведь остаточная стоимость имущества отражалась в роли налогооблагаемой прибыли предприятия;

- Бухгалтерский учет списания ОС, на которых есть определенная амортизация, предполагает использования следующих проводок: Дебет 01 субсчет «Выбытие основных средств — Кредит 01 «Основные средства», это необходимо для учета первоначальной стоимости списываемого объекта;

- Если проведенного списания остаются важные детали либо запчасти, которые смогут найти свое применение в дальнейшем в виде лома, то они относятся к прочим доходам. Они находят свое отражение в бухучете на основании текущей стоимости;

- Издержки и доходы от процесса списания ОС на счета, относящиеся к внереализационным доходам и расходам. Эти расходы, влияющие на налогооблагаемую прибыль. К ним относятся расходы, связанные с демонтажем, разборкой и вывоза устаревшего оборудования, а также с суммами амортизации, которые еще не были официально начислены. Все эти расходы должны быть документально подтверждены;

- В налогооблагаемую прибыль не входит цена материалов и оставшихся деталей, полученных в процессе разборки устаревшего оборудования.

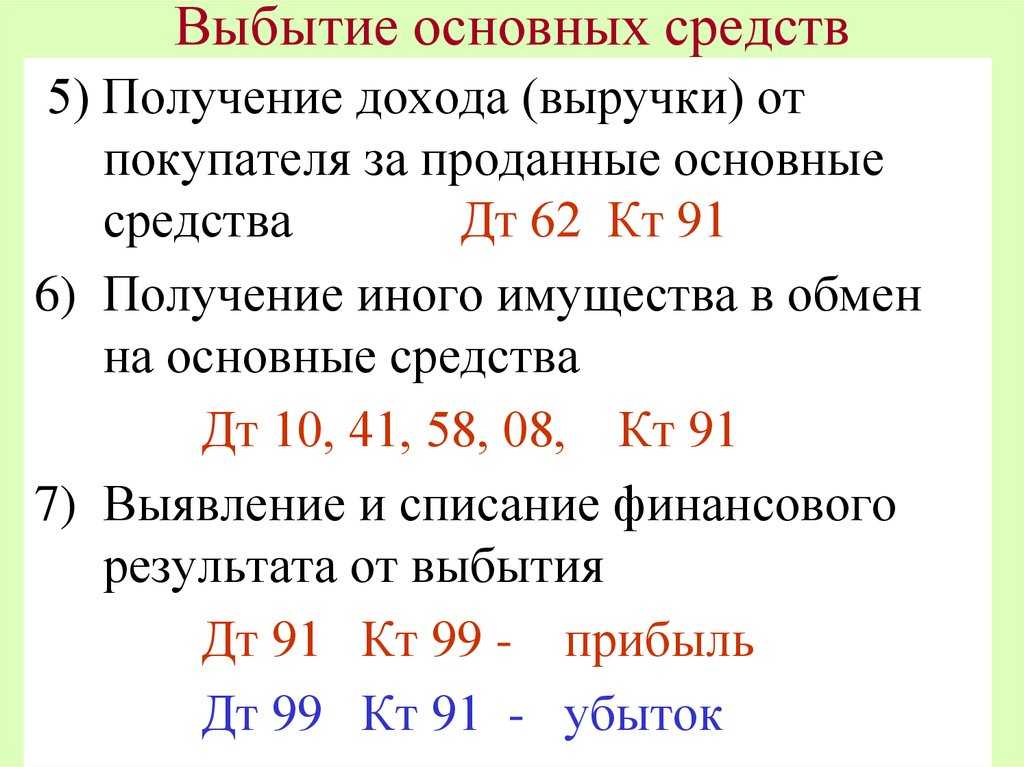

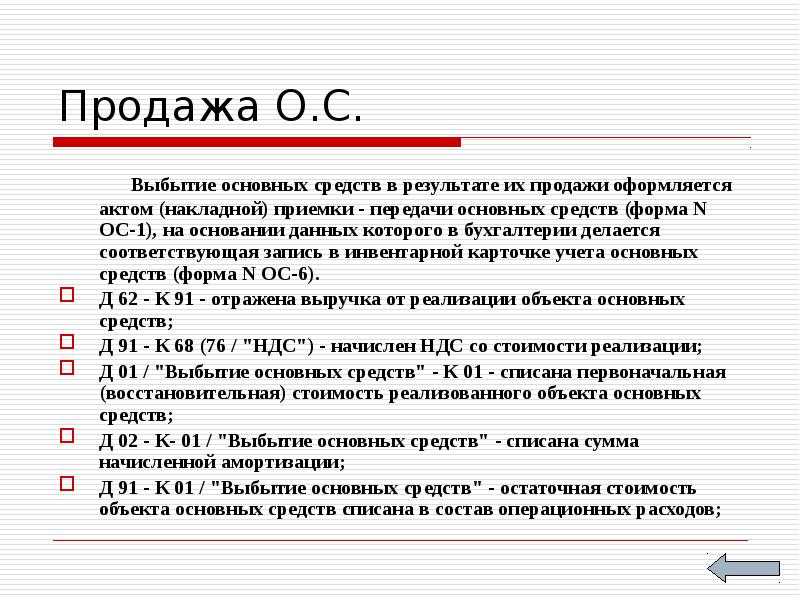

Выбытие основных средств (при продаже)

Продажа объекта ОС оформляется через счет 91 «Прочие доходы и расходы», по дебету сч.91 собираются все расходы, связанные с продажей, по кредиту — доходы в виде выручки. В качестве расходов может выступать остаточная стоимость ОС, транспортные расходы, расходы на демонтаж, НДС, рассчитанный с продажной стоимости.

По результатам реализации объекта ОС может быть посчитан финансовый результат (прибыль или убыток).

Проводки, которыми оформляют в бухгалтерском учете выбытие объекта ОС в результате продажи, рассмотрим на конкретном примере.

Пример продажи основного средства:

Основное средство стоимостью первоначальной 100 000 продаем другому предприятию за 50 000.

Открываем на счете 01 субсчет 2 «Выбытие ОС».

| Сумма | Дебет | Кредит | Название операции |

| 100 000 | 01/2 | 01/1 | Списана первоначальная стоимость ОС на субсчет «Выбытие ОС» |

| 20 000 | 02 | 01/2 | Списана начисленная амортизация по данному объекту |

Находим остаточную стоимость объекта, как разницу между стоимостью ОС и начисленной амортизации, в данном примере остаточная стоимость = 100 000 — 20 000 = 80 000.

| Сумма | Дебет | Кредит | Название операции |

| 80 000 | 91/2 | 01/2 | Списана остаточная стоимость ОС, предназначенного для продажи |

| 50 000 | 62 (76) | 91/1 | Начислена выручка от его продажи |

| 9000 | 91/2 | 68 | Начислен НДС по проданному ОС |

Если основное средство передается другому предприятию в качестве взноса в , то вместо счета 62 (76) используется счет 58 «Финансовые вложения», проводка Д58 К01.

При дарении объекта остаточная стоимость со счета 01 переносится в дебет счета 91 проводкой Д91/2 К01/2, также по кредиту сч.91.2 собираются все прочие расходы по безвозмездной передаче объекта, в том числе НДС, рассчитанный с рыночной стоимости на аналогичный объект. Дохода в данном случае не будет. Финансовый результат от безвозмездной передачи — это убыток, который списывается проводкой Д99 К91/9.

Основные нюансы списания основного средства

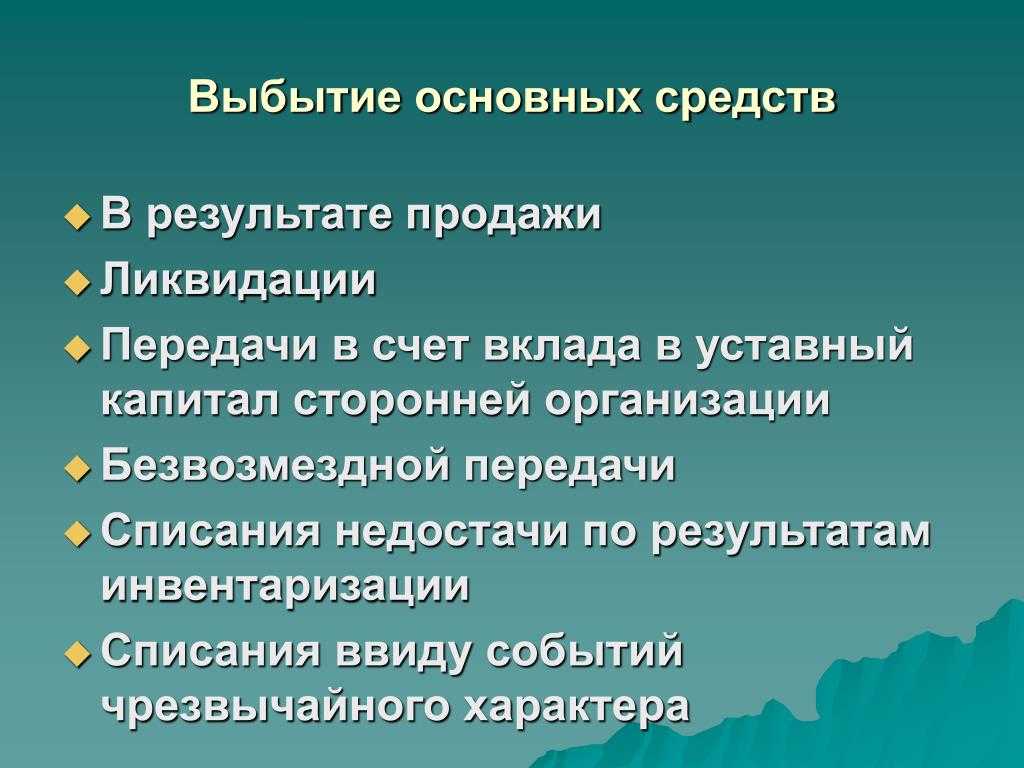

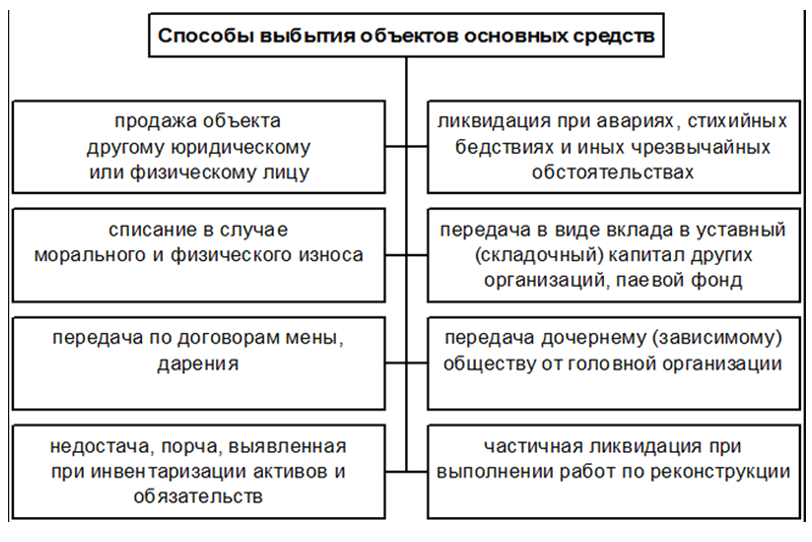

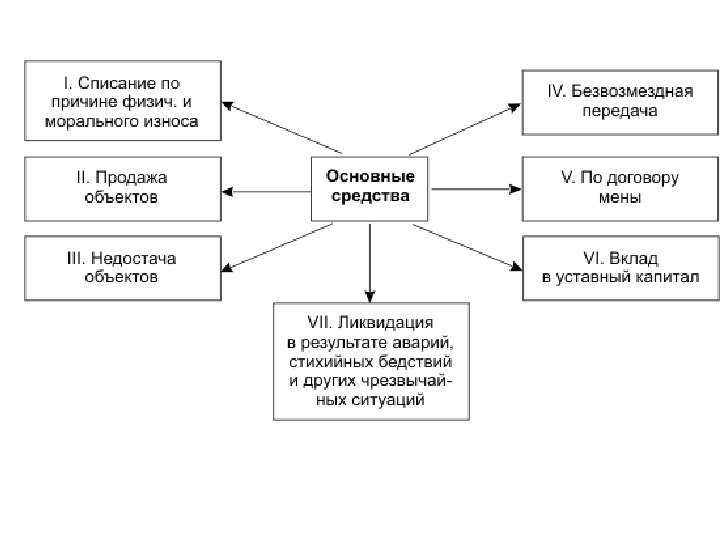

Кроме износа основного средства можно выделить и другие случаи его списания:

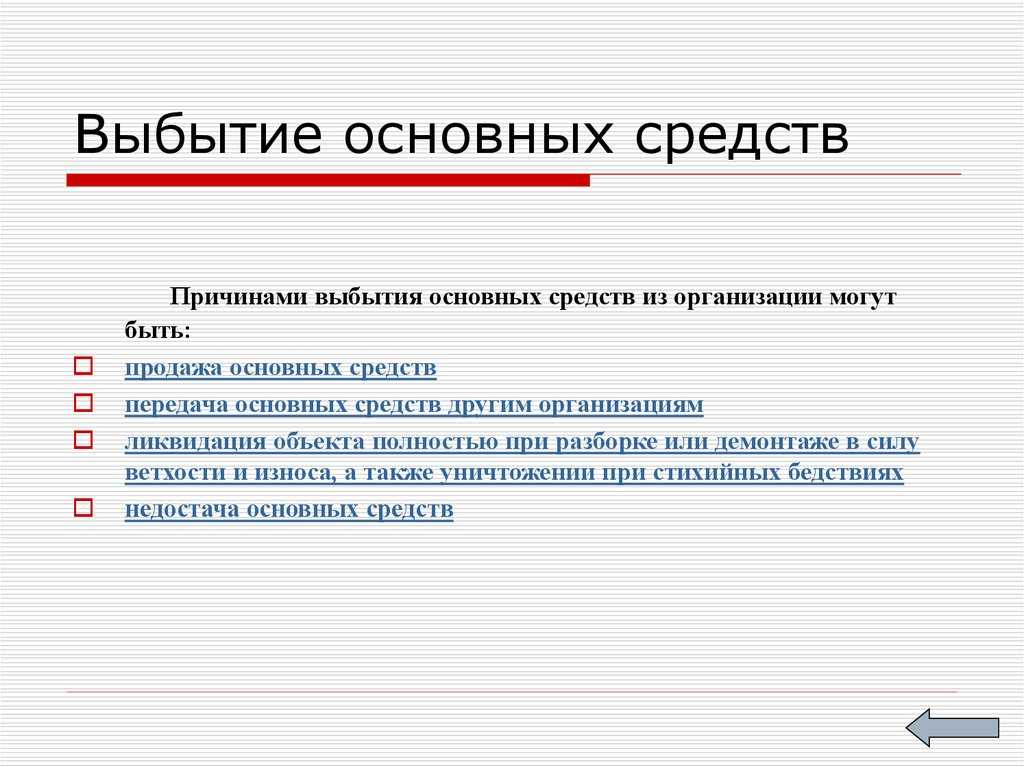

- Продажа другим организациям;

- Дарение, обмен;

- Кража или хищение;

- Взнос в уставной капитал;

- Ликвидация в силу чрезвычайных ситуаций:

- Приказ руководства, который закрепляет состав инвентаризационной комиссии.

- Акт списания ОС, где указываются причины этого действия.

Не является списанием основного средства когда его перемещают в рамках одного предприятия (между структурными подразделениями). Если основное средство временно не эксплуатируется в силу проведения реконструкционных работ или выполнения дополнительного монтажа, то оно также не подлежит списанию.

Порядок списания ценного имущества в ООО

Как и в БУ, в ООО процедура списания устаревшего имущества схожа с аналогичным процессом в БУ. Поводом для списания ОС с бухгалтерского учета служит ведомость дефектов. Списание представляет собой итоговую хозяйственную операцию при постоянном использовании объекта ОС, она включает в себя следующие действия:

- Тщательная диагностика текущего технического состояния каждой единицы, находящейся на балансе ОС;

- Оформление нужной регламентирующей документации;

- Получение соответствующего разрешения на списания у официального собственника;

- Проведение демонтажа и разборки техники;

- Проведение утилизации и процесса списания с основного балансового учета.

На какую дату принимают к учету ОС

Основные средства принимаются к бухучету на дату завершения капвложений, которые связаны с их созданием или приобретением (п. ФСБУ 26/2020). Вот что это значит на практике:

- Все затраты на создание или покупку ОС уже понесены, а их сумма — определена.

- Объект полностью готов к эксплуатации.

Если же объект начали использовать до полного завершения капвложений, основным средством признают только используемую часть вложений. А стоимость вложений между используемой и незавершенной частями распределяют обоснованно и рационально — тем способом, который закреплен в учетной политике. Как вариант: пропорционально физическому показателю, который характерен для ОС. Например, для здания это — площадь.

Внесение ОС в уставной капитал другой организации

Основные средства иногда используются предприятиями как финансовые инвестиции, вложения в другие юридические лица.

Пример 3

ЧП «Перспектива» зарегистрировано как участник ООО «Сокол». Уставом ООО предусмотрено, что частное предприятие «Перспектива» делает вклад в уставный фонд, оцененный собранием участников в триста тысяч рублей, линией по переработке овощей. Линия передана ООО с соответствующим оформлением акта приёма-передачи и других документов.

Ранее она находилась в эксплуатации на балансе частного предприятия. Её балансовая стоимость 280000 рублей, накопленная амортизация на сумму 30000 рублей.

Проводки в бухгалтерском учёте:

Дт02 Кт01/2 — 30000 р.(на сумму начисленной амортизации);

Дт58/1 «Финансовые инвестиции» Кт01/2 — 250000 р.(на сумму остаточной стоимости);

Дт19 Кт68 — 56000 р. (восстанавливается НДС, отражённый при приобретении линии);

Дт58/1 Кт19 — 56000 р.;

Дт91/2 Кт58/1 — 6000 р. (отображается в составе прочих расходов сумма убытка от операции по инвестиции линии : Стоимость доли в уставном капитале 300000 р.- остаточная стоимость 250000 р. — сумма восстановленного НДС при приобретении 56000 р.).

Переоценка основных средств

Себестоимость имущества компании не всегда является показательной и информативной – в ряде случаев она отражает лишь цену покупки объекта. В подобных ситуациях логичнее провести переоценку и получить реальное представление о стоимости активов.

Переоценка – это не обязанность, а право. Процедура осуществляется по инициативе собственников и подразумевает приведение первоначальной стоимости основных средств к текущему рыночному значению.

Переоценка проводится не чаще одного раза в год (на конец отчетного периода) посредством индексации или прямого перерасчета согласно подтвержденным рыночным значениям. Переоцениваются все объекты ОС, входящие в состав однородной группы – здания и сооружения, компьютерное оборудование, транспорт и т.п.

Информация о переоценке вносится в Инвентарную карточку ОС-6 и отражается на счете 01:

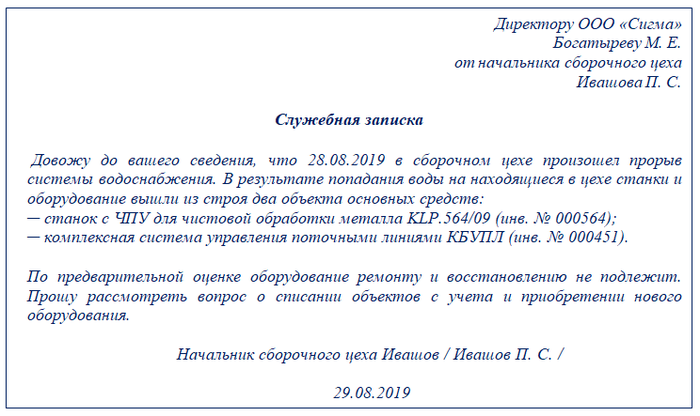

Служебная записка

Служебная записка — это внутренний документ, с помощью которого подчиненные доводят до руководства необходимую информацию.

Записка оформляется в разных компаниях по-разному. Для нее может быть предусмотрена специальная форма (шаблон) или сотрудники могут оформлять ее по своему усмотрению.

Принципы составления служебной записки:

- писать записку нужно на имя руководителя (или по иерархии, принятой в компании);

- излагать информацию следует без излишней детализации, но с отражением необходимых фактов;

- завершать записку надо указанием своей должности, Ф. И. О., личной подписи и даты составления.

Вручают записку тем способом, который принят в компании для таких бумаг (отдают лично руководителю, отправляют по электронной почте, передают через секретаря с фиксацией в журнале полученной корреспонденции и др.).

Следование этим принципам придаст записке статус официальной бумаги и избавит ее составителя от необходимости давать дополнительные пояснения по изложенным в записке сведениям.

Образец служебной записки:

Основное назначение служебной записки — своевременно сообщить руководству об имеющейся проблеме и тем самым запустить процесс по списанию основных средств с баланса.

Переоценка ОС

Порядок учета зависит от того, какую провели переоценку — инвестиционной недвижимости или остальных ОС.

ОС не относится к инвестиционной недвижимости

- Пересчитать первоначальную (переоцененную) стоимость и накопленную амортизацию так, чтобы балансовая стоимость объекта равнялась его справедливой стоимости. Надо сделать две проводки по корректировке первоначальной стоимости ОС и амортизации.

- Сначала уменьшить первоначальную (переоцененную) стоимость ОС на накопленную амортизацию, а потом пересчитать балансовую стоимость так, чтобы она равнялась справедливой. Понадобится одна корректировочная проводка.

Сумму дооценки ОС относят на добавочный капитал. Но если дооценка восстанавливает суммы уценки (обесценения) объекта, признанной в расходах в прошлом периоде, ее включают в прочие доходы того периода, в котором проводилась переоценка. А если сумма дооценки больше суммы уценки (обесценения), разницу относят на добавочный капитал (п. , ФСБУ 6/2020, п. , ПБУ 9/99).

Проводки по бухучету дооценки — в таблице.

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 01 Кт 83, 91.1 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 83, 91.2 Кт 02 | Корректировка накопленной амортизации |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости на накопленную амортизацию |

| Дт 01 2 Кт 93, 91.1 | Отражение дооценки ОС |

Пример

Компания отражает дооценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 3 000 000 рублей;

- накопленная амортизация на дату переоценки — 300 000 рублей;

- справедливая стоимость на дату переоценки — 3 160 000 рублей;

- балансовая стоимость до переоценки — 2 700 000 рублей (3 000 000 — 300 000);

- коэффициент пересчета (отношение справедливой к балансовой стоимости) — 1,17 (3 160 000 / 2 700 000);

- переоцененная стоимость ОС — 3 510 000 рублей (3 000 000 х 1,17);

- накопленная амортизация с учетом дооценки — 351 000 рублей (300 000 х 1,17).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 01 Кт 83 | Дооценили первоначальную стоимость ОС | 510 000 (3 510 000 — 3 000 000) |

| Дт 83 Кт 02 | Дооценили накопленную амортизацию | 51 000 (351 000 — 300 000) |

Сумму уценки ОС обычно включают в прочие расходы. Но часть, которая не превышает сумму дооценки ОС, отнесенную на добавочный капитал в прошлых периодах, признают за счет уменьшения этой дооценки. Если уценка больше дооценки, разницу включают в прочие расходы в том периоде, когда провели переоценку (п. ФСБУ 6/2020, п. ПБУ 10/99).

Проводки по уценке — в таблице:

| Проводка | Содержание операции |

|---|---|

| Переоценка ОС через пересчет первоначальной (переоцененной) стоимости и амортизации | |

| Дт 83, 91.2 Кт 01 | Корректировка первоначальной (переоцененной) стоимости ОС |

| Дт 02 Кт 83, 91.1 | Изменение накопленной амортизации ОС из-за уценки |

| Переоценка ОС через пересчет балансовой стоимости | |

| Дт 02 Кт 01 | Уменьшение первоначальной (переоцененной) стоимости ОС на накопленную амортизацию |

| Дт 83, 91.2 Кт 01 | Уценка ОС |

Пример

Компания отражает уценку ОС. Переоценку проводили через пересчет балансовой стоимости. Раньше объект не переоценивали. Основные параметры актива:

- первоначальная стоимость — 2 000 000 рублей;

- накопленная амортизация на дату переоценки — 800 000 рублей;

- справедливая стоимость на дату переоценки — 1 100 000 рублей;

- балансовая стоимость на дату переоценки — 1 200 000 рублей (2 000 000 — 800 000).

Проводки:

| Проводка | Содержание операции | Сумма операции, руб. |

|---|---|---|

| Дт 02 Кт 01 | Уменьшили первоначальную стоимость ОС на амортизацию | 800 000 |

| Дт 91.2 Кт 01 | Отразили уценку балансовой стоимости | 100 000 (1 200 000 — 1 100 000) |

ОС относится к инвестиционной недвижимости

Результаты показывают в периоде проведения переоценки. Если актив дооценивают, результат учитывают в прочих доходах, если уценивают — в прочих расходах (п. , ПБУ 9/99, п. ПБУ 10/99).

Все это отражают такими записями:

| Проводка | Содержание операции |

|---|---|

| Дт 03 Кт 91.1 | Дооценка инвестиционной недвижимости |

| Дт 91.2 Кт 03 | Уценка инвестиционной недвижимости |

Что такое основное средство?

Основное средство (ОС) — это внеоборотные активы, существование которых возможно при одновременном выполнении следующих условий (п. 4 ПБУ 6/01):

При первоначальной стоимости объекта, равной 40 000 или менее, и одновременном выполнении указанных выше условий актив может быть признан материально-производственным запасом (п. 5 ПБУ 6/01).

ВНИМАНИЕ! С 2022 года ПБУ 6/01 утратит силу. Ему на смену придет ФСБУ 6/2020 «Основные средства», согласно которому налогоплательщик сможет самостоятельно утсанавливать величину минимальной стоимости ОС в бухгалтерском учете

Применять новый стандарт можно и раньше, закрепив положения в учетной политике предприятия.

Как организации перейти на учет ОС по новому ФСБУ, детально разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности нововведений.

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

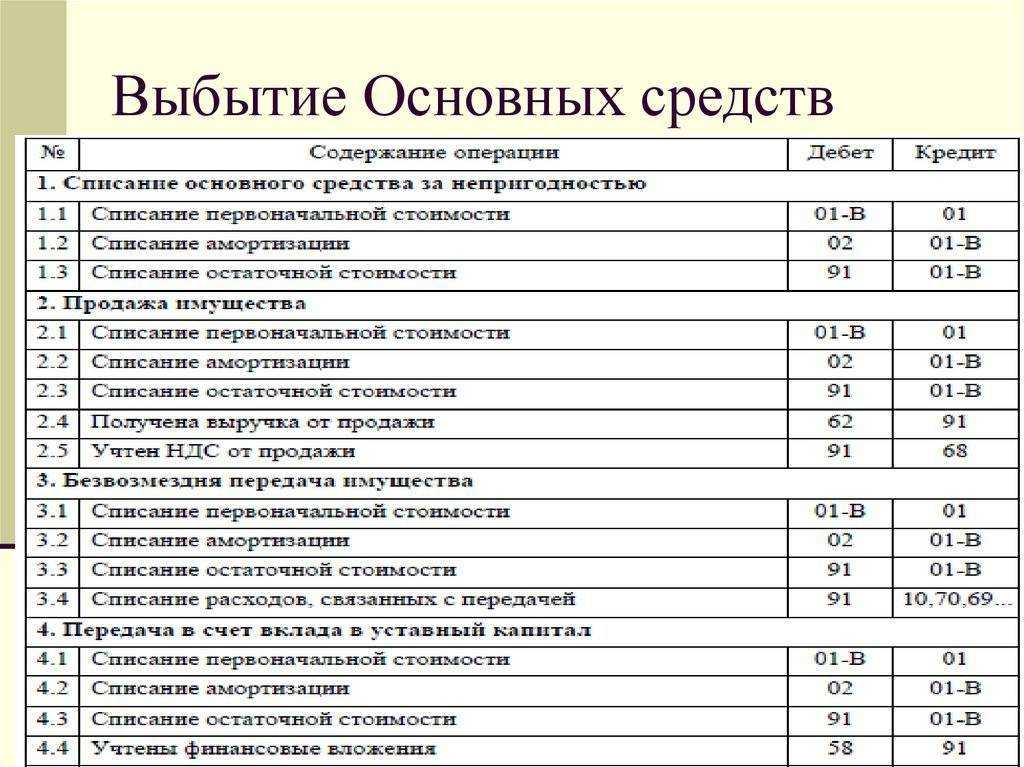

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.

Общее определение

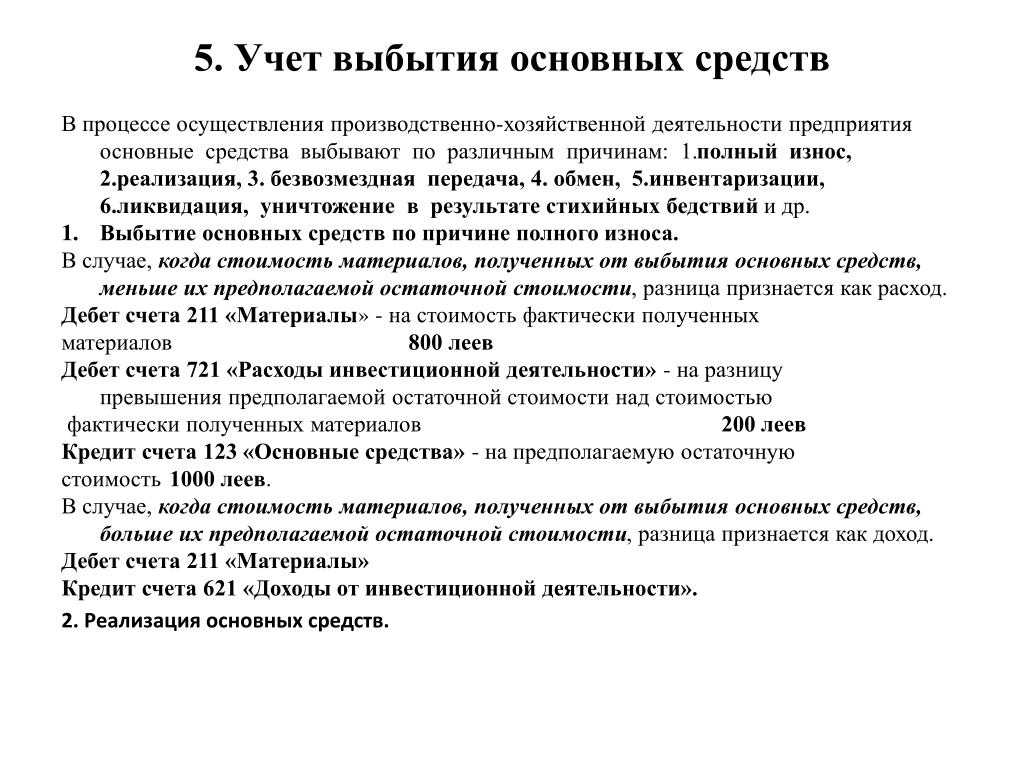

Процесс списания предполагает снятие ОС (основных средств) действующего предприятия с учета. Повод для этого действия не должен быть волей организатора, он должен быть объективным, связанным с внешними факторами.

Списание возможно на основании следующих объективных причин:

- При установленном факте кражи;

- Во время физического либо морального износа;

- В момент выставления на продажу;

- При обмене на равноценное имущество;

- В момент внесения определенных взносов в уставной капитал.

При этом важно осознавать, что существует определенная разница между непосредственным списанием и передачей средств другому развивающемуся предприятию. В документальном отражении процедур также присутствуют определенные отличия

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.

Источник

Особенности учета

Активы принимаются к учету по первоначальной стоимости (без НДС и других возмещаемых налогов). При этом стоимость объектов основных средств не должна быть меньше:

В состав первоначальной стоимости входят:

Поступление основных средств или их удорожание фиксируется дебетовыми операциями. Если же стоимость имущественных объектов снижается или они вовсе выбывают – это отражается в кредитовом обороте.

Основные средства, учитываемые в счете 01, разбиты на три группы:

Имущественные объекты отражаются в бухгалтерском балансе по остаточной стоимости. Она равна разнице первоначальной стоимости и амортизационных расходов. Амортизация начисляется со следующего за вводом в эксплуатацию месяца, а прекращаются начисления со следующего месяца после полного списания стоимости объекта.

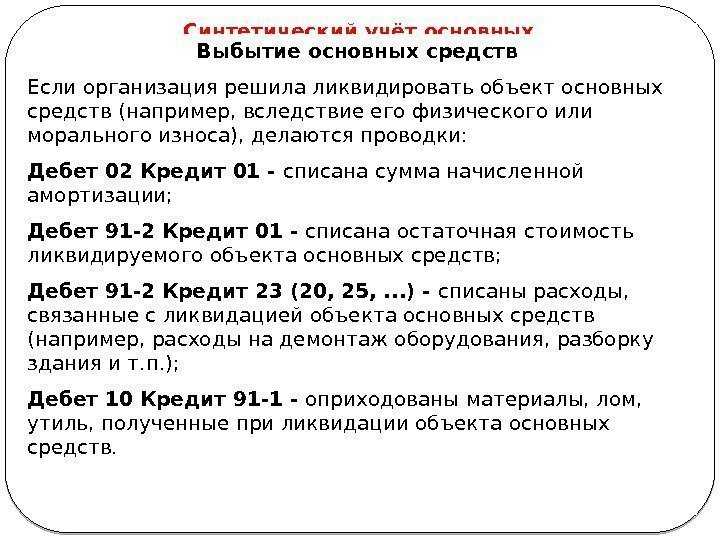

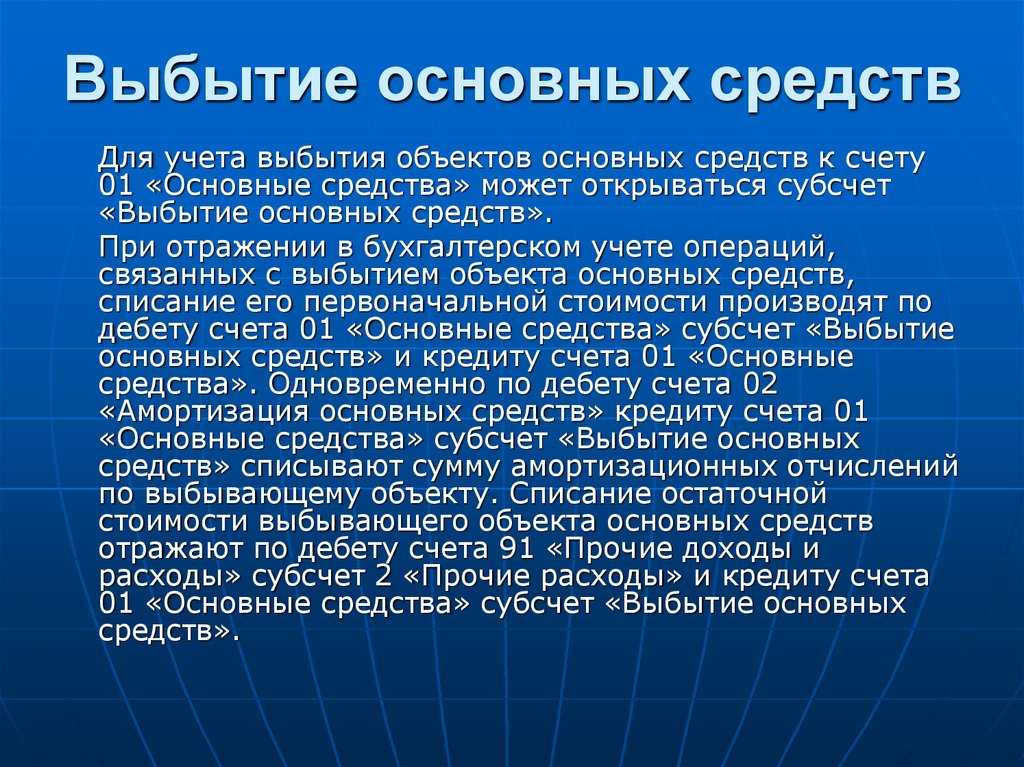

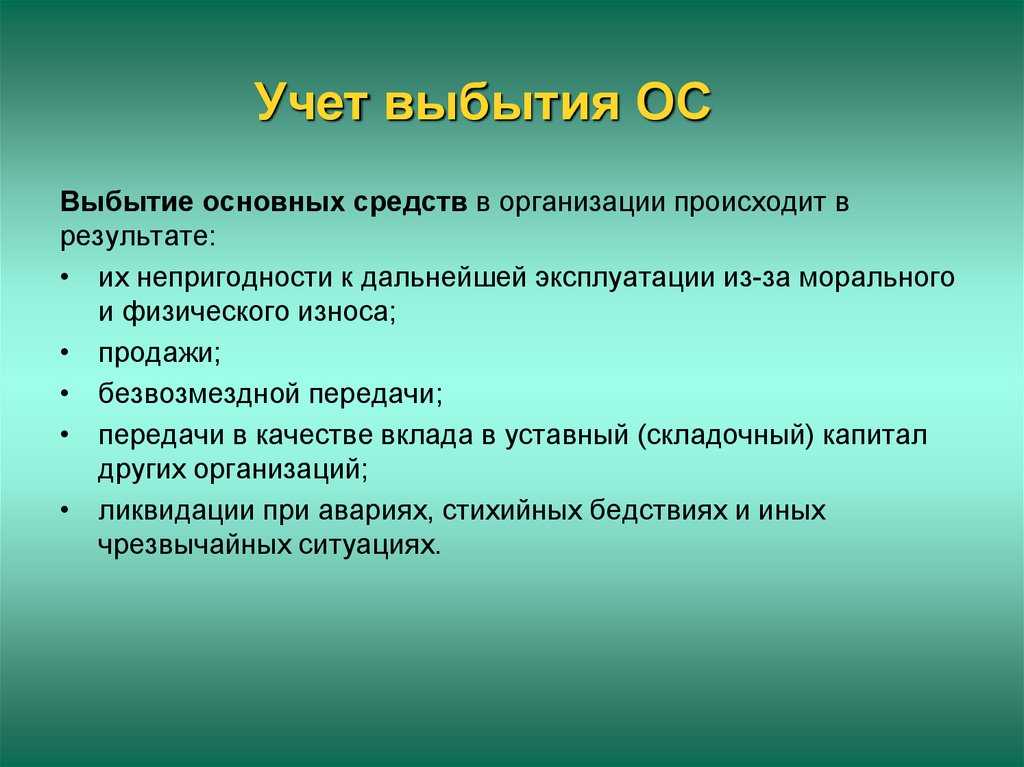

Выбытие основных средств

Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите в данной статье.

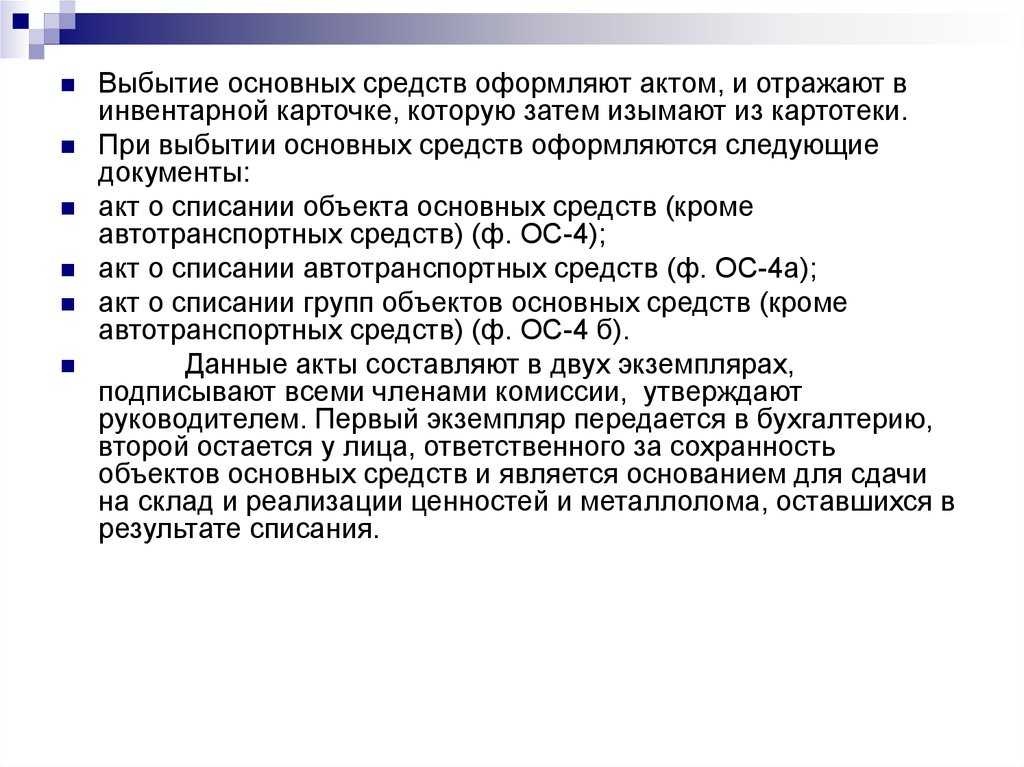

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

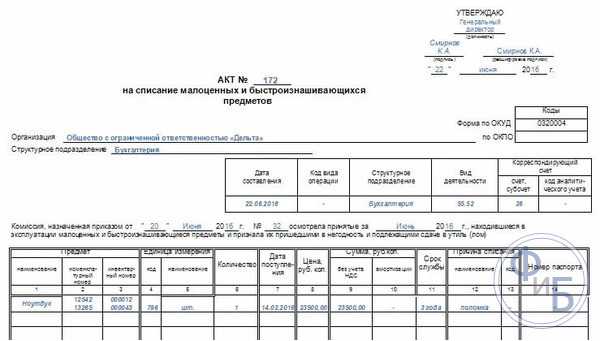

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

Важные правила списания ОС в бюджетных организациях

Свод правил списания основного баланса достаточно широк, их соблюдать не так уж и сложно, как кажется на первый взгляд. Они регулируются на уровне действующего законодательства. Их тоже следует заранее изучить. При минимальном опыте необходимо более подробно рассмотреть реальные примеры из жизни.

Чтобы выполнить списание, нужны основательные причины для этого. Вот несколько объективных причин для этой процедуры:

- Если ОС утратило некоторые важные свойства, не может функционировать должным способом;

- ОС больше не находит своего применения из его уничтожения либо полной утраты.

Чтобы избежать многих сложностей, нужно изучить все важные моменты этого процесса.

Заранее нужно проштудировать следующие вопросы:

- Требуемая документация;

- Создание нужного приказа;

- Поэтапная инструкция;

- Документальное отражение проводками.

Как правильно оприходовать монитор на конкретный счет

При оприходовании монитора на конкретный счет необходимо следовать определенным правилам и процедурам, чтобы обеспечить корректное и точное учетное отражение операции.

- Проверьте соответствие документации: перед оприходованием монитора убедитесь, что у вас есть все необходимые документы, подтверждающие приобретение и передачу оборудования. Это могут быть акт приема-передачи, накладная, счет-фактура и т.д.

- Укажите правильный счет: при оприходовании монитора на конкретный счет убедитесь, что вы указываете правильный счет из вашей учетной системы. Зависимость отрасли и специфики вашей компании, но обычно мониторы оприходовывают на счет «Основные средства» или «Компьютерное оборудование».

- Зарегистрируйте амортизацию: мониторы, как и другие основные средства, подлежат амортизации. При оприходовании монитора убедитесь, что вы регистрируете его стоимость и срок службы для последующего начисления амортизации.

- Выберите правильную группу для учета: в зависимости от системы учета и настроек вашей компании, мониторы могут быть отнесены к определенной группе для учета. Убедитесь, что вы выбираете правильную группу, чтобы обеспечить правильное категоризирование и учет мониторов.

- Заполните все обязательные поля: при оприходовании монитора на конкретный счет убедитесь, что вы заполняете все обязательные поля в учетной системе. Это включает в себя такую информацию, как наименование монитора, его серийный номер, дату оприходования и прочее.

Следуя этим рекомендациям, вы сможете правильно оприходовать монитор на конкретный счет и обеспечить точность и надежность учетного отражения операции.

Как списать основное средство в «1С»

Современные учетные программы значительно ускоряют отражение списания объекта на счетах бухучета. Однако саму процедуру комиссионного обследования объекта и оформления таких документов, как заключение комиссии, технико-экономическое обоснование списания или заключение эксперта, программа «1С» оформить не поможет.

Как списать ОС в 1С? С помощью автоматизированной учетной программы можно сформировать и провести документ на списание по следующему алгоритму (последовательность выбора разделов и элементов): «ОС и НМА» → «Выбытие основных средств» → «Списание ОС» → «Создать» → Заполнить поля нового документа на списание (выбрать организацию, местонахождение, вид списания, счет списания, причину списания, статью расходов, сведения об основном средстве и т. д.) → нажать кнопку «Провести».

После того как документ на списание будет проведен, программа автоматически сформирует необходимые проводки.

***

Основные средства могут быть списаны с учета по разным причинам: в связи с моральным или физическим износом, из-за возникновения неустранимых дефектов и др. Чтобы списать основное средство с учета, потребуется создать комиссию и оформить комплект подтверждающих документов, а также сделать записи на счетах бухучета.

***

Больше материалов по теме — в рубрике «Бухгалтерский учет».

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации

Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

Учёт при продаже

При проведении операции по продаже объекта средства кроме обычного договора и накладной необходимо составить акт приёма-передачи основных средств (типовая форма № ОС-1), а для зданий (сооружений) по форме № ОС-1а.

Последовательность бухгалтерских проводок по этой операции:

- если на предприятии ранее не было таких событий, открывается субсчет к 01 счёту «Выбытие основных средств»;

- проводится списание суммы износа по объекту, подлежащему выбытию;

Дт02 Кт01: остаток стоимости выбывающего объекта добавляется в прочие расходы;

Дт91/2 Кт01;

- в составе прочих расходов отражаются также возможные затраты на демонтаж, разборку основного средства Дт91/3 Кт23 и на его продажу Дт91/3 Кт44;

- когда по выбывающему основному средству в период его нахождение на балансе предприятия проводилась дооценка её сумма, ранее включенная в остаток добавочного капитала, включается в состав прибыли Дт83 Кт84;

- сумма продажи объекта проводится в составе прочих доходов Дт62 Кт91/1;

- на сумму начисленного при продаже НДС делается проводка Дт91/1 Кт68.

Пример 1

ООО «Восход» продало ЧП «Прогресс» станок за 120000 рублей (в том числе НДС- 20000 рублей). В балансе вначале стоимость станка 140000 р., затем проводилась его дооценка на сумму 15000 р. Накопленная амортизация 60000 р.

Отражаем в учете по исходным данным примера:

Дт01/2субсчет «Выбытие ОС» Кт01 — 155000 р. (первоначальная стоимость+ дооценка).

Дт02 Кт01/2 — 60000 р.(на сумму начисленной амортизации).

Дт91/2 Кт01/2- 95000 р.(списана на прочие расходы остаточная стоимость).

Дт83 Кт84 — 15000 р.(отнесена в нераспределенную прибыль сумма дооценки объекта).

Дт62 Кт91/1- 120000 р.(по дате приема-передачи станка отражена задолженность ЧП «Прогресс» и прочие доходы от продажи основного средства).

Дт91/1Кт68 20000 р.(отражена сумма НДС по реализованному оборудованию).

ДТ51Кт62 -120000р. (по дате поступления на расчётный счёт отражена погашенная ЧП «Прогресс» задолженность за реализованный станок).

Как правильно списать ОС с баланса предприятия — правила

Процедура списания ОС содержит множество нюансов. Их нужно изучить заблаговременно, до начала запуска процесса.

Зная правильный порядок действий, и какие проводки необходимо сделать бухгалтерии, компания сможет правильно осуществить процедуру, что поможет избежать проблем с контролирующими инстанциями (в частности с налоговой инспекцией).

Списание проводится в компании только при наличии определенных ситуаций.

Основные причины снятия с учета основных средств:

Основные причины снятия с учета основных средств:

- продажа (особенности реализации ОС физическому лицу>);

- безвозмездная передача другой компании>;

- обмен;

- поломка — списание ОС, пришедших в негодность>;

- износ — списание самортизированных основных средств>;

- порча вследствие чрезвычайной ситуации;

- кража объекта, выявленная при инвентаризации.

Износ объекта может быть физический или моральный. Первый подразумевает поломки или выход из строя, во втором случае говорят об устаревании модели.

В обеих ситуациях дальнейшее использование основного средства по назначению считается нецелесообразным.

Здесь оформляется простая накладная о внутреннем перемещении. На балансе компании основное средств по-прежнему остается.

Независимо от причин, порядок действий при проведении процедуры списания актива с баланса предприятия будет во всех случаях идентичен.

Сама процедура начинается с утверждения специальной комиссии руководителем. Для этого по предприятию издается соответствующий приказ. Комиссия состоит минимум из трех человек.

Членами комиссии выступают руководители среднего звена: гл. инженер, гл. механик, гл. бухгалтер и т. п. Специалисты должны быть из разных сфер, это поможет рассмотреть невозможность дальнейшего использования ОС с разных точек зрения.

Комиссия проводит ряд действий:

- оценка возможности восстановления прежних параметров объекта;

- тщательный осмотр ОС;

- определение причины ликвидации>;

- выявление виновных лиц (при краже или поломке);

- оформление акта осмотра>;

- оформление заключения>;

- составление дефектной ведомости;

- формирования акт о списании ОС и протокола.

В случае положительного решения издается специальный приказ. В нем должны расписаться все члены комиссии, руководитель компании и другие заинтересованные лица.

После издания приказа бухгалтер делает необходимые проводки, и имущество списывается. Если в ОС есть детали, которые можно использовать в дальнейшем в другом имуществе, необходимо провести разукомплектацию и оприходование частей.

Для списания основных средств к счету 01 открывается дополнительный субсчет.

На него производится перенос первоначальной стоимости объекта.

Причины

Процедура списания происходит по причинам:

- продажа объекта физическому или юридическому лицу;

- передача имущества в качестве уставного капитала другой компании;

- передача объекта по объекту мены или дарения;

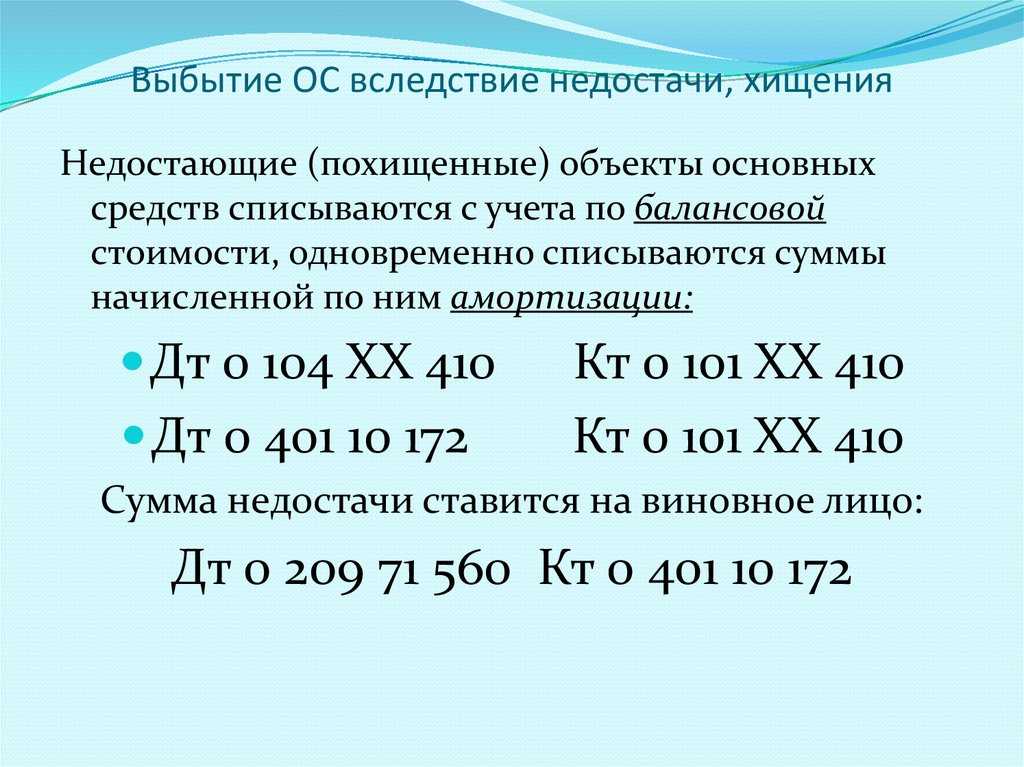

- при выявлении недостачи объекта;

- при частичной ликвидации объекта.

В большинстве случаев снятие с учета происходит после того, как объект перестает приносить компании экономическую выгоду.