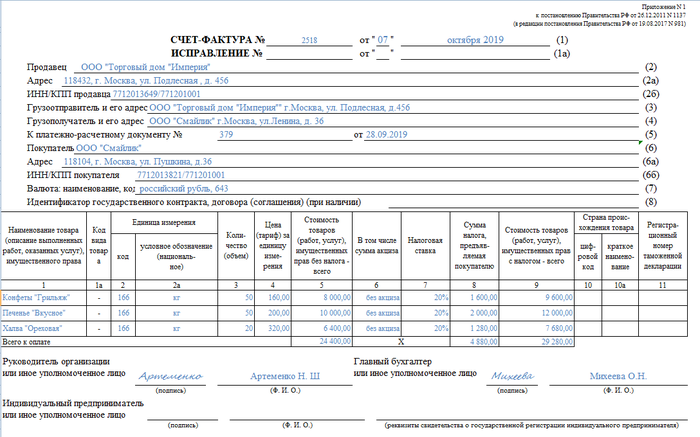

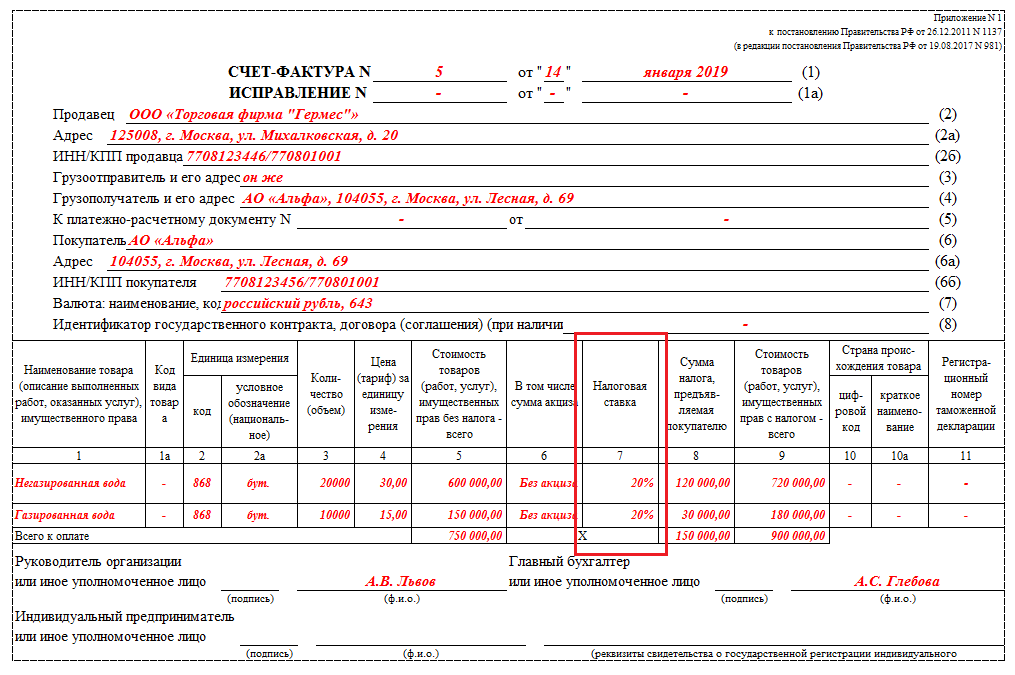

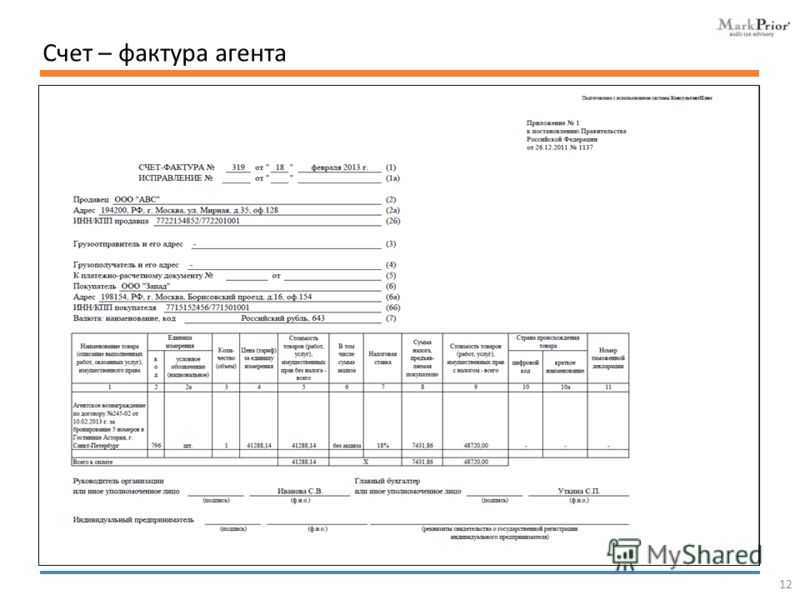

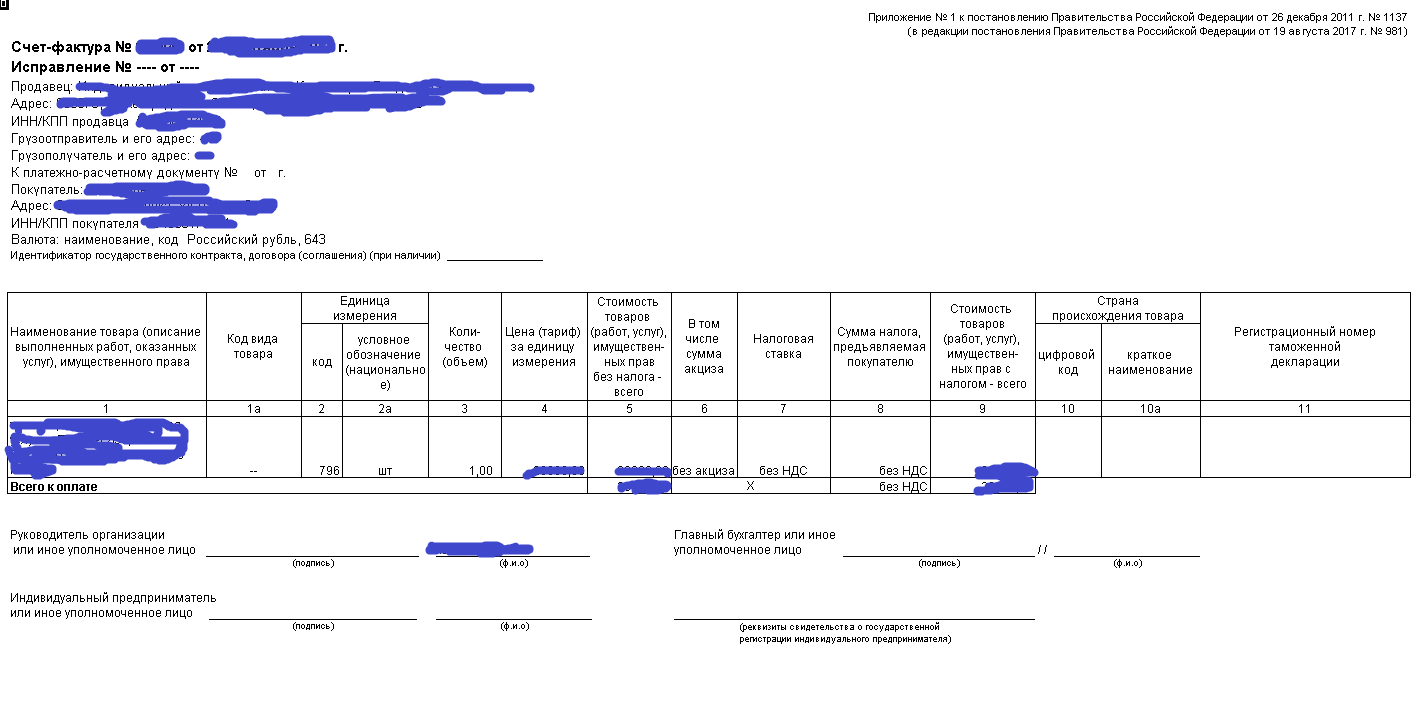

Особенности оформления счета-фактуры

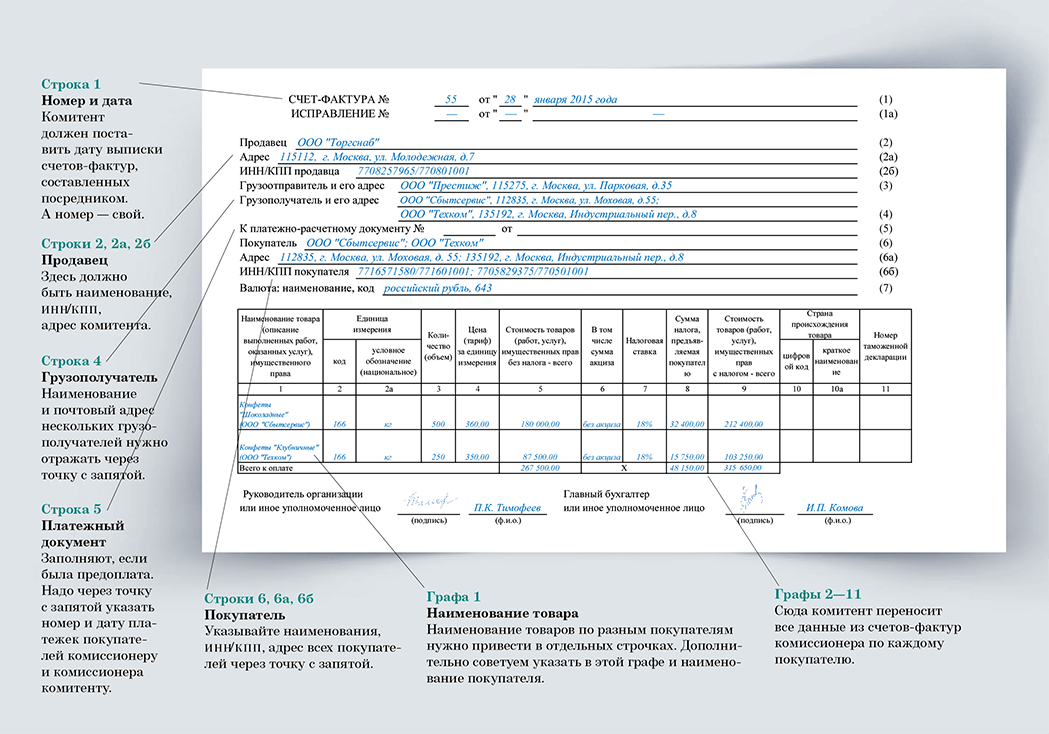

Рассмотрим схему заполнения СФ посредниками (ими могут быть, к примеру, застройщики, экспедиторы):

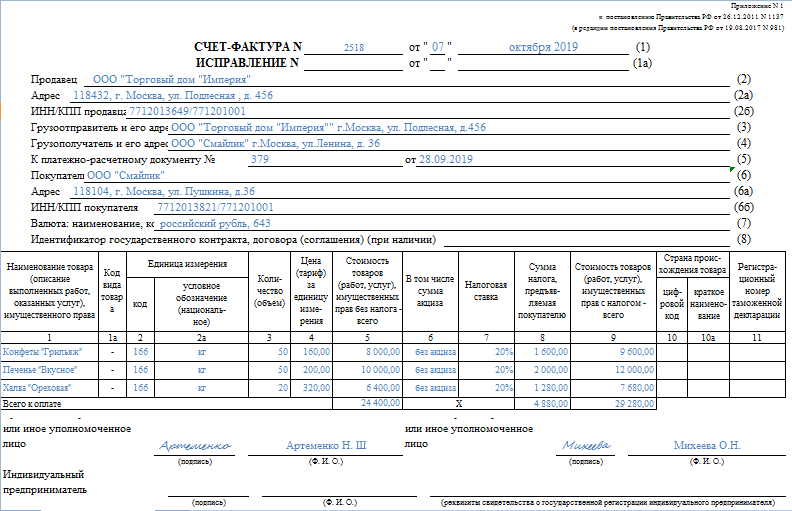

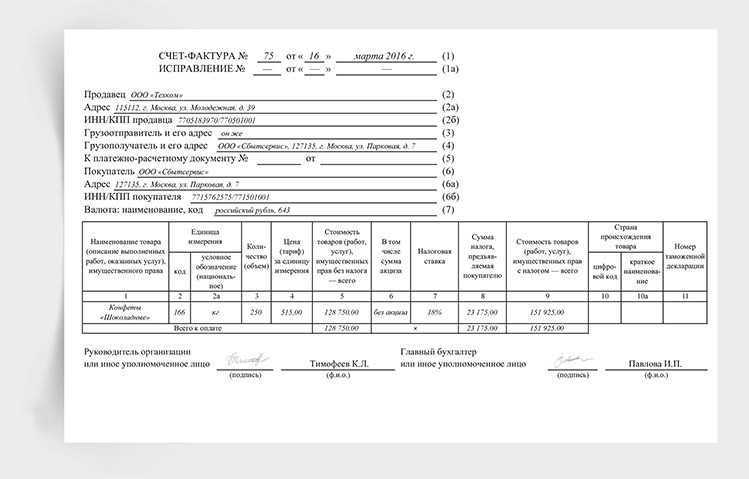

- Строка 1 – дата создания СФ агентом.

- Стр. 1а – номер исправления, занесенного в СФ.

- Стр. 2 – название фирмы-продавца.

- Стр. 2а – адрес продавца, содержащийся в ЕГРЮЛ, адрес экспедитора.

- Стр. 2б – ИНН и КПП продавца.

- Стр. 3 – название грузоотправителя (должно соответствовать информации, зафиксированной в учредительной документации).

- Стр. 4 – название получателя груза (если СФ составляется на услуги, в строках проставляется прочерк).

- Стр. 5 – реквизиты платежных бумаг о перечислении денег агентом продавцу.

- Стр. 6 – название покупателя.

- Стр. 6а – адрес покупателя, зафиксированный в ЕГРЮЛ.

- Стр. 6б – ИНН и КПП приобретателей.

- Стр. 7 – название валюты, которая фигурирует в сделке.

- Стр. 8 – эту строку нужно заполнять только при выставлении СФ при работе над государственным контрактом.

- Графа 1 – название товаров.

- Гр. 1а – код вида продукции.

- Гр. 2– единица измерения (если ее нет, проставляется прочерк).

- Гр. 3 – объем продукции.

- Гр. 4 – цена продукции.

- Гр. 5 – стоимость всей продукции.

- Гр. 6 – суммы акциза, если это подакцизная продукция.

- Гр. 7 – ставка по налогам.

- Гр. 8 – НДС.

- Гр. 9 – цена всей продукции.

- Гр. 10 – государство, в котором изготовлена продукция (нужно указать код и краткое название).

- Гр. 11 – эта графа заполняется тогда, когда государство происхождения продукции – не Россия.

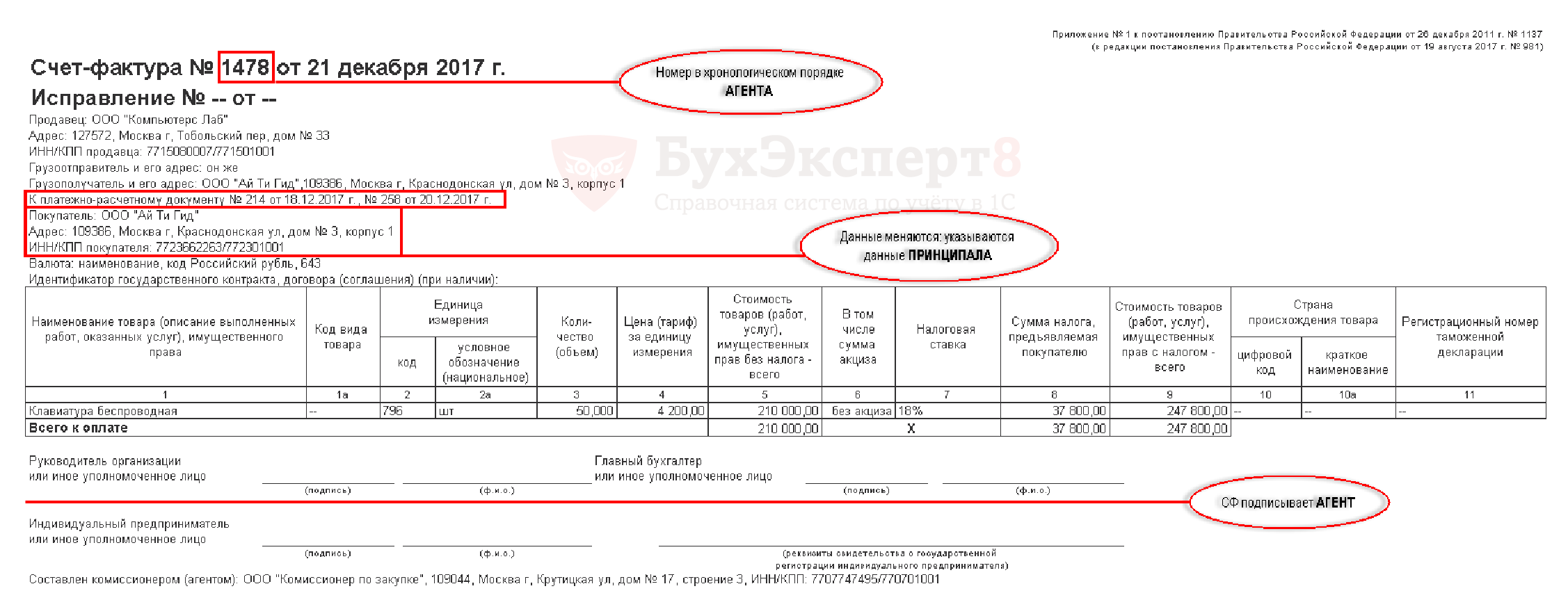

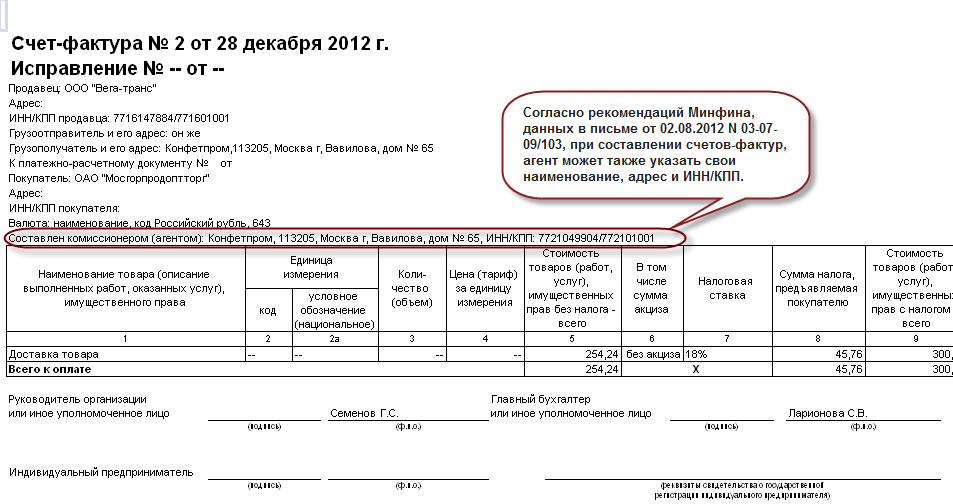

К СВЕДЕНИЮ! Агент является элементом между принципалом и торговцем. Он обязан перевыставлять СФ. Агент, торгующий от собственного лица, фиксирует себя в роли продавца в СФ. На основании счета покупатель имеет право заявить НДС-вычет. Если агент покупает продукцию по велению принципала, при перевыставлении нужно прописать в строках 2, 2а и 2б сведения о поставщике.

Какие счета нельзя регистрировать в книге покупок?

Если налогоплательщиком допущены такие ошибки, в результате которых налоговые органы могут отказать покупателю в вычете НДС. К таким ошибкам относятся:

- ошибки в названии продавца или покупателя, неправильный адрес, неверен ИНН;

- несоответствие название товара, указанного с накладной на отгрузку с названием в счет-фактуре;

- арифметические ошибки при определении стоимости товаров(работ,услуг), когда показатель гр. 5 не равен произведению гр.3 и гр.4;

- ошибки при указании ставки налога, например указана ставка 18%, а НДС фактически исчислен по ставке 10%;

- ошибки по гр.8, выразившиеся в неправильном перемножении граф 5 и 7.

Когда налоговому агенту исчислить НДС

При аренде или приобретении госимущества у органов власти (случаи, указанные в п.3 ст.161 НК РФ), а также при приобретении у иностранных лиц товаров (работ, услуг), местом реализации которых является территория РФ (случаи, указанные в п.2 ст.161 НК РФ), обязанность по исчислению и удержанию НДС возникает:

- при перечислении предварительной оплаты

и (или)

при оплате уже оказанных услуг (выполненных работ).

Если работы выполнены (услуги оказаны), но расчеты еще не произведены, то налоговой базы по НДС у налогового агента не возникает (Письмо Минфина России от 21.01.2015 N 03-07-08/1467, Письмо ФНС России от 12.08.2009 N ШС-22-3/634).

Дело в том, что при приобретении товаров (работ, услуг) у «иностранцев», а также при аренде и приобретении госимущества для таких налоговых агентов статьей 167 НК РФ не установлен специальный порядок определения момента возникновения налоговой базы.

Но из ст.24 НК РФ, п.2 и п.3 ст.161 НК РФ следует, что налоговый агент должен исчислить и удержать НДС у иностранного партнера или органа власти. А удержать НДС можно только при перечислении оплаты. Кроме того, в п.3 ст.161 НК РФ прямо указано, что налоговые агенты — арендаторы муниципального и государственного имущества у органов власти обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму налога (п.3 ст.161 НК РФ).

Таким образом, пока нет оплаты (предоплаты), обязанностей налогового агента в вышеприведенных случаях не возникает.

Маргарита Дружинина

Управляющий партнер АКГ «Правовест Аудит»

Отметим, что оплата может быть как в денежной, так и в безденежной форме, например, путем зачета взаимных требований. При взаимозачете обязанность исчислить и удержать НДС возникнет у налогового агента на дату его проведения.

Более того, по мнению Минфина РФ, обязанности налогового агента по исчислению и удержанию НДС необходимо выполнить и в том случае, если, например, российской организации или ИП простил долг иностранный партнер за услуги, местом реализации которых является территория РФ (Письмо Минфина России от 20.04.2023 г. N 03-07-08/35854). Т.е. прощение долга приравнивается к оплате услуг. Соответственно соглашение о прощении долга должно быть составлено на сумму без НДС.

Например, если российская компания должна иностранной компании за оказанные услуги 120 у.е., в т.ч. 20 у.е. — это НДС, который нужно будет удержать при оплате, значит соглашение о прошение долга стороны могут составить только на 100 у.е., а 20 у.е. НДС налоговому агенту нужно начислить в бюджет.

Санкционные ограничения иногда не позволяют иностранным компаниям получить деньги от своих российских контрагентов, и «иностранцы» вынуждены искать другие пути оплаты своих услуг. Нередко иностранный партнер уступает права требования долга своей взаимозависимой российской компании. Нужно ли российскому должнику при погашении долга исполнять обязанности налогового агента по НДС, если при «обычной» оплате услуг иностранной компании он должен был бы удержать этот налог?

Минфин разъясняет (Письмо Минфина России от 27.04.2023 г. N 03-07-08/38850), что «….российская организация, приобретающая у иностранного лица услуги, местом реализации которых признается территория Российской Федерации, оплата за которые производится в адрес другой российской организации в связи с тем, что право требования долга к российской организации — покупателю переуступлено иностранным лицом этой другой российской организации, исчисляет, удерживает и уплачивает в бюджет налог на добавленную стоимость в качестве налогового агента. При этом суммы налога на добавленную стоимость, исчисленные российской организацией в соответствии со статьей 161 Кодекса, принимаются к вычету на основании пункта 3 статьи 171 Кодекса в порядке, предусмотренном статьями 171 и 172 Кодекса.». Т.е. в такой ситуации при оплате долга, уступленного «иностранцем» российской организации, нужно удержать НДС.

Итак, подведем итог: при перечислении оплаты или при оплате в неденежной форме налоговому агенту следует исчислить НДС. Ставки НДС с 2024 года не изменились и, как и прежде составляют 10/110 — если у иностранных лиц приобретаются товары, местом реализации которых является РФ и товары облагаются по ставке 10% или 20/120 — в иных случаях (п.4 ст.164 НК РФ).

К сведению! При приобретении товаров (работ, услуг) у иностранных организаций или ИП, стоимость которых выражена в иностранной валюте, сумма НДС, подлежащая удержанию налоговым агентом, исчисляется исходя из курса ЦБ РФ, действующего на дату оплаты товаров (работ, услуг) (п. 3 ст. 153 НК РФ, Письма Минфина России от 20.06.2023 г. N 03-07-08/56855, от 03.05.2023 г. N 03-07-08/40934).

Как фиксируется документ – правила и инструкция

Факт поступления

Факт получения счета-фактуры покупателем должен быть занесен в книгу покупок с соблюдением следующих правил:

- заполняется документ руководящим лицом, либо уполномоченным им сотрудником;

- номер документа (СФ);

- дата внесения записи в учетный документ;

- дата оплаты товара согласно платежным документам;

- наименование продавца, ИНН/КПП;

- страна производства товара;

- номера таможенных деклараций, если товар зарубежный;

- средства, уплаченный за товар (с НДС);

- ставка по налогу;

- сумма продукции без НДС (подробнее о том, в каких случаях счет-фактура без НДС необходима, читайте в этом материале);

- подпись ответственного лица.

- Скачать бланк книги покупок

- Скачать образец книги покупок

Выставление СФ

В книгу продаж вносятся:

- дата внесения записи о СФ;

- номер счета-фактуры;

- наименование организации-покупателя, ИНН/КПП;

- фактическая дата оплаты товара;

- стоимость продукции с НДС;

- ставка по НДС;

- стоимость товара без учета налога;

- сумма налога;

- итог;

- подпись ответственного лица.

- Скачать бланк книги продаж

- Скачать образец книги продаж

Важно! Книги покупок и продаж в обязательном порядке прошнурованы, страница их должны быть пронумерованы.

Счет-фактура — как перевыставить, есть ли образец заполнения

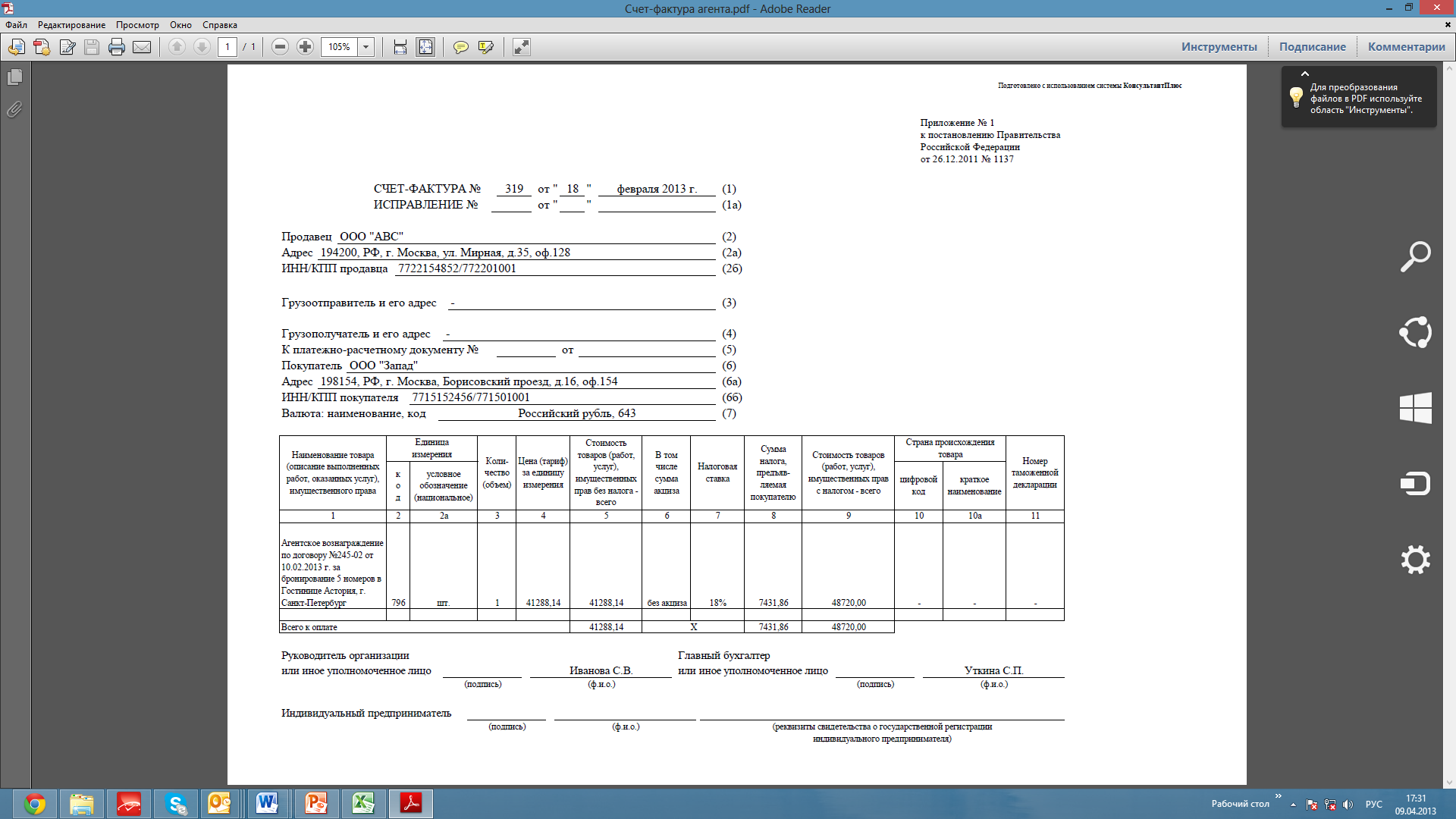

Счет-фактура в силу ст. 169 Налогового кодекса является не только свидетельством приемки какого-либо товара, но и основанием для применения налогового вычета по уплате НДС. Однако при наличии агентского договора образуется более сложная цепочка, где промежуточным звеном между продавцом и покупателем может выступать агент, который действует в интересах принципала-покупателя (в силу ст. 1005 ГК).

Подробнее о плюсах и минусах работы по агентскому договору мы рассказали в другой статье.

Указанная ситуация, когда агент приобретает права в отношении приобретенного имущества, возможна лишь в том случае, когда агент действует в интересах принципала-покупателя и за его средства, но от своего имени. Данный вывод основывается на ст. 1011 ГК, предусматривающей применение к указанной группе отношений по агентскому договору правил, регулирующих договор комиссии. Следовательно, первоначальные счета-фактуры продавцов должны выставляться именно в адрес агента. Для того чтобы принципал смог воспользоваться налоговым вычетом, агенту необходимо перевыставить ему счета-фактуры, т. е. фактически просто выставить ему данный документ при передаче прав на товар.

Счет-фактура имеет утвержденную форму, правила заполнения и выставления, определенные в постановлении Правительства РФ «О формах и правилах заполнения…» от 26.12.2011 № 1137. Образец заполнения документа вы можете скачать на нашем сайте.

Ранее мы писали о правилах заполнения счетов-фактур.

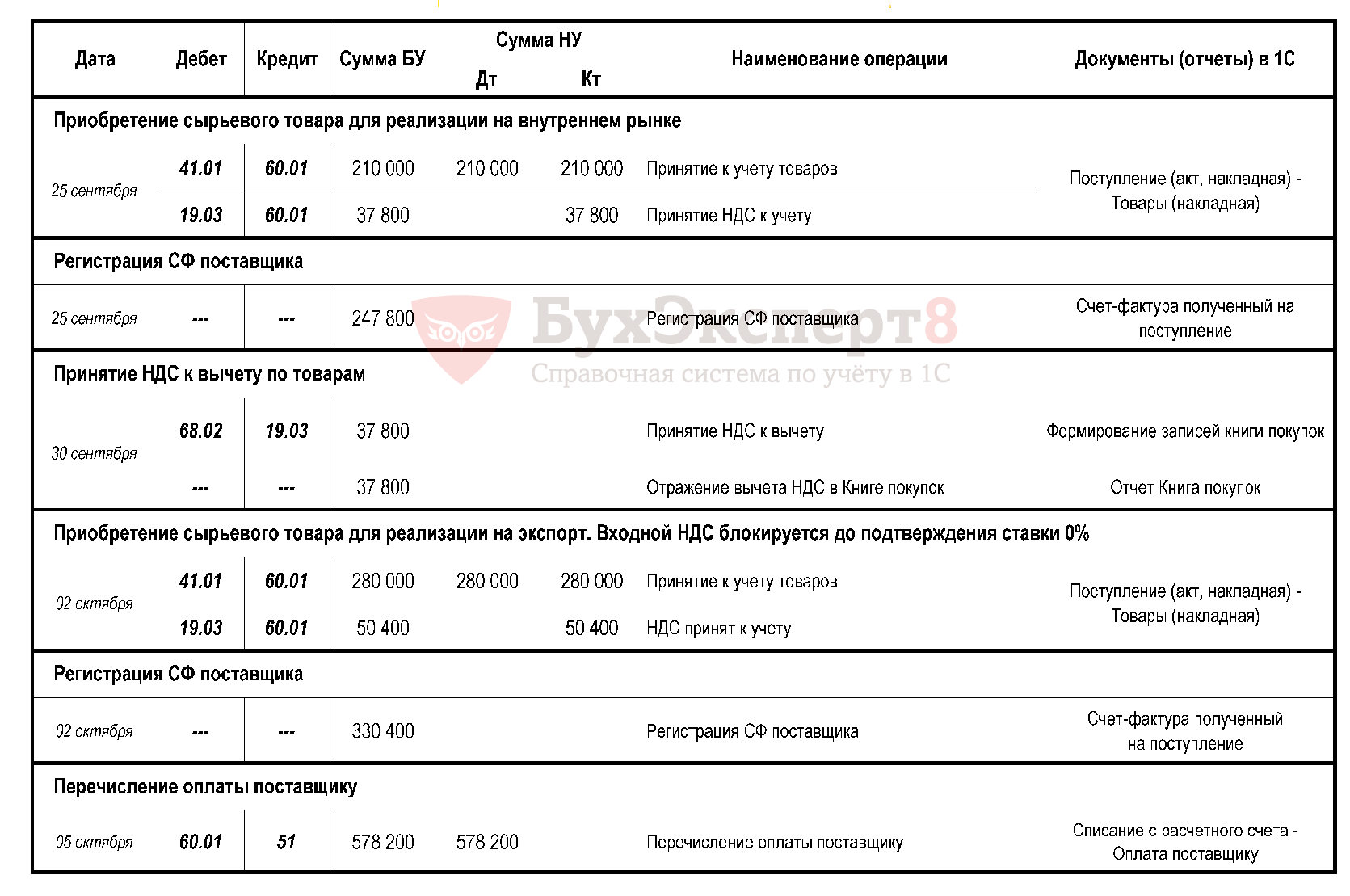

Экспорт сырьевых товаров подтвержден 180 дней

Входящий НДС по сырьевым товарам, работам и услугам можно принимать к вычету после подтверждения (или неподтверждения) ставки 0%. При этом:

- раздельный учет входящего НДС ведется;

- входящий НДС, принятый к вычету по таким товарам, отражается декларации по НДС:

- в Разделе 4 – если документы собраны в срок – 180 календарных дней,

- в Разделе 6 (уточненная декларация) – если документы не собраны в срок – 180 календарных дней,

- в Разделе 5 – если право на вычет возникло позже подтверждения или неподтверждения ставки 0%.

Изменения в 1С в части вычетов:

- Принимается к вычету – при приобретении несырьевых товаров на экспорт;

- Блокируется до подтверждения 0% — учет входящего НДС только для операций по ставке 0%, по которым требуется ее подтверждение (экспорт сырьевых товаров, работы, услуги);

- Распределяется – ведение раздельного учета входящего НДС по общим расходам. Определяется доля входящего НДС, относящегося к ставке 0% в документе Распределение НДС и при его проведении входящий НДС также приобретает способы Принимается к вычету и Блокируется до подтверждения 0%.

НДС к вычету при экспорте:

НДС к вычету при экспорте:

- при подтверждении ставки 0% — учет входящего НДС только для экспортных операций ведется на счете 19 по способу Блокируется до подтверждения 0%;

- в результате раздельного учета НДС по общим расходам – определяется доля входящего НДС, относящегося к экспорту в документе Распределение НДС и при его проведении входящий НДС также приобретает способ Блокируется до подтверждения 0%.

Отражается в Разделе 4 стр. 030 и Разделе 8 в обычном порядке, как и вычеты на внутреннем рынке (гр. 16 Книги покупок).

стр. 010 Код вида операции:

- код «01» Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %;

- код «25» Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%. В книге покупок в гр. 9 должна быть указана наша организация, а не поставщик (Письмо ФНС от 20.09.2016 N СД-4-3/17657).

Документ Формирование записей книги покупок – флажок Предъявлен к вычету НДС 0%.

Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

общая сумма по счету-фактуре, указанная в гр. 9 счета-фактуры по стр. «Всего к оплате» (в т.ч. НДС).

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

сумма НДС к вычету.

При раздельном учете, как правило, НДС будет частично приниматься к вычету. Алгоритм проверки в ФНС: «НДС, начисленный продавцом, может превышать НДС, заявленный покупателем к вычету».

5.1. Пример

ООО «Рябина» заключило с ООО «Вишня» договор комиссии на закупку древесины для своего производства. Для исполнения договора ООО «Рябина» перечислило ООО «Вишня» 120 000 руб., в том числе вознаграждение 12000 руб., включая НДС. В данном случае ООО «Вишня» должно начислить НДС только с суммы своего вознаграждения, то есть 2000 руб.

В бухучете проводки будут следующие:

Дебет 51-Кредит 76, субсчет «Расчеты по

посредническим договорам»-120000 руб

-поступили денежные средства от Заказчика по договору,

Дебет 76, субсчет «Расчеты по посредническим договорам»-Кредит

68-2 «НДС» -2000 руб.

-начислен НДС с аванса по посредническому вознаграждению,

Дебет 60-Кредит 51-108 000 руб.

-исполнитель (комиссионер, агент, поверенный) оплатил древесину

поставщику,

Дебет 76, субсчет «Расчеты по посредническим договорам»-Кредит

60-108

000 руб.

-отгружена древесина Заказчику,

Дебет 76, субсчет «Расчеты по посредническим договорам»-Кредит 90-1«Выручка»-12 000 руб

-начислено вознаграждение посредника (на основании акта

выполненных работ)

Дебет 90-3 «НДС»-Кредит 68-2 «НДС»2000 руб

-начислен НДС с суммы посреднического вознаграждения по ставке

20%

Дебет 68-2 «НДС»-Кредит76 субсчет «Расчеты по

посредническим договорам» -2000 руб

-зачтен аванс по НДС с посреднического вознаграждения

6. Должны ли облагаться НДС авансы, полученные от покупателей комиссионером?

Нет, не должны, поскольку базой для начисления НДС является только вознаграждение

посредника. Остальные суммы посреднику не принадлежат. Если исполнитель

(комиссионер, агент, поверенный) по

договору с заказчиком продает его продукцию, он, найдя покупателя на эту

продукцию, может получить аванс. Так вот, из этого аванса нужно выделить сумму

вознаграждения и начислить на нее НДС, если вознаграждение входит в сумму

аванса. Если же в сумме аванса не присутствует вознаграждение, и по условиям

договора оно выплачивается посреднику потом, то НДС выделять вообще не надо.

Поясним сказанное на примерах:

6.1ЗАО «Исток» по

договору с ООО «Вишня» ищет покупателей на мебель стоимостью 100000 руб.,

изготовленную ООО «Вишня». По договору вознаграждение составляет 10000 руб.,

включая НДС. Посредник участвует в расчетах, поэтому найденный им покупатель –

ЗАО «Яблоня» перечисляет деньги за мебель на счет ЗАО «Исток». ЗАО «Исток» выставило счет на сумму 110 000

руб.

В бухучете эту операцию отразим

следующими проводками:

Дебет 51-Кредит

62110 000

руб

-оплачены товары покупателем с учетом вознаграждения посреднику

Дебет 62-Кредит

68-2 «НДС»1666-67

руб

-начислен НДС с полученного аванса ( с суммы вознаграждения 10

000 руб.)

Дебет 76 субсчет «Расчеты по посредническим договорам»-Кредит 51-100 000 руб

-перечислены денежные средства заказчику с учетом НДС, но без

вознаграждения посреднику.

Дебет 76 субсчет «Расчеты по посредническим договорам»-Кредит 90-1 «Выручка»-10

000 руб

-начислено вознаграждение посредника (на основании акта

выполненных работ)

Дебет 90-3 «НДС»-Кредит 68-2 «НДС»1666-67 руб

-начислен НДС с суммы посреднического вознаграждения по ставке

20%

Дебет 68-2 «НДС»-Кредит76 субсчет «Расчеты по

посредническим договорам» -1666-67

руб

-зачтен аванс по НДС с посреднического вознаграждения

6.2ЗАО «Исток» ищет

покупателей на товар, изготовленный ООО «Устье». Вознаграждение посредника

составляет 10% от стоимости каждой

партии проданного товара, и поступает на расчетный счет посредника после

подписания акта выполненных работ. В этом случае суммы авансов, полученные от

покупателей, не включают в себя вознаграждение посредника, и поэтому не

облагаются налогом на добавленную стоимость.

В бухучете будет только одна проводка:

Дебет 51-Кредит 62

-получен аванс от покупателя за товар заказчика (комитента,

принципала, доверителя).

Вознаграждение еще не получено, поэтому НДС не начисляем.

Но заказчик должен начислить и уплатить НДС именно в тот момент, когда денежные

средства поступили на расчетный счет посредника. Поэтому, если вы хотите

сохранить хорошие длительные отношения

с заказчиком, сообщайте ему сразу же о том, что средства получены на ваш

расчетный счет, чтобы у вашего заказчика не возникло проблем с налоговыми

органами.

Наличные приобретения товаров (работ, услуг)

При торговле за наличный расчет продавец не обязан выставлять счет-фактуру (п. 7 ст. 168 НК РФ). Принятие НДС к вычету по наличным приобретениям, для которых НДС выделен в чеке ККТ отдельной строкой, с 2015 является невозможным, т.к. такой чек ККТ, отраженный в книге покупок, не найдет себе пару в общей базе счетов-фактур по России.

Позиция контролирующих органов:

- отсутствие счета-фактуры не дает организации права на вычет по НДС, даже если в чеке ККТ НДС выделен отдельной строкой. Также такой НДС не может быть отнесен на расходы, уменьшающие налогооблагаемую базу по прибыли (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094);

- СФ, в котором в стр. 6 «Покупатель» указан сотрудник организации (его ФИО), является дефектным и по нему вычет НДС не может быть получен (Письмо ФНС РФ от 09.01.2017 N СД-4-3/2@).

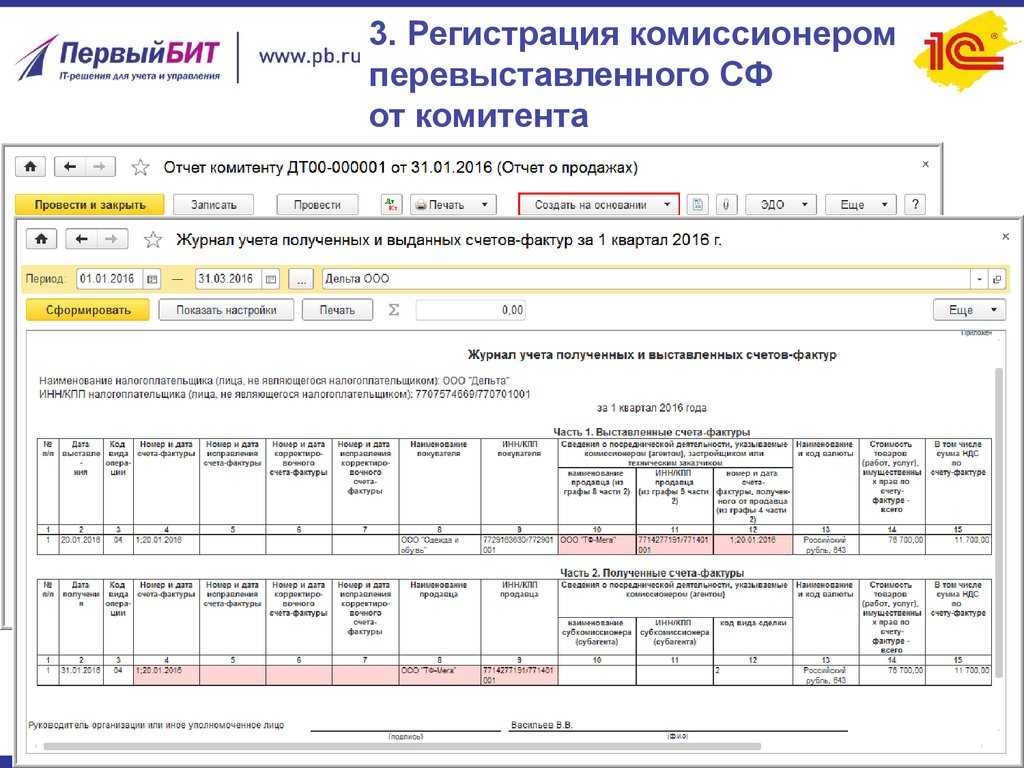

Учет у принципала в программе «1С:Бухгалтерия 8»

Рассмотрим теперь тот же самый пример с точки зрения принципала.

При передаче товаров на комиссию оформляется документ Реализация товаров и услуг с видом операции Продажа, комиссия. На основании этого документа впоследствии можно зарегистрировать документ Отчет комиссионера (агента) о продажах. Документ будет автоматически заполнен товарами, переданными на комиссию, в него необходимо будет затем добавить также и перечень реализованных в рамках агентского договора услуг. В документе Отчет комиссионера, также как и в отчете комитенту, указывается порядок расчета агентского вознаграждения, по умолчанию наследуемый из условий договора. Сумма вознаграждения рассчитывается для каждой услуги и каждого товара отчета.

На закладке Вознаграждение образом, аналогичным документу Отчет комитенту (принципалу) оформляется факт зачета агентского вознаграждения из стоимости оплаченных покупателями товаров и услуг.

Из отчета комитента можно оформить выданный счет-фактуру на реализованный товар и зарегистрировать полученный счет-фактуру на агентское вознаграждение — см. рис. 5.

Рис. 5

При проведении документа будут сформированы следующие проводки:

- Дебет 90.02.1 Кредит 45.01

- — реализация товаров, переданных на комиссию;

- Дебет 62.01 Кредит 90.01.1

- — реализация товаров, переданных на комиссию;

- Дебет 90.03 Кредит 68.02

- — НДС с реализации товаров;

- Дебет 62.01 Кредит 91.01

- — реализация услуги по доставке;

- Дебет 90.03 Кредит 68.02

- — НДС с реализации услуги по доставке;

- Дебет 76.09 Кредит 60.01

- — на сумму вознаграждения комиссионера;

- Дебет 19.04 Кредит 60.01

- — НДС с вознаграждения комиссионера.

Если вознаграждение удерживается в счет поступлений от покупателей, тогда еще будет сформирована проводка:

- Дебет 60.01 Кредит 62.01

- — зачет агентского вознаграждения в счет поступлений от покупателей.

Таким образом, мы проиллюстрировали, что в программе «1С:Бухгалтерия 8» (ред. 2.0) полностью автоматизирован самый сложный вариант операции по агентскому договору.

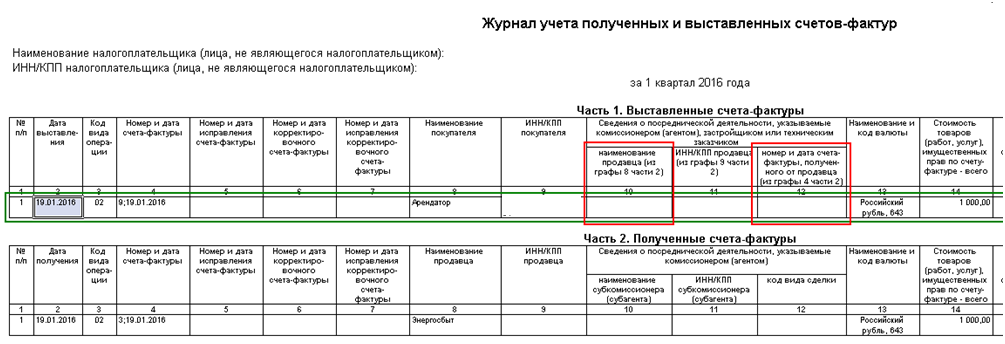

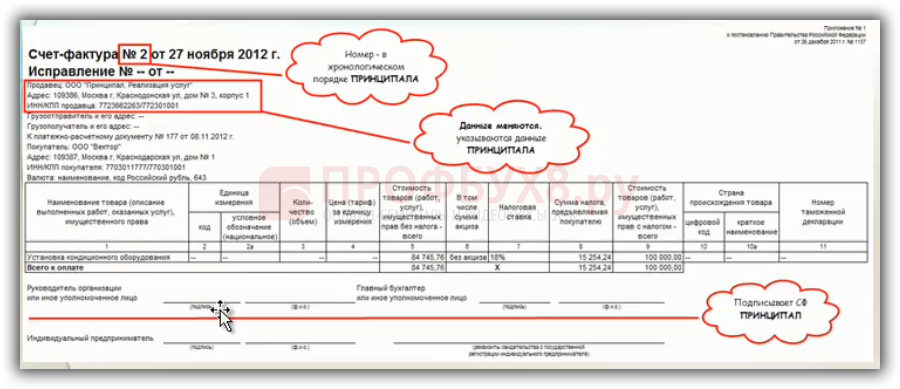

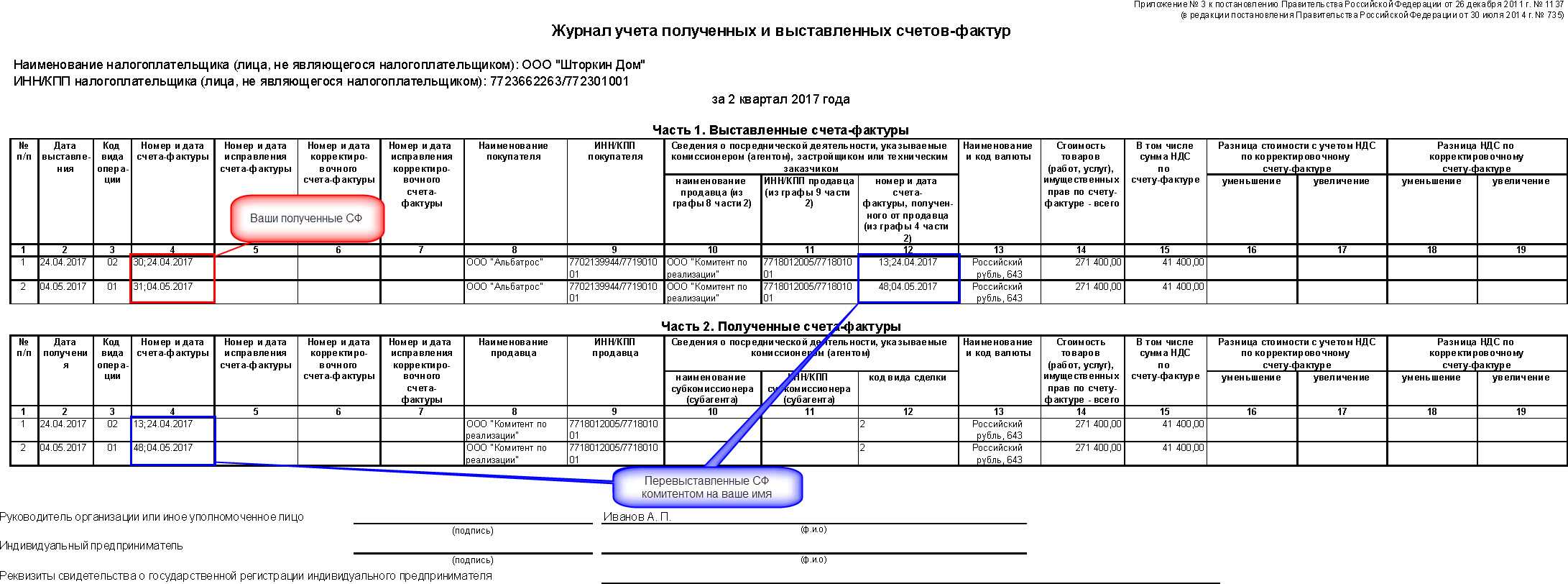

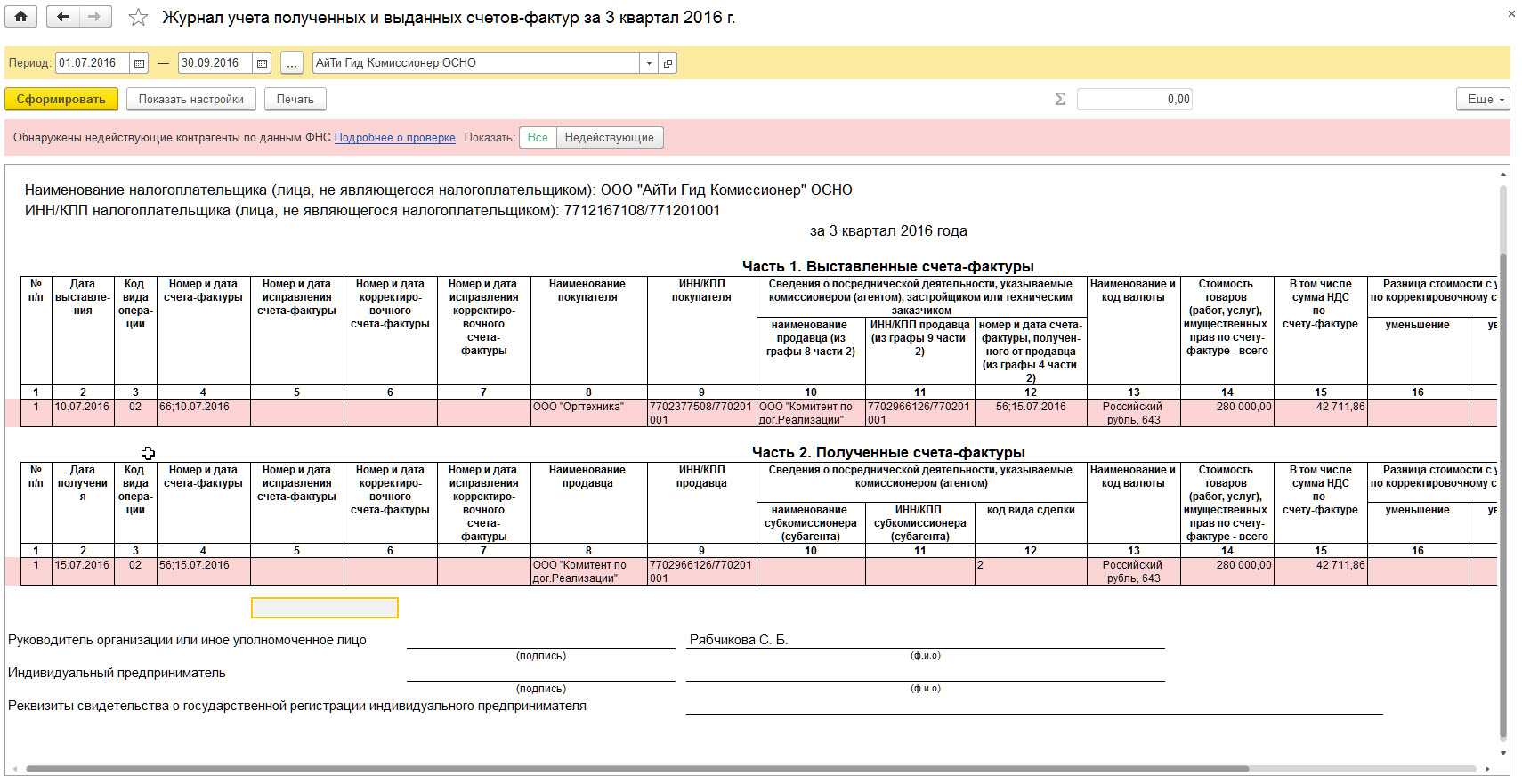

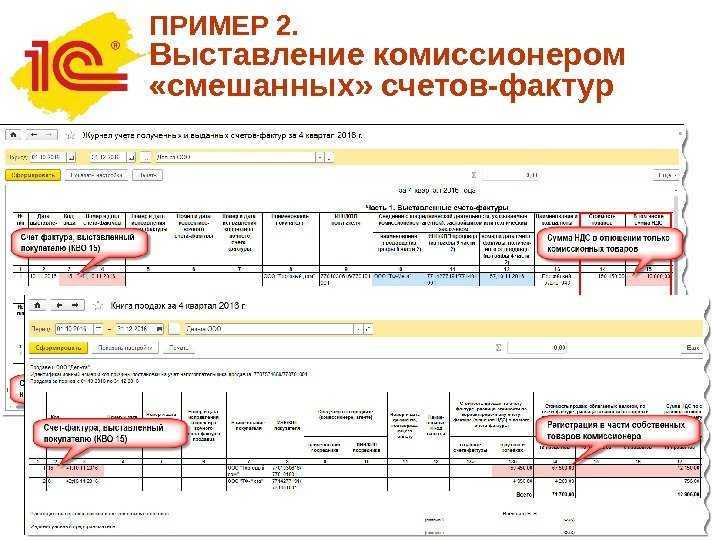

Реализуем и покупаем в рамках посреднической сделки

Посредник реализует

товары

Посредник (комиссионер, агент), реализуя товар

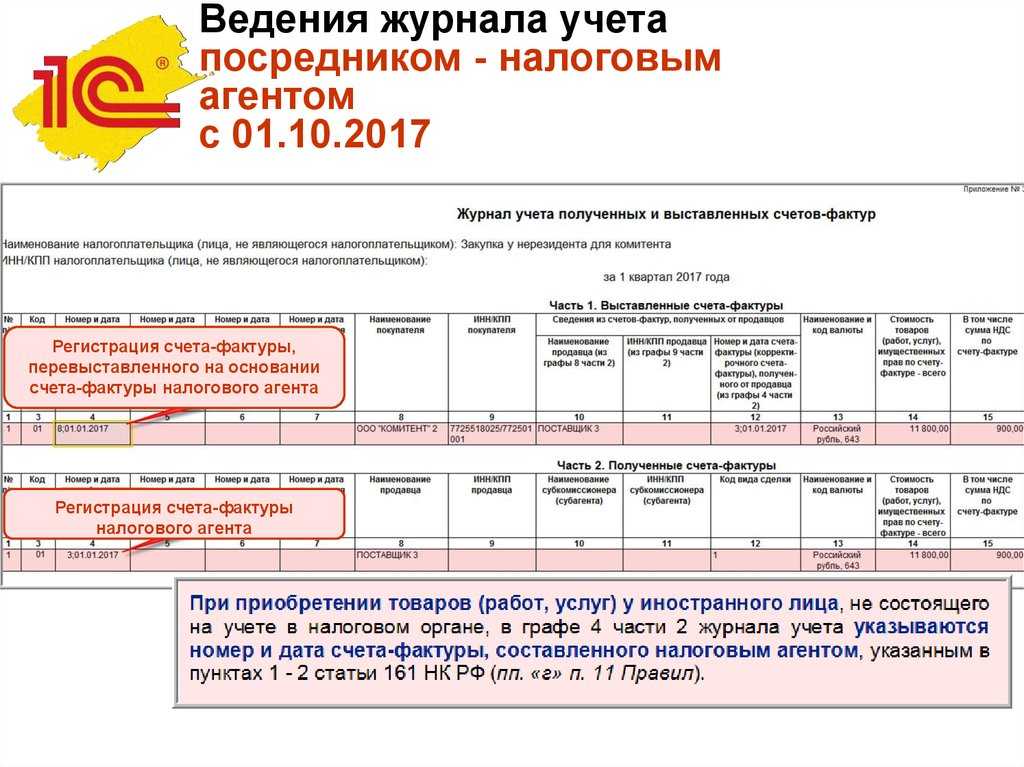

по поручению комитента (принципала), выставляет покупателю счет-фактуру

и регистрирует этот документ в части 1 журнала учета счетов-фактур.

В графе 10 при этом нужно отразить наименование собственника товара

(комитента или принципала), в графе 11 – его ИНН и КПП (п. 7

Правил ведения журнала учета счетов-фактур).

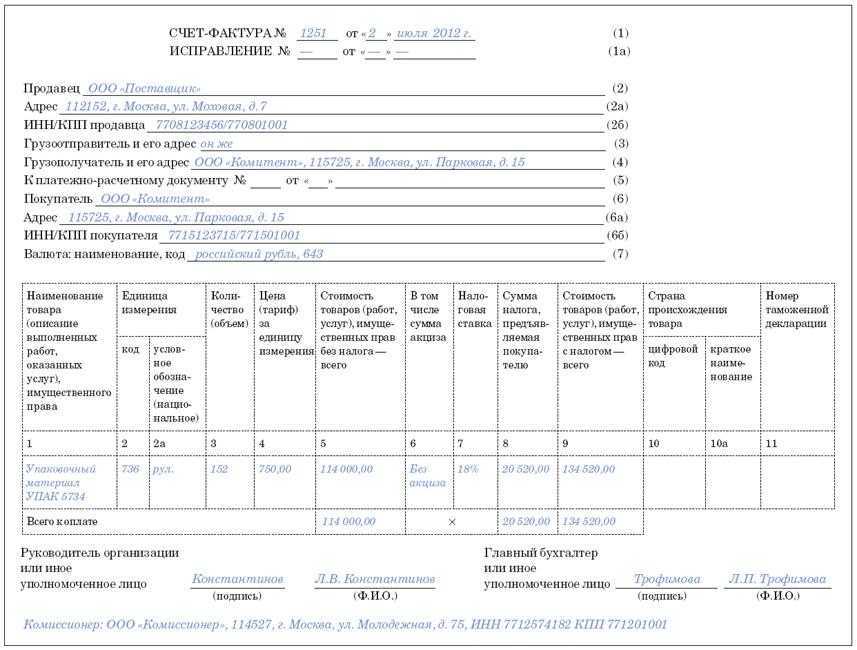

Пример

ООО «Альфа»

(комиссионер) продает товары ООО «Бета» (комитент). Покупатель товара – ООО «Гамма».

12 октября комиссионер отгрузил покупателю товар

на сумму 708 000 руб. (в том числе НДС –

108 000 руб.) и оформил на указанную сумму счет-фактуру.

Журнал учета счетов-фактур будет заполнен следующим

образом.

Часть 1. Выставленные счета-фактуры (фрагмент)

|

Дата выставления |

Код вида операции* |

Номер и дата |

Наименование покупателя |

ИНН/КПП покупателя |

Сведения |

Наименование кода валюты |

Стоимость товаров |

В том числе |

||

|

Наименование |

ИНН/КПП продавца |

Номер и дата |

||||||||

|

2 |

3 |

4 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

|

12.10.14 |

04 |

№ 2055 от 12.10.14 |

ООО «Гамма» |

Х/Х |

ООО «Бета» |

Х/Х |

№ 950 от 12.10.14 |

Российский рубль, 643 |

708 000 |

108 000 |

Показатели

выставленного счета-фактуры комиссионер передает комитенту, тот в свою

очередь составляет «отгрузочный» счет-фактуру (в рамках рассматриваемого

примера – № 950 от 12.10.2014). Реквизиты этого счета-фактуры

посредник и добавил в графу 12 журнала учета счетов-фактур.

Стоит отметить, что книга продаж также

претерпела изменения: в нее добавлены графы «Сведения о посреднике

(комиссионере, агенте)». Эти графы заполняют компании, реализующие товары через

посредников.

В рамках примера – ООО «Бета» в графе 9

«Наименование посредника» книги продаж укажет наименование комиссионера (ООО

«Альфа»), в графе 10 зафиксирует ИНН и КПП ООО «Альфа».

Как происходит перевыставление счетов

В законе нет четких указаний, касающихся последовательности перевыставления счетов. Не оговорены и нюансы принятия к вычету НДС. Но нужно обязательно ориентироваться на положения законов, косвенно касающихся правил перевыставления, на судебную практику. Это позволит уменьшить риск появления претензий от уполномоченных органов.

Вопрос: Должен ли комиссионер (агент), применяющий УСН, перевыставлять комитенту (принципалу) счета-фактуры, полученные от продавцов, в случае приобретения товаров (работ, услуг) по заданию комитента (принципала) от своего имени (п. 1 ст. 168 НК РФ, п. 1 Правил заполнения счета-фактуры, пп. «а» п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137)?Посмотреть ответ

Есть общие нормы, касающиеся перевыставления счетов. В частности, нужно обязательно подтвердить траты, понесенные посредником за счет заказчика. Для этого используются документы. Соответствующее правило оговорено в пунктах 1-2 статьи 1008 ГК РФ.

Главные правила реализации продукции через посредника:

- Если в продаже товара участвует посредник, данные о нем прописываются в счете на оплату. Счет оформляется в нескольких экземплярах.

- Копия счета выдается заказчику.

- Заказчик должен составить счет-фактуру, который нужен посреднику.

В каких случаях возможно перевыставление счетов-фактур?

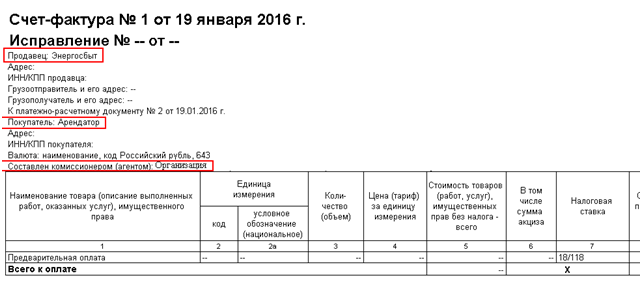

При оформлении счета-фактуры (СФ) в первой строке документа прописываются его номер и дата заполнения. Нужно зафиксировать дату подачи счета агенту. Принципалу необходимо внести отметку на основании счета-фактуры в книге покупок.

В рамках рассматриваемых сделок доходом будет считаться агентское вознаграждение. То есть именно с него будет уплачиваться НДС. Соответствующие положения содержатся в статьях 41, 153 НК РФ.

Вопрос: Можно ли привлечь агента к ответственности по ст. 120 НК РФ в случае, если он приобрел для принципала товар от своего имени, но не перевыставил счет-фактуру в его адрес?Посмотреть ответ

Какие ошибки в счете-фактуре можно и не исправлять?

Согласно нормам законодательства исправлению в счет-фактуре подлежат ошибки, которые препятствуют покупателю получить вычет по НДС.

В силу абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении проверки идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также ставку налога, не являются основанием для отказа в принятии к вычету сумм НДС (см. также Письмо Минфина России от 06.09.2018 № 03-07-11/63744).

Например, не требует исправлений счет-фактура, в котором неверно указан номер, поскольку такая опечатка не мешает идентифицировать продавца и покупателя, стоимость поставки, ставку и сумму налога (Письмо Минфина России от 12.01.2017 № 03-07-09/411).

Ошибка в дате составления счета-фактуры (допустим, указан месяц, относящийся к следующему кварталу) также не помешает налоговикам проверить основные показатели. Значит, не нужно исправлять документ или составлять новый. Данный вывод подтверждается абз. 4 п. 7 Правил заполнения счета-фактуры: в случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Заметим, если подобная ошибка выявлена в ходе налоговой проверки, инспекторы обязаны сообщить о ней налогоплательщику и потребовать представления (в течение пяти дней) необходимых пояснений или внесения соответствующих исправлений в установленный срок (п. 3 ст. 88 НК РФ).

В ответ на запрос инспектора налогоплательщик может дать пояснения к опечатке, допущенной в дате составления счета-фактуры. Однако не исключено, что, обнаружив ошибку (даже небольшую) в счете-фактуре, покупатель будет настаивать на том, чтоб продавец внес исправления в документ.

К сведению: в случае если продавец составил исправленный счет-фактуру при обнаружении ошибок, не препятствующих налоговым органам идентифицировать показатели, перечисленные в абз. 2 п. 2 ст. 169 НК РФ, такой счет-фактура в книге продаж не регистрируется.

Если продавец исправит недочет, счет-фактуру в книге продаж он может не регистрировать, на чем Минфин заострил внимание в Письме от 06.05.2019 № 03-07-11/32905. Но тогда у покупателя возникнут проблемы с вычетом, поскольку проверочная программа выявит налоговый разрыв

В Письме № 03-07-11/32905 специалисты финансового ведомства отметили, что согласно п. 5.1 ст. 174 НК РФ в декларацию по НДС подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика, что создает условия для налогового контроля за сведениями, содержащимися в налоговых декларациях продавцов товаров (работ, услуг) и их покупателей. Таким образом, в случае если продавцом исправленный счет-фактура, выставленный покупателю, в книге продаж не зарегистрирован и, соответственно, сведения этого счета-фактуры в налоговую декларацию не включены, то у покупателя оснований для применения вычетов по налогу не имеется.

Экспорт несырьевых товаров

Изменения в 1С в части вычетов:

- Принимается к вычету – при приобретении несырьевых товаров на экспорт;

- Блокируется до подтверждения 0% — учет входящего НДС только для операций по ставке 0%, по которым требуется ее подтверждение (экспорт сырьевых товаров, работы, услуги);

- Распределяется – ведение раздельного учета входящего НДС по общим расходам. Определяется доля входящего НДС, относящегося к ставке 0% в документе Распределение НДС и при его проведении входящий НДС так же приобретает способы Принимается к вычету и Блокируется до подтверждения 0%.

Для отказа от раздельного учета необходимо:

- отключить раздельный учет по НДС,

- провести регламентную операцию Отключение раздельного учета НДС,

- принимать к учету НДС по несырьевому товару на экспорт без выбора Способа учета НДС,

- принимать НДС к вычету можно из счета-фактуры.

«Запоздавший» счет-фактура: как применить вычет?

Покупатель – плательщик НДС вправе воспользоваться вычетом предъявленного ему налога по товарам (работам, услугам), в том числе объектам ОС, в случае, если соблюдены прописанные в ст. и НК РФ условия: покупка предназначена для облагаемой НДС операции и поставлена на учет, у покупателя имеется оформленный соответствующим образом счет-фактура.

Бывает, что этот документ (счет-фактура) получен с опозданием. Тогда у налогоплательщика может возникнуть вопрос: за какой период заявлять вычет?

Согласно абз. 2 НК РФ при получении счета-фактуры покупателем от продавца после завершения налогового периода, в котором товары (работы, услуги) приняты на учет, но до установленного ст. 174 НК РФ срока представления налоговой декларации за указанный налоговый период покупатель вправе принять к вычету сумму НДС в отношении этой покупки с того налогового периода, в котором она была поставлена на учет (см., например, письма Минфина России от 14.02.2019 № 03‑07‑11/9305, от 28.07.2016 № 03‑07‑11/44208).

Соответственно, период, в течение которого действует право на вычет НДС, отсчитывается с даты принятия на учет покупки вне зависимости от того, поступил ли к этому времени от продавца счет-фактура.

Если счет-фактура получен до 25‑го числа месяца, следующего за налоговым периодом, в котором оприходованы товары (работы, услуги), заявить вычет можно в декларации по НДС за налоговый период, в котором они поставлены на учет. При уже сданной к этому времени декларации можно подать «уточненку» и включить в нее вычет по этому счету-фактуре.

Если счет-фактура «припозднился» и получен налогоплательщиком после окончания квартала, в котором покупка принята к учету, а также после последнего дня срока представления декларации по НДС за этот налоговый период, покупатель заявит вычет в следующем (когда поступил счет-фактура) квартале.