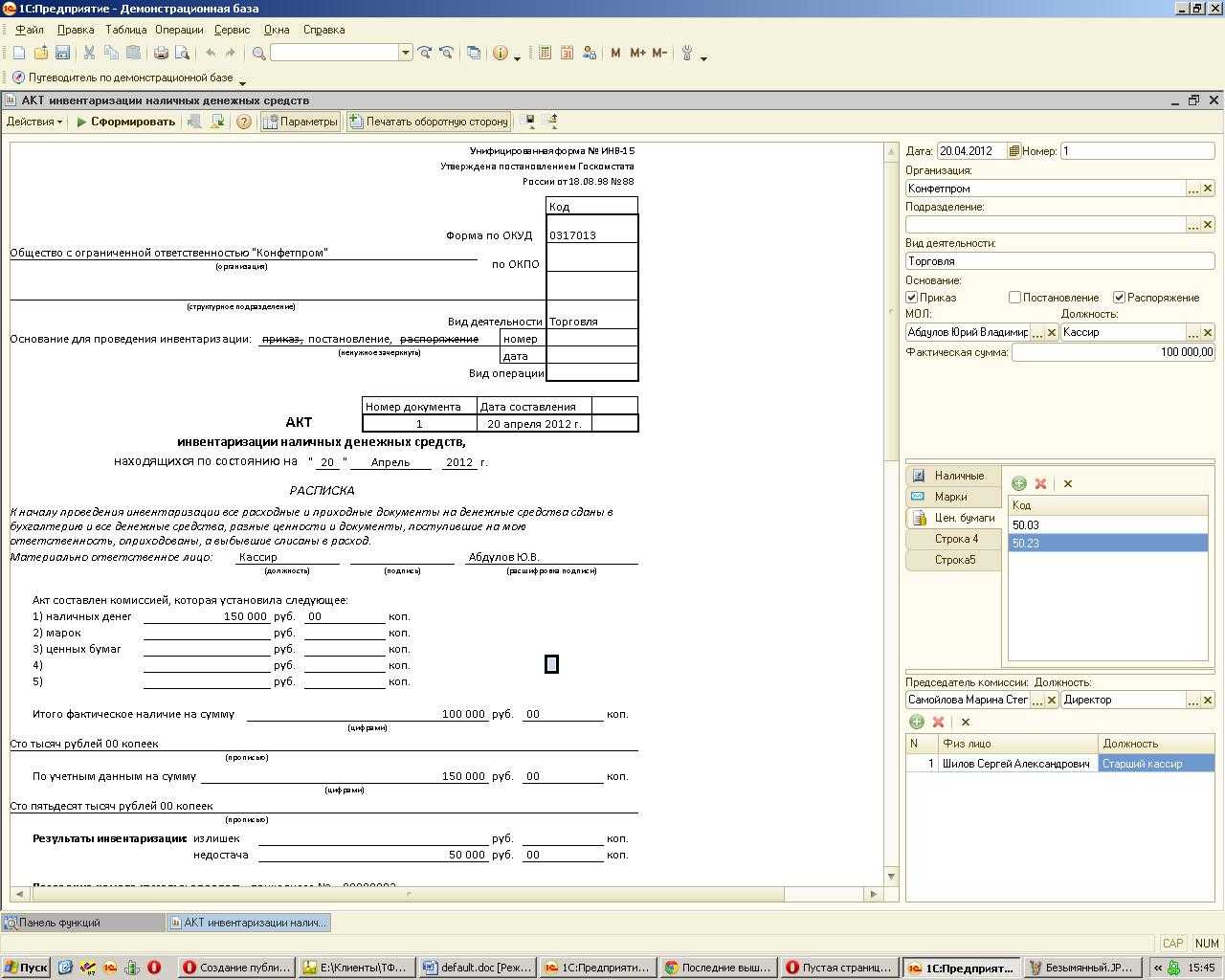

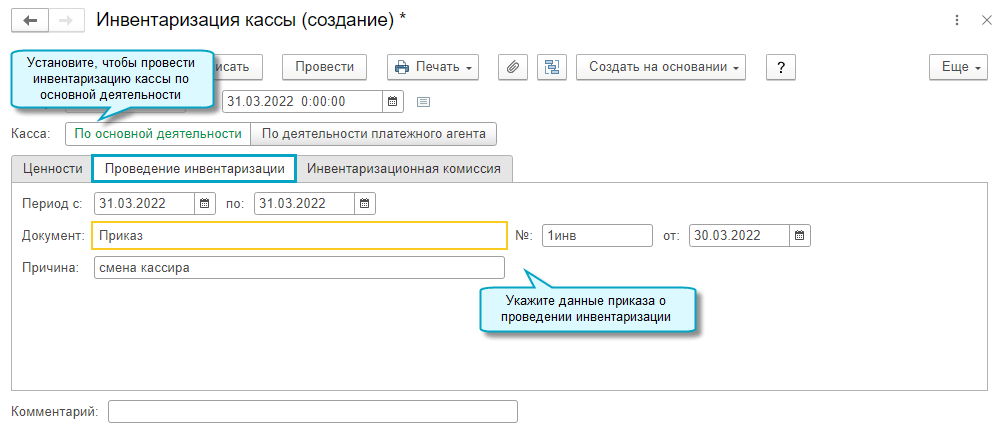

Пример акта инвентаризации финансов в наличном эквиваленте – ИНВ-15

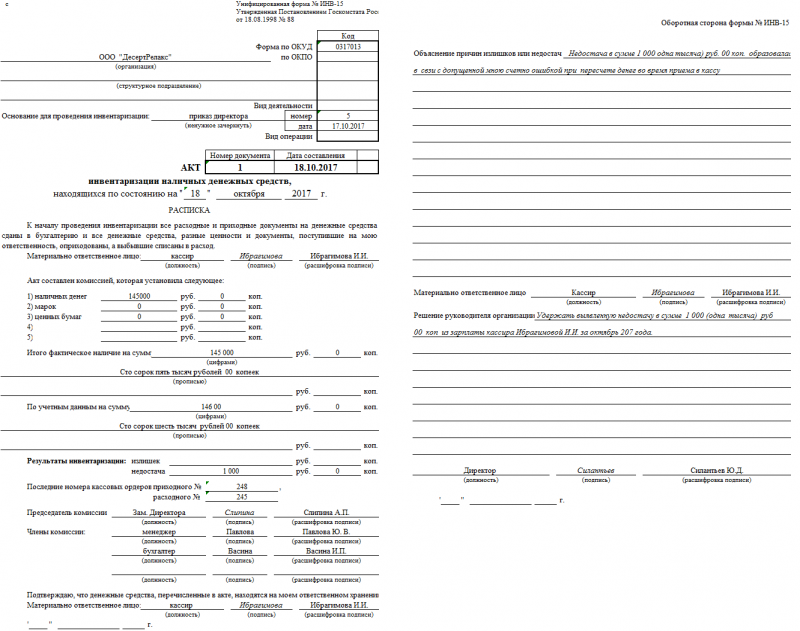

Акт имеет состав в виде 2-х листов.

Первый лист:

- Заполнение наименования компании и иерархии подразделения.

- Фиксируется вид деятельности, номерной знак и дата приказа на «опись».

- Назначается индивидуальный номерной знак на акт, фиксируется дата.

- Заверяется росписью ответственного человека в строке «Расписка», производится указание должности и полные инициалы. При этом ответственный человек фиксирует информацию, что финансовые средства в наличном эквиваленте располагаются в кассе, кассовая документация направляется в бухгалтерский отдел.

- Члены комиссии указывают информацию о количестве финансовых средств в наличном эквиваленте, ценных бумаг и других элементов описи, которые были пересчитаны, а также документации, находящейся в кассе. Количество финансов фиксируется в рублевом эквиваленте. Внесение информации осуществляется на основе пересчета кассы.

- Следующий этап – указание суммы всей документации, которая находится в кассе.

- Также прописывается общее количество по информации бух.учета. Производится сравнение этих цифр.

- При излишке денег производится указание данной суммы внизу.

- При недостатке производится указание в соответствующем поле.

- Не стоит забывать об указании последних номерных знаков ордеров.

- По окончанию заполнения акта производится заверение членами комиссии.

- Отмечается подписью и главный ответственный.

Второй лист бланка ИНВ-15:

- Здесь указывается причины появления недостатка или излишков средств. Заполнение такой информации производится лицом, которое ответственно за сохранение средств в наличном эквиваленте.

- Управляющий организации анализирует и выносит решение о факте недостатков или излишков.

- Он указывает решение на данной странице.

Оценка соблюдения дисциплины

В ходе ревизии проверяется соответствие оформления первичных документов требованиям законодательства. В частности, устанавливается наличие на бумагах необходимых реквизитов и подписей, разрешающих осуществление операций. Инспекторы проверяют правильность составления расчетных и платежных ведомостей, присутствие в них сроков выплат, подписей, удостоверяющих получение средств и разрешающих их выдачу. Должны быть также соблюдены требования по оформлению кассовой книги.

В ней последовательно должны быть пронумерованы страницы, записи должны быть в хронологическом порядке. При наличии исправлений обязательно необходимы коррекционные комментарии. Комиссия проверяет также обоснованность выплат на те или другие хозяйственные нужды, материальной помощи, премий и прочего. В ходе контрольных мероприятий выполняется сплошная ревизия полноты и своевременности оприходования средств, полученных из банка, и установление расхождений в последовательности событий при отчислении наличности в обслуживающую счет организацию (при их наличии). Проверке подлежит своевременность сдачи остатков средств, полученных под отчет либо не использованных в командировках.

Инвентаризация финансовых обязательств: заполнение форм ИНВ-22 и ИНВ-23

Итак, первый этап инвентаризации финансовых обязательств учреждения — составление приказа о проведении соответствующей инвентаризации по унифицированной форме ИНВ-22

В данном случае в документе принципиально важно отразить:

- перечни конкретных обязательств, которые подлежат инвентаризации;

- причину проведения инвентаризации (она может отражать специфику хозяйственных операций с пассивами — например, если кредитор направил учреждению исковое требование с завышенными цифрами, и это стало причиной инициирования инвентаризации обязательств).

В остальном документ заполняется так же, как и в случае с инвентаризацией любого другого пассива или же актива. Нужно корректно отразить данные о составе комиссии, обеспечить заверку документа руководителем.

Ознакомиться подробнее со спецификой заполнения формы ИНВ-22 вы можете в статье:

Сведения о приказе о проведении инвентаризации должны быть отражены в журнале, который составляется на основе другой унифицированной формы — ИНВ-23

В данном источнике также важно отразить перечень конкретных обязательств, которые проверяются в рамках инвентаризации. В остальном заполнение соответствующей формы осуществляется по общим правилам. Узнать больше об особенностях заполнения формы ИНВ-23 вы можете в статье:

Узнать больше об особенностях заполнения формы ИНВ-23 вы можете в статье:

«Унифицированная форма № ИНВ-23 — бланк и образец».

Необходимые условия для ревизии кассы

Инициация ревизии обязательно должна сопровождаться соблюдением определенного ряда условий. В частности, если ревизию решило провести руководство предприятия, то должен быть издан соответствующий внутренний приказ. Если же решение о проведении ревизии приняли контролирующие органы, то они должны заранее уведомить проверяемую организацию или ИП о надвигающейся проверке. При этом в уведомлении, как и в приказе, обязательно должны быть прописаны сроки ревизии, а также состав и полномочия ревизионной группы. Участники ревизии со стороны контролирующих структур непосредственно перед тем, как приступить к ревизии, обязаны предоставить руководству компании свои удостоверения личности. Только после этого им могут быть предъявления все необходимые (в том числе конфиденциальные) документы, а также финансовая наличность в кассе.

Как правило, ревизоры стремятся к тому, чтобы проверка соответствовала следующим параметрам:

- неожиданность, внезапность для проверяемой стороны;

- профессионализм и обоснованность – это самые важные качества, которые должны обязательно быть у проверяющих. И хотя эти качества встречаются не всегда, только компетентность и объективность могут обеспечить правильность ревизии, а значит защитить проверяемых от негативных последствий ревизии и возможных несправедливых претензий со стороны правоохранительных органов;

- непрерывность — то есть все действия для грамотного проведения ревизии должны совершаться единовременно, в один день, без каких бы то ни было перерывов и проволочек;

- открытость. Результаты проверки на всех этапах должны обсуждаться с руководством компании, поскольку это экономит время, а также способствует устранению ошибок и неточностей, которые могут допустить проверяющие.

Проводки и учет в 1С

В зависимости от результата инвентаризация записывается следующими проводками:

| Дебет | Кредит | Описание | Сумма проводки | Основание |

|---|---|---|---|---|

| 10-01 | 91-01 | Обнаружены излишки в кассе | 18 | Инвентаризационная опись, сличительная ведомость |

| 94 | 10-01 | Обнаружена недостача в кассе | 15 | Инвентаризационная опись, сличительные и учетные ведомости |

| 73-02 | 94 | Обнаруженная недостача относится на виновных лиц. | 3 | Справка-расчёт |

| 91-02 | 94 | Недостача возмещается за счет средств предприятия (списание на финансовый результат) | 2 | Справка-расчёт |

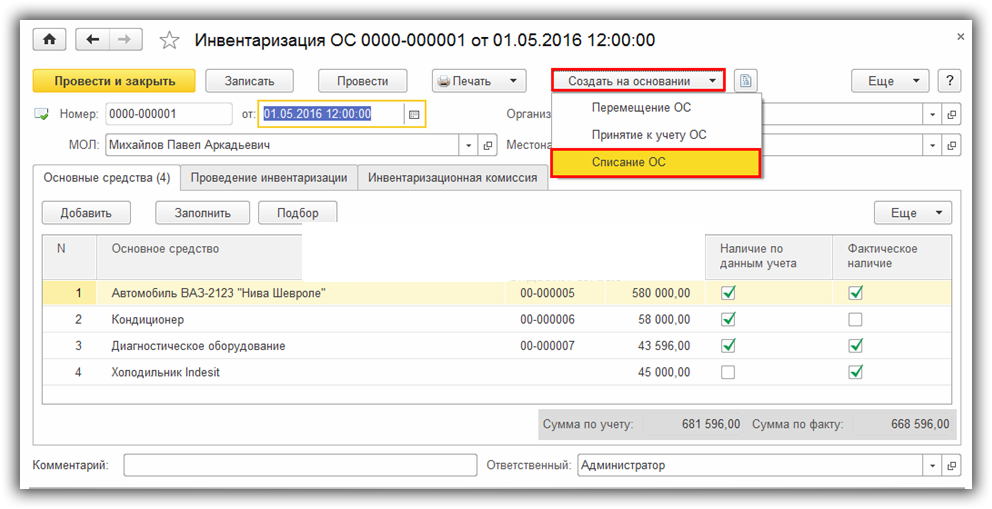

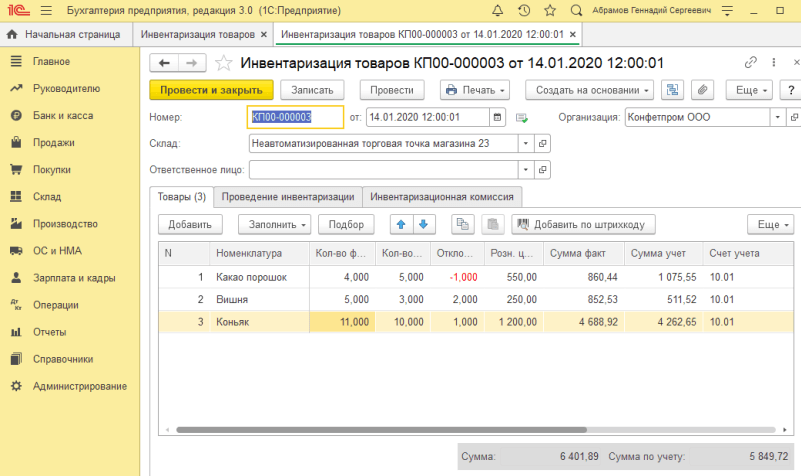

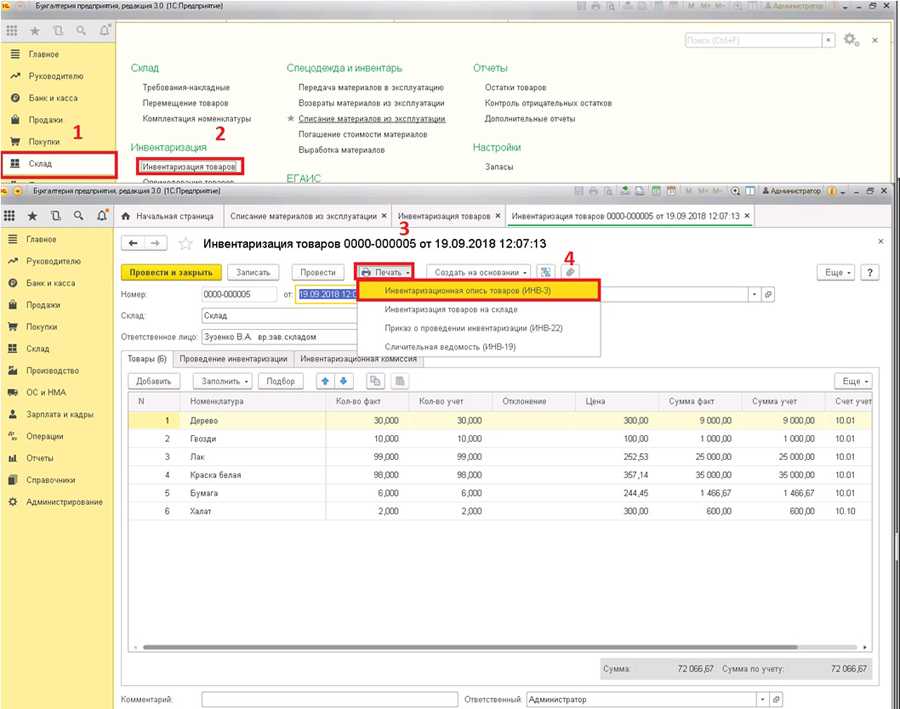

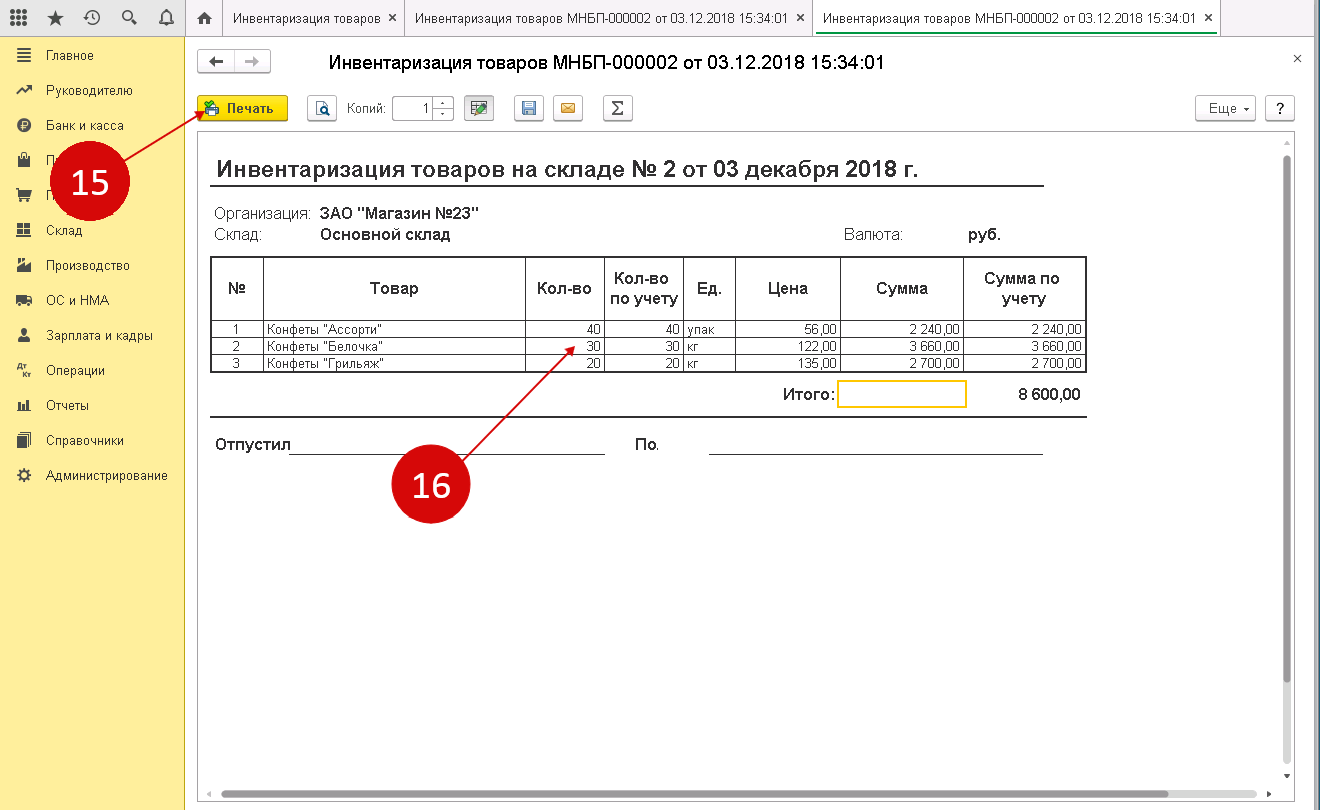

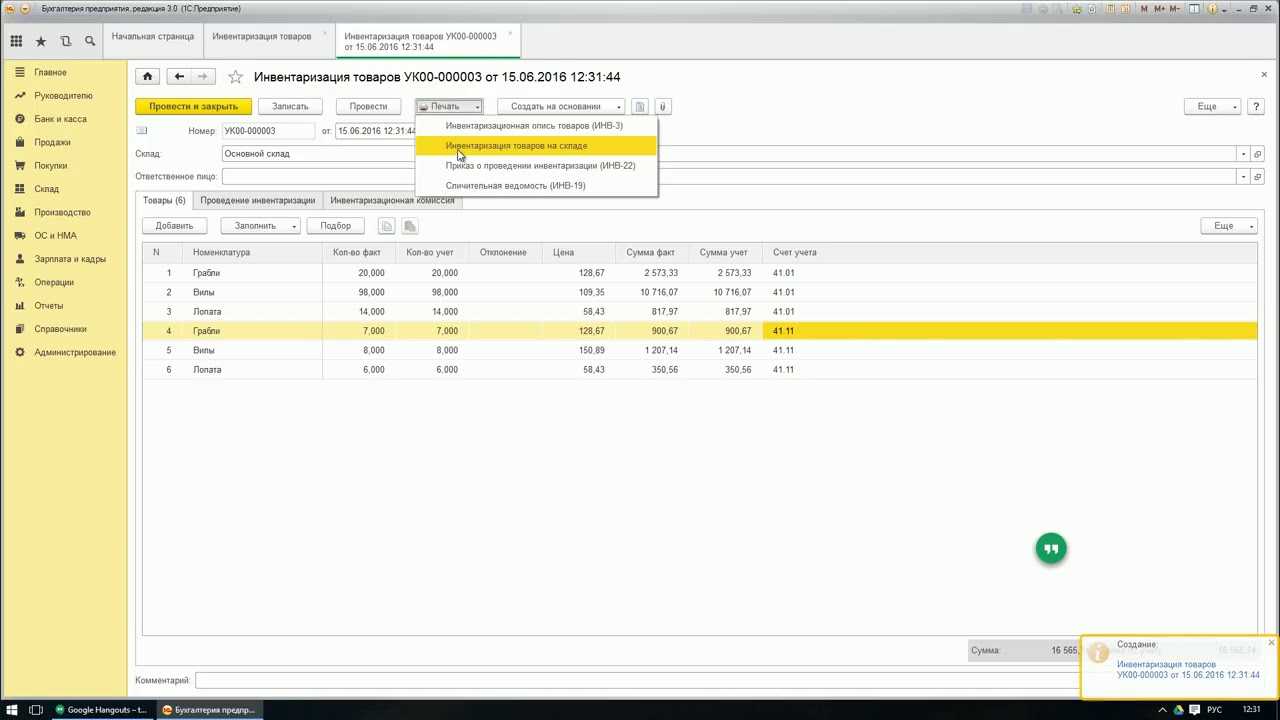

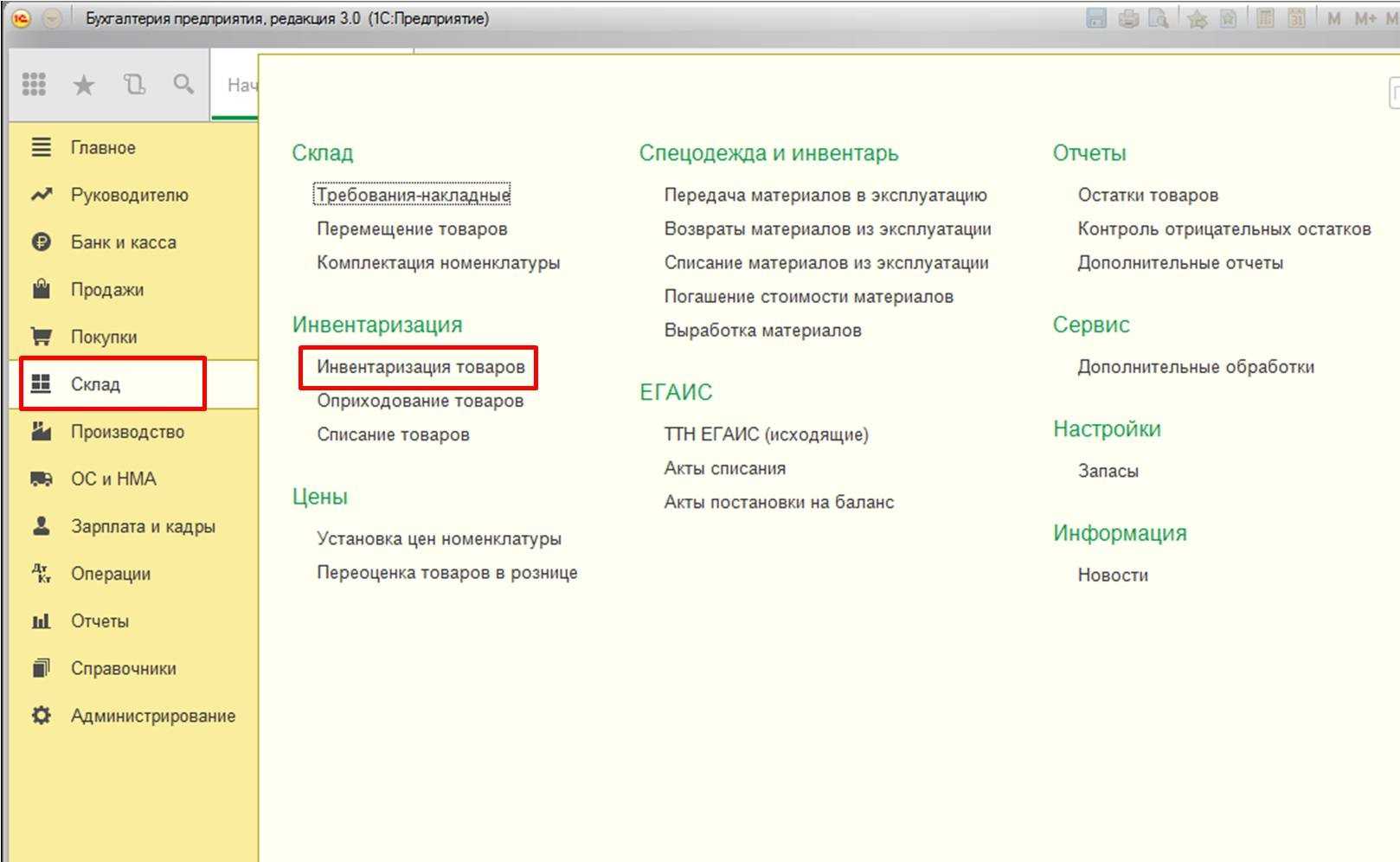

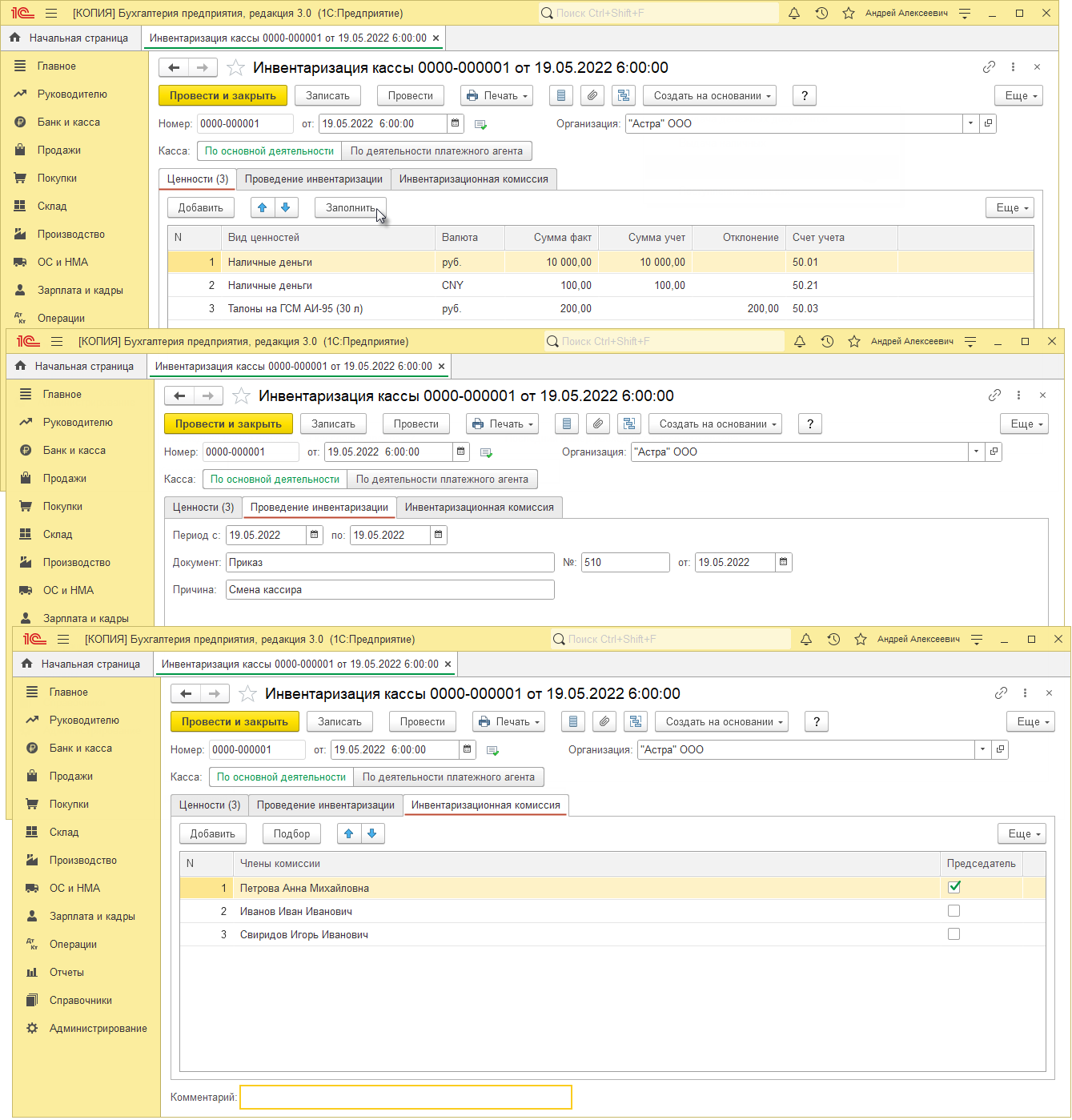

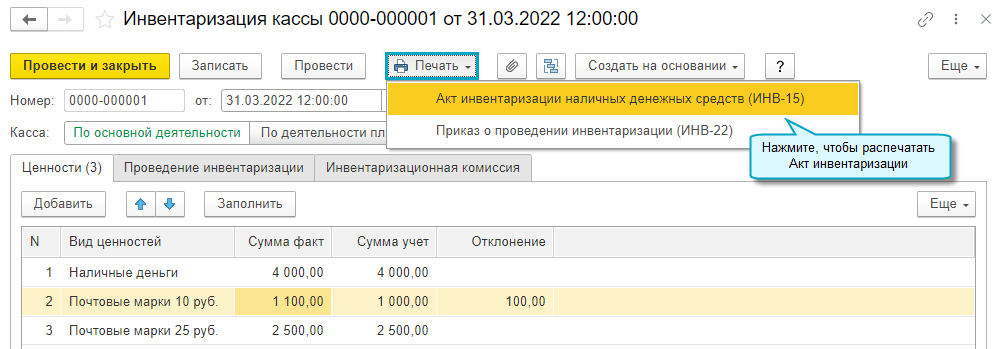

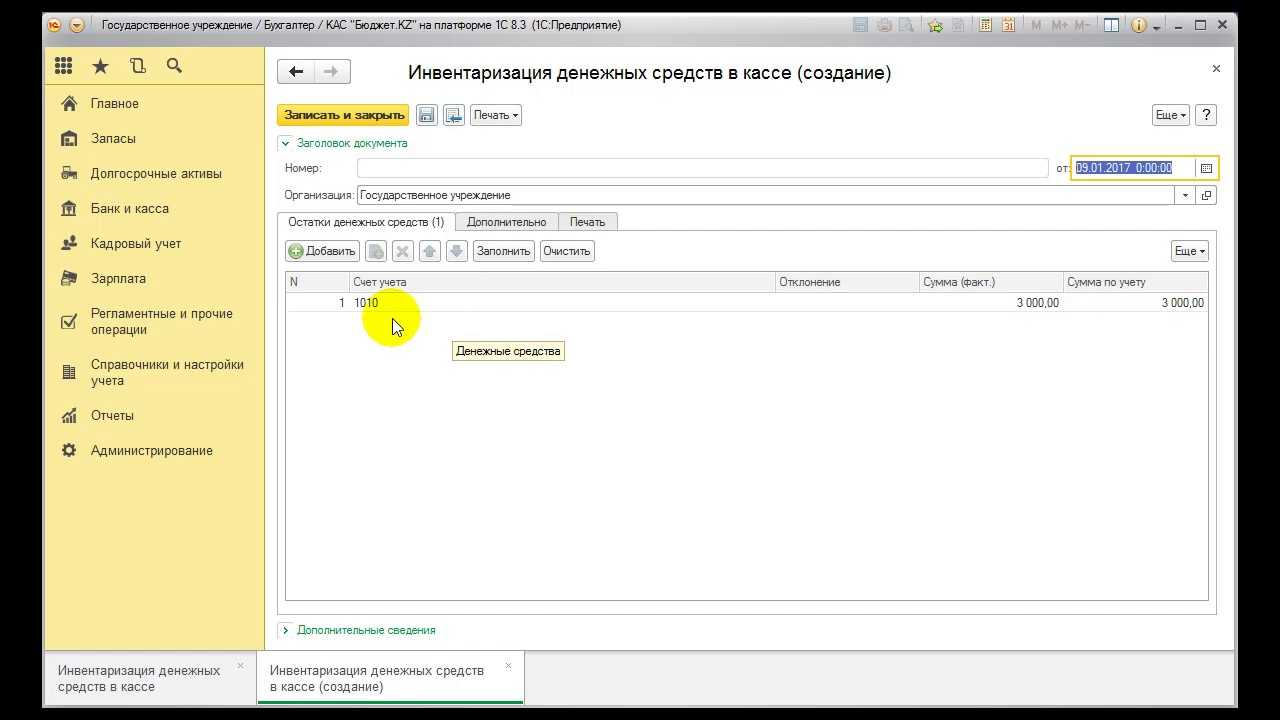

Для оформления в 1С используется документ «Инвентаризация». Для внесения предварительных данных следует использовать кнопку «Заполнить»:

Шаг 1

Отсюда можно скачать необходимые документы: ИНВ-3, ИНВ-19, ИНВ-22. Эти документы не делают проводок: они служат лишь подтверждением инвентаризации. Проводки делаются после завершения сверки. Для этого используется кнопка «Создать на основании»:

Шаг 2

Предлагаются 3 варианта действий:

Шаг 3

Исходя из результатов инвентаризации, следует выбрать один из этих вариантов.

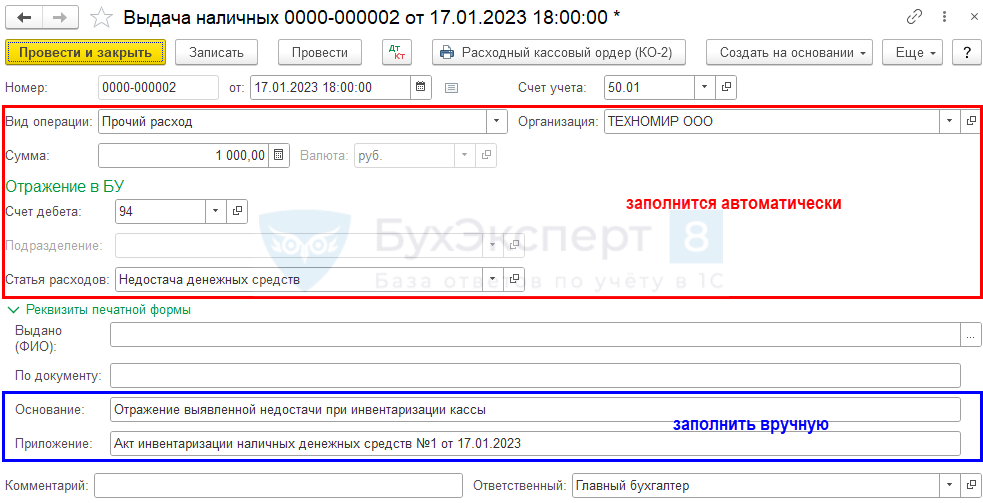

Дальше программа сама подскажет, как действовать. Если обнаружены остатки, их можно оприходовать с помощью документа «Приходный кассовый ордер», при возникновении недостачи списание производится с помощи «расходного кассового ордера». Вид операции при этом «Прочие расходы».

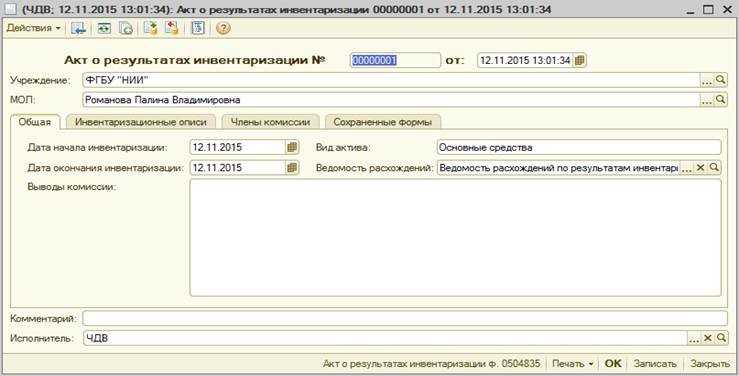

На основании полученных результатов нужно создать акт:

Шаг 4

Инвентаризация кассы является важным моментом деятельности предприятия. Своевременно проведённая проверка денежных средств служит гарантией того, что средства и ценности компании в сохранности, а сотрудники компетентны и добросовестно исполняют свои обязанности.

Поэтому к такому мероприятию следует подходить со всей строгостью и основательностью.

Инвентаризация недостачи в кассе в 1С Бухгалтерия 3.0 показана в этом видео:

Инвентаризация кассы: бланки, проводки

Регулярная инвентаризация позволит регулировать работу кассира, отследить злоупотребления наличными денежными средствами и предотвратить хищения. Мы составили инструкцию, как грамотно провести инвентаризацию, в какие сроки и когда это нужно сделать, как правильно заполнить итоговые документы, и отразить результаты проверки в бухгалтерском учете.

Когда проводится инвентаризация кассы

Инвентаризация кассы не может проводиться хаотично, она строго регламентируется «Порядком ведения кассовых операций в РФ». Разберемся подробно, как проверить кассу.

Где прописан порядок инвентаризации кассы

Инвентаризация кассы производится в соответствии с Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», Приказом Минфина РФ от 29.07.1998 г.

№ 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», Приказом Минфина РФ от 13.06.

1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Зачем нужна инвентаризация

Цель инвентаризации кассы – сверка фактического наличия остатка денежных средств с данными бухгалтерского учета. Кроме этого проверяются, правильность учета денежных средств и их хранение.

Когда проводится плановая проверка

Обычно плановая инвентаризация кассы проводится в следующих случаях:

- Перед сдачей годовой бухгалтерской отчетности;

- Если меняется материально-ответственное лицо (например, кассир);

- Если предстоит реорганизация, либо ликвидация компании;

- Если имущество компании сдается в аренду, продается или напротив покупается;

- Произошло хищение или порча денежных средств;

- Имело место злоупотребление денежными средствами;

- Компания оказалась в чрезвычайной ситуации (пожар, наводнение, авария, обрушение и т.д.)

Когда не обойтись без «внезапки»

Внеплановая ревизия кассы, называемая в простонародье внезапка, чаще всего осуществляется:

- по требованию ревизоров;

- для контроля над материально-ответственным лицом;

- если была обнаружена ошибка в бухгалтерском учете.

Как утвердить сроки проверки

Сроки плановой и внеплановой проверки, а также порядок проведения инвентаризации должны быть закреплены в учетной политике компании специальным распоряжением руководителя. Ниже мы приводим образец подобного распоряжения.

Скачать образец положения о порядке проведения инвентаризации кассы>>>

Порядок проведения инвентаризации кассы

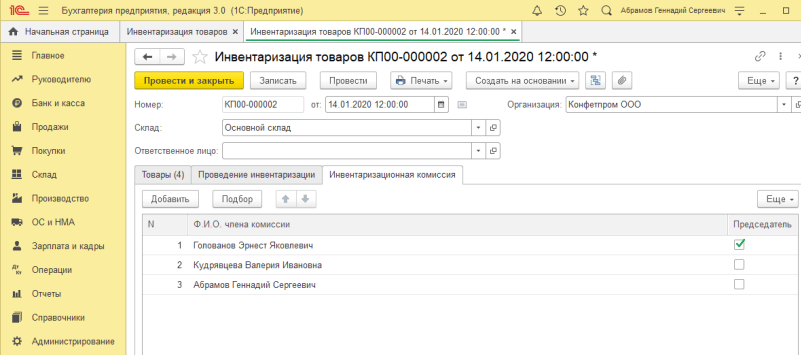

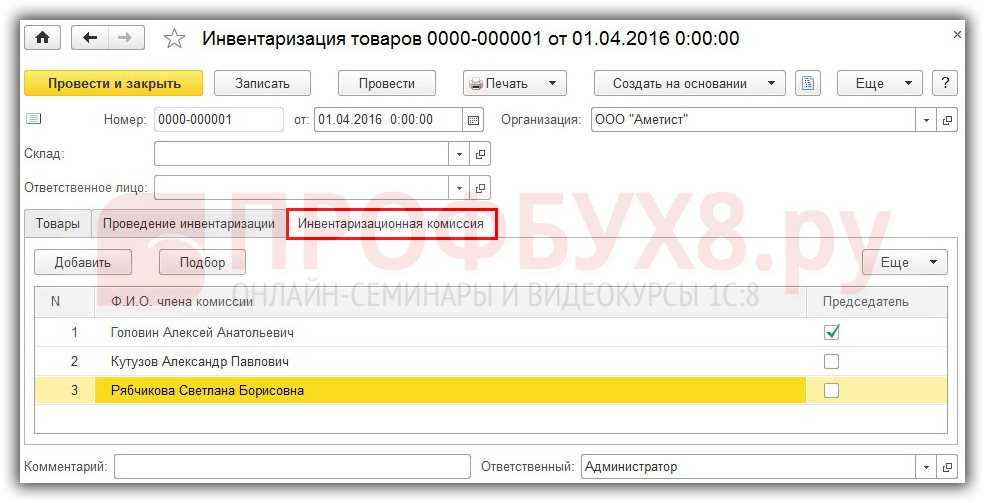

С целью проведения инвентаризации кассы создается постоянно-действующая специальная инвентаризационная комиссия. В нее могут входить сотрудники администрации, бухгалтерии, а также юристы, финансисты, аудиторы.

Все участники комиссии должны непосредственно присутствовать при инвентаризации. При отсутствии хотя бы одного члена, проверка будет считаться недействительной.

Для утверждения комиссии руководитель компании создает приказ в свободной форме.

Важно! Если с течением времени в компании не было смены материального лица и кадровых перестановок, то ежегодно переиздавать приказ о составе инвентаризационной комиссии не нужно. Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию. Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию

Накануне инвентаризации, необходимо завершить все операции по кассе, приходно-расходные кассовые документы закрываются и передаются в комиссию.

А теперь посмотрим, что происходит во время инвентаризации.

1. Пересчет денег

Происходит подсчет денежных средств в кассе в присутствии всех членов комиссии. Полученная сумма сравнивается с данными учета.

2. Сверка бланков

Фактическое наличие бланков ценных бумаг, бланков строгой отчетности проверяется по видам бланков (например, по акциям: именные и на предъявителя, привилегированные и обыкновенные), а также по каждому месту хранения и материально ответственным лицам.

3. Ревизия денег в пути

Ревизия денежных средств в пути представляет собой сверку сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т. д.

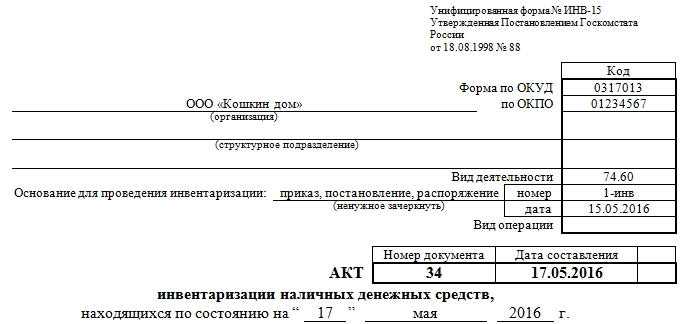

Как оформить результаты инвентаризации кассы

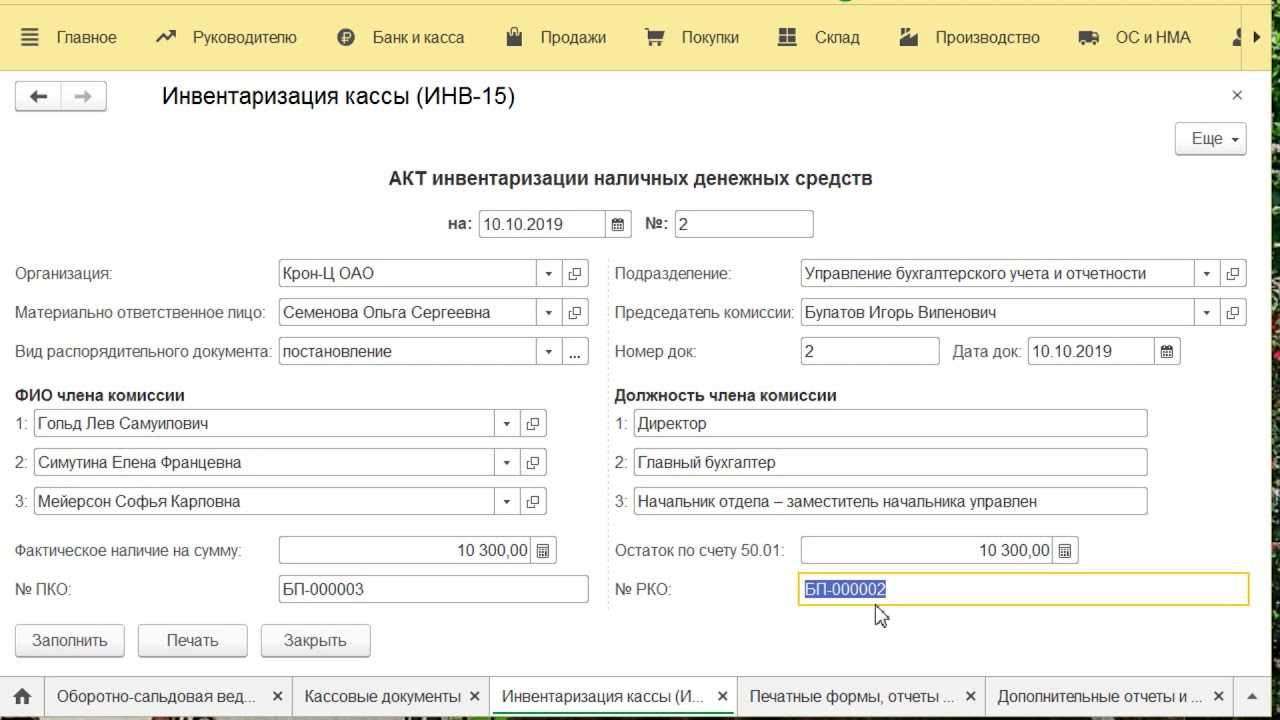

Результаты инвентаризации кассы оформляются актом по форме ИНВ-15 в двух экземплярах (если ревизия проводилась в связи со сменой кассира, то в трех экземплярах), экземпляры подписывают все члены комиссии.

Скачать бланк ИНВ-15>>>

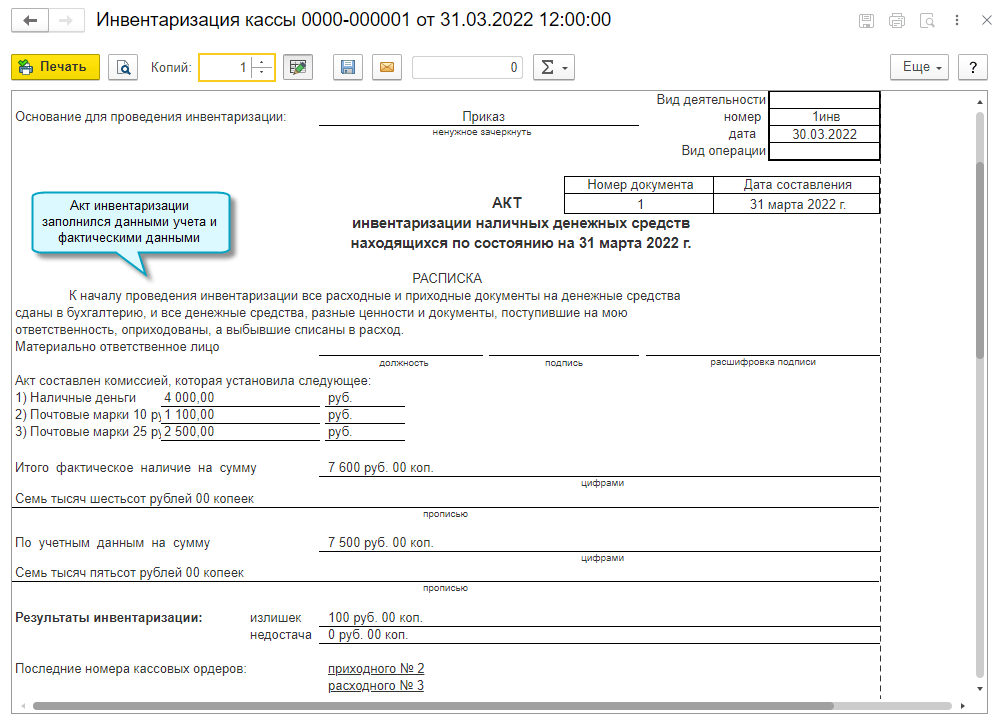

Образец заполнения акта инвентаризации кассы ИНВ-15:

Регламент инвентаризации, нормативные документы, сроки

В соответствии с вышеперечисленными документами необходимо разработать внутренний нормативный акт, который будет регламентировать процедуру инвентаризации в конкретной организации. Данный документ может быть выпущен отдельно (Положение об инвентаризации кассы) либо быть частью общего Порядка проведения инвентаризации на фирме. Кроме того, Положение об инвентаризации кассы может быть оформлено как часть учетной политики. Это целесообразно делать в случае, если речь идет о небольшой фирме или ИП.

Отдельно стоит поговорить о сроках инвентаризации кассы. Законодательством не утверждена периодичность проверки ведения кассовых операций. Каждая организация вправе проводить проверки по своему усмотрению, соблюдая при этом утвержденные внутренние положения. При этом следует знать, что законом утверждены случаи обязательной проверки кассы.

Для чего нужна ревизия

Чаще всего компании проводят ревизию, чтобы:

- Объективно оценить финансовое состояние дел в компании и квалификацию бухгалтеров.

- Исключить злоупотребление положением со стороны некоторых сотрудников или даже целых отделов. Например, закупку товаров, оборудования или материалов по ценам гораздо выше рыночных в обмен на откат — незаконное вознаграждение от продавца за то, что сотрудник закупил товар именно у него и именно по такой цене.

- Подготовиться к проверке извне — налоговой или аудиторской: ревизия помогает обнаружить и исправить слабые места в бухучете компании.

Какой бы ни была цель, участники компании не участвуют в ревизии лично. Из списка предложенных кандидатов они избирают проверяющих — ревизора или ревизионную комиссию — и согласуют результаты проверки.

п. 1 ст. 85 закона об акционерных обществах

Окончание ревизии кассы: акт

Главный документ, который в обязательном порядке должен быть составлен по результатам ревизии кассы – акт по строго установленной законом форме ИНВ-15. Сведения, которые должны быть в нем указаны:

- о конкретной сумме наличности в кассе;

- о размере денежных средств по документам;

- сравнение двух вышеназванных позиций и вывод. Если данные совпадают, значит все в норме и предприятие или ИП ведут кассу образцово и в строгом соответствии с законом, если же они разнятся, то, значит, в кассе присутствует либо недостача, либо излишки, что в равной степени является отступлением от нормы. В конце акта ревизорская группа обязательно предлагает меры по устранению обнаруженных нарушений.

Внимание! При выявлении излишков кассир обязательно должен в письменной форме объяснить причину их появления, если же обнаруживается недостача, то она взимается с ответственного за ведение кассы сотрудника

Важно! По результатам проверки ревизоры вполне могут обратиться в следственные органы, если найдены какие-либо крупные правонарушения, злоупотребления и т.п. деяния

деяния

Важно! По результатам проверки ревизоры вполне могут обратиться в следственные органы, если найдены какие-либо крупные правонарушения, злоупотребления и т.п. деяния

Подводя итог к написанному, можно сказать, что строгое соблюдение кассовой дисциплины гарантирует не только отсутствие проблем внутри компании, но и предотвращает возможные негативные последствия, которые может вызвать ревизия кассы и кассовой дисциплины со стороны внешних контролирующих структур.

Типичные ошибки при проведении учета денежных средств в кассе

За исключение отдельных случаев организация вправе сама решать, как часто проводить проверки кассовых узлов. При этом законодательно оговорены ситуации, когда наличность инвентаризируется в обязательном порядке:

- перед составлением и подачей годового бухгалтерского отчета;

- при смене МОЛ;

- при реорганизации компании в любом виде (смене организационно-правовой формы, слиянии, поглощении, продаже доли и т. д.);

- в случае ликвидации предприятия или его банкротстве;

- при обнаружении фактов халатности или хищения денежных ценностей.

В остальных случаях регулярность определяется компанией самостоятельно. Принятая периодичность закрепляется в «Положении об инвентаризации» — документе внутреннего использования, сформированном с учетом законодательных требований. Этот нормативный акт допустимо выпускать как отдельно, так и делать составляющей учетной политики.

Часто на предприятиях фиксируют нарушения в процедуре учета кассовой наличности, из-за которых результаты проверки подлежат аннулированию. Ниже 3 самые распространенные ошибки, которые допускаются при инвентаризации денежных средств в кассе.

Присутствие всех заявленных в приказе участников инвентаризации обязательно.

Замена ответственного лица обязательно должна быть отражена в приказе.

К началу проверки все обороты и операции должны быть завершены. В противном случае будут расхождения с ОСВ.

Если проводки сделаны, но у кассира остались на руках ПКО или РКО, то перед началом ревизии документы обязательно передать членам комиссии для проверки.

Подпись кассира на акте является обязательным реквизитом документа. Особенно это касается случаев расхождения полученных результатов с оборотно-сальдовой ведомостью.

Ответственный за наличные ценности сотрудник должен не просто подписать акт, но и дать пояснения по сложившейся ситуации. В противном случае взыскание с него недостачи будет неправомерным.

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес.

Оставьте заявку и получите консультацию в течение 5 минут.

Что такое ревизия на предприятии

Ревизией считается комплекс действий, выявляющих законность проводимых финансово-хозяйственных операций. Инспектируется обоснованность и законность проведения операций, правильность бухгалтерских проводок, отражение информации в документах.

Цели контрольных мероприятий:

- сопоставление учетных и реальных данных для выявления разниц;

- определение причин возникновения расхождений и пресечение их в дальнейшем;

- составление перечня ошибок и рекомендаций по исправлению;

- правка учетных данных на основании акта (списание недостач, оприходование излишков).

Нужно понимать, что ревизия и инвентаризация – это не тождественные понятия.

При наличии серий и иных подобных идентифицирующих показателей в акте указывают и их. При этом в акте обязательно указываются по отдельным строчкам виды проверяемых документов. Например, выставленные и полученные счета-фактуры отдельно, отдельно накладные и т.д.

Если проверка касается бланков строгой отчетности, то обязательно отражается в акте их учетная стоимость (номинальная).

Проверка достоверности бухгалтерского учета называется аудитом. Она может проводиться:

- по желанию собственника компании;

- или обязательно исходя из требований законодательства РФ.

Аудит может быть сплошным или проводиться по отдельным учетным участкам. Его исполнителем является специализированная компания, которая имеет право на основании закона №307-ФЗ «Об аудиторской деятельности» заниматься этой деятельностью.

Главные их отличия между собой:

- даже плановая ревизия со стороны контролирующих органов не согласовывается с руководством предприятия, а график инвентаризаций часто утверждается в приказе об учетной политике;

- инвентаризация проводится внутренними структурами, а ревизия внешними;

- ревизия контролирует законность проводимых на предприятии операций, в то время как инвентаризация выявляет разницы между сведениями учета и реальным наличием средств.

Внутренняя проверка (инвентаризация)

Перед проведением процедуры руководителем организации издается приказ о причине проведения мероприятий, целях и составе комиссии, если он не утвержден в учетной политике компании. В комиссию, обычно, включают работников бухгалтерии, руководителей отделов, работников иных структур предприятия.

Цель внеплановой ревизии – это своевременное реагирование на обращение, которое поступило в контролирующую службу или проверить, как устранили уже имеющее предписание.

Какие нарушения могут быть выявлены при проверке кассовых операций

По итогам ревизии составляют акт проверки кассовых операций, в котором могут быть отражены следующие нарушения:

Несоответствие между остатком ценностей в кассе и данными учета

Здесь важно отметить, что нарушением является не только недостача, но и излишек. Наличие «лишних» денег говорит о том, что часть приходных операций не подтверждена документально.

Отсутствие необходимых документов, регламентирующих кассовые операции в компании, например, должностной инструкции кассира или порядка проведения инвентаризаций.

Нарушение формы или порядка заполнения первичных документов. Это может быть, например, отсутствие подписей ответственных лиц

Также нужно отметить, что в кассовых документах не допускаются исправления, даже если они заверены.

Нарушение порядка применения ККТ.

Превышение установленных лимитов остатка в кассе или расчетов наличными.

Неверный перенос данных первички в учетные регистры.

Это может быть, например, отсутствие подписей ответственных лиц. Также нужно отметить, что в кассовых документах не допускаются исправления, даже если они заверены.

Нарушение порядка применения ККТ.

Превышение установленных лимитов остатка в кассе или расчетов наличными.

Неверный перенос данных первички в учетные регистры.

Штрафы за кассовые нарушения предусмотрены ст. 15.1 КоАП РФ и составляют от 4 до 5 тыс. руб. для должностных лиц и от 40 до 50 тыс. руб. — для организаций.

Отдельно предусмотрены наказания за нарушения, связанные с применением ККТ (ст. 14.5 КоАП РФ). Здесь установлены как фиксированные штрафы, так и санкции, привязанные к сумме расчета.

Максимально с должностного лица может быть взыскано 10 тыс. руб. или 50% от незаконного расчета, с организации — 40 тыс. руб. или 100% суммы расчета.

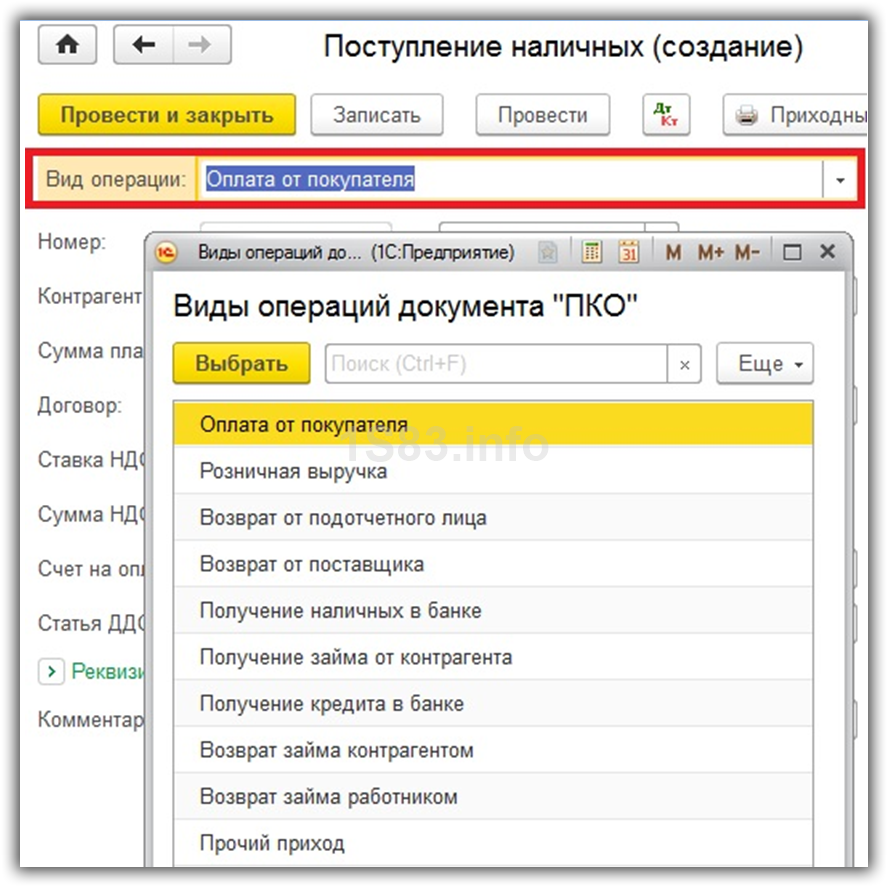

Приходный кассовый ордер

Для того чтобы создать новый документ, нажмите на кнопку «Приход» в открывшейся форме списка.

Набор отображаемых полей и проводок напрямую зависит от указанного значения в поле «Вид операции».

Рассмотрим каждый вид подробнее:

-

Оплата от покупателя. В приходном кассовом ордере 1С 8.3 при выборе данного вида операции заполняется контрагент, сумма и договор. Так е, при необходимости есть возможность настройки НДС, статьи ДДС (если по ним ведется учет) и счетов, по которым в дальнейшем будут выполнены движения.

Перечень купленных покупателем товаров находится в документе «Счет на оплату», который так же указывается в приходном кассовом ордере.

Движения данного документа: Дт 50.01 Кт 62.01 на сумму 17 500 рублей. - Розничная выручка. Вид операции необходим для отражения поступления в кассу розничной торговой выручки. В отличие от предыдущего документа вам необходимо вместо данных контрагента указать склад с соответствующим операции видом.

- Возврат от подотчетного лица. Данный вид операции достаточно прост. Основными полями являются «Подотчетное лицо» и сумма средств, которые он возвращает.

- Возврат от поставщика, Получение займа от контрагента, Получение кредита в банке, Возврат займа контрагентом. Во всех этих ситуациях идентичны реквизитам оплаты от покупателя. Единственным отличием является отсутствие здесь счета на оплату. Так же будут различаться счета кредита.

- Получение наличных в банке. Вид операции необходим для учета поступления в кассу денег, снятых со счета в банке. Обязательно указывается банковский счет, сумма и счет Кт.

- Возврат займа работником. При использовании данного вида достаточно указания самого работника и суммы возврата.

- Личные средства предпринимателя. Данная операция доступна только для формы собственности ИП.

- Прочий приход. Используется для отражения иных операций по поступлению в кассу денежных средств, для которых не подходит ни один из существующих в программе.

По умолчанию счет дебета везде 50.01 – «Касса организации».

На предприятии выявлены нарушения: какая работа должна проводиться в этом случае

Типичные просчёты, выявляемые при описи денежных средств, делятся на три группы.

- Нарушение установленного лимита остатка денег в кассе.

- Ошибки и нарушения при заполнении приходных и расходных ордеров.

- Излишек или недостача денег.

С итогами описи руководитель, или лицо его заменяющее, знакомится лично. Затем принимается решение, как поступить с виновным лицом. Это решение заносится в бланк ИНВ-15.

Срок хранения актов

Надо ответить, что все бланки по инвентаризации кассы хранятся до момента проверки налоговыми службами. Часто опись кассы проводится с участием представителей налоговой службы. В этом случае (при выявленных нарушениях) налоговики указывают в бланке ИНВ-15 свои меры наказания. Это, конечно же, штрафы.

Не стоит забывать об обязательном проставлении всех подписей на документах.

Нарушение кассовой дисциплины обязательно повлечёт за собой недостачу в кассе, которую всегда можно выявить в ходя инвентаризации

Нарушение кассовой дисциплины обязательно повлечёт за собой недостачу в кассе, которую всегда можно выявить в ходя инвентаризации

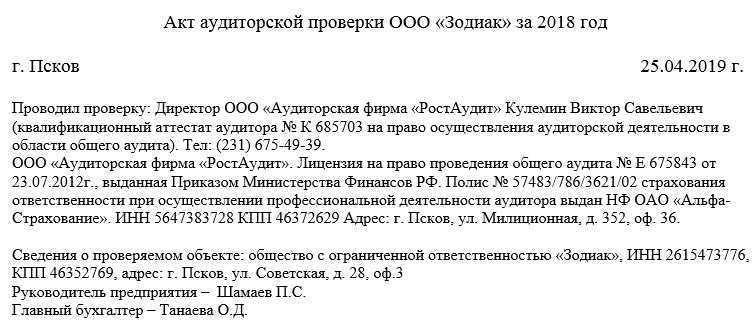

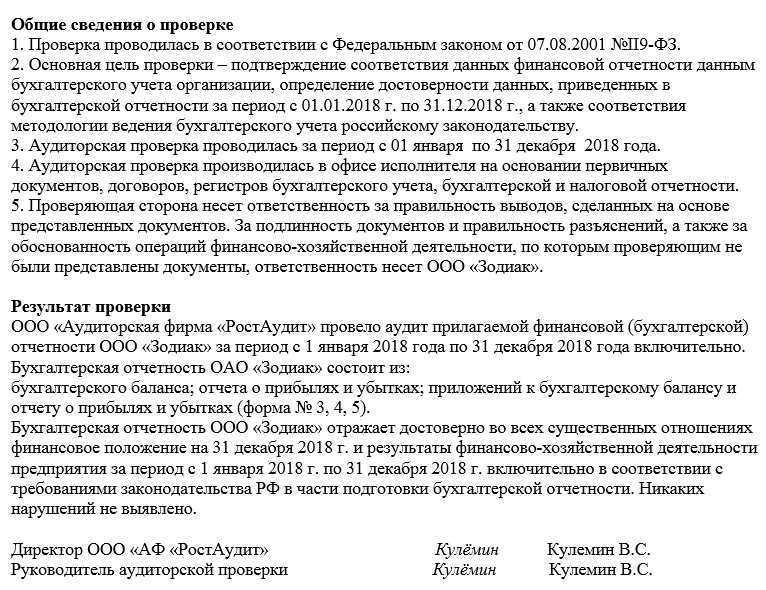

Образец акта аудиторской проверки

В начале документа пишется:

- его наименование, а также дата и место (населенный пункт) составления;

- информация об организации, проводящей проверку (ИНН, КПП, адрес и телефон);

- данные аудитора (его ФИО, номер аттестата и прочие идентификационные данные);

- сведения о компании, в которой осуществляется проверка (также – ИНН, КПП, адрес, телефон, ФИО директора и главного бухгалтера).

Затем идет основной раздел. Его можно поделить на несколько пунктов. Сюда нужно обязательно внести:

- цель контрольных действий;

- период, за которых проводится проверка;

- методы проверки;

- названия документов, которые подверглись анализу;

- территория проведения (в офисе исполнителя или в офисе компании – заказчика);

- пункт о разграничении ответственности (т.е. о том, что аудитор несет ответственность только за свои выводы, все, что касается достоверности бумаг, а также отсутствие необходимых документов – на совести того, кто их предоставил или не предоставил).

В завершении указываются результаты проверки. Чем подробнее будет расписана эта часть акта, тем лучше.

Документ может быть дополнен любой другой информацией (в зависимости от индивидуальных особенностей компании). Если к акту проверки прилагаются какие-то дополнительные бумаги, это нужно также отметить.

1 часть: реквизиты организации и дата проверки

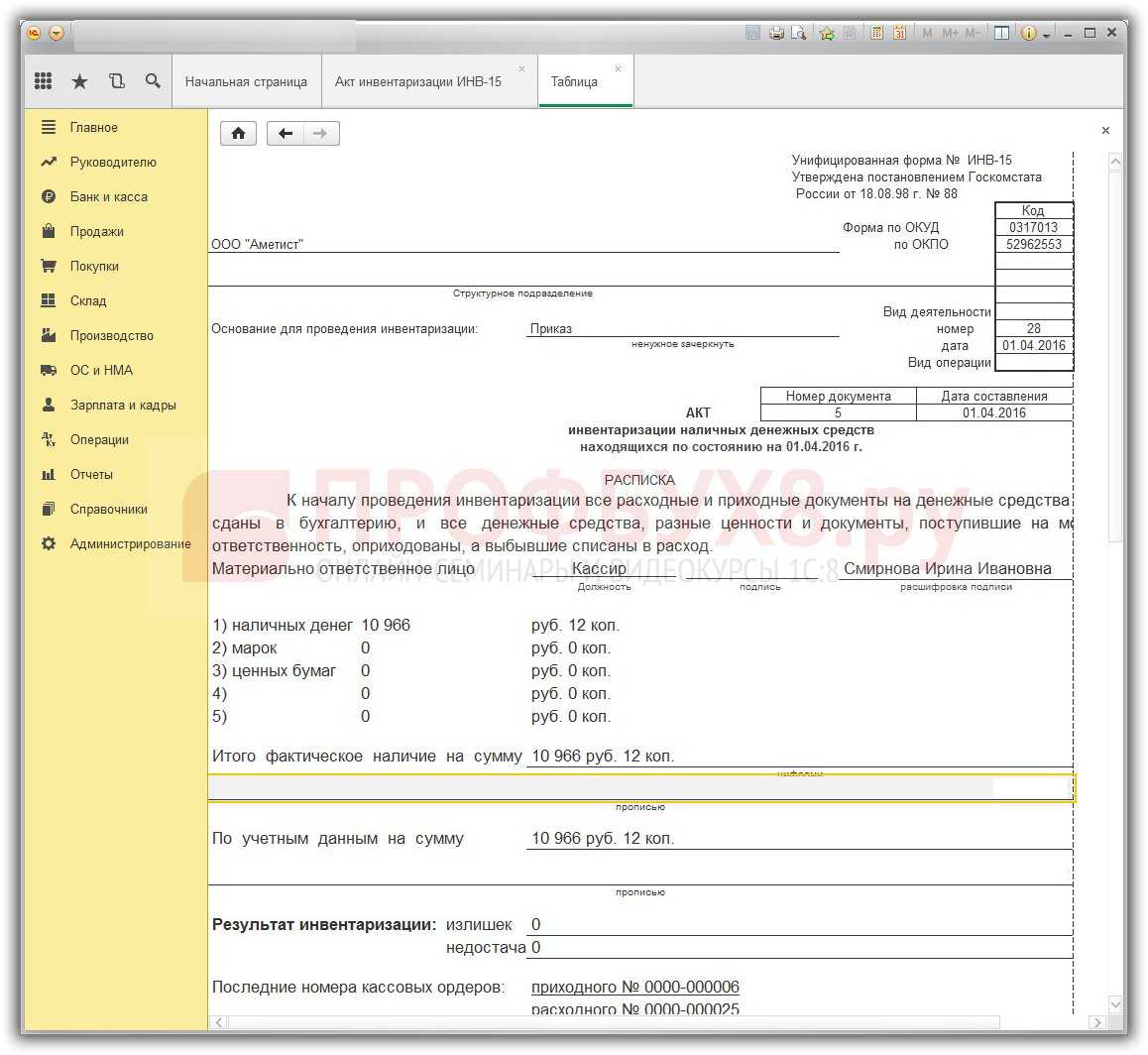

Условно форму ИНВ-15 можно поделить на три части. Первая часть включает в себя все основные данные, касающиеся организационно-правового статуса компании, а также сведения, являющиеся обоснованием проведения данной проверки. То есть здесь нужно указать:

- организационно-правовую форму организации (ИП, ООО, ЗАО);

- полное название компании;

- вид деятельности (шифр из ОКВЭД);

- номер и дату приказа, который явился основанием для внезапной проверки; хранящейся в кассе наличности;

- номер и дату составления данного акта по форме ИНВ 15, то есть актуальные сведения на фактическую дату проведения инвентаризации.

Итоги

Финансовые обязательства бюджетного учреждения перед заемщиками и контрагентами отражаются в документах бухгалтерского учета и периодически подлежат проверке в рамках инвентаризации. Для удостоверения различных типов финансовых обязательств применяются унифицированные формы, утвержденные приказами Минфина России № 33н (в его юрисдикции — бюджетные и автономные учреждения) и № 52н (в его юрисдикции — все госучреждения, в т. ч. казенные). Конечная цель проведения инвентаризации соответствующих обязательств — предоставление распорядителю сведений, отражающих факты корректного получения и расходования средств бюджетным учреждением.

Ознакомиться с иными сведениями об инвентаризации обязательств вы можете в статьях:

- «Инвентаризация дебиторской и кредиторской задолженности»;

- «Инвентаризация расчетов с подотчетными лицами (нюансы)».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Ревизия кассы – важный инструмент соблюдения кассовой дисциплины и контроля работников кассы

Важность ее проведения нельзя переоценить. Это касается не только юридических лиц, но и индивидуальных предпринимателей. Если инвентаризация проводится грамотно и регулярно, она благотворно влияет на дисциплину работников, климат в коллективе и соблюдение требований законодательства

Если инвентаризация проводится грамотно и регулярно, она благотворно влияет на дисциплину работников, климат в коллективе и соблюдение требований законодательства.