Дополнительные услуги, отражаемые в договоре лизинга

По договору лизинга можно получить не только необходимое оборудование или недвижимость. Точнее сказать, при заключении договора на получение возможности использовать определенное имущество, можно обсудить дополнительные услуги, которые могут заинтересовать лизингополучателя и будут ему действительно интересными. Например, можно получить доступ к таким услугам при оперативном лизинге автомобилей. В таком случае перечень дополнительных услуг может быть следующим:

- Будет предложено приобретение сопутствующих товаров, например, зимней резины, а также дополнительного оборудования;

- Помощь при регистрации автомобиля в государственных учреждениях (ГИБДД и пр.);

- Рекомендации при выборе и оформлении надлежащего страхового полиса;

- Помощь при поломках и оперативное реагирование на вызовы ремонтных бригад;

- Размещение автомобиля на стоянках и проведение сезонного технического обслуживания;

- Предоставление замены автомобиля при выходе текущего из строя по причине поломки;

- Предоставление услуг менеджеров для консультирования по различным вопросам;

- Сопровождение специалистов в процессе технического обслуживания и ремонтных процедур;

- Поддержка при возникновении аварий и проявлении страховых случаев. Представители лизинговой компании проверяют действия страховщиков и сотрудников ГИБДД, проводят сбор нужных документов.

Довольно часто при монтаже или вводе в эксплуатацию различного оборудования или устройств, требуется дополнительное консультирование и сопровождение специалистов. В таком случае клиенты такие консультации оплачивают на заранее оговоренных условиях. Все они детально отражаются в договоре лизинга. Подробное описание дополнительных услуг и их особенности отражаются в приложениях к договору.

Отражение изменений в договорах аренды

С течением времени в договоры аренды могут вноситься изменения, которые могут затрагивать многие параметры договоров: состав услуг, объектов, ставки, сроки действия, параметры начисления пеней. Если договоров много и изменения в них вносятся регулярно, то управление этими изменениями без наличия автоматизированной системы становится сложным процессом.

Одной из важных функций программы «1С:Управление недвижимостью и арендой КОРП» является управление изменениями в договорах. Для этих целей предусмотрены документы Дополнительное соглашение и Расторжение договора аренды. Документ Дополнительное соглашение позволяет изменить любые условия договора. По своей структуре он аналогичен документу Заключение договора аренды. Предусмотрена возможность ограничения срока действия дополнительного соглашения (например, чтобы снизить арендную плату на несколько месяцев). По окончании срока действия такого дополнительного соглашения автоматически произойдет возврат к предыдущим условиям. Документ Расторжение договора аренды предназначен для досрочного расторжения сразу всех услуг по договору. Все внесенные в договоры изменения влияют на расчет арендной платы в документах и отчетах.

ФСБУ 25/2018 предусматривает необходимость внесения корректировок в бухгалтерский учет в случае изменения условий договора: корректируется стоимость права пользования активом, величина обязательства по аренде, а иногда и ставка дисконтирования. В типовой «1С:Бухгалтерии КОРП» для этих целей предназначен документ Изменение условий аренды. В «1С:Управлении недвижимостью и арендой КОРП» предусмотрено автоматическое заполнение этого документа.

Документ Изменение условий аренды может быть создан на основании документов Дополнительное соглашение и Расторжение договора аренды. При этом выполняется автоматическое заполнение документа остатками обязательств по аренде. Предусмотрено также групповое создание документов Изменение условий аренды, которое позволяет создать эти документы сразу по всем договорам аренды, в условия которых вносились изменения.

Возвращаясь к нашему примеру, создадим сначала на основании документа Заключение договора аренды документ Дополнительное соглашение, в котором снизим стоимость арендной платы за складскую зону до 300 000 руб. сроком на 3 месяца и сократим срок аренды помещения «Офис 101».

Далее, для отражения изменений в условиях договора в бухгалтерском учете создадим на основании Дополнительного соглашения документ Изменение условий аренды.

Табличная часть документа заполнилась автоматически, на основе измененных условий договора: программа выполнила расчет арендной платы за период с 01.08.2022 до конца срока действия договора. Для повторного расчета можно воспользоваться кнопкой Заполнить по условиям договора аренды.

Если используется дисконтирование и в документе Изменение условий аренды требуется заполнить график оплаты по остатку арендных обязательств, то, аналогично документу Поступление в аренду, график можно заполнить автоматически, в соответствии с указанными в договоре параметрами сроков оплаты.

Если в течение месяца создается большое количество дополнительных соглашений к договорам аренды, то существенно ускорить процесс их отражения в бухгалтерском учете поможет обработка Групповое изменение условий расходной аренды в БУ. Обработка создает документы Изменение условий аренды по всем договорам, в которых произошли изменения в указанном месяце. Предусмотрена возможность отбора, например, по организациям или контрагентам.

В обработку заложены различные алгоритмы проверки данных. Например, для каждого договора проверяется наличие документа Поступление в аренду или, если в указанном месяце уже существует документ Изменение условий аренды, обработка проверит его актуальность.

Если применяется дисконтирование, то обработка заполнит графики оплаты в создаваемых документах.

Отчет «Полный анализ себестоимости реализованной продукции» для 1С:ERP (ЕРП), 1С:КА, 1С:ERP УХ

Данный отчет показывает себестоимость реализованной продукции в разузлованном виде, как с выделением входящих в нее полуфабрикатов любых уровней, так и свернутый до статей затрат и материалов, видов работ. Отчет работает независимо от метода оценки стоимости товаров и подходит для любых производственных компаний с многопередельным производством. Отчет можно использовать как в типовой 1С:ERP, так и в отраслевых решениях на ее базе (например, 1С:ERP Управление птицеводческим предприятием, Молокозавод и т.д.).Отчет подходит для анализа затрат на гособоронзаказы ГОЗ.

70000

38500 руб.

13

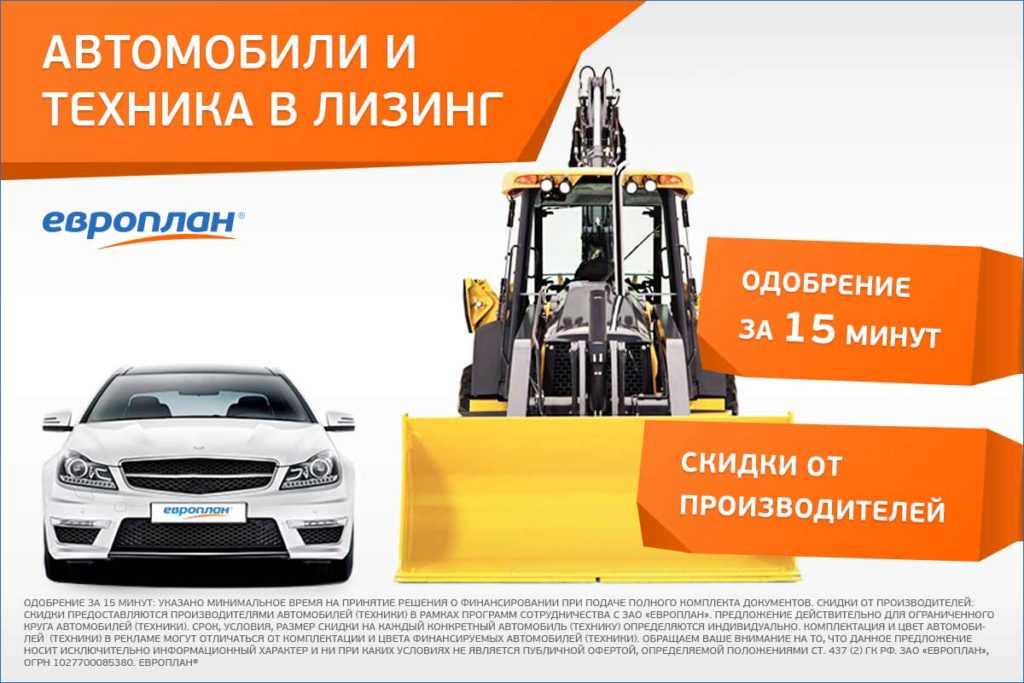

Договор лизинга на автомобиль: каким он бывает?

Договор лизинга – это основной документ, в котором указываются условия, на основании которых одна сторона передает, а другая принимает указанное имущество. Сторона, приобретающая автомобиль для последующей передачи, называется лизингодателем, принимающая сторона – лизингополучателем. Часто в договоре фигурирует продавец – лицо, обязанное передать автомобиль лизингодателю.

Автомобиль в лизинг взять можно на основании следующих видов договора лизинга:

- финансовый;

- оперативный;

- возвратный.

Чем отличается лизинг от кредита и что выгоднее, вы можете узнать в следующей статье.

Финансовый лизинговый договор

Договор финансового лизинга составляется на срок использования транспортного средства. После его окончания машина переходит в собственность лизингополучателя без дополнительных условий.

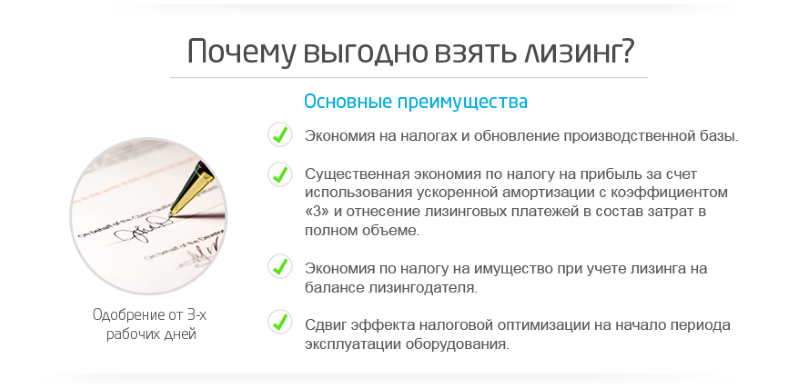

Схема: Почему выгодно взять в лизинг?

Оперативный лизинг

Оперативный лизинг подразумевает более краткосрочный договор. После того, как срок истечет, предмет договора можно вернуть лизингодателю или выкупить по остаточной стоимости.

Возвратный лизинговый договор

Возвратный лизинг – более редкий вариант. В договоре указывается, что оплата за аренду принимается в форме продукции, в создании которой принимает участие предмет договора.

Существенные условия договора лизинга (финансовой аренды)

Предмет договора лизинга

-

- объект — любые непотребляемые вещи (движимое и недвижимое имущество за исключением земельных участков и других природных объектов);

- действия лизингодателя, лизингополучателя и продавца по приобретению и предоставлению арендатору имущества за плату во временное владение и пользование.

Подробнее о предмете финансовой аренды

Ст. 666 ГК РФ устанавливает, что предметом договора финансовой аренды могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов.

Предметом лизинга не могут быть:

-

- земельные участки и другие природные объекты, а также

- имущество, которое федеральными

законами

запрещено для свободного обращения или для которого установлен особый порядок обращения,

за исключением продукции военного назначения, лизинг которой осуществляется в соответствии с международными договорами Российской Федерации, Федеральным законом

от 19 июля 1998 года N 114-ФЗ «О военно-техническом сотрудничестве Российской Федерации с иностранными государствами» в порядке

, установленном Президентом Российской Федерации, и технологического оборудования иностранного производства, лизинг которого осуществляется в порядке, установленном Президентом Российской Федерации.

Субъекты лизинга

ФЗ субъектами лизинга являются:

-

- лизингодатель — физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

- лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

- продавец — физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения.

Любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации.

Форма договора лизинга

Договор лизинга независимо от срока заключается в письменной форме (ст. 15 ФЗ).

Для выполнения своих обязательств по договору лизинга субъекты лизинга заключают:

-

- обязательные договоры (купли-продажи);

- сопутствующие договоры (о привлечении средств, договор залога, договор гарантии, договор поручительства и др.).

Этапы заключения договора лизинга

Начало процедуры заключения договора лизинга исходит от потенциального клиента. Заявка может иметь свободную форму, но в ней должны присутствовать определенные сведения относительно наименования необходимого имущества, его характеристики, а также предоставлены реквизиты и местоположение потенциального поставщика услуг. Обязательно вместе с заявкой предоставляются все необходимые документы. Все этапы, которые могут быть при заключении лизинговой сделки являются следующими:

Предварительные переговоры

Они необходимы для получения полных сведений по тем особенностям сделки, которые можно получить, для уточнения механизма лизинговой сделки у выбранной компании, для изучения условий получения финансирования. Если существующие условия устраивают, то предоставляются необходимые бланки для заполнения и указанный перечень документов.

Подготовка заключения договора и предоставление документов

Лизингополучатель предоставляет больше сведений о финансовом состоянии своего предприятия, особенностях работы, указывает необходимость в определенном предмете лизинга и его перспективное участие в конкретном бизнесе. Предлагаются для изучения все необходимые документы – копии учредительных документов, баланс предприятия за отчетный период с данными аудиторской проверки. Может потребоваться экономическое обоснование сделки и гарантийное обеспечение.

Изучение документов и итоговое решение

Проводится подробный анализ инвестиционного проекта, просчитываются риски. На основании полученных сведений будут предложены ключевые условия сотрудничества – наличие первоначального взноса, суммы регулярных выплат, сформированный график выплат, условия завершения и расторжения договора.

Заключение договора

Подготавливается проект договора лизинга и предоставляется лизингополучателю для подписи. При необходимости производятся дополнительные согласования и правки. Подписание договора требует наличия следующих документов.

- Заявления на получение лизинга;

- Вся необходимая по требованиям отчетность;

- Банковские сведения о оборотах компании;

- Персональные данные физического лица или реквизиты юридической компании;

- Документ договора с поставщиком необходимого оборудования;

- Договор купли-продажи объекта лизинга;

- Документы о техническом обслуживании передаваемого имущества;

- Страховые документы.

Применение ФСБУ 25/2018

Стандарт обязателен для всех коммерческих организаций и применяется в ситуациях, когда какое-либо имущество предоставляется во временное пользование за определённую плату, установленную договором.

Правила ФСБУ распространяются на арендодателей, арендаторов, участников лизинговых сделок и прочих пользователей и правообладателей, заключающих между собой договор аренды.

Отказаться от применения стандарта можно в случае, если предметом аренды является:

- результат интеллектуальной деятельности;

- материальный носитель, содержащий этот результат или иной объект интеллектуальной собственности;

- объект концессионного соглашения;

- участок земли, предоставляемый для геологических исследований и добычи полезных ископаемых.

Также от применения ФСБУ 25 освобождены бюджетные организации.

Особенности договора лизинга

Любой хозяйственный договор считается заключенным, если между сторонами достигнуто соглашение по всем существенным условиям. Для договора лизинга в качестве обязательного закон указывает только одно условие — о предмете лизинга. Договор финансовой аренды, в котором нет необходимых данных, позволяющих определенно установить имущество, подлежащее передаче лизингополучателю в качестве предмета лизинга, не считается заключенным.

Договор лизинга заключается в письменной форме. Способов соблюдения письменной формы договора несколько. Так, стороны могут составить единый документ (договор), подписанный уполномоченными представителями сторон, или обменяться документами, из которых видна воля сторон к заключению договора. Письменная форма также будет соблюдена, если на письменное предложение одной стороны другая ответит действиями, направленными на выполнение условий, о которых стороны договорились.

Иногда договор финансовой аренды следует не только составить в виде единого документа, но и зарегистрировать в установленном порядке. Например, договор лизинга недвижимого имущества, заключенный на срок не менее года. В этом случае договор финансовой аренды регистрируется как обременение права собственности лизингодателя. Обременением является право лизингополучателя владеть и пользоваться предметом лизинга, принадлежащим лизингодателю.

Срок, на который имущество передается в лизинг, не относится к существенным условиям договора. Если срок в договоре не указан, считается, что договор финансовой аренды заключен на неопределенный срок.

Договор лизинга является возмездным. За пользование имуществом лизингополучатель обязан уплачивать лизинговые платежи. Под лизинговыми платежами понимается общая сумма платежей по договору лизинга за весь период его действия. В эту сумму входит возмещение всех затрат лизингодателя, прямо или косвенно связанных с договором лизинга, а также его доход. Размер лизинговых платежей определяется по взаимному соглашению сторон и не изменяется чаще одного раза в три месяца.

Порядок уплаты лизинговых платежей стороны определяют по взаимному соглашению. Если лизинговые платежи по условиям договора вносятся равными частями с определенной периодичностью, то размер и порядок их уплаты можно предусмотреть непосредственно в договоре. Лизинговые платежи могут перечисляться нерегулярно или неравными частями, например в зависимости от финансовых возможностей лизингополучателя. В этом случае составляется график лизинговых платежей как приложение к договору.

Лизинговые платежи можно вносить продукцией, которую лизингополучатель производит с помощью предмета лизинга. Тогда цена на эту продукцию определяется сторонами в договоре или в дополнительном соглашении к нему.

Предмет финансовой аренды может находиться на балансе и лизингодателя, и лизингополучателя

Поэтому в договоре лизинга важно определить, у кого на балансе будет находиться предмет лизинга в течение всего срока действия договора. От этого, в частности, зависит, какая из сторон будет начислять амортизацию

Амортизационные отчисления производит сторона, на балансе которой находится предмет лизинга. Стороны договора по взаимному соглашению имеют право применять в отношении предмета лизинга ускоренную амортизацию.

Основные средства, передаваемые в лизинг, облагаются налогом на имущество организаций. Плательщиками этого налога являются как собственники, так и арендаторы имущества. При лизинге плательщиком налога признается сторона, у которой по условиям договора имущество находится на балансе. Если таковая договором не установлена, по умолчанию принять предмет лизинга на баланс должен лизингодатель как собственник имущества.

Предмет финансовой аренды

Предмет лизинга и продавца выбирает лизингополучатель, если соглашением сторон не предусмотрено иное. По взаимному согласию сторон это право может быть предоставлено лизингодателю. Риски, связанные с выбором продавца и предмета лизинга, несет сторона, которая их выбирает.

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Из оборота в сфере финансовой аренды исключены земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения, за исключением продукции военного назначения, лизинг которой осуществляется в соответствии с международными договорами Российской Федерации.

Предмет финансовой аренды по общему правилу (если договором не предусмотрено иное) является собственностью лизингодателя.

Предмет лизинга следует использовать только для ведения предпринимательской деятельности. Например, если автомобиль, взятый в лизинг для служебных нужд, фактически используется в личных целях, то это означает, что лизингополучатель существенно нарушил условия договора лизинга.

В случаях, предусмотренных законом, предмет лизинга необходимо зарегистрировать в установленном законом порядке. Это прежде всего относится к автотранспорту. По взаимному согласию сторон автомобиль регистрируется на имя либо лизингодателя, либо лизингополучателя. По соглашению сторон лизингодатель вправе поручить лизингополучателю зарегистрировать автомобиль на имя лизингодателя. Если автомобиль по условиям договора регистрируется на имя лизингодателя, регистрация производится по месту нахождения лизингодателя на общих основаниях; если на имя лизингополучателя — то регистрационные органы временно регистрируют автомобиль по месту нахождения лизингополучателя на срок действия договора лизинга.

В договоре лизинга может быть предусмотрено, что автомобиль переходит в собственность лизингополучателя. Тогда после получения письменного подтверждения лизингодателя о переходе права собственности автомобиль регистрируется на имя лизингополучателя на постоянной основе.

Что изменилось в учете арендодателя

С началом применения ФСБУ 25/2018 арендодатель должен классифицировать объекты учета аренды (п.п. 24–26 ФСБУ 25/2018):

-

как объекты учета операционной аренды – если экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель;

-

как объекты учета неоперационной (финансовой) аренды – если к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды. Лизинг – это всегда финансовая аренда.

Как организациям разделять в учете операционную и финансовую аренду, см. статью «Организации должны с отчетности 2022 года разделять в учете операционную и финансовую аренду: как построить работу».

В случае изменения договора аренды классификация объекта учета аренды пересматривается (п. 30 ФСБУ 25/2018).

Объекты учета операционной аренды при передаче их арендатору продолжают учитываться, как и раньше. То есть если предмет аренды учитывался в качестве основного средства, то он с баланса не списывается, а арендодатель просто регулярно признает доходы (п. 41–42 ФСБУ 25/2018).

Арендодатель с упрощенным учетом все объекты учета аренды может учитывать как операционную аренду, за исключением случаев, когда по договору аренды

предусмотрен выкуп предмета аренды (п. 28 ФСБУ 25).

Объекты учета неоперационной (финансовой) аренды учитываются следующим образом (п.п. 32–40 ФСБУ 25/2018):

-

на дату предоставления предмета аренды арендодатель признает в качестве актива инвестицию в аренду в размере ее чистой стоимости. При этом если предмет аренды учитывался в качестве актива, то он списывается с баланса;

-

чистая стоимость инвестиции в аренду увеличивается на величину начисляемых процентов и уменьшается на величину фактически полученных арендных платежей;

-

проценты по инвестиции в аренду признаются арендодателем в качестве доходов периода, за который они начислены;

-

чистая стоимость инвестиции в аренду проверяется на обесценение;

-

предмет неоперационной (финансовой) аренды при его возврате арендодателю принимается к бухгалтерскому учету в качестве актива, а оставшаяся чистая стоимость инвестиции в аренду списывается.

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики для арендодателя отражаются ретроспективно. При этом ретроспективный переход применяется только к неоперационной (финансовой) аренде, поскольку для операционной аренды в учете ничего не меняется.

Арендодатель может не применять новые правила по договорам аренды, которые заканчиваются до конца отчетного года, начиная с которого применяется стандарт (п. 51 ФСБУ 25/2018). А арендодатель с упрощенным учетом может принять решение о применении ФСБУ 25/2018 только по договорам аренды, исполнение которых начинается с 01.01.2022 (п. 52 ФСБУ 25/2018).

Учет неоперационной (финансовой) аренды будет поддержан в специализированных решениях. Следите за новостями на нашем сайте.

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392