Учет лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8»

Учет лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8» был поддержан достаточно давно. Именно на основе данного функционала и был разработан вариант учета «сложной» аренды (в том числе лизинга) по ФСБУ 25/2018, который построен на использовании документов, аналогичных документам, применяемым ранее для учета лизинга. Для обобщения информации о расчетах по договорам аренды (лизинга) в программе предназначен счет учета 76.07 «Расчеты по аренде». К счету 76.07 открыты субсчета:

- 76.07.1 «Арендные обязательства»;

- 76.07.2 «Задолженность по арендным платежам» (ранее этот счет назывался «Задолженность по лизинговым платежам»). Налоговый учет поддерживается только для этого субсчета;

- 76.07.5 «Проценты по аренде» — новый субсчет, который задействуется для учета процентных расходов в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93;

- 76.07.9 «НДС по арендным обязательствам».

Для обобщения информации об арендованном имуществе (о предмете лизинга) используются счета учета:

- 01.03 «Арендованное имущество»;

- 01.К «Корректировка стоимости арендованного имущества»;

- 02.03 «Амортизация арендованного имущества».

В БУ при переходе на ФСБУ 25/2018 на счетах 01.03 и 02.03 учитывается информация не об арендованном (лизинговом) имуществе, а о праве пользования активом (ППА). Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА — элемент справочника Основные средства.

Для целей НУ назначение счетов 01.03 и 02.03 не поменялось.

Счет 01.К предназначен для налогового учета неамортизируемой части стоимости основных средств (ОС) организации, находящихся в аренде.

Для начала учета лизинговых операций в программе требуется включить соответствующую функциональность (раздел Главное — Функциональность). На закладке Основные средства следует установить флаг Лизинг.

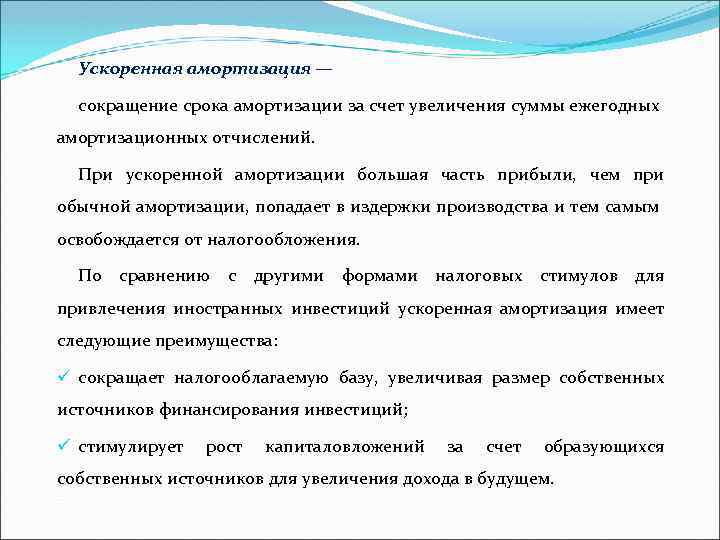

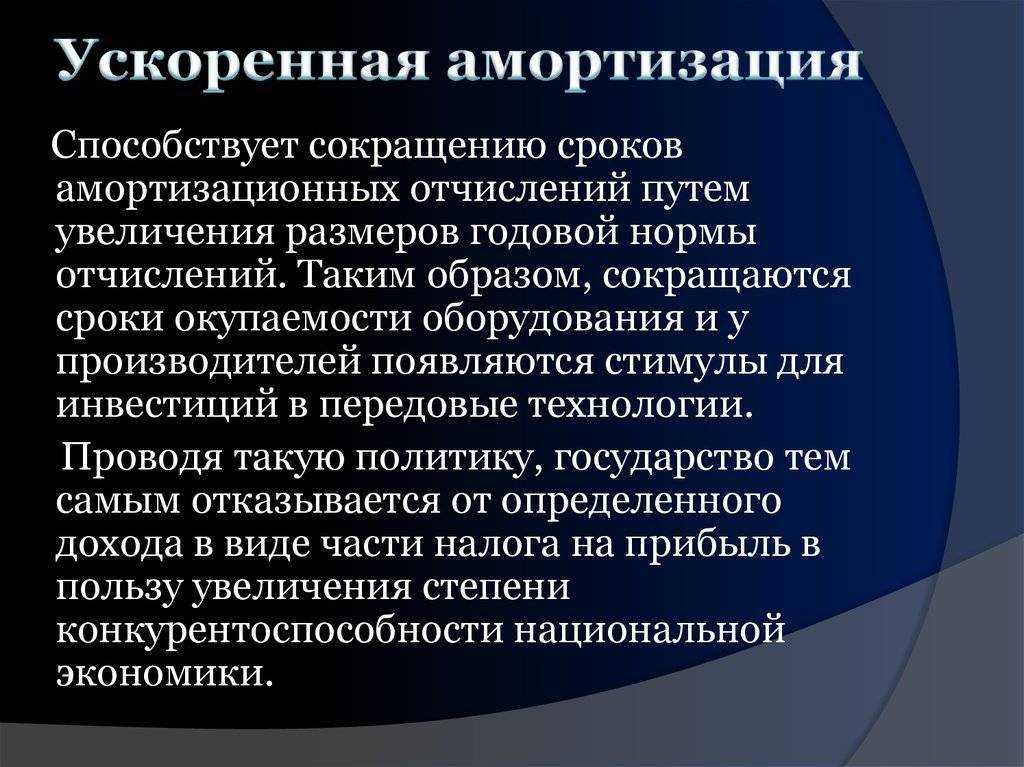

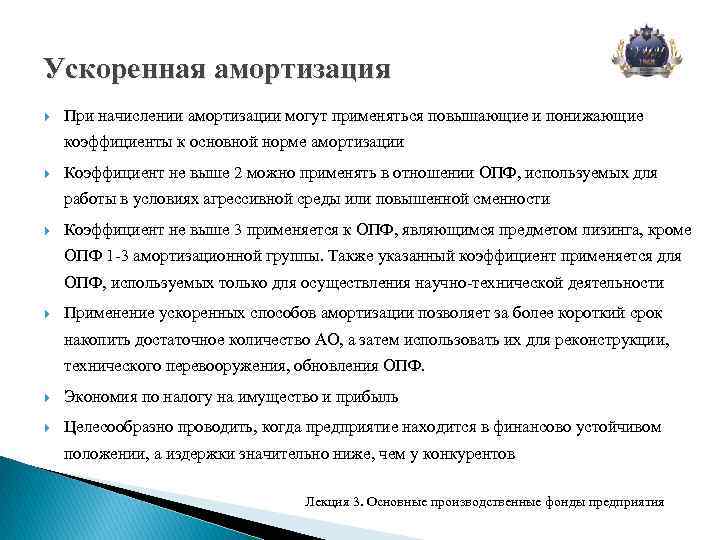

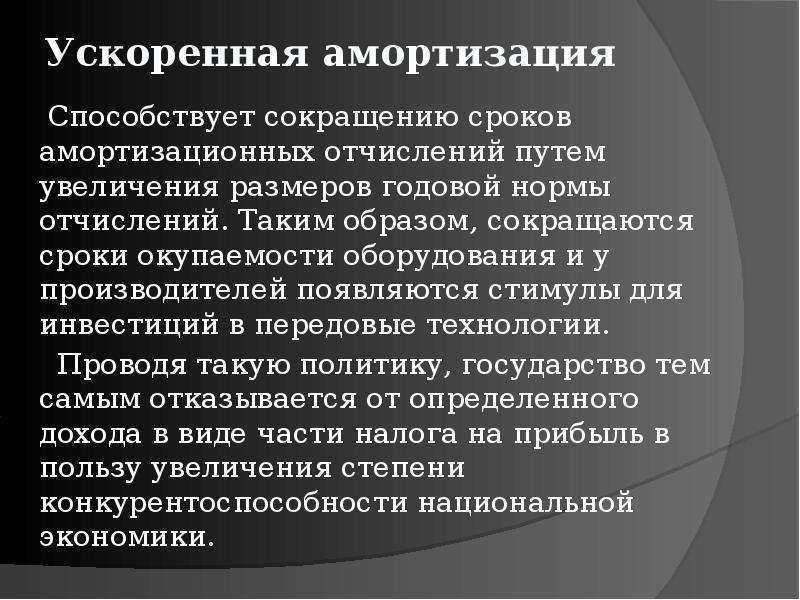

Ускоренная амортизация в бухгалтерском учете

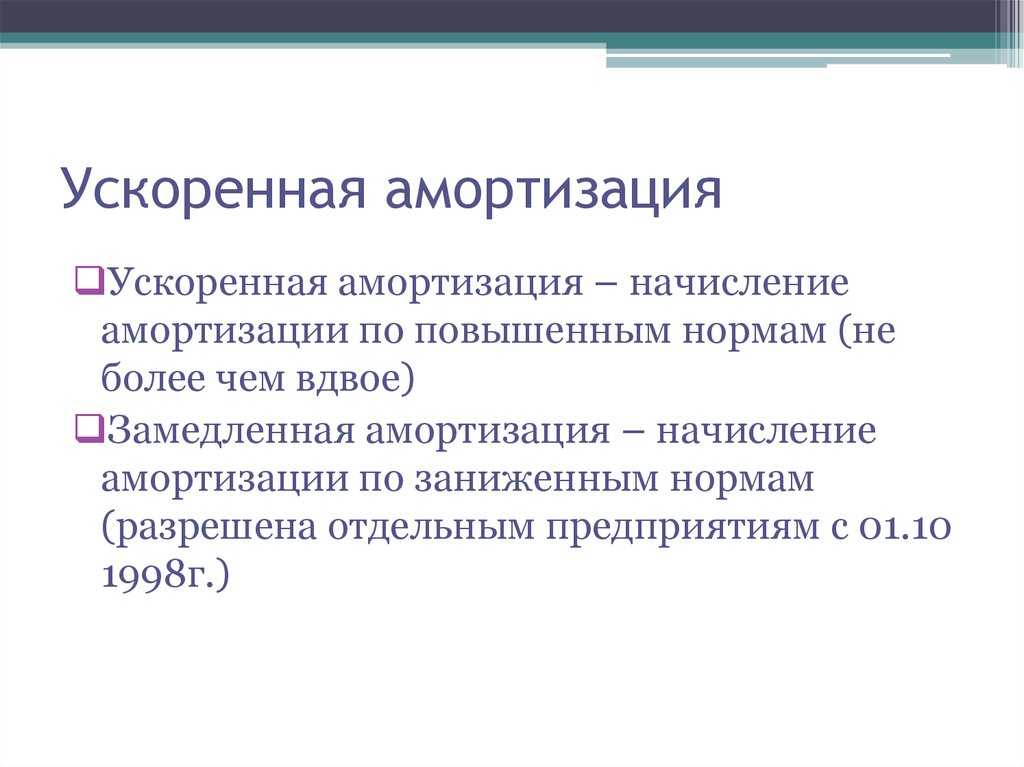

Пунктом 18 ПБУ 6/01 “Учет основных средств” <9> предусмотрена возможность выбора одного из четырех способов начисления амортизации: линейный способ, способ уменьшаемого остатка, способ списания стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ).

<9> Утверждено Приказом Минфина России от 30.03.2001 N 26н.

При этом использование повышающего коэффициента предусмотрено только при начислении амортизации методом уменьшаемого остатка (п. 19 ПБУ 6/01, пп. “б” п. 54 Методических указаний по бухгалтерскому учету основных средств <10>, Письмо Минфина России от 18.12.2003 N 04-02-05/2/81). Но несмотря на, казалось бы, четко сформулированное правило, бухгалтеры нередко задаются вопросом: а можно ли применять повышающий коэффициент при начислении бухгалтерской амортизации линейным методом в ситуации, когда основное средство эксплуатируется в условиях повышенной сменности?

<10> Утверждены Приказом Минфина России от 13.10.2003 N 91н.

Считаем, что рисковать в данном случае не следует <11>. Применение повышающего коэффициента при начислении бухгалтерской амортизации неизбежно приведет к уменьшению облагаемой базы по налогу на имущество организаций и, как следствие, к снижению размера налоговых платежей, что заведомо вызовет претензии со стороны контролирующих органов. Ведь облагаемой базой для этого налога служит среднегодовая стоимость имущества, учитываемого на балансе в качестве основных средств. Рассчитывается она исходя из остаточной стоимости по данным бухгалтерского учета (п. 1 ст. 374, п. 1 ст. 375 НК РФ), которая определяется как разница между первоначальной стоимостью и начисленной амортизацией (п. 19 ПБУ 6/01). Поэтому чем больше сумма начисленной по ОС амортизации, тем меньше сумма налога на имущество.

<11> Риск в данной ситуации оправдан лишь в том случае, если повышающий коэффициент при начислении бухгалтерской амортизации применяется к предмету лизинга. Исходя из правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 05.07.2011 N 2346/11, организации получили неплохой шанс отстоять свои интересы в суде. Комментарий к названному Постановлению напечатан в “Актах и комментариях для бухгалтера”, N 20, 2011.

Применение специального коэффициента в налоговом учете и неиспользование его в бухгалтерском учете приводят к тому, что в бухгалтерском учете списание стоимости объекта основных средств через амортизацию по времени осуществляется дольше, чем в налоговом учете (конечно, при условии, что данный объект не будет списан с баланса организации ранее указанных сроков).

В этом случае превышение суммы амортизации, признаваемой в целях налогообложения прибыли, над суммой амортизации, начисленной в бухгалтерском учете, является налогооблагаемой временной разницей (п. п. 8 – 10, 12 ПБУ 18/02 “Учет расчетов по налогу на прибыль организаций” <12>). Данная временная разница в силу п. 13 ПБУ 18/02 отражается в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла налогооблагаемая временная разница). В рассматриваемой ситуации эту разницу следует отразить в аналитическом учете на счете 02 “Амортизация основных средств”.

<12> Утверждено Приказом Минфина России от 19.11.2002 N 114н.

В соответствии с п. п. 15, 18 названного бухгалтерского стандарта в том отчетном периоде, в котором возникла налогооблагаемая временная разница, в бухгалтерском учете организации отражается отложенное налоговое обязательство. Такие обязательства отражаются в качестве долгосрочных и оформляются записью по счету 77 “Отложенные налоговые обязательства” в корреспонденции со счетом 68 “Расчеты по налогам и сборам” (п. 23 ПБУ 18/02).

Например, амортизационные отчисления по основному средству в отчетном периоде по данным бухгалтерского учета составили 30 000 руб., а по данным налогового учета (благодаря применению специального коэффициента 1,5) – 45 000 руб. Вычитаемая налогооблагаемая разница составит 15 000 руб. Размер отложенного налогового обязательства составит 3000 руб. (15 000 руб. x 20%). На сумму отложенного налогового обязательства в учете делается запись:

Дебет 68 Кредит 77 – 3000 руб.

В дальнейшем по мере начисления амортизации в бухгалтерском учете (когда в налоговом учете никаких расходов по данному основному средству уже не будет) нужно будет списывать соответствующие части разницы и ОНО. Запись при этом делается такая:

Дебет 77 Кредит 68 – 6000 руб. (30 000 руб. x 20%).

О.П.Гришина

Эксперт журнала

“Актуальные вопросы бухгалтерского учета

и налогообложения”

Линейные и нелинейные методы амортизации

Линейный метод амортизации является самым простым и наиболее широко используемым методом расчета амортизации для основных средств. Амортизационные отчисления записываются равными частями для каждой периода или интервала в течение всего срока службы основного средства.

Например стоимость компьютера — 10 000 российских рублей (руб.). Когда рассматривается функциональное и физическое снижение качества, установленный срок службы компьютера составляет пять лет. Таким образом, каждый год списывается сумма, равная 10 000 ÷ 5. Другими словами, амортизация составляет 2 000 руб. Поэтому можно рассчитать амортизацию для компьютера с помощью линейного метода.

Отличие нелинейных методов заключается в неравномерном распределении суммы амортизации в течение срока службы. В некоторых ситуациях это полезно организациям.

В бухгалтерии имеется 3 способа нелинейной амортизации:

-

Уменьшаемое сальдо (Уменьшаемый остаток) — амортизация вычисляется от остаточной стоимости, учитывая коэффициент ускорения, метод ускоренной амортизации, так как он допускает перенос большей части стоимости объекта основных средств на расходы в первый год полезного срока службы основного средства.

Далее со временем сумма амортизации уменьшается.

Если компания дополнительно вводит коэффициент ускорения, процессе списания с использованием метода уменьшаемого остатка ускоряется - Пропорционально объему продуктов, работ () — это удобно применить для оборудования, используемого в производстве, а также для основных средств, для которых производителем заранее предусмотрен стандартной объем продукции, товаров или услуг. С помощью этого метода амортизация рассчитывается ежемесячно, в зависимости от фактических выполненных работ. Этот метод может также использоваться для транспортных средств

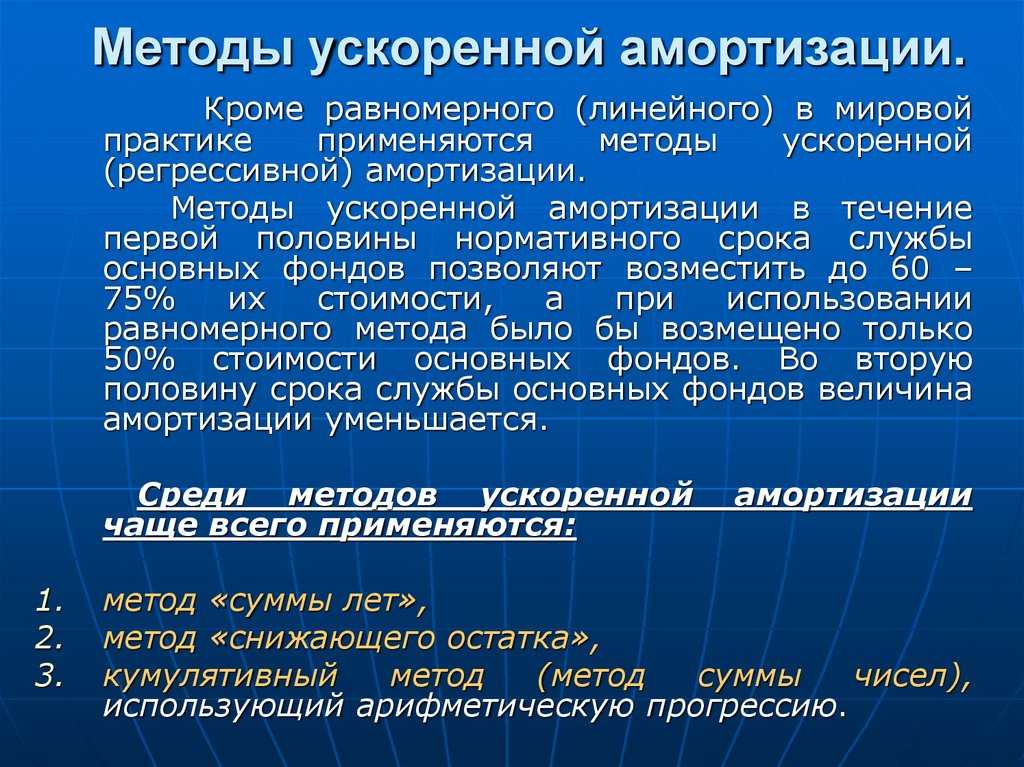

- По сумме количества лет срока службы (По числу лет). Этот метод используется редко из-за своей необычной природы. Амортизация рассчитывается на основе числа лет оставшегося срока службы и начальной стоимости основного средства.

Амортизация в налоговом учете рассчитывается одним из двух способов:

- линейный и

-

нелинейный (статья 259 налогового кодекса Российской Федерации).

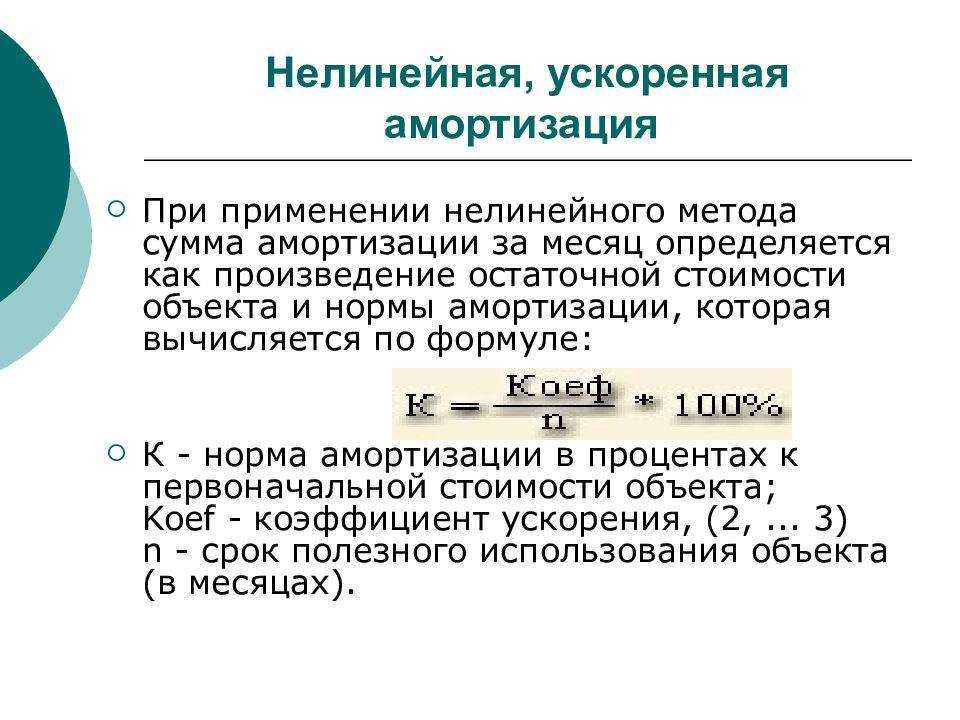

В нелинейном методе амортизации начисленная ежемесячная амортизация для этого актива рассчитывается как произведение остаточной стоимости актива и ставки амортизации. Ставка амортизации определяется по формуле K = (2 ÷ n) × 100 процентов, где n — срок службы актива в месяцах (эта же формула используется в методе уменьшаемого остатка).

Кроме того, когда остаточная стоимость (остаток) основного средства достигает 20 процентов от исходной стоимости, остаточное значение (остаточная стоимость) используется как базовая величина для дополнительных расчетов амортизации основного средства. Сумма ежемесячной амортизации вычисляется путем деления базовой стоимости основного средства на количество месяцев, оставшихся до конца срока службы.

Примечание

Нелинейный метод может использоваться для отдельного основного средства или группы основных средств () в налоговом учете.

Дополнительные сведения о методах амортизации, реализованных в приложении, см. в следующем разделе.

Примеры применения и особенности использования в различных сферах

Промышленность

В промышленности ускоренная амортизация применяется для современных высокотехнологичных оборудований, которые быстро устаревают и требуют замены. С помощью ускоренной амортизации предприятия могут быстрее списывать затраты на новое оборудование, ускоряя введение новых технологий и повышая конкурентоспособность.

Автомобильная промышленность

Для автомобильной промышленности ускоренная амортизация используется для расходов на машины, которые быстро теряют свою ценность. Большинство автомобилей меняются каждые несколько лет, поэтому ускоренная амортизация позволяет производителям быстрее списать свои затраты и увеличить прибыль.

IT-сфера

В IT-сфере ускоренная амортизация применяется для оборудования и программного обеспечения, которое часто обновляется и устаревает. Ускоренная амортизация помогает компаниям быстрее списывать расходы на технологические инновации и позволяет им удерживать свои позиции на рынке.

Строительная отрасль

В строительной отрасли ускоренная амортизация используется для машин и оборудования, которые быстро изнашиваются. Большинство оборудования используется только на время строительных работ, поэтому ускоренная амортизация позволяет строительным компаниям быстрее списывать затраты и увеличивать прибыль.

| Отрасль | Примеры применения | Особенности использования |

|---|---|---|

| Промышленность | Высокотехнологичное оборудование | Ускорение введения новых технологий |

| Автомобильная промышленность | Автомобили, принтеры, сканеры | Актуализация цены по мере износа |

| IT-сфера | Оборудование, программное обеспечение | Списывание расходов на технологические инновации |

| Строительная отрасль | Оборудование для строительных работ | Ускорение списания затрат на временное использование оборудования |

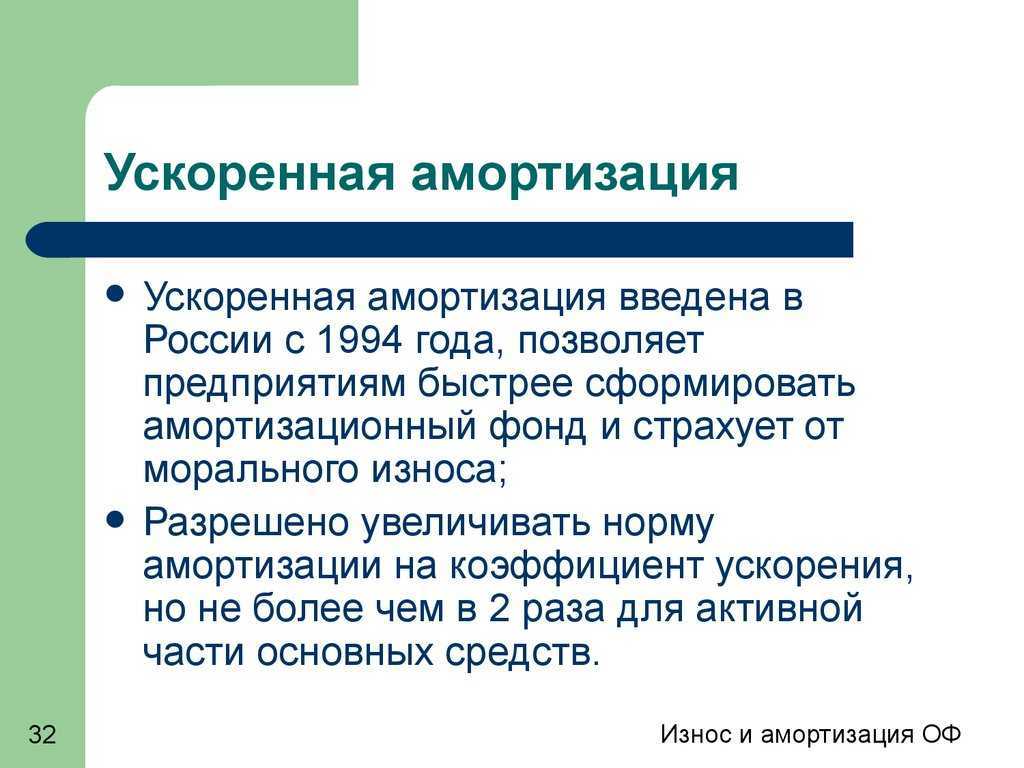

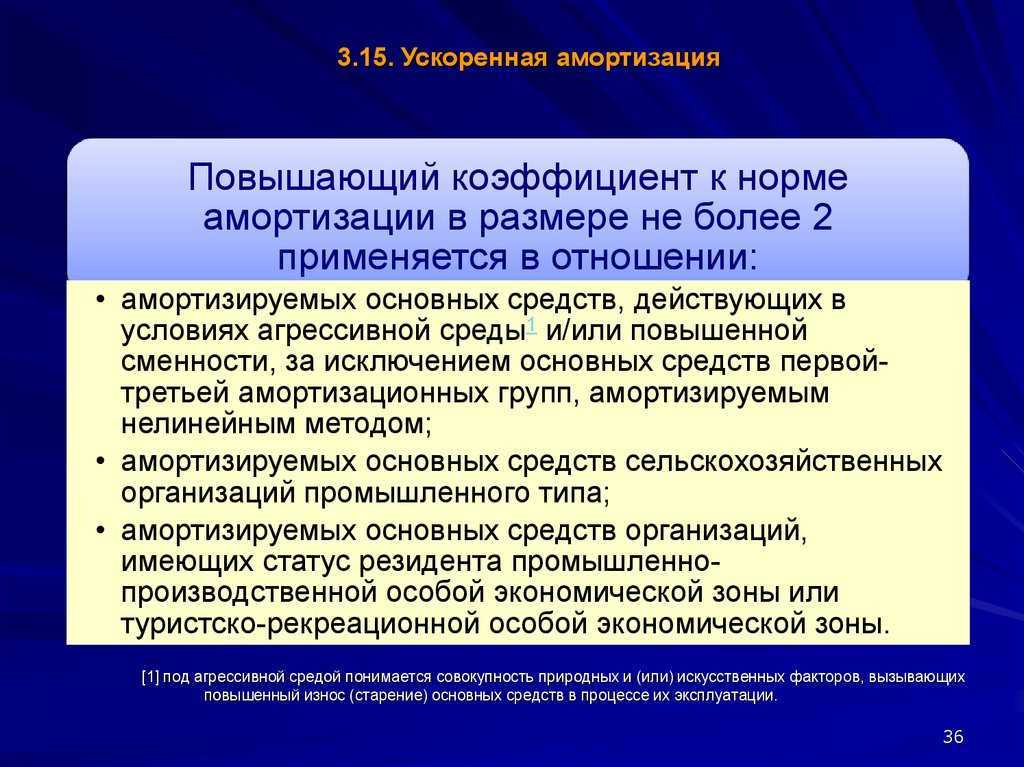

Особенности применения в российском налоговом учете

Для расчетов налогообложения на территории России повышенные коэффициенты с ограничениями могут применяться при соблюдении одного из условий:

Налогообложение организации

- эксплуатации основных фондов в агрессивных средах (нахождение рядом с взрывоопасными или токсическими веществами, холодные условия районов Крайнего Севера)

- применение ОС в научно-технических проектах, разработках

- для добычи полезных ископаемых на шельфах

- деятельности в сфере сельскохозяйственного производства

- функционирования СПД в рекреационной зоне

Использование ускоренных методов должно быть оговорено в учетной политике предприятия. В наличии у предприятия должны быть документы, подтверждающие соблюдение требуемых условий.

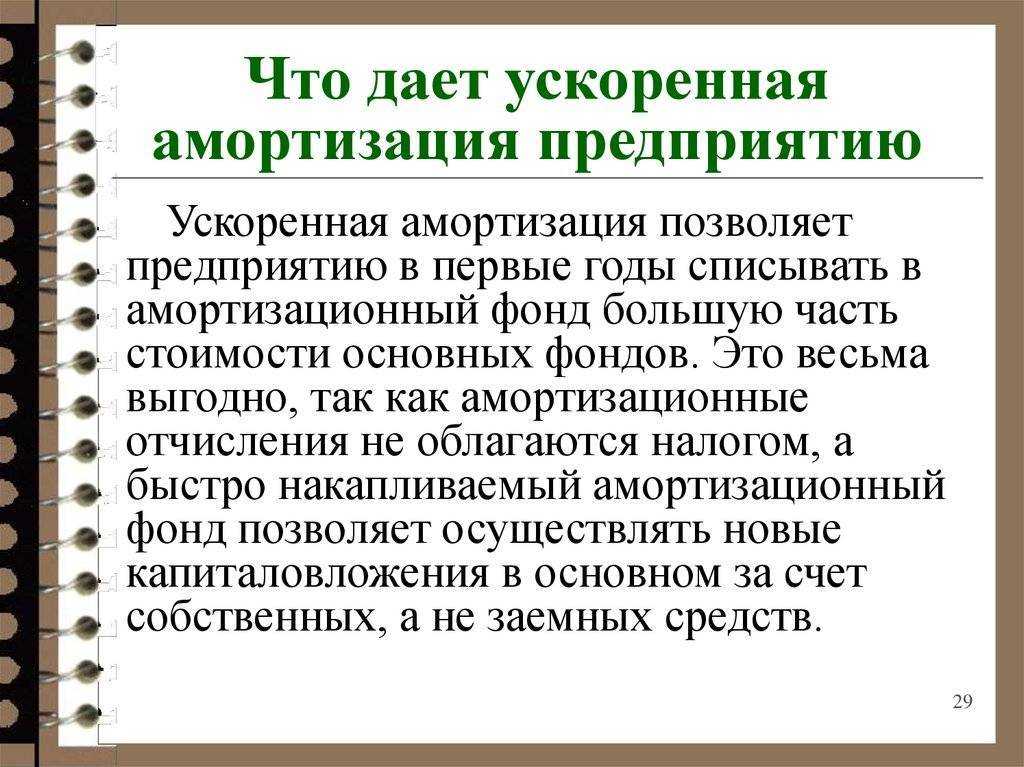

Преимущества использования ускоренного метода амортизации

Ускоренный метод амортизации представляет собой инструмент, позволяющий ускорить процесс учета износа активов и повысить точность расчетов. В отличие от обычного метода амортизации, ускоренный метод позволяет начислять большую долю амортизации в первые годы эксплуатации актива.

Одним из основных преимуществ использования ускоренного метода амортизации является то, что он позволяет более точно отражать степень износа активов. В первые годы эксплуатации активы обычно теряют наибольшую долю своей стоимости, поэтому ускоренный метод позволяет более адекватно учесть эту особенность.

Кроме того, использование ускоренного метода амортизации позволяет распределить налоговую нагрузку равномерно на протяжении всего срока эксплуатации активов. Таким образом, компания может более эффективно планировать свои финансовые ресурсы и избежать скачков в налоговых платежах.

Дополнительным преимуществом ускоренного метода амортизации является его простота и удобство в использовании. В отличие от других методов расчета амортизации, ускоренный метод не требует сложных математических формул или подробных расчетов, что делает его более доступным для использования в различных организациях.

Таким образом, использование ускоренного метода амортизации имеет ряд преимуществ, включая более точное отражение степени износа активов, равномерное распределение налоговой нагрузки и простоту в использовании. Данный метод позволяет компаниям эффективнее управлять своими финансовыми ресурсами и снизить налоговые платежи в первые годы эксплуатации активов.

Что такое эффект денежного потока от амортизации?

Давайте рассмотрим пример, чтобы проиллюстрировать влияние амортизации на денежный поток. Рассмотрим следующие данные:

- Закупочная цена машины: 150 000 долларов США.

- Срок службы: 5 лет

- Утилизация: 0 долларов.

- Предельная налоговая ставка компании: 25%.

- Прибыль до вычетов на амортизацию: 200 000 долларов США.

- Налоги на прибыль: 50 000 долларов (200 000 долларов X 25%)

Годовые расходы на амортизацию при использовании линейного метода составят 30 000 долларов (150 000 долларов за 5 лет). После вычета амортизационных расходов прибыль компании составит 170 000 долларов (200 000 долларов минус 30 000 долларов). В результате налоговое обязательство снижается до 42 500 долларов (170 000 долларов X 25%), то есть на 7500 долларов.

Таким образом, вы можете видеть, что неденежный вычет амортизации фактически снижает налоговые обязательства и сокращает денежные затраты на 7500 долларов.

В каких случаях методы ускорения амортизации выгоды для компании

Когда компания принимает решение приобрести или создать своими силами какой-либо актив, относящийся к категории основных средств, возникает вопрос о том, каким образом в учете будут списаны затраченные средства.

Метод ускорения амортизации целесообразно применять, когда у организации есть необходимость списать стоимость актива максимально быстро.

Такая ситуация может возникнуть, если основной потенциал оборудования (или иного объекта ОС) используется владельцем в первые годы после принятия к учету.

В большинстве случаев такая потребность в интенсивном списании стоимости имущества возникает в отношении огртехники, которая стремительно теряет в цене, несмотря на то, что эксплуатационные характеристики остаются на прежнем уровне.

Ускоренная амортизация позволяет компаниям списать затраты, связанные с приобретением или изготовлением объекта основных средств с учетом нагрузки на внеоборотный актив.

Расчет УА

расчете ускоренной амортизации

- Стоимость имущества.

- Расчетная норма амортизации.

- Ускоряющий коэффициент, который выбирается в соответствии с нормативными требованиями.

Формула для расчета следующая: Сумма платежа = Остаточная стоимость×Норма амортизации×Ускоряющий коэффициент.

Норма амортизации (в процентах) рассчитывается исходя из выбранного метода. В двух наиболее распространенных способах это делается так:

- Линейный: Норма амортизации = 1/(срок службы в месяцах)×100%.

- Нелинейный: Норма амортизации = 2/(срок службы в месяцах)×100%.

данное видео расскажет в том числе и об ускоренной амортизации:

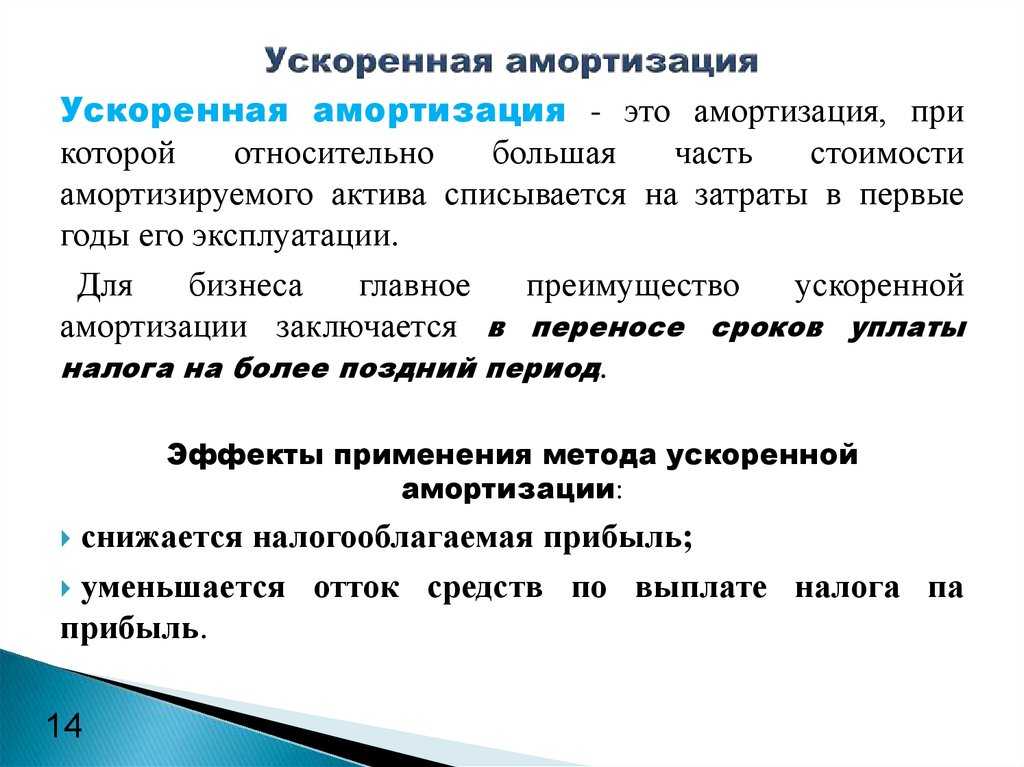

Основные принципы ускоренной амортизации объектов лизинга

Ускоренный метод начисления амортизации является одним из способов учета и распределения стоимости лизинговых объектов на протяжении их срока службы. Он применяется в ситуациях, когда объекты лизинга подвержены быстрому износу или устареванию, и их стоимость снижается в значительной мере уже в начальные периоды эксплуатации.

В основе ускоренной амортизации лежит принцип агрессивности начисления амортизационных отчислений в начальные периоды срока службы объекта лизинга. Это позволяет более точно отразить изменение стоимости имущества, а также учесть его фактическую степень износа и устаревания.

При применении ускоренной амортизации лизинговые компании создают учетную карточку для каждого предмета лизинга, в которой указываются все необходимые данные о его стоимости, сроке службы и прочих характеристиках. Эта карточка служит основой для работы с инструментами бухучета и учета амортизации лизингового имущества.

Преимущества ускоренной амортизации для плательщиков лизинга заключаются в том, что они могут снизить свои налоговые расходы на амортизацию в начальные годы эксплуатации объекта лизинга. Это позволяет им освободить дополнительные средства для других целей, таких как модернизация, развитие или инвестиции в свою деятельность.

Основные принципы применения ускоренной амортизации в лизинге:

- Ускоренная амортизация применяется к объектам лизинга, которые имеют ограниченный срок службы и быстро устаревают.

- Метод ускоренной амортизации основывается на коэффициенте, который применяется к стоимости объекта лизинга для определения годовых амортизационных отчислений.

- В начальные годы срока службы объекта лизинга коэффициент ускоренной амортизации выше, что приводит к более высоким амортизационным отчислениям.

- Со временем коэффициент ускоренной амортизации снижается, что позволяет учесть снижение стоимости и износ объекта лизинга.

- Ускоренная амортизация может применяться как налоговыми органами при расчете налоговых обязательств, так и лизинговыми компаниями при учете амортизации лизингового имущества.

- Ускоренная амортизация может быть использована при закрытии лизинговой сделки или при создании новой ситуации в течение срока лизинга.

Вывод: ускоренный метод начисления амортизации является эффективным инструментом для учета и распределения стоимости объектов лизинга. Его применение позволяет более точно отразить изменение стоимости имущества в ситуациях, когда оно подвержено быстрому износу или устареванию. Кроме того, ускоренная амортизация дает возможность плательщикам лизинга снизить налоговые расходы в начальные годы эксплуатации объекта лизинга и освободить дополнительные средства для других целей.

Влияние способов начисления амортизации на финансовые показатели предприятия

Способы начисления амортизации имеют существенное влияние на финансовые показатели предприятия и могут оказать как положительное, так и отрицательное воздействие на его финансовую устойчивость и результативность работы.

Одним из основных способов начисления амортизации является линейный метод. При использовании этого метода, стоимость актива амортизируется равномерно на протяжении всего срока его использования. Такой способ начисления амортизации удобен, поскольку позволяет предсказуемо распределить затраты на капитал по периодам использования актива. Однако, он не всегда отражает действительную степень износа актива и может привести к завышению или занижению его стоимости на балансе.

Другим распространенным способом начисления амортизации является метод уменьшаемого остатка. При использовании этого метода, амортизация начисляется исходя из остаточной стоимости актива на начало периода. Такой способ начисления амортизации позволяет более точно отразить степень износа актива и рассчитать его реальную стоимость на балансе предприятия. Однако, он может привести к неравномерному распределению затрат на капитал по периодам использования актива, что может повлиять на финансовые показатели предприятия.

Кроме того, выбор способа начисления амортизации может влиять на уровень налогообложения предприятия. В соответствии с законодательством, некоторые способы начисления амортизации предусматривают учет амортизационных отчислений в налоговой базе, что может привести к снижению налогооблагаемой прибыли и уменьшению налоговых платежей предприятия.

Таким образом, выбор способа начисления амортизации является важным финансовым решением, которое может повлиять на финансовое состояние и результативность работы предприятия. При принятии решения необходимо учитывать особенности конкретного актива, его срок использования, финансовые возможности компании, а также налоговые аспекты и требования законодательства.

Сопутствующие вопросы амортизации офисной мебели

Выбор метода амортизации

Перед началом амортизации офисной мебели необходимо выбрать подходящий метод расчета. В налоговом учете можно использовать прямую линейную методику расчета, когда амортизация равномерно распределяется в течение всего срока службы мебели, или ускоренные методы, такие как двойное или тройное ускорение. Выбор метода зависит от специфики использования мебели и предпочтений компании.

Определение срока службы

Для правильного расчета амортизации офисной мебели необходимо определить ее срок службы. Возможно использование стандартных сроков, установленных законодательством, или уникальных сроков, основанных на спецификах использования и износа конкретного предмета

Важно учитывать, что срок службы может различаться для разных видов мебели

Обновление списков имущества

Для корректной амортизации офисной мебели необходимо вести актуальные списки имущества. Это позволяет отслеживать все изменения, связанные с мебелью, такие как приобретение новых предметов, списание устаревших или поврежденных. Регулярное обновление списков имущества помогает точно отразить в учете все изменения, чтобы избежать ошибок при расчете амортизации.

Документирование состояния мебели

Для подтверждения состояния офисной мебели на момент начала ее использования рекомендуется делать детальные фотографии и составлять акты приема-передачи. Это помогает установить начальную стоимость и состояние мебели, что может быть полезным при проведении проверок со стороны налоговых органов или при продаже мебели в будущем.

Влияние ремонта и модернизации

Ремонт или модернизация офисной мебели может повлиять на ее срок службы и стоимость. Если расходы на ремонт значительны и значительно увеличивают срок службы, то они могут быть отнесены на капитальные вложения и амортизироваться в течение длительного периода времени. Также, при модернизации мебели и ее улучшении, возможно увеличение начальной стоимости и срока службы, что также может повлиять на расчет амортизации.

Примеры методов амортизации

Метод

Описание

Прямая линейная

Амортизация равномерно распределяется на протяжении срока службы мебели

Двойное ускорение

Ускоренная амортизация, которая удваивает годичную ставку

Тройное ускорение

Ускоренная амортизация, которая тройное годичную ставку

В общем, амортизация офисной мебели в налоговом учете является важным аспектом для компаний. Необходимо учитывать выбор метода амортизации, определение срока службы, ведение актуальных списков имущества и документирование состояния мебели. Также следует учесть влияние ремонта и модернизации на амортизацию. С правильным подходом к сопутствующим вопросам, компании смогут корректно учесть амортизацию офисной мебели и минимизировать возможные ошибки в налоговом учете.

Новые методы начисления амортизации

Стандартом предусмотрено, что в соответствии с учетной политикой субъекта учета начисление амортизации объекта основных средств может производиться не только линейным методом, а также

- методом уменьшаемого остатка. При использовании данного метода годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, используемого субъектом учета и установленного им в соответствии с его учетной политикой;

- пропорционально объему продукции. Метод заключается в начислении суммы амортизации, основанной на ожидаемом использовании или ожидаемой производительности актива. В соответствии с данным методом сумма амортизации может быть равна нулю во время остановки производства продукции с применением соответствующего объекта основных средств (п. 36 Стандарта).

В программе «1С:Бухгалтерия государственного учреждения 8» редакций 1 и 2 реализованы новые методы начисления амортизации:

- Уменьшаемого остатка;

- Пропорционально объему продукции.

Новые методы начисления амортизации можно указать в документах по вводу начальных остатков ОС, принятию к учету ОС, изменению стоимости ОС.

При выборе в качестве Способа начисления амортизации метода Уменьшаемого остатка требуется указать Коэффициент ускорения (см. рис. 1).

При выборе в качестве Способа начисления амортизации метода Пропорционально объему продукции требуется указать (см. рис. 2):

- Параметр выработки — выбором из справочника Параметры выработки ОС. Предварительно в справочник следует ввести наименование параметра выработки и единицу его измерения. Например, пробег, км — для автомобиля; детали, шт. — для станка;

- Предполагаемый объем выработки — указывается планируемый объем за весь срок полезного использования объекта. Например, 200 000 (км) — для автомобиля или 100 000 (деталей) — для станка.

Рис. 1

Рис. 2

Для регистрации ежемесячной выработки ОС с методом начисления амортизации Пропорционально объему продукции применяется документ Выработка ОС (рис. 3). В документе указываются основные средства, для которых установлен метод начисления амортизации Пропорционально объему продукции, параметр и объем выработки — пробег, количество продукции и т. п.

Рис. 3

Установленные объектам ОС методы начисления амортизации применяются при начислении амортизации документом Начисление амортизации ОС и НМА.

По объектам с методом начисления амортизации Уменьшаемого остатка месячная сумма амортизации рассчитывается следующим образом:

Остаточная стоимость на начало года х Коэффициент ускорения / СПИ

Как видно, при этом методе большая часть стоимости объекта переносится на финансовый результат в первые годы эксплуатации, с каждым годом сумма амортизации становится меньше.

По объектам с методом начисления амортизации Пропорционально объему продукции месячная сумма амортизации рассчитывается так:

Балансовая стоимость х Выработка за месяц / Планируемый объем выработки за СПИ

При этом методе амортизация начисляется исходя из фактического использования объекта, т. е. тем быстрее, чем интенсивнее используется объект.

Новые способы начисления амортизации отражаются в таблице 2 «Стоимость объекта, изменение балансовой стоимости, начисление амортизации» отчета Инвентарная карточка (ф. 0504031).

Отметим, что для целей обложения налогом на прибыль объекты ОС, участвующие в приносящей доход деятельности, классифицируются как амортизируемое имущество (ст. 256 НК РФ). Оценка амортизируемого имущества и начисление амортизации в налоговом учете осуществляются, как и ранее, в соответствии со статьями 257-259.3 главы 25 НК РФ. Согласно нормам главы 25 НК РФ классификация, оценка и порядок начисления амортизации амортизируемого имущества не зависят от того, каким образом эти операции отражаются в бухгалтерском учете.

Новые пределы стоимости ОС для начисления амортизации в бухгалтерском учете гармонизированы с налоговым законодательством (п. 1 ст. 257 НК). Однако новые возможные методы начисления амортизации применимы только в бухгалтерском учете. В целях гармонизации данных бухгалтерского и налогового учета целесообразно применять линейный метод начисления амортизации.

Эффекты от применения метода

Во-первых, первоначально снижается налогооблагаемая прибыль, из-за чего понижается отток денежных средств на выплату налогов в бюджет на прибыль.

Так можно заключить, что в первое время благодаря применению данного метода предприятие получает возможность от государства на беспроцентный налоговый кредит, который будет погашен к концу срока полезного использования основного средства. При этом прибыль занижается.

Так, на практике нередко используется ускоренная амортизация для вычисления прибыли для налогообложения и линейной для отражения прибыли отчетной.

Чаще данный метод применяется для ускоренной амортизации предметов лизинга.

Примеры использования ускоренной амортизации

Ускоренная амортизация может быть полезна для компаний, которые часто меняют свой основной инвентарь. Вместо того, чтобы распределять расходы на основе срока использования, компании могут ускорить амортизацию, чтобы получить налоговое выгодное положение. Например, компания, которая обычно амортизирует свой оборудование за 10 лет, может использовать ускоренную амортизацию и амортизировать его за 5 лет.

Второй пример использования ускоренной амортизации связан с недвижимостью. Компании могут использовать ускоренную амортизацию для достижения налоговой выгоды при приобретении коммерческой недвижимости. Обычно здания амортизируются за 39 лет, но с использованием ускоренной амортизации они могут быть амортизированы за 15 лет. Это может привести к значительному снижению налогооблагаемой базы.

Третий пример использования ускоренной амортизации связан с ИТ-инфраструктурой. Быстрое развитие технологий ведет к тому, что компании вынуждены часто обновлять свою ИТ-инфраструктуру. Использование ускоренной амортизации может помочь компаниям получать налоговые льготы и снижать налоги на доходы за счет ускоренной амортизации ИТ-оборудования.

Наконец, ускоренная амортизация может быть полезна для компаний, которые вынуждены менять свой основной инвентарь из-за низкой технологической ценности, устаревания или из-за ухудшения экономических условий. В этом случае ускоренная амортизация помогает компаниям сэкономить на налогах при замене основного инвентаря.

Итак, ускоренная амортизация может быть полезна для компаний, которые хотят получить налоговые льготы за счет ускорения процесса амортизации своих активов, включая инвентарь, недвижимость и ИТ-оборудование. Каждая компания должна оценить свои потребности и цели, чтобы определить, насколько ускоренная амортизация может быть полезной для нее.

Что такое амортизация?

Компании записывают доходы и расходы, чтобы определить свой чистый доход. Большинство расходов, таких как оплата труда, материалов, коммунальных услуг и страховых взносов, отражается в отчете о прибылях и убытках компании, когда они потреблены и оплачены. Однако основные средства подлежат иному учету.

Основные фонды, такие как, например, оборудование, не изнашиваются всего за один год, а вместо этого изнашиваются в процессе использования и в течение нескольких лет. Сумма этого снижения стоимости представляет собой неденежные амортизационные отчисления, которые отражаются в отчете о прибылях и убытках компании.

Формально амортизация — это процедура бухгалтерского учета, при которой стоимость материального актива распределяется на протяжении срока его полезного использования. Компании используют несколько методов бухгалтерского учета для расчета суммы годовых амортизационных расходов как для управленческих, так и для налоговых целей. В то время как владельцы бизнеса могут выбрать метод амортизации для своих внутренних отчетов, IRS имеет свои собственные правила относительно того, какие процедуры могут использоваться для налоговой отчетности.