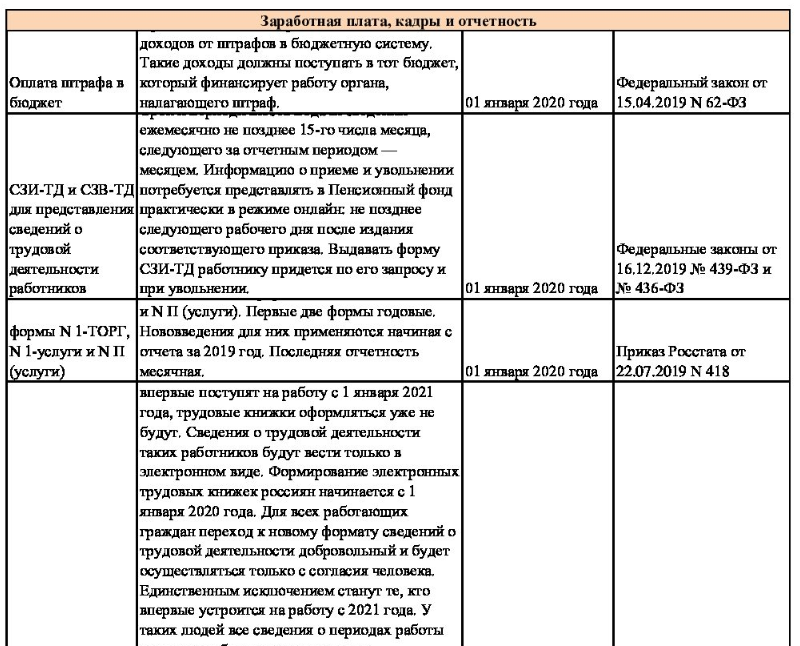

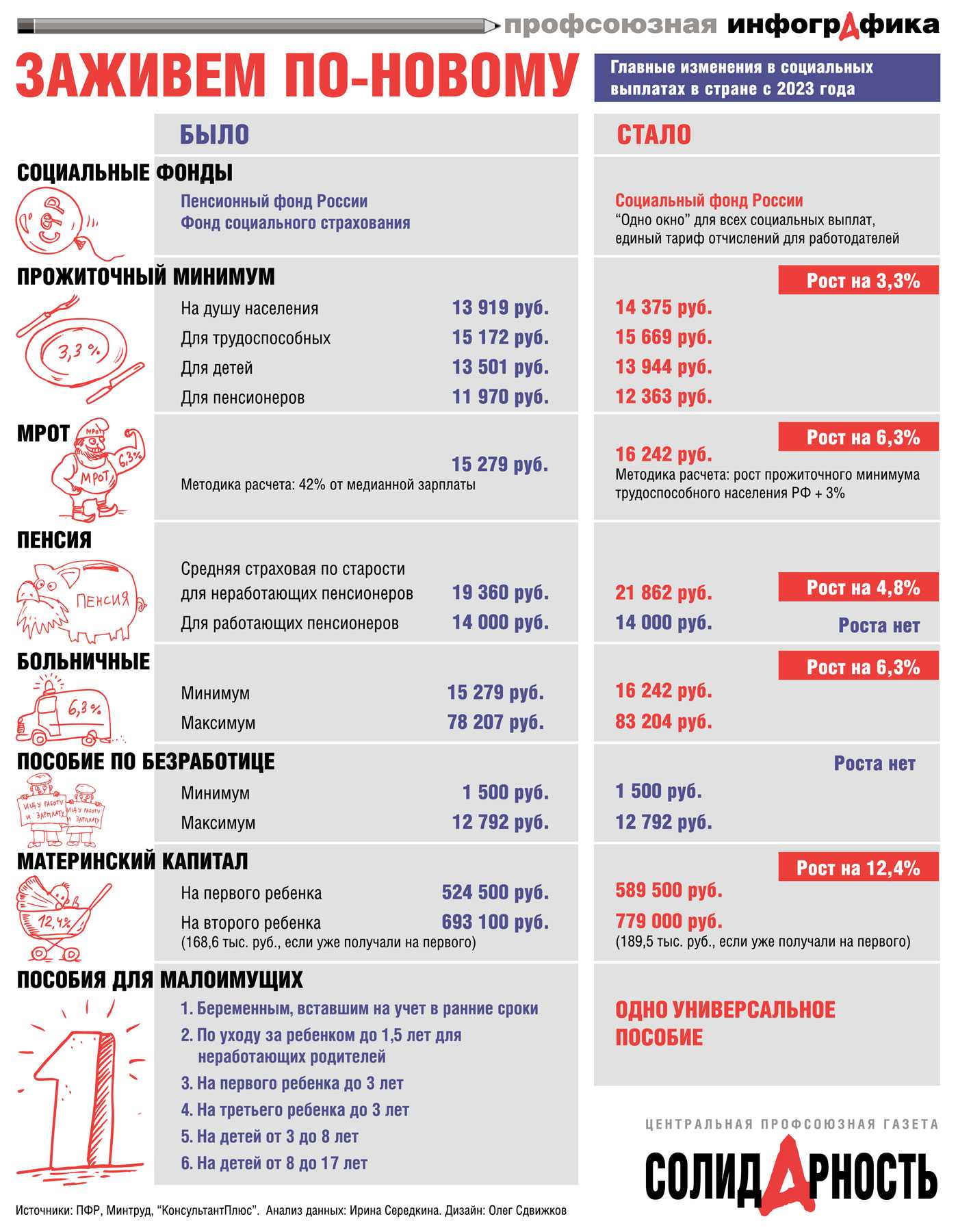

НОВЫЙ РАЗМЕР МРОТ С 1 ЯНВАРЯ 2023 ГОДА

С 1 января 2023 года федеральный МРОТ увеличен на 963 рубля и составляет 16 242 рубля.

Что нужно учесть бухгалтерам при повышении МРОТ?

- С 1 января 2023 года повысить зарплату сотрудникам, получающим зарплату в размере МРОТ. На основании ч. 3 ст. 133 Трудового кодекса РФ заработная плата за работу в режиме полного рабочего дня не может быть меньше МРОТ.

- С 1 января 2023 года применять новый МРОТ для определения размеров пособий по временной нетрудоспособности, по беременности и родам, а также для целей обязательного социального страхования. Средний заработок работника, исходя из которого осуществляются выплаты, не может быть меньше МРОТ.

- С 1 января 2023 года применять новый МРОТ для расчета страховых взносов по пониженным тарифам для малого и среднего бизнеса, использующего льготу для субъектов МСП.

Не забудь рассказать друзьям

Ноябрь

Налог на сверхприбыль

В октябре и ноябре предоставляется возможность осуществить перечисление обеспечительного платежа по налогу на сверхприбыль. В долгосрочной перспективе этот обеспечительный платеж может быть учтен для уменьшения налоговой нагрузки

Важно отметить, что размер данного платежа остается на усмотрение организации, с учетом возможности вычета в размере не превышающем 50% от обеспечительного платежа. Следует напомнить, что налог на сверхприбыль применяется к определенным крупным компаниям и является разовым налогом

Документы: Федеральный закон от 04.08.2023 N 415-ФЗ, Федеральный закон от 04.08.2023 N 414-ФЗ

Скидка к тарифу взносов на травматизм

Для расчета скидок и надбавок к тарифам взносов на травматизм используются основные показатели в зависимости от видов экономической деятельности. Фонд социального страхования утвердил такие данные на 2024 год. В текущем году страхователи имеют возможность подать заявление на скидку к тарифам взносов на травматизм с 5 августа по 1 ноября.

Документ: Приказ СФР от 31.05.2023 N 944

Исправьте свою учетную политику, чтобы упростить работу по новому ФСБУ: инструкция и образцы

С 1 января список нематериальных активов дополнили, теперь в этом перечне даже ваша учетная программа. Новые правила распространили на всех, включая малые компании, поэтому игнорировать стандарт не получится. Зато можно снизить трудозатраты.

Первым делом установите, как учитывать НМА. При определенных условиях некоторые положения нового ФСБУ можно не применять. Но полностью отказываться от учета нематериальных активов не спешите.

Дальше определитесь, как будете упрощать учет. Свое решение зафиксируйте в учетной политике.

После этого установите лимит стоимости НМА. Даже если их у вас еще не было, они могут появиться в любой момент.

Затем определите группы активов. Например, базы данных можно разбить на бухгалтерские, юридические, кадровые.

Наконец, продумайте, как будете считать амортизацию: с какой периодичностью начислять и как проверять → 24.

Изменения в налоговой сфере на 2024 г., значимые для целей формирования УП

В 2024 г. введено ряд новых норм налогообложения. Их надлежит учитывать при формировании УП. Среди наиболее значимых новшеств необходимо выделить следующие.

| Налоговые нововведения на 2024 г. | ||||

|

Увеличена ставка НДС: с 18 до 20 % (для общих случаев) |

Движимое имущество отныне налогом не облагается |

Несколько изменен список операций, с которых не удерживают НДС (и круг его плательщиков) |

В траты по налогу на доходы включают расходы на приобретение путевок в российские здравницы (что актуально для работников и их членов семей) с учетом лимита 6% от трат по оплате труда | Новые ограничения по общеобязательным взносам:

ОПС: 1 1150 000 руб., далее по тарифу 10%; ВНиМ: 865 000 руб., при достижении лимита — 0% |

На этом изменения по налоговой части не заканчиваются. Примечательно, введены новые формы справки 2-НДФЛ, Одна из них предусмотрена для подачи в ИФНС, а вторая — для отправки сотруднику (обычно при оформлении вычета). Обновлена форма отчетности по земельному налогу для юрлиц. Скорректированный формат представлен вместе с новым порядком его заполнения Приказом ФНС РФ № ММВ-7-21/118@ от 02.03.2024. В рамках реформирования планирование предусматривает как минимум:

- упрощение бухучета для некоторых категорий плательщиков;

- разработку и введение нового формата отчетности, плана счетов;

- полное разделение бухгалтерского и налогового учета.

Предполагается также, что вопросы исчисления сборов, общеобязательных взносов перейдут целиком и полностью во введение ФНС РФ. Не исключено далее и применение одной из систем международных стандартов.

Нормирование компенсаций удалённым и разъездным работникам для НДФЛ и взносов

С 1 января НДФЛ и взносами не облагают:

- возмещение расходов удалёнщика в связи с использованием его оборудования, ПО и т.д. — не более 35 руб. в день. Полностью освобождают суммы документально подтверждённых расходов;

- суточное или полевое довольствие разъездным работникам и работникам, которые трудятся в полевых условиях, — не более 700 руб. за день работы в России и не более 2500 руб. за день работы за рубежом. Аналогичные правила применяют к надбавкам за вахтовый метод работы взамен суточных в том числе за время в пути от места нахождения работодателя (места сбора) до места работы и обратно.

Важные изменения для кадровика

До 1 января нужно привести численность иностранных работников в соответствие

В отдельных регионах власти поменяли допустимую долю иностранных работников. Однако общие квоты по стране для разных видов деятельности оставили прежними. До начала следующего года работодателям нужно привести численность иностранцев в соответствие с ограничениями (ПП РФ от 16.09.2023 № 1511).

Пособие по уходу за ребенком оставят, даже если вышли на работу раньше

С 1 января право на ежемесячное пособие по уходу за ребенком будет сохраняться при выходе на работу до достижения ребенком возраста 1,5 лет. Право на получение указанного пособия сохраняется также у лиц, которые в период отпуска по уходу за ребенком до достижения им 1,5 лет трудятся у другого работодателя. Раньше право на пособие сохранялось только в случае, если указанное лицо работало на условиях неполного рабочего времени или на дому (ст. 1 Закона от 19.12.2023 № 614-ФЗ).

С 1 января увеличат возраст призыва на военную службу

Верхнюю границу призывного возраста повысили с 27 до 30 лет. Нижний предел остался прежним – 18 лет. Отсрочку от призыва на военную службу работникам ИТ-компаний станут давать не до 27, а до 30 лет (Закон от 04.08.2023 № 439-ФЗ; Указ Президента РФ от 04.09.2023 № 660).

С 1 января предельный возраст пребывания в запасе повысят

Для солдат, матросов, сержантов, старшин, прапорщиков и мичманов постепенно увеличат срок пребывания в запасе. Предельный возраст поднимут:

- для первого разряда – с 35 до 40 лет;

- для второго – с 45 до 50 лет;

- для третьего – с 50 до 55 лет.

Предусмотрен постепенный переход, который продлится до 2028 года.

Продлен мораторий на внеплановые проверки многих юрлиц и ИП на 2024 год

Как и ранее, исключения составили проверки, которые проводят при непосредственной угрозе причинения вреда жизни и тяжкого вреда здоровью граждан, обороне и безопасности государства, возникновения чрезвычайных ситуаций природного и техногенного характера, при выявлении индикаторов риска нарушения обязательных требований, а также при проверке объектов, отнесенных к категориям чрезвычайно высокого и высокого риска (ПП РФ от 14.12.2023 № 2140).

С 1 сентября вступит в силу новая методика проведения СОУТ

Появится новый классификатор вредных и опасных производственных факторов. Утверждена форма отчета о проведении специальной оценки условий труда, а также инструкция по ее заполнению. Цель новой методики – совершенствование процедуры проведения специальной оценки условий труда, повышения качества и достоверности ее результатов с целью более эффективной защиты работников, занятых во вредных условиях труда (Приказ Минтруда России от 21.11.2023 № 817н).

С 1 сентября можно пройти повторное обязательное психиатрическое освидетельствование

Гражданин, которого признали непригодным к выполнению отдельных видов деятельности, сможет пройти повторное обязательное психиатрическое освидетельствование, если по заключении психиатра его состояние улучшилось. Сейчас такой возможности нет (ст. 1 Закона от 04.08.2023 № 465-ФЗ).

Поправки о премировании внесли в Госдуму РФ

В коллективных договорах, соглашениях, ЛНА хотят определять виды премий, их размеры, сроки, основания, а также условия выплаты. Обяжут учитывать качество, эффективность и длительность работы, дисциплинарные взыскания. Проект внесли с подачи Конституционного суда РФ. Он указал, что из-за наказания нельзя произвольно снижать зарплату. Поправки планируют ко вступлению в силу 1 сентября 2024 года (Паспорт проекта Закона № 513234-8).

Поправки об оплате сверхурочной работы внесли в Госдуму РФ

Согласно проекту ее надо будет оплачивать исходя из зарплаты с учетом компенсационных и стимулирующих выплат за первые два часа работы не менее чем в полуторном размере, за последующие часы – не менее чем в двойном размере. На практике работодатели при расчете за переработки берут лишь тарифную ставку без компенсационных и стимулирующих выплат (Паспорт проекта Закона № 513228-8).

Технологии и автоматизация в бухгалтерии

Современная бухгалтерия стремительно развивается и внедряет новые технологии, которые значительно облегчают и ускоряют процессы работы. Автоматизация становится неотъемлемой частью бухгалтерского дела и позволяет сократить время на выполнение рутинных операций, повысить точность расчетов и минимизировать риски ошибок.

Одной из ключевых технологий, которая активно используется в бухгалтерии, является облачное хранилище данных. Благодаря облачным сервисам, бухгалтер может хранить и обрабатывать большие объемы информации, а также получать к ней доступ из любой точки мира. Это существенно упрощает процесс совместной работы и позволяет сэкономить на обновлении и поддержке серверного оборудования.

Еще одной важной технологией в бухгалтерии является автоматическое распознавание и обработка документов. С помощью специализированного программного обеспечения, бухгалтер может сканировать и распознавать информацию с документов, а затем автоматически создавать их электронные копии и вносить данные в систему учета

Это существенно упрощает процесс учета и позволяет избежать ошибок, связанных с ручным вводом данных.

Еще одной популярной технологией в бухгалтерии является использование программного обеспечения для автоматического формирования отчетности. Благодаря такому ПО, бухгалтер может генерировать отчеты автоматически на основе имеющихся данных, что существенно экономит время и упрощает процесс составления отчетности.

Также стоит отметить использование искусственного интеллекта (ИИ) в бухгалтерии. ИИ позволяет автоматизировать анализ финансовых данных, прогнозировать будущие результаты и риски, а также оптимизировать налоговые расчеты. Использование ИИ в бухгалтерии позволяет сократить время на анализ и принятие решений, а также повысить точность и надежность результатов.

Технологии и автоматизация играют все более важную роль в бухгалтерии, упрощая и ускоряя процессы работы. Бухгалтеры, которые активно осваивают и применяют новые технологии, получают преимущество на рынке труда и способны более эффективно выполнять свои задачи.

Образец приказа на внесение изменений в учетную политику

ООО «ПОЛЮС»

ПРИКАЗ

17 декабря 2024 г. №567

г. Санкт-Петербург

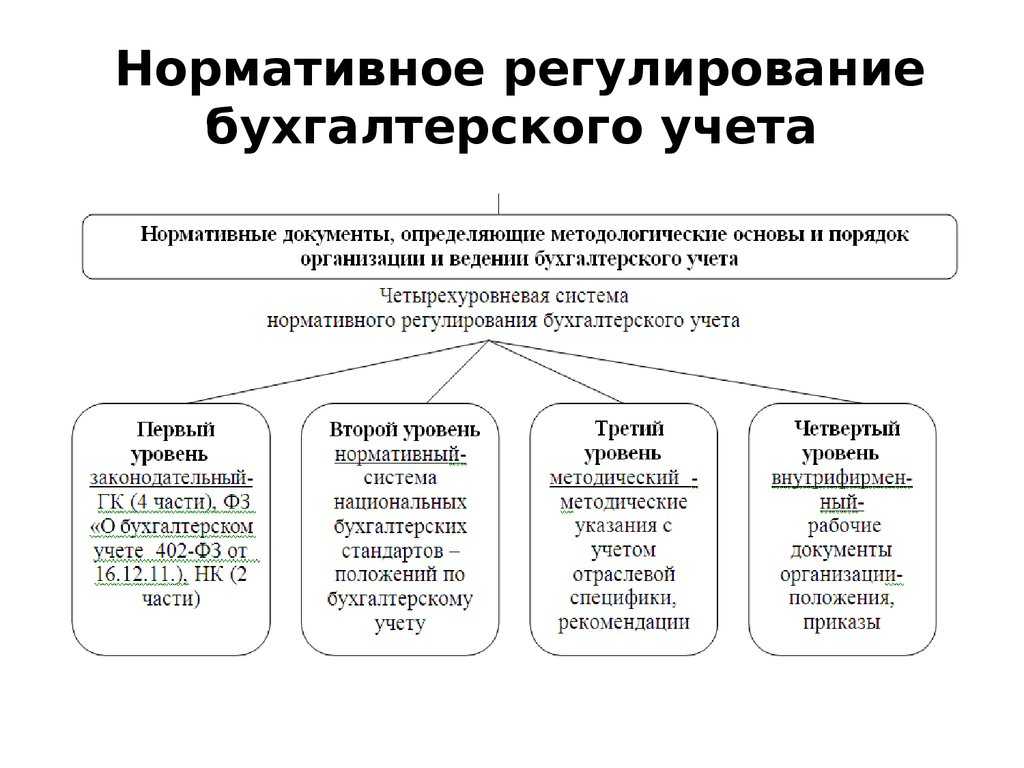

1 При оценке статей бухгалтерской отчетности обеспечить соблюдение допущений и требований, предусмотренных ПБУ1/2008 «Учетная политика организации», утвержденным приказом Минфина России от 06.10.2008 № 106н.

2 Отражение фактов хозяйственной деятельности производить с использованием принципа временной определенности, который подразумевает, что факты хозяйственной деятельности относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

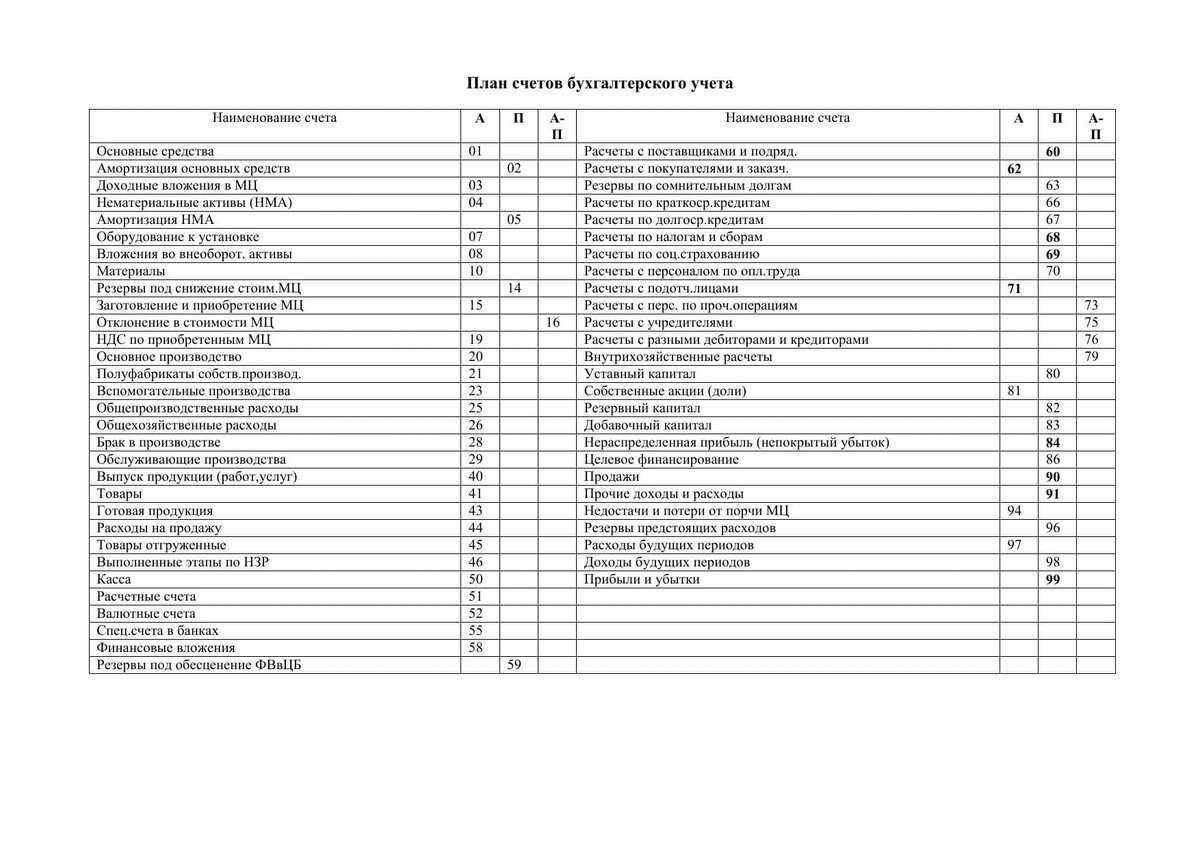

3 Бухгалтерский учет вести с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

4 Приобретение и заготовление материалов бухгалтерском учете отражать с применением счета 10 «Материалы».

- Учет основных средств отражать н «01» счете

7.сновне средства учитывать по первоначальной стоимости

8.Для начисления амортизации использовать линейный способ

9.Самостоятельно устанавливать срок полезного использования основных средств, в зависимости от режима эксплуатации

10.Активы, стоимостью до сорока тысяч рублей отражать в составе материальных запасов

- Установить градацию основных средств:

-транспорт

-Здания

-Земельные участки

12.Факты хозяйственной вести в программном комплексе 1С бухгалтерии

Генеральный директор Смакуев Э.Л.

Данный приказ является примерным образцом, здесь освящены далеко не все пункты учетной политики. Бухгалтеру предприятия необходимо постоянно быть в курсе изменений законодательной базы и отслеживать вступлению в сил новых законов.

Другие изменения

- С 1 октября стало возможным подавать уведомления об исчисленных налогах с отрицательными показателями. Федеральная налоговая служба предоставила разъяснения и примеры для тех, кто желает представить такие уведомления по упрощенной системе налогообложения (УСН).

- Также были внесены изменения в порядок признания уведомления об исчисленных налогах неполностью или частично представленным. Эти поправки вступили в силу с 1 октября.

- С начала октября изменились правила учета деклараций в совокупной обязанности по единому налогу на прибыль (ЕНП).

- С 1 октября введена возможность автоматического зачета взносов в счет будущих обязательных выплат, при условии наличия положительного сальдо налоговой задолженности.

- Также с начала октября в счете-фактуре теперь необходимо указывать стоимость прослеживаемых товаров.

- Кроме того, продлен период, в течение которого не начисляются пени в случае ошибок в уведомлении об исчисленных налогах или его непредоставления до конца текущего года.

Сроки уплаты обязательных платежей

Начнем с платежей за работников, поскольку они универсальны для всех работодателей.

Примечание. Взносы на страхование от травматизма по-прежнему перечисляются с указанием в КБК конкретного платежа. Отчисления на этот вид страхования не входят в ЕНП, их надо платить в СФР.

Когда нужно платить агентский НДФЛ и страховые взносы в 2024 году

|

Налог на доходы физлиц |

|||||

|

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

Период 2024 |

Срок уплаты |

|

01.01-22.01 |

29.01.2024 |

01.05-22.05 |

28.05.2024 |

01.09-22.09 |

30.09.2024 |

|

24.01-31.01 |

05.02.2024 |

24.05-31.05 |

05.06.2024 |

24.09-30.09 |

07.10.2024 |

|

01.02-22.02 |

28.02.2024 |

01.06-22.06 |

28.06.2024 |

01.10-22.10 |

28.10.2024 |

|

24.02-29.02 |

05.03.2024 |

24.06-30.06 |

05.07.2024 |

24.10-31.10 |

05.11.2024 |

|

01.03-22.03 |

28.03.2024 |

01.07-22.07 |

29.07.2024 |

01.11-22.11 |

28.11.2024 |

|

24.03-31.03 |

05.04.2024 |

24.07-31.07 |

05.08.2024 |

24.11-30.11 |

05.12.2024 |

|

01.04-22.04 |

02.05.2024 |

01.08-22.08 |

28.08.2024 |

01.12-22.12 |

28.12.2024 |

|

24.04-30.04 |

06.05.2024 |

24.08-31.08 |

05.09.2024 |

24.12-31.12 |

28.12.2024* |

|

Страховые взносы за работников |

|||||

|

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

Период начисления |

Срок уплаты взносов на травматизм |

Срок уплаты взносов по единому тарифу |

|

Декабрь 2023 |

15.01.2024 |

29.01.2024 |

Июнь |

15.07.2024 |

29.07.2024 |

|

Январь |

15.02.2024 |

28.02.2024 |

Июль |

15.08.2024 |

28.08.2024 |

|

Февраль |

15.03.2024 |

28.03.2024 |

Август |

16.09.2024 |

30.09.2024 |

|

Март |

15.04.2024 |

02.05.2024 |

Сентябрь |

15.10.2024 |

28.10.2024 |

|

Апрель |

15.05.2024 |

28.05.2024 |

Октябрь |

15.11.2024 |

28.11.2024 |

|

Май |

17.06.2024 |

28.06.2024 |

Ноябрь |

16.12.2024 |

28.12.2024 |

Далее в нашем календаре налогоплательщика идет большая таблица со всеми основными сроками уплаты, которые зависят от режима налогообложения и деятельности.

Когда нужно платить налоги компании в 2024 году

|

Вид платежа |

За какой период |

Крайний срок |

|

|---|---|---|---|

|

Налог на прибыль при ежемесячной уплате авансов с доплатой по итогам квартала |

2023 год |

28.03.2024 |

|

|

Январь |

29.01.2024 |

||

|

Февраль |

28.02.2024 |

||

|

Март |

28.03.2024 |

||

|

Доплата за 1 квартал |

02.05.2024 |

||

|

Апрель |

02.05.2024 |

||

|

Май |

28.05.2024 |

||

|

Июнь |

28.06.2024 |

||

|

Доплата за полгода |

29.07.2024 |

||

|

Июль |

29.07.2024 |

||

|

Август |

28.08.2024 |

||

|

Сентябрь |

30.09.2024 |

||

|

Доплата за 9 месяцев |

28.10.2024 |

||

|

Октябрь |

28.10.2024 |

||

|

Ноябрь |

28.11.2024 |

||

|

Декабрь |

28.12.2024 |

||

|

Налог на прибыль при ежемесячной уплате авансов исходя из фактической прибыли |

2023 год |

28.03.2024 |

|

|

Январь |

28.02.2024 |

||

|

Февраль |

28.03.2024 |

||

|

Март |

02.05.2024 |

||

|

Апрель |

28.05.2024 |

||

|

Май |

28.06.2024 |

||

|

Июнь |

29.07.2024 |

||

|

Июль |

28.08.2024 |

||

|

Август |

30.09.2024 |

||

|

Сентябрь |

28.10.2024 |

||

|

Октябрь |

28.11.2024 |

||

|

Ноябрь |

28.12.2024 |

||

|

Налог на прибыль при ежеквартальной уплате |

2023 год |

28.03.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

4 квартал 2023 |

1 платеж |

29.01.2024 |

|

|

2 платеж |

28.02.2024 |

||

|

3 платеж |

28.03.2024 |

||

|

1 квартал |

1 платеж |

02.05.2024 |

|

|

2 платеж |

28.05.2024 |

||

|

3 платеж |

28.06.2024 |

||

|

2 квартал |

1 платеж |

29.07.2024 |

|

|

2 платеж |

28.08.2024 |

||

|

3 платеж |

30.09.2024 |

||

|

3 квартал |

1 платеж |

28.10.2024 |

|

|

2 платеж |

28.11.2024 |

||

|

3 платеж |

28.12.2024 |

||

|

Декларация по НДС (импорт из ЕАЭС) |

Декабрь 2023 |

22.01.2024 |

|

|

Январь |

20.02.2024 |

||

|

Февраль |

20.03.2024 |

||

|

Март |

22.04.2024 |

||

|

Апрель |

20.05.2024 |

||

|

Май |

20.06.2024 |

||

|

Июнь |

22.07.2024 |

||

|

Июль |

20.08.2024 |

||

|

Август |

20.09.2024 |

||

|

Сентябрь |

21.10.2024 |

||

|

Октябрь |

20.11.2024 |

||

|

Ноябрь |

20.12.2024 |

||

|

2023 год |

Организации – 28.03.2024;ИП – 02.05.2024 |

||

|

1 квартал |

02.05.2024 |

||

|

полгода |

29.07.2024 |

||

|

9 месяцев |

28.10.2024 |

||

|

ЕСХН, аванс и налог |

2023 год |

28.03.2024 |

|

|

полгода |

29.07.2024 |

||

|

Налог на имущество организаций, авансы и налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

полгода / 2 квартал |

29.07.2024 |

||

|

9 месяцев / 3 квартал |

28.10.2024 |

||

|

Транспортный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Земельный налог |

2023 год |

28.02.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

Торговый сбор (для Москвы) |

2023 год |

29.01.2024 |

|

|

1 квартал |

02.05.2024 |

||

|

2 квартал |

29.07.2024 |

||

|

3 квартал |

28.10.2024 |

||

|

НДФЛ для ИП на ОСНО |

2023 год |

15.07.2024 |

|

|

1 квартал |

25.04.2024 |

||

|

полгода |

25.07.2024 |

||

|

9 месяцев |

25.10.2024 |

||

|

Собственные страховые взносы ИП |

В фиксированном размере за 2023 год* |

09.01.2024 (31.12.2024 – выходной) |

|

|

1% от дохода за 2023 год минус 300 тыс. рублей |

01.07.2024 |

* Крайний срок уплаты взносов ИП за 2024 год в фиксированном размере (49 500 рублей) приходится на первый рабочий день января 2025 год, поэтому в таблице он не фигурирует. Это связано с тем, что 31.12.2024 – выходной день.

Главбух №4

Новости

- У нас в гостях. Денис Кузьмичев из ФНС рассказал, кому опасаться и как избежать исключения из госреестра

- Ваш Главбух: персональная учетная политика, готовые пояснения и календарь на 2024 год

Что изменилось

- Не со всех зарплат надо удерживать НДФЛ — вывод от Минфина

- Стало ясно, могут ли два бухгалтера занимать одну ставку

- Чиновники объяснили, каким должен быть аванс по зарплате

- С заблокированного счета можно проводить платежи, но не все

- Не диктуйте сотрудникам, на какие дни оформлять отпуск

- Минфин: провели тимбилдинг — начислите взносы

- Спишите расходы, если досрочно лишились программы

- Минфин объяснил, по какой стоимости учитывать сборные основные средства

- Главбух вправе подписывать отчеты личной подписью. Коротко о других изменениях

- Отгулы будете оплачивать. Другие перемены, которые готовят чиновники

Налоги, бухучет и взносы

- Исправьте свою учетную политику, чтобы упростить работу по новому ФСБУ: инструкция и образцы

- Два способа обойтись без второго уведомления по НДФЛ

- Важный документ: отправьте заявление, чтобы не переплатить имущественные налоги

- Подсказки для компаний, чтобы успешно отчитаться по налогу на имущество за 2023 год

- Передача товара есть, а реализации нет. Ситуации, когда НДС можно не начислять

- Товары сгорели на складе маркетплейса — как это отразить в бухгалтерском и налоговом учете

- Компания переехала в новый офис — как учесть налоговые расходы

- Проводки на случай, если поздравили сотрудников с 23 февраля и 8 Марта

- Программа 1С — это теперь НМА или нет?

- Программы, товарные знаки и сайты: как теперь учитывать расходы

Главбух в малом бизнесе

- Кейсы про работу с самозанятыми: проверьте свое решение на безопасность

- Сколько книг учета теперь вести, если у предпринимателя несколько патентов

- Образец платежки, чтобы в феврале заплатить налог по АУСН

- Предприниматель вправе не платить налог на имущество — в ФНС объяснили, в каком случае

- Как уменьшить налог на взносы, если работаете на УСН или патенте

Проверки

- Находчивые налоговики нашли новые источники, чтобы узнать о вашей компании все

- Черный список работодателей, комиссии и другие инструменты проверяющих в 2024 году

- Сдали ЕФС-1 о стаже на всех сотрудников без исключения. Опасно?

- Правда и мифы о проверках в 2024 году — сумеете их распознать?

- Налоговый спор: суд запретил инспекторам снимать вычеты и расходы из-за посредников

- Проверяющие утверждают, что МРОТ — это сумма на руки

- Не сообщим в военкомат, что нет военнообязанных. Оштрафуют?

Вокруг бухгалтерии

- Личный опыт: мошенники украли деньги с карты, но вашей коллеге удалось все вернуть

- Тест: проверьте, что вы знаете об изменениях в работе

- #Главбух в соцсетях. Вести ли воинский учет сотрудника, который работает из-за границы

| Вперед >The Economist — 17 February 2024 |

|---|

Декабрь

Уведомление об исчисленных суммах

НДФЛ С 23 ноября по 22 декабря необходимо представить уведомление об исчисленных суммах налога на доходы физических лиц (НДФЛ). Подача этого документа должна быть завершена не позднее 25 декабря.

Аналогично, за период с 23 по 31 декабря уведомление следует представить не позднее 29 декабря. С начала текущего года налоговое законодательство Российской Федерации установило срок подачи уведомления об исчисленных суммах налогов, который приходится на 25-е число месяца, в котором устанавливается срок уплаты.

Важно отметить особенность для НДФЛ: в уведомлении указывается сумма налога, удержанная с 23-го числа месяца, предшествующего месяцу представления документа, по 22-е число месяца подачи. Также с 1 октября 2023 года налоговым агентам разрешено представлять информацию о исчисленных суммах НДФЛ дважды в месяц: до 12-го числа и не позднее 25-го числа

Также с 1 октября 2023 года налоговым агентам разрешено представлять информацию о исчисленных суммах НДФЛ дважды в месяц: до 12-го числа и не позднее 25-го числа.

Документы: Федеральный закон от 31.07.2023 N 389-ФЗ, Федеральный закон от 14.07.2022 N 263-ФЗ

Платежка по НДФЛ

В течение 2023 года организации и индивидуальные предприниматели имеют возможность представлять не уведомление о расчете налога, а распоряжения на перевод средств.

ФНС разъяснила процедуру заполнения поля 107 в таких документах для налоговых агентов, которые воспользовались этой опцией и перечисляют удержанный НДФЛ отдельно.

Например, при перечислении налога, удержанного с 23 ноября по 22 декабря текущего года, в документе указывают «МС.12.2023». А при уплате НДФЛ за период с 22 по 31 декабря 2023 года в распоряжении отражают «ГД.00.2023».

Следует отметить, что налоговые агенты перечисляют налог за период с 23-го числа предыдущего месяца по 22-е число текущего месяца. За период с 23 по 31 декабря НДФЛ должен быть уплачен не позднее последнего рабочего дня года, в текущем году это 29 декабря.

Документ: Письмо ФНС России от 06.03.2023 N КЧ-4-8/2629@

Открытые данные на сайте ФНС

На сайте Федеральной налоговой службы в формате открытых данных размещается информация о организациях. В этом году изменен порядок публикации части информации.

Так, данные о среднесписочной численности, доходах и расходах по бухгалтерской отчетности размещаются каждый месяц до декабря 25-го числа.

Затем информация о численности будет опубликована 1 апреля 2024 года, а данные о доходах и расходах — 1 мая 2024 года.

Сведения о задолженностях по налогам, взносам и сборам, а также о специальных налоговых режимах налогоплательщиков теперь публикуются ежемесячно, в день 25-го числа. Ранее эта информация публиковалась один раз в год.

Документы: Информация ФНС России от 02.05.2023, Информация ФНС России от 31.03.2023, Приказ ФНС России от 13.09.2022 N ЕД-7-14/830@

Налоговый мониторинг

Федеральная налоговая служба утвердила новый порядок доступа налоговой инспекции к информационным системам организаций. Среди прочего, продлен срок подготовки систем к интеграции с автоматизированной информационной системой «Налог-3».

Также в новом порядке предусмотрены формы и форматы для следующих целей: подачи заявки на настройку сети связи для передачи данных с использованием средств криптографической защиты и подключения к информационной системе организации.

Документ: Приказ ФНС России от 13.03.2023 N ЕД-7-23/163@

Новые правила в отчетности

Усиление контроля за отчетностью

С 2024 года усилен контроль за правильностью и своевременностью представления финансовой отчетности. Бухгалтерские записи должны быть аккуратно ведены и соблюдаться все необходимые требования.

Компании будут проводиться проверки со стороны налоговых органов и финансовых аудиторов на предмет соответствия бухгалтерии нормативным требованиям, а также на возможные нарушения. Это обеспечит большую прозрачность и достоверность отчетности.

Новые стандарты отчетности

С 2024 года введены новые стандарты отчетности, которые требуют соблюдения новых правил и принципов бухгалтерского учета.

Новые стандарты позволят более полно отразить финансовое положение компании и ее результаты деятельности. Они также увеличат сопоставимость финансовой отчетности разных предприятий и облегчат анализ и сравнение данных.

Учет активов и обязательств

С 2024 года учет активов и обязательств будет осуществляться по новым правилам. Введены новые методы оценки активов и обязательств, а также новые требования к раскрытию информации о них.

В частности, будет внедрена оценка активов и обязательств по рыночным ценам, что позволит отразить их действительную стоимость и повысить прозрачность учета.

Отчеты о финансовых результатах

С 2024 года введены новые требования к оформлению и содержанию отчетов о финансовых результатах компании.

Отчеты должны быть представлены в установленном формате, с соблюдением всех необходимых полей и показателей. Это упростит анализ финансовых результатов компании и сделает их более доступными для понимания и интерпретации.

Раскрытие информации

Новые требования предусматривают более подробное раскрытие информации о финансовых операциях и событиях, а также о рисках, с которыми сталкивается компания.

Раскрытие информации будет осуществляться в отчетах, включая дополнительные сведения и примечания к ним. Это позволит инвесторам и заинтересованным сторонам получить более полное представление о финансовом состоянии и деятельности компании.

Сроки представления отчетности

С 2024 года установлены сжатые сроки представления отчетности. Компании должны предоставлять отчетность в установленные сроки, соблюдая все требования по ее содержанию и оформлению.

Это позволит своевременно получать актуальную информацию о финансовом состоянии и деятельности компании, улучшая принятие решений и обеспечивая большую надежность и достоверность бухгалтерской отчетности.

Новые правила в отчетности:

Вид изменений

Описание

Усиление контроля

Контроль за отчетностью станет более строгим и прозрачным

Новые стандарты

Введены новые стандарты отчетности для повышения качества и сопоставимости данных

Учет активов и обязательств

Внедрены новые методы оценки активов и обязательств

Отчеты о финансовых результатах

Введены новые требования к оформлению и содержанию отчетов о финансовых результатах

Раскрытие информации

Более подробное раскрытие информации о финансовых операциях и рисках

Сроки представления отчетности

Установлены сжатые сроки представления отчетности