Валютный вклад в ВТБ 24 для физических лиц

ВТБ депозиты для физических лиц 2022 сегодня отличаются между собой. Самостоятельно неопытным клиентам банка сложно определить наиболее выгодный вариант. Перед тем, как отдать предпочтение одному из них следует внимательно ознакомиться с условиями по каждому. При возникновении необходимости можно предварительно получить бесплатную консультацию, позвонив в службу поддержки или же явившись в отделение банка лично.

В данном случае пополнение может быть проведено без каких-либо ограничений. Снимать деньги в данном случае нельзя, то есть действует только капитализация. Программа предусматривает сроки от 3 месяцев до 5 лет. Вложение от 3000 условных единиц, а дополнительный взнос – 1 тыс. долларов. Процентная ставка увеличивается при пополнении и равен 0,01-1,32%.

Основное нововведение – это введение кодов, связанных с цифровыми финансовыми активами (ЦФА) и цифровыми правами:

- для доходов – 2540, 2650, 2651, 3030 – 3033 и др.;

- вычетов – 280, 290, 291, 294 и др.

Ещё добавили следующие коды вида дохода:

- 1013 – проценты, полученные по долговому обязательству любого вида, за кода 1011 (дивиденды) и 3023;

- 2016 – для безотчетных сумм, предусмотренных актом Президента и/или Правительства РФ на возмещение дополнительных расходов, связанных с командированием на территории, нуждающиеся в обеспечении жизнедеятельности населения и восстановлении объектов инфраструктуры, в размерах, превышающих 700 рублей за каждый день нахождения в такой командировке;

- 3100 – полученные по договору об опеке или попечительстве на возмездных условиях (договору о приемной/патронатной семье);

- 3110 – компенсации от госорганов и общественных объединений за время исполнения государственных или иных обязанностей.

Также, например, добавили коды 330, 331 и 332 для социальных налоговых вычетов на взносы в НПФ, а также взносы по договорам пенсионного и добровольного страхования жизни в пользу супруга, родителей, детей.

Бухгалтерский учет и налоги

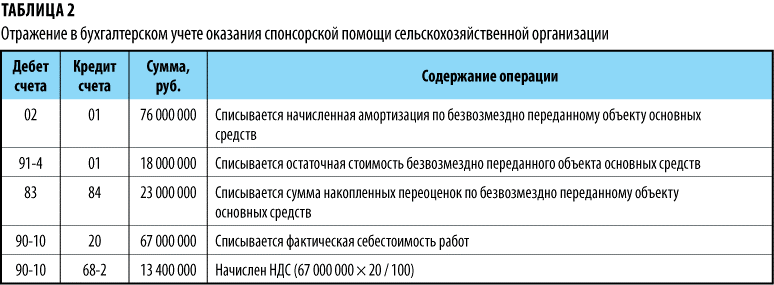

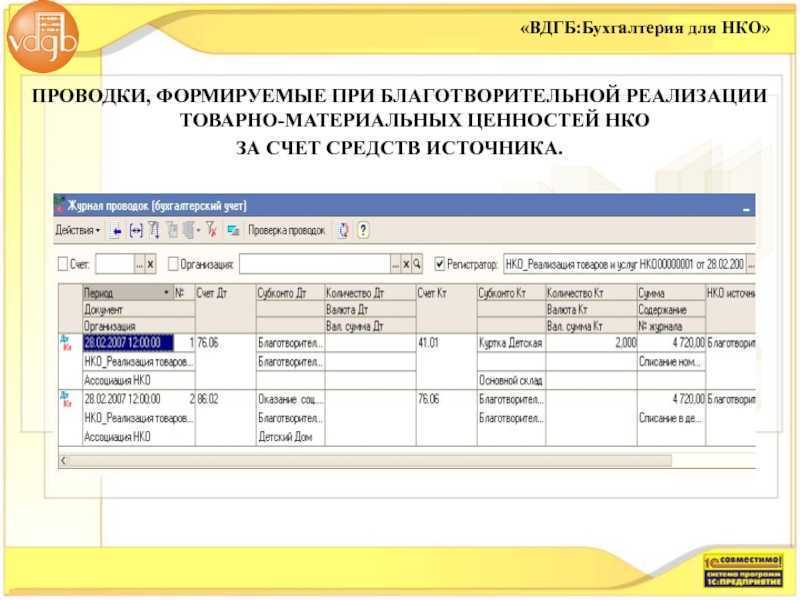

В бухгалтерском учете благотворительных взносов отражается их вид: имущественный, денежный, оказание услуг и пр. Кроме того, бухгалтерский учет является основой расчета налоговых показателей.

Согласно ПБУ 10/99 (п. 12) благотворительные взносы учитываются на счете 91 как прочие расходы. В БУ «входной» НДС по благотворительности учитывается, а в НУ – нет, что приводит к возникновению налоговых разниц и ПНО. Обязательства исчисляются умножением налоговой разницы на ставку налога на прибыль (ПБУ 18/02).

Для текущих расчетов по взносам благотворители применяют обычно счет 76, с открытием соответствующего субсчета.

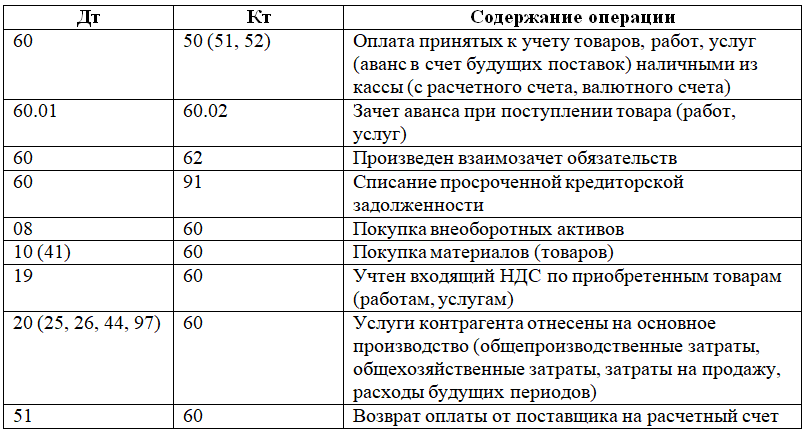

- Д 76 К 51, 50 – перечисление, передача денег на благотворительный взнос.

- Д 76 К 41, 10, 01 и пр. – передача материалов, товаров, имущества на нужды благотворительности.

- Дт 76 Кт 20, 23 и пр. – оказание услуг, производство работ в целях благотворительности.

- Дт 76 Кт 60 – фирма приобрела ТМЦ, услуги и передала их третьему лицу как благотворительный взнос.

- Дт 91 Кт 76 – учтены в прочих расходах на благотворительность материальные ценности и деньги, работы.

- Дт 91 Кт 68 – начислен НДС.

- Дт 99 Кт 68 – отражено ПНО со стоимости денег, ТМЦ и пр.

Это стандартные проводки в учете благотворителя.

Теперь рассмотрим нюансы оказания такой помощи и отражения ее в учете. Благотворительность, как хозяйственная операция, не подлежит обложению НДС (НК РФ, ст. 149-3, пп. 12). Следует иметь в виду, что НК прямо указывает на соответствие деятельности ФЗ №135.

Если в качестве благотворительного взноса передается основное средство, не относящееся к подакцизным активам, НДС по нему следует восстановить и отнести на прочие расходы (НК РФ ст. 170-3, пп.2). НДС по «благотворительным» неподакцизным ОС исчисляется по остаточной стоимости, с использованием соответствующей процентной ставки.

Не учитывается благотворительность и в налоговой базе по налогу на прибыль, УСН (НК РФ, ст. 270-16, ст. 346.16-1), т.е. такие расходы благотворителю признать нельзя.

Так, если приобретенное ранее ОС имеет остаточную стоимость 180 000 рублей и должно быть передано на нужды благотворительности, нужно сделать проводки:

- Дт 91-2 Кт 01 180000 руб. — выбыло ОС по остаточной стоимости.

- Дт 19 Кт 68 32400 руб. (180000*18%) – восстановлен НДС. С 2019 года будет применяться основная ставка налога 20%, что следует учитывать в расчетах.

- Дт 91/2 Кт 19 31400 руб. — восстановленный НДС отражен в прочих расходах.

- Дт 99 Кт 68 36000 руб. — зафиксировано ПНО (180000*20%).

НДФЛ и благотворительность – особый случай, который стоит рассмотреть подробнее. НК РФ, ст. 217-8.2, указывает, что принятая благотворительная помощь не подлежит обложению налогом на доходы, однако, с одним уточнением: она должна быть получена через благотворительную организацию (наиболее часто речь идет о благотворительном фонде — БФ).

Помощь, полученная от организации, не поименованной в ФЗ-135 (ст. 6-1), НДФЛ облагается. Налог придется исчислить и удержать.

На заметку. Гражданин, оказывающий благотворительную помощь, может обратиться в налоговую за получением вычета (НК РФ, ст. 219-2), поскольку такая помощь освобождена от обложения налогом на доходы (там же, п. 1).Вычет предоставляется только в отношении взносов, осуществляемых через специализированную организацию. Вычет предоставляется в объеме не более четвертой части от всех доходов, подлежащих налогообложению за год.

Бухгалтерский учет основных средств НКО

Пример 6. Условия аналогичны примеру 5, но цена продажи копировального аппарата — 30 000 руб. В бухгалтерском учете организации должны быть сделаны следующие записи: Д 62 — К 91 -1 — 30 000 руб. — признан доход от продажи копировального аппарата; К 010 — 6667 руб. — списана с забалансового счета сумма начисленного износа; Д 91 -2 — К 01 — 25 000 руб. — списана балансовая стоимость копировального аппарата; Д 51 — К 62 — 30 000 руб. — получена оплата от покупателя; Д 91-2 — К 68 — 900 руб. — начислен налог на добавленную стоимость; Д 91-9 — К 99 — 4100 руб. — отражен финансовый результат (прибыль) от продажи объекта ОС; Д 99 — К 68 — 984 руб. (4100 руб. х 24%) — начислен налог на прибыль. Кроме того, следует сделать дополнительные проводки по восстановлению средств целевого финансирования.

Покупка основного средства за счет средств целевого использованияПример 1. Некоммерческая организация покупает за счет средств целевого финансирования офисную оргтехнику для использования исключительно в уставных целях. Стоимость приобретенной оргтехники — 35 400 руб., в том числе НДС — 5400 руб. Срок полезного использования установлен равным 36 мес. Оборудование введено в эксплуатацию в месяце приобретения. Ежемесячно в течение установленного срока полезного использования на забалансовом счете 010 «Износ основных средств» организация отражает сумму износа: 983,33 руб. (35 400 руб. : 36 мес.). В бухгалтерском учете организации должны быть сделаны следующие записи: Д 60 «Расчеты с поставщиками и подрядчиками» — К 51 «Расчетные счета» — 35 400 руб. — перечислена предоплата магазину; Д 08 «Вложения во внеоборотные активы», субсчет 4 «Приобретение основных средств» — К 60 — 30 000 руб. — отражена стоимость объекта ОС в составе вложений во внеоборотные активы; Д 19 «Налог на добавленную стоимость по приобретенным ценностям» — К 60 — 5400 руб. — отражен НДС, предъявленный продавцом; Д 08-4 — К 19 — 5400 руб. — отражен НДС в составе вложений во внеоборотные активы; Д01 «Основныесредства» — К08-4 — 35400 руб.— введен в эксплуатацию объект ОС; Д 86 «Целевое финансирование» — К 83 «Добавочный капитал» — 35 400 руб. — отражено использование средств целевого финансирования; Д 010 — 983,33 руб. — начислен износ по приобретенному объекту ОС.

III. Новые сроки уплаты налогов и представления отчетности

В целях реализации нового порядка администрирования унифицированы сроки представления налоговой отчетности и уплаты налогов (авансовых платежей). Приведем новые сроки относительно основных налогов:

| Налог | Срок представления отчетности | Срок уплаты | Норма НК РФ |

|---|---|---|---|

| НДС (налогоплательщик, налоговый агент) | не позднее 25-го числа месяца, следующего за истекшим налоговым периодом | не позднее 28-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом | п. 1, п. 4, п. 5 ст. 174 |

| Налог на прибыль | не позднее 25 календарных дней со дня окончания отчетного периода | авансовые платежи – не позднее 28-го числа месяца, следующего за отчетным периодом; налог – не позднее 28 марта года, следующего за налоговым периодом | п. 1, п. 2, п. 4 ст. 287, п. 3 ст. 289 |

| НДФЛ | 6-НДФЛ за I кв., полугодие, 9 мес. – не позднее 25-го числа месяца, следующего за соответствующим периодом. В 6-НДФЛ за I кв. отражаются суммы, удержанные в период с 1 января по 22 марта включительно, за полугодие – в период с 1 января по 22 июня включительно, за 9 мес. – в период с 1 января по 22 сентября включительно; за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом | алог, удержанный за период с 23-го числа предыдущего месяца по 22-е число текущего месяца – не позднее 28-го числа текущего месяца; налог, удержанный за период с 1 по 22 января – не позднее 28 января; налог, удержанный за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года; в отношении НДФЛ с дивидендов, выплачиваемых АО, – не позднее 28-го числа месяца, следующего за месяцем выплаты | п. 6 ст. 226, п. 9 ст. 226.1, п. 2 ст. 230 |

| Страховые взносы | не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом | не позднее 28-го числа следующего календарного месяца | п. 3, п. 7 ст. 431 |

| Налог, уплачиваемый при применении УСН | организации – не позднее 25 марта года, следующего за истекшим налоговым периодом; ИП – не позднее 25 апреля года, следующего за истекшим налоговым периодом | авансовые платежи – не позднее 28-го числа месяца, следующего за истекшим отчетным периодом; налог: организации – не позднее 28 марта года, следующего за истекшим налоговым периодом; ИП – не позднее 28 апреля года, следующего за истекшим налоговым периодом | п. 7 ст. 346.21, п. 1 ст. 346.23 |

| транспортный налог (для организаций) | авансовые платежи – не позднее 28-го числа месяца, следующего за истекшим отчетным периодом; налог – не позднее 28 февраля года, следующего за истекшим налоговым периодом | п. 1 ст. 363 | |

| налог на имущество организаций | не позднее 25 марта года, следующего за истекшим налоговым периодом | п. 1 ст. 383, п. 3 ст. 386 |

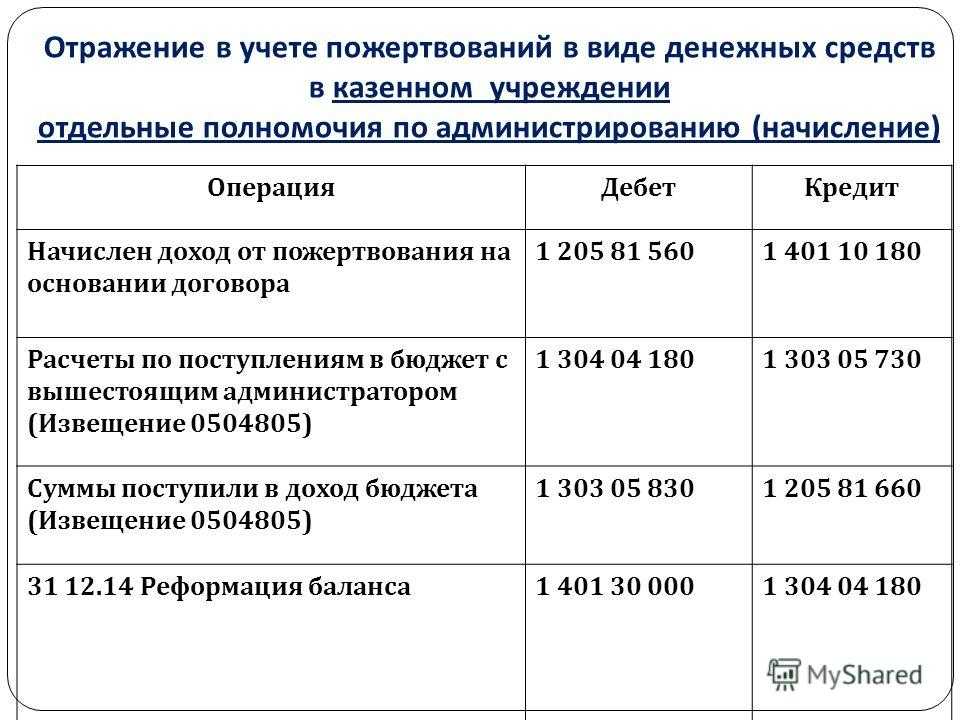

Продукция собственного производства на благотворительность проводки

В целях налогообложения прибыли в составе доходов учитываются доходы от реализации товаров (работ, услуг) и внереализационные доходы (п. 1 ст. 248 НК РФ). Поскольку готовая продукция передается в качестве благотворительной помощи бесплатно, то доходов, облагаемых налогом на прибыль, у организации не возникает.

В свою очередь и расходы по ее изготовлению не учитываются организацией при определении налоговой базы по налогу на прибыль (п. 16 ст. 270 НК РФ). 3. В бухгалтерском учете оказание благотворительной помощи оформляется следующим образом: Дебет 91/2 — Кредит 43 — готовая продукция в оценке по фактической себестоимости передана в рамках благотворительной деятельности.

И. Кирюшина 1 июля 2004 г.

Можно ли передачу продукции характеризовать по подп. 12 п. 3 ст. 149 НК РФ и не облагать НДС? 2. При налогообложении прибыли учитывается ли в составе доходов стоимость переданной продукции, и если да, то по себестоимости или по рыночной цене? 3.

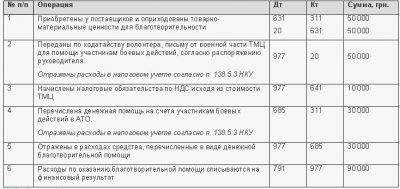

Какими проводками отразить эту операцию в бухгалтерском учете? При ответе на поставленные вопросы будем исходить из предположения, что продукция предприятием передается безвозмездно. 1. В соответствии с подп. 12 п. 3 ст. 149 НК РФ передача товаров (за исключением подакцизных), выполнение работ, оказание услуг безвозмездно в рамках благотворительной деятельности в соответствии с Федеральным законом от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее — Закон N 135-ФЗ) не подлежит обложению НДС.

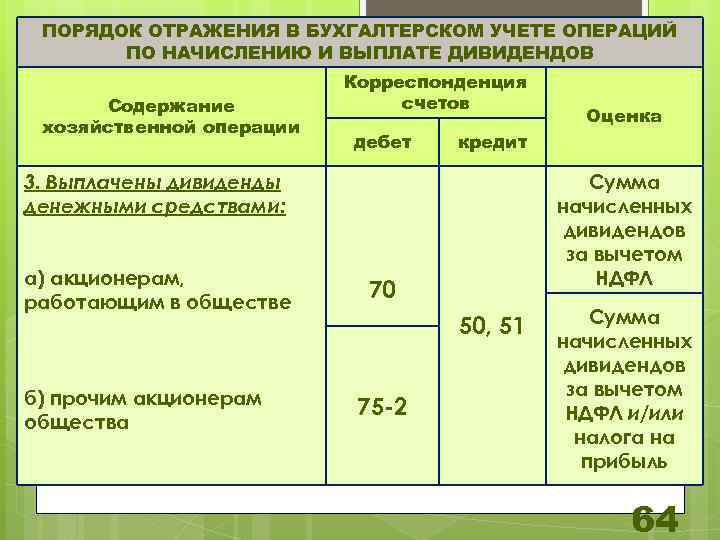

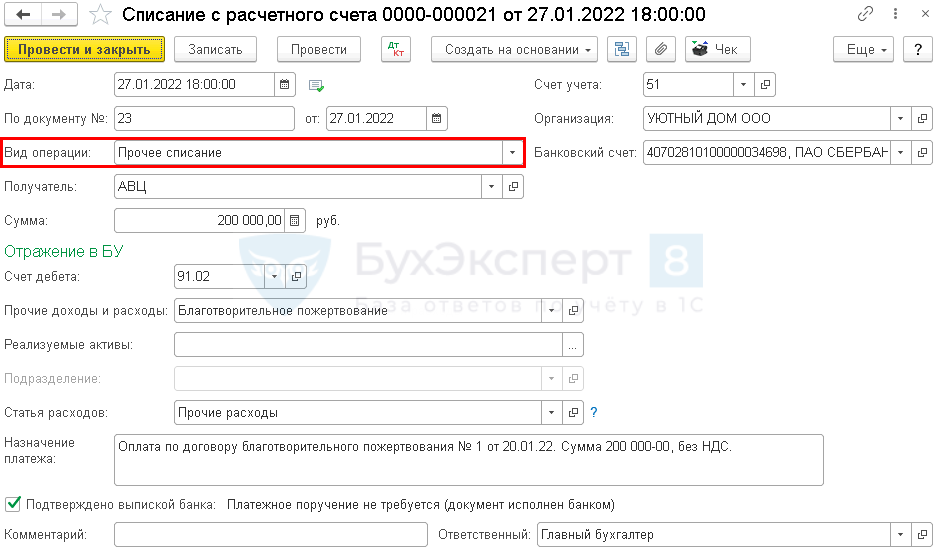

Соответственно, благотворители – это лица, предоставляющие благотворительные пожертвования (ст. 5 Федерального закона от 11.08.1995 № 135-ФЗ, п. 1 ст. 582 ГК РФ). А какие на благотворительную помощь проводки нужно делать в бухгалтерском учете? Расскажем в нашем материале. В соответствии с п. 11 ПБУ 10/99 перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, признается прочими расходами. Следовательно, расходы, которые несет благотворитель, учитываются на счете 91 «Прочие доходы и расходы», субсчет «Прочие расходы» (Приказ Минфина от 31.10.2000 № 94н). Порядок бухгалтерского учета расходов на благотворительность зависит от вида расходов: Операция Дебет счета Кредит счета Перечислены (внесены) денежные средства в качестве благотворительной помощи 91, субсчет «Прочие расходы» 50 «Касса», 51 «Расчетные счета» и др.

Есть прецеденты в арбитражной практике, когда суды считают достаточным предоставление официального письменного обращения об оказании благотворительной помощи (например, Постановление ФАС Северо-Западного округа от 17.11.2005 N А56-11300/2005). Если предприятие ведет хозяйственную деятельность как подлежащую, так и освобожденную от обложения НДС, обязательным является ведение раздельного учета по этим видам деятельности (п.4 ст.149 НК РФ). Учетные формы законодательно не установлены, поэтому разрабатываются организацией произвольно, главное – не забыть утвердить их в учетной политике. Если предприятие приобрело товары для дальнейшей передачи их на благотворительные цели, НДС к вычету не принимается, а учитывается в стоимости товаров (подп. 1 п. 2 ст. 170 НК РФ). Если доля необлагаемых операций ограничивается пятью процентами общей суммы затрат, НДС вы можете принять к вычету полностью (абз.

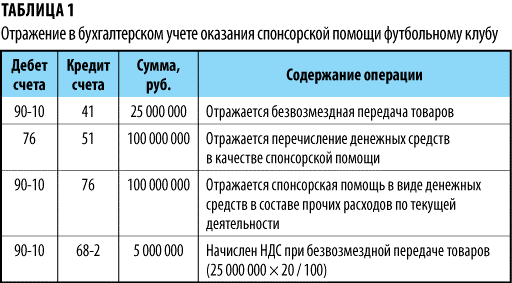

Налоговый учет спонсорских расходов

Спонсорский вклад надо рассматривать как плату за рекламу. И хотя иногда налоговики пытаются с этим поспорить, суды поддерживают налогоплательщиковПостановление ФАС МО от 04.04.2011 № КА-А40/2332-11-П. Получается, что спонсор выступает в роли рекламодателя, а спонсируемый — как рекламораспространитель.

Для учета спонсорских затрат понадобятся документы, подтверждающие, что спонсируемый выполнил условие вашего договора. Можно оформить все актом об оказании услуг в счет спонсорской помощи или назвать подобный документ иначе, к примеру актом о выполнении обязательств, взятых в связи с договором спонсорского участия. К такому акту лучше приложить фотографии или иные материальные свидетельства размещения информации о вашей компании как о спонсоре (скажем, видеозаписи, справки от телеканалов и т. д.).

Если же по условиям договора спонсируемый предоставляет акт о потраченных суммах, принятых в качестве спонсорской помощи, будьте особенно внимательны. Спонсорские затраты можно учесть только в тех суммах, которые будут фигурировать в таком акте. А те деньги, за которые спонсируемый еще не отчитался (которые еще не были потрачены по назначению), нельзя считать платой за оказанные рекламные услуги. Это аванс, который спонсор может потребовать вернуть либо в счет которого спонсируемый может оказать услуги в дальнейшем.

Сумма, которую спонсор может учесть в составе расходов при расчете налога на прибыль, зависит от того, каким способом спонсируемый обязан распространять информацию о спонсоре. Рекламные (спонсорские) расходы можно учитывать в полном объеме, еслиподп. 28 п. 1, п. 4 ст. 264 НК РФ:

- <или>сведения о спонсоре будут упомянуты при теле-, радиотрансляции мероприятий, трансляции через Интернет или при распространении информации в прессе. Тогда это будут расходы на рекламные мероприятия через средства массовой информации;

- <или>информация о спонсоре будет представлена на наружной рекламе;

- <или>сведения о спонсоре будут распространяться на выставках, ярмарках, экспозициях, при оформлении витрин, демонстрационных залов;

- <или>данные о спонсоре (сведения о его товарах, работах, услугах или его товарный знак) будут размещены на рекламных брошюрах и в каталогах.

Во всех остальных случаях спонсорские расходы учитываются в пределах 1% от выручки организациип. 4 ст. 264 НК РФ. К примеру, если по условиям спонсорского договора логотип спонсора должен быть нанесен на форму спортивной команды, то такие расходы будут нормируемыми. Однажды в подобной ситуации налоговики заявили, что спонсор мог бы учесть в налоговом учете рекламные расходы, только если бы он заключил договор индивидуально с каждым игроком (который носил форму с логотипом спонсора). Однако суд подобные требования не поддержал и подтвердил обоснованность учета рекламных расходов спонсора даже без заключения договора с каждым игроком командыПостановление ФАС МО от 13.01.2010 № КА-А40/14745-09.

Учтите, что выручку для нормирования надо брать без учета НДС и нарастающим итогом с начала года. Если рекламные расходы не укладываются в норматив, к примеру, в начале года, то по итогам этого года может получиться так, что они составят менее 1% от выручки. А следовательно, их можно будет полностью учесть при расчете налога на прибыль.

СОВЕТ

Поскольку спонсорские расходы делятся на нормируемые и ненормируемые, попросите спонсируемого выделять в документах суммы спонсорской помощи за отдельные виды услуг (отдельные виды представления информации о спонсоре). Если же такой конкретики в акте не будет, придется учитывать всю сумму помощи в пределах норматива (1% от выручки).

Упрощенцы с объектом «доходы за вычетом расходов» могут учитывать рекламные расходы в тех же суммах, что и плательщики налога на прибыльподп. 20 п. 1, п. 2 ст. 346.16 НК РФ. Однако учитываться должны только перечисленные суммып. 1 ст. 346.17 НК РФ. А если расходы нормируются, то норматив надо также считать только от оплаченной выручки.

Налоговый учет

В целях налогообложения прибыли учет безвозмездно полученного учреждением имущества осуществляется в порядке, установленном гл. 25 НК РФ. Из данной главы следует, что прибылью для российских организаций (в том числе для бюджетных учреждений) признаются полученные доходы, уменьшенные на величину произведенных расходов.

Так, согласно п. 8 ст. 250 НК РФ безвозмездно полученное учреждением имущество или имущественные права признаются внереализационным доходом.

Вместе с этим согласно пп. 22 пункта 1 статьи 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности.

Пунктом 2 статьи 251 НК РФ предусмотрено, что при определении налоговой базы также не учитываются целевые поступления от организаций и (или) физических лиц и использованные указанными получателями по назначению. При этом налогоплательщики — получатели указанных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся в частности:

1) пожертвования, признаваемые таковыми в соответствии с гражданским законодательством Российской Федерации; доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров;

2) имущество, имущественные права, переходящие некоммерческим организациям по завещанию в порядке наследования;

4) средства и иное имущество, имущественные права, которые получены на осуществление благотворительной деятельности.

Следовательно, в случае если учреждение безвозмездно получает имущество по договору пожертвования, которым установлено его использование по определенному назначению в общественно полезных целях, и ведет обособленный учет всех операций по использованию такого имущества, оно не учитывается при исчислении налога на прибыль.

На основании пункта 14 статьи 250 НК РФ использованное не по целевому назначению имущество (в том числе денежные средства), работы, услуги, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), признаются внереализационными доходами налогоплательщика.

В остальных случаях стоимость безвозмездно полученного имущества (в том числе полученного по договору дарения) включается в налоговую базу при исчислении налога на прибыль. В этих целях стоимость данного имущества должна соответствовать уровню рыночных цен (п. 1 ст. 40 НК РФ).

Следует отметить, что согласно подпункту 14 пункта 1 статьи 251 НК РФ при определении налоговой базы не учитываются такие доходы, как:

имущество, полученное налогоплательщиком в рамках целевого финансирования в виде полученных грантов. В целях настоящей главы грантами признаются денежные средства или иное имущество в случае, если их передача (получение) удовлетворяет следующим условиям:

гранты предоставляются на безвозмездной и безвозвратной основах российскими физическими лицами, некоммерческими организациями, а также иностранными и международными организациями и объединениями по перечню таких организаций, утверждаемому Правительством Российской Федерации, на осуществление конкретных программ в области образования, искусства, культуры, науки, физической культуры и спорта (за исключением профессионального спорта), охраны здоровья, охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодательством Российской Федерации, социального обслуживания малоимущих и социально незащищенных категорий граждан».

Передача выигрышей и призов победителям конкурсов

Передача физическим лицам выигрышей и призов по результатам проведения конкурсов, соревнований и других мероприятий также признается безвозмездной реализацией и подлежит обложению НДС. В этом смысле призы ничем не отличаются от подарков.

Для целей налогообложения прибыли расходы на приобретение (изготовление) призов, вручаемых победителям розыгрышей таких призов во время проведения массовых рекламных кампаний, относятся к нормируемым расходам на рекламу (п. 4 ст. 264 НК РФ). Такие расходы будут признаваться в размере, не превышающем 1 % выручки от реализации, определяемой в соответствии со статьей 249 НК РФ.

Если же проведение конкурса или соревнования не преследует рекламных целей, не предусмотрено коллективным договором и не входит в систему оплаты труда, то стоимость выигрыша учесть в расходах не получится.

Что касается НДФЛ, то стоимость выигрышей и призов, полученных в конкурсах, соревнованиях, играх, облагается по ставкам (п.п. 1, 2 ст. 224, п. 28 ст. 217 НК РФ):

- 35 % — в части превышения 4 000 руб., если мероприятие проводится в целях рекламы товаров, работ и услуг;

- 13 % и без применения вычета 4 000 руб., если мероприятие проводится в иных целях (письмо Минфина России от 20.08.2018 № 03-04-05/58919);

- 13 % — в части превышения 4 000 руб., если мероприятие проводится по решениям Правительства РФ и представительных органов власти (письмо Минфина России от 14.11.2018 № 03-04-06/81966).

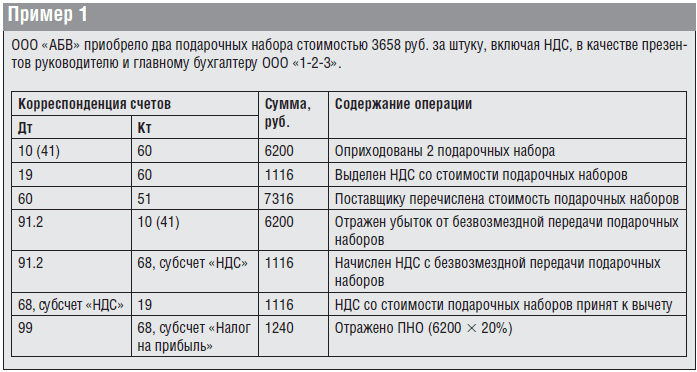

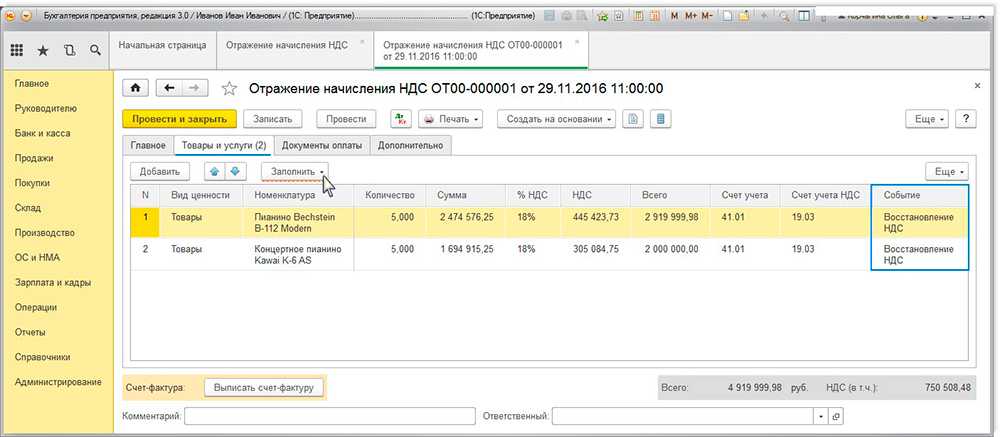

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) можно отражать передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании.

Пример 2

|

ООО «Современные Технологии» в марте 2019 года участвует в выставке, где проводит в рекламных целях розыгрыш призов среди посетителей. Всего разыгрываются 10 призов стоимостью 1 200,00 руб. (в т. ч. НДС 20 % — 200,00 руб.). Победители определяются случайной выборкой с помощью компьютерной программы. По данным налогового учета сумма расходов на проведение розыгрыша призов не превышает 1 % выручки от реализации за текущий отчетный период. |

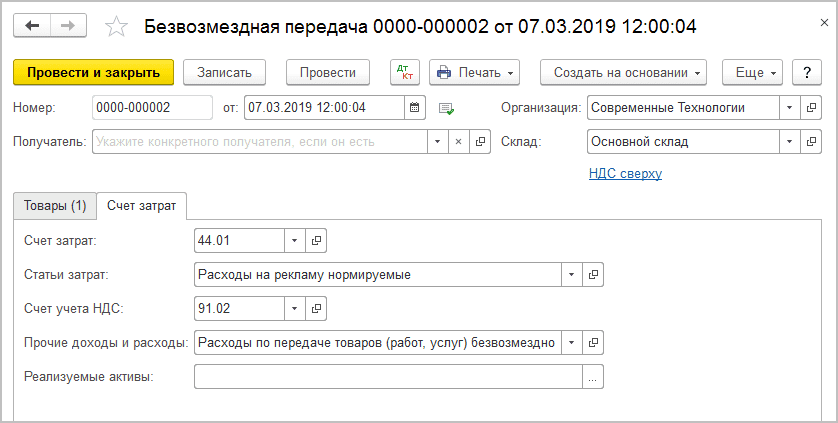

Передачу призов также удобно отражать документом Безвозмездная передача. Порядок заполнения закладки Товары аналогичен порядку, описанному в Примере 1. Поскольку призы передаются неопределенному кругу лиц, то поле Получатель также заполнять не нужно.

На закладке Счет затрат в поле Счет затрат следует самостоятельно установить требуемый счет (например, счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» с видом расхода Расходы на рекламу (нормируемые)).

По мнению Минфина России и ФНС России, расходы в виде сумм НДС, уплачиваемых организацией при безвозмездной раздаче рекламной продукции, не могут быть учтены при исчислении налога на прибыль (письма Минфина России от 11.03.2010 № 03-03-06/1/123, от 20.11.2006 № 02-1-07/92). Данный вывод можно распространить и на передачу призов победителям розыгрыша, проводимого в рамках рекламной кампании. Поэтому в поле Счет учета НДС следует оставить счет 91.02, предлагаемый программой по умолчанию (рис. 3).

Рис. 3. Счета затрат при передаче призов в рамках рекламной кампании

После проведения документа Безвозмездная передача формируются записи регистра бухгалтерии:

- Дебет 44.01 Кредит 41.01

- — на стоимость призов (10 000 руб.).

- Дебет 91.02 Кредит 68.02

- — на сумму начисленного НДС (2 000 руб.).

Для целей налогового учета по налогу на прибыль вводятся суммы в специальные ресурсы регистра бухгалтерии:

- Сумма Дт НУ 44.01 и Сумма Кт НУ 41.01

- — на стоимость призов (10 000 руб.).

- Сумма Дт ПР 91.02

- — на постоянную разницу (2 000 руб.).

В месяце передачи призов после выполнения обработки Закрытие месяца и выполнения регламентной операции Расчет отложенного налога по ПБУ 18 будет признан постоянный налоговый расход:

- Дебет 99.02.3 Кредит 68.04.2

- — на сумму 400 руб. (2 000 руб. х 20 %).

Справка-расчет или сводный счет-фактура, выставленный при передаче призов, будет зарегистрирован в книге продаж с кодом вида операции «10». Стоимость выданных призов будет включена в состав косвенных расходов, которые в декларации по налогу на прибыль отражаются по строке 040 Приложения № 2 к Листу 02.

В отчете о финансовых результатах стоимость призов отражается в составе строки 2210 «Коммерческие расходы», а сумма начисленного НДС — в составе строки 2350 «Прочие расходы».

|

1С:ИТС О том, как отразить начисление НДС при рекламной раздаче товаров, см. в справочнике раздела «Бухгалтерский и налоговый учет». |

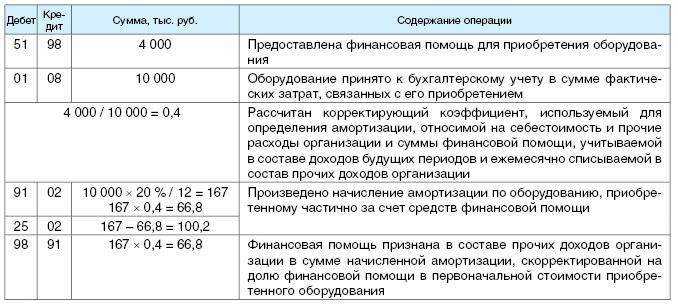

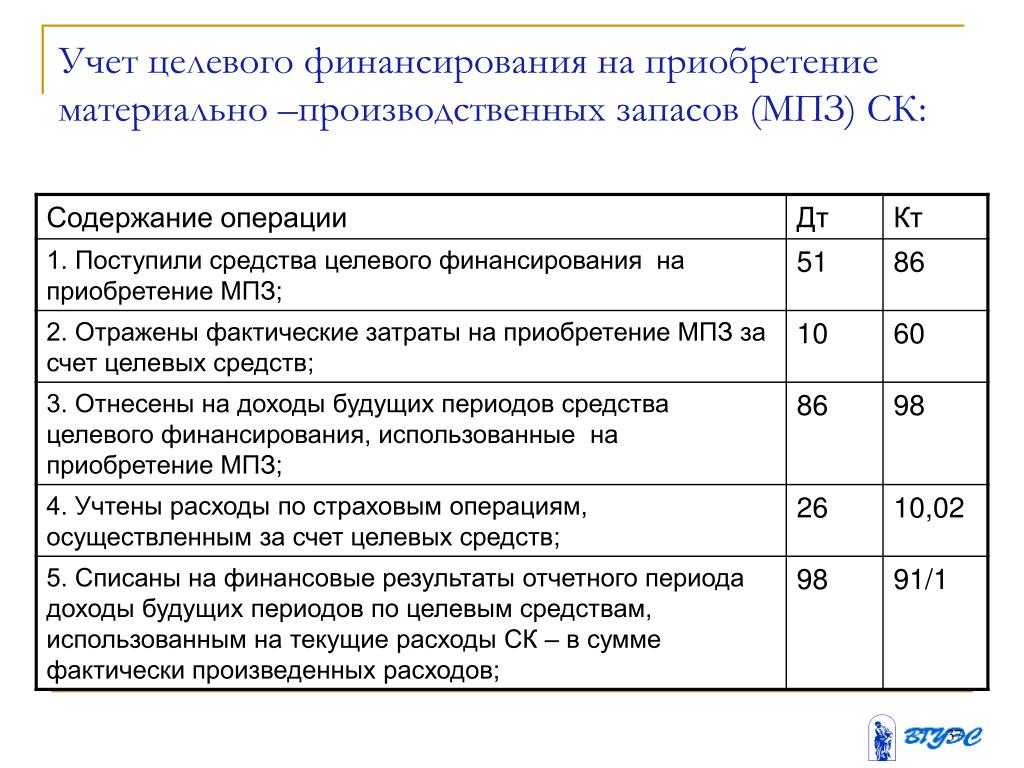

Бухгалтерский учет получения финансовой помощи

Согласно инструкции по использованию типового плана счетов, для отражения информации о суммах безвозмездных поступлений используют пассивный счет 98 (субсчет 2). При этом дебетуются счета передаваемого во владение имущества.

По мере применения выделенных средств суммы признают в качестве внереализационного дохода, частично списывая на счет 91.1. Это необходимо согласно ПБУ: безвозмездно полученные в результате благотворительности активы, считаются внереализационными доходами и подлежат отражению на счете 91. Уменьшение сумм полученной помощи происходит при:

- отпуске в производство МПЗ;

- начислении амортизационных отчислений;

- погашении кредиторской задолженности;

- совершении прочих операций за счет целевого финансирования.

Данные бухгалтерского учета должны в полной мере отражать источники внереализационного дохода и условия их применения.

Если помощь спонсорская

Если ваша компания оказывает помощь не совсем безвозмездно, требуя взамен упомянуть о ней, например, на спортивном мероприятии, в фильме, разместить логотип на форме спортсменов, сайте и т.д., то это никакая не благотворительность. Это спонсорская помощь, взамен которой ее получатель фактически оказывает вам рекламные услуги. Именно так ее вам и нужно будет назвать в договоре, а условие о безвозмездности изъять. Тогда налоговые последствия и для вашей компании, и для получателя помощи будут совсем иными:

— такие услуги облагаются НДС в полном объеме. Зато если вторая сторона является плательщиком НДС и выставила вам счет-фактуру на рекламные услуги, то этот НДС вы можете принять к вычету на общих основаниях;

— вы можете учесть такие расходы для целей налогообложения прибыли (а также при применении УСНО и ЕСХН) в качестве рекламных (Пункт 4 ст. 264, пп. 20 п. 2 ст. 346.5, пп. 20 п. 1 ст. 346.16 НК РФ; Письма УФНС России по г. Москве от 19.07.2004 N 21-09/47989, от 30.10.2006 N 20-12/95217). Имейте в виду, что такие расходы, скорее всего, вам придется учитывать по нормативу в размере не более 1% от выручки (как расходы на «иные виды рекламы»).

Однако если вы просто будете названы в договоре спонсором, а помощь — не благотворительной, а спонсорской, то это еще не делает ваши расходы рекламными. Ведь спонсор — это лицо, предоставившее средства для организации (проведения) спортивного, культурного или любого иного мероприятия, создания (трансляции) теле- или радиопередачи либо создания (использования) иного результата творческой деятельности (Пункт 9 ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ «О рекламе»). То есть должно быть проведено это самое мероприятие (концерт, форум, матч, шествие), создан ролик или иной результат творчества. А вторая сторона в свою очередь должна подписать с вами акт, который задокументирует факт оказания рекламных услуг. Только в этом случае суды согласятся с обоснованностью и подтвержденностью ваших расходов (Постановления ФАС МО от 13.01.2010 N КА-А40/14745-09, от 27.05.2008 N КА-А40/4424-08). Если же вы финансируете некоммерческую организацию (например, детсад), а она взамен всего лишь упоминает о вас в своих документах и вешает таблички с вашим логотипом внутри здания, то тут рекламных услуг не обнаружат ни налоговики, ни суды (Постановление ФАС ВВО от 09.01.2007 по делу N А31-10518/2005-10).

* * *

Итак, что мы имеем. Если помощь оказывает ваша организация, то почти не важен ни характер помощи, ни ее форма. Налогов ваша компания особо не переплатит, но и не сэкономит.

А вот для получателей вопрос формы и характера помощи имеет свою цену. Им будет лучше, если вы укажете в договоре благотворительный характер помощи (для благотворительной организации) или назовете ее пожертвованием на уставные цели (для других некоммерческих организаций).

Если конечный получатель помощи — гражданин, то помощь ему лучше оказывать лично или через благотворительные организации. Так ему не придется платить НДФЛ.

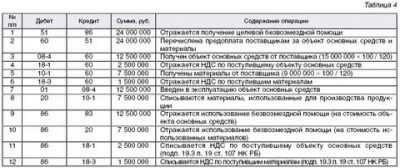

Проводки, осуществляемые со стороны благотворителя

Процесс безвозмездной передачи имущества (в том числе денег) обязательно должен быть оформлен документально как принимающей, так и отдающей стороной. Неточности в ведении бухгалтерского учета могут привести к нарушениям налогового законодательства, что влечет за собой привлечение к ответственности.

| Дт | Кт | Характеристика хозяйственной операции |

| 76 | 51 | Перечислена безвозмездная финансовая помощь |

| 76 | 41 | В благотворительных целях переданы товары |

| 76 | 04 | В собственность другого предприятия переданы ценные бумаги |

| 91 | 76 | Расходы в связи с дарением имущества отнесены в прочие |

| 91 | 68 | Начислена сумма НДС на переданные товары |

| 99 | 68 | Отражено обязательство по налогам из суммы безвозмездно перечисленных денежных средств |

Для учета передачи имущества используют расчетный счет 76, который дебетуется со счетами, содержащими информацию об активах, приносимых в дар. После чего суммы расходов списывают в дебет счета 91, а также при необходимости отражают размер налоговых обязательств.