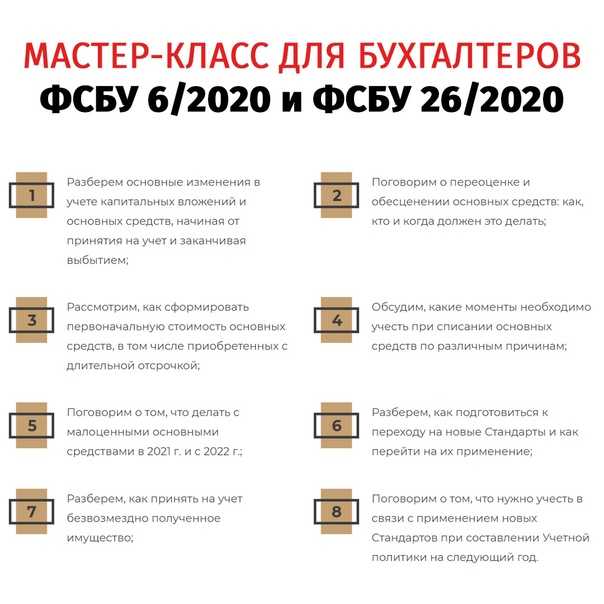

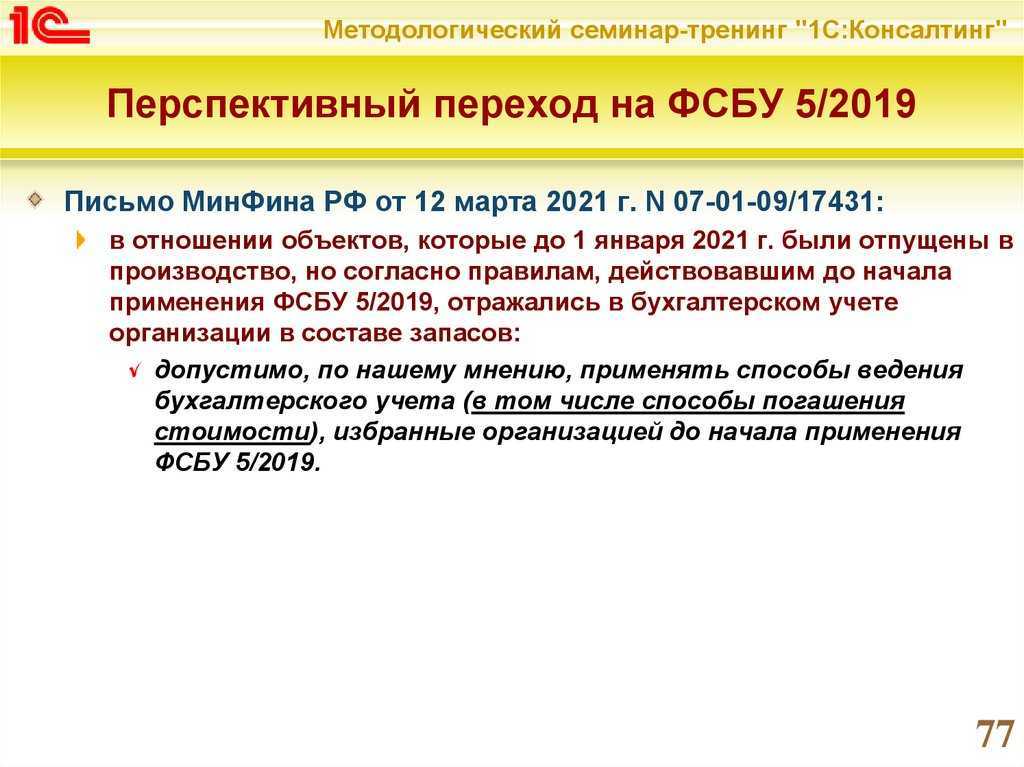

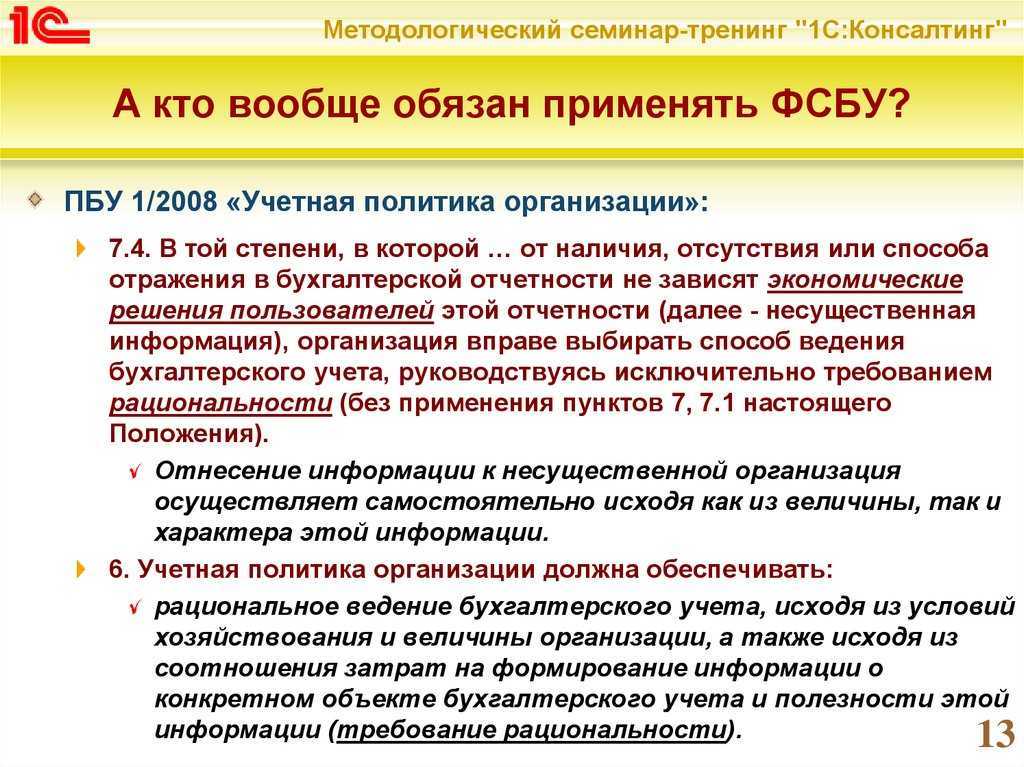

Новые правила бухучета и налоги

В связи с переходом на новые стандарты у компаний возникнут налоговые вопросы. К примеру, как рассчитать налог на имущество по недвижимости, если в ФСБУ 6/2020 нет правил расчета остаточной стоимости?

По разъяснениям Минфина, остаточную стоимость недвижимости (в том числе инвестиционной) нужно определять исходя из ее первоначальной стоимости, уменьшенной на суммы накопленной амортизации и обесценения, с учетом последующих капвложений, связанных с улучшением и восстановлением объекта (Письмо Минфина от 22.12.2020 № 03-05-05-01/112530).

Другой важный вопрос: помогают ли новые бухстандарты сгладить разницу между бухгалтерским и налоговым учетом основных средств? По прежним правилам в бухучете действовал лимит 40 000 руб., а для целей налогообложения к амортизируемому имуществу относились объекты стоимостью до 100 000 руб., что порождало различия. Новые ФСБУ позволяют эти различия «обнулить»: налоговый лимит не изменился, а по обновленным правилам бухучета теперь компания вправе установить лимит в любой сумме, в том числе 100 000 руб., что поможет устранить расхождения (п. 4 ФСБУ 6/2020).

Списание

Завершение (списание) капвложений происходит в момент, когда объект ОС полностью готов к работе: находится в месте, предназначенном для этого; полностью отлажен, проверен, укомплектован. Объем накопленных на счете 08 капвложений списывают в состав ОС (сч. 01). Если имеет место частичная эксплуатация ОС, списывают сумму частично.

Если окажется, что капвложения не могут принести организации выгоды в перспективе, их также списывают в БУ. Причиной списания может быть и обычное выбытие вложений из организации. Примеры: утрата имущества как результат стихии или иного ЧП, вклада в УК другой фирмы.

Ключевые понятия теста на обесценение

Тестирование активов на обесценение – одна из наиболее сложных оценочных процедур, для проведения которой часто привлекают внешних исполнителей. Впрочем, стандарт не исключает проведение тестирования на обесценение собственными силами: если в организации имеются ресурсы, а у специалистов – соответствующие компетенции. Однако если есть потенциальные сложности с обоснованием расчетов, отчет профессионального оценщика будет лучшим решением.

Возмещаемая стоимость

Тест на обесценение – это сравнение балансовой стоимости и возмещаемой суммы. То есть, если стоимость, отраженная на балансе, больше возмещаемой стоимости, признается обесценение.

Оценить возмещаемую стоимость означает оценить варианты возмещения затрат, потраченных на создание или приобретение актива. Таким образом, актив можно продать и получить сумму, равную справедливой стоимости за вычетом затрат на выбытие, или использовать для извлечения прибыли. Соответственно, компания выбирает тот вариант, который принесет наибольшую выгоду, то есть возмещаемая стоимость – большая из величин.

Для того, чтобы определить, каким образом более выгодно поступить с активом, необходимо рассчитать его ценность использования и сравнить ее с той суммой, которую предприятие может получить, продав актив.

Ценность использования

Ценность использования – дисконтированная стоимость всех будущих денежных потоков, которые ожидаются от использования актива или ЕГДС (Единица, Генерирующая Денежные Средства). Зачастую актив не может приносить доход сам по себе, такая возможность есть только в совокупности с другими активами. Это и есть Единица, генерирующая денежные средства. При этом в качестве ЕГДС может выступать и бизнес в целом, в этом случае при проведении обязательных процедур необходимо будет проводить уже оценку стоимости бизнеса.

Чтобы оценить сумму ценности использования, нужно построить прогноз доходов и расходов, которые необходимы для использования актива и продисконтировать их на дату тестирования. Это включает следующие шаги:Выделить генерирующие единицы (группы активов, самостоятельно генерирующих денежные потоки).

-

Определить длительность прогнозного периода.

-

Определить вид денежного потока.

-

Рассчитать денежный поток:

-

Сформировать макроэкономические и отраслевые допущения.

-

Построить прогноз объемов продаж и цен реализации.

-

Построить прогноз затрат.

-

Спрогнозировать изменения оборотного капитала.

-

-

Рассчитать ставку дисконтирования.

-

Рассчитать терминальную стоимость. Терминальная стоимость – потенциальная стоимости актива на конец прогнозной модели (сколько актив будет стоить после окончания периода прогнозирования).

Итогом всех этих действий будет рассчитанная ценность использования.

Порядок распределения убытка

Если в результате проведения теста на обесценение будет выявлен убыток, он должен быть распределен между конкретными активами, входящими в генерирующую единицу.

Распределение производится в следующем порядке:

-

Уменьшается (вплоть до нуля) стоимость деловой репутации, распределенной на данную генерирующую единицу (либо группу единиц).

-

Оставшаяся сумма убытка распределяется на другие (в том числе корпоративные) активы единицы, пропорционально их балансовым стоимостям.

-

Обесценению не подлежат активы, чья справедливая стоимость, за вычетом затрат на продажу, поддается определению и превышает их балансовую стоимость. На практике это относится к неспециализированным активам, чья справедливая стоимость может быть корректно определена на основе рыночных данных.

-

Стоимость актива не может быть ниже нуля.

В статье мы рассмотрели базовые вопросы и ключевые понятия в рамках проведения теста на обесценение в соответствии с новыми ФСБУ. Как уже было сказано выше, стандартом установлено требование к организациям проводить тест при наличии экономических фактов, свидетельствующих о признаках обесценения актива. Однако, по сути, когда компания признает обесценение актива, это снижает ее налоговую базу.

Таким образом, появляется риск возникновения вопросов со стороны налоговых органов. В частности, каким образом установлен факт обесценения; каким образом он играет в пользу обесценение актива, насколько корректно был проведен тест, установивший величину обесценения актива. Подобные вопросы легко решить при наличии отчета оценщика.

Как применять

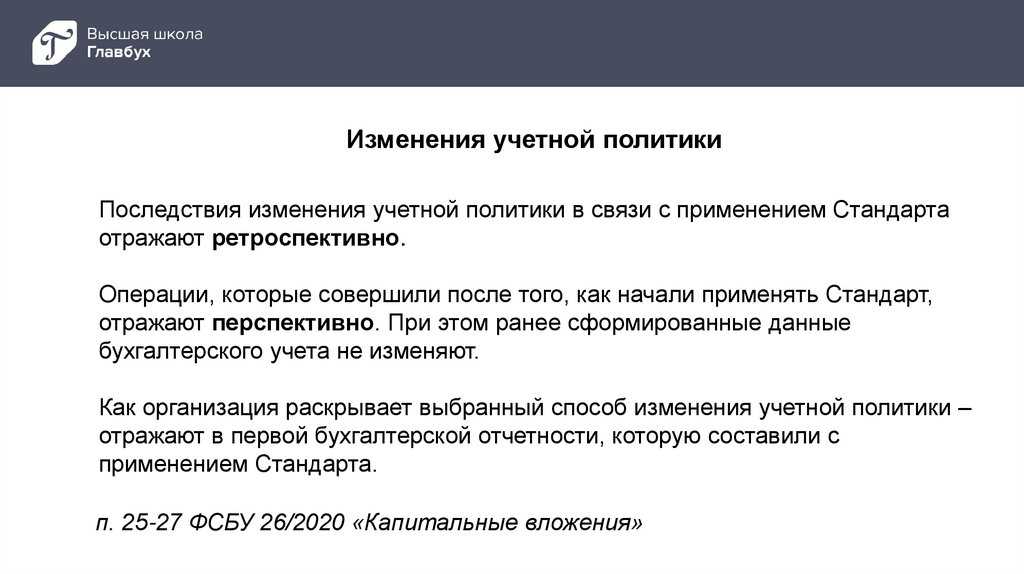

ФСБУ содержит указание на применение документа ретроспективно, иными словами, так, как если бы стандарт уже действовал в момент образования определенных капвложений. Понятно, что здесь возникает необходимость пересчета данных, что создает сложности и дополнительный объем работ.

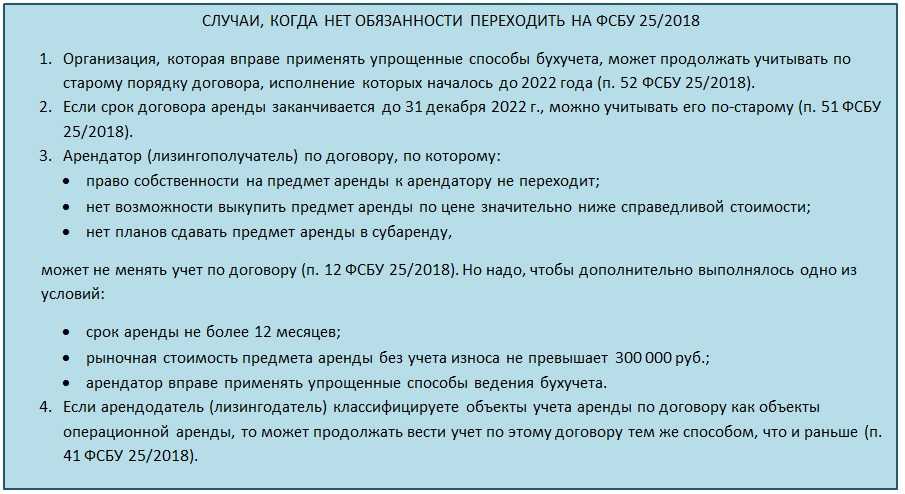

Вместе с тем разрешено применять ФСБУ 26/2020 и перспективным методом. В таком случае подпадают под него все капвложения, возникшие с января 2022 года или раньше, если уже имеет место действие ФСБУ на добровольной основе. Пересчет данных не нужен (п. 25, 26).

Не применяется документ:

- бюджетными организациями;

- в отношении капвложений и ОС, предназначенных для иных лиц или для продажи.

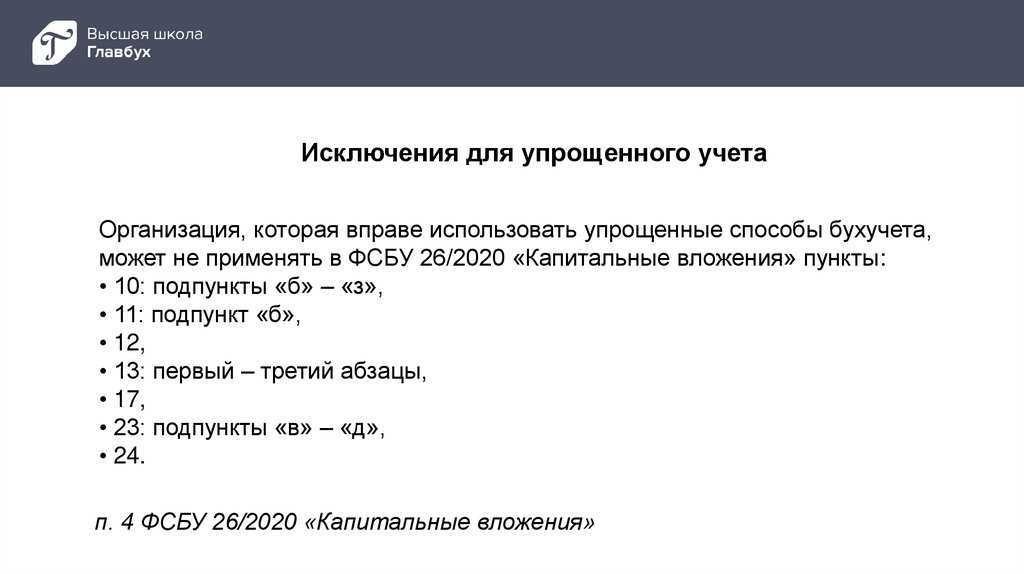

Фирмы, ведущие бухучет упрощенными способами, могут часть положений ФСБУ не применять. Например, упрощена оценка КВ при признании, порядок включения в КВ сумм (п. 4). Подчеркнем, что это не обязанность организации, а ее право.

Прекращение признания капитальных вложений

Если капитальные вложения вводятся в эксплуатацию, то они становятся основными средствами, причём все суммы капвложения формируют первоначальную стоимость ОС. Это стандартная ситуация бухучёта с проводкой:

Дт 01 Кт 08 — ОС введено в эксплуатацию.

Но в ФСБУ 26/2020 перечисляются ситуации, в которых капвложения требуется списать с бухучёта без признания их ОС. Это возможно, если:

- планируется передача объекта другому лицу путём продажи, обмена или вклада;

- объект уничтожен в результате аварии или стихийного бедствия;

- организация решила прекратить инвестирования в конкретный объект ОС и продать его в незавершённом виде невозможно.

Списание капвложений важно проводить в том периоде, в котором было принято решение прекращении их признания, либо в момент, когда происходит их выбытие. Конечный результат операции может быть разным, исходя из разницы между поступлениями от выбытия капвложений и их балансовой стоимостью, сопряжённой с затратами на выбытие (демонтаж, утилизация)

Вариантов два:

- прибыль, если выручка от реализации объекта ОС оказалась больше, чем балансовая стоимость капвложения и затрат на выбытие ОС;

- убыток, если денежные поступления не покрыли расходов на покупку, строительство или реконструкцию ОС, а также на его выбытие.

Проводки по списанию:

- Дт 91 Кт 08 — учёт списания стоимости капвложения.

- Дт 91 Кт 60 (70,71…) — учёт затрат на демонтаж.

- Дт 10 Кт 91 — учёт стоимости материалов, поступивших в результате выбытия капвложений.

ФСБУ 26/2020 в организациях различного типа

С 1 января 2022 года большинство организации должны были ввести новый стандарт в свою учётную политику. В самом ФСБУ 26/2020 указано, что он обязателен для всех юридических лиц, кроме бюджетных учреждений. Также отказаться от применения стандарта могут:

- организации, которые покупают или создают ОС для последующей продажи;

- организации, которые выполняют работы с ОС для третьих лиц, то есть подрядчики.

Малые предприятия, у которых есть право вести бухучёт по упрощённой системе, могут пользоваться некоторыми льготами при работе с ФСБУ 26/2020:

- в фактические затраты на капвложения можно включать только те суммы, которые подлежат уплате поставщику (подрядчику), без учёта всех прочих затрат или скидок;

- субъекты малого предпринимательства вправе отказаться от п. 12 ФСБУ 26/2020, если поставщик (подрядчик) даёт им отсрочку по платежам;

- капвложения по договору, который устанавливают оплату не в денежной форме, можно оценивать упрощённо, указывая справедливую или балансовую стоимость актива;

- капвложения можно не проверять на обесценение.

В фактические затраты включаются

В фактические затраты включаются:

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования:

- затраты на доставку, монтаж, установкуДт 08 Кт 60

- затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затратыДт 08 Кт 70, 69, 02, 10, 71, 76

- оценочное обязательство по демонтажу и утилизацииДт 08 Кт 96

проценты на приобретение инвестиционного активаДт 08 Кт 66, 67

Обязательства по демонтажу

Для отражения обязательства по демонтажу в затратах на КВ применяйте документ Операция, введенная вручную (Операции – Операции, введенные вручную):

Капитальные вложения и основные средства

В первую очередь новый документ четко определяет, что относят к капитальным вложениям. Как известно, общего однозначного определения капвложений действующее законодательство не содержит, описывая лишь отдельные случаи применения данного понятия. Так, в ПБУ 6/01 говорится, в составе ОС учитываются капвложения по улучшению земель (осушение, орошение почвы); на арендованные ОС; участки, природные объекты (воду, недра).

Есть упоминание о незавершенных капвложениях в ПБУ по ведению БУ и отчетности (пр. Минфина № 34 Н от 29/07/98). Это не оформленные документально затраты:

- на строительные и монтажные работы;

- на приобретение зданий, техники, транспорта и других длительно используемых объектов;

- прочие капитальные работы, издержки (геологоразведка, бурение, изыскательские, переселение в связи со строительством и др.).

Прослеживается связь между капвложениями и ОС, но четкого определения нет.

Новый ФСБУ дает такое определение. К капитальным вложениям законодатель относит затраты на приобретение, создание, улучшение, восстановление ОС:

- Приобретение активов, непосредственно предназначенных для использования как ОС и их частей. Либо приобретение их же, чтобы использовать, в свою очередь, для приобретения (создания, улучшения восстановления) ОС.

- Строительство и иное изготовление ОС.

- Улучшение земель коренного характера.

- Подготовка проектов и рабочих документов, связанных со строительством.

- Устройство стройплощадки.

- Авторский надзор.

- Затраты, связанные с улучшением, восстановлением ОС. Это может быть достройка, дооборудование, модернизация, реконструкция. Сюда же относится замена частей, ремонтные работы, техосмотры, техобслуживание.

- Доставка и доведение до рабочего состояния, например, монтаж.

- Пуск, наладка, испытание ОС.

В фактические затраты не включаются

В фактические затраты на капитальные вложения в БУ не включаются ():

- затраты, понесенные до принятия решения о появлении ОС;

- затраты на ремонт ОС, в т.ч. неплановый, если он восстанавливает ОС, но не улучшает его показатели;

- затраты, возникшие в связи с ненадлежащей организацией процесса кап. вложений (сверхнормативный расход, брак и т. д.);

- затраты от стихийных бедствий, пожары, аварии и другие ЧС;

- обесценение активов, использованных в создании ОС;

- управленческие расходы, если они непосредственно не связаны с приобретением ОС;

- расходы на рекламу;

- затраты, связанные с организацией хозяйственной деятельности в новом месте или с реструктуризацией деятельности;

- затраты на обучение персонала;

- затраты на перемещение, ликвидацию ранее использовавшихся ОС;

- иные затраты, которые не является необходимым для приобретения, создания, улучшения и (или) восстановления ОС;

- проценты на условиях рассрочки.

Часто задаваемые вопросы

Мы получили ОС от учредителя безвозмездно. Как нам его учитывать?

По справедливой стоимости. Берётся рыночная цена ОС на момент передачи и из неё вычитаются затраты по транспортировке, монтажу, пусконаладке.

Если одни и те же КВ распространяются на несколько объектов ОС, то как их правильно распределить?

Организация решает это самостоятельно. Можно соотносить затраты по стоимости объектов, предполагаемого объёма выручки или фонда оплаты труда работников, занятых на их строительстве. Нужно обосновать свой поход и отразить его в учётной политике.

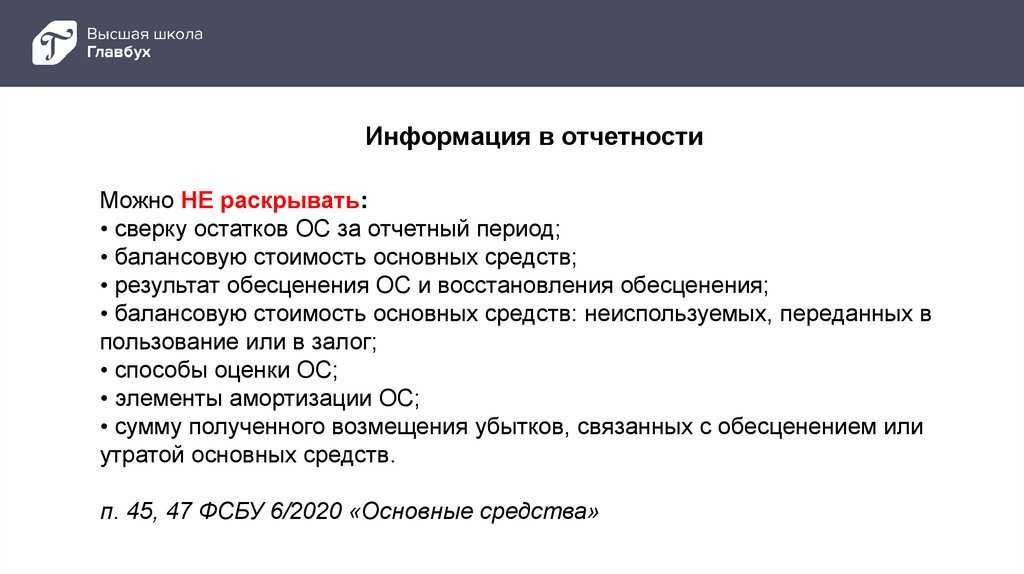

Какие изменения в ФСБУ 26/2020 “Капитальные вложения” касаются бухгалтерской отчётности?

Прописана необходимость указания в пояснениях отдельной балансовой стоимости КВ в инвестиционные объекты. Также необходимо расписывать показатели обесценения, выбытия КВ, полученные авансы и задатки по КВ.

Тем, кто сдаёт упрощённую финансовую отчётность, давать пояснения по обесценению и авансам не нужно.

Упрощения для малого бизнеса

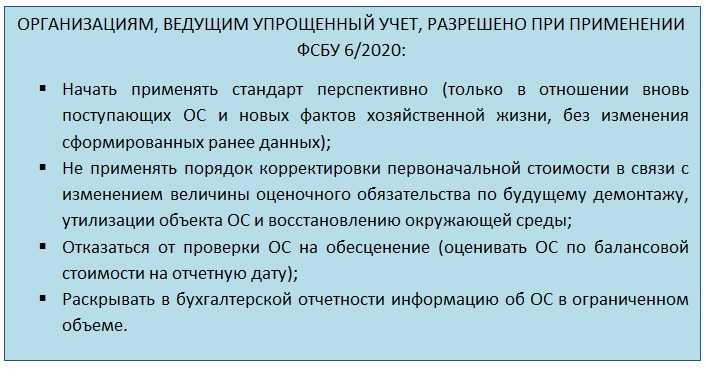

Новые стандарты облегчают учет компаниям, применяющим упрощенный бухучет (п. 3 ФСБУ 6/2020, п. 4 ФСБУ 26/2020):

Не проверять основные средства и капвложения на обесценение;

Не дисконтировать затраты, осуществленные с продолжительной отсрочкой (рассрочкой);

Не учитывать скидки и премии, отражая в составе капвложений суммы, предусмотренные договором;

Раскрывать в бухотчетности информацию в сокращенном объеме;

Есть и другие упрощения, послабления.

Компания вправе воспользоваться всеми упрощениями, предложенными в стандартах 6/2020 и 26/2020, а может на свой выбор принять по каждому пункту самостоятельное решение.

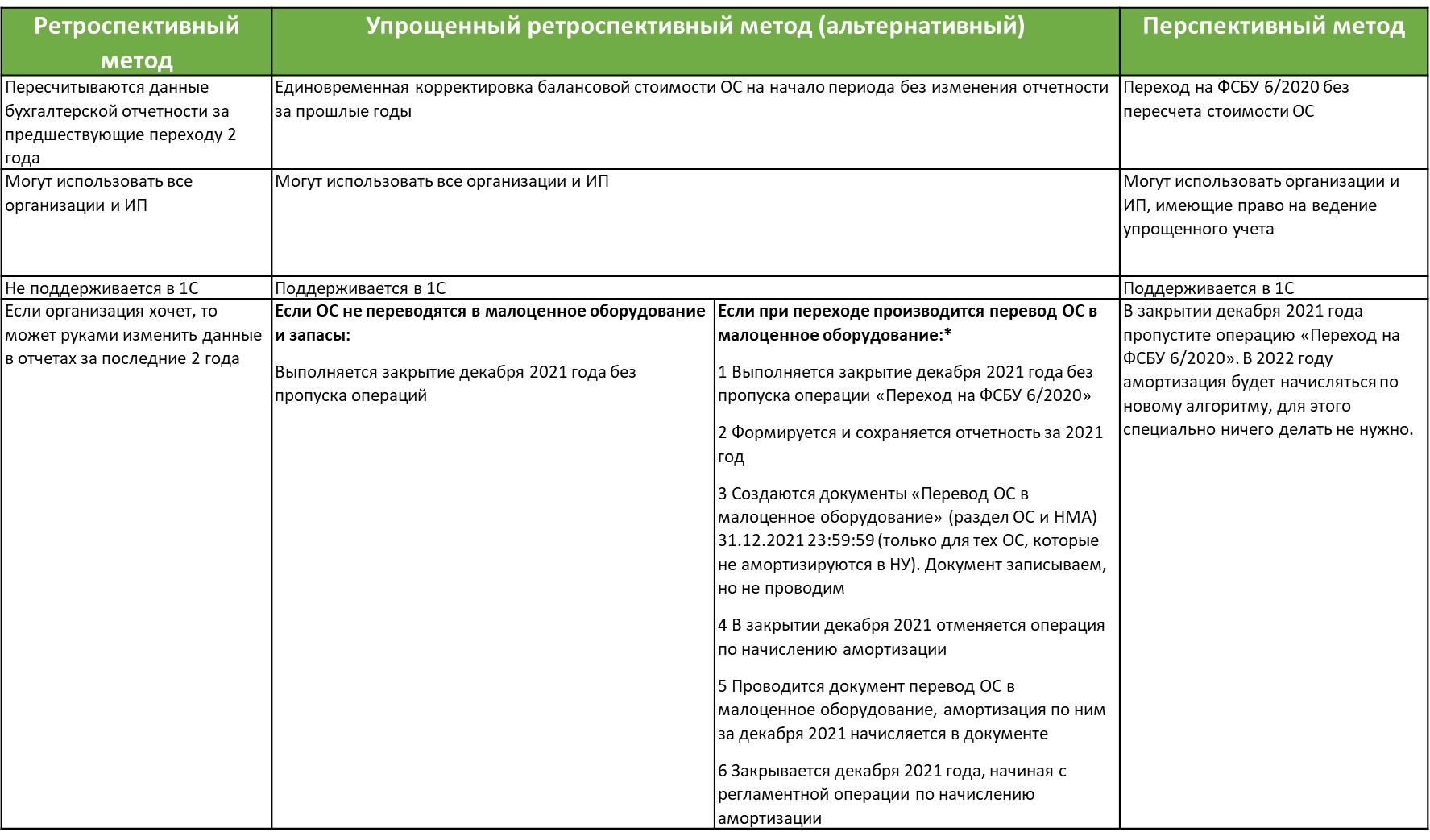

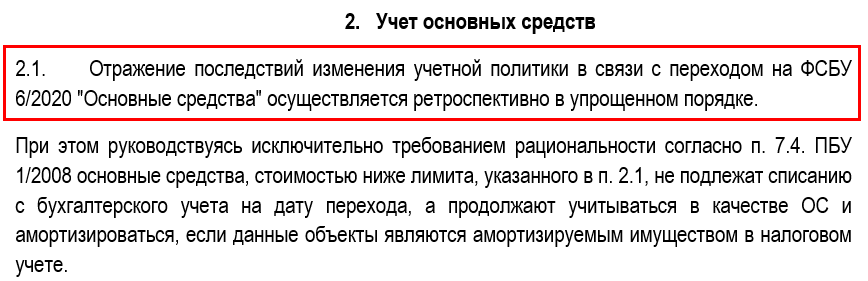

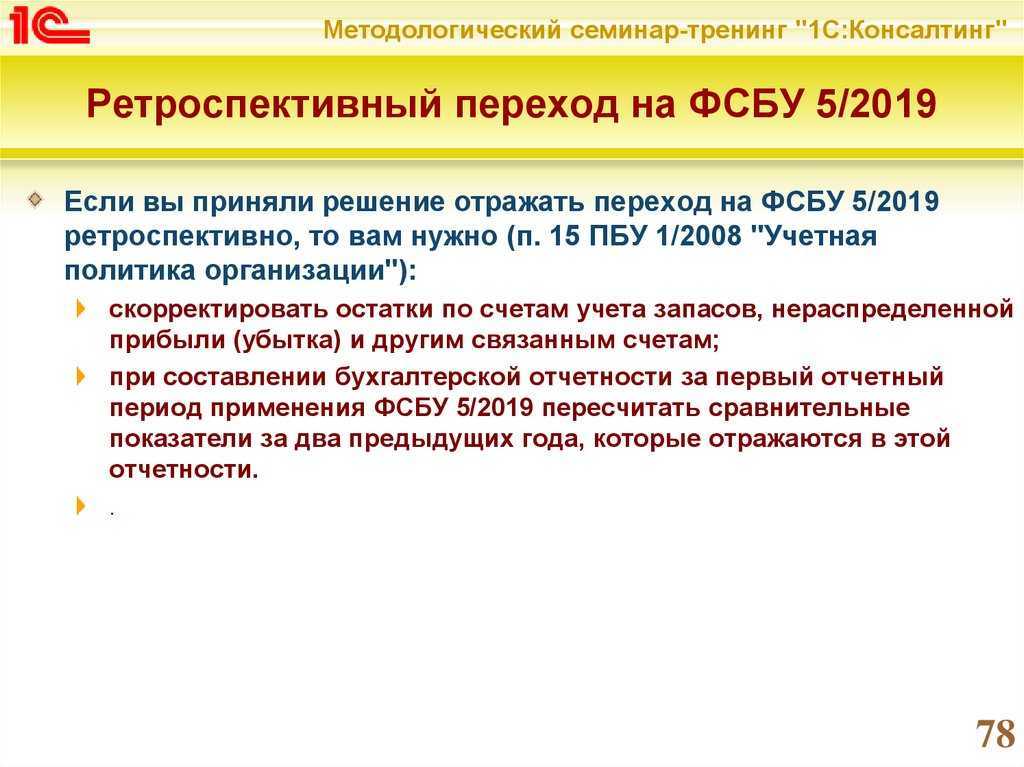

Ретроспективный переход на ФСБУ 26

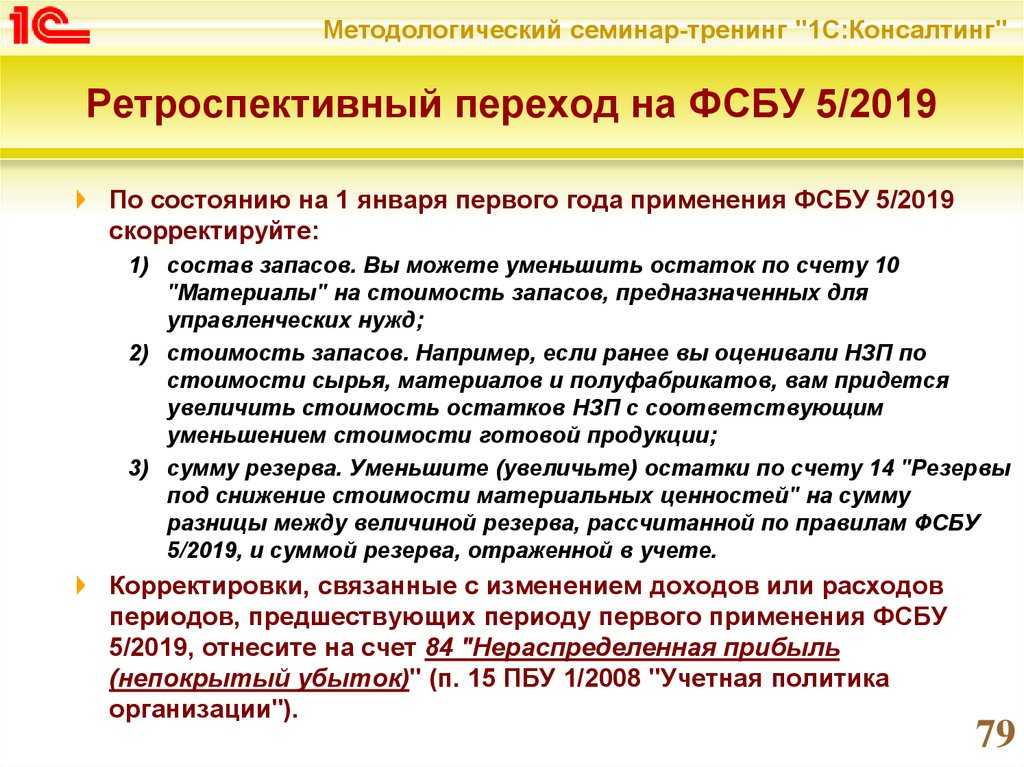

При решении отражать переход на новый стандарт по капвложениям с 01.01.20220 ретроспективно, при переходе понадобится:

- заранее отразить выбранный порядок перехода в УП;

- скорректировать остатки по счетам 08 «Вложения во внеоборотные активы», 84 «Нераспределенная прибыль (непокрытый убыток)» и другим связанным счетам на дату начала применения нового стандарта так, как если бы ФСБУ 26 применялся всегда с момента возникновения связанных фактов хозжизни;

- при составлении бухотчетности за 2022 год пересчитать сравнительные показатели за 2021 и 2020 года.

Пример записей, которые могут быть сделаны в учете на 01.01.2022

| Операция | ДТ | КТ |

| Списаны капвложения в объекты, предполагаемая первоначальная стоимость которых формирует стоимость несущественных активов | 84 | 08 |

| Капитальные вложения уменьшены на расчетную стоимость материальных ценностей, полученных в процессе пусконаладочных работ, продолжающихся на объекте | 84 | 08 |

| В капвложения включены ТМЦ, предназначенные для создания, улучшения и (или) восстановления ОС (поскольку учетной политикой и рабочим планом счетов организации предусмотрено применение счета 08 для учета всех активов, отвечающих условиям признания капитальных вложений) | 08 | 10, 07 |

| В капвложения включены затраты, понесенные по незаконченным капитальным ремонтам | 08 | 84 |

| Скорректированы затраты на капвложения при приобретении (создании) ОС с длительной отсрочкой (рассрочкой) платежа (на разницу между договорной стоимостью и приведенной стоимостью кредиторской задолженности на дату признания капвложений) | 60 | 08 |

| Отражены проценты за длительную отсрочку (рассрочку) платежа за период с даты признания капвложений в учете до даты перехода на применение ФСБУ 26/2020 |

84 (08) |

60 |

Аналогичные корректировки потребуется сделать за 2021 и 2020 года для приведения в соответствие сравнительных показателей отчетности.

Что относится к капитальным вложениям

Капитальные вложения – затраты на приобретение, создание, улучшение, восстановление ОС. Это затраты на (п. 5 ФСБУ 26/2020):

- приобретение ОС;

- строительство, сооружение, изготовление ОС;

- коренное улучшение земель;

- подготовку проектной, рабочей документации;

- организацию строительной площадки;

- авторский надзор;

- улучшение и восстановление ОС (достройка, модернизация, реконструкция, замена частей, ремонт, технический осмотр, техническое обслуживание);

- доставку и доведение объекта до состояния готовности, в т.ч. монтаж и установка;

- проведение пусконаладочных работ, испытаний.

Признаки капитальных вложений

Капитальные вложения признаются в БУ, если (п. 6 ФСБУ 26/2020):

- понесенные затраты обеспечат получение в будущем экономических выгод в течение периода > 12 месяцев;

- сумма понесенных затрат определена.

Они признаются вне зависимости от того, что это:

первоначальное приобретение ОС

или

улучшение и восстановление ОС.

В фактические затраты на капитальные вложения в БУ включаются ():

суммы, уплаченные поставщику

Дт 08 Кт 60 за минусом:

- возмещаемых налогов – НДС и акцизыДт 19 Кт 60

- скидокДт 08 Кт 60 сторно

- дисконтирования в связи с отсрочкой платежа более 12 мес.Дт 76.08 Кт 08

НДС при капитальных вложениях ОСН

НДС, предъявленный поставщиком, НЕ включается в капитальные вложения вне зависимости от того, будет он приниматься к вычету или нет.

НО!

Если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капитальные вложения (п. 2 ст. 170 НК РФ).

Организации, применяющие УСН, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ).

При формировании фактических затрат на капитальные вложения суммы НДС учитываются в их стоимости (пп. 3 п. 2 ст. 170 НК РФ).

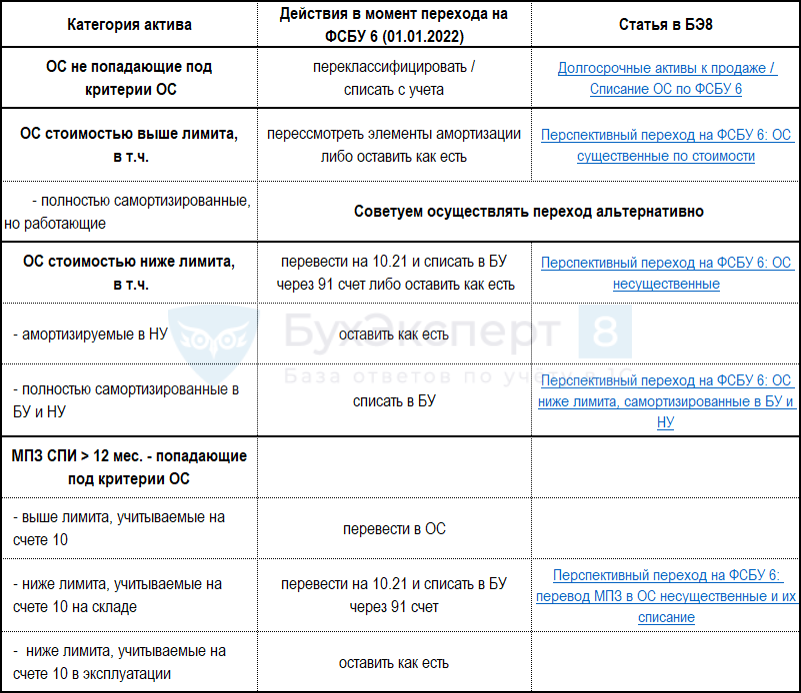

Как упростить переход на новые стандарты

Для перехода от прежних правил учета к новым нужно провести пересчет сравнительных показателей прошлых периодов таким образом, как будто новые стандарты уже действовали ранее (ретроспективный пересчет). Этот порядок действует по умолчанию, что требует немалых затрат времени и сил.

Ретроспективного пересчета вы избежите по основным средствам, если сделаете единовременную корректировку их балансовой стоимости на начало отчетного периода и отразите ее в отчетности на конец года, предшествующего отчетному. То есть скорректируете только входящие данные по основным средствам на 01.01.2022 и затем будете вести учет стоимости и амортизации по новым правилам.

Если по новым ФСБУ какие-либо активы перестали быть основными средствами, их балансовую стоимость компания вправе списать единовременно на нераспределенную прибыль. Для основных средств, учитываемых по переоцененной стоимости, переоценку следует провести на дату начала применения ФСБУ 6/2020.

Малый бизнес, ведущий упрощенный учет, вправе применять ФСБУ 6/2020 только к будущим объектам (п. 51 ФСБУ 6/2020).

Для учета капвложений про ретроспекцию можно забыть и применять ФСБУ 26/2020 перспективно по тем объектам, которые появились после начала использования новых правил (п. 26 ФСБУ 26/2020).

Если вам нужна помощь в переходе на бухгалтерские стандартыФСБУ 6/2020 и ФСБУ 26/2020, мы поможем вам разобраться в новых требованиях, подскажем, как проще перейти на ФСБУ и как использовать новые правила в вашу пользу.

Оценка и учет

Капитальные вложения ставятся на учет в БУ, если они:

- определены по сумме затрат или приравненной к ней сумме;

- затраты в будущем обеспечат экономические выгоды фирме на перспективу более года или операционного цикла, превышающего этот же срок.

Бухгалтер обязан учесть все КВ: при первоначальном приобретении, создании ОС, также вложения с целью улучшить или восстановить их в дальнейшем. Капвложения учитываются как отдельные объекты ОС, которые создаются, приобретаются, улучшаются либо подлежат восстановлению. Учет ведут на счете 08 БУ.

Жесткой классификации стандарт не содержит. Фирма имеет возможность разработать свою классификацию и применять ее в бухучете. Основой будут конкретные управленческие цели, а именно необходимость анализировать, контролировать капвложения, формировать отчетность по ним.

Оценивают вложения по фактическим затратам. В ФСБУ уточняется, какие именно затраты следует считать фактическими (р. 2). Это выбытие или уменьшение активов, возникновение или увеличение обязательств, связанных с капвложениями.

Указанный раздел содержит подробный перечень затрат. Сюда включаются прежде всего суммы, уплаченные деловым партнерам: поставщикам, подрядчикам. Кроме того, может быть списание активов, используемых в связи с КВ, и их амортизации, зарплата персоналу и другие издержки. Не включают затраты, имеющие место до приказа о приобретении ОС, иных аналогичных действиях, как указано выше. Также не относят к КВ издержки на ремонт ОС, на поддержание ОС в работоспособном состоянии, на рекламу и ряд других.

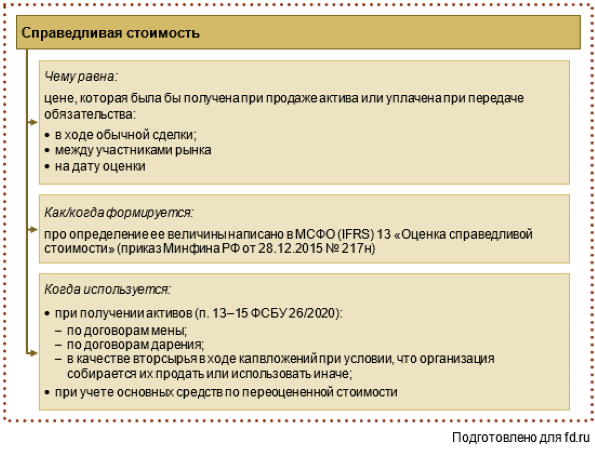

Если в ходе оценки возникли затруднения с определением ее размера, используют справедливую стоимость объекта КВ. Правила работы с этой категорией изложены в Международном стандарте IFRS 13, действующем на территории РФ. Подобная ситуация может возникнуть, если имела место оплата неденежными средствами.

Важный момент! Если в ходе осуществления капвложений получена какая-либо продукция, ценности, которые можно продать, пустить в хозяйственный оборот, их стоимость исключают из капвложений. Такая ситуация возникает, например, в ходе пуска и наладки оборудования.

Фирма обязана отслеживать обесценивание своих капвложений (п. 17) и при необходимости корректировать учетные данные. Это делается по правилам Международного стандарта IAS 36, также действующего в нашей стране.

Что нового принесет ФСБУ 26

Российский стандарт за номером 26 регламентирует учет капвложений. Поэтому применение требований стандарта и отразится на внеоборотных активах, учитываемых по ФСБУ 6/2020.

Рекомендуем перед тем, как читать дальше эту статью, освежить в памяти новшества, которые вводятся ФСБУ 6.

Сами изменения в учете капвложений представим в таблице.

| Операция/объект учета | Как нужно учитывать | Пункт/раздел ФСБУ 26 |

| Обычная покупка ОС | При обычном приобретении правила учета объекта не изменились. | Вывод следует из Разделов I и II |

| Покупка ОС в рассрочку (отсрочку), если период рассрочки (отсрочки) превышает 12 месяцев | В капвложения включается сумма, которая была бы уплачена покупателем при отсутствии указанной отсрочки (рассрочки). Разница между учтенной таким образом суммой и номинальной величиной денежных средств, подлежащих уплате, учитывается как расходы по процентам по кредиту (займу) по правилам ПБУ 15/2008. | Пункт 12 |

| ТМЦ, приобретенные для строительства объектов ОС | Учитываются не как запасы, а как капвложения.

Их остатки в балансе должны попасть в строку 1150 (Основные средства) |

Пункт 5 |

| Ремонт и амортизация строительной техники | Все расходы по этим статьям включаются в капвложения и подлежат отнесению на счет 08 | Пункт 10 |

| Остатки ТМЦ (в том числе вторсырье и запчасти) после стройки, монтажа, реконструкции/модернизации, а также планового ремонта | Подлежат списанию со счета 08 либо на счета учета запасов, либо на счет для учета долгосрочных активов к продаже (ДАП) | Пункт 15 |

| Капвложения в ОС | Подлежат ежегодному тесту на обесценение по правилам для ОС | Пункт 17 |

Тест на обесценение, в виду важности и сложности этого процесса, мы разобрали в отдельной статье. Вы можете найти ее в разделе Бухгалтерский учет или через поиск

Здесь же далее будем говорить о том, какие действия потребуется выполнить, чтобы начать учитывать капвложения по ФСБУ с 01.01.2022.

Выявление признаков обесценения актива.

При проведении теста на обесценение активы делятся следующим образом.

Активы, генерирующие денежные потоки (далее – активы ГДП), – активы, целью владения которыми является получение экономических выгод (доходов) в форме денежных средств или их эквивалентов (далее – положительный денежный поток, денежные потоки), независимо от факта получения такого дохода.

Активы, не генерирующие денежные потоки (далее – активы нГДП), – активы, от которых ожидаются поступления полезного потенциала и целью владения которыми не является получение денежных потоков.

Группа активов – совокупность активов, сходных по сути или функциям, выполняемым в деятельности субъекта учета, информация о которой раскрывается в бухгалтерской (финансовой) отчетности одной статьей (обобщенно).

Единица, генерирующая денежные потоки (единица ГДП), – это наименьшая идентифицируемая группа активов, пригодная для получения положительных денежных потоков. Группа активов идентифицируется как единица ГДП, если из общего денежного потока, полученного в рамках деятельности субъекта учета, можно обособить денежный поток, возникающий в результате использования этой группы активов.

Единица ГДП объединяет как активы, от самостоятельного использования которых ожидаются поступления полезного потенциала и целью владения которыми не является получение денежных потоков, так и активы, при самостоятельном использовании которых возможно получение положительного денежного потока (далее – актив в ЕГДП, генерирующий денежные потоки).

Группа активов, используемых для выполнения работ, оказания услуг, в том числе для внутреннего потребления учреждением, может классифицироваться как единица ГДП – например, футбольная тренировочная площадка, которая включает в себя раздевалки и прочие помещения для спортсменов и обслуживающего персонала, игровое поле, дренажную систему, систему подпочвенного обогрева, ирригационную систему, укрепляющие элементы, ворота, скамьи для команд, сиденья для зрителей, осветительное оборудование, ограждение и т. п. Согласно указанной классификации выявление признаков обесценения осуществляется:

а) индивидуально для каждого актива нГДП;

б) индивидуально для каждого актива ГДП;

в) для каждой отдельной единицы ГДП.

Признаки обесценения актива могут быть внешними и внутренними. Например, к внутренним признакам относятся моральное устаревание и (или) физическое повреждение актива, снижающие его полезный потенциал. К внешним признакам – отсутствие либо значительное снижение потребности в работах, услугах, обеспечиваемых активом.

В случае выявления любого признака обесценения актива, поименованного в п. 7, 8 ФСБУ «Обесценение активов» (либо в локальном акте учреждения), при проведении инвентаризации уполномоченной комиссией принимается решение о необходимости определения справедливой стоимости актива с учетом существенности влияния на нее выявленных признаков обесценения.

Обратите внимание: если по результатам анализа выявленных признаков обесценения актива в учреждении принимается решение об учете актива на забалансовых счетах, в дальнейшем проведение теста на обесценение такого актива (определение справедливой стоимости) не осуществляется (п. 14 ФСБУ «Обесценение активов»)

Форма протокола комиссии по выявлению признаков обесценения может содержать:

1) наименование протокола (например, протокол по выявлению признаков обесценения активов), номер, дату составления;

2) преамбулу (комиссия, утвержденная приказом от ______ № ______, в составе ___________________ при проведении инвентаризации активов в целях обеспечения достоверности данных годовой бухгалтерской (финансовой) отчетности установила наличие признаков обесценения актива по состоянию на ________________ (дата, номер инвентаризационной описи);

3) краткую характеристику объекта (наименование объекта, инвентарный номер, балансовую и остаточную стоимость, актив ГДП/актив нГДП/единица ГДП);

4) признаки, указывающие на обесценение актива (с обоснованием);

5) решение комиссии.

Порядок перехода на ФСБУ 26

Начать применять 26-й стандарт можно как ретроспективно, так и перспективно. Выбранный вариант понадобится раскрыть в бухотчетности за первый год применения (для подавляющего большинства это будет 2022).

Далее мы рассмотрим оба варианта более подробно, а пока остановимся на учетной политике. Как все уже догадались, начало применения нового стандарта не обойдется без подгонки под него учетной политики (УП). Причем выполнена такая подгонка должна быть заранее, до первого дня применения ФСБУ 26.

В общем процесс создания УП будет такой же, как и при любом новом стандарте: смотрим изменения и варианты учета, предлагаемые новым регламентом, потом последовательно добавляем или изменяем то, что уже написано в нашей УП.

В случае в ФСБУ 26 есть нюанс – из-за пересечений ФСБУ 6 и ФСБУ 26 потребуется согласовать изменения в УП, внесенные по обоим стандартам. Аналогично, по мнению НБ, нужно будет «синхронизировать» и вариант перехода на ФСБУ 6 & ФСБУ 26: перспективный или ретроспективный для обоих.

Проиллюстрируем взаимосвязь изменений в УП для 26 и 6 стандартов.

- Лимиты стоимости ОС. Устанавливаются они в новой учетке с 2022 года по ФСБУ 6. Однако, капвложения по объектам ОС, которые по новым лимитам к ОС не относятся, понадобится убрать со счета учета капвложений уже по ФСБУ 26.

- Критерий существенности расходов на ремонт и техобслуживание ОС с периодичностью более 12 месяцев устанавливается по ФСБУ 6. В зависимости от этого критерия при применении ФСБУ 26 будут, во-первых, списаны из капвложений несущественные затраты. Во-вторых, те объекты, что останутся на счетах капвложений, нужно будет проанализировать на предмет наличия тех, которые нужно списать по правилам ФСБУ 26 (например, вторсырье или запчасти).

- Правила учета ТМЦ, которые должны быть включены в состав капвложений, устанавливаются по ФСБУ 26. При этом в состав, учтенный на 08, а далее и на 01 счете может быть направлено то, что ранее там не учитывалось. Например, собственные ТМЦ, предназначенные для восстановления или улучшения объекта ОС, по старым правилам учтенные в составе запасов.

Как отразить убыток от обесценения актива?

Для учета операций по обесценению актива, связанных со снижением его ценности, применяются следующие группировочные счета (п. 41.2 Инструкции № 162н):

-

0 114 10 000 «Обесценение недвижимого имущества учреждения»;

-

0 114 30 000 «Обесценение иного движимого имущества учреждения»;

-

0 114 60 000 «Обесценение непроизведенных активов».

Приведем бухгалтерские записи, которыми отражается убыток от обесценения актива:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 162н |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 00 000 |

|

|

Принят убыток от обесценения при безвозмездном получении нефинансовых активов |

0 304 04 000 |

0 114 00 000 |

41.3 |

|

Списана сумма убытков от обесценения нефинансовых активов при выбытии объектов: |

|||

|

– вследствие безвозмездной передачи нефинансовых активов |

0 114 00 000 |

0 304 04 000 |

41.3 |

|

– вследствие реализации (продажи) объектов, их безвозмездной передачи, а также выбытия на основании принятого решения об их списании, при передаче объектов основных средств в неоперационную (финансовую) аренду |

0 114 00 000 |

0 101 00 000 |

7 |

|

– вследствие недоставки, хищения основного средства |

0 114 00 000 |

0 101 00 000 |

7 |

|

– в случае выявления несоответствия условиям признания актива (в частности, объектов, пришедших в негодность), принятия решения о прекращении эксплуатации объекта учета, в том числе по причине физического, морального износа (с одновременным отражением выбывшего из эксплуатации имущества на забалансовом счете ) |

0 114 00 000 |

0 101 00 000 |

7 |

|

– вследствие стихийных бедствий, катастрофы |

0 114 00 000 |

0 101 00 000 |

7 |

При отражении операций по разукомплектации объекта основных средств, являющегося единицей инвентарного учета, на счетах бюджетного учета также приводятся операции по обесценению актива:

|

Содержание операции |

Дебет |

Кредит |

Пункт Инструкции № 162н |

|

Уменьшена первоначальная (балансовая) стоимость в результате совершения операции по разукомплектации объекта |

0 401 10 172 |

0 101 00 000 |

10 |

|

Уменьшена сумма начисленной амортизации на объект, подвергнутый разукомплектации |

0 104 00 000 |

0 401 10 172 |

|

|

Уменьшен размер обесценения актива |

0 114 00 000 |

0 401 10 172 |

|

|

Приняты к учету новые объекты, полученные в результате разукомплектации: |

|||

|

– принят объект к учету |

0 101 00 000 |

0 401 10 172 |

|

|

– отражена сумма начисленной на объект амортизации |

0 401 10 172 |

0 104 00 000 |

|

|

– отражен размер обесценения актива |

0 401 10 172 |

0 114 00 000 |

Рассмотрим примеры по отражению убытка от обесценения в бюджетном учете.

Пример 1.

На балансе казенного учреждения находится оборудование стоимостью 650 000 руб. Сумма начисленной амортизации составляет 450 000 руб. При проведении теста на обесценение актива комиссия зафиксировала в протоколе, что имущество без ремонта эксплуатироваться не может. Принято решение его отремонтировать. Справедливая стоимость основного средства рассчитана в размере 150 000 руб.

Поскольку остаточная стоимость оборудования превышает его справедливую стоимость ((650 000 – 450 000) > 150 000), учреждение признает убытки от его обесценения в сумме 50 000 руб. (650 000 – 450 000 – 150 000).

В бюджетном учете учреждения сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 34 412 |

50 000 |

Пример 2.

Изменим условия примера 1 и предположим, что по решению комиссии дальнейшая эксплуатация оборудования нецелесообразна. Поскольку оно не отвечает признакам актива, принято решение о его списании с балансового учета.

Убыток от обесценения в данном случае составит 200 000 руб. (650 000 – 450 000).

В бюджетном учете учреждения сделаны следующие записи:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислен убыток от обесценения |

1 401 20 274 |

1 114 34 412 |

200 000 |

|

Отражено выбытие основного средства |

1 114 34 412 |

1 101 34 410 |

200 000 |

|

Одновременно основное средство отражено в забалансовом учете |

Забалансовый счет |

* * *

Кратко сформулируем основные выводы.

1. Признаки обесценения актива выявляются в рамках инвентаризации активов и обязательств перед составлением годовой бюджетной отчетности путем проведения теста на обесценение.

2. Для этих целей в учреждении целесообразно утвердить (в отдельном документе или в составе учетной политики):

-

состав комиссии, на которую будут возложены полномочия по выявлению признаков обесценения активов, определению справедливой стоимости, проведению расчета убытка от обесценения;

-

порядок проведения теста на обесценение актива при осуществлении годовой инвентаризации и в иных случаях;

-

формы документов, на основании которых будут оформлены результаты теста.