Основные новации

В октябре 2018-го утвердили новый Федеральный стандарт бухучета ФСБУ 25/2018 «Бухгалтерский учет аренды», разработанный на основе международного стандарта финансовой отчетности – МСФО (IFRS) 16 «Аренда». Минфин опубликовал комментарий к стандарту. Познакомимся с ним поближе.

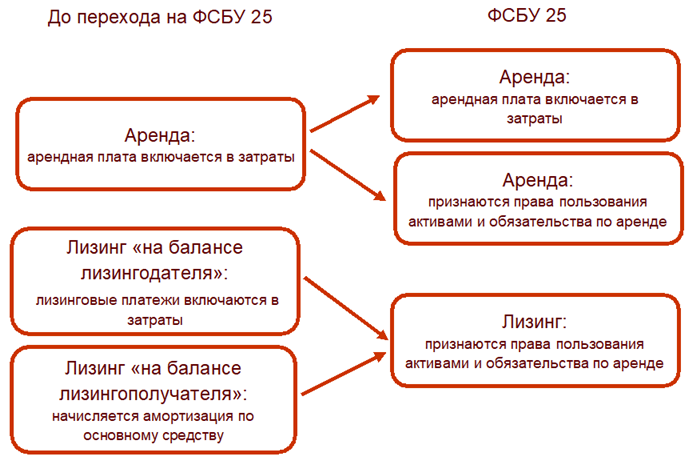

Новый стандарт описывает учет у обеих сторон договора аренды – арендатора и арендодателя. И, пожалуй, одно из главных нововведений – то, что они теперь не будут зависеть друг от друга в плане бухучета. Каждая сторона учитывает объекты аренды самостоятельно согласно ФСБУ 25/2018.

Кроме того, появилось понятие «объекты учета аренды». Именно на них распространяется новый ФСБУ. Для объектов учета аренды установлены критерии: например, в договоре должен быть четко прописан срок, предмет аренды и некоторые другие моменты. Если критерии не выполняются, следует применять другие СБУ.

Арендатор теперь будет отражать в учете сразу две вещи: право пользования активом и обязательство по аренде. Право пользования активом оценивается по фактической стоимости и амортизируется (кроме некоторых случаев). А обязательство по аренде – это кредиторская задолженность по уплате арендных платежей в будущем. Впрочем, если в аренду взяты малоценные предметы, либо она краткосрочная, арендатор вправе применить упрощенный порядок учета: отразить лишь признание расхода по арендным платежам в прибылях и убытках.

Что касается арендодателя, ему предстоит разделить аренду на два вида: финансовая и операционная. Финансовая аренда означает, что к арендатору вместе с предметом аренды переходят экономические выгоды и риски. Если такого перехода нет, аренда считается операционной. От вида аренды будет зависеть признание доходов по арендным платежам.

Также стандарт устанавливает требования к раскрытию информации в бухгалтерской отчетности арендатора и арендодателя.

Учет аренды у арендатора

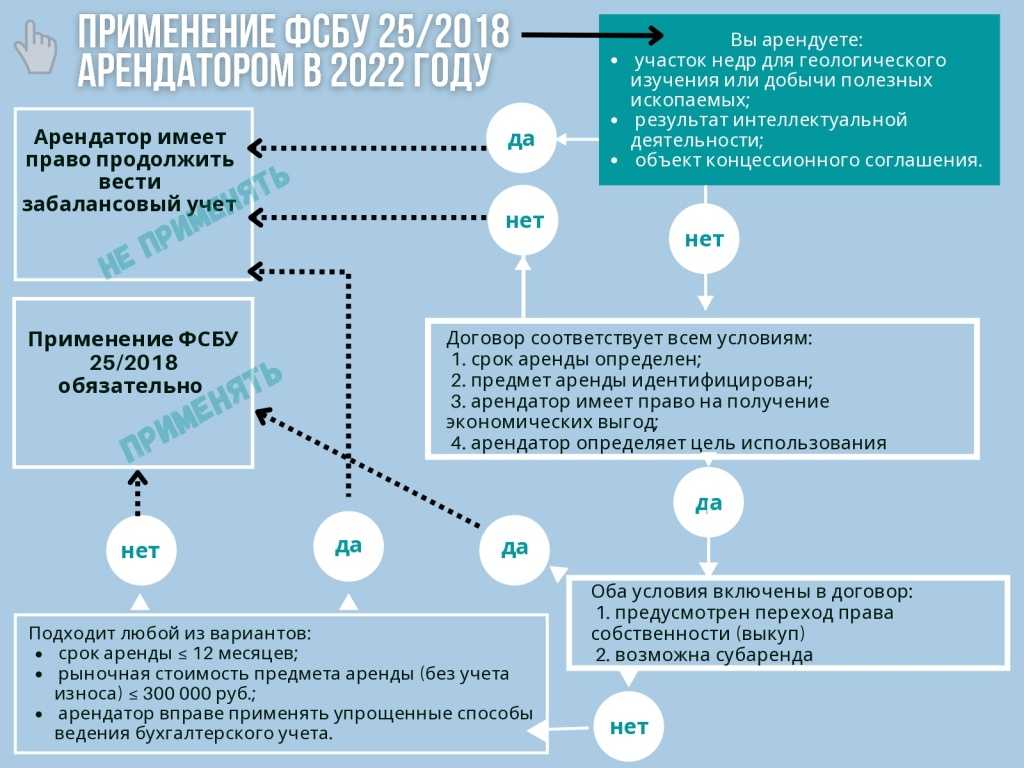

ФСБУ 25/2018 не применяется арендатором в любом из следующих случаев:

В остальных случаях применение ФСБУ 25/2018 обязательно.

Признание

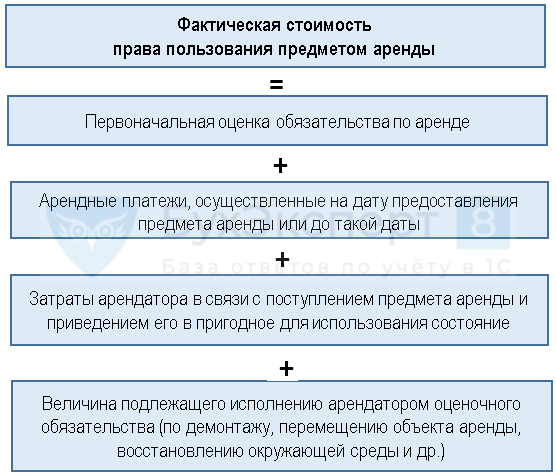

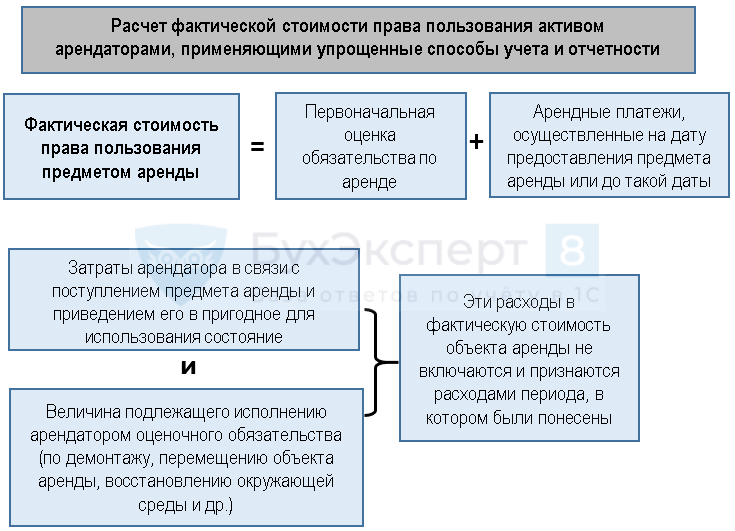

Право пользования активом признается по фактической стоимости. На дату признания стоимость права принимается равной его справедливой стоимости.

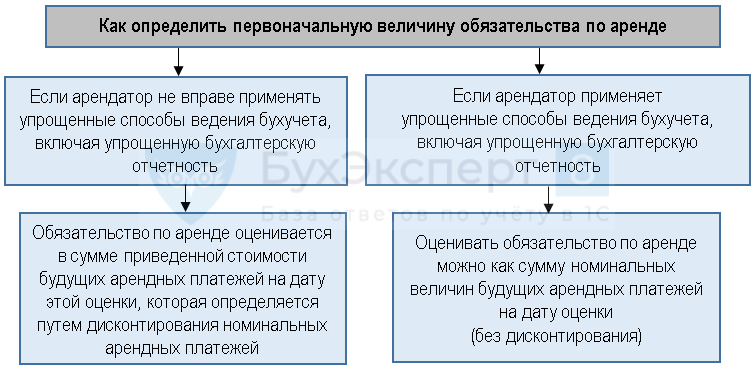

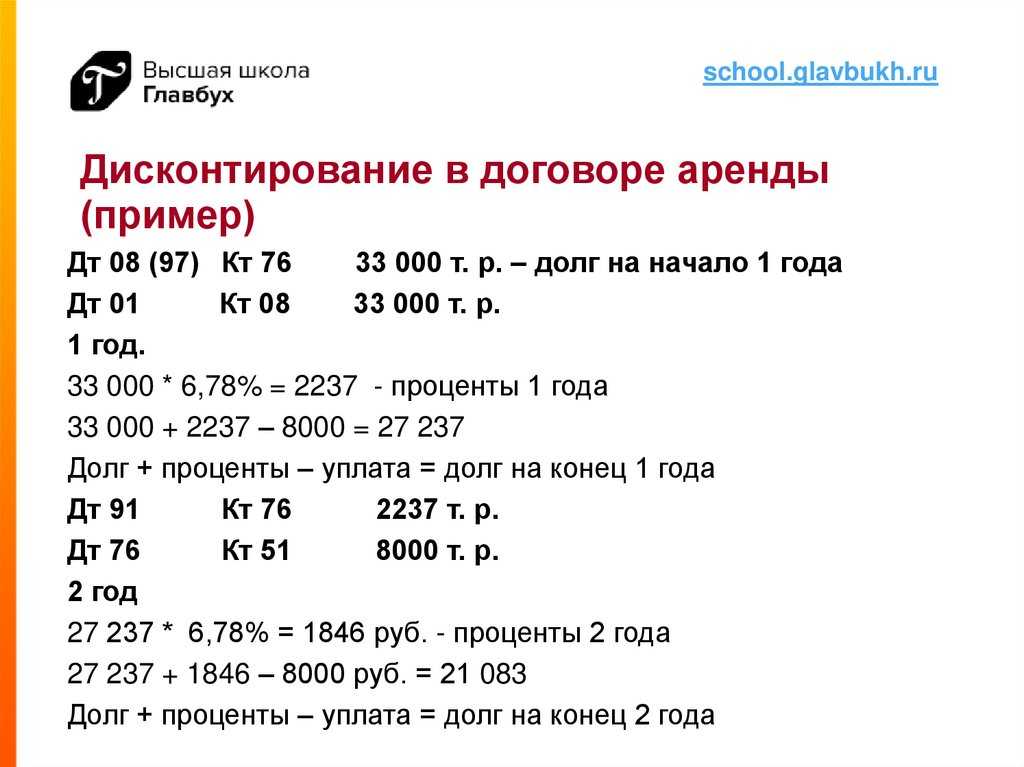

Стоимость обязательства по аренде рассчитывается как приведенная стоимость неуплаченных арендных платежей, дисконтированных по ставке, по которой арендатор привлекал или мог бы привлечь заемные средства на сопоставимых с договором условиях.

Последующий учет

После признания права пользования активом оно амортизируется в течение определенного организацией срока, который не должен превышать срок аренды, если не предполагается переход к арендатору права собственности на предмет аренды.

В случае если предмет аренды по характеру его использования относится к группе основных средств, по которой арендатор принял решение о проведении переоценки, арендатор переоценивает соответствующее право пользования активом.

Величина обязательства по аренде после признания увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей.

Любое изменение величины обязательства по аренде относится на стоимость права пользования активом. Уменьшение обязательства по аренде сверх балансовой стоимости права пользования активом включается в доходы текущего периода.

Право пользования и обязательства пересматриваются в случае изменения условий договора или изменения намерений по сроку аренды.

В каком порядке начисляется амортизация по предмету аренды (лизинга) по ФСБУ 25/2018

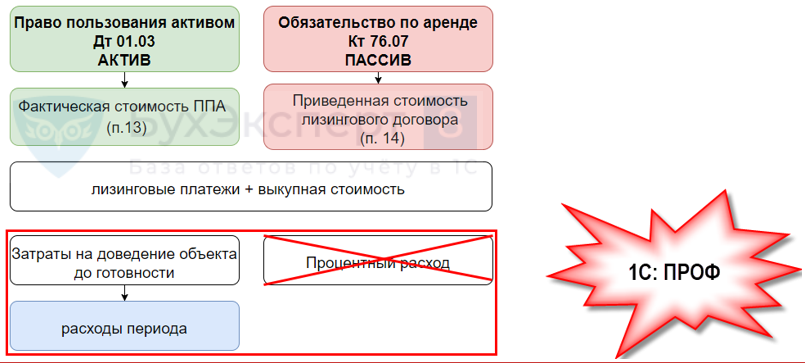

По предмету аренды (лизинга), отраженному в учете в качестве права пользования активом (ППА), начисляйте амортизацию так же, как по ОС. Исключением является полученная в аренду (лизинг) инвестиционная недвижимость, учитываемая по справедливой стоимости. Амортизация по такому ППА не начисляется (п. 17 ФСБУ 25/2018).

При начислении амортизации учитывайте следующие особенности:

- начисляйте ее в течение срока полезного использования ППА, если предполагаете выкупить предмет аренды(лизинга). В ином случае — исходя из срока лизинга (п. 17 ФСБУ 25/2018);

- повышающий коэффициент, но не выше 3, можно использовать только при начислении амортизации способом уменьшаемого остатка (п. 19 ПБУ 6/01 «Учет основных средств»).

В случае лизинга выкупную стоимость лизингового имущества в качестве отдельного расхода признавать не нужно, даже если она выделена в договоре. Это обусловлено тем, что выкупная цена формирует общую сумму лизинговых платежей и, соответственно, в течение срока лизинга учитывается в расходах через амортизацию права пользования активом (ППА). После истечения срока и уплаты всей суммы лизинговых платежей обязательство по лизингу полностью погашается, и к вам переходит право собственности на предмет лизинга. В связи с этим включите лизинговое имущество в состав собственных ОС, спишите с учета ППА и начисленную по нему амортизацию. В бухучете такая операция отражается в аналитике по счетам 01 «Основные средства» и 02 «Амортизация основных средств».

При досрочном выкупе предмета лизинга в бухучете досрочную уплату лизинговых платежей отразите следующими проводками:

Учет у арендодателя

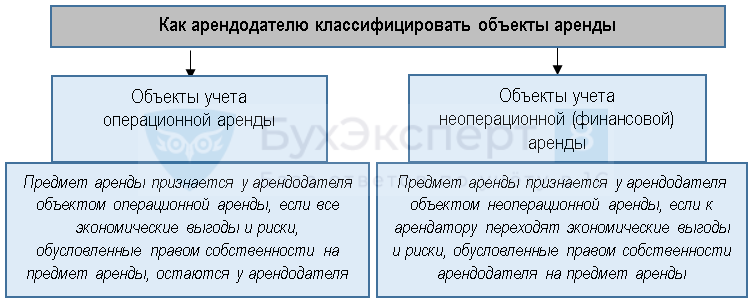

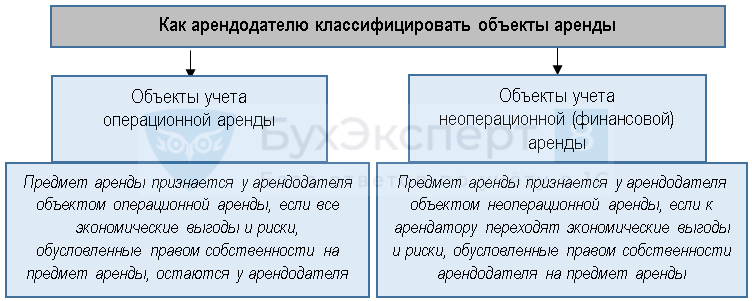

Арендодателю стандарт предписывает разделять объекты по видам аренды (п. 24 ФСБУ 25/2018):

См. также ФСБУ 25/2018. Арендодатель. Классификация объектов учета

Как арендодателю понять, переходят к арендатору риски и выгоды на объект аренды или нет

Для этого нужно свериться с перечнем обстоятельств, указанных в п. 25, 26 ФСБУ 25/2018. К примеру, предмет аренды можно признать объектом операционной аренды, если срок аренды существенно меньше периода его полезного использования. Или актив признается объектом неоперационной (финансовой) аренды, если договором предусматривается переход к арендатору права собственности на предмет аренды.

Для компаний, имеющих право на упрощенный учет и отчетность, предусмотрено послабление ─ им можно все предметы аренды классифицировать в качестве объектов учета операционной аренды, за исключением следующих случаев:

Если предмет аренды относится к группе объектов учета операционной аренды, у арендодателя существенно облегчается процесс учета арендных операций по новому стандарту.

См. также ФСБУ 25/2018. Арендодатель. Финансовая аренда. Инвестиция

Как арендодателю учитывать объекты операционной аренды

По всем предметам аренды, которые классифицированы арендодателем как объекты учета операционной аренды, ничего в учете менять не нужно в связи с применением нового стандарта (п. 41 ФСБУ 25/2018). Арендодатель продолжает применять прежний порядок учета актива в связи с его передачей в аренду (за исключением оценочных значений).

Доходы по операционной аренде признаются равномерно или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды (п. 42 ФСБУ 25/2018).

См. также ФСБУ 25/2018. Арендодатель. Учет операционной аренды

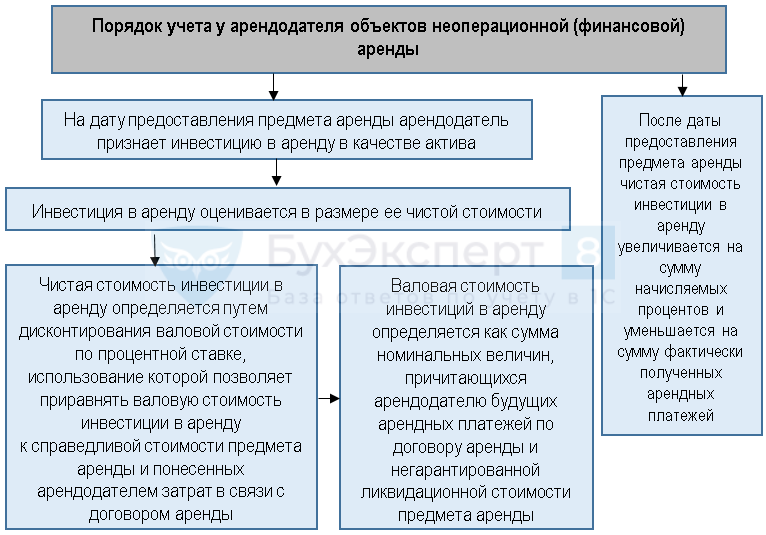

Порядок учета арендодателем объектов неоперационной (финансовой) аренды

Если арендодатель признал предмет аренды объектом учета неоперационной (финансовой аренды), порядок его учета заключается в следующем (п. 33 ФСБУ 25/2018):

Чистая стоимость инвестиции в аренду подлежит проверке на обесценение в соответствии с МСФО (IFRS) 9 (п. 38 ФСБУ 25/2018).

С каждым шагом — непривычнее

Дорогие коллеги, мы с вами продолжаем разговор о представляющем, пожалуй, самый серьезный шаг отечественной учетной практики в сторону международных стандартов финансовой отчетности (МСФО) за всю ее новейшую историю, ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н), устанавливающим порядок учета арендных операций в соответствии с идеей приоритета экономического содержания отражаемых хозяйственных фактов над их юридической формой.

Идея, объединяющая все предписания данного ФСБУ, — показать действительное участие объектов аренды в хозяйствующей жизни, заключающих арендные сделки лиц. Показать, что, несмотря на наличие у арендодателя права собственности на объекты аренды, их участие в деятельности компании-арендатора с экономической точки зрения абсолютно аналогично роли собственного имущества. У арендодателя же, наоборот, формирующим прибыль активом после передачи объекта аренды арендатору доход приносят те обязательства арендатора, в которые фактически инвестировал свои средства арендодатель, а не сам объект аренды, полезные свойства которого извлекаются уже иным лицом (арендатором). Такой подход предполагает списание объектов так называемой финансовой аренды (см. ниже) с баланса арендодателя и отражение их на балансе арендатора, что, в свою очередь, приводит в большее соответствие реальности показатели его рентабельности и финансового левериджа.

В предыдущей статье мы с вами обсуждали возможные способы постановки на баланс арендатора объекта аренды и отражение в нем арендных обязательств. Еще более непривычным с точки зрения отечественных учетных традиций действием выступает списание объекта аренды в учете арендодателя и отражение с одной стороны его инвестиций в аренду, а с другой — получаемых от них доходов и прибыли. Давайте посмотрим, какие ответы на связанные с этой процедурой методологические вопросы предлагают нам предписания ФСБУ 25/2018.

Операционная аренда

Об операционной аренде свидетельствуют следующие признаки и условия арендных договоров (п. 26 ФСБУ 25/2018):

- срок полезного использования арендованного имущества значительно превосходит и не сопоставим со сроком действия арендного договора;

- предметом аренды выступает непотребляемое имущество (имущество, которое со временем не теряет своих потребительских свойств и полезных качеств и назначение его со временем также не изменяется);

- на дату заключения договора величина арендных платежей существенно меньше рыночной стоимости арендуемого имущества;

- экономические выгоды и риски, обусловленные собственностью на предмет аренды, несет арендодатель.

Для признания аренды операционной достаточно наличия одного из вышеперечисленных признаков.

При этом арендодатели, применяющие упрощенные способы ведения учета, могут классифицировать все свое сдаваемое имущество в качестве операционной аренды (п. 28 ФСБУ 25/2018).

Как учитывать лизинг в налоговом учете?

По договорам лизинга, которые действуют с 2022 года необходимо применять новые требования

Законодатели убрали привязку налогового учета к условиям договора, а это означает, что уже не важно кто из сторон учитывает предмет аренды – лизингодатель или лизингополучатель. Лизинг учитывается по прежним правила налогового учета.

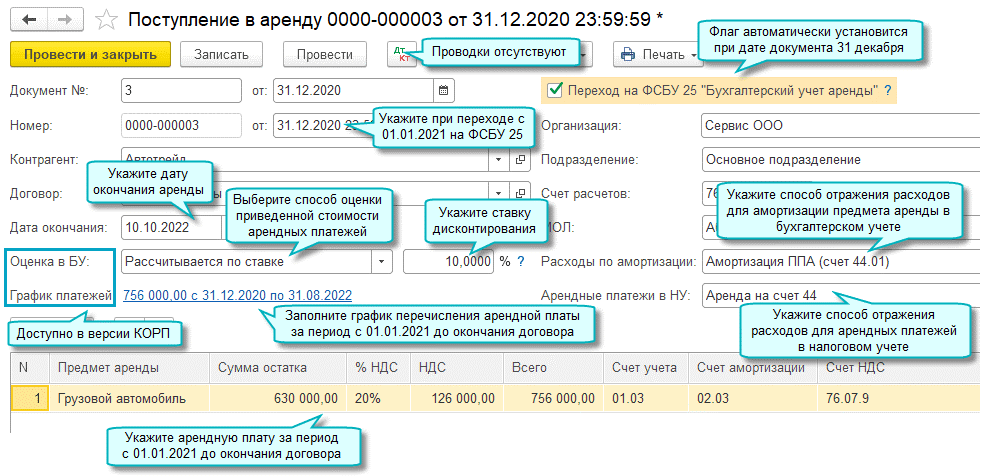

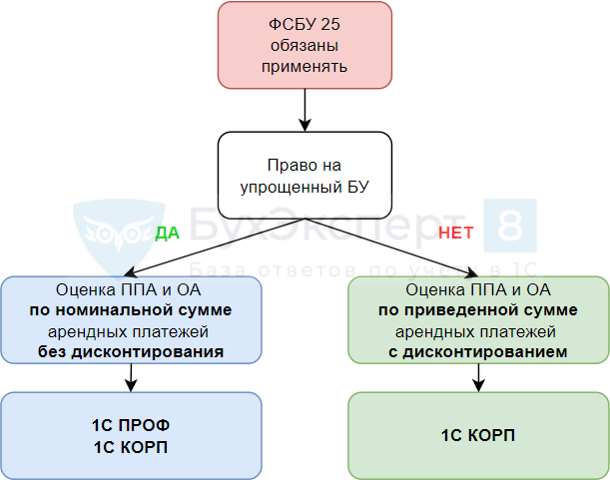

Рассмотрим порядок отражения лизинга в учете лизингополучателя по ФСБУ 25/2018 (без дисконтирования) в программе «1С: Бухгалтерия предприятия», ред. 3.0.

ВАЖНО! Учет с дисконтированием доступен только в программе «1С:Бухгалтерия предприятия», ред 3.0 КОРП.

1. Для учета операций по договору лизинга необходимо внести определенные настройки в функциональность программы (Главное – Функциональность).

На вкладке «Основные средства» поставить флаг «Лизинг», после проставления данной настройки будет доступен учет имущества и обязательств по договору лизинга.

2. Примем к учету предмет лизинга

Перейдем в раздел «ОС и НМА» и создадим документ «Поступление в лизинг».

По кнопке создать необходимо заполнить основную часть документа:

-

В поле Документ № укажем данные акта приема-передачи объекта лизинга.

-

В соответствующих полях укажем контрагента, договор, проверим счета учета в поле Счет расчетов (по умолчанию должен быть счет 76.07.1).

-

В поле Дата окончания укажем дату окончания договора лизинга.

-

Переключатель Принятие к учету установите в положение Позднее (если будут дополнительные затраты, связанные с получением предмета лизинга) или Этим документом (если дополнительных расходов не будет и лизинг принимается к учету данным документом).

-

В полях Расходы по амортизации и Арендные платежи в НУ выберем из справочника Способы отражения расходов способ.

-

Табличную часть документа заполним по кнопке Добавить:

-

в колонке Предмет аренды выберем соответствующий объект из справочника Основные средства;

-

в колонке Сумма укажем сумму договора лизинга (общую сумму лизинговых платежей, включая выкупную стоимость);

-

в колонке Срок использования укажем в месяцах СПИ предмета лизинга в соответствии с намерениями по его использованию, в том числе после окончания срока договора лизинга;

-

проверим, что в колонках Счет учета, Счет амортизации и Счет НДС выбраны необходимые счета бухгалтерского учета (по умолчанию используются 01.03, 02.03 и 76.07.9 соответственно).

После заполнения всех полей проведем документ.

3. Перечислим лизинговый платеж лизингодателю.

Перейдем в раздел Банк и касса – Банковские выписки.

Создадим документ по кнопке Списание

Проставим Вид операции – «Оплата поставщику».

Укажем получателя (Лизингодателя), перечисляемую сумму согласно графику платежей, договор, проверим ставку и сумму НДС.

В полях Счет расчетов, Счет авансов выберем счета расчетов с Лизингодателем: счет расчетов — 76.07.2 «Задолженность по арендным платежам», счет авансов — 76.07.2 «Задолженность по арендным платежам» или 60.02 «Расчеты по авансам выданным». В качестве счета авансов следует выбрать счет 76.07.2, если по условиям договора выкупная стоимость уплачивается частями в составе лизинговых платежей (в этом случае авансовый платеж нужно разделить на две суммы и отнести аванс по выкупной стоимости на счет 60.02 и аванс по услугам лизинга на счет 76.07.2).

В поле Статья расходов выберем статью движения денежных средств с видом движения «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

После заполнения всех полей проведем документ.

4. Поступление услуг лизинга.

Перейдем в раздел «Покупки» – Поступление (акты, накладные, УПД) и выберем вид операции «Услуги лизинга».

В полях Акт № и Дата введем дату и номер документа, на основании которого начисляется лизинговый платеж.

В полях Контрагент и Договор выберем контрагента (Лизингодателя) и договор с ним.

По кнопке Добавить заполним табличную часть документа:

в колонке Номенклатура выберем из одноименного справочника полученную услугу в 1-й подстроке (в справочнике «Номенклатура» при создании нового элемента указывайте вид номенклатуры «Услуги») или просто укажите текстовое наименование услуги во 2-й подстроке;

в колонке Сумма укажем сумму лизингового платежа за соответствующий месяц;

укажите ставку НДС (колонка %НДС), в колонках Счет учета и Счет НДС проверим счета учета задолженности по аренде и НДС к вычету (по умолчанию — 76.07.1 «Арендные обязательства», 19.04 «НДС по приобретенным услугам»).

После заполнения документа нажмем на клавишу Провести и просмотрим движения документа через клавишу «Дт Кт».

Если имущество вернули или аренда признана операционной

Пунктом 40 ФСБУ 25/2018 специально определяется, что «при возврате предмета неоперационной (финансовой) аренды арендодателю такой предмет принимается к бухгалтерскому учету в качестве актива определенного вида исходя из соответствующих условий признания с одновременным списанием оставшейся чистой стоимости инвестиции в аренду».

Пунктом 41 ФСБУ 25/2018 устанавливается, что «в случае классификации объектов учета аренды в качестве объектов учета операционной аренды арендодатель не изменяет прежний принятый порядок учета актива в связи с его передачей в аренду, за исключением изменения оценочных значений». Здесь фактически действует порядок учета арендных операций, применявшийся на практике до вступления в силу предписаний ФСБУ 25/2018. При этом «доходы по операционной аренде признаются равномерно или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды» (п. 42 ФСБУ 25/2018).

* * *

В нашей следующей статье мы поговорим о трактовке финансовой и операционной аренды с позиций действующего налогового законодательства.

https://buh.ru/articles/documents/147444/

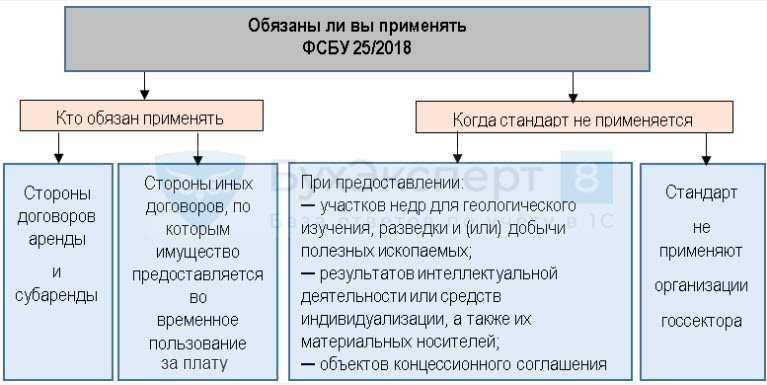

Применение ФСБУ 25/2018

Стандарт обязателен для всех коммерческих организаций и применяется в ситуациях, когда какое-либо имущество предоставляется во временное пользование за определённую плату, установленную договором.

Правила ФСБУ распространяются на арендодателей, арендаторов, участников лизинговых сделок и прочих пользователей и правообладателей, заключающих между собой договор аренды.

Отказаться от применения стандарта можно в случае, если предметом аренды является:

- результат интеллектуальной деятельности;

- материальный носитель, содержащий этот результат или иной объект интеллектуальной собственности;

- объект концессионного соглашения;

- участок земли, предоставляемый для геологических исследований и добычи полезных ископаемых.

Также от применения ФСБУ 25 освобождены бюджетные организации.

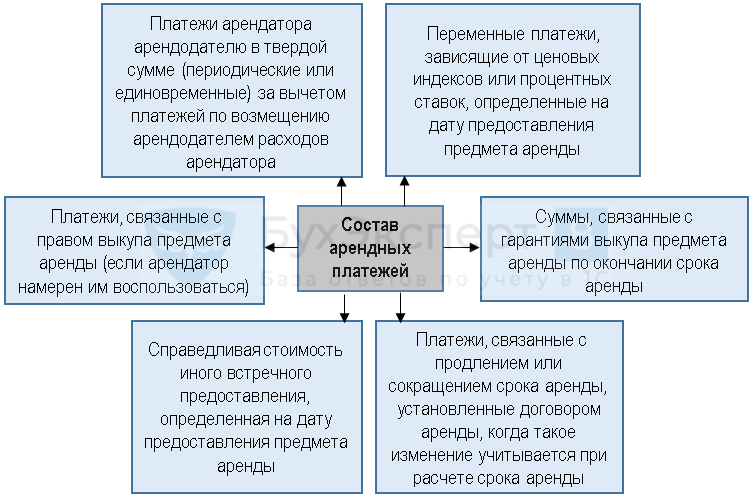

Что для целей бухгалтерского учета учитывается в составе арендной платы

В состав арендных платежей включают платежи:

- определенные в конкретной сумме арендодателю от арендатора, вносимые периодически\единовременно, за вычетом трат, осуществляемых арендодателем в пользу арендатора, в том числе и возмещение арендодателем расходов арендатора;

- изменяемые платежи, зависящие от ценовых индексов, процентных ставок, определяемые на дату передачи объекта аренды;

- справедливая стоимость другого встречного предоставления, определяемая на дату предоставления предмета аренды;

- платежи, связанные с продлением, сокращением срока аренды, установленные договором аренды, если данное изменение учитывается в расчете срока аренды;

- платежи, связанные с правами выкупа объекта аренды арендатором в случаях, когда арендатор намеревается использовать данное право;

- платежи, подлежащие к оплате в связи с гарантиями выкупа объекта аренды по окончании срока аренды.

Внимание 6

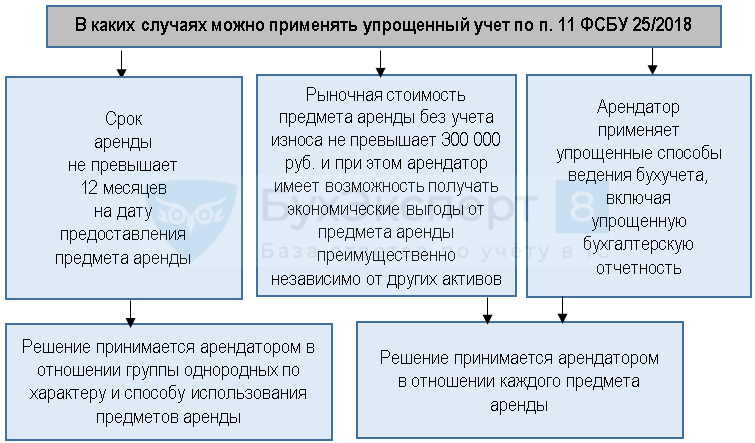

В стандарте прописан критерий непризнания активов аренды. Нужно в таком случае учитывать стоимость данного имущества.

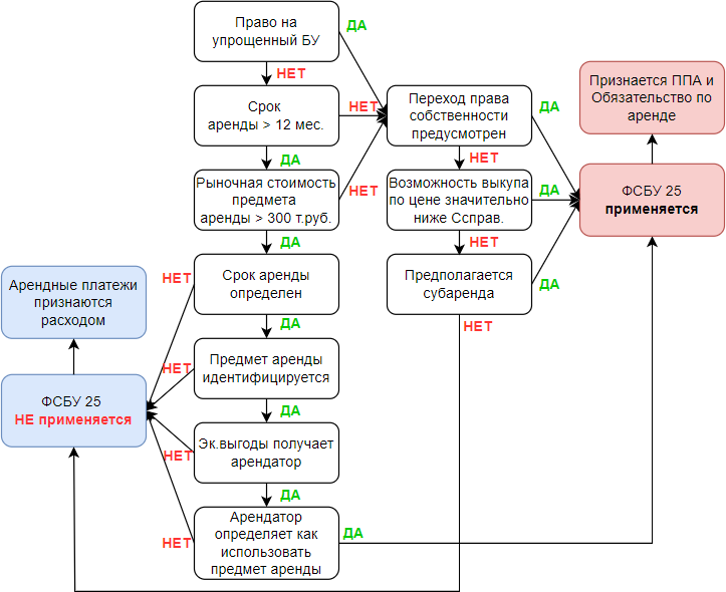

Арендатор может не признавать объект аренды в качестве права пользования активом, не признавать обязательство по аренде в следующих случаях:

- срок аренды составляет не более 12 месяцев на время предоставления предмета аренды;

- рыночная стоимость объекта аренды без учета его износа (стоимость точного такого же нового предмета) составляет не более 300 000 рублей, при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от иных активов;

- арендатор относится к экономическим субъектам, которые могут применять упрощенные варианты ведения бухгалтерского учета, в том числе и упрощенную бухгалтерскую отчетность.

Обмен с системой Меркурий через Web + Ветис.API для любых конфигураций (универсальная конфигурация Хамелеон Меркурий)

Универсальная конфигурация Хамелеон Меркурий для взаимодействия с системой Меркурий(тестовый+рабочий+демо контур) может использоваться для интеграции в любую конфигурацию на базе 1С, версии ПРОФ и выше. Основное отличие от других решений — работа через веб-интерфейс и API 2.0(API 2.1). Для удобства реализован общий интерфейс в виде обработки, схожей с интерфейсом Меркурий, но возможностей гораздо больше, т.к. при интеграции в Вашу учетную систему, можно на основании Ваших справочников и документов, создавать соответствующие документы и справочники в системе Меркурий и наоборот.

104000 руб.

392

АРМ Начальника производства и АРМ Рабочего цеха для 1С:УНФ. Цифровое производство малого и среднего бизнеса

Расширение для 1С:УНФ с комплектом из двух АРМ: «АРМ для начальника производства» и «АРМ для рабочего цеха». «АРМ Начальника производства» позволяет анализировать общую картину состояния заказов покупателей и наличие конечных комплектующих и сырья для производства заказанной продукции. Есть возможность направлять заказы в производственную работу (в случае, если заказанную продукцию нужно произвести), резервировать и отгружать готовую продукцию. «АРМ рабочего цеха» позволяет обычным работникам оперативно закрывать производственные задания (оформлять документы выпуска) сразу в программе 1С.

14400 руб.

78

Обесценение прав пользования активом

Вопрос последующего учета прав пользования активом в МСФО и ФСБУ также решен по-разному, что в случае составления этих двух видов отчетности может служить источником непреодолимых разниц:

- п. 33 МСФО (IFRS) 16 прямо указывает на то, что при использовании модели учета «по первоначальной стоимости» последующая оценка ППА производится за вычетом накопленной амортизации и накопленных убытков от обесценения. Арендатор должен применять МСФО (IAS) 36 «Обесценение активов» при определении наличия обесценения актива в форме права пользования и для учета выявленного убытка от обесценения.

- ФСБУ 25/2018 обесценения не предусматривает, и при применении учетной модели «по первоначальной стоимости» стоимость ППА погашается посредством амортизации, за исключением случаев, когда схожие по характеру использования активы не амортизируются*.

На практике крайне редко встречаются случаи, когда ППА переоценены в балансе и нуждаются в определении возмещаемой стоимости путем расчета стоимости в использовании или справедливой стоимости за вычетом затрат на выбытие (определение которой представляется достаточно сложным и дорогостоящим мероприятием). Однако международный стандарт таких ситуаций не исключает и обязывает скептически смотреть на балансовую стоимость любых активов, в том числе представляющих собой права, в случае появления признаков обесценения.

Сегодня мы закончили изучать блок оценочных категорий, предусмотренных ФСБУ 25/2018 и МСФО (IFRS) 16. По мере возможности попытались внести ясность в вопросы определения срока аренды и ставки дисконтирования, разобрать логику стандартов, возможные пути решения практических задач бухгалтеров, а также выделить разницы, которые возникают между такими близкими, но все еще далекими требованиями федерального и международного стандартов.

В следующей статье начнем разбираться в сложностях, связанных с первоначальным признанием арендных отношений: арендный/неарендный компонент, по существу фиксированные платежи, стоимость аренды от кадастровой стоимости, аренда нескольких активов. Посмотрим, какие подходы и требования диктует нам МСФО (IFRS) 16, и что из этого нашло (или не нашло) отражение в ФСБУ 25/2018.

*Вопросы из практики, касающиеся амортизации ППА, будут более детально рассмотрены нами в следующих выпусках.

Читать 1-ю статью серии

Читать 3-ю часть серии

Читать 4-ю статью серии

Информация об Аудиторской практике Русаудита

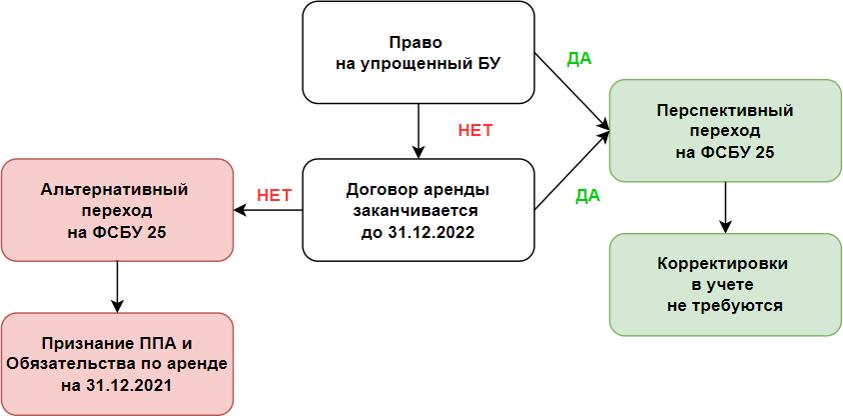

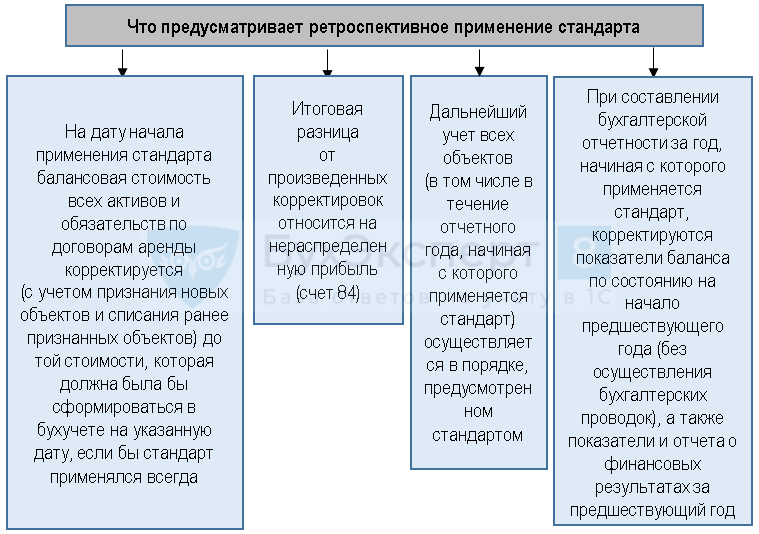

Ретроспективный пересчет и переходные положения

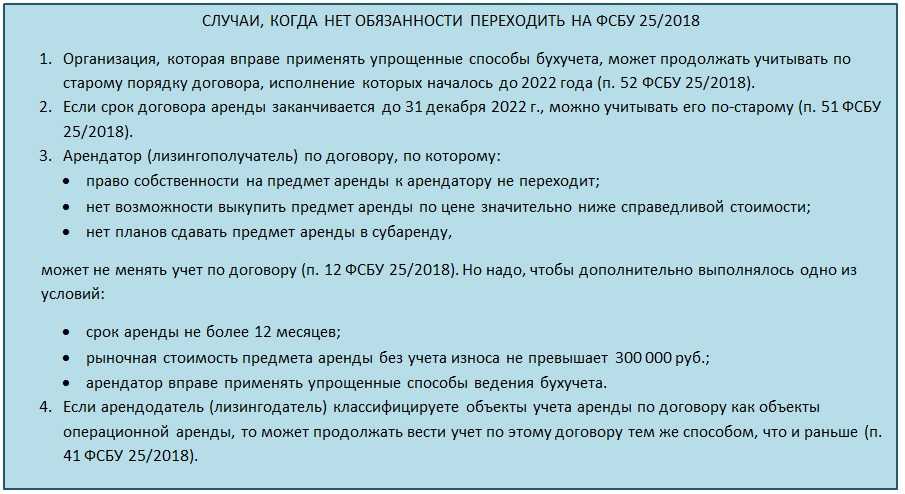

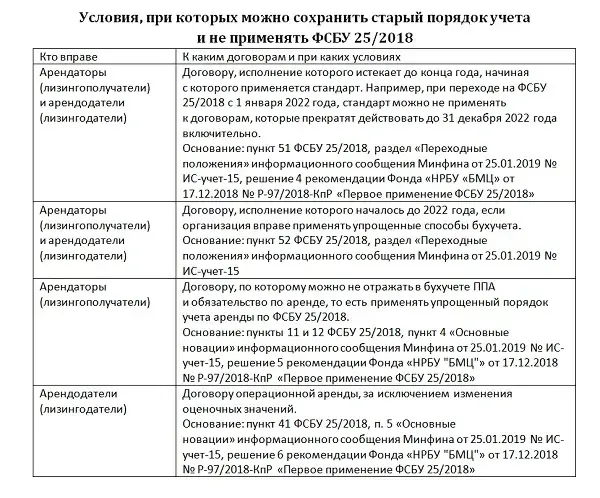

Обязательным к применению ФСБУ 25/2018 станет еще нескоро: начиная с бухотчетности за 2022 год. Но любая организация может начать применять стандарт досрочно, в том числе и в отчетности за 2019 год.

При этом переход на новый порядок необходимо будет отразить в учете ретроспективно: как если бы новый стандарт применялся с начала исполнения договора аренды. То есть, потребуется так называемый ретроспективный пересчет за прошлые годы для договоров, чье исполнение началось до применения нового ФСБУ.

Арендодателю такой пересчет придется делать в любом случае. Арендатор же вправе вместо этого единовременно признать право пользования активом и обязательство по аренде (по каждому договору на конец предыдущего года).

Организациям, имеющим право на упрощенные способы учета, предусмотрено послабление. Они могут применять новый ФСБУ только для договоров аренды, исполнение которых начинается с 1 января 2022 года.

Учет в 1С

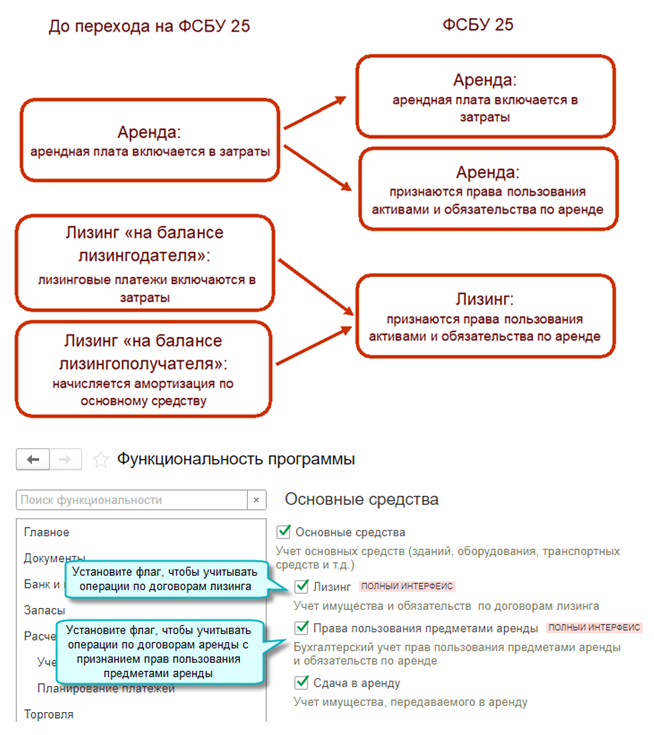

Для возможности учета аренды в разделе Главное — Функциональность — Основные средства должны быть установлены флажки:

-

Основные средства — всегда;

- Права пользования предметами аренды — для учета арендованных объектов;

- Сдача в аренду — для учета передаваемых в аренду объектов.

Аренда у арендодателя

Учет арендодателя зависит от вида аренды:

-

Операционная:

- предмет аренды учитывается в составе основных средств на счетах 01, 03;

- доходы признаются равномерно.

- Финансовая — признается чистая стоимость инвестиции в аренду в качестве актива на дату предоставления предмета аренды.

Аренда у арендатора

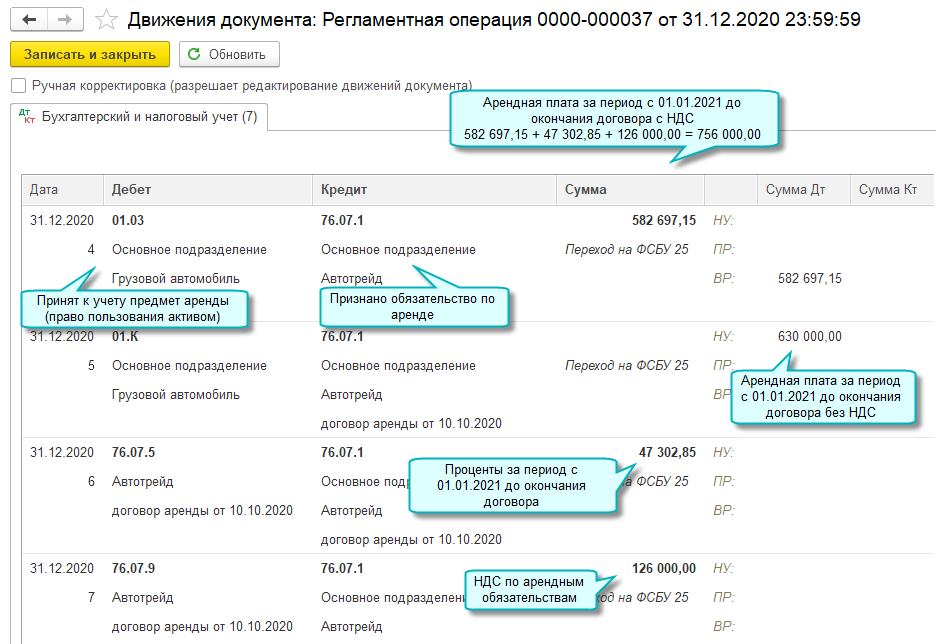

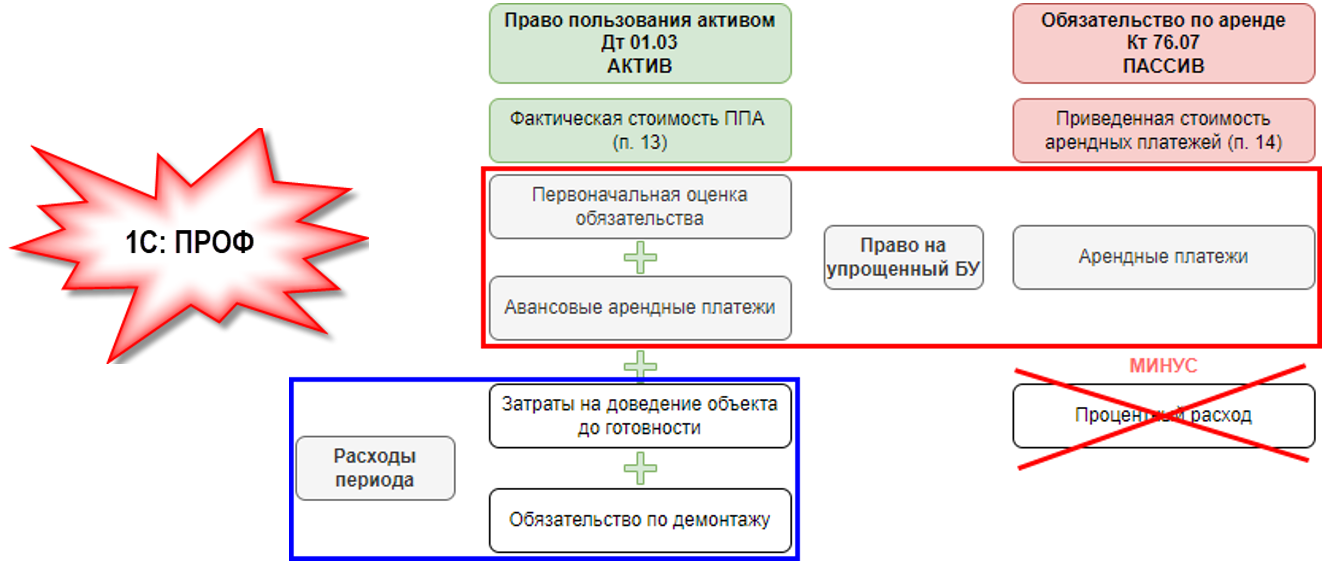

Счета для учета обязательств в 1С:

- 76.07.1 «Арендные обязательства» — общая сумма арендных платежей, в т. ч. НДС;

- 76.07.2 «Задолженность по арендным платежам»;

- 76.07.5 «Проценты по аренде» *при аренде без дисконтирования — не применяется;

- 76.07.9 «НДС по арендным обязательствам»;

- Авансы по арендному обязательству рекомендуем учитывать на счете 60.02 «Расчеты по авансам выданным».

Счета учета ППА у арендатора в 1С:

- 01.03 «Арендованное имущество»;

- 02.03 «Амортизация арендованного имущества»;

- 01.К «Корректировка стоимости арендованного имущества» — номинальная сумма будущих арендных платежей без НДС, которые будут признаны только в НУ.

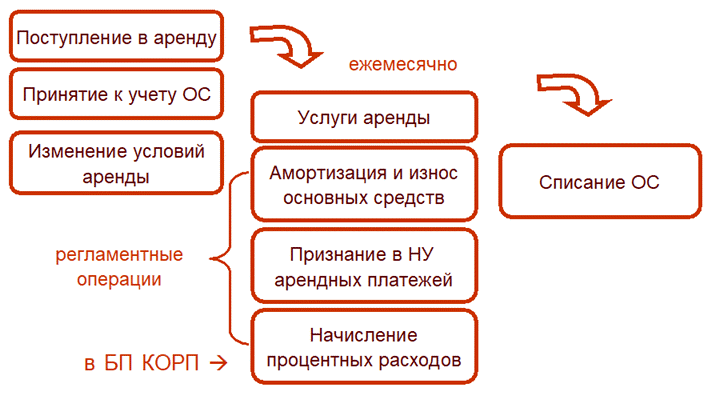

Для учета аренды у арендатора используются документы:

-

Поступление в аренду — для поступления ППА и обязательств по аренде:

- Дт 08.04.2 Кт 76.07.1 — учет арендного обязательства;

- Дт 76.07.5 Кт 76.07.1 — учет процентных расходов на отдельном счете (КОРП);

- Дт 76.07.9 Кт 76.07.1 — принятие к учету НДС;

- Дт 01.К — отражение суммы арендных платежей в НУ.

-

Изменение условий аренды — для изменения ППА и обязательств при изменении срока аренды или арендных платежей:

- Дт 01.03 (76.07.1) Кт 76.07.1 (01.03) — увеличение (уменьшение) стоимости ППА в БУ;

- Дт 01.К (76.07.1) Кт 76.07.1 (01.К) — увеличение (уменьшение) суммы арендных платежей в НУ;

- Дт 76.07.5 (76.07.1) Кт 76.07.1 (76.07.5) — увеличение (уменьшение) процентных расходов (КОРП);

- Дт 76.07.9 (76.07.1) Кт 76.07.1 (76.07.9) — увеличение (уменьшение) НДС.

-

Прекращение аренды — как для окончания аренды по истечении договора, так и для досрочного расторжения:

- Дт 91.02 Кт 76.07.5 — начисление процентных расходов за месяц выбытия;

- Дт 20, 26, 44… Кт 02.03 — начисление амортизации за месяц выбытия;

- Дт 20, 26, 44… Кт 01.К — признание расходов по арендным платежам в НУ за месяц выбытия;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации;

- Дт 01.09 Кт 01.03 — списание первоначальной (измененной) стоимости ППА.

При досрочном расторжении добавляются проводки: - аналогичные документу Изменение условий аренды,

- Дт 76.07.1 (91.02) Кт 91.01 (01.09) — признание доходов (расходов) в виде разницы арендного обязательства и стоимости ППА.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Расходы (простая аренда) — арендные платежи включаются в расходы в прежнем порядке, когда по договору не применялся ФСБУ 25:

- Дт 20, 26, 44… Кт 60.01 — признание в затратах арендного платежа;

- Дт 19.04 Кт 60.01 —принятие к учету НДС.

-

Поступление (акты, накладные, УПД) вид операции Услуги аренды — Способ учета — Плата за право пользования предметами аренды — для учета аренды с признанием права пользования активом, по ФСБУ 25:

- Дт 76.07.2 Кт 60.02 — зачет аванса;

- Дт 76.07.1 Кт 76.07.2 — начисление арендного платежа;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение обязательства в части НДС.

В программе 1С для признания расходов по аренде используются регламентные операции в процедуре Закрытие месяца (Операции – Закрытие месяца):

-

Амортизация и износ основных средств

Дт 20, 26, 44… Кт 02.03;

— расходы в БУ:

-

Признание в НУ арендных платежей

Дт 20, 26, 44… Кт 01.К;

— расходы в НУ:

-

Начисление процентных расходов — прочие расходы в БУ признаются в соответствии с графиком (при дисконтировании, в КОРП

Дт 91.02 Кт 76.07.5.

):

Порядок отражения операций по аренде в программе 1С зависит от обстоятельств:

к договору ФСБУ 25 не применяется;

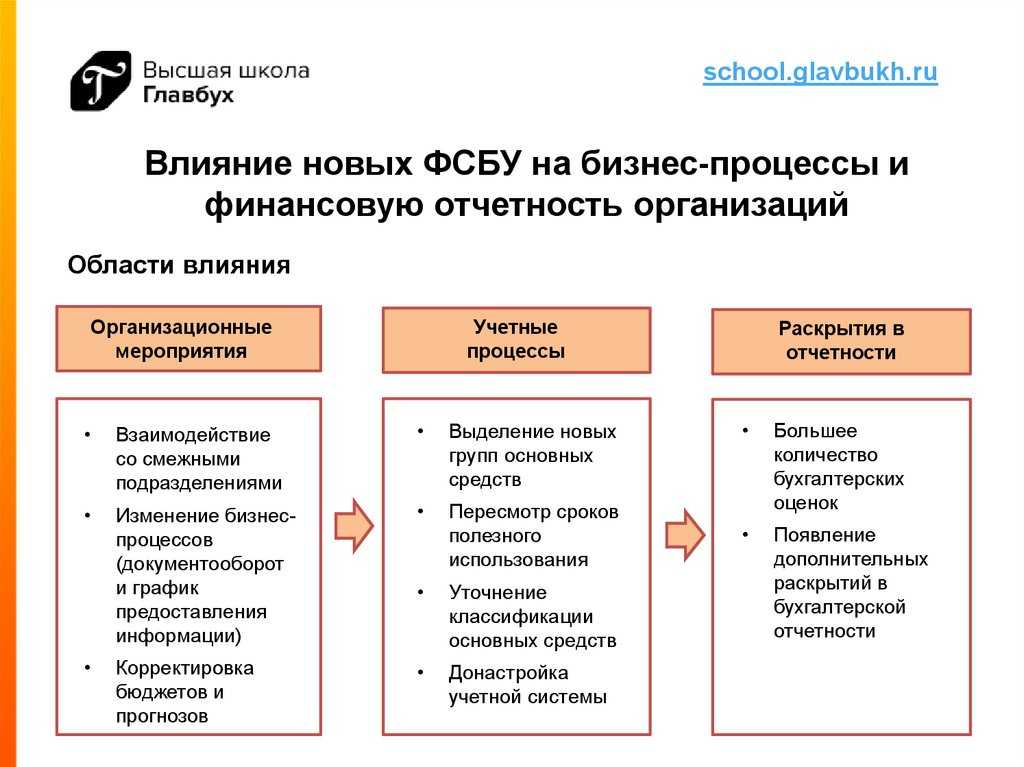

Что нужно сделать для перехода на ФСБУ 25/2018

Применение нового стандарта потребует от бухгалтеров предварительной подготовки. Необходимо:

- решить, с какого года применять новый стандарт;

- внести изменения и дополнения в Учетную политику в части учета договоров аренды;

- разработать порядок перехода на применение нового стандарта.

Если до настоящего времени компания учитывала арендные операции в соответствии с международным стандартом МСФО (IFRS) 16 «Аренда», переходные процедуры не понадобятся — ФСБУ 25/2018 полностью построен на нормах указанного международного стандарта. Применять международные стандарты предписывает п. 7.1 ПБУ 1/2008 «Учетная политика организаций» в тех случаях, когда национальными нормами по конкретному вопросу не установлены способы ведения бухгалтерского учета. Аренда — как раз такой случай.

Те компании, которые не применяли п. 7.1 ПБУ 1/2008 и учитывали аренду исходя из сложившейся практики, могут выбрать подходящий для себя сценарий перехода на применение ФСБУ 25/2018.

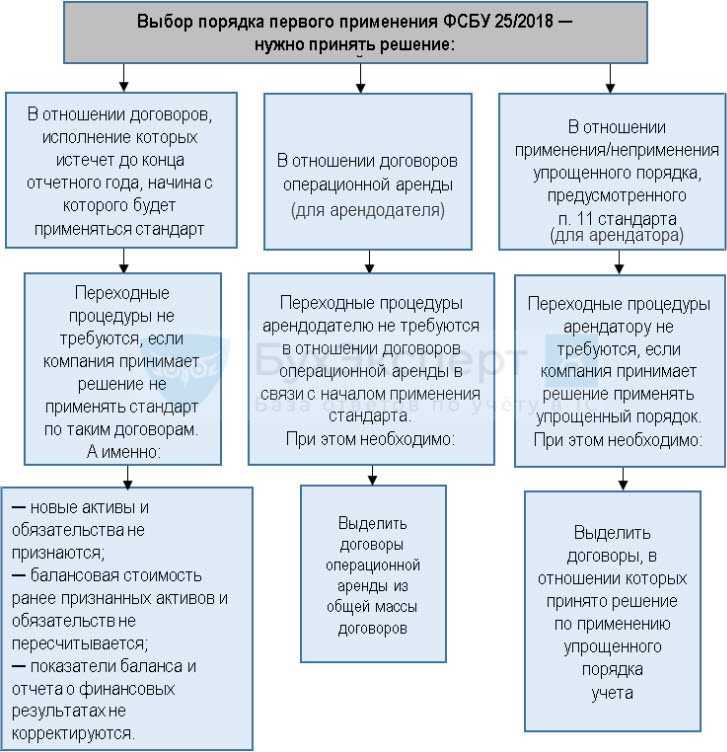

Если компания не захочет воспользоваться своим правом на применение упрощенного порядка учета арендных операций и собирается в полном объеме (по всем арендным договорам) перейти на применение нового стандарта, важно учесть следующее:

- учет арендных операций арендатора и арендодателя производится по своим правилам (они установлены стандартом и будут рассмотрены далее);

- применение стандарта должно быть ретроспективным.

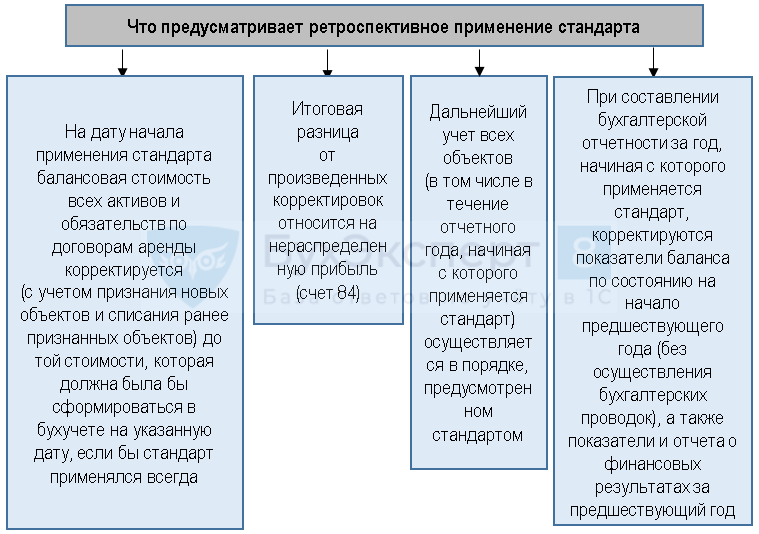

Что такое ретроспективное применение ФСБУ 25/2018

Бухгалтерская отчетность включает в себя показатели не только за отчетный год, но и сопоставимые данные за предыдущие периоды. Если компания начинает применять новый стандарт, ей придется ретроспективно пересчитать показатели отчетности за сопоставимые периоды таким образом, как будто новые правила компания применяла всегда. Как провести такой ретроспективный пересчет:

Если компания вправе применять упрощенные способы учета и отчетности, она может применять стандарт только в отношении договоров аренды, исполнение которых начинается с 01.01.2022 (п. 52 ФСБУ 25/2018).

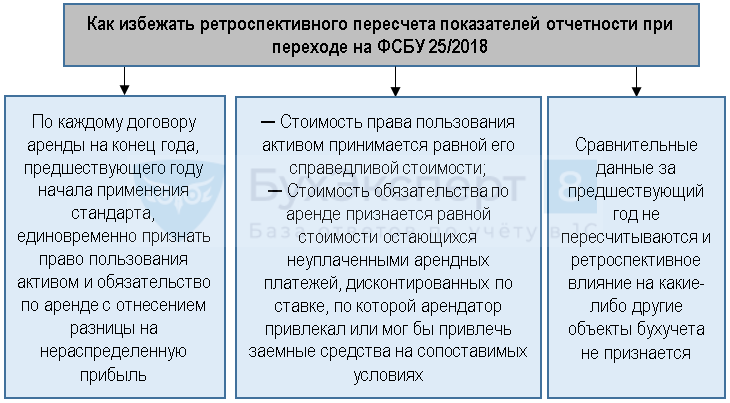

Стандарт допускает использование вместо ретроспективного пересчета следующего порядка (п. 50 ФСБУ 25/2018):

Как упростить применение нового стандарта

В определенных случаях арендатору позволено не признавать в учете право пользования предметом аренды и обязательство по аренде. Вместо этого арендные платежи признаются расходом равномерно в течение срока аренды или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды (п. 11 ФСБУ 25/2018).

Такое упрощение существенно сокращает трудоемкость учета, но доступно только в 3-х ситуациях:

Чтобы воспользоваться преимуществами упрощенного учета п. 11 ФСБУ 25/2018 арендатору нужно выполнить одновременно 2 условия: