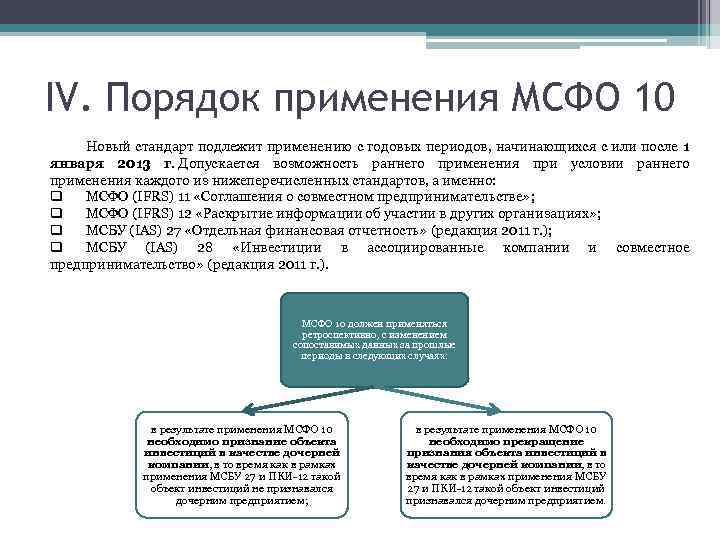

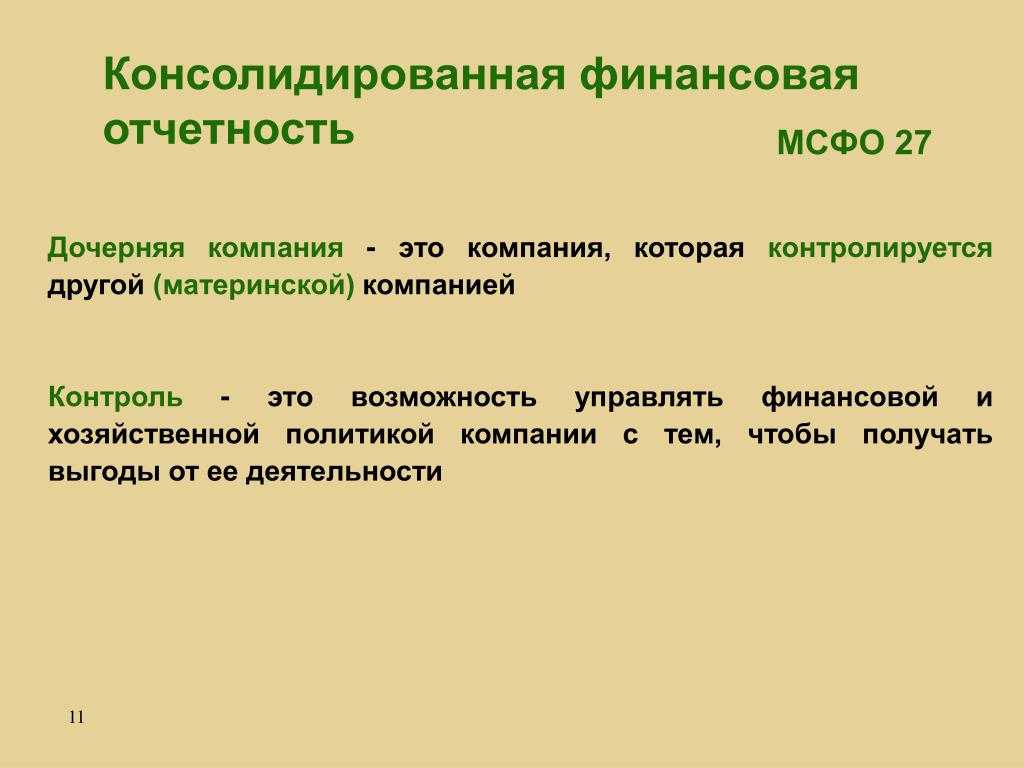

Дополнительные сложности: доли владения

А потом в игру вступают доли владения. Вероятно, вы слышали такие термины, как «доля миноритариев», «ассоциированные компании», «элиминация гудвилла», «пропорциональная консолидация».

Во-первых, все они нужны для того, чтобы исключить все вложения «мамы» в «дочек»: с точки зрения группы это будет инвестиция в себя.

Во-вторых, нужно учесть, что «мама» может владеть «дочками» не полностью, а, например, только определенным процентом.

Если группа владеет одной из дочерних компаний только на 60%, то логично, что она не может присваивать себе 100% прибыли «дочки». Но высчитывать проценты отдельно по каждой статье, опять же, довольно трудоемко. В этом случае помогает расчет NCI — non-controlling interest или доля миноритариев— той части прибыли «дочки», которой мы не владеем. Посчитанный NCI необходимо исключать из итоговой прибыли группы.

Процесс подготовки отчетности

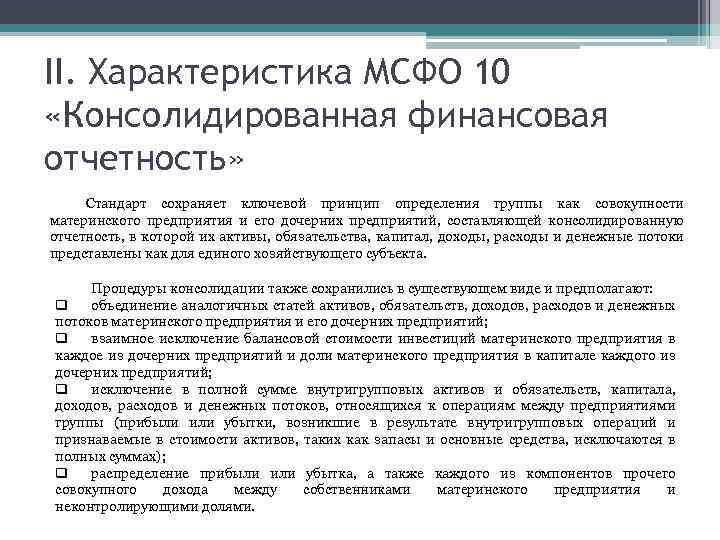

Подготовка консолидированной финансовой отчетности по МСФО 10 требует выполнения ряда этапов, включающих сбор, обработку и анализ финансовой информации компании и ее дочерних предприятий. Ниже представлены основные шаги в процессе подготовки отчетности.

1. Определение консолидируемых предприятий

Сначала необходимо определить, какие предприятия должны быть включены в консолидированную финансовую отчетность. Это включает материнские и дочерние компании, контролирующие интересы и совместные предприятия. Определение консолидируемых предприятий основано на принципе контроля, согласно которому компания обладает способностью определять финансовую и операционную политику дочерних предприятий.

2. Сбор финансовой информации

После определения консолидируемых предприятий происходит сбор финансовой информации от каждой компании. Это включает финансовые отчеты, отчеты о прибылях и убытках, отчеты о движении денежных средств и прочие документы, необходимые для составления отчетности. Сбор информации может включать согласование отчетности и идентификацию различных регуляторных требований.

3. Обработка и анализ информации

Полученная финансовая информация обрабатывается и анализируется с целью установления соответствия МСФО 10. Важным аналитическим шагом является идентификация возможных контролирующих интересов и их влияния на финансовые результаты компании. В процессе анализа также могут быть выявлены и другие связанные проблемы, требующие дополнительных исследований и документации.

4. Составление консолидированной отчетности

После обработки и анализа информации подготавливается консолидированная финансовая отчетность. В ней отражаются финансовые результаты, позиция и потоки денежных средств компании и ее дочерних предприятий. Отчетность состоит из основных компонентов, таких как отчет о финансовых результатах, отчет о финансовом положении, отчет о движении денежных средств и примечания к отчетности.

5. Аудит и проверка

После составления консолидированной отчетности следует процесс ее аудита и проверки. Это включает независимую проверку финансовой информации, анализ соответствия МСФО 10 и обнаружение возможных ошибок, несоответствий или рисков. Аудит и проверка проводятся для обеспечения точности, надежности и достоверности представленной отчетности.

6. Публикация и представление отчетности

После успешного аудита и проверки консолидированная финансовая отчетность публикуется и представляется заинтересованным сторонам, таким как акционеры, инвесторы и регулирующие органы. Отчетность должна быть представлена в соответствии с требованиями МСФО 10 и содержать необходимые комментарии и дополнительные сведения для обеспечения понимания ее содержания и особенностей.

7. Дискуссия и анализ результатов

После публикации отчетности происходит дискуссия и анализ ее результатов. Это включает анализ финансовых показателей, оценку результата работы компании и ее дочерних предприятий, а также идентификацию сильных и слабых сторон. Дискуссия и анализ проводятся с целью принятия решений по улучшению финансового положения компании и планирования будущих шагов.

8. Внесение корректировок и обновление отчетности

В процессе дискуссии и анализа результатов могут быть выявлены необходимость внесения корректировок или обновления отчетности. Это может быть связано с изменениями условий, правил или требований, а также с обнаружением ошибок или недочетов в представленной отчетности. Корректировки и обновление отчетности производятся с целью обеспечения точности и соответствия МСФО 10.

Что такое МСФО: суть и понятие

Правила бухгалтерского, налогового и финансового учета в разных странах и правовых системах могут существенно отличаться. Это усложняет взаимодействие контрагентов из разных стран, создает препятствия для расширения бизнеса на международный уровень. Чтобы устранить такие проблемы, с 1973 года началась разработка единых правил и стандартов для работы бухгалтеров, аудиторов и финансистов, подготовки отчетности.

МСФО включает комплекс стандартов и интерпретаций. Также применяются приложения, которые не являются частью стандартов. Утверждены рекомендации по внедрению и использованию международных правил.

Отчетность, оформленная в соответствии с МСФО, нужна:

- контрагентам компании, которые могут оценить финансовые показатели до принятия экономических решений;

- инвесторам, которые принимают решение о вложении средств в действующие проекты;

- государственным структурам, которые контролируют определенные сферы деятельности.

Если оформлять документы без соблюдения международных стандартов, указанная информация может быть неполной, необъективной. недостоверной. Использование стандартов, напротив, предусматривает оформление документации по единым требованиям. Также стандарты и интерпретации содержат правила ведения финансового учета, документы с рекомендациями об отражении хозяйственных операций.

Когда консолидация не проводится

Существует ряд случаев, при которых консолидация не возможна:

- У компании есть зависимые предприятия, однако сама она также является дочерней.

- Вид деятельности организации сильно отличается от деятельности иных компаний корпорации.

- Данные, которые требуются для консолидации, не могут быть предоставлены и получены в сроки, отведенные для этого.

- У зависимой компании нет значительных ресурсов.

- Если покупка фирмы связана с получением дохода от ее перепродажи.

- Компания не может осуществлять свою деятельность в строгих рамках.

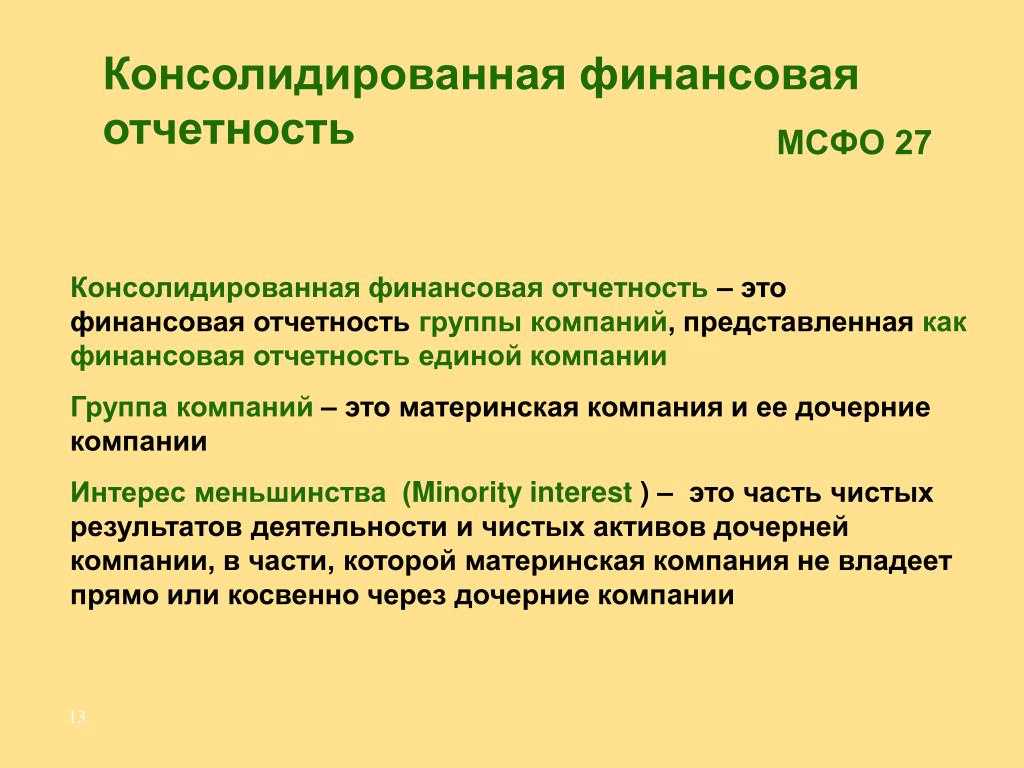

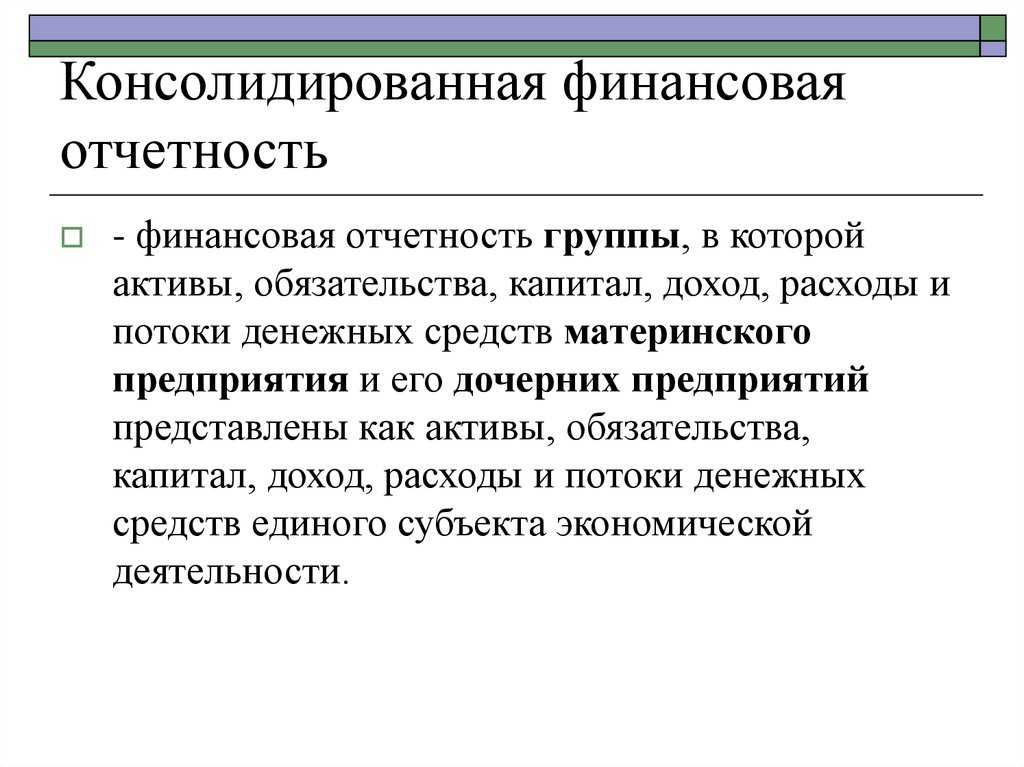

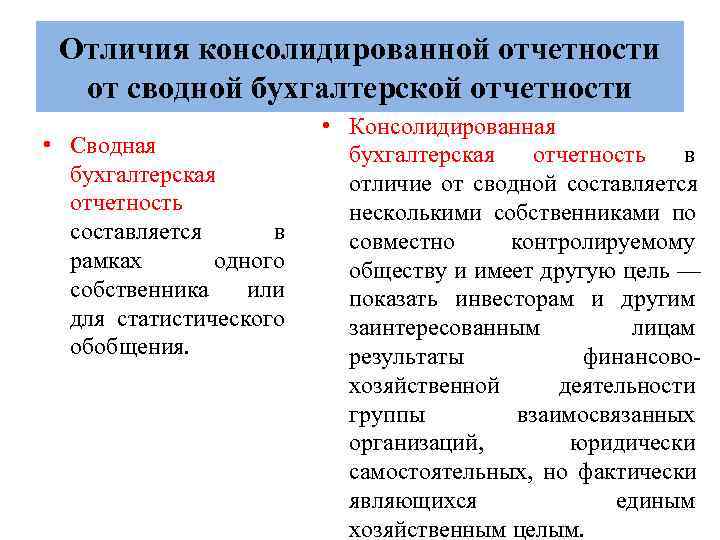

В консолидированной отчетности отражаются встречные финансовые требования и материальные обязательства, рабочий капитал, а также агрегированные активы.Консолидированную отчетность готовит и хранит главная компания.

Оформлением отчетности материнская компания занимается в том случае если она:

- владеет более 50% акций АО или контролирует более 50% уставного капитала общества;

- вправе контролировать решения, которые принимает дочерняя компания в соответствии с перекрестным соглашением.

Составление отчетности происходит в несколько этапов:

- Первичная консолидация. На данном этапе составляется свободная документация на дату слияния компаний.

- Составление регулярной отчетности в иные годы работы компаний.

Состав и особенности КФО

КФО имеет некоторые отличия от стандартной бухгалтерской отчетности. Во-первых, сведения о хозяйственной деятельности поступают не от одной, а от нескольких организаций. Во-вторых, у консолидированной отчетности иной круг пользователей. В-третьих, применяется другая техника формирования отчета.

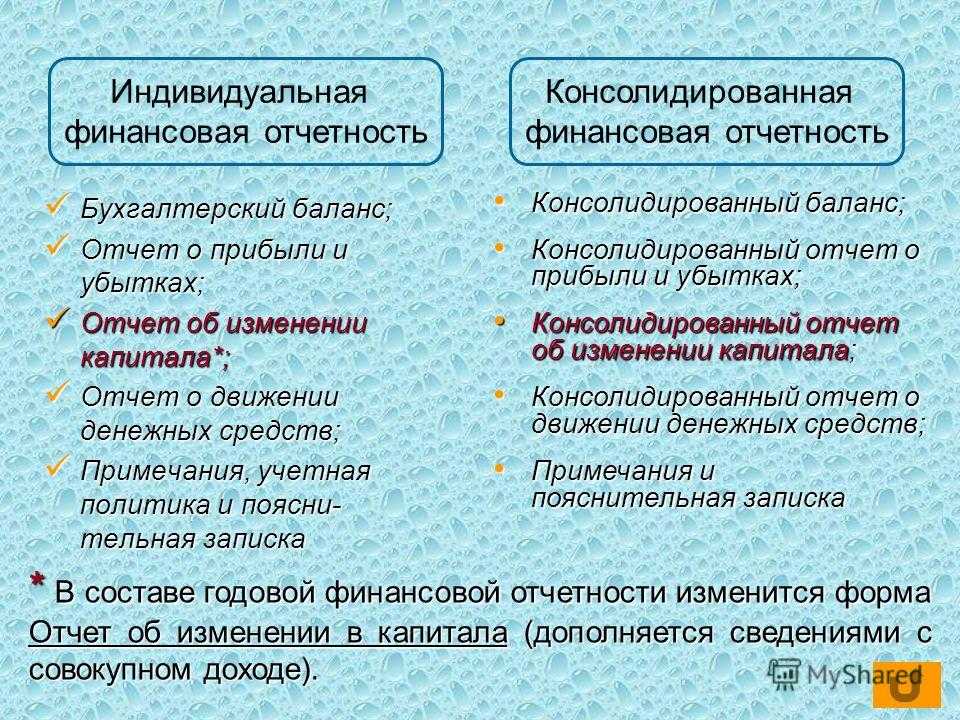

Что содержит КФО:

- весь бухгалтерский баланс с необходимыми приложениями и сводками (Форма 1);

- полный отчет о прибыли/убытках всей группы компаний (Форма 2);

- информационная сводка об участниках группы: их полный список, адреса регистрации и доля головной фирмы в уставных капиталах.

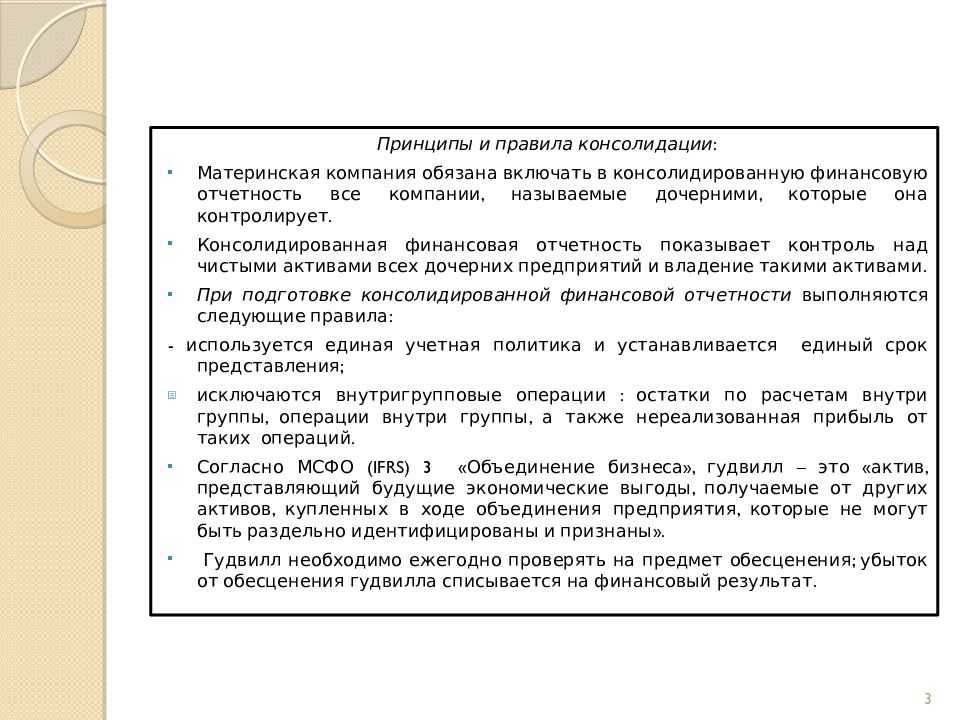

Следовательно, сутью формирования КФО является объединение отчетов управляющей и дочерних организаций в один документ. При этом расчетные операции, проводимые между участниками группы, исключаются из итогов финансовой деятельности. Это делается для предоставления информации, касающейся работы группы во внешней среде. Иначе итоговые показатели будут искажены.

При формировании отчетности большую роль играет размер доли в уставном капитале дочерней организации, которой владеет головное предприятие. Если доля составляет больше 51% или фирма держит контрольный пакет акций, то в отчет вносятся полные финансовые показатели дочерних структур. Если доля участия менее 20%, финансовые показатели этой организации не вносятся в отчет. В иных случаях показатели пропорциональны доле участия.

Корректировка данных бухгалтерского баланса дочерней компании на дату приобретения

Корректировка бухгалтерского баланса дочерней компании для целей составления консолидированной отчетности предусматривает:

1) признание идентифицируемых активов и обязательств дочерней компании, отвечающих определению активов и обязательств, изложенных в «Принципах составления и представления финансовой отчетности»;

2) измерение признанных активов и обязательств по справедливой стоимости;

3) приведение отчетных данных к единой учетной политике группы;

4) расчет чистых активов дочерней компании на дату приобретения;

5) определение величины неконтролирующей доли и гудвила или прибыли от «выгодной покупки».

Стандарт определяет идентифицируемый актив, как объект, «который является либо отделимым, то есть может быть отделен от компании и продан, передан, предоставлен по лицензии, в аренду или обменен индивидуально или вместе с относящимся к нему договором, идентифицируемым активом или обязательством независимо от того, намеревается ли предприятие это сделать; либо, возникает в результате договорных или других юридических прав, независимо от того, можно ли такие права передать или отделить от предприятия или от других прав и обязательств».

Признание идентифицируемых активов и обязательств в соответствии с «Принципами» допускает признание объектов, которые в балансе приобретаемой компании ранее не отражались, например:

- нематериальных активов, созданных самой дочерней компанией (таких как, например, собственный товарный знак компании, заключенное выгодное соглашение на строительство, так называемый «портфель клиентов», соответствующим образом документированные технические знания и т. п.);

- нематериального актива, если условия операционной аренды по сравнению с рыночными условиями являются благоприятными, и обязательства, если условия являются неблагоприятными;

- условных обязательств (если их справедливую стоимость можно надежно измерить, даже если не представляется вероятным, что для урегулирования обязательства потребуется выбытие ресурсов, содержащих экономическую выгоду).

Идентифицированные активы и принятые обязательства должны быть измерены по справедливой стоимости и отнесены к соответствующим группам с тем, чтобы в дальнейшем отражать их в консолидированном балансе в соответствии с нормами МСФО.

МСФО (IFRS) 3 указывает, что некоторые объекты, учтенные на балансе приобретаемой компании, измеряются в соответствии с нормами соответствующих стандартов, в частности:

1) активы и обязательства по отложенным налогам, возникшие в результате переоценки активов и обязательств, введения новых статей (МСФО (IAS) 12 «Налоги на прибыль»);

2) вознаграждения работникам (МСФО (IAS) 19 «Вознаграждения работникам»);

3) приобретенные внеоборотные активы, которые на дату приобретения квалифицированы как предназначенные для продажи (МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»);

4) обязательства или долевые инструменты, связанные с заменой вознаграждений в форме выплат, основанных на акциях приобретаемого предприятия, вознаграждениями в форме выплат, основанных на акциях покупателя (МСФО (IFRS) 2 «Выплаты, основанные на акциях»).

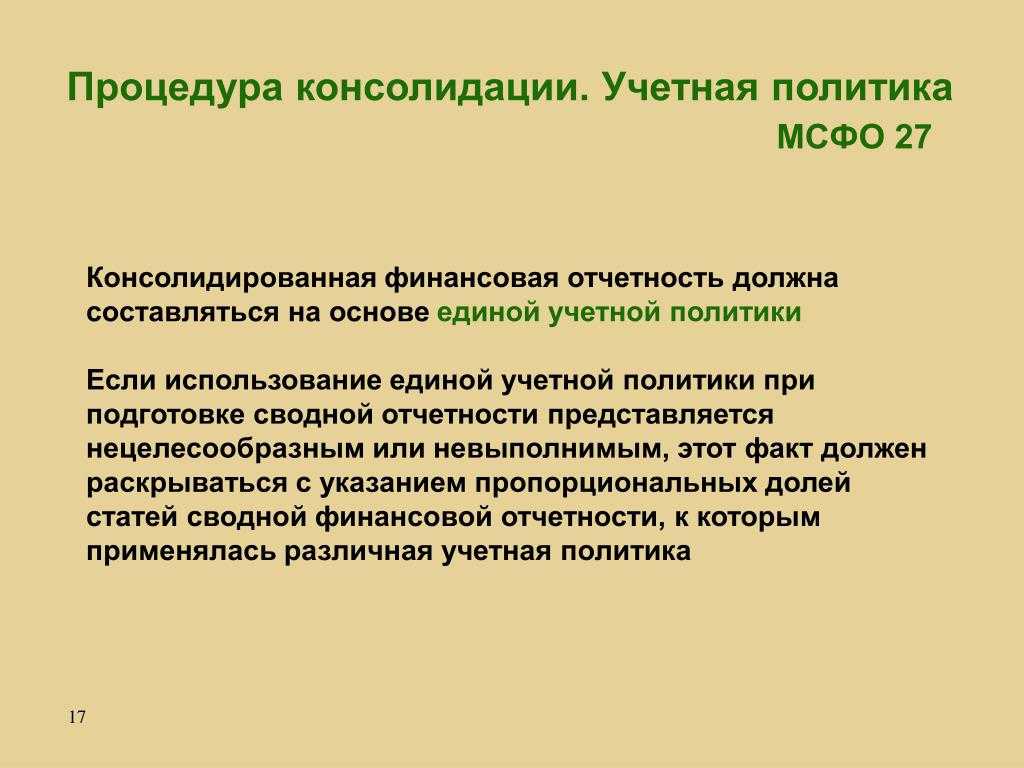

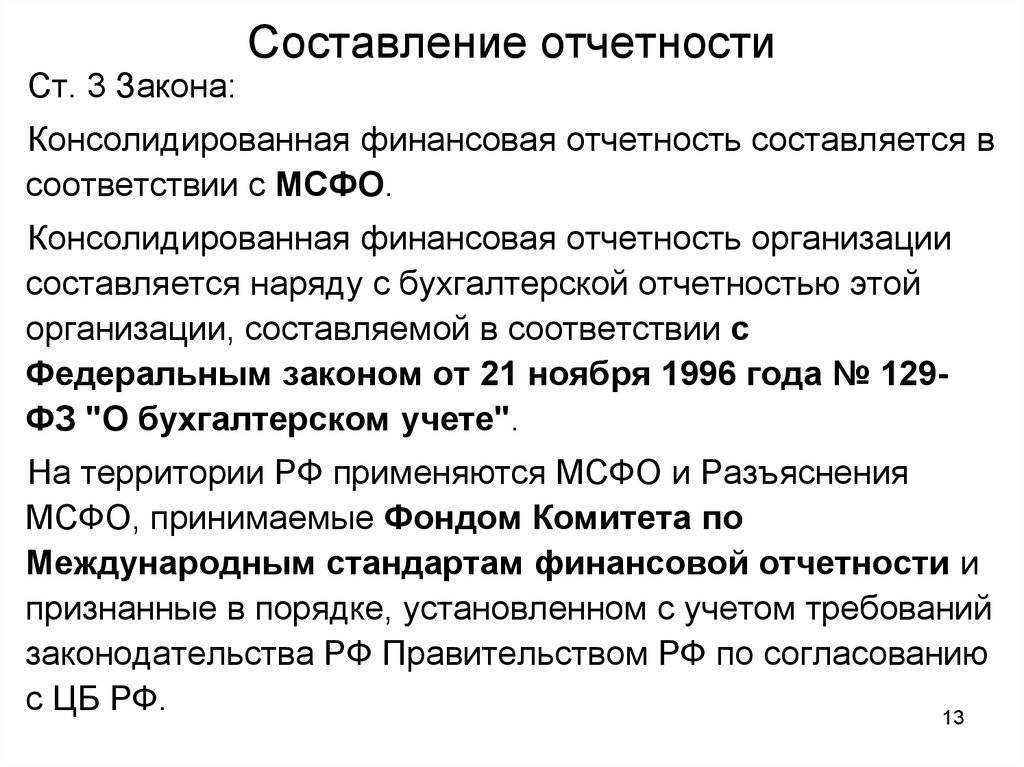

Финансовая отчетность компаний, составляющих группу, используемая при формировании консолидированной финансовой отчетности, должна быть составлена на одну отчетную дату.

Если окончание отчетного периода материнской и дочерней компаний не совпадают, дочерняя компания для целей консолидации должна составить дополнительную финансовую отчетность на конец отчетного периода материнской компании, если исходя из ситуации это практически осуществимо. В любом случае расхождение между отчетными датами компаний группы не должно превышать трех месяцев.

Очевидно, что дата приобретения дочерней компании, как правило, не совпадает с датой окончания соответствующего отчетного периода, поэтому необходимо выполнить корректировки для отражения существенных операций или событий, произошедших между датой приобретения дочерней компании и датой отчетности материнской компании.

Кроме того, для обеспечения адекватности объединения отчетности компаний группы консолидированная финансовая отчетность составляется на основе единой учетной политики отражения аналогичных операций и событий в аналогичных обстоятельствах. Отчетность дочерних компаний, учетная политика которых не совпадает с учетной политикой группы, следует соответствующим образом откорректировать.

Как составить консолидированную финансовую отчетность

Составление консолидированной финансовой отчетности — это объединение финансовых отчетов нескольких компаний, связанных между собой. Для того чтобы успешно составить консолидированный отчет, необходимо:

- Выбрать порядок консолидации. Это означает, что необходимо выбрать, какие компании будут консолидированы в отчетности. В список обязательно должны попасть компании, связанные контрольным пакетом акций или договором об управлении.

- Собрать данные. Для консолидации финансовых отчетов нужно собрать финансовые отчеты от каждой компании. Это может быть достаточно трудоемким процессом, поэтому нужно иметь тщательный план и использовать нужные инструменты.

- Определить семантику показателей. Это означает, что необходимо выбрать правильную терминологию и определить единый способ измерения финансовых показателей.

- Создать консолидированный финансовый отчет. После получения и обработки финансовых данных от каждой компании, нужно создать консолидированный отчет, отражающий финансовое положение всей группы компаний.

Составление консолидированной финансовой отчетности — это сложный и ответственный процесс, который требует точности и внимания к деталям. Лучше всего, если задачей займется профессиональный бухгалтер или аудитор, имеющий опыт работы с консолидированными отчетами. Это позволит избежать ошибок и обеспечить достоверность финансовых данных.

Срок подачи консолидированной финансовой отчётности

По срокам предоставления КФО может быть промежуточной или годовой. В последнем случае консолидированная отчётность оформляется по итогам отчётного периода. Промежуточную документацию оформляют в течение года в установленные сроки, например, по результатам месяца или квартала.

Сроки сдачи следующие:

| Тип КФО | Получатели КФО | Период сдачи документов |

|---|---|---|

| Годовая | Акционеры, инвесторы, другие участники и собственники бизнесаОтдельные компании (кредитные учреждения, НПФ, холдинги и т.д.) также отчитываются перед Центральным банком | 120 дней после даты завершения отчётного периода |

| Промежуточная | Акционеры, инвесторы, учредители, собственники и другие участники бизнеса — в зависимости от условий, прописанных в учредительных документахПеред ЦБ РФ отчитываются в отдельных ситуациях, установленных самим департаментом | 60 дней после даты завершения отчётного периода |

Порядок подачи КФО бизнес должен определить самостоятельно и зафиксировать в учредительных документах. Предоставление отчётности в ЦБ РФ регламентируется порядком Центробанка.

Требования к консолидированной бухгалтерской отчетности

Консолидированная бухгалтерская отчетность должна в первую очередь соответствовать тем же требованиям, что обычная. То есть содержать полную, достоверную, сопоставимую, целостную, измеряемую, рациональную, непротиворечивую и последовательную информацию – не только в общем сводном отчете, но и в итоговых отчетах каждой дочерней компании или организации из состава группы.

Помимо общих требований есть специфические, а именно:

- устанавливаются единые методы оценки каждой статьи отчетности для каждого предприятия группы или каждой дочерней структуры;

- каждое предприятие группы или каждая дочерняя структура формируют отчет в те же сроки за тот же период, что и головная организация. Все компании и структуры передают свои итоговые отчеты в головную организацию в один день;

- язык и валюта расчетов едины для каждого дочернего подразделения или предприятия группы;

- консолидированная отчетность содержит сведения обо всех хозяйственных операциях, активах, пассивах, доходах и расходах каждой дочерней структуры или компании группы, а также о головной организации.

Нормы законодательства в отношении консолидированной бухгалтерской отчетности

Принципы ведения, составления и предоставления любой бухгалтерской отчетности содержатся в законе «О бухгалтерском учете» (который ежегодно пересматривается и дополняется, поэтому при составлении отчета за какой-либо отчетный период нужно тщательно проверять, не устарели ли применяемые нормы и требования).

Поскольку вопросами ведения документов ведает Министерство финансов, нужно учитывать требования Положений и законов данной организации. При этом следует учитывать, что часть требований принята на уровне закона (нормы законов Министерства финансов и утвержденных Положений), соблюдать их нужно в обязательном порядке, а часть требований содержит рекомендательный характер (требования инструкций и методических рекомендаций Министерства финансов), их соблюдение факультативно.

При ведении документов нужно учитывать требования кодексов Российской Федерации: гражданского, налогового и трудового, принимать во внимание нормы Федеральных законов в части, касающейся бухгалтерского учета

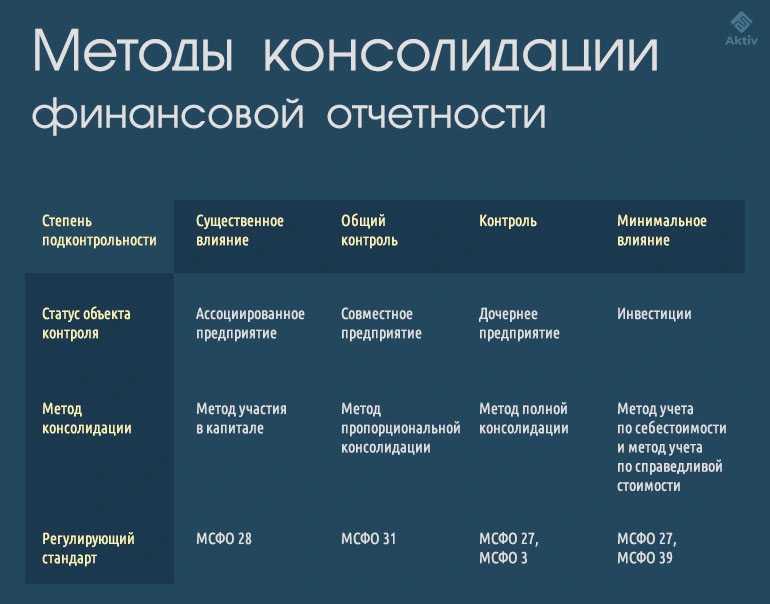

Методы формирования КФО

Для того, чтобы обработать большой объем данных, применяется несколько методов формирования КФО. Выбор метода осуществляется материнской организацией, на что влияет характер деятельности предприятия и та доля компании, которой она владеет.

Полная консолидация

Метод применяется при консолидации отчетов материнской организацией от зависимых (дочерних) предприятий. При данном подходе необходимо четкое определение структуры группы компаний. Здесь применяется метод сложения показателей одноименных статей баланса за вычетом внутригрупповых расчетных операций.

Долевое участие

Метод актуален, если инвестор имеет долю капитала организации, но не является его членом. Следовательно, прибыль и убыток определяются на основе фактической стоимости доли с последующей корректировкой долевого участия в прибыли организации.

Метод объединения интересов

Когда несколько фирм в равной степени владеют предприятием, но в структуре нет головной организации, применяется метод объединения интересов. В этом случае, составляя отчетность, каждый владелец должен отражать сведения касательно всех дочерних предприятий.

Комбинированная отчетность

Комбинированная отчетность формируется в случаях, где имеет место группа компаний без головной фирмы, но по сути принадлежащая одному собственнику без какой-либо юридической связи. В результате сначала составляются отчеты по каждой организации, после чего все показатели (включая капиталы) суммируются в один документ, после чего вычитаются внутригрупповые расчеты.

Метод пропорциональной консолидации

Применим в случаях, когда между предприятиями составляется договор о совместной деятельности. В нем прописываются права и обязанности всех сторон, а метод консолидации выбирают любой на основе договоренности. Существует следующие формы совместной деятельности: по активам, по операциям и по компаниям.

Распространенные вопросы

Вопрос №1. Требуется ли составление КФО при возникновении временного контроля над деятельностью?

Ответ: В состав дочерних предприятий не включаются компании, над которыми осуществляется временный контроль. Необходимость представления КФО отсутствует.

Вопрос №2. Кто должен подписывать КФО?

Ответ: Право подписи КФО имеет руководитель предприятия. Подпись иного лица должна быть удостоверена доверенностью. Передача прав не осуществляется при наличии к руководителю квалификационных требований, кроме случаев временного замещения лица. Дополнительно КФО подписывает финансовый работник.

Вопрос №3. Требуется ли представлять отчетность согласно требований законодательства РФ, если представлена КФО с учетом положений МСФО?

Ответ: Предприятия, представившие отчетность по МСФО, имеют право не подавать сведения согласно законодательства РФ.

Вопрос №4. Как технически объединяются записи по счетам компаний, входящих в общую структуру?

Ответ: Каждое предприятие имеет рабочий план счетов, на котором отражают учетные показатели. Параллельно учет ведется по счетам согласно принципам МСФО. Данные объединяются в базе головной компании с корректировкой на данные, относящиеся ко внутрисистемным операциям. Создание раздельного учета для формирования консолидированной отчетности обеспечивают ограниченное число программ.

Консолидированный баланс на дату приобретения

Процесс составления консолидированного бухгалтерского баланса группы сводится к построчному суммированию статей активов и обязательств балансов материнской и дочерних компаний. При этом элиминирутся (то есть исключаются) статьи инвестиций в дочерние компании, статьи капитала дочерних компаний, и вводятся статьи гудвила и неконтролирующей доли. Данная операция элиминирования носит название консолидационных корректировок. Таким образом, консолидированный бухгалтерский баланс отражает имущественное и финансовое положение группы как единого хозяйствующего субъекта, управляемого материнской компанией. При этом неконтролирующие доли в консолидированном отчете о финансовом положении отражаются как статья капитала, отдельно от капитала собственников материнской компании.

Пример 2

|

Рассмотрим составление консолидированного бухгалтерского баланса (отчета о финансовом положении) на дату приобретения дочерней компании на примере. Компания «М» приобрела 75 % голосующих акций компании «Д» за 8 000 тыс. руб. Предположим, что все необходимые корректировки в отчетность дочерней были внесены, то есть отчетные данные отражены в соответствии с учетной политикой группы и выражены по справедливой стоимости. Очевидно, что указанные корректировки отразились не только на значениях статей активов и обязательств, но и величине капитала дочерней компании. В приведенных ниже таблицах отражены укрупненные бухгалтерские балансы обеих компаний, консолидационные корректировки и консолидированный баланс. Если величина неконтролирующей доли определяется как процент в чистых активах дочерней компании (10 000 x 25% = 2 500 тыс. руб.), то гудвил дочерней компании будет равен (8 000 + 2 500) — 10 000 = 500 тыс. руб. Проводка по консолидационной корректировке:

Консолидационная таблица представлена в виде таблицы 1. Таблица 1. Консолидация бухгалтерского баланса на дату приобретения

|

Если неконтролирующая доля измеряется по справедливой стоимости, то возможно, что в расчете справедливой стоимости учитывается скидка на отсутствие контроля (также именуемая как «скидка меньшинства»). Предположим, что в нашем примере величина неконтролирующей доли составляет 2 100 тыс. руб. В этом случае значение гудвила: (8 000 + 2 100) — 10 000 = 100 тыс. руб.

Проводка по консолидационной корректировке:

Соответственно вид консолидационной таблицы изменится.

Таким образом, выбор метода отражения неконтролирующей доли в учетной политике группы отражается на показателях бухгалтерского баланса, а значит, на картине имущественного и финансового положения группы.

В следующей статье мы обратимся к рассмотрению процедуры консолидации бухгалтерского баланса группы на последующие отчетные даты.

Стандарты МСФО

Рассмотрим, что входит в МСФО на 2021 год. На данный момент в перечень основных международных стандартов финансовой отчетности входят:

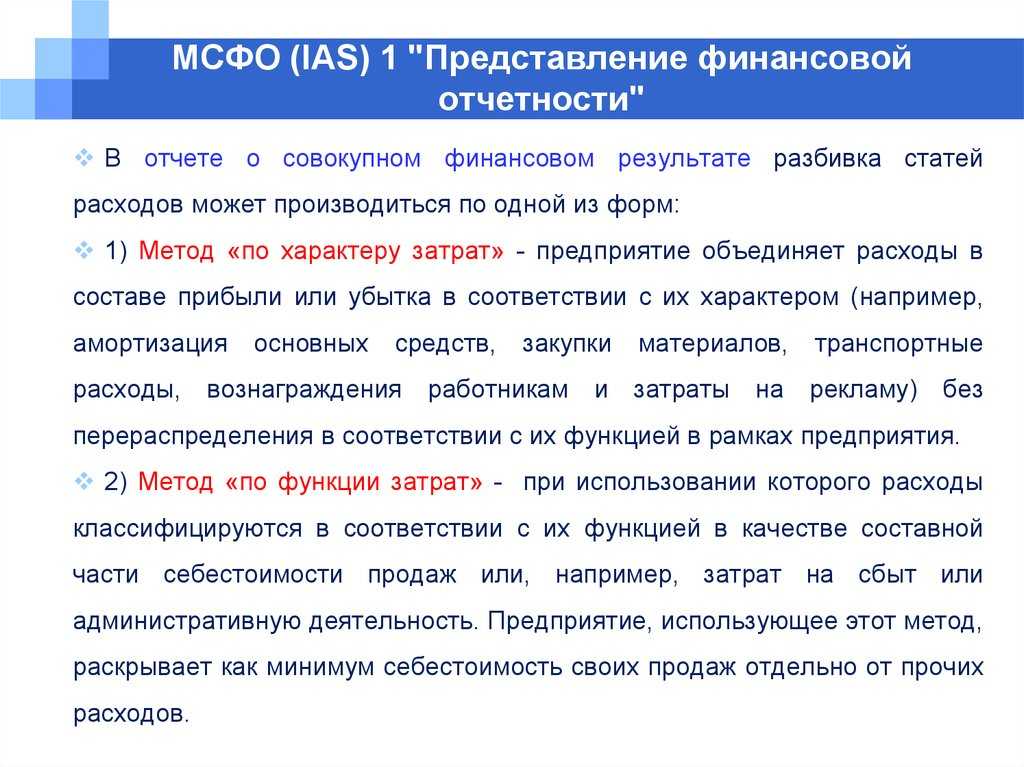

| МСФО/IAS 1 | Представление финансовой отчетности | |

| МСФО/IAS 2 | Запасы | |

| МСФО/IAS 7 | Отчет о движении денежных средств | |

| МСФО/IAS 8 | Учётная политика, изменения в бухгалтерских оценках и ошибки | |

| МСФО/IAS 10 | События после окончания отчётного периода | |

| МСФО/IAS 12 | Налоги на прибыль | |

| МСФО/IAS 16 | Основные средства | |

| МСФО/IAS 17 | Аренда | |

| МСФО/IAS 19 | Вознаграждения работникам | |

| МСФО/IAS 20 | Учёт государственных субсидий, раскрытие информации о государственной помощи | |

| МСФО/IAS 21 | Влияние изменений обменных курсов валют | |

| МСФО/IAS 23 | Затраты по займам | |

| МСФО/IAS 24 | Раскрытие информации о связанных сторонах | |

| МСФО/IAS 26 | Учёт и отчетность по пенсионным планам | |

| МСФО/IAS 27 | Отдельная финансовая отчетность | |

| МСФО/IAS 28 | Инвестиции в ассоциированные и совместные предприятия | |

| МСФО/IAS 29 | Финансовая отчетность в гиперинфляционной экономике | |

| МСФО/IAS 32 | Финансовые инструменты: представление информации | |

| МСФО/IAS 33 | Прибыль на акцию | |

| МСФО/IAS 34 | Промежуточная финансовая отчетность | |

| МСФО/IAS 36 | Обесценение активов | |

| МСФО/IAS 37 | Резервы, условные обязательства и условные активы | |

| МСФО/IAS 38 | Нематериальные активы | |

| МСФО/IAS 40 | Инвестиционное имущество | |

| МСФО/IAS 41 | Сельское хозяйство | |

| МСФО/IFRS 1 | Первое применение МСФО | |

| МСФО/IFRS 2 | Платёж, основанный на акциях | |

| МСФО/IFRS 3 | Объединения бизнеса | |

| МСФО/IFRS 4 | Договоры страхования | |

| МСФО/IFRS 5 | Долгосрочные активы, предназначенные для продажи, и прекращённая деятельность | |

| МСФО/IFRS 6 | Разведка и оценка запасов полезных ископаемых | |

| МСФО/IFRS 7 | Финансовые инструменты: раскрытие информации | |

| МСФО/IFRS 8 | Операционные сегменты | |

| МСФО/IFRS 9 | Финансовые инструменты | |

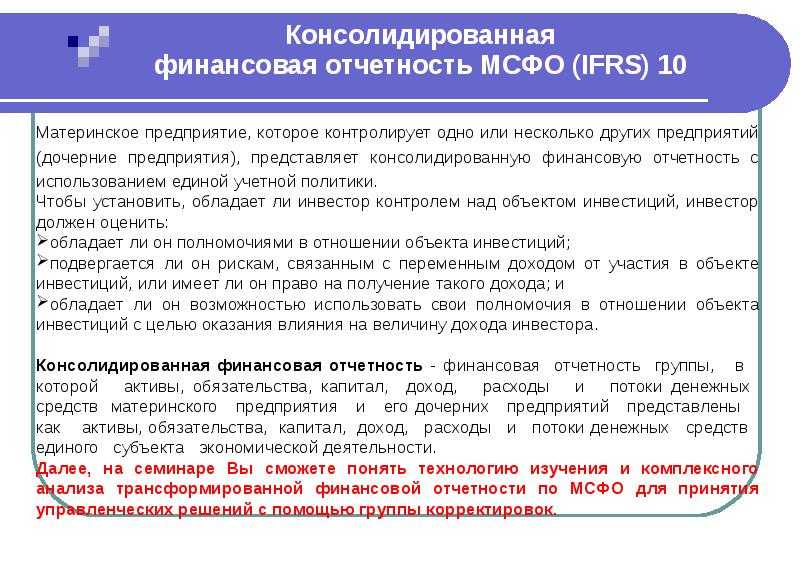

| МСФО/IFRS 10 | Консолидированная финансовая отчётность | |

| МСФО/IFRS 11 | Совместная деятельность | |

| МСФО/IFRS 12 | Раскрытие информации об участии в других предприятиях | |

| МСФО/IFRS 13 | Оценка справедливой стоимости | |

| МСФО/IFRS 14 | Счета отложенных тарифных разниц | |

| МСФО/IFRS 15 | Выручка по договорам с покупателями | |

| SICs/IFRICs | Постановления об интерпретации стандартов |

Аббревиатура IFRS используется для стандартов, введенных в действие с 2011 года. До этого стандарты выпускались под названием IAS. Для составления консолидированной отчетности по Закону № 208-ФЗ используется стандарт IFRS 10. Он введен Приказом Минфина № 217н.

Принципы МСФО

Суть МСФО заключается в использовании единых требований, правил и принципов при подготовке отчетности. Перечень основных принципов, характеризующих МСФО:

- Приоритет экономического содержания над формой. На отчетность не влияют нормы внутреннего законодательства, финансовые модели, условия экономической деятельности разных стран;

- Принцип начисления. Все операции и события отражаются в том периоде, когда они фактически состоялись (независимо от сроков движения денежных средств);

- Непрерывность деятельности. Он гарантирует продолжение деятельности компании в будущем, отсутствие планов на закрытие бизнеса.

Полный перечень принципов нужно смотреть по стандарту, применяемому в конкретных случаях.

Состав финансовой отчетности по МСФО и РСБУ

Формально отчетность несущественно отличается от российской бухгалтерской отчетности. Основные различия в составе форм отчетности представлены в нижеследующей таблице.

Состав финансовой отчетности по МСФО и российскому законодательству

| МСФО | Российское законодательство |

| Отчет о финансовом положении | Бухгалтерский баланс |

| Отчет о совокупном доходе (отчет о прибылях и убытках), отчет о прочем совокупном доходе | Отчет о финансовых результатах |

| Отчет о движении капитала | Отчет об изменениях капитала |

| Отчет о движении денежных средств | Отчет о движении денежных средств |

| Учетная политика и пояснительная записка | Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках |

| — | Аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, если она подлежит обязательному аудиту |

Кроме того, имеется ряд принципиальных отличий, основанных на экономических и правовых особенностях среды, в которых формировались две системы учета.

Так, в МСФО – минимальная связь между налогообложением и бухгалтерским учетом, слабое юридическое влияние на учет и сильное экономическое, упор делается не на государственные регламенты, а на профессиональное суждение специалистов, жесткая (до уголовной) ответственность за искажение финансовой отчетности и т.п. Это связано с тем, что предприятие государством воспринимается не столько как налогоплательщик, сколько как создатель ВВП и рабочих мест, как звено одной большой экономической цепи, крах которого в большей или меньшей степени может повлиять на благополучие экономики в целом – от локальной до мировой.

В МСФО во главу угла ставится реальная оценка статей баланса с перспективой на будущее. Отсюда вытекают такие понятия, как оценка по справедливой стоимости (сумма, на которую может быть заменен актив), дисконтированная стоимость, поправки на гиперинфляцию, эксплуатационная ценность актива, обязательства, вытекающие из практики, и т.п.

Российские бухгалтеры с данными понятиями практически не знакомы.

Проиллюстрируем это на простом примере. Допустим, на конец отчетного периода сальдо счета 50 составляет 35 000 руб., счета 51 – 240 500 руб. Соответственно, российский бухгалтер в балансе по строке «Денежные средства и денежные эквиваленты» отразит сумму 276 000 руб. Но при этом имеется дополнительное условие: расчетный счет предприятия открыт в банке, который в данный момент проходит процедуру банкротства. Таким образом, реально в распоряжении предприятия находятся денежные средства на сумму 35 000 руб. Именно эту сумму бухгалтер и должен был бы показать, составляй он отчетность по МСФО.

Или другой пример.

Организация – производитель сельскохозтехники реализовала комбайн стоимостью 4,5 млн. рублей, предоставив своему контрагенту отсрочку платежа на 9 месяцев. В российском учете выручка от операции будет отражена в сумме 4,5 млн. руб. Бухгалтер же, ведущий учет по МСФО, отразит выручку по данной операции в размере дисконтированной суммы будущих поступлений с учетом среднерыночной кредитной ставки, например 20%. То есть в данном случае выручка будет оценена по справедливой стоимости: 3 924 882 рублей.

Повторимся это расчет в самом упрощенном варианте – на практике сюда бы прибавились проценты на сумму отсрочки и отложенные налоги.

Пояснения в международной финансовой отчетности по сравнению с российским аналогом менее регламентированы и в то же время, по мнению многих отечественных экспертов, дают гораздо более полное представление о компании.

Подводя итоги, можно скачать что, финансовая отчетность, составленная в соответствии с МСФО, представляет гораздо больший объем информации о компании, как в качественном, так и в количественном плане по сравнению с российским аналогом.

Основные принципы консолидации финансовой отчетности

Полнота. Составляемая отчетность должна в полной мере отражать реальные данные по активам, возможным расходам в будущем, взятых на себя финансовых обязательствах. В

отчете необходимо отразить информацию о предполагаемых доходах группы компаний, вне зависимости от того, какой частью владеет материнская компания.

Достоверность и справедливость оценки. Предоставленная отчетность не должна содержать непрозрачных данных. Информация в отчете должна быть доступной и понятной,

демонстрировать объективность и значимость данных об активах и реальном финансовом состоянии каждой организации, входящей в группу.

Собственный капитал. Консолидация предполагает, что материнская компания и структуры, которые в нее входят – это единое целое. Потому собственный капитал и результаты

хозяйственной деятельности должны консолидироваться. Равно как и резервы группы компаний.

Постоянное использование методов консолидации отчетности. Методы консолидации, которые были определены на начальном этапе, должны использоваться постоянно на протяжении

долгого времени. Нельзя вносить изменения в методику, чтобы не допустить ошибок в формировании отчетности.

Существенность данных. В консолидированной отчетности должны отражаться только те данные, которые имеют реальную ценность для тех, кто требует предоставление такой

отчетности

Важно, чтобы в потоке огромного количества финансовой информации были выделены, собраны, консолидированы и отражены данные, имеющие значение для тех, кто принимает

управленческие решения или планирует инвестиции.

Использование одинаковых методов аудита и оценивания. Материнская компания берет на себя обязательства в процессе объединения отчетности использовать единые методы с

теми, которые применяет при подготовке своего отчета.

Совпадения дат отчетных периодов

Материнская отчетность и консолидированная составляются на одну дату.

Единая учетная политика. Как для материнской компании, так и для дочерних предприятий должны применяться одинаковые методы учета.