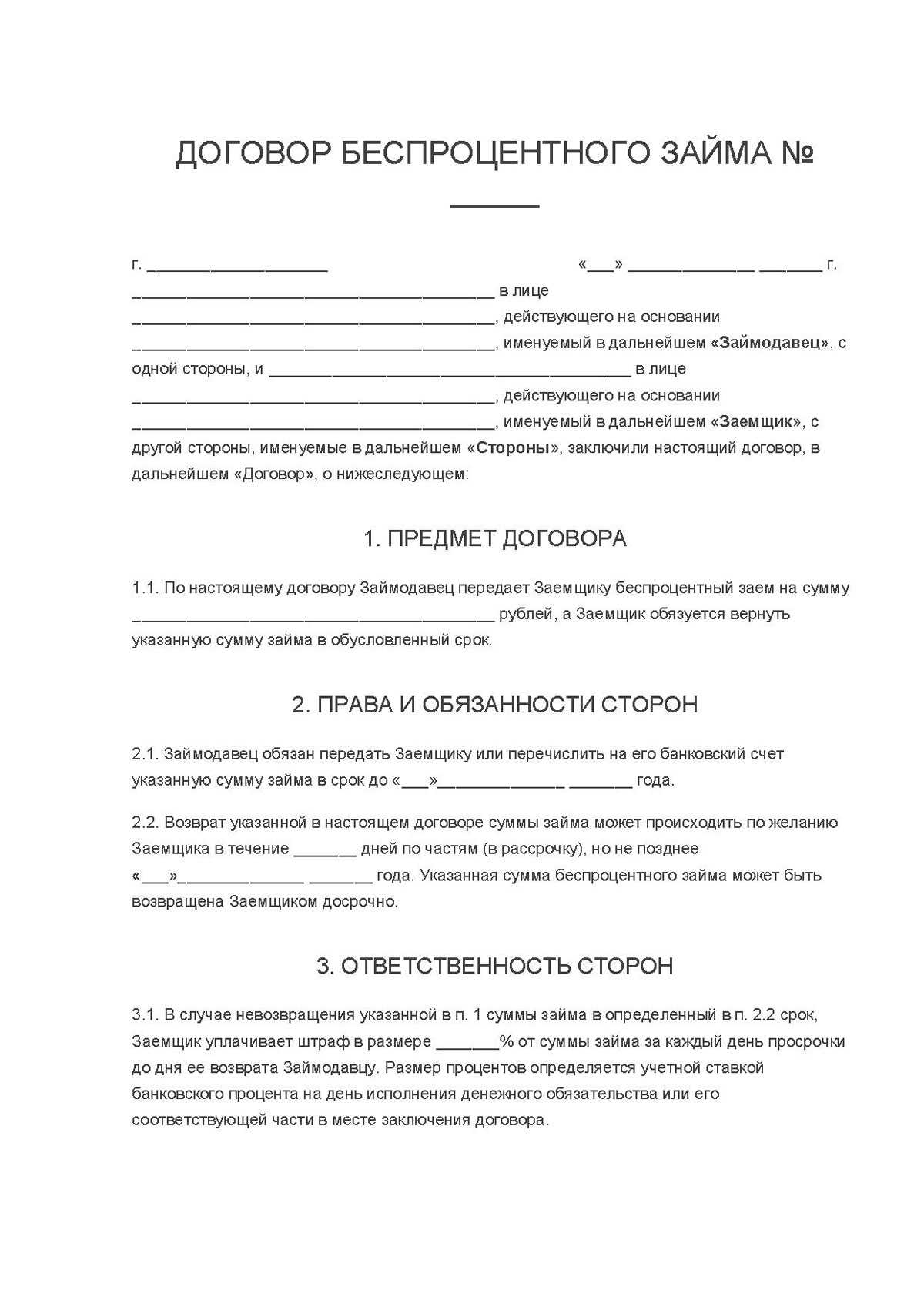

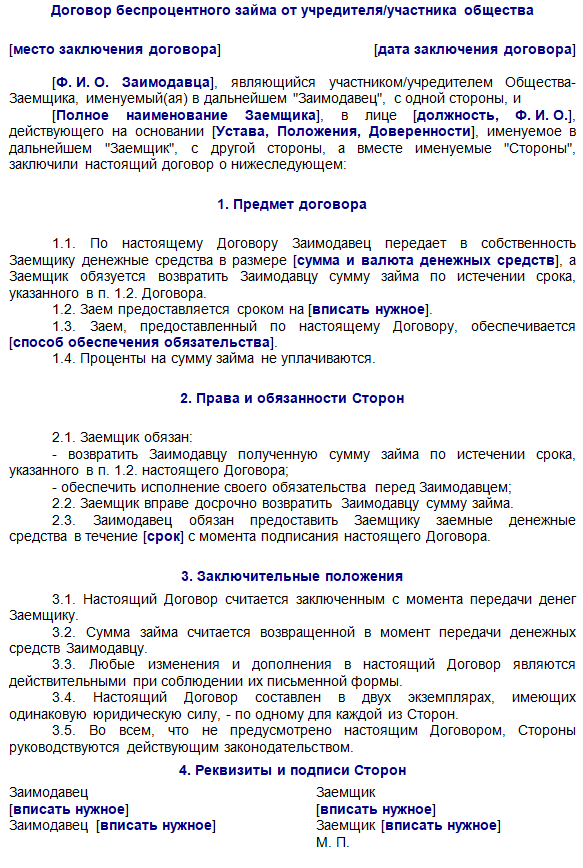

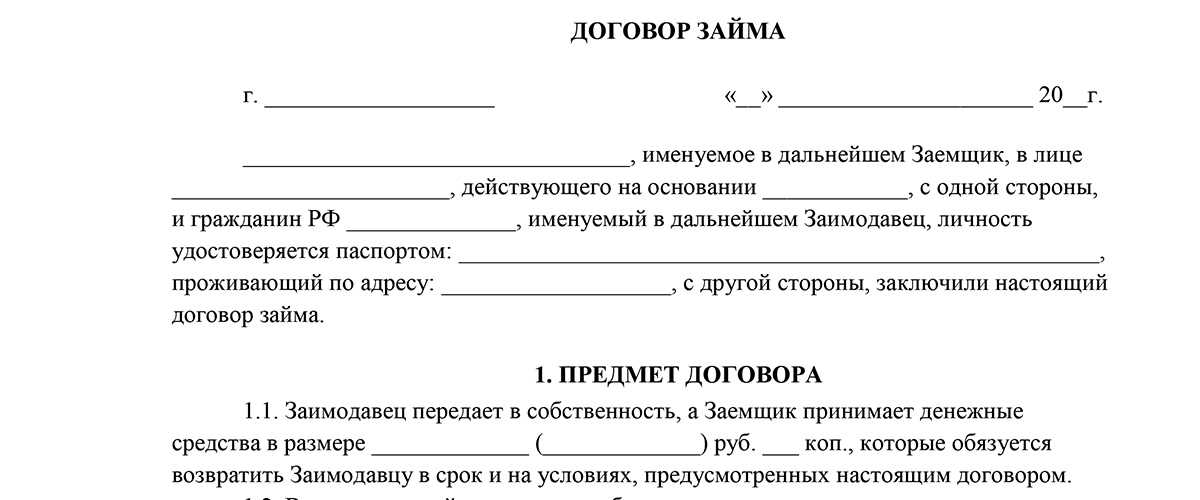

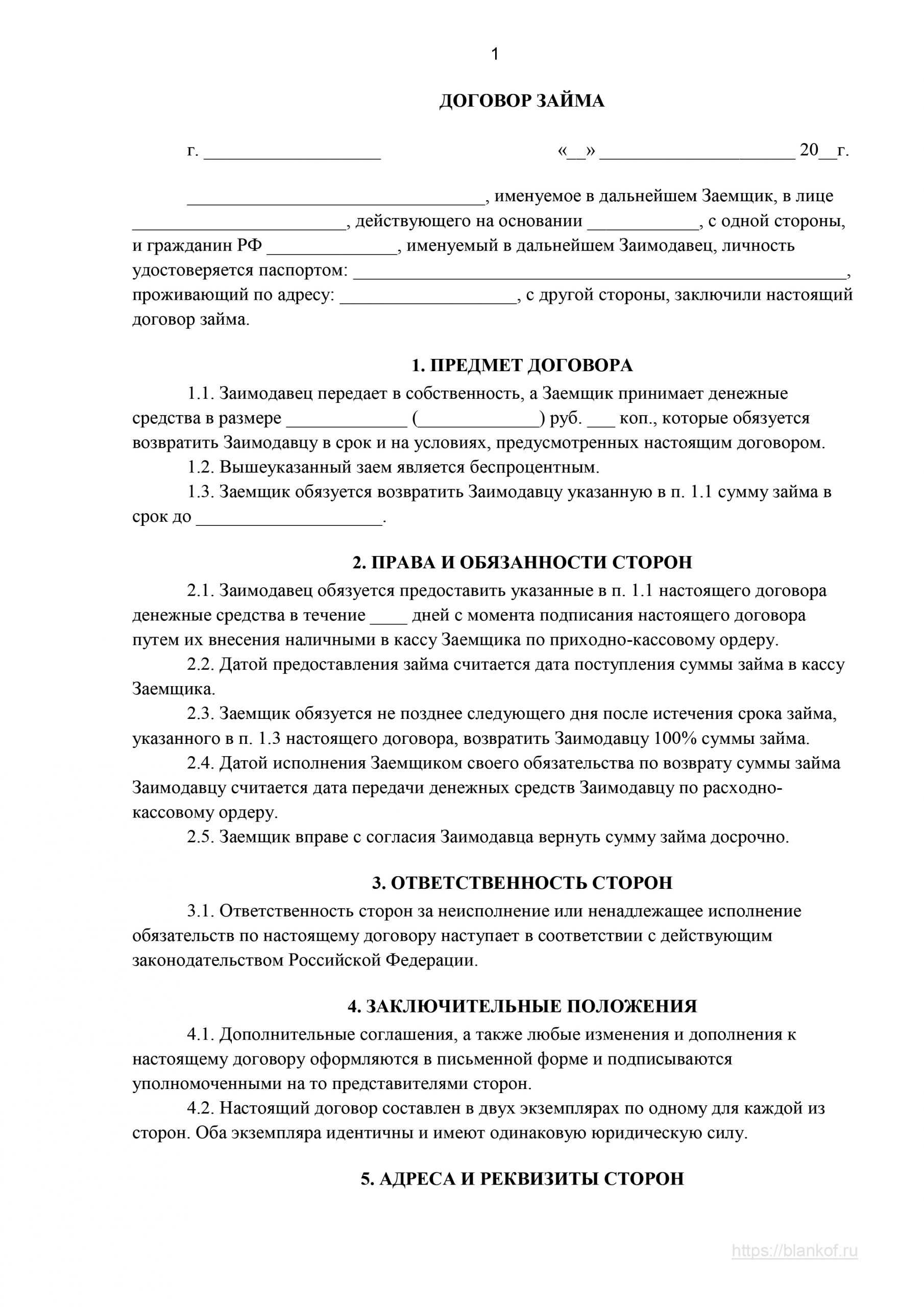

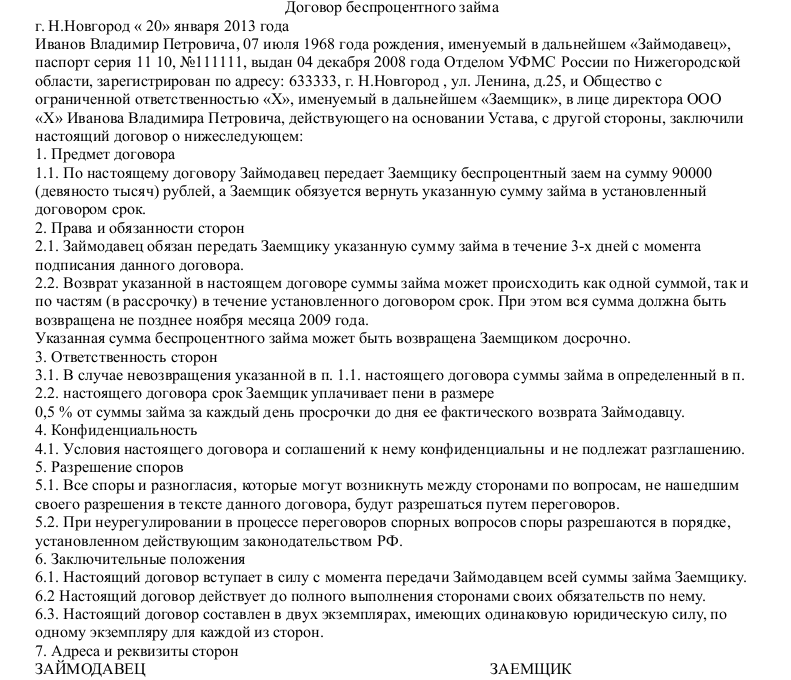

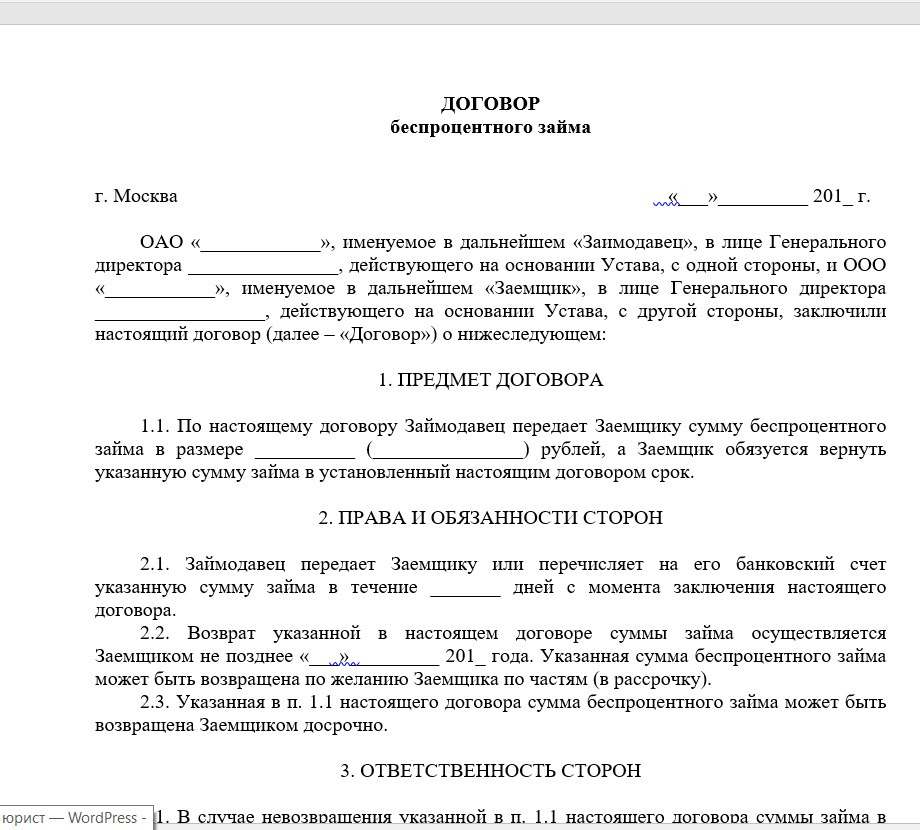

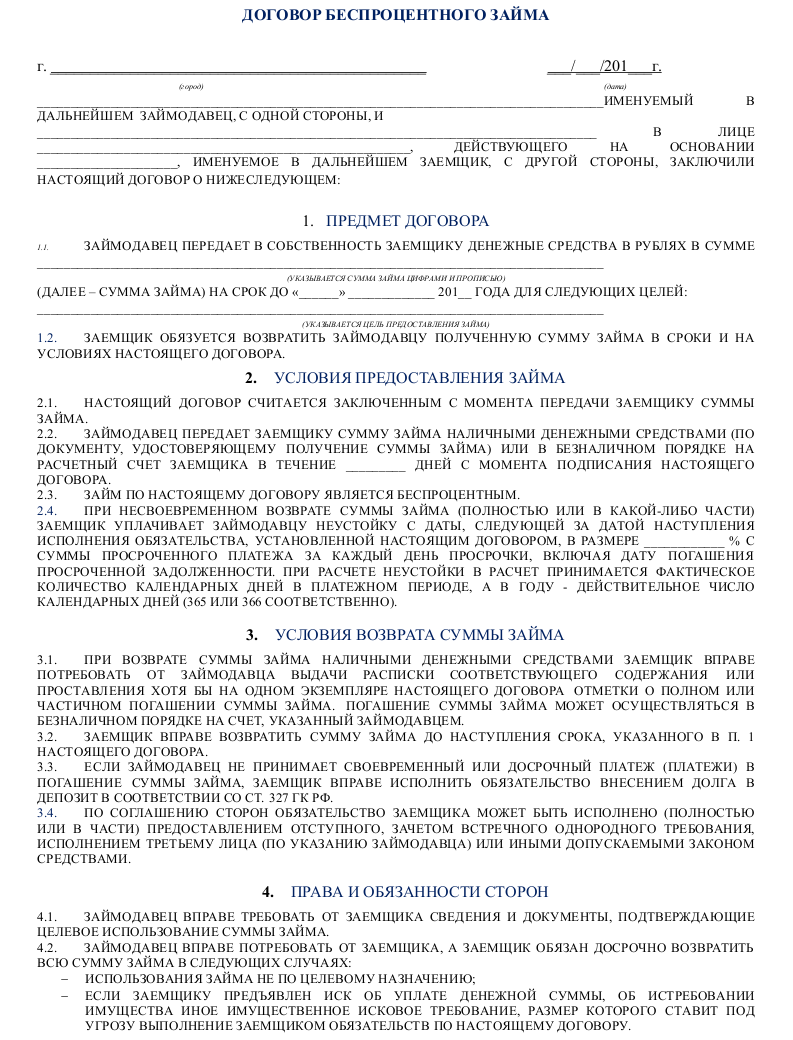

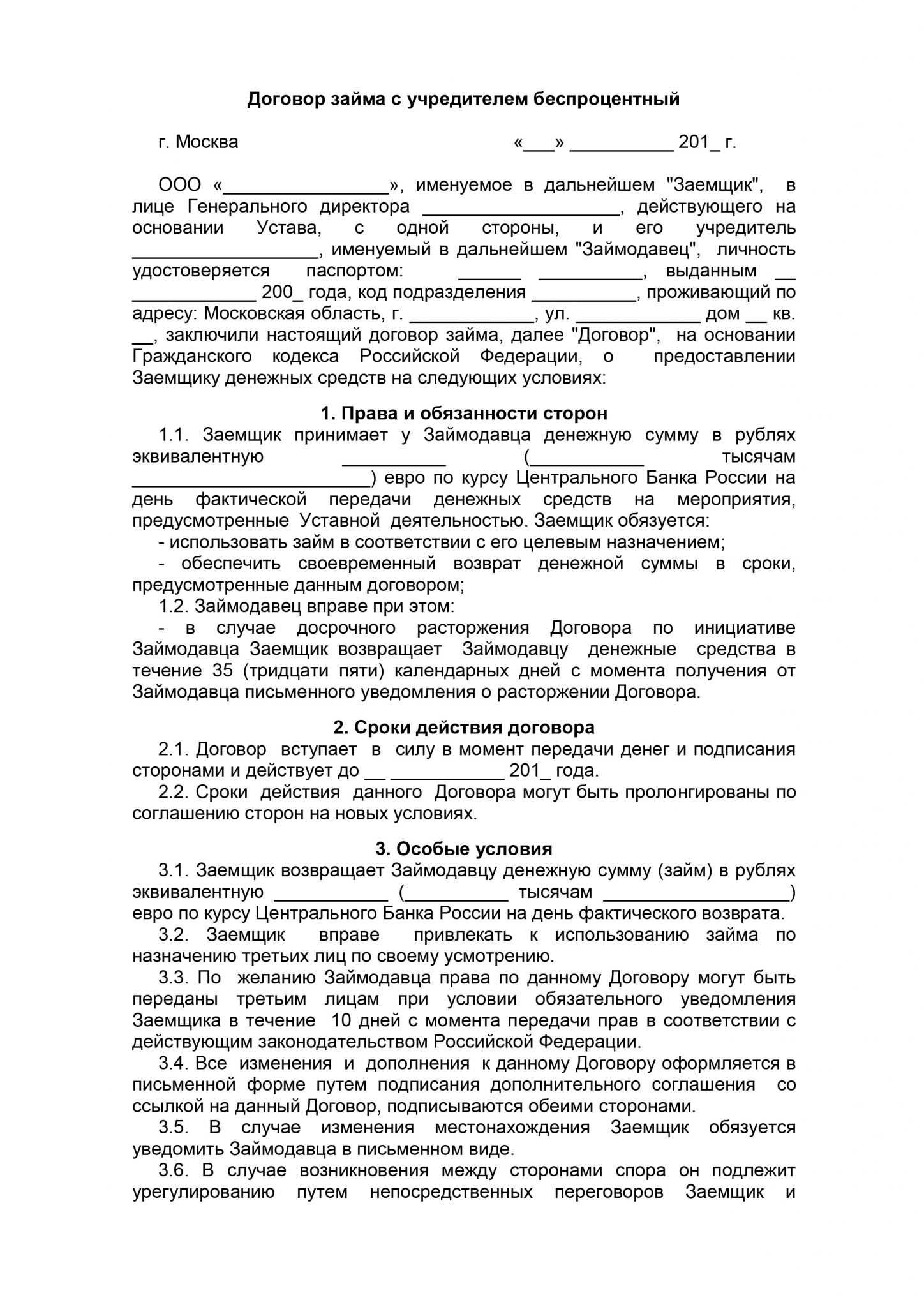

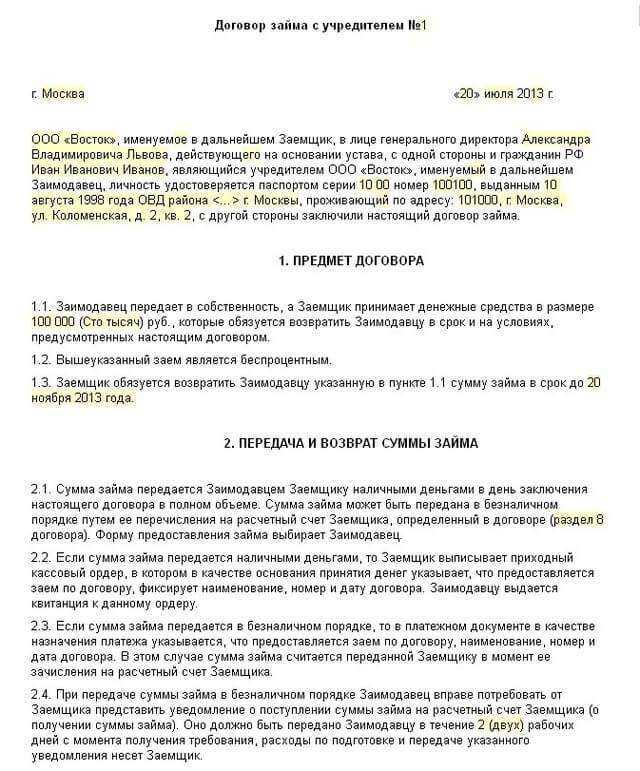

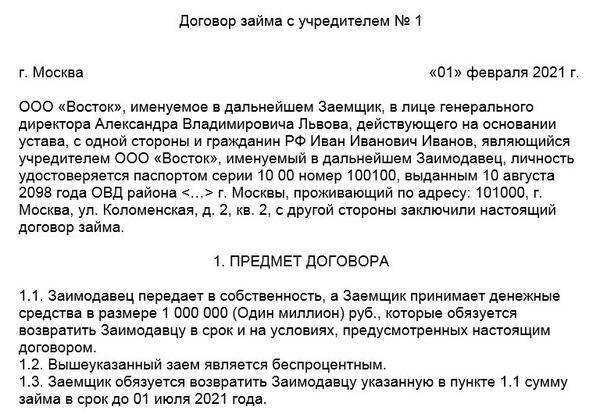

Основные аспекты частного договора займа

Наиболее часто передача денег на безвозмездной основе происходит между обычными жителями. На практике такая безвозмездная передача средств чаще оформляется в виде расписки. Однако при передаче крупных сумм юристы рекомендуют дополнительно составлять договор займа без процентов, который содержит следующую информацию:

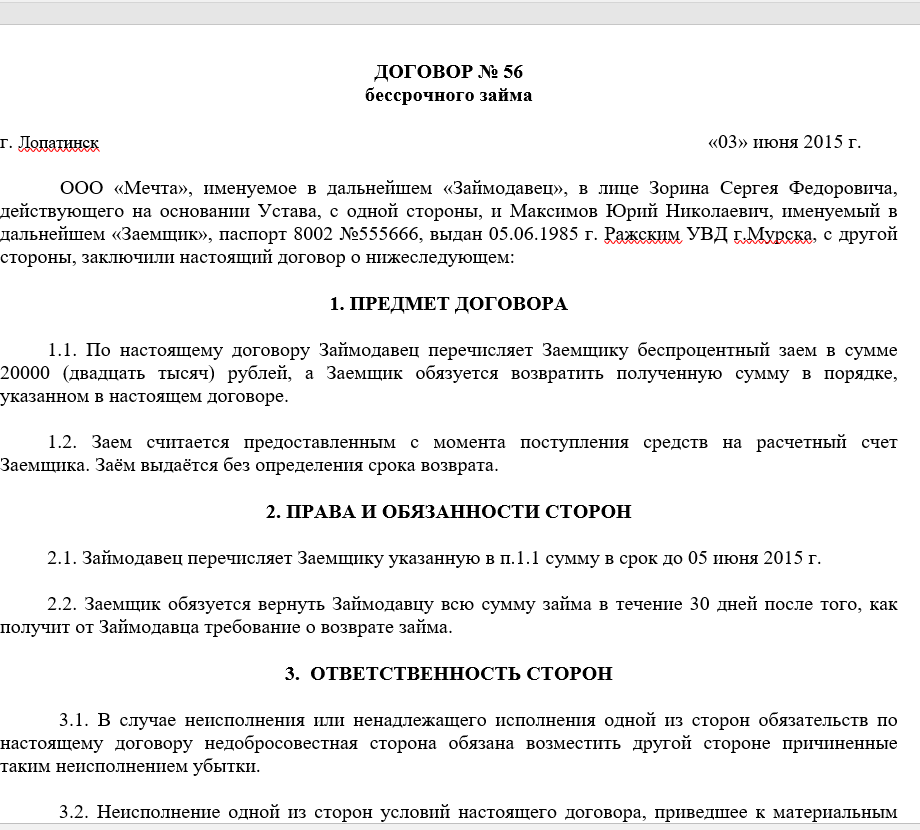

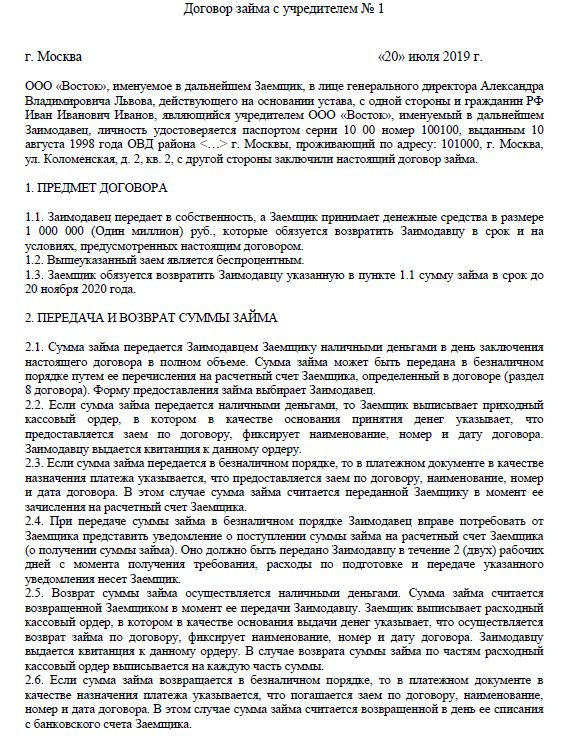

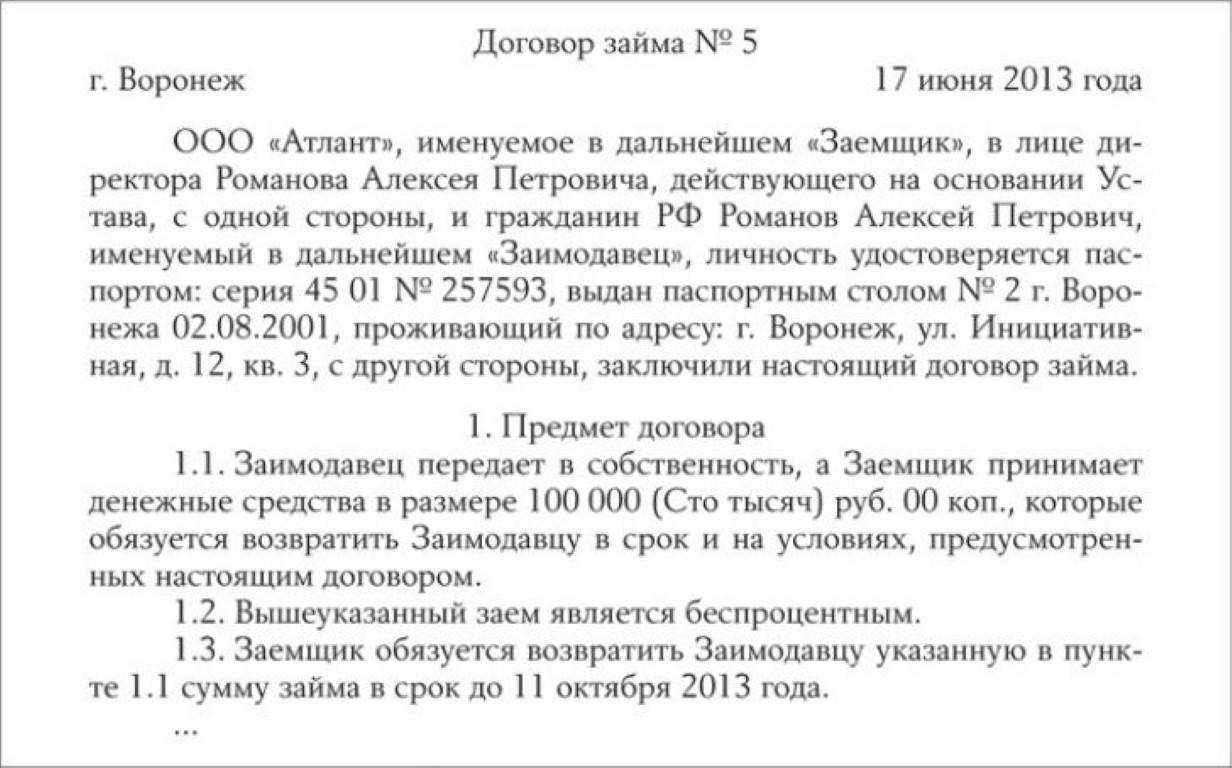

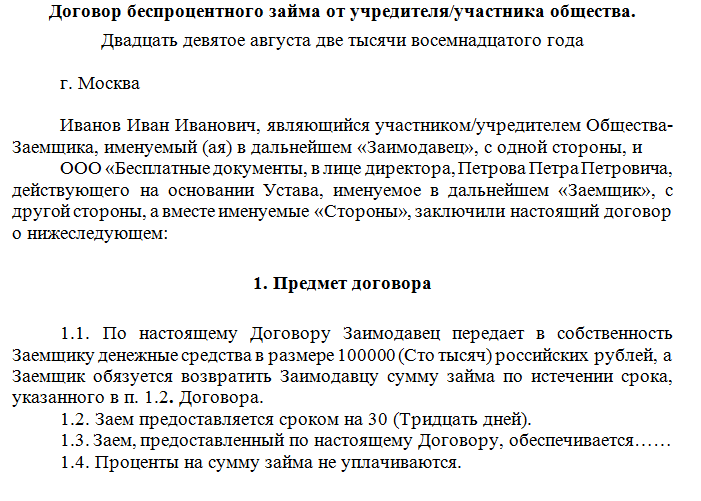

Договор на большую сумму денег

- Полные имена всех сторон с указанием паспортных сведений

- Сумма займа

- Указание об отсутствии процентов за использование финансовых активов

- Срок бесплатной ссуды

- Права и обязанности

- Дата и место фиксации договоренности

Сумма и срок фиксируются дважды: в цифровой и письменной форме. Когда долг планируется возвращать не единовременно, то указывают график будущих платежей.

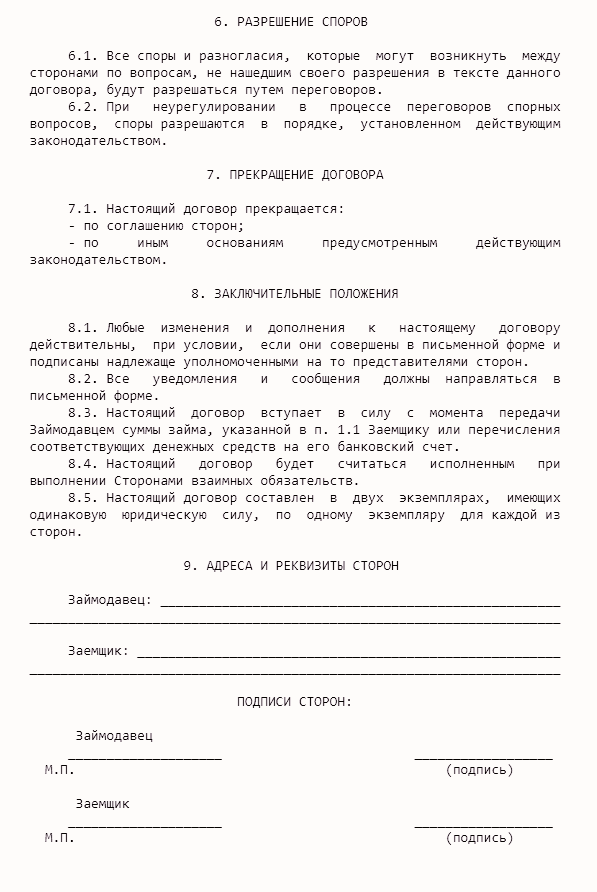

Если условия заключенного соглашения будут нарушены, то в отношении заемщика применяются санкции, прописанные в блоке ответственности сторон (досрочное расторжение договора, начисление пени и прочее возмещение убытков).

Особенности гражданских беспроцентных соглашений:

- Лимит передаваемой суммы 5000 рублей

- Обе стороны должны иметь статус физического лица

- Вернуть долг можно до указанного срока

- Ссуженная сумма не используется для извлечения прибыли

- Полученная сумма налогом не облагается

Ответственность сторон

В тексте договора беспроцентного денежного займа рекомендуется указывать негативные последствия для каждого участника при нарушении условий соглашения. Обычно приводятся неустойки или штрафы, взимаемые с заемщика, если он не отдает долг в установленные сроки. Дополнительно займодавец имеет право обратиться в суд для принудительного взыскания средств. У него должны иметься доказательства вины второго участника соглашения.

Внимание! Даже если не возвращается только часть долга, это является серьезным нарушением, за которое должник привлекается к ответственности.

По закону используются следующие меры воздействия на неплательщика:

- принуждение к выполнению условий, для чего займодавец обращается в суд, а после получения решения обращается за помощью к приставам;

- самостоятельное взыскание средств путем постоянных звонков, напоминаний и начисления штрафов;

- продажа долга коллекторам, которые пользуются своими уникальными способами воздействия.

Если займодавец обращается в суд, то дело переходит к приставам, которые могут накладывать арест на счета или имущество неплательщика. Поэтому должник практически всегда погашает займ, хотя у него имеется возможность избежать ответственности при проведении процедуры банкротства.

Запретные способы

Нужно учитывать, что при возврате займа можно пользоваться не всеми средствами. Запреты оговорены в различных указаниях ЦБ и правительства.

По кассе

Существует оговоренный Указанием ЦБ от 7 октября 2013 года перечень, куда можно тратить средства из кассы предприятия. Погашение займа в этот список не входит. Покрыть задолженность, используя средства из кассы, можно только по следующей схеме:

- Берутся средства из кассы и переводятся на РС в банке.

- С РС предприятия деньги переводятся кредитору с указанием «возврат займа».

Брать средства напрямую из кассы для покрытия долга – правонарушение.

Наличными

Возврат задолженности наличными под запретом. Все переводы должны быть исключительно безналичными в целях их отслеживания. Если в предприятии есть только наличные средства, их нужно перевести на свой РС, а затем на РС учредителя.

К СВЕДЕНИЮ! Некоторые руководители выплачивают заем прямо из своей зарплаты. Делать так не запрещено, но не рекомендовано, так как проведенные операции никак нельзя будет подтвердить.

ВНИМАНИЕ! Использование выручки для погашения задолженности – это административное правонарушение, за которое полагается штраф

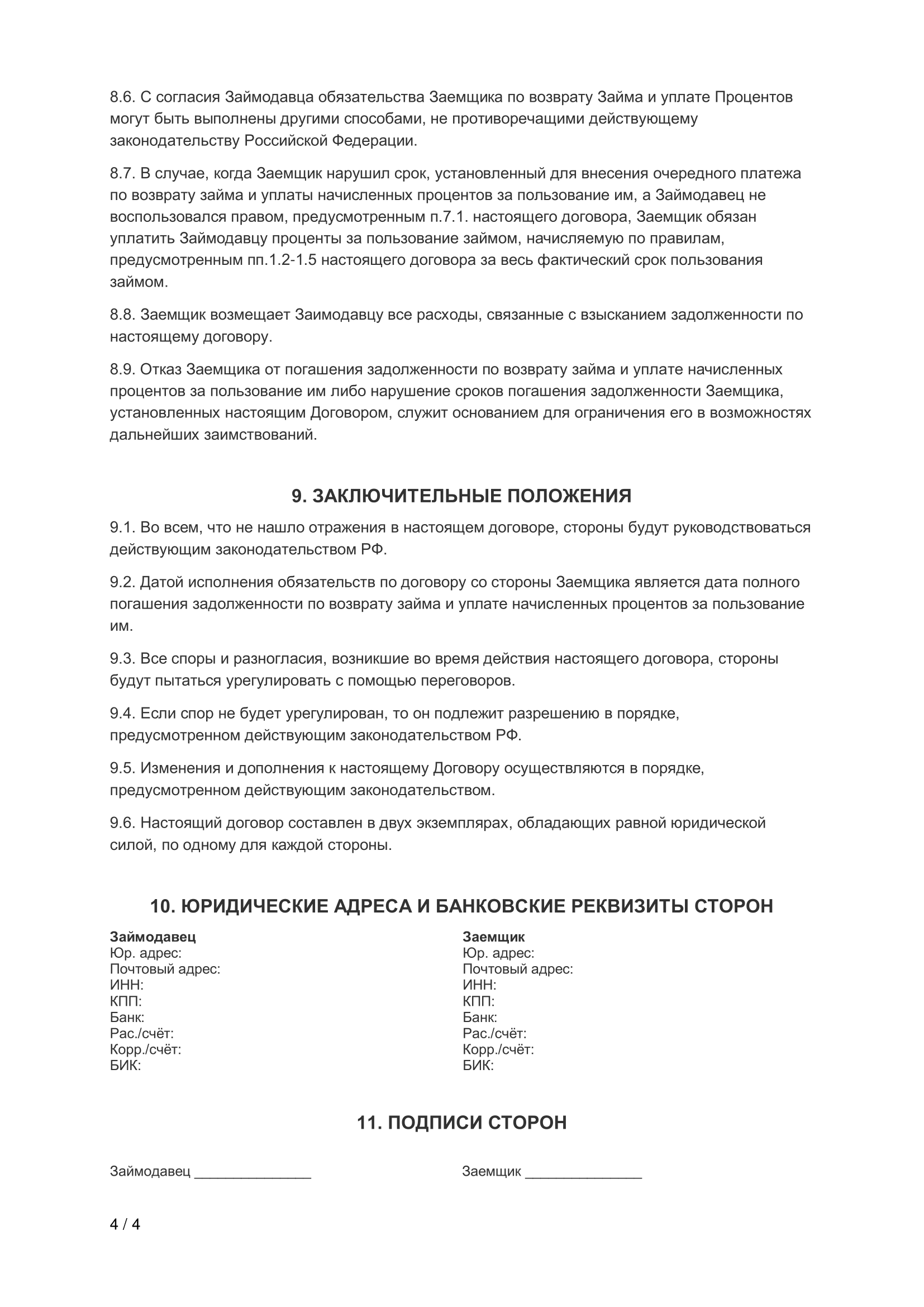

Выплата долга

В любом договоре займа указывается тип и способ выплат. Задолженность можно погашать равными частями черед определенные промежутки времени (например, ежемесячно).

Для такого типа выплат отдельно составляется график платежей (один экземпляр остается у заимодателя, второй передается заемщику).

Также вся сумма займа может быть покрыта единовременным платежом в срок, указанный в соглашении. Невыполнение данного условия приводит к возникновению просрочки и начислению процентов.

Обязательство считается исполненным при поступлении средств на расчетный счет заимодавца или при непосредственной передаче наличных денег. Следует также отметить, что нельзя расплачиваться с учредителем выручкой из кассы.

Согласно указанию Банка России от 07.10.2013 г. № 3073-У наличные деньги за проданную продукцию, оказанные услуги или выполненные работы можно потратить на:

- зарплату работникам и другие социальные выплаты;

- выплату страховок по договорам страхования;

- выдачу денег под отчет;

- оплату товаров, работ и услуг;

- выплату за ранее оплаченные и возвращенные товары, не выполненные работы или не оказанные услуги.

В данном списке нет такого типа выплат, как возврат заема учредителю. Следовательно, погашать займ наличными из кассы нельзя. Такие действия квалифицируются как неправомерные, и фирма может быть привлечена к административной ответственности.

Взнос собственных средств в ООО

Каждая компания может столкнуться с нехваткой средств на счету. Например, покупатель не перечислил вовремя деньги за товар, а тут пришла пора платить налог или заработную плату. Как внести деньги на счет ООО?

Любой учредитель оперативно может внести собственные средства на расчетный счет компании.

Сделать это можно тремя способами:

Этот вид финансирования носит безвозмездный характер. Оформляется соглашением. При доле учредителя 50% и менее такая помощь рассматривается как доход фирмы и облагается налогом. Ставка налога зависит от системы налогообложения. Если учредитель один, или его доля больше 50%, налоги не платятся.

Кстати, учредитель может «простить» своей компании долг. Для этого нужно дополнительно оформить либо соглашение сторон о том, что обязательства по договору займа прекращаются, либо уведомление от учредителя-займодавца. Возникает ли в этом случае налогооблагаемый доход? Да, если доля учредителя 50 и менее процентов.

Займ может быть целевым, тогда в договоре указывается назначение займа, порядок и контроль использования средств.

Созывается общее собрание учредителей. Кворум должен быть не менее 2/3 от общего числа участников. Определяется сумма дополнительного внесения и делится пропорционально долям в УК. Решение оформляется протоколом.

При этом нужно будет внести изменения в Устав и направить заявление формы Р13001 в свою налоговую инспекцию.

- Как внести деньги на счет ООО узнали,но учредитель может передать компании не только деньги, но и имущество.

- Есть 2 способа, как это можно сделать:

- 1) Безвозмездная передача. Не облагается налогом, если:

- доля учредителя превышает 50%;

- имущество остается в ООО в течение года.

2) Передача в виде дополнительного взноса в уставный капитал. Налогом не облагается.

Полученным имуществом компания может распоряжаться по своему усмотрению: использовать в своей деятельности, продать или сдать в аренду.

Количество взносов учредителей, их суммы и общий объем законодательно не ограничены. Но нужно иметь в виду, что слишком частая финансовая помощь или беспроцентные займы могут вызвать интерес налоговой, а вот процентные займы подозрений не вызывают.

Программа облегчает работу бухгалтерам, а иногда и вовсе позволяет обойтись без штатного бухгалтера. Работа в сервисе максимально автоматизирована, а пользователи могут задавать вопросы экспертам в круглосуточном режиме и получать ответы даже в самых сложных ситуациях.

Перевод денег со своего личного счета

Если участник ООО хочет внести взнос в капитал организации, он может сделать это простым и удобным способом — перевести деньги со своего личного счета. Такой перевод средствами участника обычно не облагается налогом на прибыль организации.

Для того чтобы перевести деньги со своего личного счета на счет организации, участник должен учесть несколько моментов:

- Участник должен иметь достаточное количество средств на своем личном счете.

- Перевод денежного вклада должен быть оформлен договором между участниками организации.

- В договоре должны быть указаны сроки и условия возврата денежного вклада.

- Сумма вклада должна быть указана в рублях.

- Договор должен быть утвержден решением собрания участников организации.

Существуют разные способы перевода денег со своего личного счета:

- Перевод средств через банковский перевод. Участник может самостоятельно осуществить перевод денежных средств со своего банковского счета на счет организации.

- Перевод денежных средств через помощь финансовой организации. Участник может обратиться в банк или другую финансовую организацию, чтобы они осуществили перевод денежных средств со счета участника на счет организации.

- Перевод денежных средств через подарок. Участник может подарить деньги организации, указав в договоре, что это подарок. В этом случае денежные средства не являются вкладом и не подлежат возврату.

Важно учесть, что если участник хочет перевести деньги не только своими средствами, но и с помощью займа или продажи имущества, это должно быть оформлено отдельным договором и решением собрания участников. Если участник хочет увеличить свою долю в уставном капитале организации, он должен внести дополнительный взнос

Для этого участник должен увеличить сумму своего вклада по решению собрания участников и оформить соответствующий договор

Если участник хочет увеличить свою долю в уставном капитале организации, он должен внести дополнительный взнос. Для этого участник должен увеличить сумму своего вклада по решению собрания участников и оформить соответствующий договор.

При переводе денежных средств на счет организации важно правильно оформить все необходимые документы и учесть все требования законодательства. В случае несоблюдения этих требований, участнику может придется заплатить налог на прибыль организации с суммы вклада

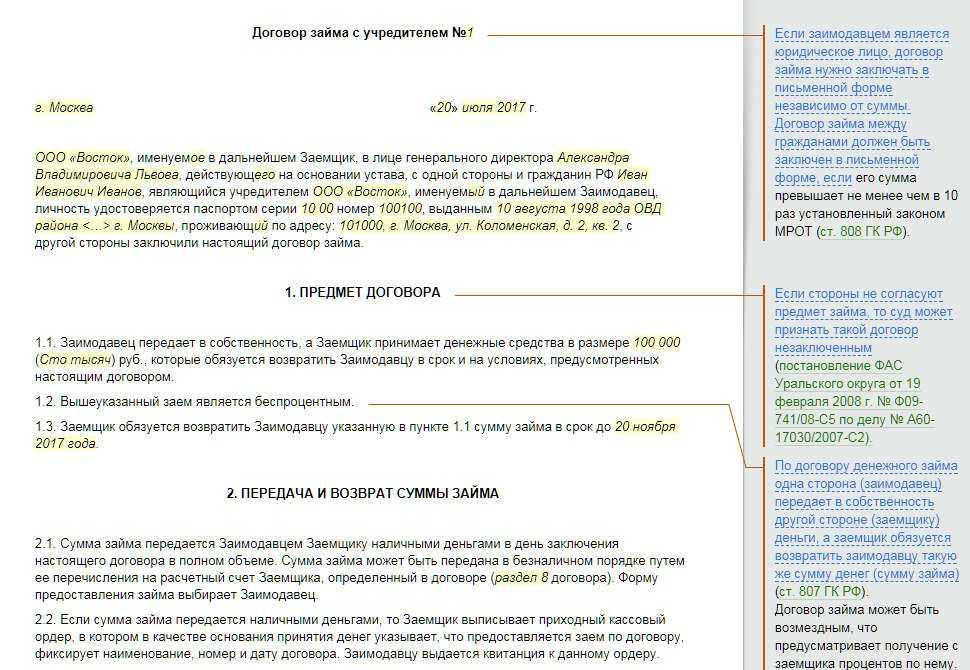

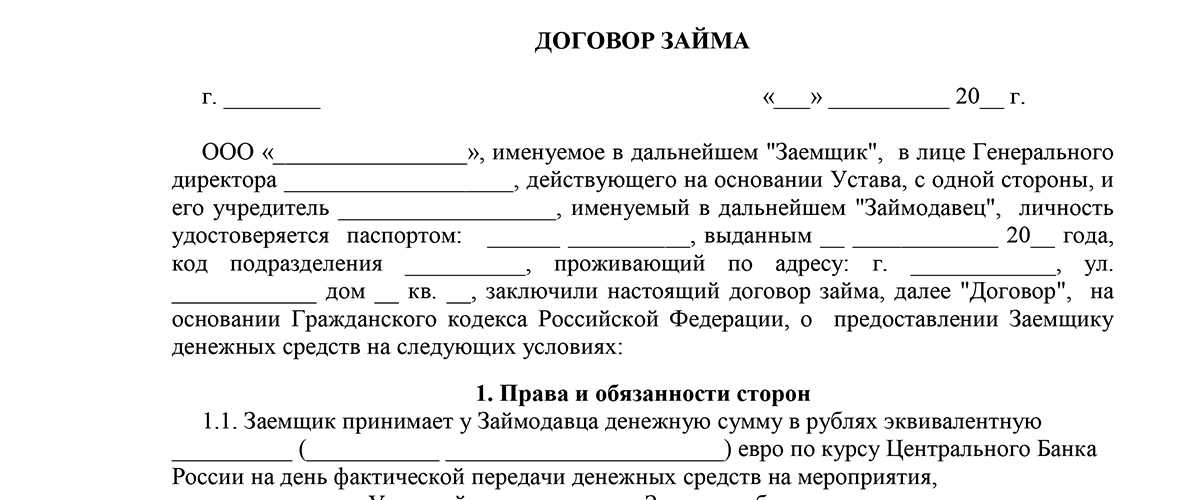

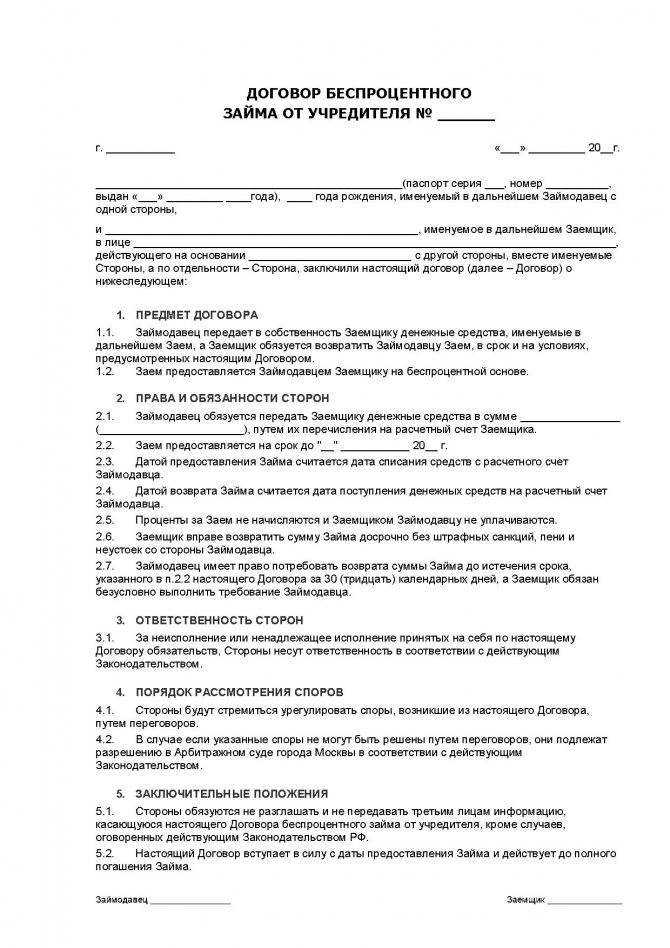

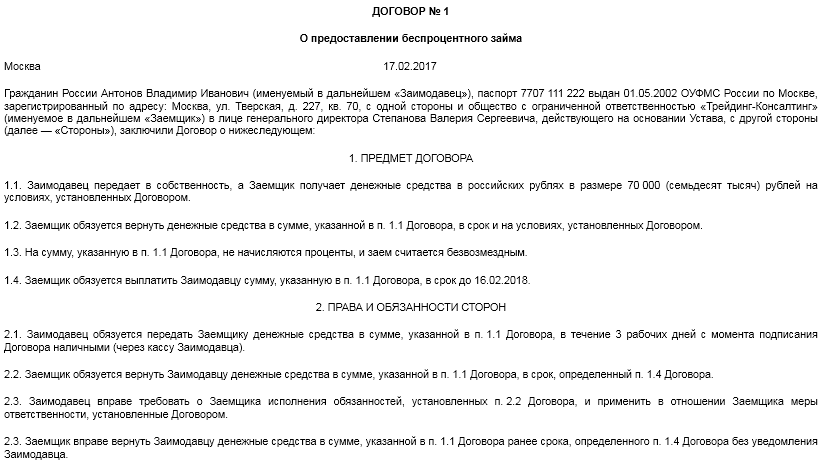

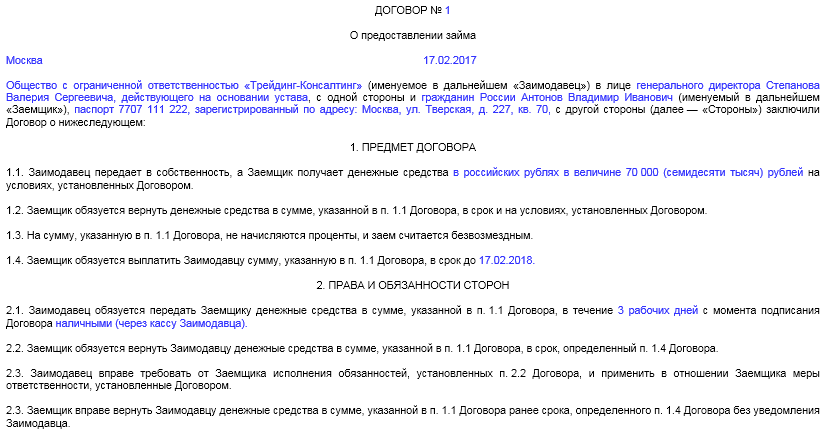

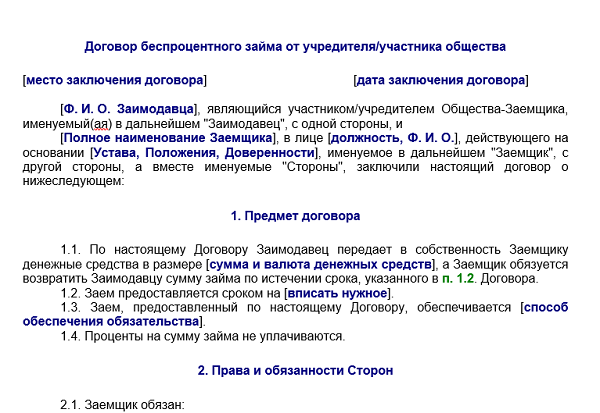

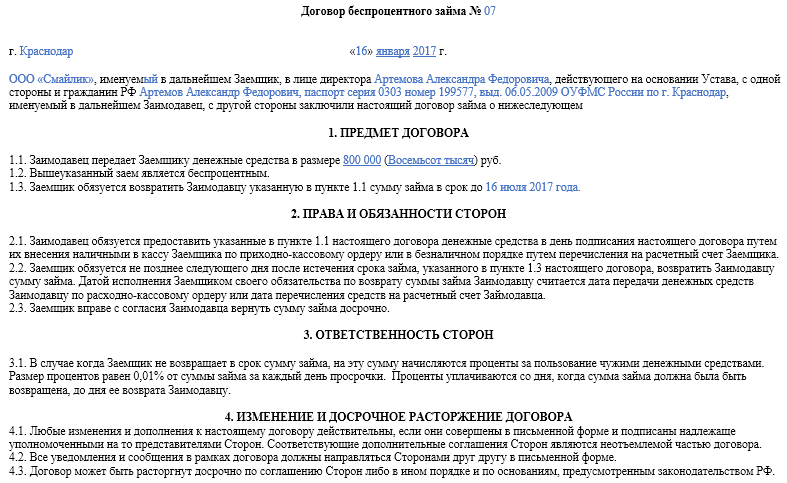

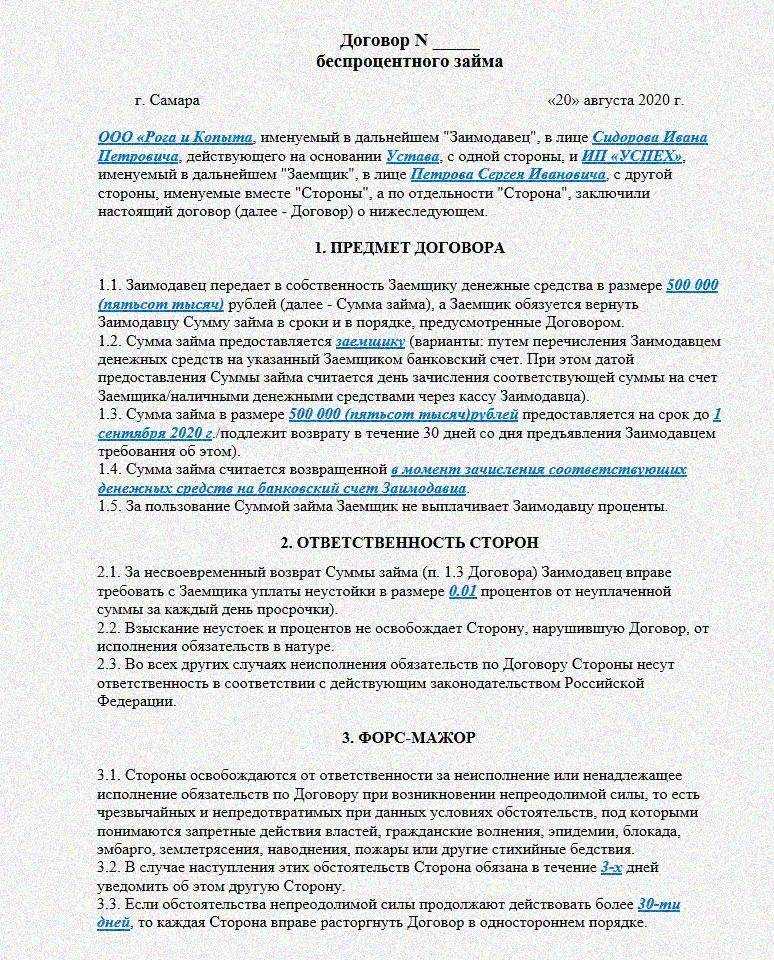

Отличительные свойства соглашения

- Его могут заключать любые дееспособные и правоспособные физические лица, самостоятельно или через доверенных лиц. Частично или ограниченно дееспособные лица вправе заключать договор через своих опекунов, родителей, попечителей.

- Договор составляется устно или в письменном виде. Письменная форма обязательна, если размер передаваемой суммы больше 10 МРОТ или если в качестве займодавца или получателя средств выступает юридическое лицо (ст. 808 ГК РФ).

- Договор считается вступившим в силу со дня его подписания и получения средств заемщиком. Если передаются безналичные денежные средства, договор становится действующим сразу после того, как деньги поступили на счет заемщика.

- По факту получения средств в виде денег или вещевом выражении составляется расписка либо иной документ, который может стать подтверждением передачи средств.

- Такой подтверждающий документ обязательно должен содержать не только сведения о передаче определенной суммы или определенного количества предметов, а также обязательство возврата заемных средств в обозначенный срок.

- Обеспечением договоров беспроцентного займа может быть залоговое имущество, недвижимое или движимое, гарантия, неустойка или поручительство.

У получателя беспроцентного займа по закону появляется доход в виде финансовой выгоды от того, что он сэкономил на процентах. Поэтому ему придется уплатить НДФЛ.

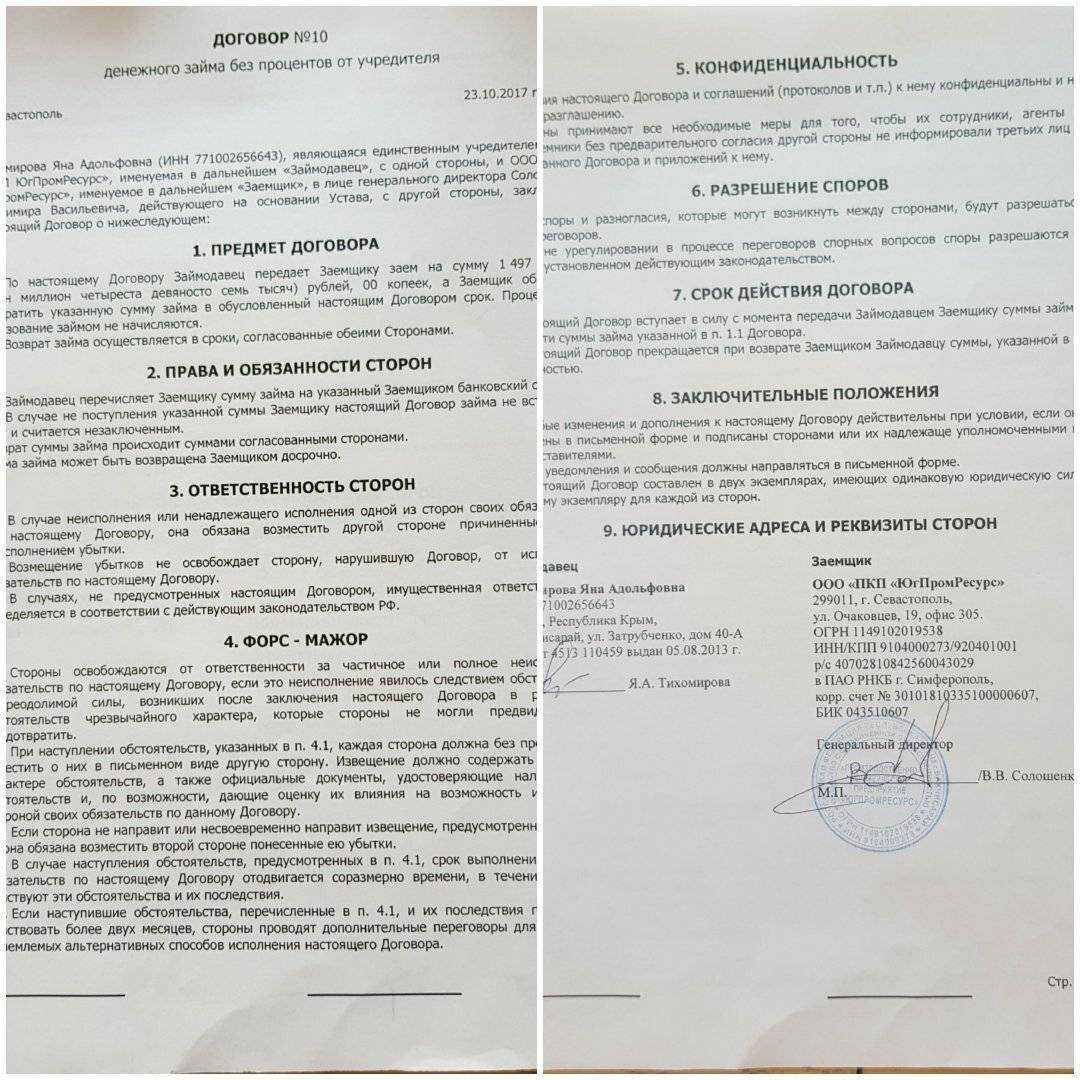

Передача задолженности в уставный капитал «дочки»

Между

тем правовая регламентация передачи дебиторской/кредиторской

задолженности будет также напрямую зависеть от момента передачи этой

задолженности дочернему обществу. Так, при создании дочернего общества

передача задолженности может осуществляться посредством оплаты уставного

капитала создаваемого общества. Это следует из Закона об обществах с

ограниченной ответственностью (п. 1 ст. 15

Федерального закона от 08.02.1998 № 14-ФЗ (далее — Закон № 14-ФЗ)),

согласно которому оплата долей в уставном капитале общества может

осуществляться деньгами, ценными бумагами, другими вещами или

имущественными правами либо иными имеющими денежную оценку правами.

Соответственно, при создании дочерней компании материнская может внести в

уставный капитал только дебиторскую задолженность, поскольку

кредиторская задолженность как объект гражданских прав признается не

правом, а обязанностью.

Следует учитывать, что денежная оценка

имущества, вносимого для оплаты долей в уставном капитале общества,

утверждается решением общего собрания участников общества единогласно.

При этом если вклад в уставный капитал передается в неденежной форме, то

его денежная оценка должна быть проведена независимым оценщиком.

Участники хозяйственного общества не вправе определять денежную оценку

неденежного вклада в размере, превышающем сумму оценки, определенную

независимым оценщиком (ст. 66.2

ГК РФ). Соответственно, если передается дебиторская задолженность в

качестве вклада в уставный капитал дочерней компании, то необходимо

привлечение независимого оценщика.

Обратите внимание, что после

передачи дебиторской задолженности в уставный капитал могут возникнуть

спорные моменты, не урегулированные Законом

№ 14-ФЗ. Так, например, каждый учредитель общества должен оплатить

полностью свою долю в уставном капитале общества в течение срока,

который определен договором об учреждении общества и не может превышать

четыре месяца с момента государственной регистрации общества (п

1 ст. 16

Закона № 14-ФЗ). Возникает вопрос: если дебиторская задолженность не

будет погашена в течение установленного срока, какие последствия

возникают в этом случае? Таким образом, при внесении материнской

компанией в уставный капитал создаваемого дочернего общества дебиторской

задолженности не исключаем возможное возникновение впоследствии

определенных сложностей.

Считаем также допустимым осуществление

передачи дебиторской/кредиторской задолженности в составе имущественного

комплекса. В состав предприятия как имущественного комплекса входят все

виды имущества, предназначенные для его деятельности, включая, в

частности, права требования и долги (п. 2 ст. 132

ГК РФ). Отсюда следует, что в состав имущественного комплекса входят

только те права требования и долги, которые связаны с его хозяйственной

деятельностью. Между тем законодательством не регламентирован порядок

оплаты уставного капитала создаваемой компании имущественным комплексом.

Допускаем, что при передаче дебиторской задолженности по аналогии могут

быть применимы нормы, регулирующие рассмотренную выше по тексту уступку

права (требования) — положения статьи 382 Гражданского кодекса, а при передаче кредиторской задолженности — статьи 562

Гражданского кодекса, регламентирующей права кредиторов при продаже

предприятия. Отметим, кредиторы по обязательствам, включенным в состав

продаваемого предприятия, до его передачи покупателю должны быть

письменно уведомлены о его реализации одной из сторон договора продажи

предприятия (п. 1 ст. 562

ГК РФ). Соответственно, материнская компания в случае намерения

внесения в уставный капитал дочерней компании имущественного комплекса

обязана уведомить своих кредиторов.

В свою очередь, дочерняя

компания может быть создана путем реорганизации, например, в форме

выделения. Отметим, что при выделении из состава юридического лица

одного или нескольких юридических лиц к каждому из них переходят права и

обязанности реорганизованного юридического лица в соответствии с

передаточным актом (п. 4 ст. 58

ГК РФ). Следовательно, если дочернее общество создано путем выделения

из материнской компании, то на основании передаточного акта к дочернему

обществу может перейти часть прав и обязанностей материнской компании,

то есть дебиторская/кредиторская задолженность.

Требования к сотруднику

В каждой компании приняты собственные правила, применяемые при кредитовании работников. Некоторые предприятия в качестве средства мотивации выдают небольшие суммы в долг работникам практически с момента их трудоустройства в компанию, другие – после прохождения испытательного срока работы.

В серьезных компаниях решение о выдаче работнику беспроцентного займа в соответствии с его заявлением принимается руководством организации исходя из материальных возможностей компании и с учетом характеризующих заявителя факторов в виде:

- его личностных качеств (ответственность, качество труда);

- продолжительности работы в компании;

- величины получаемого дохода (заработной платы);

- наличия действующих (непогашенных) долгов по ссудам в различных кредитных организациях;

- характеристики непосредственного руководителя работника;

- целей, для которых запрашивается ссуда.

Потенциальный заемщик входит в число сотрудников организации, в которую он обращается за кредитом, а потому практически все требуемые для рассмотрения вопроса о выдаче средств документы находятся в бухгалтерии и кадровой структуре работодателя.

При положительном рассмотрении заявки в организации готовится соответствующий приказ и уведомление (распоряжение), после чего с работником подписывается договор о займе.

Источником денежных ресурсов для выдачи займов могут служить личные деньги руководителя организации, часть резервного, уставного или других фондов, а также нераспределенная прибыль предприятия.

Вопрос: Какой код указывается в поле 20 платежного поручения при перечислении беспроцентного займа своему работнику?Посмотреть ответ

Выдаваемые средства не касаются коммерческих или предпринимательских целей ни одной из сторон соглашения.

Важно! Если сотрудник запрашивает крупную сумму средств с указанием конкретной цели их использования, работодатель вправе запросить подтверждающие документы (план квартиры проживания или договор-намерение при покупке жилья, справку о составе семьи, медицинское заключение при необходимости лечения)

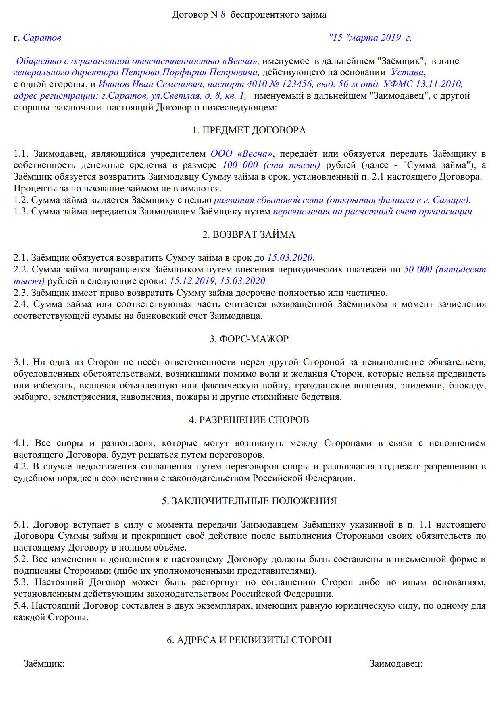

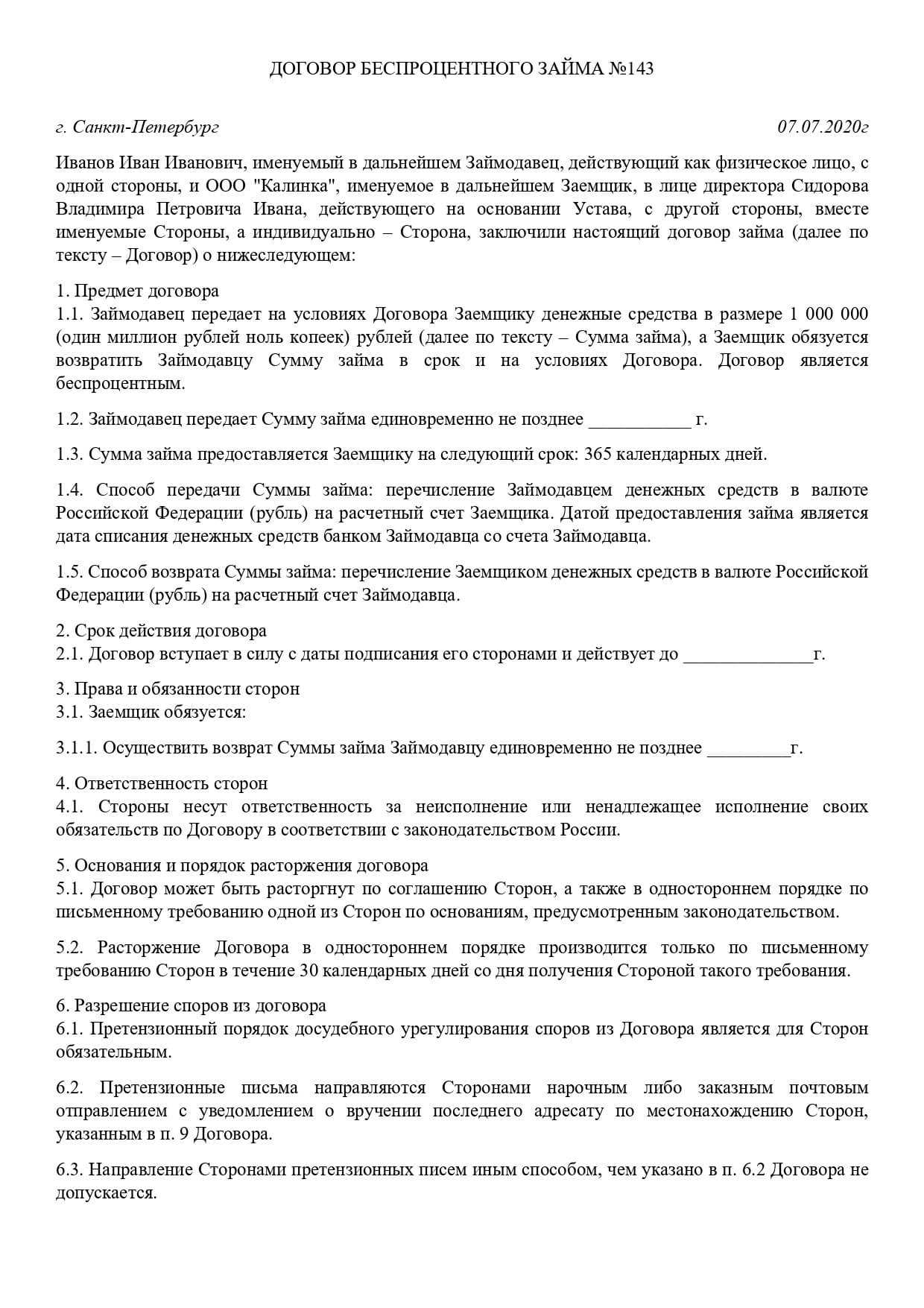

Возвращение займа

Без процентов

В случае, если денежные средства были предоставлены на беспроцентной основе, возвращать придется ту же сумму, которая и предоставлялась в долг: она прописана в договоре. Такой вариант проще как для компании, так и для учредителя.

С процентами

Тут все немного сложнее. Процентная ставка может быть указана в договоре либо рассчитываться как ключевая на момент предоставления займа. В таком случае учредитель должен получить обратно не только предоставленную сумму займа, но и сумму процентов за весь период, на который заём предоставлялся. Если итог будет прописан в договоре — так будет понятно, сколько конкретно потребуется перечислить учредителю. Важный момент: проценты, начисленные на сумму долга, станут для учредителя доходом, а для компании-заемщика — расходом. Это значит, что:

- учредитель должен будет уплатить с них налог;

- компания сможет уменьшить налоговую базу, но только с процентов, а не с основной суммы.

Плюсы и минусы договора займа

Для каждой из сторон сделки по договору займа есть свои плюсы и минусы. Если сравнивать договор займа с банковским кредитом, то

Преимущества заемщика:

- сделка заключается в считанные часы

- не нужно доказывать свою платежеспособность документально

- можно договориться об индивидуальных условиях – процентной ставке, порядке возврата и т.д.

Недостатки для заемщика:

- небольшой срок действия соглашения – банк может представить ссуду на несколько лет, в то время как частные соглашения обычно заключаются на срок не более года

- потеря залогового имущества при невозможности своевременного погашения – в банке можно договориться о реструктуризации долга или о рефинансировании. О них читайте здесь.

- отсутствие страхования – в случае потери трудоспособности банковский кредит может быть погашен за счет средств страховой компании, так как при выдаче кредита банки, в большинстве случаев, обязывают застраховать жизнь и здоровье

Преимущества дающего взаймы:

Возможность предоставить собственные средства под проценты на выгодных для себя условиях. Как правило, ключевые условия соглашения диктует именно дающая в долг сторона и путем договора займа можно заработать за короткий срок неплохие деньги.

Недостатки для заимодавца:

- необходимость для физ. лица самостоятельного декларирования и уплаты налогов

- риск невозврата займа из-за форс-мажорных обстоятельств: например, в случае смерти заемщика взыскивать долг будет не с кого

- при отсутствии залога придется взыскивать долг через суд, а такое взыскание может растянуться на долгие годы

Заключение договора займа может являться альтернативой инвестирования в ценные бумаги, однако необходимо тщательно анализировать платежеспособность или бизнес заемщика. При этом всегда остается риск непредсказуемого события, которое воздействует на мелкий бизнес сильнее, чем на экономику в целом: в текущей ситуации коронавируса вы могли пару месяцев назад вложиться в отличный ресторан и потерпеть большие убытки. А что будет через пять или десять лет?

Поэтому если предпочитать инвестициям на фондовом рынке прямые вложения, оформленные как договор займа, то лучше выдавать заем под залог имущества. В таком случае можно будет вернуть вложенные средства путем обращения взыскания на предмет залога.

Как положить деньги на расчётный счёт ИП или ООО — 5 способов

Необходимость пополнить расчётный счёт периодически возникает при ведении бизнеса любого типа. Предприниматели и организации могут пополнять расчётный счёт личными средствами или вносить выручку. Сделать это можно наличным и безналичным платежом. ИП как физлицо вправе класть деньги на р/с практически без ограничений и любым способом. В случае с ООО внесение наличных в кассах любой организации, через банкоматы или переводы в режиме онлайн должны иметь обоснование (если поступает не выручка).

С личной карты физического лица

Перед тем как перевести деньги на расчётный счёт с личного банковского счёта, в том числе карточного, принадлежащего физлицу (ИП) или ООО, важно уточнить размеры комиссий и условия обслуживания клиентов. Обычно, если перевод совершается внутри одного банка, операция бесплатна

Пополнить баланс счёта можно в личном кабинете или через приложение банка, в который клиент обращался для открытия расчётного счёта. Например, в «Сбербанк Бизнес Онлайн» операция доступна в разделе «Платежи и переводы».

В форме укажите:

- номер карты;

- наименование ИП;

- номер счёта и ИНН;

- БИК банковской организации.

Также нужно указать назначение платежа в свободной форме (в графе «Комментарий»).

Важно! Если и личный счёт, и расчётный открыты в одном банке, безналичный перевод занимает несколько секунд. Если в разных — до 3 рабочих дней.

Через банкомат

Взнос наличных возможен и через банкоматы. Если у ИП есть платёжная карта, привязанная к расчётному счёту, можно просто вставить её в банкомат, и через опцию «Пополнение» внести наличные.

Нюансы финансовой операции:

- за пополнение счетов через устройства самообслуживания банк удерживает комиссию около 0,1−0,5% от суммы;

- может удерживаться дополнительная комиссия, если банкомат принадлежит не тому банку, где открыта собственная карта и р/с;

- иногда требуются логин и пароль — некоторые банки выдают их для пополнения счетов с помощью банкоматов.

Нужно учитывать назначение платежа — это должно быть именно пополнение личными средствами. Например, для клиентов Сбербанка работает опция «Самоинкассация», но она подразумевает, что сдаётся выручка, поэтому личные средства так вносить не надо.

В отделении банка

Перед тем как перевести на расчётный счёт любую сумму, нужно посетить любое отделение с паспортом и знать реквизиты счёта:

- обратитесь к оператору;

- он проверит паспорт, самостоятельно заполнит реквизиты, сформирует квитанцию;

- кассир примет деньги.

Важно! Если будете использовать вариант пополнения в кассе стороннего банка, с суммы удержат комиссию. Кроме того, средства поступят на р/с в срок до 3 дней.

С помощью платёжных систем

Пополнение с помощью платёжной системы аналогично тому, как можно внести деньги на счёт в кассе банка. Самые популярные — «Юнистрим» и Contact.

Для внесения денежных средств владельцам расчётного счёта нужно:

- обратиться в офис платёжной системы;

- предъявить паспорт;

- продиктовать реквизиты;

- указать сумму и внести наличные.

Если есть корпоративная банковская карта, привязанная к р/с, перевод доступен с сайта платёжной системы в режиме онлайн.

Важно! Во всех случаях платёжная система удержит комиссию.

У партнёра банка

Если у обслуживающего банка есть партнёры, пользоваться их банкоматами и кассами для пополнения расчётных счетов можно с минимальной комиссией или вовсе без неё. Пример — Тинькофф. Он не имеет физических отделений, но его клиенты могут пополнять у партнёров — в Почта Банке, банке Открытие и МКБ — и платить комиссию от 0,15%. Среди партнёров — салоны связи «Билайн» и «МТС», но комиссия здесь высокая — около 2%. Без комиссии внести деньги можно только в собственных банкоматах Тинькофф.

Чтобы правильно пополнить расчётный счёт ИП через партнёров, нужно:

- уточнить в обслуживающем банке, с какими партнёрами он сотрудничает;

- обратиться в кассу с паспортом;

- при себе иметь номер корпоративной карты или номер счёта;

- выбрать назначение платежа «Внесение собственных средств».

При пополнении счёта через партнёрские устройства самообслуживания (платёжные терминалы и банкоматы) паспорт не нужен, но потребуется указать номер корпоративной карты или счёта.