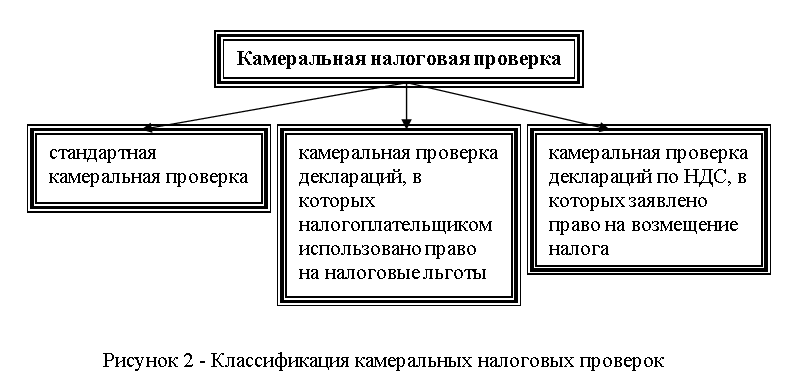

Камеральная проверки и возмещение ФСС

Если работодатель нарушит сроки выплаты больничного пособия, ему грозит ответственность. В данной ситуации работодатель нарушает положения статьи 183 Трудового кодекса РФ. В этом случае сотрудник вправе обратиться в Государственную инспекцию труда, прокуратуру и суд (письмо ФСС России от 7 марта 2022 г. № 15-07-11/12-2451). Кроме того, за невыплату пособия в установленный срок организация будет обязана заплатить сотруднику денежную компенсацию в размере не ниже 1/300 действующей в это время ставки рефинансирования Банка России от невыплаченной суммы за каждый день просрочки (ст. 236 ТК РФ).

В данном случае, если ФСС не перечисляет средства на выплату пособия, то выплату можно произвести за счет субсидии на госзадание. После поступления средств из ФСС, можно сделать корректировку и восстановить израсходованные средства.

В какой срок ФСС должен возместить расходы на выплату пособий

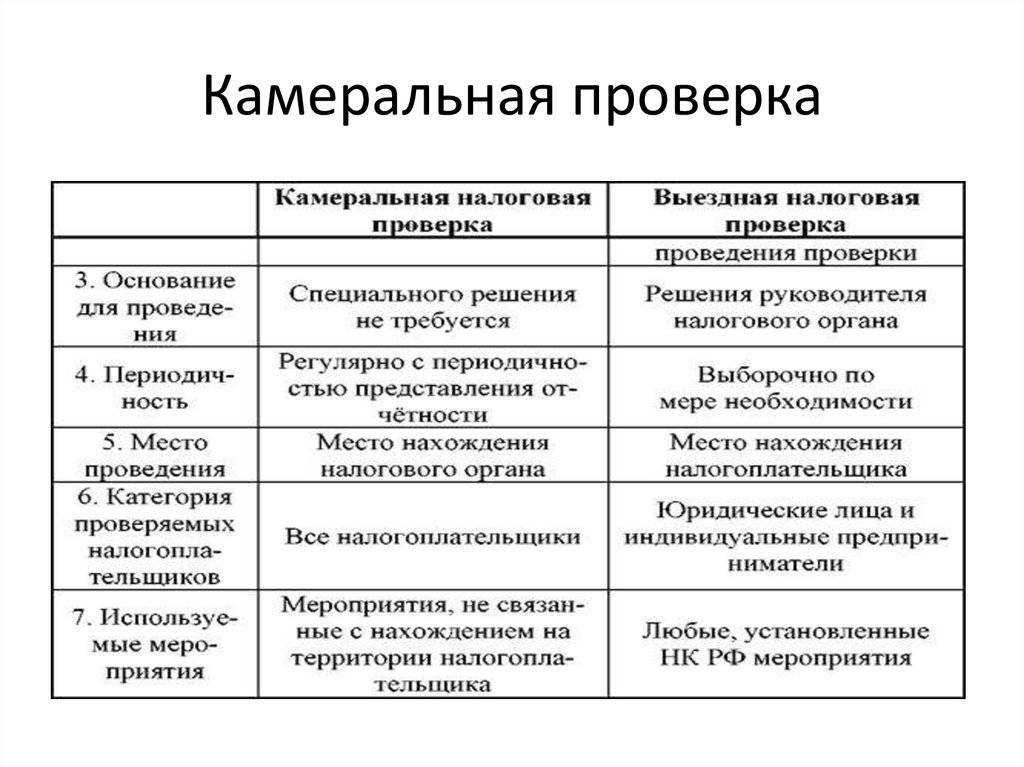

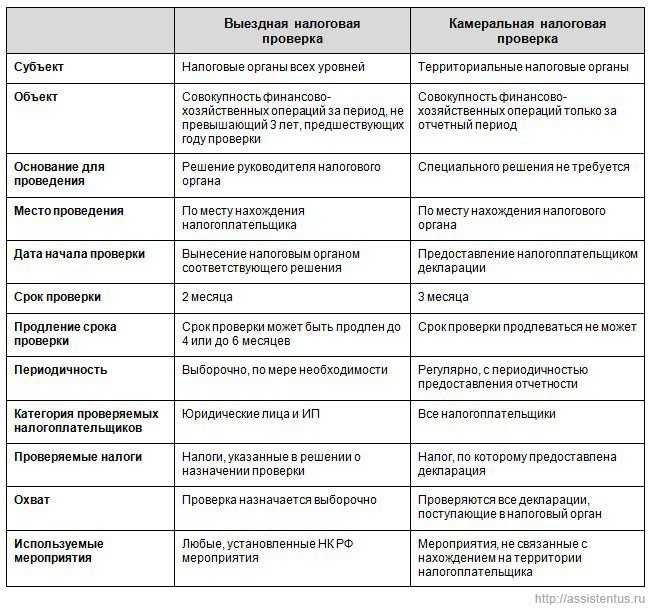

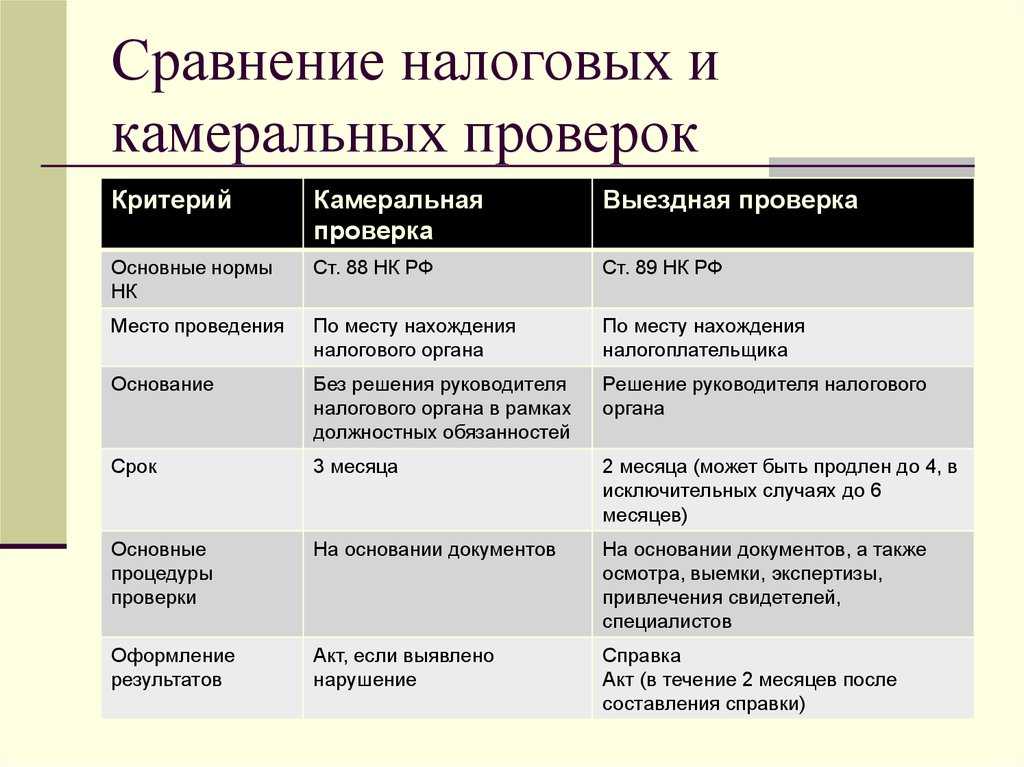

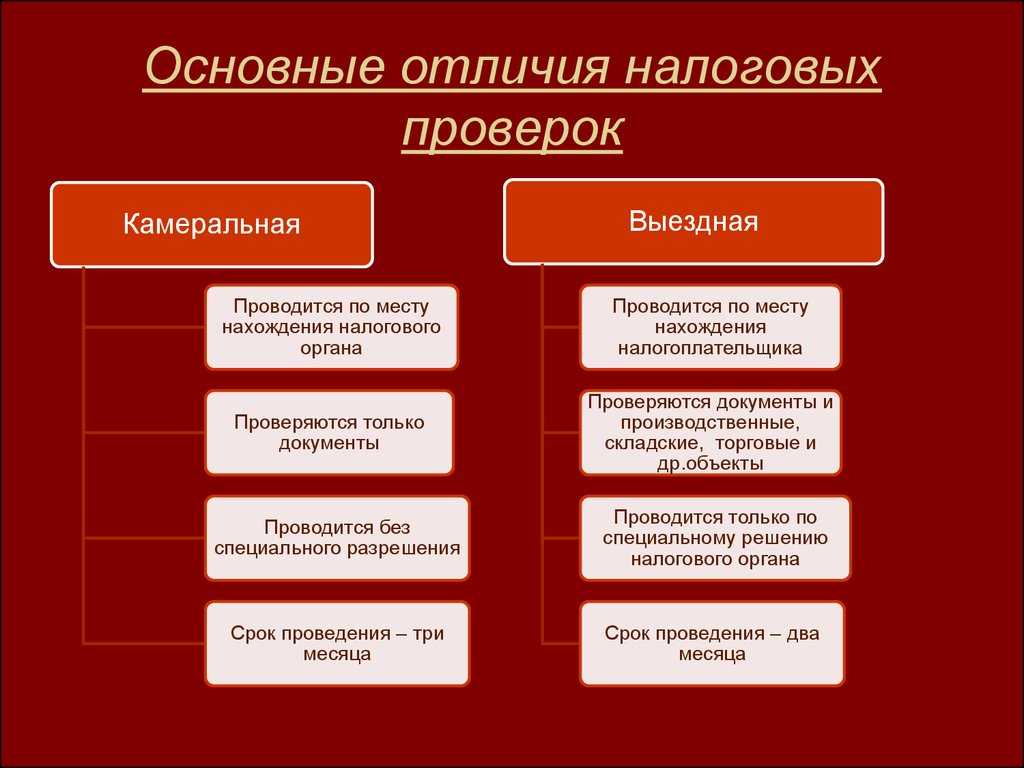

Такое контрольное мероприятие проходит, как правило, на территории плательщика взносов (т. е. организации-работодателя). Но есть исключение. Если у страхователя нет возможности предоставить помещение для проверки, тогда ее проведут в территориальном отделении ФСС России. Об этом сказано в части 1 статьи 35 Закона от 24 июля 2022 г. № 212-ФЗ.

Когда же ошибок и противоречий нет, у сотрудников фонда нет оснований требовать от страхователя пояснения. А если они все-таки запросили таковые без указания на конкретные ошибки и (или) противоречия, то такое требование можно не исполнять. Оно считается незаконным.

Назначения выплат, проверяемые Фондом

В процессе контроля расходов ревизоры ФСС проверяют целевые затраты работодателя, направляемые на оплату:

- Пособий, выплачиваемых при наступлении временной нетрудоспособности, включая выплаты по беременности и родам.

- Единовременных выплат при рождении ребенка.

- Пособий по уходу за ребенком до 1,5 лет.

- Пособий на погребение.

- Оплаты дополнительных выходных дней по уходу за ребенком-инвалидом.

- Путевок в оздоровительные учреждения.

- Расходов по травматизму и профессиональным заболеваниям.

Каждое направление расходов имеет свой перечень оправдательных документов, используемых при проверке инспектором. О наличии подтверждающих выплаты документов работодатель и сотрудники бухгалтерии должны позаботиться до произведения расчетов.

Рассмотрим пример №1 перечня документов при выплате единовременного пособия при рождении ребенка. Работник предприятия ООО «Восток» Ковалева В.М. обратилась к работодателю за выплатой пособия при рождении ребенка. В бухгалтерию организации Ковалева В.М предоставила: заявление с просьбой о выплате пособия, копию свидетельства о рождении ребенка, оригинал справки из органов ЗАГСа о регистрации ребенка, оригинал справки, выданной работодателем супруга об отсутствии выплат.

По итогам квартала ООО «Восток» произвело возмещение расходов из бюджета и предоставило документы для проверки. Камеральная проверка ТО ФСС определила полноту документов для произведения выплаты.

Предпосылки для проведения проверки

Налогоплательщики, регулярно представляющие отчетность, своевременно уплачивающие взносы и производящие умеренные расходы, редко подвергаются проверке ФСС. Под проверку попадают компании в случаях:

- Наличия значительного числа ошибок в отчетности и нарушений, противоречащих законодательству.

- Представления отчетности с пропуском сроков.

- Систематического превышения показателей расходов над начисленными взносами.

- Регулярного получения существенных сумм из бюджета для покрытия расходов, направляемых на социальные нужды.Возмещение производится при недостаточности собственных средств для покрытия расходов социального страхования.

Срок камеральной проверки

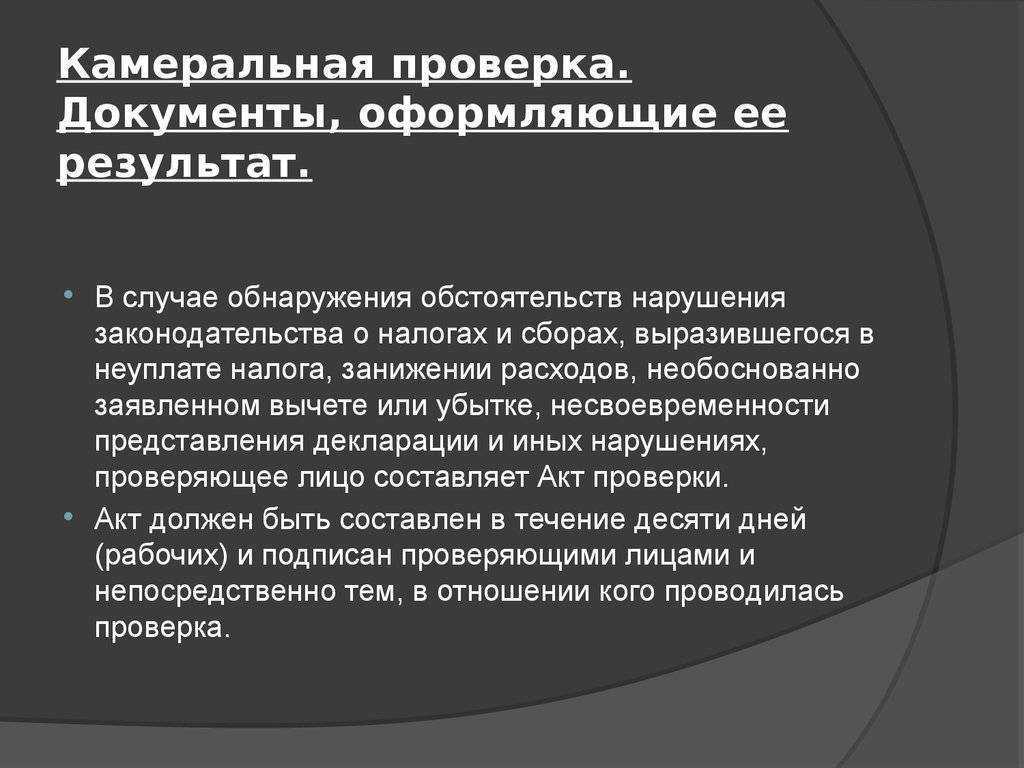

Предоставленные документы ФСС проверяет в течение 3 месяцев. Когда нет нарушений, результаты проверки он никак не оформляет, индивидуальных предпринимателей (ИП) и юридических лиц об этом не извещают. Если же в документах выявлены неточности и допущены нарушения, предусмотренные ФЗ-212 «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», то инспектор сообщает об этом страхователю с требованием представить пояснения и дополнительные документы в течение 5 дней. Если документация и объяснения не получены либо же после их рассмотрения факт правонарушения подтверждается, то на протяжении 10 дней после проверки составляют акт. Документ направляют страхователю в 5-дневный срок.

Если ИП или юридическое лицо уклоняется от получения акта, то документ направляют заказным письмом с уведомлением по месту нахождения организации либо регистрации физического лица. Датой вручения считается 6-й день с момента отправки.

Когда страхователь не согласен с изложенными в акте фактами, он имеет право дать в ФСС свои письменные возражения, приложив соответствующие доказательства в течение 15 дней с момента получения акта.

Все материалы проверки, в том числе возражения, рассматривает руководитель территориального отделения ФСС на протяжении 10 дней после окончания срока предоставления возражения. Данный период может быть продлен, но не более чем на 1 месяц.

Страхователь либо его представитель имеет право присутствовать при рассмотрении материалов проверки. По результатам рассмотрения принимается решение:

- привлечь к ответственности правонарушителя и применить к нему предусмотренные законом штрафные санкции;

- отказать в привлечении к ответственности.

Копию решения вручают страхователю в течение 5 дней с момента принятия лично под расписку либо заказным письмом с уведомлением. Документ вступает в законную силу через 10 дней после вручения.

На основании решения ИП или юридическому лицу направляют требование уплатить пеню, недоимку или штраф, если его привлекают к ответственности за правонарушение.

Решение ФСС может быть обжаловано в судебном порядке на протяжении 3 месяцев с момента принятия.

Если вы не согласны с таким решением ФСС, то можете оспорить его в суде. В этой ситуации рекомендуем обратиться за помощью к квалифицированному юристу, который поможет подготовить заявление и будет представлять интересы вашей организации в арбитражном суде.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже

Какими законами регулируются проверки ФСС

ВАЖНО! При отказе работодателя представить для проверки какие-либо из запрашиваемых документов на него может быть наложен штраф в размере 200 рублей за каждый такой бланк. ФСС составляет акт проверки с перечнем выявленных нарушений

Он вручается работодателю в течение пяти рабочих дней с даты подписания

ФСС составляет акт проверки с перечнем выявленных нарушений. Он вручается работодателю в течение пяти рабочих дней с даты подписания.

Постановление Правительства Российской Федерации от 10.03.2022 № 336 не распространяется на выездные проверки, проводимые Фондом социального страхования Российской Федерации.

ФСС составляет акт проверки с перечнем выявленных нарушений. Он вручается работодателю в течение пяти рабочих дней с даты подписания.

Постановление Правительства Российской Федерации от 10.03.2022 № 336 не распространяется на выездные проверки, проводимые Фондом социального страхования Российской Федерации.

Можно выделить несколько основных моментов, существующих в деятельности практически любой компании, которые могут заинтересовать ФСС:

- Начисление и уплата взносов (правильность начисления, своевременна ли уплата);

- Порядок траты денег, которые страхователь начислил по таким страховым случаям, как декретный, больничный или отпуск по уходу за ребенком;

- Путевки;

- Порядок траты денег, перечисленных при получении сотрудником травмы.

Бюджетный кодекс РФ (БК) предусматривает, что государственный финконтроль осуществляется в том числе для соблюдения установленных требований по выплатам физлицам из средств бюджетной системы РФ, а также соблюдения условий госконтрактов, договоров (соглашений) о предоставлении средств из бюджета.

Дело в том, что страховой тариф напрямую влияет на размер страховых взносов. Когда предприниматель переходит на меньший тариф, он снижает класс профессионального риска: если при этом вид деятельности остается прежним, фонд вправе заподозрить попытку обмана.

Мораторий на налоговые проверки малого и среднего бизнеса до конца 2022 года вступил в силу согласно распоряжению правительства РФ. Мораторий распространяется не на всех и касается только плановых проверок.

Оснований для приостановления проверки несколько (пп. 1– п.9 ст. 89 НК РФ). Чаще всего налоговые органы приостанавливают проверку на время истребования документов (информации) у контрагентов (п. 1 ст. 93.1 НК РФ). По этому основанию допускается приостанавливать проверку не более одного раза по каждому лицу, у которого истребуют документы.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

В 2021 г. в России полностью завершился переход на прямые выплаты пособий. Зачетный механизм больше не работает. Работодатели теперь самостоятельно выплачивают только пособие за первые три дня нетрудоспособности сотрудника, но эта сумма ФСС не финансируется.

Согласно Закону об ОМС контроль за использованием средств ОМС проводится, в том числе, но не исключительно, ФОМС.

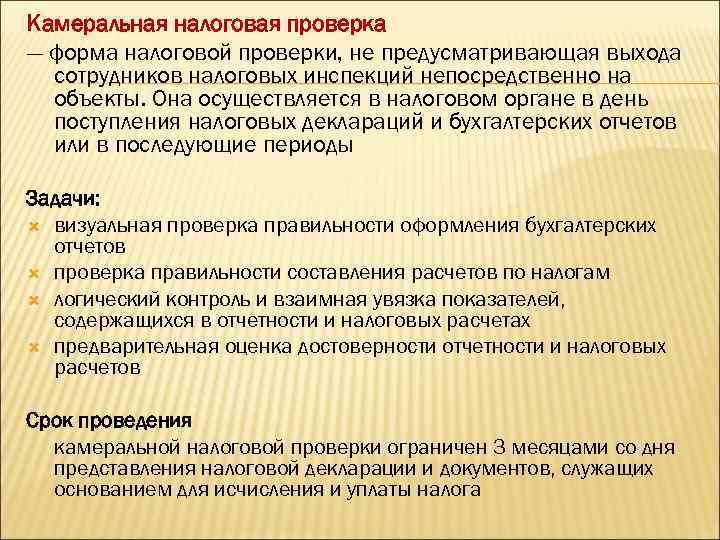

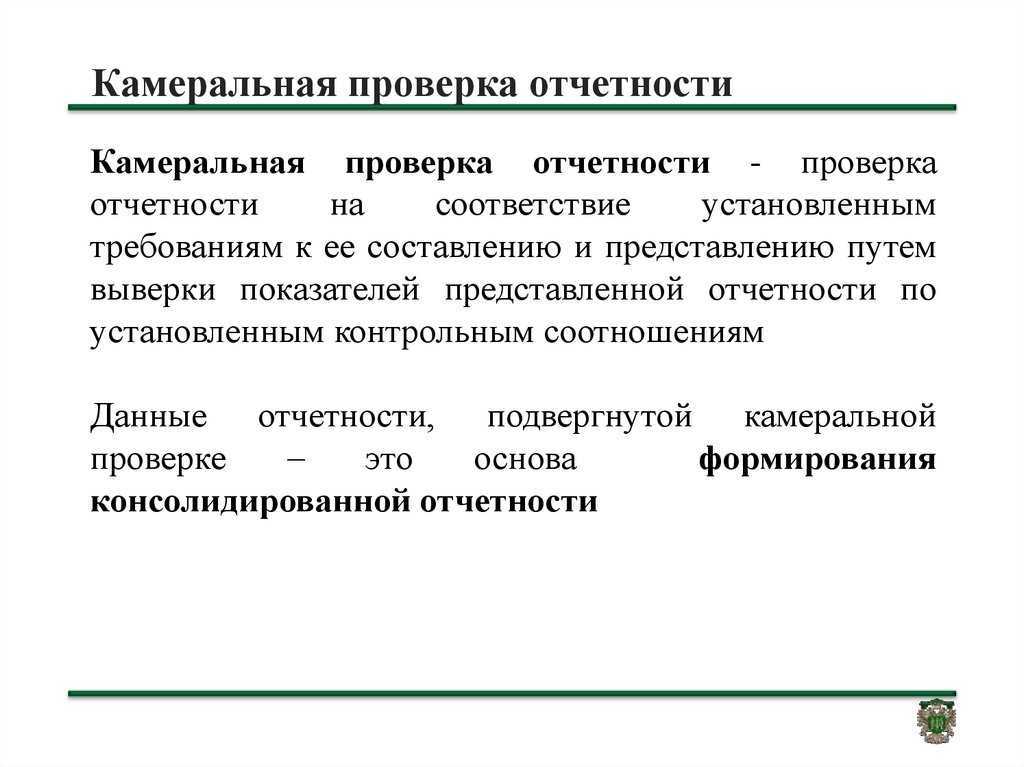

Как пройти камеральную проверку ФСС? Что проверяют в первую очередь

Работодатель должен заверить каждый документ, представляемый на проверку. Состав документов указывается в сопроводительном письме, содержащем номер и дату согласно журнала регистрации исходящих документов. Письмо заверяется подписью ответственного лица (руководителя, главбуха, ИП) и оттиском печати при ее использовании предприятием.Допускается представление документов в электронном виде, направляемых по каналам связи.

Налогоплательщик имеет право опротестовать данные акта камеральной проверки. Возражения, поданные в письменном виде по материалам проверки, направляются на имя начальника территориального отделения Фонда. Период рассмотрения начальником ТО ФСС возражений составляет 10 дней, рассчитываемый от даты подачи возражений (регистрации документа в ФСС). На основании представленных доказательств принимается решение об отказе в претензиях Фонда или привлечения к ответственности. Опротестовать решение можно только в порядке судебного делопроизводства.

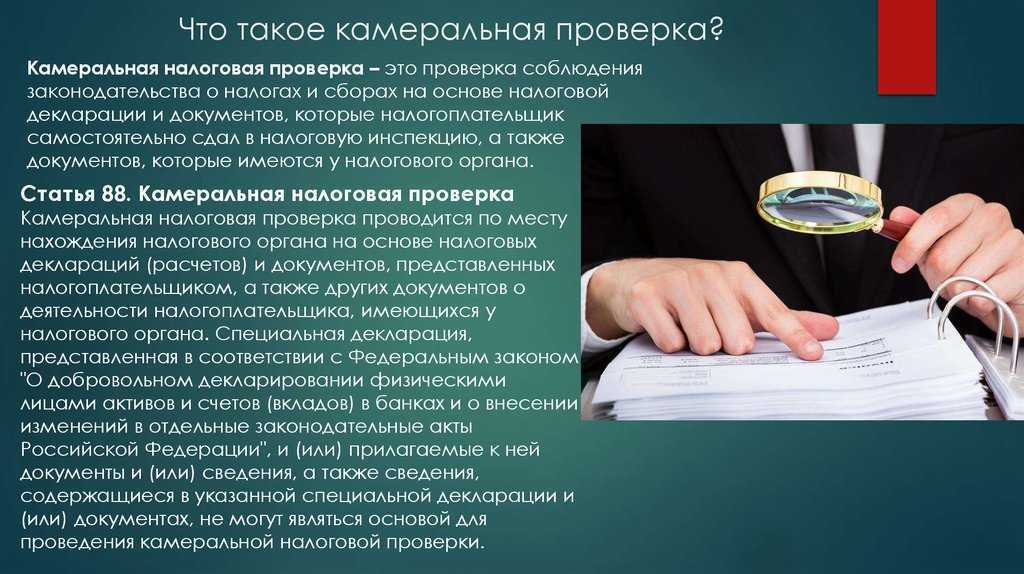

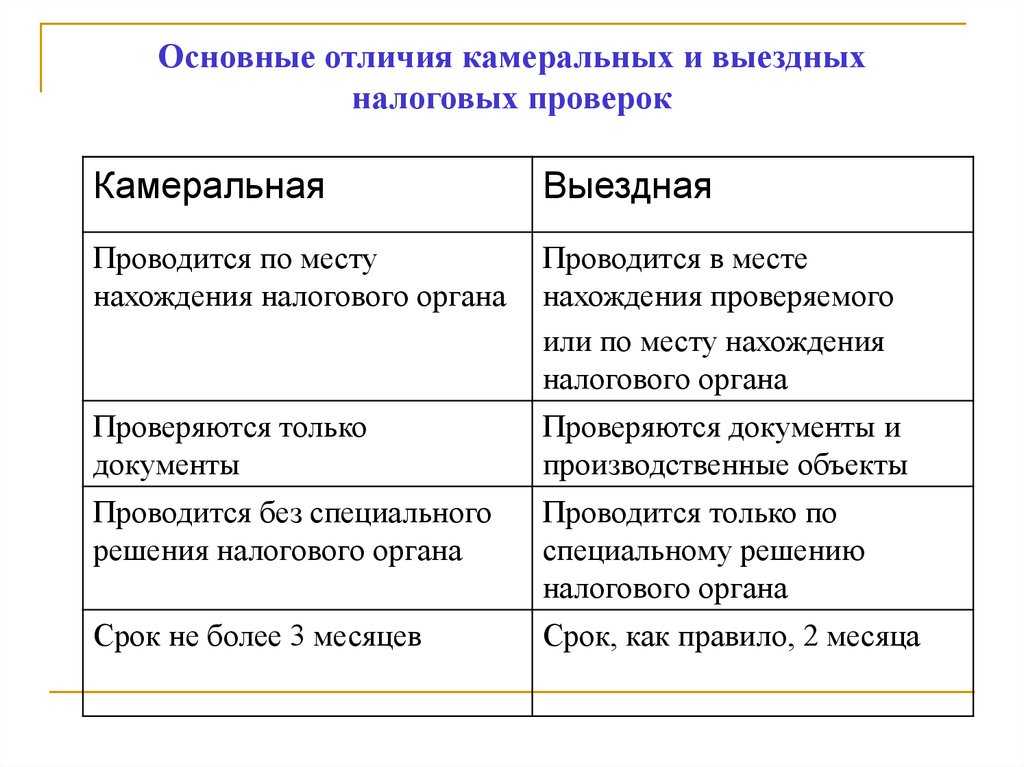

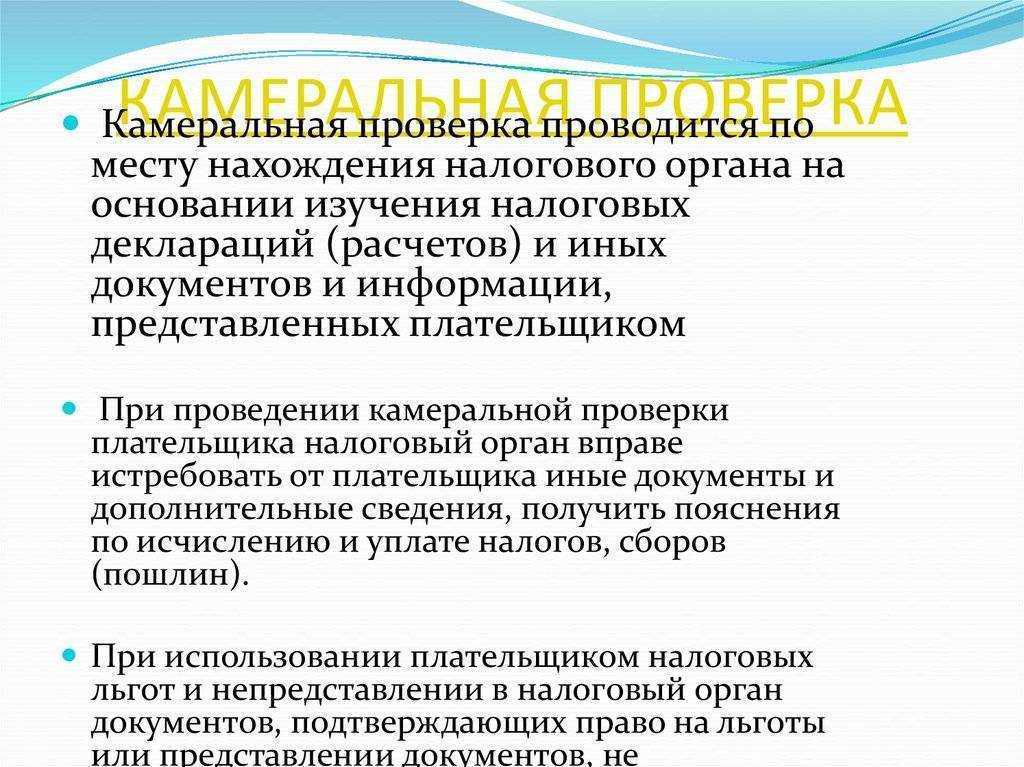

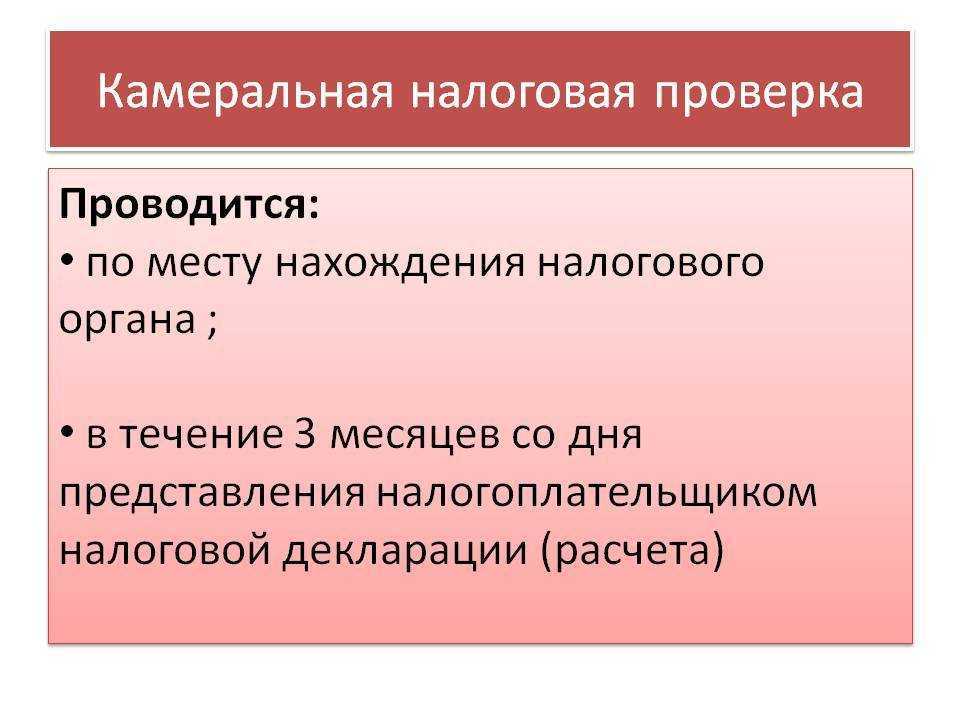

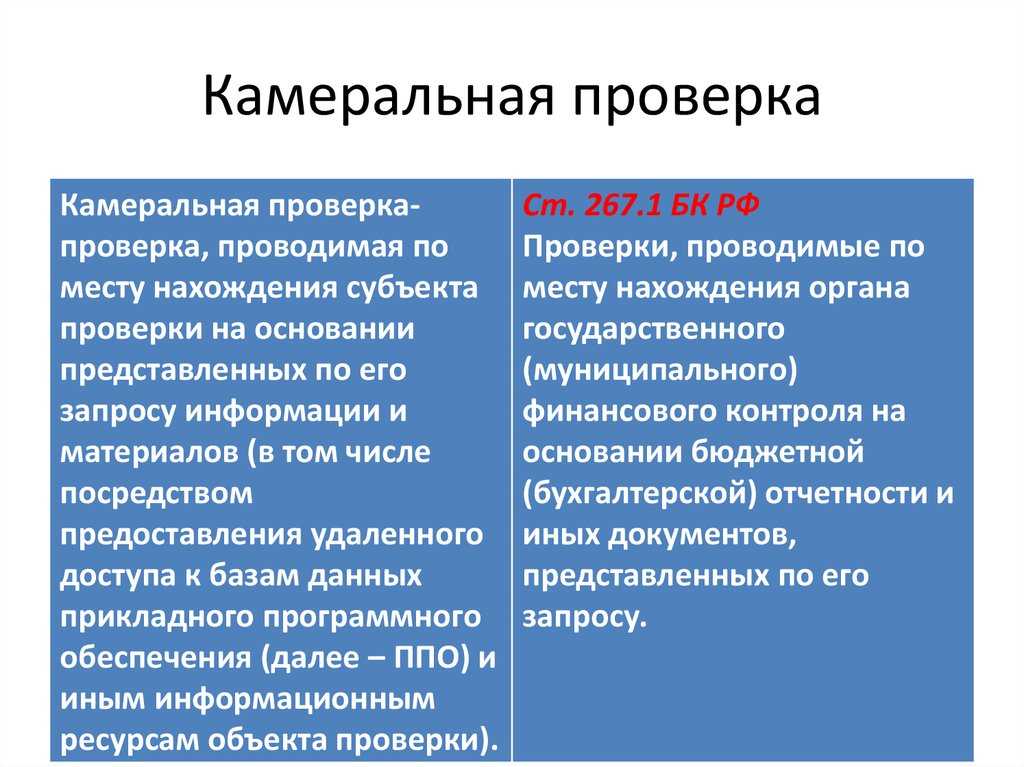

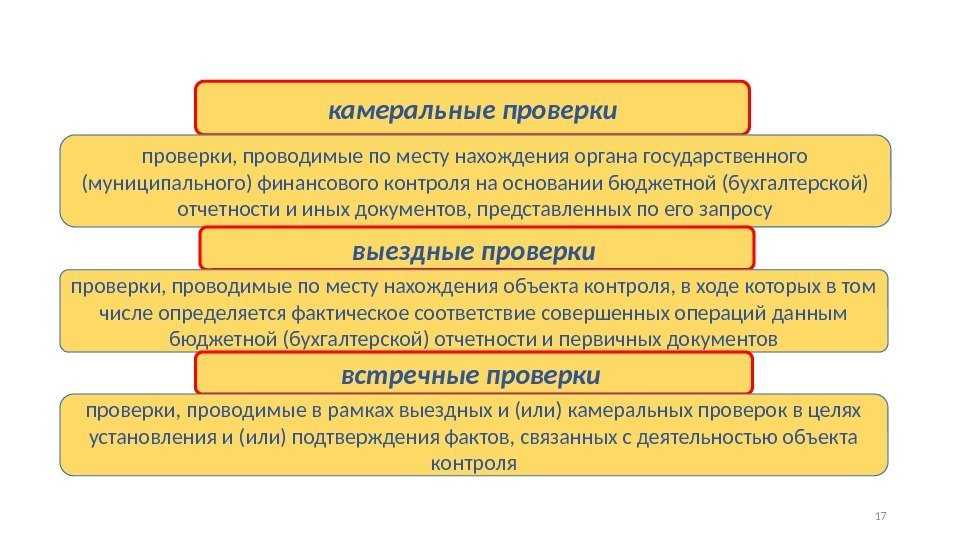

Общий порядок камеральной проверки

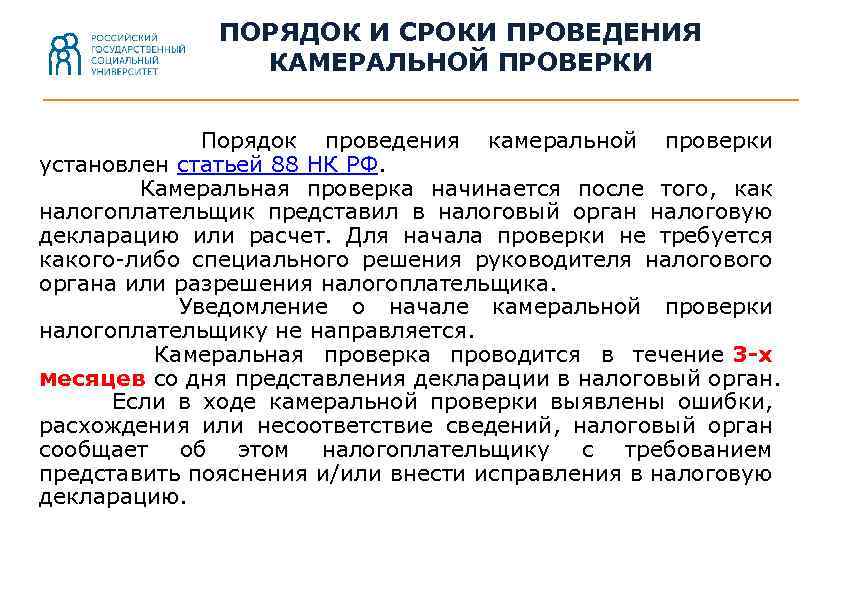

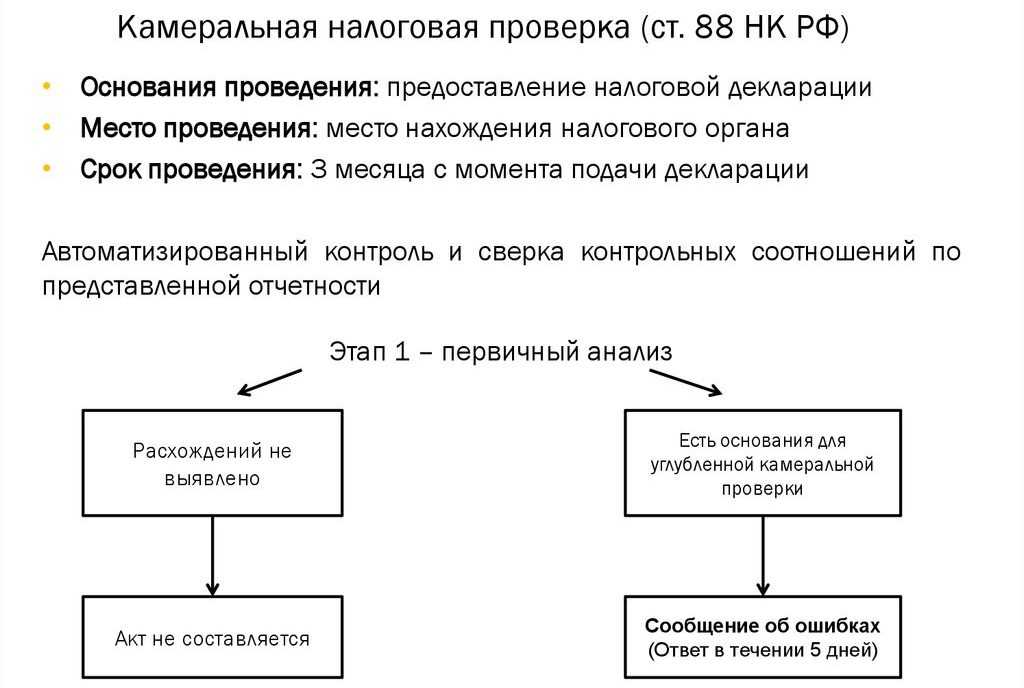

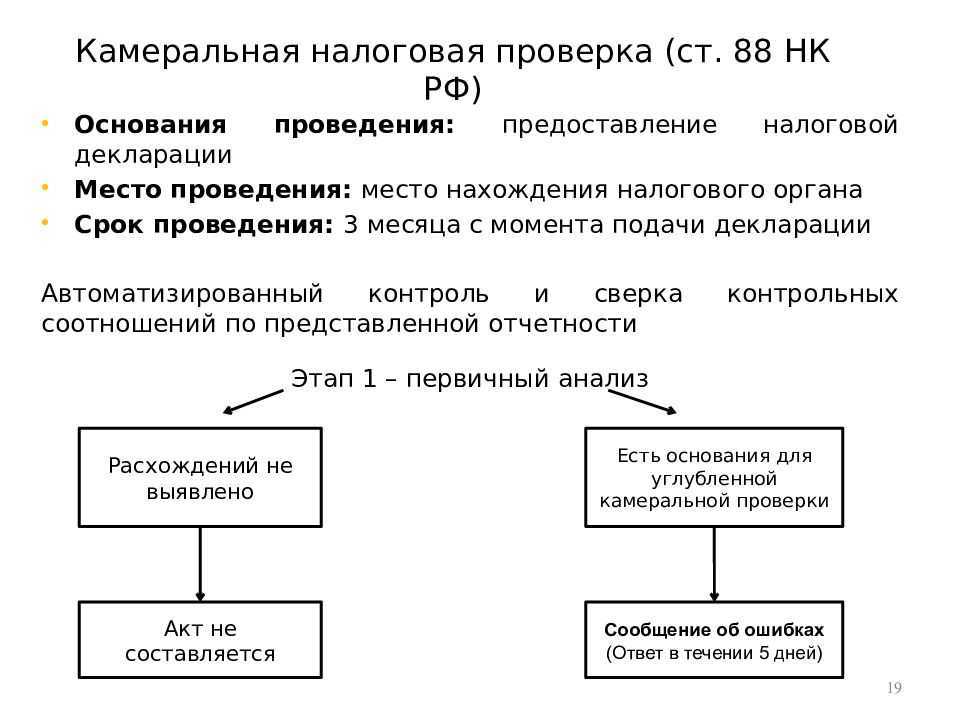

Камеральную проверку начнут с того дня, когда страхователь подал в ФСС России расчет по форме-4 ФСС. Длиться такая проверка может три месяца с этой даты (ч. 2 ст. 34 Закона от 24 июля 2009 г. № 212-ФЗ).

При проведении проверки сотрудники фонда руководствуются статьей 34 Закона от 24 июля 2009 г. № 212-ФЗ.

Камеральную проверку проводят на территории отделения ФСС. Поэтому, кроме самого расчета, при проверке сотрудники фонда могут использовать лишь уже имеющиеся у них документы, например:

расчеты страховых взносов, которые были представлены ранее;

документы, которые страхователь подал вместе с первоначальными расчетами – речь идет о камеральной проверке уточненного расчета;

выписки из регистров бухгалтерского или налогового учета.

Запросить же дополнительные документы сотрудники фонда вправе, только если в сданной отчетности они выявили какие-либо ошибки или противоречия. В этом случае они могут потребовать от организации устранить эти несоответствия. А также вправе запросить письменные или устные пояснения.

О выявленных ошибках (несоответствиях) проверяющие должны сообщить плательщику. Одновременно они направят требование внести исправления в расчет. Исполнить такое требование необходимо в течение пяти рабочих дней. Срок считайте со дня, следующего за тем, когда организация получила требование: по ТКС или лично в руки. Если же требование пришло почтой, то оно считается полученным на шестой день с даты отправки, что указано в штампе. Такие правила установлены в частях 3–4 статьи 34 Закона от 24 июля 2009 г. № 212-ФЗ.

Кроме того, в ходе камеральной проверки сотрудники ФСС России могут вызвать плательщика взносов в территориальное отделение фонда для дачи устных пояснений (п. 3 ч. 1 ст. 29 Закона от 24 июля 2009 г. № 212-ФЗ). Вызов оформляется письменным уведомлением.

Ситуация: можно ли не исполнять требование ФСС России представить письменные пояснения, если в этом документе не указаны конкретные ошибки и (или) противоречия, выявленные при камеральной проверке?

Да, можно.

ФСС России может требовать от организации письменные пояснения, только если в отчетности есть ошибки и противоречия. В этом случае проверяющие обязаны сообщить организации о конкретных выявленных неточностях и одновременно могут потребовать письменные пояснения к ним. Об этом говорится в части 3 статьи 34 Закона от 24 июля 2009 г. № 212-ФЗ.

Когда же ошибок и противоречий нет, у сотрудников фонда нет оснований требовать от страхователя пояснения. А если они все-таки запросили таковые без указания на конкретные ошибки и (или) противоречия, то такое требование можно не исполнять. Оно считается незаконным.

Совет: Ответить на незаконное требование фонда все же стоит. Напишите, что требовать пояснения сотрудники ФСС России могут, только если в расчете есть ошибки и противоречия (ч. 3 ст. 34 Закона от 24 июля 2009 г. № 212-ФЗ). А поскольку в полученном требовании об ошибках ничего не сказано, запрос выглядит необоснованным и организация не может его исполнить.

Основные моменты проведения камеральной проверки

Процедура проведения камерального мероприятия контроля имеет особенности:

- Основанием для начала проверки служит расчет, представленный налогоплательщиком.

- Для открытия проверки не требуется издание специального решения руководителя. Основанием для начала процедуры служит подача организацией или ИП отчетности – квартального расчета взносов. Мероприятия контроля охватывают предприятия, имеющие предпосылки к проверке.

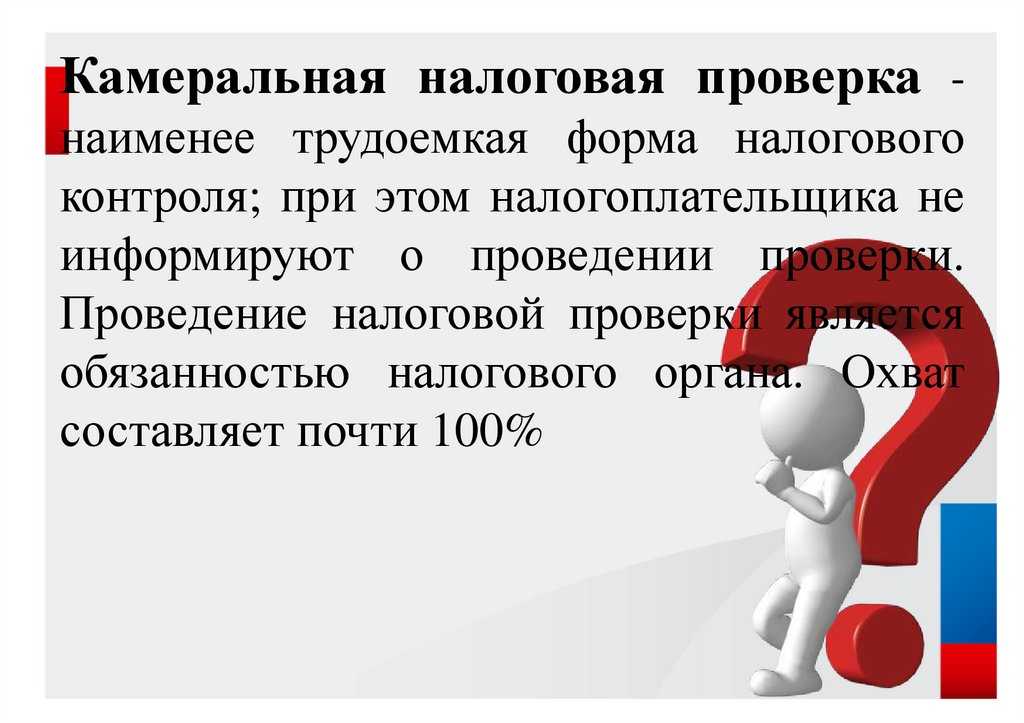

- Проверка производится ревизорами Фонда в отделении ФСС без уведомления налогоплательщика. При отсутствии ошибок или необходимости подтверждения расходов предприятие не знакомят с процедурой и результатом.

- Проверяющий компанию ревизор учреждения имеет право запросить первичные документы для подтверждения отчислений или расходов.

Право, предоставляемое законодательством фонду для проведения контроля, установлено в ст. 37 Федерального Закона № 212-ФЗ от 24.07. 2009г. Камеральные проверки ФСС проводятся по аналогии с проверками ИФНС, порядок проведения которых установлен ст. 34 указанного ФЗ. Процедуры камерального контроля учреждений ФСС и ИФНС имеют совпадения по документообороту, срокам, основаниям проверки и оформлению результатов. Читайте так же статью: → Камеральная проверка ИП на УСН, ЕНВД, ПСН и после его закрытия, → Как пройти камеральную проверку по налогу на прибыль?

Какие документы необходимо предъявлять по требованию проверяющих?

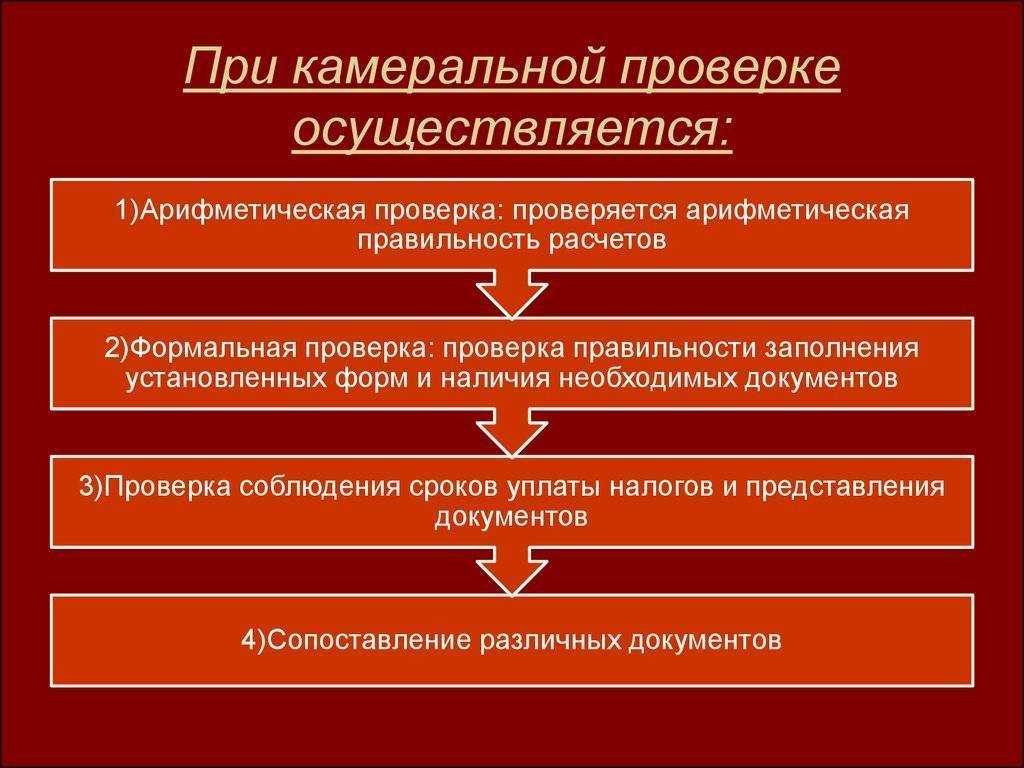

В зависимости от степени охвата проверкой документов и информации может быть проведена сплошная или выборочная проверка. Проверке подвергаются:

- при применении сплошного метода – все документы и информация, относящиеся к начислению страховых взносов;

- при применении выборочного метода – выбранные элементы одной статьи отчетности или группы однотипных операций, что позволяет сформировать выводы, касающиеся элементов всей статьи или группы операций.

К сведению: объем проверяемых документов и информации о деятельности плательщика страховых взносов должностные лица, проводящие проверку, определяют самостоятельно, исходя из объема данных, подлежащих проверке, состояния бухгалтерского учета плательщика, а также вероятности нарушений исчисления страховых взносов.

В соответствии с п. 7.4 Методических рекомендаций комплект документов, подлежащих истребованию у плательщика страховых взносов для проведения выездной проверки, включает:

- учредительные документы (устав и (или) учредительный договор, положение);

- приказы об учетной политике;

- разрешительные документы (лицензии, действующие в проверяемом периоде, и пр.);

- расчеты по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование, обязательное медицинское страхование за проверяемый период;

- бухгалтерская отчетность плательщика страховых взносов за проверяемый период, в том числе годовые отчеты, пояснительные записки к ним, аудиторские заключения;

- синтетические регистры бухгалтерского (налогового) учета за проверяемый период (главная книга, мемориалы-ордера, книги учета доходов и расходов и хозяйственных операций, журналы-ордера, ведомости (оборотно-сальдовые), кассовая книга и пр.);

- аналитические регистры бухгалтерского учета (карточки субконто и пр.) по счетам учета расчетов с персоналом по оплате труда, по социальному страхованию и обеспечению, с подотчетными лицами, учета денежных средств;

- карточки индивидуального учета сумм начисленных выплат (иных вознаграждений) и страховых взносов. Рекомендуемая форма приложена к Письму ПФ РФ от 26.01.2010 № АД-30-24/691 и ФСС РФ от 14.01.2010 № 02-03-08-56П;

- организационно-распорядительные документы, договоры и дополнительные соглашения к договорам (приказы, коллективные договоры, трудовые договоры, договоры гражданско-правового характера, соглашения, заключенные с физическими лицами, контракты и другие документы, связанные с установлением порядка и размера выплат и иных вознаграждений, начисленных в пользу физических лиц);

- банковские и кассовые документы (выписки банка, платежные поручения (требования), прочие документы);

- первичные документы бухгалтерского учета, подтверждающие факты осуществления плательщиком хозяйственной деятельности (в том числе учетные, расчетные и платежные документы), в отношении всех выплат и иных вознаграждений, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц. К указанным документам могут относиться ведомости по начисленным доходам в пользу физических лиц, расходные кассовые ордера, ведомости на выдачу аванса, зарплаты, премий и других вознаграждений, платежные банковские документы по зачислению денежных средств на банковские карточки и счета физических лиц.

Дополнительно в ходе выездной проверки могут быть запрошены копии форм документов индивидуального (персонифицированного) учета в системе ОПС, в том числе содержащие сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица за проверяемый период.

Обратите внимание: возможный перечень документов, которые могут быть истребованы при выездной проверке, приведен в приложении 1 к Методическим рекомендациям

Порядок финансового обеспечения расходов страхователей на выплату страхового обеспечения за счет средств бюджета Фонда

Порядок финансового обеспечения расходов страхователей на выплату страхового обеспечения за счет средств бюджета Фонда установлен статьей 4.6 Федерального закона от 29.12.2022г. №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». При поступлении обращения страхователя за выделением (возмещением) средств на выплату страхового обеспечения отделением Фонда проводится камеральная или внеплановая выездная проверка. Срок проведения камеральной проверки установлен пунктом 2 статьи 26.15 Закона №125-ФЗ и составляет три месяца с момента представления расчета по начисленным и уплаченным страховым взносам (при обращении страхователя за выделением средств – документов). Срок проведения внеплановой выездной проверки при обращении за выделением средств не может продолжаться более двух месяцев (пункт 9 статьи 26.16 Закона №125-ФЗ).

Согласно Перечню документов, которые должны быть представлены страхователем для принятия решения отделением Фонда о выделении необходимых средств на выплату страхового обеспечения, утвержденному приказом Минздравсоцразвития России от 04.12.2022г. №951н, и с учетом внесенных в него изменений (приказ Минтруда России от 28.10.2022г. №585н), страхователь представляет в отделение Фонда:

Возмещение из ФСС

Например, сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за апрель составила 10000 руб. При этом в течение данного месяца работодатель выплатил работникам пособия по больничным листам на общую сумму 15000 руб., в т.ч. оплачиваемую за счет средств ФСС – 14000 руб. Соответственно, работодатель имеет право на возмещение из Фонда в размере 4000 руб. (10000 руб. – 14000 руб.).

Кроме указанных выше документов необходимо представить копии документов, подтверждающих обоснованность и правильность расходов по обязательному социальному страхованию. Например, для пособий по временной нетрудоспособности, по беременности и родам — заполненные листки нетрудоспособности, для единовременных пособий женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, — справки из женской консультации, для единовременного пособия при рождении ребенка — справки о рождении ребенка по форме № 24, выданные органами ЗАГС. ФСС может также запросить расчеты пособий, копии трудовых книжек, реестр больничных листов и иные документы.

Простые виды проверок

Особенность плановых выездных проверок в том, что инспекторы Фонда социального страхования и Пенсионного фонда России работают вместе. Но проследите, чтобы решений было два. У ФСС и ПФР есть свой план таких проверок сразу на год, который появляется в конце декабря для следующего года. А организация узнает о таких событиях, как плановые проверки, только за день. Впрочем, они не доставляют много хлопот, тем более что проводятся только раз в три года.

Инспекторы будут рассматривать несколько видов вашей отчетности. Во-первых, это сведения о том, как вы начислили и внесли страховые взносы (в случае с временной нетрудоспособностью или материнством). Также они проверяют правильность выплаты пособий, им важны больничные пособия, пособия по беременности, постановке на учет в начале беременности, родам, уходу за ребенком, которому меньше полутора года, и погребению. Третье направление – начисление страховых взносов, связанных с травмами, и их расходование. В конце вы получаете отдельные акты по каждому из трех видов.

При любых проверках требования ФСС одни и те же: у вас не должно быть расхождений в документах, нарушений законов и неоплаченных страховых взносов.

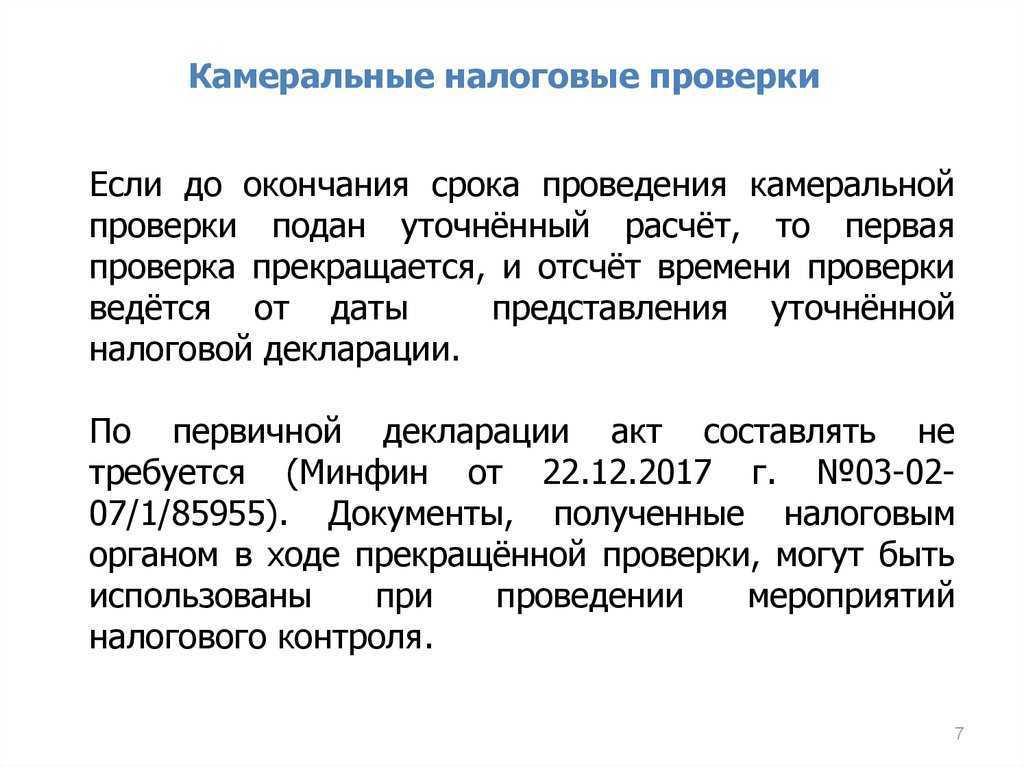

Камеральные проверки

С того времени, как вы отправили отчет, у ФСС есть три месяцами для камеральной проверки. Порядок проведения этой проверки таков: инспекторы проверяют отчетность (вы можете за пять дней ответить на требование). Здесь не нужно личное присутствие начальника, хотя инспекторы могут пригласить его, если понадобятся какие-то разъяснения. Если им не понравятся результаты камеральной проверки, это может стать поводом для более серьезной процедуры – выездной проверки.

Выездная проверка

Выездные проверки по праву нелюбимы всеми руководителями, ведь они подразумевают гору документов, серьезную подготовку и личное общение с инспектором. Причем внеплановая выездная проверка может проводиться хоть по 6 раз каждый год. В отличие от плановой проверки, у нее есть конкретная цель и причина. Последнюю можно узнать в соответствующем решении. Существуют три классических причины для выездной внеплановой проверки: жалобы работников, просьба фирмы о денежных ресурсах на пособия, а также реорганизация и ликвидация.

Три классических причины для выездной внеплановой проверки: жалобы сотрудников, запрос денежных ресурсов на пособия, реорганизация или ликвидация.

Не стоит рассчитывать на напоминание о приезде, потому что обязанности предупредить у Фонда социального страхования нет. И все же в реальной жизни предупреждают, ведь так и инспекторам удобнее: не нужно искать здание, руководителя в нерабочее для него время и древние документы для проверки. Основная цель выездной проверки в целом та же – это проверка начислений и оплаты соцвзносов.

Как пройти выездную проверку ревизоров из ПФР и ФСС

Основная цель ревизий внебюджетных фондов – убедиться, что компании правильно исчисляют и платят страховые взносы (ч. 2 ст. 33 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Поэтому к проверке нужно готовить все документы, которые прямо или косвенно связаны со взносами.

Есть два вида проверок – камеральные и выездные проверки фондов. Камеральные проверки ревизоры проводят на территории фонда. О них компанию не уведомляют. Если нарушений не нашли, то вы можете даже и не узнать, что вашу компанию проверяли. А вот если ревизоры выявили несоответствия, то вам отправят запрос с просьбой представить пояснения. На него нужно ответить в течение пяти рабочих дней. Пояснения не помогли? Тогда составляется акт по результатам проверки, а вам назначается штраф.

Выездные проверки фондов – тема более животрепещущая, ведь в них страхователь участвует непосредственно и проходят они на его территории. Выездные проверки фондов бывают плановыми и неплановыми. Решение о плановой проверке принимают контролирующие органы исходя из деятельности компании, а точнее, реальных или возможных нарушений в ней. План проверок на следующий год составляют до 25 декабря года текущего, и в открытом доступе этого полезного документа, конечно же, нет.

Визит проверяемым компаниям ревизоры из Пенсионного фонда и соцстраха наносят совместно и обычно не чаще чем раз в три года. Исключение для организаций, которые ликвидируются, – их проверят, даже если ревизия была совсем недавно.

Ну, а не по плану контролеры могут прийти когда угодно, правило «раз в три года» здесь уже не работает. Все потому, что такая проверка носит целевой характер. Ее причиной может стать, например, жалоба бывшего сотрудника. Хотя, как правило, проверяющие прислушиваются только к «серьезным» уволенным – директорам и бухгалтерам, ведь они могут дать стоящую информацию.

Обычно за несколько дней до начала проверки представители ПФР и ФСС предупреждают о скором визите. Это может быть факс или телефонный звонок.

Вопрос – А можем мы не пустить проверяющих?

– Только если у них нет необходимых документов. Первым делом попросите у проверяющих решение руководителя местного отдела фонда о выездной проверке. Ревизоры сразу из двух фондов? Значит, и решений должно быть два. В решении указаны конкретные лица, назначенные на проверку. Попросите у ревизоров удостоверения и сверьте данные. Если все в порядке, не пустить проверяющих вы не имеете права. Да и себе сделаете только хуже. Ревизоры составят акт о том, что их не пустили, и начислят взносы к уплате по имеющимся у них сведениям (п. 2 ст. 36 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Как вы понимаете, сумма к уплате скорее всего будет больше.

Как проходят выездные проверки внебюджетных фондов

Существуют определенные критерии, по которым внебюджетные фонды выбирают компании для проверки. Они перечислены в методичке для ревизоров. Если вы попадаете хотя бы под один – ждите проверку.

В группе риска, прежде всего, крупнейшие компании, потому что у них много работников и обширные страховые обязательства. Дальше те, кто платит слишком низкие для среднего по отрасли уровня оклады. Ведь здесь могут скрываться схемы ухода от уплаты взносов через «серые» зарплаты. Частые нарушения срока уплаты взносов тоже причина для подозрений. Точно попадете под проверку, если взносы вдруг уменьшились, а количество работников осталось прежним (тем более если оно увеличилось). Веская причина – нулевые отчеты за отдельные отчетные периоды. Если в организации много выплат, которые не облагаются взносами, или вы применяете пониженные тарифы – ждите ревизоров. Еще причина: наличие долгов по уплате взносов. И разумеется, фирму проверят, когда на нее поступят конкретные жалобы от работников, из СМИ или из других контролирующих органов.

Закон отводит на выездную проверку два месяца. Но на деле проверяющие обычно управляются за одну-две недели. Кстати, проверку могут приостановить на срок не больше шести месяцев. Причины для этого – запросы в международные организации и перевод документов. Но такое случается редко.

Главбух

https://glavbukh.ru/art/24577-kak-proyti-vyezdnuyu-proverku-revizorov-iz-pfr-i-fss

Это видео недоступно

Ведущая: специалист-консультант 1С Елена БУРХАНОВА Программа вебинара: 1. Пособие по временной нетрудоспособности (начисление больничного ЗУП)• Изменения в расчете больничных пособий за счет ФСС в 2022 году• Порядок регистрации временной нетрудоспособности в программе 1С ЗУП 3.1• Регистрация отсутствия по невыясненной причине• Ввод и заполнение документа ‘Больничный лист’• Особенности расчета больничного по уходу за ребенком• Финансирование пособия по больничному листу, учет в случае продолжения больничного листа• Новые правила оформления справки для расчета пособий

http://www.koderline.ru?utm_source=yo. На вебинаре максимально возможно охватили изменения в новой редакции 1С:ЗУП, и рассмотрели на практических примерах как происходит начисление и расчет больничного, как провести больничный, и как рассчитать больничный во время отпуска, как правильно учесть стаж для больничных, больничные и районный коэффициент, как составить в ЗУП реестр больничных листов.

Адвокат по ФСС в Екатеринбурге

В нашем Адвокатском бюро «Кацайлиди и партнеры» Вы найдете адвоката, который специализируется на спорах данной категории, он сможет:

- проконсультировать Вас по проверке, которая проводится фондом

- проведет анализ предоставленных документов, в том числе, результатов работы надзорного органа и выскажется о возможных вариантах развития событий и перспективах дела

- подготовит мотивированную жалобу в вышестоящий орган ФСС

- подготовит заявление в суд на обжалование результатов контроля

- будет представлять интересы доверителя при проверке, при обжаловании результатов проверки, в ином споре с ФСС в суде

Помимо оказания приведенного перечня услуг, наш адвокат готов оказать иные юридические услуги, которые связаны с фондом соцстрахования и иными органами власти, в том числе, запрос документов, обжалование решений судов и т.д. Звоните нам уже сегодня!!!

Порядок представления документов, запрашиваемых в ходе проверки

Документы, подаваемые в ФСС, представляются в виде дубликатов, заверенных установленным образом. Инспектор имеет право затребовать для сличения подлинники форм, представленных дубликатами. Нотариально заверенные документы для проверки в ФСС не представляются.

Порядок удостоверения документов зависит от организационной формы предприятия.

| Обязательные параметры | Юридическое лицо | Индивидуальный предприниматель |

| Запись «Копия верна» | Необходима | Необходима |

| Подпись | Руководителя | Предпринимателя |

| Печать | При условии использования печати в документообороте | Не обязательна в применении |

| Дата | Не обязательна | Не обязательна |

Работодатель должен заверить каждый документ, представляемый на проверку. Состав документов указывается в сопроводительном письме, содержащем номер и дату согласно журнала регистрации исходящих документов. Письмо заверяется подписью ответственного лица (руководителя, главбуха, ИП) и оттиском печати при ее использовании предприятием.Допускается представление документов в электронном виде, направляемых по каналам связи.