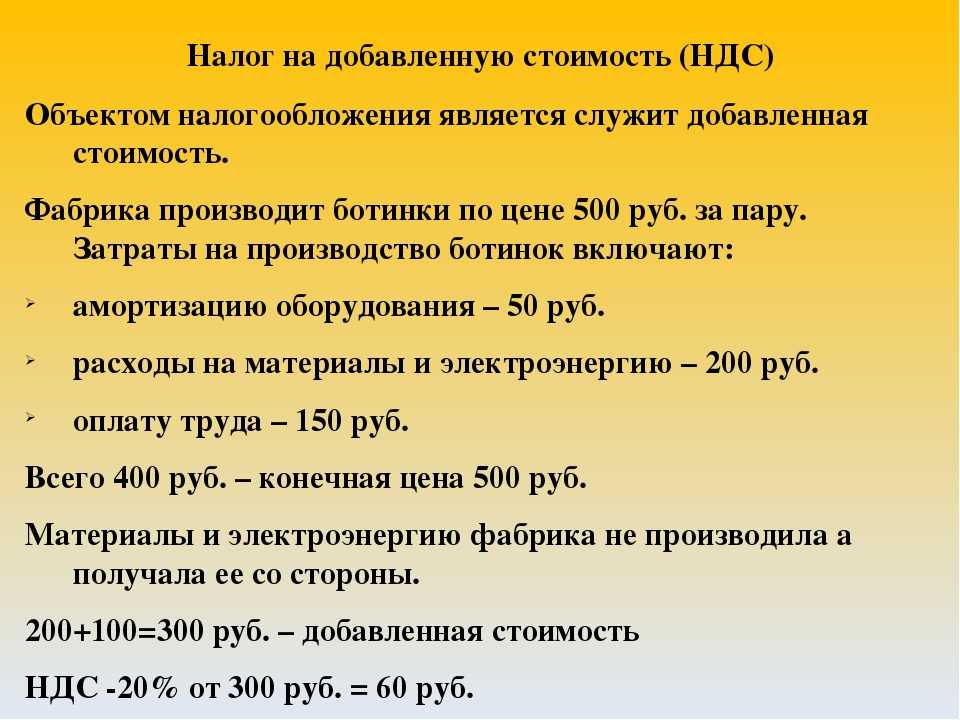

Что меняется в Федеральном законе?

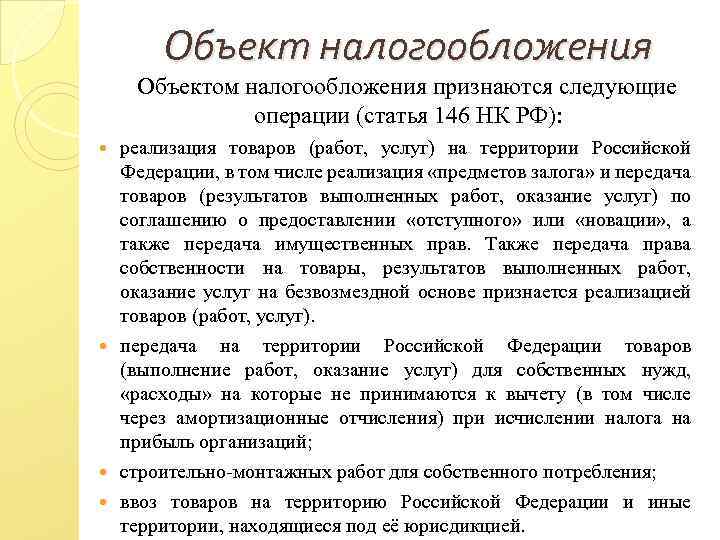

Главные изменения, которые предстоит рассмотреть представлены в законопроекте и это:

- о повышении базовой ставки НДС с 18% до 20%

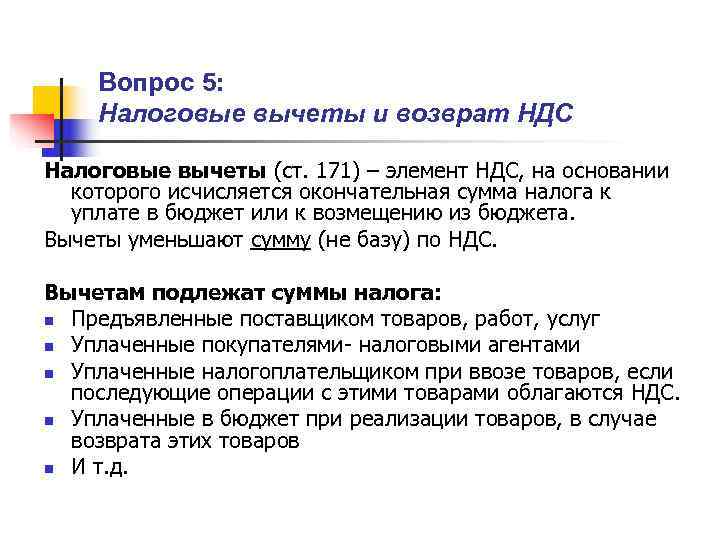

- о сохранении права на вычет сумм НДС, уплаченных при приобретении товаров, работ, услуг за счёт субсидий или бюджетных инвестиций, для организаций автомобильной промышленности на период до 1 января 2019 года

Кроме того, на заседании были озвучены идеи по введению некоторых налоговых послаблений, а именно:

о снижении совокупного тарифа страховых взносов в государственные внебюджетные фонды с 34% до 30%

Правительство РФ предложило установить на постоянной основе действующий 30% уровень страховых взносов в Пенсионный фонд, в Фонды социального страхования и обязательного медицинского страхования. «Предлагается закрепить наконец на постоянной основе применяемые сейчас в качестве льготных тарифы страховых взносов в государственные внебюджетные фонды (в Пенсионный фонд, в фонды социального страхования и обязательного медицинского страхования) на уровне 30%. То есть зафиксировать эту величину уже окончательно», – заявил в ходе сегодняшнего заседание кабмина премьер-министр России Дмитрий Медведев.

отказ от использования такого института, как консолидированные группы налогоплательщиков, в связи с отменой требования о контроле за трансфертными ценами внутри страны (ликвидация такого института будет проводиться постепенно и завершится к 2023 году).

Если рассматриваемые инициативы будут приняты, то кабмин обещает зафиксировать новые базовые параметры налоговой системы на ближайшие шесть лет.

В законопроекте есть не только про повышение НДС, но и про понижение страховых взносов. На заседании правительства об этом говорили, но на фоне повышения НДС это прошло незаметно. Что именно предлагает правительство.

Про НДС:

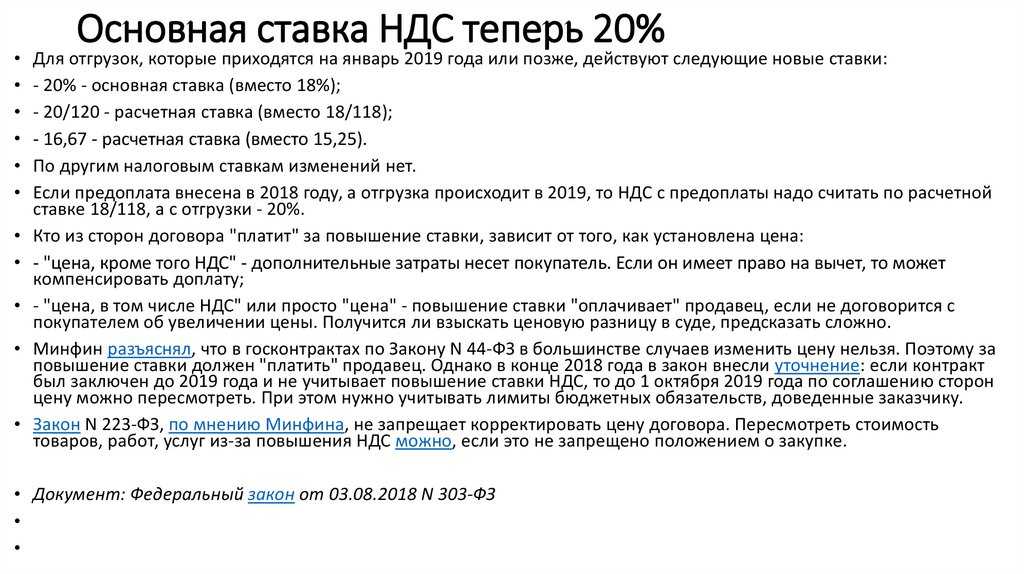

- С 2019 года основную ставку НДС повысят до 20%. Сейчас она 18%.

- Ставка НДС на социально значимые товары не изменится и составит 10%. Это касается продуктов, детских товаров, лекарств, медицинских изделий и книг. Многие семьи повышение НДС не затронет.

- Некоторые категории товаров и услуг будут освобождены от НДС, как сейчас. Например, диагностика и лечение, перевозка пассажиров, присмотр за детьми в садиках и обучение в школах. Еще есть ставка НДС 0% — там тоже без изменений.

Про взносы:

- Льготный тариф на пенсионное страхование зафиксируют. Сейчас ставка 22% действует только до 2021 года — если закон примут, то повышения взносов до 26% не будет.

- Если годовая зарплата больше лимита, взносы останутся на уровне 10% от превышения. С 2021 года платить взносы с части больших зарплат было бы не нужно, зато пришлось бы платить больше вообще со всех.

НДС может повыситься, но это коснется не всех. Льготная ставка взносов была временной, а может стать постоянной. Это все еще только законопроект, а не закон.

Изменения в НДС с 1 января 2024 года

Нововведения касаются использования 10% и нулевой ставки, определения базы неподтверждённого экспорта, а также ряда других аспектов.

Новый порядок начисления налога

С января 2024 года НДС вместе с другими налогами единого платежа перечисляется платёжкой ЕНП. При её заполнении нужно указать статус плательщика «01» в поле 101, а также вписать код КБК в поле 104, а в полях 105—109 указать нули.

Расширение перечня товаров, для которых действует ставка 10%

С этого года в категорию товаров, облагаемых НДС 10%, вошли детские товары. Велосипеды, горшки, детские механические удерживающие устройства, а также пелёнки, детские манежи, стульчики для кормления, пустышки теперь продаются со сниженной ставкой.

Дополнения условий использования 0% НДС в сфере общественного питания

Теперь для компаний с общим годовым доходом до 2 миллиардов рублей и 70%-ой долей бизнеса в сфере общественного питания, помимо условий предоставления нулевой ставки, которые действовали до этого, нужно установить среднемесячные выплаты работникам за прошлый год, соответствующие размеру региональной среднемесячной начисленной зарплаты по отрасли.

Упрощение сбора подтверждающей экспортной документации

Для упрощения подтверждения применения 0% НДС компании-экспортёры могут отправлять в ИФНС электронные реестры документов: экспортные контракты, декларации на вывоз товара или договоры комиссии сопутствующих контрактов.

Информация! Новые правила подтверждения НДС 0% действуют только для экспорта, осуществляемого с начала 2024 года. До этого времени для подтверждения льготной ставки использовались оригиналы контрактов с компаниями из других стран.

База подтверждённого и неподтверждённого экспорта определяется одномоментно

Экспортёры могут больше не уплачивать пени и не представлять уточнённые декларации, поскольку налоговая база определяется последней календарной датой квартала с истекающей датой срока в 180 дней со дня отпуска товаров в таможенном экспорте. Такой подход устанавливает единый момент установления налоговой базы по обоим видам экспорта: подтверждённому и неподтверждённому.

Отмена таможенной отметки для предоставления ставки НДС 0%

Дополнительная отметка таможенной службы на поручениях для отгрузки товаров не понадобится для услуг:

- международных речных, морских и смешанных перевозок;

- по перевозке и хранению товаров, перевозимых через границы РФ морским, речным и другим водным путём (река-море), если в сопроводительной документации указывается иностранный пункт отправки или выдачи;

- внутреннего водного транспорта для транспортировки товаров по РФ;

- по транспортировке товаров в пределах РФ для последующего экспорта за границу;

- ледокольного сопровождения судов.

Чтобы подтвердить использование нулевой ставки, налоговая служба сравнивает данные от налогоплательщиков с теми данными, которые поступают из Федеральной таможенной службы. Если в них обнаруживаются расхождения, то возможность налогоплательщику использовать нулевую ставку по налогу на добавленную стоимость не будет подтверждена.

Товарная декларация действует отдельно от таможенной

С 2024 года в таможенном документообороте вводится новое понятие – товарная декларация. Напомним, что до этого декларирование товаров осуществлялось таможенной декларацией.

Ещё одно нововведение в начислении НДС, действующее с 2024 года – освобождение от уплаты НДС для услуг, связанных с долевым участием в строительстве.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

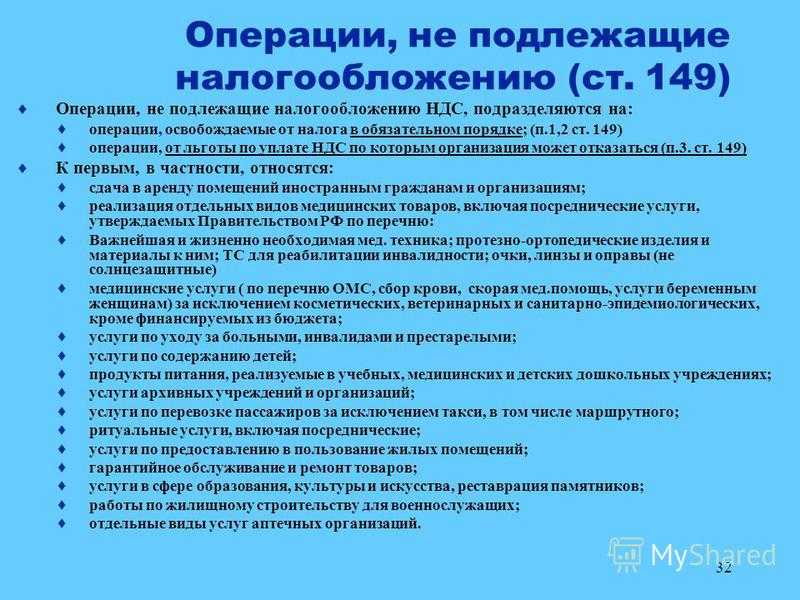

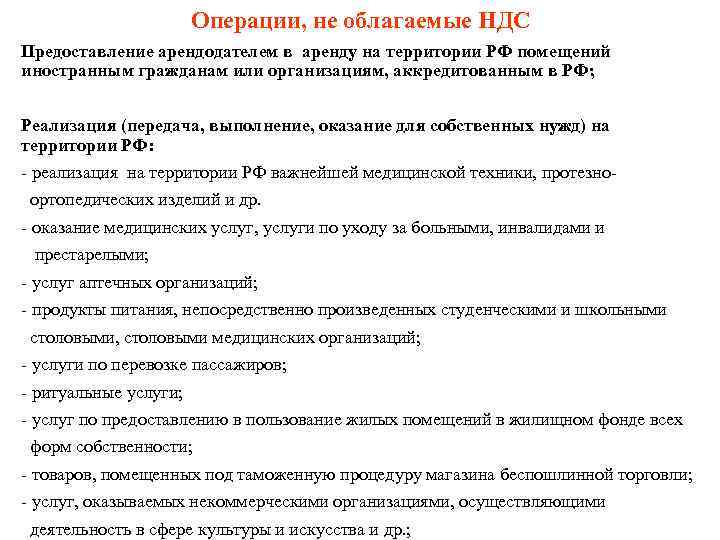

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия:

Как отразится повышение на экономике страны?

Эксперты сходятся во мнении, что 2019 год будет одним из самых тяжелых для россиян и страны в целом. Рост ставки отразится с худшей стороны, даже если брать в расчет значительную прибыль в бюджет.

Повышение цен снизит покупательскую активность, что повлечет уменьшение роста ВВП. Некоторые эксперты надеются на улучшения в 2020 году, так как в казне появятся дополнительные средства, однако есть и такие, кто предрекает отсутствие стабильности – отсутствие финансов у простых россиян никак не может стабилизировать покупательский спрос. Множество товаров окажутся невостребованными, пропадет необходимость в их производстве – это новая волна сокращений и прочих неурядиц.

Когда налоговая инспекция может отказать в применении льготной ставки НДС

При реализации комплектов, в которых содержатся группы товаров с различающейся ставкой НДС, применение пониженного процента может привести к возникновению обоснованных претензий со стороны налогового органа.

Пример 1

Для повышения продаж торгующие организации нередко используют схему продаж самостоятельно скомплектованных наборов, где товары облагаются НДС по различным ставкам. К примеру, накануне новогодних каникул в продаже появляется огромное количество детских подарков, в которых соседствуют конфеты и игрушки. Кондитерские изделия (конфеты) подлежат налогообложению НДС в размере 18%, а детские игрушки относятся к льготной группе товаров.

Использование 10%-ной ставки НДС на подарочный новогодний набор при формировании цены Минфин и ФНС относит к неправомерному действию, поскольку в перечне кодов Правительства РФ № 597 от 18/06/2012 не содержится подобная позиция.

Аналогичная ситуация может возникнуть, например, при продаже специализированных журналов с предоставлением дополнительной услуги – доступа к веб-ресурсу или электронному носителю. Применять ставку в 10%, которой облагается печатная продукция, в этом случае можно только непосредственно к журналу. Услуга виртуального информационного издания должна облагаться по стандартной ставке в 18%.

Имейте в виду! Чтобы избежать налоговых претензий при продаже наборов с разными процентными ставками НДС целесообразно в документах и на ценнике указывать отдельные товарные позиции, входящие в комплект.

Пример 2

Реализация хлебобулочных изделий производится с использованием сниженной ставки НДС 10%

При обновлении номенклатуры выпускаемой продукции следует осторожно относиться к наименованию новых изделий. Например, термин «пицца» отсутствует в перечне ОКП, поэтому, несмотря на фактическое соответствие букве закона, по формальным причинам производитель при продаже пиццы должен применять ставку в 18%

Вывод: Выбирать наименование для новой продукции, для которой планируется применение льготной ставки НДС, целесообразно, максимально приближаясь к терминам, используемым в нормативных документах – перечнях ОКП, утвержденных Правительством РФ.

Простые названия не дадут оснований налоговым органам отказать в использовании пониженной налоговой ставки.

Виды печатной продукции, реализация которой облагается НДС по ставке 10%

Вид печатной продукции |

Код по ОК 005-93 |

Газеты печатные |

951000 |

Периодические и продолжающиеся издания (журналы, сборники, бюллетени) печатные |

952000 |

Книги и брошюры |

953000 |

Периодические и продолжающиеся издания (журналы, сборники, бюллетени) информационных агентств в электронном виде, распространяемые (за исключением услуг связи) ими, в частности, на магнитных носителях, по сети Интернет, по каналам спутниковой связи |

958100 |

Чтобы применить ставку НДС 10%, издательству недостаточно найти код вида выпускаемой продукции в Перечне. Необходимо еще получить справку о присвоении соответствующего кода по Общероссийскому классификатору продукции для конкретного вида издания. Эта справка подтверждает, что конкретный вид продукции, выпускаемой и реализуемой издательством, соответствует Перечню . Ранее такой документ выдавало Министерство РФ по делам печати, телерадиовещания и средствам массовой коммуникации. Согласно Указу Президента РФ от 09.03.2004 N 314 это ведомство упразднено, а его функции по принятию нормативных правовых актов в установленной сфере деятельности перешли к созданному Министерству культуры и массовых коммуникаций РФ.

Электронные версии периодических печатных изданий и книжной продукции, распространяемые на магнитных носителях, по сети Интернет и каналам спутниковой связи, облагаются НДС по ставке 18%. Имеется в виду продукция, связанная с образованием, наукой и культурой.

Издательство, которое наряду с продукцией, облагаемой НДС по ставке 10%, реализует продукцию, облагаемую НДС в общеустановленном порядке по ставке 18%, формирует налоговую базу отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам (п. 1 ст. 153 НК РФ).

Пример 1. Издательство «Солнышко» реализует магазину ООО «Мир книги» поздравительные открытки и экономическую литературу. Продажная стоимость партии открыток — 118 000 руб., включая НДС (18%) — 18 000 руб., а партии экономической литературы — 308 000 руб., в том числе НДС (10%) — 28 000 руб. Себестоимость партии открыток — 50 000 руб., а партии экономической литературы — 200 000 руб.

Выручку для целей исчисления НДС издательство определяет «по отгрузке».

В бухгалтерском учете издательства эти операции отражаются записями:

Дебет 62 Кредит 90-1 субсчет «Выручка от реализации продукции, облагаемой НДС по ставке 18%»

118 000 руб. — отражена выручка от реализации открыток;

Дебет 90-3 субсчет «НДС 18%» Кредит 68-2 субсчет «Расчеты по НДС 18%»

18 000 руб. — начислен НДС по реализованным открыткам;

Дебет 90-2 субсчет «Себестоимость продукции, облагаемой НДС по ставке 18%» Кредит 43

50 000 руб. — списана себестоимость реализованной партии открыток;

Дебет 62 Кредит 90-1 субсчет «Выручка от продажи продукции, облагаемой НДС по ставке 10%»

308 000 руб. — отражена выручка от реализации партии экономической литературы;

Дебет 90-3 субсчет «НДС 10%» Кредит 68-2 субсчет «Расчеты по НДС 10%»

28 000 руб. — начислен НДС по реализованной экономической литературе;

Дебет 90-2 субсчет «Себестоимость продукции, облагаемой НДС по ставке 10%» Кредит 43

200 000 руб. — списана себестоимость экономической литературы.

Зачастую издательства реализуют печатное издание, например учебное пособие, в комплекте с компакт-диском или аудиокассетой с записью. Какую ставку НДС следует применять в данном случае, ведь книжная продукция, связанная с образованием, наукой и культурой, облагается по ставке 10%, а электронные версии той же продукции — по ставке 18%? Минфин России в Письме от 13.04.2005 N 03-04-05/11 разъясняет, что при реализации единого комплекта применяется ставка 18%.

Что такое комплект товаров с точки зрения гражданского законодательства? Это определенный соглашением сторон набор изделий (товаров), способствующий их совместному использованию. В отличие от реализации сложной вещи, соблюдение комплектности которой — обязанность продавца, даже если такая обязанность не установлена договором, передача товаров в комплекте вытекает только из соглашения сторон. При этом ассортиментный и количественный набор изделий, включенных в комплект, оговаривается сторонами. Каждая вещь, входящая в комплект, является самостоятельной.

Как видим, продавать единым комплектом виды продукции, облагаемые НДС по разным ставкам, нецелесообразно. Организация не понесет финансовых потерь, если будет продавать их не комплектом, а раздельно. При этом согласно требованиям п. 1 ст. 153 НК РФ будет отдельно определять налоговую базу и обеспечит раздельный учет операций по реализации продукции, облагаемой НДС по разным ставкам.

Отчетность по НДС

По итогам каждого квартала плательщикам НДС нужно сдавать налоговую декларацию. Срок сдачи – до 25-го числа первого месяца следующего квартала.

С 2014 года все налогоплательщики представляют декларации по данному налогу в электронном виде.

Примечание: если отчетность будет представлена на бумаге, это будет приравнено к непредставлению декларации.

Плательщики НДС обязаны вести регистры налогового учета: книги покупок и продаж.

Если в налоговом периоде (квартале) у налогоплательщика отсутствовали операции по НДС и не было движения денежных средств по расчетным счетам и кассе он может подать единую упрощенную декларацию.

Как в других странах с налогом?

НДС платят во многих странах. Где-то ставка ниже, чем в России, где-то выше. В среднем — около 20%.

Но сравнивать налоговую нагрузку только по НДС некорректно.

- В Канаде низкий НДС, но высокие тарифы страховых взносов.

- Есть страны, где большую часть налоговых поступлений составляет НДС, а где-то — налог на доходы. Например, в США, Дании и Люксембурге большую часть налоговых поступлений в бюджет приносит именно НДФЛ. В Австрии и Германии — социальные платежи. А в Греции и Португалии — косвенные налоги, такие как НДС.

- В Великобритании основная ставка НДС 20%, а максимальный НДФЛ — 45% (у нас обычная ставка 13%). В Италии НДС 22%, но налог на доходы составляет от 23 до 43%. При этом налог на прибыль у нас составляет 20%, а в Италии — до 38%.

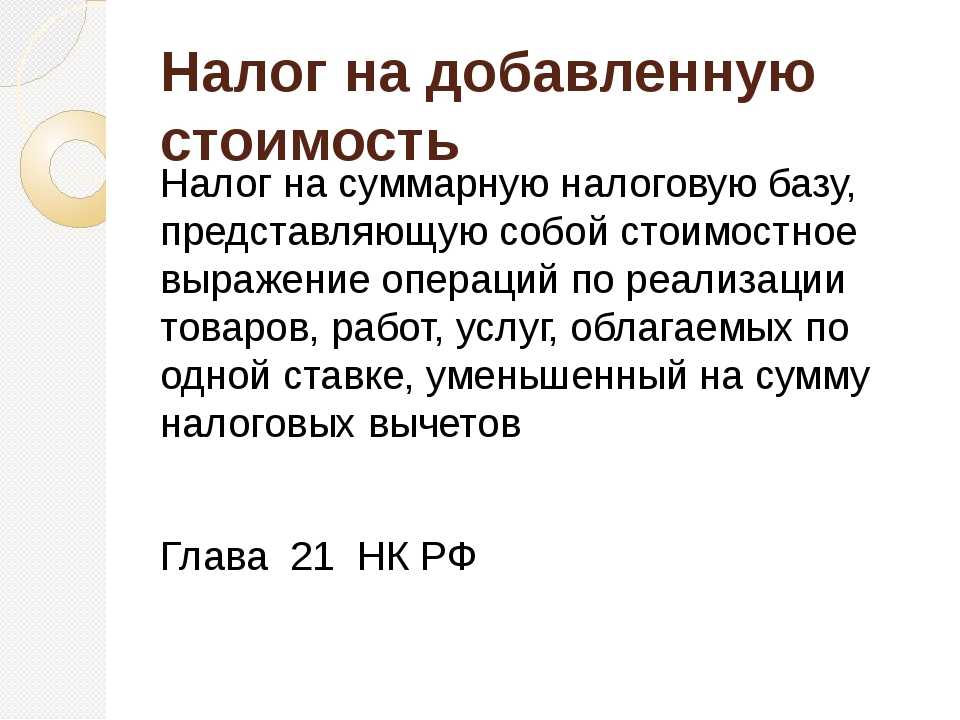

Общий обзор НДС

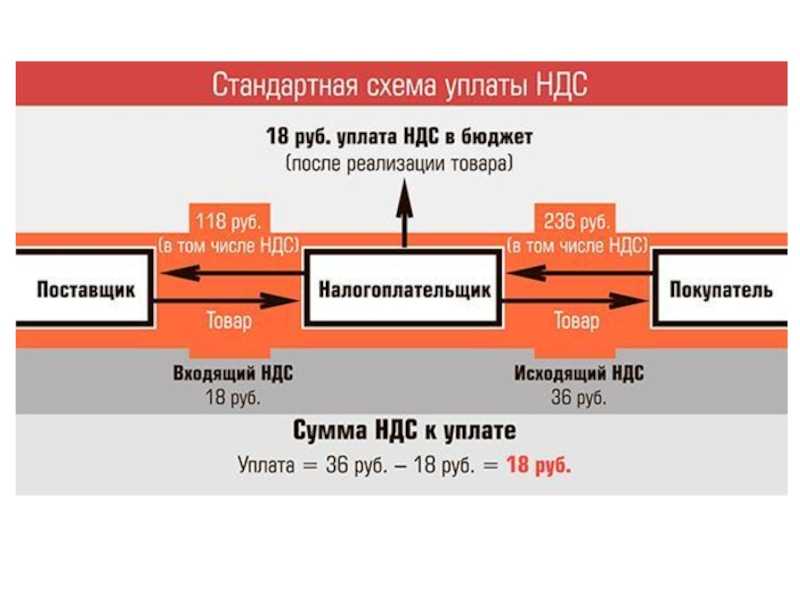

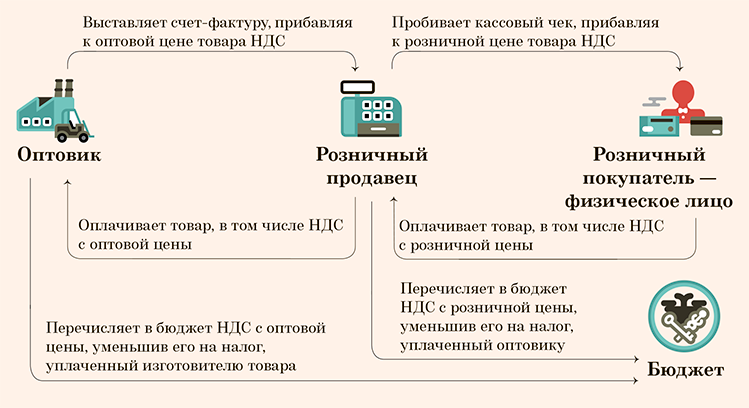

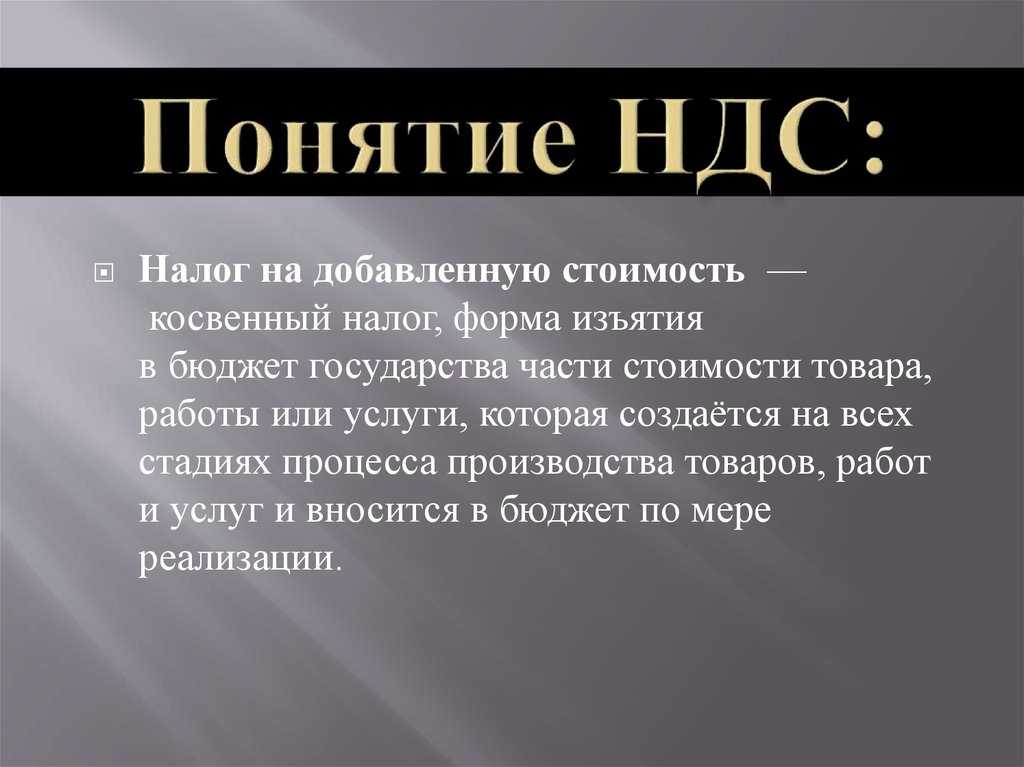

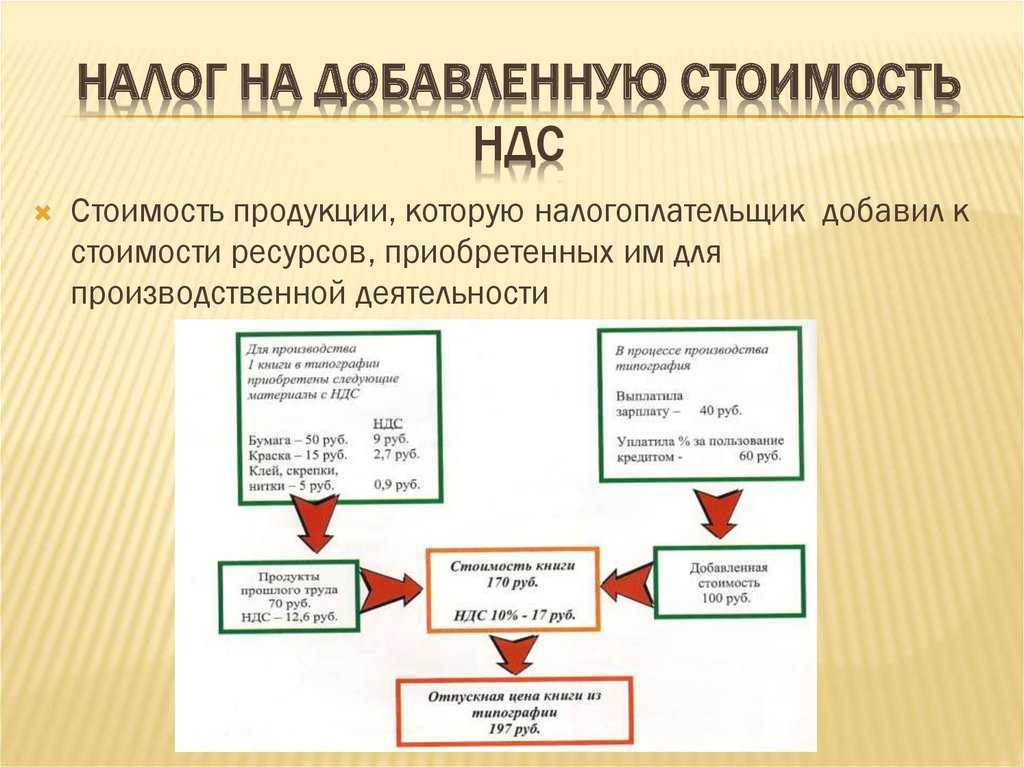

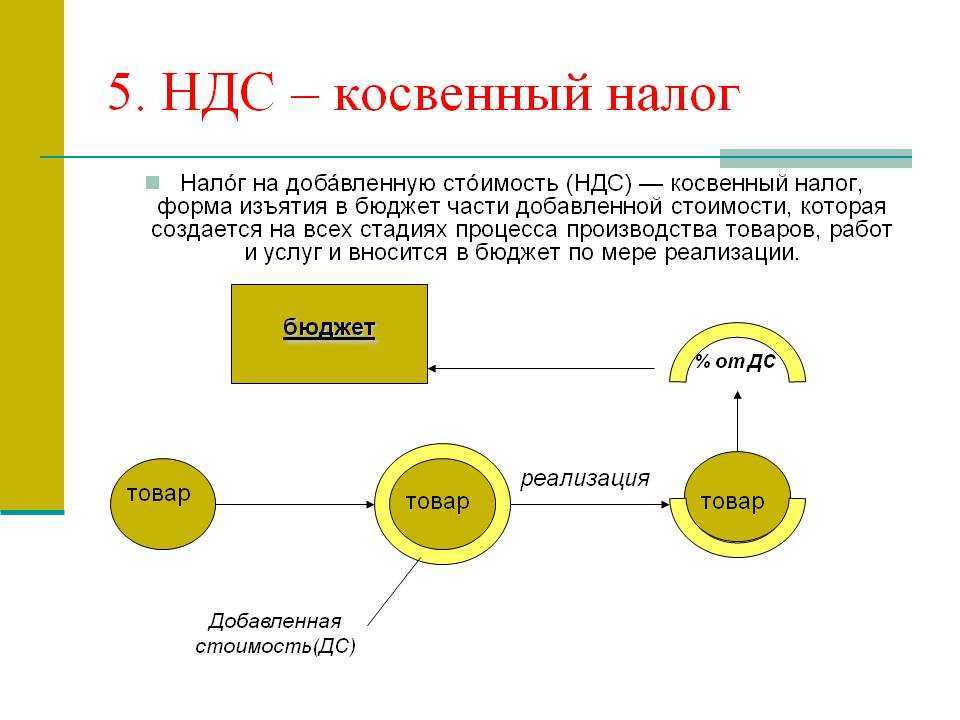

НДС регламентирован главой 21 Налогового кодекса РФ. Это косвенный налог, то есть он включен в стоимость товара и его оплата в итоге возлагается на конечного покупателя. В магазине, покупая продукты, обычный покупатель платит НДС, включенный в стоимость продуктов (за исключением случаев, когда предприниматель находится на спец. режиме налогообложения). Хотя это исключение только формальное, т.к. затраты предпринимателя включают вложенный в стоимость НДС.

Суть НДС проглядывается в самом его названии: накрутка на товар (услугу) облагается налогом на добавленную стоимость. Моментом определения базы по НДС является наиболее ранняя из двух дат: оплаты товара, или его отгрузки. Для этого рассчитываются:

- налогооблагаемая база (сумма добавленной стоимости),

- начисляется НДС,

- определяется сумма оплаченного НДС при покупке товаров (услуг) у поставщиков,

- рассчитывается разница между оплаченным НДС и начисленного НДС.

- Подтверждаются суммы НДС входящими и исходящими счет-фактурами, которые записаны в книгу покупок и книгу продаж.

Пример: ИП Иванов закупил в 3 квартале 2018г. жвачек на перепродажу у ООО «Жвачка». Сумма закупки составила 118 000 руб. (в т.ч. НДС 18% — 18 000 руб.). Для получения прибыли Иванову необходимо учесть все затраты, добавить стоимость на купленную жвачку и учесть налог на эту добавленную стоимость. НДС при покупке товара отобразится в книге покупок, а полученный НДС при реализации жвачек – в книге продаж.

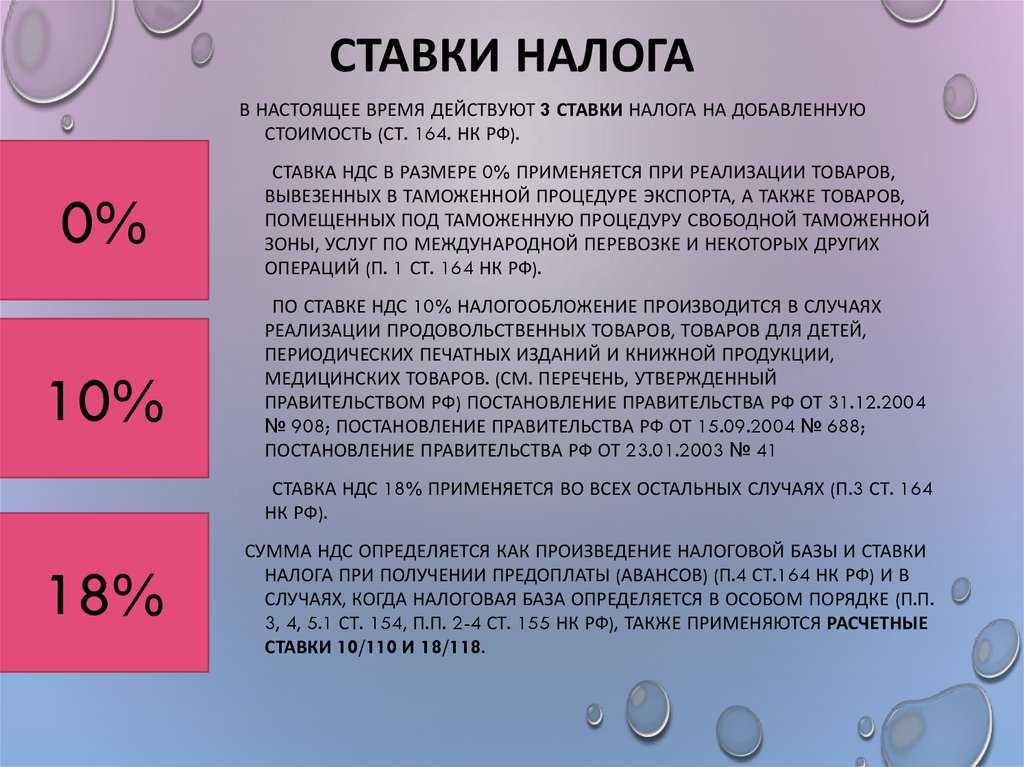

До 31.12.2018г. ставки НДС следующие:

- 0%

- 10%

- 18%

0% применяется организациями, связанными с экспортом, добычей, реализацией драг металлов и космической деятельностью.

10% распространяется на социально-значимые продовольственные товары, ряд медицинских и детских товаров, периодические печатные издания (полный перечень утвержден в Постановлении Правительства РФ №908 от 31 декабря 2004 года.)

18% применяется организациями и ИП, которые реализуют товары и услуги, не входящие в перечень налоговых исключений.

Сдается налоговая декларация раз в квартал, до 25 числа месяца, следующего за отчетным. Декларацию можно сдать по каналам связи (электронно), либо в бумажном виде. К ней прилагается книга покупок и книга продаж на основе входящих и исходящих счетов-фактур. Именно поэтому обязательно наличие этих документов и правильность их заполнения (наименование, ИНН, КПП, адрес организации и т.д.).

В случае непредставлении декларации в течение 10 дней по истечении установленного срока, могут быть приостановлены операции по счетам.

Перечислить в бюджет НДС можно либо разово всей суммой, либо разделить ее на равные части и оплачивать до 25 числа ежемесячно в квартале, следующим за отчетным.

Освобождены от оплаты НДС организации и предприниматели, применяющие иные режимы налогообложения, участники проекта «Сколково», а также если сумма за предшествующие 3 месяца не превысила в совокупности 2 млн. рублей. (в этом случае предприниматель может подать уведомление и получить освобождение от уплаты НДС на год).

В любом случае, если организация, или ИП освобожден от уплаты НДС, но выставила счет-фактуру с выделенной суммой НДС – он будет обязан его оплатить.

Как организациям и ИП подготовиться к повышению ставки

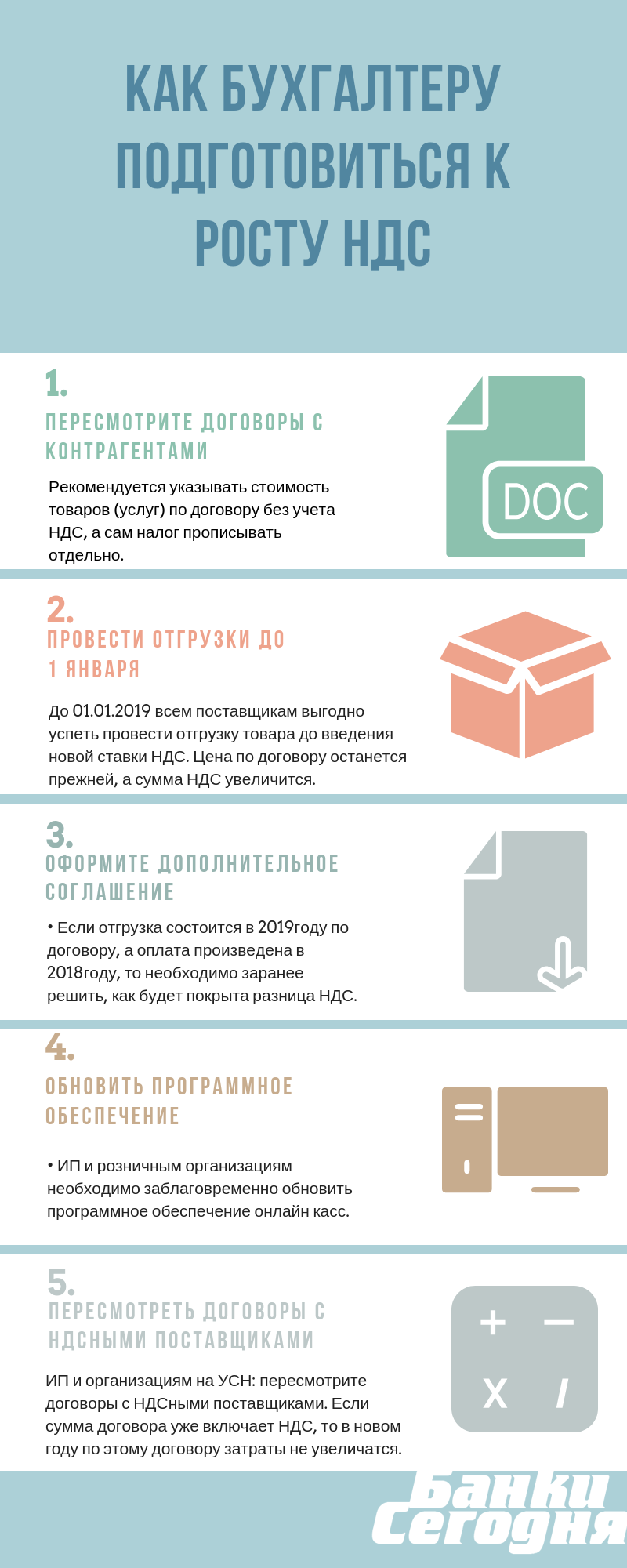

- Пересмотрите договоры с контрагентами. Рекомендуется указывать стоимость товаров (услуг) по договору без учета НДС, а сам налог прописывать отдельно. В этом случае зависимость от изменения ставки становится меньше. НДС пусть фиксируется поверх цены (укажите ее ставку и сумму налога).

- До 01.01.2019 всем поставщикам выгодно успеть провести отгрузку товара до введения новой ставки НДС. Цена по договору останется прежней, а сумма НДС увеличится, ведь на дату отгрузки поставщик выделит аванс расчетным методом по ставке 20%.

- Если отгрузка состоится в 2019году по договору, а оплата произведена в 2018году, то необходимо заранее решить, как будет покрыта разница НДС. Оформите дополнительное соглашение к договору с контрагентом.

- ИП и розничным организациям необходимо заблаговременно обновить программное обеспечение онлайн касс. С 2019г. в чеке необходимо указывать новую ставку НДС.

- ИП и организациям на УСН: пересмотрите договоры с НДСными поставщиками. Если сумма договора уже включает НДС, то в новом году по этому договору затраты не увеличатся. Если сумма НДС не включена, то сумма договора увеличится на 2%. Заранее решите, как можно минимизировать эти затраты.

Пример: в 2018 году был заключен договор организации с покупателем на сумму 118 000 (в том числе НДС 18 000,00 руб.) Покупатель заплатил в 2108 году 118 тыс. руб. Товар был отгружен в 2019г. Сумма НДС будет оплачена в бюджет поставщиком в 2019 году по новой ставке 20% в размере 19 667,00 руб. Получается, что вместо планируемых 100 тыс. руб., поставщик получит выручки в размере 98 333,00 рубля.

При заключении договора без учета НДС эту разницу переплаты налога поставщику удалось бы избежать: если изменилась ставка, сумму налога пересчитываем от фиксированной цены. Сумму разницы НДС покупатель покроет в 2019 году и примет ее к вычету.

Если же договор составлен с указанием суммы (НДС в том числе), образуется разница суммы НДС. При разнице начисленных сумм НДС у покупателя появляется право на возмещение не 18 000,00 руб., а 19 667,00 руб. Грубо говоря, в рассмотренном примере покупатель получает дополнительно 1 667,00 руб. и не обязан ее оплачивать поставщику.

Налог на добавленную стоимость – один из самых значимых налогов, влияющих на пополнение бюджета. Согласно информации Федеральной налоговой службы, в 2017 году поступление НДС в бюджет составило 69,7 млрд. руб., что на 19,2% (+11,2 млрд. руб.) больше 2016 года. Рост поступления налога, в целом, обусловлен увеличением выручки от реализации товаров (работ, услуг), в том числе в связи с ростом цен на внутреннем рынке, а также заключением новых договоров. Параллельно увеличился рост инфляции с 9,2% до 10,6%

НДС также называют хитрым налогом, ведь, как сказано выше, он ложится на плечи конечного потребителя. Это еще один из примеров, доказывающих, что любому человеку недостаточно просто зарабатывать и экономить деньги, но и понимать, как то, или иное экономическое изменение влияет на его личные финансы.

| «Инфографика Как бухгалтеру подготовиться к росту НДС» Скачивайте файл в формате PDF. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |

|

| «Инфографика Как бухгалтеру подготовиться к росту НДС»Скачивайте файл в виде картинке. Можете использовать как угодно. Требование лишь одно — при использовании оставить ссылку на главную страницу нашего сайте — https://bankstoday.net |