Подписи и печати

На втором этапе следует провести проверку наличия подписей уполномоченных лиц.

Согласно п. 6 ст. 169 НК РФ счет-фактура должен содержать подписи руководителя и главного бухгалтера организации либо иных лиц, уполномоченных на то приказом (другим распорядительным документом) по организации или доверенностью от имени организации. После подписания счета-фактуры непосредственно руководителем и главным бухгалтером организации указываются их фамилии и инициалы. Если счет-фактуру подписывают уполномоченные лица, то необходимо указать их должность, фамилию и инициалы, а также номер и дату составления доверенности, выданной на осуществление данных полномочий. В случае если в организации отсутствует должность главного бухгалтера, обязанности по ведению бухгалтерского учета и, соответственно, подписанию счета-фактуры возлагают на руководителя. Во избежание споров с налоговыми органами необходимо запросить копию документа, подтверждающего ведение бухгалтерского учета, подписанную руководителем организации-поставщика лично. Не допускается предлог «за» («за руководителя»), а также проставление косой черты перед должностью, факсимильное воспроизводство подписи.

Примечание. Счет-фактуру нельзя подписать за кого-то; запрещается проставление косой черты перед указанием должности и факсимильное воспроизводство подписи.

Справочник Бухгалтера

Для аннулирования счета-фактуры должны быть выполнены следующие действия:

2) Продавец регистрирует аннулирование счета-фактуры в книге продаж

3) Покупатель регистрирует аннулирование счета-фактуры в книге покупок

Обоснование

В законодательстве не определен порядок аннулирования счета-фактуры. В то же время, необходимость аннулирования счета-фактуры возникает на практике довольно часто.

Например, подрядчик направил заказчику акт выполненных работ и выставил счет-фактуру в марте. Но заказчик не принял выполненные работы и потребовал устранения недостатков. Заказчик подписал акт в ноябре.

В указанной выше ситуации, счет-фактура, выставленный в марте, выставлен не правильно. Счет-фактура должен быть выставлен только в ноябре, после принятия работ заказчиком.

Такой, неправильно выставленный, счет-фактуру следует аннулировать. Но, как я уже отметил, порядка аннулирования счета-фактуры не установлено. Так, Постановлением Правительства РФ от 26.12.2011 N 1137 утверждены Формы и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость.

Как аннулировать счет-фактуру?

В этом документе определен порядок исправления счета-фактуры. Но, при исправлении счета-фактуры не могут изменяться его номер или дата. Соответственно в рассматриваемой ситуации исправление счета-фактуры невозможно.

В итоге, мы с Вами может говорить о сложившейся практике применения аннулирования счета-фактуры, которая принимается налоговиками.

В этом письменном документе следует указать какой счет-фактура аннулируется (номер, дата), по какому договору.

В письменном сообщении указывается, что счет-фактура был выставлен ошибочно и что продавец исключил данный счет-фактуру из книги продаж. Необходимо прямо указать, что продавец рекомендует исключить этот счет-фактуру книги покупок.

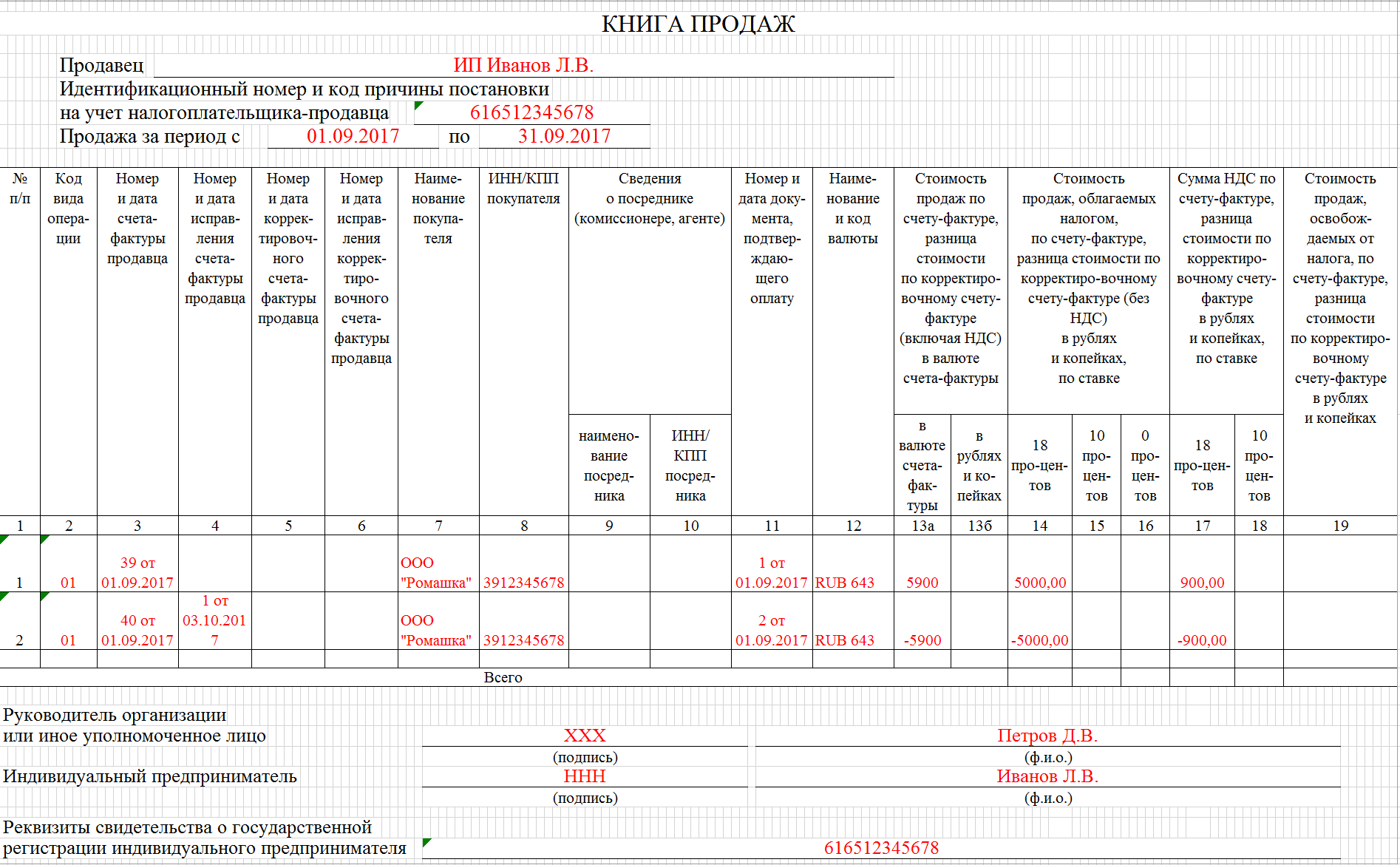

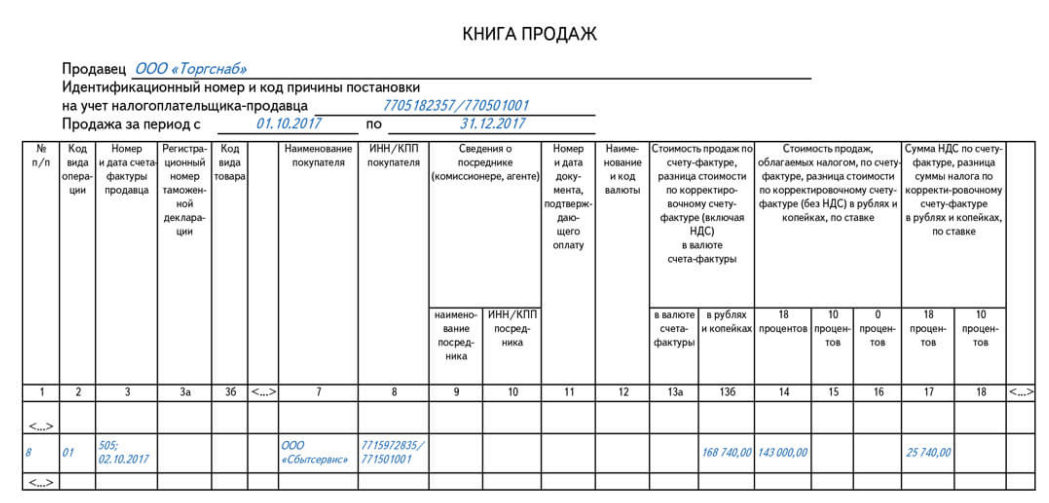

2) Продавец регистрирует аннулирование счета-фактуры в книге продаж

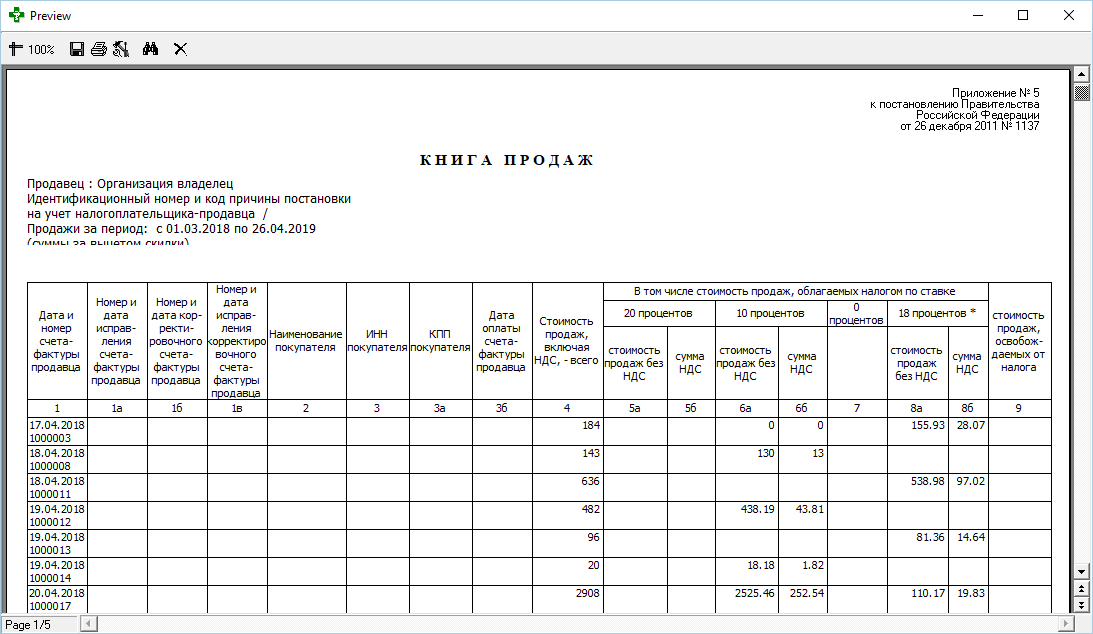

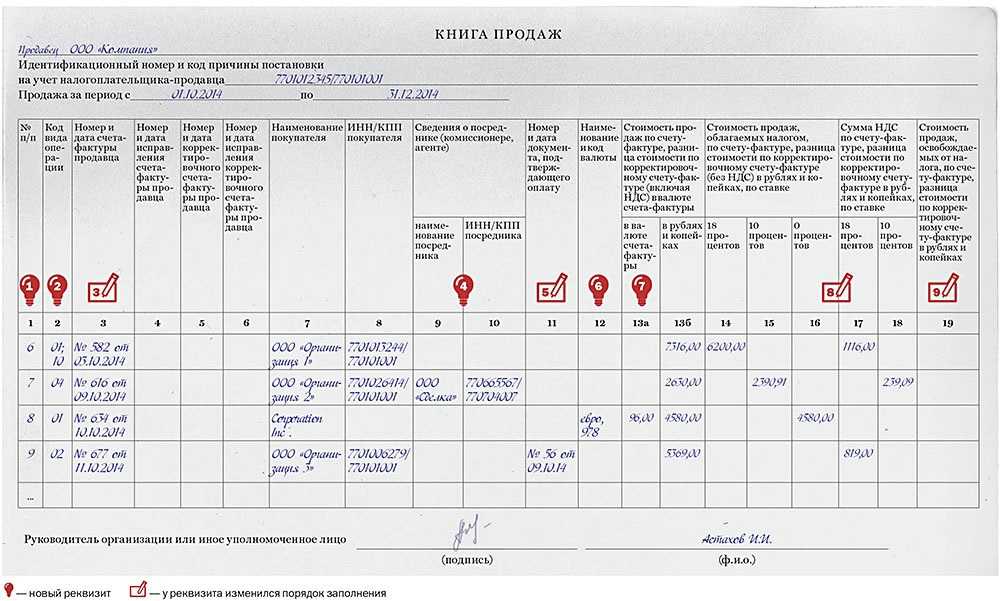

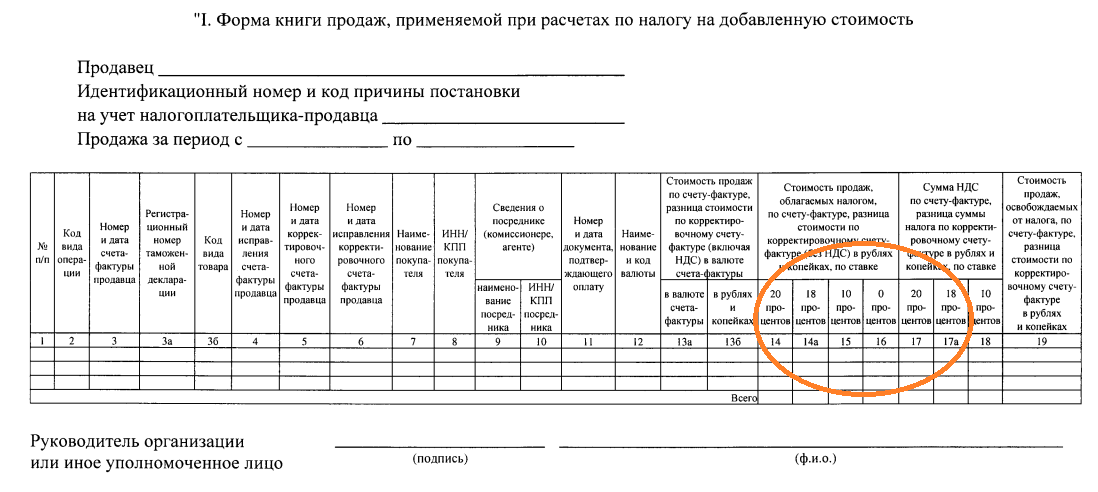

Порядок исправления в книге продаж в целом описан в приложении 5 к Постановлению Правительства РФ от 26.12.2011 N 1137.

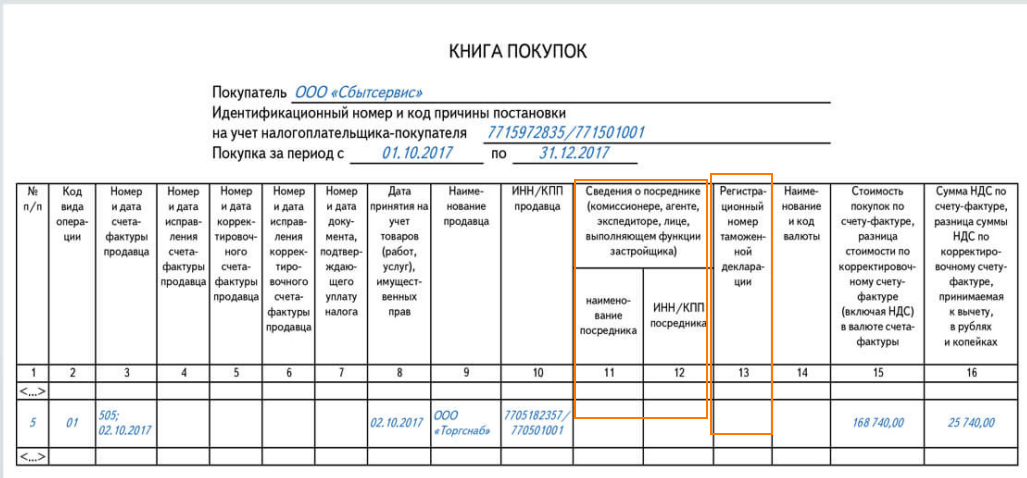

Если счет-фактура аннулируется до завершения налогового периода, то этот счет-фактура регистрируется еще раз со знаком минус в книге продаж.

Если счет-фактура аннулируется после завершения налогового периода, то этот счет-фактура регистрируется дополнительном листе в книге продаж за тот период, в котором был выставлен ошибочно счет-фактура.

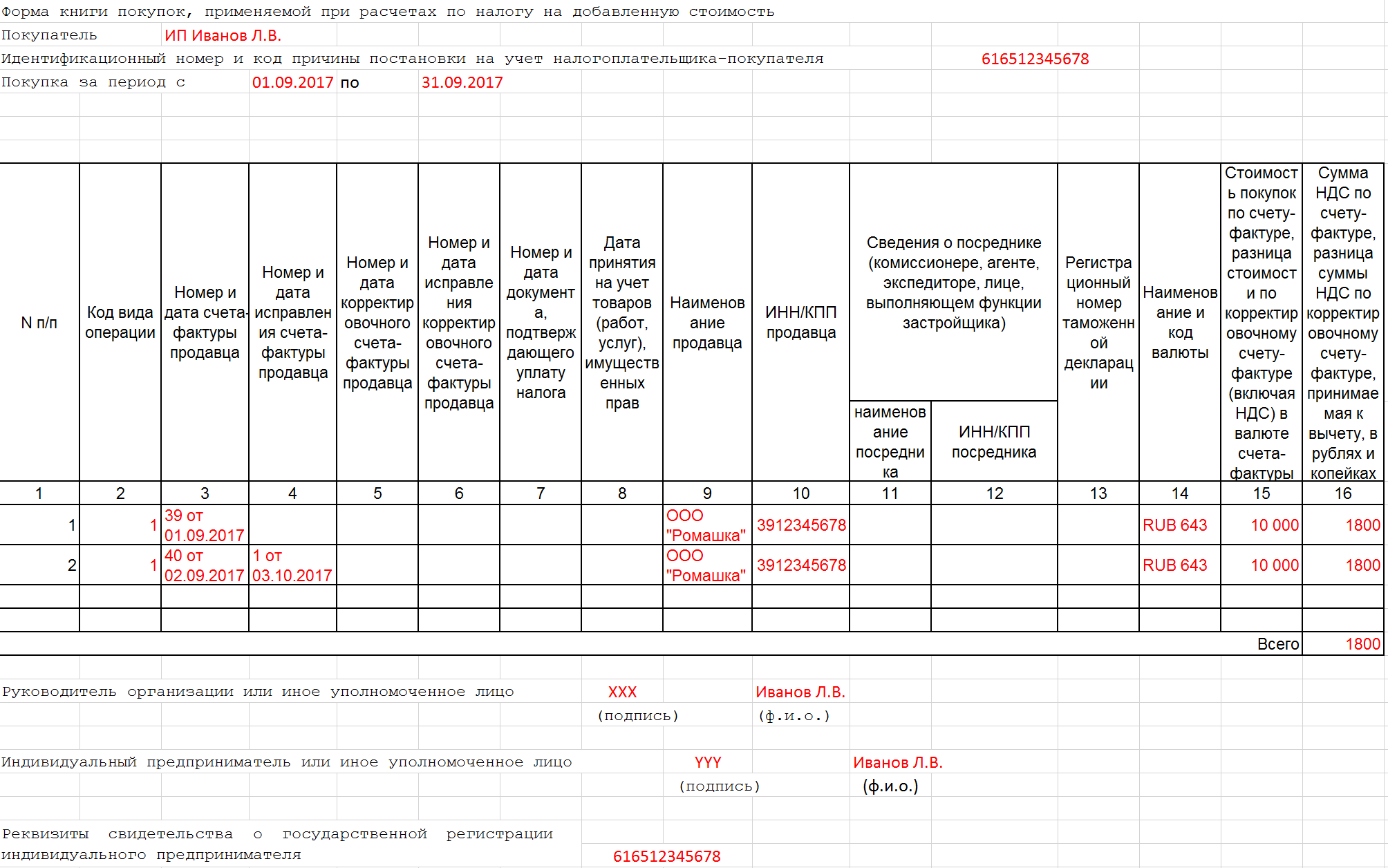

3) Покупатель регистрирует аннулирование счета-фактуры в книге покупок

Если счет-фактура аннулируется до завершения налогового периода, то этот счет-фактура регистрируется еще раз со знаком минус в книге покупок.

ФНС РФ подтверждает правомерность указанного выше порядка аннулирования счета-фактуры (Письмо ФНС РФ от 30.04.2015 N БС-18-6/499@). Причем, в этом письме ФНС РФ указало, что считает нецелесообразным закрепление порядка аннулирования счета-фактуры в законодательстве, так как не видит проблем с применением аннулирования на практике.

Дополнительно

Счет-фактура — документ, служащий основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету.

yuraskas

Из дока “Реализация товаров и услуг”, нужно удалить счетфактуру, и поставить другую. Как это сделать, подскажите пожалуйста?

zbv

А какую другую? почему нельзя изменить, которая есть?

yuraskas

Ну дело в том, что нужно изменить номер на другой, а сф с таким номером уже есть и она помечена на удаление. А удалить ее в данный момент невозможно, много народу работает, монопольно не зайти.

Zholty

Помеченной на удаление поставь другой номер (пробел какой добавь или что) и ставь тот что надо

Поручик

А в чем проблема руками удалить?

yuraskas

(4)Вот я и спрашиваю как?

Поручик

комбинация клавиш Shift+Del. То есть нажимаете клавишу Shift (удобнее левую любым пальцем левой руки, (это рука, которая находится слева от туловища)) и, не отпуская её, нажимаете клавишу Delete.

Wladimir_spb

(6)Интересный совет… Можно у сч. фактуры изменить док основание, например, групповой обработкой. Но лучше (3)

Поручик

Поставить помеченной на удаление другой номер (символ какой добавить) и возможно огрести проблем с нумерацией. Проще убить.

Дата счет фактуры и акта выполненных работ не совпадают

Стороны вправе предусмотреть в договоре ежемесячное составление актов выполненных работ (оказанных услуг). Кроме того, еще в 2022 году МНС России в письме от г. Счета-фактуры по оказанным услугам выставляются продавцом не позднее пяти календарных дней, считая с даты составления первого по времени первичного документа на имя покупателя (заказчика) услуг. 9 Закона № 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. В свою очередь, налоговый учет ведется на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. Основное правило принятия к учету тех или иных затрат изложено в п. 252 НК РФ: расходы должны быть экономически обоснованы, документально подтверждены и направлены на получение дохода. 168 НК РФ при реализации товаров (работ, услуг) соответствующие счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг). № ВГ-6-03/404 высказано мнение, что в отдельных отраслях, связанных с непрерывными долгосрочными поставками в адрес одного и того же покупателя (например оказание услуг по транспортировке электроэнергии, нефти, газа, оказание услуг электросвязи и т.д.), допускается составление счетов-фактур в соответствии с условиями договора поставки, заключенного между продавцом и покупателем товаров (услуг), актами сверки осуществленных поставок и выставление счетов-фактур покупателям одновременно с платежно-расчетными документами, но не реже одного раза в месяц и не позднее 5 числа месяца, следующего за истекшим месяцем. Таким образом, счета-фактуры по оказанным услугам должны выставляться продавцом (исполнителем) не позднее пяти календарных дней, считая с даты составления первого по времени первичного документа на имя покупателя (заказчика) услуг. Если таким документом будет акт выполненных работ (оказанных услуг), составленный в последний день месяца, то счет-фактура должен быть выставлен в течение 5 дней с этой даты. Обязательные реквизиты первичных учетных документов перечислены в ч. При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. В частности, в акте должна быть указана дата составления документа. 3.11 ГОСТ Р 6.30-2022, принятого и введенного в действие постановлением Государственного комитета РФ по стандартизации и метрологии от г. № ВАС-15640/10 суд указал, что для определения момента учета услуг и признания дохода от их оказания правовое значение имеет дата фактического оказания, а не момент подписания акта, который в последующем лишь фиксирует информацию об уже оказанных услугах. То есть, пока у организации нет документов, она не сможет принять в расходы оказанные контрагентом услуги. Итак, предельный срок выставления счетов-фактур исчисляется с даты отгрузки товара (выполнения работ, оказания услуг). С данным подходом солидарны и финансисты (письма Минфина России от г. Если таким документом будет акт выполненных работ (оказанных услуг), составленный в последний день месяца, то счет-фактура должен быть выставлен в течение 5 дней с этой даты.

Для этого он должен выставить заказчику (продавцу) счет-фактуру на сумму своей комиссии (п. 20 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость). Другими словами, при составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары, работы или услуги, имущественные права от своего имени, в строке 6 счета-фактуры указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами.Отметим, что эти Правила распространяются на всех посредников, включая «спецрежимников», если они выставляют покупателям счета-фактуры с выделенной суммой НДС. Теперь разберемся с правилами заполнения в зависимости от того, кто выставляет счет-фактуру. Теперь разберемся со счетом-фактурой, который продавец выставляет посреднику, реализующему товары, работы или услуги от своего имени. В этом случае продавец указывает в строке 6 счета-фактуры полное или сокращенное наименование покупателя в соответствии с учредительными документами (пп. В связи с этим при составлении комитентом (продавцом) счетов-фактур в строке 6 указывается наименование фактического покупателя, а не посредника.

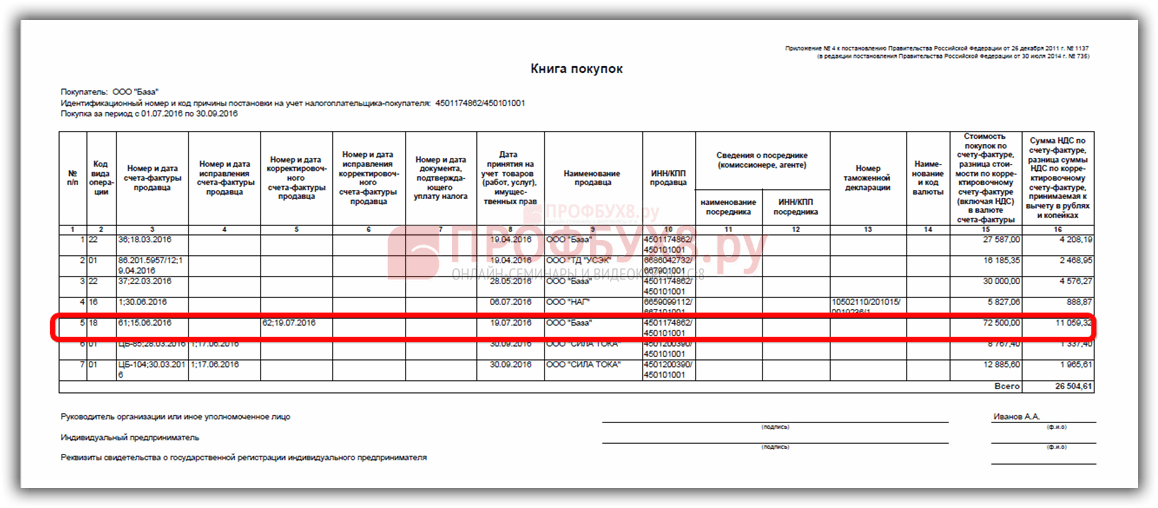

Если исправлять счет-фактуру, то как?

В иных случаях (независимо от характера ошибки: техническая или арифметическая) исправления в счет-фактуру вносятся путем составления нового документа.

Например, если продавец выставил покупателю счет-фактуру, в котором не указал ИНН и КПП последнего, он должен это исправить (Письмо ФНС России от 25.03.2019 № СД-4-3/5268@). Исправленный счет-фактура, составленный продавцом и выставленный покупателю, регистрируется продавцом в книге продаж в порядке, установленном п. 11 .

Для заполнения строки 1 используют прежние данные: номер и дату из первичного экземпляра. В строке 1а указывают порядковый номер и дату исправления (см. абз. 3 п. 7 ).

Что касается других строк и граф, то они заполняются с правильными значениями, а при необходимости в них включаются новые (не отраженные ранее) данные. В приведенном примере поставщик выпишет новый счет-фактуру под тем же номером и с той же датой, что были приведены в первичном экземпляре, в строке 1а укажет номер и дату исправления, а в строке 6б – ИНН и КПП покупателя.

Если же, допустим, исправляется ошибка, вызванная указанием неверной ставки налога, продавец заполнит не только строки 1 и 1а нового экземпляра счета-фактуры, но и графу 7 – внесет верное значение ставки. Остальные строки и графы должны, соответственно, содержать правильные значения.

Исправленный счет-фактуру визируют руководитель и главный бухгалтер или ИП либо иные уполномоченные на то лица (п. 6 , п. 7 ).

Если исправления вносятся в счет-фактуру, к которому ранее составлялся корректировочный счет-фактура, в исправленном счете-фактуре данные приводятся без учета сведений из корректировочных (п. 7 ).

Согласно п. 6 если ошибка допущена как в первоначальном, так и в корректировочном счете-фактуре, исправляются оба документа (к корректировочному также составляется исправленный).

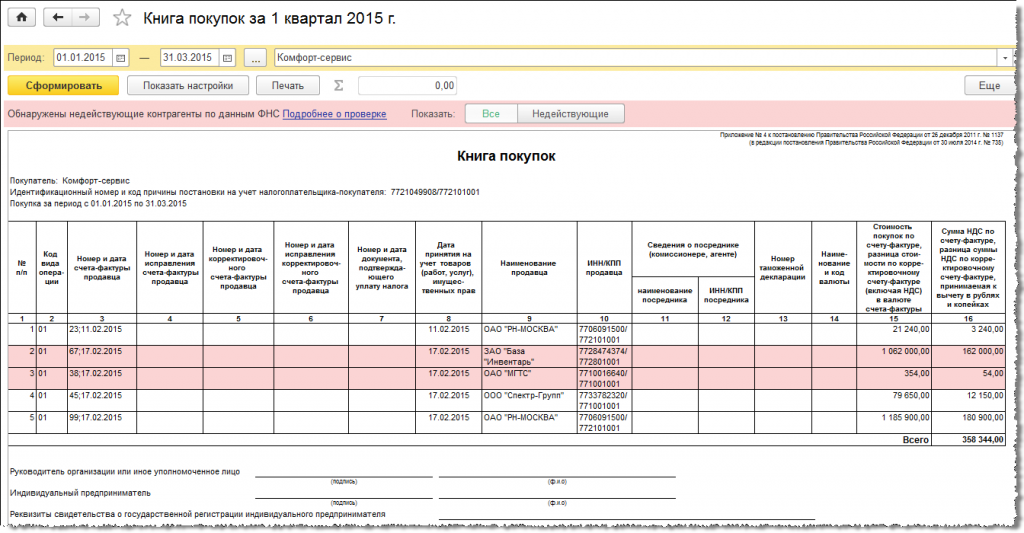

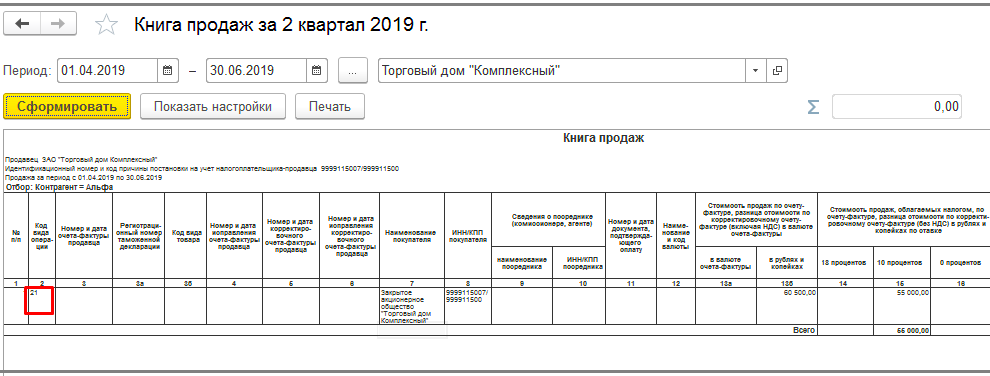

Как правильно аннулировать счет-фактуру продавцу

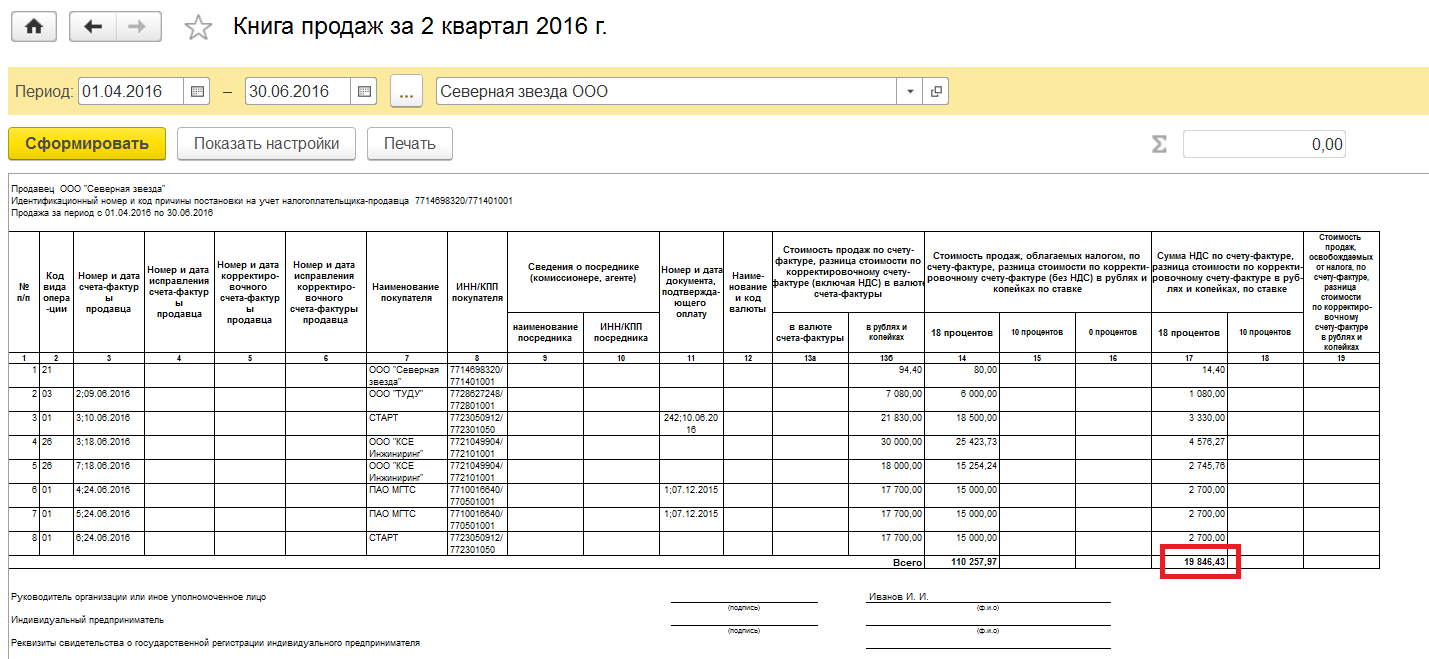

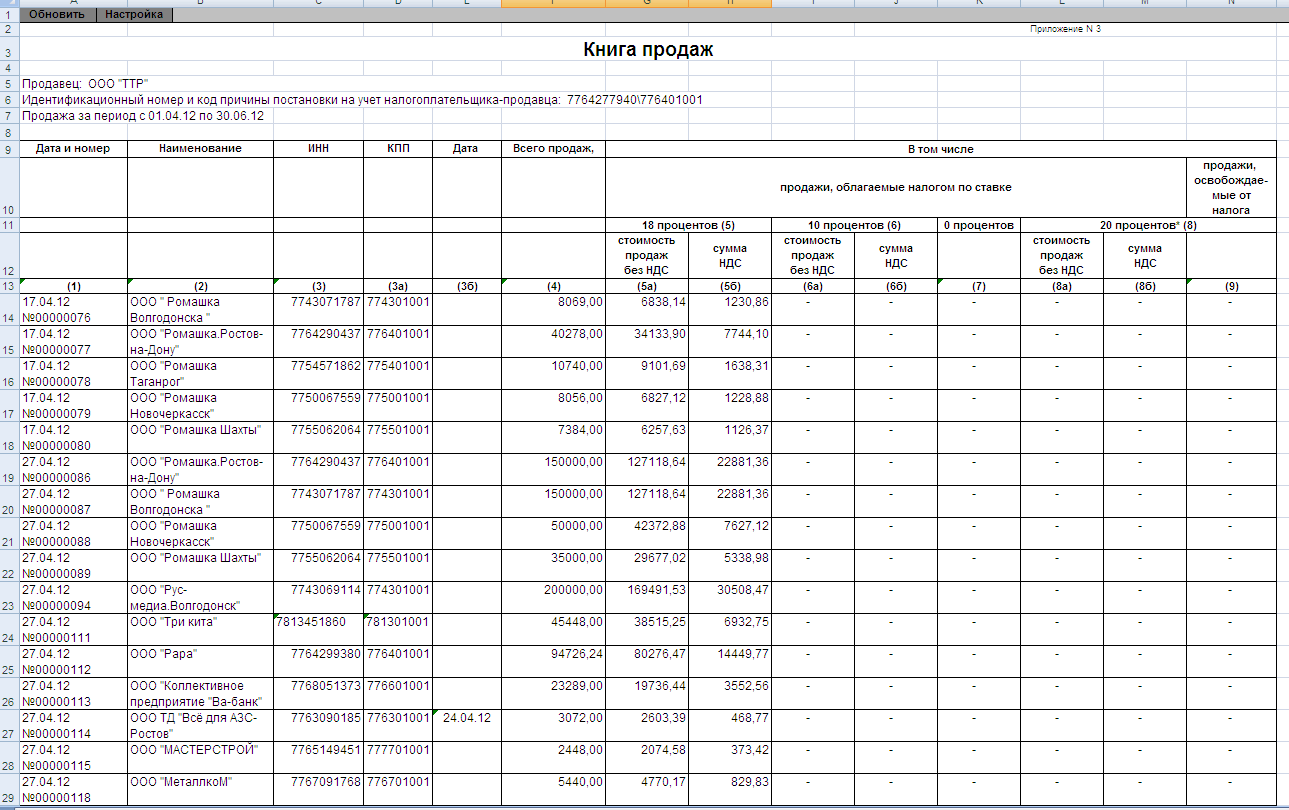

Рассмотрим пример: ООО «Ромашка» в августе выставило в адрес ООО «Василек» счет-фактуру на отгрузку и отразило его в книге продаж за 3-й квартал, а на следующий день выяснилось, что фактически товар отгрузили в адрес ООО «Колосок» и менеджер этой компании не сразу обнаружил ошибку в полученном счете-фактуре.

Это обстоятельство никак не повлияло на итоговую сумму налога в книге продаж ООО «Ромашка». Потребовалось лишь оформить для ООО «Колосок» и зарегистрировать в книге продаж новый счет-фактуру и аннулировать ошибочный.

Для этого данные ошибочно выставленного в адрес ООО «Василек» счета-фактуры бухгалтер ООО «Ромашка» еще раз отразил в книге продаж (гр. 13а-19) со знаком минус (п. 3 правил заполнения дополнительного листа книги продаж), а счет-фактуру в адрес ООО «Колосок» отразил в обычном порядке.

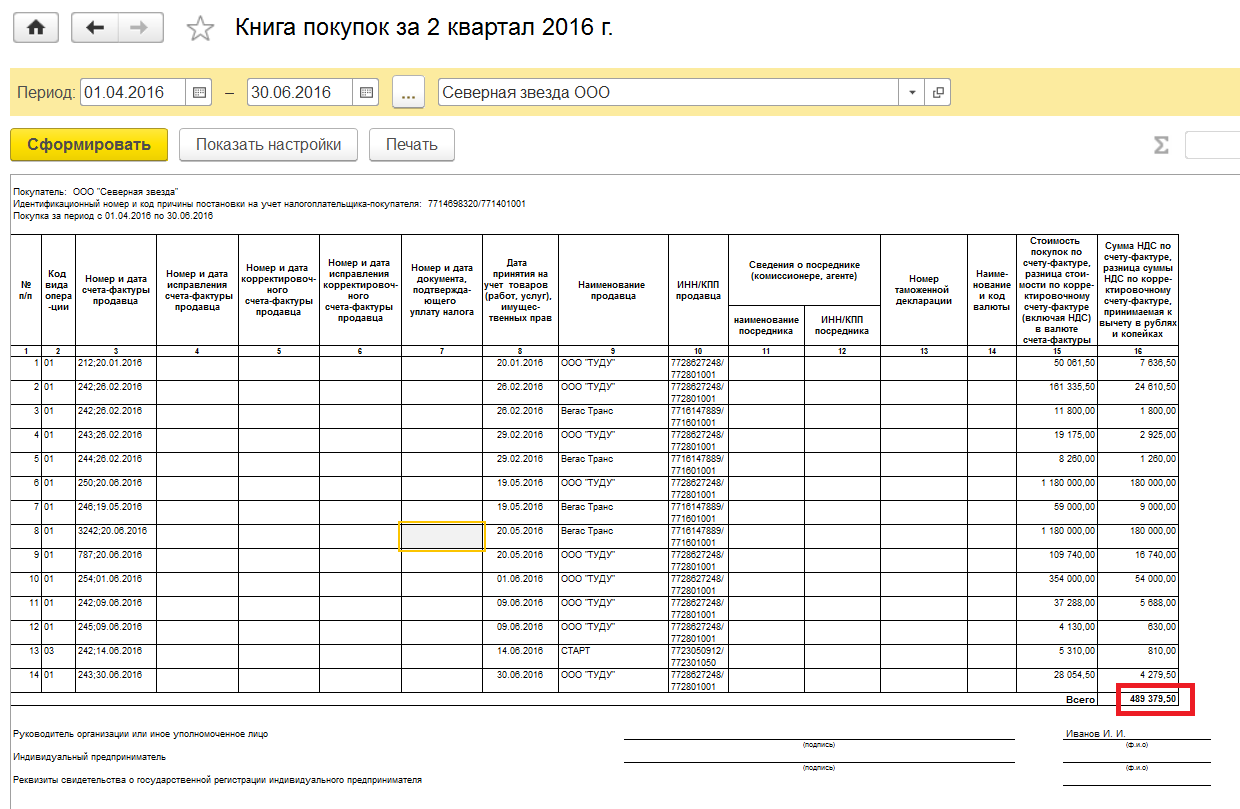

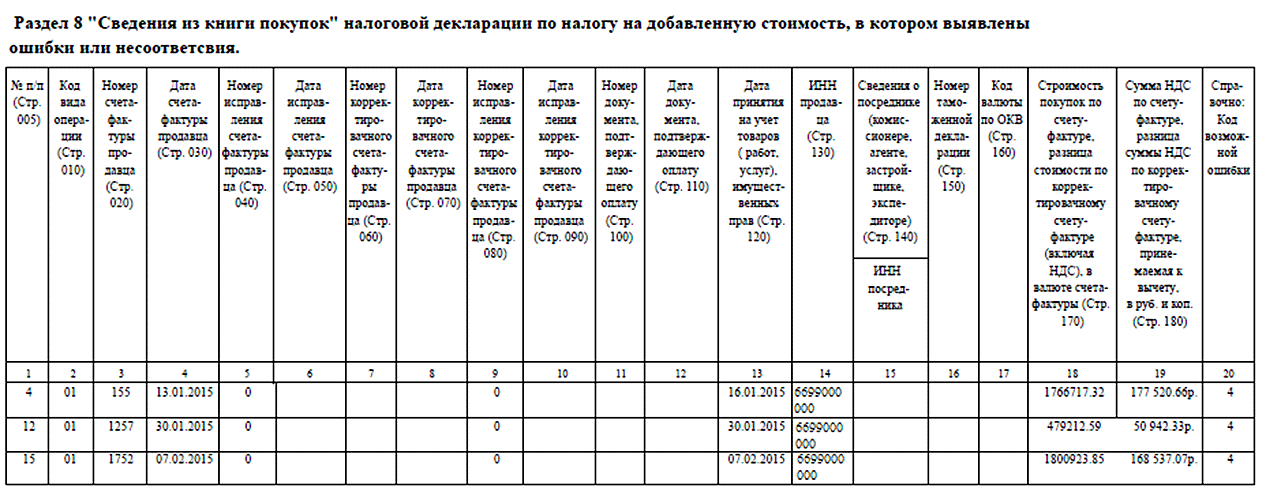

ВАЖНО! Порядок регистрации счетов-фактур и действия по заполнению книг продаж и книг покупок (а также дополнительных листов к ним) указаны в правилах ведения книг покупок и книг продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС. Если бы ошибочный счет-фактуру выявили после окончания третьего квартала, бухгалтеру ООО «Ромашка» пришлось бы оформить дополнительный лист книги продаж и в нем зарегистрировать ошибочно выставленный счет-фактуру (со знаком минус), затем отразить там же счет-фактуру в адрес ООО «Колосок» на эту же сумму (п

3 правил заполнения книги продаж). При этом итоговые суммы реализации ООО «Ромашка» остались бы без изменений и необходимость в уточненной декларации не возникла (п. 1 ст. 81 НК РФ, п. 2 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@). Однако в рассматриваемой ситуации данные, представленные ООО «Ромашка» в приложении 9 к декларации по НДС за 3-й квартал, будут неверными и налоговые органы при обнаружении ошибки затребуют пояснения (п. 3 ст. 88 НК РФ). Предупредить запрос налоговиков можно, сформировав уточенную декларацию по НДС за 3-й квартал, добавив приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж»

Если бы ошибочный счет-фактуру выявили после окончания третьего квартала, бухгалтеру ООО «Ромашка» пришлось бы оформить дополнительный лист книги продаж и в нем зарегистрировать ошибочно выставленный счет-фактуру (со знаком минус), затем отразить там же счет-фактуру в адрес ООО «Колосок» на эту же сумму (п. 3 правил заполнения книги продаж). При этом итоговые суммы реализации ООО «Ромашка» остались бы без изменений и необходимость в уточненной декларации не возникла (п. 1 ст. 81 НК РФ, п. 2 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@). Однако в рассматриваемой ситуации данные, представленные ООО «Ромашка» в приложении 9 к декларации по НДС за 3-й квартал, будут неверными и налоговые органы при обнаружении ошибки затребуют пояснения (п. 3 ст. 88 НК РФ). Предупредить запрос налоговиков можно, сформировав уточенную декларацию по НДС за 3-й квартал, добавив приложение 1 к разделу 9 «Сведения из дополнительных листов книги продаж».

Дополнительно см. материал «Как сдать в налоговую электронную книгу покупок и продаж в 2017-2018 годах?».

Если бы бухгалтер ООО «Ромашка» забыл отразить в книге продаж выставленный в адрес ООО «Колосок» счет-фактуру, а счет-фактуру на имя ООО «Василек» успел аннулировать, пришлось бы подать уточненку, так как этим он занизил бы итоговую реализацию (п. 1 ст. 81 НК, п. 5 правил заполнения доплиста книги продаж, письмо ФНС от 05.11.2014 № ГД-4-3/22685@).

Какие ошибки в счете-фактуре можно и не исправлять?

Согласно нормам законодательства исправлению в счет-фактуре подлежат ошибки, которые препятствуют покупателю получить вычет по НДС.

|

В силу абз. 2 п. 2 ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении проверки идентифицировать продавца, покупателя, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также ставку налога, не являются основанием для отказа в принятии к вычету сумм НДС (см. также Письмо Минфина России от 06.09.2018 № 03-07-11/63744). |

Например, не требует исправлений счет-фактура, в котором неверно указан номер, поскольку такая опечатка не мешает идентифицировать продавца и покупателя, стоимость поставки, ставку и сумму налога (Письмо Минфина России от 12.01.2017 № 03-07-09/411).

Ошибка в дате составления счета-фактуры (допустим, указан месяц, относящийся к следующему кварталу) также не помешает налоговикам проверить основные показатели. Значит, не нужно исправлять документ или составлять новый. Данный вывод подтверждается абз. 4 п. 7 : в случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются.

Заметим, если подобная ошибка выявлена в ходе налоговой проверки, инспекторы обязаны сообщить о ней налогоплательщику и потребовать представления (в течение пяти дней) необходимых пояснений или внесения соответствующих исправлений в установленный срок (п. 3 ).

В ответ на запрос инспектора налогоплательщик может дать пояснения к опечатке, допущенной в дате составления счета-фактуры. Однако не исключено, что, обнаружив ошибку (даже небольшую) в счете-фактуре, покупатель будет настаивать на том, чтоб продавец внес исправления в документ.

К сведению: в случае если продавец составил исправленный счет-фактуру при обнаружении ошибок, не препятствующих налоговым органам идентифицировать показатели, перечисленные в абз. 2 п. 2 , такой счет-фактура в книге продаж не регистрируется.

Если продавец исправит недочет, счет-фактуру в книге продаж он может не регистрировать, на чем Минфин заострил внимание в Письме от 06.05.2019 № 03-07-11/32905. Но тогда у покупателя возникнут проблемы с вычетом, поскольку проверочная программа выявит налоговый разрыв

В Письме № 03-07-11/32905 специалисты финансового ведомства отметили, что согласно п. 5.1 в декларацию по НДС подлежат включению сведения, указанные в книге покупок и книге продаж налогоплательщика, что создает условия для налогового контроля за сведениями, содержащимися в налоговых декларациях продавцов товаров (работ, услуг) и их покупателей. Таким образом, в случае если продавцом исправленный счет-фактура, выставленный покупателю, в книге продаж не зарегистрирован и, соответственно, сведения этого счета-фактуры в налоговую декларацию не включены, то у покупателя оснований для применения вычетов по налогу не имеется.

Как мы решили проблему

Шаг 2.4. Сдали верные корректирующие декларации

Достаточно оперативно бухгалтерия подготовила корректные отчеты, подали, и сведения пришли в норму.

Кроме того, еще раз сообщили данные своей, правильной ЭЦП, в налоговую и написали, что декларации, подписанные другой ЭЦП – фальшивка. Реакции не последовало.

Шаг 2.5. Наши рекомендации клиенту

Так как второй раз мошенники воспользовались поддельной ЭЦП, было очевидно, что у них есть копия паспорта директора и «свои люди» в удостоверяющих центрах. Ведущий бухгалтер порекомендовала директору сменить паспорт. Но директор отказался, ему по своим личным причинам это было неудобно в тот момент.

Догадываетесь, что произошло в третьем квартале? С декларациями за третий квартал ситуация повторилась. Мошенники продолжают работать.

Шаг 3.0. Третья уточненка за третий квартал подряд

По результатам отчетной кампании за 3 квартал 21 года нашему клиенту уже ожидаемо мошенники снова «уточняют» отчеты по НДС и налогу на прибыль – меняют суммы налога к уплате.

Не будем повторяться, снова прошли те же шаги: сверка — обращение в налоговую — корректировка. В налоговой нас уже встречали как своих, легко делились по телефону той информацией, которой могли поделиться.

Стало очевидно, что, найдя один раз «золотое дно», мошенники не успокоятся. Паспорт менять придется. На сегодняшний день паспорт руководитель сменил, а мы ждем окончания отчетной кампании по НДС за 4 квартал, чтобы убедиться в успешном окончании этой истории.

Ввод ОС и НМА в эксплуатацию

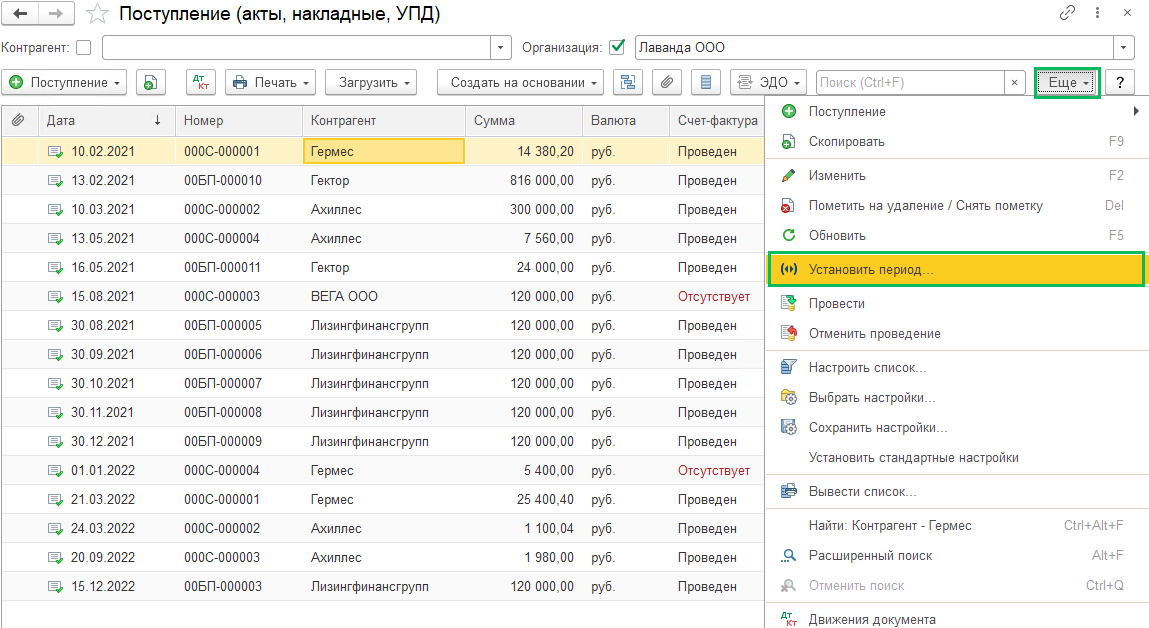

Проверьте отражение информации по всем поступившим внеоборотным активам в квартале, удостоверьтесь, что были созданы и проведены документы приобретения принятия к учету ОС и НМА (раздел Покупки и раздел ОС и НМА). Проверку можно осуществить путем сверки реквизитов и данных на бумажных носителях и в базе 1С, это подойдет тем, у кого немного документов по ОС и НМА и кто хочет провести полную проверку правильности всех реквизитов.

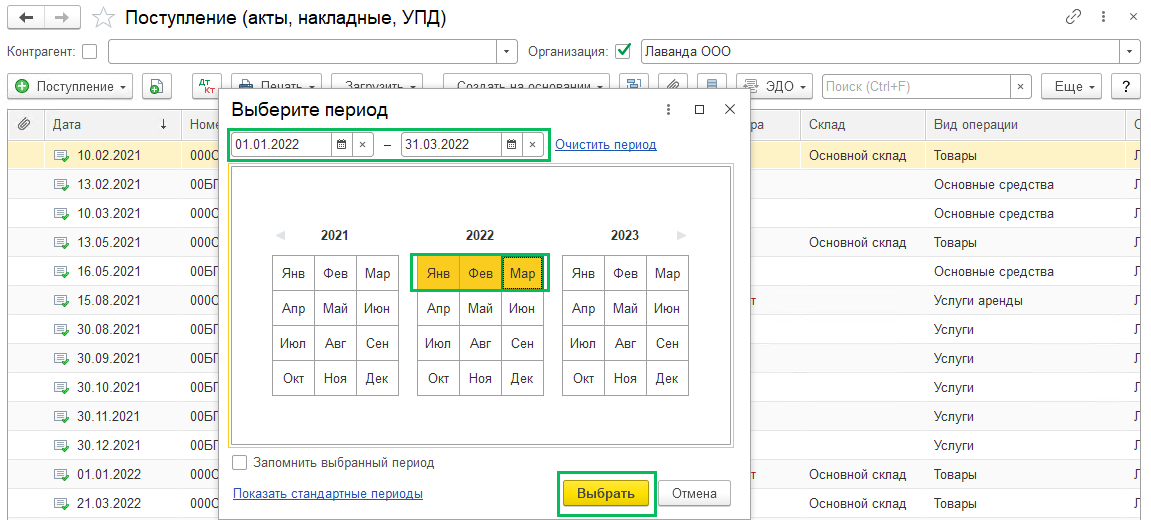

Для упрощения проверки можно сформировать реестр документов и проверить реквизиты в нем. Для этого пройдите в журнал документов нужного вида, делаете отбор по периоду через Еще – Установить период

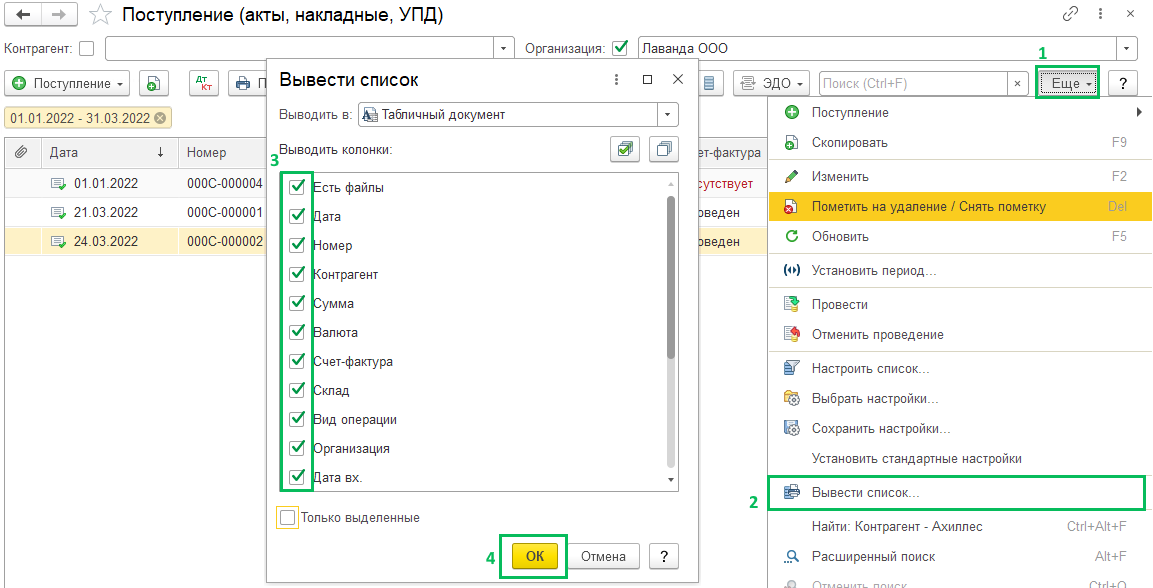

Для выведения списка нажмите Еще – Вывести список и в открывшемся окне оставьте галки на тех реквизитах, которые будут нужны для проверки

Правила исправлений

Отдельно необходимо сказать о правилах исправления ошибок в счете-фактуре. Неправильно оформленный счет-фактура подлежит исправлению. Покупатель корректировать счет-фактуру не имеет права, это обязанность продавца. Продавцу надлежит перечеркнуть неверный текст (или показатель) одной линией и над линией написать нужную информацию. Исправления должны быть заверены подписью руководителя и печатью продавца с указанием даты внесения изменений. Подпись лиц, уполномоченных на то приказом или доверенностью руководителя, на исправленных счетах-фактурах законодательством не предусмотрена. Неправильно оформленный счет-фактура, выявленный в следующем налоговом периоде, подлежит исправлению в общеустановленном порядке. Замена на новый счет-фактуру (с тем же номером и датой) не допускается. Исправления, подтвержденные надписью «Исправлено» или «Исправленному верить», допускаются. Правомерно внесение в счет-фактуру дополнений от руки. Дописывание от руки недостающих данных в счет-фактуру не является исправлением. Следовательно, ставить печать, подпись и дату в данном случае продавцу не нужно. Счета-фактуры, заполненные частично с помощью компьютера, частично от руки, но соответствующие установленным нормам заполнения, могут приниматься к учету и регистрироваться в книге покупок, то есть комбинированный способ заполнения счетов-фактур допускается. Исправления ошибок в счете-фактуре и дополнения, вписанные от руки, в обязательном порядке должны быть внесены в экземпляры и покупателя, и продавца. В противном случае налоговые органы при встречной проверке могут выявить факт исправления счета-фактуры, допустим, только в экземпляре покупателя, а следовательно, у них, безусловно, возникнет повод уличить организацию в фальсификации документов.

Действия покупателя

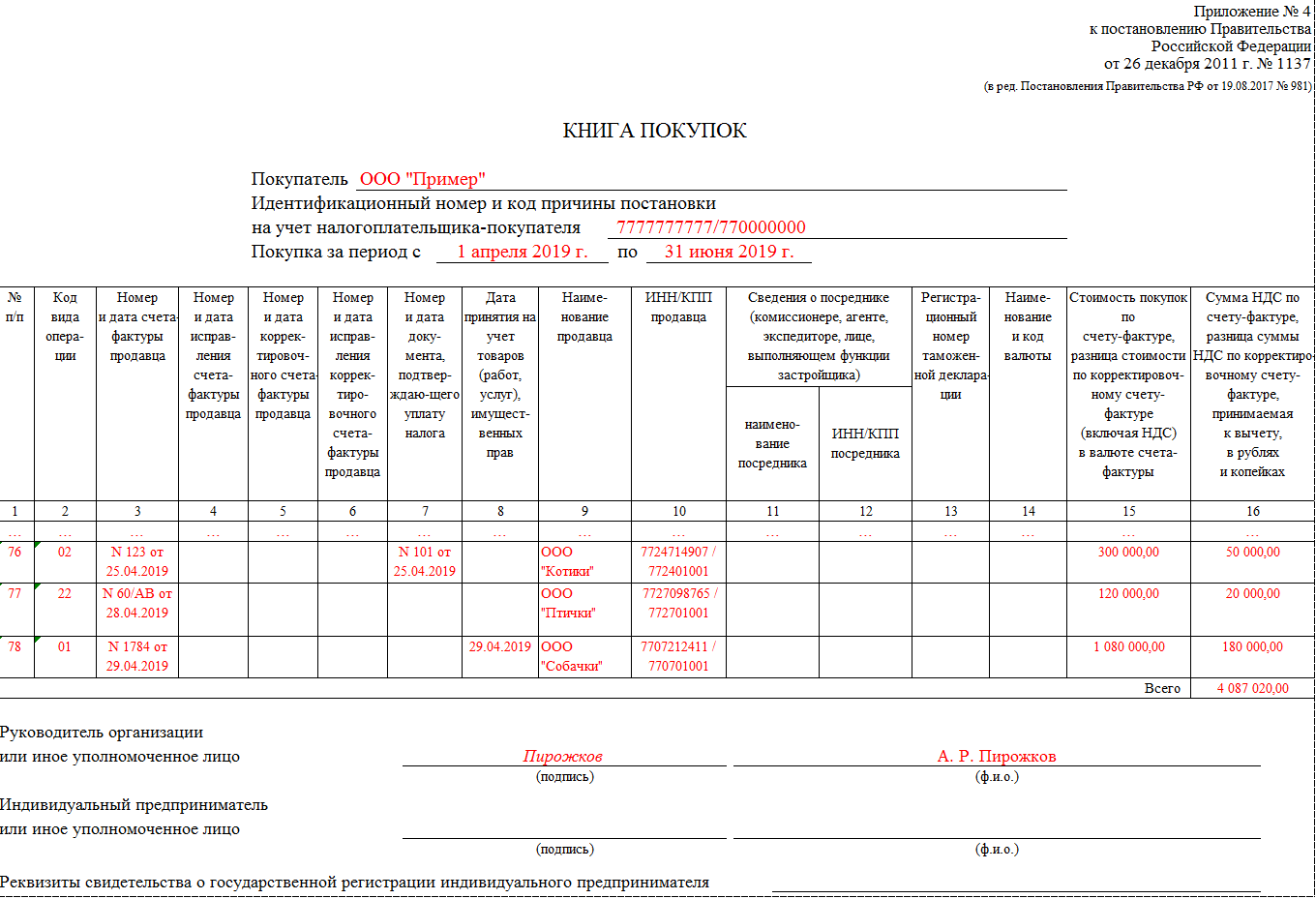

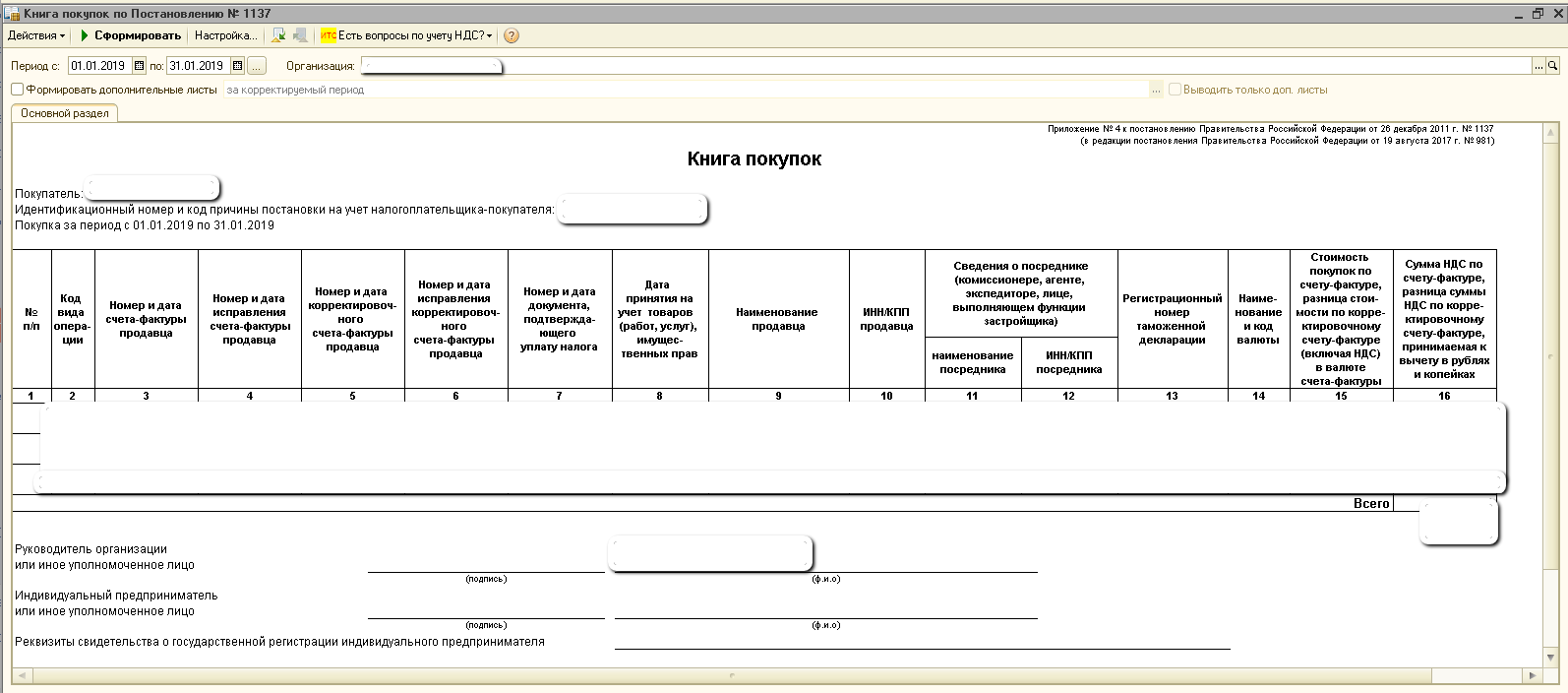

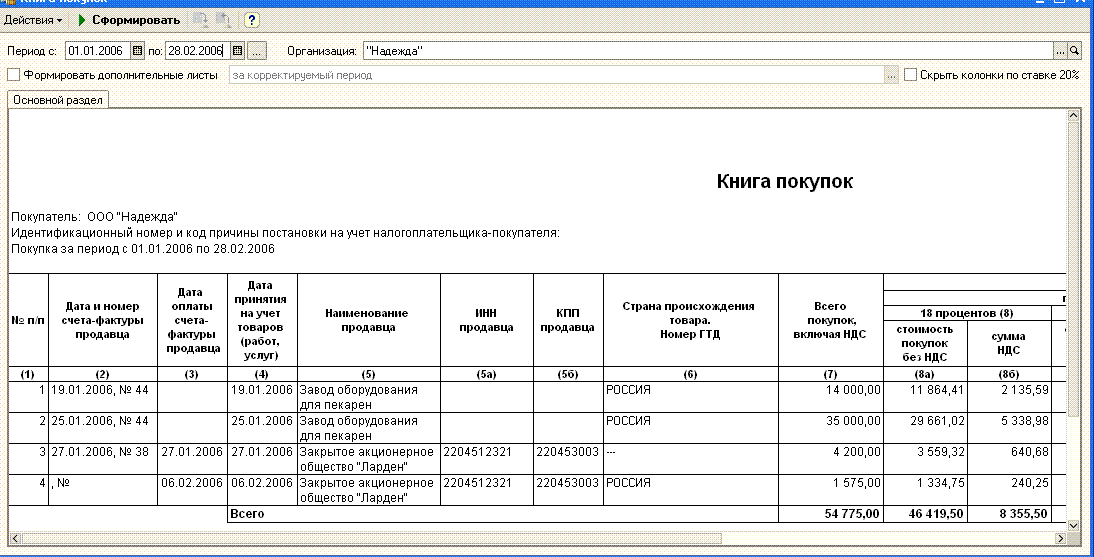

На основании полученной в письме информации и полученного исправленного счета-фактуры покупатель также вносит исправления в книгу покупок (пост. 1137 прил. 4):

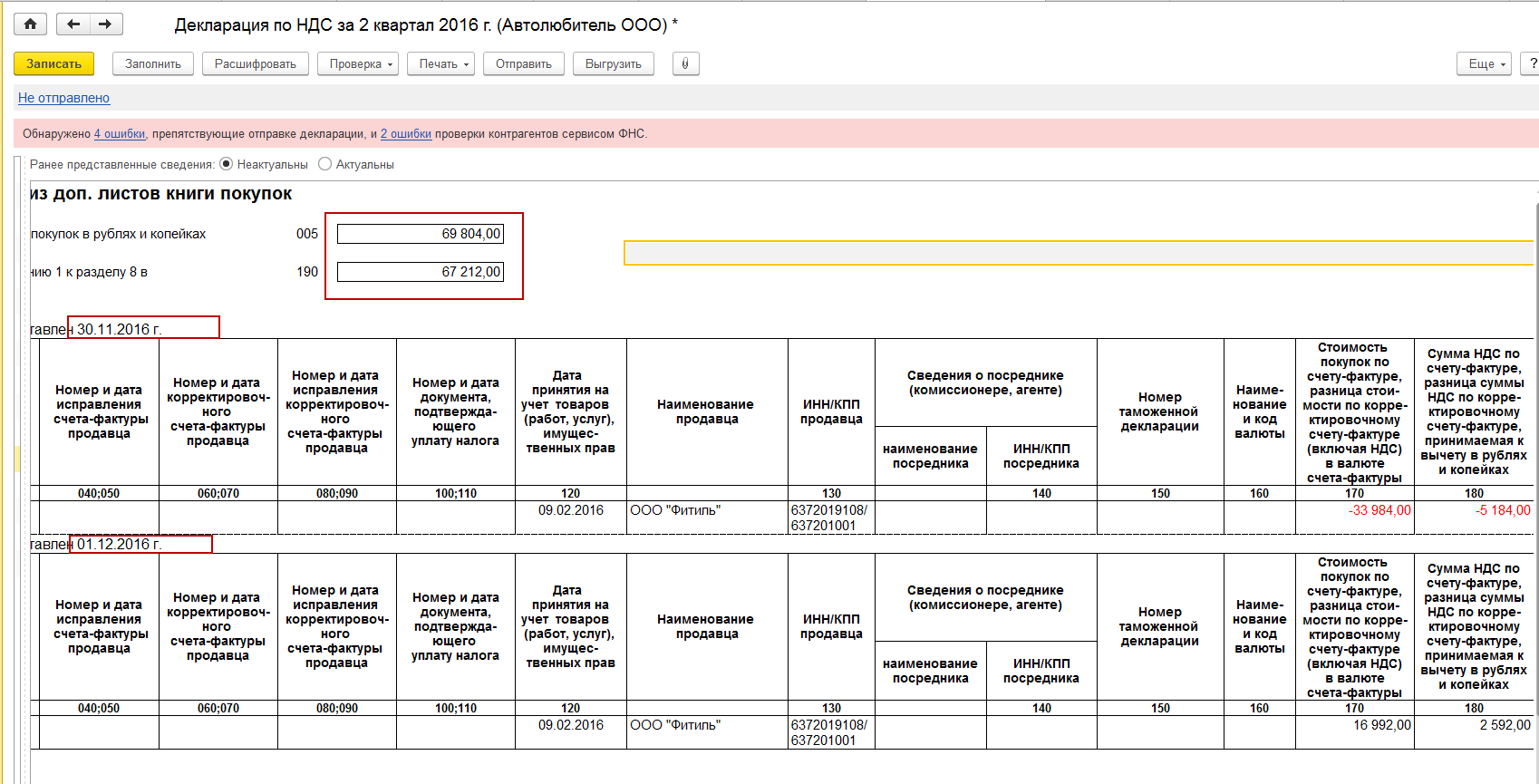

- до завершения периода – повторной записью с «минусом»;

- после – в доплисте с учетом периода оформления недействительного документа.

В последнем случае покупатель также подает «уточненку» по НДС за период, в который произошла ошибка и аннулирование СЧФ (ст. 81-1 НК РФ).

Если говорить о ситуации, которая описана выше, существует вероятность, что чужой СЧФ уже внесен в базу данных организации С и его придется аннулировать. В текущем квартале это делается «минусовой» записью в книге покупок, а после его завершения – аналогично в доплистах к ней (прил. 4 пост. 1137, ч. 2 п. 4).

До подачи уточненной декларации следует уплатить разницу сумм налога, образованную неправомерным вычетом НДС, и пени.

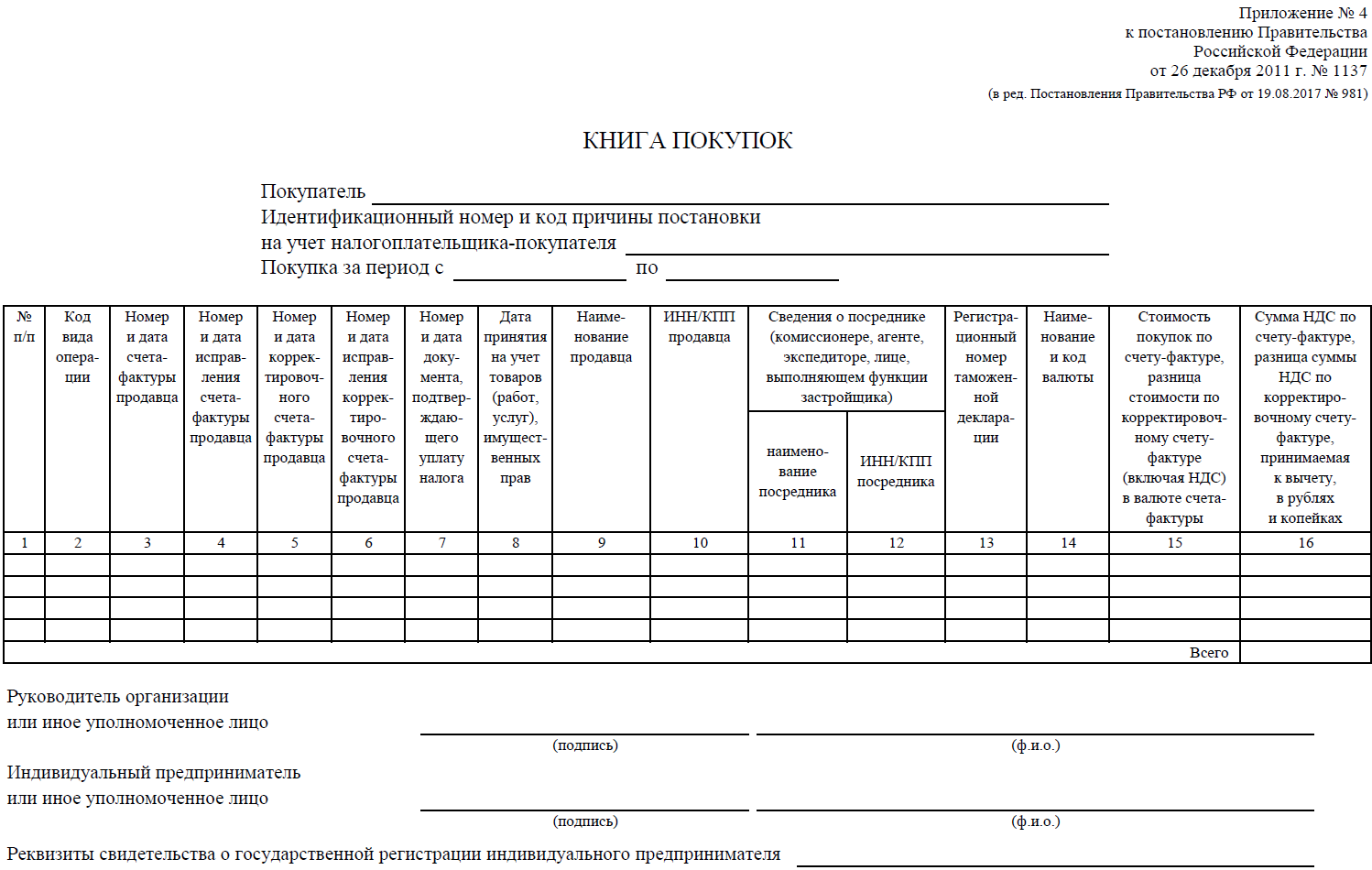

На заметку. Дополнительные листы являются неотъемлемой частью книг покупок и продаж.