Как загрузить справочник ОКОФ в 1С 8.3

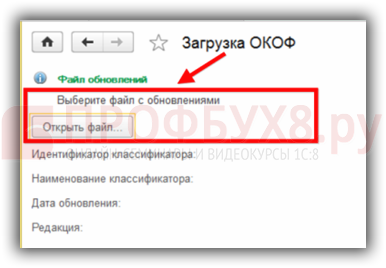

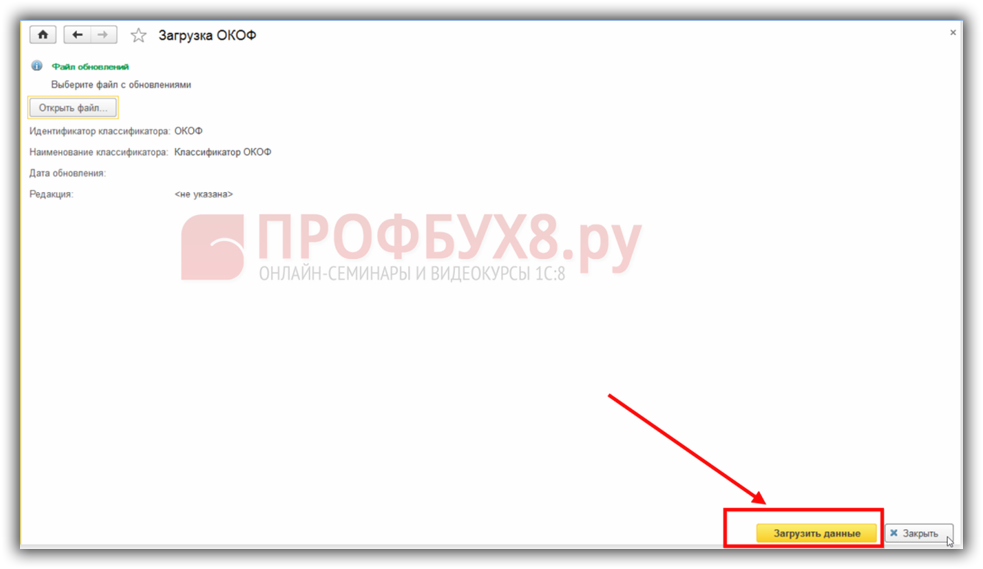

Если в программе 1С 8.3 ОКОФ предварительно не установлен, то нажимаем кнопку Загрузить классификатор ОКОФ и Открыть файл в открывшейся вкладке Файл обновления:

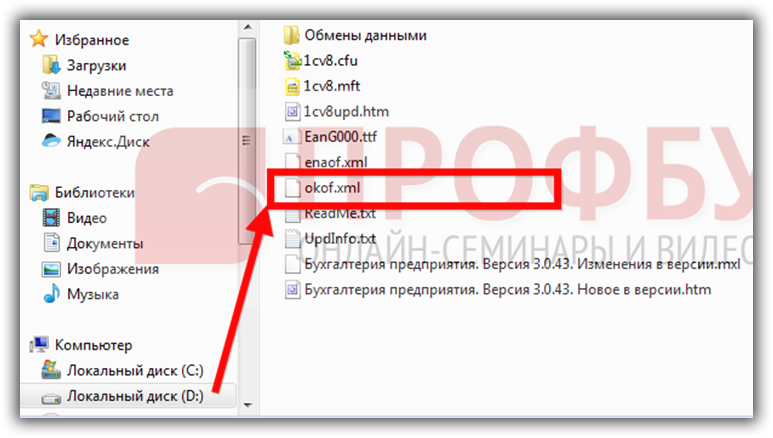

Файл входит в комплект поставки конфигурации Бухгалтерия 3.0 и, как правило, находится в каталоге шаблонов конфигураций и обновлений:

Также файл с классификатором ОКОФ в 1С 8.3 можно скачать с диска ИТС, сайта ИТС. Скачиваем файл okof.xml, сохраняем себе на компьютер.

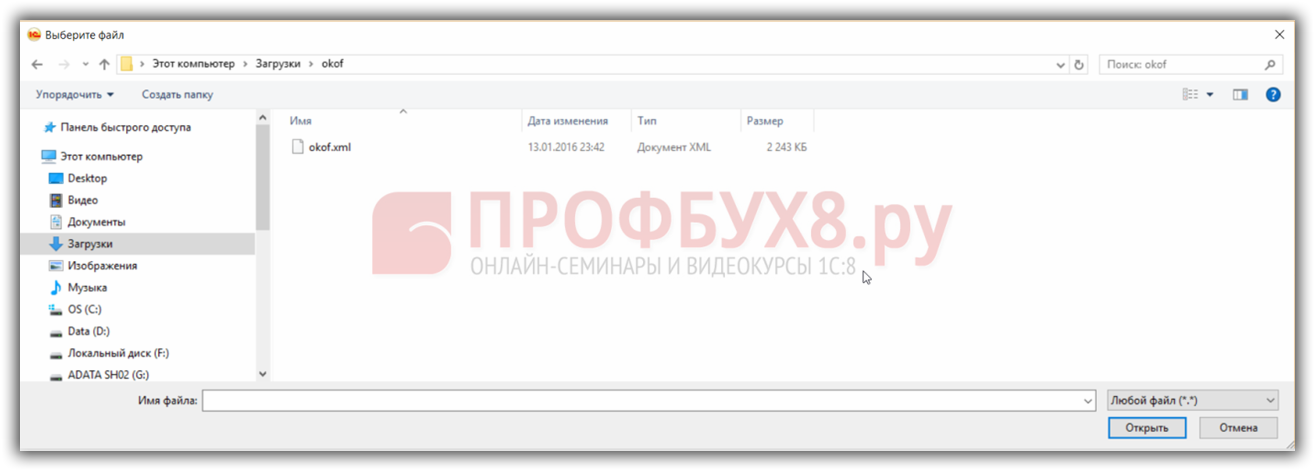

В 1С Бухгалтерия 8.3 в поле Файл данных необходимо указать путь к файлу okof.xml:

Нажимаем кнопку Загрузить данные в нижней командной панели формы:

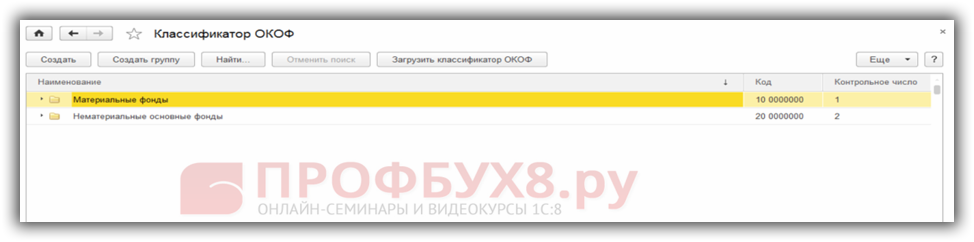

Классификатор загрузиться в информационную базу 1С 8.3:

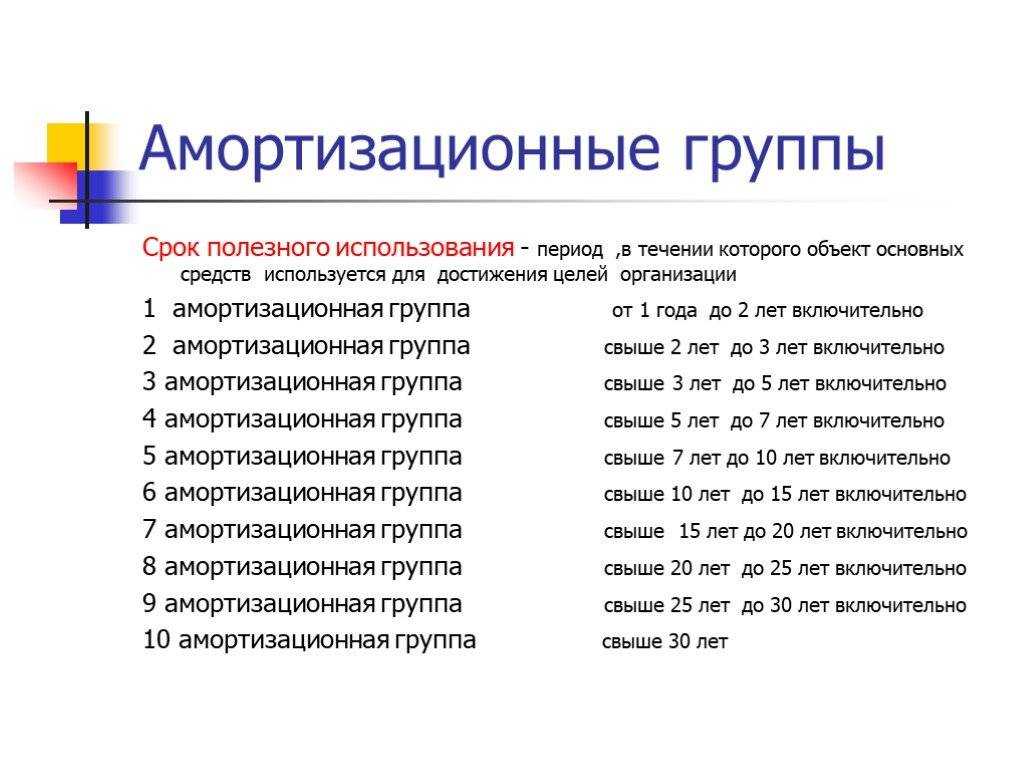

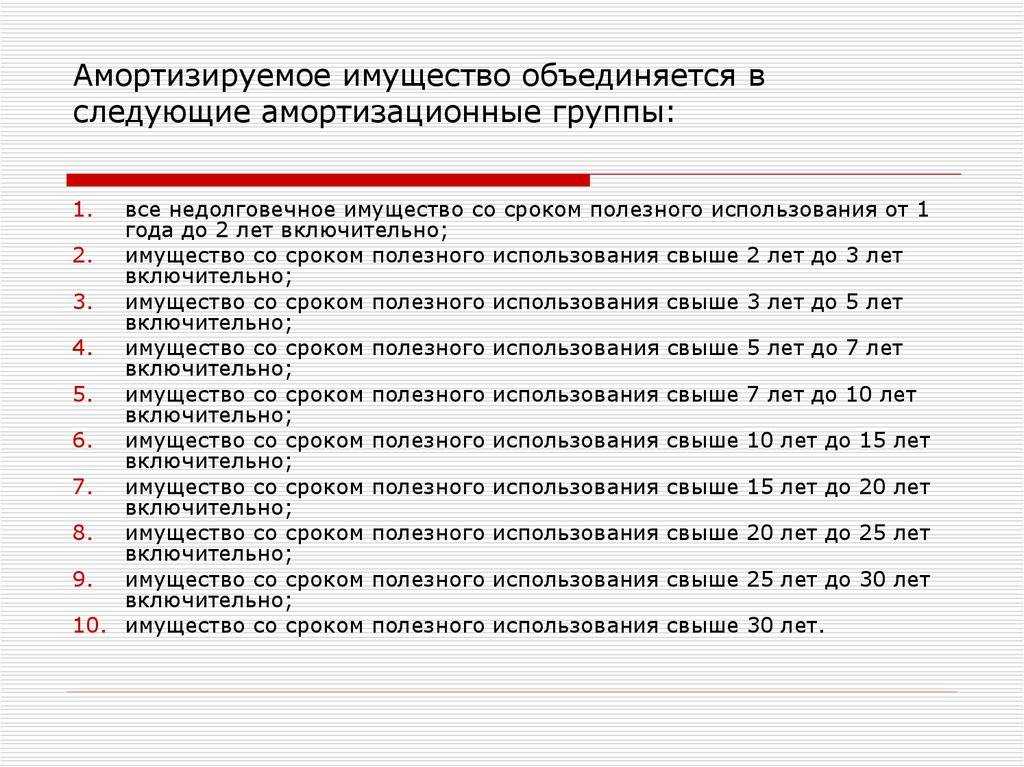

1 группа

В 1 амортизационной группе находятся объекты с нормативным сроком службы до 2 лет. Вот примеры таких основных средств:

- Мобильные телефоны и планшеты.

- Ноутбуки и персональные компьютеры.

- Оргтехника, такая как принтеры и сканеры низкого и среднего класса.

- Электронные кассы и терминалы оплаты.

- Комплектующие для компьютеров и периферийные устройства.

- Офисная мебель эконом-класса, например, стулья и столы.

- Бытовая техника и оборудование для офисов и торговых точек.

- Рекламные стенды и мобильные выставочные конструкции.

- Инструменты и оборудование для ремонтных работ.

- Программное обеспечение и компьютерные игры с ограниченным сроком службы.

- Легковые автомобили с высоким уровнем эксплуатации или в аренде.

- Оборудование для проведения временных мероприятий, например, звуковое и световое оборудование.

Особенности

- Высокая ставка амортизации: Так как активы этой группы имеют короткий срок службы, ежемесячные амортизационные отчисления будут выше по сравнению с активами из других групп, где срок службы дольше.

- Быстрое обновление активов: Предприятиям, чьи активы входят в 1 амортизационную группу, необходимо регулярно обновлять эти активы, чтобы поддерживать нормальное функционирование бизнеса.

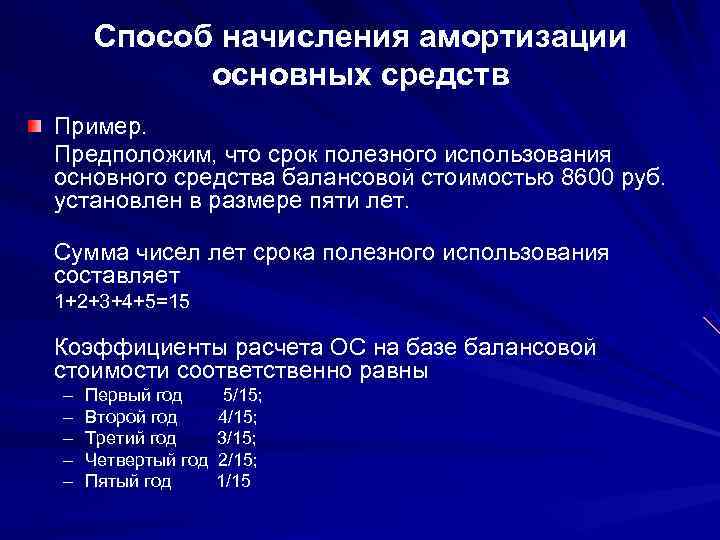

- Линейный и нелинейный методы амортизации: Организации могут выбирать между линейным и нелинейным методами амортизации. Линейный метод предполагает равномерное распределение стоимости актива на протяжении всего срока службы. Нелинейный метод, такой как метод уменьшаемого остатка, позволяет учесть более быстрый износ актива в первые годы эксплуатации.

- Влияние на налогообложение: Размер амортизационных отчислений влияет на налоговую базу организации. Правильный расчет амортизации и определение амортизационной группы важны для корректного и законного уменьшения налоговой базы.

Классификатор основных средств по амортизационным группам 2022

Название: Общероссийский классификатор основных фондов Обозначение: ОК 013-2022 (СНС 2022) Дата введения: 01.01.2022 Английское название: Russian classification of fixed assets Принят взамен: ОКОФ ОК 013-94 (действовал до 01.01.2022) Основание для разработки: План мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов, утвержденный Заместителем Председателя Правительства Российской Федерации А.В. Дворковичем 31 июля 2022 г.

Жалюзи какой окоф в году

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2022 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2022 года № 2022-ст.

330.28.96.10.120 Оборудование для производства продукции из резины и пластмасс, не включенное в другие группировки машины и агрегаты для сборки рукавов; линии для сборки и восстановления покрышек и для резиновой обуви установки и агрегаты для различных производств; линии и агрегаты для производства шприцованных изделий из латекса 330.28.99.12.111 Машины фотонаборные 330.28.99.12.115 Машины наборные буквоотливные 330.28.99.12.116 Машины наборные строкоотливные 330.28.99.12.129 Оборудование для изготовления печатных форм прочее 330.28.99.3 Оборудование специального назначения, не включенное в другие группировки линии технологические специализированные, установки и агрегаты для различных производств (оборудование для трубопроводной промышленности, кабельной промышленности, местной промышленности, оборудование для монтажа и ремонта электростанций и электрических сетей)

Например, многие бухгалтеры присваивают шкафам и стеллажам 4-ю амортизационную группу (код ОКОФ 320.26.30 «Оборудование коммуникационное»). Под этим кодом объединены предметы мебели для предприятий кабельной и проводной связи, что весьма близко к категории офисной мебели.

advant24.ru

Если иной информации о сроке службы офисной мебели у организации нет, она может отнести ее к 4-ой амортизационной группе. Рассмотрим, какими критериями можно руководствоваться сегодня при определении амортизационной группы отдельных позиций офисной мебели.

Амортизационная группа определяется в обязательном порядке для амортизируемого имущества в целях исчисления налога на прибыль. НК РФ четко требует брать срок использования из разрешенного диапазона для той амортизационной группы, к которой отнесен объект ОС.

А также для подтверждения первоначальной стоимости, срока полезного использования, амортизационной группы и т. д., которые установлены для объекта.Ответ Офисная мебель относится к Четвертой амортизационной группе. Соответственно, срок полезного использования мебели может быть установлен в интервале от 5 лет и 1 месяца и до 7 лет.

Офисная мебель какая амортизационная группа 2022

Прошу ответ по учету Основных средств — Столы, шкафы Мебель для офиса Вип, стоимостью более 100тыс руб, срок службы их более 1 года: Какая Амортизационная группа по Налоговому учету (номер группы и срок полезного использования)? («Налоги и финансовое право», 2022, N 11) Описание ситуации 2: При принятии к учету объекта основного средства «Диван» был выбран код группы ОКОФ 330.31.01.1 «Мебель для офисов и предприятий торговли», так как низший по иерархии код ОКОФ 330.31.01.11 «Мебель металлическая для офисов» по смысловому значению не подходит к объекту основного средства «Диван». При признании подобного имущества объектами ОС, встает вопрос о необходимости амортизации этих объектов. Разберемся, к какой амортизационной группе относится офисная мебель, и какими критериями руководствоваться при присвоении группы этим активам и определении срока использования.

Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330).

Код Окоф 2023 С Поиском По Названию Машины И Оборудование 5 Группа

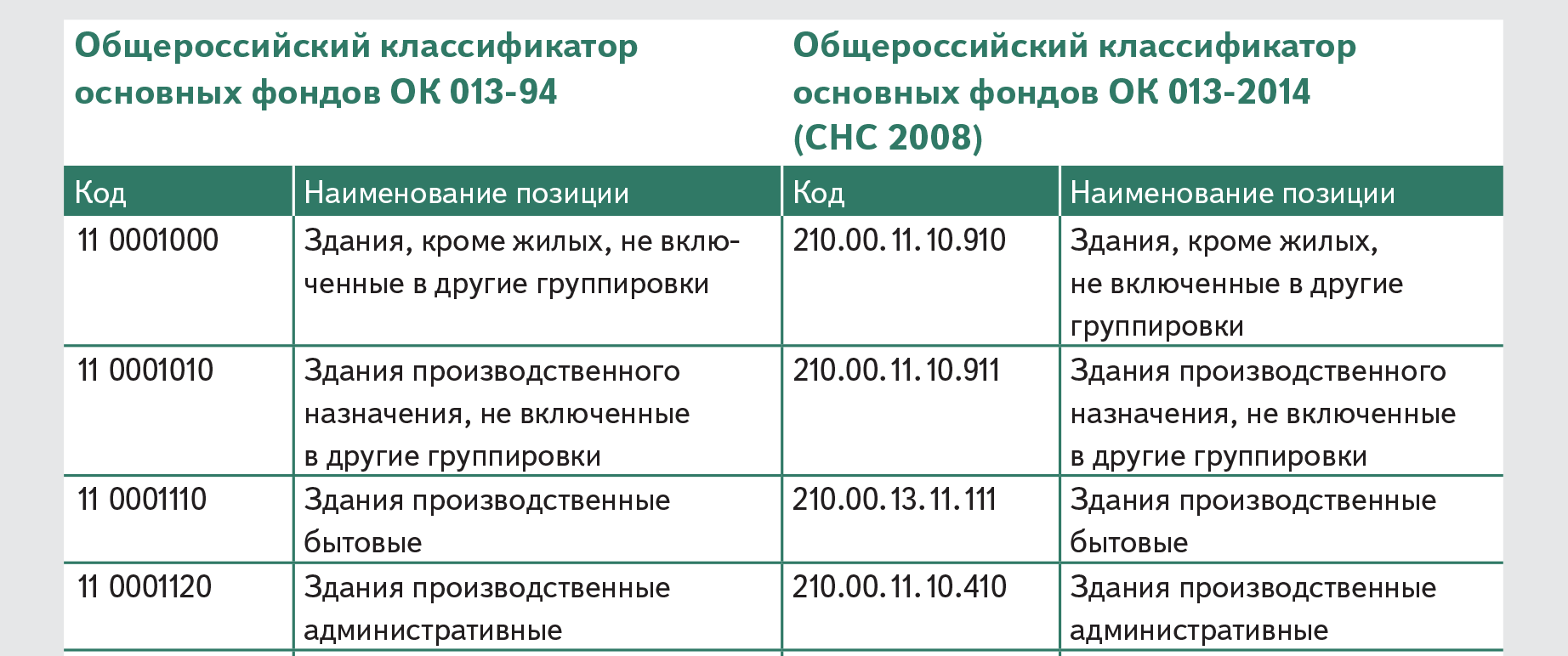

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) является нормативным документом в области стандартизации. ОКОФ разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций (ООН), Европейской комиссии, Организации экономического сотрудничества и развития (ОЭСР), Международного валютного фонда (МВФ) и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

- первые три цифры обозначают вид основных фондов. Например, 310 — это вид ОФ «транспортные средства», 320 — вид ОФ «информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» и т.д.;

- цифры с четвертой по двенадцатую обозначают код по Общероссийскому классификатору продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008), утвержденному приказом Росстандарта от 31.01.14 № 14-ст. Он может состоять из двух, трех и т.д. цифр вплоть до девяти.

- сближает российскую классификацию основных фондов с аналогичными международными нормами, в частности с действующей на уровне ООН, Международного валютного фонда и Группы всемирного банка системой СНС 2008;

- является базой для осуществления экономических и статистических расчетов;

- анализирует показатели по Российской Федерации;

- позволяет проводить адекватное планирование расходов предприятий на ремонт;

- является налоговым показателем.

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоватся обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

Инструмент ловильный для ликвидации аварий при бурении; инструмент и приспособления для зарезки вторых стволов; инструмент буровой (кроме породоразрушающего); инструмент для свинчивания-развинчивания и удержания на весу насосно-компрессорных труб и штанг при ремонте эксплуатационных скважин; инструмент ловильный для эксплуатационных скважин; инструмент для бурения геолого-разведочных скважин; инструмент для нефтепромыслового и геолого-разведочного оборудования, прочий

ОКОФ ОК 013-2014 – это аббревиатура Общероссийского классификатора основных фондов, принятого Росстандартом 12.12.2014 года и заменившего собой ОКОФ ОК 013-94. В целом кардинальных нововведений в новом ОКОФ не содержалось, поскольку он, в большей степени, преследовал цель сближения Российского классификатора с международной классификацией основных фондов.

Для перехода на применение новой классификации приказом Росстандарта от 21.04.2023 № 458 утверждены прямой и обратный переходные ключи между редакциями классификатора. Это таблицы соответствия старых и новых кодов. Пример прямого переходного ключа для компьютерной техники приведен в таблице №2.

- Процессоры, устройства операционные (код ОК 013-94 — 14 3020260);

- Процессоры (код ОК 013-94 – 14 3020261);

- Микропроцессоры (код ОК 013-94 – 14 3020262);

- Устройства операционные (код ОК 013-94 – 14 3020263);

- Устройства запоминающие внутренние (код ОК 013-94 – 14 3020300).

Новый Общероссийский классификатор основных фондов – ОК 013-2014 (далее Классификатор ОК 013-2014) разрабатывался в рамках Плана мероприятий по формированию методологии систематизации и кодирования информации, а также совершенствованию и актуализации общероссийских классификаторов, реестров и информационных ресурсов. Одним из нормативных документов, послуживших основанием для разработки, является Общероссийский классификатор продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008). Собственно, структура кода Классификатор ОК 013-94 включает код Системы национальных счетов (СНС 2008) ООН и код ОКПД.

Порядок перехода на применение нового классификатора приведен в письме Минфина России от 27.12.2023 № 02-07-08/78243. Согласно письму, изменять установленные сроки полезного использования объектам, введенным в эксплуатацию до 2023 г., не нужно. Коды Классификатора ОК 013-2014 присваиваются объектам, которые введены в эксплуатацию в 2023 г..

С 1 января 2023 г. действует новый Общероссийский классификатор основных фондов – ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2023-ст. Росстандартом изменена и группировка основных фондов. Вместо 10 групп утверждено 7 групп, из которых 2 группы являются принципиально новыми.

Коды ОКОФ в 2022 году

- первые 3 знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2014 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2014 № 14-ст). Учтите, что с 01.01.2022 он действует в новой редакции.

Как применять ОКОФ в 2022 году

Найдите для ОС его код в ОКОФ. Если он 9-значный, отбросьте последнюю цифру и ищите в Классификации по комбинации ХХХ.ХХ.ХХ.Х. При неудаче снова отбросьте последнюю цифру и повторите поиск. Если опять неудача, значит, вашего ОС в Классификации нет.

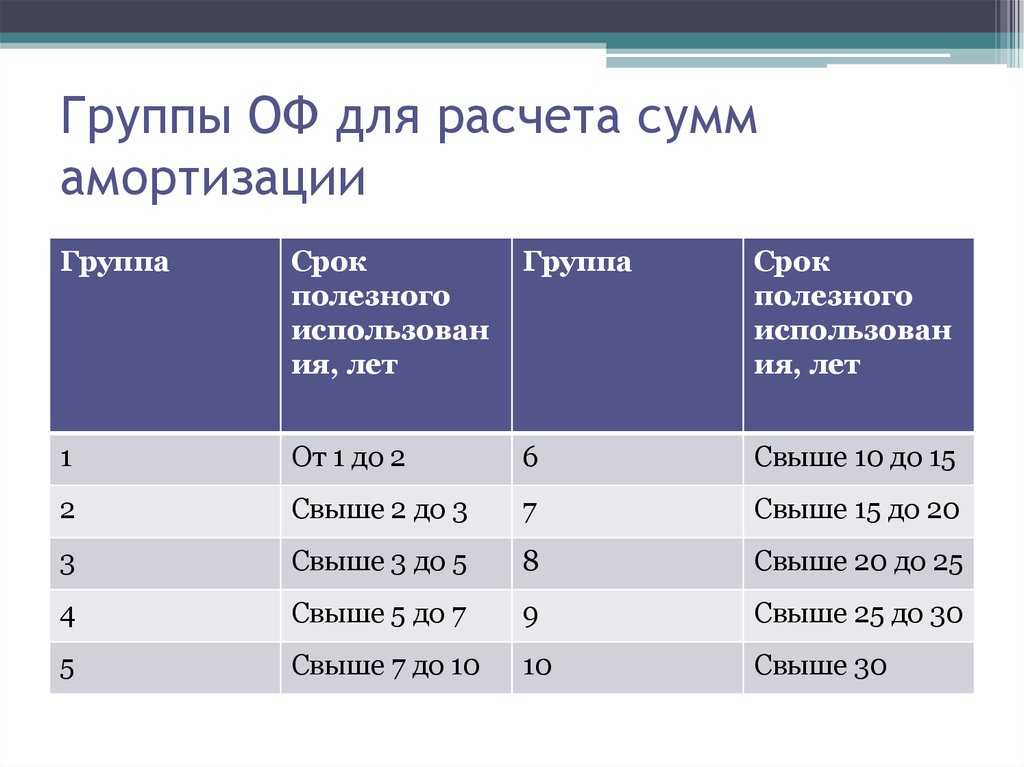

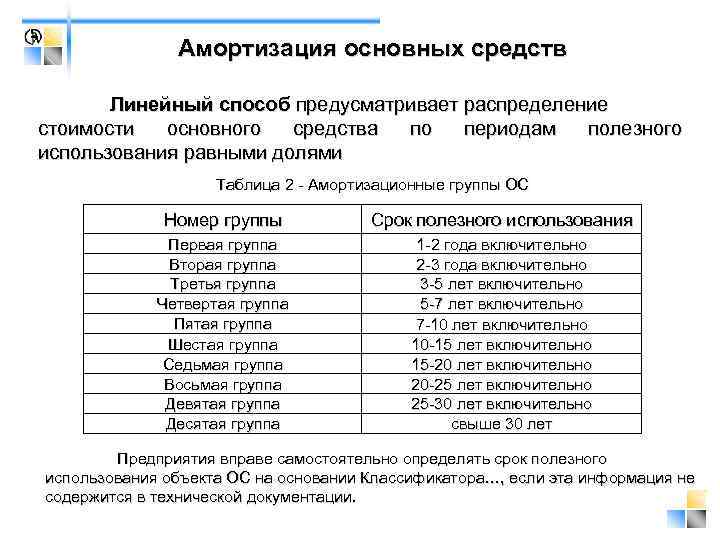

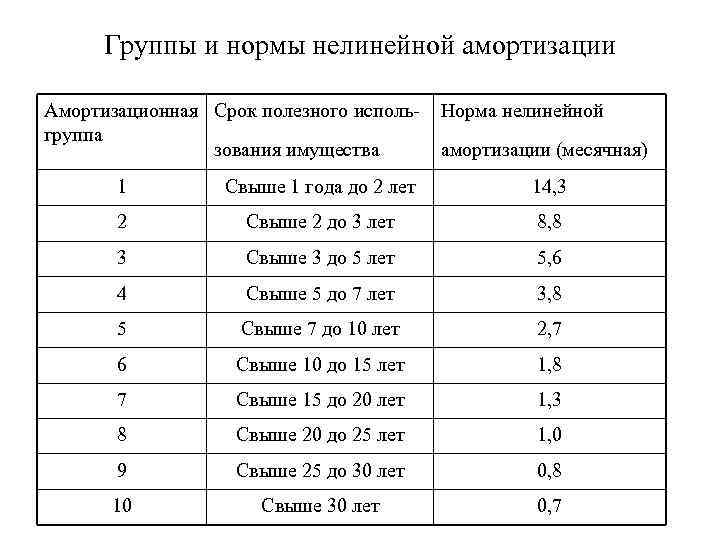

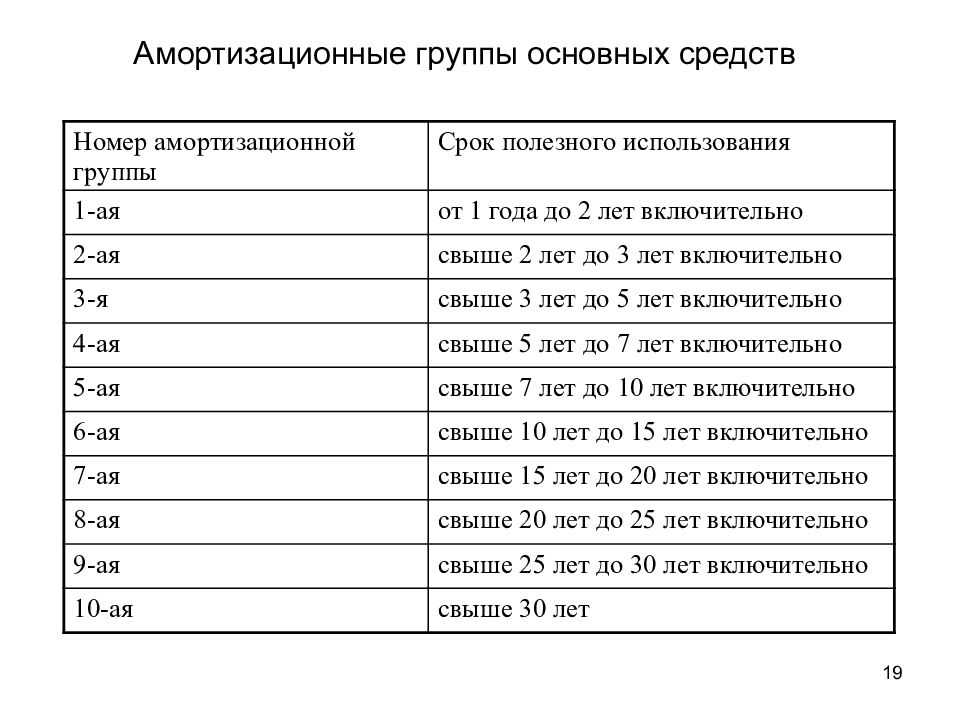

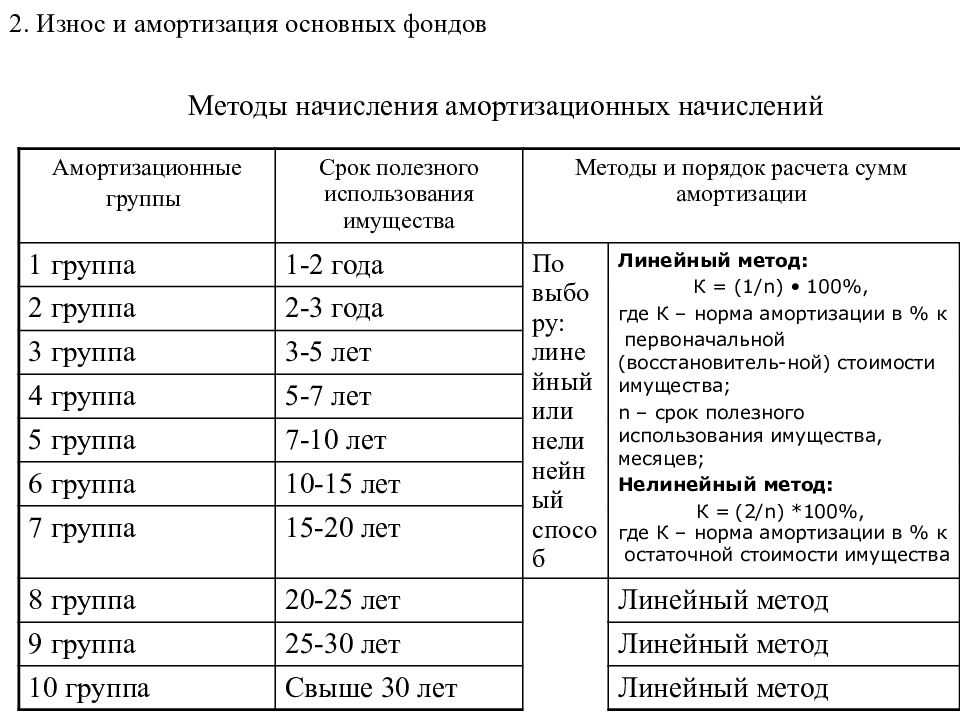

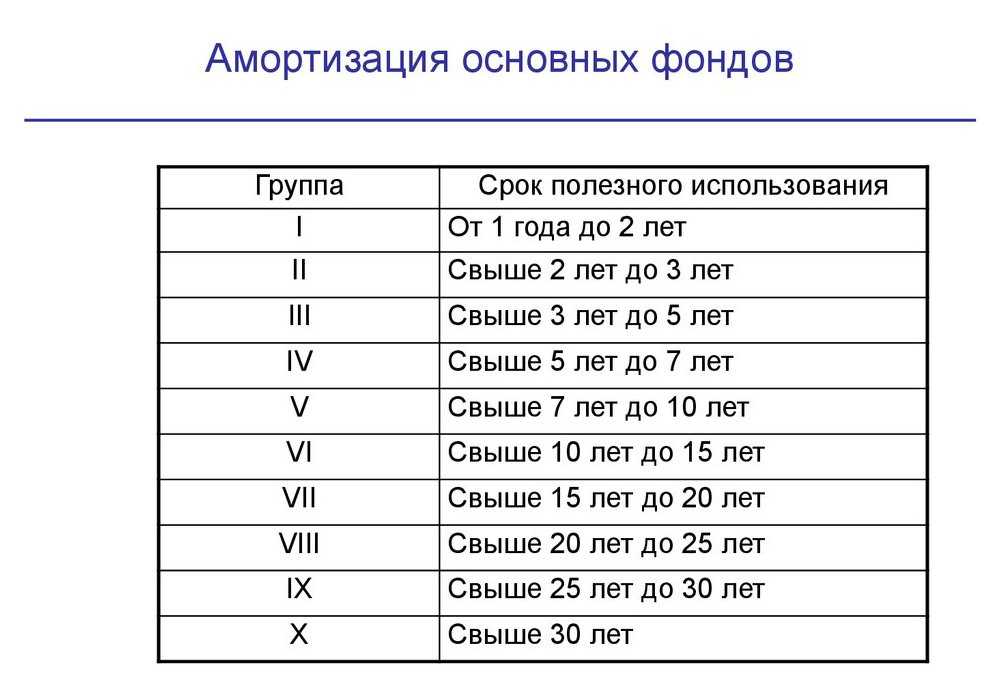

Все объекты поделены на 10 групп, и для каждой установлен срок полезного использования в диапазоне от минимального до максимального значения. Бухгалтеру следует найти нужный объект по коду, наименованию и примечанию; выяснить группу, к которой относится этот объект. Далее нужно выбрать срок полезного использования из диапазона, предусмотренного для данной группы, и закрепить этот срок внутренним нормативным документом организации. Исходя из этого срока компания будет начислять амортизацию.

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр

В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

Структура классификатора ОКОФ

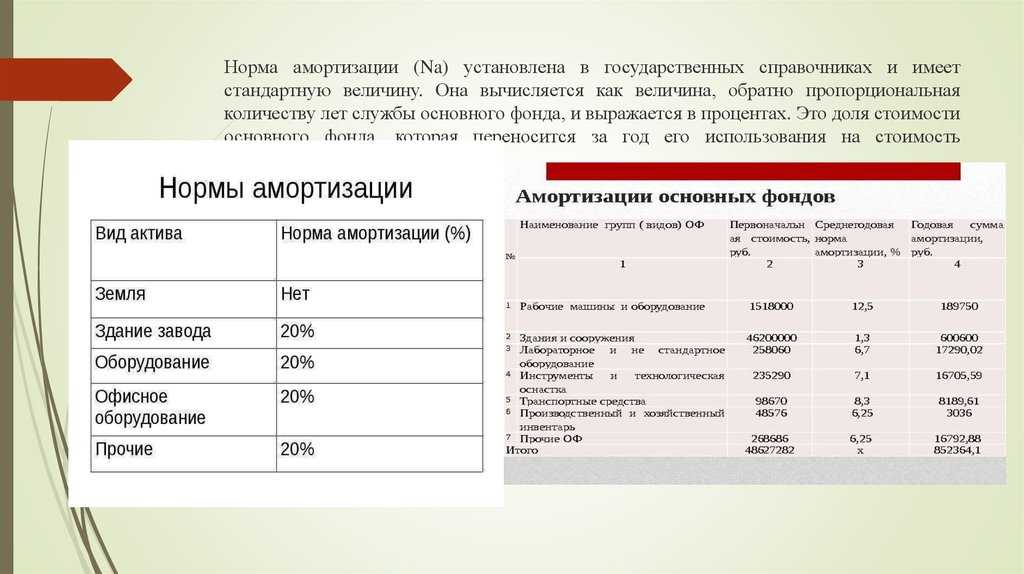

При помощи ОКОФ в 2022 и 2022 году бухгалтер может быстро определить, к какой амортизационной группе относится объект

Это важно, чтобы правильно выбрать срок полезного использования и верно рассчитать амортизацию

Для классификации принимается объект в комплексе, то есть со всеми приспособлениями и принадлежностями, которые в него входят и вместе с ним работают. Обычно они имеют общее управление или общий фундамент.

Действующий ОКОФ актуален с 01.01.2022г. Ранее применялась другая редакция, коды имели иную структуру и названия. Согласно разъяснениям чиновников, новые коды следует применять к тем основным средствам, которые куплены или построены после 1 января 2022 года.

Изучаем цифры в ОКОФ

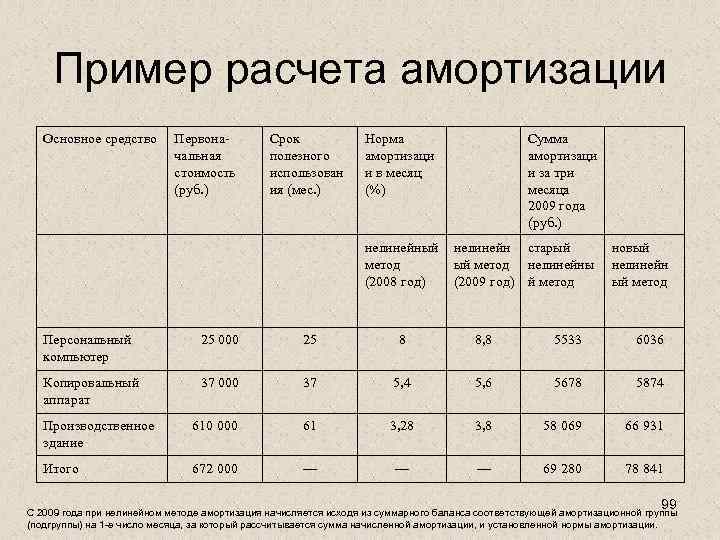

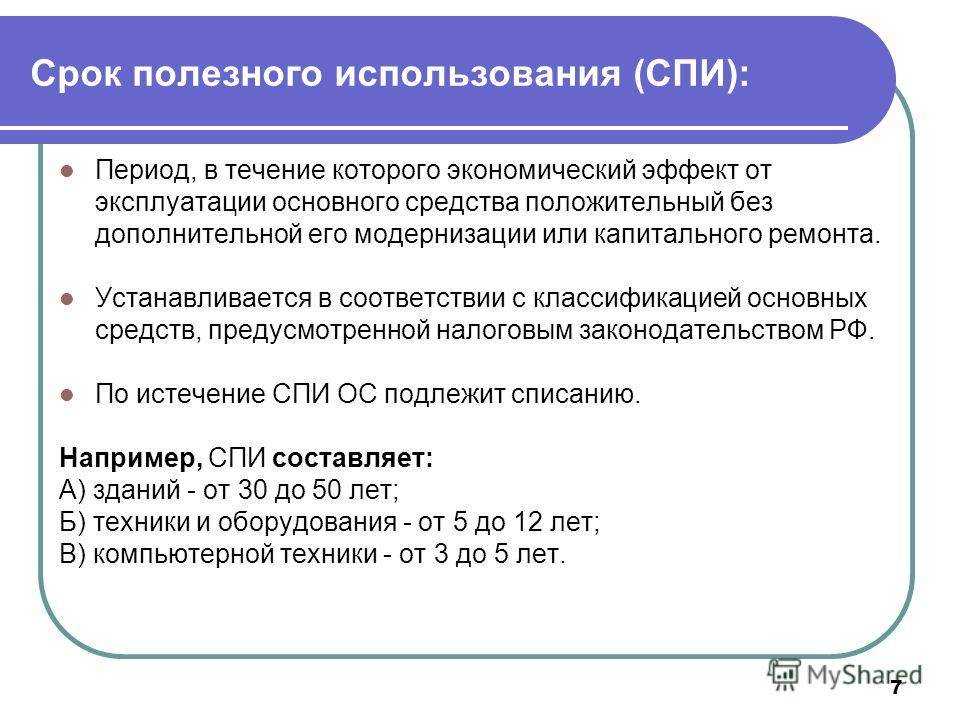

Выбирая коды ОКОФ для своего имущества, предприятие решает вопрос о сроке полезного использования, который определяется в месяцах. От правильного выбора зависит сумма амортизации и амортизационной премии для расчета налогов.

Следовательно, так как в новом классификаторе не предусмотрено отдельных кодов поименованного основного средства, то ему по — нашему мнению может быть определен условный код 330.28.99.39.190 «Оборудование специального назначения прочее, не включенное в другие группировки», либо можно также порекомендовать рассмотреть отдаленно подходящий код 330.32.50.

Код ОКОФ 330.28.23.23 — Машины офисные прочие (включая персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

Пк В Сборе Монитор Окоф

Наименование монитора компьютера в ОКОФ и в Классификации отсутствует. При этом в Общероссийском классификаторе основных фондов ОК 013-94 (утв. Постановлением Госстандарта России от 26.12.1994 N 359) был код 14 3020350 «Устройства отображения информации», по которому он мог учитываться.

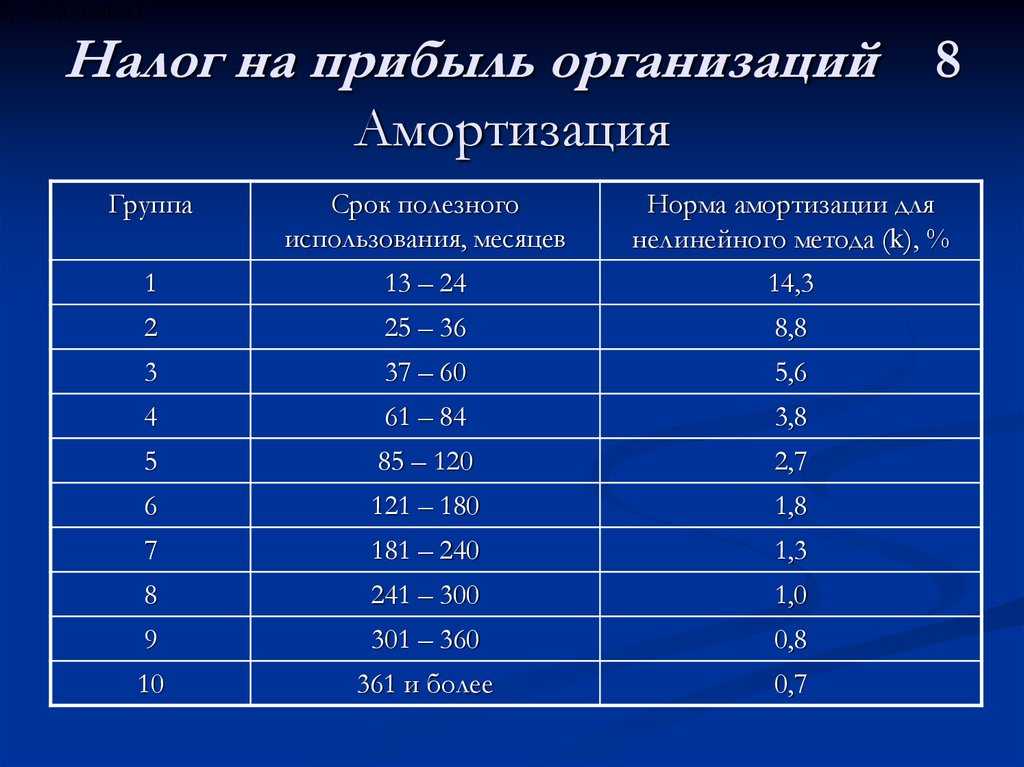

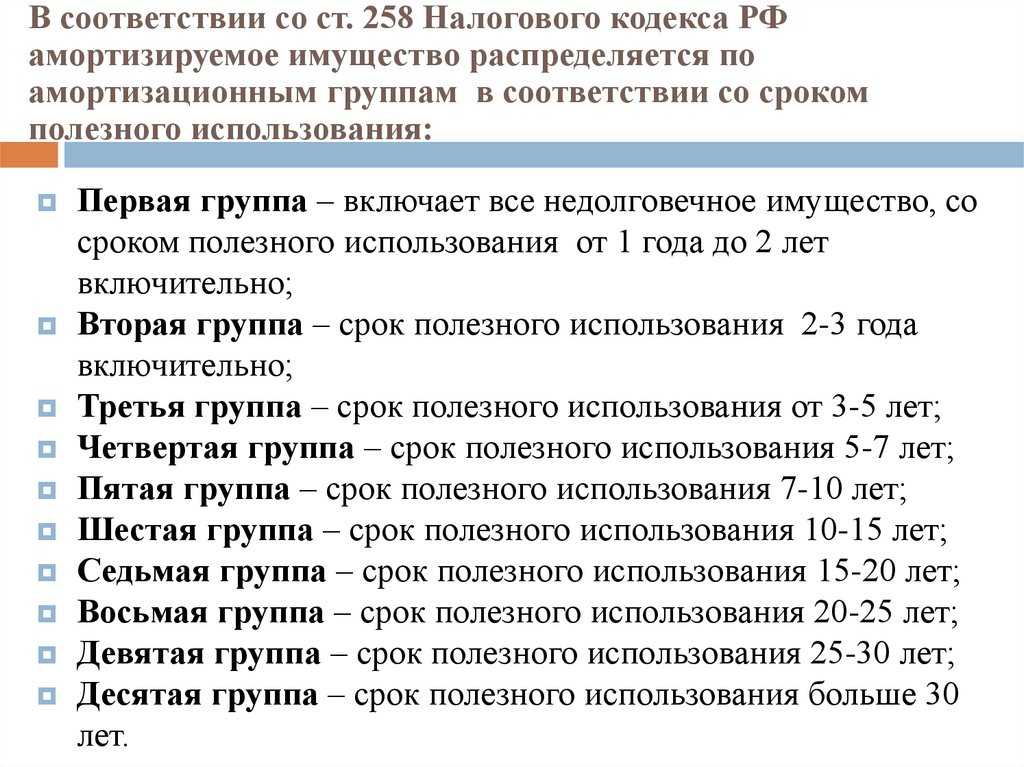

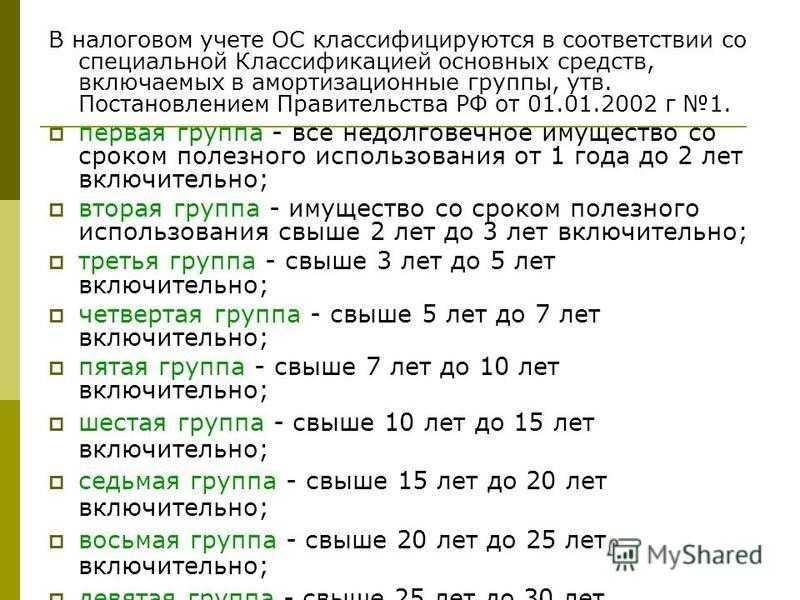

Всего существует 10 амортизационных групп согласно вышеупомянутой классификации. Самый малый срок использования ОС — год, данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

Чтобы верно рассчитать амортизацию в налоговом учете, бухгалтер сначала должен узнать срок полезного использования основного средства (ОС). Зная срок, несложно определить амортизационную группу (п. 1 ст. 258 НК РФ).

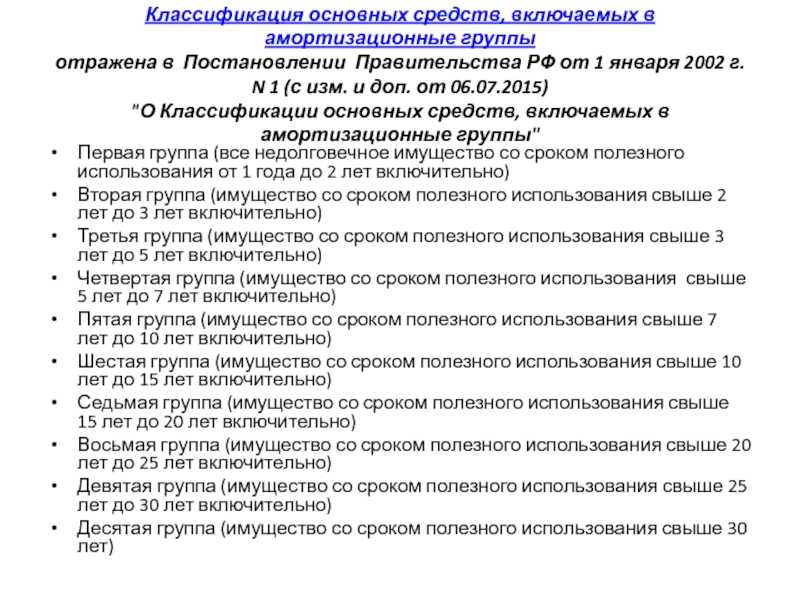

Классификация основных средств, включаемых в амортизационные группы

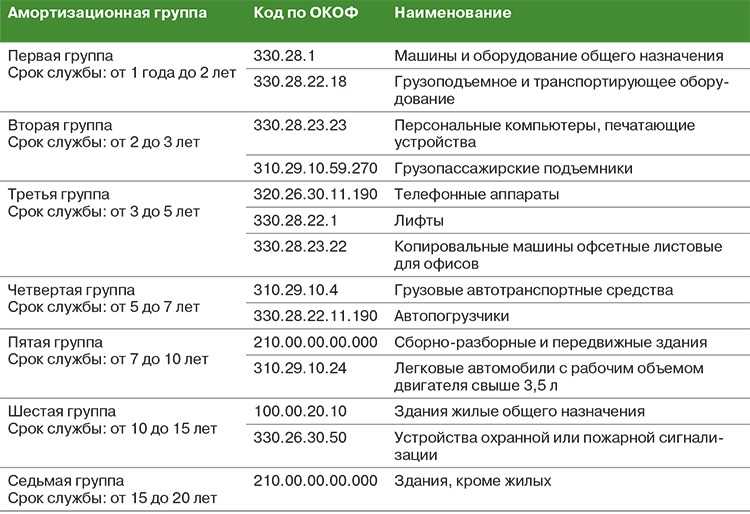

Представляем вам таблицу распределения основных средств по группам. Для наглядности в третьем столбце таблицы приведем примеры. В столбце «Срок полезного использования» информацию следует читать так: если указан временной интервал 3–5 лет — значит, ОС можно использовать более 3 лет до 5 лет включительно.

При указании кода по ОКОФ амортизационная группа и срок полезного использования, в мес. заполняются автоматически, если для указанного значения реквизита Код по ОКОФ предусмотрена только одна амортизационная группа.

ОКОФ 2024 с расшифровкой и группой

ОКОФ (Основные Классификаторы Объектов Финансовых вложений) представляет собой систему кодов, используемую в России для классификации объектов финансовых вложений. Вся информация об объектах учтена в коде ОКОФ, который содержит как их название, так и кодировку, позволяющую с легкостью классифицировать объекты в системе.

В 2024 году ОКОФ имеет следующую структуру:

Раздел A. Здания и сооружения

Группа 03 — Здания и сооружения, в которых осуществляется образовательная деятельность, за исключением сооружений, принадлежащих университетам и иным высшим учебным заведениям.

Раздел B. Оборудование и машины

Группа 14 — Оборудование и машины для производства, передачи и распределения электроэнергии.

Группа 17 — Оборудование и машины для медицинских целей и использования в ветеринарии.

Раздел C. Транспортные средства

Группа 28 — Легковые автомобили, включая такси и прочие пассажирские автомобили.

Группа 39 — Воздушные, морские и речные суда.

Раздел D. Прочие материальные объекты

Группа 45 — Материалы и комплектующие изделия для строительства и ремонта.

Группа 50 — Продукция растениеводства и животноводства, кроме продукции обработки и переработки.

| Раздел | Группа | Описание |

|---|---|---|

| A | 03 | Здания и сооружения для образовательной деятельности |

| A | 05 | Здания и сооружения для культурно-развлекательных мероприятий |

| B | 14 | Оборудование и машины для электроэнергетики |

| B | 17 | Медицинское и ветеринарное оборудование и машины |

| C | 28 | Легковые автомобили |

| C | 39 | Воздушные, морские и речные суда |

| D | 45 | Материалы и комплектующие для строительства |

| D | 50 | Продукция растениеводства и животноводства |

Таким образом, в 2024 году многофункциональные устройства (МФУ) не классифицируются в ОКОФ, поскольку они не относятся ни к зданиям и сооружениям, ни к оборудованию и машинам, ни к транспортным средствам, ни к другим материальным объектам.

Структура справочника кодов ОКОФ на 2024 год

Справочник кодов ОКОФ на 2024 год состоит из следующих разделов:

- Раздел A — Обеспечение физической культуры и спорта

- Раздел B — Физические объекты

- Раздел C — Физкультурно-оздоровительные объекты

- Раздел D — Спортивные объекты

- Раздел E — Оборудование для физической культуры и спорта

- Раздел F — Физкультурно-спортивная продукция и услуги

Примеры кодов ОКОФ

Ниже приведены примеры кодов ОКОФ:

| Код ОКОФ | Описание |

|---|---|

| A.12 | Строительство и эксплуатация объектов физической культуры и спорта |

| B.14.1 | Стадионы и арены |

| C.21.1 | Физкультурно-оздоровительные лагеря |

| D.31.4 | Тренажерные залы и фитнес-центры |

| E.41 | Оборудование для физической культуры и спорта |

| F.52 | Физкультурно-спортивные товары и услуги |

Таблица ОКОФ для офисной техники

В этом пункте статьи рассмотрим таблицу, в которой для удобства бухгалтеров представлены коды по самым популярным видам офисного оборудования (в старой и новой редакциях).

| Наименование оборудования | Старый код | Новый код |

| Принтер | 143020360 | 320.26.2 |

| Сканер | 143020000 | 330.28.23.23 |

| МФУ | 143020360 | 320.26.2 |

| ПК | 143020229 | 320.26.20.14 |

| Ноутбук | 143020224 | 320.26.20.11.110 |

| Планшет | 143020224 | 320.26.20.11.110 |

| Колонки компьютерные | 143221125 | 320.26.30.11.150 |

| Сервер | 143020100 | 320.26.20.14 |

| Роутер (модем) | 143313450 | 320.26.30.11.190

320.26.30.23 |

| Стационарный телефонный аппарат | 143222134 | 320.26.30.23 |

| Устройства для заряжения энергией | 143440142 | 330.26.51.66 |

| Проектор | 143322030 | 330.26.70.16 |

| Источник питания | 143020000 | 330.28.23.23 |

| Мобильный телефонный аппарат | Отсутствует | 320.26.30.22 |

Основной классификатор основных средств 2023

(в ред. Изменений 1/2023, утв. Росстандартом от 25.12.2023 N 2202-ст, 2/2023, утв. Росстандартом от 28.09.2023 N 1234-ст, 3/2023, утв. Росстандартом от 04.07.2023 N 631-ст, 4/2023, утв. Приказом Росстандарта от 13.10.2023 N 1422-ст, 5/2023, утв. Приказом Росстандарта от 08.05.2023 N 225-ст)

Новый ОКОФ был разработан в соответствии с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034‑2023.

ОКОФ 2023 года не распространяется на старые объекты ОС. Новый Общероссийского классификатора основных фондов актуален только для тех активов, которые будут введены в работу организацией, начиная с 1 января 2023 года. В этой ситуации следует определить новый срок службы.

Законодательством разрешено фирмам самостоятельно относить свое имущество к той или иной амортизационной группе, исходя из интенсивности его использования, особенностей хозяйственно-производственных процессов и иных факторов, позволяющих определить период полезной службы. Иногда необходимого средства не имеется ни в Классификаторе, но в ОКОФ. В таком случае его определить можно по рекомендациям изготовителя или техническим документам.

Действительно, нововведения весьма значительные: сменилась не только конфигурация кодов (теперь они записываются в формате ***.**.**.**.***.) но и структура Классификатора. С внедрением новых технологий в нем учтены объекты, которых не существовало в период утверждения предыдущего документа, а также удалены, объединены или разделены некоторые позиции.

Все бухгалтеры обязаны брать в учётные документы коды ОКОФ 2023 года – из актуальной версии Общероссийского классификатора основных фондов. Он принят и введён для применения приказом Росстандарта от 12 декабря 2023 года № 2023-ст. Его официальное сокращенное название – ОК 013-2023 (СНС 2008).

- первые три знака – вид основных фондов (например, у нежилых зданий код начинается с 210);

- остальные знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности – ОКПД2 ОК 034-2023 КПЕС 2008 (утв. приказом Росстандарта от 31.01.2023 № 14-ст).

Шаг 3. Установите точный срок эксплуатации объекта. Ведь по коду ОКОФ классификатор дает «вилку» по срокам эксплуатации. Например, по легковым машинам из третьей амортгруппы – свыше трех лет и до пяти включительно. Точный срок использования объекта фирма устанавливает сама — в пределах сроков по Классификатору.

Для основных средств, введённых до 2023 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.

Ошибка при выборе амортизационной группы для основного средства опасна доначислением сразу двух налогов — на прибыль и на имущество. Инспекторы очень часто находят такие ошибки. Это недавно подтвердила ФНС в обзоре типовых нарушений, который разместила на своем сайте. По нашей шпаргалке проверьте, правильно ли вы выбираете амортизационную группуgt;gt;gt;

Вопрос-ответ:

Какие изменения произошли в классификации основных средств по амортизационным группам?

В 2024 году произошли изменения в классификации основных средств по амортизационным группам. Теперь основные средства делятся на четыре группы: первая, вторая, третья и четвертая. Каждая группа имеет свои особенности и определенные параметры, которые определяются в зависимости от конкретного вида и характеристик основного средства.

Какие особенности имеет первая амортизационная группа основных средств?

Первая амортизационная группа основных средств включает в себя недвижимое имущество. К ней относятся здания, сооружения и other символизирующие недвижимость в доле вправе пользования. Она характеризуется самым высоким процентом амортизации, так как имеет наибольший срок службы и требует наибольших затрат на эксплуатацию и ремонт.

Какие основные средства относятся к третьей амортизационной группе?

В третью амортизационную группу входят основные средства, предназначенные для осуществления производственной деятельности. К ней относятся оборудование, машины, инструменты, транспортные средства, используемые непосредственно в процессе производства товаров или оказания услуг. В данной группе процент амортизации несколько ниже, чем в первой группе, поскольку срок службы таких средств меньше, а затраты на их эксплуатацию и ремонт — меньше.

Какие основные средства входят во вторую амортизационную группу?

Во вторую амортизационную группу входят основные средства, предназначенные для оказания различных услуг. К ней относятся здания и сооружения, используемые для коммерческих и офисных целей, а также различное оборудование и инвентарь, используемые в сфере услуг. Процент амортизации для этой группы также ниже, чем для первой группы.

Какие амортизационные группы будут существовать для основных средств в 2024 году?

Эксперты прогнозируют, что в 2024 году будут существовать следующие амортизационные группы для основных средств: первая группа — срок службы менее 1 года, вторая группа — срок службы от 1 до 2 лет, третья группа — срок службы от 2 до 3 лет и так далее.

Как определить амортизационную группу для основных средств?

Определение амортизационной группы для основных средств происходит на основании срока службы. Каждой амортизационной группе соответствует определенный срок службы, который устанавливается на законодательном уровне. Например, если срок службы основного средства составляет менее 1 года, оно будет относиться к первой амортизационной группе.