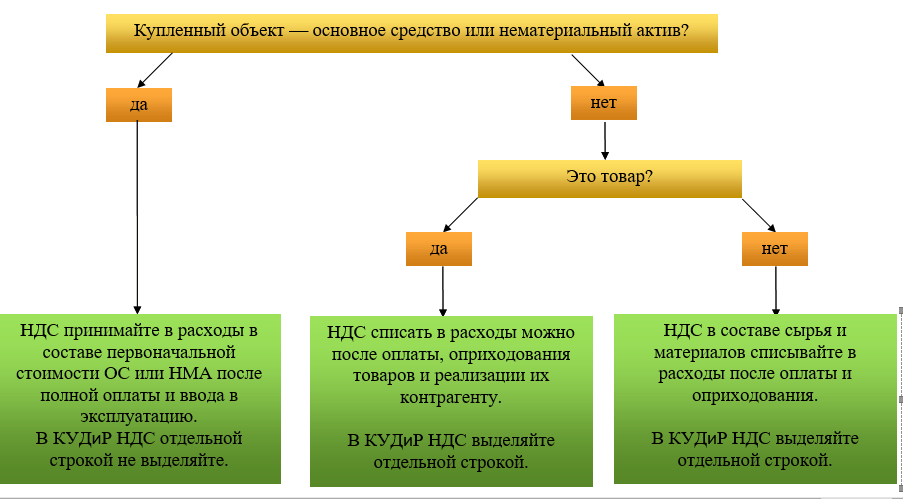

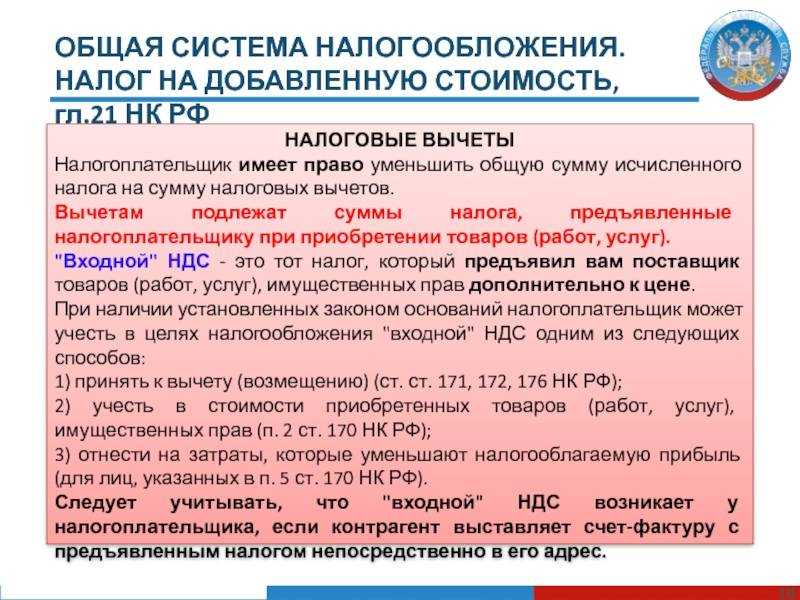

Налоговый вычет по НДС: как рассчитать НДС к уплате

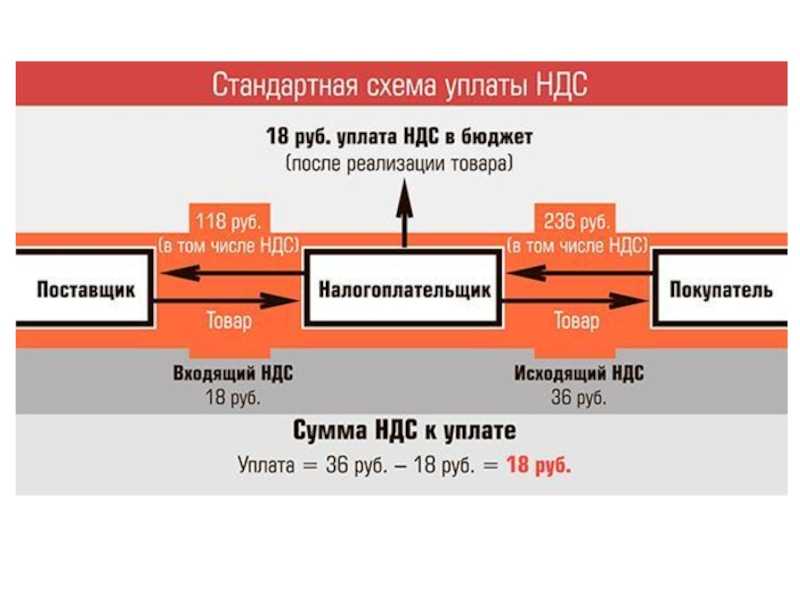

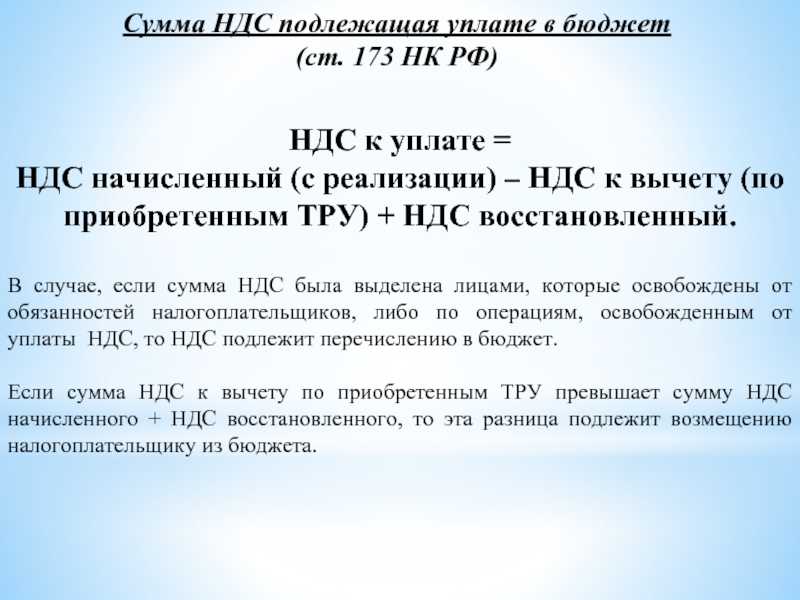

Налоговый вычет — право бизнеса уменьшать сумму НДС к уплате на НДС, который выставляли поставщики. Итоговый НДС, который нужно уплатить в налоговую, считают по такой формуле:

НДС к уплате = Исходящий НДС − Входящий НДС

Исходящий НДС — НДС, который бизнес должен уплатить по итогам квартала.

Входящий НДС — НДС, который содержался в выставленных счетах поставщиков.

Исходящий НДС можно уменьшать на такие суммы:

- НДС из счетов-фактур, который поставщики выставили бизнесу при покупке товаров или услуг;

- НДС, который бизнес уплатил как налоговый агент;

- НДС при ввозе товара из-за границы.

Разберём, как это работает на примере. Допустим, предприниматель закупил лозу на 900 000 рублей, сплёл из неё корзинки и продал их суммарно на 3 000 000 рублей. Рассчитаем НДС к уплате:

- Исходящий НДС = 3 000 000 рублей × 20/120 = 500 000 рублей — этот НДС предпринимателю заплатили покупатели.

- Входящий НДС = 900 000 × 20/120 = 150 000 рублей — этот НДС предприниматель заплатил поставщику лозы.

- НДС к уплате = 500 000 − 150 000 = 350 000 рублей — этот НДС предприниматель должен будет уплатить в налоговую.

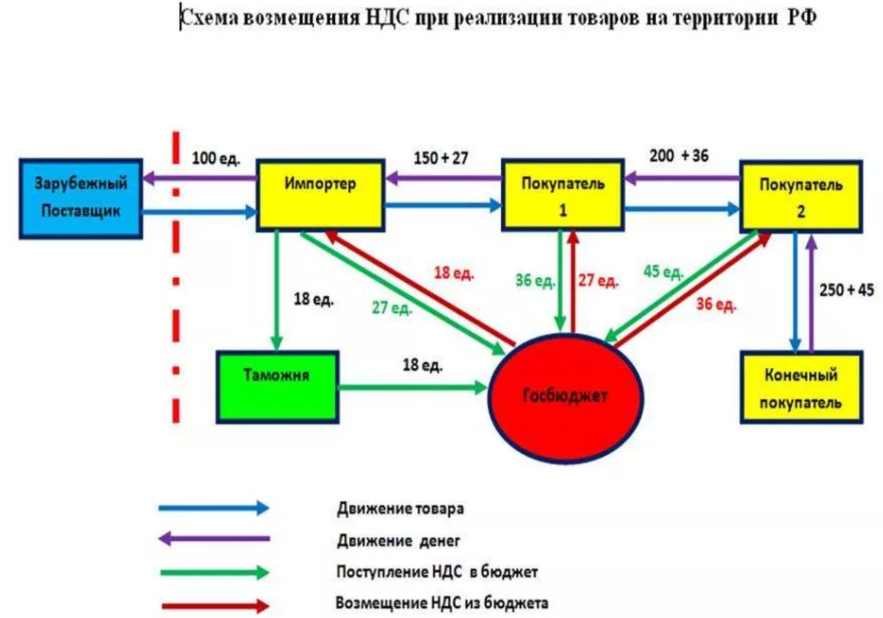

Уплата НДС выглядит как цепочка: каждое последующее звено вычитает из своего исходящего НДС деньги, которые заплатило предыдущему звену. Но бывают случаи, когда некоторые звенья из цепочки выбывают.

Так получается, когда в цепочке возникает бизнес, который НДС не платит, — например, компания на УСН. Тогда бизнес, который купил товар или услугу у такой компании, не может уменьшить свой НДС к уплате.

В нашем примере, если бы поставщик лозы работал на упрощёнке, предпринимателю бы пришлось уплатить в налоговую весь исходящий НДС — 500 000 рублей.

Получить налоговый вычет можно при выполнении следующих условий:

- купленные товары или услуги используются в деятельности бизнеса, которая облагается НДС;

- купленные товары или услуги отражены в бухгалтерской отчётности компании;

- есть счета-фактуры, в которых поставщики товара или услуги выделили НДС с их стоимости.

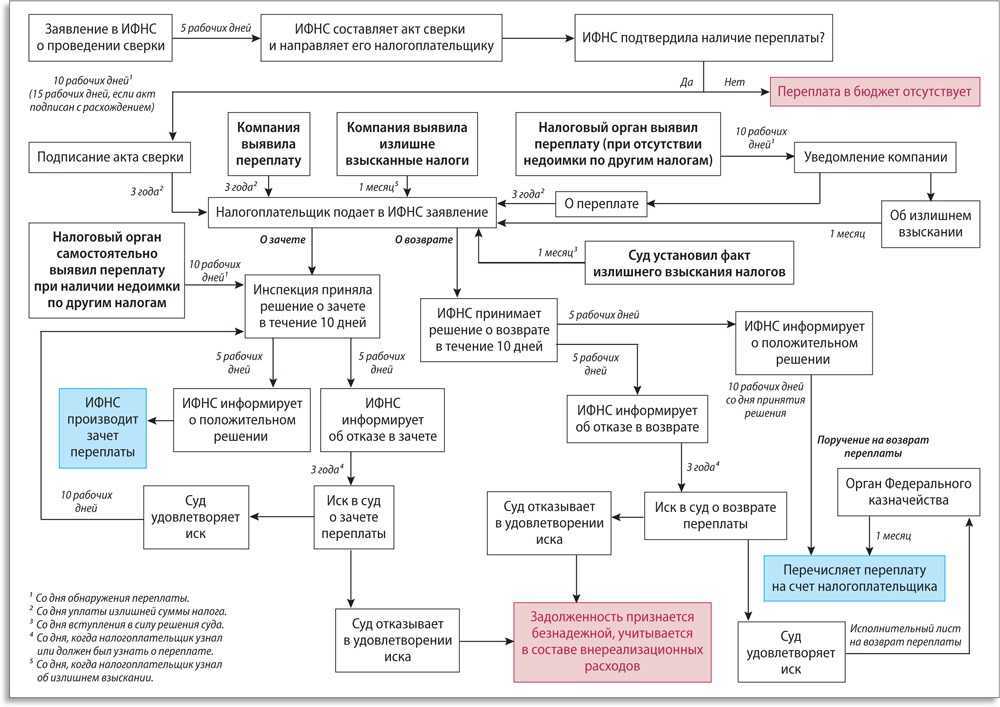

Заявление на возврат НДС

Ранее мы упоминали о том, что с 2023 года изменился способ зачета денег или их получения из бюджета. Итак, возмещенный НДС можно в пределах положительного сальдо ЕНС:

- Вернуть на расчетный счет компании. Для этого нужно подать Заявление о распоряжении путем возврата суммой денежных средств на ЕНС (КНД 1112542).

- Зачесть. Для этого нужно подать Заявление о распоряжении путем зачета суммой денежных средств на ЕНС (КНД 1150057).

Оба заявления содержатся в приказе ФНС России от 30.11.2022 N ЕД-7-8/1133@. Подать их можно только в электронном виде, подписав КЭП.

Зачет возмещенного НДС можно провести таким образом:

- в счет исполнения обязательств перед бюджетом другого лица;

- в счет будущей уплаты самой компанией конкретного налога, взноса или сбора;

- в счет исполнения определенных решений налоговых органов;

- в счет погашения задолженности, не учитываемой в совокупной обязанности, то есть той, которая не входит в ЕНС (например, по взносам на травматизм).

Часто задаваемые вопросы

Предположим, организация перечислила налог в 2022 году, а декларация по нему будет сдаваться только в 2023 году. Как отразятся эти расчёты?

1 января 2023 года сформируется входящее сальдо расчётов на вашем едином налоговом счёте. Сумма перечисленного налога попадёт в состав СО. После получения декларации общая сумма СО уменьшится, а положительный баланс вырастет.

Я ИП. Как узнать, какую сумму я должен в бюджет?

У вас есть право сделать запрос в ИФНС о суммах, которые вошли в ЕНП, а также получить справку об уплате налогов на конкретную дату. Сделать это можно в любое время.

Аналогичную справку можно запросить и о сальдо ЕНС. Когда оно отрицательное, в справке укажут, по каким платежам и за какие периоды образовалась задолженность.

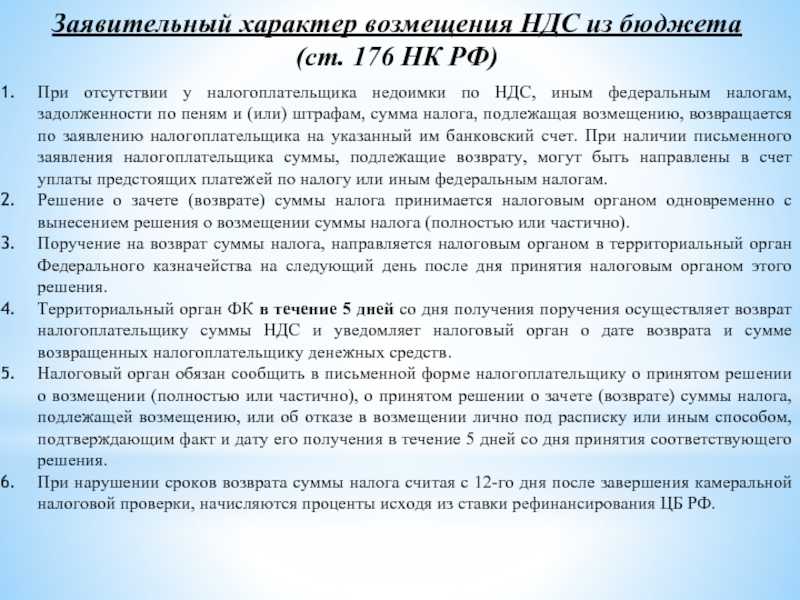

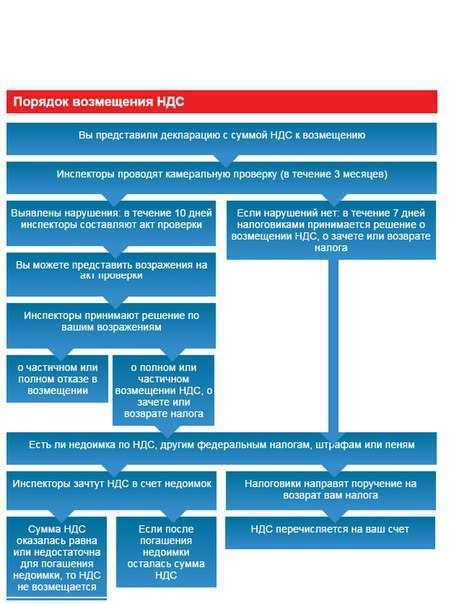

Информация Федеральной налоговой службы от 17 августа 2022 г. “Как получить ускоренное возмещение НДС в заявительном порядке”

18 августа 2022

Теперь налогоплательщик вправе претендовать на возмещение НДС до окончания камеральной проверки, если на дату представления заявления о применении указанного порядка одновременно соблюдаются два условия:

— налогоплательщик не находится в процессе реорганизации или ликвидации;

— в его отношении не возбуждено производство по делу о несостоятельности (банкротстве).

Не представляя банковскую гарантию или поручительство такая компания может претендовать на ускоренное возмещение налога в сумме, не превышающей совокупный объем налогов и страховых взносов, уплаченный за предшествующий календарный год

Обращаем внимание, что при этом не учитываются налоги, уплаченные в связи с перемещением товаров через границу РФ и в качестве налогового агента. Если желаемая сумма возмещения за налоговый период окажется больше, то на разницу потребуется предоставить банковскую гарантию или поручительство

Напоминаем, что Налоговый кодекс регламентирует именно сумму фактически уплаченных, а не исчисленных за прошлый год налогов.

Рассматриваемая мера поддержки ориентирована на добросовестных налогоплательщиков и действует до конца 2023 года. Она нацелена на перечисление средств из бюджета в более короткие сроки и увеличение скорости оборота средств в бизнесе.

Если же у налогового органа есть сведения, указывающие на возможные нарушения по НДС (в том числе за предыдущие налоговые периоды), организации может быть отказано в возмещении НДС в заявительном порядке.

Условия получения возмещения НДС из бюджета в 2024 году: основные требования и процедура

При подаче заявления на возмещение НДС из бюджета в 2024 году, следует учесть несколько основных требований. Во-первых, необходимо предоставить расчетный счет, на который будет осуществляться возмещение. Во-вторых, недопустимо наличие непогашенной недоимки по налогу на добавленную стоимость. Если недоимка имеется, то возмещение НДС не будет осуществлено. В-третьих, в заявлении на возмещение должны быть указаны всеми налоговыми периодами, предусмотренными законодательством, в период которых возникли налоговые обязательства.

Для получения возмещения НДС из бюджета существует два способа: полное возмещение и частичное возмещение. В случае полного возмещения, компания получает возмещение всей суммы НДС, учтенной в декларации. При частичном возмещении, компания получает возмещение только части суммы НДС, учтенной в декларации. Какие именно условия должны быть выполнены для получения возмещения, зависит от ряда факторов, включая вид предпринимательской деятельности и налоговые особенности каждой компании.

Процедура получения возмещения НДС из бюджета включает в себя несколько шагов. Сначала, компания подает заявление на возврат НДС в налоговую инспекцию, в котором указываются все налоговые периоды и сумма возмещения. Заявление должно быть подано в установленные сроки. После получения заявления, налоговая инспекция проводит проверку декларации и принимает решение об осуществлении возмещения или о возможных нарушениях налогового законодательства. В случае выявления нарушений, компании предоставляется возможность исправить ошибки и дополнить заявление. Если нарушений не обнаружено, возмещение НДС осуществляется в установленные сроки.

Важно отметить, что возмещение НДС из бюджета в 2024 году может быть использовано только юридическим лицам. Для физических лиц существует другая процедура получения возмещения НДС – посредством личного участия в системе возврата НДС при выезде за границу

Таким образом, если вы являетесь юридическим лицом и планируете получить возмещение НДС, вам необходимо внимательно изучить требования и процедуру, предусмотренные законодательством, и подать соответствующее заявление в налоговую инспекцию в установленные сроки.

Новые изменения в процедуре получения возмещения НДС из бюджета в 2024 году предусмотрены для ускоренного и удобного получения возмещения для компаний-экспортеров. Инспекция будет принимать решение о возмещении в более короткие сроки, сократив время ожидания компаний на получение возмещения. Это стимулирует развитие экспорта и улучшает финансовое положение компаний на рынке. Особенности получения возмещения НДС могут быть разными для разных компаний в зависимости от их статуса и особенностей деятельности.

Основные требования и процедура получения возмещения НДС из бюджета в 2024 году:

- Подача заявления на возмещение НДС в налоговую инспекцию;

- Учет всех налоговых периодов, предусмотренных законодательством;

- Предоставление расчетного счета для получения возмещения;

- Отсутствие непогашенной недоимки по НДС;

- Указание всех необходимых сведений о налоговой декларации и сумме возмещения;

- Проверка декларации налоговой инспекцией и принятие решения о возмещении или о возможных нарушениях;

- Возможность исправления ошибок и дополнения заявления при выявлении нарушений;

- Получение возмещения НДС в установленные сроки.

Запомните, что для получения возмещения НДС из бюджета в 2024 году необходимо соблюдать все требования и предоставить всю необходимую информацию в заявлении. Будьте внимательны при заполнении декларации и следите за соблюдением сроков подачи заявления. Правильное и своевременное получение возмещения НДС позволит улучшить финансовое состояние вашей компании и способствовать ее развитию.

С чего начинается процедура возврата НДС

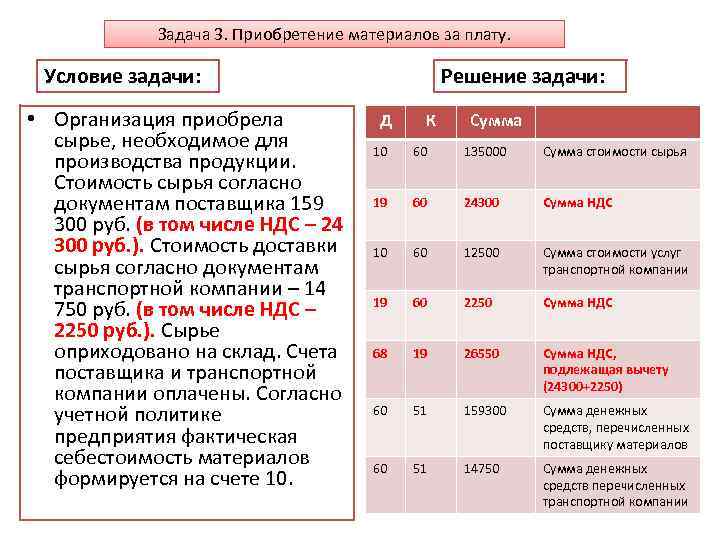

Приобретение товаров для реализации, исходного сырья и материалов, используемых в производстве, получение платных услуг от сторонних организаций – все эти факты экономической деятельности организации дают основание заявить вычет «входящего» НДС. При формировании ежеквартальной декларации эта сумма показывается в строках 120-180 Раздела 3. Помимо вычета НДС по обычной деятельности, субъекты могут выступать в роли налоговых агентов.

Возместить «переплату» по налогу могут хозяйствующие субъекты любой организационно-правовой формы, применяющие ОСН, и по налоговому законодательству обязанные уплачивать НДС.

Условия для возмещения НДС

Для благополучного совершения операции возмещения необходимо выполнение ряда обязательных условий:

- полученные активы (услуги, товары, материалы) должны быть отражены в учетных регистрах;

- документальное обоснование поступления сопровождается правильно заполненным счетом-фактурой;

- продукция, НДС по которой заявлен к вычету, не входит в перечень освобожденных от налога товаров.

Как правило, налоговики затребуют первичные документы, обоснующие вычет НДС – «входящие» счета-фактуры, книги покупок и продаж. Кроме того, могут понадобиться банковские выписки, таможенные декларации и договоры с контрагентами.

Важно: условием успешного возмещения НДС является безукоризненное заполнение первичных документов, на основании которых произведен вычет налога

В каких случаях можно вернуть НДС из бюджета

В некоторых случаях организации имеют право на возврат НДС, уплаченный при покупке товаров и услуг. Вот несколько примеров таких ситуаций.

- Если организация использует товары и услуги для своей деятельности, и она облагается НДС. В этом случае, налог, уплаченный при покупке, может быть вычетом из общей суммы налога, которую нужно отдать в бюджет государства.

- Если организация реализует экспорт за пределы страны. В этом случае, НДС, уплаченный при покупке товаров и услуг для экспорта, может быть возмещен.

- Если организация покупает что-либо для применения в производственных целях. В этом случае НДС также может быть вычетом из общей суммы налога, который нужно заплатить.

- Если покупка используется в медицинских целях.

Помните, что в каждой стране правила возмещения НДС отличаются, как и требования к организациям, которые могут вернуть данный налог. Поэтому, при необходимости, обязательно ознакомьтесь с законодательством той страны, где планируете возмещать НДС.

Пример расчета возмещения НДС в заявительном порядке

Для процедуры расчета возмещения НДС в заявительном порядке необходимо установить сумму НДС, подлежащую возмещению, и основания для ускоренного возмещения. В случае, если сумма налога, подлежащая возмещению, не превышает расчетный лимит, достаточно указать одно основание — антикризисную льготу. Если планируется получить сумму возмещения выше лимита, следует указать два основания — льготу и вид обеспечения (банковскую гарантию или договор поручительства).

В заявлении также необходимо указать сумму, которую налоговая инспекция должна перечислить налогоплательщику, а также информацию о банковском счете, на который будет осуществлено зачисление.

При зачете возмещаемой суммы в счет других обязательных налоговых платежей, необходимо указать информацию о сумме зачета, налоговом периоде, КБК учитываемого налога (сбора), коде муниципального образования и коде налогового органа, принимающего на учет поступления.

Налогоплательщик, подавая заявление на возмещение налога в упрощенном порядке, должен принять на себя обязательства по возврату излишне возмещенной суммы НДС и уплатить соответствующие проценты. Дата подачи заявления также является крайним сроком для представления банковской гарантии (договора поручительства).

В случае положительного решения налоговой инспекции, деньги поступят на единый налоговый счет налогоплательщика в течение 11 рабочих дней со дня подачи заявления. Если решение отрицательное, налогоплательщик может воспользоваться стандартным порядком возмещения.

Проверка банковской гарантии

При проверке банковской гарантии инспекция может истребовать (Письмо ФНС России от 06.11.2020 № ЕА-4-15/18187):

-

доверенность, подтверждающую полномочия лица, подписавшего ее от имени банка, а также доверенности, связывающие доверителя с уполномоченным лицом, подписавшим банковскую гарантию, и карточку образца подписи этого лица;

-

генеральную лицензию банка на осуществление банковских операций. Если гарантию выдал филиал банка, в адрес налогоплательщика могут направить поручение о представлении копии положения филиала банка, позволяющего ему выдавать банковские гарантии.

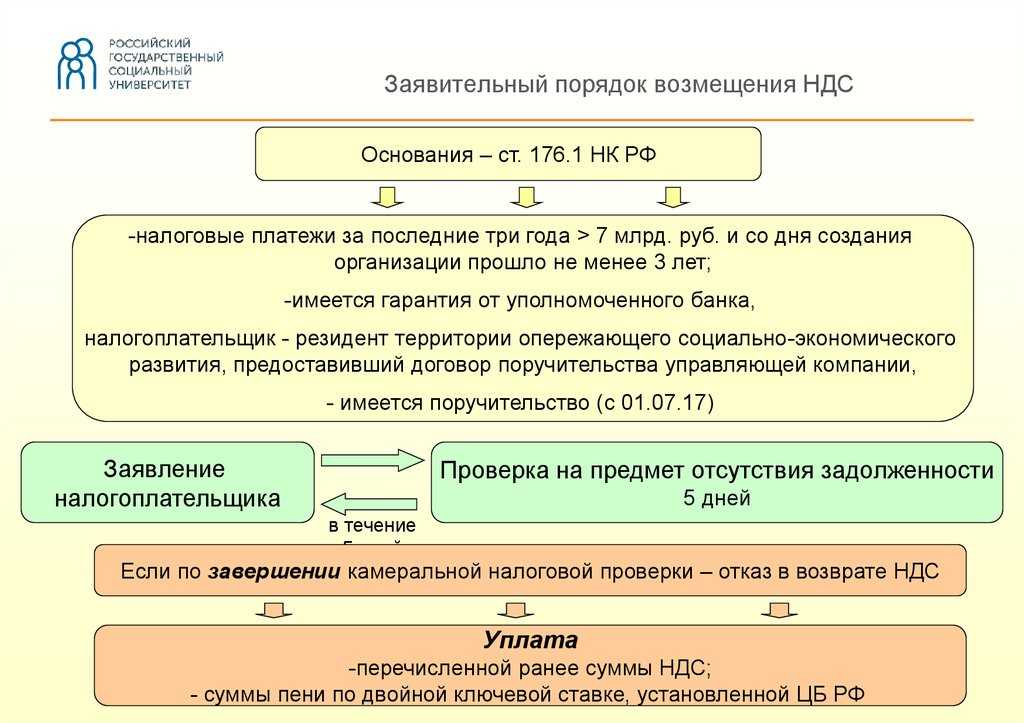

Заявительный порядок возмещения НДС

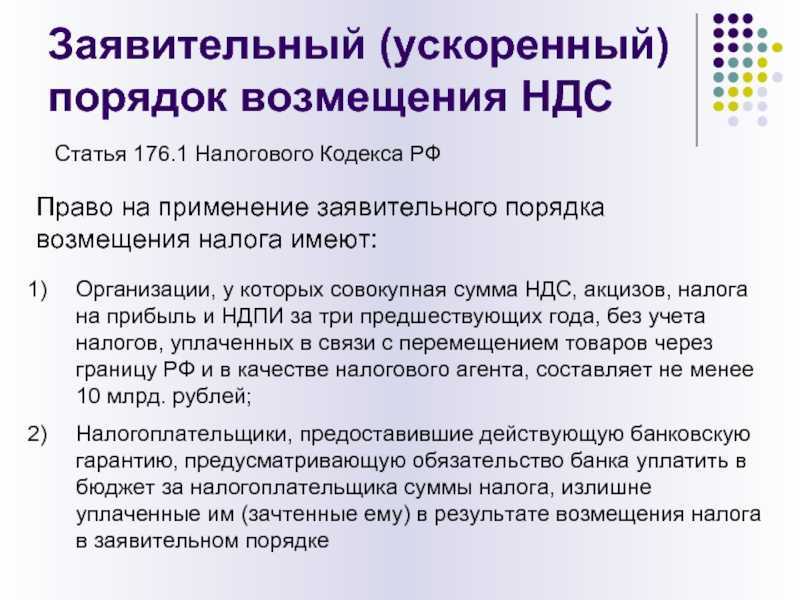

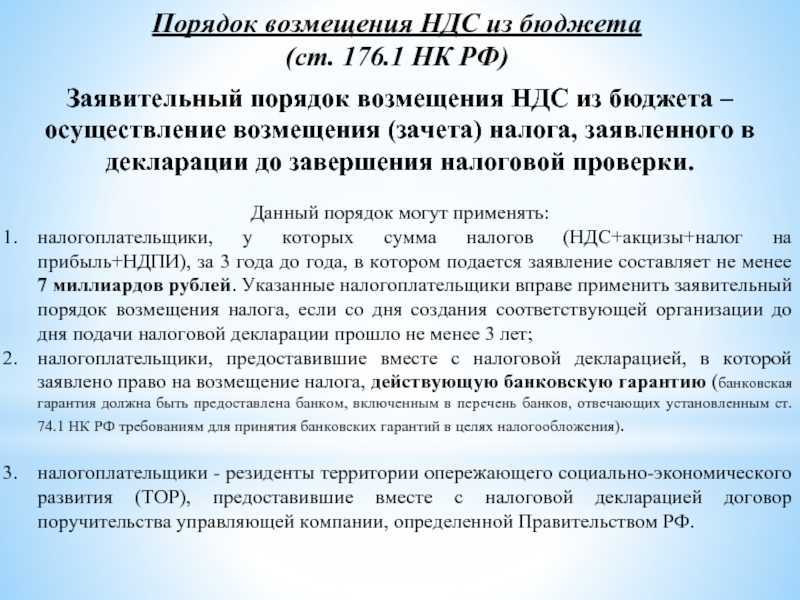

Возможность применения этого порядка содержится в ст. 176.1 НК РФ. Воспользоваться этой возможностью могут:

- Налогоплательщики, отнесенные к группе крупных. Сумма внесенных бюджетных платежей у таких плательщиков за 3 предыдущих года должна превышать 7 млрд. рублей.

- Предоставившие банковскую гарантию об обязательстве уплатить эти суммы государству, если налоговой службой будет вынесено отрицательное решение о возвращении средств.

- Резиденты зон опережающего развития. Если они предоставят поручительство, аналогичное по содержанию банковской гарантии, предоставленное управляющей компанией, которая определена Правительством для этой территории.

- Резиденты свободного порта Владивосток, представившие поручительство от управляющей компании, определенной в законе об этом порте.

- Те, чья обязанность по уплате НДС обеспечена поручительством.

О сроке действия банковской гарантии в целях возмещения НДС

В Письме от 24.08.2021 № ЕА-4-15/11894@ ФНС поясняет: срок действия банковской гарантии, представляемой налогоплательщиком в целях применения заявительного порядка возмещения НДС, должен составлять не менее 10 месяцев, начало исчисления которого нужно производить со дня, следующего за днем подачи налоговой декларации с заявленной суммой НДС к возмещению (см. также Письмо Минфина России от 25.02.2020 № 03-07-11/13336).

НК РФ гласит, что срок, исчисляемый месяцами, истекает в соответствующие месяц и число последнего месяца срока.

Проще говоря, срок отсчитывается с первого рабочего дня, следующего за днем подачи налоговой декларации, в которой заявлено право на возмещение налога.

При этом необходимо учитывать, что согласно п. 167 Административного регламента ФНС (Приказ ФНС России от 08.07.2019 № ММВ-7-19/343@) дата подачи декларации по ТКС – это дата представления декларации, которой считается дата, зафиксированная в подтверждении даты отправки, зафиксированная в подтверждении специализированного оператора связи (оператора ЭДО) (при условии получения налогоплательщиком квитанции о приеме декларации).

Главное налоговое ведомство страны рекомендует банку учитывать данную информацию, поскольку при несоблюдении им вышеуказанных сроков при выписке гарантии налоговые органы вправе отказать налогоплательщику в принятии гарантии, что может повлечь взыскание с банка причиненных клиенту убытков в силу ст. 15 ГК РФ.

Банковская гарантия для возмещения НДС

Для получения возмещения НДС в заявительном порядке необходимо предоставить банковскую гарантию, которая должна соответствовать определенным требованиям. Гарантия должна быть безотзывной и непередаваемой, срок ее действия должен истекать не ранее, чем через 10 месяцев со дня подачи налоговой декларации с заявлением о возмещении НДС. Банк, выдающий гарантию, должен быть включен в перечень кредитных организаций, который ведется Минфином России.

| Требования к банку для включения в перечень |

|---|

| Иметь лицензию Банка России |

| Вести деятельность не менее пяти лет |

| Иметь собственные средства в размере не менее 1 миллиарда рублей |

| Соблюдать нормативы, обязательные для кредитных организаций, и не иметь требований Банка России о принятии мер по финансовому оздоровлению |

Сумма, на которую выдана банковская гарантия, должна обеспечивать полный возврат суммы налога, заявленной к возмещению. Банковская гарантия должна быть составлена по установленному формату и подписана усиленной квалифицированной электронной подписью.

Изменения в процедуре возмещения НДС с 2023 года

Согласно статье 176 НК РФ предполагается возмещение НДС в случае превышения суммы вычетов над исчисленной величиной налога в отчётном периоде. Раньше эту разницу можно было зачесть в счёт будущих налоговых платежей, получить её на расчётный счёт или оплатить ею задолженность перед ИФНС.

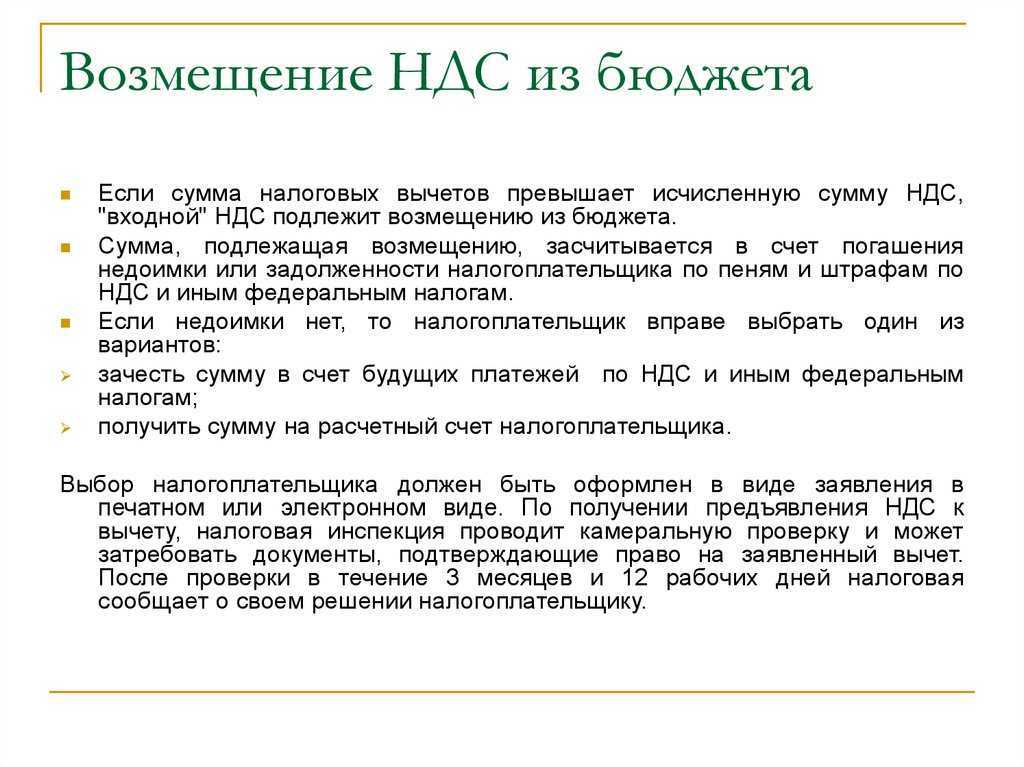

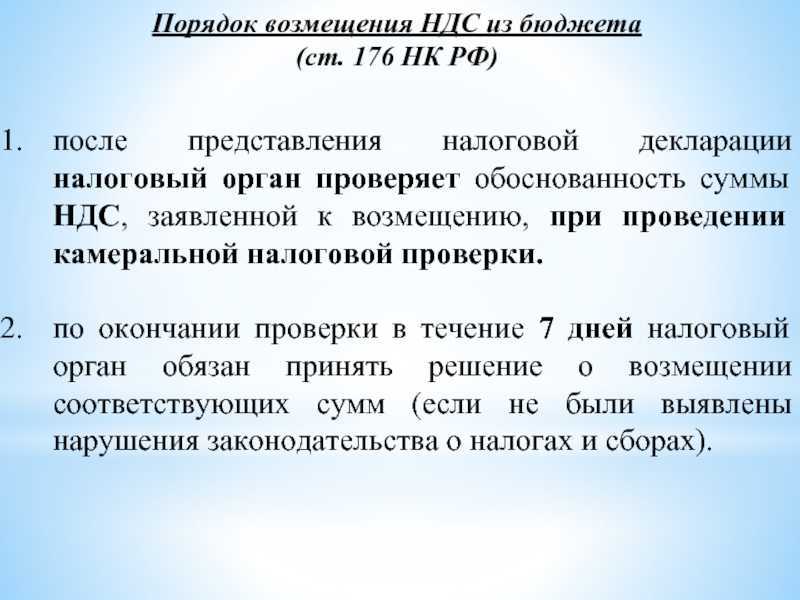

По новому закону, за счёт суммы возмещаемого НДС будет увеличиваться сальдо ЕНС. С 1 января 2023 года размер возмещения, указанный в декларации, будет попадать в СО налогоплательщика. Это касается и возмещения НДС с авансов.

Если по результатам расчётов и перечислений ЕНП на едином счёте возникнет положительное сальдо, можно заявить эту сумму к возврату на расчётный счёт или зачесть её в счёт будущих платежей (статья 78 НК РФ).

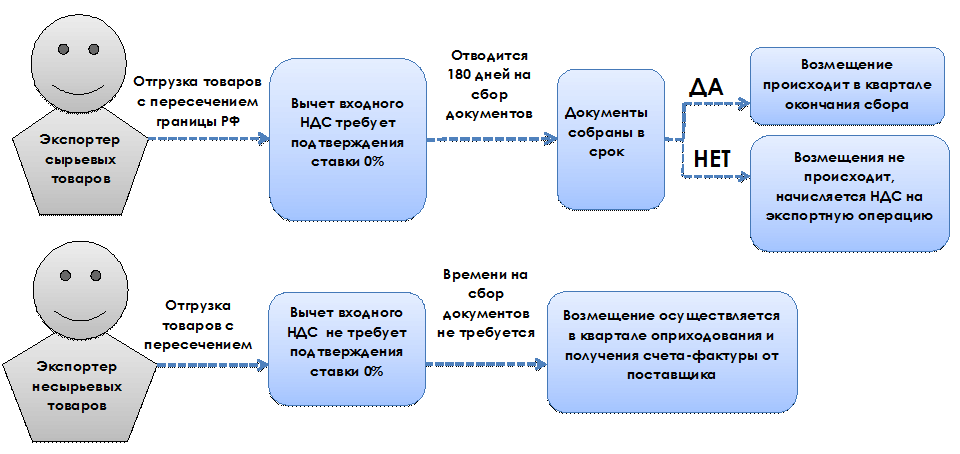

Применение ставки 0% по НДС при экспорте товаров в страны ЕАЭС

Как было сказано выше, вывоз товаров в страны ЕАЭС не является экспортом в смысле Налогового кодекса РФ, однако союзным законодательством могут быть установлены особые условия налогообложения в рамках ЕАЭС.

Приложением 18 к Договору о Евразийском экономическом союзе (подписан в г. Астане 29.05.2014) «Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» установлен во многом схожий порядок преференциального налогообложения операций между странами-участницами ЕАЭС:

- экспортом товаров признается вывоз товаров, реализуемых налогоплательщиком, с территории одного государства-члена на территорию другого государства-члена (экспорт внутри ЕАЭС);

- при экспорте внутри ЕАЭС применяется нулевая ставка НДС;

- условие ставки 0% НДС возможно при условии предоставления в налоговый орган по месту нахождения экспортера вместе с налоговой декларацией: — экспортного контракта (копия); — заявления о ввозе товаров и уплате косвенных налогов (по форме, утв. Протоколом об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов от 11.12.2009) с отметкой налогового органа государств — члена ЕАЭС, на территорию которого импортированы товары,на бумажном носителе либо перечень заявлений в бумажном/электронном виде и, информация о котором (которых) поступила в налоговые органы. Проверить поступление заявления можно на сайте ФНС России; — транспортных (товаросопроводительных) и (или) иных документов, подтверждающих вывоз товаров; — документов, подтверждающих получение экспортной выручки, если это предусмотрено национальным законодательством страны-экспортера (НК РФ не требует такого подтверждения).

- документы представляются в налоговый орган в течение 180 календарных дней с даты отгрузки, в противном случае НДС подлежит уплате в бюджет за налоговый (отчетный) период, на который приходится дата отгрузки товаров;

- в случае представления налогоплательщиком документов по истечении 180-дневного срока, уплаченный НДС подлежит вычету (зачету), возврату в соответствии с законодательством страны экспорта;

- датой отгрузки признается дата первого по времени составления первичного бухгалтерского (учетного) документа, оформленного на покупателя товаров (первого перевозчика;

- экспортер имеет право на налоговые вычеты / зачеты в порядке, установленном его национальным законодательством для экспорта за пределы ЕАЭС;

- применение нулевой ставки НДС, применение вычета или возмещение налога должно быть подтверждено результатами налоговой проверки с учетом национальных правил о ценообразовании между взаимозависимыми лицами.

Приведенный выше перечень документов применяется для подтверждения нулевой ставки НДС и факта экспорта из России в Казахстан, Армению, Белоруссию и Кыргызстан.

Интересно отметить, что «Протоколом о порядке взимания косвенных налогов…», в отличие от НК РФ, предусматривает обязанности по выставлению счета-фактуры экспортером.

Следовательно, при экспорте товаров в пределах ЕАЭС выставлять счета-фактуры не требуется и оснований для наказания экспортера «за грубое нарушение правил учета» в данном случае нет.

Читать другие статьи

Возврат НДС

Давайте поговорим, что же это такое возврат НДС при экспорте товаров за пределы России.

Иногда это называется возмещение НДС при экспорте. Правда мне больше нравиться когда эту процедуру называют «возврат НДС», т. к.

Ставка НДС

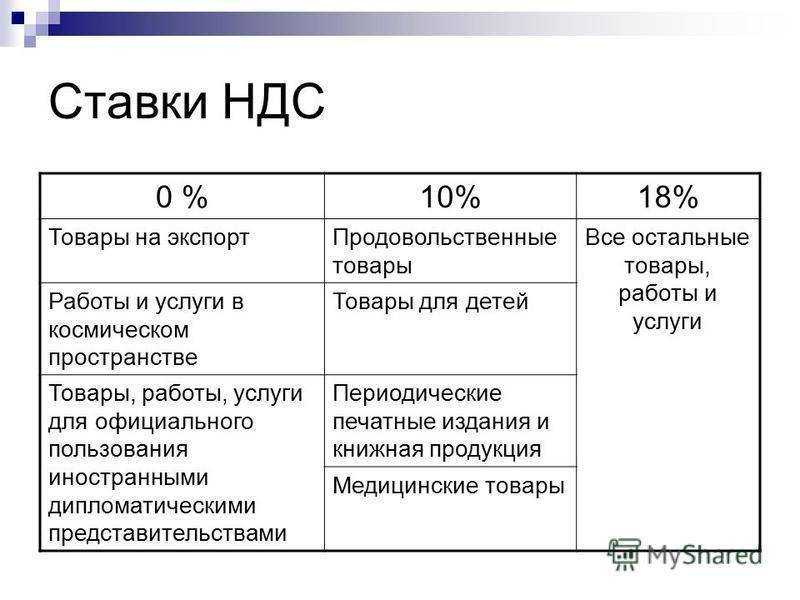

В России ставки НДС могут быть различными в зависимости от типа товаров или услуг, их стоимости и других факторов.

На 2023 год ставки выглядят так:

- 20% — общая ставка, применяемая к большинству товаров и услуг

- 10% — льготная ставка, применяемая к ряду товаров и услуг, включая продукты питания, лекарства, книги и прочее.

Есть еще одна особая ставка — 0% НДС. Она предусмотрена для тех, кто не является налогоплательщиком в России, но имеет право на возврат НДС по определенным операциям. В частности, это может быть иностранный турист, который приобретает товары в России и имеет право на возврат НДС при выезде из страны.

Процесс заявительного порядка возмещения НДС

Для возмещения НДС в упрощенном порядке, компания должна подать заявление в ИФНС в течение пяти рабочих дней после подачи налоговой декларации с указанием суммы НДС, подлежащей возмещению.

Участники налогового мониторинга должны использовать утвержденный формат заявления, в то время как для других категорий налогоплательщиков формат не установлен. Заявление может быть подано как в бумажной, так и в электронной форме.

В заявлении необходимо указать основные данные о налогоплательщике, основание для ускоренного возмещения, сумму НДС к возмещению, дату представления декларации с указанной суммой налога к возмещению, а также указать отчетный год и налоговый период.

Если налогоплательщик планирует получить сумму возмещения, превышающую расчетный лимит, в заявлении также указываются вид обеспечения (банковская гарантия или договор поручительства).

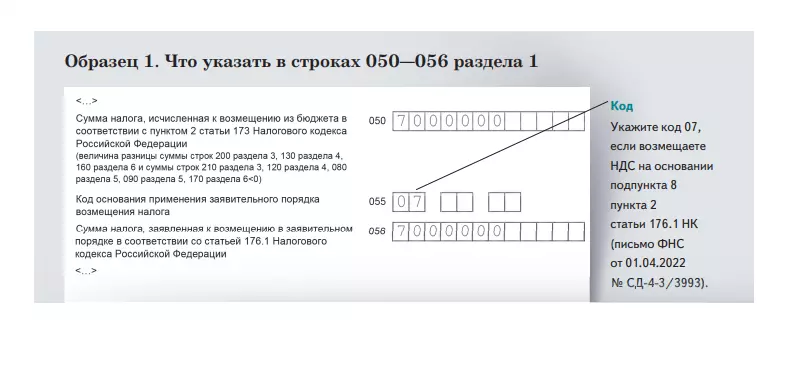

Как вернуть НДС в ускоренном режиме

Сначала необходимо сдать в налоговую декларацию по НДС по новой форме. В первом разделе декларации добавилась строка 056 — в ней нужно указать сумму к возмещению.

Далее организация в течение пяти рабочих дней подаёт заявление о возврате НДС в ускоренном порядке. Этот документ можно составить в произвольной форме. Главное — указать реквизиты счёта для перевода НДС и прописать обязательства о возврате в бюджет излишне возмещённый НДС вместе с процентами.

Если у предприятия есть договор поручительства или банковская гарантия, эти документы нужно приложить к заявлению.

Если учёт налогов — не ваш конёк, а ведение бухгалтерии — сплошная головная боль, делегируйте эти задачи профильным специалистам с минимальными для себя затратами. Например, в сервисе ДебетКредит можно оформить подписку на бухгалтерский аутсорсинг. Вести бухгалтерию будут специалисты, а вы сможете просто следить за ходом работы — с телефона.

Когда можно не платить НДС

В некоторых случаях компании и ИП могут не платить НДС. Например, если они работают на ОСНО или ЕСХН и имеют право на освобождение от налога, работают на спецрежимах налогообложения или занимаются деятельностью, которая не облагаются налогом. Разберёмся подробнее.

Освобождение от НДС на ОСНО и ЕСХН. Подробно случаи, в которых компании и ИП могут не платить НДС на этих режимах, описаны в статье 145 НК РФ.

Компании и ИП на ОСНО могут освободиться от уплаты НДС, если сумма выручки от продаж (без учёта НДС) за три предыдущих месяца не превышает 2 000 000 рублей.

Допустим, в период с января по март предприниматель продал рюкзаков на 120 000 рублей. При 20% выручка составила 100 000 рублей. Соответственно, предприниматель может не уплачивать НДС.

Освобождение от НДС действует год, но выручку нужно контролировать каждый месяц. Если она превысит 2 000 000 рублей за любые три месяца подряд, то компания или ИП потеряет право на освобождение с первого числа месяца, в котором зафиксировали превышение. Нужно будет уплатить НДС на сумму выручки, полученную с этого дня.

Чтобы получить освобождение, нужно подать уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. К уведомлению нужно приложить документы, которые подтвердят право на освобождение:

- выписку из (только для компаний);

- выписку из (только для ИП);

- выписку из .

Компании и ИП на ЕСХН могут получить освобождение от налога в двух случаях:

- Если они применяют этот налоговый режим первый год.

- Если за предыдущий год они не превысили норматив по выручке от сельскохозяйственной деятельности в 60 миллионов рублей.

Чтобы реализовать право не платить НДС, компании и ИП на ЕСХН должны подать соответствующее уведомление в налоговую — до 20-го числа месяца, с которого планируют не платить налог. Посмотреть и скачать форму уведомления можно здесь. Дополнительные документы прикладывать не нужно.

Спецрежимы без НДС. Компании и ИП, которые работают на налоговых режимах УСН, АУСН, ПСН и НПД, не платят НДС со своих продаж. Исключение — случаи, когда они выступают налоговыми агентами или вывозят товары из-за рубежа. Подробнее об этом говорили в предыдущем разделе.

Операции, которые не облагаются НДС. Компании или ИП не должны платить НДС, если занимаются некоторыми видами деятельности:

- Продают некоторые медицинские товары — например, очки и оправы к ним, устройства для реабилитации людей с инвалидностью, протезы. Полный перечень таких товаров можно посмотреть .

- Продают доли в праве собственности, ценные бумаги и производные финансовые инструменты.

- Продают исключительные права на изобретения, полезные модели и промышленные образцы.

- Оказывают медицинские услуги — кроме ветеринарных, косметических и санитарно-эпидемиологических.

- Оказывают услуги страхования.

- Передают в пользование жилые помещения, расположенные в жилищном фонде.

Полный перечень операций, не облагаемых НДС, приведён в статье 149 НК РФ.

С 2022 года от уплаты НДС также освободили компании и ИП из сферы общепита. Подробнее об этом — на сайте ФНС. Получить освобождение можно, если за предшествующий календарный год соблюдены такие условия: