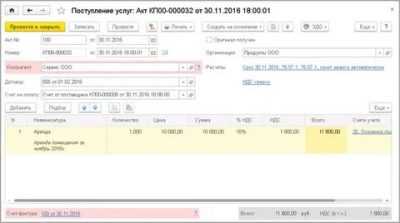

Налогообложение и бухучет аренды автомобиля у физического лица

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Налогообложение и бухучет аренды автомобиля у физического лица». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

По новой редакции закона «О ККТ» от 22.05.2003 № 54-ФЗ, расчетом считается получение и выплата денежных средств наличными деньгами или в безналичном порядке за товары, работы, услуги (абз. 20 ст. 1.

1 закона 54-ФЗ), и применение ККТ при осуществлении расчетов обязательно всеми организациями и ИП (п. 1 ст. 1.2 закона 54-ФЗ).

Таким образом, при перечислении денежных средств сотруднику в счет внесения арендной платы по договору аренды ТС организация должна пробить кассовый чек.

Бухгалтерский учет операций при аренде автомобиля

Чтобы отразить в бухучете средства, которые связаны со взятием автомобиля в аренду, нужно первичное документальное основание. Таковым признан приемочный акт – документ, свидетельствующий о передаче ТС в пользование арендатора. В нем обязательно значатся:

- марка и модель автомашины;

- ее пробег на момент передачи;

- стоимость данного актива;

- данные технического осмотра;

- номер подписанного сторонами договора аренды.

Арендованный автомобиль регистрируется бухгалтером на забалансовом счете 001 «Арендованные основные средства», с него он будет списываться по окончании срока аренды и возвращаться назад владельцу. На баланс по счету 01 «Основные средства» его ставить нельзя, поскольку он не приобретается в собственность. По этой же причине не начисляется амортизация.

Финансы, которые сопровождают процесс аренды, будут отражаться на счетах, касающихся деятельности, которую ведет организация, по дебету счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Документы для подтверждения расходов на транспорт

Все расходы, которые были понесены предприятием в результате обслуживания и эксплуатации транспортного средства по договору аренды автомобиля с физлицом, должны быть приняты к бухгалтерскому и налоговому учету.Подтвердить расходы можно следующими документами:

- Путевой лист — в данном документе указывается пройденный маршрут и расход топлива;

- Кассовые чеки, подтверждающие расходы на ГСМ;

- Акты выполненных работ (на текущий и капитальный ремонт автомобиля);

- Квитанции об оплате стоянки, автомойки и других услуг, обеспечивающих сохранность транспортного средства (в квитанциях обязательно должен быть указан индивидуальный регистрационный знак автомобиля).

Бухгалтерский учет аренды автомобиля

Основанием для включения в бухучет данных относительно аренды авто является приемочный акт, в котором подробно отражены стоимость, пробег, итоги техосмотра, регистрационный номер основного соглашения.

При этом этот транспорт арендатору следует отметить на забалансовом счете 001, проводка имеет вид – Д001. При прекращении аренды автомобиль снимается с забалансового учета, при этом выполняется запись К001. На арендованное транспортное средство рекомендуется завести инвентарную карточку.

Обратите внимание: автомобиль, взятый в аренду, в бухучете не приходуется на баланс на 01 счет, так как не является собственностью компании. Амортизацию арендатор не начисляет

- Платежи, проведенные по использованию арендованного автомобильного транспорта, отражаются на счетах согласно той деятельности, которую ведет предприятие.

- Для этого используются бухгалтерские проводки: Д 20, 23, 25, 26, 29, 44 К 60, 73, 76.

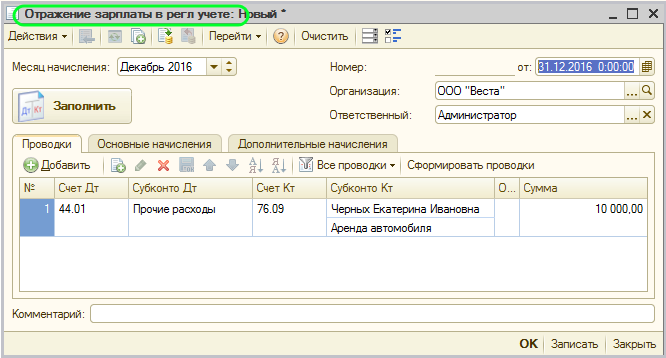

- Для отражения аренды автомобиля арендатором в бухучете применяются следующие бухгалтерские проводки:

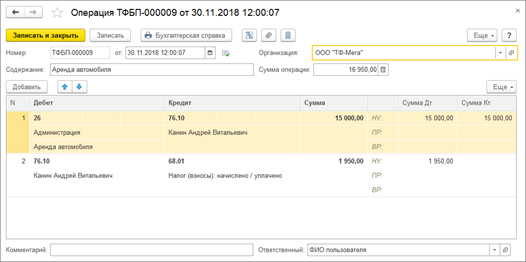

- Д 20, 44 К 76 – проводка по начислению арендной платы;

- Д 76 К 68 – проводка по удержанию НДФЛ с оплаты использования имущества, взятого в аренду у физического лица;

- Д 76 К 50, 51 – проводка по оплате за эксплуатацию арендованного ТС.

Если автомобиль берется у сотрудника физического лица, то вместо счета 76 берется счет 73.

Если же арендодатель весь свой бизнес строит на сдаче автомобильного транспорта в найм, то им используются следующие бухгалтерские проводки для бухучета передачи имущества в аренду и получения дохода:

- Д 76 К 90.1 (91.1) – проводка по отражению начисления платы за сданный в аренду автомобиль;

- Д 51 К 76 – проводка по получению оплаты от арендатора.

Основное средство, сдаваемое в аренду, учитывается в бухучете у арендодателя на отдельном субсчете 01 счета.

Документальное оформление

Выплату компенсации за использование личного автомобиля можно предусмотреть в специальном пункте трудового договора или в дополнительном соглашении к нему.

Ситуация: можно ли не предусматривать выплату компенсации за использование личного автомобиля сотрудника в трудовом договоре, указав размер компенсации, а также возможность возмещения расходов, связанных с эксплуатацией автомобиля, в приказе руководителя?

Ответ: да, можно.

При использовании сотрудником автомобиля в служебных целях ему выплачивается компенсация, а также возмещаются расходы, связанные с использованием данного имущества.

Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Об этом сказано в статье 188 Трудового кодекса РФ.

Положения данной статьи не обязывают предусматривать выплату компенсации именно в трудовом договоре. Условие о выплате сотруднику компенсации за использование личного имущества не входит в перечень обязательных условий трудового договора (ст. 57 ТК РФ).

Таким образом, организация вправе предусмотреть выплату компенсации в приказе руководителя. При этом подпись сотрудника об ознакомлении с приказом расценивается как письменное соглашение между сотрудником и организацией. Есть примеры судебных решений, подтверждающих такую точку зрения (см., например, постановления ФАС Западно-Сибирского округа от 24 декабря 2008 г. № Ф04-5698/2008(11737-А81-41), Северо-Западного округа от 21 октября 2008 г. № А56-40623/2007). Аналогичный вывод следует из письма Минфина России от 16 мая 2005 г. № 03-03-01-02/140.

Ситуация: может ли директор от имени организации подписать приказ о выплате себе компенсации за использование своего личного автомобиля в производственных целях?

Ответ: да, может.

Никаких препятствий для того, чтобы директор подписал такой приказ, нет.

Помимо компенсации за использование личного имущества организация обязана возместить сотруднику расходы, связанные с его эксплуатацией. Порядок и размер возмещения этих расходов можно определить в трудовом договоре (дополнительном соглашении к нему). Это следует из положений статьи 188 Трудового кодекса РФ.

При этом трудовой договор (дополнительное соглашение к нему) с директором должен подписать:

председатель совета директоров (или наблюдательного совета) – от имени акционерного общества (п. 3 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ);

тот, кто председательствовал на общем собрании участников, где было принято решение о дополнении трудового договора, либо участник общества, который уполномочен решением общего собрания, – от имени ООО или акционерного общества, в котором совет директоров (наблюдательный совет) не создавался или эти полномочия не были ему переданы (п. 1 ст. 40 Закона от 8 февраля 1998 г. № 14-ФЗ, п. 3 ст. 69 Закона от 26 декабря 1995 г. № 208-ФЗ).

Подписать трудовой договор (дополнительное соглашение к нему) может и человек, который будет наделен полномочиями подписывать подобные соглашения. Предоставить лицу такое право можно, выдав ему соответствующую доверенность.

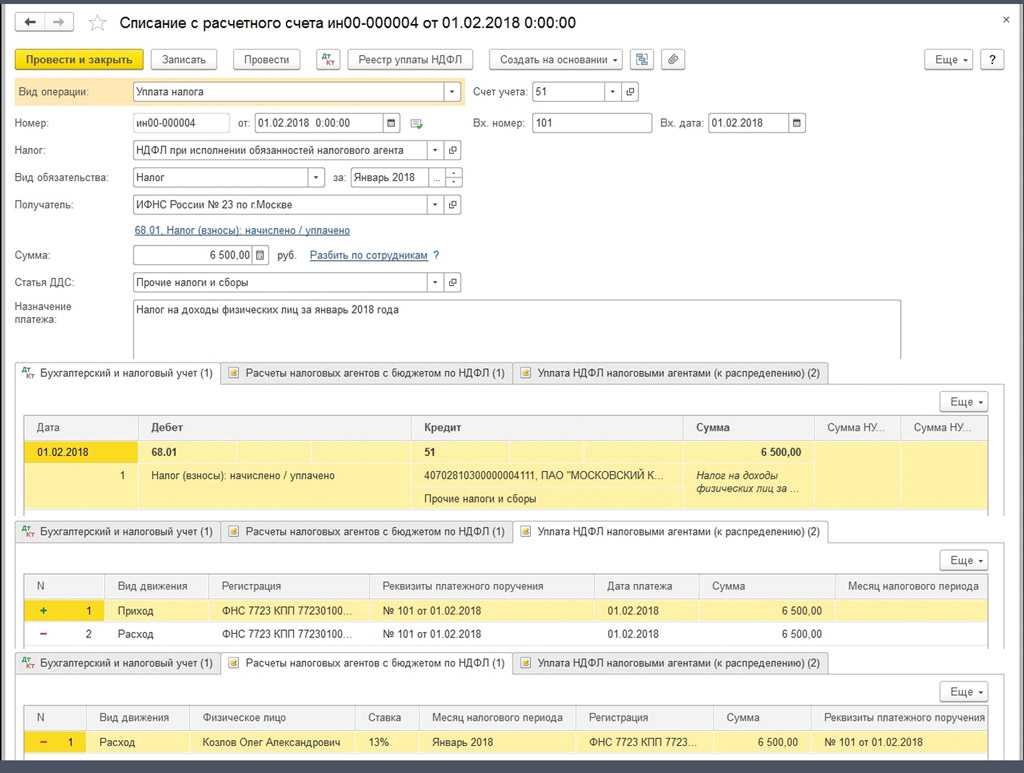

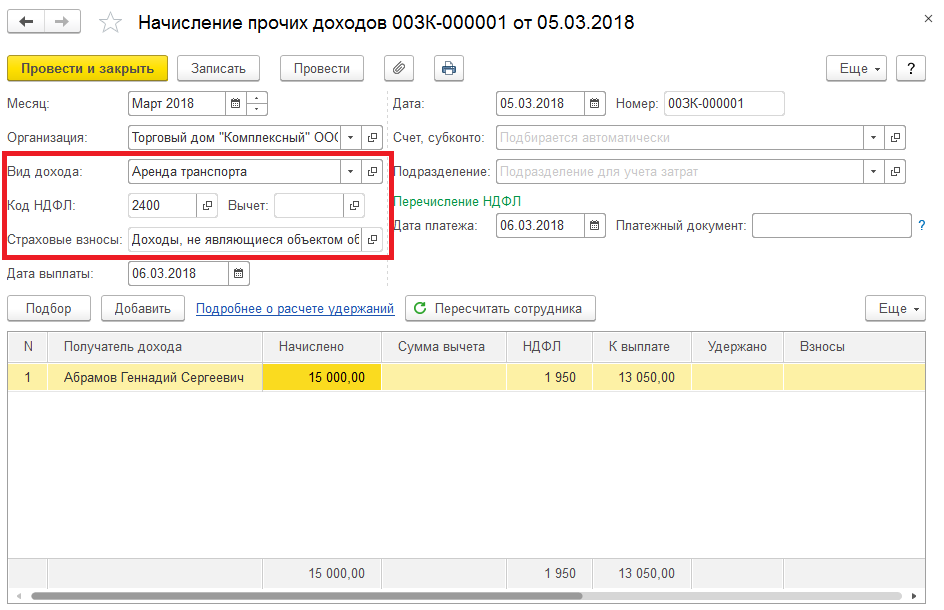

Условия оформления в 6-НДФЛ аренды у физ. лица

Отчетность по форме 6-НДФЛ предоставляется в контролирующие инстанции абсолютно всеми налоговыми агентами. В рассматриваемый документ должна быть в обязательном порядке включена вся актуальная информация о доходах, которые, в свою очередь, были выплачены агентом в рамках конкретного отчетного периода.

Фактической датой получения дохода физическим лицом в качестве оплаты за аренду помещения является день выплаты средств даже в тех случаях, если эта операция была осуществлена авансом. Именно поэтому, в если в отчетном периоде был выплачен аванс по арендному соглашению и с него был удержан налог на доходы физических лица, то вся выплаченная сумма должна быть отражена в отчетности 6-НДФЛ.

Для понимания особенностей таких налоговых выплат необходимо рассмотреть следующий пример.

Организация заключила с физическим лицом соглашение об аренде помещения с 1.02.2017. По условиям договора актуальный размер арендной платы составляет 50000 рублей.

В качестве установленного расчетного периода определяется месяц, а сама плата перечисляется в авансовом формате до 10 числа каждого месяца. Размер НДФЛ в данном случае составляет 6500 рублей. Перечисление средств в бюджет осуществляется в этот же день.

После этого налоговый агент начинает заниматься оформлением отчетной документации.

В таком случае он должен оформить каждую строку в установленном порядке:

| 100 | Прописывается день фактического получения средств по аренде. |

| 110 | Указывается дата удержания налогового сбора на доход. |

| 120 | Указывается день фактической выплаты налога в пользу бюджета. |

| 130 | Оформляется фактически выплаченная сумма. |

| 140 | Прописывается актуальная сумма налогового сбора. |

Как отразить в 6-НДФЛ аренду помещения у физического лица

Расчет по форме 6-НДФЛ с регулярностью раз в квартал информирует налоговые органы о том, насколько хорошо организация справляется с обязанностями налогового агента в вопросах правильного исчисления НДФЛ, своевременного удержания при фактической выплате дохода физ.лицу и перечисления налога по срокам, установленным законодательством. Рассмотрим как отразить в 6-НДФЛ выплаты за аренду физическому лицу.

Обоснование включения арендных платежей физлицам в 6-НДФЛ

При оплате аренды физлицу, не ведущему деятельность в качестве ИП, юрлица или ИП, выплачивающие доход, становятся по отношению к этому физлицу налоговыми агентами (пп. 1 и 2 ст. 226 НК РФ). Вознаграждение, выплачиваемое по договору аренды с физлицом, соответствует всем критериям доходов, указанных в ст. 226 НК РФ. Из этой обязанности следует и обязанность арендатора отчитываться по суммам доходов физлиц-арендодателей от аренды и суммам НДФЛ, удержанного при выплате таким физлицам (п. 2 ст. 230 НК РФ). Уплачивать НДФЛ за свой счет арендатор не вправе.

Заём по автомобилю

Расчет 6-НДФЛ предоставляется в контролирующие органы по всем физическим лицам, выплачивающим доходы, включая дивиденды:

- по соглашениям о купле-продаже помещений или транспортных средств;

- по договорам с физическими лицами, выступающими в качестве предпринимателей;

- по договорам, сумма по которым не облагается налогом в соответствии со статьей 217 Налогового Кодекса РФ.

Заполнение раздела 2 в 6-НДФЛ начинается после заполнения первой части. Титульный лист оформляется в конце.Как заполняется отчет 6-НДФЛ на бумаге и каковы его плюсы — специалисты рассказали.

В установленном порядке заполнения отчетной документации содержатся сведения о том, что первый раздел всегда заполняется в формате нарастающего итога с начала года. Те доходы, которые облагаются налоговым сбором по разным ставкам, указываются в разделе в форме отдельных информационных массивов.

Сразу после определения даты получения дохода за аренду транспортных средств важно установить фактический момент удержания организацией НДФЛ. Для доходов, которые выплачиваются в наличном формате, этим днем является дата выплаты средств. Это же актуально и по арендным договорам, потому что в данном случае выплаты в натуральной форме не предусматриваются

Это же актуально и по арендным договорам, потому что в данном случае выплаты в натуральной форме не предусматриваются.

При рассмотрении доходных сумм, выплаченных в натуральной форме, можно понять, что удержание происходит из любых финансовых вознаграждений, которые выплачиваются физическому лицу. В таком случае установленные даты выплаты в бюджет могут отличаться друг от друга. При этом, размер удерживаемой выплаты не может быть выше половины от общей величины вознаграждения.

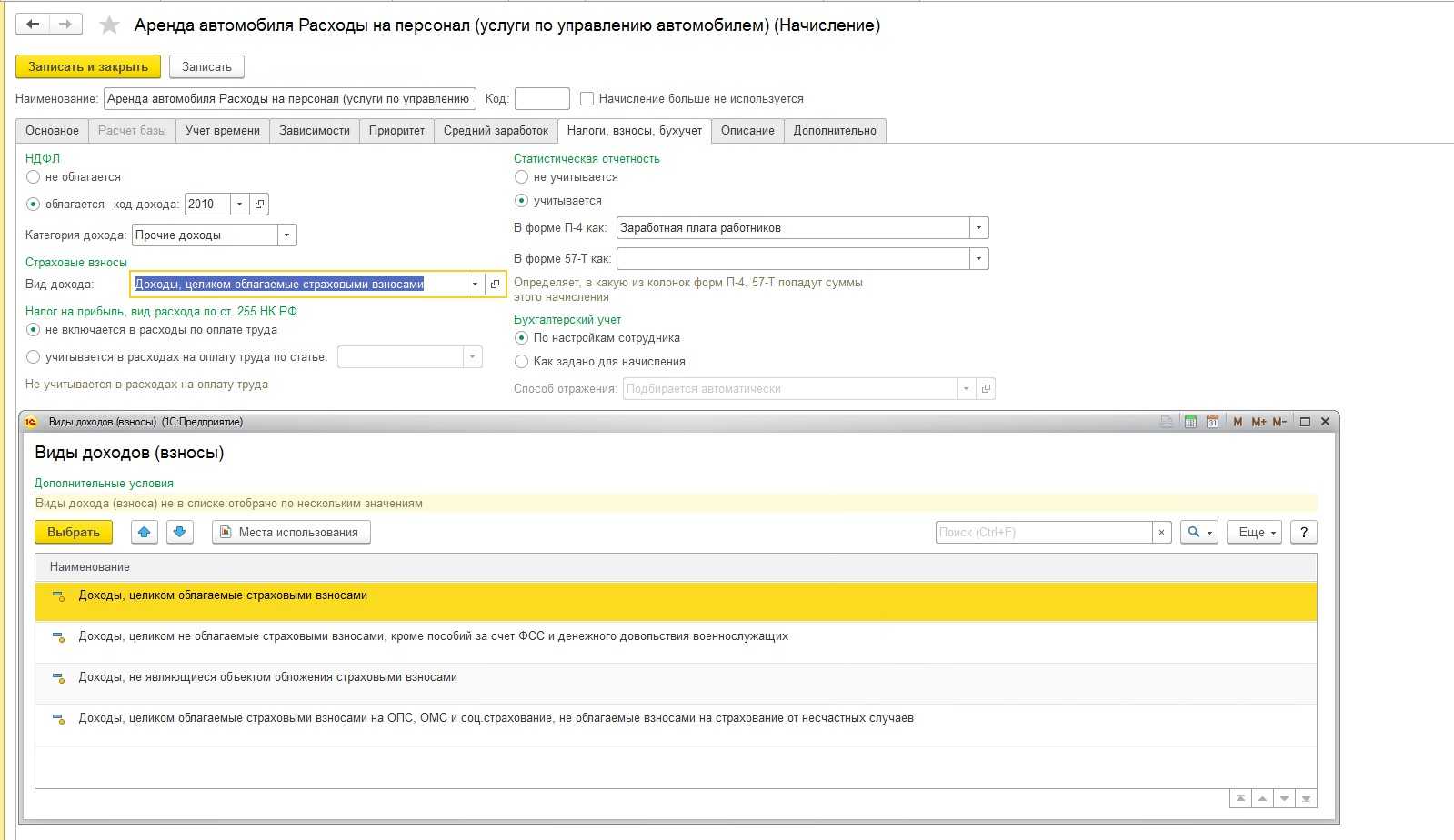

Начисляем страховые взносы

Со стоимости услуг по управлению автомобилем нужно начислить страховые взносы в ПФР и фонды обязательного медстрахования. В этом году в зависимости от применяемого вашей организацией режима налогообложения вы должны начислять и уплачивать взносы:

(или) при общей системе налогообложения:

— в ПФР по общей ставке тарифа 20%;

— фонды обязательного медстрахования:

— в ФФОМС — по ставке тарифа 1,1%;

— в ТФОМС — по ставке тарифа 2%;

(или) при УСНО — только взносы в ПФР по общей ставке тарифа 14%.

А вот взносы в ФСС на страхование на случай временной нетрудоспособности и в связи с материнством с выплат по договору аренды автомобиля с экипажем платить не нужно. Взносы же «на травматизм» вы будете уплачивать, только если это предусмотрено договором аренды.

Напомним, что начислять страховые взносы в ПФР и фонды ОМС нужно до тех пор, пока сумма выплат за услуги по управлению не превысит 415 000 руб.

Если вы арендуете автомобиль у работника, то при определении предельной величины базы нужно учитывать как выплаты по трудовому договору, так и оплату услуг по управлению автомобилем. Поэтому не нужно заводить отдельную индивидуальную карточку учета страховых взносов для выплат по договору аренды автомобиля.

Что касается платы за пользование автомобилем, то она страховыми взносами не облагается.

Начисление страховых взносов не представляет сложности, если в договоре аренды услуги по управлению выделены отдельной суммой. Но как определить базу для начислений, если стоимость этих услуг в договоре не выделена? Проверяющие из ПФР могут решить, что тогда взносы нужно начислять со всей суммы арендной платы. Кстати, именно такой позиции придерживались налоговики в отношении начисления с таких выплат ЕСН. И находились суды, которые их в этом поддерживали.

Тем не менее этот подход не бесспорен. Были и суды, которые с изложенной позицией не соглашались. Ведь договор аренды — это договор о передаче в пользование имущества. И считать всю арендную плату вознаграждением за услуги по управлению автомобилем нельзя. А раз нельзя определить налоговую базу, то и ЕСН начислять не нужно. Однако эта аргументация вряд ли поможет вам теперь при решении вопроса о начислении страховых взносов.

Вот что нам разъяснили в ПФР.

Из авторитетных источников

Клецкина Ирина Валериевна, начальник Управления организации администрирования страховых взносов и взыскания задолженности отделения Пенсионного фонда РФ по г. Москве и Московской области

«В договоре аренды автомобиля с экипажем стоимость услуг по управлению должна выделяться (Статья 632 ГК РФ).

Если она не выделена и страховые взносы не начислены, проверяющие из ПФР обязательно обратят на это внимание и попросят пояснений. И, вероятно, потребуют начислить страховые взносы со всей суммы арендной платы

Так что сэкономить на страховых взносах вряд ли удастся».

Если вы возмещаете арендодателю расходы на ГСМ, то с суммы возмещения страховые взносы начислять не нужно. Ведь вы возмещаете арендодателю его расходы, связанные с выполнением им гражданско-правового договора (Подпункт «ж» п. 2 ч. 1 ст. 9 Закона N 212-ФЗ).

Наш ответ

Аренда личного автомобиля работника может быть двух видов: с экипажем и без экипажа. В первом случае предполагается, что арендованным автомобилем будет управлять и производить его техническое обслуживание сам работник, во втором указанные обязанности возлагаются на других уполномоченных лиц (ст. ст. 632, 642 ГК РФ).

При аренде автомобиля без экипажа страховые взносы начислять не надо, только НДФЛ с каждой выплаты (п. 1 ст. 226 НК РФ, Письмо Минфина от 01.11.2017 N 03-15-06/71986).

При аренде ТС с экипажем начисляйте страховые взносы только со стоимости услуг по управлению автомобилем, оплату за аренду взносами не облагайте. НДФЛ удерживайте со всей суммы платежа по договору (п. 1 ст. 226, пп. 1 п. 1 ст. 420 НК РФ).

Для налога на прибыль и арендную плату, и услуги по управлению автомобилем включайте в расходы (Письма Минфина от 21.09.2012 N 03-03-06/1/495, от 01.12.2009 N 03-03-06/1/780).

Учет ГСМ по топливным картам

Бухгалтерский учет

Топливная карта, срок полезного использования которой превышает 12 месяцев, стоимостью менее 40 000 руб. учитывается в соответствии с учетной политикой организации в качестве МПЗ (п. п. 4, 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

МПЗ принимаются к учету по фактической себестоимости, равной сумме фактических затрат на их приобретение. В данном случае фактической себестоимостью является сумма, подлежащая уплате поставщику топливных карт (без учета НДС) (п. п. 5, 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н).

Стоимость топливных карт относится на расходы по обычным видам деятельности. Расходы признаются в том отчетном периоде, на который приходится момент передачи карт в эксплуатацию (выдачи водителям). Это следует из п. п. 5, 16, 18 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, п. 93 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н.

В целях обеспечения сохранности объектов при эксплуатации в организации должен быть организован надлежащий контроль за их движением (абз. 4 п. 5 ПБУ 6/01). Для обеспечения сохранности топливных карт может быть организован их учет на специально открытом для этих целей забалансовом счете, например 012 «Топливные карты».

Аналитический учет может вестись в разрезе номеров карт, автомобилей, либо сотрудников-водителей.

Также организации целесообразно вести журнал учета выдачи и возврата топливных карт.

При получении карты от поставщика и передаче ее водителю в учете делается запись Дебет 012. При утрате топливной карты, ее возврате водителем либо расторжении договора с поставщиком — Кредит 012.

Для учета расходов на ГСМ необходимы документы, подтверждающие их приобретение и расход, а также служебный характер поездок.

Для списания ГСМ по автомобилю, подключенному к электронной системе, которая контролирует маршрут движения и расход топлива, достаточно отчетов этой системы. Распечатайте их и дайте расписаться водителю (Письмо Минфина от 16.06.2011 N 03-03-06/1/354).

Путевые листы для списания ГСМ нужны, если электронной системы контроля нет или она не предоставляет всех необходимых данных. Например, контролирует расход топлива, но не отслеживает маршрут автомобиля.

Путевые листы составляйте на любой период не более 1 месяца. Форму можете разработать сами или использовать унифицированные. Главное, чтобы в ней были все необходимые реквизиты (Письмо Минфина от 30.11.2012 N 03-03-07/51).

Проводки по учету ГСМ по топливным картам

|

Д 012 |

Топливные карты приняты за балансом в условной оценке |

|

Д 60-аванс — К 51 |

Пополнен баланс топливной карты |

|

Д 10 — К 60 |

Приняты к учету ГСМ, отпущенные по картам |

|

Д 60 — К 60-аванс |

Деньги с топливной карты списаны в счет оплаты ГСМ |

|

Д 20 (26, 44) — К 10 |

Стоимость топлива учтена в расходах |

Налог на прибыль организаций

Стоимость топливных карт (без учета предъявленного НДС) включается в состав материальных расходов как стоимость имущества, не признаваемого амортизируемым. В данном случае в соответствии с учетной политикой стоимость такого имущества признается в полной сумме по мере его ввода в эксплуатацию (передачи карт водителям) (пп. 3 п. 1, п. 2 ст. 254 НК РФ).

Для налога на прибыль расходы на ГСМ учитывайте полностью на основании путевых листов, нормировать их не надо (Письмо Минфина от 27.01.2014 N 03-03-06/1/2875).

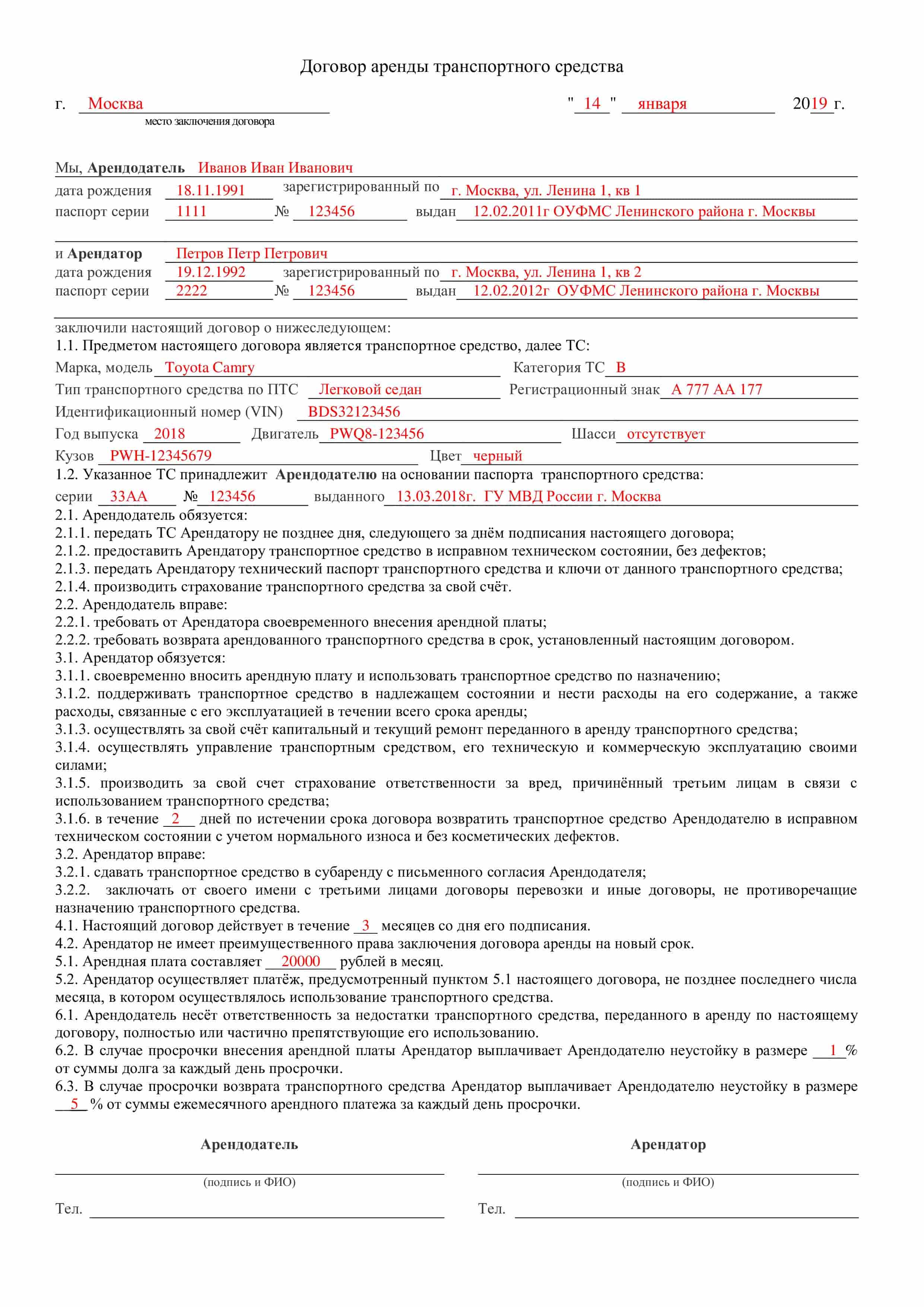

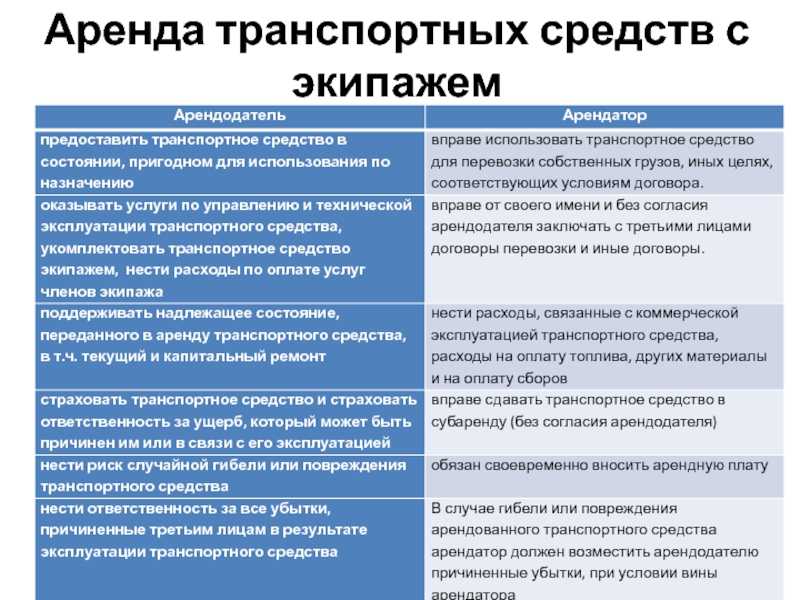

Договор на аренду транспортного средства с экипажем

Бывает договор аренды транспортного средства с экипажем — налогообложение в этом случае будет несколько отличаться. Этот вид договора описан в ст. 632 ГК РФ. Согласно ст. 634 ГК РФ затраты на содержание и ремонт ТС несет арендодатель. Остальное должно быть прописано в договоре. Оплата состоит из двух частей: плата за аренду ТС и плата за оказание услуг по управлению ТС.

При заключении с сотрудником договора аренды ТС с экипажем предприятие является налоговым агентом по НДФЛ по тем же основаниям, что и при аренде без экипажа. Поэтому на всю сумму договора необходимо начислить НДФЛ и перечислить его в бюджет.

Взносы начисляются по-другому. Если в договоре четко выделена плата за аренду, то на эту сумму можно не начислять страховые взносы (п. 4 ст. 420 НК РФ), а плата за оказание услуг по управлению ТС взносами облагается (п. 2 ст. 420 НК РФ). Поэтому лучше прописать в договоре указанные затраты раздельно, а не единой суммой. Иначе вполне вероятно доначисление страховых взносов на всю сумму договора.

Расходы на коммерческую эксплуатацию ТС можно учесть в расходах при ОСНО. Надо четко прописать в договоре обязанности арендодателя и арендатора. Если в договоре указано, что определенные затраты ложатся на арендатора, то он их учитывает в расходах при условии, что они подтверждены документами. При УСН не все расходы могут быть учтены для расчета налога (например, расходы на парковку или КАСКО нельзя учесть). Полный список принимаемых расходов при УСН приведен в ст. 346.16 НК РФ.

Первичные документы

Как было сказано выше, для отражения расходов в налоговом учете необходимо оформлять документы в соответствии с требованиями законодательства.

Расходы на аренду, если иное не предусмотрено договором, можно отражать на основании только договора. Также может быть предусмотрено составление ежемесячного акта на аренду транспортным средством.

Расходы на услуги управления транспортным средством могут быть приняты в налоговом учете на основании оформленных актов на услуги по управлению, составленных согласно требованиям законодательства.

Расходы на ГСМ для налогового учета подтверждаются корректно заполненными путевыми листами.

Рассмотрим подробнее требования к оформлению данного документа и изменений в его форме, вступивших в силу в 2017 году.

Унифицированная форма документа утверждена Постановлением Госкомстата от 28.11.1997 № 78. Данная форма предусмотрена для автотранспортных организаций. Если компания таковой не является, то она может руководствоваться в качестве основы данной формой документа и разработать собственную форму путевого листа. Если организация примет решение составлять документ по самостоятельно разработанной форме, то необходимо закрепить данную форму в учетной политике и проверить соответствие документа требованиям 402-ФЗ к реквизитам первичного документа.

В 2017 году вступили в силу Приказы Минтранса (от 18.01.2017 № 17, от 07.11.2017 № 476), которыми были внесены некоторые изменения в порядок оформления данного документа. Напомним, что порядок заполнения путевых листов закреплен в Приказе Минтранса от 18.09.2008 № 152.

Путевой лист должен обязательно содержать следующую информацию и реквизиты (утверждены разделом II приказа Минтранса России от 18.09.2008 № 152):

- наименование и номер путевого листа;

- сведения о сроке его действия;

- сведения о собственнике (владельце) транспортного средства;

- сведения о транспортном средстве;

- сведения о водителе;

- отметка о предрейсовом контроле технического состояния автомобиля (приказ Минтранса РФ от 18 января 2017 г. № 17);

- показания одометра при выезде и при заезде;

- дата и время выезда и заезда в гараж;

- подпись и Ф.И.О. работника, который ставит в листе показания одометра, дату и время;

- Ф.И.О. водителя;

- дата и время предрейсового и послерейсового медосмотра водителя;

- штамп, подпись и Ф.И.О. медицинского работника, который проводит медосмотр.

Еще одно дополнение — в поле «Сведения о транспортном средстве» появился новый обязательный реквизит. В данном поле необходимо заполнять день (число, месяц, год) и время (часы, минуты), когда был проведен предрейсовый контроль технического состояния автомобиля. Данное поле заполняется, если такой предрейсовый контроль предусмотрен законодательством.

Путевой лист теперь не обязан содержать печать (штамп) организации или ИП.

Величина расходов на ГСМ в целях налогообложения прибыли не ограничена налоговым законодательством. Нормированию подлежат только расходы на компенсацию за использование для служебных поездок личных легковых автомобилей (подп.11 п.1 ст.264 НК РФ).

При проверке обоснованности затрат налоговые органы руководствуются Нормами расхода топлива и смазочных материалов на автомобильном транспорте, утвержденными распоряжением Минтранса России от 14.03.2008 № АМ-23-р. В случае значительного превышения фактических расходов над указанными нормами налоговыми органами может быть подвергнута сомнению их экономическая обоснованность.

Несмотря на это, организация, учитывая специфику своей деятельности, вправе использовать самостоятельно разработанные нормы, исходя из соответствующей технической документации (с учетом норм, установленных Минтрансом России, или с учетом данных, содержащихся в документах завода — изготовителя автомобиля). Минфин в своих разъяснениях (например, письма от 03.06.2013 № 03-03-06/1/20097, от 27.01.2014 № 03-03-06/1/2875) разрешает организациям, которые не являются автотранспортными, не придерживаться норм Минтранса, а разрабатывать свои нормы.

Если организация не является автотранспортной, необходимо закрепить разработанную норму расхода топлива приказом руководителя организации.

Если организация или ИП оказывает транспортные услуги, то они должны вести журнал регистрации путевых листов, который также иногда называют реестром путевых листов (п. 1 ст. 1, п. 1 ст. 6 Федерального закона от 08.11.2007 № 259-ФЗ, п. 17 Приказа Минтранса от 18.09.2008 № 152).

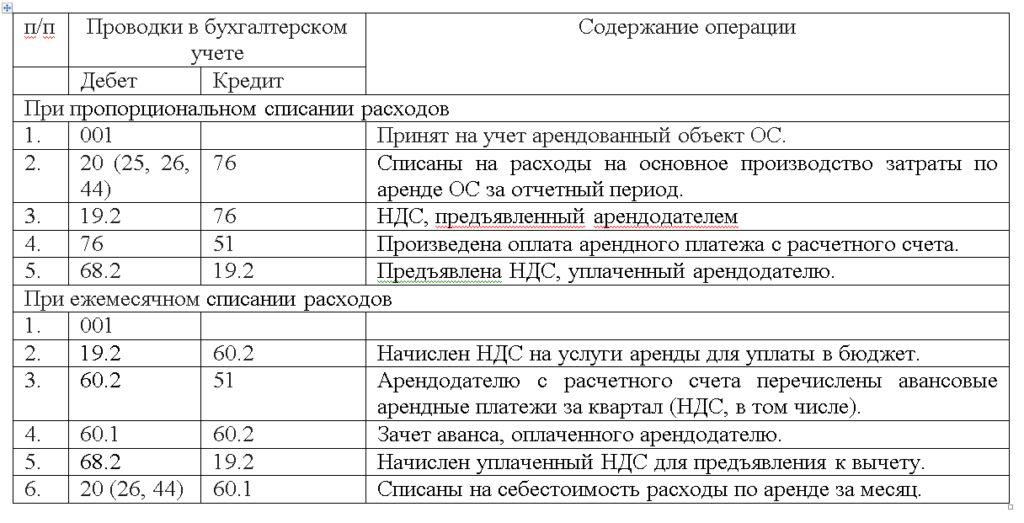

Бухгалтерский учет операций при аренде автомобиля

Чтобы отразить в бухучете средства, которые связаны со взятием автомобиля в аренду, нужно первичное документальное основание. Таковым признан приемочный акт – документ, свидетельствующий о передаче ТС в пользование арендатора. В нем обязательно значатся:

- марка и модель автомашины;

- ее пробег на момент передачи;

- стоимость данного актива;

- данные технического осмотра;

- номер подписанного сторонами договора аренды.

Арендованный автомобиль регистрируется бухгалтером на забалансовом счете 001 «Арендованные основные средства», с него он будет списываться по окончании срока аренды и возвращаться назад владельцу. На баланс по счету 01 «Основные средства» его ставить нельзя, поскольку он не приобретается в собственность. По этой же причине не начисляется амортизация.

Финансы, которые сопровождают процесс аренды, будут отражаться на счетах, касающихся деятельности, которую ведет организация, по дебету счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Налоговый учет

Компенсации не облагаются НДФЛ. Об этом говорится в письме № 03-04-06/22274 Минфина, Приказе Роструда № 17-3/В-291.

При расчете налога на прибыль сумма компенсации учитывается частично. Расчет ведется с использованием установленных нормативов и «привязывается» к объему двигателя:

- 1200 руб. норматив для легковых автомобилей с двигателем до 2000 куб. м.;

- 1500 руб. норматив для двигателя более 200 куб. м.

Расчет одинаков для организаций с обычной и упрощенной системой налогообложения.

Может вызвать нарекания у налоговой службы отражение в расходах фиксированной ежемесячной выплаты и сверх того, выплата расходов на ГСМ. Служба считает затраты на бензин уже заложенными в ежемесячную фиксированную выплату.

Отражение компенсации в статье расходов происходит после ее выплаты.

Использовать автомобиль работника в рабочих целях, можно, заключив договор на аренду. При таком договоре передается в пользование только транспорт, услуги по обслуживанию автомобиля собственник не оказывает. К договору прилагается акт передачи с описанием характеристик и стоимости машины. На балансе предприятия она отражается в качестве арендованного средства. Плата за пользование устанавливается по соглашению сторон. Разумнее выбирать оплату не фиксированную, а почасовую. Так собственнику не придется платить за часы простоя, например, если сотрудник будет на больничном или в отпуске.

При пользовании на условиях аренды в расходы организации попадут траты на бензин и обслуживание машины, на ее ремонт, мойку и стоянку. Все эти затраты списываются в расходы предприятия. С платы за аренду удерживается НДФЛ, компания-арендатор является налоговым агентом. Эта позиция отражена в письме Минфина № 03-04-06/33598. Зато страховые взносы в этом случае платить не придется. Ведь договоры по передаче имущества в пользование не облагаются взносами на травматизм и страхование.

Важно! Если сотрудник пользуется автомобилем по доверенности, то он может предоставить его в аренду по договору с разрешения собственника. Для этого в доверенности должна иметься строка о праве лица заключать от имени собственника договор аренды

Доход от аренды получит собственник.

Сравнительная таблица о преимуществах и недостатках аренды или компенсации

| Сравнение | По договору аренды | С компенсацией |

| С точки зрения налогов | Выплаты по договору аренды организация отражает в виде статьи расходов. Это актуально и для упрощенной системы налогообложения, и для общей | Законодательством предусмотрены нормативы в зависимости от объема двигателя. Легковые машины нормируются организациями как с общей, так и с упрощенной системами налогообложения. Для грузовых машин: при ОСНО выплата списывается в расход полностью, при упрощенной системе списать в расходы нельзя |

| Включение в выплаты расходов на ГСМ и бензин | Арендуя машину, организация берет на себя расходы по обслуживанию и покупке бензина и ГСМ. Поэтому такие траты могут быть учтены в расходах | Согласно письму Минфина, в сумму компенсации уже включены затраты на бензин и ГСМ. Включение таких выплат в расходы сверх фиксированной нормы, может повлечь вопросы от налоговой |

| Наличие или отсутствие НДФЛ и страховых взносов | С арендных выплат НДФЛ высчитывать нужно. От страховых взносов данный вид выплат освобожден | НДФЛ и страховые взносы не предусмотрены. Выплачиваемая компенсация должна соответствовать указанной в соглашении сумме |

| Если работник не является собственником транспортного средства и пользуется машиной по доверенности | Для оформления договора аренды необходимо согласие владельца машины. Если его личное присутствие невозможно, в доверенности пользователя должно быть указано право на заключение договора аренды | В этом случае компенсацию не получится внести в расходы. Страховые взносы и НДФЛ в этом случае придется рассчитать |

Аренда авто у ИП без экипажа

При аренде авто у ИП без экипажа налогообложение следующее: налог с дохода и страховые взносы уплачивает сам ИП в рамках своей предпринимательской деятельности.

То же самое относится и к вопросу признания затрат на аренду у арендатора: ситуация аналогична предыдущим рассмотренным случаям. Можно признать экономически оправданные и документально подтвержденные затраты, а при УСН — входящие в список разрешенных затрат.

Стоит отдельно проговорить момент онлайн-касс. Согласно закону 54-ФЗ чек необходимо пробивать при расчетах между юридическими лицами и ИП в случае расчетов наличными деньгами или банковской картой. Таким образом, при оплате аренды авто предпринимателю наличными или переводом с карты на карту необходимо пробить кассовый чек. Если есть желание избежать использования кассовой техники, необходимо оплачивать аренду безналом — переводом денежных средств с расчетного счета организации-арендатора на расчетный счет предпринимателя-арендодателя.