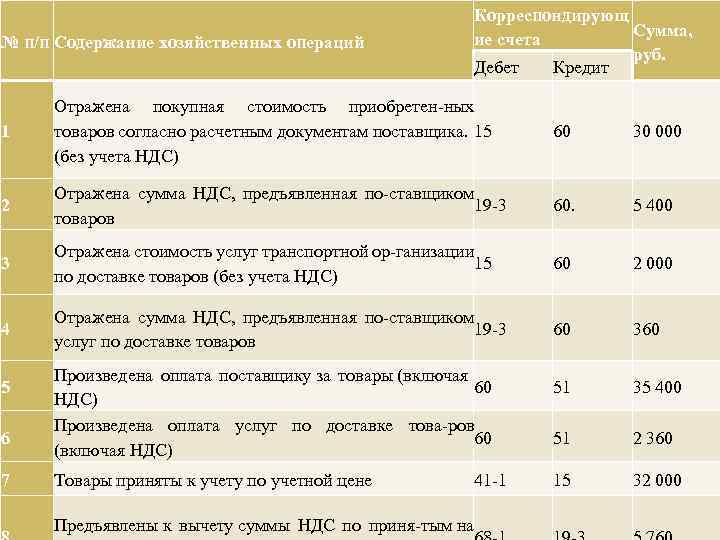

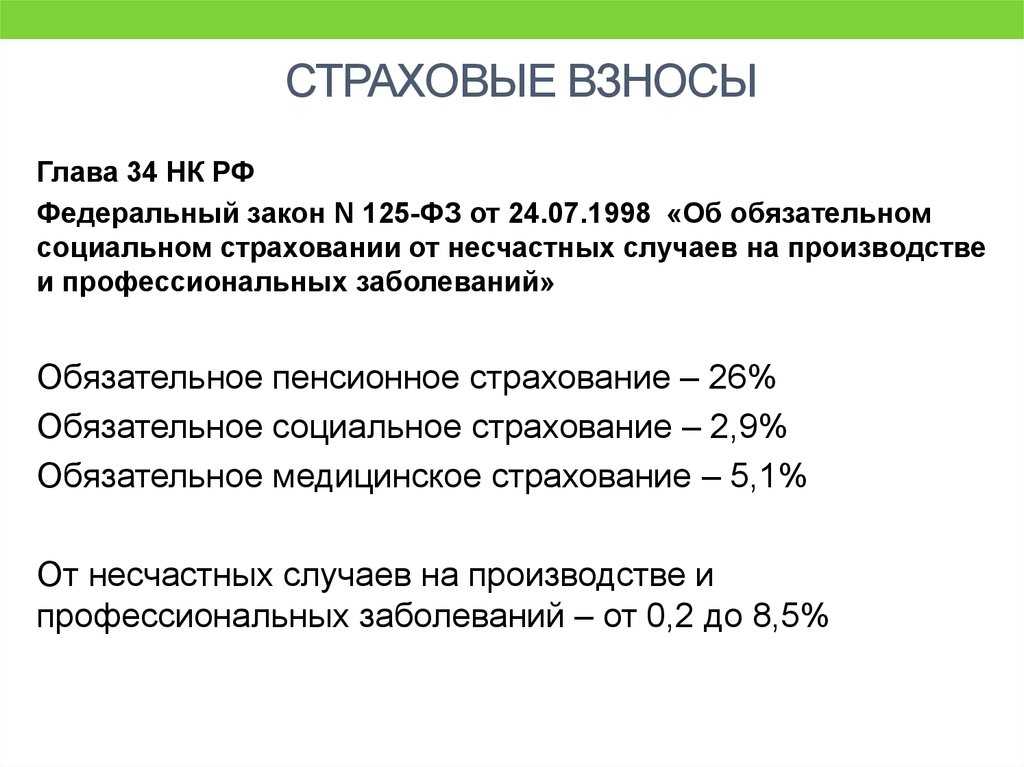

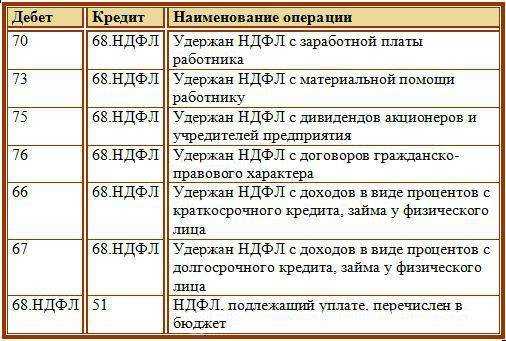

НДФЛ, если физическое лицо сдает юридическому или другому физ. лицу

Для налогообложения доходов физического лица от сдачи в аренду нежилого помещения в соответствии с п. 1 ст. 41, ст. 209, п. 1 ст. 224 НК РФ применяется ставка НДФЛ 13%.

Кроме того, организация или индивидуальный предприниматель, арендующие объект недвижимости, будут являться по отношению к арендодателю – физическому лицу налоговыми агентами. Обязанности налогового агента составляет исчисление, удержание и перечисление в бюджет суммы НДФЛ.

Статья 209 НК РФ. Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:

от источников в Российской Федерации и (или) от источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;

от источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Исчисление сумм налога происходит в день фактической выплаты дохода арендодателю, а перечисление в бюджет в срок не позднее одного дня следующего за днем перечисления дохода.

Для формирования единого информационного поля каждому виду дохода присвоен определенный код. Перечень кодов установлен приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Код налога НДФЛ, применяемый для выделения доходов от сдачи в аренду нежилых помещений, – 1400 «Доходы, полученные от предоставления в аренду или иного использования имущества».

Кбк по ндфл от сдачи в аренду земли

По КБК 18210202090072100160 перечисляют пени в налоговую инспекцию. Срок сдачи 3-НДФЛ при продаже автомобиля. КБК по НДФЛ при аренде — 182 1 01 02010 01 1000110. Что грозит за неуплату НДФЛ при сдаче квартиры в аренду. Видеоурок о том, как отразить исчисленный и удержанный НДФЛ с доходов физического лица (сотрудника организации и стороннего физлица) от сдачи имущества в аренду в программе 1С Зарплата и Управление Персоналом 8.2. Образцы заполнения 2-НДФЛ: по новой и старой формам. 4 варианта оплаты налога на доход от сдачи жилья в аренду. Коды бюджетной классификации (КБК) 2020.

Если департамент сдает лесной участок в аренду. В декларации в обязательном порядке необходимо указать код бюджетной классификации (КБК). Сегодня на рынке аренды два тренда: платить налоги на доход от сдачи жилья и составлять индивидуальные Физические лица перечисляли НДФЛ, а те, кто оформил ИП, оплачивали налоги по упрощенной системе. Земельный налог для юридических лиц — КБК в 2020-2020 годах по нему указываются в соответствии с действующим законодательством. Вероятно вы платите НДФЛ от дохода аренды, значит надо платить по КБК НДФЛ 182 1 01 02021 01 1000110. КБК для оплаты налога на продажу авто — «182 1 01 02030 01 1000 110».

Аренда у физического лица: НДФЛ

На арендодателя-физлицо нужно завести отдельный налоговый регистр по НДФЛ и по итогам года в общем порядке подать в ИФНС справку 2-НДФЛ . В ней нужно отразить доход в виде арендной платы, сумму исчисленного, удержанного и перечисленного в бюджет НДФЛ.

Если организация арендует у физлица (не являющегося ИП) помещение, то она является налоговым агентом по НДФЛ в отношении этого физлица-арендодателя. То есть она должна исчислить НДФЛ с дохода в виде арендной платы, удержать налог при выплате дохода физлицу и перечислить его в бюджет (п. 2 ст. 226, ст. 228 НК РФ). Перекладывать уплату НДФЛ на самого арендодателя – физлицо нельзя

И неважно, что при этом будет записано в договоре аренды с физическим лицом. НДФЛ в любом случае должен платить арендатор – организация (Письмо Минфина России от 27.08.2022 №03-04-05/49369 )

Перечисление платежей разными платежками

При осуществлении финансовых транзакций и перечислении платежей часто возникает необходимость выбора подходящей платежной системы или платежного инструмента. В зависимости от целей и требований компании или физического лица, можно выбрать оптимальный вариант из предложенных платежек. Разберем некоторые из них:

1. Банковский перевод

Банковский перевод является одним из самых распространенных способов перечисления средств. При этом, для осуществления платежа необходимо знать банковские реквизиты получателя и располагать нужной суммой денежных средств. Банковский перевод может быть использован для перечисления как крупных сумм, так и небольших сумм, в зависимости от условий банка.

3. Чек

Чек является бумажным документом, в котором указываются реквизиты получателя, сумма платежа и другая необходимая информация. Чек может быть использован для перечисления денежных средств, однако его использование становится все менее популярным из-за развития электронных систем платежей.

4. Платежный терминал

Платежные терминалы позволяют осуществлять платежи с использованием банковских карт или электронных кошельков. Они устанавливаются в магазинах, торговых центрах, банкоматах и других местах, где возможна оплата товаров и услуг. После выбора необходимого платежа и ввода реквизитов, платежный терминал автоматически переводит средства на счет получателя.

5. Money order

Money order — это вид денежного перевода, выполняемый посредством чека или денежного ордера. Он позволяет отправить деньги без использования банковской системы, что особенно удобно для переводов между странами или в случаях, когда получатель не имеет банковского счета.

6. PayPal

PayPal — это популярная электронная платежная система, позволяющая переводить деньги между физическими лицами и использовать их для оплаты товаров и услуг. Для использования PayPal необходимо зарегистрироваться в системе и связать свой банковский счет или карту.

- Банковский перевод

- Электронные платежи

- Чек

- Платежный терминал

- Money order

- PayPal

| Способ платежа | Описание |

|---|---|

| Банковский перевод | Осуществляется по банковским реквизитам получателя |

| Электронные платежи | Осуществляются через интернет или мобильные приложения |

| Чек | Бумажный документ, требующий заполнения и передачи |

| Платежный терминал | Устанавливается в магазинах и других местах оплаты |

| Money order | Вид денежного перевода без использования банковской системы |

| PayPal | Популярная электронная платежная система |

«При перечислении платежей разными платежками, необходимо учесть особенности каждого способа и выбрать наиболее удобный и безопасный вариант для конкретной ситуации.»

Договор аренды с физическим лицом — образец, форма, права и обязанности сторон

Если стороной аренды является юридическое лицо, такой договор всегда заключается в письменной форме (п. 1 ст. 609 ГК РФ). Положения ст. 606 ГК РФ позволяют выделить основные права и обязанности сторон по сделке:

- Права и обязанности арендодателя:

- имеет право получать арендную плату;

- имеет право на возврат имущества по окончании срока аренды;

- обязан передать вещь арендатору во временное владение и пользование или только пользование.

- Права и обязанности арендатора:

- имеет право требовать передачи ему арендуемого имущества;

- обязан вернуть вещь, когда прекратится договор;

- обязан оплачивать аренду.

Эти общие положения должны быть прописаны в договоре в императивном порядке. В противном случае, если возникнет спор, суды могут не признать сделку как арендную (постановление ФАС Западно-Сибирского округа от 24.03.2009 № Ф04-1674/2009(2905-А70-16) по делу № А70-4551/2008).

Более подробное содержание контракта между юридическим лицом и физическим отражено в образце договора аренды с физлицом, который можно скачать в разделе «Документы и бланки» в начале статьи. Он же может послужить и как образец договора аренды имущества между физическими лицами, т. к. составляется по аналогичным правилам, только вместо реквизитов юридического лица в его текст включаются данные физического.

Налоговый агент по НДФЛ при аренде у физического лица

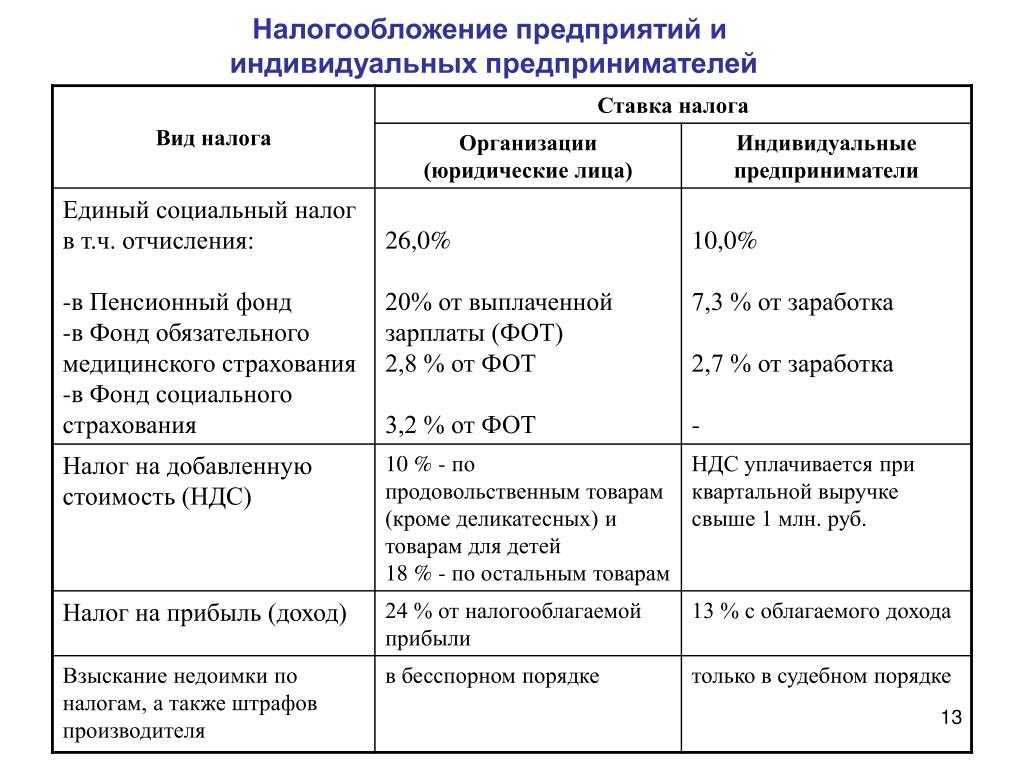

Согласно договору аренды арендатор несет расходы в виде арендной платы, а в силу закона №402-ФЗ и гл. 25 НК РФ несет обязательства перед государством отражать расход в регистрах бухгалтерского и налогового учета. Также арендатор признается налоговым агентом в отношении НДФЛ и призван исполнить обязанности налогового агента по НДФЛ, перечисленные в ст.230 НК РФ (см. таблицу выше).

Весь перечень обязательств, которые государство возлагает на налогового агента, содержатся в ст. 230 НК РФ. Приведем все обязательства организации-арендатора перед государством при выплате дохода в виде арендной платы:

Ндфл с аренды помещения у физического лица в 2018 году

Кодекса гласит, что в договоре должны быть указаны сведения, позволяющие точно установить передаваемое в аренду имущество. Если такие сведения отсутствуют, договор считается недействительным. Поэтому в документ нужно включить исчерпывающее описание объекта имущества, а именно:

- адрес нахождения помещения;

- этаж;

- номер офиса;

- общая площадь;

- иные идентифицирующие признаки.

- Время аренды.

В силу ст.

610 Кодекса, стороны могут заключить контракт на определенный или неопределенный срок. Если срок не указан в договоре, считается, что он заключен на неопределенное время.

- Арендные платежи.

Согласно ч. 2 ст. 614 Кодекса, размер арендных платежей определяется арендным договором.

Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. < … Сдача СЗВ-М на директора-учредителя: ПФР определился Пенсионный фонд наконец-то поставил точку в спорах о необходимости представлять форму СЗВ-М в отношении руководителя-единственного учредителя.

Так вот, на таких лиц нужно сдавать и СЗВ-М, и СЗВ-СТАЖ! < … При оплате «детских» больничных придется быть внимательнее Листок нетрудоспособности по уходу за больным ребенком в возрасте до 7 лет будет оформляться на весь период болезни без каких-либо ограничений по срокам. Но будьте внимательны: порядок оплаты «детского» больничного остался прежним! < …

Необходимо соответствующим образом формировать бухгалтерскую отчетность, с учетом данного фактора. Арендодатель в свою очередь обязан лишь в обозначенные сроки сдавать декларацию в налоговые органы по месту своего жительства. Более сложна ситуация касательно сдачи в аренду недвижимости частным лицам.

В таком случае физическое лицо, осуществляющее деятельность данного типа, налогового агента не имеет. И осуществлять все платежи должно самостоятельно, формируя при этом соответствующую отчетность – декларацию. Но при этом от ведения бухгалтерского учета физическое лицо освобождается – согласно действующем на территории РФ законодательству. КБК Разобраться, куда платить НДФЛ с аренды помещения у физического лица помогают КБК – коды бюджетной классификации. Именно данный набор цифр позволяет в автоматическо режиме провести платеж, обозначить его назначение.

Аренда квартиры в 2024 году

Патент — покупая патент, собственник не подсчитывает полученный доход, а уплачивает налог единовременно. Размер налога — 6% от среднего дохода, который арендодатель может получить за год. Купить патент на аренду жилья можно только зарегистрированным ИП на срок от 6 до 12 месяцев.

Уведомить налоговую службу о незаконной сдаче квартиры могут соседи арендодателя, управляющая организация или участковый. Из сведений, полученных из Росреестра, налоговая может установить количество квартир собственника и проверить, какие он использует для личного проживания.

Не следует путать срок действия договора, когда требуется его регистрация в Росреестре, с уплатой налога с полученного от аренды дохода. Договора, заключенные на период менее одного календарного года, необходимо зарегистрировать. Но регистрация и исчисление налога – понятия разные.

- устанавливается количество жилых помещений у собственника путем запроса сведений из баз Росреестра;

- уточняется количество прописанных граждан в квартирах (постоянно и временно);

- выясняется использование жилья в личных целях и квартир, которые могут быть сданы в наем;

- запрашиваются в банке выписки о движении по счетам гражданина для уточнения регулярно поступающих платежей.

Если сумма указанных вычетов оказалась больше основной налоговой базы резидента, оставшаяся часть не пропадает. Ее можно использовать при уменьшении доходов: от продажи недвижимости; в виде стоимости полученного в дар имущества (кроме ценных бумаг); облагаемых выплат по договорам страхования и пенсионного обеспечения. Переносить вычеты на другую базу можно в рамках одного налогового периода. Учесть их в следующем году в общем случае не получится (новая редакция п. 6 ст. 210 НК РФ).

Доходы свыше 5 млн руб., полученные в 2024 году и далее, будут облагаться НДФЛ по ставке «650 тыс. руб. + 15%». Это правило не относится к доходам от продажи недвижимости и к стоимости имущества, полученного в дар. Перечислять налог по повышенной ставке нужно двумя платежками. Облагаемые базы по разным видам доходов — считать отдельно. Эти и другие поправки по налогу на доходы физлиц утверждены Федеральным законом от 23.11.20 № 372-ФЗ.

Некоторые уточнения по КБК для подоходного налога

НДФЛ считают, вычитая из суммы доходов физлиц документально подтвержденные расходы и беря определенный процент от этой величины (налоговую ставку). Отдельно начисляют НДФЛ резидентам и нерезидентам РФ, но это не касается наемных работников. Некоторые доходы, указанные в законодательном акте, не подлежат налогообложению (например, наследство, продажа недвижимости старше 3 лет, подарки от близких родственников и т.д.) Декларация доходов дает физлицам право на определенные налоговые вычеты.

В ситуации, когда доход является заработной платой, налог с нее государство берет не с работника после начисления, а с налогового агента – работодателя, который выдаст сотруднику зарплату с уже отчисленными в бюджет налогами.

НДФЛ с доходов сотрудника

Платится налоговым агентом ежемесячно в день зарплаты, максимум на следующий день. В случае оплаты больничных и пособий по отпускам, налог перечисляется налоговым агентом не позднее окончания месяца их выплаты. Не имеет значения, кто является налоговым агентом – юридическое или физическое лицо, ООО или ИП.

Отпускные выплаты также облагаются НДФЛ, ведь это та же заработная плата, только за период отдыха. Налог должен быть уплачен до истечения месяца, в котором сотрудник получил свои отпускные.

ОБРАТИТЕ ВНИМАНИЕ! НДФЛ с аванса не взимается. Работодателю запрещено выплачивать НДФЛ из собственных средств

Как рассчитывается НДФЛ

Все налоги вычисляются по формуле: налоговая база, умноженная на налоговую ставку. Отличия состоят в том, что принимается за базу, и какая установлена процентная ставка.

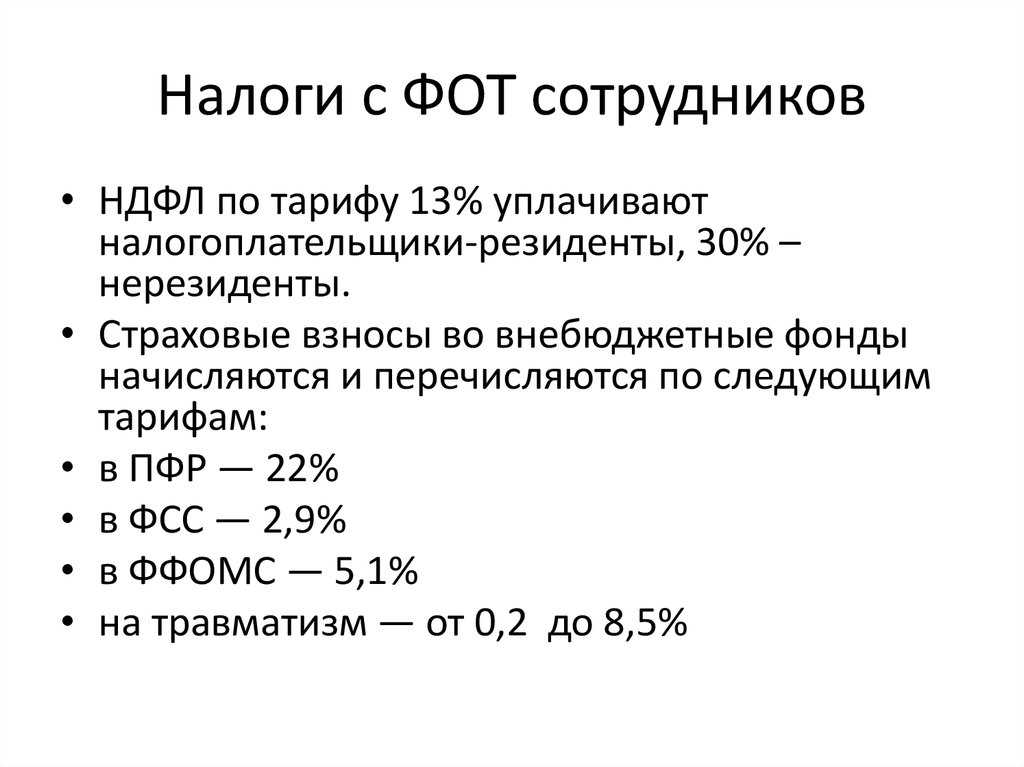

Для НДФЛ имеет значение, является ли наемный работник резидентом РФ или нет. Если в течение года он пробыл в стране более 182 дней, то НДФЛ будет начисляться по резидентской ставке – 13%. Нерезиденты должны платить по ставке почти втрое выше – для них предусмотрен показатель в 30%.

Актуальные КБК

КБК для налога, перечисляемого налоговым агентом – 182 1 01 02010 01 1000 110.

Если произошла просрочка, придутся выплатить пени по КБК 182 1 01 02010 01 2100 110.

Назначенный штраф нужно погасить по КБК 182 1 01 02010 01 3000 110.

Проценты по этому виду НДФЛ платятся по КБК 182 1 01 02010 01 2200 110.

НДФЛ на дивиденды

Если физическое лицо получает прибыль от участия в организациях, с нее надо заплатить налог, который удержит налоговый агент (организация). Физлицо перечислит НДФЛ самостоятельно, если, являясь резидентом РФ, получает дивиденды из-за рубежа.

КБК при отчислении налоговым агентом будет таким же, как и для зарплатного НДФЛ: 182 1 01 02010 01 1000 110.

Физлицо должно использовать для этой цели КБК 182 1 01 02030 01 1000 110.

В какую налоговую платить НДФЛ с аренды помещения у физического лица в 2024 году

Когда физическое лицо сдает в аренду свое имущество, в том числе помещение, возникает вопрос о том, в какую налоговую организацию следует платить НДФЛ. В 2024 году действует определенное законодательство, которое регулирует налогообложение аренды помещений физическими лицами.

В зависимости от определенных условий аренды, НДФЛ может быть уплачен физическим лицом как налоговыми агентами, так и самим арендатором.

1. Налог на доходы физических лиц (НДФЛ) для налоговых агентов

Если арендатор является организацией или предпринимателем, то он должен выступать в роли налогового агента и уплачивать НДФЛ отчисления от арендной платы физическому лицу. В этом случае арендатор должен удерживать соответствующую сумму налога с арендодателя и перечислить ее в бюджет.

2. Плательщиком НДФЛ является сам арендатор

В некоторых случаях, арендатор, являясь физическим лицом, может самостоятельно уплатить НДФЛ без привлечения налогового агента. Это возможно, если аренда помещения относится к некоммерческим целям или если сумма арендной платы не превышает установленного законодательством порога.

3. Как определить налоговый режим аренды помещения

Для определения налогового режима аренды помещения следует ориентироваться на следующие факторы:

- Статус арендатора (физическое или юридическое лицо).

- Цели использования арендуемого помещения (коммерческие или некоммерческие).

- Сумма арендной платы и превышает ли она установленные лимиты.

5. Ставка налога на доходы физических лиц

Ставка налога на доходы физических лиц в 2024 году составляет 13%. Это значит, что при наличии налоговой базы, которая вычисляется исходя из размера арендной платы и возможных налоговых вычетов, арендодатель должен уплатить 13% налога на сумму полученных доходов от аренды помещения.

6. Учет расходов и налоговых вычетов

Физическое лицо, сдавая помещение в аренду, может учесть определенные расходы и налоговые вычеты при подсчете налоговой базы. Это могут быть расходы на ремонт помещения, платежи за коммунальные услуги, налоги на недвижимость и другие. Учет таких расходов позволяет снизить налогооблагаемую базу и, как следствие, сумму уплачиваемого НДФЛ.

7. Важные моменты при уплате НДФЛ с аренды помещения

При уплате НДФЛ с аренды помещения физическим лицом следует учесть следующее:

- Своевременная подача декларации по налогу на доходы физических лиц.

- Учет возможных налоговых вычетов при расчете налога.

- Соблюдение сроков уплаты НДФЛ в соответствии с законодательством.

Таким образом, в 2024 году, на аренду помещения физическим лицом может быть уплачен НДФЛ как налоговым агентом, так и самим арендатором, в зависимости от условий аренды

Важно правильно определить налогообложение и режим аренды, а также учесть возможные налоговые вычеты, чтобы минимизировать сумму уплачиваемого налога

Коды бюджетной классификации (КБК) для уплаты налога на доходы физических лиц (НДФЛ) с дивидендов в 2024-2023 годах

Основные КБК по уплате налога с дивидендов

Для оплаты налога на доходы физических лиц с дивидендов используются следующие основные КБК:

- 18210302020016000110 — КБК для уплаты налога на сумму дивидендов, начисленных в 2024 году;

- 18210302020016000120 — КБК для уплаты налога на сумму дивидендов, начисленных в 2024-2023 годах в случае получения выплаты по представленным акциям или участию в уставном капитале организации;

- 18210302020016000130 — КБК для уплаты налога на сумму дивидендов, начисленных в 2024-2023 годах при получении выплаты по иностранным реестраторам или депозитарными расписками.

Как заполнить платежное поручение с использованием КБК

Для правильного заполнения платежного поручения с использованием КБК по дивидендам по НДФЛ в 2024-2023 годах, следуйте указанным ниже инструкциям:

- Укажите в разделе «Получатели средств» наименование налогового органа, куда будет направляться платеж.

- Определите сумму налога, которую необходимо уплатить, и укажите ее в разделе «Сумма платежа».

- В графе «Основание платежа» укажите соответствующий КБК, соответствующий полученному дивиденду.

- Укажите в разделе «ОКТМО» код территориальной налоговой инспекции, ответственной за взимание налога с вас.

- Вместо указания ИНН налогоплательщика необходимо указать КПП налогового органа, куда направляется платеж.

- В разделе «Период уплаты» укажите соответствующий учетный период.

- Заполните остальные необходимые поля платежного поручения и подпишите его.

Правильное заполнение платежного поручения с учетом КБК является важным условием для успешной уплаты налога на доходы физических лиц с дивидендов в 2024-2023 годах. Поэтому следуйте указанным выше инструкциям и аккуратно заполняйте все необходимые поля.

Аренда в командировке

Многих интересует, возможна ли аренда квартиры в командировке у физических лиц. Да, но есть некоторые нюансы.

Можно ли сотруднику взять жилье у физического лица?

Работник организации имеет право на найм жилого помещения по своему усмотрению с компенсацией расходов в соответствии с коллективным договором и нормативными актами (ст.168 ТК РФ и п.11 Положения, утвержденного Постановлением Правительства РФ от 13.10.2008 г. N 749). Предельные размеры компенсации проживания без обложения налогом оговорены п.3.ст.217 НК РФ и составляют:

- для городов России – 700 руб/сутки;

- для загранкомандировок – 2500 руб/сутки.

Для законной аренды квартиры в командировке необходимо заключить Договор найма жилого помещения с его собственником. Документ составляется в письменной форме, причем допускается рукописный, печатный или набранный на принтере вариант

Важно, чтобы в нем было отражено:

- полные личные данные арендодателя и арендатора с указанием реквизита удостоверений личности (паспортов);

- тип жилого помещения (квартира, комната, дом) и его адрес;

- права и обязанности сторон;

- арендная плата и условия ее выплаты;

- срок действия договора, срок проживания;

- дата составления документа.

Важно. Договор оформляется в 2-х экземплярах.. Регистрация и нотариальное заверение не предусматривается

Регистрация и нотариальное заверение не предусматривается.

- Скачать бланк договора найма квартиры

- Скачать образец договора найма квартиры

Для оформления документа достаточно предъявить паспорта обеими сторонами.

Однако арендатору рекомендуется проверить документ, подтверждающий право распоряжения помещением (собственности), и наличие иных жильцов.

На практике возможен и другой вариант проживания в арендованной квартире. Ее может снимать организация, куда направлен командированный работник другой компании.

В этом случае арендатор выдает квитанцию об оплате проживания в арендованном помещении, получив наличные деньги.

Документы для бухгалтерского учета, подтверждающие расходы за найм

Компенсация проживания в арендованном помещении осуществляется на основании документов, подтверждающих данный факт (п.1 ст.252 НК РФ). При этом признается только период фактического проживания.

Не принимается в расчет предварительное бронирование и период временного отъезда в другой город, т.е. периоды, в течение которого помещение пустовало (Письмо Минфина РФ от 25.03.2010 г. N 03-03-06/1/178).

Внимание. Основным документом, подтверждающим расходы, является расписка арендатора.. В ней необходимо указать:

В ней необходимо указать:

- сведения о получателе и плательщике с указанием паспортных данных и адресов прописки;

- передаваемую сумму;

- назначение платежа и срок проживания;

- дату получения денег.

- Скачать бланк расписки о получении денег за аренду квартиры

- Скачать образец расписки о получении денег за аренду квартиры

Оплата может производиться с личного расчетного счета командированного лица или банковской картой. В этом случае нужен документ о проведенной операции. Могут приниматься к оплате документы по уплате коммунальных услуг за время аренды помещения, если условия ее проведения оговорены Договором найма.

Для получения компенсации расходов на аренду жилья достаточно представить в бухгалтерию следующие документы:

- Приказ руководителя о командировании в конкретный город.

- Командировочное удостоверение с отметками о прибытии и убытии, проездные документы.

- Договор найма.

- Расписка арендодателя в получении арендной платы.

Это полный перечень необходимых документов, и требование дополнительного подтверждения незаконно. Проблема может возникнуть при их отсутствии. В этом случае компенсация осуществляется по минимальным суммам расчетным путем в пределах установленных норм.

Собственник квартиры имеет законное право сдавать ее в аренду любой организации, при условии использования в качестве жилого помещения. Для этого необходимо заключить договор аренды. Долгосрочность соглашения и надежность платежей обуславливает преимущества такой сделки. Арендовать помещение может и командированный сотрудник организации путем заключения договора найма с последующим предоставлением необходимых документов в бухгалтерию для компенсации расходов.

Кбк арендной платы за землю в 2020 году

В статье мы попытались осветить основные актуальные вопросы, касающиеся этого налогового спецрежима, появившегося в РФ не так давно. Что такое патент для ИП в России Патентная система налогообложения часто используется аббревиатура ПСН была законодательно закреплена в России с начала года. Применять такую систему при уплате налогов смогут одни только индивидуальные предприниматели. ПСН — это очень простой вариант для ИП. По задумке законодателей, данная система должна поспособствовать выводу из тени лиц, которые работают без оформления. На данный момент патенты могут приобрести люди, занимающиеся репетиторством, сиделки, парикмахеры и т. Рассмотрим реальные плюсы покупки патента и перехода на налоговый спецрежим: Самый главный плюс — это удобство.

В случае, если аукцион признан несостоявшимся и только один заявитель признан участником аукциона, уполномоченный орган в течение десяти дней со дня подписания протокола, направляет заявителю три экземпляра подписанного проекта договора аренды земельного участка.

Как платить

Что касается выплачиваемого налога, то ранее платить можно было только на почте или в банке. Современные плательщики могут пользоваться разными способами, включая безналичные переводы. Чаще всего собственники недвижимости, выплачивая НДФЛ, используют платежные терминалы или специальный сервис на официальном сайте налоговой.

Все необходимые налоги при сдаче в аренду своего нежилого помещения оплачиваются физическим лицом. Собственник обязан оформить декларацию и подать ее в соответствующие сроки. Любое сокрытие дохода приведет лишь к дополнительным неприятностям и, что самое главное, к дополнительным расходам. Причем, суммы будут гораздо больше той, что удалось сэкономить.